PENDAHULUAN

Latar Belakang

6 Tahun 2014 tentang Desa mengamanatkan dana desa sekitar satu miliar rupiah untuk seluruh Indonesia. 19 Tahun 2017 adalah prioritas penggunaan dana desa untuk membiayai pelaksanaan dan kegiatan dalam pembangunan desa dan penguatan masyarakat desa.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Akuntabilitas Pemerintah Desa dalam Pengelolaan Anggaran Pendapatan dan Belanja Desa di Desa Bontosunggu Kecamatan Bajeng Kabupaten Gowa.” Temuan penelitian ini diharapkan dapat memberikan masukan kepada pemerintah desa dalam meningkatkan akuntabilitas pengelolaan anggaran. anggaran pendapatan dan belanja desa (APBD).

TINJAUAN PUSTAKA

Akuntabilitas

Bupati/walikota menyampaikan laporan konsolidasi pelaksanaan APBDe kepada Menteri oleh Direktur Jenderal Pembinaan Kewenangan Desa paling lambat minggu kedua bulan Agustus tahun berjalan. e. Akuntabilitas pengelolaan keuangan desa didasarkan pada Permendagri No. 20 Tahun 2018 bahwa kepala desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBD kepada Bupati/Walikota melalui camat pada setiap akhir tahun anggaran.

Desa

Rapat perencanaan pembangunan desa menetapkan prioritas, program, kegiatan, dan kebutuhan pembangunan desa yang dibiayai APBD, swadaya masyarakat desa, dan/atau APBD Kabupaten/Kota berdasarkan penilaian terhadap kebutuhan masyarakat desa. Merujuk pada Undang-Undang Nomor 6 Tahun 2014 tentang Desa, pemerintahan desa adalah penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan negara kesatuan Republik Indonesia.

Keuangan Desa

Anggaran yang teratur dan disiplin yaitu pengelolaan keuangan desa harus mengacu pada aturan atau pedoman yang mendasarinya. Artinya pengelolaan keuangan desa harus sesuai dengan peraturan perundang-undangan yang berlaku.

APBDes

Seluruh pendapatan dan belanja daerah pada tahun anggaran yang bersangkutan harus dimasukkan dalam APBDes desa dan dilaksanakan melalui rekening kas desa. 20 Tahun 2018 sebagaimana diatur dalam Pasal 9 ayat (1) huruf a yaitu seluruh pendapatan desa dalam 1 (satu) tahun anggaran merupakan hak desa dan tidak wajib dikembalikan kepada desa. 20 Tahun 2018 mencakup seluruh pengeluaran dari rekening desa yang menjadi kewajiban desa dalam 1 (satu) tahun anggaran yang tidak akan dikembalikan oleh desa.

20 Tahun 2018 mencakup seluruh penerimaan yang harus dibayar dan/atau pengeluaran yang harus dibayar kembali baik pada tahun anggaran yang bersangkutan maupun tahun anggaran berikutnya. Hasil penjualan aset desa tersendiri digunakan untuk memperkirakan hasil penjualan aset desa tersendiri, kecuali tanah dan bangunan. Pemerintah desa dapat membentuk dana cadangan untuk membiayai kegiatan yang pendanaannya tidak dapat diperoleh sekaligus/seluruhnya dalam satu tahun anggaran.

Alokasi Dana Desa (ADD)

Penyertaan modal desa merupakan kekayaan desa yang dipisahkan yang digunakan untuk mendanai kekayaan pemerintah desa yang ditanamkan pada BUM Desa untuk meningkatkan pendapatan atau pelayanan desa kepada masyarakat. Desa diberi kewenangan untuk mengatur dan menjalankan kewenangannya sesuai dengan kebutuhan dan prioritas desa berdasarkan Undang-Undang Republik Indonesia Nomor 6 Tahun 2014 tentang Desa.

Pengalokasian Dana Desa

Besaran Dana Bantuan Korektif diberikan kepada desa tertinggal dan sangat tertinggal yang mempunyai jumlah penduduk miskin terbanyak dalam kelompok desa. Besaran Penghargaan Kinerja diberikan kepada desa yang mempunyai kinerja terbaik dalam hal pengelolaan keuangan desa, pengelolaan dana desa, capaian dana desa kecamatan dan hasil pembangunan. Besaran Dana Hibah Formula untuk setiap desa dihitung berdasarkan jumlah penduduk, luas wilayah, angka kemiskinan dan kesulitan geografis berdasarkan data yang diperoleh dari Kementerian Dalam Negeri.

Penggunaan Dana Desa

Kebutuhan prioritas, dimana pengutamaan diberikan kepada kepentingan desa yang lebih mendesak, perlu dan berkaitan langsung dengan kepentingan mayoritas masyarakat desa. Tertarget, mengutamakan pilihan penggunaan dana desa untuk 3 (tiga) hingga 5 (lima) jenis kegiatan sesuai dengan prioritas nasional, provinsi, kabupaten/kota, dan desa, serta tidak terdapat praktik pembatasan penggunaan dana desa yang disalurkan secara merata. . Dikelola sendiri dan berbasis sumber daya desa, mengutamakan pelaksanaan mandiri dengan memanfaatkan sumber daya alam desa, mengutamakan tenaga, pikiran dan keterampilan masyarakat desa serta kearifan lokal.

Berdikari, mengutamakan pendayagunaan dana desa dengan memanfaatkan sumber daya desa untuk membiayai kegiatan pembangunan yang dikelola oleh, oleh dan untuk masyarakat desa, sehingga dana desa beredar secara berkelanjutan di wilayah desa dan/atau kabupaten/kota. Tipologi desa mempertimbangkan keadaan dan realitas keunikan karakteristik geografis, sosiologis, antropologis, ekonomi, dan ekologi desa, serta perubahan atau perkembangan dan kemajuan desa. Di bidang pemberdayaan masyarakat desa bertujuan untuk meningkatkan partisipasi masyarakat dalam perencanaan, pelaksanaan dan pengawasan pembangunan desa, pengembangan sistem informasi desa, dukungan manajemen kegiatan pelayanan sosial dasar, dukungan permodalan dan pengelolaan usaha ekonomi produktif, dukungan manajemen. bidang usaha ekonomi, dukungan terhadap pengelolaan perlindungan lingkungan hidup, pengembangan kerja sama antar desa dan kerja sama perdesaan, dukungan terhadap penanggulangan dan pengobatan bencana alam dan ledakan lainnya, serta bidang kegiatan lainnya.

Penelitian Terdahulu

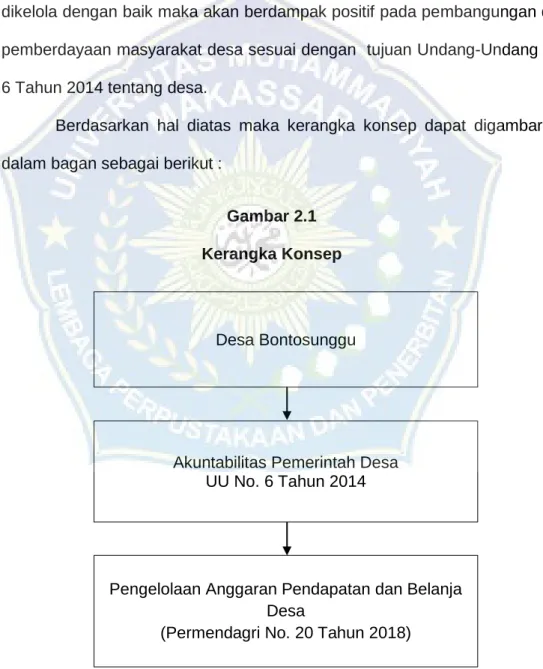

- Kerangka Konsep

Hasil penelitian menunjukkan bahwa akuntabilitas sumber daya desa di Kecamatan Ngantru Kabupaten Tulungagung dilaksanakan berdasarkan prinsip transparan, akuntabel, dan partisipatif. Tanggung Jawab Pemerintah Desa dalam Mengelola Anggaran Pendapatan dan Belanja Desa (Studi Tentang Alokasi Dana Desa di Kabupaten Gayo Lues). Hasil penelitian menunjukkan bahwa perangkat desa Pusaka Rakyat Kecamatan Tarumajaya menerapkan prinsip transparansi dan akuntabilitas dalam pengelolaan APBDes.

Dari Tabel 2.1 di atas, terdapat persamaan metode penelitian ini dengan yang dilakukan oleh para peneliti sebelumnya, yaitu menggunakan metode penelitian kualitatif dan sama-sama mengkaji pertanggungjawaban dana desa yang tertuang dalam APBD. Pengelolaan dana desa wajib sesuai dengan peraturan perundang-undangan, sehingga akan mempunyai potensi positif dalam terselenggaranya akuntabilitas pemerintahan desa. Untuk itu apabila pengelolaan dana desa dikelola dengan baik maka akan berdampak positif terhadap pembangunan dan penguatan masyarakat desa sesuai dengan tujuan UU No.

METODE PENELITIAN

- Jenis Penelitian

- Fokus Penelitian

- Lokasi dan Waktu Penelitian

- Sumber Data

- Metode Pengambilan dan Pengumpulan Data

- Instrumen Penelitian

- Teknik Analisis Data

Dalam penelitian ini, dokumen yang diperlukan adalah laporan dan catatan penting yang dimiliki pemerintah Desa Bontosunggu terkait pelaksanaan APBD. Berdasarkan tabel laporan APBDes di atas terlihat total anggaran pendapatan Desa Bontosunggu sebesar Rp. Jadi, proses administrasi keuangan di Desa Bontosunggu secara umum dilakukan sesuai dengan Peraturan Menteri Dalam Negeri No.

Berdasarkan teori tersebut menunjukkan bahwa APBDes Desa Bontosunggu melaksanakan perencanaan pengelolaan sesuai dengan prinsip partisipatif, transparan dan akuntabilitas. Berdasarkan hasil penelitian yang dilakukan dapat disimpulkan bahwa pengelolaan anggaran pendapatan dan belanja desa (APBD) di Desa Bontosunggu telah dilaksanakan sesuai dengan prinsip akuntabilitas berdasarkan Permendagri Nomor 20 Tahun 2018 pemerintahan Desa Bontosunggu pejabat mampu melaporkan anggaran dengan baik dan sesuai dengan ketentuan terkait.

HASIL PENELITIAN

Gambaran Umum Objek Penelitian

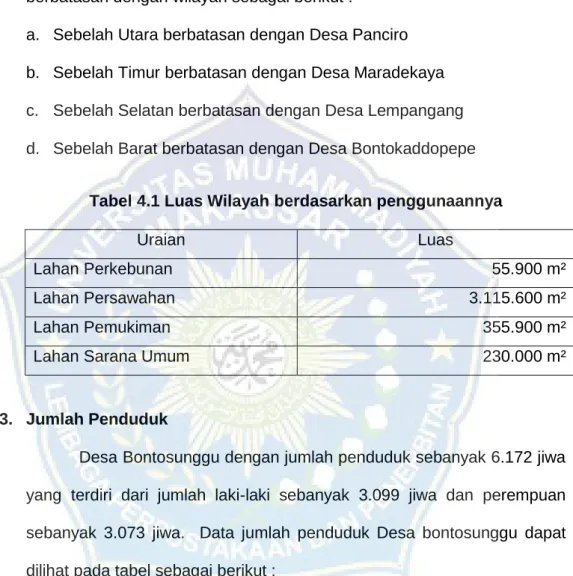

Awal terbentuknya desa Bontosunggu meliputi 10 (sepuluh) wilayah yaitu L bb kk ng, P e'-pe', P nci o, T nete, Bontoboddi, Tm l'l ng, Bontot ngng, T lloe dan Laccu- mangesi. Sekitar tahun 1965, Desa Bontosunggu dipimpin oleh seorang pejabat tinggi (Antong Gurutta) bernama Bausa Dg Tula yang merupakan pemimpin pertama Desa Bontosunggu, namun hanya beberapa tahun kemudian, Hamid Naba diangkat menjadi penjabat pemimpin menggantikan Bausa Dg Tula . . Secara geografis Desa Bontosunggu merupakan daerah dataran rendah yang terletak di Kecamatan Bajeng Kabupaten Gowa.

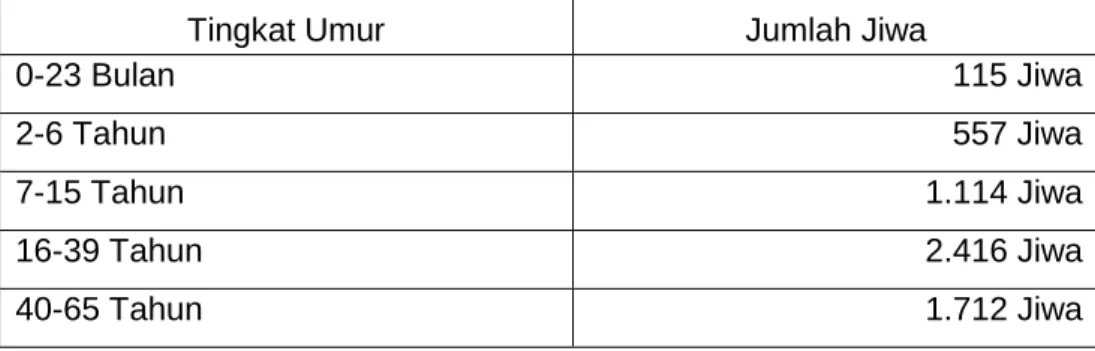

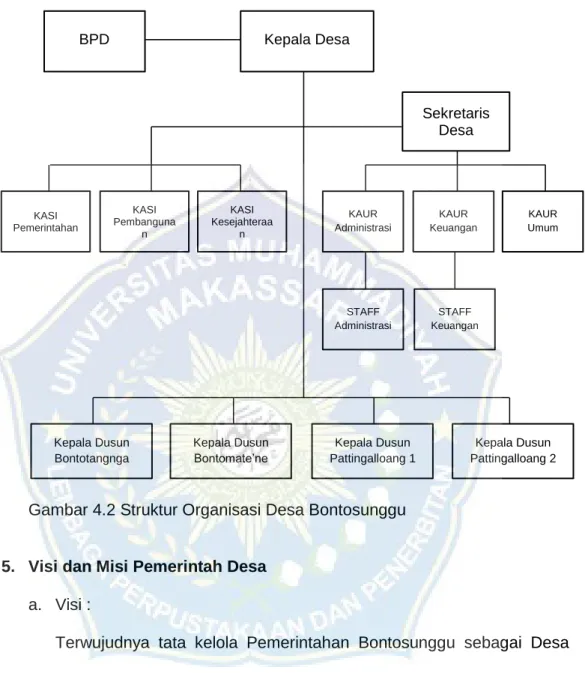

Desa Bontosunggu berpenduduk 6.172 jiwa, terdiri dari laki-laki 3.099 jiwa dan perempuan 3.073 jiwa. Mengkoordinasikan penyusunan rancangan peraturan kepala desa tentang penafsiran APB desa dan perubahan penafsiran APB desa; Menyelenggarakan penatausahaan, meliputi penerimaan simpanan, penyetoran/pembayaran, penatausahaan dan pembukuan pendapatan dan belanja desa dalam rangka pelaksanaan APB Desa.

Hasil Penelitian

Sekretaris desa menyusun rancangan peraturan desa tentang APBD berdasarkan RCP dan menyampaikannya kepada kepala desa. Rancangan peraturan desa tentang APBD disampaikan kepada Bupati/Walikota oleh camat atau sebutan lain paling lambat 3 (tiga) hari setelah mendapat persetujuan untuk dievaluasi oleh kepala desa. Setelah itu, Kepala Desa menyampaikan laporan pelaksanaan APBD semester pertama kepada Bupati/Walikota melalui camat.

20 Tahun 2018 mengatur bahwa kepala desa wajib menyampaikan laporan pertanggungjawaban realisasi APBD melalui camat kepada Bupati/Walikota pada setiap akhir tahun anggaran. Kepala desa memeriksa anggaran mana yang telah diterima, kemudian memutuskan musyawarah desa dan membentuk Tim Pelaksana Kegiatan (TPK). Setelah itu diserahkan ke kepala desa untuk diverifikasi dan kemudian dikembalikan ke kepala bagian keuangan untuk dibuatkan surat permintaan pembayaran.

Pembahasan

Sedangkan perencanaan pembangunan desa berdasarkan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 menjelaskan bahwa perencanaan pembangunan desa merupakan suatu proses tahapan kegiatan yang dilakukan oleh pemerintah desa dengan melibatkan badan permusyawaratan desa dan unsur masyarakat secara partisipatif untuk memanfaatkan desa. penggunaan dan peruntukan sumber daya desa. untuk mencapai tujuan pembangunan desa. Hasil tersebut sesuai dengan penelitian sebelumnya yang dilakukan oleh Ummi Zakiyah, Ginesta Monra Jelis Sihombing, Nadaa Syafira, Siti Hofifah dan Mohamad Yusran Al Aufar (2020) yang menunjukkan bahwa perangkat desa telah menerapkan prinsip transparansi dan akuntabilitas dalam pengelolaan APBDes. , sehingga mereka dapat menunjukkan secara fisik pelaksanaannya dan siapa yang bertanggung jawab. Dimana pengelolaan APBDes di desa Bontosunggu berjalan dengan baik dan menerapkan prinsip keterbukaan sehingga masyarakat dapat mengetahui dan mengakses informasi seluas-luasnya tentang keuangan desa.

Senantiasa menjunjung tinggi prinsip transparansi dan akuntabilitas pengelolaan APBD sesuai ketentuan yang berlaku sehingga dapat melaksanakan tugas dan tanggung jawabnya dengan lebih baik. Dan pemerintah desa diharapkan membuat website terkait pengelolaan APBDes agar seluruh masyarakat dapat melihat transparansi APBDes. Suatu dokumen APBDes tidak dapat dibuat tanpa diawali dengan laporan evaluasi suatu tahun anggaran, yang dievaluasi langsung oleh BPD dalam bentuk pembahasan di hadapan masyarakat desa Bontosunggu.

PENUTUP

Kesimpulan

Tahap pertanggungjawaban APBD, baik teknis maupun administratif, telah dilaksanakan dengan baik dan tepat waktu.

Saran

Kami berharap semakin banyak referensi dan kajian dari lebih banyak sumber untuk mendapatkan data dan hasil yang lebih baik dan lengkap. Oleh karena itu, setiap perencanaan dimulai dari musyawarah perencanaan desa hingga pembuatan dokumen anggaran daerah untuk setiap tahun anggaran. Evaluasi ini dilakukan untuk menciptakan transparansi APBDes dan memberikan saran bagi pelaksanaan program akuntabilitas administrasi. tanggung jawab dan tidak pernah melebihi batas yang telah ditentukan.

Penyampaian laporan pertanggungjawaban setiap akhir tahun harus sesuai dengan prosedur dan ketentuan yang berlaku mengenai pelaporan pertanggungjawaban APBDe yang disampaikan kepada BPD dan juga disampaikan kepada Bupati melalui camat. Masyarakat bisa mengontrolnya karena transparan dan itu juga hak mereka sehingga harus mengetahuinya. Dalam proses perencanaan APBDes kami mengadakan musyawarah, musyawarah tersebut adalah penetapan RKP atau rencana kerja pembangunan kota.

Pendamping desa dari kecamatan, tokoh masyarakat, kepala dusun, RT/RW, pemuda dan beberapa komunitas ikut serta dalam diskusi sebagai perwakilan. Menurut saya, transparansinya sangat tinggi di sini, karena di luar kami juga memasang baliho dan papan informasi, dan kami juga menambahkan semuanya pada saat konsultasi agar masyarakat mengetahuinya.