Lớp: QTTN201 Chuyên ngành: Quản trị kinh doanh Tên dự án: Hoàn thiện công tác tổ chức kế toán vốn tiền mặt tại Công ty. Thu thập, lựa chọn số liệu, tài liệu phục vụ công tác kế toán vốn tiền mặt năm 2015 tại Công ty Dầu khí Vùng III. Nội dung giảng dạy: Hoàn thiện việc tổ chức hạch toán vốn bằng tiền tại Công ty Dầu khí Vùng III.

NHỮNG VẤN ĐỀ CHUNG VỀ VỐN BẰNG TIỀN TRONG

Những vấn đề chung về vốn bằng tiền trong doanh nghiệp

- Sự cần thiết phải tổ chức công tác kế toán vốn bằng tiền trong

- Khái niệm, đặc điểm và phân loại vốn bằng tiền

- Nhiệm vụ và nguyên tắc hạch toán của vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

- Nguyên tắc hạch toán vốn bằng tiền

Vì vậy, trong quá trình tính vốn bằng tiền phải tính đến nguyên tắc của cơ chế quản lý tiền tệ thống nhất của đất nước. Ghi nhận, theo dõi vốn bằng ngoại tệ, vàng tiền tệ để quản lý chi tiết từng loại. Vốn tiền mặt là một loại tài sản mà mọi doanh nghiệp đều sử dụng.

Nội dung tổ chức công tác kế toán vốn bằng tiền trong doanh nghiệp

- Kế toán tiền mặt tại quỹ

- Quy định về kế toán tiền mặt tại quỹ

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

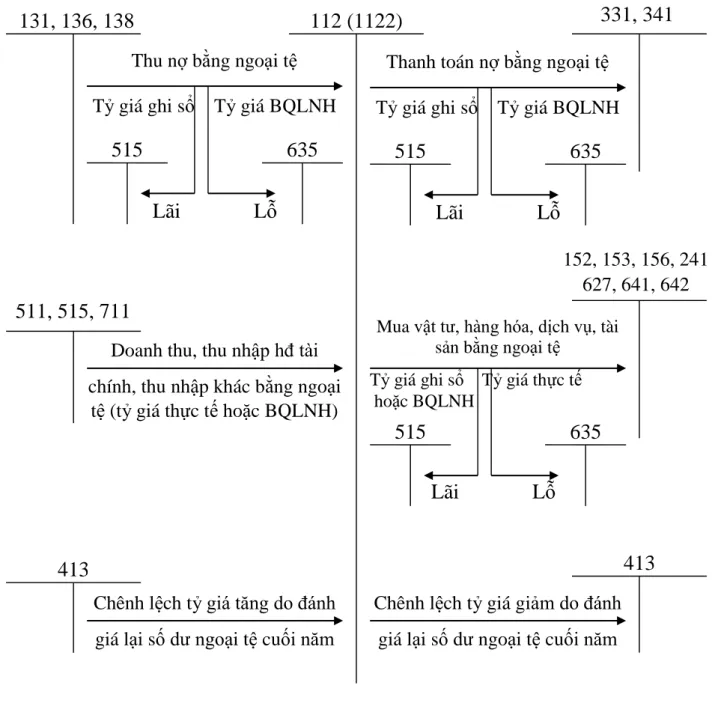

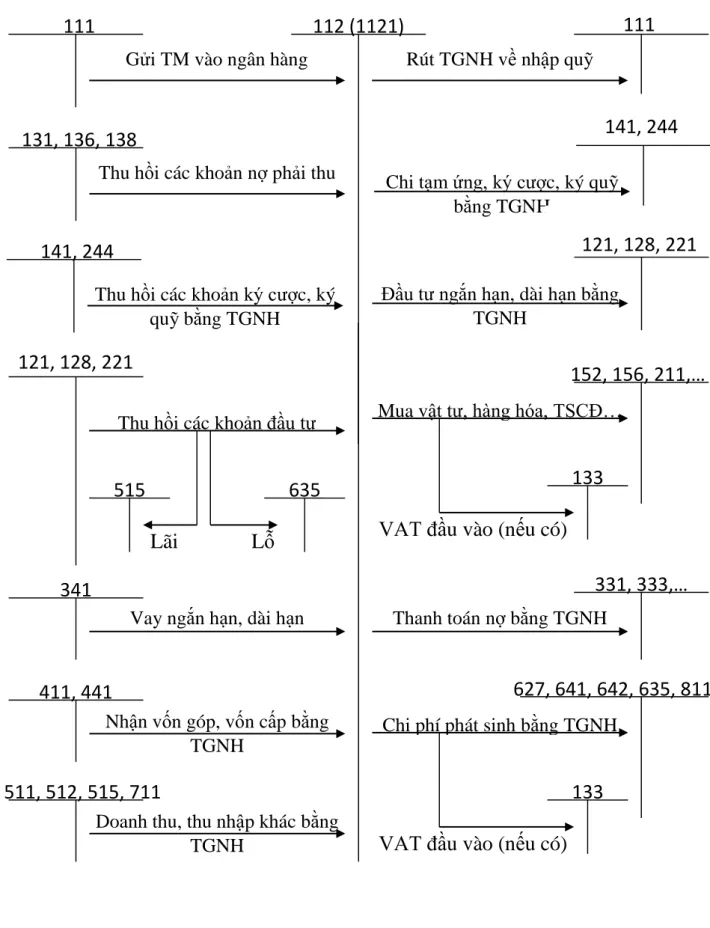

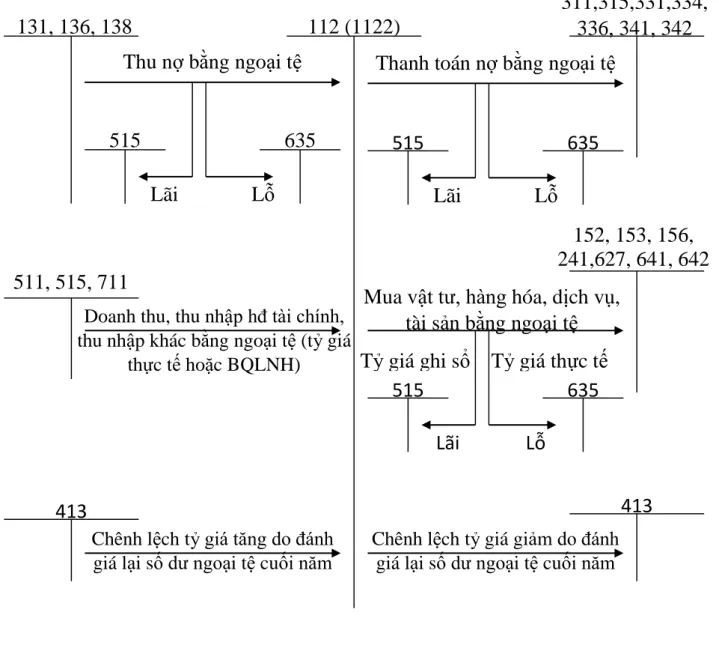

- Kế toán tiền gửi ngân hàng

- Quy định về kế toán tiền gửi ngân hàng

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

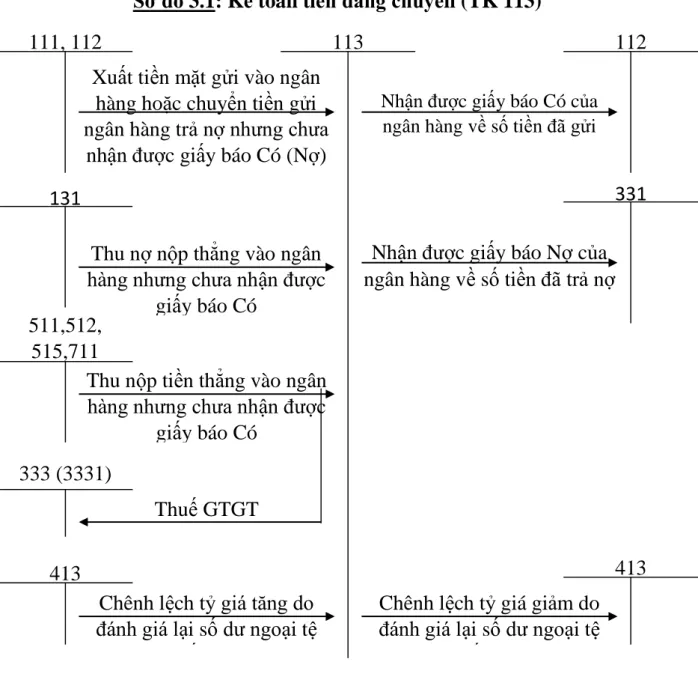

- Kế toán tiền đang chuyển

- Nội dung kế toán tiền đang chuyển

- Chứng từ sử dụng

- Tài khoản sử dụng

- Phương pháp hạch toán

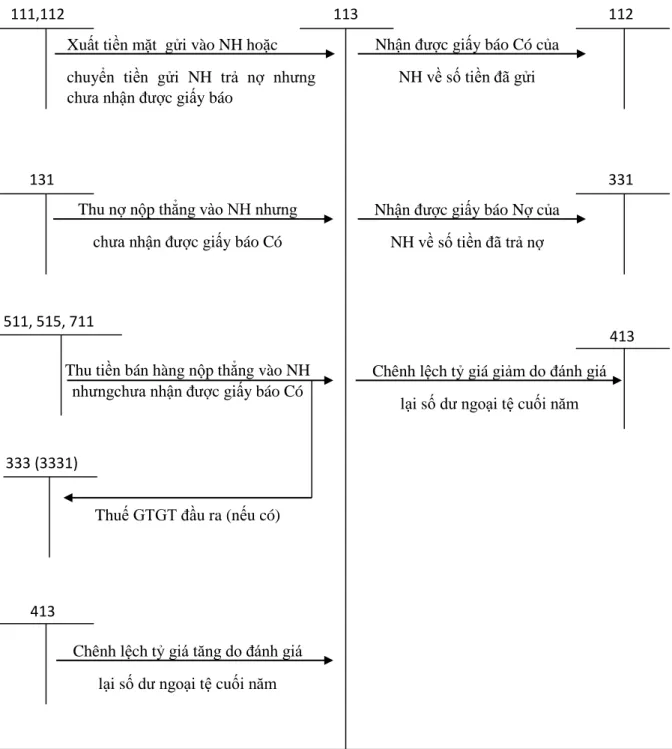

Chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp ngoại tệ tăng so với đồng Việt Nam). Chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp ngoại tệ giảm so với đồng Việt Nam). Chênh lệch tỷ giá do đánh giá lại số dư ngoại tệ tại thời điểm báo cáo (trường hợp tỷ giá ngoại tệ tăng so với đồng Việt Nam).

Tổ chức vận dụng hệ thống số kế toán vào công tác kế toán vốn bằng tiền

- Sự thành lập và các mốc quan trọng của sự phát triển

- Chức năng, nhiệm vụ của công ty

- Mô hình tổ chức bộ máy quản lý

- Tổ chức bộ máy kế toán

- Tổ chức bộ máy kế toán

- Các chính sách và phương pháp kế toán áp dụng tại Công ty

- Tổ chức vận dụng hệ thống chứng từ, tài khoản kế toán

- Tổ chức hệ thống sổ kế toán tại Công ty

- Tổ chức hệ thống báo cáo tại công ty

HIỆN TRẠNG KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY DẦU KHÍ KHU VỰC III. Hướng dẫn, kiểm tra các phòng ban, đơn vị trực thuộc thực hiện đúng chế độ kế toán nhà nước. Chủ trì, đôn đốc, kiểm tra và thu thập ngay toàn bộ chứng từ kế toán của công ty.

Nhiệm vụ của bộ phận kế toán là thực hiện hoạt động quản lý tài sản và thực hiện các chính sách theo đúng quy định của chế độ. Người quản lý kế toán: Tổ chức và điều hành toàn bộ hệ thống kế toán và tham mưu cho Giám đốc về hoạt động sản xuất kinh doanh. Đồng thời, người quản lý kế toán còn có trách nhiệm thực hiện quyết toán thuế với nhà nước và lập báo cáo tài chính.

Phó phòng kế toán: Chịu trách nhiệm trực tiếp về công tác thống kê với trưởng phòng kế toán, người chỉ đạo hoạt động của phòng tài chính kế toán. Kiểm toán viên thanh toán nợ: Chịu trách nhiệm ghi chép và theo dõi tình hình nợ của công ty. Công tác kế toán tại công ty được thực hiện theo đúng chế độ kế toán của Bộ Tài chính, chuẩn mực kế toán Việt Nam và các quy định của tập đoàn.

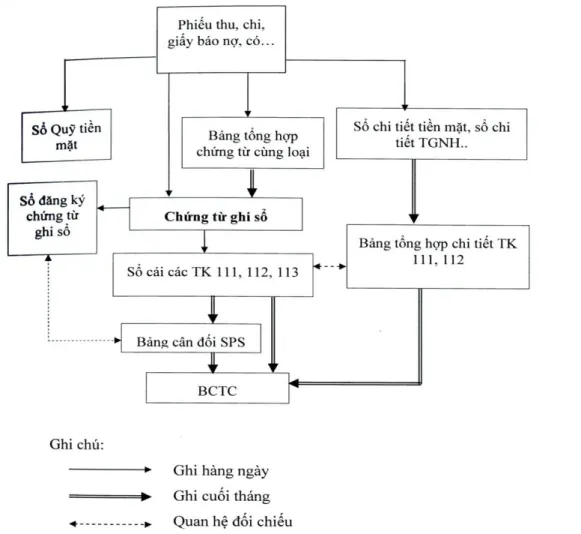

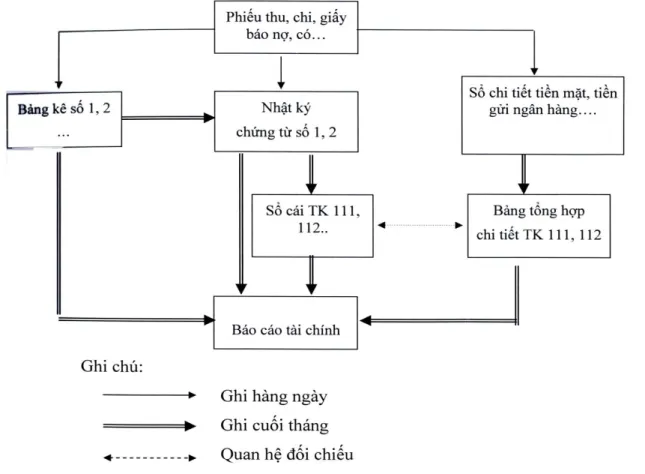

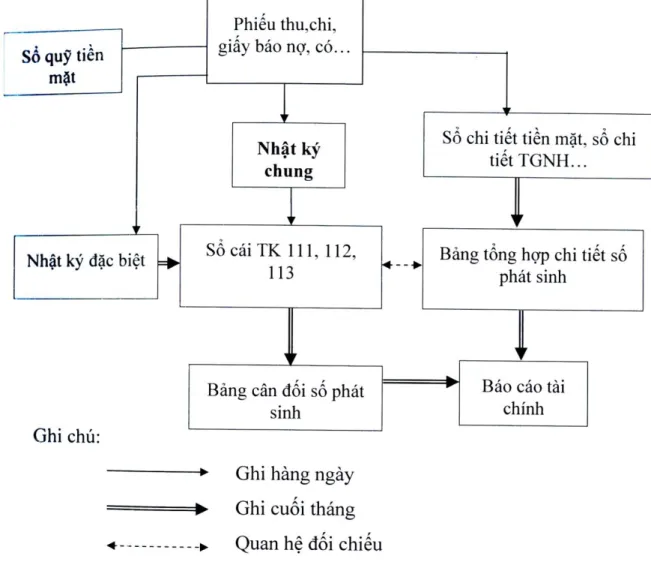

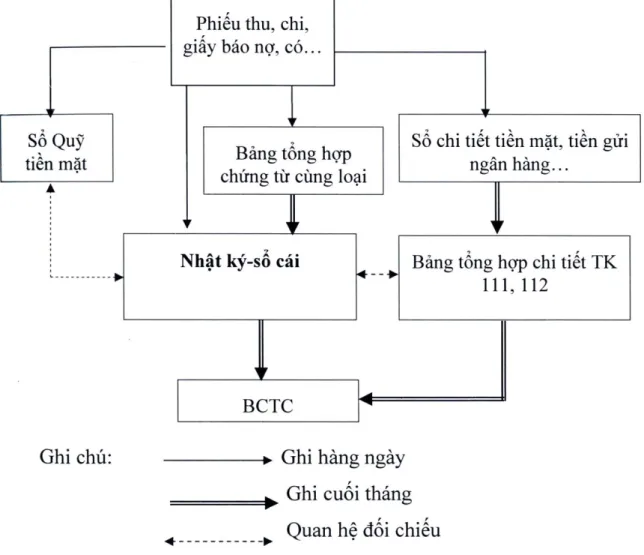

Công tác kế toán tại công ty được thực hiện theo đúng chế độ kế toán của Bộ Tài chính, chuẩn mực kế toán Việt Nam và các quy định của tập đoàn. Bộ máy kế toán của công ty được tổ chức theo mô hình kế toán tập trung tại bộ phận tài chính. Nếu đơn vị mở sổ cái chi tiết cùng với việc ghi nhật ký chung thì các giao dịch xảy ra cũng được ghi vào sổ cái chi tiết thích hợp.

Thực trạng công tác vốn bằng tiền tại Công ty xăng dầu khu vực III

- Kế toán tiền mặt tại quỹ

- Chứng từ và tài khoản sử dụng

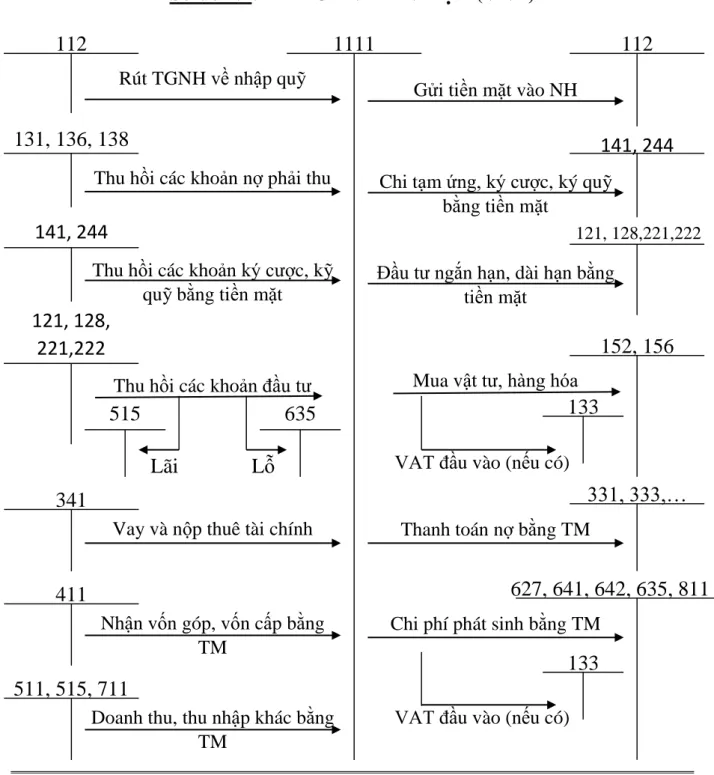

- Quy trình hạch toán tiền mặt tại quỹ công ty

- Một số ví dụ minh họa

- Kế toán tiền gửi ngân hàng

- Chứng từ kế toán sử dụng và tài khoản sử dụng

- Quy trình hạch toán tiền gửi ngân hàng

- Một số ví dụ minh họa

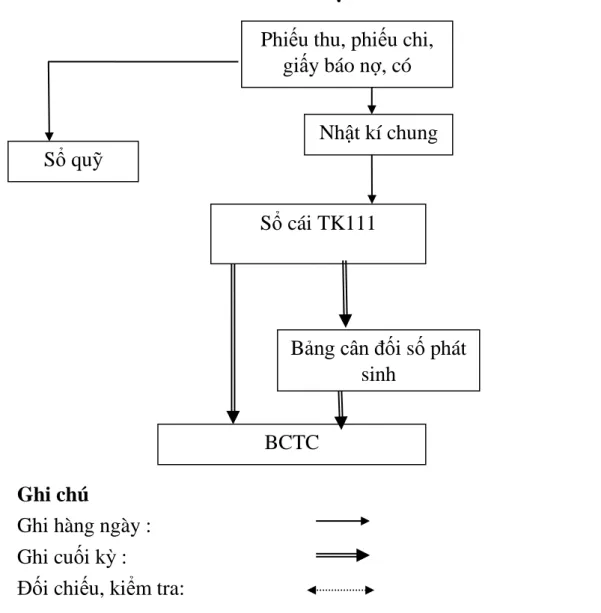

Thực trạng công tác vốn bằng tiền tại Công ty Dầu khí Vùng III 2.2.1. Cuối kỳ, căn cứ vào báo cáo tài chính, kiểm toán viên lập bảng cân đối kế toán để lập báo cáo tài chính cuối năm. Từ tài khoản tiền mặt, các tài khoản sẽ lên bảng cân đối kế toán để lập báo cáo cuối năm.

Người yêu cầu thanh toán Kế toán trưởng Người đồng hưởng lợi (ký, họ tên) (ký, họ tên) (ký, họ tên). Bảng số 2.8: Đơn vị thu ngân: Công ty Dầu khí Miền III. Nếu đúng, kế toán sẽ nhập thông tin vào máy tính dựa trên chứng từ gốc.

Hàng ngày, các tài khoản được thể hiện từ các chứng từ liên quan vào Nhật ký chung và Sổ chi tiết tiền gửi ngân hàng. Kế toán đối chiếu Sổ cái TK112 với bảng tổng hợp chi tiết tiền gửi ngân hàng. Cuối quý, kế toán tổng hợp số liệu để lập bảng cân đối kế toán và báo cáo tài chính.

Sau đó, căn cứ nhắc nhở, kế toán sẽ ghi nợ vào sổ chi tiết tiền gửi ngân hàng và lập bảng tổng hợp tiền gửi ngân hàng vào cuối kỳ. Từ sổ tiền gửi ngân hàng, kế toán sẽ nhập bảng cân đối kế toán để lập báo cáo tài chính cuối năm. Bảng số 2.11: Sổ ngân hàng Đơn vị: Công ty dầu khí khu vực III.

MỘT SỐ GIẢU PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

Đánh giá chung về công tác kế toán vốn bằng tiền tại Công ty xăng dầu

- Ưu điểm về tổ chức công tác kế toán tại Công ty xăng dầu khu vực III: . 57

Hiện nay, trước nhu cầu ngày càng cao về nâng cao công tác kế toán, ngành kế toán thường xuyên chú trọng nâng cao, bồi dưỡng kỹ năng chuyên môn cho đội ngũ nhân viên kế toán. Đây là tình huống hết sức thuận lợi, cùng với bộ máy phân công trách nhiệm rõ ràng cho từng người đã tạo nên sự phối hợp nhịp nhàng giữa các bộ phận kế toán trong việc cung cấp số liệu cụ thể, chi tiết, chính xác và chung. công tác kế toán tổng hợp và công tác kế toán vốn tiền mặt. Khi theo dõi vốn tiền tệ, việc hạch toán vốn tiền tệ được thực hiện theo đúng quy định về luân chuyển chứng từ.

Kế toán đã tận dụng sổ sách để theo dõi việc thu, chi tiền mặt. Kế toán hạch toán các giao dịch kinh tế phát sinh theo đúng chế độ kế toán, các giao dịch này được ghi chép theo trình tự thời gian rất hợp lý, phù hợp cho việc theo dõi. Kế toán tiền gửi ngân hàng: Việc lập sổ cái chi tiết tiền gửi ngân hàng dựa trên báo cáo ghi nợ, báo cáo tín dụng cũng giúp kế toán viên theo dõi và quản lý tiền gửi tốt hơn.

Ngoài ra, công ty luôn cập nhật các thông tư, quyết định mới của Bộ Tài chính và ngay lập tức thay đổi kế toán vốn bằng tiền cho phù hợp với chế độ kế toán. Trong công tác quản lý quỹ của công ty, kế toán không sử dụng bảng kiểm kê quỹ trong việc kiểm kê quỹ định kỳ. Về luân chuyển chứng từ: Chứng từ kế toán có ý nghĩa rất quan trọng trong công tác quản lý tài chính.

Một số giải pháp hoàn thiện công tác kế toán vốn tiền mặt tại một công ty dầu khí khu vực III.

Một số giải pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công

- Công ty lên sử dụng tài khoản 113 – “ Tiền đang chuyển”

- Hoàn thiện công tác quản lý và kiểm kê tiền mặt

- Hoàn thiện công tác luân chuyển chứng từ

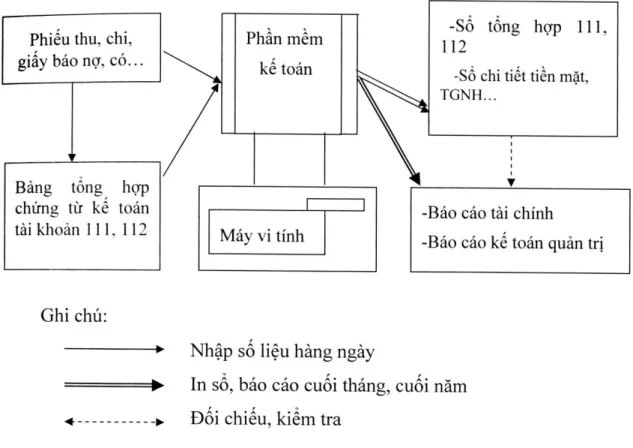

- Công ty nên áp dụng phần mềm kế toán

Do đó, người quản lý không thể tính toán số dư thực tế của quỹ hoặc số thặng dư hoặc thâm hụt của quỹ nên không có cơ sở để phân công trách nhiệm vật chất hoặc ghi chênh lệch vào sổ kinh doanh. Hiện nay, công ty sử dụng máy tính để lưu trữ dữ liệu, sổ sách nhưng vẫn chỉ chạy trên Word và Excel, chưa có phần mềm riêng phục vụ công tác kế toán nên công ty chưa thực sự phát huy hết vai trò của máy tính trong công tác kế toán. không tiết kiệm nhân công, thời gian của kế toán viên trong việc chuẩn bị, ghi chép, tổng hợp số liệu… Tuy nhiên, sẽ bị ảnh hưởng nếu chạm vào cuối kỳ kế toán tháng hàng năm.

Để khắc phục nhược điểm nêu trên: theo tôi, công ty nên thực hiện kiểm kê hàng quý vào cuối tháng, quý, năm, tốt nhất là đột xuất khi cần hoặc khi bàn giao kinh phí để xác định chênh lệch (nếu có) giữ nguyên số thực Việt Nam. cân đối tiền mặt với sổ quỹ nhằm tăng cường công tác quản lý quỹ, làm căn cứ phân công trách nhiệm trọng yếu và ghi nhận chênh lệch vào sổ kế toán. Khi tiến hành kiểm kê quỹ cần lập bảng kiểm kê, trong đó các thành viên là thủ quỹ và kế toán tiền mặt hoặc kế toán thanh toán. Nếu như trước đây, khi nhân viên kế toán nhập sai sổ kế toán, tất cả các báo cáo liên quan đến quản lý tài chính đều phải làm lại từ đầu và thời gian dành cho việc này có thể mất vài ngày, thậm chí vài tuần mới hoàn thành thì nay với Hỗ trợ phần mềm kế toán, người dùng có thể giảm thiểu thời gian lãng phí khi chỉnh sửa dữ liệu, sổ sách, báo cáo từ vài ngày đến vài phút.

Mặt khác, kế toán thủ công đòi hỏi nhiều nhân viên kế toán, trong khi phần mềm kế toán tự động hóa hoàn toàn các bước tính toán, lưu trữ, tìm kiếm và tạo báo cáo nên tiết kiệm nhân lực, thời gian và công sức, góp phần tiết kiệm chi phí cho doanh nghiệp. Lý thuyết: đưa ra các câu hỏi thường gặp nhất liên quan đến vốn tiền mặt và tổ chức hạch toán vốn tiền mặt tại các công ty. Về mặt thực tiễn: Nó phản ánh khá đầy đủ việc tổ chức hạch toán vốn bằng tiền ở Công ty xăng dầu khu vực III với số liệu đã được kiểm chứng và tình hình thực tế năm 2015.

Đồng thời, luận án cũng đưa ra một số kiến nghị nhằm hoàn thiện công tác tổ chức kế toán vốn bằng tiền tại Công ty Dầu khí Khu vực III.