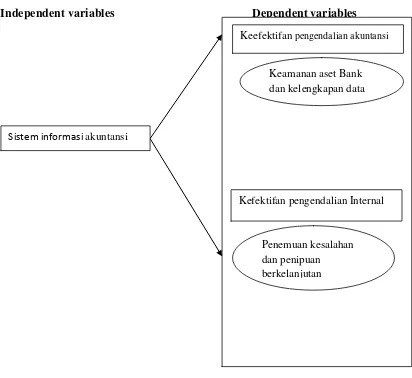

Pengaruh Sistem Informasi Akuntansi terhadap keefektifan pengendalian Internal pada Bank-bank umum yang terdaftar paada Bursa efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk menguji secara empiris pengaruh sistem informasi akuntansi dalam menunjang aktivitas pengendalian internal pemberian kredit pada bank umum di

S esuai dengan definis yang dikemukakan A IC PA , maka dapat dirumuskan tujuan dari pengendalian internal, yaitu: menjaga keamanan harta milik perusahaan, memeriksa

Accounting Information Systems, alih Bahasa Dewi Fitriasari dan Deny Arnos Kwary, Edisi 9, 2004, Jakarta: Salemba Empat.. Sawyer, Lawrence B, Dittenhofer Mortimer A, Scheiner

Hasil dari pengujian hipotesis yang telah dilakukan, menunjukkan bahwa secara simultan keefektifan sistem pengendalian internal, ketaatan aturan akuntansi, asimetri

Puji dan syukur penulis panjatkan atas kehadirat Tuhan atas segala berkat dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Sistem

Tujuan tersebut adalah pengamanan atau menjaga aktiva yang dimiliki, memeriksa ketelitian dan kebenaran data akuntansi, menjamin adanya efisiensi dalam operasional serta menjaga agar

4.2.4 Analisis Peran Pengendalian Internal Dalam Menjaga Kualitas Kredit Untuk menilai penerapan pengendalian internal pada sistem informasi akuntansi proses pemberian kredit pada

Pada artikel ini dibahas tentang peran sistem informasi akuntansi dalam meningkatkan pengendalian internal pada PT. Pos Indonesia