Anggaran biaya produksi sebagai alat biaya pengendalian biaya produksi dengan menggunakan analisis selisih biaya : studi kasus di PT Perkebunan Nusantara IX Semarang - USD Repository

Teks penuh

Gambar

Dokumen terkait

Dari penelitian ini diharapkan perusahaan dapat mengetahui apakah biaya produksi yang telah dianggarkan sudah terkendali atau belum, serta berguna bagi perusahaan dalam

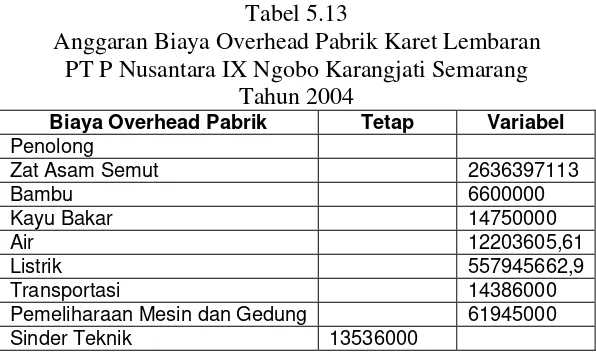

Dan yang terakhir, penetapan standar untuk biaya overhead (biaya produksi tidak langsung) pabrik ditetapkan berdasarkan biaya yang telah terjadi pada perusahaan saat

Setiap proses produksi diperlukannya suatu sistem yang dapat berguna sebagai pembatasan pemakaian bahan baku, tenaga kerja, overhead pabrik dalam

Anggaran biaya produksi adalah rencana biaya yang akan dikeluarkan dalam proses produksi suatu perusahaan pada periode yang akan datang, yang didalamnya meliputi

menunjukkan selisih yang tidak menguntungkan namun selisihnya tidak signifikan sehingga realisasi anggaran biaya produksi dapat dikatakan sudah terkendali, hal ini dibuktikan

Analisis data yang digunakan adalah analisis variance dengan cara membandingkan prosentase selisih biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

Hal ini dikarenakan anggaran yang disusun dan direncanakan oleh perusahaan realisasinya lebih besar dari yang dianggarkan dan mengindikasikan bahwasannya anggaran belum

1.4 Tujuan Penelitian Berdasarkan perumusan masalah yang ada, adapun tujuan dari penelitian yang dilakukan peneliti yaitu untuk mengetahui bagaimana fungsi anggaran sebagai alat