PERILAKU AUDITOR DALAM PELAKSANAAN PROGRAM AUDIT

Teks penuh

Gambar

Garis besar

Dokumen terkait

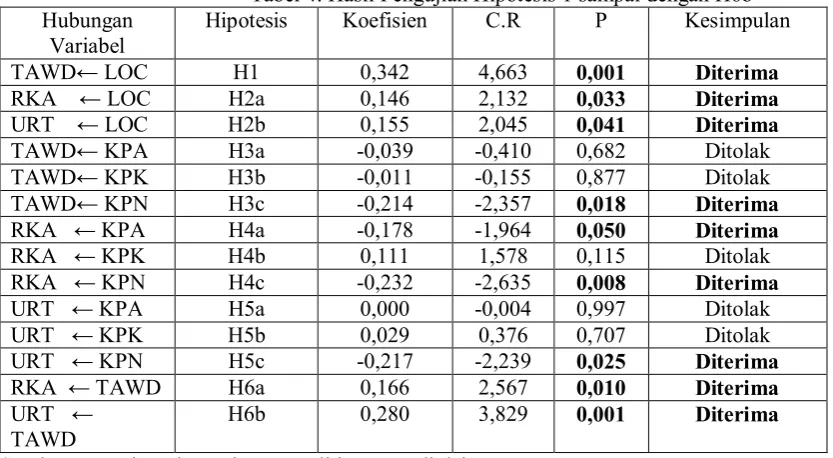

Penelitian mengenai aspek perilaku dari para auditor di tengah situasi konflik audit dan hubungannya dengan peran locus of control , komitmen profesi dan kesadaran etis

Karakteristik personal auditor (Locus of Control dan komitmen organisasi), kinerja auditor, keinginan pindah kerja (turnover intention) auditor, serta tekanan

Pengaruh Locus of Control, komitmen profesional, pengalaman audit terhadap perilaku akuntan publik dalam konflik audit dengan kesadaran etis sebagai variabel

Penelitian ini berfokus pada pengaruh tekanan anggaran waktu, telaah kertas kerja, supervisi terhadap perilaku disfungsional auditor yaitu premature sign off, under-reporting of

Temuan yang dilakukan oleh Silaban (2009) menyatakan bahwa komitmen profesional normative berpengaruh negatif dan signifikan terhadap perilaku underreporting of time

Pengaruh Locus of Control Eksternal, Turnover Intention, Time Budget Pressure dan Komitmen Profesional (Afektif, Kontinu dan Normatif) Terhadap Perilaku Disfungsional Auditor

Penelitian ini bertujuan untuk mengetahui apakah pertimbangan etis, internal locus of control , komitmen profesional, dan pengalaman audit berpengaruh terhadap

Pengaruh Internal Locus of Control , Komitmen Profesional, Pengalaman Audit, dan Tingkat Pendidikan Dalam Diri Auditor Eksternal Terhadap Perilaku Auditor Dalam Situasi Konflik