BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Dalam pembukaan UUD 1945 dinyatakan bahwa salah satu tujuan kemerdekaan Bangsa Indonesia adalah mencapai masyarakat yang adil dan makmur berdasarkan Pancasila dan UUD 1945. Untuk mencapai tujuan tersebut maka proses pembangunan dalam segala bidang merupakan hal yang mutlak dilakukan oleh segenap potensi bangsa secara seimbang dan berkelanjutan dengan berpedoman pada Garis-Garis Besar Haluan Negara (GBHN). Selama jangka waktu 53 tahun Indonesia merdeka, proses pembangunan tersebut telah dicoba untuk dilaksanakan dan telah menunjukkan hasil-hasilnya berupa pertumbuhan perekonomian, namun harus diakui juga terjadi aspek-aspek negatif lain yang harus diperhatikan pada masa-masa selanjutnya secara sungguh-sungguh. Pada umumnya pemerintah sebagai pelaksanaan dari GBHN mempunyai dua sumber penerimaan negara, yaitu bersumber dari dalam negeri dan dana pembangunan berupa pinjaman, hibah, atau bantuan dari luar negeri.

yang berasal dari migas dan perpajakan, karena kedua sektor tersebut adalah sumber utama penerimaan dalam negeri. Namun bila di cermati jumlah minyak dan gas yang ada di Indonesia semakin lama jumlahnya semakin berkurang dan diupayakan untuk pemenuhan kebutuhan dalam negeri saja.

Selain itu nilai jual minyak di pasaran Internasional sangat berfluktuasi sehingga pemanfaatan dan target yang hendak dicapai dari sektor ini harus benar-benar proposional. Dengan kondisi seperti itu maka pemerintah berupaya memaksimalkan sumber penerimaan dari sektor dalam negeri lainnya, dalam hal ini pajak memegang peranan yang sangat penting sebab potensi pajak yang ada di Indonesia dirasakan masih dapat dimaksimalkan penerimaannya oleh fiskus untuk sumbangan penerimaan negara.Hal tersebut tampaknya telah dilaksanakan pemerintah yaitu dengan semakin menjadikan pajak sebagai primadona penerimaan negara, hal itu terbukti dari semakin besarnya target penerimaan yang dipercayakan pada Direktorat Jendral Pajak.Pengertian pajak menurut S.I. Djajadiningrat dalam Siti Resmi (2007:01), menyatakan bahwa:

“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.”

Direktorat Jendral Pajak telah mengadakan tax reform dimana telah digunakan sistem self asessment menggantikan official asessment. Menurut Waluyo (2005:17) mengenai pengertian Self Assessment System “Sistem ini merupakan pemungutan pajak yang member wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang harus di bayar”.

Menurut Rimsky K. Judisseno (2004:102) dalam Siti Kurnia Rahayu (2010),mengatakan bahwa self assessment system di berlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensinya masyarakat harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan peraturan pemenuhan perpajakan. Penerapan Self Assessment System dalam sistem perpajakan, tidak sepenuhnya berjalan dengan baik, karena sebagian Kantor Pelayanan Pajak (KPP) masih saja mendapatkan kendala dan hambatan dalam pelaksanaan perpajakan.

Wajib Pajak dalam pembayaran pajak,karena semakin Wajib Pajak benar dan jujur dalam menyetorkan pajaknyaberdasarkan Self Assessment System, maka secara tidak langsung menambahtingkat kepatuhan Wajib Pajak dalam hal perpajakan.

Namun dalam realitanya,pelaksanaan perpajakan dengan Self Assessment System, Direktorat Jenderal Pajakmasih mengalami tingkat kepatuhan Wajib Pajak yang rendah, hal ini terbukti dari jumlah SPT yang dikembalikan oleh Wajib Pajak di Indonesia dimana setiap tahunnya hanya dibawah 50% saja yang dikembalikan dari seluruh SPT yang dikirim oleh Kantor Pelayanan Pajak (KPP) Tidak hanya kondisi kepatuhan Wajib Pajak yang rendah, system administrasi perpajakan yang masih dalam proses penyempurnaan dan tidak adanya sumber data yang terintegrasi untuk pembentukan pusat data (karena banyaknya instansi-instansi penerbit data misal: data Perbankan, data dari Bea dan cukai, data dari Deperindag serta lainnya yang belum terintegrasi) pun menyebabkan lemahnya sistem pengawasan perpajakan selama ini.

Self Assessment System tersebut sekaligus menempatkan fungsi petugas pajak sebagai pembina dan pengawas pelaksanaan kewajiban perpajakan oleh Wajib Pajak.Pengawasan yang dilakukan petugas harus disiplin dan diteliti sebab masih banyak Wajib Pajak yang lalai melaksanakan kewajiban pajaknya baik berupa keterlambatan lapor, setor atau terjadi kekurangan pembayaran pajak.

hari bulan berikutya jadi terlambat 2 hari sehingga Wajib Pajak di kenai sanksi sesuai dengan pasal 7 Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (KUP) mengenai sanksi, denda dan bunga yang harus di bayar.Bunyi dari pasal 7 Undang-UndangKetentuan Umum dan Tata Cara Perpajakan (KUP) adalah sebagai berikut :

“Apabila Surat pemberitahuan tidak di sampaikan dalam jangka waktu sebagaimana di maksud dalam pasal 3 ayat (3) atau batas waktu perpanjangan Syarat Pemberitahuan sebaigamana di maksud dalam pasal 3 ayat (4), maka Wajib Pajak akan di kenakan sanksi administrasi berupa denda sebesar :

1. Rp500.000,00 (lima ratus ribu rupiah) untuk surat pemberitahuan masa Pajak Pertambahan Nilai,

2. Rp100.000,00 (seratusribu rupiah) untuk surat pemberitahuan masa pajak lainnya, dan

3. Rp1.000.000,00 (satu juta rupiah) untuk surat pemberitahuan tahunan Pajak Penghasilan Wajib Pajak Badan, dan

4. Rp100.000,00 (seratus ribu rupiah) untuk surat pemberitahuan tahunanPajak Penghasilan Wajib Pajak Orang Pribadi.”

2010,dan itu juga ternyata tidak sampai di tangan WP karena kesalahan penulisan alamat WP dari pihak KPP.Akibat dari kesalahan penulisanalamat WP tersebut maka penerbitan STP dilakukan dengan tidak tepat.

Oleh sebab itu, tindakan membina kedisiplinan pembayaran masa Wajib Pajak berupa pengenaan sanksi berupa denda, bunga dan lainnya dalam bentuk penerbitan Surat Tagihan Pajak (STP), penting untuk dilaksanakan oleh petugas pajak lapangan. Ketelitian dari para petugas pajak juga sangat penting dalam menginput data Wajib Pajak agar tidak terjadi kesalahfahaman antara Wajib Pajak dan Petugas Pajak sehingga pelaksaan penerbitan Surat Taguhan Pajak (STP) dapat di lakukan dengan baik dan benar. Arti penting penerbitan Surat Tagihan Pajak (STP) tersebut pada saatnya nanti akan berpengaruh pada proses kepatuhan pembayaran pajak oleh Wajib Pajak dan pada akhirnya diharapkan akan dapat memenuhi target penerimaan pajak secara umumnya pada KPP yang bersangkutan.

Berdasarkanuraian latar belakang di atas, maka penulistertarikuntukmemberikantopik bahasan mengenai Tata Cara Penerbitan Surat Tagihan Pajak (STP), berdasarkanperolehanhasilpengamatan yang dilakukanpenulisselamapelaksanaanKerja Praktek yang bertempat di KPP Pratama Bandung Karees denganjudul :

1.2 Maksud dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud dilaksanakan Kerja Praktek adalah untuk mengimplementasikan pengetahuanmengenai Tata Cara Penerbitan STP yang didapat di bangku perkuliahan, dengan kenyataan yang sesungguhnya di lapangan yaitu pada KPP Pratama Bandung Karees.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan dilaksanakannya kerja praktek adalah untuk :

1) Untuk mengetahui proses penerbitan STP dengan menggunakan sistem informasi padaKPPPratama Bandung Karees seksi WASKON I.

2) Untuk mengetahui keoptimalan proses penerbitan STP pada KPP PratamaBandung Karees seksi WASKON I.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan kerja praktek yang diharapkan oleh penulis adalah sebagai berikut:

1.3.1 Kegunaan Akademis 1) Bagi Penulis

1.Dapat menambah pengetahuan secara praktis khususnya mengenai Tata Cara Penerbitan STP di KPP Pratama Bandung Karees seksi WASKON I. 2. Sebagai sarana bagi penulis untuk menerapkanteori-teori yang selama ini

2)Bagi KPP Pratama Bandung Karees

Laporan Kerja Praktek yang dibuat penulis dapat disajikan sebagai sumber informasi dan bahan masukan yang berarti dalam mengevaluasi kegiatan sekaligus untuk mempertimbangkan dan menilai khususnya dalam hal Tata Cara Penerbitan STP pada KPP Pratama Bandung Karees.

3)Bagi pihak lain

Dapat di jadikan sebagai bahan informasi yang dapat dijadikan bahan kajian serta dasar untuk melakukan penelitian yang lebih lanjut dan mendalam. 1.3.2 Kegunaan Praktis

Kegunaan praktis yang penulis tujukan pada perusahaan adalah sebagai berikut: 1) Bagi Kantor Pelayanan Pajak Pratama Bandung Karees

Memberikan masukan dan menambah informasi bagi KPP guna mengevalusi kembali mengenai Tata Cara Penerbitan STP (Surat Tagihan Pajak).

2) Bagi Seksi Pengawasan dan Konsultasi I (WASKON I)

Memberikan masukan dan perbaikan bagi seksi WASKON I dalam pelaksanaan Tata Cara Penerbitan STP (Surat Tagihan Pajak).

1.4 Metode Kerja Praktek

1.4.1 Studi Lapangan(Field Research) 1) Pengamatan (Observation)

Yaitu suatu cara untuk mendapatkan suatu data-data yang diperlukan dengan melakukan pengamatanlangsung. Penulis melakukan pengamatan secara langsung, mempelajari, dan melakukan pencatatan secara sistematis mengenai materi yang di bahas dalam laporan kerja praktek ini.

2) Wawancara (Interview)

Yaitu merupakan pengumpulan data yang diperoleh dengan cara melakukan tanya jawab dengan narasumber yang dianggap kompeten dan akan memberikan data yang akurat dan benar mengenai materi yang di bahas dalam laporan kerja praktek ini.

3) Studi Dokumentasi

Yaitu mengumpulkan dokumen-dokumen yang didapat dari KPP Pratama BandungKarees, untuk melengkapi penyusunan laporan kerja praktek ini. 1.4.2 Studi Kepustakaan(library Research)

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

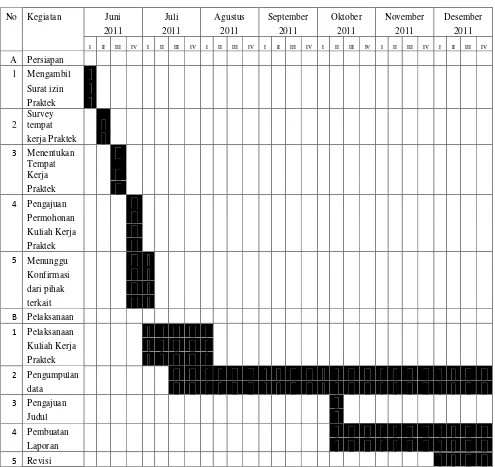

Lokasi pelaksanaan penelitian untuk memperoleh data yang diperlukan dalam penyusunan Laporan Kerja Praktek ini adalah Kantor Pelayanan Pajak Pratama Bandung Karees Jl. Ibrahim Adjie (Kiaracondong No. 372 Bandung). 1.5.2 Waktu Kerja Praktek

Tabel 1.1

Waktu Pelaksanaan Kerja Praktek

No Kegiatan Juni Juli Agustus September Oktober November Desember

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Bandung

Karees

Sejak jaman penjajahan Belanda, pemungutan pajak memang sudah dilaksanakan dan ditangani oleh suatu badan yang bernama De Inspective Ementien yang mengurus masalah pemungutan pajak dari rakyat secara paksa berdasarkan undang-undang Kolonial Belanda yang berlaku pada saat itu hasilnya digunakan untuk kepentingan penjajah.Pada waktu pemerintahan penjajah Belanda menyerah kepada Jepang pada tanggal 9 Maret 1942, akan nama De Inspective Ementien di ganti menjadi Zaimuba yaitu suatu badan di bawah pemerintahan Jepang yang mengurus masalah keuangan.Namun Zaimuba tidak bertahan lama, karena Jepang menyerah kepada sekutu. Pada saat kekosongan kekuasaan itu, Indonesia telah memproklamasikan kemerdekaan pada tanggal 17 Agustus 1945, sehingga nama Zaimuba diganti dengan InspeksiKeuangan Bandung yang berkedudukan di Gedung Concerdia (Gedung Merdeka) di jalan Asia Afrika Bandung. Inspeksi Keuangan Bandung tersebut meliputi daerah Swatantra tingkat II, Kota Praja Bandung, Kabupaten Sumedang, Karawang, Bekasi, Purwakarta, Subang, Garut, Tasikmalaya, Ciamis serta Banjar.

dipecah menjadi 2 aliranyaitu, aliran Cooperative yang berkedudukan di Soreang Bandung, dan aliran Non Cooperative yang berkedudukan di Tasikmalaya.Setelah pemerintah Belanda mengakui kedaulatan RI, maka Kantor Inspeksi Keuangan Bandung yang berkedudukan di Tasikmalaya dipindahkan lagi ke Bandung, yaitu dijalan Raya Barat (sekarang Jalan Asia Afrika), tepatnya disebelah Hotel Homan antau didepan Kantor KPU.Dengan perkembangan jaman dan bertambahnya jumlah penduduk serta meningkatnya tingkat ekonomi masyarakat, maka pada tahun 1965, Kantor Inspeksi Keuangan Bandung (termasuk Inspeksi Keuangan lainnya di Indonesia), diganti menjadi Inspeksi Pajak Bandung yang Berada di bawah Direktorat Jenderal Pajak Departemen Keuangan R.I, dimana Kantor Pajak Bandung dipecah menjadi :

1) Kantor Inspeksi Pajak Bandung. 2) Kantor Inspeksi Pajak Karawang.

Kemudian pada tanggal 1 Januari 1980, Kantor Inspeksi Pajak Bandung dipecah menjadi 2 Inspeksi Pajak berdasarkan Surat Keputusan Menteri Keuangan R.I Nomor : KEP-141/KMK/1979, tanggal 6 April 1979, dimana pembagian wilayah Inspektasi Pajak Bandung Meliputi :

1) Kantor Inspeksi Pajak Bandung Timur yang bertempat di Jalan Asia Afrika No. 114 Bandung.

2) Kantor Inspeksi Pajak Barat yang bertempat di Jalan Sukarno-Hatta No. 118 Bandung.

yang berada di Indonesia namanya diubah menjadi Kantor Pelayanan Pajak (KPP) dan di Bandung sendiri di pecah menjadi 4 Kantor Pelayanan Pajak, yaitu :

1) Kantor Pelayanan Pajak Bandung Timur, Jalan Kiaracondong No. 372 Bandung (Sekarang jadi Kantor Pelayanan Pajak Bandung Karees).

2) Kantor Pelayanan Pajak Bandung Tengah, Jalan Purnawan No. 21 Bandung.

3) Kantor Pelayanan Pajak Bandung Barat, Jalan Soekarno-Hatta No. 118 Bandung.

4) Kantor Pelayanan Pajak Cimahi, Jalan Ria No. 1 Bandung.

Selanjutnya berdasarkan Surat Keputusan Menteri Keuangan R.I Nomor : KEP-94/KMK/1994 tanggal 29 Maret 1994, Kantor Pelayanan Pajak tersebut berubah menjadi :

1) Kantor Pelayanan PaJak Bandung Karees, Jalan Kiaracondong No. 372 Bandung.

2) Kantor Pelayanan Pajak Bandung Tegallega, Jalan Soekarno-Hatta No. 118 Bandung.

3) Kantor Pelayanan Pajak Bandung Bojonegara, Jalan Asia Afrika Bandung. 4) Kantor Pelayanan Pajak Bandung Cibeunying, Jalan Purnawarman No. 21

Bandung.

5) Kantor Pelayanan Pajak Cimahi Jalan Raya Barat No. 574 Cimahi.

2.2 Struktur Organisasi KPP Pratama Bandung Karees

Struktur organisasi disusun sebagai syarat mutlak atau yang harus ada dalam setiap perusahaan atau lembaga, karena struktur organisasi membagi peranan serta tanggungjawab wewenang tiap-tiap seksi yang ada dalam perusahaan atau lembaga.

Struktur organisasi ini dibuat atau disusun agar tidak terjadi adanya kesalahan dalam pembagian tugas dan tanggung jawab masing-masing bagian atau staf. Dengan demikian, sangat jelas tampak adanya pemisah fungsi sehingga tidak terjadi saling menyalahkan dan saling menghambat yang dapat timbul karena pengorganisasian yang kurang baik.

Kantor Pelayanan Pajak Pratama Bandung Karees merupakan kantor pajak yang memiliki pembagian tugas atau jabatan sesuai dengan kantor pelayanan pajak lainnya. Namun dalam pelaksanaanya Kantor Pelayanan Pajak Pratama Bandung Karees dikenal oleh masyarakat yang selalu sigap dalam membantu wajib pajak untuk menyelesaikan pembayaran pajak, dengan keramahan dalam pelayanan sehingga wajib pajak merasa nyaman dan terpuaskan.

Dalam pelaksanaanya sebagai lembaga keuangan negara atau pemerintah, maka Kantor Pelayanan Pajak Pratama Bandung Karees membuat struktur organisasi sebagaimana terlampir, namun dalam proses KerjaPraktek penulis di tempatkan pada sub bagian Pengawasan dan Konsultasi (Waskon) I.

Penyidikan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan, maka susunan organisasi Kantor Pelayanan Pajak Pratama Bandung Karees adalah sebagai berikut:

1) Kantor PelayananPajak 2) Subbagian Umum 3) Seksi Pelayanan

4) Seksi Pengolahan Data dan Informasi 5) Seksi Ekstensifikasi Perpajakan 6) Seksi Penagihan

7) Seksi Pemeriksaan

8) Seksi Pengawasan dan Konsultasi (WASKON)

Seksi Pengawasan dan Konsultasi (WASKON) dibagi menjadi 4 seksi yang didasarkan pada wilayah kerjanya, yaitu:

1) Seksi Waskon I 2) Seksi Waskon II 3) Seksi Waskon III 4) Seksi Waskon IV

9) Kelompok Jabatan Fungsional

2.3Uraian Tugas Kantor Pelayanan Pajak Pratama Bandung Karees

Kantor sedangkan setiap seksi dipimpin oleh Kepala Seksi/Kepala Sub Bagian Umum dan dibantu oleh Account Representative (AR) dan Pelaksana. Tugas pokok dan fungsi masing dari masing-masing jabatan dari struktur organisasi pada KPP Pratama Bandung Karees adalah sebagai berikut:

1) Kantor PelayananPajak

Adapun tugas dan tanggung jawab Kantor Pelayanan Pajak adalah sebagai berikut :

Tugas :

1. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak sebagai bahan penyusunan rencana strategi Kantor Wilayah.

2. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

3. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman, sesuai arahan Kepala Kantor Wilayah.

4. Mengkoordinasikan rencana pencarian data strategis dan potensial dalam rangka instensifikasi/ekstensifikasi perpajakan.

5. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

7. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

8. Mengkoordinasikan pengolahan data guna menyajikan informasi perpajakan.

9. Mengkoordinasikan penyusunan monografi perpajakan.

10.Mengkoordinasikan pemantauan pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM serta pembayaran PBB (Pajak Bumi Bangunan) dan BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan) untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

Tanggung jawab:

1. Kebenaran usul, saran, telaahan, dan pemecahan masalah dibidang perpajakan. Keberhasilan realisasi intensifikasi/ekstensifikasi perpajakan. Kebenaran penetapan, pengurangan, dan pembebasan besarnya pajak yang terutang.

2. Kebenaran pembebasan pembayaran pajak. 3. Kebenaran besarnya kelebihan pembayaran pajak.

4. Pemaksaan dan penyitaan kekayaan wajib pajak yang mempunyai tunggakan.

7. Kebenaran penolakan pemberian informasi dan data perpajakan kepada pihak-pihak yang tidak berkepentingan.

8. Kebenaran penelitian salah tulis, salah hitung atas STP (Surat Tagihan Pajak) dan SKP (Surat ketetapan Pajak) yang ditetapkan.

9. Usulan mutasi/promosi kepegawaian. 2) Subbagian Umum

Adapun tugas dan tanggung jawab Subbagian Umum Kantor Pelayanan Pajak Pratama terdiri dari :

a. Urusan Tata Usaha dan Kepegawaian Tugas :

1. Menyelenggarakan pengurusan surat-surat masuk atau berkas dokumen yang diterima sesuai dengan ketentuan yang berlaku. 2. Menyelenggarakan penyusunan surat keluar agar komunikasi

administrasi berjalan dengan lancar.

3. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat atau dokumen yang diperlukan.

4. Membuat konsep rencana kerja subbagian umum.

5. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon Pegawai Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS) sesuai dengan ketentuan yang berlaku.

7. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai ketentuan yang berlaku.

8. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat. Tanggung Jawab:

1. Kebenaran usul, saran, dan pendapat mengenai pelaksanaan tugas, kelengkapan bahan penyusunan konsep rencana kerja Subbagian umum.

2. Kelengkapan bahan-bahan berkaitan dengan masalah kepegawaian. 3. Tertatanya arsip kepegawaian dan berkas kepegawaian.

b. Urusan Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

1. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan atau lembur para pegawai.

2. Mengupdate data daftar gaji berdasarkan mutasi kepegawaian. 3. Membuat konsep Daftar Perencanaan Pembiayaan Kantor

Pelayanan Pajak.

4. Menyiapkan surat permintaan pembayaran/SSP (SuratSetoranPajak) sebagai uang persediaan (UP) atau UP tambahan.

Tanggung Jawab:

2. Pengelolaan pembayaran gaji, penandatanganan SSP.

3. Kebenaran pemotongan pembayaran gaji terhadap pegawai di lingkungan Kantor Pelayanan Pajak.

4. Keamanan penyimpanan DIPA (DaftarIsianPelaksanaanAnggaran) asli.

c. Urusan Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

1. Membuat konsep perencanaan dan pengadaan alat perlengkapan kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan rencana anggaran dalam DIPA (Daftar Isian Pelaksanaan Anggaran).

2. Melaksanakan penyimpanan dan pendistribusian alat perlengkapan kantor.

3. Mencatat dan memberi kode klasifikasi lokasi inventaris serta menyelenggarakan pembukuan inventaris kantor.

4. Menyusun konsep kompilasi laporan barang inventaris kantor. 5. Meneliti barang-barang inventaris kantor yang rusak dan tidak

Tanggung Jawab:

1. Pelaksanaan penyimpanan dan distribusi alat perlengkapan kantor. 2. Kelengkapan sarana rapat dan kebutuhan rapat.

3. Kebenaran penyelenggaraan pembukuan inventaris kantor. 4. Kebenaran konsep kompilasi laporan inventaris.

5. Kebenaran konsep penghapusan barang inventaris. 3) Seksi Pelayanan

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan Pajak Pratama adalah sebagai berikut:

Tugas:

1. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai bahan penyusunan rencana kerja Kantor Pelayanan Pajak.

2. Mengkoordinasikan penerimaan dan penatausahaan surat-surat permohonan dari wajib pajak dan surat lainnya.

3. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan wajib pajak.

4. Penyuluhan perpajakan dan pelaksanaan registrasi wajib pajak

5. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi dan prestasi pegawai.

Tanggung Jawab:

1. Kebenaran usul, saran dan pendapat mengenai pelaksanaan tugas. 2. Kebenaran bukti pendaftaran wajib pajak.

3. Kebenaran surat pemberitahuan pernyataan pindah.

4. Kelengkapan berkas permohonan pendaftaran dan perubahan data wajib pajak.

5. Kebenaran daftar nominatif pengiriman formulir SPT Tahunan PPh. 6. Kebenaran surat permintaan kelengkapan SPT PPh kepada wajib pajak. 4) Seksi Pengolahan data dan Informasi

Tugas:

1. Melakukan pengumpulan, pencarian, dan pengolahan data serta penyajian informasi perpajakan,

2. Melakukan perekaman dokumen perpajakan,

3. Melakukan urusan tata usaha penerimaan perpajakan,

4. Melakukan pengalokasian Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Bumi dan Bangunan (BPHTB),

5. Melakukan pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling, serta penyiapan laporan kinerja.

Tanggung Jawab :

1. Penatausahaan data masukan dan data keluaran 2. Perekaman data perpajakan

5. Penyajian informasi perpajakan 5) Seksi Ekstensifikasi Perpajakan Tugas:

1. Melakukan pengamatan potensi perpajakan, 2. Pendataan objek dan subjek pajak,

3. Penilaian objek pajak dalam rangka ekstensifikasi. Tanggung Jawab:

1. Penetapan perpajakan sektor pedesaan dan perkotaan

2. Penetapan perpajakan sektor perkebunan, pertambangan dan perhutanan 3. Intensifikasi dan ekstensifikasi penetapan perpajakan

4. Penetapan Bea Perolehan Hak atas Tanah dan bangunan (BPHTB) 6) Seksi Penagihan

Tugas:

1. Melakukan urusan penatausahaan piutang pajak, 2. Melakukan penundaan dan angsuran tunggakan pajak, 3. Melakukan penagihan aktif,

4. Melakukan usulan penghapusan pitang pajak serta 5. Melakukan penyimpanan dokumen-dokumen penagihan. Tanggung jawab:

1. Penatausahaan piutang pajak

3. Pembuatan usul penghapusan piutang perpajakan dan Bea Perolehan Hak atas Tanah dan bangunan (BPHTB)

7) Seksi Pemeriksaan Tugas:

1. Melakukan penyusunan rencana pemeriksaan,

2. Melakukan pengawasan pelaksanaan aturan pemeriksaan,

3. Melakukan penerbitan dan penyaluran surat perintah pemeriksaan pajak, 4. Melakukan administrasi pemeriksaan perpajakan lainnya.

Tanggung Jawab:

1. Penatausahaan pemeriksaan rutin 2. Pengusulan pemeriksaan rutin

3. Penerbitan Surat Perintah Pemeriksaan Pajak (SP3) 4. Pemeriksaan lapangan oleh Fungsional Pemeriksa 5. Perekaman nota hitung

8) Seksi Pengawasan dan Konsultasi (WASKON) Tugas:

1. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak, 2. Melakukan bimbingan/himbauan kepada wajib pajak dan konsultasi teknis

perpajakan, penyusunan profil wajib pajak, 3. Melakukan analisis kinerja wajib pajak,

4. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, dan

Pada Pelaksanaannya wilayah kerja seksi Pengawasan dan Konsultasi (WASKON) dibagi empat WASKON, berdasarkan wilayah tempat wajib pajak diantaranya adalah sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I (WASKON I)

Bertugas untuk mengawasi seluruh wajib pajak yang berada diwilayah : 1. Kecamatan Batununggal, yang terdiri dari:

a) Kelurahan Binong, b) Kelurahan Gumuruh.

2. Kecamatan Regol, yang terdiri dari: a) Kelurahan Balonggede,

b) Kelurahan Ciateul, c) Kelurahan Ancol, d) Kelurahan Pasirluyu, e) Kelurahan Pungkir, f) Kelurahan Ciseureuh, g) Kelurahan Cigereleng.

3. Kecamatan Lengkong, yang terdiri dari: a) Kelurahan Lingkar Selatan,

b) Kelurahan Ancol.

b. Seksi Pengawasan dan Konsultasi II (WASKON II)

Bertugas untuk mengawasi seluruh wajib pajak yang berada diwilayah: 1. Kecamatan Batununggal, yang terdiri dari:

b) Kelurahan Kebon Gedang, c) Kelurahan Samoja,

d) Kelurahan Wates, e) Kelurahan Mengger, f) Kelurahan Kujang Sari, g) Kelurahan Cijagra.

2. Kecamatan Bandung Kidul, yang terdiri dari : a) Kelurahan Batununggal,

b) Kelurahan Batucikal.

3. Kecamatan Lengkong, yang terdiri dari: a) Kelurahan Malabar,

b) Kelurahan cijagra.

c. Seksi Pengawasan dan Konsultasi III (WASKON III)

Bertugas untuk mengawasi seluruh wajib pajak yang berada di wilayah: 1. Kecamatan Lengkong, yang terdiri dari:

a) Kelurahan Burangrang, b) Kelurahan Paledang, c) Kelurahan Cikawao, d) Kelurahan Turangga.

2. Kecamatan Batununggal, yang terdiri dari : a) Kelurahan Cibangkong.

d. Seksi Pengawasan dan Konsultasi IV (WASKON IV)

1. Kecamatan Kiaracondong, yang terdiri dari: a) Kelurahan Sukapura,

b) Kelurahan Babakan Surabaya, c) Kelurahan Cicaheum,

d) Kelurahan Kebon Kangkung.

2. Kecamatan Batununggal, yang terdiri dari : a) Kelurahan Kebon Jayanti,

b) Kelurahan Babakan Sari, c) Kelurahan Kacapiring, d) Kelurahan Kebon Waru. Tanggung jawab:

1. Pengawasan terhadap wajib pajak atas kewajiban perpajakan 2. Penelitian dan analisa kepatuhan wajib

3. Penyusunan nota perhitungan

4. Alat konsultasi perpajakan bagi wajib pajak 9) KelompokJabatan Fungsional

Tugas:

fungsional ditentukan berdasarkan kebutuhan dan beban kerja Kantor Pelayanan Pajak Pratama Bandung Karees.

Tanggung Jawab:

Melaksanakan teknis fungsional pendataan dan penilaian perpajakan. 2.4 Kegiatan KPP Pratama Bandung Karees

Tugas di KPP Bandung Karees adalah melaksanakan pelayanan, pengawasan, administratif, dan pemeriksaan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Hak atas tanah dan Bangunan, serta Pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku. KPP Bandung Karees menjalankan beberapa kegiatan, yaitu:

1. Mengumpulkan, mencari dan mengolah data.

2. Mengamati potensi perpajakan serta menyajikan informasi perpajakan. 3. Mengadministrasikan dokumen dan berkas perpajakan.

4. Menerima dan mengolah Surat Pemberitahuan, serta menerima surat lainnya.

5. Melakukan penyuluhan perpajakan. 6. Melaksanakan registrasi Wajib Pajak.

7. Mengawasi Kepatuhan kewajiban perpajakan Wajib Pajak. 8. Melaksanakan konsultasi perpajakan

9. Melaksanakan intensifikasi dan ekstensifikasi Wajib Pajak.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini bidang yang dikaji adalah bagian Pengawasan dan Konsultasi (WASKON) I pada KPP Pratama Bandung Karees yang dibimbing dan diarahkan oleh salah satu staff AR (Account Representative) yang ditunjuk oleh perusahaan untuk mendampingi dan mengarahkan penulisan selama melakukan kegiatan kerja praktek di KPP tersebut. Berikut ini adalah beberapa teori yang berhubungan dengan pelaksanaan kerja praktek.

3.1.1 Tata Cara

Pengertian Tata Cara Menurut KBBI (Kamus Besar Bahasa Indonesia) (2011:1409) :

"Aturan (biasanya dipakai dl kata majemuk); kaidah, susunan,cara menyusun, atau bisa di katakan sebagai suatu sistem."

Sedangkan pengertian Tata Cara menurutYogianto (1995:1) :

(who) yang mengerjakan, kapan (when) dikerjakan, dan bagaimana mengerjakannya.

3.1.2 Penerbitan

Makna atau definisi penerbitan, menurut KBBI (Kamus Besar Bahasa Indonesia) (2011:1450), mengandung tiga makna yaitu:

“Proses, cara, perbuatan menerbitkan atau pemunculan atau urusan (pekerjaan dan sebagainya) menerbitkan (buku dan sebagainya)”.

Sedangkan definisi penerbitan menurut AnneAhira (2010) :

“Penerbitan adalah upaya menerbitkan berbagai materi tertulis agar tersampaikan dengan baik kepada masyarakat pembacanya.”

Dari beberapa definisi yang telah di kemukakan di atas, penulis dapat menyimpulkan bahwa, penerbitan adalah suatu proses/upaya menerbitkan berbagai materi tertulis agar tersampaikan dengan baik kepada masyarakat pembacanya.

3.1.3 Pajak

3.1.3.1 Pengertian Pajak

Ada beberapa definisipajak menurut para ahli:

1) Definisi Pajak menurut Rachmat Soemitro dalam Sony Devano dan Siti Kurnia Rahayu (2006:22), menyatakan bahwa:

2) Definisi pajak menurut Undang-undang nomor 19 tahun 2000(2007:1), menyatakan bahwa :

“Pajak adalah semua jenis pajak yang di pungut oleh Pemerintah Pusat, termasuk bea masuk dan cukai, dan pajak yang di pungut oleh pemerintah daerah, menurut undang-undang dan peraturan daerah.”

3) Definisi pajak menurut Smeets dalam Sukrisno Agoes dan Estralita Trisnawati (2007:3),menyatakan bahwa:

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat di paksakan, tanpa adanya kontraprestasi yang dapat di tunjukan secara individual maksudnya adalah untuk membiayai pengeluaran pemerintah.”

Dari beberapa definisi yang telah di kemukakan di atas, penulis dapat menyimpulkan bahwa, pajak adalah iuran rakyat kepada kas negara, berupasemua jenis pajak yang di pungut oleh Pemerintah Pusat, termasuk bea masuk dan cukai, dan pajak yang di pungut oleh pemerintah daerah, berdasarkan undang-undang artinya dimana dalam pemungutan pajak serta aturan pelaksanaannya harus didasarkan pada peraturan perundang-undangan, yang harus dibayar oleh wajib pajak serta dapat dipaksakan,tanpa adanya kontraprestasi yang dapat di tunjukan secara individual maksudnya adalah untuk membiayai pengeluaran pemerintah.

3.1.3.2 Pengertian STP (Surat Tagihan Pajak) 1) Menurut Mardiasmo, M.BA., (2011:45),

2) Menurut Djoko dan Baruni (2009:273),

“STP adalah surat yang dapat di terbitkan oleh Direktorat Jenderal Pajak (DJP) beserta jajarannya sebagai fiskus, dengan cara di lakukan penelitian atau melalui pemeriksaan terhadap kewajiban yang belum di lakukan dengan benar oleh wajib pajak”.

3) Menurut Trisni dan Tarsis (2011:17),

“STP adalah Hak untuk melakukan penagihan pajak termasuk bunga, denda, dan biaya penagihan pajak, daluarsa setelah melampaui waktu 5 (lima) tahun sejak penerbitan:

1. Surat Tagihan Pajak (STP);

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB);

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT); 4. Surat Keputusan Pembetulan;

5. Surat Keputusan Keberatan; 6. Putusan Banding;

7. Putusan Peninjauan Kembali”

Dari definisi di atas, penulis dapat menyimpulkan bahwa Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak termasuk bunga, denda, dan biaya penagihan pajak, yang dapat di terbitkan oleh Direktorat Jenderal Pajak (DJP) beserta jajarannya sebagai fiskus terhadap kewajiban yang belum di lakukan dengan benar oleh wajib pajak, daluarsa setelah melampaui waktu 5 (lima) tahun sejak penerbitan:

1. Surat Tagihan Pajak (STP);

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB);

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT); 4. Surat Keputusan Pembetulan;

5. Surat Keputusan Keberatan; 6. Putusan Banding;

Dalam hal Wajib Pajak mengajukan permohonan pembetulan, Keberatan, Banding atau Peninjauan Kembali, daluarsa penagihan pajak adalah 5 (lima) tahun dihitung sejak tanggal penerbitan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali. Menurut Mardiasmo (2006:40) daluarsa penagihan pajak tertangguh apabila:

1) “Diterbitkan Surat Paksa;

2) Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung;

3) Diterbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Pajak Kurang Bayar Tambahan; atau

4) Dilakukan penyidikan tindak pidana di bidang perpajakan.”

Daluarsa penagihan pajak menjadi tertangguhkan dan dihitung 5 (lima) tahun sejak tanggal penerbitan atau pelaksanaan kegiatan tersebut di atas, yang menerbitkan STP adalahDirektorat Jenderal Pajak (DJP) beserta jajarannya sebagai fiskus melalui Kantor Pelayanan Pajak (KPP) tempat seseorang atau badan terdaftar sebagai Wajib Pajak. Terbitnya STP ini biasanya disebabkan Wajib Pajak tidak melakukan satu atau beberapa kewajiban pajak yang diamanatkan oleh Undang-undang.

3.1.3.3Dasar Hukum STP

1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Dan Tata Cara Perpajakan, dan Undang-Undang Nomor 28 Tahun 2007. 2) Keputusan Direktur Jenderal Pajak Nomor KEP-28/PJ.41/1993 tanggal 8

3) Keputusan Direktur Jenderal Pajak Nomor KEP-05/PJ.24/1995 tanggal 3 Pebruari 1995 tentang Bentuk Surat Tagihan Pajak dan Surat Ketetapan Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa Pajak Penjualan Atas Barang Mewah, dan Keputusan Direktur Jenderal Pajak Nomor KEP-18/PJ.24/1995.

3.1.3.4Jenis-Jenis STP

Berikut adalah jenis-jenis STP yang akan di terbitkan di KPP Pratama Bandung Karees sesuai Pasal 14 Ayat (1) UU KUP :

1) STP Untuk Menagih Tagihan Pajak STP diterbitkan apabila:

a. Pajak Penghasilan dalam tahun berjalan tidak atau kurang dibayar. Biasanya ketentuan pada point ini diterapkan kepada angsuran PPh Pasal 25 yang sudah jelas perhitungannya.

b. Berdasarkan hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung. Dengan ketentuan ini, fihak fiskus bisa menagih kekurangan pajak akibat salah tulis dan/atau salah hitung yang tidak akan meimbulkan perdebatan.

2) STP Untuk Menagih Bunga dan/atau Denda STP ini untuk menagih sanksi administrasi berupa:

a. Bunga sebesar 2% per bulan atas jumlah pajak yang kurang dibayar akibat pembetulan SPT Tahunan atau masa;

c. Bunga sebesar 2% per bulan atas keterlambatan pembayaran SKPKB, SKPKBT, tambahan pajak dalam surat keputusan atau putusan (Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding atau Putusan Peninjauan Kembali).

d. Bunga 2% Per Bulan Atas Pembayaran Angsuran Atau Penundaan Pembayaran Pajak.

e. Bunga 2% Per Bulan Atas Pajak Yang Kurang Dibayar Dari Perpanjangan Penyampaian SPT Tahunan;

f. Denda Atas Tidak Atau Terlambat Menyampaikan SPT Tahunan Dan/Atau SPT Masa.

3) STP Untuk Menagih Denda Terkait Dengan Faktur Pajak

Penerbitan STP untuk menagih sanksi administrasi berupa denda sebesar 2% (dua persen) di kenakan apabilaPKP tidak memenuhi Dasar Pengenaan Pajak (harga jual/penggantian) atas:

a. Pengusaha Kena Pajak tidak membuat Faktur Pajak atau terlambat membuat Faktur Pajak. Sebagaimana dimaksud dalam Pasal 14 Ayat (4) UU KUP

b. Pengusaha Kena Pajak tidak mengisi Faktur Pajak secara lengkap.sebagaimana dimaksud dalam Pasal 13 ayat (5) Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

Ketentuan ini untuk menjamin agar PKP selalu membuat faktur pajak atas penyerahan barang/jasa kena pajak serta membuatnya tepat waktu.

4) STP Untuk Pengusaha Kena Pajak (PKP) yang Gagal Berproduksi

Sesuai ketentuan UU PPN terhadap PKP yang belum berproduksi dapat mengajukan permohonan kelebihan pembayaran PPN atas pembelian barang modal.Apabila telah diberikan kelebihan pembayaran PPN dan ternyata PKP tersebut gagal berproduksi, maka kelebihan pembayaran PPN yang sudah diberikan ditagih kembali dengan penerbitan STP dan ditambah sanksi administrasi sesuai Pasal 14 Ayat (5) UU KUP yaitu bunga sebesar 2% (dua persen) per bulan. dihitung dari tanggal penerbitan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak sampai dengan tanggal penerbitan Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 (satu) bulan.Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak

3.1.3.5 Cara Penomoran STP

KPP PMA Enam. EE menunjukkan tahun diterbitkannya STP tersebut. Misalnya jika STP diterbitkan tahun 2008 maka kodenya adalah 08. Apabila semua kode di atas dirangkai maka penomoran STP tersebut adalah 00202/106/07/059/08. 3.1.3.6 Cara Melunasi STP

Menurut Dudi Wahyudi(2008)carauntuk melunasi STP adalah :

“Wajib Pajak harus membayar pajak di bank-bank yang menerima pembayaran pajak dengan menggunakan Surat Setoran Pajak (SSP),dan WP harus mencantumkan nomor STP dalam SSP tersebut di bagian Nomor Ketetapan. Jika terjadi kelalaian dalam pencantuman nomor STP makaakan mengakibatkan permasalahan di kemudian hari, karena Wajib Pajak akan dianggap belum membayar STP tersebut. Untuk menyelesaikannya maka Wajib Pajak harus melalui proses pemindah bukuan yang cukup memakan waktu yang lama.”

3.2 Teknis Pelaksanaan Kerja Praktek

Saat penulis melaksanakan kerja praktek pembimbing di KPP memperkenalkan penulis dengan situasi kondisi perusahaan dan lokasi tiap divisi serta tugas dan bagian mereka masing-masing. Kemudian menempatkan penulis ke bagian Pengawasan dan Konsultasi (WASKON I) pada Kantor Pelayanan Pajak Pratama Bandung Karees.

Penulis mengamati tentang Tata Cara Penerbitan Surat Tagihan Pajak (STP) pada WASKON I karena penulis hanya di tempatkan di bagian WASKON I saja, sehingga bidang yang dapat di kaji hanya terkait dengan STP yang hanya ada di Seksi WASKON I. Sehingga pada bagian Seksi lain penulis tidak menelitinya.

Kegiatan-kegiatan yang dilakukan oleh penulis selama melakukan kerja praktek adalah :

1) Menginput data STP

2) Menginput surat permohonan WP. 3) Menginput surat permohonan umum

4) Menginput SPPT (Surat Pemberitahuan Pajak Terutang) 5) Menginput Surat Permintaan Data

6) Menginput Pelaporan hasil pemungutan pajak oleh bendahara 7) Mengaplop dan mengirim surat

8) Menginput data Surat Masuk 9) Menginput data Surat Keluar

10)Meminta Data untuk Penyusunan Laporan Kerja Praktek 3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1Prosespenerbitan STP dengan menggunakan Sistem InformasiPada KPP Pratama Bandung Karees Seksi WASKON I

3.3.1.1 Pengertian STP dan Sistem Informasi 1) STP

Menurut Djoko dan Baruni (2009:273),

atau melalui pemeriksaan terhadap kewajiban yang belum di lakukan dengan benar oleh wajib pajak”.

2) Sistem informasi

Menurut Indrajit, Hall, dan Alter dalam Agung Darono (2009:41),

“Sistem informasi pada dasarnya merupakan serangkaian prosedur untuk memproses data menjadi informasi dan mendistribusikannya kepada para pemakai .“

3.3.1.2 Pembahasan Proses Penerbitan STP dengan menggunakan Sistem Informasi

Cara Pengelolaan Penerbitan STP dengan menggunakan Sistem Informasi, merupakan suatu proses penerbitan yang di lakukan secara sistematis dan dapat membantu mempermudah kelancaran proses penerbitan STP. Karena dengan menggunakan sistem informasi maka data dapat terinput dengan cepat, sehingga penggunaan sistem informasi tersebut dapat membantu para AR(Account Representative) dalam melakukan proses penerbitan STP. Berikut ini merupakan Bagan arus (flowchart) proses penerbitan STP (Surat Tagihan Pajak)berdasarkan SOP (Standard Operating System)yang terdapat pada KPP Pratama Bandung Karees seksi WASKON I :

Sumber : KPP Pratama Bandung Karees

1) Account Representativememulai Proses Penerbitan STP,

3) Account Representative memilih kasus yang akan diterbitkan STP, menginput data SPTmilik WP dengan menggunakan sistem informasi ke dalam bentuk formulir lembar perhitungan STP sebagaimana terlampir, lalu mengirimkannya ke Case Management.

4) Kepala Seksi Pengawasan dan Konsultasi (WASKON) I meneliti dan melakukan persetujuan (approve) penerbitan STP.

5) Kepala Seksi Pelayanan menugaskan Pelaksana Seksi Pelayanan untuk mencetak STP yang telah disetujui.

6) Pelaksana Seksi Pelayanan melakukan pencetakan STP dan menyampaikannya kepada Kepala Seksi Pelayanan.

7) Kepala Seksi Pelayanan meneliti dan menandatangani STP yang sudah dicetak.

8) STP ditatausahakan di Seksi Pelayanan berdasarkan (SOP (Standard Operating Procedure) nomor Tata Cara Penatausahaan Dokumen Wajib Pajak) dan disampaikan ke Wajib Pajak melalui Subbagian Umum berdasarkan (SOP Tata Cara Penyampaian Dokumen di KPP).

9) Proses Selesai.

tidak manual lagi, hal tersebut menunjukan bahwa dengan di gunakannya sistem informasi maka akan memepercepat jalannya proses penerbitan STP”

Berdasarkan hal yang di ungkapkan oleh Bapak Munir, maka sudah terbukti bahwa sistem informasi telah membantu jalannya proses penerbitan STP pada KPP Pratama Bandung Karees seksi WASKON I.

3.3.1.3 Hasil ProsesPenerbitan STP dengan menggunakan Sistem Informasi Hasil pengelolaan STP dengan mengggunakan Sistem Informasi yaitu menggunakan perangkat komputer yang di dalamnya terdapat sistem yang secara otomatis dapat mempercepat proses jalannya pengelolaan penerbitan STP(Surat Tagihan Pajak).Hasil Pengelolaan penerbitan STP dengan menggunakan sistem informasi dapat di lihat salah satunya dalam bentuk Formulir Perhitungan contohnyaFormulir Lembar Perhitungan STP PPh 21 sebagaimana terlampir.

Dalam pengisian formulir lembar perhitungan tersebut maka dapat di peroleh hasil, manakah WP yang mendapatkan sanksi dan yang tidak mendapatkan sanksi STP. Setelah itu STP bisa di terbitkan dengan cara-cara penerbitan STP dengan menggunakan sistem informasi sesuai dengan alur flowchart yang telah di jelaskan di atas. Sehingga dapat di peroleh hasil bahwa dengan penggunaan sistem informasi tersebut, dapat membantu para AR dalam melakukan proses penerbitan STP pada KPP Pratama Bandung Karees Seksi WASKON I.

Berdasarkan Teori, pembahasan dan hasil pengelolaan STP dengan Sistem Informasi, maka penulis menyimpulkan bahwa STP merupakan Surat untuk melakukan tagihan pajak terhadap WP dan Sistem Informasi adalah merupakan serangkaian prosedur untuk memproses data menjadi informasi dan mendistribusikannya kepada para pemakai, jadi sistem Informasi disini bisa di katakan sebagai suatu alat untuk mempercepat atau mempersingkat proses jalannya Pengelolaan Penerbitan STP.

Hasil Pengelolaan penerbitan STP dengan menggunakan sistem informasi dapat di lihat salah satunya dalam bentuk Formulir Perhitungan contohnya Formulir Lembar Perhitungan STP PPh 21 sebagaimana terlampir.Dalam pengisian formulir lembar perhitungan tersebut maka dapat di peroleh hasil, manakah WP yang mendapatkan sanksi dan yang tidak mendapatkan sanksi STP. Setelah itu STP bisa di terbitkan dengan cara-cara penerbitan STP dengan menggunakan sistem informasi sesuai dengan alur flowchart yang telah di jelaskan di atas. Sehingga dapat di peroleh kesimpulan bahwa dengan penggunaan sistem informasi tersebut, dapat membantu para AR dalam melakukan proses penerbitan STP pada KPP Pratama Bandung Karees Seksi WASKON I.

3.3.2 Keoptimalan Proses Penerbitan STP Pada KPP Pratama Bandung Karees Seksi WASKON I

1) Optimalisasi

Menurut Tim Penyusun Kamus Bahasa (1994 : 705) :

“Optimalisasi merupakan proses, cara, atau perbuatan mengoptimalkan, Mengoptimalkan berarti menjadikan palilng baik, paling tinggi atau paling menguntungkan.”

2) STP

Menurut Djoko dan Baruni (2009:273) :

“STP adalah surat yang dapat di terbitkan oleh Direktorat Jenderal Pajak (DJP) beserta jajarannya sebagai fiskus, dengan cara di lakukan penelitian atau melalui pemeriksaan terhadap kewajiban yang belum di lakukan dengan benar oleh wajib pajak”.

3.3.2.2 Pembahasan Keoptimalan Proses Penerbitan STP

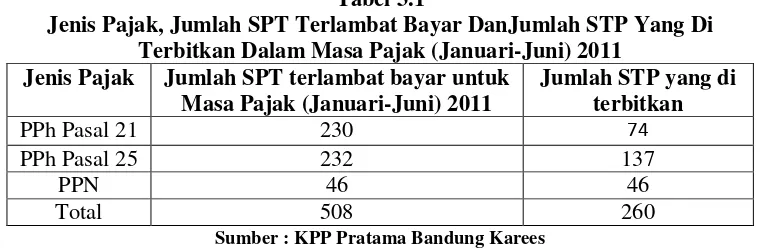

Tabel 3.1

Jenis Pajak, Jumlah SPT Terlambat Bayar DanJumlah STP Yang Di Terbitkan Dalam Masa Pajak (Januari-Juni) 2011

Jenis Pajak Jumlah SPT terlambat bayar untuk Masa Pajak (Januari-Juni) 2011

Sumber : KPP Pratama Bandung Karees

Berdasarkan tabel 3.1 di atas maka jenis pajak yang telah di input adalah

PPh pasal 21, PPh pasal 25, dan PPN yang jumlah SPT terlambat bayarnya dalam periode Januari-Juni 2011 yaitu jenis pajak PPhpasal 21 SPT terlambat bayarnya sejumlah 230 dan STP yang di terbitkan adalah sejumlah 74, jenis pajak PPhpasal 25 SPT terlambat bayarnya sejumlah 232 dan STP yang di terbitkan adalah sejumlah 137, dan jenis pajak PPN SPT terlambat bayarnya sejumlah 46 dan STP yang di terbitkan adalah sejumlah 46. Sehingga di peroleh total jenis pajak ada 3 macam yaitu PPh pasal 21, PPh pasal 25, dan PPN, total SPT yang terlambat bayar adalah 508 dan total STP yang di terbitkan adalah 260.

Maka dari data tabel 3.1 tersebut terlihat bahwa Penerbitan STP belum optimal karena jumlah SPT yang terlambat tidak sama dengan jumlah STP yang telah di terbitkan. Hal itu terjadi karena di dalam proses penginputan data SPT yang akan di masukan dalam data STP yang akan di terbitkan terdapat hambatan, hambatan tersebut yaitu jaringan internet yang lambat dan komputer yang banyak virus yang terdapat pada KPP PratamaBandung Karees SeksiWASKONI.

3.3.2.3 Hasil KeoptimalandalamProsesPenerbitanSTP

sebelumnya,terlihat bahwa jumlah SPT yang terlambat yang sudah di input, tidak tecatat seluruhnya dan belum di terbitkan semuanya. Menurut Bapak Miftachul Munir salah seorang AR di WASKON I sekaligus pembimbing di KPP pada saat penulis melaksanakan Kerja Praktek, beliau mengatakan bahwa :

“Sisa STP yang belum di terbitkan akan di terbitkan pada periode berikutnya yaitu pada periode bulan Juli-Desember.”

Ketidakoptimalan dalam proses penerbitan STP tersebutterjadi karena terdapat hambatan-hambatan yang dapat memperlambat proses penerbitan STP seperti jaringan internet yang lambat dan komputer yang banyak virus. Sehingga proses penerbitan STP pada KPP Pratama Bandung Karees seksi WASKON Idapat di katakan belum optimal.

3.3.2.4Kesimpulan Teori, Pembahasan dan hasil dari Keoptimalan Proses PenerbitanSTP

Berdasarkan Teori, pembahasan dan hasil dari Keoptimalan ProsesPenerbitan STP, maka penulis menyimpulkan bahwa, STP adalah surat yang di terbitkan oleh DJP beserta jajarannya sebagai fiskus, dengan terlebih dahulu melakukan penelitian atau pemeriksaan terhadap kewajiban pajak yang belum di lakukan dengan benar oleh wajib pajak. Sedangkanoptimalisasi adalah suatu proses, cara, atau perbuatan mengoptimalkan,mengoptimalkan berarti menjadikan palilng baik, paling tinggi atau paling menguntungkan.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan dan dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan bahwa :

1) Proses penerbitan STP dengan menggunakan sistem informasi pada KPP Pratama Bandung Karees seksi WASKON I, merupakansuatu proses penerbitan yang di lakukan secara sistematis dan dapat membantu mempermudah kelancaran proses penerbitan STP. Karena dengan menggunakan sistem informasi maka data dapat terinput dengan cepat, sehingga penggunaan sistem informasi tersebut dapat membantu para AR (Account Representative) dalam melakukan proses penerbitan STP.

2) Keoptimalan proses penerbitan STP pada KPP Pratama Bandung Karees seksi WASKON Iadalahbelum optimal karena di dalam proses penginputan data SPT yang akan di masukandalam data STP yang akan di terbitkan terdapat hambatan, hambatan tersebut yaitu jaringan internet yang lambat dan komputer yang banyak virus.

4.2 Saran

dengan harapan dapat menjadi masukan yang berguna bagi semua pihak sebagai akhir dari penulisan laporan kuliah kerja praktek ini adalah sebagai berikut : 1) Sistem jaringan internet yang lambat harus di perbaiki, karena apabila

jaringan internet sulit untuk di akses maka akan menghambat jalannya proses penerbitan STP.

TINJAUAN ATAS TATA CARA PENERBITAN SURAT

TAGIHAN PAJAK (STP) PADA KANTOR PELAYANAN

PAJAK (KPP) PRATAMA BANDUNG KAREES

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Studi S1

Program Studi Akuntansi

Oleh :

Nama : Rani Rahmawati NIM : 21108154

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUTAKA

Ahira, Anne. (2010) dari web : http://www.anneahira.com/pengertian-penerbitan.htm

Darono, Agung. (2009:B-41). Pengembangan Sistem Informasi Manajemen Pajak Berbasis Financial Information System Model : Suatu Kajian Pendahuluan. Journal Seminar Nasional Aplikasi Teknologi Informasi 2009 (SNATI 2009) ISSN: 1907-5022.

KBBI (Kamus Besar Bahasa Indonesia). (2011:1409). PT. Gramedia Pustaka Utama.

KBBI (Kamus Besar Bahasa Indonesia). (2011:1450). PT. Gramedia Pustaka Utama.

KPP Pratama Bandung Karees.

Mardiasmo. (2006:40). Perpajakan. Yogyakarta : Andi.

Mardiasmo. (2011:45). Perpajakan Edisi Revisi. Yogyakarta:Andi.

Miftachul Munir, (Accuont Representative) AR di WASKON I KPP Pratama Bandung Karees.

Muljono, D., & Wicaksono, B. (2009:273). Akuntansi Pajak Lanjutan. Yogyakarta:Andi.

Pasal 1 angka 20 UU KUP.

Pasal 14 Ayat (1) UU KUP.

Pasal 3 ayat 3 UU KUP No 28 Tahun 2007.

Pasal 7 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Peraturan Menteri Keuangan Nomor 139/PMK.01/2006.

Rahayu, K.S. (2010). Perpajakan Indonesia. Yogyakarta:Graha Ilmu.

Rahayu, K.S. , & Devano, Sony. (2006:22). Perpajakan Konsep, Teori dan Isu. Prenada Media Group.

Resmi, Siti. (2007:01). Perpajakan Teori dan Kasus. Jakarta:Salemba Empat.

Setiawati, L., & Diana, A. (2010:32). Perpajakan Indonesia Konsep, Aplikasi dan Penuntun Praktis. Yogyakarta:Andi.

Soemitro, Rochmat. (2007). Teori Perpajakan dan Kasus.

Tarmudji, T., & Suryani, T. (2011:17). Pajak Di Indonesia. Yogyakarta:Graha Ilmu.

Trisnawati, E., & Agoes, S. (2007:3). Akuntansi Perpajakan. Jakarta:Salemba Empat.

Undang-undang nomor 19 tahun 2000. (2007:1).

wahyudi, dudi. (2008). Surat Tagihan Pajak. Diakses pada 26 Maret, 2008 dari web : http://dudiwahyudi.com/pajak/ketentuan-umum-dan-tatacara perpajakan/surat-tagihan-pajak-stp.html

Waluyo. (2005:17). Perpajakan Indonesia. Jakarta:Salemba Empat.

Wicaksono, B., & Muljono, D. (2009). Akuntansi Pajak lanjutan. Yogyakarta:Andi.

DAFTAR RIWAYAT HIDUP

Nama : Rani Rahmawati

Tempat, tanggal lahir : Bandung, 10 Agustus 1990

Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Alamat Rumah : Jl. Hegarmanah No.166 RT04/RW03

Desa Sukamanah, Majalaya

Kec.Paseh, Kab.Bandung

Status : Mahasiswi

Pendidikan Formal :

Tahun Pendidikan Keterangan

1996-2002 SDN Sukamanah III Lulus dan Berijazah

2002-2005 SMPN I Paseh Lulus dan Berijazah

2005-2008 SMAN I Majalaya Lulus dan Berijazah

2008-Sekarang Universitas Komputer Indonesia

Masih tercatat sebagai Mahasiswi, Jurusan Akuntansi,

Fakultas Ekonomi, UNIKOM

Yang Menyatakan

KATA PENGANTAR

Puji syukur penulis penjatkan kepada Allah Subhanahu Wata’ala yang

telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

Laporan Kerja praktek dengan judul “Tinjauan Atas Tata Cara Penerbitan

Surat Tagihan Pajak (STP) Pada KPP Pratama Bandung Karees”. Laporan

Kerja Praktek ini disusun sebagai salah satu syarat mata kuliah Kerja Praktek pada

Jenjang Starta Satu, Program Studi Akuntansi, Fakultas Ekonomi, UNIKOM

Bandung.

Penulis menyadari dengan sepenuhnya, bahwa dalam penyusunan Laporan

Kerja Praktek ini masih jauh dari kesempurnaan. Hal ini disebabkan karena

terbatasnya pengetahuan, pengalaman dan kemampuan yang dimiliki penulis

dalam mengolah serta menyajikan Laporan Kerja Praktek ini. Namun demikian,

penulis senantiasa berusaha menyusun dan menyelesaikan dengan sebaik-baiknya.

Oleh karena itu, segala kritik dan saran yang sifatnya membangun sangat penulis

harapkan untuk perbaikan dimasa yang akan datang. Penulis juga menyadari

bahwa tanpa adanya bantuan dan bimbingan dari semua pihak yang berhubungan

dengan Laporan Kerja Praktek ini, tidak mungkin Laporan Kerja Praktek dapat

diselesaikan. Untuk itu penulisan menyampaikan rasa terimakasih yang

sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Sugoto, MSc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE.,M.Si., selaku Dekan Fakultas

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia.

4. Ony Widilestariningtiyas, SE., M.Si., selaku Dosen Wali Kelas 4 Ak-4.

5. Ely Suhayati, SE., M.Si., Ak, selaku Dosen Pembimbing yang telah

meluangkan waktu untuk membimbing penulis dalam penyusunan

Laporan Kerja Praktek ini.

6. Wati Aris Astuti, SE., M.Si, selaku Ketua Koordinator kuliah Kerja

Praktek ini.

7. Seluruh Dosen dan Sekretariat Program Studi Akuntansi UNIKOM yang

telah membimbing Penulis sehingga dapat menyelesaikan Laporan dan

Kuliah Kerja Praktek.

8. Drs. Anggrah Warsono, M.Com, selaku Kepala Kantor di KPP Pratama

Bandung Karees.

9. Bapak Ramelan, selaku Kepala Pimpinan subbagian umum yang telah

menempatkan penulis pada seksi Pengawasan dan Konsultasi I.

10.Bapak Hendra dan Bapak Achmad selaku Pelaksana pada subbagian

umum yang telah membantu penulis dalam pembuatan absen dan

sertifikat.

11.Bapak Arif Rahman, selaku Kepala Seksi (KASI)padaseksiPengawasan

dan Konsultasi I (WASKON I).

12.Bapak Miftachul Munir, selakuAR (Acccount Representative)dan juga Pembimbing Kerja Praktek di KPP Pratama Bandung Kareespadaseksi

13.Bapak Agus, Bapak Bayu, Ibu Eny, Ibu Keukeu, dan Ibu Susi, selaku AR

(Acccount Representative) pada seksi WASKON I KPP Pratama Bandung Karees.

14.Kedua orang tuaku tercinta, serta kakak yang aku sayangi terima kasih atas

segala yang telah diberikan, mudah-mudahan bisa menjadi orang yang bisa

membanggakan keluarga.

15.Sahabat-sahabat terbaikku, Amrita, Anna, Ira, Marlina, Meyda semoga

kita selalu kompak menjalani pertemanan ini.

16.Teman-teman 4 Ak 4 angkatan 2008, terima kasih untuk kerjasamanya

semoga pertemanan ini tidak akan pernah terputus karena kita satu

keluarga.

17.Semua orang yang telah membantu penulis selama ini, yang tidak bisa

penulis sebutkan satu persatu.

Dengan segala kerendahan hati, penulis berharap Laporan Kerja

Praktek ini dapat bermanfaat bagi penulis khususnya dan bagi pihak-pihak

yang membutuhkan pada umumnya.

Akhir kata Semoga semua bantuan, bimbingan, dorongan dan

segala sesuatu yang telah diberikan kepada penulis senantiasa mendapat

imbalan dari Allah Yang Maha Esa. Amin.

Bandung, 22 Desember 2011

Penulis