SKRIPSI

ANALISIS PERLAKUAN AKUNTANSI ISTISHNA` PADA PT. BANK MUAMALAT INDONESIA, TBK

Skripsi Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI)

OLEH :

ABDUL MUJIB NIM : 204046102876

MUAMALAT/PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 28 November 2008

Abdul Mujib

ANALISIS PERLAKUAN AKUNTANSI

ISTISHNA`

PADA PT. BANK MUAMALAT INDONESIA, Tbk

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Islam

Pada Fakultas Syariah dan Hukum Prodi Muamalat

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

Oleh:

ABDUL MUJIB NIM : 204046102876

Menyetujui,

Pembimbing I,

Drs. H. Burhanuddin Yusuf, MM NIP. 150 203 012

Pembimbing II,

Drs. H. Zainul Arifin Yusuf, M. Pd NIP. 150 204 484

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul ANALISIS PERLAKUAN AKUNTANSI ISTISHNA` PADA PT.

BANK MUAMALAT INDONESIA, TBK telah diujikan dalam Sidang Munaqasyah

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta pada 28 November 2008. Skripsi ini telah diterima sebagai salah satu syarat

memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat

(Ekonomi Islam).

Jakarta, 28 November 2008

Mengesahkan

Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM.

NIP: 150 210 422

PANITIA UJIAN

1. Ketua : Prof.Dr.H.Muhammad Amin Suma,SH,MA,MM.( )

NIP: 150 210 422

2. Sekretaris : Drs. H. Ahmad Yani, MA. ( )

NIP: 150 269 678

3. Pembimbing I : Dr Drs. H. Burhanuddin Yusuf, MM ( )

NIP: 150 203 012

4. Pembimbing II: Drs. H. Zainul Arifin Yusuf, M. Pd ( )

NIP: 150 204 484

5. Penguji I : Dr. A. Sudirman Abbas, MA. ( )

NIP: 150 294 051

6. Penguji II : Drs. Djawahir Hejazziey, SH., MA ( )

ABSTRAK

PT. Bank Muamalat Indonesia, Tbk sebagai perintis perbankan syariah di

tanah air memiliki produk-produk perbankan yang sangat variatif yang mengikuti

produk-produk hukum syariah karena mendasarkan pengembangan produknya

kepada teori perbankan syariah. Produk-produk PT. Bank Muamalat Indonesia, Tbk

tersebut tertuang dalam bentuk akad jual-beli, bagi hasil, dan akad-akad jasa. Salah

satu akad jual-beli adalah akad bai` al-istishna` yang berguna bagi pengembangan

sektor perekonomian suatu negara pada umumnya, dan sektor industri dan

manufaktur pada khususnya.

Penelitian ini juga dilakukan guna mendapatkan jawaban atas permasalahan

“Bagaimana prosedur pembiayaan istishna` di PT. Bank Muamalat Indonesia, Tbk?,

bagaimana perlakuan akuntansi pembiayaan istishna` yang dilakukan oleh PT. Bank

Muamalat Indonesia, Tbk, dan apakah perlakuan akuntansi pembiayaan istishna`

yang diterapakan oleh PT. Bank Muamalat Indonesia, Tbk telah sesuai dengan

ketentuan atau prinsip akuntansi yang berlaku secara umum?”.

Untuk menjawab permasalahan tersebut telah dilakukan penelitian perlakuan

akuntansi yang bersifat deskriptif analitis dengan menitikberatkan pada studi

dokumen yang dilengkapi dengan wawancara dengan nara sumber untuk mempelajari

data sekunder di bidang akuntansi, yang berhubungan dengan permasalahan yang

Dari penelitian yang dilakukan, diperoleh jawaban dari permasalahan di atas.

Pertama, untuk dapat memperoleh pembiayaan istishna` di PT. Bank Muamalat

Indonesia, Tbk pemohon harus melalui beberapa tahap, dimulai dengan pengajuan

proposal pembiayaan secara tertulis hingga pada akhirnya diadakan ijab kabul

sebagai tanda pengikatan (akad) antara bank dengan pemohon dan secara resmi

pemohon mendapatkan pembiayaan istishna` dan berkewajiban melunasinya

berdasarkan akad tersebut. Kedua, PT. Bank Muamalat Indonesia, Tbk dalam

mencatat akuntansi pembiayaan istishna` mengacu pada PSAK No. 59 dan PAPSI

2003. Ketiga, bahwa perlakuan akuntansi pembiayaan istishna` di PT. Bank

Muamalat Indonesia pada dasarnya telah memenuhi ketentuan yang berlaku secara

umum, yakni mengacu kepada PSAK No. 59 dan PAPSI 2003. Akuntansi bank Islam

dirasa masih memiliki kekurangan sehingga perlu dikembangkan lagi terutama

KATA PENGANTAR

Segala puji syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan segala rahmat-Nya, maka skripsi ini dapat diselesaikan. Shalawat dan

salam selalu tercurahkan kepada junjungan alam Nabi Muhammad SAW.

Skripsi yang penulis susun adalah sebagai salah satu syarat untuk

menyelesaikan pendidikan strata satu (S1) guna memperoleh gelar Sarjana Ekonomi

Islam (SEI) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat

mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan

pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan, izinkanlah penulis

menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

2. Dr. Euis Amalia, M. Ag, selaku Ketua Program Studi Muamalat dan Ah.

Azharuddin Lathif, M. Ag, selaku Sekretaris Program Studi Muamalat yang

telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Drs. H. Burhanuddin Yusuf, MM dan Drs. H. Zainul Arifin Yusuf, M. Pd.

disela-sela kesibukan dalam memberikan masukan maupun nasihat dalam

penyusunan skripsi ini.

4. Segenap pengurus dan pegawai Perpustakaan Fakultas Syariah & Hukum dan

Pusat, yang telah membantu penulis dalam mencari data-data yang diperlukan.

5. Pihak PT. Bank Muamalat Indonesia, Tbk yang telah banyak membantu

dalam memperoleh data dan informasi yang penulis butuhkan dalam

penyusunan skripsi ini.

6. Rasa ta`dzim dan terima kasih yang mendalam kepada Ayahanda Muhammad

Za`im (Almarhum) dan Ibunda Hj. Roifah atas dukungan moril dan materiil,

kesabaran, keikhlasan, perhatian, serta cinta dan kasih sayang yang tidak habis

bahkan doa-doa munajatnya yang tak henti-hentinya kepada Allah SWT.

Penulis persembahkan skripsi ini. Doa untuk kedua orangtua

7. Kakak dan adikku tersayang: Mas Tubagus Mansur, Mas Abdul Hayyi, Mbak

Nurjanah, Mas Arif Suadi, kedua adikku Rahmat Hidayat dan Muhammad

Darussalam yang telah memberikan dukungan moril dan materiil. Terima

kasih untuk semua atas perhatian dan kasih sayangnya.

8. Semua kru CV. Nugraha Abadi Ekspress dan Java Technology, bersabar

dalam cobaan dan bersyukur serta berdoa dalam kejayaan. Berani hidup tak

takut mati, takut mati jangan hidup, takut hidup mati saja. Bondo bahu pikir

lek perlu sak nyawane pisan.Untuk keponakan-keponakan penulis: Ahmad

Sahal Baihaqi, Adi Nugroho Fanani, Eka Hadi Setyo N, Hilwa Aulia Putri

9. Untuk sahabat-sahabat terbaik penulis: Ahmad Syarif, Moh. Syafi`i, Erdy

Nasrul, Titin Supriyatin, Juju, Elyzabeth, Vien Maria Esther, Mas Habibie,

semua sahabat penulis di IKPM Gontor, RISKA Menteng, Tazkia Bogor, juga

untuk seluruh teman-teman Mahasiswa Jurusan Perbankan Syariah 2004

terutama kelas D yang tercinta dan tidak dapat menyebutkan namanya satu

persatu dan semoga hubungan kita tidak akan terputus sampai kapanpun.

10.Untuk waktu yang bergerak perlahan namun pasti, yang selalu menemani

penulis dalam suka maupun duka. Untuk malam yang selalu mendengarkan

gema doa yang bergetar di tengah kesunyian. Untuk semua rasa dan

pengalaman, yang menjadi saksi bisu bagi penulis untuk tetap tegar melewati

manis dan pahit hidup.

Semoga amal dan jasa baik yang telah diberikan penulis dapat diterima oleh

Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan dan

kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi

para pembaca pada umumnya. Semoga Allah SWT senantiasa meridloi setiap langkah

kita. Amin

Jakarta, 28 November

2008

KATA PENGANTAR

Segala puji syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan segala rahmat-Nya, maka skripsi ini dapat diselesaikan. Shalawat dan

salam selalu tercurahkan kepada junjungan alam Nabi Muhammad SAW.

Skripsi yang penulis susun adalah sebagai salah satu syarat untuk

menyelesaikan pendidikan strata satu (S1) guna memperoleh gelar Sarjana Ekonomi

Islam (SEI) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat

mempersembahkan yang terbaik kepada kedua orangtua, seluruh keluarga dan

pihak-pihak yang telah ikut andil yang mensukseskan harapan penulis.

Sebagai bentuk penghargaan yang tidak terlukiskan, izinkanlah penulis

menuangkan dalam bentuk ucapan terima kasih sebesar-besarnya kepada:

11.Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM. Selaku Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

12.Dr. Euis Amalia, M. Ag, selaku Ketua Program Studi Muamalat dan Ah.

Azharuddin Lathif, M. Ag, selaku Sekretaris Program Studi Muamalat yang

telah membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

13.Drs. H. Burhanuddin Yusuf, MM dan Drs. H. Zainul Arifin Yusuf, M. Pd.

disela-sela kesibukan dalam memberikan masukan maupun nasihat dalam

penyusunan skripsi ini.

14.Segenap pengurus dan pegawai Perpustakaan Fakultas Syariah & Hukum dan

Pusat, yang telah membantu penulis dalam mencari data-data yang diperlukan.

15.Pihak PT. Bank Muamalat Indonesia, Tbk yang telah banyak membantu

dalam memperoleh data dan informasi yang penulis butuhkan dalam

penyusunan skripsi ini.

16.Rasa ta`dzim dan terima kasih yang mendalam kepada Ayahanda Muhammad

Za`im (Almarhum) dan Ibunda Hj. Roifah atas dukungan moril dan materiil,

kesabaran, keikhlasan, perhatian, serta cinta dan kasih sayang yang tidak habis

bahkan doa-doa munajatnya yang tak henti-hentinya kepada Allah SWT.

Penulis persembahkan skripsi ini. Doa untuk kedua orangtua

17.Kakak dan adikku tersayang: Mas Tubagus Mansur, Mas Abdul Hayyi, Mbak

Nurjanah, Mas Arif Suadi, kedua adikku Rahmat Hidayat dan Muhammad

Darussalam yang telah memberikan dukungan moril dan materiil. Terima

kasih untuk semua atas perhatian dan kasih sayangnya.

18.Semua kru CV. Nugraha Abadi Ekspress dan Java Technology, bersabar

dalam cobaan dan bersyukur serta berdoa dalam kejayaan. Berani hidup tak

takut mati, takut mati jangan hidup, takut hidup mati saja. Bondo bahu pikir

lek perlu sak nyawane pisan.Untuk keponakan-keponakan penulis: Ahmad

Sahal Baihaqi, Adi Nugroho Fanani, Eka Hadi Setyo N, Hilwa Aulia Putri

19.Untuk sahabat-sahabat terbaik penulis: Ahmad Syarif, Moh. Syafi`i, Erdy

Nasrul, Titin Supriyatin, Juju, Elyzabeth, Vien Maria Esther, Mas Habibie,

semua sahabat penulis di IKPM Gontor, RISKA Menteng, Tazkia Bogor, juga

untuk seluruh teman-teman Mahasiswa Jurusan Perbankan Syariah 2004

terutama kelas D yang tercinta dan tidak dapat menyebutkan namanya satu

persatu dan semoga hubungan kita tidak akan terputus sampai kapanpun.

20.Untuk waktu yang bergerak perlahan namun pasti, yang selalu menemani

penulis dalam suka maupun duka. Untuk malam yang selalu mendengarkan

gema doa yang bergetar di tengah kesunyian. Untuk semua rasa dan

pengalaman, yang menjadi saksi bisu bagi penulis untuk tetap tegar melewati

manis dan pahit hidup.

Semoga amal dan jasa baik yang telah diberikan penulis dapat diterima oleh

Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan dan

kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi

para pembaca pada umumnya. Semoga Allah SWT senantiasa meridloi setiap langkah

kita. Amin

Jakarta, 28 November

2008

DAFTAR ISI

ABSTRAK... i

KATA PENGANTAR... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan dan Kegunaan Penelitian ... 6

D. Kerangka Teori dan Konsep ... 7

E. Kajian Kepustakaan Terdahulu ... 8

F. Metodologi Penelitian... 9

G. Sistematika Penulisan ... 12

BAB II TINJAUAN TEORITIS A. Akuntansi 1. Pengertian Akuntansi ... 14

2. Proses Akuntansi ... 17

4. Tujuan Akuntansi dan Laporan Keuangan Bank Syariah ... 21

5. Perbedaan Prinsip antara Akuntansi Konvensional dan Syariah.... 23

B. Istishna` 1. Pengertian dan Jenis-jenis Istishna` ... 25

... ... ... ... 2. Landasan Hukum dan Operasional Istishna` ... 27

3. Rukun dan Syarat-syarat Istishna` ... 31

4. Hak dan Kewajiban Kedua Belah Pihak ... 35

5. Perbedaan antara Istishna` dengan Salam... 35

6. Perlakuan Akuntansi Transaksi Istishna` dari pihak Bank sebagai Shani`. ... 36

BAB III DESKRIPSI OBJEK PENELITIAN A. Sejarah Singkat PT. Bank Muamalat Indonesia, Tbk... 49

B. Visi dan Misi PT. Bank Muamalat Indonesia, Tbk ... 50

C. Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk... 51

D. Prinsip Operasional PT. Bank Muamalat Indonesia, Tbk ... 56

BAB IV ANALISA HASIL DAN PEMBAHASAN AKUNTANSI ISTISHNA`

A. Analisa Pelaksanaan Permohonan Pembiayaan Calon Debitur, Untuk

Pembiayaan Istishna`

1. Prosedur dan Tata Cara Memperoleh Pembiayaan Bai` Al-Istishna`

di PT. Bank Muamalat Indonesia, Tbk ... 67

2. Analisa dan Mekanisme Pembiayaan Istishna` pada PT. Bank Muamalat Indonesia, Tbk... 75

B. Penerapan Akuntansi Pembiayaan Istishna` pada PT. Bank Muamalat Indonesia, Tbk 1. Perhitungan Margin Istishna` ... 79

2. Perlakuan Akuntansi Pembiayaan Istishna` ... 80

3. Pencatatan Akuntansi Pembiayaan Istishna`... 84

4. Penyajian ... 89

5. Pengungkapan... 89

C. Kesesuaian Perlakuan Akuntansi Pembiayaan Istishna` dengan PSAK No.59 dan PAPSI... 90

BAB V PENUTUP A. Kesimpulan ... 96

B. Saran ... 96

DAFTAR TABEL

1. Tabel 2.1 Perbedaan Prinsip antara Akuntansi Konvensional dan Syariah 23

2. Tabel 4.1 Penandatanganan kontrak pembiayaan istishna`... 86

3. Tabel 4.2 Harga perolehan kelapa sawit bank dari sub-kontraktor ... 86

4. Tabel 4.3 Pendapatan bank pada bulan Juni ... 86

5. Tabel 4.4 Persetujuan pembiayaan ... 86

6. Tabel 4.5 Penerimaan uang muka ... 87

7. Tabel 4.6 Penerimaan pendapatan setiap bulan ... 87

8. Tabel 4.7 Pengembalian modal setiap bulan ... 87

9. Tabel 4.8 Kerugian bukan karena kelalaian nasabah ... 87

10. Tabel 4.9 Modal akhir tidak dapat dikembalikan ... 87

11. Tabel 4.10 Penyerahan kelapa sawit disertai cacatnya barang ... 87

12. Tabel 4.11 Penyerahan ulang kelapa sawit ... 88

13. Tabel 4.12 Termin penyerahan barang ... 88

14. Tabel 4.13 Penyelesaian akad dan penyerahan sisa barang pesanan ... 88

15. Tabel 4.14 Pengakuan dan Pengukuran... 91

16. Tabel 4.15 Penyajian ... 94

[image:17.612.116.513.148.653.2]DAFTAR GAMBAR

1. Gambar 2.1 Proses Akuntansi... 18

2. Gambar 2.2 Siklus Akuntansi melalui Komputer... 19

3. Gambar 3.1 Struktur Organisasi PT. Bank Muamalat Indonesia, Tbk... 53

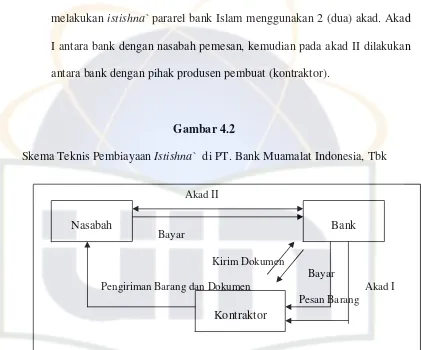

4. Gambar 4.1 Skema Teknis Perbankan Pembiayaan Istishna` ... 77

[image:18.612.112.530.125.543.2]BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian yang modern mencerminkan keragaman (kompleksitas)

kegiatan ekonomi yang dilakukan manusia dalam usaha untuk memenuhi segala

kebutuhan dan kemudahan hidup. Keragaman aktivitas ekonomi memungkinkan

untuk berkembangnya berbagai sarana dan prasarana yang memang dibutuhkan

dalam melancarkan dan memudahkan kegiatan ekonomi yang dilakukan. Salah satu

sarana yang muncul dan berkembang dalam perekonomian modern adalah lembaga

keuangan atau financial institution (institusi keuangan).

Yang dimaksud dengan lembaga keuangan atau institusi keuangan adalah

semua perusahaan yang kegiatan utamanya adalah meminjamkan uang yang

disimpankan kepada mereka.1 Tabungan yang dikumpulkan lembaga keuangan

tersebut selanjutnya akan dipinjamkan kembali kepada individu dan perusahaan yang

membutuhkannya, sebagian lagi untuk membeli saham-saham berbagai perusahaan.

1

Lembaga-lembaga keuangan muncul dan berkembang karena adanya

kebutuhan dari dua fihak, yaitu antara arus permintaan dan arus penawaran akan

aktiva financial (financial assets).2

Menurut pengertiannya bank adalah suatu lembaga yang mendapat izin untuk

mengerahkan dana masyarakat berupa simpanan dan menyalurkannya dalam bentuk

pinjaman sehingga berfungsi sebagai lembaga perantara (intermediary institution)

antara unit defisit dan unit surplus.3 Kegiatan usaha sangat membutuhkan modal

aktiva, hal ini dapat dipenuhi oleh bank dalam usahanya menghimpun dana dan

menyalurkannya.

Seiring dengan pertumbuhan ekonomi di Indonesia, pembangunan pun

mengalami perkembangan yang sangat pesat. Dapat disaksikan di Indonesia telah

begitu banyak infrastruktur dan bangunan-bangunan yang dapat menunjukkan

perkembangan pembangunan tersebut. Perkembangan pembangunan tersebut antara

lain ditunjang oleh perusahaan-perusahaan yang memang ikut serta dalam

pembangunan di Indonesia, seperti halnya perusahaan di bidang jasa industri,

kontruksi dan manufaktur.

Dalam menjalankan kegiatan operasionalnya perusahaan tersebut seringkali

dihadapkan untuk membeli peralatan-peralatan ataupun barang-barang yang tidak

2

Suad Husnan, Manajemen Keuangan, Teori dan Penerapan, (Yogyakarta: BPFE-Yogyakarta, 1996), Edisi 4, hal. 19

3

murah dan tidak dijual secara umum. Tentu hal terkait menjadi suatu masalah bagi

perusahaan tersebut.

Jual beli dengan sistem istishna` merupakan salah satu jalan keluar bagi

perusahaan-perusahaan yang terkadang sulit mendapatkan barang-barang yang tidak

dijual secara umum. Perusahaan dapat memperoleh barang dari produsen melalui

pesanan dengan aturan dan jangka waktu tertentu.

Istishna` merupakan salah satu bentuk kegiatan transaksi yang diatur dalam

ajaran Islam yang memerlukan pencatatan sebagai alat bukti, sebagaimana yang

difirmankan oleh Allah SWT: Al-Baqarah 282

ی ی

ی

ﻡ

ی !

" ی

#

"$%

#& ﻡ

' ( ) *

Artinya : “Hai orang-orang yang beriman, apabila kamu bermu'amalah

tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya...”

(Al-Baqarah : 282)

Mayoritas mufassir berpendapat bahwa kata tadaayantum yang terdapat

dalam ayat tersebut adalah kegiatan muamalah dalam bentuk transaksi yang

dilakukan oleh dua belah pihak, seperti hutang-piutang, jual-beli dan sewa menyewa,

baik secara kontan maupun cicilan.

Ayat tersebut menjelaskan bahwa sejak munculnya peradaban Islam pada

masa Nabi Muhammad saw telah ada perintah untuk melakukan sistem pencatatan

antara dua pihak yang melakukan transaksi muamalah, sedangkan pencatatan untuk

tujuan lainnya seperti data untuk pengambilan data tidak diharuskan.4

Urgensi pencatatan dalam ajaran Islam tersebut sejalan dengan konsep

akuntansi yang berupaya untuk menjaga terciptanya keadilan dalam masyarakat

karena akuntansi memelihara catatan sebagai accountability (pertanggungjawaban)

dalam menjamin akurasinya.5 Akuntansi merupakan alat untuk merefleksikan realitas.

Akuntansi harus didasarkan pada etika realitas dikonstruksi dalam kaitannya dengan

nilai etika. Jika tidak, realitas dalam akuntansi akan direfleksikan dalam presentasi

lain dan pada gilirannya akan menyesatkan pihak-pihak yang tertarik padanya.6

Oleh karena sangat pentingnya pencatatan dalam setiap transaksi dan tidak

diberlakukannya sistem bunga dalam kegiatan operasional pada bank syariah, maka

dalam hal jasa istishna` perlakuan akuntansinya membutuhkan aturan-aturan tertentu

pada pencatatannya.

Berdasarkan uraian tersebut diatas, penulis tertarik untuk mengadakan

penelitian mengenai jual beli pesanan dengan judul : ANALISIS PERLAKUAN AKUNTANSI ISTISHNA` PADA PT. BANK MUAMALAT INDONESIA, Tbk

B. Pembatasan dan Perumusan Masalah

4

Sofyan Syafri Harahap, Akuntansi Islam, (Jakarta: Bumi Aksara, 1999), hal. 120-121.

5

Sofyan Syafri Harahap, hal. 121

6

Pembatasan Masalah

Penyajian informasi perlakuan akuntansi penting bagi proses pembuatan

keputusan ekonomi oleh pihak-pihak yang berhubungan dengan bank. Lebih dari itu,

bagi bank syariah memiliki dampak positif terhadap distribusi sumber-sumber

ekonomi untuk kepentingan masyarakat. Hal ini karena prinsip-prinsip syariah Islam

memberikan keseimbangan antara kepentingan individu dan masyarakat.

Dalam kaitannya dengan tema pokok yang penulis angkat dalam skripsi ini

agar mendapatkan suatu batasan yang jelas sekaligus mencegah pembahasan yang

meluas yang tidak ada kaitannya dengan masalah pokok maka penulis akan

membatasi permasalahan yaitu meneliti tentang kesesuaian perlakuan akuntansi

istishna` pada PT. Bank Muamalat Indonesia, Tbk dengan prinsip akuntansi yang

berlaku umum yaitu PSAK No.59 tentang akuntansi perbankan syariah dan juga

PAPSI 2003.

Perumusan Masalah

Adapun beberapa pokok bahasan yang akan penulis kembangkan dalam

penyusunan skripsi ini antara lain:

1. Bagaimanakah prosedur permohonan pembiayaan calon debitur dalam

pembiayaan istishna` yang dilakukan oleh PT. Bank Muamalat Indonesia,

Tbk?

2. Bagaimanakah perlakuan akuntansi istishna` yang dilakukan oleh PT. Bank

3. Apakah perlakuan akuntansi terhadap pembiayaan istishna` yang dilakukan

pada PT. Bank Muamalat Indonesia, Tbk telah sesuai dengan prinsip

akuntansi yang berlaku umum?

C. Tujuan dan Kegunaan Penelitian

Tujuan yang hendak dicapai oleh penulis dari penelitian ini adalah:

1. Untuk mengetahui bagaimana analisis permohonan pembiayaan calon debitur

dalam pembiayaan istishna` yang dilakukan oleh PT. Bank Muamalat

Indonesia, Tbk

2. Mengetahui bagaimana perlakuan akuntansi istishna` yang dilakukan oleh PT.

Bank Muamalat Indonesia, Tbk

3. Untuk mengetahui apakah perlakuan akuntansi terhadap pembiayaan istishna`

yang dilakukan pada PT. Bank Muamalat Indonesia, Tbk telah sesuai dengan

prinsip akuntansi yang berlaku umum

4. Untuk memenuhi tugas akhir perkuliahan dalam usaha mencapai gelar sarjana

S1 disiplin ilmu syariah dalam bidang muamalah (Ekonomi Islam) pada

Fakultas Syariah dan Hukum Jurusan Muamalah, UIN Syarif Hidayatullah

Jakarta.

Sedangkan kegunaan yang diharapkan dari penulisan skripsi ini adalah:

1. Bagi peneliti

Dapat menambah wawasan dan pengetahuan dalam masalah ini yang telah

2. Bagi PT. Bank Muamalat Indonesia, Tbk

Hasil penelitian ini diharapkan dapat memberikan masukan yang bermanfaat

dalam menentukan langkah selanjutnya berkaitan dengan pengembangan dan

penelitian (research and development).

3. Bagi pembaca dan dunia pustaka

Penelitian ini diharapkan menjadi bahan referensi untuk penelitian

selanjutnya, sehingga dapat memperdalam pemahaman istishna` dan dapat

dipergunakan sebagai sumbangan yang berguna dalam memperkaya koleksi

dalam ruang lingkup karya-karya penelitian lapangan.

D. Kerangka Teori dan Konsep

Kerangka teori atau landasan teori pada penelitian ini adalah teori-teori yang

melandasi permasalahan yang akan dibahas dalam skripsi baik teori yang bersifat

umum maupun teori yang lebih khusus yang terkait dengan topik kajian.

Untuk keperluan penelitian ini, hal-hal yang termasuk dalam objek penelitian

dipertegas format dan substansinya, oleh karena itu dalam penelitian ini dijelaskan

batasan-batasan pengertian sebagai berikut:

Pembiayaan : adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan bank

mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil.7

Istishna` : adalah memesan kepada perusahaan untuk memproduksi

barang atau komoditas tertentu untuk pembeli/pemesan.8

Akuntansi : proses pencatatan, pengukuran, interpretasi dan komunikasi

data keuangan. Akuntan mempersiapkan laporan keuangan

untuk mencerminkan keadaan keuangan dan kinerja operasi.

Juga, praktisi akuntansi memberikan pelayanan akuntansi

pribadi kepada klien seperti mempersiapkan laporan keuangan

pribadi dan rencana perpajakan.9

E. Kajian Kepustakaan Terdahulu

Adapun kajian data kepustakaan terdahulu yang peneliti dapatkan antara lain:

1. Pada tahun 2000, Dadang Romansyah mahasiswa fakultas Ekonomi

Universitas Diponegoro Semarang membahas judul skripsi “Analisis terhadap

Etika Akuntansi dalam Perspektif Islam”. Adapun cakupan bahasan terbatas

pada pandangan Islam terhadap etika akuntansi.

7

Z. Dunil, Kamus Istilah Perbankan Indonesia, (Jakarta, PT. Gramedia, 2004), hal. 324

8

Arcarya, Akad dan Produk Bank Syariah, (Jakarta: PT. Raja Grafindo Persada, 2007), Cet ke-1, hal. 96

9

2. Pada tahun 2005, Juliano Satria mahasiswa jurusan Hukum tentang Kegiatan

Ekonomi FEUI membahas judul skripsi “Tinjauan Yuridis Pembiayaan Bai`

al-Istishna` (Purchase By Order or Manufakture) pada PT. Bank Muamalat

Indonesia”. Adapun cakupan bahasan hanya terbatas pada hukum kegiatan

ekonomi yang berbasis Bai` al-Istishna`.

3. Pada tahun 2006, Siti Hairany mahasiswi jurusan Muamalat/Perbankan

Syariah UIN Syarif Hidayatullah membahas judul skripsi “Analisis Perlakuan

Akuntansi Pembiayaan pada BMT Al-Husnayain”. Adapun cakupan bahasan

hanya menggambarkan secara umum perlakuan akuntansi pada sisi

pembiayaan secara umum di BMT Al-Husnayain.

F. Metodologi Penelitian

1. Lokasi Penelitian

Penelitian ini akan dilakukan pada Muamalat Institute (PT. Bank Muamalat

Indonesia, Tbk) yang beralamat di Celestial Cyber Center Jl. Futuris No.2-3

Ruko Pinangsia, Karawaci Park Office, Tangerang .

2. Jenis Penelitian

Dalam penelitian ini penulis menggunakan jenis penelitian yang bersifat

deskriptif-analisis, yakni penelitian yang menggambarkan data dan informasi

yang diperoleh peneliti di lapangan mengenai perlakuan akuntansi istishna`

kajian terhadap data dan informasi yang diperoleh serta memberikan penilaian

terhadap hal tersebut.

3. Pendekatan Penelitian

Adapun pendekatan penelititan yang digunakan dalam penelitian ini berupa

studi kasus pada PT. Bank Muamalat Indonesia, Tbk.

4. Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan sumber data, yaitu:

a. Data primer, yaitu data yang diperoleh dari hasil konsultasi pada salah

satu pejabat PT. Bank Muamalat Indonesia, Tbk.

b. Data sekunder, yaitu catatan-catatan akuntansi dan laporan keuangan

istishna` dan istishna` pararel pada PT. Bank Muamalat Indonesia, Tbk

dan dari literatur-literatur kepustakaan seperti buku-buku serta sumber

lainnya yang berkaitan dengan materi penulisan skripsi ini.

5. Teknik Pengumpulan Data

a. Penelitian Kepustakaan (library research), dalam hal ini penulis

mengadakan penelitian terhadap beberapa literatur yang ada kaitannya

dengan penulisan skripsi ini, literatur ini berupa buku, jurnal, majalah,

artikel, download internet dan lain sebagainya. Langkah dalam

melaksanakan studi kepustakaan ini adalah dengan cara membaca,

mengutip serta menganalisa dan merumuskan hal-hal yang dianggap perlu

b. Penelitian Lapangan (field research), untuk mendapatkan data-data dan

informasi, penulis langsung terjun ke obyek penelitian yaitu pada lembaga

yang diteliti, dengan menggunakan tekhnik pengumpulan data sebagai

berikut:

1) Interview yaitu dengan melakukan wawancara dengan pihak-pihak

yang terlibat dalam penelitian ini.

2) Dokumentasi yaitu mengumpulkan data berdasarkan laporan yang

didapat dari perusahaan/ instansi yang diteliti dan laporan lainnya

yang berkaitan dengan masalah penelitian ini.

6. Teknik Analisa dan Interpretasi Data

Dalam penelitian ini data yang diperoleh peneliti bersifat kualitatif yakni data

yang dinyatakan dalam bentuk kata atau kalimat. Dan data kuantitatif yang

bersifat diskrit yakni data yang berbentuk angka yang diperoleh dari hasil

meneliti di lapangan. Data-data yang telah diperoleh akan diinterpretasikan

dalam bentuk pemaparan dan analisis sehingga penulis dapat memberikan

kesimpulan pada penelitian ini.

7. Teknik Penulisan

Adapun tekhnik penulisan dalam penulisan skripsi ini adalah menggunakan

Buku Pedoman Penulisan Skripsi, yang disusun oleh TIM Fakultas Syariah

G. Sistematika Penulisan

Secara geris besar skripsi ini terdiri dari 5 (lima) bab dengan beberapa sub

bab. Agar mendapat arah dan gambaran yang jelas mengenai hal yang tertulis dalam

skripsi ini, maka akan dijelaskan beberapa hal dalam sistematika pembahasan sebagai

berikut :

Bab I merupakan bab pendahuluan yang membahas latar belakang masalah,

pembatasan dan perumusan masalah, tujuan dan kegunaan penelitian, kajian

kepustakaan terdahulu, metodologi penelitian dan sistematika penulisan.

Bab II merupakan bab yang membahas tinjauan teoritis mengenai akuntansi,

proses akuntansi, akuntansi perbankan syariah, tujuan akuntansi dan laporan

keuangan bank syariah, perbedaan prinsip antara akuntansi syariah dan konvensional,

pengertian dan jenis-jenis istishna`, landasan hukum dan operasional istishna`, rukun

dan syarat-syarat istishna`, hak dan kewajiban kedua belah pihak, perbedaan antara

istishna` dan salam, dan perlakuan akuntansi transaksi istishna` dari pihak bank

sebagai shani`.

Bab III adalah bab yang membahas tentang deskripsi objek penelitian yang

meliputi gambaran umum perusahaan, yakni sejarah singkat PT. Bank Muamalat

Indonesia, Tbk, visi dan misi, struktur organisasi, prinsip operasional, produk dan

jasa.

Bab IV merupakan bab yang membahas dan menganalisa hasil penelitian

mengenai perlakuan akuntansi istishna` yang meliputi prosedur dan tata cara

penerapan akuntansi istishna` pada PT. Bank Muamalat Indonesia, Tbk serta melihat

apakah perlakuan akuntansinya telah sesuai dengan prinsip akuntansi yang berlaku

umum.

Bab V merupakan bab penutup yang terdiri dari kesimpulan dari pembahasan

yang dilakukan pada bab-bab sebelumnya, serta saran-saran yang merupakan

BAB II

TINJAUAN TEORITIS

A. Akuntansi

1. Pengertian Akuntansi

Dari segi istilah, kata akuntansi berasal dari kata bahasa Inggris to account

yang berarti memperhitungkan atau mempertanggungjawabkan. Akuntansi

sangat erat kaitannya dengan informasi keuangan. Badan yang berwenang dan

beberapa ahli memberi pengertian yang bervariasi mengenai akuntansi

bergantung pada sudut dan penekanan yang mereka anut. Akan tetapi, pada

prinsipnya apa yang dikemukan oleh para ahli tersebut menuju ke satu

pengertian akuntansi karena sebenarnya mereka membahas objek yang sama

yaitu informasi keuangan.

Komite Terminologi AICPA (The Committee on Terminology of the

American Institute of Certified Public Accountant) mendefinisikan akuntansi

sebagai berikut10:

“Akuntansi adalah seni pencatatan, penggolongan, dan pengikhtisaran transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang dan penginterpretasian hasil proses tersebut.”

10

Cakupan akuntansi dari definisi diatas lebih menekankan akuntansi

sebagai suatu proses. Perspektif yang lain ditawarkan oleh definisi akuntansi

berikut ini (menurut American Accounting Association).11

“Proses pengidentifikasian, pengukuran, dan pengkomunikasian informasi ekonomik untuk memungkinkan pembuatan pertimbangan dan keputusan berinformasi oleh pengguna informasi, baik pihak internal maupun eksternal”

Sedangkan menurut Accounting Principle Board (APB) mendefinisikan

akuntansi sebagai berikut:

“Aktivitas jasa yang fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang diperkirakan bermanfaat dalam pembuatan keputusan”.

Yang terbaru, akuntansi telah didefinisikan dengan mengacu pada komsep

informasi kuantitatif (menurut Ikatan Akuntan Indonesia):

“Akuntansi adalah aktivitas jasa. Fungsinya adalah menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang diperkirakan bermanfaat dalam pembuatan keputusan-keputusan ekonomik, dalam membuat pilihan di antara alternatif tindakan yang ada”.

Sedangkan akuntansi menurut syariah, sebagaimana firman Allah SWT:

Al-Baqarah : 282

ی ی

ی

ﻡ

ی !

" ی

#

"$%

#& ﻡ

' ( ) *

Artinya : “Hai orang-orang yang beriman, apabila kamu bermu'amalah

tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu

menuliskannya...”(Al-Baqarah : 282)

11

Pemakai Informasi Akuntansi

Berbagai individu dan pihak-pihak yang berkepentingan yang

menggunakan informasi akuntansi adalah sebagai berikut:

a. Individu. Orang-orang dalam masyarakat umum menggunakan informasi

akuntansi untuk kepentingan-kepentingan tertentu, misalnya melakukan

investasi dan melakukan keputusan apakah membeli atau menyewa

sebuah rumah.

b. Pemodal atau calon pemodal. Pemodal (investor) dan calon pemodal

membutuhkan informasi akuntansi mengenai posisi keuangan dan

profibilitas untuk mengetahui prospek perusahaan dimasa mendatang dan

keselamatan investasi mereka. Keputusan yang diambil adalah apakah

memulai, menambah, mengurangi, menarik, atau mempertahankan

investasi dalam suatu perusahaan.

c. Kreditor. Bank-bank dan para rekanan membutuhkan informasi akuntansi

untuk menilai kemampuan perusahaan dalam memenuhi

pembayaran-pembayaran yang dijadwalkan sebelum memberikan pinjaman.

d. Badan-badan Pemerintah. Sebagai contoh adalah Ditjen Pajak dan

Bapepam sangat berkepentingan dengan informasi akuntansi dari

perusahaan untuk tujuan-tujuan pengenaan pajak dan membuat

peraturan-peraturan (regulation)

e. Karyawan. Para karyawan dan serikat pekerjanya membutuhkan informasi

mereka bekerja. Hal ini berhubungan dengan permintaan gaji dan upah

serta bonus mereka.

f. Kelompok konsumen. Mereka juga tertarik dengan informasi akuntansi

yang menggambarkan jumlah laba yang diperoleh perusahaan.

g. Manajemen (pemimpin perusahaan). Merupakan pihak yang paling

banyak berhubungan dengan informasi akuntansi. Berdasarkan informasi

ini pihak manajemen membuat keputusan-keputusan yang secara langsung

akan mempengaruhi operasi perusahaan

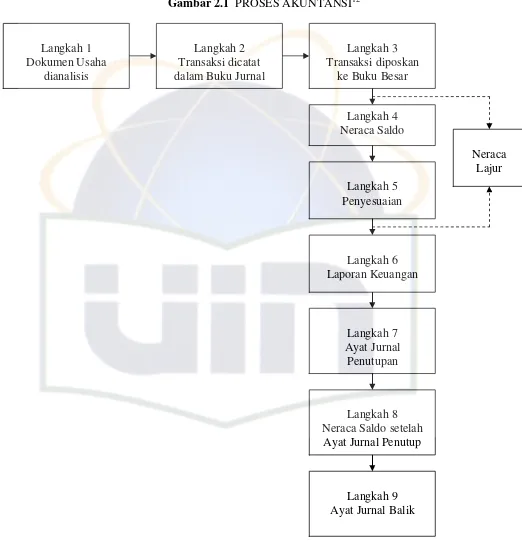

2. Proses Akuntansi

Dalam menghasilkan informasi ekonomi, perusahaan memerlukan suatu

proses yang terdiri atas beberapa aktivitas akuntansi. Proses akuntansi ini akan

terjadi secara berulang dan berkelanjutan pada periode-periode akuntansi

berikutnya. Oleh karena itu proses akuntansi ini disebut dengan siklus

akuntansi (accounting cycle). Secara sistematis, langkah-langkah dalam

Gambar 2.1 PROSES AKUNTANSI12

12

Alfonsus Sirait, Intermediate Accounting, Tim Penerjemah Penerbit Erlangga (Jakarta: Erlangga, 1992), cet.ke-4, hal. 67

Langkah 1 Dokumen Usaha

dianalisis

Langkah 2 Transaksi dicatat dalam Buku Jurnal

Langkah 3 Transaksi diposkan

ke Buku Besar

Neraca Lajur Langkah 4

Neraca Saldo

Langkah 5 Penyesuaian

Langkah 6 Laporan Keuangan

Langkah 7 Ayat Jurnal

Penutupan

Langkah 8 Neraca Saldo setelah

Ayat Jurnal Penutup

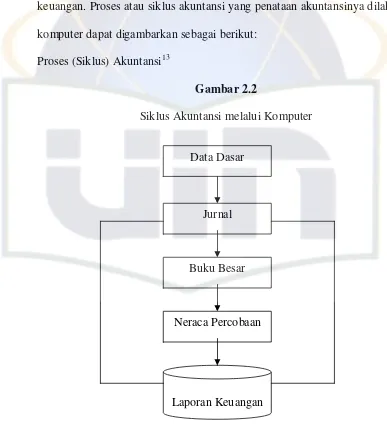

Apabila bank syariah atau perusahaan modern telah mempergunakan

komputer dalam penataan akuntansinya, yang diketahui oleh pada pelaksana

hanya kode transaksi debet dan kode transaksi kredit, bahkan terdapat

beberapa transaksi yang jurnalnya dilakukan secara otomasi oleh komputer,

dan akhirnya pelaksana hanya mengetahui cetakan seperangkat laporan

keuangan. Proses atau siklus akuntansi yang penataan akuntansinya dilakukan

komputer dapat digambarkan sebagai berikut:

[image:37.612.112.499.252.683.2]Proses (Siklus) Akuntansi13

Gambar 2.2

Siklus Akuntansi melalui Komputer

13

Alfonsus Sirait, hal. 68.

Data Dasar

Jurnal

Buku Besar

Neraca Percobaan

3. Akuntansi Perbankan Syariah

Bank syariah yang pertama kali muncul pada tahun 1992 saat ini

menunjukkan perkembangan yang sangat pesat. Jika pada tahun 1990-an

jumlah bank yang menjalankan kegiatan usaha dengan prinsip syariah masih

berjumlah belasan, maka pada awal tahun 2008 jumlah bank syariah telah

menjadi 31 bank.14

Meskipun demikian, menurut Muhammad untuk mendorong seseorang

menginvestasikan dananya di bank syariah, sangatlah penting membangun

kepercayaan calon nasabah terhadap bank syariah. Salah satu prasyarat untuk

mengembangkan kepercayaan adalah ketersediaan informasi yang mampu

meyakinkan calon nasabah bahwa bank syariah dapat mencapai tujuan

investasi yang dilakukan oleh calon nasabah. Diantara sumber-sumber

informasi yang penting, laporan keuangan bank syariah yang disusun

berdasarkan standar akuntansi keuangan yang sesuai dengan karakter bank

syariah menjadi sumber informasi yang berguna untuk memberikan gambaran

tentang perkembangan dan kemampuan bank syariah dalam mengelola dana

nasabah.

Dari pendapat Muhammad diatas jelas bahwa akuntansi bank syariah

menjadi hal yang penting agar bank syariah dapat menyediakan informasi

yang dibutuhkan oleh nasabah. Ini sejalan dengan pendapat Antonio yang

memasukkan “standar akuntansi, audit dan pelaporan” sebagai salah satu

14

ketentuan dari 4 ketentuan yang dianggap dapat mendukung bank syariah agar

dapat beroprasi secara efektif dan efisien.

4. Tujuan Akuntansi dan Laporan Keuangan Bank Syariah a. Tujuan Akuntansi Bank Syariah:

1) Menentukan hak dan kewajiban pihak terkait, termasuk hak dan

kewajiban yang berasal dari transaksi yang belum selesai dan atau

kegiatan ekonomi lain, sesuai dengan prinsip syariah yang

berlandaskan pada konsep kejujuran, keadilan, kebijakan, dan

kepatuhan terhadap nilai-nilai bisnis Islami.

2) Menyediakan informasi keuangan yang bermanfaat bagi para pemakai

laporan dalam pengambilan keputusan.

3) Meningkatkan kepatuhan terhadap prinsip syariah dalam semua

transaksi dan kegiatan usaha.

b. Tujuan Laporan Keuangan Bank Syariah

Suatu laporan keuangan bermanfaat apabila informasi yang disajikan

dalam laporan keuangan tersebut dapat dipahami, relevan, andal dan dapat

diperbandingkan.

Tujuan laporan keuangan adalah sebagai berikut:

1) Pengambilan putusan investasi dan pembiayaan.

Laporan keuangan menyediakan informasi yang bermanfaat bagi

rasional. Oleh karena itu, informasi harus dapat dipahami oleh pelaku

bisnis dan ekonomi yang mencermati informasi yang disajikan dengan

seksama. Pihak-pihak yang berkepentingan antara lain:

a) Shahibul maal/pemilik dana

b) Kreditur

c) Pembayar zakat, infaq, dan shadaqah

d) Pemegang saham

e) Otoritas pengawasan

f) Bank Indonesia

g) Pemerintah

h) Lembaga Penjamin Simpanan

i) Masyarakat

2) Menilai prospek arus kas. Pelaporan keuangan bertujuan untuk

memberikan informasi yang dapat mendukung investor/pemilik dana,

kreditur dan pihak-pihak lain dalam memperkirakan jumlah, saat dan

ketidakpastian dalam penerimaan kas dimasa depan atas deviden, bagi

hasil, dan hasil dari penjualan, pelunasan (redemption), dan jatuh

tempo dari surat berharga atau pinjaman. Prospek penerimaan kas

tersebut sangat tergantung dari kemampuan bank untuk menghasilkan

kas guna memenuhi kewajiban yang sudah jatuh tempo, kebutuhan

3) Kepatuhan bank terhadap prinsip syariah. Laporan keuangan

memberikan informasi mengenai kepatuhan bank terhadap prinsip

syariah, serta informasi pendapatan dan beban yang tidak sesuai

dengan prinsip syariah dan bagaimana pendapatan tersebut diperoleh

serta penggunaannya.

4) Laporan keuangan memberikan informasi untuk membantu

mengevaluasi pemenuhan tanggung jawab bank terhadap amanah

dalam mengamankan dana, menginvestasikannya pada tingkat

keuntungan yang layak, dan informasi mengenai tingkat keuntungan

investasi yang diperoleh pemilik dan pemilik investasi terikat; dan

5) Pemenuhan fungsi sosial. Laporan keuangan memberikan informasi

mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan

penyaluran zakat.

Laporan keuangan tidak hanya mencakup pernyataan mengenai

keuangan tetapi juga merupakan sarana komunikasi informasi yang

berhubungan baik secara langsung maupun tidak langsung dengan

informasi yang disediakan oleh akuntansi keuangan.

Tabel 2.1 Perbedaan Prinsip antara Akuntansi Konvensional dan Syariah

Akuntansi Konvensional Akuntansi Syariah

Postulat Entitas Pemisahan antara bisnis dan pemilik

Entitas didasarkan pada bagi

hasil

Postulat Going-Concern

Kelangsungan bisnis secara

terus-menerus, yaitu didasarkan

pada realisasi keberadaan aset

Kelangsungan usaha tergantung

pada persetujuan kontrak, antara

kelompok yang terlibat dalam

aktivitas bagi hasil

Postulat Periode Akuntansi

Tidak dapat menunggu sampai

akhir kehidupan perusahaan

dengan mengukur keberhasilan

aktivitas perusahaan

Setiap tahun dikenai zakat,

kecuali untuk produk pertanian

yang dihitung setiap panen

Postulat Unit Pengukuran

Nilai uang Kuantitas nilai pasar digunakan

untuk menentukan zakat

binatang, hasil pertanian, dan

emas

Prinsip Penyingkapan

Penuh

Bertujuan untuk pengambilan

keputusan

Menunjukkan pemenuhan hak

dan kewajiban kepada Allah,

Prinsip Objektivitas

Realibilitas pengukuran

digunakan dengan dasar bias

personal

Berhubungan erat dengan

konsep ketakwaan, yaitu

pengeluaran materi maupun non

materi untuk memenuhi

kewajiban

Prinsip Materi

Dihubungkan dengan

kepentingan relatif mengenai

informasi pembuatan keputusan

Berhubungan dengan

pengukuran dan pemenuhan

tugas/kewajiban kepada Allah,

masyarakat dan individu

Prinsip Konsistensi

Dicatat dan dilaporkan menurut

pola GAAP

Dicatat dan dilaporkan secara

konsisten sesuai dengan prinsip

yang dijabarkan oleh syariah

Prinsip Konservatisme

Pemilihan teknik akuntansi yang

sedikit pengaruhnya terhadap

pemilik

Pemilihan teknik akuntansi

dengan memperhatikan dampak

baiknya terhadap masyarakat

Sumber: Muhammad, Akuntansi Syariah, 2005.

B. Istishna`

1. Pengertian dan Jenis-jenis Istishna`

Istishna` berarti minta dibuatkan. Secara terminologi muamalah istishna`

adalah memesan kepada perusahaan untuk memproduksi barang atau

bentuk jual beli dengan pemesanan yang mirip dengan salam yang merupakan

bentuk jual beli forward kedua yang diperbolehkan oleh syariah.

Jika perusahaan mengerjakan untuk memproduksi barang yang dipesan

dengan bahan baku dari perusahaan, maka kontrak/akad istishna` muncul.

Agar akad istishna` menjadi sah, harga harus ditetapkan di awal sesuai

kesepakatan dan barang harus memiliki spesifikasi yang jelas yang telah

disepakati bersama. Dalam istishna` pembayaran dapat dimuka, dicicil sampai

selesai, atau dibelakang, serta istishna` biasanya diaplikasikan untuk barang

industri dan manufaktur. Sedangkan pada salam pembayarannya dilakukan

sebelum barang diterima15

Secara umum akad jual-beli istishna` yang dipraktekkan dalam

bermuamalah ada dua macam, yaitu jual-beli istishna` dan istishna` pararel.

Perbedaan pada keduanya yaitu terletak pada penggunaan sub-kontaktor,

yakni bisa saja pembeli mengizinkan pembuat menggunakan sub-kontraktor

untuk melaksanakan kontrak tersebut. Dengan demikian, pembuat dapat

membuat kontrak istishna` kedua untuk memenuhi kewajibannya pada

kontrak pertama. Kontrak baru ini yang kemudian dikenal sebagai istishna`

pararel.16

15

Arcarya, Akad dan Produk Bank Syariah, (Jakarta: PT. Raja Grafindo Persada, 2007), Cet ke-1, hal. 97

16

2. Landasan Hukum dan Operasional Istishna`

Mengingat jual-beli istishna` merupakan lanjutan dari jual-beli salam

maka secara umum landasan syariah yang berlaku pada jual-beli salam juga

berlaku pada jual-beli istishna`. Sungguhpun demikian, para ulama membahas

lebih lanjut keabsahan jual-beli istishna` dengan penjelasan berikut.

Menurut mazhab Hanafi, jual-beli istishna` termasuk akad yang dilarang

karena bertentangan dengan semangat bai` secara qiyas. Mereka mendasarkan

pada argumentasi bahwa pokok kontrak penjualan harus ada dan dimiliki oleh

penjual, sedangkan pada istishna` , pokok kontrak itu belum ada atau tidak

dimiliki penjual. Meskipun demikian, mazhab Hanafi menyetujui kontrak

jual-beli istishna` atas dasar istihsan karena alasan-alasan berikut ini:17

a. Masyarakat telah mempraktikkan jual-beli istishna` secara luas dan terus

menerus tanpa ada keberatan sama sekali. Hal demikian menjadikan

jual-beli istishna` sebagai kasus ijma` atau konsensus umum

b. Di dalam syariah di mungkinkan adanya penyimpangan terhadap qiyas

berdasarkan ijma` ulama

c. Keberadaan jual-beli istishna` didasarkan atas kebutuhan masyarakat.

Banyak orang sering kali memerlukan barang yang tidak tersedia dipasar

sehingga mereka cenderung melakukan kontrak agar orang lain

membuatkan barang untuk mereka

17

d. Jual-beli istishna` sah sesuai dengan aturan umum mengenai kebolehan

kontrak selama tidak bertentangan dengan nash atau aturan syariah.

Sebagian fuqaha kontemporer berpendapat bahwa jual-beli istishna`

adalah sah atas dasar qiyas dan aturan umum syariah karena itu memang jual

beli biasa dan si penjual akan mampu mengadakan barang tersebut pada saat

penyerahan. Demikian juga kemungkinan terjadi perselisihan atas jenis dan

kualitas barang dapat diminimalkan dengan pencantuman spesifikasi dan

ukuran-ukuran serta bahan material pembuatan barang tersebut.

a. Landasan Hukum

Ulama fiqh berpendapat, bahwa yang menjadi dasar diperbolehkannya

transaksi istishna` adalah firman Allah yang terdapat pada beberapa surat

dibawah ini, yaitu:

1) QS. Al-Baqarah, ayat 282, yang berbunyi:

ی ی

ی

ﻡ

ی !

" ی

#

"$%

ﻡ

#&

' ( ) *

Artinya : “Hai orang-orang yang beriman, apabila kamu

bermu'amalah tidak secara tunai untuk waktu yang ditentukan,

hendaklah kamu menuliskannya...”(Al-Baqarah : 282)

Dalam kaitan ayat tersebut, Ibnu Abbas menjelaskan keterkaitan

ayat tersebut dengan transaksi jual-beli salam, yang dalam hal ini dalil

ini pun menjadi acuan pada jual-beli istishna`. Hal ini pun tampak

dijamin untuk jangka waktu tertentu telah dihalalkan oleh Allah pada

kitab-Nya dan diizinkan-Nya”. Ia lalu membaca ayat tersebut diatas.

2) QS. Al-Baqarah, ayat: 275, yang berbunyi:

$

(

+

,

-.

,

Artinya : “Dan Allah menghalalkan jual-beli dan mengharamkan

riba”

Selain dari firman Allah yang telah disebutkan diatas, ulama fiqh juga

mengemukakan beberapa sabda Rasulullah yang menjadi dasar

diperbolehkannya istishna`, yaitu

1) HR. Imam yang Enam, yang berbunyi:18

"/0 1* 23ﺱ ﻡ

*

5

1

)

"$

ﻡ

63

"-,

,

7

"8

ﻡ

63

"-1

%

"$

ﻡ

63

"-9

:

%

;

<

=

>

>

?

“Barangsiapa yang melakukan salaf (salam),hendaknya ia melakukan

dengan takaran yang jelas dan timbangan yang jelas pula, untuk

jangka waktu yang diketahui”

2) HR. Ibnu Majah, yang berbunyi:

@

A

B

A

"C

@

;

D

E

D

E

F

ﺱ

E

A

3

1

@

3

;

,

ﺱ

3

G

H3

IJ

*

(

)

>

(

+

1

%

"$

,

K

F

L

>

,

:

3

M

(

.

N

6

183(

O

<

3(

+

9

F

,

'

ﻡ

%

;

?

“Tiga hal yang didalamnya terdapat keberkahan: jual beli secara

tangguh, muqaradhah (mudharabah), dan mencampur gandum

dengan terigu untuk keperluan rumah, bukan untuk dijual”. (H.R.

Ibnu Majah, No.2280, Kitab Tijarah)

b. Landasan Operasional

Adapun yang menjadi landasan hukum diperbolehkannya istishna`

dalam dunia perbankan, yaitu:

1) UU No. 7/92 jo UU No. 10 Tahun 1998 tentang Perbankan

2) Lampiran 6: SK BI No. 32/34/SK tgl.12/05/99 Dir BI, tentang

Prinsip-prinsip Kegiatan Usaha Perbankan Syariah

3) Peraturan Bank Indonesia Nomor: 6/17/PBI/2004 Bank Perkreditan

Rakyat yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah, pasal 34.

4) Peraturan Bank Indonesia Nomor: 6/24/PBI/2004 Bank Umum yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah, pasal 36.

5) Peraturan Bank Indonesia Nomor: 7/46/PBI/2005 tentang akad

penghimpunan dan penyaluran dana bagi bank yang melaksanakan

kegiatan usaha berdasarkan prinsip syariah, pasal 15, 16 dan 17.

6) Fatwa Dewan Syariah Nasional No. 06/DSN-MUI/IV/2000 tertanggal

7) Fatwa Dewan Syariah Nasional No. 22/DSN-MUI/III/2004 tertanggal

28 Maret 2004 tentang Jual Beli Istishna` Pararel

3. Rukun dan Syarat-syarat Istishna`

Adapun rukun istishna` adalah19:

a. Produsen/pembuat (shani`)

b. Pemesan/pembeli (mustashni`)

c. Proyek/Usaha/Barang/Jasa (mashnu`)

d. Harga (tsaman)

e. Shigat (Ijab Qabul)

Sedangkan syarat istishna`20 adalah:

a. Pihak yang berakad

1) Ridha/kerelaan dua belah pihak dan tidak ingkar janji

2) Punya kekuasaan untuk melakukan jual beli

3) Pihak yang membuat barang (produsen) menyatakan kesanggupan

untuk mengadakan/membuat barang itu.

b. Produsen/pembuat (shani`)

1) Produsen adalah orang atau badan hukum yang ahli di dalam

bidangnya dan bertanggung jawab penuh terhadap hasil produksinya

19

Arcarya, hal. 97

20

2) Produsen bisa ditunjuk langsung oleh bank (pihak pertama) atau bisa

juga pilihan dari nasabah (pilihan nasabah)

c. Pemesan/pembeli (mustashni`)

1) Nasabah harus cakap hukum

2) Mempunyai kemampuan untuk membayar

3) Pesanan yang sudah selesai wajib dibeli oleh nasabah/pemesan

4) Jika ada perubahan kriteria pesanan dari pihak nasabah, maka harus

segera dilaporkan ke bank dan bank akan menyampaikannya kepada

produsen

5) Perubahan bisa dilakukan apabila pihak produsen dan bank menyetujui

6) Jika terjadi perubahan kriteria pesanan dan terjadi perubahan harga

setelah akad ditanda tangani, maka seluruh biaya tambahan tetap

ditanggung nasabah

d. Mashnu` (Barang/objek pesanan)

Berdasarkan FATWA DEWAN SYARIAH NASIONAL No.

06/DSN-MUI/IV/2000, tentang Jual-beli Istishna` khususnya pada ketetapan kedua

mengenai “Ketentuan Tentang Barang” , maka telah ditetapkan:

1) Harus jelas ciri-cirinya dapat diakui sebagai hutang

2) Harus dapat dijelaskan spesifikasinya

3) Penyerahannya dilakukan kemudian

4) Waktu dan tempat penyerahan barang harus ditetapkan berdasarkan

5) Pembeli (mustashni`) tidak boleh menjual barang sebelum

menerimanya

6) Tidak boleh menukar barang, kecuali dengan barang sejenis sesuai

kesepakatan

7) Dalam hal terdapat cacat atau barang tidak sesuai dengan kesepakatan,

pemesan memiliki hak khiyar (hak memilih) untuk melanjutkan atau

membatalkan akad

e. Harga Jual (Tsaman)

1) Harga jual kepada nasabah adalah harga beli ditambah keuntungan

yang disepakati oleh penjual dan pembeli

2) Masa pembuatan harus jelas dan dicantumkan dalam akad

3) Dilakukan pada awal akad sebelum penyerahan barang

4) Dilakukan setelah penyerahan barang baik secara keseluruhan atau di

angsur

5) Ketentuan harga barang pesanan tidak dapat berubah selama jangka

waktu akad

6) Sistem pembayaran dan jangka waktunya disepakati bersama

f. Jual Beli Istishna` Pararel

Bank dapat bertindak sebagai pembeli atau penjual dalam suatu

transaksi istishna`. Jika bank bertindak sebagai penjual kemudian

memesan kepada pihak lain (subkontraktor) untuk menyediakan barang

Istishna` pararel dapat dilakukan dengan syarat:

1) akad kedua antara bank dan subkontraktor terpisah dari akad pertama

antara bank dan pembeli akhir.

2) akad kedua dilakukan setelah akad pertama sah.

3) Berdasarkan Fatwa Dewan Syariah Nasional Nomor

22/DSN-MUI/III/2004 tertanggal 28 Maret 2002, tentang jual beli istishna`

pararel khususnya ketetapan pertama mengenai “Ketentuan Umum”

sebagai berikut:

4) Jika LKS melakukan transaksi istishna` untuk memenuhi

kewajibannya kepada nasabah ia dapat melakukan istishna` lagi

dengan pihak lain pada objek yang sama, dengan syarat istishna`

pertama tidak bergantung (mu`allaq) pada istishna` yang kedua

5) semua rukun dan syarat yang berlaku dalam akad istishna` (Fatwa

DSN No.06/DSN-MUI/IV/2000) berlaku pula pada istishna` pararel.

g. Perselisihan

Jika terjadi perselisihan diantara kedua belah pihak maka

penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak

tercapai kesepakatan melalui musyawarah.

Kontrak istishna` menciptakan kewajiban moral bagi perusahaan untuk

memproduksi barang pesanan pembeli. Sebelum perusahaan memulai

produksinya, setiap pihak dapat membatalkan kontrak dengan

memberitahukan sebelumnya kepada pihak yang lain. Namun demikian,

apabila perusahaan sudah memulai produksinya, kontrak istishna` tidak dapat

diputuskan secara sepihak.21

5. Perbedaan antara Istishna` dengan Salam

Sebagai bentuk jual-beli forward, istishna` mirip dengan salam. Namun,

ada beberapa perbedaan diantara keduanya, antara lain:

a. Objek istishna` selalu barang yang harus diproduksi, sedangkan objek

salam bisa untuk barang apa saja, baik harus diproduksi lebih dahulu

maupun tidak diproduksi lebih dahulu

b. Harga dalam akad salam harus dibayar penuh dimuka, sedangkan harga

dalam akad istishna` tidak harus dibayar penuh dimuka, melainkan juga

dapat dicicil atau dapat dibayar dibelakang.

c. Akad salam efektif tidak dapat diputuskan secara sepihak, sementara

dalam istishna` akad dapat diputuskan sebelum perusahaan memulai

produksi.

6. Perlakuan Akuntansi Transaksi Istishna` dari pihak Bank sebagai Shani`

21

a. Pengakuan dan Pengukuran a. Piutang Istishna`

Dasar Pengaturan Bank sebagai Penjual/Produsen

PSAK No. 59 (2002) telah mengatur pengakuan dan pengukuran

biaya istishna` adalah sebagai berikut:

a) biaya istishna` terdiri dari:

(1) Biaya langsung, terutama biaya untuk menghasilkan barang

pesanan; dan

(2) Biaya tidak langsung, yang berhubungan dengan akad

(termasuk biaya pra-akad) yang dialokasikan secara objektif

b) beban umum dan administrasi, beban penjualan, serta biaya riset

dan pengembangan tidak termasuk dalam biaya istishna`

(1) biaya pra-akad diakui sebagai biaya ditangguhkan dan

diperhitungkan sebagai biaya istishna` jika akad

ditandatangani, tetapi jika akad tidak ditandatangani, maka

biaya tersebut dibebankan pada periode berjalan; dan

(2) biaya istishna` yang terjadi selama periode laporan keuangan,

diakui sebagai aktiva istishna` dalam penyelesaian pada saat

terjadinya.

(3) Pengakuan dan pengukuran biaya istishna` pararel adalah

sebagai berikut:

• Biaya perolehan barang pesanan sebesar tagihan

subkontraktor kepada bank;

• Biaya tidak langsung yang berhubungan dengan akad

(termasuk biaya pra-akad) yang dialokasikan secara

objektif;

• Semua biaya akibat subkontraktor tidak dapat memenuhi

kewajibannya, jika ada; dan

• biaya istishna` pararel diakui sebagai aktiva istishna`

dalam penyelesaian pada saat diterimanya tagihan dari

sub-kontraktor sebesar jumlah tagihan.

• Tagihan setiap termin dari bank kepada pembeli akhir

diakui sebagai piutang istishna` dan sebagai termin

istishna` (istishna` billing) pada pos lawannya.

Pengakuan dan Pendapatan dan Keuntungan Istishna` dan Istishna` Pararel

a) Pendapatan istishna` adalah total harga yang disepakati dalam

akad antara bank dan pembeli akhir, termasuk margin keuntungan.

Margin keuntungan adalah selisih antara pendapatan istishna`

dengan harga pokok istishna`. Pendapatan istishna` diakui dengan

menggunakan metode persentase penyelesaian atau metode akad

b) Jika metode persentase penyelesaian digunakan, maka:

(1) Bagian nilai akad yang sebanding dengan pekerjaan yang

telah diselesaikan dalam periode tersebut diakui sebagai

pendapatan istishna` pada periode yang bersangkutan.

(2) Bagian margin keuntungan istishna` yang diakui selama

periode pelaporan ditambahkan kepada aktiva istishna`

dalam penyelesaian

(3) Pada akhir periode harga pokok istishna` diakui sebesar

biaya istishna` yang telah dikeluarkan sampai dengan periode

tersebut.

c) Jika estimasi persentase penyelesaian akad dan biaya untuk

penyelesaiannya tidak dapat ditentukan secara rasional pada akhir

periode laporan keuangan, maka digunakan metode akad selesai

dengan ketentuan sebagai berikut:

(1) tidak ada pendapatan istishna` yang diakui sampai dengan

pekerjaan tersebut selesai

(2) tidak ada harga pokok istishna` yang diakui sampai dengan

pekerjaan tersebut selesai

(3) tidak ada bagian keuntungan yang diakui dalam istishna`

(4) pengakuan pendapatan istishna`, harga pokok istishna`, dan

keuntungan dilakukan hanya pada akhir penyelesaian

pekerjaan.

Penyelesaian Awal

a) Jika pembeli akhir melakukan pembayaran sebelum tanggal jatuh

tempo dan bank memberikan potongan, maka bank menghapus

sebagian keuntungannya sebagai akibat penyelesaian tersebut.

b) Penghapusan sebagian keuntungan akibat penyelesaian awal

piutang istishna` dapat diperlakukan sebagai:

(1) potongan secara langsung dan dikurangkan dari piutang

istishna` pada saat pembayaran; atau

(2) penggantian (reimbursed) kepada pembeli sebesar jumlah

keuntungan yang dihapuskan tersebut setelah menerima

pembayaran piutang istishna` secara keseluruhan.

Perubahan Pesanan dan Klaim Tambahan

Pengukuran perubahan pesanan dan klaim tambahan adalah

sebagai berikut:

a) nilai dan biaya akibat perubahan pesanan yang disepakati oleh

bank dan pembeli akhir ditambahkan kepada pendapatan istishna`

dan biaya istishna`.

b) jika kondisi pengenaan klaim tambahan yang dipersyaratkan

setiap klaim akan menambah biaya istishna`, sehingga pendapatan

istishna` akan berkurang sebesar jumlah penambahan biaya akibat

klaim tambahan;

c) perlakuan akuntansi poin a dan b juga berlaku pada istishna`

pararel, akan tetapi biaya perubahan pesanan dan klaim tambahan

ditentukan oleh sub-kontraktor dan disetujui bank berdasarkan

akad istishna` pararel.

Beban Pemeliharaan dan Penjaminan Barang Pesanan

Beban pemeliharaan dan penjaminan barang pesanan diakui pada

saat terjadinya dan diperhitungkan dengan pendapatan istishna`.

Bank sebagai Pembeli

a) Bank mengakui aktiva istishna` dalam penyelesaian sebesar

jumlah termin yang ditagih oleh penjual dan sekaligus mengakui

hutang istishna` kepada penjual.

b) Apabila barang pesanan terlambat diserahkan karena kelalaian atau

kesalahan penjual dan mengakibatkan kerugian bank, maka

kerugian itu dikurangkan dari garansi penyelesaian proyek yang

telah diserahkan penjual. Apabila kerugian tersebut melebihi

garansi penyelesaian proyek, maka selisihnya akan diakui sebagai

piutang jatuh tempo kepada sub-kontraktor.

c) Jika bank menolak menerima barang pesanan karena tidak sesuai

jumlah uang yang telah dibayarkan kepada sub-kontraktor, maka

jumlah yang belum diperoleh kembali diakui sebagai piutang jatuh

tempo kepada sub-kontraktor.

d) Jika bank menerima barang pesanan yang tidak sesuai dengan

spesifikasi, maka barang pesanan tersebut diukur dengan nilai yang

lebih rendah antara nilai wajar dan biaya perolehan. Selisih yang

terjadi diakui sebagai kerugian pada periode berjalan.

e) Dalam istishna` pararel, jika pembeli akhir menolak menerima

barang pesanan karena tidak sesuai dengan spesifikasi yang

disepakati, maka barang pesanan diukur dengan nilai yang lebih

rendah antara nilai wajar dan harga pokok istishna`. Selisih yang

terjadi diakui sebagai kerugian pada periode berjalan.

b. Jurnal

Jurnal ini merupakan transaksi istishna` dengan pembayaran pada saat penyerahan aktiva istishna`

a) Pengakuan biaya pra-akad

(1) Pada saat dikelua