ANALISIS METODE PENGAKUAN KEUNTUNGAN PEMBIAYAAN MURABAHAH PADA PT BANK SYARIAH MANDIRI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : Melina Ernomo NIM: 109082000182

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS METODE PENGAKUAN KEUNTUNGAN PEMBIAYAAN MURABAHAH PADA PT BANK SYARIAH MANDIRI

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Melina Ernomo NIM: 109082000182

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Erika Amelia, SE., M.Si NIP. 19690203 200112 1 003 NIP. 19771109 200912 2 001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 7 Mei 2013 telah dilakukan ujian komprehensif atas mahasiswi: 1. Nama : Melina Ernomo

2. NIM : 109082000182 3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Metode Pengakuan Keuntungan Pembiayaan Murabahah Pada PT Bank Syariah Mandiri

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswi tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 27 Agustus 2013 telah dilakukan Ujian Skripsi atas mahasiswi: 1. Nama : Melina Ernomo

2. NIM : 109082000182 3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Metode Pengakuan Keuntungan Pembiayaan Murabahah Pada PT Bank Syariah Mandiri

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswi tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Melina Ernomo

No. Induk Mahasiswi : 109082000182 Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 29 Juli 2013 Yang Menyatakan,

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Melina Ernomo

2. Tempat tanggal lahir : Jakarta, 13 Februari 1991

3. Alamat : Perumahan Graha Indah A2/16 Jatimekar Jatiasih Bekasi 17422

4. Telepon : 0812 8157 9935

5. E-mail : melina.ernomo@gmail.com

II. PENDIDIKAN FORMAL

1. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013 2. SMA Negeri 42 Jakarta Tahun 2006-2009 3. SMP Labschool Rawamangun Jakarta Tahun 2003-2006 4. SD Islam Al-Azhar 06 Jakapermai Bekasi Tahun 1997-2003 5. TK Islam Ar-Rahman Bekasi Tahun 1995-1997

III. PENDIDIKAN NON FORMAL

1. Kursus Pajak Brevet A Tahun 2011 2. Sekolah Pasar Modal (Tingkat I) Tahun 2012

IV. LATAR BELAKANG KELUARGA

1. Ayah : Untung Purnomo

2. Ibu : Rosita Wardhani

V. PELATIHAN DAN SEMINAR

1. ESQ Leadership Training 2008

2. Seminar Pemberantasan Korupsi dengan KPK 2009 3. Seminar Perpajakan Indonesia dengan DitJen Pajak 2011 4. Accounting Goes to IFRS Workshop dengan IBS 2011

5. AIESEC Workshop 2012

VI. PENGALAMAN KERJA

1. Koperasi Jasa Keuangan Syariah Bhakti Pertiwi Abadi, Jakarta Posisi : Magang sebagai Accounting Staff

Periode : Juni 2012-Juli 2012

2. Bank Indonesia, Jakarta

Posisi : Magang (Divisi Pengembangan Produk & Edukasi – Grup Penelitian, Pengembangan, dan Pengaturan Perbankan Syariah – Departemen Perbankan Syariah) Periode : Februari 2013-Maret 2013

3. Kantor Pusat PT Bank Syariah Mandiri, Jakarta Posisi :

Riset (Pada Accounting Division, bagian Kebijakan Akuntansi)

Magang (Accounting Division, sebagai Staff Akuntansi Operasional/Pembayaran)

ABSTRACT

The aim of this research is to analyze profit recognition methods that are used on murabaha financing in PT Bank Syariah Mandiri. The analysis method used in this research was literature review and interviews. The result of this research showed that PT Bank Syariah Mandiri used the annuity method on profit recognition in murabaha financing and using combination of PSAK 102, PSAK 55.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis metode yang digunakan oleh PT Bank Syariah Mandiri dalam mengakui keuntungan pembiayaan murabahah. Metode analisis yang digunakan dalam penelitian ini adalah studi literatur dan wawancara. Hasil penelitian ini menunjukkan bahwa PT Bank Syariah Mandiri menggunakan metode anuitas dalam mengakui keuntungan pembiayaan

murabahah dan menggunakan kombinasi PSAK 102, PSAK 55.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Metode Pengakuan Keuntungan Pembiayaan Murabahah Pada PT Bank Syariah Mandiri” dengan baik. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penulisan skripsi ini, penulis menyadari masih jauh dari sempurna baik dalam proses maupun isinya. Namun berkat bantuan serta dukungan dari berbagai pihak, Alhamdulillah skripsi ini dapat terselesaikan sesuai dengan target yang diharapkan.

Penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moral maupun materiil, sudah sepatutnya penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan dukungan demi terselesaikannya penulisan skripsi ini terutama kepada:

1. Allah SWT yang telah memberikan ridho serta rahmat-Nya sehingga skripsi ini dapat terselesaikan.

2. Mama Rosita Wardhani yang tidak pernah letih mendoakan dan memberikan dukungan, baik moril maupun materiil, semoga Allah SWT senantiasa memberikan mama kesehatan dan kebahagiaan dunia dan akhirat.

3. Almarhum Papa Untung Purnomo yang telah memberikan segala pelajaran hidup yang tidak ternilai harganya. Skripsi ini penulis persembahkan untuk ayahanda tercinta. Semoga Allah SWT memberikan papa kebahagiaan di akhirat dan kelak kami dipertemukan di surga Allah SWT.

5. Dicky Ageng. P. yang selalu bersedia mendengarkan keluh kesah dan membantu saat penulis mengalami kesulitan dalam menyelesaikan skripsi. 6. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Dr. Rini, SE, Ak, MSi, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Prof. Dr. Ahmad Rodoni, selaku dosen Pembimbing I skripsi, yang telah bersedia meluangkan waktu untuk memberikan penulis bimbingan serta ilmu yang bermanfaat selama penyusunan skripsi.

9. Ibu Erika Amelia, SE., M.Si, selaku dosen pembimbing II skripsi, yang telah banyak memberikan ilmu tentang syariah kepada penulis serta membimbing penulis selama penyusunan skripsi.

10.Ibu Rahmawati, SE., MM, yang telah memberikan penulis motivasi untuk menyelesaikan skripsi ini.

11.Dr. Amilin, SE., Ak., M.Si, yang telah memberikan ilmu yang sangat bermanfaat tentang metodologi penelitian.

12.Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan. 13.Bapak Setiawan Budi Utomo, selaku Asisten Direktur, Departemen Perbankan

Syariah, Bank Indonesia, beserta rekan-rekan kerja yang telah memberikan penulis kesempatan untuk Praktek Kerja Lapangan (PKL) di Bank Indonesia, serta memberikan topik penelitian untuk penulis dan ilmu yang sangat bermanfaat tentang perbankan syariah.

14.Bapak Gadang Hernandi Santoso, selaku Kepala Cabang PT Bank Syariah Mandiri Mataram, yang telah membantu penulis untuk melaksanakan riset dan Praktek Kerja Lapangan (PKL) pada Kantor Pusat PT Bank Syariah Mandiri Jakarta.

Bank Syariah Mandiri yang telah mengizinkan dan membantu penulis dalam menyelesaikan riset ini.

16.Teman-teman saat SMA yang selalu mendoakan dan mendukung penulis (Dika, Sadam, Syasa, Astrid, Amanda, Wina, Fandry, Yuni, Nisa, Dimas, Zakia, Yando, Jodi, Lydia, Windi, Hang, Ayie, Noven, Fitri, Anggi).

17.Teman-teman seperjuangan saat kuliah yang selalu menghibur, menemani saat lapang maupun sempit (Fadlun Usman Al Habsyi, Meita Sagita, Nabila, Ningga Anindiarina, Desi Riani, Erna Hadian, Vicky Amalia, Diogi Putra Akhirra, Hanindito Tri Anggoro, Willya Randika, Heru Setiawan, Asaduddin Wahid, Rezza Fahlevi).

18.Teman-teman akuntansi E 2009 UIN Jakarta, yang telah banyak memberikan warna selama perkuliahan.

19.Teman-teman akuntansi 2009 UIN Jakarta yang selalu kompak.

20.Teman-teman saat PKL di Bank Indonesia (Lisa, Sela, Nung, Ridwan, Aldy, Afifah) yang sangat memotivasi penulis dalam menulis skripsi ini.

21.Teman-teman Accounting Division PT Bank Syariah Mandiri yang telah memberikan ilmu baru, selalu memberikan canda tawa, dan memotivasi serta mendoakan penulis dalam menyelesaikan skripsi ini (Mas Imam, Mbak Uwie, Mas Hery, Mas Alvi, Mas Fajar, Bapak Budi, Ibu Rida, Mas Filma, Mbak Nadia, Mas Deni, Mbak Tya, dan Mas Bayu).

22.Seluruh teman-teman lain yang memberikan semangat untuk penulis yang tidak dapat disebutkan satu persatu.

Demikianlah beberapa pihak yang mendukung skripsi ini, terima kasih penulis ucapkan, semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, 29 Juli 2013 Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ………. xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ...xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Peneltian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Literatur ... 9

1. Perbankan Syariah ... 9

a. Pengertian Bank Syariah ... 9

b. Fungsi Bank Syariah ……... 9

c. Kegiatan Usaha Bank Syariah ……….. 13

2. Murabahah ... 17

a. Pengertian Murabahah ………. 17

b. Ketentuan Murabahah ………. 18

c. Jenis-Jenis Murabahah ……… 20

d. Rukun dan Syarat Murabahah……… 22

f. Metode Penentuan Angsuran Pokok dan Marjin

dalam Murabahah………...27

g. Perbandingan Kredit dengan Murabahah ……….. 30

h. Cakupan Standar Akuntansi Murabahah ……... 32

i. Pernyataan Standar Akuntansi Keuangan Nomor 55……..43

B. Hasil – Hasil Penelitian Terdahulu ………... 45

C. Kerangka Pemikiran ... 49

BAB III METODE PENELITIAN ... 51

A. Ruang Lingkup Penelitian ... 51

B. Metode Penelitian ………... 51

1. Paradigma Penelitian ……….. 51

2. Sumber Data dan Teknik Pengumpulan Data ……… 52

a. Sumber Data…………..………. 52

b. Teknik Pengumpulan Data………... 53

3. Instrumen Penelitian ………... 54

4. Teknik Analisis Data ………..……… 55

a. Data Reduction ……… 56

b. Data Display ………..…….. 56

c. Conclution Drawing atau Verification ………. 57

BAB IV HASIL DAN PEMBAHASAN ………... 58

A. Gambaran Umum PT Bank Syariah Mandiri ………. 58

1. Sejarah Singkat ………. 58

2. Visi dan Misi Perusahaan……….. 60

3. Dewan Komisaris ………. 60

4. Dewan Pengawas Syariah ………. 61

5. Direksi ……….. 61

6. Profil dan Informasi Kepemilikan Saham ……… 61

a. Profil ……….…. 61

b. Kepemilikan Saham ……… 62

7. Produk dan Jasa ……… 62

b. Pembiayaan ……….. 63

c. Layanan ……… 64

8. Penghargaan ………65

9. Struktur Organisasi ……….71

B. Kegiatan Pembiayaan Murabahah PT Bank Syariah Mandiri ………...72

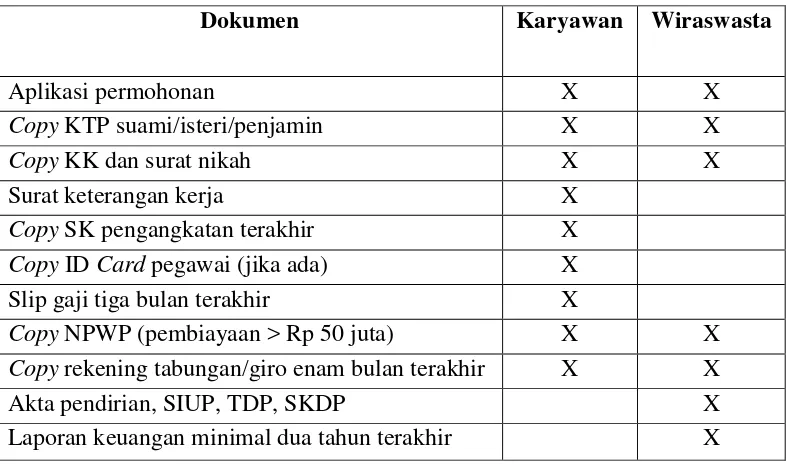

1. Persyaratan Umum ………...72

2. Persyaratan Dokumen ……….73

3. Persyaratan Khusus ……….73

C. Analisis dan Pembahasan ………..75

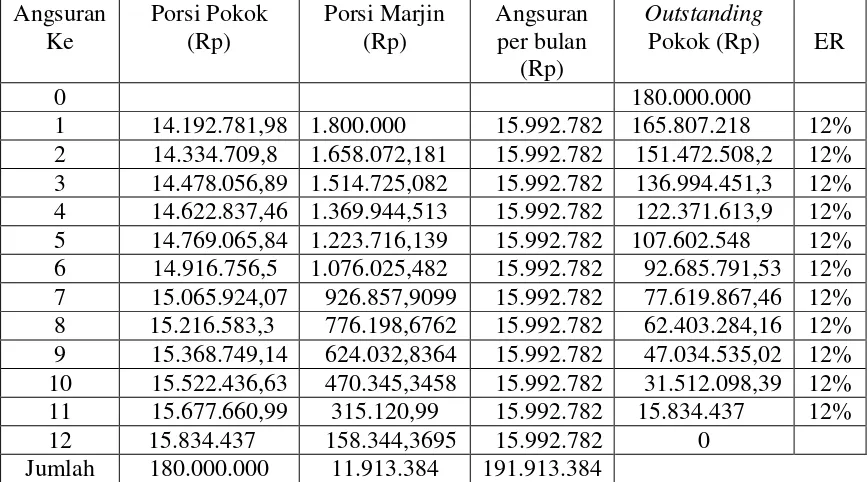

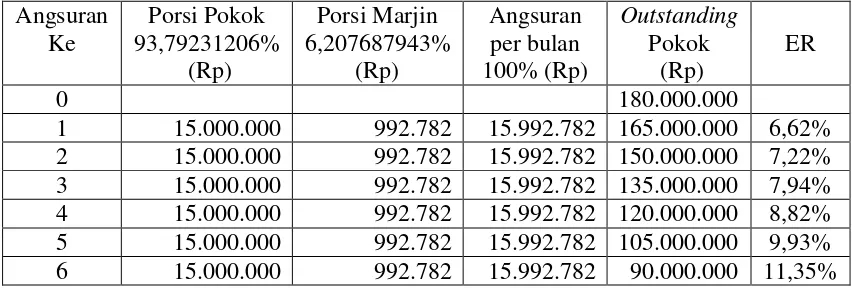

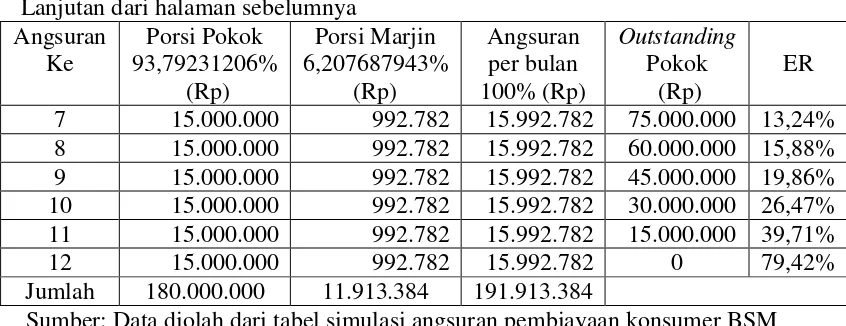

1. Angsuran Pokok dan Marjin ………..76

2. Jurnal Transaksi ……….80

3. Perbandingan Metode Anuitas dengan Metode Proporsional ………. 83

4. Standar Akuntansi ……….... 88

5. Jual – Beli Murabahah dan Pembiayaan Murabahah…………91

BAB V PENUTUP ………..93

A. Kesimpulan ………93

B. Implikasi ………93

C. Keterbatasan ………..95

D. Saran ………..95

DAFTAR PUSTAKA ………..97

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Komposisi Pembiayaan Pada Bank Umum Syariah

dan Unit Usaha Syariah ... ... 2 1.2 Pertumbuhan Pembiayaan Murabahah Dibandingkan

Transaksi Pembiayaan Lain ... 3 2.1 Perbandingan Kredit dengan Murabahah ... 30 2.2 Hasil – Hasil Penelitian Terdahulu ... 46 4.1 Daftar Penghargaan Kepada PT Bank Syariah Mandiri . 66 4.2 Persyaratan Dokumen Pembiayaan Konsumer BSM ... 73 4.3 Skedul Angsuran Pembiayaan Konsumer BSM dengan Metode Anuitas ... 76 4.4 Perhitungan Angsuran Pokok dan Marjin Menggunakan

Metode Anuitas ……… 77 4.5 Sekdul Angsuran Pembiayaan Konsumer BSM dengan Metode Proporsional ... 84 4.6 Perbandingan Perhitungan Effective Rate Menggunakan

Metode Anuitas dan Metode Proporsional ………... 86 4.7 Hasil Perbandingan Metode Anuitas dengan Metode

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

No. Lamp. Keterangan Halaman

I. Buletin Teknis No. 9 Ikatan Akuntan Indonesia ... 101

II. Fatwa DSN No. 84/DSN-MUI/XII/2012 ... 103

III. Surat Keterangan Riset PT Bank Syariah Mandiri ... 112

IV. Persyaratan Pembiayaan Konsumer BSM ………113

V. Simulasi Angsuran Pembiayaan Konsumer BSM ... 114

VI. Surat Edaran Operasi PT Bank Syariah Mandiri ... 115

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhan-kebutuhan yang harus dipenuhi baik kebutuhan-kebutuhan primer, sekunder, maupun tersier. Ada kalanya masyarakat tidak memiliki cukup dana untuk memenuhi kebutuhan hidupnya. Oleh karena itu, dalam perkembangan perekonomian masyarakat yang semakin meningkat, muncul jasa pembiayaan yang ditawarkan oleh lembaga keuangan bank syariah dan lembaga keuangan non bank syariah.

Indonesia merupakan negara dengan sekitar delapan puluh tujuh persen dari 200 juta penduduknya memeluk agama Islam (Badan Pusat Statistik dalam Laporan Tahunan Puslitbang Kehidupan Keagamaan Indonesia, 2012:13). Seiring dengan meningkatnya kebutuhan masyarakat umum dan masyarakat muslim khususnya, terdapat keinginan untuk melakukan transaksi utang piutang dengan prinsip syariah Islam (Supramono, 2009:132). Hal tersebut dikarenakan Islam tidak menghendaki riba, salah satu ayat Al-Quran yang melandasi prinsip ini yaitu:

ابِّلا َّحو عيبلا ه لا َّحأو

...

“.... Allah telah menghalalkan jual beli dan mengharamkan riba”

(QS. Al-Baqarah: 275)

tentang perubahan undang-undang No.7 Tahun 1992 serta dikeluarkannya Fatwa Bunga Bank Haram dari Majelis Ulama Indonesia (MUI) tahun

2003, banyak bank konvensional yang mendirikan biro-biro syariah maupun pendirian bank syariah itu sendiri (Iriyadi dan Oktafiyanthi,

2007:1). Hal ini juga disebabkan karena bank syariah mampu bertahan pada saat perbankan nasional mengalami krisis cukup parah pada tahun

1998 (Djuarni, 2011:1).

Bank syariah merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan atau bentuk-bentuk lainnya

berdasarkan prinsip syariah dan dalam menarik imbalan jasa berdasarkan sistem bagi hasil. Terdapat beberapa jenis pembiayaan didalam bank

syariah, yaitu murabahah, mudharabah, musyarakah, salam, dan

istishna. Komposisi pembiayaan pada bank umum syariah dan unit usaha

syariah dapat dilihat pada Tabel 1.1.

Tabel 1.1

Komposisi Pembiayaan Pada Bank Umum Syariah dan Unit Usaha Syariah (Milyar Rupiah)

Akad 2007 2008 2009 2010 2011 2012

Mudharabah 5.578 6.205 6.597 8.631 10.229 12.023

Musyarakah 4.406 7.411 10.412 14.624 18.960 27.667

Murabahah 16.533 22.486 26.321 37.508 56.365 88.004

Salam 0 0 0 0 0 0

Istishna 351 369 423 347 326 376

Ijarah 516 765 1.305 2.341 3.839 7.345

Qardh 540 959 1.829 4.731 12.937 12.090

Lainnya 0 0 0 0 0 0

Berdasarkan tabel di atas dapat disimpulkan bahwa pembiayaan

murabahah merupakan jenis pembiayaan dengan kontribusi terbesar dalam

komposisi pembiayaan yang diberikan oleh bank umum syariah dan unit usaha syariah. Murabahah adalah transaksi penjualan barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli (Widodo, 2010:19). Terkait dengan transaksi

murabahah sebagai pemberi kontribusi terbesar dalam pembiayaan, PT

Bank Syariah Mandiri merupakan salah satu bank syariah dengan jumlah pembiayaan murabahah terbesar dibandingkan dengan pembiayaan yang

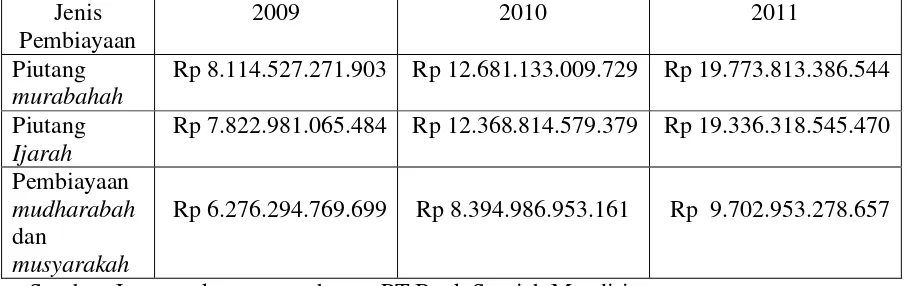

[image:21.595.99.553.466.609.2]lain, meskipun jumlahnya tidak jauh berbeda dengan transaksi ijarah.

Tabel 1.2

Pertumbuhan Pembiayaan Murabahah Dibandingkan Transaksi Pembiayaan Lain

PT Bank Syariah Mandiri Jenis

Pembiayaan

2009 2010 2011

Piutang

murabahah

Rp 8.114.527.271.903 Rp 12.681.133.009.729 Rp 19.773.813.386.544 Piutang

Ijarah

Rp 7.822.981.065.484 Rp 12.368.814.579.379 Rp 19.336.318.545.470 Pembiayaan

mudharabah

dan

musyarakah

Rp 6.276.294.769.699 Rp 8.394.986.953.161 Rp 9.702.953.278.657

Sumber: Laporan keuangan tahunan PT Bank Syariah Mandiri

2010:19). Meskipun banyak kritik yang diarahkan kepada praktik

murabahah di perbankan syariah, namun hal ini mengindikasikan bahwa produk murabahah direspon secara luas (Rahmawaty, 2007:193). Pada tataran aplikasinya, pembiayaan murabahah mengindikasikan adanya duplikasi pinjaman atau kredit dari bank konvensional, dengan realisasi perhitungan marjinnya mengacu ke bunga bank konvensional (Widodo, 2010:34). Hal ini diperjelas dengan adanya Fatwa No. 84/DSN-MUI/XII/2012 yang dikeluarkan oleh Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia (MUI) pada tanggal 21 Desember 2012 mengenai metode pengakuan keuntungan tamwil bi al-murabahah. Fatwa tersebut menyatakan bahwa pengakuan keuntungan murabahah dalam bisnis yang dilakukan oleh para pedagang (al-tujjar) boleh dilakukan secara proporsional (thariqah mubasyirah), yaitu telah dicantumkan dalam Pernyataan Standar Akunntansi Keuangan (PSAK No. 102) tentang Akuntansi Murabahah, dan anuitas (thariqah al-hisab ‘al -tanazuliyyah/thariqah tanaqushiyyah) selama sesuai dengan „urf

(kebiasaan) yang berlaku di kalangan lembaga keuangan syariah.

pembiayaan murabahah adalah penyediaan dana oleh lembaga keuangan syariah yang disalurkan kepada nasabah dengan mekanisme jual-beli. Dalam akuntansi kegiatan seperti ini secara substansi dikategorikan sebagai kegiatan pembiayaan (financing), karena pengakuan keuntungan dengan menggunakan metode anuitas dihitung dari outstanding pokok pembiayaan dan bukan dari pokok pembiayaan. Menurut Widodo (2010: 44), dengan memperhatikan cara perhitungan imbalan atau return

murabahah tersebut, tampaklah secara jelas bahwa metode perhitungan demikian telah melakukan pergeseran fondasi transaksi atau akad

murabahah yang seharusnya hakekatnya adalah jual-beli dengan objek barang menjadi utang-piutang dengan objek uang dengan wujud yang dinamakan pembiayaan.

dari pembiayaan murabahah dan pengungkapan risiko secara kualitatif dan kuantitatif yang timbul dari pembiayaan tersebut.

Dengan fenomena di atas, maka peneliti tertarik untuk melakukan penelitian mengenai metode pengakuan keuntungan pembiayaan

murabahah dan pedoman PSAK yang digunakan oleh PT Bank Syariah Mandiri dalam pencatatan akuntansinya. Keunggulan penelitian ini adalah peneliti menganalisis metode anuitas di dalam penelitian ini dan membandingkannya dengan metode proporsional sehingga dapat diketahui pengakuan keuntungannya masing-masing. Berdasarkan hal tersebut, maka peneliti melakukan penelitian yang berjudul “Analisis Metode Pengakuan Keuntungan Pembiayaan Murabahah Pada PT Bank Syariah Mandiri”.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka rumusan permasalahan yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Bagaimana metode dan pencatatan akuntansi pengakuan pengakuan keuntungan pembiayaan murabahah di PT Bank Syariah Mandiri? 2. Apakah metode tersebut telah sesuai dengan PSAK No. 102 tentang

Akuntansi Murabahah? C. Tujuan dan Manfaat Penlitian

1. Tujuan Penelitian

a. Metode dan pencatatan yang digunakan oleh PT Bank Syariah Mandiri dalam mengakui keuntungan pembiayaan murabahah; b. Kesesuaian metode yang digunakan oleh PT Bank Syariah Mandiri

dengan PSAK No. 102 tentang Akuntansi Murabahah. 2. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi beberapa pihak, yaitu:

a. PT Bank Syariah Mandiri, penelitian ini diharapkan dapat bermanfaat untuk evaluasi atas transaksi murabahah;

b. Bank Indonesia, penelitian ini diharapkan dapat bermanfaat sebagai salah satu informasi untuk mengetahui metode yang digunakan oleh salah satu bank syariah serta analisisnya dalam mengakui keuntungan pembiayaan murabahah;

c. Ikatan Akuntan Indonesia, penelitian ini diharapkan dapat bermanfaat sebagai pengembangan bidang akuntansi;

d. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan;

e. Masyarakat, sebagai sarana informasi tentang pembiayaan

murabahah;

BAB II

TINJAUAN PUSTAKA A. Tinjauan Literatur

1. Perbankan Syariah

a. Pengertian Bank Syariah

Bank syariah dikenal dengan nama lain bank tanpa bunga (la riba bank), bank Islam (Islamic bank), bank nirbunga (Nurul dan Fitriyanti, 2010:52). Menurut Pasal 1 UU No. 21 Tahun 2008, disebutkan bahwa bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dilanjutkan pada Pasal 1 ayat 7 UU No. 21 Tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

b. Fungsi Bank Syariah

fungsi menghimpun dan menyalurkan dana dari masyarakat. Di samping itu, bank syariah juga dapat menjalankan fungsi sosial dalam bentuk lembaga baitulmal dan menyalurkannya kepada organisasi pengelola zakat. Bank syariah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

Menurut Riza (2012:70) dalam bukunya Akuntansi Perbankan Syariah, bank syariah dalam skema non-riba memiliki setidaknya empat fungsi sebagai berikut:

1) Fungsi Manajer Investasi

Fungsi ini dapat dilihat dari segi penghimpunan dana oleh bank syariah, khususnya dana mudharabah. Bank syariah bertindak sebagai manajer investasi dari pemilik dana (shahibul maal) dalam hal dana tersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagihasilkan antara bank syariah dan pemilik dana.

nasabah melainkan tergantung juga pada hasil penyaluran dana yang dilakukan oleh bank syariah. Semakin baik penyaluran dana ke arah yang produktif maka semakin besar bagi hasil yang diterima oleh nasabah. Namun sebaliknya, apabila penyaluran dana oleh bank syariah tidak baik maka nilai bagi hasil yang diterima nasabah juga menjadi kecil.

2) Fungsi Investor

Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). Penanaman dana yang dilakukan oleh bank syariah harus dilakukan pada sektor-sektor yang produktif dengan risiko yang minim dan tidak melanggar ketentuan syariah. Di samping itu, dalam menginvestasikan dananya, bank syariah harus menggunakan produk investasi yang sesuai dengan syariah. Produk investasi yang sesuai dengan syariah meliputi akad jual beli (murabahah, salam, dan istishna‟), akad investasi (mudharabah dan musyarakah), akad sewa-menyewa (ijarah dan ijarah muntahiya bittamlik), dan akad lainnya yang dibolehkan syariah.

3) Fungsi Sosial

qardhul hasan. Instrumen ZISWAF berfungsi untuk menghimpun ZISWAF dari masyarakat, pegawai bank, serta bank sendiri sebagai lembaga milik para investor. Instrumen

qardhul hasan berfungsi menghimpun dana dari penerimaan yang tidak memenuhi kriteria halal serta dana infak dan sedekah yang tidak ditentukan peruntukannya secara spesifik oleh yang memberi.

ZISWAF yang telah dikumpulkan, selanjutnya disalurkan kepada yang berhak dalam bentuk bantuan atau hibah untuk memenuhi kebutuhan hidupnya. Adapun untuk dana qardhul hasan dapat disalurkan untuk pengadaan atau perbaikan kualitas fasilitas sosial dan fasilitas umum masyarakat, sumbangan atau hibah kepada yang berhak, dan pinjaman tanpa bunga yang diprioritaskan kepada golongan ekonomi lemah. 4) Fungsi Jasa Keuangan

Dengan demikian, status bank syariah selain sebagai lembaga keuangan yang melayani jasa keuangan, tetapi juga juga sebagai badan sosial di masyarakat. Fungsi sosial yang dimiliki oleh bank syariah menjadi salah satu keunggulan bank syariah dibandingkan dengan bank konvensional.

c. Kegiatan Usaha Bank Syariah

Dalam menjalankan kegiatan usahanya, bank syariah menjalankan beberapa kegiatan, yaitu:

1) Penghimpun Dana

Berdasarkan fatwa Dewan Syariah Nasional (DSN), ada dua prinsip penghimpunan dana, yaitu:

(a) Penghimpunan Dana dengan Prinsip Wadiah

Wadiah berarti titipan dari suatu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan oleh penerima titipan, kapan pun pihak yang menitipkan menghendaki. Wadiah dibagi menjadi dua, yaitu wadiah yad dhamanah dan wadiah yad amanah.

wadiah yad dhamanah, dapat diterapkan pada kegiatan penghimpun dana berupa giro dan tabungan.

(b) Penghimpunan Dana dengan Prinsip Mudharabah

Mudharabah adalah perjanjian atas suatu jenis kerja sama usaha di mana pihak pertama menyediakan dana (shahibul maal) dan pihak kedua bertanggung jawab atas pengelolaan usaha (mudharib). Mudharabah terbagi menjadi tiga yaitu mudharabah muthlaqah, mudharabah muqayyadah, dan mudharabah musyatarakah. Mudharabah muthlaqah adalah salah satu jenis mudharabah yang memberi kuasa kepada mudharib secara penuh untuk menjalankan usaha tanpa batasan apapun yang berkaitan dengan usaha tersebut. Mudharabah muqayyadah

merupakan salah satu jenis mudharabah di mana pemilik dana memberi batasan kepada pengelola dalam pengelolaan dana berupa jenis usaha, tempat, pemasok, maupun konsumen. Adapun mudharabah musytarakah merupakan bentuk mudharabah di mana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

2) Penyaluran Dana (Langsung dan Tidak Langsung)

(a) Prinsip Jual Beli

Dalam melakukan jual beli, dapat digunakan tiga skema yang meliputi jual beli dengan skema murabahah, jual beli dengan skema salam, dan jual beli dengan skema istishna‟. Jual beli dengan skema murabahah penjual

menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli, bank syariah bertindak sebagai penjual, sedangkan nasabah yang membutuhkan barang bertindak sebagai pembeli. Dalam jual beli dengan skema salam pelunasannya dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan diterima.

Adapun dalam jual beli dengan skema istishna‟, jual beli didasarkan atas penugasan oleh pembeli kepada penjual yang juga produsen untuk menyediakan barang atau suatu produk sesuai dengan spesifikasi yang disyaratkan pembeli dan menjualnya dengan harga yang disepakati.

(b) Prinsip Investasi

dengan kesepakatan bersama, sedangkan kerugian yang diderita menjadi tanggungan pemilik modal. Sedangakan

musyarakah memiliki arti secara luas sebagai akad kerjasama atau percampuran antara dua pihak atau lebih untuk melakukan suatu usaha tertentu yang halal dan produktif dengan kesepakatan bahwa keuntungan akan dibagikan sesuai dengan nisbah yang disepakati dan risiko akan ditanggung sesuai dengan porsi kerjasama.

(c) Prinsip Sewa

Sewa secara prinsip dapat dilakukan dengan dua skema yaitu skema ijarah dan skema ijarah muntahiya bittamlik. Sewa dengan skema ijarah didefinisikan sebagai transaksi perpindahan hak guna (manfaat) suatu barang dan jasa dalam waktu tertentu melalui pembayaran sewa atau upah tanpa melalui pemindahan kepemilikan. Adapun ijarah muntahiya bittamlik merupakan kombinasi antara sewa menyewa (ijarah) dan jual beli atau hibah. Dalam hal ini pihak yang menyewakan berjanji akan menjual atau menghibahkan barang yang disewakan pada akhir periode sewa (Utama, 2009:46).

3) Jasa Pelayanan

Menurut Wiyono dan Maulamin dalam bukunya Memahami Akuntansi Syariah di Indonesia, transaksi wakalah timbul karena salah satu pihak memberikan suatu objek perikatan yang berbentuk jasa atau dapat juga disebut sebagai meminjamkan dirinya untuk melakukan sesuatu atas nama diri pihak lain. Transaksi hawalah timbul karena salah satu pihak meminjamkan suatu objek perikatan yang berbentuk uang untuk mengambil alih piutang atau utang dari pihak lain. Selanjutnya, transaksi kafalah timbul jika salah satu pihak memberikan suatu objek yang berbentuk jaminan atas kejadian tertentu di masa yang akan datang. Transaksi rahn timbul karena salah satu pihak meminjamkan suatu objek perikatan yang berbentuk uang kepada pihak lainnya yang disertai dengan jaminan.

2. Murabahah

a. Pengertian Murabahah

Murabahah berasal dari kata “Ribh” yang berarti keuntungan

laba atau tambahan (Widodo, 2010:19). Murabahah didefiniskan oleh para fuqaha sebagai penjualan barang seharga biaya atau harga pokok (cost) barang tersebut ditambah mark up atau marjin atau keuntungan yang disepakati. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 102 paragraf 5 tentang Murabahah

perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli. Berdasarkan definisi tersebut, murabahah merupakan transaksi jual beli barang, di mana penjual mengungkapkan harga perolehan kepada pembeli dan memperoleh keuntungan berdasarkan marjin yang telah disepakati oleh kedua belah pihak.

b. Ketentuan Murabahah

Berikut ini adalah dalil-dalil umum dari quran dan Al-Hadis mengenai akad murabahah:

1) Al-Quran

(a) QS An-Nisa: 29

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang

kepadamu”.

(b) QS Al-Baqarah: 280

menyedekahkan (sebagian atau semua utang) itu, lebih baik

bagimu, jika kamu mengetahui”.

(c) QS Al-Baqarah: 275

“Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di

dalamnya”.

2) Al-Hadis

Beberapa dalil dari Al-Hadis adalah sebagai berikut:

(a) Dari Abu Sa‟id Al-Khudri bahwa Rasulullah saw. bersabda:

“Sesungguhnya jual beli itu harus dilakukan suka sama

suka”. (HR. Al-Baihaqi, Ibnu Majah, dan sahih menurut

Ibnu Hibban)

(mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah tangga bukan untuk dijual”. (HR. Ibnu Majah dari Shuhaib)

(c) “Sumpah itu melariskan barang dagangan, akan tetapi akan

menghapus keberkahannya”. (HR. Imam Bukhari)

(d) “Penundaan (pembayaran) yang dilakukan oleh orang

mampu adalah suatu bentuk kezaliman”. (Diriwayatkan

oleh Ash-Shahihain)

(e) “Orang yang melepaskan seorang muslim dari kesulitannya di dunia, Allah akan melepaskan kesulitannya di hari kiamat dan Allah senantiasa menolong hamba-Nya selama

ia menolong saudaranya”. (HR. Imam Muslim)

(f) “Allah mengasihi orang yang memberikan kemudahan bila ia menjual dan membeli serta di dalam menagih haknya”. (Diriwayatkan dari Shahabat Abu Hurairrah

Radhiyallahu‟anhu)

c. Jenis-jenis Murabahah

Murabahah digolongkan menjadi dua jenis oleh Riza (2012:145), yaitu:

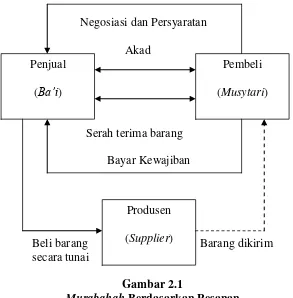

1) Murabahah Berdasarkan Pesanan

Dalam murabahah jenis ini, penjual melakukan pembelian barang setelah ada pemesanan dari pembeli. Murabahah

membeli barang yang dipesannya. Murabahah yang bersifat mengikat berarti pembeli harus membeli barang yang dipesannya dan tidak dapat membatalkan pesanannya. Adapun

murabahah yang bersifat tidak mengikat bahwa walaupun telah memesan barang tetapi pembeli tersebut tidak terikat maka pembeli dapat menerima atau membatalkan barang tersebut.

Negosiasi dan Persyaratan Akad

Serah terima barang Bayar Kewajiban

Beli barang Barang dikirim secara tunai

[image:39.595.204.497.291.589.2]Gambar 2.1

Murabahah Berdasarkan Pesanan Sumber: Riza, 2012, hlm 145

2) Murabahah Tanpa Pesanan

Murabahah ini termasuk jenis murabahah yang bersifat tidak mengikat. Murabahah ini dilakukan tidak melihat ada

Penjual (Ba‟i)

Pembeli (Musytari)

yang memesan atau tidak sehingga penyediaan barang dilakukan sendiri oleh penjual.

Barang (mabi‟)

Akad

Cost + margin

Gambar 2.2

Murabahah Tanpa Pesanan

Sumber: Riza, 2012, hlm 146

d. Rukun dan Syarat Murabahah

Menurut Widodo (2010:25) dalam bukunya Seluk Jual Beli

Murabahah Perspektif Aplikatif, rukun murabahah dapat dijelaskan sebagai berikut:

1) Penjual (Ba‟i)

Penjual dalam hal ini adalah Lembaga Keuangan Islam (LKI), yaitu dapat berupa Bank Umum Syariah (BUS), Bank Pembiayaan Rakyat Syariah (BPRS), atau Baitul wa Tamwil

(BMT) yang disebut dengan istilah Koperasi Jasa Keuangan Syariah (KJKS).

Penjual (Ba‟i)

2) Pembeli (Musytari)

Pembeli dalam hal ini adalah nasabah, baik sebagai pembeli akhir ataupun selaku pedagang. Para pihak yang berakad dipersyaratkan harus cakap menurut hukum. Dalam

pengertian hukum syara‟ harus sudah baligh dan dalam

kaitannya dengan hukum perdata sebagai hukum positif, yang bersangkutan minimal harus berusia 21 tahun.

3) Barang yang Menjadi Objek Jual-Beli (Mabi‟)

Barang yang menjadi objek jual-beli dipersyaratkan harus jelas dari segi sifat, jumlah, jenis yang akan diperjualbelikan termasuk halalan thoyiban, dan tidak tergolong pada barang yang haram atau yang mendatangkan mudharat. Selain itu, sifat barang harus bernilai. Objek murabahah dipersyaratkan telah menjadi milik dan dalam penguasaan penjual.

4) Harga Barang (Tsaman)

5) Kontrak atau Akad (Sighat atau Ijab-Qabul)

Dalam praktiknya, kontrak dapat dibuat secara tertulis di bawah tangan, namun juga dapat dibuat oleh notaris. Dibandingkan dengan perjanjian di bawah tangan, perjanjian secara notarial adalah lebih kuat.

e. Metode Penentuan Harga Jual dalam Murabahah

Menurut Wiyono dan Maulamin (2012:135), dalam ba‟i al -murabahah, syariah memperbolehkan bank untuk mengambil keuntungan atau laba atas transaksi tersebut yang disebut marjin. Marjin adalah laba kotor atau tingkat selisih antara biaya produksi dan harga jual di pasar (Kamus Besar Bahasa Indonesia, 2008:879). Dalam menentukan keuntungan ada beberapa cara, yakni sebagai berikut:

menstabilkan daya beli uang yang dipinjamkan bank, seharusnya persentase yang ditambahkan adalah sebesar estimasi inflasi yang akan datang atau dikurangi sebesar estimasi deflasi seandainya terjadi.

Rumus harga jual (cara pertama):

Harga jual = harga pokok aktiva murabahah (jumlah pembiayaan) + (mark up laba x n tahun)

2) Atas dasar dana yang dipinjam oleh nasabah, bank syariah menerapkan keuntungan transaksi misalnya 20%, jika dibayar dalam jangka satu atau dua tahun, maka untuk menstabilkan daya beli uang tersebut bank syariah dapat menambahkan sejumlah dua kali inflasi dua tahun yang akan datang. Sebagai contoh, diperkirakan inflasi 5% per tahun maka faktor

stabilizer daya beli untuk dua tahun adalah 2 x 5% = 10%. Jadi, selama dua tahun nasabah mengangsur pokok pinjaman ditambah keuntungan dan inflasi, yaitu 10% + 20% = 30%. Rumus harga jual (cara kedua):

3) Dalam penentuan harga jual bank, bank dapat menerapkan metode penetapan harga jual berdasarkan cost plus mark up. Rumus harga jual (cara ketiga):

Harga jual = harga pokok aktiva murabahah (jumlah pembiayaan) + cost recovery + mark up

Cost recovery adalah bagian dari estimasi biaya operasi bank syariah yang dibebankan kepada harga pokok aktiva

murabahah atau pembiayaan. Rumus perhitungan cost recovery:

Cost recovery = (harga pokok ativa murabahah atau pembiayaan) x estimasi biaya operasi satu tahun

Mark up atau laba ditentukan sekian persen dari harga pokok aktiva murabahah atau pembiayaan, misalnya 10%. Untuk menghitung marjin murabahah maka kita dapat menghitung dengan rumus:

{

}

Pokok Pembiayaan (k)Menurut Muhammad dalam Anggadini (2009:190), metode penetapan harga jual murabahah paling efisien adalah pada metode penetapan harga jual ketiga, yaitu dengan menambahkan cost recovery.

f. Metode Penentuan Angsuran Pokok dan Marjin dalam Murabahah

Berdasarkan kirteria transaksi syariah yang telah ditetapkan oleh Ikatan Akuntan Indonesia dalam Kerangka Dasar Penyajian dan Pelaporan Keuangan (KDPPLK) bank syariah yang berlaku mulai 1 Juni 2007, menurut Widodo (2010:37) ada beberapa metode pricing di bawah ini yang sebagian dipraktikan oleh Lembaga Keuangan Islam (LKI), antara lain:

1) Metode Marjin Anuitas

Metode ini merupakan modifikasi dari metode efektif. Metode ini mengatur jumlah angsuran pokok dan marjin yang dibayar agar sama setiap bulan. Jumlah angsuran pokok setiap bulan akan semakin besar, sementara jumlah marjin akan semakin kecil.

Angsuran Pokok (k) =

{

}

Pokok Pembiayaan x(

{

} x Pokok Pembiayaan x

Keterangan: M: Marjin

n : Jangka waktu dalam tahun k : Bulan cicilan ke-..

2) Metode Keuntungan Rata-Rata

Angsuran Pokok per Bulan =

Angsuran Marjin per Bulan =

Keterangan: M: Marjin

n : Jangka waktu dalam tahun 3) Metode Effective Rate

Metode ini menghitung marjin yang harus dibayar setiap bulan sesuai dengan saldo pokok pinjaman bulan sebelumnya.

Angsuran per bulan =

{

}

Keterangan: M: Marjin

4) Metode Flat Rate

Dalam metode ini, perhitungan bunga selalu menghasilkan nilai bunga yang sama setiap bulan, karena bunga dihitung dari persentasi bunga dikalikan pokok pinjaman awal.

Angsuran per bulan =

Keterangan:

Pokok pembiayaan : Harga Perolehan – Uang Muka MK : Marjin keuntungan

n : Jangka watu dalam tahun 5) Metode Keuntungan Menurun (Sliding Rate)

g. Perbandingan Kredit dengan Murabahah

Perbandingan dan perbedaan kredit pada bank konvensional dengan pembiayaan murabahah dapat dilihat dalam Tabel 2.1.

Tabel 2.1

Perbandingan Kredit dengan Murabahah

No. Perihal Kredit Murabahah

1. Sumber hukum Hukum positif Hukum syara‟ terutama Al-Quran dan Al-Hadist 2. Orientasi Keuntungan

finansial secara sepihak (Lembaga Keuangan

Konvensional) yang sifatnya duniawi

Falah, berkah dan mardho tillah, dengan jangkauan baik duniawi maupun ukhrowi 3. Prinsip dasar Pinjam meminjam

uang (loan atau

lending)

Jual-beli

4. Obyek transaksi Uang (money) Barang (goods) yang halal 5. Obyek transaksi

pembiayaan atas barang yang belum ada

Boleh Tidak boleh

6. Jangka waktu (tenor) transaksi

Berjangka pendek, menengah, panjang

Berjangka pendek dan menengah 7. Esensi Loan plus interest Cost plus margin

Lanjutan halaman sebelumnya

No. Perihal Kredit Murabahah

9. Imbalan (dasar) Penundaan waktu Bukan penundaan waktu

10. Imbalan (wujud)

Bunga Marjin

11. Imbalan (kaitannya dengan index)

Terkait Tidak boleh terkait

12. Imbalan (rumusan matematis)

Pelunasan = Pokok + Bunga

Harga jual = Harga pokok + Marjin

13. Imbalan (sifat) Floating rate

Penentunya adalah LKK

Fixed rate

Penentunya para pihak

14. Imbalan (potongan atau diskon) Berlaku otomatis dan pasti Hak prerogatif penjual

15. Imbalan (berlakunya potongan atau diskon)

Sebatas jangka waktu riil kredit

Nominal marjin tidak terkait waktu

16. Imbalan (kaitannya dengan time value of money)

Otomatis dan fungsional (pasti berlaku)

Tidak berlaku

17. Cara

pembayaran

Angsuran atau cicilan

Tunai, angsuran atau cicilan 18. Penggunaan

atau aplikasi transaksi Produktif dan konsumtif Produktif dan konsumtif 19. Manfaat

pembiayaan

Modal kerja dan investasi (jangka panjang)

Modal kerja dan konsumtif 20. Sifat aplikasi

kredit dan pembiayaan murabahah Terdapat bentangan waktu antara realisasi dan pelunasan Terdapat bentangan waktu antara realisasi dan pelunasan

21. Tujuan pembiayaan kredit atau murabahah Pembiayaan untuk segala hal Penggunaan modal pembiayaan Islami yang ideal, yaitu

mudharabah dan

musyarakah

Lanjutan halaman sebelumnya

No. Perihal Kredit Murabahah

22. Keterlambatan angsuran atau pelunasan

Dikenakan denda Dalam Islam tidak ada denda yang bersifat

menghukum 23. Denda

(perlakuan secara akuntansi)

Diakui sebagai pendapatan legal LKK

Dibukukan ke rekening Dana Sosial yang akan disalurkan untuk kemaslahatan umat (tidak terbatas pada kalangan muslim saja)

24. Kesimpulan Lending =/=

Murabahah

Murabahah =/=

Lending

Sumber: Widodo, 2010, hlm 113-115 h. Cakupan Standar Akuntansi Murabahah

Standar akuntansi tentang jual beli murabahah mengacu pada Peraturan Standar Akuntansi Keuangan (PSAK) No. 102 tentang Akuntansi Murabahah yang mulai berlaku secara efektif per 1 Januari 2008. PSAK No. 102 menggantikan PSAK No. 59 yang menyangkut tentang pengakuan, pengukuran, penyajian, dan pengungkapan murabahah. Menurut PSAK No. 102, cakupan ketentuan akuntansi yang diatur dalam akuntansi murabahah dapat diterapkan untuk lembaga keuangan syariah dan koperasi syariah yang melakukan transaksi murabahah baik sebagai penjual maupun pembeli.

Pengakuan dan Pengukuran

1) Pada saat perolehan, aset murabahah diakui sebagai persediaan sebesar biaya perolehan. Dalam transaksi ini entitas syariah akan mencatat, yakni sebagai berikut:

Nama Akun Debit Kredit

Persediaan murabahah Rp xx

Kas Rp xx

2) Pengukuran persediaan murabahah setelah perolehan terbagi dua, yaitu aktiva tersedia untuk dijual dalam murabahah

pesanan mengikat dan pesanan tidak mengikat. Adapun pengukuran untuk aktiva tersedia untuk dijual dalam

murabahah pesanan mengikat adalah sebagai berikut: (a) Dinilai sebesar biaya perolehan, dan

(b) Jika terjadi penurunan nilai aktiva karena usang, rusak, atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aset. Dalam hal terjadi penurunan nilai, maka akan dicatat yakni sebagai berikut:

Nama Akun Debit Kredit

Beban penurunan nilai Rp xx

Persediaan murabahah Rp xx

Apabila dalam murabahah tanpa pesanan atau murabahah

pesanan tidak mengikat maka pengukurannya adalah sebagai berikut:

(a) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasikan, mana yang lebih rendah, dan

(b) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan maka selisihnya diakui sebagai kerugian. Dalam hal ini entitas akan mencatat pengakuan kerugian, yakni sebagai berikut:

Nama Akun Debit Kredit

Kerugian penurunan nilai persediaan murabahah

Rp xx Cadangan penurunan nilai

persediaan murabahah

Rp xx

3) Diskon atau potongan pembelian dari pemasok diakui sebagai: (a) Pengurang biaya perolehan aset murabahah, jika terjadi

sebelum akad murabahah;

(b) kewajiban kepada pembeli, jika terjadi setelah akad

murabahah dan sesuai akad yang disepakati menjadi hak pembeli;

(c) tambahan keuntungan murabahah, jika terjadi setelah akad

murabahah dan sesuai akad menjadi hak penjual;

4) Pada saat akad murabahah, piutang murabahah diakui sebesar biaya perolehan aset murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan piutang

murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu saldo piutang dikurangi penyisihan piutang. Pada waktu akad, bank syariah akan mencatat sebagai berikut:

Nama Akun Debit Kredit

Kas / Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Pendapatan marjin murabahah Rp xx

5) Keuntungan murabahah diakui:

(a) Pada saat terjadinya penyerahan barang jika dilakukan secara tunai atau secara tangguh yang tidak melebihi satu tahun; atau

(b) selama periode akad sesuai dengan tingkat risiko dan upaya untuk merealisasikan keuntungan tersebut untuk transaksi tangguh lebih dari satu tahun. Metode-metode berikut ini digunakan dan dipilih sesuai dengan karakteristik risiko dan upaya transaksi murabahah nya:

(i) Keuntungan diakui saat penyerahan aset murabahah. Metode ini penerapan untuk murabahah tangguh dimana risiko penagihan kas dari piutang murabahah

relatif kecil. Untuk itu, keuntungan akan dicatat dalam jurnal sebagai berikut:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Pendapatan marjin murabahah Rp xx

(ii)Keuntungan diakui proporsional dengan besaran kas yang berhasil ditagih dari piutang murabahah. Metode ini terapan untuk transaksi murabahah tangguh dimana risiko piutang tak tertagih relatif besar dan atau beban untuk mengelola dan menagih piutang tersebut relatif besar juga. Untuk itu, jurnal yang harus dibuat saat penyerahan aset murabahah adalah sebagai berikut:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Pada saat menerima pelunasan piutang murabahah dan mengakui keuntungan murabahah secara proporsional dengan kas yang diterimanya:

Nama Akun Debit Kredit

Kas Rp xx

Marjin murabahah tangguhan Rp xx

Piutang murabahah Rp xx

(iii) Keuntungan diakui saat seluruh piutang murabahah

berhasil ditagih. Metode ini terapan untuk transaksi

murabahah tangguh dimana risiko piutang tidak tertagih dan beban pengelolaan piutang serta penagihannya cukup besar. Dalam praktiknya metode ini jarang digunakan, karena transaksi murabahah

tangguh mungkin tidak terjadi bila tidak ada kepastian yang memadai akan penagihan kasnya. Untuk metode ini, jurnal yang harus dibuat pada saat penyerahan aset adalah sebagai berikut:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Persediaan murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Pada saat menerima pelunasan piutang murabahah

secara keseluruhan dan mengakui keuntungan

murabahah:

Nama Akun Debit Kredit

Kas Rp xx

Marjin murabahah tangguhan Rp xx

Piutang murabahah Rp xx

Pendapatan marjin murabahah Rp xx

waktu yang disepakati diakui sebagai pengurang keuntungan

murabahah.

7) Potongan angsuran murabahah diakui sebagai berikut:

(a) Jika disebabkan oleh pembeli yang membayar secara tepat waktu, maka diakui sebagai pengurang keuntungan

murabahah. Jurnal yang harus dibuat yakni: (i) Pada saat pengakuan keuntungan murabahah:

Nama Akun Debit Kredit

Marjin murabahah tangguhan Rp xx

Pendapatan marjin murabahah Rp xx

(ii)Pada saat menerima pelunasan dan mengakui potongan angsuran sebagai pengurang keuntungan murabahah:

Nama Akun Debit Kredit

Kas Rp xx

Pendapatan marjin murabahah Rp xx

Piutang murabahah Rp xx

(b) Jika disebabkan oleh penurunan kemampuan pembayaran pembeli, maka diakui sebagai beban.

Untuk potongan pelunasan dini, entitas akan mencatat pengakuan pada saat penyelesaian dengan jurnal, yakni:

(a) Pada saat pengakuan keuntungan murabahah:

Nama Akun Debit Kredit

Marjin murabahah tangguhan Rp xx

(b) Pada saat menerima pelunasan:

Nama Akun Debit Kredit

Kas / Rekening nasabah Rp xx Beban lain-lain – potongan

angsuran murabahah

Rp xx

Piutang murabahah Rp xx

8) Denda dikenakan apabila pembeli lalai dalam melakukan kewajibannya sesuai dengan akad dan denda yang diterima diakui sebagai bagian dana kebajikan (qardhul hasan). Pada saat diterima denda diakui sebagai bagian dana sosial dan pada saat menerima denda entitas akan mengakui adanya penambahan sumber dana kebajikan. Jurnal yang dibuat untuk mencatat denda:

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xx Rekening simpanan wadiah –

dana kebajikan (qardhul hasan)

Rp xx

9) Uang muka (urbun)

Pengakuan dan pengukuran uang muka adalah sebagai berikut: (a) Uang muka diakui sebagai uang muka pembelian sebesar

jumlah yang diterima;

(c) jika barang batal dibeli oleh pembeli, maka uang muka dikembalikan kepada pembeli setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan oleh penjual. Atas uang muka tersebut di atas, penjual akan membuat pencatatan, yakni:

(a) Pada saat menerima uang muka, jurnal yang dibuat:

Nama Akun Debit Kredit

Kas / Rekening pembeli Rp xx Kewajiban lain – uang muka

murabahah

Rp xx

(b) Pada saat barang dibeli oleh pembeli, jurnal yang dibuat:

Nama Akun Debit Kredit

Piutang murabahah Rp xx

Marjin murabahah tangguhan Rp xx

Persediaan murabahah Rp xx

Kewajiban lain – uang muka

murabahah

Rp xx

Piutang murabahah Rp xx

(c) Jika pembeli batal membeli barang maka penjual akan mencatat pengembalian uang muka setelah dipotong biaya administrasi, jurnal yang dibuat:

Nama Akun Debit Kredit

Kewajiban lain – uang muka

murabahah

Rp xx

Pendapatan lain-lain Rp xx

Uang muka murabahah diakui sebagai bagian dari kewajiban atau utang di neraca, apabila sudah terjadi akad murabahah maka utang tersebut akan menjadi nol dan piutang murabahah akan dikurangi sebesar uang muka tersebut.

Penyajian

Penyajian transaksi murabahah di laporan keuangan bergantung pada rekening yang terpengaruh oleh transaksi murbahah. Berikut adalah penyajian rekening-rekening yang berkaitan dengan transaksi murabahah:

1) Piutang Murabahah

Piutang murabahah disajikan di neraca pada bagian aset dengan nama rekening piutang murabahah. Berdasarkan PSAK No. 102, piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang.

2) Keuntungan Murabahah Tangguhan

Keuntungan murabahah tangguhan disajikan di neraca pada bagian aset dengan nama keuntungan murabahah tangguhan sebagai pengurang (contra account) piutang murabahah. Piutang murabahah belum jatuh tempo terdiri atas piutang

piutang murabahah kurang lancer, piutang murabahah

diragukan, dan piutang murabahah macet. 3) Aset Murabahah

Rekening ini disajikan di neraca pada bagian aset. Namun demikian, dikarenakan setelah melakukan transaksi pembelian pihak bank syariah melakukan penyerahan aset murabahah

kepada pembeli, maka rekening ini biasanya memiliki saldo nol. Bank mendebit dan mengkredit rekening aset murabahah

secara bersamaan dengan jumlah yang sama. 4) Keuntungan Murabahah

Rekening ini disajikan di laporan laba rugi pada bagian pendapatan dengan nama rekening keuntungan murabahah. Rekening keuntungan murabahah merupakan gabungan total saldo murabahah akrual dan total saldo murabahah kas. Bank syariah pada umumnya menyampaikan laporan bagi hasil tahunan maupun secara bulanan kepada nasabah.

Pengungkapan

Berdasarkan PSAK No. 102, bank syariah sebagai penjual harus mengungkapkan hal-hal yang terkait dengan transaksi murabahah, tetapi tidak terbatas pada:

1) Harga perolehan aset murabahah;

3) pengungkapan yang diperlukan sesuai PSAK No. 101 tentang Penyajian Laporan Keuangan Syariah.

i. Pernyataan Standar Akuntansi Keuangan Nomor 55

Buletin Teknis No. 9 yang dikeluarkan oleh Ikatan Akuntan Indonesia pada tanggal 16 Januari 2013 menyebutkan bahwa lembaga keuangan syariah yang menerapkan anuitas untuk pengakuan laba transaksi pembiayaan murabahah sesuai Fatwa DSN No. 84/DSN-MUI/XII/2012 harus melakukan pengakuan dan pengukuran sesuai dengan ketentuan pada PSAK No. 55, termasuk akuntansi untuk penurunan nilai dari pembiayaan murabahah. Pengakuan dan pengukuran ini terdapat dalam paragraf 17 sampai paragraph 20 tentang Suku Bunga Efektif, yaitu:

1) Entitas harus memasukkan kerugian kredit yang terjadi dalam estimasi arus kas ketika menghitung suku bunga efektif (Paragraf 17).

bunga pasar akan memengaruhi suku bunga efektifnya (Paragraf 19).

4) Jika entitas merevisi estimasi pembayaran atau penerimaannya, maka entitas menyesuaikan nilai tercatat aset keuangan atau liabilitas keuangan (atau kelompok instrumen keuangan) untuk mencerminkan arus kas aktual dan arus kas estimasi yang telah direvisi. Entitas menghitung kembali nilai tercatat dengan menghitung nilai kini dari estimasi arus kas masa depan menggunakan suku bunga efektif awal dari instrumen keuangan tersebut. Penyesuaian ini diakui sebagai pendapatan atau beban dalam laba rugi (Paragraf 20).

Ketentuan PSAK No. 55 mengenai pengakuan cadangan kerugian penurunan nilai terdapat pada paragraf 102, yaitu proses estimasi terhadap jumlah kerugian penurunan nilai dapat menghasilkan satu nilai atau kisaran (range) nilai kerugian yang mungkin terjadi. Dalam hal yang terakhir, entitas harus mengakui kerugian akibat penurunan nilai sebesar estimasi terbaik dalam kisaran tersebut dengan mempertimbangkan seluruh informasi relevan yang tersedia sebelum laporan keuangan diterbitkan mengenai kondisi yang terjadi pada tanggal neraca. Ketentuan PSAK No. 55 mengenai pengukuran cadangan kerugian penurunan nilai terdapat pada paragraf 65 yang meingindikasikan bahwa kerugian penurunan nilai dapat dikatakan telah terjadi jika terdapat bukti objektif penurunan nilai, yaitu jumlah kerugian penurunan nilai untuk pinjaman yang diukur pada biaya perolehan diamortisasi adalah selisih antara nilai tercatat pinjaman dengan nilai kini pembayaran pokok pinjaman dan bunga di masa datang yang didiskonto pada suku bunga efektif awal pinjaman tersebut. B. Hasil-Hasil Penelitian Terdahulu

Tabel 2.2

Hasil-Hasil Penelitian Terdahulu

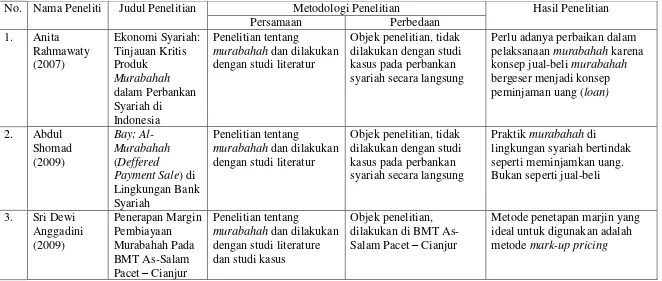

No. Nama Peneliti Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Anita Rahmawaty (2007) Ekonomi Syariah: Tinjauan Kritis Produk Murabahah dalam Perbankan Syariah di Indonesia Penelitian tentang

murabahah dan dilakukan dengan studi literatur

Objek penelitian, tidak dilakukan dengan studi kasus pada perbankan syariah secara langsung

Perlu adanya perbaikan dalam pelaksanaan murabahah karena konsep jual-beli murabahah

bergeser menjadi konsep peminjaman uang (loan)

2. Abdul Shomad (2009)

Bay; Al-Murabahah

(Deffered

Payment Sale) di Lingkungan Bank Syariah

Penelitian tentang

murabahah dan dilakukan dengan studi literatur

Objek penelitian, tidak dilakukan dengan studi kasus pada perbankan syariah secara langsung

Praktik murabahah di

lingkungan syariah bertindak seperti meminjamkan uang. Bukan seperti jual-beli

3. Sri Dewi Anggadini (2009) Penerapan Margin Pembiayaan Murabahah Pada BMT As-Salam Pacet – Cianjur

Penelitian tentang

murabahah dan dilakukan dengan studi literature dan studi kasus

Objek penelitian, dilakukan di BMT As-Salam Pacet – Cianjur

Metode penetapan marjin yang ideal untuk digunakan adalah metode mark-up pricing

Lanjutan halaman sebelumnya

No. Nama Peneliti Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Edib Smolo (2010)

Al-Bay Bithaman Ajil (BBA) as Practiced in Malaysia: A Critical Review

Penelitian dilakukan dengan studi literatur dan studi kasus

Objek penelitian, dilakukan di Malaysia

Penggunaan kontrak BBA secara ekstensif dan ketergantungan bank syariah pada mode

pembiayaan berbasis utang akan menimbulkan konvergensi bank syariah menjadi bank

konvensional yang berbasis bunga

5. Kurneawati (2011)

Analisis Perlakuan Akuntansi Piutang

Murabahah Pada PT. Bank Rakyat Indonesia KCI Gubeng Surabaya

Penelitian tentang

murabahah dan dilakukan dengan studi literatur, studi kasus

Objek penelitian,

dilakukan pada PT. Bank BRI KCI Gubeng

Suarabaya

BRI Syariah memberi kuasa kepada nasabah untuk membeli barang, maka dibukukan dalam perkiraan piutang wakalah

sebesar uang yang diserahkan kepada nasabah, sedangkan apabila barangnya telah ada dan telah diserahkan kepada nasabah, baru dibukukan dalam perkiraan piutang murabahah

6. Ekaputri Ciptani Febriati (2013)

Analisis

Penerapan PSAK 55 Atas Cadangan Kerugian

Penurunan Nilai

Penelitian dilakukan dengan studi literatur dan studi kasus

Tidak terdapat variabel

murabahah. Objek

penelitian, dilakukan pada PT Bank BRI.

Proses pengakuan CKPN oleh PT. Bank Rakyat Indonesia. Tbk dicatat pada biaya perolehan diamortisasi diukur

menggunakan suku bunga efektif awal instrumen, serta

Lanjutan halaman sebelumnya

No. Nama Peneliti Judul Penelitian Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

diberikan, bukan hanya yang berkualitas rendah dalam proses estimasi terhadap penurunan nilai. Sedangkan pada proses pengukuran CKPN oleh PT. Bank Rakyat Indonesia. Tbk, aset keuangan dievaluasi secara kolektif diukur berdasarkan kerugian historis yang pernah dialami perusahaan, yaitu membandingkan tingkat

kerugian historis aset keuangan tersebut dengan tingkat kerugian historis dengan aset serupa yang telah diobservasi.

Metode proporsional Metode Anuitas

PSAK 102 PSAK 55

Studi kasus pada PT Bank Syariah Mandiri C. Kerangka Pemikiran

[image:67.595.144.509.238.715.2]Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam Gambar 2.3.

Metode pengakuan keuntungan pembiayaan murabahah

(Fatwa No. 84/DSN-MUI/XII/2012 dan Buletin Teknis IAI No. 9)

Mengacu pada Mengacu pada

Bagaimana metode pengakuan keuntungan pembiayaan murabahah yang dilakukan PT Bank Syariah Mandiri?

Lanjutan halaman sebelumnya

Hasil dan Pembahasan

Kesimpulan, Implikasi, Keterbatasan dan Saran

Gambar 2.3

BAB III

METODE PENELITIAN A. Ruang Lingkup Penelitian

Objek penelitian dilakukan pada PT Bank Syariah Mandiri, yang berlokasi di Wisma Mandiri I Jl. MH. Thamrin No. 5 Jakarta 10340, Indonesia pada tanggal 4 Juni 2013 s.d. 10 Juli 2013. Ruang lingkup penelitian ini hanya mencakup atas transaksi pembiayaan murabahah yang dilakukan oleh PT Bank Syariah Mandiri.

B. Metode Penelitian

1. Paradigma Penelitian

2. Sumber Data dan Teknik Pengumpulan Data a. Sumber Data

Sumber data yang digunakan untuk penelitian ini adalah data primer, yakni data yang diperoleh langsung dari informan yang bersangkutan. Menur