ANALISIS KELAYAKAN FINANSIAL

BUDIDAYA MELON HIDROPONIK

(Studi Kasus: PT. Mekar Unggul Sari, Cileungsi, Bogor)

Rinrin Rindyani

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

ANALISIS KELAYAKAN FINANSIAL

BUDIDAYA MELON HIDROPONIK

(Studi Kasus: PT. Mekar Unggul Sari, Cileungsi, Bogor)

Rinrin Rindyani 106092002998

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Program Studi Agribisnis

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

PENGESAHAN UJIAN

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Juni 2011

DAFTAR RIWAYAT HIDUP

DATA DIRI

Nama : Rinrin Rindyani

Tempat Tanggal Lahir : Garut, 14 September 1988

Kewarganegaraan : Indonesia

Status : Belum Menikah

Alamat : Jl. Benda Barat 13B Blok D 35 No. 4 Pamulang

Permai II, Kecamatan Pamulang, Kota Tangerang

Selatan

Telepon : 085695679570 / 021-46440344

e-mail : rin_rindyani@yahoo.com

RINGKASAN

RINRIN RINDYANI, Analisis Kelayakan Finansial Budidaya Melon Hidroponik (Studi kasus: PT. Mekar Unggul Sari, Cileungsi, Bogor). Di bawah bimbingan SETYO ADHIE dan JUNAIDI.

Buah melon yang dibudidayakan di PT. Mekar Unggul Sari ditujukan untuk komersial sebagai sarana petik buah di wahana melon Taman Wisata Mekarsari dan pemenuhan konsumsi pengunjung. Oleh karena itu, PT. Mekar Unggul Sari melakukan produksi melon secara berkesinambungan. Untuk itu dalam melakukan produksi diperlukan suatu tahapan budidaya yang baik agar mendapatkan produksi buah yang unggul. Melon hidroponik yang diusahakan secara komersial dapat mendatangkan keuntungan yang lebih banyak. Hal ini disebabkan secara umum kualitas melon hidroponik lebih unggul dibandingkan dengan melon yang ditanam di tanah.

Budidaya melon hidroponik PT. MUS sudah berjalan mulai dari tahun 1997 hingga sekarang. Budidaya melon hidroponik membutuhkan biaya yang sangat besar karena menggunakan teknologi greenhouse dan drip irigation. Pada tahun 2008 PT. MUS mengalami penurunan tingkat produksi penjualan mencapai 20% yang disebabkan timbul serangan penyakit karena menurunnya efektifitas fungsi

greenhouse yang terjadi karena kerusakan pada solar tuff dan screen net, sehingga saat hujan air hujan masuk ke dalam greenhouse. Nilai kerugian yang diderita mencapai Rp. 10.118.995. Untuk menanggulangi masalah tersebut PT. MUS melakukan sanitasi greenhouse dan pada tahun 2009 PT. MUS melakukan reinvestasi untuk perbaikan seluruh greenhouse dengan harapan optimalisasi greenhouse sangat berperan agar tanaman berproduksi secara optimal, sehingga terjadi peningkatan produksi penjualan.

Tujuan penelitian ini adalah: (1) Menganalisis kelayakan budidaya melon hidroponik PT. MUS setelah dilakukan reinvestasi solar tuff dan screen net berdasarkan kelayakan finansial. (2) Menganalisis sensitivitas kelayakan finansial budidaya melon hidroponik PT. MUS apabila terjadi perubahan biaya dan pendapatan.

ix Analisis kelayakan finansial budidaya melon hidroponik untuk melihat layak atau tidak budidaya melon hidroponik melalui perhitungan BEP, NPV, IRR,

Profitability Index (PI), Payback Periode dan Analisis sensitifitas dengan asumsi, (1) peningkatan harga benih melon sebesar 9%; (2) peningkatan harga nutrisi sebesar 9%; (3) peningkatan upah tenaga kerja sebesar 9%; (4) peningkatan harga benih melon, nutrisi dan upah tenaga kerja sebesar 9%; (5) penurunan pendapatan sebesar 10%; (6) peningkatan harga benih melon sebesar 9% dengan modal pinjaman 20%; (7) peningkatan harga nutrisi sebesar 9% dengan modal pinjaman 20%; (8) peningkatan harga uapah tenaga kerja sebesar 9% dengan modal pinjaman 20%; (9) peningkatan harga benih melon, nutrisi dan upah tenaga kerja sebesar 9% dengan modal pinjaman 20%; (10) penurunan pendapatan sebesar 10% dengan modal pinjaman 20%.

Hasil analisis kelayakan finansial budidaya melon hidroponik pada PT. MUS 100% modal sendiri dinyatakan layak. Hal ini ditandai dengan nilai NPV positif Rp. 58.678.244. IRR 22,8% lebih besar dari tingkat suku bunga sebesar 14%. Nilai PI sebesar 1,37 lebih besar dari satu. Payback Periode selama 6 tahun 11 bulan.

KATA PENGANTAR

Bismillahirrohmanirrohim

Assalamu’alaikum. Wr. Wb

Puji Syukur Alhamdulillah kita panjatkan kehadirat Allah SWT atas

Rahmat, Karunia, Taufik dan Hidayah-Nya sehingga penyusunan skripsi ini dapat

diselesaikan oleh penulis. Shalawat serta salam tidak lupa dipanjatkan kepada

junjungan kita Nabi Besar Muhammad SAW. beserta keluarga dan sahabatnya

yang telah membawa umat manusia menuju jalan kebaikan.

Penyusunan skripsi ini merupakan salah satu syarat untuk mendapatkan

gelar Sarjana Pertanian.

Pada kesempatan ini, penulis menyampaikan rasa terima kasih yang

mendalam kepada semua pihak yang telah ikut membantu dalam penyusunan

skripsi ini. Untaian terima kasih yang dalam penulis tujukan kepada:

1. Kedua orang tua penulis tercinta, Ujang Aminuddin dan Tetty Nurhayati, atas

segala dukungan moril maupun materil, motivasi, semangat dan bantuan yang

tak kenal lelah kepada penulis untuk tetap optimis dan istiqamah. Serta untuk

Adik tercinta, ananda Nurcholis Majid membantu dalam penyelesaian skripsi

ini.

2. Bapak Dr.Syopiansyah Jaya Putra,M.Sis selaku Dekan Fakultas Sains dan

vi

3. Drs. Acep Muhib, MM dan Riski Adi Puspitasari, MMA selaku Ketua dan

Sekretaris Program Studi Agribisnis yang telah memberikan suatu komitmen,

dorongan, dan program pendidikan sesuai kebutuhan mahasiswanya.

4. Bapak Ir. Setyo Adhie, M.Si dan Bapak Ir. Junaidi, M.Si selaku pembimbing

skripsi yang telah memberikan arahan dan motivasi kepada penulis yang tiada

henti.

5. Ibu Ir. Lilis Imamah Ichadayati, M.Si dan Bapak Masrul Huda, SE, M.Si

selaku penguji skripsi yang telah memberikan arahan dan saran mengenai

penyusunan skripsi ini.

6. Dosen – dosen Agribisnis yang telah memberikan kesempatan kepada penulis

untuk menimba ilmu pengetahuan.

7. Bapak Gunadi, Aa Ade, Aa Nyangnyang dan staff PT. MUS lainnya yang

telah memberikan arahan, saran dan informasi dalam penyusunan skripsi di

Wahana Melon Hidroponik.

8. Ibu Ummi Kalsum, Tante Lies beserta keluarga. Terima kasih untuk dukungan

serta motivasi dalam penyelesaian skripsi ini.

9. The Princess tersayang, Ulfa, Ajeng, Wiwin, Nia, Gina, Rifa dan Nisa atas

kebersamaan, kehangatan dan kekeluargaan yang terjalin selama kuliah, yang

telah berbagi suka dan duka serta memberikan semangat dan motivasi (tetap

semangat,,kalian pasti bisa!!). Serta teman – teman angkatan 2006 : Ari

(Alhamdulillah bisa nyusul juga he...) buat Ali, Tohir, Purwanto, dan Andi

vii

Mawardi, Ikhsan, Dana, Angger, Heru, Budi, Dzul, Lutfi, Pedri, Reza,

k”Laode, Surade ( ayooo smangat,,,masih banyak yang harus dijalani ^^ )

10.K’Dewi, K’Riri, K’pury dan kakak serta adik yag lain terima kasih do’a dan

motivasinya.

11.Seluruh pihak yang telah membantu dan namanya tidak dapat disebutkan satu

per satu. Terima kasih atas dukungan dan motivasinya, Semoga Allah SWT

membalas segala kebaikan yang telah diberikan kepada penulis.

Harapan penulis semoga skripsi ini dapat bermanfaat , sebagai bahan

memperkaya pengetahuan bagi mereka yang membacanya dan terutama bagi

penulis sendiri.

Akhir kata, penulis mohon maaf apabila ada kekhilafan dalam kata pengantar

ini.

Wassalamu’alaikum. Wr. Wb

Jakarta, Juni 2011

DAFTAR ISI

2.1.2.1. Hidroponik Subtrat ... 8

2.1.2.2. Hidroponik NFT (Nutrient Film Technique) . 8 2.1.2.3. Aeroponik ... 9

2.1.3. Penerapan Hidroponik ... 9

2.1.3.1. Konstruksi Rumah Kaca (Greenhouse)... 9

2.1.3.2. Sistem Irigasi ... 10

2.1.3.3. Perlengkapan Hidroponik ... 10

2.1.3.4. Proses Budidaya ... 11

2.1.4. Analisis Kelayakan Finansial ... 12

2.1.4.1. Investasi dan Reinvestasi... 12

2.1.4.2. Biaya ... 13

2.1.4.3. Penerimaan dan Pendapatan ... 16

2.1.4.4. Break Event Point (BEP) ... 14

2.1.4.5. Net Present Value (NPV) ... 15

2.1.4.6. Internal Rate of Return (IRR) ... 16

2.1.4.7. Profitability Indeks (PI) ... 16

2.1.4.8. Payback Period ... 17

2.1.4.9. Analisis Sensitivitas ... 17

2.2. Penelitian Terdahulu ... 18

xi

BAB III METODE PENELITIAN ... 22

3.1. Lokasi dan Waktu Penelitian ... 22

3.2. Jenis dan Sumber Data... 22

3.3. Metode Pengumpulan Data ... 23

3.4. Metode Pengolahan Data dan Analisis Data ... 23

3.4.1. Analisis Kualitatif ... 23

3.4.2.6. Analisis Sensitivitas ... 27

3.5. Definisi Operasional ... 29

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 30

4.1. Profil PT. Mekar Unggul Sari ... 30

4.2. Visi dan Misi ... 31

4.3. Letak dan Keadaan Geografis ... 32

4.4. Struktur Organisasi ... 32

4.5. Wahana Melon PT. Mekar Unggul Sari ... 35

4.5.1. Sarana Hidroponik ... 35

4.5.2. Teknik Budidaya Melon Hidroponik ... 37

4.5.3. Pemasaran ... 43

5.2. Penerimaan dan Pendapatan Budidaya Melon Hidroponik .. 51

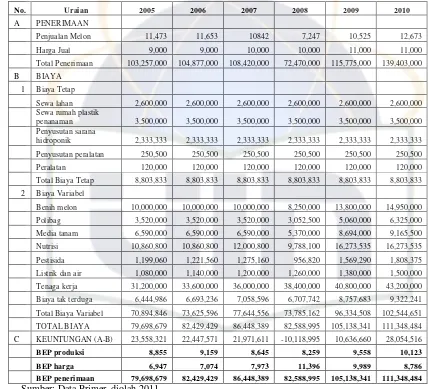

5.3. Analisis Break Event Point (BEP) ... 52

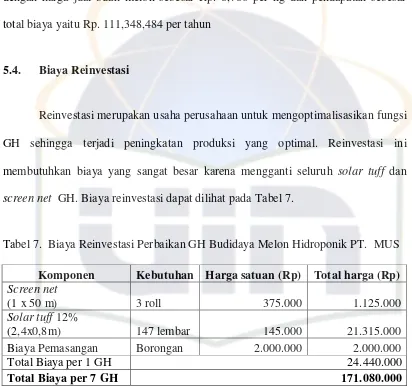

5.4. Biaya Reinvestasi ... 55

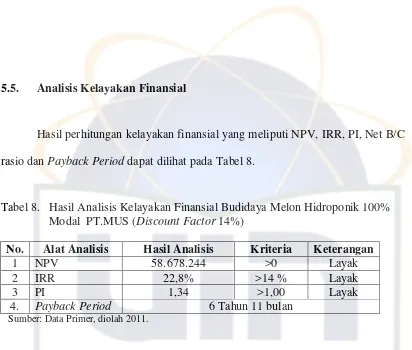

5.5. Analisis Kelayakan Finansial ... 56

xii

BAB VI KESIMPULAN ... 65

6.1. Kesimpulan ... 65

6.2. Saran ... 67

DAFTAR PUSTAKA ... 68

xiii

DAFTAR TABEL

1. Pedoman Penyiraman ... 40

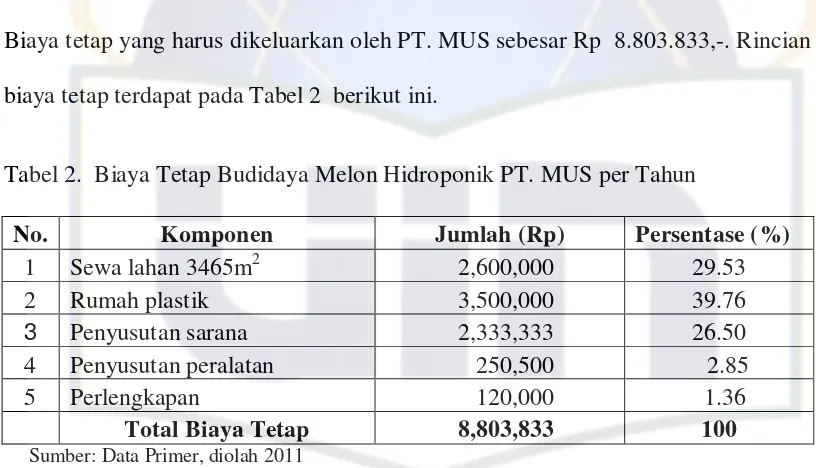

2. Biaya Tetap Budidaya Melon Hidroponik PT. MUS per Tahun ... 46

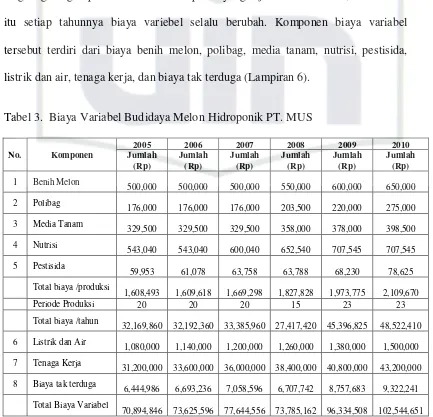

3. Biaya Variabel Budidaya Melon Hidroponik PT. MUS ... 47

4. Total Biaya Budidaya Melon Hidroponik PT. MUS ... 50

5. Penerimaan dan Pendapatan Budidaya Melon Hidroponik PT. MUS .... 52

6. Hasil Analisis BEP Budidaya Melon Hidroponik PT. MUS... 53

7. Biaya Reinvestasi Perbaikan GH Budidaya Melon Hidroponik PT. MUS ... 55

8. Hasil Analisis Kelayakan Finansial Budidaya Melon Hidroponik 100% Modal PT.MUS (Discount Factor 14%) ... 56

9. Hasil Analisis Sensitivitas Finansial Budidaya Melon Hidroponik dengan 20% Modal Pinjaman dan 80% Modal PT.MUS (DF 14%) .... 58

10.Hasil Analisis Sensitivitas Budidaya Melon Hidroponik Terhadap Perubahan Biaya dan Pendapatan Asumsi 100% Modal Sendiri ... 59

11.Hasil Analisis Sensitivitas Budidaya Melon Hidroponik Terhadap Perubahan Biaya dan Pendapatan Asumsi 20% Modal Pinjaman dan 80% Modal PT.MUS (Discount Factor 14%) ... 62

DAFTAR GAMBAR 1. Grafik Break Event Point ... 16

xiv

DAFTAR LAMPIRAN

1. Data Buah-buah Taman Wisata Mekar Sari ... 70

2. Tingkat Suku Bunga Kredit Investasi Bank Umum Periode 2005-2009 76

3. Laju Inflasi Nasional Periode 2005-2009... 76

4. Biaya Sewa Lahan Budidaya Melon Hidroponik ... 77

5. Rekapitulasi Biaya Tetap Budidaya Melon Hidroponik PT. MUS ... 78

6. Rekapitulasi Biaya Tidak Tetap Budidaya Melon Hidroponik PT. MUS 79

7. Analisis Pendapatan PT. MUS ... 80

8. Biaya Reinvesatasi Solar Tuff dan Screen Net PT. MUS... 81

9. Perhitungan Pembayaran Bunga dan Cicilan Pokok Pinjaman ... 82

10.Proyeksi Arus Kas Budidaya Melon Hidroponik PT. MUS

(100% Modal Sendiri) ... 83

11.Analisis Sensitivitas Budidaya Melon Hidroponik PT. MUS

(20% Pinjaman Bank 80% Modal Sendiri) ... 84

12.Analisis Sensitivitas Benih Melon Naik 9% Biaya Variabel Lain Tetap

(100% Modal Sendiri) ... 85

13.Analisis Sensitivitas Nutrisi Melon Naik 9% Biaya Variabel Lain Tetap

(100% Modal Sendiri) ... 85

14.Analisis sensitivitas Upah Tenaga Kerja Naik 9% Biaya Variabel Lain

Tetap (100% Modal Sendiri) ... 86

15.Analisis Sensitivitas Benih Melon, Nutrisi, dan Upah Tenaga Kerja

Naik 9% Biaya Variabel Lain Tetap (100% Modal Sendiri) ... 86

16.Analisis Sensitivitas Pendapatan Turun 10 % Biaya Variabel Tetap

(100% Modal Sendiri) ... 87

17.Analisis Sensitivitas Benih Melon Naik 9% Biaya Variabel Lain Tetap

(20% Pinjaman Bank 80% Modal Sendiri) ... 88

18.Analisis Sensitivitas Nutrisi Melon Naik 9% Biaya Variabel Lain Tetap

(20% Pinjaman Bank 80% Modal Sendiri) ... 88

19.Analisis Sensitivitas Upah Tenaga Kerja Naik 9% Biaya Variabel Lain

xv 20.Analisis Sensitivitas Benih Melon, Nutrisi, dan Pestisida Naik 9%

Biaya Variabel Lain Tetap (20% Pinjaman Bank 80% Modal sendiri) .. 89

21.Analisis Sensitivitas Pendapatan Turun 10 % Biaya Variabel Tetap (20% Pinjaman Bank 80% Modal Sendiri) ... 90

22.Foto-foto Budidaya Melon Hidroponik PT. MUS ... 91

23.Struktur Organisasi PT. Mekar Unggul Sari ... 92

24.Peta Taman Wisata Mekarsari ... 93

25.Daftar Pertanyaan Wawancara ... 94

BAB I PENDAHULUAN

1.1. Latar Belakang

Melon merupakan jenis tanaman buah-buahan yang mudah untuk

dikembangkan. Tanaman melon merupakan salah satu tanaman yang perlu

mendapat prioritas utama diantara tanaman-tanaman hortikultura lainnya karena

harga buah melon relatif lebih tinggi dibandingkan dengan komoditas hortikultura

pada umumnya. Hal ini memberikan keuntungan kepada petani atau pengusaha

pertanian tanaman melon.

PT. Mekar Unggul Sari adalah perusahaan yang mengelola Taman Wisata

Mekarsari. Taman Wisata Mekarsari (TWM) merupakan salah satu pusat

pelestarian keanekaragaman hayati (plasma nutfah) buah-buahan tropika terbesar

di Indonesia, khususnya jenis buah-buahan unggul yang dikumpulkan dari

daerah-daerah di Indonesia (Lampiran 1). Selain kegiatan pelestarian, dilakukan juga

penelitian budidaya (agronomi), pemuliaan (breeding), dan perbanyakan bibit

unggul untuk kemudian disebarluaskan kepada petani dan masyarakat umum.

Taman Wisata Mekarsari sebagai pusat pelestarian plasma nutfah

hortikultura/buah-buahan Indonesia (tropis) dimanfaatkan untuk kegiatan

penelitian, pendidikan, budidaya, dan wisata. Salah satu kegiatan pelestarian

buah-buahan tropika pada PT. MUS adalah budidaya melon hidroponik.

Buah melon yang dibudidayakan di PT. MUS ditujukan untuk komersial

sebagai sarana petik buah di wahana melon Taman Wisata Mekarsari dan

2 melon secara berkesinambungan. Untuk itu dalam melakukan produksi diperlukan

suatu tahapan budidaya yang baik agar mendapatkan produksi buah yang unggul.

Melon hidroponik yang diusahakan secara komersial dapat mendatangkan

keuntungan yang lebih banyak. Hal ini disebabkan secara umum kualitas melon

hidroponik lebih unggul dibandingkan dengan melon yang ditanam di tanah.

Budidaya melon hidroponik PT. MUS sudah berjalan mulai dari tahun

1997 hingga sekarang. Budidaya melon hidroponik membutuhkan biaya yang

sangat besar karena menggunakan teknologi greenhouse dan drip irigation. Pada

tahun 2008 PT. MUS mengalami penurunan tingkat produksi penjualan mencapai

20% yang disebabkan timbul serangan penyakit karena menurunnya efektifitas

fungsi greenhouse yang terjadi karena kerusakan pada solar tuff dan screen net,

sehingga saat hujan air hujan masuk ke dalam greenhouse. Nilai kerugian yang

diderita mencapai Rp. 10.118.995 (Lampiran 7). Untuk menanggulangi masalah

tersebut PT. MUS melakukan sanitasi greenhouse dan pada tahun 2009 PT. MUS

melakukan reinvestasi untuk perbaikan seluruh greenhouse dengan harapan

optimalisasi greenhouse sangat berperan agar tanaman berproduksi secara

optimal, sehingga terjadi peningkatan produksi penjualan.

Keputusan untuk melakukan reinvestasi solar tuff dan screen net ini

membutuhkan dana cukup besar. Berdasarkan latar belakang tersebut, penulis

melakukan penelitian dengan mengkaji lebih dalam dan menganalisis tingkat

kelayakan finansial perusahaan tersebut setelah dilakukan reinvestasi solar tuff

dan screen net dalam judul “Analisis Kelayakan Finansial Budidaya Melon

3

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka dapat dirumuskan

permasalahan sebagai berikut:

1. Bagaimana kelayakan budidaya melon hidroponik PT. MUS setelah

dilakukan reinvestasi solar tuff dan screen net ditinjau dari analisis finansial?

2. Bagaimana sensitivitas kelayakan finansial budidaya melon hidroponik

PT. MUS jika terjadi perubahan biaya dan pendapatan ?

1.3. Tujuan Penelitian

Berdasarkan rumusan permasalahan tersebut, maka tujuan penelitian

adalah sebagai berikut:

1. Menganalisis kelayakan budidaya melon hidroponik PT. MUS setelah

dilakukan reinvestasi solar tuff dan screen net berdasarkan kelayakan

finansial.

2. Menganalisis sensitivitas kelayakan finansial budidaya melon hidroponik

PT. MUS apabila terjadi perubahan biaya dan pendapatan.

1.4. Manfaat Penelitian

Berdasarkan permasalahan-permasalahan yang telah dijabarkan di atas,

4 1. Bagi penulis

Menerapkan ilmu yang telah diperoleh selama kuliah dan menambah

pengalaman dan wawasan ilmu pengetahuan, khususnya studi kelayakan

usaha.

2. Bagi perusahaan

Penelitian ini diharapkan berguna bagi pemilik perusahaan agar mengetahui

kelayakan usahanya dan sebagai bahan pertimbangan dalam pengambilan

keputusan untuk pengembangan usaha mendatang.

3. Bagi akademis

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan acuan

dalam melakukan penelitian selanjutnya.

4. Bagi umum

Hasil penelitian ini diharapkan berguna bagi pihak-pihak yang ingin

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Tanaman Melon

Prihmantoro dan Indriani (1995:8-9) menerangkan dalam dunia

tumbuh-tumbuhan (Plantarum), tanaman melon termasuk dalam keluarga labu-labuan

(Cucurbitaceae) seperti halnya dengan blewah (Cucumis melo L.), semangka

(Citrullus vulgaris Sehardo), mentimun (Cucumis setivus L.), pare (Momordica

charantia L. Roxb.) dan waluh (Cucurbita moschata). Melon termasuk tanaman

yang menghasilkan biji sehingga dimasukkan tumbuhan berbiji (Spermatophyta).

Biji melon tertutup oleh bakal buah sehingga dimasukkan ke dalam golongan

tumbuhan berbiji tertutup (Angiospermae). Tanaman melon terdiri dari dua daun

lembaga sehingga dimasukkan dalam kelas tumbuhan berbiji belah (dikotil) dan

tergolong dalam genera Cucumis.

Melon termasuk tanaman buah dari famili Cucurbitaceae. Banyak yang

menyebutkan buah melon berasal dari Lembah Panas Persia di daerah Mediterania

yang merupakan perbatasan antara Asia Barat dengan Eropa dan Afrika. Tanaman

ini akhirnya tersebar luas ke Timur Tengah dan Eropa. Pada abad ke-14, melon

dibawa ke Amerika oleh Columbus dan akhirnya ditanam secara luas di Colorado,

California, dan Texas. Akhirnya melon tersebar ke seluruh penjuru dunia,

terutama di daerah tropis dan subtropis, termasuk Indonesia. Setelah tahun 1990,

melon berkembang cukup pesat di Indonesia, karena petani mulai yang banyak

6 Indonesia, tetapi kini sudah menjadi buah "pencuci mulut" yang populer. Buah ini

sering disuguhkan di tempat-tempat pesta secara terpisah atau bersama dengan

semangka, pepaya, dan nanas. Buah melon dimanfaatkan sebagai buah segar

dengan kandungan vitamin C yang cukup tinggi (Anonimious, 2009:153).

Varietas melon yang umum di pasaran diantaranya sky rocket, action,

monami red, glamour, select rocket, jade dew, honey dew, autumn sweet, golden

prize, red queen, dan emerald sweet (Anonimious, 2009:154).

Melon lebih senang tumbuh di dataran menengah yang suhunya agak

dingin, yakni pada ketinggian 300-1.000 m dpl. Di dataran rendah yang

ketinggiannya kurang dari 300 m dpl, buah melon berukuran lebih kecil dan

dagingnya agak kering (kurang berair). Tanah yang baik untuk budidaya melon

adalah jenis tanah andosol atau tanah liat berpasir yang banyak mengandung

bahan organik untuk memudahkan akar tanaman berkembang. Pertumbuhan

melon membutuhkan suhu yang sejuk dan kering. Suhu ideal bagi pertumbuhan

melon berkisar 25-30° C. Melon tidak dapat tumbuh jika suhu kurang dari 18°C.

Melon susah tumbuh di tempat yang kelembapan udara rendah (kering) dan

ternaungi. Tanaman ini lebih senang di daerah terbuka, tetapi sinar matahari tidak

7

2.1.2. Teknik Hidroponik

Hidroponik berasal dari bahasa Yunani yaitu hydro berarti air dan ponous

berarti kerja. Sesuai arti tersebut, bertanam secara hidroponik merupakan

teknologi bercocok tanam yang menggunakan air, nutrisi, dan oksigen

(Anonimious, 2010:1).

Menurut Rosari dalam Sumarni dan Rosliani (2005:6) beberapa kelebihan

dan kekurangan sistem hidroponik dibandingkan dengan pertanian konvensional

yaitu :

a. Kelebihan sistem hidroponik antara lain:

1) Penggunaan lahan lebih efisien

2) Tanaman berproduksi tanpa menggunakan tanah

3) Kuantitas dan kualitas produksi lebih tinggi dan lebih bersih

4) Penggunaan pupuk dan air lebih efisien

5) Pengendalian hama dan penyakit lebih mudah

b. Kekurangan sistem hidroponik antara lain:

1) Membutuhkan modal yang besar

2) Pada kultur substrat, kapisitas memegang air media substrat lebih kecil

dari pada media tanah sehingga akan menyebabkan pelayuan tanaman

yang cepat dan stres yang serius.

Sutiyoso (2004:1) menjelaskan bahwa di Indonesia, hidroponik yang

berkembang pertama kali yaitu hidroponik substrat, setelah hidroponik substrat,

hidroponik NFT (Nutrien Film Technique) mulai dikenal di Indonesia, kemudian

8

2.1.2.1.Hidroponik Subtrat

Menurut Lingga (2005:7) hidroponik subtrat tidak menggunakan air

sebagai media, tetapi menggunakan media padat (bukan tanah) yang dapat

menyerap atau menyediakan nutrisi, air, dan oksigen serta mendukung akar

tanaman seperti halnya fungsi tanah.

Bahan-bahan yang bisa digunakan sebagai media tanam pada hidroponik

metode subtrat adalah arang sekam, pasir, kerikil, batu apung, cocopeat,

rockwool, dan spons. Media-media tersebut harus steril, bisa menyimpan air

sementara, porous, dan bebas dari unsur hara. Media tersebut berfungsi sebagai

tempat menyimpan air nutrisi sementara dan tempat tersebut berfungsi sebagai

tempat berpijak akar. Sistem irigasi tetes digunakan untuk menyuplai kebutuhan

unsur hara dari air nutrisi yang disiram ke tanaman menggunakan (Anonimious,

2010:56).

2.1.2.2.Hidroponik NFT (Nutrien Film Technique)

Sutiyoso (2004:2) menjelaskan bahwa kata “film“ dalam hidroponik

nutrien film technique menunjukkan aliran air tipis. Hidroponik ini hanya

menggunakan aliran air (nutrien) sebagai medianya.

Menurut Lingga (2005:11) NFT merupakan model budidaya dengan

meletakan akar tanaman pada lapisan air yang dangkal. Air tersebut tersirkulasi

dan mengandung nutrisi sesuai kebutuhan tanaman. Perakaran bisa berkembang

di dalam larutan nutrisi karena disekeliling perakaran terdapat selapis larutan

9

2.1.2.3.Aeroponik

Sutiyoso ( 2004:5) menerangkan bahwa aeroponik berasal dari kata aero

yang berarti udara dan ponus yang berarti daya. Aeroponik dapat diartikan dengan

memberdayakan udara. Prinsip kerja dari aeroponik yaitu menyemburkan larutan

hara dalam bentuk kabut hingga mengenai akar tanaman. Larutan hara tersebut

akan diserap oleh akar tanaman. Tanaman pada sistem aeroponik ditanam dengan

cara digantung sehingga akar tanaman menggantung di dalam suatu bak. Pangkal

batang dimasukkan ke dalam helaian styrofoam yang telah dilubangi agar dapat

berdiri.

2.1.3. Penerapan Hidroponik

2.1.3.1.Konstruksi Rumah Plastik (Greenhouse)

Sutiyoso (2003: 18) menjelaskan bahwa greenhouse merupakan bangunan

yang dibuat untuk melindungi tanaman dari gangguan luar, misalnya cahaya

matahari, hujan, angin, maupun hama dan penyakit. Rumah plastik dibangun

dengan rangka yang terbuat dari kayu atau bambu. Atapnya menggunakan helaian

plastik UV (ultra violet). Sisi serra plastik dikelilingi dengan kasa (screen) plastik

untuk menghindari hama masuk, dengan demikian kemungkinan kerusakan

tanaman oleh serangan hama dapat dihindarkan. Sisi yang terbuat dari kasa masih

dapat dilalui udara untuk ventilasi sehingga dapat mengurangi udara yang terlalu

10 kasa dapat meredam kecepatan aliran angin sehingga tidak ada tanaman yang

rusak.

2.1.3.2.Sistem Irigasi

Sutiyoso (2003: 20) menyatakan bahwa sistem irigasi di dalam greenhouse

memerlukan perencanaan yang cermat. Diperlukan sepasang tong plastik untuk

menyimpan pekatan pupuk, dari tong inilah pekatan dituangkan ke dalam tendon

larutan. Tandon tersebut dipasangi paralon yang akan mengalirkan larutan hara ke

selang PE yang terdapat di bak tanaman. Menggunakan pompa untuk mengalirkan

dan mendorong air. Pompa air dipilih yang bertekanan tinggi dan bervolume besar

agar dapat memberi pancaran kabut pada puluhan springkler sekaligus. Biaya

operasional pompa seperti ini tergolong mahal karena daya listriknya antara

800-1600 watt dan dijalankan terus menerus siang malam tanpa henti. Apabila ingin

dijalankan secara terputus-putus, misalnya lima menit on dan lima menit off, maka

diperlukan timer yang mahal harganya, tetapi disisi lain dapat menurunkan biaya

listrik.

2.1.3.3.Perlengkapan Hidroponik

Pada prinsipnya perlengkapan hidroponik terdiri atas : (Anonimious,

2010:22)

a. Media tumbuh tanaman (polybag, arang sekam, dan tali perambat).

b. Perlengkapan alat ukur (PH meter, EC meter, termometer, dan lain-lain).

c. Perlengkapan suplai air (pompa air, tangki pembuatan nutrisi, pipa distribusi,

11

2.1.3.4.Proses Budidaya

Anonimious (2010: 23-24) dalam buku ”Bertanam Secara Hidroponik”

mejelaskan bahwa proses budidaya secara hidroponik diawali dengan persiapan

media tanam. Media tanam kemudian dimasukkan ke dalam polibag kecil sebagai

media penyemaian benih, dan polibag besar untuk proses pembesaran.

Penyemaian benih dilaksanakan di tempat tersendiri (di dalam rumah plastik

persemaian) sampai berumur dua minggu dengan perawatan secara manual.

Selanjutnya bibit yang telah siap tanam, dipindahkan ke dalam media tumbuh

dalam polibag besar dan siap dibesarkan. Sementara penyemian dilakukan,

instalasi tangki, pompa dan pipa irigasi dipersiapkan dengan cara menghubungkan

tangki air dengan seluruh polibag besar menggunakan pipa PE.

Kunci keberhasilan budidaya hortikultura sistem hidroponik adalah pada

pemberian komposisi pupuk yang tepat, sesuai dengan jenis dan umur tanaman.

Untuk itu, unsur hara yang dibutuhkan tanaman dipasokkan ke media tumbuh

secara terukur dan berkala. Perlakuan khusus seperti pemangkasan dahan/ranting

yang tak berguna, pembuatan tali rambatan, pencegahan dan pemberantasan hama

perlu dilakukan secara teliti. Pemangkasan bakal buah perlu dilakukan agar buah

yang disisakan untuk dipanen benar-benar tumbuh optimal karena mendapat

makanan yang cukup.

Proses pemanenan dilakukan secara manual dengan memilih buah yang

telah benar-benar masak. Artinya proses pemanenan dapat dilakukan tidak

12

2.1.4. Analisis Kelayakan Finansial

Menurut Kasmir dan Jakfar (2008: 6), pengertian analisis kelayakan

adalah penelitian yang dilakukan secara mendalam untuk menentukan apakah

usaha yang akan dijalankan akan memberikan manfaat yang lebih besar

dibandingkan dengan biaya yang akan dikeluarkan.

Selanjutnya Kasmir dan Jakfar (2008: 15) menjelaskan bahwa kelayakan

finansial adalah untuk menilai kemampuan perusahaan dalam memperoleh

pendapatan serta besarnya biaya yang dikeluarkan. Dari sini akan terlihat

pengembalian uang yang ditanamkan seberapa lama akan kembali.

Tujuan menganalisis kelayakan finansial, menurut Umar (2007: 178)

adalah untuk menentukan rencana investasi melalui perhitungan biaya dan

manfaat yang diharapkan, dengan membandingkan antara pengeluaran dan

pendapatan, seperti ketersediaan dana, biaya modal, kemampuan proyek untuk

membayar kembali dana tersebut dalam waktu yang telah ditentukan dan menilai

apakah usaha akan dapat dikembangkan selanjutnya.

2.1.4.1.Investasi dan Reinvestasi

Menurut Suratman (2001:6) investasi adalah penggunaan sumber

keuangan atau usaha dalam waktu tertentu dari setiap orang yang menginginkan

keuntungan darinya. Salah satu konsep investasi adalah penganggaran modal,

sebab penganggaran modal merupakan konsep penggunaan dana di masa yang

13 Investasi secara umum dapat diartikan sebagai “penanaman” seperti dalam

bidang ilmu (pendidikan, training), pembelian tanah, gedung, penanaman modal

dan sebagainya. Secara khusus dapat diartikan sebagai “Penanaman Modal”

seperti investasi tetap, modal kerja, surat-surat berharga dan saham. Sedangkan

penanaman modal kembali disebut reinvestasi (Z dan Rozalina, 2004:194).

2.1.4.2.Biaya

Biaya dalam suatu kegiatan usaha terdiri dari dua jenis, yaitu biaya

investasi dan biaya modal kerja. Biaya investasi adalah biaya yang diperlukan

dalam pembangunan proyek, terdiri dari pengadaan tanah, gedung, mesin,

peralatan, dan biaya lainnya yang berhubungan dengan pengembangan proyek.

Biaya modal kerja dalah biaya yang dikeluarkan untuk membiayai kegiatan usaha

setelah pembangunan proyek siap, terdiri dari biaya tetap (fixed cost) dan biaya

tidak tetap (variable cost) (Ibrahim, 2003:133).

Menurut Soekartawi (2006:56) biaya tetap umumnya didefinisikan sebagai

biaya yang relatif tetap jumlahnya, dan terus dikeluarkan walaupun produksi yang

diperoleh banyak atau sedikit. Jadi besarnya biaya tetap ini tidak tergantung pada

besar kecilnya produksi yang diperoleh. Di sisi lain biaya tidak tetap atau biaya

variabel biasanya didefinisikan sebagai biaya yang besar kecilnya dipengaruhi

14

2.1.4.3.Penerimaan dan Pendapatan

Soekartawi dkk (1986:76) menjelaskan bahwa penerimaan adalah nilai

uang yang diterima dari penjualan produk usahatani yang bisa berwujud tiga hal,

yaitu hasil penjualan produk yang akan dijual, hasil penjualan produk sampingan,

dan produk yang dikonsumsi rumah tangga selama melakukan kegiatan usahatani.

Menurut Soekartawi (2006:57) pendapatan adalah selisih antara

penerimaan dan semua biaya. Data pendapatan dapat digunakan sebagai ukuran

untuk melihat apakah suatu usaha menguntungkan atau merugikan. Berdasarkan

data pendapatan itu pula kita dapat melihat sampai seberapa besar keuntungan

atau kerugiaan usaha tersebut.

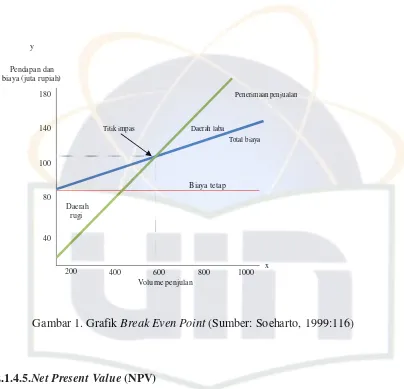

2.1.4.4.Break Even Point (BEP)

Soeharto (1999:13) menyatakan bahwa break even point adalah titik di

mana total biaya produksi sama dengan pendapatan. Titik impas menunjukkan

bahwa tingkat produksi telah menghasilkan pendapatan yang sama besarnya

dengan biaya produksi yang dikeluarkan. Dengan asumsi bahwa harga penjualan

per unit produksi adalah konstan maka jumlah unit pada titik impas.

Berdasarkan grafik pada Gambar 1 terlihat bahwa perusahaan dengan

biaya tetap yang tinggi harus memproduksi dan menjual lebih banyak produk

untuk sampai pada titik impas dibanding perusahaan dengan biaya tetap lebih

15

Gambar 1. Grafik Break Even Point (Sumber: Soeharto, 1999:116)

2.1.4.5.Net Present Value (NPV)

Samryn (2002:241) menjelaskan net present value (NPV) atau nilai

sekarang merupakan hasil perhitungan yang menunjukkan kesetaraan pendapatan,

arus kas, atau penghematan biaya dari investasi yang diperkirakan akan diperoleh

pada masa yang akan datang dengan nilai investasi yang dilakukan saat ini,

berdasarkan pertimbangan perubahan daya beli uang atau nilai waktu uang.

Menurut metode NPV seluruh aliran kas bersih di-present value-kan atas

dasar faktor diskonto (discount factor = DF), hasilnya dibandingkan dengan

initial investment. Selisih antara keduanya merupakan NPV. Faktor diskonto

adalah suatu angka yang apabila dikalikan dengan arus kas bersih atau

16 nilai kas tersebut pada saat investasi, berdasarkan tingkat bunga modal yang

berlaku. Bunga modal biasanya dianggap sebagai rate of return minimal yang

harus dicapai dari suatu investasi (Samryn, 2002:240)

2.1.4.6.Internal Rate of Return (IRR)

Internal rate of return (IRR) adalah metode untuk menghitung tingkat

bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang

penerimaan-penerimaan kas bersih di masa-masa mendatang. Apabila tingkat

bunga ini lebih besar dari pada tingkat bunga relevan (tingkat keuntungan yang

disyaratkan), maka investasi dikatakan menguntungkan, kalau lebih kecil

dikatakan merugikan. IRR ini dapat dihitung dengan menemukan DF yang dapat

menjadikan NPV sama dengan nol (Husnan dan Suwarsono, 2000:210).

2.1.4.7.Profitability Indeks (PI)

Variasi lain dari kriteria NPV adalah profitability indeks, yang

menunjukkan kemampuan mendatangkan laba per satuan nilai investasi

(Soeharto, 1999:115). Menurut Husnan dan Suwarno (2000:211) Profitability

Indeks (PI) adalah metode yang membandingkan antara nilai sekarang

penerimaan-penerimaan kas bersih di masa datang dengan nilai sekarang

investasi. Apabila nilainya lebih besar dari satu maka proyek dikatakan

17

2.1.4.8.Payback Period

Payback period adalah jangka waktu yang diperlukan untuk

mengembalikan modal suatu investasi, dihitung dari aliran kas bersih (net). Aliran

kas bersih adalah selisih pendapatan terhadap pengeluaran per tahun. Periode

pengembaliaan biasanya dinyatakan dalam jangka waktu per tahun (Soeharto,

1999:134).

2.1.4.9.Analisis Sensitivitas

Gittinger (1986:250) menjelaskan analisis sensitivitas adalah analisis yang

dapat melihat pengaruh-pengaruh yang akan terjadi akibat keadaan yang

berubah-ubah. Analisis ini dapat melihat kembali kepekaan manfaat sekarang

netto, atau terhadap biaya-biaya operasional yang terus meningkat. Di bidang

pertanian, proyek-proyek sensitif berubah-ubah akibat empat masalah utama

diantaranya harga, keterlambatan pelaksanaan, kenaikan biaya dan hasil. Untuk

mengukur perubahan yang terjadi maka perlu diasumsikan bahwa

perubahan-perubahan yang terjadi itu hanya pada satu bagian saja, sedangkan yang lain

dianggap tetap (Sofyan, 2004: 117).

Analisis sensitivitas menentukan resiko investasi didasarkan pada

kemungkinan yang paling optimis sampai pada kemungkinan yang paling pesimis

(Suratman, 2001:137). Sehubungan dengan hal tersebut, maka dirasakan perlu

dilakukan analisis sensitivitas untuk menguji kelayakan usaha akibat adanya

18

2.2. Penelitian Terdahulu

Andriayani (2009), meneliti analisis kelayakan finansial usahatani cabai

dengan sistem irigasi tetes di PT. Agro 1973. Untuk menghitung kelayakan

finansial usahatani cabai dengan sistem irigasi tetes menggunakan kriteria

investasi berupa Net Present Value (NPV), Internal Rate of Return (IRR) dan

Payback Periode. Hasil penelitian menunjukkan bahwa penerimaan total

usahatani per tahun sebesar Rp. 150.766.200,- /tahun dengan produksi total

29.561 kg/tahun maka diperoleh payback periode selama 1 tahun 8 bulan.

Berdasarkan hasil perhitungan NPV dengan discount rate 12% diperoleh NPV

sebesar Rp. 72.598.248.- dan nilai IRR sebesar 25,68 %. Dapat disimpulkan

bahwa usahatani cabai dengan sistem irigasi tetes di PT. Agro 1973 layak untuk

diusahakan lebih lanjut, karena NPV bernilai positif (lebih dari nol) dan IRR lebih

besar dari discount rate.

Dwikawara (2010), melakukan penelitian analisis kelayakan finansial

jambu biji melalui penerapan irigasi tetes di desa Ragajaya, Bogor. Pada

penelitian tersebut nilai Net Present Value (NPV) yang diperoleh petani

menggunakan irigasi tetes dengan penurunan output hingga 15 % pada tingkat

suku bunga disconto 11 % adalah lebih besar Rp. 358.838.843.- atau 165,72%

dibandingkan dengan nilai NPV pada kondisi yang sama dengan pengairan tadah

hujan. Begitu pula dengan Net B/C Rasio, pada irigasi tetes Net B/C Rasio lebih

besar 2,8 atau 62,22% dan IRR lebih besar 12,28 % dibandingkan usahatani

jambu biji dengan tadah hujan. Akibat dari pemanfaatan teknologi irigasi tetes

19 disimpulkan usahatani jambu biji dengan penerapan irigasi tetes ini cukup layak

untuk dijalankan usahanya.

2.3. Kerangka Pemikiran

Penelitian dimulai dengan mengamati keadaan PT. MUS khususnya di

Wahana Melon. Penelitian dilanjutkan dengan mendeskripsikan kegiatan usaha,

seperti budidaya melon hidroponik, tenaga kerja, dan penjualan terkait dengan

pemasaran yang dilakukan perusahaan. Hal-hal tersebut perlu diketahui untuk

melihat sejauh mana kemampuan manajemen perusahaan dalam mengelola usaha

budidaya melon hidroponik. Untuk mengetahui apakah usaha tersebut layak atau

tidak dilakukan kajian pada segi finansial. Pertama akan dianalisis biaya-biaya

usaha yang dikeluarkan oleh perusahaan yang meliputi biaya tetap dan biaya

variabel. Kedua, dianalisis besarnya pendapatan yang diterima dari hasil

penjualan melon kemudian dianalisis Break Event Point (BEP) budidaya melon

hidroponik. Pada saat terjadi penurunan pendapatan perusahaan telah melakukan

reinvestasi solar tuff dan screen net. Biaya reinvestasi solar tuff dan screen net

tersebut menjadi landasan untuk menghitung penilaian kelayakan yaitu NPV,

IRR, Profitability Index, dan Payback Period. Untuk mengetahui sejauh mana

pengaruh yang terjadi atas perubahan harga di masa yang akan datang maka

dilakukan analisis sensitivitas. Variabel-variabel yang digunakan sebagai alat

analisis sensitivitas pada penelitian diantaranya adalah : (1) peningkatan harga

benih melon sebesar 9%; (2) peningkatan harga nutrisi sebesar 9%; (3)

20 nutrisi dan tenaga kerja sebesar 9%; (5) penurunan pendapatan sebesar 10%; (6)

peningkatan harga benih melon sebesar 9% dengan modal pinjaman 20%; (7)

peningkatan harga nutrisi sebesar 9% dengan modal pinjaman 20%; (8)

peningkatan upah tenaga kerja sebesar 9% dengan modal pinjaman 20%; (9)

peningkatan harga benih melon, nutrisi dan upah tenaga kerja sebesar 9% dengan

modal pinjaman 20%; (10) penurunan pendapatan sebesar 10% dengan modal

pinjaman 20%.

Hasil perhitungan tersebut dapat disimpulkan apabila usaha layak maka

usaha tersebut dapat terus dilaksanakan dan rekomendasi difokuskan pada

pengembangan perusahaan ke depan, sedangkan apabila usaha tersebut tidak

layak maka perusahaan tersebut harus mengadakan perbaikan dalam usaha dan

adanya pengefisienan terhadap biaya yang dikeluarkan dan perlu adanya

perbaikan dalam perusahaan. Untuk lebih jelas, maka alur kerangka pemikiran

BAB III

METODOLOGI PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di PT. Mekar Unggul Sari yang terletak di

Jalan Raya Jonggol KM 3, Cileungsi, Bogor. Waktu penelitian dilaksanakan pada

bulan Oktober 2010.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan adalah data kualitatif dan data kuantitatif.

Sumber data dalam penelitian ini adalah dengan menggunakan data primer dan

data sekunder. Data primerdiperoleh dari data langsung perusahaan yang berupa

hasil pengamatan langsung dan wawancara dengan pimpinan Wahana Melon

PT. Mekar Unggul Sari dan karyawan dengan bantuan kuesioner yang telah

dipersiapkan. Data sekunder diperoleh dari laporan manajemen perusahaan dan

instansi yang terkait. Data sekunder juga diperoleh melalui proses membaca,

mempelajari, dan mengambil keterangan yang diperlukan dari buku-buku atau

majalah, penelitian terdahulu, serta sumber-sumber data lainnya yang

23

3.3. Metode Pengumpulan Data

Pengumpulan data penelitian ini akan menggunakan dua metode, yaitu :

1. Pengamatan langsung

Pengamatan langsung dengan mengamati secara langsung objek penelitian

sehingga dapat diperoleh gambaran yang nyata tentang segala aktivitas

budidaya melon hidroponik dan keadaan wahana melon yang dikelola oleh

PT. MUS. Hasil pengamatan yang ada dijadikan pertanyaan untuk menyusun

daftar pertanyaan wawancara dalam rangka pengambilan data primer

(Lampiran 25).

2. Wawancara

Wawancara dengan melakukan tanya jawab secara langsung dengan pimpinan

wahana melon dan karyawan di bidang pengolahan yang memiliki informasi

yang diperlukan mengenai gambaran umum lokasi penelitian, biaya-biaya

produksi, teknik budidaya melon hidroponik, dan proses pemasaran.

3.4. Metode Pengolahan Data dan Analisis Data

3.4.1. Analisis Kualitatif

Analisis kualitatif digunakan untuk mengetahui informasi mengenai

gambaran umum perusahaan, proses budidaya melon hidroponik, pemasaran hasil

melon hidroponik yang diterapkan pada PT. MUS, serta tenaga kerja yang

24

3.4.2. Analisis Kuantitatif

Analisis kuantitatif mencakup pembahasan mengenai biaya-biaya usaha

meliputi biaya tetap, biaya variabel, hasil penjualan, dan biaya reinvestasi,

kemudian dilakukan analisis kelayakan finansial budidaya melon hidroponik di

PT. MUS untuk melihat layak atau tidak usaha budidaya melon hidroponik

melalui perhitunganBEP,NPV, IRR, profitability index (PI), Payback Period dan

Analisis sensitivitas. Data kuantitatif diolah secara manual dengan menggunakan

kalkulator dan komputer dengan program Microsoft Excel sebagai alat bantu

perhitungan data serta hasilnya disajikan dalam bentuk tabel.

3.4.2.1. Break Event Point (BEP)

Sutiyoso (2004: 93) menjelaskan bahwa Break Event Point (BEP)

merupakan titik impas karena pada titik tersebut usaha tidak memperoleh

keuntungan dan tidak pula rugi. Ada dua cara perhitungan BEP, yaitu BEP

produksi dan BEP harga.

BEP produksi = Total Biaya____ Harga Rata-rata / kg

BEP harga = Total Biaya_

25

3.4.2.3.Net Present Value (NPV)

Umar (2005 : 200) menjelaskan Net Present Value (NPV) merupakan

selisih antara Present Value dari investasi dengan nilai sekarang dari

penerimaan-penerimaan kas bersih (aliran kas operasional maupun aliran kas terminal) di masa

yang akan datang . Rumus NPV adalah sebagai berikut:

n CFt

NPV = ∑ I0

t=1 ( 1 + K)t

dimana : CFt = aliran kas per tahun pada periode t I0 = investasi awal pada tahun 0

K = suku bunga (discount rate)

Kriteria penilaian : - jika NPV > 0, maka usulan proyek diterima

- jika NPV < 0, maka usulan proyek ditolak

- jika NPV = 0, nilai perusahaan tetap waktu usulan

proyek diterima ataupun ditolak.

3.4.2.4.Internal Rate of Return (IRR)

Menurut Umar (2005 : 198) Metode ini digunakan untuk mencari tingkat

bunga yang menyamakan nilai sekarang dari arus kas yang diharapkan di masa

datang, atau penerimaan kas dengan pengeluaran investasi awal.

Rumus IRR adalah sebagai berikut:

n CFt I0 = ∑

26

Kriteria penilaiannya adalah jika IRR yang didapat ternyata lebih besar

dari rate of return yang ditentukan maka investasi dapat diterima.

3.4.2.5.Profitability Index (PI)

Menurut Umar (2005 : 201) Pemakaian metode profitability index (PI) ini

caranya adalah dengan menghitung melalui perbandingan antara nilai sekarang

(present value) dari rencana penerimaan-penerimaan kas bersih di masa yang akan

datang dengan nilai sekarang (present value) dari investasi yang ditanamkan. Jadi,

profitability index dapat dihitung dengan membandingkan antara PV kas masuk

dengan PV kas keluar. Rumus PI adalah sebagai berikut:

PV kas masuk PI =

PV kas keluar

Kriteria penilaiannya adalah:

1. Jika PI > 1, maka usulan proyek dikatakan menguntungkan.

2. Jika PI < 1, maka usulan proyek tidak menguntungkan.

3.4.2.6. Payback Period

Menurut Umar (2005 : 197) Payback period adalah suatu periode yang

diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment)

27 Nilai investasi

Payback Period = x 1 tahun Kas Masuk Bersih

Kriteria penilaiannya adalah jika payback period lebih pendek waktunya

dari maximum umur proyek-nya maka usulan investasi dapat diterima.

3.4.2.7.Analisis Sensitivitas

Analisis sensitivitas bertujuan untuk mengetahui seberapa peka kelayakan

usaha terhadap perubahan pada tiap-tiap bagian dari tahapan analisis usaha. Untuk

mengukur perubahan yang terjadi maka perlu diasumsikan bahwa

perubahan-perubahan yang terjadi itu hanya pada satu bagian saja, sedangkan yang lain

dianggap tetap (Sofyan, 2004: 117).

Penelitian ini akan diamati perubahan NPV, IRR, profitability index (PI),

dan Payback Period jika terjadi perubahan pada variabel-variabel alat analisis.

Variabel-variabel yang digunakan sebagai alat analisis sensitivitas pada penelitian

diantaranya adalah : (1) peningkatan harga benih melon sebesar 9%; (2)

peningkatan harga nutrisi sebesar 9%; (3) peningkatan upah tenaga kerja sebesar

9%; (4) peningkatan harga benih melon, nutrisi dan upah tenaga kerja sebesar 9%;

(5) penurunan pendapatan sebesar 10%; (6) peningkatan harga benih melon

sebesar 9% dengan modal pinjaman 20%; (7) peningkatan harga nutrisi sebesar

9% dengan modal pinjaman 20%; (8) peningkatan upah tenaga kerja sebesar 9%

dengan modal pinjaman 20%; (9) peningkatan harga benih melon, nutrisi dan

upah tenaga kerja sebesar 9% dengan modal pinjaman 20%; (10) penurunan

28 Asumsi dasar yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Biaya-biaya yang digunakan adalah biaya riil dari apa yang sebenarnya terjadi.

2. Initial Invesment berasal dari biaya yang dikeluarkan untuk reinvestasi.

3. Kegiatan produksi yang dilakukan merupakan kegiatan produksi yang

optimal, sehingga volume produksi setiap tahun meningkat dengan asumsi

hingga tahun ke-10 mencapai produksi optimal. Dengan asumsi bahwa selama

periode tersebut, tidak terjadi peristiwa yang tidak dapat diprediksi

sebelumnya seperti bencana alam.

4. Harga jual melon ditetapkan berdasarkan kebijakan perusahaan yaitu terjadi

kenaikan harga sebesar Rp. 1000 per 2 tahun.

5. Umur proyek diasumsikan selama 10 tahun (umur ekonomis rumah plastik

setelah dilakukan reinvestasi solar tuff dan screen net adalah 10 tahun)

6. Tingkat diskonto yang digunakan dalam analisis ini adalah sebesar 14%, yang

merupakan tingkat suku bunga rata-rata kredit investasi Bank Umum periode

2005-2009 (Lampiran 2).

7. Rata-rata inflasi nasional periode 2005-2009 sebesar 9% menjadi dasar

penentuan kenaikan harga biaya operasional (Lampiran 3).

8. Penurunan pendapatan sebesar 10% didasarkan pada kemungkinan

menurunnya produktivitas melon pada tahun mendatang.

9. Sumber modal terdiri dari modal sendiri dan modal pinjaman dengan

pinjaman sebesar 20%.

10.Biaya angsuran tetap selama 10 tahun dan biaya bunga berdasarkan sisa

29

3.5. Definisi Operasional

1. Biaya tetap adalah biaya yang jumlahnya tetap, tidak tergantung pada

perubahan tingkat kegiatan dalam menghasilkan keluaran atau produk di

dalam interval tertentu. Biaya dikatakan tetap dilihat dari besarnya jumlah

biaya bukan per unit.

2. Biaya variabel adalah biaya yang jumlahnya berubah-ubah sesuai dengan

perubahan tingkat produksi. Titik berat dari biaya variabel ini adalah jumlah

dari biaya variabel tersebut dan bukan besarnya biaya variabel per unit.

3. Biaya investasi adalah semua biaya yang dikeluarkan dan terpakai habis untuk

memulai usaha.

4. Biaya reinvestasi adalah semua biaya yang dikeluarkan untuk memperbaiki

kinerja perusahaan.

5. Total biaya adalah jumlah biaya yang dikeluarkan selama umur proyek

berlangsung.

6. Penyusutan adalah biaya yang secara periodik harus dikeluarkan sebagai

konsekuensi atas penurunan kinerja asset, mesin, atau alat akibat pemakaian.

7. Umur ekonomis adalah umur dari suatu asset yang berakhir secara ekonomi

penggunaan asset tersebut tidak menguntungkan lagi secara ekonomi,

walaupun secara teknis umur teknis asset tersebut masih dapat dipakai.

8. Umur teknis adalah umur asset yang berlaku secara teknis asset yang dipakai

tidak dapat dipergunakan lagi.

9. Inflasi adalah kecenderungan dari harga-harga yang naik secara umum dan

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

4.1. Profil PT. Mekar Unggul Sari

PT. Mekar Unggul Sari adalah perusahaan yang mengelola Taman Wisata

Mekarsari. Taman Wisata Mekarsari didirikan atas inisiatif Yayasan Purna Bhakti

Pertiwi yang diketuai oleh Almarhumah Ibu Tien Soeharto. Taman Wisata

Mekarsari mulai beroprasi pada tanggal 14 Oktober 1995, dan diresmikan pada

tanggal 14 Oktober 1995 oleh presiden Soeharto.

Secara terinci tujuan pokok PT. MUS adalah untuk:

1. Menciptakan kebun hortikultura yang terdiri atas kebun buah, kebun sayur,

dan tanaman hias.

2. Memberikan alternatif obyek wisata baru bagi wisatawan asing maupun

domestik.

3. Taman rekreasi hortikultura yang kelak dapat dikembangkan menjadi pusat

studi hortikultura terutama bagi buah-buahan dan sayur-sayuran dataran

rendah.

4. Memanfaatkan potensi yang ada untuk pengembangan, penelitian, dan

produksi, baik melalui pembinaan maupun pemberdayaan para petani.

5. Menciptakan lapangan kerja baru di lingkungan kecamatan Cileungsi.

6. Memanfaatkan secara maksimum segenap potensi yang ada dengan azas

31 PT. MUS dibangun di atas areal bekas perkebunan karet di wilayah

Kecamatan Cileungsi, Kabupaten Bogor, Propinsi Jawa Barat. Luas areal

seluruhnya 266,4 Ha, menghampar di desa Mekarsari, Dayeuh, Mampir, dan

Cileungsi Kidul, berada pada ketinggian 70-80 meter di atas permukaan laut.

Proses pembangunan terdiri dari 3 tahapan, yaitu:

1. Tahap pertama pembangunan sarana penunjang, yaitu bangunan air terjun

(BAT), jalan, kebun, nursery, hidroponik, instalasi pipa air dan instalasi

listrik. Pengelolaan tahap ini diserahkan kepada PT. MUS yang diselesaikan

pada tanggal 1 Januari 1995.

2. Tahap kedua, meliputi pembangunan gedung pengelolaan atau Graja Krida

Sari (GKS), plaza, bursa bibit dan bursa tanaman (garden center), bursa

buah, shelter kereta, tempat ibadah dan peturasan. Pembangunan tahap kedua

ini diselesaikan sebelum peresmiannya yaitu pada tanggal 14 Oktober 1995.

3. Tahap ketiga, meliputi pembangunan laboratorium, gudang pasca panen,

kebun percobaan, instalasi pengelolaan limbah, dan rumah plastik

(greenhouse).

4.2. Visi dan Misi

Visi yang diterapkan oleh PT. Mekar Unggul Sari adalah “Agroturism

and Education / Consultan Service”.

Visi yang ingin dicapai tersebut tertuang dalam misinya, yaitu :

Meningkatkan daya tarik wisata melalui diversifikasi produk (temati dan

32

Menciptakan kebun hortikultura yang terdiri dari kebun buah-buahan,

sayuran, bunga-bungaan, dan tanaman hias yang berfungsi sebagai kebun

produksi, kebun koleksi juga sekaligus sebagai plasma nutfah.

4.3. Letak dan Keadaan Geografis

PT. MUS terletak di Jalan Raya Cileungsi-Jonggol KM 3. Dibangun di

atas areal bekas perkebunan karet di wilayah Kecamatan Cileungsi, Kabupaten

Bogor, Propinsi Jawa Barat. Luas areal seluruhnya 266,4 Ha, menghampar di

desa Mekarsari, Dayeuh, Mampir, dan Cileungsi Kidul, berada pada ketinggian

70-80 meter di atas permukaan laut. Dengan letak geografis pada 060 35’ LS dan

1060 52’ BT. Curah hujan cukup besar berkisar 3000-4000 mm/th, suhu udara

harian 250 C -400 C.

4.4. Struktur Organisasi

PT. MUS dipimpin oleh seorang Direktur Utama (Dirut). Dalam

menjalankan tugasnya Dirut diawasi oleh komisaris. Direktur utama dibantu oleh

seorang General Manajer (GM) yang bertugas untuk memimpin operasional

harian perusahan, bertanggung jawab atas jalannya roda perusahaan, memberikan

pertimbangan atas kinerja perusahaan, mengontrol dan mengevaluasi hasil

perencanaan perusahaan. GM dibantu oleh marketing dan PR, legal serta

sekretaris. GM juga dibantu oleh seorang penasehat atau disebut GM advisor. GM

33 keuangan serta divisi riset dan development (Lampiran 23). Mekanisme kerja

masing-masing divisi adalah sebagai berikut :

1. Divisi Komersil

Divisi komersil membawahi 3 bagian pengembangan usaha di antaranya :

a. Bagian Pengembangan Usaha Agro (PUA) yang menangani urusan

penjualan bibit tanaman di bursa dan penjualan buah hasil panen kebun di

bursa buah termasuk penjualan ekstern.

b. Bagian Pengembangan Usaha Wisata (PUW) yang bertanggung jawab atas

pengembangan usaha Taman Wisata Mekarsari.

c. Bagian Pengembangan Usaha Khusus (PUK) yang bertanggung jawab

terhadap proyek-proyek khusus yang sedang dilaksanakan oleh perusahaan

seperti SPBU Taman Wisata Mekarsari.

2. Divisi Operasional

Divisi Operasional bertanggung jawab atas kelancaran operasional

perusahaan. Divisi ini membawahi 3 bagian, yaitu :

a. Bagian Sumber Daya Manusia dan Hubungan Industria (SDM & HI) yang

bertanggung jawab terhadap kinerja seluruh karyawan dan staf serta

dalam bidang recruitment karyawan baru, keamanan dan HI, kebijakan

dan administrasi personalia serta klinik yang ada di Taman Wisata

Mekarsari.

b. Bagian Sarana dan Perlengkapan yang berperan dalam bidang pengadaan

34 c. Bagian Umum dan Pengadaan yang bertanggung jawab atas segala

kegiatan umum serta segala sarana dan prasarana kebutuhan perusahaan

seperti peralatan kantor, sarana produksi pertanian (saprotan) dan sarana

transportasi.

3. Divisi Akuntansi dan Keuangan

Divisi Akuntansi dan Keuangan berperan dalam manajemen keuangan

PT. MUS. Bagian akuntansi terbatas hanya pada proses pembukuan,

sedangkan bagian keuangan bertugas dan berwenang untuk mengeluarkan kas

perusahaan maupun penerimannya.

4. Divisi Riset dan Development (R&D)

Divisi Riset dan Development (R&D) bertanggung jawab terhadap kegiatan

penelitian, produksi dan pemeliharaan koleksi bibit tanaman. Dalam

menjalankan tugasnya kepala Divisi Riset dan Development (R&D) dibantu

oleh seorang staf ahli yang bertugas untuk mencari pengetahuan atau teknik

baru dan sedang berkembang saat ini khususnya dibidang budidaya buah

unggul yang selanjutnya akan dikembangkan ke bidang penelitian.

Divisi Riset dan Development (R&D) membawahi 3 bagian, yaitu :

a. Bagian Electrical Data Processing dan Information Center (EDP & Inf.

Center) yaitu bagian yang membawahi seksi data elektronik tugasnya

mengurusi data-data PT. MUS dengan komputerisasi dan seksi distribusi

informasi yang bertugas menyampaikan informasi PT. MUS ke

35 b. Bagian Penelitian dan Diklat membawahi seksi pemuliaan, seksi kebun

induk, dan laboratorium, serta seksi diklat dan kerjasama.

c. Bagian Kebun dan Produksi membawahi pembibitan dan hidroponik,

kebun koleksi buah dan kebun komersial.

4.5. Wahana Melon PT. Mekar Unggul Sari

4.5.1. Sarana Hidroponik

Luas areal wahana melon hidroponik seluas 3465 m2. Sarana yang ada

pada Wahana melon hidroponik di PT. MUS yaitu rumah plastik, sistem irigasi,

dan ruang nutrisi.

a. Rumah Plastik

PT. MUS memiliki 33 Unit rumah plastik, yaitu 24 unit untuk budidaya melon

secara tambulapot, 7 unit untuk budidaya melon secara hidroponik, 1 unit

untuk budidaya sayuran, dan 1 unit untuk pembibitan. Rumah plastik untuk

penanam budidaya melon secara hidroponik memiliki ukuran dengan panjang

40 m, lebar 6,5 m, dan tinggi 4 m. Sedangkan rumah plastik untuk pembibitan

memiliki ukuran dengan panjang 10 m, lebar 4,5 m, dan tinggi 2,5 m. Menurut

Robinson dalam Rosliani dan Sumarni (2005:15) pada umumnya untuk daerah

tropis seperti Indonesia, bagunan rumah plastik menggunkan plastik dan kasa.

Selain untuk mengurangi panas yang berlebihan, penggunaan bahan tersebut

juga fleksibel dan murah. Di PT. MUS tipe rumah plastik untuk budidaya

melon hidroponik adalah piggy back. Kerangka rumah plastik terbuat dari besi

36 menggunakan solar tuff yang tahan lama. Dinding rumah plastik terbuat dari

lembaran kasa (screen) yang memiliki daya tahan 4-6 tahun. Ketinggian

dinding dibuat menutup 2/3 bagian disetiap sisinya agar sirkulasi udara lancar.

Dinding berupa lembaran kasa ini berfungsi untuk mencegah dan menetrasi

hama kedalam rumah plastik. Didalam rumah plastik terdapat 10 rak

penanaman yang terbagi menjadi 2 bagian. Rak ini terbuat dari besi dan kawat

dengan ketinggian 40 cm. lantai dasar diplester dengan semen dan pada bagian

bawah rak penanaman dibiarkan saja dengan adanya tanah yang berfungsi

untuk menyerap air yang terbuang saat penyiraman tanaman pada media diatas

rak penanaman sehingga tidak membanjiri lantai.

b. Sistem Irigasi

PT. MUS menggunakan sistem irigasi tetes (drip irrigation) untuk budidaya

melon hidroponik. Prinsip kerja irigasi tetes ini adalah mengalirkan larutan

nutrisi setetes demi tetes melalui emitter. Larutan nurisi dipompa kemudian

klep tangki dibuka agar dapat disalurkan melalui filter. Klep pengendali rumah

plastik sebelum memasuki pipa utama dibuka, larutan nutrisi kemudian

disalurkan melalui pipa distribusi utama. Pipa tersebut dihubungkan oleh

manifold. Saluran manifold ditutup dengan klep yang terdapat pada

masing-masing instalasi irigasi setiap GH sehingga harus dibuka. Klep itulah yang

menjadi pengendali operasi sistem dalam rumah plastik. Manifold dihubungkan

dengan pipa literal, tempat emitter ditempatkan. Larutan nutrisi mengalir

37 tanaman. Efisiensi irigasi tercapai apabila nutrisi telah menetes dari lubang

polibag.

c. Ruang Nutrisi

PT. MUS memiliki sebuah ruang nutrisi yang merupakan ruang kendali

penyiraman melon yang didalamnya terdapat 6 tangki nutrisi aplikasi 1000 L

yaitu 2 tangki vegetatif, 2 tangki generatif awal dan 2 tangki generatif akhir. 5

buah drum stok aplikasi 100 L yaitu drum vegetatif A, drum vegetatif B, drum

generatif A, drum generatif B, dan larutan stok bibit. 1 buah pompa yang

berfungsi untuk mengalirkan air dan larutan nutrisi ke tanaman. 1 buah filter

yang berfungsi untuk menyaring kotoran sehingga tidak menghambat jalannya

proses irigasi. Nutrisi melon yang digunakan PT. MUS adalah jenis pupuk

A&B Mix melon. Alasan menggunakan pupuk ini karena A&B Mix

mengandung unsur makro dan mikro yang diperlukan tanaman untuk

menghasilkan kualitas dan kuantitas produksi yang optimal. Masing-masing

stok dilarutkan menjadi 90 liter air yang dimasukkan dalam drum plastik 100 l

atau biasa dinamakan larutan stok. Untuk penggunaan penyiraman masih

diencerkan lagi pada tangki 1000 l atau dinamakan larutan jadi.

4.5.2. Teknik Budidaya Melon Hidroponik

Budidaya merupakan proses pengembangan suatu komoditas tanaman

untuk memperoleh hasil produk sesuai dengan yang diinginkan. Adapun

38

a. Pembibitan

Kegiatan ini dilaksanakan selama 14 hari. Kegiatan ini meliputi

penghitungan jumlah benih, perendaman benih, persiapan media semai,

persemaian, dan transplanting.

1. Penghitungan jumlah benih

Penghitungan jumlah benih dilakukan untuk memenuhi kebutuhan pada

setiap penanaman dalam GH. Setiap GH terdapat 324 polybag penanaman

buah yang berkapasitas 2 tanaman setiap polybagnya, sehingga setiap GH

setidaknya diperlukan 648 bibit melon yang diperoleh dari 700-750 benih

yang memiliki daya kecambah 80 % - 90 %.

2. Perendaman benih

Benih direndam delam 1 liter air yang diberi zat pengatur tumbuh (ZPT). ZPT

yang digunakan adalah jenis raptor dengan konsentrasi 2 ml/l. Benih

direndam selama 12 jam.

3. Persiapan media semai

Media yang digunakan untuk media semai adalah arang sekam dan cocofeat

dengan perbandingan 2 : 1. Alasan menggunakan media semai ini karena

media semai ini poros dan remah sehingga hipokotil akan mudah keluar dan

mempercepat waktu perkecambahan.

4. Persemaian

39 5. Transplanting

Transplanting adalah pemindahan bibit dari media semai ke media tumbuh.

Media tumbuh yang digunakan adalah rockwool. Rockwool yang digunakan

berbentuk kubus dengan ukuran 4x4x4 cm yang kemudian diletakkan

kedalam tray. Tujuan transplanting adalah untuk meminimalisir kerusakan

pada saat penanaman di media arang sekam.

b. Pratanam

Kegiatan ini dilaksanakan selama 14 hari. Kegiatan ini meliputi sanitasi

rumah plastik, sterilisasi rumah plastik dan persiapan medaia tanam.

1. Sanitasi rumah plastik

Sanitasi rumah plastik dilakukan untuk menghilangkan gulma dan rumput.

2. Sterilisasi rumah plastik

Sterilisasi dilakukan dengan cara penyemprotan campuran dithane M-45 dan

Curacron yang dilarutkan dalam 60 l air dengan dosis 2 ml/L.

3. Persiapan media tanam

Media yang digunakan untuk budidaya melon hidroponik di PT. MUS adalah

arang sekam.

c. Penanaman

Penanaman dilakukan pada bibit yang telah berumur 10-14 hari yang

biasanya sudah memiliki jumlah daun 3-4 helai daun.

d. Pemeliharaan tanaman

Kegiatan pemeliharaan tanaman melon harus dilakukan secara

40 penyiraman larutan nutrisi, pelilitan, pewiwilan, pemangkasan, penyerbukan,

seleki buah, topping, dan pengendalian hama penyakit tanaman (HPT).

1. Penyiraman nutrisi

Nutrisi yang telah dibuat terlebih dahulu diukur EC dan PH dengan EC meter

dan PH meter, sebelum dilakukan penyiraman. Penyiraman nutrisi melon

dilakukan setiap 1 jam sekali dengan volume air yang diperlukan sesuai

dengan usia pertumbuhan melon tersebut. Adapun pedoman volume

penyiraman nutrisi melon adalah sebagai berikut :

Tabel 1. Pedoman Penyiraman

tanam. Pelilitan berfungsi untuk memberi sokongan pada tanaman agar dapat

tumbuh tegak.

3. Pewiwilan

Pewiwilan pada tanaman melon merupakan kegiatan pembuangan tunas air

dan calon bunga serta sulur yang tidak diinginkan. Fungsi pewiwilan ini

adalah untuk mengarahkan penyaluran asimilat ke pertumbuhan tertentu yang