MEDAN

PENGARUH LEVERAGE TERHADAP RETURN ON EQUITY

PADA INDUSTRI OTOMOTIF YANG TERDAFTAR

DI BURSA EFEK JAKARTA

DRAFT SKRIPSI

MUHAMMAD FADLY

040521136

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

Puji dan Syukur penulis panjatkan dengan tulus kehadirat ALLAH SWT yang telah melimpahkan begitu banyak rahmat dan karunia-Nya kepada penulis, terutama dalam proses penulisan serta penyusunan Skripsi ini. Shalawat beriring Salam penulis haturkan keharibaan Nabi Besar Muhammad SAW, Nabi Ulul Azmi yang telah membawa serta membimbing umat manusia serta menjadi Ushwatun Hasanah bagi sekalian alam.

Bantuan dari berbagai pihak yang berupa moril maupun materiil, telah menjadi dorongan serta memberikan andil yang sangat besar kepada penulis dalam menyelesaikan penulisan serta penyusunan Skripsi ini dengan sebaik-baiknya sesuai dengan kapasitas kemampuan penulis dengan berlandaskan kepada wacana berpikir kreatif dan ilmiah. Penulis tidak dapat membalas semua bantuan tersebut, namun dalam kesempatan ini penulis memberikan ruang tersendiri untuk mengucapkan sekedar rasa terima kasih bagi seluruh pihak yang telah membantu tersebut. Semoga segala bantuan yang telah dilimpahkan tersebut dibalas oleh Tuhan Yang Maha Kuasa.

Adapun pihak-pihak yang telah membantu proses penulisan serta penyusunan Skripsi ini adalah sebagai berikut :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. MSi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Seluruh Dosen di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah berkenan mengabdikan dirinya dan memberikan serta mengajarkan ilmu pengetahuan yang baik serta berguna, terutama kepada penulis.

7. Seluruh Staf dan Civitas Akademika di lingkungan Fakultas Ekonomi Universitas Sumatera Utara yang telah bersama-sama menciptakan lingkungan yang nyaman dan kondusif.

8. Kedua Orang tua serta saudara-saudariku yang telah memberikan bantuan do’a dan semangatnya.

9. Mia yang selalu memberikan semangat bagi penulis untuk tetap fokus dan segera menyelesaikan kuliah.

10.Seluruh rekan di bangku perkuliahan, terutama Maruli, Husni Sinaga, Ilham, Yocki Supramadi, Hiras, Ari, Gina, Janna, Fitri, Winda, Eta, Bayung

Penulis mengharapkan Skripsi ini berguna bagi semua pihak.

Medan, Maret 2008

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 6

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 8

1. Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 9

1. Batasan Operasional ... 9

2. Populasi ... 10

3. Definisi Operasional dan Pengukuran Variabel ... 11

4. Lokasi dan Waktu Penelitian ... 11

5 Jenis Data ... 12

6. Teknik Pengumpulan Data ... 12

BAB II URAIAN TEORITIS

A. Penelitian Terdahulu ... 21

B. Laporan Keuangan ... 22

C. Analisis Rasio Keuangan ... 23

D. Rasio Leverage ... 24

E. Rasio Profitabilitas ... 26

BAB III GAMBARAN UMUM OBJEK PENELITIAN A. Bursa Efek Jakarta ... 28

1. Sejarah Umum Bursa Efek Jakarta ... 28

B. Perusahaan Industri Otomotif Yang Terdaftar Di Bursa Efek Jakarta ... 30

1. PT Astra Internasional, Tbk ... 30

2. PT Astra Otoparts, Tbk ... 31

3. PT Branta Mulia ... 32

4. PT Gajah Tunggal Tbk ... 33

5. PT Goodyear Indonesia, Tbk ... 34

6. PT Indomobil Sukses Internasional, Tbk ... 34

7. PT Indospring, Tbk ... 36

8. PT Multi Prima Sejahtera, Tbk ... 37

9. PT Nipress, Tbk ... 38

10. PT Prima Alloy Steel, Tbk ... 39

11. PT Sanex Qianjiang Motor International, Tbk ... 40

12. PT Selamat Sempurna, Tbk ... 40

BAB IV ANALISIS DAN EVALUASI

A. Analisis Deskriptif ... 43

1. Debt Ratio ... 44

2. Debt to Equity Ratio (DER) ... 45

3. Long Term Debt To Total Assets Ratio ... 45

4. Time Interest Earned (TIE) ... 45

5. Return On Equity (ROE) ... 46

B. Asumsi Klasik Statistik Sebelum Data Ditransformasi ... 46

1. Uji Normalitas Sebaran ... 46

2. Multikolinieritas ... 48

3. Autokorelasi ... 49

4. Heteroskedastisitas ... 50

C. Analisis Statistik ... 51

1. Uji F Statistik ... 51

2. Uji t Statistik ... 52

3. Koefisien Determinasi (R2) ... 53

D. Asumsi Klasik Statistik Setelah Data Ditransformasi ... 54

1. Tahapan Transformasi ... 54

2. Uji Normalitas ... 55

3. Multikolinearitas ... 57

4. Autokorelasi ... 57

5. Heteroskedastisitas ... 58

E. Analisis Statistik ... 59

2. Uji t Statistik ... 60 3. Koefisien Determinasi (R2) ... 60 F. Pengembangan Model ... 61

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64 B. Saran-saran ... 65

DAFTAR PUSTAKA

hal Gambar 1.1 Rata-Rata Fluktuasi Total Utang dan ROE di BEJ periode

2003-2006 (dalam tahunan) 4

Gambar 1.2 Model Kerangka Konseptual 7

Gambar 4.1 Output Histogram SPSS For Windows Ver. 15.0 Sebelum

Data Ditransformasi 46

Gambar 4.2 Output P-P Plot SPSS For Windows Ver. 15.0 Sebelum

Data Ditransformasi 47

Gambar 4.3 Output Heterokedastisitas SPSS For Windows Versi 15.0

Sebelum Data Ditransformasi 50

Gambar 4.4 Output Histogram SPSS For Windows Ver. 15.0 Setelah

Data Ditransformasi 55

Gambar 4.5 Output P-P Plot SPSS For Windows Ver. 15.0 Setelah

Data Ditransformasi 56

Gambar 4.6 Output Heterokedastisitas SPSS For Windows Versi 15.0

hal Tabel 4.1 Deskriptif Umum Variabel Independen dan Variabel

Dependen Periode 2003-2006 (tahunan) 43

Tabel 4.2 Output Uji Normalitas Data Kolmogorov-Smirnov SPSS For

Windows Ver. 15.0 Sebelum Data Ditransformasi 47 Tabel 4.3 Output Uji Multikolinearitas SPSS For Windows Versi 15.0

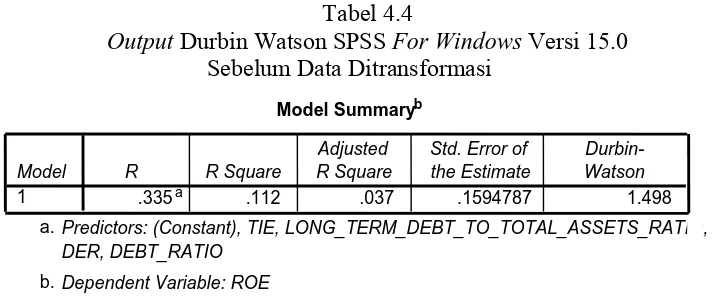

Sebelum Data Ditransformasi 48 Tabel 4.4 Output Durbin Watson SPSS For Windows Versi 15.0

Sebelum Data Ditransformasi 49 Tabel 4.5 Output Heterokedastisitas (Uji Park) SPSS For Windows Versi

15.0 Sebelum Data Ditransformasi 51 Tabel 4.6 Output Uji nilai F SPSS For Windows Versi 15.0 Sebelum

Data Ditransformasi 51

Tabel 4.7 Output Uji nilai t SPSS For Windows Versi 15.0 Sebelum Data

Ditransformasi 52

Tabel 4.8 Output Koefisien Determinasi SPSS For Windows Versi 15.0

Sebelum Data Ditransformasi 53

Tabel 4.9 Output Uji Normalitas Data Kolmogorov-Smirnov SPSS For

Windows Versi 15.0 Setelah Data Ditransformasi 56

Tabel 4.10 Output Uji Multikolinearitas SPSS For Windows Versi 15.0

Setelah Data Ditransformasi 57

Tabel 4.11 Output Durbin Watson SPSS For Windows Versi 15.0

Setelah Data Ditransformasi 57

Tabel 4.12 Output Heterokedastisitas (Uji Park) SPSS For Windows Versi

15.0 Setelah Data Ditransformasi 58

Tabel 4.13 Output Uji nilai F SPSS For Windows Versi 15.0 Setelah Data

Ditransformasi 59

Tabel 4.14 Output Uji nilai t SPSS For Windows Versi 15.0 Setelah Data

Ditransformasi 60

Tabel 4.15 Output Koefisien Determinasi SPSS For Windows Versi 15.0

Muhammad Fadly (2007). Pengaruh Leverage terhadap Return On Equity Pada Industri Otomotif Yang Terdaftar di Bursa Efek Jakarta. Pembimbing, Dr. Muslich Lufti, MBA. Ketua Departemen Manajemen, Prof. Dr. Ritha F. Dalimunthe, SE, MSi. Penguji I, Dra. Ramona RI Hasibuan, MP. Penguji II, Dra. Lucy Anna, MSi.

Penggunaan leverage adalah salah satu alternatif sumber dana dalam membiayai kegiatan operasional perusahaan dengan tujuan untuk meningkatkan keuntungan perusahaan. Konsekuensi dari penggunaan leverage adalah timbulnya kewajiban-kewajiban finansial bagi perusahaan seperti angsuran pokok pinjaman dan biaya bunga pinjaman. Tambahan dana yang berasal dari utang tersebut berdasarkan teori Modigliani dan Miller (MM) dengan asumsi adanya pajak dapat meningkatkan keuntungan yang tersedia bagi pemegang saham.

Tujuan dari Skripsi ini adalah untuk mengetahui pengaruh yang ditimbulkan oleh penggunaan leverage yang terdiri dari Debt Ratio, Long Term

Debt to total Assets Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio

terhadap Return On Equity (ROE) perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta. Jenis data yang diolah dan diteliti adalah Data sekunder berupa Laporan Keuangan seperti Neraca dan Laporan Laba Rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Populasi penelitian adalah perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta. Laporan Keuangan yang dipilih adalah periode 2003-2006. Metode Analisis Data yang diterapkan adalah Metode Statistik Parametrik dengan alat analisis berupa Regresi Linier Berganda.

Masalah asumsi klasik menjadi kendala dalam penelitian ini. Diputuskan untuk tidak menggunakan variabel bebas Debt Ratio, Long Term Debt To Total

Assets Ratio dikarenakan terkena masalah multikolinearitas. Outliers juga

menjadi salah satu kendala lainnya yang menyebabkan koefisien determinasi terlalu kecil nilainya. Oleh karena itu diputuskan untuk mentransformasi data dan menghilangkan nilai ekstrem (outliers) sehingga keakuratan model dapat dipertanggungjawabkan secara statistik dan teori.

Hasil yang diperoleh dari penelitian adalah Rasio leverage yang terdiri dari Debt To Equity Ratio (DER) dan Time Interest Earned Ratio (TIE) berpengaruh secara serempak maupun secara parsial terhadap Return On Equity (ROE). Variabel bebas yang paling berpengaruh secara individual adalah Debt To

Equity Ratio.

Kata kunci: Leverage, Debt To Equity Ratio (DER), Time Interest Earned

Muhammad Fadly (2007). Pengaruh Leverage terhadap Return On Equity Pada Industri Otomotif Yang Terdaftar di Bursa Efek Jakarta. Pembimbing, Dr. Muslich Lufti, MBA. Ketua Departemen Manajemen, Prof. Dr. Ritha F. Dalimunthe, SE, MSi. Penguji I, Dra. Ramona RI Hasibuan, MP. Penguji II, Dra. Lucy Anna, MSi.

Penggunaan leverage adalah salah satu alternatif sumber dana dalam membiayai kegiatan operasional perusahaan dengan tujuan untuk meningkatkan keuntungan perusahaan. Konsekuensi dari penggunaan leverage adalah timbulnya kewajiban-kewajiban finansial bagi perusahaan seperti angsuran pokok pinjaman dan biaya bunga pinjaman. Tambahan dana yang berasal dari utang tersebut berdasarkan teori Modigliani dan Miller (MM) dengan asumsi adanya pajak dapat meningkatkan keuntungan yang tersedia bagi pemegang saham.

Tujuan dari Skripsi ini adalah untuk mengetahui pengaruh yang ditimbulkan oleh penggunaan leverage yang terdiri dari Debt Ratio, Long Term

Debt to total Assets Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio

terhadap Return On Equity (ROE) perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta. Jenis data yang diolah dan diteliti adalah Data sekunder berupa Laporan Keuangan seperti Neraca dan Laporan Laba Rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Populasi penelitian adalah perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta. Laporan Keuangan yang dipilih adalah periode 2003-2006. Metode Analisis Data yang diterapkan adalah Metode Statistik Parametrik dengan alat analisis berupa Regresi Linier Berganda.

Masalah asumsi klasik menjadi kendala dalam penelitian ini. Diputuskan untuk tidak menggunakan variabel bebas Debt Ratio, Long Term Debt To Total

Assets Ratio dikarenakan terkena masalah multikolinearitas. Outliers juga

menjadi salah satu kendala lainnya yang menyebabkan koefisien determinasi terlalu kecil nilainya. Oleh karena itu diputuskan untuk mentransformasi data dan menghilangkan nilai ekstrem (outliers) sehingga keakuratan model dapat dipertanggungjawabkan secara statistik dan teori.

Hasil yang diperoleh dari penelitian adalah Rasio leverage yang terdiri dari Debt To Equity Ratio (DER) dan Time Interest Earned Ratio (TIE) berpengaruh secara serempak maupun secara parsial terhadap Return On Equity (ROE). Variabel bebas yang paling berpengaruh secara individual adalah Debt To

Equity Ratio.

Kata kunci: Leverage, Debt To Equity Ratio (DER), Time Interest Earned

A. Latar Belakang

Perkembangan dalam industri otomotif yang sedang hangat adalah

menghadirkan kendaraaan yang ramah lingkungan yang erat kaitannya dengan

bahan bakar yang menghasilkan lebih sedikit emisi yang berbahaya. Hal ini juga

menuntut perusahaan-perusahaan mobil untuk lebih peka dengan melakukan

investasi sehingga dapat memenuhi kebutuhan masyarakat yang menginginkan

mobil dengan kualitas bagus dengan harga yang lebih terjangkau tanpa harus

mengorbankan kepentingan perusahaan untuk mencapai laba. Investasi yang

dilakukan tentunya juga membutuhkan dana yang tidak sedikit sehingga

perusahaan perlu mencari sumber-sumber dana lain untuk membantunya dalam

merealisasikan hal tersebut.

Manajemen keuangan dalam arti yang lebih luas merupakan keseluruhan

aktivitas perusahaan yang berkaitan dengan usaha untuk mendapatkan dana

(obtaining of funds) yang diperlukan dengan biaya yang minimal untuk dan

syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan atau

mengalokasikan dana tersebut (use/allocation of funds) seefisien mungkin

(Syahyunan:2004:1).

Sebuah perusahaan didirikan dengan tujuan untuk memperoleh pendapatan

dan laba sebesar-besarnya atau mencari sumber dana dengan seefisien mungkin

(bunga yang rendah, berjangka waktu panjang, persyaratan lunak dan lainnya).

normatif atau tujuan yang seharusnya dicapai pada manajemen keuangan adalah

untuk meningkatkan (memaksimumkan) nilai perusahaan atau memaksimalkan

kekayaan pemilik atau pemegang saham (Syahyunan:2004:4).

Perusahaan mempunyai dua pilihan dalam memperoleh dana, yaitu dana

internal dan dana eksternal. Dana internal dapat berupa saham dan berupa laba

ditahan. Dana eksternal dapat berbentuk pinjaman (utang) dari kreditur, dana

eksternal tersebut merupakan alternatif pendanaan lain bagi perusahaan untuk

memperoleh keuntungan dengan menjadikan utang tersebut sebagai tambahan

modal. Bila perusahaan menggunakan utang dalam aktivitasnya maka perusahaan

telah memutuskan untuk menggunakan leveraged dalam struktur modalnya.

Secara praktiknya dikenal tiga macam bentuk leverage dalam perusahaan

yaitu Operating leverage, Financial Leverage dan Total Leverage. Financial

Leverage lebih melihat cara perusahaan dalam mendanai kegiatan operasionalnya,

sedangkan pada Operating Leverage lebih melihat kepada kepekaan Earning

Before Interest and Taxes (EBIT) terhadap penjualan. Total Leverage adalah

gabungan dari kemampuan Operating leverage dan Financial Leverage. Total

Leverage menjelaskan bagaimana perusahaan dalam menggunakan dana dengan

biaya tetap, biaya tetap operasi maupun biaya tetap keuangan. Tujuan dari

penggunaan leverage ini adalah untuk memperbesar pengaruh perubahan volume

penjualan terhadap pendapatan sehingga diharapkan dapat meningkatkan

keuntungan bagi perusahaan. Jadi total leverage adalah refleksi keseluruhan

pengaruh dari struktur biaya tetap operasi dan biaya tetap keuangan.

Penggunaan utang bila menghasilkan keuntungan maka secara otomatis

sesuai dengan pernyataan Brigham dan Houston (2001:84), pembiayaan dengan

utang atau leverage keuangan, memiliki tiga implikasi penting:

1. Memperoleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang

terbatas.

2. Kreditur melihat ekuitas, atau dana yang disetor pemilik, unutk memberikan

sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar

ada pada kreditur.

3. Jika perusahan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian atas modal pemilik akan lebih besar, atau “leverage”.

Laba yang diangkat pada penelitian ini adalah Return On Equity. Rasio

laba tersebut menjelaskan berapa laba yang tersedia untuk para pemegang saham.

Rasio ini dipengaruhi oleh besar kecilnya penggunaan utang perusahaan, apabila

proporsi utang makin besar maka rasio ini juga akan makin besar. Sesuai dengan

pernyataan Sartono (2001:124) bahwa Return On Equity atau Return On Net

Worth mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar-kecilnya

utang perusahaan, apabila proporsi utang makin besar maka rasio ini juga akan

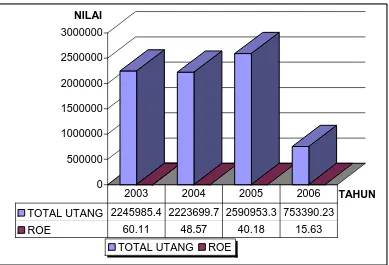

0 500000 1000000 1500000 2000000 2500000 3000000 NILAI

TAHUN

TOTAL UTANG ROE

TOTAL UTANG 2245985.4 2223699.7 2590953.3 753390.23

ROE 60.11 48.57 40.18 15.63

2003 2004 2005 2006

Sumber : Ringkasan Kinerja Keuangan Perusahaan Otomotif di BEJ, diolah.

Gambar 1.1 Rata-Rata Fluktuasi Total Utang dan ROE di BEJ periode 2003-2006 (dalam tahunan)

Gambar 1.1. menunjukkan hasil penelitian pendahuluan yang dilakukan

untuk melihat nilai rata-rata dari total utang dan ROE selama periode 2003-2006

(dalam tahunan). Hasil yang diperoleh dari penelitian pendahuluan tersebut

adalah terjadi fluktuasi yang tidak seragam antara total utang dan ROE dari

perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta.

Menurut Hanafi (2004:327) pengertian leverage secara harfiah (literal)

adalah pengungkit. Pengungkit biasanya digunakan untuk membantu mengangkat

beban yang berat. Dalam keuangan, leverage juga mempunyai maksud serupa.

Lebih spesifik lagi, leverage bisa digunakan untuk meningkatkan tingkat

keuntungan yang diharapkan. Meningkatnya tingkat keuntungan yang

diharapkan sama dengan semakin besarnya keuntungan yang tersedia bagi

Menurut Brigham dan Houston (2001:5) kebijakan struktur modal

melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian

pengembalian:

1. Menggunakan lebih banyak utang berarti memperbesar risiko yang ditanggung

pemegang saham.

2. Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian

yang diharapkan.

Perbedaan yang terjadi antara hasil penelitian pendahuluan dengan

pendapat ahli tersebutlah yang mendasari penulis ingin mengangkat masalah ini

dalam bentuk penelitian skripsi dengan judul “Pengaruh Leverage terhadap

Return On Equity Pada Industri Otomotif Yang Terdaftar di Bursa Efek

Jakarta”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka

penulis dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut :

1. Apakah rasio leverage yang terdiri dari Debt Ratio, Long Term Debt To Total

Assets Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio

mempunyai pengaruh yang serempak terhadap Return On Equity (ROE)

perusahaan-perusahaan otomotif yang terdaftar di Bursa Efek Jakarta?

2. Variabel rasio leverage manakah yang paling dominan mempengaruhi Return

On Equity (ROE) perusahaan-perusahaan otomotif yang terdaftar di Bursa

C. Kerangka Konseptual

Menurut Sofyan (2004:50) pengertian leverage dalam kegiatan operasional

perusahaan adalah penggunaan harta (asset) perusahaan yang disertai dengan

beban tetap dengan harapan dapat meningkatkan volume penjualan yang pada

akhirnya dapat menaikkan laba perusahaan. Beban tetap itu adalah kewajiban

tetap yang harus dibayar oleh perusahaan yang antara lain berupa biaya

penyusutan, biaya manajemen dan biaya bunga.

Menurut Hanafi (2004:327) pengertian leverage secara harfiah (literal)

adalah pengungkit. Pengungkit biasanya digunakan untuk membantu mengangkat

beban yang berat. Dalam keuangan, leverage juga mempunyai maksud serupa.

Lebih spesifik lagi, leverage bisa digunakan untuk meningkatkan tingkat

keuntungan yang diharapkan.

Menurut Brigham dan Houston (2001:5) kebijakan struktur modal

melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian

pengembalian:

1. Menggunakan lebih banyak utang berarti memperbesar risiko yang ditanggung

pemegang saham.

2. Menggunakan lebih banyak utang juga memperbesar tingkat pengembalian

yang diharapkan.

Berdasarkan pendapat para ahli diatas, penggunaan leverage dalam

perusahaan selain dapat meningkatkan risiko keuangan perusahaan juga dapat

mempengaruhi tingkat keuntungan yang diharapkan oleh pemegang saham. Hal

ini juga didukung oleh teori Modigliani dan Miller (teori MM) dengan asumsi

bahwa perusahaan yang menggunakan utang nilai perusahaannya akan lebih tinggi

dibandingkan dengan perusahaan yang tidak menggunakan utang. Hal tersebut

terjadi karena utang digunakan untuk mengurangi pajak, dengan kata lain aliran

kas yang keluar akan berkurang sehingga keuntungan yang tersedia bagi

pemegang saham juga akan meningkat.

Rasio leverage yang digunakan dalam penelitian ini dikutip dari Umar

(2000:174), yaitu Debt Ratio, Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio. Sedangkan Return On Equity (ROE)

dikutip dari (Brigham dan Houston,2001:91).

Gambar 1.1 menunjukkan rasio leverage yang terdiri dari Debt Ratio,

Long Term Debt To Total Assets Ratio, Debt To Equity Ratio dan Time Interest

Earned Ratio dalam mempengaruhi Return On Equity (ROE) perusahaan.

Sumber : Umar (2000 : 174) yang diolah

Gambar 1.2 Model kerangka konseptual

D. Hipotesis

Hipotesis adalah suatu pernyataan yang kedudukannya belum sekuat

proposisi atau dalil, serta masih harus dibuktikan kebenarannya (Umar, 2000:42).

Hipotesis yang diajukan dalam penelitian ini adalah bahwa rasio leverage

yang terdiri dari Debt Ratio , Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio tidak berpengaruh secara serempak

Rasio Leverage :

1. Debt Ratio

2. Long Term Debt To Total Assets

Ratio

3. Debt To Equity Ratio

4. Time Interest Earned Ratio

terhadap Return On Equity (ROE) pada perusahaan-perusahaan otomotif yang

terdaftar di Bursa Efek Jakarta.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah :

a. Mengetahui dan menganalisis pengaruh secara serempak yang

ditimbulkan oleh rasio leverage yang terdiri dari Debt Ratio, Long

Term Debt To Total Assets Ratio, Debt To Equity Ratio dan Time

Interest Earned Ratio terhadap Return On Equity (ROE) perusahaan.

b. Mengetahui unsur-unsur rasio leverage yang terdiri dari Debt Ratio,

Long Term Debt To Total Assets Ratio, Debt To Equity Ratio dan Time

Interest Earned Ratio yang paling dominan dalam mempengaruhi

Return On Equity (ROE) perusahaan.

2. Manfaat Penelitian

a. Bagi Penulis

Memberikan kesempatan untuk menerapkan teori yang telah

didapatkan dibangku kuliah serta menambah wawasan dalam bidang

keuangan khususnya yang menyangkut pengaruh rasio leverage yang

terdiri dari Debt Ratio, Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio terhadap Return On

b. Bagi Perusahaan

Memberikan tambahan informasi tentang pengaruh penggunaan

leverage yang terdiri dari Debt Ratio, Long Term Debt To Total Assets

Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio terhadap

Return On Equity (ROE) perusahaan, sehingga dapat menjadi bahan

pertimbangan dalam pembuatan kebijakan atau keputusan keuangan

dimasa depan.

c. Bagi Pihak Lain

Sebagai bahan referensi dalam melakukan penelitian di bidang

keuangan, khususnya yang relevan dengan permasalahan yang

diangkat dalam penelitian ini.

F. Metode Penelitian

1. Batasan Operasional

Batasan penelitian yang penulis tetapkan yaitu berkenaan pada

aspek penggunaan leverage dalam struktur keuangan perusahaan yang

dapat diukur dengan menggunakan rasio leverage serta Return On

Equity (ROE) perusahaan. Hal ini diperlukan menyamakan persepsi

dalam membahas dan menganalisis permasalahan yang diangkat dalam

penelitian.

Teknik Analisis Regresi Linier Berganda digunakan dalam

penelitian ini untuk melihat pengaruh yang ditimbulkan dari penggunaan

leverage terhadap Return On Equity (ROE). Teknik ini dilakukan

Term Debt To Total Assets Ratio, Debt To Equity Ratio dan Time

Interest Earned Ratio terhadap Return On Equity (ROE).

2. Populasi

Populasi dalam penelitian ini adalah perusahaan-perusahaan

otomotif yang listing di Bursa Efek Jakarta dengan sampel yang diambil

dengan teknik Purposive Sampling yaitu teknik mengambil sampel

dengan menyesuaikan diri berdasarkan kriteria atau tujuan tertentu.

Adapun kriteria penarikan sampel yang digunakan adalah perusahaan

yang tergabung dalam industri otomotif yang terdaftar di Bursa Efek

Jakarta dan telah menerbitkan laporan keuangan tahunan periode

2003-2006. Dari 15 perusahaan yang menjadi populasi diperoleh 13

perusahaan yang sesuai dengan kriteria yang ditentukan.

Perusahaan-perusahaan yang menjadi sampel dalam penelitian ini adalah:

1. PT Astra Internasional,Tbk

2. PT Astra Otoparts,Tbk

3. PT Branta Mulia,Tbk

4. PT Goodyear Indonesia,Tbk

5. PT Gajah Tunggal,Tbk

6. PT Indomobil Sukses Internasional,Tbk

7. PT Indospring,Tbk

8. PT Multi Prima Sejahtera,Tbk

9. PT Nipress,Tbk

10.PT Prima Alloy Steel,Tbk

12.PT Sanex Qianjiang Motor International,Tbk

13.PT Sugi SamaPersada, Tbk

3. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabelnya adalah sebagai

berikut :

a. Rasio Leverage sebagai variabel bebas di ukur dengan

rumusan-rumusan sebagai berikut (Umar, 2000:174):

1)

Rasio pengembalian atas ekuitas saham biasa atau Return On

Equity (ROE) dapat dihitung sebagai berikut (Brigham dan

Houston,2001:91):

Data utama adalah data sekunder yang berasal dari situs resmi

Bursa Efek Jakarta yaitu www.jsx.co.id, maka penelitian dilakukan

diperoleh berdasarkan laporan keuangan dari perusahaan industri

otomotif yang terdaftar di Bursa Efek Jakarta periode 2003-2006.

5. Jenis Data

Penulis menggunakan data sekunder dalam melakukan

penelitian ini. Data sekunder yang digunakan berupa :

a. Sejarah singkat perusahaan.

b. Ruang lingkup bisnis perusahaan.

c. Neraca tahunan periode tahun 2003-2006.

d. Laporan Laba Rugi tahunan periode tahun 2003-2006.

e. Hasil-hasil publikasi keuangan, buku-buku ekonomi, dan literatur

lainnya yang relevan dengan masalah yang diteliti.

6. Teknik Pengumpulan Data

Teknik yang dilakukan penulis untuk mengumpulkan data yang

dibutuhkan dalam penelitian ini adalah dengan mengadakan studi

dokumentasi. Studi ini dilakukan dengan cara meneliti sejarah singkat

perusahaan, laporan keuangan perusahaan, serta sumber-sumber lain

yang relevan dengan permasalahan penelitian baik yang bersumber

dari media internet maupun media massa lain selain internet.

7. Metode Analisis data

Metode analisis data yang dipergunakan dalam penelitian ini

ada lima tahap yaitu :

a. Penghitungan Variabel

Pada tahap ini, variabel bebas maupun variabel terikat dari 13

dihitung rasio leverage dan nilai Return On Equity (ROE) setiap

periodenya dalam kurun waktu 4 tahun, yaitu dari tahun 2003

sampai dengan tahun 2006 dalam bentuk tahunan.

b. Deskriptif Perkembangan Nilai Variabel Penelitian

Menggambarkan secara deskriptif keadaan data setelah dilakukan

penghitungan variabel seperti pada tahap I.

c. Uji Asumsi Klasik Statistik

Menurut Nugroho (2005:57-62) pengujian asumsi klasik statistik

itu terdiri atas :

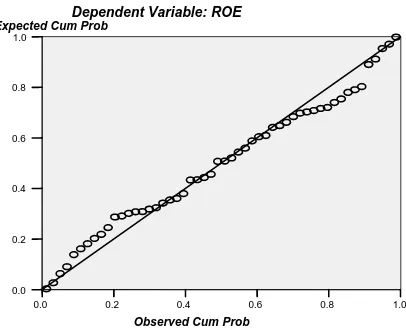

1) Uji Normalitas Sebaran

Uji normalitas sebaran yaitu pengujian untuk melihat pola

distribusi dari data sampel yang diambil, telah mengikuti

sebaran distribusi normal atau tidak. Uji normalitas ini dapat

diketahui dan dapat dideteksi dengan menggunakan histogram

dan plot normal serta dengan uji statistik seperti uji chi –

square, Kolmogorov – Smirnov dan lain-lain. Ketentuannya

adalah apabila output histogram menggambarkan bahwa

sebaran data yang ada menyebar merata kesemua daerah kurva

normal, dapat disimpulkan bahwa data mempunyai distribusi

normal. Apabila output kurva normal P-Plot menggambarkan

sebaran data yang ada menyebar merata dan membentuk suatu

garis linier (lurus), dapat disimpulkan bahwa data mempunyai

Kolmogorov – Smirnov lebih besar dari (>) 0,05 maka

distribusi data dinyatakan normal.

2) Multikolinieritas

Multikolinieritas mengacu kepada asumsi dimana dua atau

lebih variabel bebas yang dimasukkan dalam suatu model

regresi mempunyai korelasi yang tinggi, sehingga

variabel-variabel bebas yang dimasukkan kedalam model tersebut tidak

memberikan pengaruh yang signifikan terhadap variabel

terikat. Suatu model regresi linier akan menghasilkan estimasi

yang baik apabila model tersebut tidak mengandung

multikolinieritas.

Persyaratan untuk dikatakan terbebas dari multikolinieritas

adalah apabila nilai Variance Inflation Factor (VIF) tidak

melebihi nilai 2 (Trihendradi;14;2006).

3) Autokorelasi

Autokorelasi digunakan untuk menguji apakah ada korelasi

antara variabel pengganggu pada periode tertentu dengan

variabel pengganggu periode sebelumnya. Untuk menguji ada

tidaknya autokorelasi dalam suatu model regresi, maka

digunakan metode statistik dari Durbin – Watson.

Menurut Trihendradi ( 2006 : 14) jika terdapat nilai 1,65 <

DW < 2,35 kesimpulannya tidak terjadi autokorelasi. Nilai

tidak dapat disimpulkan. Nilai DW < 1,21 atau DW > 2,79

kesimpulannya terjadi autokorelasi.

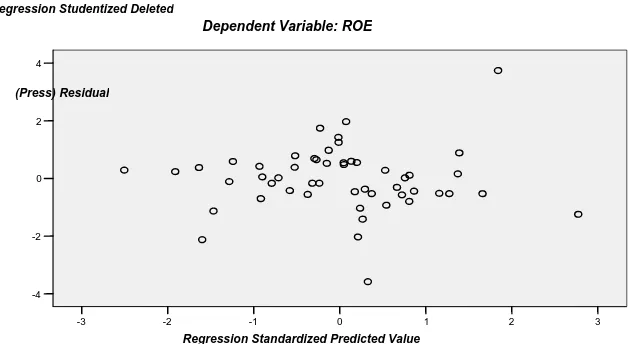

4) Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji terjadinya

perbedaan varian residual suatu periode pengamatan terhadap

periode pengamatan yang lain (periode n dengan periode n-1).

Heteroskedastisitas juga dapat dikatakan sebagai gambaran

hubungan antara nilai yang diprediksi dengan studentized

Delete Residual nilai tersebut sehingga dapat dikatakan model

tersebut dalam keadaan Homoskedastisitas. Pemeriksaan

terhadap gejala heteroskedastisitas dalam suatu model regresi

adalah dengan melihat pola diagram pencar dengan ketentuan

adalah jika diagram pencar membentuk pola–pola tertentu yang

teratur pada suatu sudut atau bagian maka model regresi

mengalami gangguan heteroskedastisitas. Jika diagram pencar

tidak membentuk suatu pola atau terlihat acak maka model

regresi tidak mengalami gangguan heterokedastisitas.

Cara lain menurut Nachrowi (2002:127) adalah dengan

menggunakan Uji Park, yaitu dengan meregresikan log residual

kuadrat dengan log variabel bebas untuk regresi sederhana atau

Y prediksi untuk regresi berganda. Jika hasil uji-t

menunjukkan bahwa β secara statistik signifikan, maka ada

d. Pengembangan Model Analisis

Model analisis yang digunakan dalam penelitian ini adalah model

Analisis Regresi Linier Berganda. Untuk memudahkan dalam

pencarian koefisien regresinya dilakukan dengan bantuan aplikasi

komputer program SPSS for Windows versi 15.0. Bentuk regresi

linier berganda dalam penelitian ini yaitu (Nugroho, 2005:43):

Y

1X

1

2X

2

3X

3

4X

4

e

Dimana :

Y = Return On Equity (ROE)

X1 = Debt Ratio

X2 = Long Term Debt To Total Assets Ratio.

X3 = Debt To Equity Ratio

X4 = Time Interest Earned Ratio

α = Konstanta

β1..4 = Koefisien Regresi

e = Epsilon atau Variabel Pengganggu

e. Pengujian Hipotesis

1) Koefisien Determinasi

Nilai Koefisien Determinasi (R) dan Koefisien Determinasi

yang disesuaikan (Adjusted R2) digunakan untuk mengukur

seberapa besar kemampuan variabel bebas yang dimasukkan

dalam model, dalam menjelaskan variasi variabel terikat. Nilai

koefisien determinasi adalah di antara nol dan satu (0<R2<1).

menunjukkan variabel bebas dapat menjelaskan variabel terikat

dengan baik atau kuat, sama dengan 0,5 dikatakan sedang, dan

kurang dari 0,5 relatif kurang baik. Dalam menghitung nilai

koefisien determinasi (R2) ini dilakukan dengan bantuan

aplikasi komputer program SPSS for Windows versi 15.0.

2) Uji Statistik Inferensial

a) Uji Statistik F

Pengujian ini dilakukan untuk mengetahui apakah variabel

bebas (rasio leverage) yang terdiri dari Debt Ratio, Long

Term Debt To Total Assets Ratio, Debt To Equity Ratio dan

Time Interest Earned Ratio yang dimasukkan kedalam

model tidak berpengaruh yang signifikan secara serempak

(bersama-sama) terhadap variabel terikat Return On Equity

(ROE).

Hipotesis yang dikemukakan adalah:

H0 : b1= b2 = b3 = b4 = 0

Artinya variabel bebas (rasio leverage) yang terdiri dari

Debt Ratio, Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio secara

serempak tidak mempengaruhi variabel terikat Return On

Equity (ROE).

H0 : b1, b2, b3, b4 ≠ 0 (minimal 1 variabel) artinya variabel

bebas (rasio leverage) yang terdiri dari Debt Ratio, Long

Time Interest Earned Ratio secara serempak mempengaruhi

variabel terikat Return On Equity (ROE).

Untuk menguji kedua hipotesis ini digunakan statistik uji F.

Cara melakukan uji F ini adalah membandingkan nilai F

hasil perhitungan dengan nilai F menurut tabel atau dengan

membandingkan nilai sig dengan level of significant. Nilai

statistik hitung dapat dilihat melalui hasil perhitungan

dengan bantuan aplikasi komputer program SPSS for

windows versi 15.0. Ditentukan tingkat signifikansi

pengujian yaitu () = 5% dengan derajat kebebasan df1 = k-1 dan df2 = n-k

Kriteria pengujian hipotesis adalah (Nugroho, 2005:52) :

Jika F-hitung > F-tabel atau sig. < level of significant (α) maka

H0 ditolak (H1 diterima).

Jika F-hitung ≤ F-tabel atau sig. > level of significant (α) maka

H0 diterima (H1 ditolak).

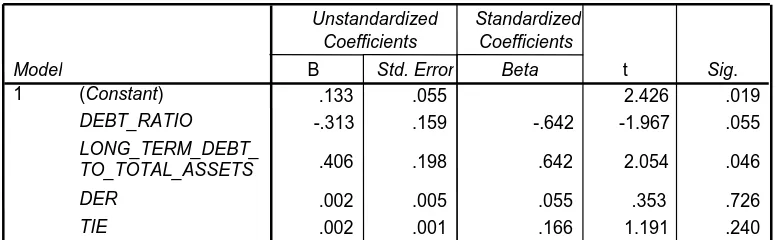

b) Uji Statistik t

Uji statistik t menunjukkan apakah variabel bebas (rasio

leverage) yang terdiri dari Debt Ratio, Long Term Debt To

Total Assets Ratio, Debt To Equity Ratio dan Time Interest

Earned Ratio yang dimasukkan dalam model mempunyai

pengaruh yang signifikan secara parsial terhadap variabel

terikat Return On Equity (ROE).

Ho : b1= 0

Artinya : Variabel bebas (rasio leverage) yang terdiri dari

Debt Ratio, Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio tidak

mempunyai pengaruh yang signifikan secara parsial

terhadap variabel terikat Return On Equity (ROE).

H1 : b1≠ 0

Artinya : variabel bebas (rasio leverage) yang terdiri dari

Debt Ratio, Long Term Debt To Total Assets Ratio, Debt To

Equity Ratio dan Time Interest Earned Ratio mempunyai

pengaruh yang signifikan secara parsial terhadap variabel

terikat Return On Equity (ROE).

Untuk menguji kedua hipotesis ini digunakan statistik t.

cara melakukan uji t ini adalah membandingkan nilai t hasil

perhitungan dengan nilai t menurut tabel. Nilai statistik

hitung dapat dilihat melalui hasil perhitungan dengan

bantuan aplikasi komputer program SPSS for windows versi

15.0. Ditentukan tingkat signifikansi () = 5 % dengan derajat kebebasan df=n-k.

Kriteria pengujian hipotesis adalah (Nugroho, 2005:53) :

Jika t-hitung ≤ -t-tabel atau t-hitung ≥ t-tabel atau nilai p value

pada kolom sig. < level of significant (α) maka H0 ditolak

Jika -t-tabel ≤ t-hitung ≤t-tabel atau nilai p value pada kolom sig.

URAIAN TEORITIS

A. Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Swastika (2003) pada industri food and

beverage yang go public di Bursa Efek menggunakan variabel terikat, yaitu

Return On Equity (ROE) dan variabel bebas, yaitu Current Liabilities to Total

Assets Ratio, Long Term Debt to Total Assets Ratio dan Equity to Total Assets

Ratio. Dengan menggunakan metode analisis Regresi Linier Berganda. Hasil

penelitian menunjukkan keadaan sebagai berikut: (1) Bahwa variabel-variabel

Long Term Debt to Total Assets Ratio, Current Liabilities to Total Assets

Ratio dan Equity To Total Assets Ratio secara serentak mempengaruhi Return

On Equity (ROE) perusahaan; (2) Bahwa Current Liabilities to Total Assets

Ratio mempunyai pengaruh dominan terhadap Return On Equity (ROE)

perusahaan; (3) Bahwa terdapat perbedaan ROE antara kelompok perusahaan yang mempunyai Equity to Total Assets Ratio kurang dari 50 % dengan Equity

to Total Assets Ratio lebih dari atau sama dengan 50 %.

jangka panjang dengan aset, rasio ekuitas dengan aset diperoleh bahwa rasio utang dengan aset paling berpengaruh terhadap profitabilitas.

B. Laporan Keuangan

Syahyunan (2004:22) menyatakan bahwa Laporan Keuangan adalah produk dari manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antar perusahaan sejenis.

Djarwanto (2004:5) menyatakan bahwa laporan keuangan pada dasarnya merupakan refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi-transaksi dan peristiwa-peristiwa yang bersifat finansial dicatat, digolong-golongkan, dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian diadakan penafsiran untuk berbagai tujuan.

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

statement) dan laporan sumber dan penggunaan dana (sources and uses fund).

Laporan keuangan ini digunakan untuk berbagai macam tujuan. Setiap penggunaan yang berbeda membutuhkan informasi yang berbeda pula. Misalnya, seperti bank sebagai dasar atas pemberian kredit akan memerlukan informasi yang berbeda dengan calon investor. Demikian pula dengan pemerintah melalui kantor pajak atau ekonom akan memerlukan data yang berbeda.

Laporan keuangan yang baik dan akurat dapat menyediakan informasi yang berguna antara lain dalam (Martono & Harjito, 2001 : 52):

1. Pengambilan keputusan akuntansi. 2. Keputusan pemberian kredit. 3. Penilaian aliran kas.

4. Penilaian sumber-sumber ekonomi.

5. Melakukan klaim terhadap sumber-sumber dana.

6. Menganalisis perubahan yang terjadi terhadap sumber-sumber dana. 7. Menganalisis penggunaan dana

C. Analisis Rasio Keuangan

D. Rasio Leverage

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya. Rasio ini dapat pula digunakan untuk mengetahui sumber dana perusahaan mendanai kegiatan usahanya, lebih banyak menggunakan utang atau ekuitas.

Financial Leverage adalah penggunaan sumber dana yang memiliki

beban tetap dengan harapan bahwa akan memberikan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham.

Istilah leverage biasanya digunakan untuk menggambarkan kemampuan perusahaan dalam menggunakan aktiva atau dana yang mempunyai beban tetap yang bertujuan untuk memperbesar tingkat penghasilan (return) bagi pemilik atau pemegang saham. Dengan memperbesar unsur-unsur leverage maka ketidakpastian return makin tinggi tapi juga memperbesar kemungkinan pertambahan jumlah return yang diperoleh. Semakin tinggi leverage maka semakin tinggi risiko yang akan dihadapi. Risiko yang dimaksud adalah ketidakpastian dalam hubungan dengan kemampuan perusahaan membayar kewajiban-kewajiban tetapnya.

Pada praktiknya dikenal tiga macam bentuk leverage dalam perusahaan yaitu Operating leverage, Financial Leverage dan Total Leverage. Financial

Leverage lebih melihat cara perusahaan dalam mendanai kegiatan operasionalnya,

sedangkan pada Operating Leverage lebih melihat kepada kepekaan Earning

kemampuan perusahaan dalam menggunakan dana dengan biaya tetap, biaya tetap operasi maupun biaya tetap keuangan. Tujuannya untuk memperbesar pengaruh perubahan volume penjualan terhadap pendapatan. Jadi total leverage adalah refleksi keseluruhan pengaruh dari struktur biaya tetap operasi dan biaya tetap keuangan.

Nilai Financial Leverage dapat diketahui dengan menghitung

nilai-nilainya dengan rumusan rasio-rasio leverage.

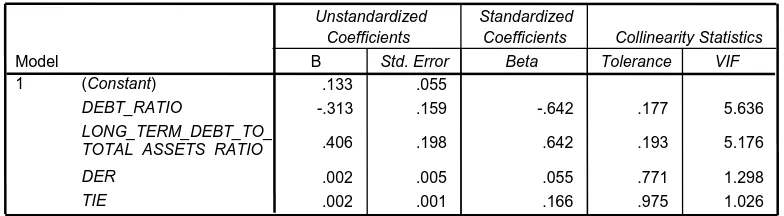

1. Rasio Leverage sebagai variabel bebas di ukur dengan rumusan-rumusan sebagai berikut (Umar, 2000:174):

a.

Rasio ini menjelaskan perbandingan total utang dan total aktiva yang ada dalam perusahaan. Rasio yang tinggi berarti perusahaan menggunakan utang/financial leverage yang tinggi. Penggunaan utang yang tinggi akan meningkatkan profitabilitas, di lain pihak, utang yang tinggi juga akan meningkatkan risiko. Jika penjualan tinggi, maka perusahaan bisa memperoleh keuntungan yang tinggi (karena hanya membayar bunga yang sifatnya tetap). Sebaliknya jika penjualan turun, perusahaan terpaksa bisa mengalami kerugian, karena adanya bunga yang harus dibayarkan.

b.

c.

Rasio ini menjelaskan berapa persentase total utang yang dijamin oleh modal sendiri yang berasal dari pemilik saham.

d.

Rasio ini mengukur kemampuan perusahaan membayar utang dengan laba sebelum bunga dan pajak. Rasio tersebut menghitung seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban tetap bunga. Rasio yang tinggi menunjukkan situasi yang aman, karena tersedia dana yang lebih besar untuk menutup pembayaran bunga.

E. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return on total assets, return on net worth dan lain sebagainya). Rasio profitabilitas

secara garis besarnya ada dua macam yaitu yang menunjukkan laba dalam hubungan dengan penjualan dan rasio yang menunjukkan laba dalam hubungannya dengan investasi. Rasio ini menunjukkan efektivitas keseluruhan operasi perusahaan. Rasio yang diteliti dalam penelitian ini adalah Return On Equity (ROE) yaitu rasio yang menjelaskan berapa persentase keuntungan yang

dapat dihasilkan oleh perusahaan bila diukur dari modal pemilik.

Rasio pengembalian atas ekuitas saham biasa atau Return On Equity

aham biasa Ekuitas s

m biasa egang saha

untuk pem

ersedia sih yang t

Laba ber

(ROE) Equity On

A. Bursa Efek Jakarta

1. Sejarah Umum Bursa Efek Jakarta

Bursa Efek Jakarta adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional.Bursa Efek Jakarta berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.

Bursa Efek Jakarta berawal dari berdirinya bursa efek di Indonesia pada abad XIX. Bursa Efek Jakarta berdiri pada tahun 1912 di Batavia dengan bantuan pemerintah kolonial Belanda, pusat pemerintahan kolonial Belanda dan dikenal sebagai Jakarta pada saat ini.

Bursa saham dibuka kembali tahun 1977 dan ditangani oleh Badan Pelaksana Pasar Modal (Bapepam) yang merupakan sebuah institusi baru dibawah Departemen keuangan. Kegiatan perdagangan dan kapitalisasi saham meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 juli 1992. Swastanisasi bursa saham menjadi PT. Bursa Efek Jakarta (BEJ) ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Bursa Efek Jakarta meluncurkan Jakarta Automated Trading System

(JATS) pada tanggal 22 Mei 1995 yang merupakan sebuah sistem perdagangan

otomasi yang menggantikan sistem perdagangan manual. Sistem perdagangan

Nomor Order Jual. Data Indeks meliputi Nilai Index IHSG, Nilai Index LQ 45 (Papan Utama/MBX dan Papan Pengembangan/MDX) dan Nilai Index Sektoral. Data Stock Summary meliputi Previous Price, Harga saham tertinggi, Harga saham terendah, Perubahan harga saham dibanding hari sebelumnya, Harga permbukaan, Total volume yang diperdagangkan, Total frekuensi, Total nilai perdagangan, Index saham, Harga dan volume order beli terbaik serta Harga dan volume order jual terbaik.

Bursa Efek Jakarta beralamat di Jakarta Stock Exchange Building, Jl. Jend. Sudirman, Kav. 52-53, Telepon: +62 21 5150515, Jakarta 12190, Indonesia.

B. Perusahaan Industri Otomotif Yang Terdaftar Di Bursa Efek Jakarta

1. PT Astra Internasional,Tbk

PT Astra Internasional Tbk. (Perseroan) didirikan pada tahun 1957 dengan nama PT Astra International Incorporated, berdasarkan Akta NOtaris Sie Khwan Djioe No. 67 tanggal 20 Februari 1957. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan NO. J.A.5/53/5 tanggal 1 Juli 1957.

Perseroan berdomisili di Jakarta, Indonesia dengan kantor pusat berlokasi di Jl. Gaya Motor No. 8 Sunter II, Jakarta. Perseroan memulai kegiatan komersialnya pada tahun 1957.

Perseroan melalui penawaran umum terbatas dengan hak memesan saham terlebih dahulu menawarkan 48.439.600 saham dengan harga Rp 13.850 (dalam satuan rupiah) per saham. Pada tahun yang sama, Perseroan membagikan saham bonus yang berasal dari kapitalisasi tambahan modal disetor sejumlah Rp 871,9 miliar atau setara dengan 871.912.800 saham.

Seluruh saham Perseroan telah dicatatkan pada Bursa Efek Jakarta dan Surabaya. Ruang lingkup kegiatan utama Perseroan dan anak perusahaan meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, pertambangan, pengembangan perkebunan, jasa keuangan, dan teknologi informasi.

2. PT Astra Otoparts,Tbk

PT Astra Otoparts Tbk (perusahaan) didirikan berdasarkan akta notaries No.50 tanggal 20 September 1991 dari Rukmasanti Hardjastya, SH, notaries di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam surat keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992 serta diumumkan dalam Berita Negara No. 39 Tambahan No. 2208 tanggal 15 Mei 1992.

Singapura. Saat ini kegiatan pemasaran Perusahaan meliputi dalam negeri dan sebagian ke luar negeri termasuk Asia dan Timur Tengah.

Perusahaan berdomisili di Jakarta dan tergabung dalam kelompok usaha Astra Group. Pabrik Perusahan berlokasi di Jakarta dan Bogor dan kantor pusatnya beralamat di Jalan Raya Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta.

Pada tanggal 29 Mei 1998, Perusahaan memperoleh pernyataan efektif dari Badan Pengawas Pasar Modal (Bapepam) dengan suratnya No. S-1110/PM/1998 untuk melakukan penawaran umum atas 75 juta saham Perusahaan kepada masyarakat dengan nilai nominal Rp 500 per saham dan harga perdana sebesar Rp575 per saham. Pada tanggal 15 Juni 1998 saham tersebut telah dicatatkan pada Bursa Efek Jakarta.

3. PT Branta Mulia,Tbk

PT Branta Mulia Tbk (Perseroan) didirikan dalam rangka penawaran modal dalam negeri berdasarkan Undang-Undang No. 6 tahun 1968 dengan akte notaries Ridwan Suselo tanggal 8 Juli 1981 No. 83 diubah dengan akte-akte notaris yang sama tanggal 27 November 1981 No. 288 dan 28 Januari 1982 No. 261. akte-akte ini disetujui oleh Menteri Kehakiman dengan No. 795, 796 dan 797 tanggal 4 Maret 1982 dan diumumkan dalam Tambahan No. 771 pada Berita Negara No. 50 tanggal 22 Juni 1982.

Sesuai dengan pasal 3 Anggatan Dasarnya, perseroan bergerak dalam bidang industri pembuatan dan pemasaran ban, filament yarn (serat-serat nylon, polyster, rayon), nylon tire cord (benang nylon untuk ban) dan bahan baku polyster (Purified terepthalic acid). Saat ini, kegiatan usaha utama Perseroan adalah memproduksi dan memasarkan tire cord fabric (kain ban) dan benang nylon.

4. PT Gajah Tunggal,Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan akta notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester Soewandi, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/69/23 tanggal 29 Mei 1952 serta diumumkan dalam Berita Negara Republik Indonesia No. 63 tanggal 5 Agustus 1952, Tambahan No. 884.

Pada tanggal 30 Juni 2004, seluruh saham Perusahaan atau sejumlah 3.168.000.000 lembar saham telah dicatatkan pada Bursa Efek Jakarta dan Surabaya.

5. PT Goodyear Indonesia,Tbk

PT Goodyear Indonesia Tbk (Perusahan) semula didirikan dengan nama “NV The Goodyear Tire & Rubber Company Limited” pada tanggal 26 januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No. 199, yang kemudian berubah nama menjadi “PT Goodyear Indonesia” berdasarkan Akta Notaris Eliza Pondaag No.73 tanggal 31 Oktober 1977 yang telah disahkan oleh menteri kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/250/tanggal 25 Juli 1978.

Perusahaan bergerak dalam bidang industri ban untuk kendaraan bermotor dan pesawat terbang serta komponen lain yang terkait, penyaluran dan ekspor ban. Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat Perusahaan berdomisili di Bogor.

Pada tanggal 10 Nopember 1980, perusahan menawarkan 6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp 1.000 (Rupiah) per lembar saham kepada masyarakat melalui Bursa Efek Jakarta.

6. PT Indomobil Sukses Internasional,Tbk

berdasarkan akta notaris Benny Kristianto, S.H., No. 128 tanggal 20 Maret 1987. Akta pendirian Perusahaan disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-10924.HT.01.01.TH.88 tanggal 30 November 1988 dan diumumkan dalam Lembaran Berita Negara No. 32, Tambahan No. 1448 tanggal 20 April 1990. Pada tanggal 6 November 1997, Rapat Umum Pemegang Saham Luar Biasa Perusahaan menyetujui penggabungan usaha IMII dengan IIC dengan metode penyatuan kepentingan (pooling of interest) dan penjualan seluruh penyertaan saham IMII pada segmen usaha aneka industri. Penggabungan usaha tersebut telah disetujui oleh Menteri Kehakiman, Badan Koordinasi Penanaman Modal dan Direktorat Jenderal Pajak pada tahun 1997. Setelah penggabungan usaha, nama IMII berubah menjadi PT Indomobil Sukses Internasional Tbk. Sejak tanggal penggabungan usaha tersebut, Perusahaan dan Anak Perusahaan mengkonsentrasikan bidang usahanya dalam industri otomotif.

Ruang lingkup kegiatan Group meliputi antara lain pembuatan, perakitan, dan bertindak selaku agen tunggal kendaraan bermotor roda empat, bis dan truk dan/atau kendaraan bermotor roda dua beserta suku cadangnya, perbengkelan, jasa keuangan, dan melakukan penyertaan saham dalam perusahaan-perusahaan atau kegiatan lainnya yang terkait dengan industri otomotif.

perbengkelan, jasa keuangan, pembiayaan konsumen, penyewaan dan jual beli kendaraan bekas pakai dan melakukan penyertaan saham dalam perusahaan-perusahaan atau kegiatan lainnya yang terkait dengan industri otomotif.

Perusahaan berlokasi di Wisma Indomobil, Jl. MT. Haryono Kav. 8, Jakarta. Fasilitas pabrik dan perakitan Group terutama berlokasi di kawasan industri sekitar Jakarta dan Jawa Barat, sedangkan fasilitas penunjang servis otomotif, dealer, pembiayaan dan penyewaan terutama berlokasi di kota besar di Jawa, Sumatera dan Kalimantan. Perusahaan memulai kegiatan komersialnya pada tahun 1990.

Pada tahun 1993, Perusahaan melakukan penawaran umum perdana saham sejumlah 22 juta saham dengan nilai nominal seribu Rupiah (Rp 1.000) per saham melalui Bursa Efek Jakarta.

7. PT Indospring,Tbk

Perusahaan bergerak dalam bidang industri spare parts kendaraan bermotor khususnya pegas, yang berupa leaf spring (pegas daun) dan coil

spring (pegas spiral) beralamat di Jalan Mayjend Sungkono No. 10,

Segoromadu, Gresik 61101, Jawa Timur. Perusahaan mulai berproduksi secara komersial pada tahun 1979.

Pada tanggal 26 Juni 1990 Perusahaan memperoleh persetujuan dari Menteri Keuangan dengan Surat No.SI-120/SHM/MK.10/1990, untuk menawarkan saham kepada masyarakat. Pada tanggal 10 Agustus 1990 saham Perusahaan telah tercatat di Bursa Efek Jakarta dan Surabaya.

8. PT Multi Prima Sejahtera,Tbk

PT Multi Prima Sejahtera Tbk (Perusahan) didirikan pada tanggal 7 Januari 1982 berdasarkan akta No.9 dari notaries Misahardi Wilamartam S.H. akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. C2302.HT.01.01.-TH.84 tanggal 14 januari 1984 dan diumumkan dalam lembaran berita Negara no. 82, Tambahan no.2417 tanggal 13 Oktober 1989.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahan, ruang lingkup kegiatan Perusahaan meliputi, antara lain:

1. Manufaktur busi dan suku cadang kendaraan bermotor.

2. Perdagangan barang-barang hasil produksi sendiri dan/atau perusahan yang mempunyai hubungan istimewa

berlokasi di Jl. Kabupaten No. 454, Desa Tlajung udik, kecamatan Gunung Putri, Jawa Barat. Perusahaan memulai operasi komersialnya pada tahun 1987.

9. PT Nipress,Tbk

PT Nipress (Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 Tahun 1968 yang telah diubah dengan Undang-Undang No. 12 tahun 1970 berdasarkan akta No.295 tanggal 24 april 1975 dari Ridwan Suselo, SH, Notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/271/22 tanggal 19 Agustus 1975, serta diumumkan dalam Lembaran Berita Negara RI No. 42 tanggal 25 Mei 1976, Tambahan No.394.

Ruang lingkup kegiatan Perusahaan meliputi bidang usaha industri

acculengkap untuk segala keperluan dan usaha-usaha lainnya yang

berhubungan dengan ini. Perusahaan dan pabrik berdomisili di Jalan Narogong Raya Km. 26 Cileungsi, jawa barat. Junlah karyawan rata-rata 994 karyawan untuk tahun 2006 dan 901 untuk tahun 2005 (Tidak di audit)

Perusahaan mulai produksi komersialnya sejak tahun 1975. Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri, termasuk ke Eropa, Asia, Timur Tengah, Afrika dan Australia.

191, saham tersebut telah tercatat pada Bursa Efek jakarta. Pada tanggal 31 Desember 1999 seluruh saham Perusahaan sejumlah 20.000.000 saham telah tercatat di Bursa Efek jakarta.

10.PT Prima Alloy Steel,Tbk

PT Prima Alloy Steel Universal Tbk (Perusahaan) didirikan dengan akta Notaris M.M. Lomanto, S.H. No. 22 tanggal 20 Pebruari 1984. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-2315-HT.01.TH.1985 tanggal 25 April 1985 serta diumumkan dalam Berita Negara No. 27 Tambahan No. 304 tanggal 3 April 1987.

Ruang lingkup kegiatan Perusahaan meliputi industri rim, stabilizer dan peralatan lain dari alloy aluminium dan baja, serta perdagangan umum untuk produk-produk tersebut. Kantor dan pabrik Perusahaan berlokasi di Jalan Muncul No. 1, Gedangan, Sidoarjo, Jawa Timur. Perusahaan mulai beroperasi secara komersial pada tahun 1986. Berdasarkan surat keputusan Badan Koordinasi Penanaman Modal No. 604/A.1/1989 tanggal 12 September 1989, bidang usaha Perusahaan adalah bebas dari analisis mengenai dampak lingkungan.

Perusahaan telah mencatatkan 588.000.000 saham pada tahun 2006 dan 2005 ditempatkan dan disetor penuh pada Bursa Efek Jakarta dan Surabaya.

11.PT Sanex Qianjiang Motor International,Tbk

PT Sanex Qianjiang Motor Interntional Tbk (Perusahaan) didirikan di Jakarta sesuai dengan Undang-Undang No.1 tahun 1967 yang diperbaharui dengan Undang-undang No. 11 tahun 1970 mengenai Penanaman Modal Asing (PMA) berdasarkan Akta Notaris Rachmat Santoso, SH. No. 180 tanggal 21 maret 2000. Akta Pendirian Perusahaan telah disetujui oleh Menteri Hukum dan Perundang-undangan Republik Indonesia dala surat keputusan No. C-15018.HT.01.01.TH.2000, tambahan No.1566.

Sesuai tanggal 30 Juni 2004, Perusahaan memperoleh Surat Pemberitahuan Efektif atas Pernyataan Pendaftaran Emisi Saham No. S-1991/PM/2004 dari ketua badan Pengawas Pasar Modal (Bapepam) untuk melakukan penawaran Umum Perdana saham kepada masyarakat sejumlah 120.000.000 saham dengan nilai nominal Rp 250 setiap saham. Seluruh saham telah tercatat di Bursa Efek Jakarta.

12.PT Selamat Sempurna,Tbk

PT Selamat Sempurna Tbk. (“Perusahaan”) didirikan di Indonesia pada tanggal 19 Januari 1976 berdasarkan akta Notaris Ridwan Suselo, S.H. No. 207. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dalam Surat Keputusan No. Y.A.5/96/5 tanggal 22 Maret 1976.

Perusahaan (Catatan 3), berdasarkan akta Notaris Frans Elsius Muliawan, S.H. No. 33 tanggal 28 November 2006, Perusahaan, antara lain, melakukan peningkatan modal ditempatkan dan disetor sebesar 141.000.060 saham dengan nilai nominal Rp 100 per saham. Perubahan ini telah diterima dan dicatatkan di Departemen Hukum dan Hak Asasi Manusia dalam Surat No.W7-HT.01.04-5048 tanggal 15 Desember 2006 dan telah didaftarkan dalam Daftar Perusahaan pada tanggal 28 Desember 2006 (tanggal efektif) (Catatan 3 dan 18).

Ruang lingkup kegiatan Perusahaan terutama adalah bergerak dalam bidang industri alat-alat perlengkapan (suku cadang) dari berbagai macam alat-alat mesin pabrik dan kendaraan, dan yang sejenisnya.

Perusahaan berkedudukan di Jakarta, dengan kantor pusat di Wisma ADR, Jalan Pluit Raya I No. 1, Jakarta Utara, sedangkan pabriknya berlokasi di Jakarta dan Tangerang. Perusahaan memulai kegiatan operasi komersialnya sejak tahun 1980.

Berdasarkan Surat Ketua Badan Pengawas Pasar Modal (BAPEPAM) No. S-1287/PM/1996 tanggal 13 Agustus 1996, Perusahaan telah mendapat pernyataan efektif untuk melakukan penawaran umum perdana sahamnya kepada masyarakat, yaitu sejumlah 34.400.000 saham, dengan nilai nominal Rp 500 per saham dengan harga penawaran sebesar Rp 1.700 per saham.

13. PT Sugi Samapersada, Tbk

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2758.HT.01.01.Th.90 tanggal 17 Mei 1990 dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 24 Juli 1990 No. 59. Tambahan No. 2569/1990, dan tanggal 9 Agustus 1994 No. 63 Tambahan No. 5336/1994.

Perubahan nama Perusahaan menjadi PT Sugi Samapersada dilakukan melalui Akta Notaris Frans Elisius Muliawan, SH No. 37 tanggal 9 September 1996 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-6167.HT.01.04.Th.97 tanggal 4 Juli 1997 dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 14 Nopember 1997 No.91 Tambahan No. 5348/1997.

Perubahan status Perusahaan dari Perseroan Tertutup menjadi Perseroan Terbuka dan penawaran saham-saham kepada msyarakat melalui pasar modal sebanyak 100.000.000 lembar saham atau senilai Rp 10.000.000.000 dilakukan melalui Akta Notaris Hilda Sari Gunawan, SH. No. 102 tanggal 29 September 2001. Akta Perubahan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-12449.HT.01.01.Th.2001 tanggal 6 November 2001.

Berdasarkan pengumpulan data dan perhitungan nilai variabel yang telah

dibahas pada bab-bab sebelumnya maka dilakukan analisis data serta evaluasi.

Analisis data dilakukan dengan tujuan untuk menjawab seluruh permasalahan

penelitian yang dalam hal ini menggunakan model regresi linier berganda serta

dengan bantuan software khusus statistika SPSS.

A. Analisis Deskriptif

Seluruh variabel yang digunakan dalam penelitian ini yang terdiri dari

variabel bebas yaitu Rasio leverage yang meliputi Long Term Debt To Total

Assets Ratio, Debt Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio

serta variabel terikat yaitu Return On Equity (ROE) akan dihitung dan dijelaskan

secara deskriptif.

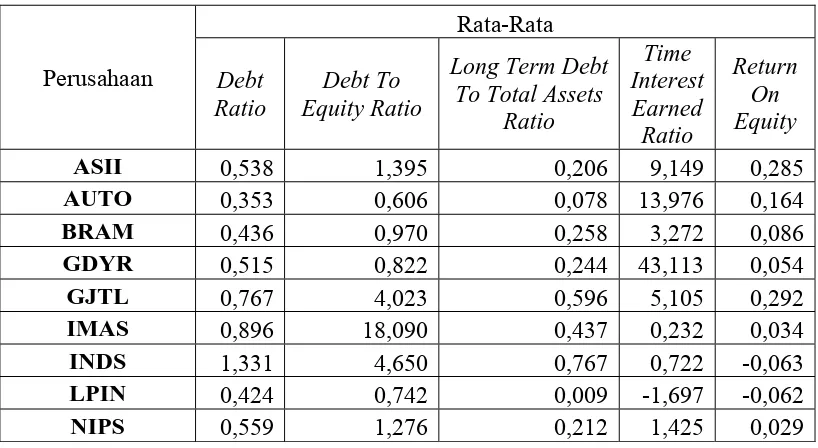

Tabel 4.1

Deskriptif Umum Variabel Independen dan Variabel Dependen Periode 2003-2006 (tahunan)

ASII 0,538 1,395 0,206 9,149 0,285

AUTO 0,353 0,606 0,078 13,976 0,164

BRAM 0,436 0,970 0,258 3,272 0,086

GDYR 0,515 0,822 0,244 43,113 0,054

GJTL 0,767 4,023 0,596 5,105 0,292

IMAS 0,896 18,090 0,437 0,232 0,034

INDS 1,331 4,650 0,767 0,722 -0,063

LPIN 0,424 0,742 0,009 -1,697 -0,062

PRAS 0,740 2,187 0,196 1,921 0,046

SMSM 0,346 0,595 0,081 7,192 0,152

SQMI 0,229 0,373 0,006 -1,679 -0,037

SUGI 0,265 0,363 0,020 0,000 -0,038

Keterangan:

1. ASII =PT Astra Internasional,Tbk

2. AUTO =PT Astra Otoparts,Tbk

3. BRAM= PT Branta Mulia,Tbk

4. GDYR= PT Goodyear Indonesia,Tbk

5. GJTL= PT Gajah Tunggal,Tbk

6. IMAS= PT Indomobil Sukses Internasional,Tbk 7. INDS= PT Indospring,Tbk

8. LPIN= PT Multi Prima Sejahtera,Tbk 9. NIPS= PT Nipress,Tbk

10.PRAS= PT Prima Alloy Steel,Tbk

11.SMSM= PT Selamat Sempurna,Tbk

12.SQMI= PT Sanex Qianjiang Motor International,Tbk 13.SUGI= PT Sugi SamaPersada, Tbk

Sumber: Lampiran (data diolah)

Tabel 4.1 menunjukkan nilai variabel secara umum yaitu rata-rata

masing-masing variabel independen yang terdiri dari Long Term Debt To Total Assets

Ratio, Debt Ratio, Debt To Equity Ratio dan Time Interest Earned Ratio serta

variabel terikat yaitu Return On Equity (ROE) dari 13 perusahaan otomotif yang

terdaftar di Bursa Efek Jakarta selama kurun waktu penelitian yaitu 4 tahun.

1. Debt Ratio

Berdasarkan data-data yang terdapat pada Tabel 4.1 tersebut dapat

dilihat bahwa INDS mempunyai rasio Debt Ratio yang tertinggi dibandingkan

12 perusahaan lain yaitu sebesar 1,331. Hal ini berarti bahwa INDS

membiayai total aktivanya lebih dari 100% dengan menggunakan utang.

Sedangkan SQMI memiliki rasio Debt Ratio yang terendah selama 4 tahun

dengan nilai 0,229. Nilai tersebut menjelaskan bahwa SQMI membiayai total

2. Debt to Equity Ratio (DER)

Tabel 4.1 di atas memberikan informasi bahwa untuk rasio Debt to

Equity Ratio (DER) tertinggi ada pada perusahaan IMAS yaitu sebesar 18,090.

Sedangkan nilai terendah ada pada SQMI yaitu sebesar 0,363. Hal ini

menjelaskan bahwa IMAS menggunakan utang yang jauh lebih besar dari

modal sendiri. Sedangkan SQMI masih menggunakan utang yang lebih kecil

daripada modal sendiri.

3. Long Term Debt To Total Assets Ratio

Tabel 4.1 di atas memberikan gambaran tentang nilai Long Term Debt

To Total Assets Ratio yang tertinggi ada pada INDS. Nilai tertinggi tersebut

menjelaskan bahwa INDS menggunakan utang tak lancar untuk membiayai

aktivanya yaitu sebesar 0,767. Nilai terendah ada pada SQMI yang

membiayai aktivanya dengan utang tak lancarnya dengan nilai sebesar 0,006.

4. Time Interest Earned Ratio

Tabel 4.1 diatas juga memberikan gambaran tentang nilai dari Time

Interest Earned Ratio, yaitu nilai yang menggambarkan ketersediaan laba

usaha untuk menutupi beban bunga perusahaan. Nilai tertinggi ada pada

perusahaan GDYR yaitu sebesar 43,113. Nilai tersebut menjelaskan

perusahaan mampu untuk menghasilkan laba yang lebih dari cukup untuk

menutupi beban bunga perusahaan. Sedangkan nilai terendah ada pada SQMI

dengan nilai sebesar -1,679. Nilai tersebut menjelaskan LPIN menderita

kerugian sehingga tak akan mampu membayar beban bunga perusahaan. Hal

ini dapat terjadi antara lain karena penjualan tidak sesuai dengan yang

5. Return On Equity (ROE)

Tabel 4.1 menjelaskan bahwa untuk nilai tertinggi dari Return On

Equity (ROE) ada pada perusahaan GJTL yang mampu menghasilkan

keuntungan yang tersedia bagi pemegang sahamnya dengan nilai sebesar

0,292 dari modal sendiri yang digunakan. Sedangkan nilai terendah ada pada

SQMI yang tidak mampu menghasilkan keuntungan bagi pemegang saham

dari modal sendiri yang digunakan dengan nilai yang diperoleh adalah sebesar

–0,037.

B. Asumsi Klasik Statistik Sebelum Data Ditransformasi

Penelitian dilakukan untuk mendapatkan hasil yang BLUE (Best Unbiased

Estimator) . Analisis asumsi klasik yang harus dipenuhi adalah data terbebas dari

masalah normalitas, autokorelasi, multikolinearitas dan heterokedastisitas.

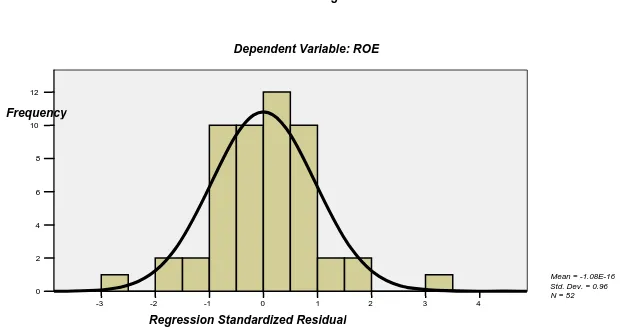

1. Uji Normalitas Sebaran

Gambar 4.1. Output Histogram SPSS For Windows Ver. 15.0 Sebelum Data Ditransformasi

Pada gambar 4.1 dapat dilihat bahwa sebaran data yang digunakan

dalam penelitian ini cenderung menumpuk di posisi tengah kurva normal

dengan keadaan kurva normal yang terlihat membentuk lonceng ataupun genta