MEDAN

SKRIPSI

ANALISIS ANGGARAN MATERIAL SEBAGAI ALAT

PENGAWASAN BIAYA MATERIAL PROYEK PADA PT.

MANUNGGAL REZEKI PRATAMA.

Oleh :

NAMA : YUNITA ARIATI NINGSIH NIM : 040522113

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dengan ini saya menyatakan bahwa skripsi dengan judul :

Analisis Anggaran Material sebagai Alat Pengawasan Biaya Material Proyek

pada PT. Manunggal Rezeki Pratama

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 08 April 2008

Yang membuat pernyataan

Yunita Ariati Ningsih

berkat dan rahmatNya yang diberikan kepada penulis sehingga akhirnya dapat

menyelesaikan skripsi yang berjudul : “ Analisis Perencanaan Biaya Material

sebagai Pengawasan Biaya Material pada PT. Manunggal Rezeki Pratama Medan”

guna memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi

Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis telah banyak menerima bantuan

baik berupa moril maupun materil serta dukungan dari semua pihak, untuk itu

penulis menyampaikan rasa terima kasih yang tidak terhingga kepada :

1.Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2.Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3.Bapak Drs. Syamsul Lubis, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis dalam

skripsi ini.

4.Bapak Drs. M. Utama Nasution, MM, Ak, dan Ibu Dra. Naleni Indra, MM,

Ak, selaku Dosen Pembanding/Penguji.

5.Segenap Dosen dan Staf administrasi Fakultas Ekonomi Universitas

telah bersedia memberikan kesempatan kepada penulis untuk mengadakan

penelitian serta segenap karyawan PT. Manunggal Rezeki Pratama yang

telah membantu selama penulisan skripsi.

7.Keluarga terutama orang tua tercinta : Ayahanda H. Imron Pane dan Ibunda

Hj. Siti Amijah Siregar.

8.Serta untuk teman-teman seperjuangan. Terima kasih untuk segalanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena

itu penulis mengharapkan kritik dan saran yang sifatnya membangun demi

menyempurnakan di masa yang akan datang. Semoga tulisan ini berguna

bagi kita semua, terima kasih.

Medan, April 2008

Penulis

karena dalam kenyataannya anggaran memegang peranan lebih dalam memenangkan suatu tender. Anggaran dalam pembangunan konstruksi khususnya anggaran material adalah penentuan dan penaksiran biaya yang akurat yang dibutuhkan untuk sebuah proyek dalam hal ini proyek Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant . Anggaran yang disusun bisa saja berbeda dengan aktualnya dan perbedaan ini bisa menimbulkan varians baik yang menguntungkan atau tidak menguntungkan. Sebuah anggaran yang telah disusun tidak akan memberikan hasil yang baik tanpa adanya pengawasan yang dilaksanakan dengan baik juga. Pengawasan merupakan usaha untuk menetapkan standar pelaksanaan dengan tujuan-tujuan perencanaan. Dalam proyek konstruksi ini pengawasan mencakup pengawasan material. Adapun tujuan utama untuk dalam melaksanakan penelitian terhadap PT. Manunggal Rezeki Pratama adalah untuk mengetahui dengan jelas mengenai metode penyusunan anggaran dan pengawasan yang dilaksanakan terhadap biaya material.

Metode teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, wawancara dan kepustakaan.

Dari hasil penelitian bahwa, anggaran biaya material pada perusahaan telah disusun berdasarkan perkiraan biaya yang wajar yang berlaku dipasaran. Secara umum anggaran biaya material sebagai alat pengawasan material terhadap pembangunan konstruksi dilakukan meliputi pengawasan material (fisik) dan pengawasan akuntansi.

especially material budgeting is certain and cost estimate more accurate need by a project of Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant. A budgeting arranged as ussual have a different between budgeting report and actual report. And the different always make a favorable variance or unfavorable variance. A budgeting arranged can’t give a good result without a good controller too. In a constraction project the controller consist of material controller.The first goal of research organizer to PT. Manunggal Rezeki Pratama to know more about how to arrange a material budgeting and controlling organize for material cost.

Technic method of collecting data use in research is documentation, interview, and reference.

From the result of research we can conclude that material budget at company has been arranged based on estimate standart cost in a market. In general condition, material cost budgeting as a material controller to construction development include are material (fisic) controller and accountancy controller.

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

D. Kerangka Konseptual ... 6

E. Metode Penelitian ... 7

BAB II : TINJAUAN PUSTAKA A. Pengertian Anggaran ... 9

B. Jenis Anggaran ... 10

C. Jenis Biaya Material ... 12

A. Tempat Penelitian ... 29

B. Jenis Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Metode Analisa Data ... 30

BAB IV : ANALISIS HASIL PENELITIAN A. Data Penelitian ... 31

1. Sejarah Singkat Perusahaan ... 31

2. Struktur Organisasi Perusahaan ... 34

3. Penyusunan Anggaran Material Pada PT. Manunggal Rezeki Pratama... 39

B. Analisis Hasil Penelitian ... 44

1. Analisis Penyusunan Anggaran Biaya Material ... 44

2. Analisis Anggaran Material Sebagai Alat Pengawasan Biaya Material Proyek... 49

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Saran ... 52

DAFTAR PUSTAKA ... 54

Table 2.1 Anggaran Biaya Material Tower Antene

Pemancar 25

Tabel 4.1 Daftar Penasehat Teknis 36

Table 4.2 Working Procedures for Additional of Piping Accessories in Relation to ABF

Revamving at A2-Baking Plant 38

Tabel 4.3 Material Budgeting Description 40

Tabel 4.4 Actual Price 42

Gambar 4.1 Struktur Organisasi 34

Gambar 4.2 Structure Organization For Additional Of Piping Accessories in Relation to ABF

Lampiran 1 Time Schedule for Additional Of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant

karena dalam kenyataannya anggaran memegang peranan lebih dalam memenangkan suatu tender. Anggaran dalam pembangunan konstruksi khususnya anggaran material adalah penentuan dan penaksiran biaya yang akurat yang dibutuhkan untuk sebuah proyek dalam hal ini proyek Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant . Anggaran yang disusun bisa saja berbeda dengan aktualnya dan perbedaan ini bisa menimbulkan varians baik yang menguntungkan atau tidak menguntungkan. Sebuah anggaran yang telah disusun tidak akan memberikan hasil yang baik tanpa adanya pengawasan yang dilaksanakan dengan baik juga. Pengawasan merupakan usaha untuk menetapkan standar pelaksanaan dengan tujuan-tujuan perencanaan. Dalam proyek konstruksi ini pengawasan mencakup pengawasan material. Adapun tujuan utama untuk dalam melaksanakan penelitian terhadap PT. Manunggal Rezeki Pratama adalah untuk mengetahui dengan jelas mengenai metode penyusunan anggaran dan pengawasan yang dilaksanakan terhadap biaya material.

Metode teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi, wawancara dan kepustakaan.

Dari hasil penelitian bahwa, anggaran biaya material pada perusahaan telah disusun berdasarkan perkiraan biaya yang wajar yang berlaku dipasaran. Secara umum anggaran biaya material sebagai alat pengawasan material terhadap pembangunan konstruksi dilakukan meliputi pengawasan material (fisik) dan pengawasan akuntansi.

especially material budgeting is certain and cost estimate more accurate need by a project of Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant. A budgeting arranged as ussual have a different between budgeting report and actual report. And the different always make a favorable variance or unfavorable variance. A budgeting arranged can’t give a good result without a good controller too. In a constraction project the controller consist of material controller.The first goal of research organizer to PT. Manunggal Rezeki Pratama to know more about how to arrange a material budgeting and controlling organize for material cost.

Technic method of collecting data use in research is documentation, interview, and reference.

From the result of research we can conclude that material budget at company has been arranged based on estimate standart cost in a market. In general condition, material cost budgeting as a material controller to construction development include are material (fisic) controller and accountancy controller.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam suatu proyek atau juga pengerjaan proyek ada beberapa hal

yang harus diperhatikan untuk mencapai laba yang maksimal. Dan antara lainnya

adalah seperti berapa banyak material yang diperlukan/dihabiskan dalam

pengerjaan suatu proyek, berapa tenaga kerja yang harus diperlukan untuk

menyelesaikan proyek tersebut dan biaya-biaya lain yang secara tidak langsung

dikeluarkan dalam suatu pengerjaan proyek tersebut.

Material merupakan suatu bahan yang menjadi pemeran utama

dalam menyelesaikan suatu pengerjaan proyek. Jadi sebelum seorang kontraktor

mengambil suatu proyek sebaiknya menganalisis terlebih dahulu biaya-biaya

yang akan dikeluarkan dan mengestimasi seberapa banyak material yang akan

dipakai sehingga dapat meningkatkan efesiensi dan dan meramalkan laba yang

akan dicapai.

Dalam sebuah pengerjaan proyek material juga merupakan bahan

yang paling mudah diselewengkan baik dalam penentuan kuantitasnya ataupun

kualitasnya. Oleh karena itu sebelum sebuah proyek dikerjakan hendaknya

kontraktor membuat estimasi seberapa banyak material yang dibutuhkan dan

baiknya untuk estimasi ini dibuat dalam bentuk anggaran sehingga

dengan realisainya atau aktualnya, dan mempermudah juga menghitung seberapa

besar selisih (varians) yang timbul dari biaya yang dianggarkan dengan

aktualnya. Dan bisa juga di jadikan panduan terhadap proyek yang akan datang.

Informasi biaya yang sistematis dan komparatif diperlukan oleh

pihak manajemen dalam pengelolaan perusahaannya. Hal ini menjadikan

akuntansi semakin memegang peranan penting bagi manajemen untuk

perencanaan dan pengawasan biaya serta analisis atas varians-varians yang

terjadi. Dalam hal ini varians yang ditimbulkan dari material dalam pengerjaan

suatu proyek dapat mempengaruhi tingkat efesiensi biaya proyek. Dan varians ini

bisa saja berupa varians yang menguntungkan (favorable variance) atau bisa juga

varians yang tidak meguntungkan (unfavorable variance) dan varians ini akan

mempengaruhi tingkat laba yang akan dicapai.

Demi terdapatnya jaminan yang memadai atas keamanan material

perusahaan perlu melakukan suatu sistem pengawasan yang baik yang meliputi

pengawasan fisik dan akuntansi. Pada pengawasan fisik lebih diutamakan pada

kualitas material dan penyimpangannya dan pengawasan akuntansi adalah

dilaksanakan melalui sistem pengawasan interen dengan cara membandingkan

kuantitas material yang ada dengan catatan akuntansi. Dalam dunia konstruksi

dewasa ini, dimana pengembangan proyek semakin maju dengan berbagai

peralatan yang modern, maka pengelolahan biaya-biaya untuk mendanai suatu

proyek harus akurat sehingga penyimpangan-penyimapangan dapat diperkecil

memegang peranan penting sebagai bagian suatu informasi dalam melakukan

pengawasan.

Pengawasan yang baik terhadap material yang dilakukan perusahaan

dapat menghasilkan informasi yang tepat waktu dan akurat pada manajemen.

Informasi ini selanjutnya dapat digunakan sebagai bahan pengambilan keputusan

periode berikutnya. Dalam hal ini yang menjadi kendala adalah apakah teknik

pengawasan yang dilakukan sudah dapat memberikan jaminan bahwa

pengawasan fisik dan akuntansi material dapat diyakini kebenarannya seperti

material yang ada dan sesuai dengan catatan manjemen.

Adapun perusahaan jasa konstruksi yang menjadi objek penelitian

adalah PT. Manunggal Rezeki Pratama, yang beralamat di Jl. Orde Baru No. 15

Km 12,5 Medan-Binjai, adalah perusahan swasta yang bergerak dibidang jasa

pengembangan konstruksi, jasa pembuatan peralatan, penginstalasian, perbaikan

dan pemeliharaan peralatan yang ada disebuah perusahaan klien. Pada kilang

minyak sawit misalnya : alat sterillisasi (sterilizer), screw conveyor, tangki

penyimpanan (storage tank), dan lain-lain.

PT. Manunggal Rezeki Pratama dalam melakukan kegiatannya harus

membuat suatu anggaran proyek konstruksi, hal ini diperlukan perusahaan untuk

memenangkan suatu tender pelanggan. Selanjutnya apabila suatu tender sudah

dimenangkan upaya manajemen adalah bagaimana melaksanakan konstruksi yang

sesuai dengan perencanaan biaya yang seminimal mungkin. Untuk itu dibuat

anggaran pelaksanaan yang bersifat lebih detail yang bertujuan untuk kelancaran

sesuai dengan tahapan pengerjaan baik yang menyangkut jenis material, peralatan,

tenaga kerja, serta penyediaan dana yang memadai.

Bedasarkan uraian diatas maka penulis tertarik untuk menganalisis

anggaran yang dibuat dalam suatu proyek dan bagaimana cara perusahaan

merencanakan anggaran tersebut khususnya anggaran materialnya dan untuk

mengetahui seberapa besar varians antara anggaran material dengan realisasinya

dalam menyelesaikan suatu proyek, maka penulis tertarik untuk membahasnya

didalam suatu skripsi yang berjudul “ANALISIS ANGGARAN MATERIAL

SEBAGAI ALAT PENGAWASAN BIAYA MATERIAL PROYEK PADA PT.

MANUNGGAL REZEKI PRATAMA”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang sudah dipaparkan diatas,

maka penulis membatasi penelitian hanya pada penyusunan anggaran material

dan varians yang ditimbulkan antara anggaran yang dibuat dengan aktulanya pada

proyek Additional of Piping Accessories in Relation to ABF Revamving at

A2-Baking Plant.

Rumusan Masalah

Berdasarkan latar belakang dan batasan masalah maka penulis

merumuskan masalah sebagai berikut : Apakah anggaran biaya material dapat

C. Tujuan Penelitian dan Manfaat Penelitian

Tujuan penelitian ini adalah :

1. Untuk memperoleh gambaran yang jelas mengenai cara penyusunan

anggaran biaya khususnya biaya material dalam pengerjaan sebuah

proyek pada PT. Manunggal Rezeki Pratama.

2. Untuk mengetahui apakah anggaran biaya material dapat digunakan

sebagai alat pengawasan biaya proyek

Manfaat penelitian ini adalah ;

1. Bagi penulis, untuk mengembangkan wawasan pengetahuan yang telah

diperoleh penulis selama perkuliahan, khususnya mengenai cara

menentukan anggaran dalam suatu proyek.

2. Bagi perusahaan, memberikan saran-saran yang diharapkan dapat

bermanfaat bagi manajemen PT. Manunggal Rezeki Pratama, khususnya

dalam perencanaan anggaran proyek.

3. Sebagai acuan bagi para peneliti selanjutnya yang akan melakukan

D. Kerangka Konseptual

PT. Manunggal Rezeki Pratama

Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant

Anggaran Biaya Pada Proyek Additional of Piping Accessories in Relation to ABF

Revamving at A2-Baking Plant

Anggaran Material

Taksiran Harga Material Taksiran Kuantitas Material

E. Metode Penelitian

Dalam usaha pengumpulan data yang diperlukan guna

menyelesaikan skripsi ini, maka penulis mempergunakan metode penelitian

sebagai berikut ;

1. Tempat Penelitian.

Penelitian dilakukan di PT. Manunggal Rezeki Pratama yang berada di Jl.

Orde Baru No. 15 Km 12,5 Medan-Binjai

2. Jenis data

Jenis data yang diperoleh penulis dalam penyusunan skripsi terdiri dari :

a. Data primer, yaitu data yang dikumpulkan khusus untuk riset yang

sedang dilaksanakan. Data yang langsung dari objeknya melalui

wawancara dengan pihak manajemen PT. Manunggal Rezeki Pratama.

b. Data sekunder, yaitu data yang diperoleh dalam bentuk dokumen.

Dalam hal ini data sekunder yang diperoleh dari PT. Manunggal

Rezeki Pratama, yang terdiri dari :

a. Sejarah perusahaan.

b. Struktur organisasi perusahaan.

c. Anggaran proyek perusahaan.

c. Data supporting, yaitu data yang diperoleh dari buku-buku litelatur dan

dari mata kuliah yang berhubungan dengan anggaran dan pengawasan

3. Teknik Pengumpulan Data.

a. Dokumentasi. Teknik pengumpulan data dengan melakukan

pengamatan langsung terhadap dokumen-dokumen yang ada pada PT.

Manunggal Rezeki Pratama.

b. Wawancara. Penulis melakukan tanya jawab secara langsung dengan

pihak-pihak yang berkompeten sehubungan anggaran material.

c. Teknik kepustakaan. Mengumpulkan teori-teori melalui buku-buku

literatur-litelatur, artikel-artikel dan lain-lain yang ada kaitanya dengan

masalah yang dibahas.

4. Metode Analisa Data.

Untuk menganalisi data yang diperoleh, maka penulis menggunakan metode

deskriptif yaitu suatu metode yang dilakukan dimana data yang telah diperoleh

dari hasil penelitian dilapangan kemudian dikumpulkan, diklasifikasikan serta

diolah dan dianalisis untuk kemudian dibandingkan berdasarkan landasan teori

BAB II

TINJAUAN PUSTAKA

A. Pengertian Anggaran

Tujuan dari setiap perusahaan adalah untuk mendapatkan laba, dalam

jumlah yang direncanakan. Bertitik tolak dari tujuan yang direncanakan dapat

dimengerti bahwa laba bukanlah suatu hal yang kebetulan saja melainkan melalui

rencana kerja yang teliti. Perencanaan adalah fungsi utama dari seorang

pemimpin perusahaan. Perencanaan tersebut disusun dalam bentuk uang. Fungsi

anggaran dalam perusahaan semakin lama semakin penting karena semua orang

menyadari bahwa perencanaan tanpa diikuti pengawasan tidak akan berhasil atau

sia-sia saja.

Anggaran merupakan suatu rencana kerja yang disusun secara teliti

yang didasarkan atas pengalaman dimasa yang akan lalu dan ramalan yang masa

akan datang. Sedemikian teliti dan terperincinya angaran tersebut sehingga

merupakan petunjuk bagi staff dalam melaksanakan suatu pekerjaan.

Anggaran merupakan alat koordinasi yang cepat karena semua

kegiatan yang saling berkaitan antara satu bahagian dengan bahagian yang lain

yang sudah diatur dengan baik.

Mulyadi (2001:488) menyatakan bahwa “ Anggaran adalah suatu

rencana kerja jangka pendek yang disusun berdasarkan rencana kerja jangka

Sedangkan menurut Nafarin (2004:12)

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Kieso & Weygandt (2002:230) menyatakan “ A budget is formal written

statement of management plans for a specified future time period, expressed in

financial term.”

Defenisi diatas menyatakan bahwa anggaran merupakan

pernyataan tertulis dari neraca manajemen untuk jangka waktu tertentu dimasa

yang akan datang yang diekspresitkan dalam istilah keuangan.

Menurut Joe K. Shim & Joel G. Siegel (2003:342)

Anggaran merupakan rencana kuantitatif dari kegiatan maupun program yang dinyatakan menurut nilai aktiva, modal, pendapatan, biaya yang dibutuhkan untum melakasankan rencana tersebut ataupun dalam istilah kuantitatif lainnya seperti unit barang dan jasa.

B. Jenis Anggaran

Nafarin (2004:22) mengelompokkan anggaran dari beberapa sudut

pandang yaitu :

1. Menurut dasar penyusunan, anggaran terdiri dari :

a. Anggaran variabel atau anggaran flexibel adalah anggaran yang disusun berdasarkan interval kapasitas tertentu dan merupakan suatu seri anggaran yang disesuaikan pada tingkat-tingkat aktivitas yang berbeda.

b. Anggaran tetap

Anggaran tetap atau anggaran statis adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

Adalah anggaran yang disusun untuk satu periode tertentu, umumnya satu tahun yang disusun setiap akhir periode anggaran. b. Anggaran kontiniu

Anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat. Misalnya, setiap bulan diadakan perbaikan sehingga anggaran yang telah dibuat dalam setahun mengalami perubahan. 3. Menurut jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek (anggaran taktis)

Yaitu anggaran yang dibuat dengan jangka waktu paling lama sampai 1 tahun. Misalnya, anggaran untuk keperluan modal kerja. b. Anggaran jangka panjang (anggaran strategis)

Yaitu anggaran yang dibuat untuk jangka waktu lebih dari satu tahun. Misalnya, anggaran untuk keperluan investasi modal atau capital budget.

4. Menurut bidangnya, anggaran terdiri dari : a. Anggaran operasional

Yaitu anggaran untuk menyusun laporan laba/rugi, terdiri dari ; 1) Anggaran penjualan.

2) Anggaran biaya pabrik, yang terdiri dari : a) Anggaran biaya material.

b) Anggaran biaya tenaga kerja langsung. c) Anggaran biaya overhead pabrik. 3) Anggaran beban usaha.

4) Anggaran laporan laba/rugi. b. Anggaran keuangan

Adalah anggaran untuk menyusun anggaran neraca yang terdiri dari ;

5. Menurut kemampuan menyusun, anggaran terdiri dari : a. Anggaran komprehensif

Yaitu rangkaian anggaran dari berbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial.

Yaitu anggaran yang tidak disusun secara lengkap, hanya bagian tertentu saja. Misalnya, hanya anggaran operasional saja.

6. Menurut fungsinya, anggaran terdiri dari ;

b. Anggaran kinerja (performance budget)

Yaitu anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam perusahaan. Misalnya untuk menilai apakah biaya yang dikeluarkan oleh masing-masing aktvitas tidak melampaui batas.

C. Jenis Biaya Material

Penggolongan jenis material dapat dibedakan menjadi tiga kategori;

1. Engineered Materials, yaitu produk khusus yang dibuat berdasarkan

perhitungan teknis dan perencanaan. Material ini dijelaskan dengan gambar

dan digunakan sepanjang masa pelaksanaan proyek tersebut. Apabila terjadi

penundaan akan berakibat mempengaruhi jadwal penyelesaian proyek.

2. Bulk material, yaitu produk yang dibuat berdasarkan standar industri tertentu.

Material jenis ini seringkali sulit diperkiraan karena beraneka macam jenisnya

seperti kabel dan pipa.

3. Fabricated material, yaitu produk yang dirakit tidak pada tempat material

tersebut akan digunakan diluar lokasi proyek seperti kusen dan rangka baja.

Material konstruksi di sebuah proyek dapat dibedakan menjadi dua,

yaitu material yang kelak akan menjadi bagian tetap dari struktur (material

permanen) dan material yang dibutuhkan kontraktor dalam membangun proyek.

Tetapi, tidak akan menjadi bagian tetap dari struktur (material sementara).

Material permanen adalah material yang dibutuhkan oleh kontraktor

untuk membentuk bangunan dan sifatnya melekat tetap sebagai elemen bagunan.

Jenis material ini akan dijelaskan lebih rinci dalam dokumen kontrak (gambar

1. Spesifikasi material yang digunakan.

2. Kwantitas material yang diperlukan

3. Uji coba harus dilakukan terhadap setiap material yang diperlukan

sebelum material diterima.

Dengan menggunakan rincian yang tercantum dalam dokumen

kontrak, kontraktor harus menentukan pemasok material yang akan digunakan.

Material sementara adalah material yang dibutuhkan oleh kontraktor

dalam membangun proyek, tetapi tidak akan menjadi bagian dari bangunan

setelah digunakan (material ini akan disingkirkan). Jenis material ini tidak

dicantumkan dalam kontrak, sehingga kontraktor bebas menentukan sendiri

material yang dibutuhkan beserta pemasoknya. Dalam kontrak, kontraktor tidak

akan mendapat pembayaran eksplisit untuk jenis material ini. Sehingga,

pelaksana harus memasukkan biaya material ini kedalam biaya pelaksanaan

berbagai pekerjaan yang termasuk dalam kontrak.

D. Penyusunan Anggaran Meterial Proyek

Kegiatan estimasi dalam proyek konstruksi dilakukan dengan

tujuan tertentu, tergantung pada siapa yang membuatnya. Pihak owner membuat

estimasi dengan tujuan untuk mendapatkan informasi sejelas-jelasnya tentang

biaya yang harus disediakan untuk merealisasikan proyeknya. Hasil estimasi ini

disebut dengan OE (Owner Estimate) atau EE (Engineer Estimate). Pihak

kontraktor membuat estimasi dengan tujuan untuk kegiatan penawaran terhadap

Kontraktor akan memenangkan lelang jika penawaran yang diajukan

mendekati OE/EE. Dalam menentukan harga penawaran, kontraktor harus

memasukkan aspek-aspek lain yang sekiranya berpengaruh terhadap biaya proyek

nantinya

Tahap-tahap yang harus dilakukan untuk menyusun anggaran biaya

adalah sebagai berikut:

1. Melakukan pengumpulan data tentang jenis, harga serta kemampuan pasar

menyediakan bahan/material konstruksi secara kontiniu.

2. Melakukan pengumpulan data tentang upah pekerja yang berlaku didaerah

lokasi proyek dan atau upah pada umumnya jika pekerja didatangkan dari luar

daerah lokasi proyek.

3. Melakukan perhitungan analisis material dan upah dengan menggunakan

analisis yang diyakini baik oleh sipembuat anggaran.

4. Melakukan perhitungan harga satuan pekerjaan dengan memanfaatkan hasil

analisa satuan pekerjaan dan daftar kuantitas pekerjaan.

5. Membuat rekapitulasi.

Pada perusahaan berskala kecil, dimana permasalahan yang dihadapi

belum begitu kompleks, pekerjaan penyusunan anggaran dapat dikerjakan sendiri

oleh pemimpin perusahaan. Namun perusahaan yang berskala besar diperlukan

suatu bagian khusus yang menangani anggaran yang meliputi pembentukan

panitia anggaran. Dalam fungsi pimpinan keuangan biasanya kita menjumpai

seorang direktur budget atau seorang direktur perencanaan dan pengendalian yang

Pimpinan perusahaan jelas mempunyai tanggung jawab terakhir atas

penyusunan anggaran akan tetapi harus ada pembebanan tanggung jawab yang

sejajar pada pimpinan lini dan staf.

Pimpinan-pimpinan lini pada dasarnya dibebani dengan tanggung

jawab ;

1. Memasukkan input keputusan operasional kedalam sistem perencanaan.

2. Memenuhi dan melaksanakan pengendalian.

Pada penyusunan anggaran pimpinan-pimpinan lini diikut sertakan,

karena pada dasarnya anggaran adalah sebagai suatu rancangan untuk membantu

manajer-manajer pada posisi lini dalam melaksanakan tanggung jawab dasar

mereka dan mereka harus memikul tanggung jawab penuh atas rencana tersebut.

Sebaikanya pemimpin staf harus dibebani dengan tanggung jawab

untuk ;

1 Merancang dan memperbaiki sistem (sebagai lawan dari memberikan input

keputusan operasional).

2 Mengawasi dan mengkordinasi jalannya sistem.

3 Memberikan bantuan teknis, analisa dan saran kepada manajer lini.

4 Mengembangkan dan membagikan laporan pelaksanaan.

Kecendrungan yang timbul belakangan ini menunjukkan, bahwa

sebagian besar dari perusahaan yang dikelola dengan baik, memakai secara luas

suatu panitia anggaran atau komisi anggaran. Panitia anggaran ini terdiri dari

Dengan terbentukntya panitia anggaran maka akan terbentuk suatu

hubungan dan kerjasama antara bagian-bagian dalam perusahaan. Selain itu

setiap bagian akan merasa turut serta dalam menetapkan tujuan yang dicapai

perusahaan, sehingga dalam pelaksanaannya masing-masing bagian merasa bahwa

mereka bertanggung jawab atas pencapaian tujuan yang telah ditetapkan.

Adapun tugas utama dari panitia anggaran adalah :

1 Menetapkan pedoman atau kebijaksanaan umum penyusunan angaran

tersebut.

2 Menerima dan mempelajari rencana-rencana anggaran dari setiap bagian.

3 Menyerahkan perbaikan anggaran bila ada.

4 Memberikan saran-saran bila ada pertentangan, kurang kordinasi antara

tiap-tiap bagian

5 Memberikan penjelasan bila terjadi perubahan anggaran

6 Menyetujui rencana anggaran tiap-tiap bagian

7 Menerima dan mempelajari serta menganalisa laporan pelaksanan anggaran

secara berkala

8 Meneyerahkan kebijaksanaan mengenai tindakan perbaikan atas

penyimpangan anggaran yang terjadi.

Komisi anggaran umunya bukan merupakan organ tetap, melainkan

hanya dibutuhkan pada waktu-waktu tertentu saja yakni pada setiap akhir tahun

dalam rangka penyusunan anggaran untuk tahun berikutnya. Dan sesungguhnya

pekerjaan yang sebenarnya didalam menyusun anggaran biasanya dilakukan

koordinatif yang berfungsi membentuk keserasian pendapat agar penyusunan

anggaran dapat berjalan dengan baik perlu di tetapkan suatu pedoman penyusunan

anggaran secara terperinci dan jelas agar setiap bagian dalam pelaksanaan dapat

mengikuti pedoman tersebut.

Ditinjau dari siapa yang membuat, maka penyusunan anggaran dapat

dilakukan dengan cara :

1. Top Down

Dalam metode ini, anggaran disusun dan ditetapkan sendiri oleh pemimpin

dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan

bawahan dalam penyusunannya, bawahan tidak diminta keikutsertaannya

dalam menyusun anggaran. Metode ini ada baiknya jika karyawan tidak

mampu menyusun anggaran atau dianggap akan terlalu lama dan tidak tepat

jika diserahkan ke bawahan.

2. Bottom Up

Anggaran ini disusun berdasarkan hasil keputusan karyawan. Bawahan

diserahkan sepenuhnya menyusun anggaran yang akan dicapainya dimasa

yang akan datang. Metode ini tepat digunakan jika karyawan sudah memiliki

kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan

menimbulkan proses yang lama.

3. Campuran

Metode ini adalah gabungan antara top down dan bottom up. Melalui metode

ini perusahaan menyusun anggaran dengan memulainya dari atas dan

bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh

bawahan sesuai dengan pengarahan atasan

Pemakaian material merupakan bagian terpenting yang mempunyai

persentase cukup besar dari total biaya proyek. Dari beberapa penelitian

menyatakan bahwa biaya material menyerap 50-70% dari biaya proyek, biaya ini

belum termaksud biaya penyimpanan material. Oleh karena itu, penggunaan

teknik manajemen yang baik dan tepat untuk membeli, menyimpan,

mendistribusikan, dan menghitung material konstruksi menjadi sangat penting.

Kegagalan menggunakan dan menjaga sistem manajemen yang

sesuai untuk material konstruksi akan berakibat buruk bagi kemajuan dan segi

finansial pelaksanaan pekerjaan yang antara lain mencakup ;

1. Tidak tersedianya material pada saat diperlukan.

2. Material yang akan digunakan rusak.

3. Material yang tersedia tidak memenuhi persyaratan sesuia dengan

spesifikasi.

Untuk menjamin manajemen material yang benar, setiap proses

manajemen material harus benar-benar dilaksanakan secara efektif. Kegagalan

dalam menjalankan suatu proses atau lebih akan meyebabkan kegagalan

menyeluruh dari proyek material dan akan menghasilkan proyek konstruksi yang

mahal. Adapun proses yang dimaksud adalah sebagai berikut :

1. Pemilihan material

Pemilihan material dalam suatu proyek sangat ditentukan oleh rincian yang

dalam proyek tidak memiliki spesifikasi yang tepat, tetapi hanya ditentukan

kinerja yang harus diberikannya.

2. Pemilihan pemasok material

Pemilihan pemasok material bagi kontraktor berdasarkan harga terendah,

namun faktor lain yang harus dipertimbangkana sebelum memutuskan adalah :

a. Keandalan pemasok

b. Ukuran pemasok

c. Layanan purna jual yang ditawarkan pemasok

d. Syarat pembayaran yang diminta pemasok

e. Kualitas material yang dipasok

f. Kemampuan pemasok untuk menyediakan material dalam keadaan tidak

terjadwal.

3. Pembelian material.

Pembelian material dimulai dari seorang membutuhkan material tertentu untuk

melaksanakan kegiatan tertentu yang berhubungan dengan proyek.

Kemudian, seseorang yang berwenang menyiapkan sebuah surat permintaan

material yang diperlukan dan menyampaikan surat permintaan tersebut kepada

petugas pembelian..pendelegasian kepada orang-orang yang diizinkan untuk

membuat surat permintaan harus deberikan sesudah penilaian secara

berhati-hati dari orang yang terlibat.

Persiapan membuat surat permintaan harus memperhatikan waktu yang

siap pakai. Surat permintaan yang lengkap ditujukan kepada petugas

pembelian yang akan memeriksa surat permintaan tersebut.

Pengendalian pembelian dicapai oleh petugas pembelian dengan

menggunakan sebuah buku pesanan pembelian. Buku pesanan pembelian

terdiri dari sejumlah set lembar kertas. Tiap set dari buku tersebut diberi

nomor secara berturut sebagai referensi. Tiap set terdiri dari yang asli dan

sejumlah gandaannya(copy). Yang asli dan gandaan dari set yang sama

mempunyai nomor yang sama.

Dalam melaksanakan manajemen material konstruksi yang baik, buku

pesanan pembelian disimpan pada tepat yang aman. Hanya petugas

pembelian saja yang dapat mengambil buku dengan tujuan supaya lebih

mudah untuk melakukan control khususnya pihak yang diberi tanggung jawab

penuh. Dan rincian sehubungan dengan pembelian material harus dimasukkan

pada buku pesanan pembelian oleh petugas pembelian.

4. Pengiriman material

Tugas bagian pengiriman adalah memeriksa pemasok material untuk

menjamin pemasok mampu memasok material yang dibutuhkan dan

penyerahan material dapat dilakukan pada tempat dan waktu yang benar.

Tugas bagian pengiriman sangat penting, sehingga kontraktor membutuhkan

satu bagian pengiriman untuk menjamin bahwa material yang benar

diserahkan pada waktu dan tempat yang sesuai. Karena kegagalan dalam hal

tersebut menyebabkan keterlambatan pekerjaan yang pada akhirnya

hal ini bagian pengiriman bertindak seperti sejenis perundingan atau agen

untuk kontraktor dan pemasok secara bersama - sama.

5. Penerimaan material

Sebelum material dibongkar petugas gudang harus memeriksa bahwa

material-material yang diserahkan benar-benar dipesan yang merupakan

bagian dari proyek. Hal yang perlu diperiksa oleh petugas gudang adalah :

a. Metrial yang diserahkan telah diuji coba dan disetujui sesuai dengan

spesifikasi.

b. Kuantitas material harus sama dan sesuai dalam penyerahan dan

permintaan.

c. Kualitas material (merk) harus sama dalam catatan penyerahan.

d. Material yang diserahkan dalam urutan yang baik.

6. Penyimpanan material

Petugas gudang bertanggung jawab menjaga penyimpanan semua material

antara waktu diserahkan kepada pihak proyek sampai dengan material

dikeluarkan dari gudang untuk digunakan dalam proyek. Pemeriksaan secara

periodik terhadap material yang disimpan harus diadakan untuk memperkuat

catatan petugas gudang dan tindakan yang tepat dilakukan bila jumlah

material yang disimpan tidak sesuai dengan catatan.

7. Pengeluaran material

Petugas harus menjamin bahwa barang yang dikeluarkan dari gudang

digunakan untuk kepentingan pelaksanaan proyek dan sesuai dengan daftar

diperiksa oleh yang bertanggung jawab untuk menjamin material yang diambil

dari gudang dibutuhkan dan benar-benar digunakan dalam proyek. Dan

informasi yang terdapat dalam berita acara adalah benar yaitu diperlukan

untuk proyek.

Material permanen dan sementara yang dikeluarkan dari gudang akan dipakai,

selanjutnya petugas gudang tidak mempunyai kepentingan lagi. Material

sementara akan dikembalikan kembali ke gudang jika sudah digunakan

kembali. Contohnya seperti cetakan dan pompa. Tanggung jawab atas

keamanan material konstruksi yang harus dikembali harus tetap atas nama

orang yang bertanggung jawab atas dikeluarkannya barang tersebut. Petugas

gudang juga harus menjamin bahwa semua barang yang dipulangkan telah

dibersihkan dan dapat beroperasi penuh. Bila dibutuhkan perbaikan petugas

gudang harus memperbaiki secepatnya, sehingga material tersebut tersedia

bila dibutuhkan.

E. Anggaran Biaya Material Sebagai Alat Pengawasan Biaya Material.

Anggaran adalah salah satu alat yang sering digunakan sebagai alat

pengawasan, karena jika anggaran disusun dengan baik, maka akan memudahkan

penilaian tingkat efesiensi setiap pekerjaan. Pengawasan berdasarkan anggaran

dilakukan dengan membandingkan anggaran dengan realisasinya . Dari hasil

analisis tersebut maka akan tampak kelemahan dan kekuatan yang dimiliki

selanjutnya yang sekaligus menjadi bahan masukan untuk menyusun anggaran

selanjutnya. Dengan terlaksananya pengawasan biaya produksi, maka

kegiatan-kegiatan produksi akan terkoordinasi baik dari kauntitas maupun kualitas produk

serta waktu pengerjaan yang ditetapkan untuk dicapai.

Perencanaan tanpa pengawasan akan menjadi sia-sia, sebaliknya

suatu pengawasan tidak akan dapat terlaksana tanpa adanya perencanaan.

Perencanaan dan pengawasan merupakan sebagian dari fungsi-fungsi manajemen

serta berperan dalam mencapai tujuan yang sudah ditetapkan.

Harahap (2001:216) menyatakan bahwa

Pengawasan merupakan tugas memeriksa apakah sesuatu terjadi sesuai dengan rencana yang telah disusun, perintah yang dikeluarkan dan prinsip yang telah ditetapkan. Pengawsan bertujuan untuk melihat kelemahan dan kesalahan agar diketahui dan dicegah agar tidak terjadi lagi.

Pengawasan biaya material mencakup penyediaan material dengan

kualitas dan kuantitas yang diperlukan pada waktu dan tempat yang diperlukan

dalam proses jumlahnya dan ditanggung jawabkan secara penuh serta digunakan

sesuai dengan anggaran. Pengawasan biaya material bertujuan untuk :

1 Menghindari pemborosan material

Dengan adanya anggaran material maka dapat diperoleh suatu standar yang

kemudian digunakan sebagai suatu acuan dalam penggunaan material dalam

proyek.

2 Mengurangi atau mencegah penundaan pengerjaan proyek karena kekurangan

material

Anggaran material sebagai alat pengawasan berperan sebagai acuan

(benchmark) yang dapat mengidentifikasi adanya ketidak beresan yang

mungkin disebabkan oleh kecurangan sehingga dapat meminimalisasi resiko

kerugian yang timbul.

Sebagaimana yang telah diuraikan sebelumnya bahwa kegunaan

anggaran adalah sebagai pedoman kerja, perencanaan dan pengawasan. Dari

kegunaan anggaran tersebut dapat dilihat kaitan antara rencana dan pengawasan.

Rencana dalam hal ini adalah anggaran yang telah disetujui, hal ini berarti bahwa

perusahaan akan berusaha mencapai apa yang telah ditetapkan dalam anggaran

tersebut dan sekaligus mengawasi jumlahnya kegiatan dalam mencapai apa yang

telah ditetapkan tersebut. Pengawasan terus dilakukan secara terus menerus,

bukan hanya penilaian terhadap hasil kerja, tetapi juga harus dilakukan terhadap

kegiatan yang sedang berjalan. Ada tiga fase yang perlu diperhatikan dalam

melakukan fungsi pengawasan suatu anggaran yaitu:

1 Anggaran

Merupakan hal yang diingin, yang menjadi dasar perhitungan-perhitungan.

2 Membandingkan hasil yang dicapai dengan anggaran.

Hasil dari perbandingan ini dinilai dan dilaporkan pada orang bertanggung

jawab memberikan penilaian atas hasil yang dicapai.

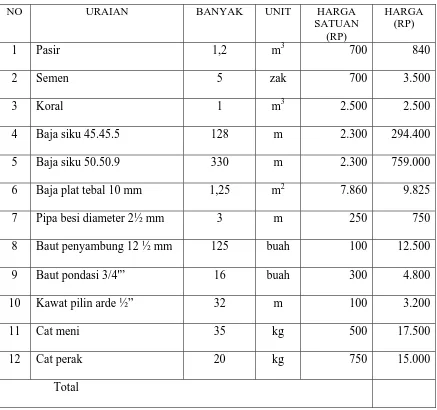

TABEL 2.1

ANGGARAN BIAYA MATERIAL TOWER ANTENE PEMANCAR

NO URAIAN BANYAK UNIT HARGA

SATUAN (RP)

HARGA (RP)

1 Pasir 1,2 m3 700 840

2 Semen 5 zak 700 3.500

3 Koral 1 m3 2.500 2.500

4 Baja siku 45.45.5 128 m 2.300 294.400

5 Baja siku 50.50.9 330 m 2.300 759.000

6 Baja plat tebal 10 mm 1,25 m2 7.860 9.825

7 Pipa besi diameter 2½ mm 3 m 250 750

8 Baut penyambung 12 ½ mm 125 buah 100 12.500

9 Baut pondasi 3/4'” 16 buah 300 4.800

10 Kawat pilin arde ½” 32 m 100 3.200

11 Cat meni 35 kg 500 17.500

12 Cat perak 20 kg 750 15.000

Total

Sumber : Mukomuko, J.A (1993, hal 328)

Analisis Penyimpangan Anggaran.

Penyimpangan biaya merupakan hal biasa yang terjadi.

Penyimpangan ini terjadi diakibatkan adanya perbedaan antara angka budget

hanyalah taksiran sehingga kekuatannya tergantung pada keadaan pada waktu

pembuatan taksiran. Dan penyimpangan biaya dianggap bukan hal yang aneh

sejauh perbedaan itu masih berada dalam batas wajar.

Penyimpangan yang terjadi harus dianalisis untuk mengetahui

sebab-sebab terjadinya, dan kemudian dicari jalan keluar untuk mengatasi

penyimpangan tersebut. Biasanya perusahaan harus menetapkan ukuran mana

yang mesti dilakukan investigasi dan mana yang tidak perlu dilakukan investigasi.

Standar penentuan ini biasanya melihat benefit costnya. Jika biaya investigasi

atas penyimpangan ini lebih besar dari pada taksiran yang dihemat maka biasanya

tidak perlu dilakukan investigasi. Sebaliknya jika yang dihemat jauh lebih besar

dari biaya investigasi maka harus dilakukan investigasi penyebab penyimpangan

tadi, kecuali dalam hal tertentu yang sifatnya material atau berpotensi resiko besar

maka kendatipun ukurannya kecil namun harus menjadi bahan investigasi.

Kegunaannya adalah agar menjadi bahan pelajaran untuk kegiatan operasi dimasa

yang akan mendatang.

Penyimpangan biaya dibagi atas dua bagian, yaitu ;

1 Favorable Cost Variance, yaitu penyimpangan yang bersifat menguntungkan.

Hal ini terjadi apabila biaya standar lebih besar dari biaya aktual.

2 Unfavorable Cost Variance, yaitu penyimpangan yang sifatnya merugikan. Ini

terjadi jika biaya aktual lebih besar dari biaya standar.

Semua penyimpangan biaya baik yang menguntungkan atau

merugikan perlu dianalisis dalam rangka pengambilan tindakan perbaikan dalam

revisi terhadap biaya standar dan perbaikan terhadap cara atau sistem kerja dan

sebagainya.

Sumber penyimpangan biaya material biasanya terjadi karena ;

1 Penyimpangan harga material (material price variance)

Varians harga material :

(harga material aktual – harga material standar) x kuantitas material aktual.

Contoh.

Data berikut sebagai ilustrasi kalkulasi varians material ;

300 kg cat @ Rp. 4.000,- /kg = Rp. 120.000,-

Berat cat aktual yang dibeli 322 kg @ Rp. 3.100,- / kg

Berat cat aktual yang dipergunakan dalam proyek 295 kg

Di asumsikan perusahan membeli 322 kg cat seharga Rp. 3100,-/kg, tetapi

yang digunakan hanya 295 kg dalam proyek, maka varian harga material

sebesar :

(harga material aktual – harga material standar) x kuantitas material aktual

( Rp. 3.100,- – Rp. 4.000,- ) x 322 = Rp. 289.800,- varians harga material

yang menguntungkan.

2 Penyimpangan pemakaian material (material quantity variance).

Varians pemakain material atau varians kuantitas atau varians efesiensi

adalah:

(kuantitas material aktual – kuantitas material standar ) x harga material

Contoh :

Berdasarkan contoh kasus yang pertama maka varians pemakaian material

dapat di hitung dengan cara :

(kuantitas material aktual – kuantitas material standar ) x harga material

standar

(Rp. 3.100,- – Rp. 4.000,-) x Rp. 295 = Rp. 265.500,- varians harga

BAB III

METODE PENELITIAN

Dalam metode penelitian ini penulis melakukan penelitian pada PT.

Manunggal Rezeki Pratama adalah sebuah perusahaan yang bergerak dibidang

engineering dan konstruksi industri. Dan penelitian yang dilakukan dikhususkan

pada proyek Additional of Piping Accessories in Relation to ABF Revamving at

A2-Baking Plant.

Dalam usaha pengumpulan data yang diperlukan guna

menyelesaikan skripsi ini, maka penulis mempergunakan metode penelitian

sebagai berikut ;

A Tempat Penelitian.

Penelitian dilakukan di PT. Manunggal Rezeki Pratama yang berada di Jl.

Orde Baru No. 15 Km 12,5 Medan-Binjai

B Jenis data

Jenis data yang diperoleh penulis dalam penyusunan skripsi terdiri dari :

1. Data primer, yaitu data yang dikumpulkan khusus untuk riset yang sedang

dilaksanakan. Data yang langsung dari objeknya melalui wawancara

dengan pihak manajemen PT. Manunggal Rezeki Pratama.

2. Data sekunder, yaitu data yang diperoleh dalam bentuk dokumen. Dalam

hal ini data sekunder yang diperoleh dari PT. Manunggal Rezeki Pratama,

yang terdiri dari :

b. Struktur organisasi perusahaan.

c. Anggaran proyek perusahaan.

b. Data supporting, yaitu data yang diperoleh dari buku-buku litelatur dan

dari mata kuliah yang berhubungan dengan anggaran dan pengawasan

biaya.

C Teknik Pengumpulan Data.

1. Dokumentasi. Teknik pengumpulan data dengan melakukan

pengamatan langsung terhadap dokumen-dokumen yang ada pada PT.

Manunggal Rezeki Pratama.

2. Wawancara. Penulis melakukan tanya jawab secara langsung dengan

pihak-pihak yang berkompeten sehubungan anggaran material.

3. Teknik kepustakaan. Mengumpulkan teori-teori melalui buku-buku

literatur-litelatur, artikel-artikel dan lain-lain yang ada kaitanya dengan

masalah yang dibahas.

D Metode Analisa Data.

Untuk menganalisis data yang diperoleh, maka penulis menggunakan metode

deskriptif yaitu suatu metode yang dilakukan dimana data yang telah diperoleh

dari hasil penelitian dilapangan kemudian dikumpulkan, diklasifikasikan serta

diolah dan dianalisis sehingga menghasilkan informasi yang lengkap guna

BAB IV

ANALISIS HASIL PENELITIAN

A DATA PENELITIAN

1Sejarah Singkat Perusahaan.

PT. Manunggal Rezeki Pratama (MRP) adalah sebuah perusahaan

yang bergerak dibidang engineering dan konstruksi industri. Perusahaan ini

didirikan pada tanggal 05 Januari 2004 dengan dukungan penuh dari PT. Mekar

Karya Mas dimana perusahaan tersebut telah banyak pengalaman dibidang

mekanikal engineering terutama dibidang pabrikasi, instalasi dan struktur pabrik

kelapa sawit.

PT. Manunggal Rezeki Pratama pada dasarnya dapat melayani

berbagai jenis proyek dengan dasar kebutuhan yang ditentukan, baik dibidang

operasional maupun maintenance (reparasi/pemeliharaan). Dalam menghadapi

era globalisasi yang akan datang mereka juga telah mempersiapkan diri dari segi

ekonomi, sosial dan budaya dengan memberikan up grading/training kepada

karyawan. PT. Manunggal Rezeki Pratama mempunyai komitmen yang teguh dan

berorientasi untuk menghasilkan proyek dengan kualitas yang tinggi dan harga

yang ekonomis.

PT. Manunggal Rezeki Pratama mempunyai workshop dengan luas

operasikan oleh tenaga kerja yang mempunyai skill dan pengalaman dibidangnya

masing-masing.

Berdasarkan Peraturan Pemerintah RI. No. 12 Tahun 1998 tentang

Perusahaan Perseroan (Persero) tanggal 17 Januari 1998 pasal 4 ayat 1 adapun

maksud dan tujuan pendirian persero adalah untuk menyediakan barang dan atau

jasa yang bermutu tinggi dan berdaya saing kuat baik dipasaran dalam negeri

maupun luar negeri dan memupuk keuntungan gunakan meningkatkan nilai

perusahaan.

Menurut Akte Pendirian No.1 tanggal 05 Januari 2004 yang disahkan

oleh Menteri Kehakiman No. C-04191 HT.01.01.TH.2004 tanggal 20 Februari

2004 menyatakan bahwa maksud dan tujuan perusahaan adalah turut

melaksanakan dan menunjang kebijaksanaan program pemerintah dibidang

ekonomi dan pembangunan nasional pada umumnya, khususnya disektor industri,

konstruksi besi dan baja dalam arti seluas-luasnya dengan tujuan memupuk

keuntungan berdasarkan prinsip-prinsip perusahaan yang sehat, berlandaskan

kepada azas;

a. Mempertahankan dan meningkatkan sumbangan bidang engineering,

mekanikal, sipil dan konstruksi bagi pembagunan nasional.

b. Memperluas lapangan kerja

c. Memelihara kelestarian sumber daya alam dan lingkungan, air dan udara.

Sedangkan untuk Misi yang di emban PT. Manunggal Rezeki

a. Mempertahankan dan meningkatkan sumbangan pada sektor engineering bagi

pembangunan nasional.

b. Menyediakan lapangan kerja untuk meningkatkan kesejahteraan rakyat pada

umumnya serta karyawan pada khususnya.

c. Memelihara kekayaan alam khususnya menjaga kelestarian alam dan

meningkatkan sumber daya manusia di bidang teknologi.

Dan untuk Visi perusahaan adalah mewujudkan PT. Manunggal

Rezeki Pratama menjadi suatu perusahaan yang bergerak dibidang engineering,

mekanikal, sipil dan konstruksi yang maju dan sehat serta memiliki daya saing

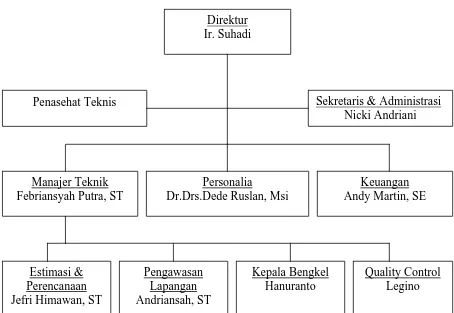

2Struktur Organisasi Perusahaan

Gambar 4.1

STRUKTUR ORGANISASI PT. MANUGGAL REZEKI PRATAMA

Sumber : PT. Manunggal Rezeki Pratama, 2007

Berikut ini adalah uraian pekerjaan dan tanggung jawab untuk setiap

unit departemen yang ada pada PT. Manunggal Rezeki Pratama.

Tugas dan tanggung jawab Direktur ;

a. Menyusun program secara teknis.

b. Memimpin dan memotivasi bawahannya.

c. Mengendalikan seluruh kegiatan perusahaan. Direktur Ir. Suhadi

Penasehat Teknis Sekretaris & Administrasi

d. Memberikan saran-saran dan penyempurnaan sistem, prosedur dan uraian

pekerjaan.

e. Melakukan kerjasama dengan pihak-pihak luar perusahaan dan membina

hubungan baik dengan mereka.

f. Membantu mengoalkan sebuah proyek.

g. Membantu menyusun tender.

Tugas dan tanggung jawab Manajer Bagian Teknik ;

a. Merumuskan metode konstruksi yang hemat dan akurat untuk pelaksanaan

proyek.

b. Menyusun rencana pelaksanaan proyek berikut rencana biaya pelaksanaan

proyek.

c. Mengusahakan tersedianya penyaluran bahan-bahan dan menyelenggarakan

pencatatan, penyimpanan, pemeliharaan, serta perbaikan pengamanan

barang-barang dikompleks pergudangan proyek.

d. Membantu perhitungan anggaran untuk tender.

e. Menyiapkan gambar-gambar kerja proyek.

Tugas dan tanggung jawab bagian Personalia ;

a. Menangani bidang personalia.

b. Mengkoordinir pelaksanaan tugas-tugas bagian dalam bidang informasi dan

operasional.

c. Menangani kontrak kerja dan berita acara realisasi fisik dan finansial

Tugas dan tanggung jawab bagian Keuangan ;

a. Mengelolah keuangan dan pembukuan.

b. Membuat daftar upah staf dan karyawan.

c. Mengurus asuransi dan melakukan perhitungan pajak.

d. Bersama direktur menyusun rencana atau budget biaya proyek perusahaan.

Tugas dan tanggung jawab bagian estimasi perencanaan dan

pengawasan lapangan ;

a. Membantu direktur dalam menyusun laporan, perencanaan dan pengawasan.

b. Memantau pelaksanaan proyek yang mencakup jadwal, waktu, kualitas dan

biaya proyek.

c. Melakukan pengawasan pelaksanaan teknis konstruksi.

Dalam hal tugas bagian ini dibantu dengan ;

Kepala bengkel yakni membantu mengawasi dan membuat bahan-bahan yang

dipakai dalam proyek konstruksi.

Quality control yakni membantu dalam pengawasan kualitas dan bahan-bahan

konstruksi.

Tabel 4.1

DAFTAR PENASEHAT TEKNIS

No Nama Spesialisasi

1. H. Muchsin

(PT. Mekar Karya Mas, Medan)

Pabrikasi

2. Dr. Ir. Khairul Fuad, M. Eng Kekuatan Material

4. Ir. Tugiman Karmani, MT Analisis & Pengendalian Getaran 5. Dr. Ir. Haftirman, M. Eng Korosi

6. Dr.Ir. Armansyah Ginting, M, Eng Proses Pemotongan Logam & Pemrograman NC

7. Ir. Jaya Arjuna Lingkungan Hidup/AMDAL

Sumber : PT. Manunggal Rezeki Pratama, 2007

Gambar 4.2

Structure Organization For

Additional of Piping Accessories in Relation to ABF Revamving at A2-Baking Plant

Sumber : PT. Manunggal Rezeki Pratama, 2007

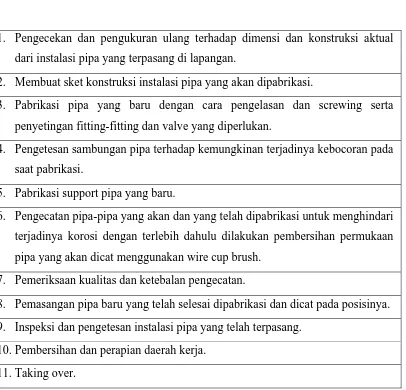

Tabel 4.2

1. Pengecekan dan pengukuran ulang terhadap dimensi dan konstruksi aktual dari instalasi pipa yang terpasang di lapangan.

2. Membuat sket konstruksi instalasi pipa yang akan dipabrikasi.

3. Pabrikasi pipa yang baru dengan cara pengelasan dan screwing serta penyetingan fitting-fitting dan valve yang diperlukan.

4. Pengetesan sambungan pipa terhadap kemungkinan terjadinya kebocoran pada saat pabrikasi.

5. Pabrikasi support pipa yang baru.

6. Pengecatan pipa-pipa yang akan dan yang telah dipabrikasi untuk menghindari terjadinya korosi dengan terlebih dahulu dilakukan pembersihan permukaan pipa yang akan dicat menggunakan wire cup brush.

7. Pemeriksaan kualitas dan ketebalan pengecatan.

8. Pemasangan pipa baru yang telah selesai dipabrikasi dan dicat pada posisinya. 9. Inspeksi dan pengetesan instalasi pipa yang telah terpasang.

10.Pembersihan dan perapian daerah kerja. 11.Taking over.

Sumber : PT. Manunggal Rezeki Pratama, 2007 Working Procedure

For

Additional of Piping Accessories in Relation to ABF Revamving at

3Penyusunan Anggaran Material Pada PT. Manunggal Rezeki Pratama.

Pada skripsi ini proyek yang akan dibahas adalah proyek Additional

of Piping Accessories in Relation to ABF Revamving at A1-Baking Plant. Dalam

proyek ini kegiatan estimasi biaya anggaran dibuat oleh pihak kontraktor yaitu

PT. Manunggal Rezeki Pratama dan hasil estimasi ini disebut EE (Engineer

Estimate). Dalam penyusunan anggaran perusahan menggunakan metode bottom

up yaitu anggaran di buat oleh bagian estimasi dan perencanaan yang kemudian di

ajukan ke manajer teknik. Dan dalam menentukan harga penawaran PT.

Manunggal Rezeki Pratama menyusun anggaran material dengan beberapa tahap ;

a. Melakukan pengumpulan data mengenai jenis material, harga material,

kualitas material dan pemilihan pemasok material serta ketersediaan material

di pasar.

b. Membuat rekapitulasi anggaran yang kemudian di ajukan ke manajer teknik

untuk di setujui.

Sedangkan mengenai material yang paling utama di gunakan dalam

proyek ini salah satunya adalah pipa ditambah dengan material pendukung lainnya

atau material yang hanya satu kali pemakaian saja seperti thinner, seal tape dan

lainnya.

Setelah disetujuinya anggaran maka di lakukan pembelian material

dan pelaksanaan proyek. Dalam hal ini pengawasan dalam proyek dilakukan oleh

bagian pengawasan lapangan yang dibantu oleh kepala bengkel serta quality

control. Pengawasan ini mencakup pengawasan terhadap qualitas material seperti

pemakaiannya apakah ada terjadi kehilangan dan kerusakan material selama

proyek berjalan atau apakah ada sisa material.

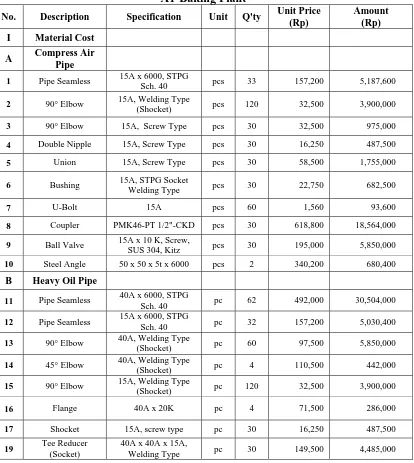

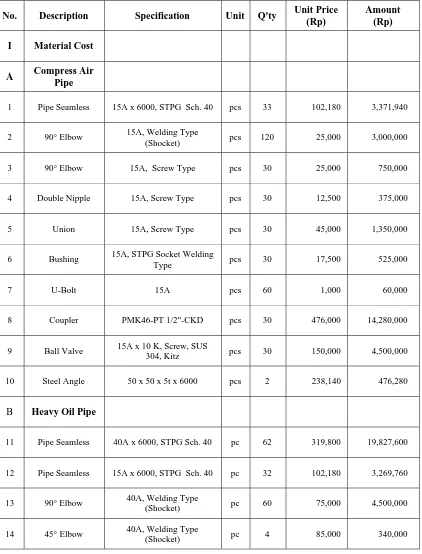

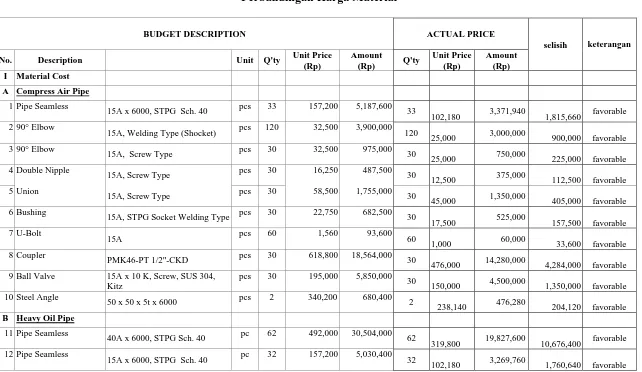

Tabel 4.3

MATERIAL BUDGET DESCRIPTION

Subject : Additional of Piping Accessories in Relation to ABF Revamving at A1-Baking Plant

20 Tee Joint 40A x 40A x 40A,

Tabel 4.4

ACTUAL PRICE

Subject : Additional of Piping Accessories in Relation to ABF Revamving at A1-Baking Plant

No. Description Specification Unit Q'ty Unit Price (Rp)

6 Bushing 15A, STPG Socket Welding

39 Bolt & Nut M16 x 55 pcs 16 3,000 48,000

Sumber : PT. Manunggal Rezeki Pratama, 2007

B ANALISIS HASIL PENELITIAN

1Analisis Penyusunan Anggaran Biaya Material.

Secara garis besarnya proses pembuatan anggaran dilakukan

sebelum proyek dikerjakan. Proses dimulai dari departemen estimasi dan

perencanaan, yaitu dengan menyusun estimasi anggaran material baik dalam segi

kualitas material dan kuantitas material. Setelah estimasi dibuat maka pihak

estimator konfirmasi ke pihak pemasok material mengenai harga satuan material.

estimasi harga masa yang akan datang (sesuai jadwal pengerjaan proyek). Setelah

estimasi dibuat maka laporan estimasi diajukan ke manajer teknis setelah disetujui

oleh menajer teknis maka mulailah dibuat anggaran material proyek. Setelah

tender disetujui maka dimulailah proses pengerjaan yang dilakukan sesuai dengan

kontrak kerja.

Pada proyek Additional of Piping Accessories in Relation to ABF

Revamving at A1-Baking Plant penyusunan anggaran material dilakukan pada

bagian estimasi dan perencanaan, jadi belum ada komite khusus yang membuat

anggaran. Dan untuk cara penyusunan anggaran PT. Manunggal Rezeki Pratama

menggunakan metode bottom up yaitu anggaran disusun berdasarkan hasil

keputusan bagian estimasi dan perencanaan kemudian disampaikan ke manajer

teknik. Dan sebelum menyusun anggaran bagian estimasi dan perencanaan juga

membuat daftar-daftar perlengkapan yang dibutuhkan pada proyek Additional of

Piping Accessories in Relation to ABF Revamving at A1-Baking Plant :

1 Grinding machine

2 Welding machine

3 Gas Cutting Machine

4 Rolling Machine

2 Analisis Anggaran Material Sebagai Alat Pengawasan Biaya Material

Pengawasan dilakukan dengan cara membandingkan hasil

pekerjaan apakah sudah sesuai dengan yang dianggarakan dalam proyek. Dalam

proyek Additional of Piping Accessories in Relation to ABF Revamving at

A2-Baking Plant ini pengawasan lapangan melakukan pengawasan material dengan

cara memastikan kualitas material yang digunakan sudah sesuai dengan yang

dianggarkan yaitu dengan melakukan pengecekan dan pengukuran ulang terhadap

dimensi dan konstruksi aktual dari instalasi pipa yang terpasang di lapangan dan

pemeriksaan kualitas misalnya memeriksa ketebalan pengecatan. Dan

memastikan tidak ada penyelewengan material oleh pekerja dengan hanya

memberi wewenang kepada satu pekerja sama dalam pengambilan material

digudang serta melakukan pembersihan dan perapian peralat kerja setiap selesai

kerja dan menghitung ulang kembali jumlah material yang tersisa, sehingga bila

terjadi kelebihan kuantitas material dapat di identifikasi dan kelebihan tersebut

bisa langsung dikembalikan kegudang material. Dan dari segi penyimpangan

setelah proyek selesai dalam pelaporan ada tampak beberapa penyimpangan dari

segi harga satuan material dan baik penyimpangan yang menguntungkan

(favorable) dan yang tidak menguntungkan (unfavorable). salah satu contohnya

pada material Pipe Seamless unit price di anggarkan Rp.157,200,- sedangkan

aktualnya Rp. 102,180,- terjadi favorable variance sebesar Rp. 1,815,660,-.

Dengan perhitungan sebagai berikut :

(harga material aktual – harga material standar) x kuantitas material aktual

Dari perhitungan tersebut maka terdapat favorable variance sebesar

Rp.1,815,660,-. Sedangkan pada material seal tape unit price di anggarkanRp.

150,000,- sedangkan aktualnya Rp. 180,000,- terjadi unfavorable variance

sebesar Rp. 30,000,-. Dengan perhitungan sebagai berikut :

(harga material aktual – harga material standar) x kuantitas material aktual

(Rp. 3.000,- - Rp.2.500,-) x 60 = Rp. 30.000,-.

Dari perhitungan tersebut ditemukan unfavorable variance sebesar Rp. 30.000,-

Dengan melihat sifat penyimpangan anggaran yang terjadi pada umumnya bersifat

favorable dalam jumlah rata-rata cukup signifikan. Hal ini disebabkan dalam

menentukan biaya anggaran material per unit di mark up berdasarkan taksiran

harga yang sangat tinggi dan taksiran ini perlu di perhatikan kembali. Karena

setelah dilakukan pengecekan ulang kembali varians terjadi diakibatkan adanya

perubahan harga satuan dari pemasok pada saat dianggarkan dan realisasinya.

Sedangkan dalam segi kuantiti materialnya tidak terjadi penyimpangan antara

anggaran kuantiti dengan aktualnya dan tidak terjadi kehilangan material ataupun

BAB V

KESIMPULAN DAN SARAN

Setelah melakukan pembahasan secara teoritis dari hasil riset pada

PT. Manunggal Rezeki Pratama serta analisis dan evaluasi terhadap hasil

penelitian yang penulis lakukan, maka pada bab akhir ini penulis mencoba

menarik beberapa kesimpulan dan memberikan saran yang mungkin bermanfaat

bagi perusahaan

A Kesimpulan

Adapun kesimpulan yang dapat penulis ambil dari pembahasan pada

bab terdahulu antara lain :

1 Penyusunan anggaran material

Dalam proyek Additional of Piping Accessories in Relation to ABF

Revamving at A2-Baking Plant anggaran disusun dengan menggunakan

metode bottom up.

2 Dasar penyusunan anggaran material untuk proyek Additional of Piping

Accessories in Relation to ABF Revamving at A2-Baking Plant menurut

penggolongan anggaran, anggaran disusun berdasarkan fungsinya yaitu

anggaran secara khusus dibuat untuk tujuan proyek tertentu saja serta

berdasarkan pedoman dan pengalaman dari proyek-proyek sebelumnya.

3 Sedangkan untuk anggaran harga satuan di dasarkan kepada harga saat ini dan

4 Sifat varians atau penyimpangan yang terjadi umumnya bersifat favorable

variance.

5 Penyajian dan pelaporan anggaran beserta kelengkapannya disajikan setelah

mendapat persetujuan dari pihak manajer teknik yang kemudian diteruskan ke

pimpinan perusahaan.

6 Perusahaan telah menggunakan anggaran biaya material sebagai alat

pengawasan biaya material Additional of Piping Accessories in Relation to

ABF Revamving at A2-Baking Plant dengan menyusun laporan realisasi

anggaran setiap akhir proyek atau setelah proyek selesai hanya saja belum

maksimal. Laporan ini membuat perbandingan realisasi dengan anggaran

yang telah ditetapkan sebelumnya hanya saja belum dijelaskan secara rinci.

B Saran

1 Dalam hal penyusunan anggaran PT. Manunggal Rezeki Pratama belum

memiliki panitia anggaran secara khusus sehingga proses penyusunan masih

dilakukan pada bagian perencanaan. Oleh karena itu sebaikannya perusahaan

membentuk panitia khusus untuk penyusunan anggaran agar kedepannya lebih

mudah, sehingga anggaran khususnya anggaran material bisa digunakan

sebagai pengawasan biaya secara efektif.

2 Dari segi penyajian laporan pada proyek Additional of Piping Accessories in

Relation to ABF Revamving at A2-Baking Plant, ditemukan penyimpangan

material yang menguntungkan ada penyimpangan material yang tidak

menginformasikan secara terperinci mengenai penyimpangan yang terjadi.

Oleh karena itu untuk kedepannya disarankan perusahaan membuat catatan

mengenai penyimpangan baik yang favorable atau unfavorable, memberi

kemudahan bagi pihak yang membaca atau yang menggunakan laporan

tersebut.

3 Untuk tujuan pengawasan sebaiknya estimasi harga satuan material tidak di

mark up terlalu tinggi dari realistisnya, dan diharapkan di susun mendekati

realistisnya sehingga tidak menimbulkan penyimpangan yang cukup

signifikan.

4 Dan untuk keperluan informasi sebaiknya report of contracted work memuat

DAFTAR PUSTAKA

Ervianto, Wulfram I., 2002. Manajemen Proyek Konstruksi, Edisi Pertama, Salemba Empat, Yogyakarta.

Ervianto, Wulfram I., 2004. Teori Aplikasi Manajemen Proyek Konstruksi, Salemba Empat, Yogyakarta.

Harahap, Sofyan Syafri, 2001. Budgeting Penganggaran : Perencanaan Lengkap untuk Membantu Manajemen, Edisi Pertama, Cetakan Kedua, PT. Indah Karya (Persero) Raja Grafindo Persada, Jakarta.

Mulyadi, 2001. Akuntansi Biaya, Edisi Kelima, Aditya Media, Yogyakarta.

Munandar, M., 2001. Budgeting : Perencanaan Kerja, Pengkoordinasian Kerja,

Pengawasan Kerja, Edisi Pertama, BPFE, Yogyakarta.

Mukomuko, J. A., 1993. Dasar Penyusunan Anggaran Biaya Bangunan, Cetakan Kesebelas, Gaya Media Pratama, Jakarta.

Nafarin, M., 2004. Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

Rayburn, Gayle L., 2000. Akuntansi Biaya Dengan Menggunakan Pendekatan Manajemen Biaya, Edisi Keenam, Terjemahan Alfonsus Sirait,

Erlangga, Jakarta.

Santoso, Budi, 2003. Manajemen Proyek, Guna Widya, Surabaya.

Shim, Joe K. and Joel G. Siegel, 2001. Budgeting : Pedoman Lengkap dan

Langkah-Langkah Penganggaran, Terjemahan Julius Mulyadi, Salemba

Empat, Jakarta.

Weygandt, Jerry J., Donald E. Kieso and Paul D. Kimmel, 2002. Managerial Accounting, Tools For Bussines Decision Making, Second Edition, John Willey ans Sons, Inc, New Jersey.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004. Buku Petunjuk Teknik Penulisan Proposal, Penelitian dan Penulisan Skripsi, Medan

M/AM

4 Contractor PT. Manunggal Rezeki Pratama

5 Amount of contract Rp.

261.240.000,-Working Date Start Finish Total Working Day

21-Nop-07 31-des-2007 22 Day

Hand Glove Short MD 240 240

Hand Glove Long MD 90 90

Spectacles MD 240 240

Welding Masker MD 90 90

III Material Cost

A Compress Air Pipe

Pipe Seamless,15A x 6000, STPG Sch. 40 pcs 33 33

90° Elbow , 15A, Welding Type (Shocket) pcs 120 120

90° Elbow , 15A, Screw Type pcs 30 30

Double Nipple,15A, Screw Type pcs 30 30

Union,15A, Screw Type pcs 30 30

Bushing,15A, STPG Socket Welding Type pcs 30 30

6

No

Additional of Piping Accessories in Relation to ABF Revamving at A1-Baking

Quantity