PENGARUH INFORMASI AKUNTANSI DAN BUKAN

AKUNTANSI TERHADAP PEMBERIAN KREDIT PADA

PT. BANK MANDIRI (Persero) Tbk CABANG PKL. BRANDAN

TESIS

Oleh

MISTO KETAREN

077017004/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH INFORMASI AKUNTANSI DAN BUKAN

AKUNTANSI TERHADAP PEMBERIAN KREDIT PADA

PT. BANK MANDIRI (Persero) Tbk CABANG PKL. BRANDAN

TESIS

Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

MISTO KETAREN

077017004/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

: PENGARUH INFORMASI AKUNTANSI DAN BUKAN

AKUNTANSI TERHADAP PEMBERIAN KREDIT

PADA PT. BANK MANDIRI (Persero) Tbk CABANG

PKL. BRANDAN

Nama Mahasiswa

: Misto Ketaren

Nomor Pokok

: 077017004

Program Studi

: Ilmu Akuntansi

Menyetujui

Komisi Pembimbing:

(Erlina, SE, M.Si,Ph.D, Ak)

(Drs. Samsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS.MBA. Ak) (Prof. Dr. Ir.T.Chairun Nisa B, MSc)

Telah diuji pada

Tangga : 13 Desember 2008

PANITIA PENGUJI TESIS :

Ketua

: Erlina, SE, M.Si, Ph.D, Ak

Anggota

: 1. Drs. Samsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS.MBA. Ak

3.

Dra. Narumondang B. Siregar, MM, Ak

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengumpulkan bukti empiris dari

informasi akuntansi yang dipakai untuk memprediksi pemberian kredit yang diambil

oleh bank, dan informasi bukan akuntansi yang merupakan variabel kontrol dalam

penelitian ini.

Populasi dalam penelitian ini adalah seluruh permohonan kredit yang diterima

dan telah disetujui oleh bank dari tahun 2005 sampai 2007, dengan menggunakan

metode random sampling dan purposive sampling, selanjutnya terpilih sampel

sebanyak 36 permohonan kredit yang kreditnya telah disetujui oleh bank.

Data penelitian dianalisis dengan mempergunakan regresi berganda, dengan

variabel terikat (dependen) merupakan informasi akuntansi dan variabel bebas

(independent) informasi bukan akuntansi.

Hasil penelitian menunjukkan bahwa informasi akuntansi tidak semua

berpengaruh terhadap pemberian kredit, dan informasi bukan akuntansi yang

berpengaruh terhadap pemberian kredit bank adalah jaminan dan pengalaman calon

debitur.

ABSTRACT

The objective of this research is to collect empirical evidence on weither

accounting information can be used to prediction credit decisions taken by banks, and

of non-accounting information is control variable in this research.

The population in this research are all of candidate of debtor working capital

which it’s credit are authorized by the banks for period 2005 until 2007. Therefore,

by using random and purposive sampling the samples choosen are 36 credit decisions

by banks.

In accordance with the research objective, a multiple regression analysis was

used to test with dependent variable is accounting information and independent

variable is non-accounting information.

The result of research indicates that not of all accounting information an effect

in the credit decision taken by banks, and has an effect on credit decision are the

value of collateral owned by potential debtor and the experience of the top

management of a debtor company.

KATA

PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, atas limpahan rahmat dan kurnia Nya akhirnya penulis dapat menyelesaikan penulisan proposal tesis ini yang berjudul : PENGARUH INFORMASI AKUNTANSI DAN BUKAN AKUNTANSI TERHADAP PEMBERIAN KREDIT PADA PT. BANK MANDIRI (Persero) Tbk CABANG PKL. BRANDAN. Didalam menyelesaikan penulisan tesis ini, penulis banyak mendapat bimbingan dan bantuan dari berbagai pihak, baik itu secara langsung maupun tidak langsung, maka dalam kesempatan ini penulis tak lupa mengucapkan banyak terima kasih yang sebesar besarnya kepada :

1.

Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A.(K)., selaku Rektor Universitas

Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti

dan menyelesaikan Sekolah Pascasarjana.

2.

Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara

berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana

Universitas Sumatera Utara.

3.

Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak, selaku Ketua Program Studi

Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, dan sekaligus

sebagai Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran

dan kritik yang konstruktif pada penyelesaian tesis ini.

4.

Ibu Erlina, SE, M.Si, Ph.D, Ak, sebagai Ketua Komisi Dosen Pembimbing yang

telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing

penulis sejak awal hingga selesainya tesis ini.

6.

Ibu Dra. Narumondang B Siregar, MM, Ak, sebagai Anggota Komisi Dosen

Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif

pada penyelesaian tesis ini.

7.

Dra. Tapi Anda Sari Lubis, M.Si, Ak, sebagai Anggota Komisi Dosen

Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif

pada penyelesaian tesis ini.

8.

Hub Manager dan seluruh Karyawan PT. Bank Mandiri (Persero) Tbk Cabang

Pangkalan Brandan atas segala bantuan dan partisipasi selama pelaksanaan

penelitian.

9.

Seluruh Staf Administrasi di Program Studi Ilmu Akuntansi Sekolah Pascasarjana

terimakasih atas perhatiannya selama penulis menyelesaikan pendidikandan

Seluruh rekan-rekan penulis satu kelas angkatan XII di Program Studi Ilmu

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

10.

Keluarga penulis yang ditinggal, sejak dari awal kuliah sampai berakhirnya masa

kuliah hingga pada penyelesaian tesis ini.

Penulis menyadari bahwa isi dari tulisan ini belumlah sempurna jika

dibandingkan dengan apa yang diharapkan, karena banyak kekurangan. Untuk itu

dengan segala kerendahan hati, penulis mengharapkan saran dan kritik yang sifatnya

membangun untuk kesempurnaan tulisan ini.

Akhir kata penulis berharap semoga tesis ini dapat bermanfaat bagi

pengembangan ilmu pengetahuan khususnya ilmu akuntansi.

Medan, 2008.

RIWAYAT HIDUP

1. Nama : Misto Ketaren

2. Tempat/Tanggal Lahir : Medan/12 Oktober 1963

3. Pekerjaan : Pegawai PT.Bank MANDIRI (Persero) Tbk. Cabang Pangkalan Brandan Brandan

4. Agama : Islam

5. Alamat : Jl. Sukabumi Baru 182 Jl. Binjai Km 11,2 Medan 6. Pendidikan :

a. SD. Negeri No.38 Jl. Mongonsidi Medan : Lulus Tahun 1976 b. SMP Swasta Yosua I Medan : Lulus Tahun 1980

c. SMA Swasta Dharma Sakti Medan : Lulus Tahun 1983 d. S 1 Universitas Medan Area Medan : Lulus Tahun 2006

DAFTAR

ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I

: PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... ... 5

BAB II : TINJAUAN PUSTAKA ... 6

2.1. Pengertian dan Aktifitas Bank ... 6

2.2. Pengertian Informasi Akuntansi ... 7

2.3. Pengertian Informasi Bukan Akuntansi ... 16

2.4. Pengertian Kredit ... 17

2.5. Prinsip Kredit... 18

2.6. Manfaat dan Resiko Pemberian Kredit ... 20

2.7. Kerangka Konseptual ... 23

2.8. Hipotesis ... 24

BAB III : METODE PENELITIAN ... 25

3.1. Populasi dan Sampel Penelitian... 25

3.2. Data Penelitian... 25

3.3. Identifikasi dan Pengukuran Variabel ... 26

3.4. Metode Analisa Data ... 36

3.5. Uji Asumsi Klasik ... 37

BAB IV : ANALISA DAN PEMBAHASAN... 41

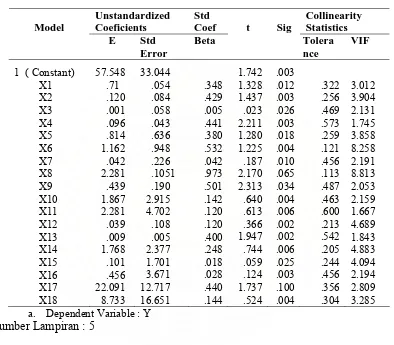

4.1. Pengujian Data Penelitian... 41

4.2. Uji Asumsi Klasik ... 44

4.3. Pembahasan Hasil Penelitian... 47

BAB V : KESIMPULAN DAN SARAN... 58

5.1. Kesimpulan... 58

5.2. Saran ... 59

DAFTAR PUSTAKA ... 61

DAFTAR

TABEL

Nomor Judul Halaman

3.1. Identifikasi dan Pengukuran variabel Informasi Akuntansi ... 33

3.2. Identifikasi dan Pengukuran variabel Informasi Bukan Akuntansi ... 34

4.1. Statistik Deskriptif ... 41

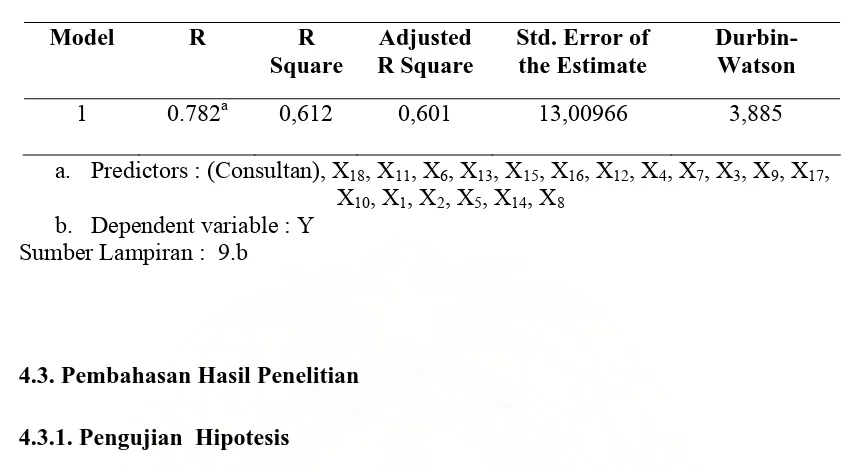

4.2. Model Summary ... 47

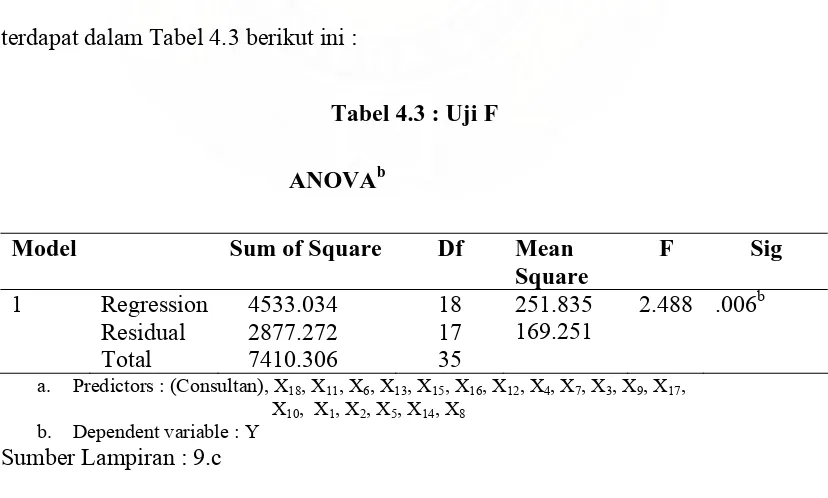

4.3. Uji F ... 48

4.4. Coefficient Regresi ... 50

DAFTAR

GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual ... 23

4.1. Kurva Histogram ... 44

4.2. Grafik Scatterplot Uji Homoskedastisitas ... 45

DAFTAR

LAMPIRAN

Nomor Judul Halaman

1 Daftar Kuestioner Penelitian.………...…..…. 63

2.a. Tabel Data Informasi Akuntansi...………. 71

2.b. Tabel Data Informasi Bukan Akuntansi... 72

3.a. Tabel Uji Normalitas (N Par Test) IA... 73

3.b. Tabel Uji Normalitas (N Par Test) IBA... 73

4. Tabel Descriptive Statistics... 74

5. Tabel Coefficient Regresi ... 76

6. Tabel Residual Staistics... 77

7. Tabel Korelasi ... 78

8. Tabel Collinearity Diagnostics ... 81

9.a. Tabel Variable Entered/Removed... 82

9.b. Tabel Model Summary ... 82

10.a. Dependent Variable... 83

10.b. Dependent Variable... 84

10.c. Dependent Variable... 85

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Bank sebagai badan usaha yang sebagian besar sumber dana yang dimiliki merupakan titipan masyarakat dalam bentuk giro, tabungan, deposito, pinjaman yang diterima, sementara dana yang dimiliki bank menurut ketentuan yang ditetapkan Bank Indonesia minimal sebesar 12% (SK Dir. BI nomor : 28/64/KEP/DIR. tanggal 07 September 1995), dan giro wajib minimum 5% dari jumlah dana masyarakat yang berhasil dihimpun (SK Dir. BI nomor 30/89A/KEP/DIR. tanggal 20 Oktober 1997). Jumlah sumber dana yang dimiliki bank untuk menjalankan aktifitas usaha khususnya dalam pemberian fasilitas kredit kepada masyarakat sebesar 83,6 %.

Dengan memperhatikan komposisi diatas yang menunjukkan bahwa resiko dalam bisnis perbankan sangatlah tinggi. Untuk itu dalam menjalankan usaha harus penuh kehati hatian sehingga kerugian yang mungkin terjadi akibat operasional bank dapat diantisipasi, melalui penentuan standar operasional yang digariskan secara ketat oleh manajemen bank dan dengan memperhatikan segala ketentuan dan aturan yang dikeluarkan Bank Indonesia.

menjadi macet. Termasuk ke dalam resiko jenis ini adalah adanya kemacetan pembayaran oleh perusahaan yang dijamin oleh bank kepada pihak lain sehingga pihgak lain mengadakan klaim pembayaran kepada bank atas piutangnya kepada perusahaan yang dijamin (sesuai hak dan kewajiban dalam bank garansi). Untuk menghindari resiko ini pihak bank harus menganut prinsip kehati hatian (prude) dalam memberikan keputusan kredit yang diberikan.

Resiko bunga terjadi apabila tingkat bunga yang diberikan bank kepada para penyimpan dana lebih besar daripada tingkat bunga yang diberikan bank kepada debitur kredit. Apabila kondisi yang demikian terjadi maka bank akan mengalami kerugian.

Resiko likuiditas terjadi apabila ketika bank tidak mampu mengembalikan dana yang dihimpun kepada para pemilik dana yang menyimpan uangnya di bank ketika diminta. Hal yang demikian memberi gambaran bahwa setiap saat bank tidak terlepas dari kesulitan likuiditas, terlebih bila dana yang disalurkan kepada debitur berasal dari jenis tabungan yang setiap saat dapat ditarik.

Resiko nilai tukar uang ini terjadi akibat perubahan nilai tukar (kurs) suatu mata uang dengan mata uang lain. Resiko ini berpotensi dialami oleh bank yang produknya dalam beberapa mata uang.

Untuk mengantisipasi pesatnya kemajuan ekonomi dan bisnis pada saat ini, maka kegiatan bisnis bank semakin canggih dan bermacam produk jasa, seperti automatic teller

Kasmir (2002) mengemukakan :

Secara garis besar sumber dana bank dapat diperoleh dari bank itu sendiri, masyarakat luas dan lembaga lainnya. Yang paling penting bagi bank adalah bagaimana memilih dan mengelola sumber dana yang tersedia. Sumber dana dari bank itu sendiri meliputi setoran modal dari pemegang saham, cadangan laba dan bagian laba yang belum dibagikan kepada para pemegang saham. Sumber dana yang berasal dari masyarakat luas, terutama dalam bentuk simpanan giro, tabungan dan deposito. Dana yang bersumber dari lembaga lainnya berupa bantuan likuiditas Bank Indonesia (BI), pinjaman antar bank (call money), pinjaman dari lembaga keuangan luar negeri, surat berharga pasar uang (SBPU).

Namun resiko tersebut diatas dapat dieliminir dengan menerapkan prinsip kehati hatian, cermat, dan akurat dalam memutuskan untuk memberikan produk fasilitas kredit kepada debitur dengan mempertimbangkan informasi yang diberikan. Pengelolaan resiko kredit dilakukan melalui analisa menyeluruh atas informasi permohonan kredit. Informasi yang dimaksud adalah informasi akuntansi dan informasi bukan akuntansi.

Informasi akuntansi berkaitan dengan data keuangan yang diperoleh melalui analisa laporan keuangan yang dapat berupa laporan masa lalu, laporan periode sedang berjalan dan masa akan datang. Dengan menggunakan teknik rasio keuangan bank dapat manilai kemampuan debitur dalam pemberian dan mengelola kredit tersebut secara baik sehingga segala kewajiban dapat dipenuhi sesuai dengan ketentuan yang berlaku.

Informasi bukan akuntansi diperoleh melalui keterangan selain laporan keuangan, yaitu tentang jaminan, karakter, pendidikan, pengalaman, diversifikasi usaha, yang akan mempengaruhi keputusan pemberian fasilitas kredit modal kerja.

Informasi akuntansi dan informasi bukan akuntansi sangat penting sebagai informasi pihak bank dalam pengambilan keputusan untuk pemberian fasilitas kredit modal

kerja kepada debitur, maka penulis melakukan penelitian tentang

Pengaruh Informasi Akuntansi dan Bukan AkuntansiTerhadap Pemberian Kredit pada PT. Bank Mandiri (Persero)Tbk Cabang Pangkalan Brandan.

Penelitian ini merupakan replikasi dari beberapa peneliti sebelumnya, diantaranya

1.2. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah :

Apakah informasi akuntansi dan bukan akuntansi berpengaruh terhadap pemberian kredit pada PT. Bank Mandiri (Persero)Tbk Cabang Pangkalan Brandan ?.

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui

apakah ada pengaruh informasi akuntansi dan bukan akuntansi yang terdapat pada laporan keuangan calon debitur terhadap pemberian kredit yang diambil oleh bank ?.

1.4. Manfaat Penelitian Penelitian ini bertujuan untuk :

Pengembangan bagi peneliti tentang pengaruh informasi akuntansi dan bukan akuntansi yang terdapat pada laporan keuangan calon debitur terhadap pemberian fasilitas kredit.

Hipotesis yang akan diuji dalam penelitian ini adalah :

Informasi akuntansi dan informasi bukan akuntansi berpengaruh terhadap keputusan pemberian kredit yang diambil oleh PT.Bank Mandiri Cabang Pangkalan Brandan.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengumpulkan bukti empiris dari

informasi akuntansi yang dipakai untuk memprediksi pemberian kredit yang diambil

oleh bank, dan informasi bukan akuntansi yang merupakan variabel kontrol dalam

penelitian ini.

Populasi dalam penelitian ini adalah seluruh permohonan kredit yang diterima

dan telah disetujui oleh bank dari tahun 2005 sampai 2007, dengan menggunakan

metode random sampling dan purposive sampling, selanjutnya terpilih sampel

sebanyak 36 permohonan kredit yang kreditnya telah disetujui oleh bank.

Data penelitian dianalisis dengan mempergunakan regresi berganda, dengan

variabel terikat (dependen) merupakan informasi akuntansi dan variabel bebas

(independent) informasi bukan akuntansi.

Hasil penelitian menunjukkan bahwa informasi akuntansi tidak semua

berpengaruh terhadap pemberian kredit, dan informasi bukan akuntansi yang

berpengaruh terhadap pemberian kredit bank adalah jaminan dan pengalaman calon

debitur.

ABSTRACT

The objective of this research is to collect empirical evidence on weither

accounting information can be used to prediction credit decisions taken by banks, and

of non-accounting information is control variable in this research.

The population in this research are all of candidate of debtor working capital

which it’s credit are authorized by the banks for period 2005 until 2007. Therefore,

by using random and purposive sampling the samples choosen are 36 credit decisions

by banks.

In accordance with the research objective, a multiple regression analysis was

used to test with dependent variable is accounting information and independent

variable is non-accounting information.

The result of research indicates that not of all accounting information an effect

in the credit decision taken by banks, and has an effect on credit decision are the

value of collateral owned by potential debtor and the experience of the top

management of a debtor company.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian dan Aktifitas Bank

Bank adalah suatu badan usaha bidang keuangan, sesuai dengan Undang Undang Republik Idonesia No. 10 Tahun 1998 tentang perbankan dengan definisi sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau dalam

bentuk lainnya untuk meningkatkan taraf hidup rakyat banyak.

2.2. Pengertian Informasi Akuntansi

Dari Wilkinson J.W & Michael J. Cerullo, Vasant Rava dan Bernard Wong On Wing (2000) yang menyatakan :

Information is intelligence that is meaningful and useful to person for whom it is intended. Information has value to firm and their manager , ….. because it is necessary for making sound decisions and inducing desired actions.

Informasi akuntansi merupakan hasil dari suatu proses pengolahan data yang bersifat kuantitatif dalam ukuran uang, bersumber dari transaksi kegiatan operasi suatu badan usaha atau unit organisasi dapat berupa laporan keuangan badan usaha atau unit organisasi tersebut, untuk disampaikan kepada pihak yang memerlukan, dan dapat dipergunakan oleh para pihak yang berkepentingan dalam pengambilan berbagai alternatif keputusan ekonomi.

Pihak yang berkepentingan terhadap laporan keuangan suatu badan usaha atau unit organisasi dapat dibedakan dalam dua kelompok yaitu pihak internal dan pihak eksternal badan usaha atau unit organisasi yaitu :

a. Pihak internal adalah mereka yang berhubungan langsung dengan operasi perusahaan misalnya : manajemen perusahaan, untuk melihat kinerja perusahaan dan memproyeksikan kondisi usaha atau organisasi pada masa yang akan dating, sedangkan bagi karyawan untuk melihat stabilitas dan profitabilitas perusahaan serta kemapuan perusahaan memberikan balas jasa dan peluang karir pada masa yang akan datang.

b. Pihak eksternal antara lain pemberi pinjaman (debitur), tertarik terhadap informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman yang telah diberikan beserta bunga akan dapat dibayar oleh debitur sesuai dengan perjanjian kredit yang ditanda tangani kedua belah pihak. Pemerintah dalam hal ini DirJen Pajak berkepentingan terhadap laporan keuangan untuk melihat berapa besar pajak yang dapat ditrarik dari badan usaha atau unit organisasi tersebut. Dan masih banyak lagi pihak yang berkepentingan terhadap laporan keuangan suatu badan usaha atau unit organisasi, dan sesuai dengan kebutuhan masing masing pihak.

Dari Ikatan Akuntan Indonesia , Standar Akuntansi Keuangan (2007) unsur laporan keuangan meliputi :

a. Aktiva : adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari

peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

b. Kewajiban : merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa

lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas : adalah hak residual atas aktiva perusahaan setelah dikurangi semua

kewajiban.

d. Penghasilan (income) : adalah kenaikan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

e. Beban (Expenses) : adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Bentuk laporan keuangan yang disajikan manajemen badan usaha meliputi

a. Neraca

maupun bukan lembaga keuangan, dan bagimana laba beserta arus kas dapat di distribusikan kepada para kreditur pada masa yang akan datang. Informasi likuiditas dan solvabilitas berguna untuk memprediksi kemampuan badan usaha atau unit organisasi dalam memenuhi komitmen keuangannya pada saat jatuh tempo. Likuiditas berkaitan dengan kemampuan penyediaan kas untuk memenuhi kewajiban dalam jangka pendek, sedangkan solvabilitas berkaitan dengan kemampuan penyedia kas untuk memenuhi kewajiban dalam jangka panjang.

b. Laporan Laba Rugi

Menggambarkan jumlah hasil, biaya dan laba rugi suatu badan usaha atau unit organisasi pada suatu periode tertentu. Informasi kinerja terutama berkaitan dengan kemampuan menghasilkan laba, diperlukan untuk memprediksi kapasitas dalam menghasilkan arus kas dari seluruh sumber daya yang ada dan juga bermanfaat untuk perumusan pertimbangan tentang efektifitas pemanfaat sumber daya yang dimiliki pada masa yang akan datang.

c. Laporan Arus Kas

Menggambarkan dan memuat sumber dan penggunaan kas suatu badan usaha atau unit organisasi selama satu periode tertentu. Informasi arus kas bermanfaat untuk menilai aktifitas investasi pendanaan dan operasi yang berguna bagi para pemakai sebagai dasar untuk menilai kemampuan badan usaha atau unit organisasi untuk mempergunakan arus kas yang ada.

Menggambarkan dan memuat perubahan ekuitas suatu badan usaha yang terjadi selama satu periode tertentu. Informasi ini berguna untuk menilai aktifitas yang berkaitan dengan ekuitas.

Horne, Van James, C dan Wachowicz, M. John., Jr. (1997) dari laporan keuangan yang disajikan manajemen dapat dilakukan pengelompokan rasio keuangan yaitu Likuiditas

(current ratio, cash ratio), Pengungkit (debt to equity ratio), Pencakupan (time interest

earned ratio), Aktifitas (account receivable turn over, inventory turn over, assets turn over)

dan Keuntungan (net profit ratio on sales, return on investmen).

Berdasarkan pengelompokan rasio keuangan di atas dapat dijelaskan sebagai berikut :

a. Current ratio : Melalui analisis akan diketahui kemampuan perusahaan untuk dapat

menyelesaikan kewajiban segera termasuk dan tidak terbatas hanya kewajiban untuk membayar bunga dan pokok kredit, tetapi termasuk kemampuan perusahaan untuk membayar kewajiban lainnya kepada para kreditur perusahaan

b. Quick ratio : Membandingkan aktiva lancer kecuali persediaan dengan kewajiban

lancar, untuk melihat ketersediaan kas atau asset setara kas guna memenuhi kewajiban yang segera dibayar dengan kas.

c. Inventory turn over : Analisis inventory turn over bertujuan untuk melihat perputaran

d. Fixed assets turn over : Analisis fixed assets turn over untuk melihat sampai seberapa

besar aktiva tetap dapat dimanfaatkan dalam operasional usaha untuk menghasilkan pendapatan.

e. Profit margin : Analisis profit margin dilakukan untuk melihat kemampuan perusahaan

yang dikelola calon debitur dalam menghasilkan laba bersih.

f. Return to total assets : Dilakukan untuk melihat efektifitas perusahaan memanfaatkan

sumber daya secara menyeluruh guna menghasilkan laba bersih.

g. Account receivable turn over : Dilakukan untuk melihat likuiditas piutang dalam

hubungannya dengan penjualan yang berhasil dilakukan perusahaan. Semakin tinggi tingkat perputaran piutang menunjukkan kemampuan perusahaan untuk mengelola piutang dank as yang tetrtanam di piutang dengan baik.

h. Total assets to debt ratio : Bank melakukan analisis terhadap variabel ini untuk melihat

seberapa besar porsi aktiva yang dimiliki yang dibiayai melalui hutang.

i. Rentabilitas ekonomi : Dilakukan untuk mengukur efisiensi penggunaan modal debitur

untuk menghasilkan laba sebelum bunga dan pajak.

j. Return on net worth : Untuk melihat kemampuan ekuitas dapat menghasilkan

keuntungan bagi pemilik, yaitu melalui analisis terhadap return on net worth, dengan membandingkan laba bersih dengan ekuitas.

k. Debt to equity : Dilakukan dengan tujuan untuk melihat kondisi leverage yaitu berapa

l. Time interest ratio : Dilakukan untuk melihat kemampuan perusahaan menghasilkan

laba sebelum pajak dan bunga untuk dapat membayar kewajiban bunga pinjaman.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan (2007) tujuan laporan keuangan adalah :

Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keunagan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, ….. namun demikian laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi bukan keuangan, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggung jawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi.

Tujuan laporan keuangan sebagai :

a. Tujuan Khusus : Adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan Standar Akuntansi Keuangan.

1) Memberikan informasi yang dapat dipercaya mengenai sumber sumber ekonomi, dan kewajiban perusahaan dengan maksud : untuk menilai kekuatan dan kelemahan perusahaan, menunjukkan posisi keuangan dan investasinya, untuk menilai kemapuan sumber sumber kekayaan yang ada untuk pertumbuhan perusahaan

2) Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud : memberikan gambaran tentang deviden yang diharapkan pemegang saham, menunjukkan kemampuan perusahaan untuk membayar kewajiban pada kreditur, supplier, karyaan, pajak dan mengumpulkan dana untuk perluasan, memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan, serta menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3) Menyediakan informasi keuangan yang bermanfaat untuk menaksir penghasilan yang potensial dari badan usaha atau unit organisasi.

4) Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban. 5) Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan. c. Tujuan Kualitatif, untuk mencapai tujuan khusus dan umum, maka laporan

keuangan harus memenuhi tujuan kualitatif berikut ini :

1) Relevance, yang berarti menyeleksi informasi yang lebih mungkin membantu para

pemakai laporan dalam proses pengambilan persetujuan.

2) Understandability, informasi yang dipilih untuk disajikan bukan saja penting tetapi juga

3) Verifiability, hasil akuntansi harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama, dengan menggunakan ukuran yang sama

4) Neutrality, hasil akuntansi harus netral terhadap para pihak yang berkepentingan,

informasi ditujukan kepada umum bukan kepada pihak yang khusus atau tertentu saja.

5) Timeliness, Laporan keuangan hanya akan bermanfaat untuk pengambilan keputusan

apablia diserahkan pada saat yang tepat.

6) Comparability, Laporan keuangan harus dapat diperbandingkan artinya prinsip

akuntansi yang digunakan harus sama terhadap perusahaan yang sejenis.

7) Completeness, Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan

yang layak bagi para pemakai.

Dengan memperhatikan tujuan laporan keuangan di atas dapat disampaikan bahwa laporan keuangan akan dapar berdaya guna bagi para pemakai sebagai sumber informasi untuk pengambilan keputusan yang harus disesuaikan dengan posisi dan tingkat kepentingan masing masing pemakai.

Informasi yang disajikan manajemen, mengenai aktifitas usaha yang berkaitan dengan aspek keuangan disajikan dalam laporan keuangan. Full disclosure terhadap laporan keuangan akan memberikan informatiom symmetry sehingga keputusan yang diambil oleh para pemakai tidak akan tersesat. Namun demikian sebaliknya apabila terjadi information assymetry, maka keputusan yang dibuat akan merugikan para pihak yang berkepentingan.

a. Seleksi buruk, ada banyak masalah masalah dalam seleksi yang buruk, satu investor bisa tidak yakin dari kualitas manajer yang mereka gaji. Manajer tidak yakin dari kualitas prospektip yang dikerjakan. Investor tidak yakin dari keakuratan penyingkapan manajer dari prospek firma……. Informasi asimetris timbul karena suatu partai memiliki pengetahuan yang tidak diketemukan dengan yang lain, seluruh partai bisa menguntungkan dari sebuah reduksi dari informasi asimetri. Ini adalah masalah dalam informasi yang terjadi karena beberapa orang, seperti manajer firma dan insider lainnya, akan mengetahui mengenai kondisi sekarang dan prospek kedepan dari firma daripada investor luar.

b. Masalah moral, informasi asimetri timbul karena beberapa partai tidak bisa bertindak dengan yang lain bila tindakan mempengaruhi kepentingan seluruh partai transaksi...ini adalah masalah memotifasi usaha manajer. Itu terjadi karena pemisahan kepemilikan dan kontrol yang mencirikan usaha bisnis. Itu adalah tidak mungkin secara efektif untuk memegang saham dan kreditur untuk mengamati tingkat dan kualitas usaha top manajer atas nama mereka. Kemudian manajer bisa tergoda untuk berusaha, mempersalahkan keburukan firma pada faktor faktor selain kontrolnya. Jelas, jika ini terjadi, ada banyak implikasi yang serius, kedua duanya untuk investor dan untuk operasi ekonomi yang efisien.

2.3. Pengertian Informasi Bukan Akuntansi

Informasi lain yang juga dapat mempengaruhi pemberian kredit kepada calon debitur adalah informasi bukan akuntansi, yaqng meliputi :

a. Jaminan kredit, nilai jaminan dapat mempengaruhi keputusan pemberian fasilitas kredit, jaminan yang diterima kreditur merupakan second way out terhadap penyelesaian akhir kredit, apabila kredit yang diberikan sudah tidak dimungkinkan kembali dari hasil usaha atau proyek yang dibiayai, maka jalan terakhir penyelesaian kredit harus melalui pencairan jaminan.

c. Pengalaman Manajemen, kondisi ini patut diperhitungkan dalam penentuan pemberian fasilitas kredit, karena dapat melihat sejauh mana pengalaman pimpinan calon debitur mengelola usaha, dengan watak dan maksud baik debitur dalam mengelola usaha.

d. Pendidikan Manajemen, untuk mengetahui keandalanmanajemen dalam mengelola usaha dari segi pendidikan, semakin tinggi jenjeng pendidikan seorang manajemen akan semakin tinggi daya analisis guna menyelesaikan permasalahan yang akan dihadapi dalam menjalankan operasional usaha.

e. Diversifikasi Usaha, untuk mengetahui jumlah pemilik badan usaha yang dikelola debitur, semakin banyak kepemilikan usaha yang dikelola calon debitur akan semakin baik kelangsungan hiduo perusahaan.

f. Sektor Ekonomi yang Dibiayai, untuk mengetahui apakah pemberian fasilitas kredit telah dipergunakan sesuai dengan sektor usaha debitur, sehingga tidak terjadi penyalah gunaan yang dapat berakibat fasilitas kredit tidak dapat dikembalikan sesuai akad kredit.

2.4. Pengertian Kredit

Menurut Undang Undang Republik Indonesia No.10 tahun 1998, tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mwajibkan pihak debitur untuk melunasi hutangnya setelah jangka waktu dengan pemberian bunga.

Pengertian kredit tersebut di atas dapat dikemukakan bahwa dalam pemberian kredit terdapat beberapa hal yaitu pihak yang memberikan sejumlah dana disebut dengan kreditur, dan pihak yang menerima sejumlah dana disebut debitur, unsure penyediaan dana, dibuatlah perjanjian kredit antara kreditur dengan debitur, batas waktu pemakaian dana oleh debitur, suku bunga yang diperhitungkan dan tidak disyaratkannya jaminan serta resiko bagi kreditur sebagai akibat dari penerimaan kembali sejumalh dana pada masa yang akan dating yaitu suatu kondisi yang diharapkan pada ketidak pastian. Kredit Modal Kerja (KMK) adalah pemberian sejumlah dana dalam jangka pendek untuk membiayai kebutuhan modal kerja usaha atau proyek, sehingga aktifitas usaha atau proyek terlaksana dengan lancer dan sesuai dengan harapan.

2.5. Prinsip Kredit

penganalisisan terhadap character, capacity, capital, collateral and condition of economic. Kasmir (2002) menjelaskan berikut :

b. Character, adalah watak atau sifat seseorang yang dalam hal ini adalah calon debitur.

Tujuan analisis untuyk memberi keyakinan kepada bank bahwa, sifat atau watak dari calon debitur benar benar dapat dipercaya. Keyakinan ini tercermin dari latar belakang calon debitur altar belakang usaha yang dikelola maupun pribadi seperti : cara hidup atau gaya hidup, keadaan keluarga, kesenangan (hobi) dan status social. Karakter merupakan ukuran untuk menilai kemauan calon debitur untuk mengembalikan fasilitas kredit yang telah diterimanya. Pribadi yang berkarakter baik akan berusaha untuk mengembalikan fasilitas kredit yang telah diterima dengan cara yang wajar.

b. Capacity, untuk melihat kemampuan calon debitur dalam menyelesaikan fasilitas kredit

yang dikaitkan dengan kemampuan mengelola usaha dalam menghasilkan keuntungan. Sehingga pada akhirnya akan terlihat kemampuannya dalam melunasi seluruh kewajiban sehubungan dengan penerimaan fasilitas kredit.

b. Capital, Dalam pemberian kredit, maka kreditur menuntut agar calon debitur

menyediakan sejumlah dana sebagai modal sendiri untuk membiayai suatu proyek atau usaha, dengan penyediaan dana sendiri berarti calon debitur akan merasa mamiliki proyek atau usaha yang akan dibiayai sehingga timbul tanggung jawab untuk mengelola dengan baik. Dengan penyediaan dana sendiri bank dapat mengetagui sumber sumber pembiayaan yang dimiliki calon debitur terhadap usaha atau proyek yang akan dibiayai.

b. Collateral , merupakan jaminanyang diberikan calon debitur baik bersifat fisik maupun

non fisik. Jaminan hendaknya melebihi jumlah fasilitas yang akan diberikan pihak kreditur. Jaminan yang diterima kreditur harus dilihat aspek, legalitasnya sehingga bila terjadi suatu masalah, jaminan dapat dengan mudah dicairkan. Fungsi jaminan merupakan the second way out terhadap fasilitas kredit, artinya jaminan akan dicairkan apabila berbagai cara untuk penyelesaian kredit tidak berhasil dilakukan.

b. Condition of economic, dalam menilai pemberian kredit hendaknya juga menilai kondisi ekonomi sekarang dan yang akan dating sesuai dengan sektor ekonomi yang akan dibiayai. Dalam kondisi ekonomi yang kurang stabil sebaiknya pemberian kredit untuk sektor tertentu tidak diberikan dan bila diberikan juga sebaiknya memperhatikan prospek usaha untuk yang akan datang dengan ketat.

2.6. Manfaat dan Resiko Pemberian Kredit a. Manfaat Pemberian Kredit

Sesuai dengan fungsi bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam rangka meningkatkan taraf hidup, maka terlihat bahwa dengan pemberian kredit akan bermanfaat bagi masyarakat luas baik dirasakan secara langsung maupun tidak langsung. Kreditur dan debitur merupakan pihak yang secara langsung merasakan manfaatnya. Sedangkan yang tidak langsung meliputi pemerintah, karyawan debitur dan kreditur, notaris, akuntan publik, perusahaan penilai, masyarakat yang menyimpan dananya di bank, pasar modal dan para vendor.

lancar, maka usaha akan berkembang terus sesuai dengan keinginan pemilik, kesejahteraan pemilik, manajemen dan karyawan semakin membaik.

Manfaat tidak langsung bagi pemerintah berupa sarana untuk memacu pertumbuhan ekonomi, alat untuk mengendalikan moneter, penciptaan lapangan pekerjaan atau mengurangi tingkat pengangguran, penciptaan pasar lebih luas, sarana peningkatan dan pemerataan, sarana sumber penerimaan negara.

Memperhatikan kondisi tersebut, maka pemerintah sangat berkepentingan terhadap pertumbuhan dan kesehatan bank.

b. Resiko Pemberian Kredit.

Resiko akibat diluar kemampuan prediksi yang dilakukan pejabat bank dan debitur, biasanya resiko ini karena kondisi bencana alam misalnya, banjir, gempa bumi, dan lain sebagainya, sehingga kredit yang dinikmati debitur tidak kembali, namun untuk kondisi yang demikian dapat dialihkan kepada pihak ketga melalui pemasangan asuransi terhadap jaminan, proyek atau usaha debitur yang dibiayai.

Exchange risk, adalah resiko yang terjadi khusus terhadap kredit modal kerja yang diberikan dengan mempergunakan mata uang asing, yaitu resiko sebagai akibat adanya perubahan nilai tukar mata uang, dan tidak dilakukan hedging.

Resiko politik dan kemanan, yaitu berkaitan erat dengan kondisi stabilitas politik dan keamanan di suatu daerah atau negara. Kondisi politik dan keamanan tidak stabil akan menimbulkan tidak kondusifnya dunia usaha, akhirnya mengakibatkan fasilitas kredit modal kerja yang diberikan akan menjadi masalah bahkan menjadi macet.

Untuk dapat mengurangi resiko kredit dapat dilakukan dengan cara sebagai berikut :

a. Pembatasan Kredit

Cara untuk mengeliminir resiko melalui penetapan target market, batas maksimum pemberian fasilitas kredit. Dengan pembatasan ini diharapkan alokasi pemberian fasilitas kredit bank dapat diarahkan hanya kepada sektor usaha yang dianggap lebih aman.

Efisiensi adalah dengan tujuan mengurangi sebanyak mungkin kesalahan, baik dalam operasi maupun judgement terhadap keputusan pemberian fasilitas kredit, efisiensi dapat dilakukan dengan pelatihan yang berkesinambunagn terhadap pejabat analis kredit dan pemanfaatan informasi yang berkaitan dengan pemberian fasilitas kredit.

c. Diversifikasi

Merupakan penyebaran dari eksposure fasilitas kredit sehingga tidak tertumpu kepada bidang usaha tertentu.

d. Credit Structuring

Berkaitan dengan jenis, plafond, suku bunga, jangka waktu, mekanisme penarikan dan isi perjanjian sehubungan dengan pemberian fasilitas kredit kepada debitur

2.7. Kerangka Konseptual

Berdasarkan tinjauan pustaka yang dikemukakan pada bab sebelumnaya, rumusan permasalahan dan hipotesis penelitian, maka dapat dibuat suatu kerangka konsep dalam penelitian ini sebagai berikut :

Informasi Akuntansi Informasi Bukan Akuntansi

Current ratio (X1)

Quick ratio (X2)

Jaminan kredit (X13)

Fixed assets turn over (X4)

Profit margin (X5)

Return to total assets (X6)

Account receivable turn over (X7)

Total assets to debt ratio (X8)

Rentabilitas ekonomi (X9)

Return on net worth (X10)

Debt to equity (X11)

Time interest ratio (X12)

Pendidikan Manajemen (X16)

Diversifikasi Usaha (X17)

Sektor Ekonomi yang Dibiayai (X18)

Keputusan Pemberian Kredit

[image:43.612.108.500.110.535.2]

Gambar 2.1. Kerangka konsep

Hipotesis yang akan diuji dalam penelitian ini adalah : Informasi Akuntansi dan Informasi Bukan Akuntansi berpengaruh terhadap keputusan pemberian kredit yang diambil oleh PT. Bank Mandiri (Poersero)Tbk Cabang Pangkalan Brandan.

Penelitian ini merupakan replikasi dari beberapa peneliti sebelumnya, diantaranya dilakukan oleh Suroso (2003) dan Hasibuan H. Takiyuddin (2003).

Suroso (2003) mengemukakan bahwa hanya informasi current ratio, quick ratio dan time interest earned ratio yang berpengaruh terhadap keputusan pemberian kredit. Sedangkan informasi bukan akuntansi berupa jaminan dan pengalaman pimpinan calon debitur berpengaruh terhadap keputusan pemberian kredit.

Sedangkan penelitian yang dilakukan oleh Hasibuan H Takiyuddin (2003) menemukan bahwa informasi akuntansi berupa informasi tingkat likuiditas, struktur modal, kelayakan usaha, perputaran piutang, perputaran persediaan, skala usaha dan profit margin mempunyai pengaruh yang signifikan terhadap pengambilan keputusan kredit. Sedangkan informasi bukan akuntansi berupa jaminan kredit, reputasi bisnis, pendidikan debitur, pengalaman, diversifikasi usaha dan sektor ekonomi, hanya variabel pengalaman yang memiliki pengaruh yang signifikan terhadap keputusan pemberian kredit.

BAB III METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Penelitian dilakukan di PT Bank Mandiri (Persero) Tbk Cabang Pangkalan Brandan dan populasi penelitian adalah seluruh permohonan fasilitas kredit modal kerja yang diterima dan disetujui PT.Bank Mandiri (Persero) Tbk Cabang Pkl. Brandan pada tahun 2006 dan 2007 dan diketahui jumlahnya adalah 144 debitur.

Dengan pertimbangan keterbatasan waktu dan biaya, peneliti tidak melakukan penelitian terhadap seluruh populasi tetapi dilakukan terhadap sampel dari populasi. Besarnya sample yang menjadi objek dalam penelitian ini adalah sebesar 25 % dari populasi. Beberapa penulis menganggap besarnya sample adalah 10 % dari populasi sudah dianggap representatif jika populasi relatif homogen. Dalam penelitian ini berdasarkan dari populasi yang ada maka boleh dikatakan relatif homogen sehingga 25 % dari populasi sudah dianggap cukup presisi/handal.

3.2. Data Penelitian

dikumpulkan dan yang menjadi objek penelitian adalah data informasi akuntansi dan data informasi bukan akuntansi dari debitur yang menjadi sampel dan telah memperoleh fasilitas kredit pada priode tahun 2005 sampai dengan tahun 2007.

Pengumpulan sampel dilakukan secara acak (random sampling). Dalam penelitian ini tidak terdapat responden, hal ini dikarenakan data yang diambil adalah data sekunder. Mengingat UU Perbankan No. 10 tahun 1998 tentang kerahasiaan bank, maka secara teknis peneliti meminta bantuan kepada beberapa analisis kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Pangkalan Brandan untuk mengisikan data akuntansi dan bukan akuntansi yang tertera pada file masing masing debitur ke dalam format kuesioner yang telah peneliti siapkan.

Sehubungan dengan keterbatasan waktu bagi analisis kredit untuk bertemu secara langsung dengan peneliti dan memperlancar proses penelitian, maka peneliti meninggalkan lembaran kuesioner untuk dapat didisi pada waktu yang luang dan tidak mengganggu aktifitas kerja. Pengisian lembar kuesioner adalah dengan menjawab setiap pertanyaan secara jujur berdasarkan data debitur yang ada. Setelah selang waktu yang telah dijanjikan peneliti mengambil daftar kuesioner yang telah diisi oleh analisis kredit yang menjadi responden dengan mempertegas kembali prosedur pengisian kuesioner, sehingga kesalahan dalam pengisian daftar kuesioner dapat dieliminir.

Penelitian ini dilakukan untuk melihat pengaruh informasi akuntansi terhadap pemberian keputusan kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Pangkalan Brandan. Keputusan kredit merupakan variabel dependen sedangkan informasi akuntansi dan bukan akuntansi merupakan variabel independen.

Variabel independen secara construct terdiri dari dua yaitu : variabel informasi akuntansi dan variabel informasi bukan akuntansi, tetapi secara individual variabel informasi akuntansi dibentuk atas beberapa variabel, demikian pula variabel bukan akuntansi. Rincian dari variabel tersebut adalah sebagai berikut :

3.3.1. Variabel Informasi Akuntansi

Informasi akuntansi adalah laporan keuangan yang diserahkan calon debitur, yang meliputi : neraca, laporan laba rugi, laporan arus kas, laporan ekuitas, catatan dan materi penjelasan yang merupakan bagian integral dalam laporan keuangan.

M. Nasir, (1999) mengemukakan bahwa : umumnya konsep yang dibuat dan dihasilkan oleh ilmuwan secara sadar dapat digunakan untuk keperluan ilmiah.

Berdasarkan hal tersebut maka variabel informasi akuntansi yang dimaksud dalam penelitian ini meliputi :

a. Variabel Current Ratio

dapat menyelesaikan kewajiban segera. Dalam hal ini tidak terbatas hanya kewajiban untuk membayar bunga dan pokok kredit, tapi juga termasuk kemampuan perusahaan untuk membayar kewajiban lainnya kepada para debitur perusahaan. Kondisi current ratio yang baik akan merupakan kredit point bagi perusahaan di mata para krediturnya. Demikian sebaliknya bila kondisi current ratio perusahaan buruk, hal ini akan menimbulkan kesulitan perusahaan untuk berhubungan dengan para krediturnya. Current ratio adalah perbandingan antara aktiva lancar dengan kewajiban lancar. Skala pengukuran yang digunakan adalah rasio.

b. Variabel Quick ratio

Bank melakukan analisa terhadap quick ratio untuk melihat ketersediaan kas atau aset setara kas guna memenuhi kewajiban yang segera dibayar dengan kas. Kemampuan perusahaan untuk menjaga alat likuid untuk mendukung operasional harian. Quick ratio yaitu membandingkan aktiva lancar kecuali persediaan dengan kewajiban lancar. Skala pengukuran yang digunakan adalah rasio.

c. Variabel Inventory turn over

Variabel ini dianalisis untuk melihat perputaran persediaan dalam hubungannya dengan penjualan yang berhasil dilakukan perusahaan. Semakin tinggi tingkat inventory turn

d. Variabel Fixed asset turn over

Aktiva tetap yang dimiliki perusahaan menjadi perhatian bank untuk analisis guna melihat sampai seberapa besar dapat dimanfaatkan dalam operasional usaha. Indikator pengukurannya dengan membandingkan total penjualan dengan aktiva tetap bersih skala pengukuran yang digunakan adalah rasio.

e. Variabel Profit margin

Untuk melihat kemampuan perusahaan yang dikelola calon debitur menghasilkan laba bersih, dengan cara membandingkan antara laba bersih dengan penjualan. skala pengukuran yang digunakan adalah rasio.

f. Variabel return to total asset

Untuk mengukur efektifitas perusahaan yang memanfaatkan sumber daya menyeluruh, yaitu dengan cara menmbandingkan antara laba bersih yang berhasil diperoleh dengan jumlah aktiva. skala pengukuran yang digunakan adalah rasio.

g. Variabel rentabilitas ekonomis

Untuk mengukur efisiensi penggunaan debitur, dengan cara membandingkan antara laba sebekum bunga dan pajak dengan jumlah aktiva. skala pengukuran yang digunakan adalah rasio.

Untuk melihat kemampuan ekuitas dapat menghasilkan keuntungan bagi pemilik, dapat dilakukan dengan membandingkan antara laba bersih dengan ekuitas skala pengukuran yang digunakan adalah rasio.

i. Variabel debt to equity

Pihak bank berkepentingan untuk mengetahui perbandingan antara jumlah hutang dengan jumlah modal sendiri. Semakin besar rasio tersebut berarti semakin banyak jumlah utang yang diinvestasikan dalam kegiatan bisnis. Oleh karena itu resiko yang harus ditanggung investor maupun kreditur semakin besar pula. Indikator pengukuran nya dengan cara membandingkan hutang lancar dan hutang jangka panjang dengan jumlah modal sendiri. Pengukuran variabel ini menngunakan skala rasio.

j. Variabel time interest earned ratio

Bank melakukan analisa terhadap kelayakan usaha melalui indikator time interest

earned ratio. Rasio ini memberikan indikasi mengenai tingkat rasio keuangan. Rasio

tersebut menunjukkan batas keamanan antara keuntungan dengan biaya bunga atas hutang. Dalam hal ini pihak bank berkepintingan untuk memperoleh keyakinan apakah laba perusahaan akam mampu membayar biaya bunga, indikator pengukurannya yaitu dengan cara membandingkan laba sebelum pajak dan bunga dengan bunga hutang jangka panjang. Skala pengukuran yang digunakan adalah rasio.

k. Variabel account receivable turn over

yang timbul dan pitang yang dapat ditagih. Indikator pengukuran yaitu dengan membandingkan penjualan kredit dengan piutang rata rata Skala pengukuan yang digunakan adalah rasio.

l. Variabel total assets to debt ratio

Bank melakukan analisis terhadap variabel ini untuk melihat seberapa besar porsi aktiva yang dimiliki yang dibiayai melalui hutang, yaitu dengan cara membandingkan antara total aktiva yang dimiliki dengan total hutang, Skala pengukuran yang digunakan adalah rasio.

3.3.2. Variabel Informasi Bukan Akuntansi

Faktor yang mempengaruhi keputusan pemberian fasilitas kredit modal kerja adalah informasi akuntansi dan informasi bukan akuntansi. Variabel informasi bukan akuntansi yang mempengaruhi keputusan pemberian fasilitas kredit modal kerja yang diuji dalam penelitian ini adalah :

a. Variabel Jaminan kredit

Jaminan yang diberikan calon debitur baik bersifat fisik maupun bukan fisik, nilai jaminan hendaknya melebihi jumlah fasilitas yang diberikan, Fungsi jaminan merupakan the Second way out terhadap fasilitas yang diberikan yaitu jaminan akan dicairkan bila berbagai carta untuk penyelesaian kredit tidak berhasil dilakukan, Indikadot yang digunakan adalah membandingkan jumlaj kredit dengan nilai jaminan, sehingga skala pengukurannya rasio.

Karakter merupakan ukuran untuk menilai kemauan calon debitur untuk mengembalikan fasilitas kredit modal kerja yang telah diterima. Pribadi yang berkarakter baik akan berusaha untuk mengembalikan fasilitas kredit yang diterimanya dengan cara yang wajar. Indikator pengukuran variabel ini adalah telah berapa lama (waktu) debitur menjadi nasabah bank, yaitu dengan membandingkan lama debitur menjadi nasabah dengan jangka waktu fasilitas kredit modal kerja yang diberikan. Semakin besar rasio menunjukkan semakin baik karakter debitur. Skala pengukuran yang digunakan rasio.

c. Pengalaman Manajemen

Indikator yang digunakan adalah jumlah tahun. Sedangkan pengukuran variabel menggunakan skala rasio. Melalui penganalisisan terhadap pengalamam pimpinan calon debitur akan dapat meyakinkan bank bahwa kredit yang diberikan dapat dikelola dengan baik, dengan kata lain semakin lama seseorang mengelola perusahaan, maka orang tersebut akan semakin mampu pempertahankan kelangsungan hidup perusahaan.

d. Pendidikan Manajemen

e. Diversifikasi Usaha

Diversifikasi merupakan penyebaran dari eksposure fasilitas kredit modal kerja, sehingga tidak tertumpu hanya kepada satu jenis bidang usaha. Melalui diversifikasi usaha memungkinkan perusahaan memiliki harapan terhadap kelangsungan usaha, apabvila salah satu usaha kurang lancar masih dapat ditopang oleh usaha yang lainnya. Indikator pengukuran variabel yang digunakan adalah berapa banyak jenis usaha yang dikelola debitur dibandingkan dengan jumlah sektor usaha yang ada. Skala yang digunakan rasio.

f. Sektor Ekonomi yang Dibiayai

Untuk mengetahui apakah fasilitas kredit modal kerja yang diberikan sesuai dengan sektor usaha yang dikelola debitur. Indikator pengukuran variabel yang digunakan adalah skala rasio yaitu dengan membandingkan sektor usaha yang dibiayai dengan jumlah sektor usaha yang dikelola debitur.

3.3.3. Variabel Keputusan Kredit

Berdasarkan variabel variabel di atas maka dapat dibuat suatu table. Dari tabel dapat diketahui variabel informasi akuntansi dan informasi bukan akuntansi, simbol, indikator pengukuran variabel dan skala ukuran seperti berikut :

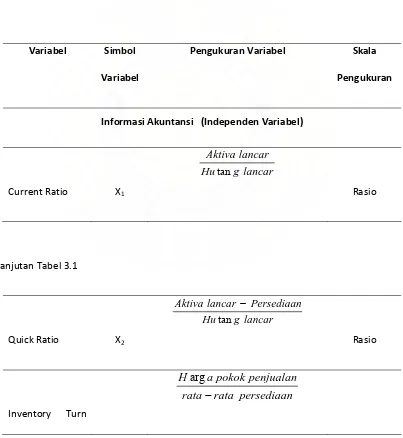

Tabel 3.1. Identifikasi dan Pengukuran Variabel Informasi Akuntansi

Variabel Simbol Variabel

Pengukuran Variabel Skala

Pengukuran

Informasi Akuntansi (Independen Variabel)

Current Ratio

X1

lancar g

Hu

lancar Aktiva

tan

Rasio

Lanjutan Tabel 3.1

Quick Ratio

X2

lancar g

Hu

Persediaan lancar

Aktiva

tan

−

Rasio

Inventory Turn

persediaan

rata

rata

penjualan

pokok

a

H

−

arg

[image:54.612.118.521.271.709.2]Over X3 Rasio Fixed Assets Turn Over X4

tetap

aktiva

Total

Penjualan

Rasio Profit Margin X5penjualan

bersih

Laba

RasioReturn to Total Assets X6

aktiva

Total

bersih

Laba

Rasio Rentabilitas Ekonomis X7aktiva

total

pajak

dan

bunga

sebelum

Laba

RasioReturn on Net Worth X8

Ekuitas

bersih

Laba

RasioTime Interest Earned Ratio X10

pinjaman

Bunga

bunga

dan

pajak

sebelum

Laba

Rasio Accounts Rec. Turn Over X11usaha

g

piu

rata

Rata

kredit

Penjualan

tan

−

RasioTotal Assets to Debt Ratio X12

g

hu

Total

aktiva

Total

tan

RasioTabel 3.2. Identifikasi dan Pengukuran Variabel Informasi Bukan Akuntansi Variabel Simbol

Variabel

Pengukuran Variabel Skala Pengukuran

[image:56.612.116.525.107.714.2]Karakter debitur X14 Rasio

Pengalaman Pimpinan X15

Lamanya

debitur

mengelola

usah

Rasio Pendidikan X161

S

pendidikan

Jenjang

debitur

pendidikan

Jenjang

Rasio Diversifikasi UsahaX17

Sektor

usaha

yang

ada

dikelo

yang

usaha

sektor

Jumlah

Rasio Sektor Ekonomi yang Dibiayai X18dikelola

yang

usaha

Sektor

dibiay

yang

usaha

sektor

Jumlah

Rasio Keputusan Pemberian Kredit (Dependen variabel) Y1debitur

ohon

yang

Jumlah

ban

disetujui

yang

kredit

Jumlah

dim

RasioBerdasarkan variabel variabel di atas, dapat dibuat suatu persamaan mengenai variabel dependen dan independent yang berkaitan dengan pengaruh informasi akuntansi dan bukan akuntansi terhadap pengambilan keputusan pemberian kredit. Adapun fungsi persamaan tersebut sebagai berikut :

)

,...,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

(

X

1X

2X

3X

4X

5X

6X

7X

8X

9X

10X

11X

12X

13X

14X

15X

16X

17X

16X

nf

Y

=

Dimana :

Y = Keputusan kredit

X1 = Current ratio X7 = Rentabilitas ekonomis

X2 = Quick ratio X8 = Return on net work

X3 = Inventory turn over X9 = Debt to equity

X4 = Fixed asset turn over X10 = Time interest earned ratio

X5 = Profit margin X11 = Acct. receivable turn over

X6 = Return to total asset X12 = Total assets to debt ratio

X13 = Jaminan kredit X14 = Karakter debitur

X15 = Pengalaman manajemen X16 = Pendidikan manajemen

X17 = Diversifikasi usaha X18 = Sektor ekonomi yang dibiayai

3.4. Metode Analisa Data

e

X

b

X

b

x

b

X

b

X

b

X

b

X

b

X

b

X

b

X

b

X

b

X

b

a

Y

+

+

+

+

+

+

+

+

+

+

+

+

+

=

12 12 11 11 10 10 9 9 8 8 7 7 6 6 5 5 4 4 3 3 2 2 1 1 1

Y

2=

a

+

b

13X

13b

14X

14+

b

15X

15+

b

16X

16+

b

17X

17+

b

18X

18+

e

Dimana :

Y1 = Keputusan pemberian kredit karena informasi akuntansi

Y2 = Keputusan pemberian kredit karena informasi bukan akuntansi

X1 – X12 = variabel independen informasi akuntansi

X13 – X18 = variabel independen informasi bukan akuntansi

a = konstanta

b = koefisien regresi e = variabel pengganggu

Tahapan Analisis

Melalui persamaan di atas dapat diketahui variabel variabel yang mempengaruhi variable terikat atau dependen. Untuk mengetahui keterkaitan tersebut perlu dilakukan tahapan tahapan sebagai berikut :

a. Menghitung besarnya koefisien regresi dalam hal ini koefisien b dan parameter konstanta a

c. Melakukan pengujian linier tidaknya hubungan variabel independen dengan variabel dependen dengan tingkat kesalahan 0,05.

3.5. Uji Asumsi Klasik

Model analisis yang diterapkan dalam penelitian ini adalah regresi berganda. Secara teori, model regresi penelitian akan menghasilkan nilai parameter model penduga yang akurat bila dipenuhi asumsi klasik regresi yaitu :

a. Pengujian normalitas

b. Pengujian homoskedastisitas c. Pengujian multikolinearitas d. Pengujian autokorelasi.

a. Pengujian normalitas

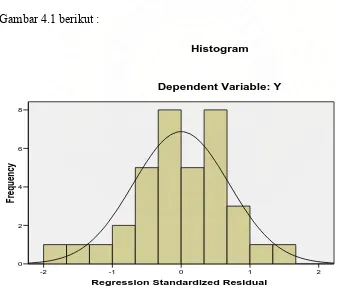

Pengujian normalitas adalah untuk melihat normal tidaknya data yang akan dianalisis, dengan menggunakan plot regressi normal dengan mengamati pola dari titik disekitar garis linear.

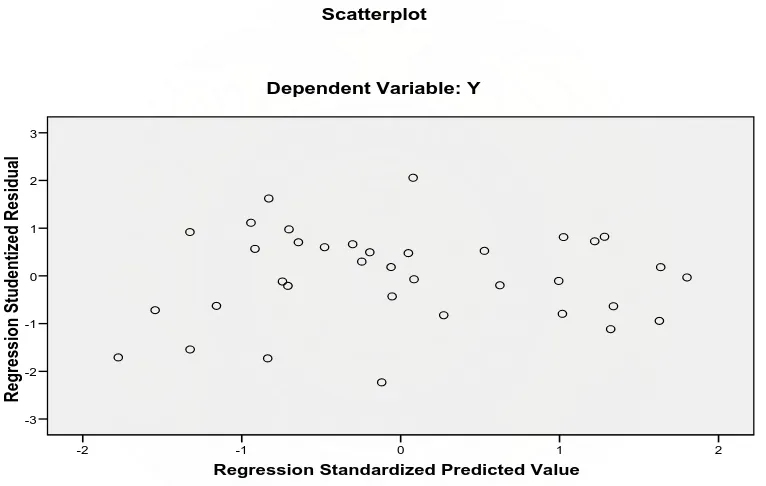

Pengujian homoskedastisitas adalah terjadinya variasi tidak sama untuk variable bebas yang berbeda yang dapat dideteksi dengan melihat plot antara variable taksiran y dengan residual. Gejala homoskedastisitas dapat diuji melalui pengamatan terhadap grafik scatterplot, dengan melihat ada tidaknya pola tertentu yang tergambar seperti titik titik yang ada membentuk suatu pola tertentu yang teratur berupa bergelombang, melebar dan kemudian menyempit yang mana sebarannya terletak antara +3 dan 3.

c. Pengujian multikolinearitas

Pengujian multikolinearitas adalah pengujian untuk mendeteksi ada tidaknya multikolinearitas, dengan cara melihat besarnya condition index, Betsley, Kuh dan Welsch (1980), there we learn that weak dependencies are associated with condition indexes around

5 or 10, whereas moderate to strong are associated with condition indexes of 30 to 100.

d. Pengujian autokorelasi