(Kajian pada Bank BNI Unit Kredit Kecil Karawang)

PURNOMO BASUKI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam Tugas Akhir saya yang berjudul :

”Strategi Pengembangan Penyaluran Program Kredit Usaha Rakyat pada Bank BNI di Wilayah Kabupaten Karawang”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan pembimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Bogor, Agustus 2012

People’s Credit (BPC) Program in Bank BNI at Karawang Region,Under guidance: AMIRUDDIN SALEH as of supervisory commission and NURHENI SRI PALUPI as commission members.

Bank is a financial institution as required by the community in need of funds either for consumption or for the benefit of developing a business. To maintain has been reached and increased excellence to compete it with nonspecific product in other bank, hence bank BNI especially Small Credit Unit (UKC) Karawang and Cikampek have to comprehend and gets input from their consumer about satisfaction of debtor to quality of product and service which has been given till now. Purpose of this study is identify service process of BPC, analyzes relation between service process and level satisfaction of debtor to product and quality of service of BPC, analyzes level of satisfaction of product debtor would and quality of credit service, and analyzes relation between service process and level of satisfaction to quality of product and service of BPC in bank BNI UKC Karawang. Based on result of strengthened from value CSI equal to 0.773 with the meaning level of total customer satisfaction in between spread 0.660-0.800 meaning consumers feels satisfying to service performance of BPC Program. Result of importance performance analysis (IPA) is obtained average performance level or value of the service process 3.820 with a scale of 5 which states that the quality of BPC credit services at bank BNI UKC Karawang and UKC Cikampek is good. While the level of interest or satisfaction debtor is 3.516, which is important for the debtor or satisfied. Broadly seen that the performance of services bank BNI UKC Karawang and UKC Cikampek given in accordance with what is expected debtor. Correlation between the service and the level of satisfaction significant (p <0.05) and the positive direction (rs = 0.453), indicating the better the service performed by the bank, the higher the level of satisfaction felt by the debtor. Thus, the process of performance improvement services to the debtor not only increases the satisfaction of the debtor, but also benefits the bank because it affects the level of satisfaction of the bank debtor’s loyalty. SWOT analysis results indicate the total score factor analysis of strategic internal and external strategic factors total score for a total score of IFAS = 2.944 and = 2.983 obtained EFAS that the development strategy of the IE matrix shows that the position of bank BNI UKC Karawang and UKC Cikampek stability growth. Strategy of growth through horizontal integration, the strategy adopted the dissemination of information to the public SMEs, increasing unit dealer network BPC, and human resources development. Strategic stability can be reached without changing the strategic direction established by bank BNI.

Rakyat pada Bank BNI di Wilayah Kabupaten Karawang. Dibimbing OLEH AMIRUDDIN SALEH sebagai ketua dan NURHENI SRI PALUPI sebagai anggota.

Bank merupakan salah satu lembaga keuangan yang dibutuhkan oleh masyarakat yang membutuhkan dana baik untuk kepentingan konsumtif maupun kepentingan produktif bagi pengembangan usahanya. Khusus Usaha Mikro Kecil dan Menengah (UMKM) dalam mengembangkan usahanya, selain perlu dana juga membutuhkan adanya bimbingan dalam pengelolaan manajemen agar UMKM bisa berkembang dan mampu untuk memenuhi kewajiban bagi UMKM yang punya pinjaman ke Bank. Kredit BNI KUR adalah fasilitas kredit sampai dengan 500 juta rupiah yang dberikan untuk usaha produktif dalam bentuk modal kerja dan kredit investasi. Waktu pemberian kredit maksimal sampai dengan 3 - 5 tahun. Mekanisme penyaluran kredit BNI KUR pada UKC Karawang dan UKC Cikampek tetap berpegang teguh terhadap prinsip 5C (character, collateral, capital, capacity, dan condition of

economy).

Tujuan kajian : (1) Mengidentifikasi proses pelayanan kredit KUR di bank BNI Unit Kredit Kecil Karawang, (2) Menganalisis tingkat kepuasan debitur akan mutu proses pelayanan kredit BNI KUR di bank BNI Unit Kredit Kecil Karawang, (3) Menganalisis korelasi antara proses pelayanan kredit terhadap tingkat kepuasan debitur BNI KUR di bank BNI Unit Kredit Kecil Karawang, (4) Merumuskan strategi proses penyaluran kredit BNI KUR kepada UKM melalui proses layanan kredit, sehingga dapat meningkatkan pertumbuhan debitur BNI KUR di bank BNI Unit Kredit Kecil Karawang.

Kajian ini dilakukan di PT BNI (Persero) Tbk di Kantor UKC Karawang dan UKC Cikampek. Data yang digunakan adalah data primer dan sekunder, dengan pendekatan penelitian secara kuantitatif dikuatkan dengan pendekatan kualitatif. Pendekatan yang digunakan adalah untuk mengetahui peubah proses pelayanan kepada debitur terhadap penyaluran kredit BNI KUR dilihat dari aspek waktu, prosedur, respons, dan komunitas; dan peubah kepuasan debitur terhadap mutu produk dan layanan yang diberikan; serta menganalisis korelasi diantara kedua peubah. Analisis data menggunakan statistik deskriptif dan inferensial. Analisis statistik deskriptif menggunakan frekuensi, persentasi, rataan skor dan tabulasi silang menggunakan

Customer Satisfaction Index (CSI), dan Important Performance Analysis (IPA);

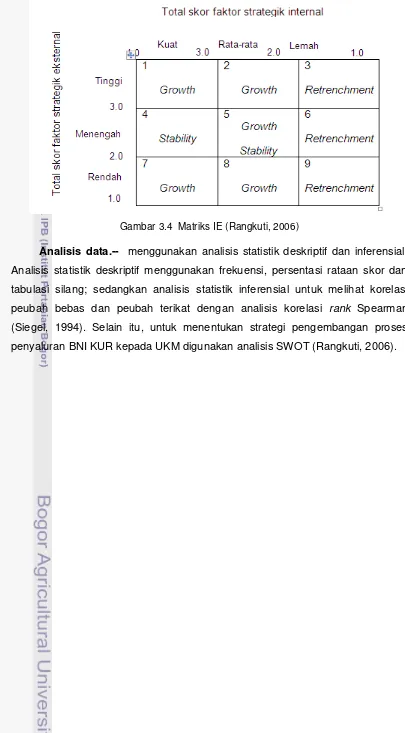

sedangkan analisis statistik inferensial untuk melihat korelasi antara peubah bebas dan peubah terikat yakni antara proses pelayanan dan kepuasan debitur menggunakan analisis korelasi rank Spearman (Siegel, 1994) dengan program SPSS. Selain itu, untuk menentukan strategi pengembangan penyaluran program BNI KUR digunakan analisis SWOT.

Berdasarkan hasil kajian deskriptif identifikasi proses pelayanan terdiri dari empat dimensi yaitu dimensi waktu, prosedur, respons dan berbasis komunitas. Kualitas proses pelayanan kredit BNI KUR di bank BNI UKC Karawang, secara keseluruhan dinilai baik (4,01) oleh responden.

maka diperoleh nilai rataan tingkat kinerja atau proses pelayanan 3,820 dengan skala 5 yang menyatakan bahwa mutu dan kualitas proses pelayanan kredit BNI KUR pada bank BNI UKC Karawang dan UKC Cikampek adalah baik. Tingkat kepentingan atau kepuasan debitur adalah 3,516, yaitu penting atau puas bagi debitur. Berdasarkan tingkat kesesuaiannya nampak bahwa atribut layanan yang dengan nilai tingkat kesesuaian paling tinggi dan harus terus dipertahankan adalah skim pembiayaan lebih bervariasi (atribut 4), petugas bank tidak membeda-bedakan status sosial debitur (atribut 15), petugas bank bersikap proaktif dalam memberikan saran dan solusi kepada debitur (atribut 14), dan petugas bank dapat memberi rasa aman dan membangun kepercayaan kepada debitur (atribut 13). Atribut dengan tingkat kesesuaian paling rendah dan harus diperbaiki dan ditingkatkan sehingga dapat memenuhi harapan debitur adalah angsuran tetap selama jangka waktu pembiayaan (atribut 1), prosedur dan persyaratan pencairan yang dilalui relatif rumit (atribut 5), dan ruang pelayanan di kantor bank bersih, rapih dan nyaman (atribut 18). Secara garis besar terlihat bahwa kinerja pelayanan petugas bank BNI UKC Karawang dan UKC Cikampek yang diberikan telah sesuai dengan apa yang diharapkan debitur.

(Kajian pada Bank BNI Unit Kredit Kecil Karawang)

PURNOMO BASUKI

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar

Magister Profesional pada Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi pada Ujian Tugas Akhir :

Judul Tugas Akhir : STRATEGI PENGEMBANGAN PENYALURAN PROGRAM KREDIT USAHA RAKYAT PADA BANK BNI DI WILAYAH KABUPATEN KARAWANG

Nama Mahasiswa : Purnomo Basuki

Nomor Pokok : P054094075

Program Studi : Industri Kecil Menengah

Disetujui,

Komisi Pembimbing

Dr. Ir. H. Amiruddin Saleh, MS Dr. Ir. Nurheni Sri Palupi, MSi Ketua Anggota

Mengetahui,

Ketua Program Studi Dekan Sekolah Pascasarjana,

Industri Kecil Menengah,

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA Dr. Ir. Dahrul Syah, M.Sc. Agr

© Hak Cipta milik IPB, tahun 2012

Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB.

rahmat dan karunia-Nya sehingga Tugas Akhir ini dapat diselesaikan. Tugas Akhir ini

berjudul “Strategi Pengembangan Penyaluran Program Kredit Usaha Rakyat pada Bank BNI di Wilayah Kabupaten Karawang” disusun sebagai salah satu syarat untuk mendapatkan gelar Magister Profesional di Program Studi Industri Kecil Menengah (PS MPI), Sekolah Pascasarjana (SPS), Institut Pertanian Bogor (IPB), Bogor.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. H. Amiruddin Saleh, MS selaku pembimbing utama yang telah memberikan arahan, bimbingan, dan dorongan semangat selama kegiatan kajian dan penulisan tugas akhir ini.

2. Dr.Ir. Nurheni Sri Palupi, M.Si selaku pembimbing anggota yang juga telah memberikan waktu, tenaga dan pikiran serta perhatian dalam melaksanakan bimbingan penulisan tugas akhir ini.

3. Prof.Dr.Ir. H. Musa Hubeis, MS, Dipl.Ing, DEA selaku Ketua Program Studi MPI SPs IPB dan penguji atas pengarahan, bimbingan dan dorongan selama proses belajar.

4. Seluruh dosen yang telah banyak memberikan ilmu pengetahuan kepada penulis. 5. Seluruh Staf Sekretariat MPI, Sekolah Pascasarjana IPB Bogor yang telah banyak

membantu kelancaran dalam kegiatan belajar selama ini.

6. Hj. Acih Hasanudin sebagai Istri, anak-anakku Bagas dan Aulia, dan seluruh keluarga besar tercinta yang selalu memberikan doa restu, dukungan dan semangat.

7. Kawan-kawan di MPI, Sekolah Pascasarjana IPB Bogor terutama Angkatan 13 atas kebersamaannya.

Penulis sangat mengharapkan tulisan ini dapat menambah khasanah pengetahuan bagi pembangunan UKM di Indonesia. Semoga tugas akhir ini bermanfaat bagi semua pihak yang membutuhkannya.

Penulis lahir di Surabaya tanggal 28 September 1976, merupakan anak pertama dari lima bersaudara. Lahir dari pasangan Bapak Ir. R. Henry Hardjodirekso, Dipl. HE. dan Ibu R.Ay. Sugiharti Tjondronegoro. Penulis menyelesaikan pendidikan di kota Palopo untuk tingkat SD lulus tahun 1989, SMP lulus tahun 1992 dan SMA lulus tahun 1995. Selanjutnya pada tahun 1995 kuliah di Fakultas Teknik Jurusan Arsitektur Universitas Hasanuddin dan lulus Sarjana tahun 2000.

Penulis diterima bekerja di PT. Bank Negara Indonesia (Persero) Tbk tahun 2002 sebagai Asisten Pelayanan Nasabah di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Cikampek. Tahun 2008 penulis dipindahkan ke PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Karawang. Posisi saat ini sebagai Analis Kredit Standar pada PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Karawang.

xv

ABSTRACT ………...……….. iii

RINGKASAN ..….………...……….. iv

PRAKATA ………... xi

RIWAYAT HIDUP ………... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xix

DAFTAR LAMPIRAN ... xxi

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Kerangka Pemikiran ... 7

II. TINJAUAN PUSTAKA ... 9

A. Pengertian Bank dan Usaha Kecil ... 9

B. Pengertian, Jenis Kredit, dan Fungsi Kredit ... 10

C. Pengertian Kredit Usaha Kecil ... 14

D. Kredit Usaha Rakyat (BNI KUR) ... 16

E. Proses Penyaluran BNI KUR ... 29

F. Mutu dan Proses Pelayanan Penyaluran Kredit ... 32

G. Tingkat Kepuasan Debitur ... 35

III. METODE KAJIAN ... 41

A. Kerangka Pemikiran Kajian ……..………..……... 41

B. Lokasi dan Waktu Kajian ….……..………..……..…...………… 42

C. Pengumpulan Data ... 42

D. Populasi dan Sampel ... 44

E. Desain, Data dan Instrumentasi ... 45

F. Validitas dan Reliabilitas Instrumentasi ... 45 G. Teknik Pengumpulan Data ...

H. Pengolahan dan Analisis Data ...

xvi

IV. HASIL DAN PEMBAHASAN ... 59

A. Keadaan Umum ... 59

B. Hasil Kajian ... 66

KESIMPULAN DAN SARAN ... 101

A. Kesimpulan ... 101

B. Saran ... 102

DAFTAR PUSTAKA ... 103

xvii

Halaman

2.1. Indikator proses pelayanan kepada debitur ………... 34

2.2. Indikator kepuasan debitur terhadap proses pelayanan ………... 36

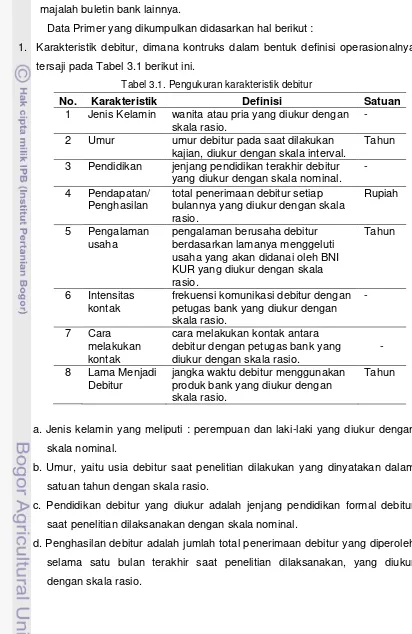

3.1. Pengukuran karakteristik debitur …..………... 43

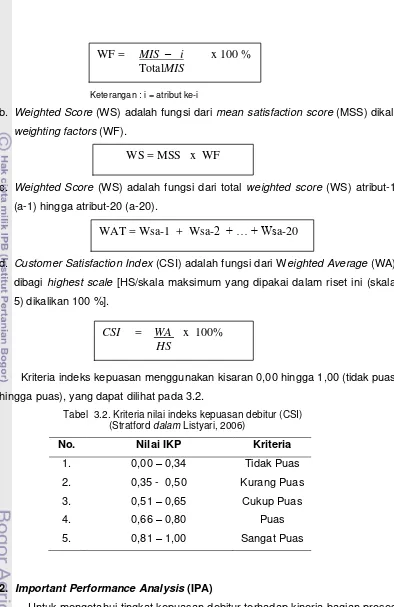

3.2. Kriteria nilai indeks kepuasan debitur (CSI) ……… 49

3.3. Faktor strategi eksternal ………... 57

3.4. Faktor strategik internal ………... 58

4.1. Karakteristik responden ……… 67

4.2. Nilai rataan skor kualitas proses pelayanan kredit UKC Karawang dan Cikampek berdasarkan pengelompokkan indikator mutu ……….. 69 4.3. Penilaian responden berdasarkan tingkat kepentingan dan tingkat Kinerja terhadap atribut-atribut kualitas pelayanan ………. 70 4.4. Tingkat kesesuaian nilat tingkat kinerja dan tingkat kepentingan ………. 78

4.5. Perhitungan CSI ……….. 80

4.6. Tingkat penilaian kinerja dan kepentingan ………. 82

4.7. Penggolongan atribut berdasarkan analisis IPA ……… 84

4.8. Sebaran prosentase kepuasan debitur ……….……… 86

4.9. Korelasi Proses Pelayanan dan Kepuasan Debitur ……… 87

4.10. Analisis faktor strategik internal ………. 91

4.11. Analisis faktor strategik eksternal ……….. 93

xix

Halaman

1.1. Perkembangan kredit perbankan dan kredit UMKM …...…….……….…… 4 1.2. Alur pikir proses pelayanan dan tingkat kepuasan debitur terhadap mutu

produk dan pelayanan kredit BNI KUR ……….

8 2.1. Pola penyaluran Kredit BNI KUR secara langsung ke debitur ……….…… 23 2.2. Pola penyaluran Kredit BNI KUR secara tidak langsung ke debitur

dengan pola Executing ……………….

23 2.3. Pola penyaluran Kredit BNI KUR secara tidak langsung ke debitur

dengan pola Channeling ……….………

24

2.4. Proses penyaluran BNI KUR …..……… 30

3.1. Diagram alur tahapan kajian ……….………. 41

3.2. Diagram Kartesius dari faktor - faktor yang mempengaruhi kepuasan

debitur ………

51

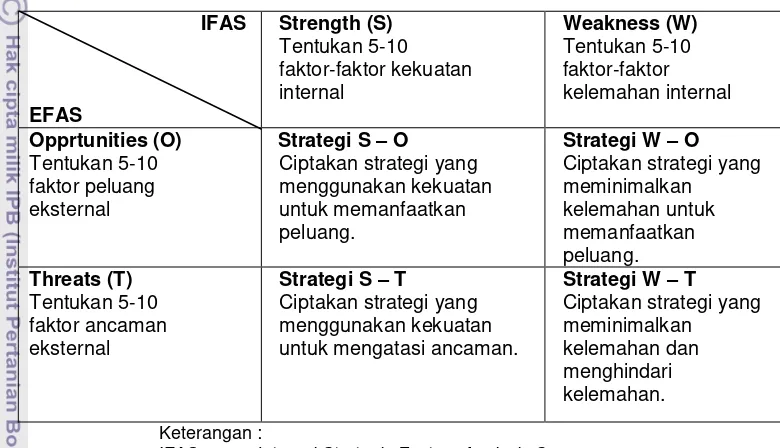

3.3. Matriks SWOT ……….. 55

3.4. Matriks IE ……….. 58

4.1. Diagram Kartesius tingkat kepentingan dan tingkat kinerja kepuasan debitur bank BNI UKC Karawang dan UKC Cikampek ………

83

xxi

Halaman

1. Kuesioner Penelitian ………..…...…….……….…… 106

2. Kuesioner Analisis SWOT ……….………. 111

3. Uji Validitas dan Reliabilitas Penilaian Peubah Proses Pelayanan ….…… 112 4. Uji Validitas dan Reliabilitas Penilaian Peubah Kepuasan Debitur ….…… 114

5. Customer Satisfaction Index ………..……… 116

I. PENDAHULUAN

A. Latar Belakang

Perbankan merupakan lembaga yang bergerak pada jasa keuangan. Lembaga ini selain mengumpulkan uang masyarakat, juga memberikan kredit kepada masyarakat baik untuk kepentingan konsumtif maupun untuk kegiatan usaha. Setiap lembaga baik yang berorientasi keuntungan maupun non profit

selalu membutuhkan dana dalam upaya untuk dapat menjalankan aktivitasnya. Tanpa ketersediaan dana organisasi tidak akan dapat berjalan dengan baik. Apalagi organisasi yang berorintasi pada profit (kegiatan usaha) dalam menjalankan aktivitasnya selalu membutuhkan dana guna membiayai usahanya. Dana tersebut dapat dipenuhi dengan sumber intern perusahaan, suntikan dari pemilik perusahaan maupun dari pinjaman ke Bank.

Perekonomian global dan krisis ekonomi merupakan dua hal pokok yang banyak membawa perubahan yang sangat mendasar bagi setiap industri. Dampak yang ditimbulkan secara langsung maupun tidak langsung berpengaruh terhadap tatanan kehidupan dan perekonomian secara keseluruhan, baik dari tingkat yang tertinggi hingga lapisan masyarakat bawah. Salah satu bentuk dampak globalisasi yang paling bisa dirasakan adalah semakin tingginya tingkat kompetisi untuk mempertahankan posisi bahkan meraih pangsa pasar yang ada saat ini. Mereka yang benar-benar mempersiapkan diri dengan baik saja yang dapat bertahan. Di sisi lain krisis ekonomi banyak mengakibatkan timbulnya ketidakpastian dalam berbagai hal, misalnya keamanan, harga, hukum, sosial politik dan sebagainya. Di Indonesia bisnis perbankan semakin berkembang pesat. Jumlah bank dari tahun 1988 hingga kini meningkat. Peningkatan jumlah bank ini didukung oleh kebijaksanaan Pemerintah melalui Paket Kebijakan 27 Oktober 1988 (Pakto 88) yang memberi kebebasan mendirikan bank-bank baru, perluasan jaringan kantor cabang serta mengizinkan Bank Perkreditan Rakyat (BPR) berdiri sampai tingkat kecamatan. Namun pada tahun 1997, 1998 dan 1999 jumlah bank di Indonesia mengalami penurunan, karena pemerintah melikuidasi sejumlah bank umum swasta (Afiff, 2000).

dalam mengembangkan usahanya selain perlu dana juga membutuhkan adanya bimbingan dalam pengelolaan manajemen agar UMKM bisa berkembang dan mampu untuk memenuhi kewajiban bagi UMKM yang punya pinjaman ke Bank.

Mengingat pentingnya dana bagi kegiatan usaha untuk UMKM maka perlu adanya kerjasama yang baik antara pihak Bank sebagai lembaga pemberi kredit dengan UMKM. Kerjasama ini perlu dilakukan agar permasalahan di antara kedua belah pihak tersebut bisa diatasi dan saling menguntungkan.

Khususnya pada UMKM dalam memenuhi kebutuhan dana lebih banyak mengandalkan pada pinjaman dari bank. Namun untuk mendapatkan kredit bank bukan merupakan hal yang mudah bagi pengusaha kecil, hal itu disebabkan faktor persyaratan yang harus dipenuhi untuk mendapatkan kredit. Selain itu juga ada yang belum mengetahui bagaimana mendapatkan pinjaman. Hal itu disebabkan karena akses informasi khususnya usaha kecil sangat rendah. Faktor lain adalah adanya perbedaan pandangan antara usaha skala kecil dengan pihak bank, ini menambah adanya hubungan yang tidak baik antara keduanya.

Di Indonesia sumber pendapatan utama perbankan berasal dari pendapatan bunga kredit, sehingga mutu pelayanan bisnis kredit perbankan perlu dikelola secara baik. Samsudin (2000) menyatakan bahwa pada saat ini dunia perbankan yang salah satu aktivitasnya melayani penyaluran kredit kepada masyarakat dihadapkan kepada hal-hal berikut:

1. Meningkatnya persaingan di antara bank, baik bank besar, sedang maupun kecil yang mulai agresif melakukan ekspansi penyaluran kredit.

2. Adanya sumber pembiayaan alternatif di luar perbankan, yaitu lembaga keuangan seperti multifinance, modal ventura dan penanaman modal nasional madani (PNM).

3. Kecenderungan meningkatnya jumlah kredit bermasalah khususnya di sektor usaha berskala besar, sehingga secara kuantitatif kredit bermasalah perbankan menjadi lebih besar.

Plafon modal usaha tanpa jaminan, juga termasuk untuk sektor pertanian, skema kredit modal usaha tanpa jaminan, ini, merupakan upaya untuk meningkatkan kapasitas para petani. Diharapkan, persoalan pinjaman modal usaha yang selama ini membelit petani, teratasi dengan penyaluran KUR tersebut.

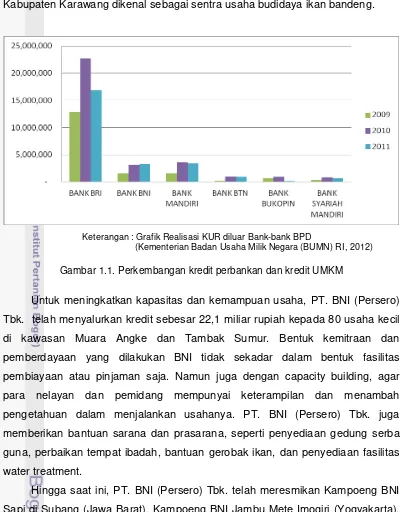

Penyaluran Kredit Usaha Rakyat (KUR) sepanjang tahun 2011 sebesar 29,003 triliun rupiah, atau 145 persen dari target yang sebesar 20 triliun rupiah. Dalam penyaluran KUR kali ini, PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) menjadi penyalur KUR terbesar di 2011 ini dengan menyalurkan KUR senilai 16,79 triliun rupiah per 30 Desember 2011 atau mencapai 168 persen dari target semula. Realisasi KUR Bank Mandiri per 30 Desember 2011 sebesar 3,396 triliun rupiah atau 113,2 persen dari target realisasinya. Penyaluran KUR PT. Bank Negara Indonesia (Persero) Tbk. (BNI) sebesar 3,348 triliun rupiah per 30 Desember 2011 atau sebesar 133,9 persen dari target realisasinya. Bank Tabungan Negara (BTN) realisasi KUR per 30 Desember 2011 adalah sebesar 933,5 miliar rupiah atau 116,7 persen dari target realisasinya. Bank Bukopin mencatatkan realisasi KUR per 30 Desember 2011 adalah sebesar 170,2 miliar rupiah atau 48,6 persen dari target realisasinya. Bank Syariah Mandiri membukukan realisasi KUR per 30 Desember 2011 sebesar 660,3 miliar rupiah atau 110,1 persen dari target realisasinya dan realisasi KUR untuk 13 BPD pada periode yang sama adalah sebesar 3,57 triliun rupiah atau 129,8 persen dari target realisasinya.

Penyaluran KUR tahun 2011 meningkat sangat pesat mencapai 29 triliun rupiah, naik 68,6% dari penyaluran tahun 2010 sebesar 17,2 triliun rupiah atau mencapai 45% diatas target tahun 2011 sebesar 20 triliun rupiah, dengan jumlah debitur 1,9 juta UMKM. Jumlah penyaluran KUR sejak November 2007 sampai Desember 2011 mencapai 63,4 triliun rupiah dengan jumlah debitur hampir 6 juta UMKM dan tingkat NPL rata-rata sebesar 2,1%.

sentra usaha pengolahan ikan tradisional. Sedangkan Desa Tambak Sumur Kabupaten Karawang dikenal sebagai sentra usaha budidaya ikan bandeng.

Keterangan : Grafik Realisasi KUR diluar Bank-bank BPD

(Kementerian Badan Usaha Milik Negara (BUMN) RI, 2012)

Gambar 1.1. Perkembangan kredit perbankan dan kredit UMKM

Untuk meningkatkan kapasitas dan kemampuan usaha, PT. BNI (Persero) Tbk. telah menyalurkan kredit sebesar 22,1 miliar rupiah kepada 80 usaha kecil di kawasan Muara Angke dan Tambak Sumur. Bentuk kemitraan dan pemberdayaan yang dilakukan BNI tidak sekadar dalam bentuk fasilitas pembiayaan atau pinjaman saja. Namun juga dengan capacity building, agar para nelayan dan pemidang mempunyai keterampilan dan menambah pengetahuan dalam menjalankan usahanya. PT. BNI (Persero) Tbk. juga memberikan bantuan sarana dan prasarana, seperti penyediaan gedung serba guna, perbaikan tempat ibadah, bantuan gerobak ikan, dan penyediaan fasilitas water treatment.

Hingga saat ini, PT. BNI (Persero) Tbk. telah meresmikan Kampoeng BNI Sapi di Subang (Jawa Barat), Kampoeng BNI Jambu Mete Imogiri (Yogyakarta), Kampoeng BNI Jagung Ciamis (Jawa Barat), Kampoeng BNI Tenun Songket Ogan Ilir (Sumatera Selatan), Kampoeng BNI Nelayan Lamongan (Jawa Timur), Kampoeng BNI Seni Kamasan Klungkung (Bali), dan Kampoeng BNI Sentra Produksi Jagung Solok (Sumatera Barat).

Sebagai bank milik pemerintah yang pertama bank BNI yang bergerak di bidang jasa keuangan/perbankan memainkan peran yang cukup penting terhadap aktivitas moneter dan perekonomian nasional. Sesuai dengan perkembangan terakhir, Bank BNI kemudian berfungsi sebagai bank umum dengan usaha dan tugas pokoknya memberikan kredit dan memberikan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang bank BNI mempunyai tiga segmen kredit yang didasarkan pada ukuran pembiayaan yakni wholesale, middle dan retail. Namun sampai saat ini pencapaian porsi yang dinginkan baru tercapai 69% untuk sektor wholesale dan 31% untuk sektor middle dan retail. Oleh karena itu, bank BNI saat ini sedang mengembangkan strategi yang tepat untuk meningkatkan proporsi kredit untuk sektor middle dan retail. Kredit retail yang pengelolaannya dilakukan oleh Sentra Kredit Kecil (SKC) beroperasi di kota-kota besar dan memiliki Unit Kredit Kecil (UKC) berada di ibukota kabupaten dan beberapa kecamatan berkesempatan untuk menangkap peluang tersebut guna mengembangkan bisnis retail potential dengan meningkatkan mutu pelayanan Kredit Usaha Kecil (KUK) yang selama ini belum dikelola secara optimal.

Kemudahan-kemudahan tersebut tentunya bukan hanya sekedar pelayanan saja, tetapi juga menyangkut persyaratan kreditnya. Namun dalam pemberian kreditnya, pihak perbankan tidak terlepas dari penilaian kelayakan usaha dari debiturnya. Persyaratan kelayakan ini pula yang biasanya sulit dipenuhi pengusaha kecil. Di tengah persaingan yang ada, perlu adanya inovasi produk dengan fokus pada segmen pasar tertentu yang masih besar peluangnya dan belum tertangani dengan baik oleh bank pesaing tapi punya potensi besar. Produk pinjaman BNI yang dapat dimanfaatkan oleh UMKM dalam mengembangkan usahanya adalah Kredit Usaha Rakyat disebut juga BNI KUR merupakan bagian dari strategic business unit (SBU) di sektor retail banking

bank BNI.

Untuk mempertahankan apa yang telah dicapai dan meningkatkan keunggulan bersaingnya dengan produk sejenis di bank lain, maka bank BNI melalui unit SKC dan UKC perlu mengetahui serta mendapatkan masukan dari debiturnya mengenai kepuasan debitur terhadap mutu proses pelayanan kredit BNI KUR yang telah diberikan selama ini.

keunggulan berkesinambungan, baik sebagai pemimpin pasar ataupun strategi untuk terus tumbuh (Supranto, 2006).

B. Perumusan Masalah

Berdasarkan latar belakang yang dipaparkan di atas, maka studi ini diarahkan untuk menjawab beberapa pertanyaan penelitian sebagai berikut: 1. Bagaimana identifikasi proses pelayanan kredit BNI KUR di bank BNI Unit

Kredit Kecil Karawang?

2. Bagaimana tingkat kepuasan debitur akan mutu proses pelayanan kredit BNI KUR di bank BNI Unit Kredit Kecil Karawang?

3. Bagaimana hubungan proses pelayanan dan tingkat kepuasan debitur terhadap pelayanan kredit BNI KUR di bank BNI Unit Kredit Kecil Karawang? 4. Strategi apa saja yang harus dilakukan BNI dalam proses penyaluran KUR kepada UKM melalui proses layanan kredit, sehingga dapat meningkatkan pertumbuhan debitur BNI KUR di bank BNI Unit Kredit Kecil Karawang?

C. Tujuan Penelitian

Tujuan penelitian tentang mutu proses pelayanan terhadap tingkat kepuasan debitur kredit BNI KUR di bank BNI Unit Kredit Kecil Karawang ini diarahkan untuk :

1. Mengidentifikasi proses pelayanan kredit KUR di bank BNI Unit Kredit Kecil Karawang.

2. Menganalisis tingkat kepuasan debitur akan mutu proses pelayanan kredit BNI KUR di bank BNI Unit Kredit Kecil Karawang.

3. Menganalisis hubungan antara proses pelayanan kredit terhadap tingkat kepuasan debitur BNI KUR di bank BNI Unit Kredit Kecil Karawang.

4. Merumuskan strategi proses penyaluran kredit BNI KUR kepada UKM melalui proses layanan kredit, sehingga dapat meningkatkan pertumbuhan debitur BNI KUR di bank BNI Unit Kredit Kecil Karawang.

D. Manfaat Penelitian

1. Bahan pertimbangan bagi bank BNI dalam meningkatkan jumlah dan tingkat loyalitas debitur kredit BNI KUR.

2. Bahan acuan dalam kajian penerapan di masa yang akan datang bagi bank BNI khususnya petugas pelaksana kredit BNI KUR guna memperbaiki kinerja karyawan dan produktivitas bank BNI.

3. Menambah khasanah keilmuan dan studi penelitian di bidang perbankan khususnya untuk pemberian kredit usaha kecil.

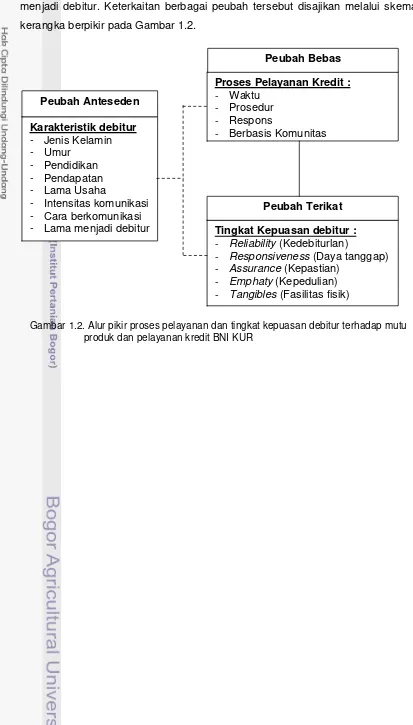

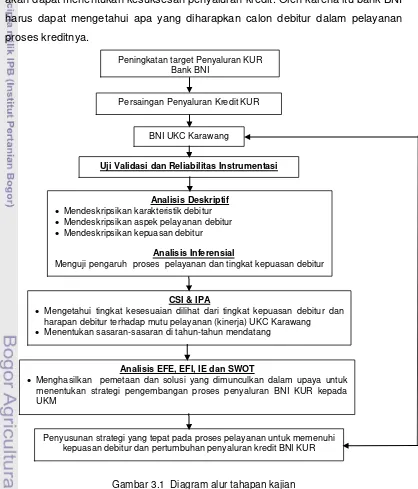

E. Kerangka Pemikiran

Banyak faktor yang mempengaruhi keberhasilan implementasi kredit program pemerintah melalui produk BNI KUR oleh bank BNI, di antaranya adalah karakteristik debitur dan manajemen internal yang berlaku di bank BNI yang berkaitan dengan kegiatan mengimplementasikan inovasi kredit BNI KUR dan kebijakan perbankan sebagai faktor lingkungan yang turut menyukseskan kelancaran promosi dan diadopsinya kredit BNI KUR di masyarakat.

Keberhasilan pihak bank BNI dalam mengimplementasikan inovasi kredit BNI KUR salah satunya dapat diukur dengan melihat tingkat kepuasan debitur, dalam hal ini debitur kredit BNI KUR terhadap mutu proses pelayanan kredit yang diberikan pihak bank BNI.

Upaya promosi dan diterimanya inovasi kredit bank BNI secara baik oleh masyarakat tidak terlepas bagaimana proses pelayanan yang diberikan pihak manajemen atau petugas bank BNI yang menangani program kredit tersebut. Seperti, aspek waktu (waktu proses yang cepat), informasi yang diberikan secara lengkap, kemudahan dalam persyaratan, prosedur yang sederhana dan berbasis komunitas yang mana calon debitur belum pernah mendapatkan fasilitas kredit perbankan (Bankable).

Peubah proses pelayanan oleh petugas bank BNI ini diduga mempengaruhi tingkat kepuasan debitur terhadap produk kredit BNI KUR yang ditawarkan. Untuk selanjutnya, wujud kepuasan debitur ini akan berhubungan positif dengan loyalitas debitur sebagai konsumer bank BNI, yang dalam

penelitian ini peubah ”loyality” tidak turut diamati. Begitupun untuk peubah

menjadi debitur. Keterkaitan berbagai peubah tersebut disajikan melalui skema kerangka berpikir pada Gambar 1.2.

Gambar 1.2. Alur pikir proses pelayanan dan tingkat kepuasan debitur terhadap mutu produk dan pelayanan kredit BNI KUR

Proses Pelayanan Kredit : - Waktu

- Prosedur

- Respons

- Berbasis Komunitas

Tingkat Kepuasan debitur :

- Reliability (Kedebiturlan)

- Responsiveness (Daya tanggap)

- Assurance (Kepastian)

- Emphaty (Kepedulian)

- Tangibles (Fasilitas fisik)

Karakteristik debitur - Jenis Kelamin - Umur

- Pendidikan - Pendapatan - Lama Usaha

- Intensitas komunikasi - Cara berkomunikasi - Lama menjadi debitur

Peubah Anteseden

Peubah Bebas

II. TINJAUAN PUSTAKA

A. Pengertian Bank dan Usaha Kecil

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (UU Nomor 10 tahun 1998). Adapun ruang lingkup usaha atau jasa yang dilayani bank meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa Giro, Deposito Berjangka, Sertifikat Deposito, Tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit, yaitu penyediaan dana, uang, tagihan atau yang dipersamakan dengan itu, berdasarkan kesepakatan antara peminjam dengan bank yang memuat ketentuan jumlah uang, tingkat bunga dan jangka waktu tertentu yang menetapkan waktu pembayaran kembali oleh peminjam. 3. Memberikan jasa dalam lalu lintas pembayaran, baik dalam rupiah maupun

dalam valuta asing maupun jasa keuangan lainnya.

4. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan Undang-undang dan peraturan perundang-undangan yang berlaku.

Penerapan kriteria segmentasi sektor usaha kecil menengah di antara perbankan masih berbeda-beda tergantung kebijakan masing-masing bank.

Definisi usaha kecil menurut Subiakto (2000) adalah: (1) Memiliki kekayaan bersih (modal sendiri) maksimum 600 juta rupiah (tidak termasuk nilai tanah/bangunan tempat usaha), (2) Memiliki penjualan per tahun maksimum sebesar 1 milyar rupiah, (3) Milik Warga Negara Indonesia, (4) Berdiri sendiri (bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki/dikuasai/ berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau besar), dan (5) Bentuk usaha perorangan, badan usaha tidak berbadan hukum atau badan usaha berbadan hukum, termasuk koperasi.

Pengertian usaha kecil berdasarkan Surat Edaran Bank Indonesia kepada semua Bank Umum di Indonesia Nomor 3/9/Bkr tanggal 17 Mei 2001 adalah sebagai berikut :

2. Memiliki hasil penjualan tahunan paling banyak 1 milyar rupiah. 3. Milik Warga Negara Indonesia.

4. Berdiri sendiri (bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki/dikuasai/berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau besar).

5. Bentuk usaha perorangan, badan usaha tidak berbadan hukum atau badan usaha berbadan hukum, termasuk koperasi.

Adapun kriteria atau ciri usaha kecil adalah struktur organisasi sederhana mempunyai karakteristik khas dan tanpa elaborasi, tanpa staf yang berlebihan, pembagian kerja yang lentur dan memiliki hierarki manajer terbatas. Ciri lainnya adalah sulit membedakan antara aset pribadi dan aset perusahaan, serta sistem akuntansinya belum baik atau sering kali tidak memilikinya (Heru, 2000).

B. Pengertian, Jenis Kredit, dan Fungsi Kredit

Pengertian kredit menurut UU Nomor 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU Nomor 10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Dari pengertian kredit memberikan konsekuensi bagi bank dan peminjam mengenai hal-hal sebagai berikut:

1. Penyediaan uang

Kredit akan terjadi jika adanya lembaga yang menyediakan uang untuk dipinjamkan dalam hal ini adalah lembaga perbankan. Lembaga ini merupakan lembaga yang menghimpun dana dari masyarakat dan menyalurkan kredit ke masyarakat untuk memenuhi kebutuhan dana baik untuk kepentingan pengembangan usaha atau kepentingan konsumtif. 2. Kewajiban pengembalian kredit

3. Jangka pengembalian kredit

Jangka waktu untuk mengembalikan kredit tergantung dari kesepakatan antara debitur dengan kreditur. Jangka kredit dapat dikelompokkan menjadi tiga yaitu:

a. Kredit jangka pendek (short term loan)

Kredit jangka pendek merupakan kredit dengan jangka waktu pengembaliannya kurang dari satu tahun. Misalnya kredit untuk pembiayaan kelancaran operasi perusahaan termasuk pula kredit modal kerja.

b. Kredit jangka menengah (medium term loan)

Kredit jangka menengah merupakan kredit dengan jangka waktu pengembalian antara 1 s/d 3 tahun. Biasanya kredit ini untuk menambah modal kerja misalnya untuk membiayai pengadaan bahan baku. Kredit jangka menengah dapat pula dalam bentuk investasi.

c. Kredit jangka panjang (long term loan)

Kredit jangka panjang merupakan kredit dengan jangka waktu pengembaliannya atau jatuh temponya melebihi tiga tahun, misalnya kredit investasi yaitu kredit untuk membiayai suatu proyek, perluasan usaha atau rehabilitasi.

d. Pembayaran bunga atau hasil

Jasa yang harus dibayar oleh debitur sebagai pengguna jasa kredit kepada kreditur dapat berupa bunga atau bagi hasil yang diperoleh debitur. Besarnya bunga yang dibayar oleh debitur tergantung dari kesepakatan kedua belah pihak.

e. Perjanjian kredit

Perjanjian kredit ini dilakukan untuk mengikat kedua belah pihak agar menjalankan kewajiban sesuai dengan kesepakatan.

4. Tujuan dan Penggunaan Pemberian Kredit Kredit dapat dibedakan menurut tujuannya yaitu:

a. Kredit komersial (commercial loan)

b. Kredit konsumtif (consumer loan)

Kredit konsumtif yaitu kredit yang diberikan oleh bank untuk memenuhi kebutuhan debitur yang bersifat konsumtif. Oleh karena itu, kredit ini bagi debitur tidak digunakan sebagai modal kerja untuk memperoleh laba akan tetapi semata-mata digunakan untuk membeli barang atau kebutuhan-kebutuhan lainnya misalnya membeli property (rumah), mobil, dan berbagai macam barang konsumsi lainnya.

c. Kredit produktif

Kredit produktif yaitu produktif kredit yang diberikan oleh bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi misalnya pembelian bahan baku, pembayaran upah, biaya pengepakan, biaya pemasaran dan distribusi dan sebagainya.

Penggolongan kredit menurut penggunaannya terdiri atas kredit modal kerja dan kredit investasi. Kredit modal kerja merupakan kredit yang diberikan oleh bank untuk menambah modal kerja debitur, sedangkan kredit investasi merupakan kredit yang diberikan oleh bank kepada perusahaan yang digunakan untuk melakukan investasi dengan membeli barang-barang modal.

5. Fungsi Kredit

Fungsi pokok dari kredit pada dasarnya adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa bahkan konsumsi yang semuanya ditujukan untuk meningkatkan taraf hidup manusia.

Fungsi kredit di dalam perekonomian, perdagangan dan keuangan dalam garis besarnya adalah:

b. Kredit meningkatkan daya guna suatu barang.

Barang yang dipindahkan dari suatu tempat ke tempat lain atau merubah suatu bahan mentah menjadi bahan jadi, sehingga kemanfaatan dari barang itu lebih terasa. Pemindahan barang dengan memproduksi suatu barang seringkali tidak dapat diatasi oleh keuangan perusahaan itu saja. Oleh karenanya mereka memerlukan bantuan permodalan dari bank atau pihak lain berupa kredit.

c. Kredit meningkatkan peredaran dan lalu lintas uang.

Melalui kredit peredaran uang kartal dan giral akan lebih berkembang karena kredit menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah baik secara kualitatif maupun kuantitatif.

d. Kredit menimbulkan kegairahan berusaha masyarakat.

Setiap manusia adalah makhluk yang selalu melakukan kegiatan ekonomi yaitu selalu berusaha untuk memenuhi kebutuhannya. Dari kegiatannya itu orang selalu berkeinginan untuk berkembang, di lain pihak kemampuan manusia terbatas, salah satunya di bidang permodalan. Dengan adanya kredit kegairahan berusaha dalam masyarakat menjadi meningkat.

e. Kredit sebagai jembatan untuk meningkatkan pendapatan.

Para usahawan yang memperoleh fasilitas kredit tentu saja berusaha untuk meningkatkan usaha yang berarti meningkatkan profit

(keuntungan). Bila keuntungan ini secara komulatif dikembangkan, dalam arti kata dikembalikan ke dalam struktur permodalan, maka peningkatan akan berlangsung terus menerus. Dengan pendapatan yang terus meningkat berarti pajak perusahaan pun akan bertambah.

f. Kredit dapat dijadikan alat pengendali harga.

Cara pendekatan yang saat ini dilaksanakan berusaha untuk fokus dan terarah, sehingga bisa dihindari pemberian kredit yang tidak sesuai target pasar. Fokus pendekatan pasar oleh pemasaran BNI KUR antara lain:

1. Target pasar yang jelas.

2. Penciptaan data base debitur potensial. 3. Upaya memperluas jumlah obyek pasar. 4. Lebih berorientasi pada pencapaian profit.

5. Jaringan pemasaran yang luas dan mendekati target pasar. 6. Penawaran produk disesuaikan dengan need target pasar.

7. Mengoptimal media pemasaran untuk memperkenalkan kredit BNI KUR. 8. Memberikan kesempatan kepada wirausahawan yang belum pernah

mendapatkan fasilitas kredit dan hanya memiliki jaminan 30% dari maksimum kredit yang diberikan.

C. Pengertian Kredit Usaha Kecil

Istilah kredit berasal dari bahasa latin credere, yang berarti percaya. Bila dihubungkan dengan bank, maka terlihat dasar pemikiran kredit kepada seseorang atau badan usaha adalah suatu kepercayaan, karena debitur dapat dipercaya kemampuannya untuk membayar lunas pinjamannya pada jangka waktu yang ditentukan.

Penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit mencapai 70% dari volume usaha bank. Oleh karena itu sumber pendapatan utama bank berasal dari kegiatan penyaluran kredit dalam bentuk hasil bunga.

Kredit Usaha Kecil (KUK) berdasarkan Surat Edaran Bank Indonesia kepada semua Bank Umum di Indonesia Nomor 3/9/Bkr tanggal 17 Mei 2001 adalah kredit atau pembiayaan dari bank untuk investasi dan atau modal kerja, yang diberikan dalam rupiah dan atau valuta asing kepada debitur usaha kecil dengan plafond kredit keseluruhan maksimum 500 juta rupiah untuk membiayai usaha yang produktif, termasuk pula kredit Program Usaha Kecil.

Kredit Program adalah kredit yang diberikan oleh Bank kepada usaha kecil dan koperasi dalam rangka membantu program pemerintah, yang dananya baik sebagian maupun seluruhnya berasal dari Pemerintah, termasuk bantuan luar negeri, dana KLBI yang dikelola oleh BUMN, dana bank sendiri yang disubsidi dan atau dijamin oleh pemerintah atau pihak lain berdasarkan ketentuan yang dikeluarkan oleh pemerintah.

KUK berdasarkan Kesepakatan bersama Menko Kesra selaku Ketua Komite Penanggulangan Kemiskinan dan Gubernur Bank Indonesia Nomor 11/KEP/MENKO-KESRA/IV/2002 – Nomor 4/2/KEP.GBI/2002 tanggal 22 April 2002 adalah kredit yang diberikan kepada debitur usaha kecil yang memiliki kekayaan bersih maksimal 200 juta rupiah di luar tanah dan bangunan tempat usaha atau yang memiliki hasil penjualan maksimal 1 milyar rupiah pertahun dengan plafond maksimum 500 juta rupiah.

Potensi pasar khususnya untuk usaha kecil yang baru tumbuh dan berkembang masih sangat terbuka lebar. Produk Kredit Usaha Kecil (KUK) yang ada masih belum dapat mengakomodasi permintaan kalangan Usaha Kecil yang baru tumbuh dan berkembang. BNI KUR termasuk ke dalam kredit Program dimana 70% dari nilai jaminannya dijamin oleh Pemerintah melalui Asuransi Kredit, Asuransi kredit yang ditunjuk oleh Pemerintah adalah Asuransi Kredit Indonesia (Askrindo) dan Jamkrindo. Sesuai dengan ketentuannya kredit yang diberikan dapat diberikan dengan nilai jaminan hanya sebesar 30% dan sisanya sebesar 70% dijamin oleh Pemerintah melalui Asuransi Kredit.

Oleh karenanya perlu diciptakan suatu kredit perbankan yang memiliki mekanisme atau karakteristik antara lain:

a. Persyaratannya mudah dan terjangkau.

b. Nilai jaminan kredit dapat diajukan minimal 30% (tiga puluh persen) dari total atau maksimum pinjaman.

d. Diutamakan bagi calon debitur yang belum pernah menikmati fasilitas kredit dari bank manapun (bankable).

Usaha Kecil dan Menegah masih dipdebiturng sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, mendorong laju pertumbuhan ekonomi, penyerapan tenaga kerja dan memberi sumbangan terbesar bagi Produk Domestik Bruto (PDB) pada tahun 2005 UKM menyumbang PDB sebesar 60,85% (BNI, 2007a).

D. Kredit Usaha Rakyat (BNI KUR)

Di tengah persaingan yang ada, perlu adanya inovasi dan terobosan produk dengan fokus pada segmen pasar tertentu yang masih besar peluangnya dan belum tertangani dengan baik oleh bank pesaing, tapi punya potensi yang besar. BNI Kredit Usaha Rakyat (KUR) adalah fasilitas kredit perorangan sampai dengan 500 juta rupiah yang diberikan untuk usaha produktif dalam bentuk kredit modal kerja dengan jangka waktu 3 (tiga) tahun dan kredit investasi dengan jangka waktu kredit maksimal sampai dengan 5 (lima) tahun. Untuk lembaga

lingkage seperti Koperasi Simpan Pinjam (KSP) atau Koperasi Serba Usaha

(KSU) yang memiliki unit simpan pinjam dengan pola executing maupun

channeling dapat diberikan maksimum sampai dengan 2 milyar rupiah jangka

waktu 3 (tiga) tahun (BNI, 2007b). 1. Tujuan Penyaluran BNI KUR

Tujuan penyaluran kredit BNI KUR adalah meningkatkan peranan bank dalam percepatan pengembangan sektor riil dan pemberdayaan UMKMK serta meningkatkan pelayanan pemberian kredit dengan prosedur yang lebih sederhana tanpa menghilangkan prinsip kehati-hatian. Sumber pendanaan BNI KUR berasal dari dana komersial BNI.

2. Ketentuan Umum

Ketentuan umum pelaksanaan penyaluran BNI Kredit Usaha Rakyat (KUR) ini berdasarkan (BNI, 2010) sebagai berikut:

a. Inpres Presiden Nomor 6 tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah.

Kelautan dan Perikanan Republik Indonesia, Departemen Perindustrian Republik Indonesia, Kementerian Negara Koperasi dan UKM Republik Indonesia, dengan Perusahaan Umum (Perum) Sarana Pengembangan Usaha, PT. (Persero) Asuransi Kredit Indonesia dan PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Mandiri (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk, PT. Bank Tabungan Negara Indonesia (Persero), PT. Bank Bukopin Tbk, PT. Bank Syariah Mandiri tentang Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor: Mou-756/MK/2007, 241/KU.310/M/10/2007, SKB.3/MENHUTV/2007, c. 03/MEN-KP/KB/X/ 2007, 927/M.IND/10/2007, 03/NK/M.KUKM /X/2007,

23/Sarana/X/2007, 17/MOU/X/Askrindo/2007, B.543/DIR/PRG/X/ 2007 BRI, DIR/042/X/2007, DIR.MOU/024/2007, 06/MoU/DIR-BTN/2007, MOU-214/DIR/DMKK/X/ 2007, 9/014-MOU/DIR BU tanggal 09 Oktober 2007. d. PKS antara Perusahaan Umum (Perum) Sarana Pengembangan Usaha

dengan PT. Bank Negara Indonesia (Persero) Tbk No. 26/Sarana/X/2007 dan DIR/045 tanggal 22 Oktober 2007 tentang Penjamian Kredit/Pembiayaan atas Kredit Mikro Produktif bagi Usaha Mikro, Kecil dan Menengah dalam rangka pelaksanaan Instruksi Presiden Nomor 6 tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro Kecil dan Menengah, dan PKS antara BNI dengan PT. (Persero) Asuransi Kredit Indonesia Nomor PPK/PKS/21/X/2007, Nomor DIR/044 tanggal 22 Oktober 2007 tentang Penjaminan Kredit/Pembiayaan Usaha Mikro, Kecil dan Koperasi.

e. Rapat Direksi (Radisi) PT. BNI (Persero) Tbk. tanggal 10 Oktober 2007 telah menyetujui skim penjaminan kredit dengan nama BNI Tunas Usaha (Kredit Usaha Rakyat/KUR).

f. Adendum I Nota Kesepahaman Bersama antara Pelaksana Teknis Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 14 Mei 2008 tentang Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menegah dan Koperasi.

g. Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tanggal 24 September 2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat.

i. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Perekonomian selaku Ketua Tim Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-14/D.I.M.EKON/04/ 2009 tanggal 28 April 2009.

j. Adendum II Nota Kesepahaman Bersama antara Pelaksana Teknis Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 12 Januari 2010 tentang Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menegah dan Koperasi.

k. Peraturan Menteri Keuangan Nomor 22/PMK.05/2010 tanggal 24 Januari 2010 Perubahan atas Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat.

l. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Perekonomian selaku Ketua Tim Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-01D.I.M.EKON/01/ 2010 tanggal 25 Januari 2010.

m. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Perekonomian selaku Ketua Tim Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-01D.I.M.EKON/01/ 2010 tanggal 25 Januari 2010.

3. Definisi

Definisi dari istilah-istilah dalam BNI KUR adalah sebagai berikut :

a. Belum Bankable adalah UMKMK (Usaha Mikro, Kecil Menengah dan Koperasi) yang belum dapat memenuhi persyaratan perkreditan dari bank pemberi kredit antara lain dalam hal penyediaan agunan dan pemenuhan persyaratan perkreditan yang sesuai dengan ketentuan bank.

c. Penjaminan adalah Kegiatan pemberian jaminan atas pemenuhan kewajiban financial debitur KUR dengan maksimal penjaminan oleh Perusahaan Penjamin adalah 70% dari plafond kredit.

d. Debitur Baru adalah debitur-debitur yang tidak sedang menerima kredit modal kerja dan/atau investasi dari perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah, yang wajib dibuktikan dengan sistem Informasi Debitur Bank Indonesia pada saat permohonan kredit/pembiayaan diajukan.

e. Calon Debitur KUR adalah Usaha Mikro, Kecil, Menengah, Koperasi (UMKMK), kelompok usaha dan Lembaga Linkage.

f. Koperasi adalah Badan Usaha yang beranggotakan orang seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

g. Kelompok Usaha adalah kumpulan orang perorang atau badan usaha (UMKMK) yang melakukan kegiatan produktif dan dibentuk atas dasar kesamaan kepentingan atau kesamaan kondisi lingkungan untuk meningkatkan usaha anggotanya.

h. Kementerian yang menurut Nota Kesepahaman bersama tentang Penjaminan Kredit kepada UMKM merupakan Pelaksanaan Teknis Program, yaitu Kementerian Keuangan, Kementerian Pertanian, Kementerian Kehutanan, Kementerian Kelautan dan Perikanan, Kementerian Perindustrian, Kementerian Koperasi dan Usaha Kecil dan Menengah. i. Kredit adalah Penyediaan Uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. j. Kredit baru adalah Fasilitas Kredit baru yang diberikan kepada calon debitur

dalam rangka pelaksanaan KUR.

k. KUR Mikro adalah kredit dengan skema KUR dengan Plafond sampai dengan 5 juta rupiah dengan suku bunga kredit maksimal 22% efektif per tahun.

m. Lembaga Linkage, lembaga yang menerus-pinjamkan KUR dari Bank Pelaksana kepada UMKMK, yaitu Koperasi Sekunder, Koperasi Primer (Koperasi Simpan Pinjam, Unit Simpan Pinjam Koperasi), Badan Kredit Desa (BKD), Baitul Mal Wa Tanwil (BMT), Bank Perkreditan Rakyat (BPR), Lembaga Keuangan Non Bank, Kelompok Usaha, Lembaga Keuangan Mikro.

n. Lembaga Keuangan Mikro adalah badan usaha keuangan yang menyediakan layanan jasa keuangan mikro, seperti Badan Kredit Desa (BKD), Badan Usaha Milik Desa (Bumdes) dan Lembaga Dana Kredit Pedesaan (LDKP) yang bukan bank dan bukan Koperasi.

o. Perusahaan Penjamin adalah PT Asuransi Kredit Indonesia (Askrindo) dan Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Jamkrindo) yang melakukan dan memberikan sebagian penjaminan kredit secara otomatis

(automatic cover) kepada Bank Pelaksana.

p. Pola Penyaluran Langsung adalah kredit yang langsung diberikan Bank Pemberi Kredit langsung kepada UMKMK dimana kewajiban pengembalian kredit tersebut menjadi tanggungjawab UMKMK selaku penerima kredit. q. Pola Penyaluran Tidak Langsung adalah kredit yang diberikan bank pemberi

kredit kepada UMKMK melalui Lembaga Linkage dengan pola channeling

atau polaexecuting.

r. Pola Channeling adalah KUR yang diberikan oleh Bank Pelaksana kepada

UMKMK melalui lembaga linkage. Kewajiban pengembalian KUR menjadi tanggungjawab dari UMKMK selaku penerima KUR.

s. Pola Executing adalah KUR yang diberikan oleh Bank Pelaksana kepada Lembaga Linkage untuk diterus pinjamankan kepada UMKMK. Kewajiban pengembalian KUR menjadi tanggungjawab dari lembaga linkage selaku penerima KUR .

t. Usaha Mikro adalah Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro yaitu :

1) Memiliki kekayaan bersih paling banyak 50 juta rupiah tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak 300 juta rupiah.

atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil, yaitu : 1) Memiliki kekayaan bersih lebih dari 50 juta rupiah sampai dengan paling

banyak 500 juta rupiah tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari 300 juta rupiah sampai dengan paling banyak 2,5 milyar rupiah.

v. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan yang memenuhi kriteria Usaha Menengah yaitu :

1) Memiliki kekayaan bersih lebih dari 500 juta rupiah sampai dengan paling banyak 10 milyar rupiah tidak termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari 2,5 milyar rupiah sampai dengan paling banyak 50 milyar rupiah.

w. Usaha Produktif adalah usaha untuk menghasilkan barang dan/atau jasa untuk memberikan nilai tambah dan meningkatkan pendapatan bagi pelaku usaha .

x. Usaha Layak adalah usaha calon debitur yang menguntungkan/ memberikan laba, sehingga mampu membayar bunga dan mengembalikan seluruh hutang/kewajiban pokok kredit/pembiayaan dalam jangka waktu yang disepakati Bank Pelaksana dengan debitur dan memberikan sisa keuntungan untuk mengembangkan usahanya.

y. Aflopend adalah system pembayaran kredit yang dilakukan dengan mencicil

angsuran pokok dan bunga dalam jangka waktu tertentu sesuai yang telah disepakati.

z. Clean-up adalah salah satu cara pengembalian kredityaitu dengan melunasi

seluruh kewajiban pokok kredit sekaligus pada saat jatuh tempo, (untuk kredit yang sumber pengembaliannya berdasarkan hasil panen/penjualan komoditi yang dibiayai)

aa. Take over adalah proses pemberian kredit kepada pihak ketiga dengan cara

Proses pelayanan kredit BNI KUR sangat sederhana dengan memberikan pilihan dan kemudahan kepada debitur dalam memperoleh fasilitas kredit dengan persyaratan lebih mudah dan proses lebih cepat serta tetap mengutamakan prinsip kehati-hatian (prudent) berdasarkan penilaian debitur, kelayakan usaha dan agunan.

Waktu proses kredit BNI KUR relatif sangat singkat + 3 (tiga) hari dengan pertimbangan data yang diberikan kepada bank telah lengkap, berupa:

a. Legalitas usaha lengkap dan masih berlaku.

b. Identitas diri dan bukti kepemilikan jaminan yang sah dan masih berlaku. c. NPWP pemohon kredit.

d. Tidak termasuk dalam daftar hitam Bank Indonesia serta tidak tercatat sebagai debitur macet/bermasalah.

e. Belum pernah menikmati fasilitas kredit dari bank manapun (bankable) dibuktikan dengan pengecekan data IDI online Bank Indonesia.

f. Pengalaman di bidang usaha minimal 1 (satu) tahun.

Pemberian kredit KUR berbasis komunitas (community lending) yang artinya dalam memberikan kredit, pengelola kredit mampu memahami karakter dan mengenal debitur lebih mendalam serta melakukan komunikasi secara intensif agar dalam pemantauan kredit dapat dilakukan secara efektif dan efisien. 4. Pola penyaluran

Pola penyaluran kredit BNI KUR terbagi 2 (dua) yakni secara langsung maupun tidak langsung. Penjelasan sistem penyaluran tersebut adalah sebagai berikut :

a. Langsung ke UMKMK :

1) Bank melakukan penilaian secara individu terhadap calon debitur. Apabila dinilai layak dan disetujui oleh Bank selanjutnya debitur menandatangani Perjanjian Kredit (PK).

:

Gambar 2.1. Pola penyaluran Kredit BNI KUR secara langsung ke debitur

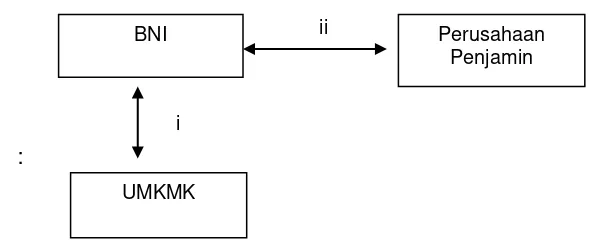

b. Tidak langsung . b.1. Pola Executing

Gambar 2.2. Pola penyaluran Kredit BNI KUR secara tidak langsung ke debitur dengan pola Executing

Penjelasan gambar di atas adalah sebagai berikut :

i Lembaga linkage mengajukan permohonan kredit/pembiayaan kepada Bank.

ii Bank melakukan pengecekan Sistem Informasi Debitur dan melakukan analisa kelayakan. Apabila dinyatakan layak, maka bank memberikan persetujuan kredit dengan menandatangani Perjanjian Kredit dengan Lembaga Linkage.

iii Bank mengajukan permohonan penjaminan kepada perusahaan penjamin. Perusahaan penjamin menerbitkan Sertifikat Penjaminan kepada Lembaga Linkage.

iv Lembaga Linkage menyalurkan kredit yang diterima bank kepada debitur UMKM .

v Debitur UMKMK melakukan pembayaran kewajiban kredit kepada Lembaga Linkage.

BNI

UMKMK i

Perusahaan Penjamin ii

BNI

Lembaga Linkage UMKMK

Perusahaan Penjamin iii

i ii

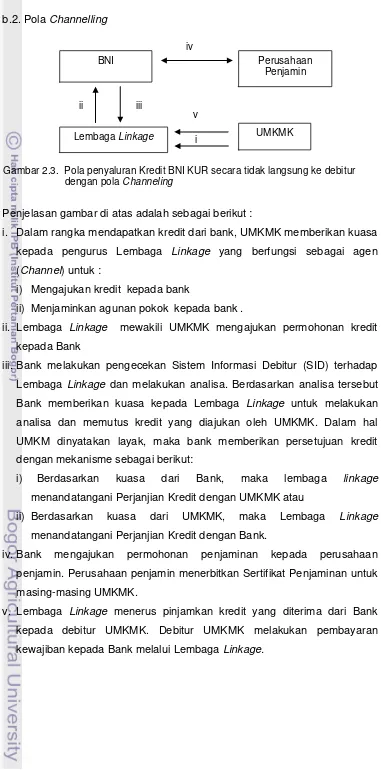

b.2. Pola Channelling

Gambar 2.3. Pola penyaluran Kredit BNI KUR secara tidak langsung ke debitur dengan pola Channeling

Penjelasan gambar di atas adalah sebagai berikut :

i. Dalam rangka mendapatkan kredit dari bank, UMKMK memberikan kuasa kepada pengurus Lembaga Linkage yang berfungsi sebagai agen

(Channel) untuk :

i) Mengajukan kredit kepada bank

ii) Menjaminkan agunan pokok kepada bank .

ii. Lembaga Linkage mewakili UMKMK mengajukan permohonan kredit kepada Bank

iii. Bank melakukan pengecekan Sistem Informasi Debitur (SID) terhadap Lembaga Linkage dan melakukan analisa. Berdasarkan analisa tersebut Bank memberikan kuasa kepada Lembaga Linkage untuk melakukan analisa dan memutus kredit yang diajukan oleh UMKMK. Dalam hal UMKM dinyatakan layak, maka bank memberikan persetujuan kredit dengan mekanisme sebagai berikut:

i) Berdasarkan kuasa dari Bank, maka lembaga linkage

menandatangani Perjanjian Kredit dengan UMKMK atau

ii) Berdasarkan kuasa dari UMKMK, maka Lembaga Linkage

menandatangani Perjanjian Kredit dengan Bank.

iv. Bank mengajukan permohonan penjaminan kepada perusahaan penjamin. Perusahaan penjamin menerbitkan Sertifikat Penjaminan untuk masing-masing UMKMK.

v. Lembaga Linkage menerus pinjamkan kredit yang diterima dari Bank kepada debitur UMKMK. Debitur UMKMK melakukan pembayaran kewajiban kepada Bank melalui Lembaga Linkage.

BNI

Lembaga Linkage

iv

Perusahaan Penjamin

i UMKMK

ii

5. Persyaratan Calon Debitur

Persyaratan yang harus dipenuhi oleh calon debitur BNI KUR terdiri dari persyaratan umum dan khusus, persyaratan tersebut adalah sebagai berikut: a. Persyaratan Umum

1) Kriteria debitur yang dapat dibiayai KUR adalah UMKMK yang tidak sedang menerima kredit KMK dan/atau KI dari perbankan dan/atau tidak sedang menerima Kredit Program dari Pemerintah, yang wajib dibuktikan dengan SID Bank Indonesia (BI) pada saat permohonan kredit diajukan. 2) Dapat sedang menerima kredit konsumtif (Kredit Pemilikan Rumah, Kredit

Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya) dengan total fasilitas (KUR dan Kredit Konsumtif) maksimal 500 juta rupiah. 3) Jika debitur sedang menerima kredit konsumtif, maka kinerja kredit

konsumtif pada saat diberikan berada dalam golongan lancar (1)

4) Dalam hal UMKMK masih memiliki baki debet yang tercatat pada SID BI, tetapi yang bersangkutan sudah melunasi pinjaman, maka diperlukan Surat Keterangan Lunas/Roya dengan melampirkan cetakan rekening dari Bank sebelumnya.

5) UMKMK yang mengajukan KUR Mikro, baik yang disalurkan secara langsung atau tidak langsung, tidak diwajibkan untuk dilakukan pengecekan SID BI.

6) Sektor yang dapat dibiayai seluruh sektor ekonomi. 7) KUR tidak diperbolehkan untuk :

i. Debitur yang telah bankable.

ii. Take Over fasilitas kredit dari debitur yang telah memperoleh kredit

non KUR dari bank.

iii. Perpanjangan/tambahan fasilitas kredit dari debitur yang telah memperoleh kredit non KUR dari bank.

iv. Debitur yang sedang memperoleh kredit dengan subsidi bunga atau atau fasilitas kredit program atau fasilitas lain dari pemerintah.

b. Persyaratan Khusus 1) Debitur perorangan

Syarat debitur perorangan adalah sebagai berikut :

ii. Identitas diri minimal berupa Fotocopy KTP dan Kartu Keluarga atau identitas lainnya bila ada.

iii. NPWP pemohon kredit untuk kredit di atas 50.juta rupiah. iv. Pengalaman dibidang usaha mininal 1 (satu) tahun.

v. Tidak termasuk dalam daftar hitam Bank Indonesia dan tidak tercatat sebagai debitur macet/bermasalah.

vi. Menyampaikan fotocopy rekening bank selama 6 (enam) bulan terakhir (bila ada).

vii. Menyampaikan fotocopy bukti kepemilikan rumah tinggal/tempat usaha/kontrakan (bila ada).

2) Debitur Kelompok

Syarat debitur kelompok, adalah sebagai berikut : i. Lokasi dan Jenis Usaha sama/mengelompok.

ii. Kegiatan usaha kelompok dapat dilakukan secara mandiri atau bekerjasama dengan mitra usaha yang dibuat secara tertulis dalam bentuk perjanjian.

iii. Kelompok tani telah terdaftar pada dinas teknis setempat. iv. Mempunyai anggota yang melakukan usaha produktif

v. Mempunyai organisasi dengan pengurus aktif, minimal ketua, sekretaris, dan bendahara.

vi. Mempunyai aturan kelompok yang disepakati oleh seluruh anggota. vii. Mempunyai pembukuan yang sederhana.

viii. Membuat surat pernyataan tanggung renteng.

Tugas dan tanggungjawab Ketua Kelompok, yakni sebagai berikut: i. Menyeleksi anggota kelompok.

ii. Menyusun kebutuhan kredit anggota kelompok.

iii. Menerima surat kuasa dari anggota kelompok untuk mengajukan permohonan kredit, mendebitur tangani PK, dan menerima kredit atas nama Kelompok.

iv. Mengajukan permohonan kredit ke BNI atas nama Kelompok. v. Menerima dan menyalurkan kredit kepada anggota kelompok. vi. Melakukan administrasi kredit.

6. Kebijaksanaan Kredit a. Maksimum Kredit

1) KUR Mikro, maksimum kredit sampai dengan 5 juta rupiah.

2) KUR Ritel, maksimum di atas 5 juta rupiah sampai dengan 500 juta rupiah.

3) KUR kepada Lembaga Linkage dengan pola Executing maksimal sebesar 1 milyar rupiah.

4) Penyaluran KUR Mikro secara langsung telah disepakati Bank Negara Indonesia (BNI) sebagai Bank Pelaksana.

5) Besarnya kredit yang diberikan kepada calon debitur disesuaikan dengan kebutuhan pembiayaan dan kemampuan debitur dalam mengembalikan kewajiban ke Bank.

6) Penetapan besarnya maksimum kredit ditentukan atas dasar besarnya angsuran (pokok dan bunga) setiap bulan maksimal 50 % dari Laba bersih / EAT (Earning After Tax).

b. Tujuan penggunaan Kredit

Untuk Usaha produktif yang tidak bertentangan dengan Undang-Undang yang berlaku.

c. Jenis Kredit

1) Kredit Modal Kerja (KMK)

i. KMK Aflopend

ii. KMK Transaksional 2) Kredit Investasi (KI) d. Sifat/bentuk kredit

1) KMK Aflopend dan Investasi adalah Aflopend menurun.

2) KMK Transaksional adalah clean-up yaitu lunas sekaligus pada saat jatuh tempo, (untuk kredit yang sumber pengembaliannya berdasarkan hasil panen/penjualan komoditi yang dibiayai).

e. Suku Bunga

1) KUR Mikro sebesar 22 % (duapuluh dua per seratus) efektif per tahun.

2) KUR Ritel sebesar 14 % (empat belas per seratus) efektif per tahun 3) Sistem Perhitungan bunga adalah :

i. Efektif annuitas untuk KMK Aflopend.

4) Suku bunga KUR mikro berlaku untuk penyaluran tidak langsung. f. Fee kepada Lembaga Linkage dengan pola penyaluran Channelling :

Maksimal 8 %. g. Jangka Waktu

1) KMK maksimal 3 (tiga) tahun. 2) KI maksimal 5 (lima) tahun.

3) Dalam hal diperlukan perpanjangan, suplesi dan restrukturisasi maka jangka waktu sebagaimana disebutkan diatas dapat diperpanjang menjadi 6 (enam) tahun untuk modal kerja dan 10 (sepuluh) tahun untuk investasi terhitung sejak tanggal PK awal.

h. Grace Period

1) Grace period dapat diberikan untuk usaha yang dibiayai sampai dengan usaha tersebut berproduksi (menghasilkan).

2) Lamanya Grace Period sampai dengan usaha tersebut berproduksi maksimal 12 (dua belas) bulan.

i. Self Financing

Self Financing atau dana sendiri untuk Kredit Investasi di atas 50 juta

rupiah minimal sebesar 10%. j. Provisi dan Commitment Fee

Biaya provisi dan Commitment Fee tidak dikenakan. k. Biaya Administrasi

Biaya Administrasi tidak dikenakan. l. Denda tunggakan

Terhadap tunggakan dikenakan denda sebesar 5% p.a. (lima persen per tahun) atas saldo yang tertunggak.

m. Asuransi Kerugian

Agunan pokok dan atau tambahan yang insurable harus diasuransikan pada Perusahaan Asuransi yang ditunjuk BNI, dengan bankers clause

BNI, premi atas beban penerima kredit/debitur n. Penjaminan Kredit

1) Atas kredit yang diberikan dijamin oleh Perusahaan Penjaminan (PT. Asuransi Kredit Indonesia (Akrindo) atau Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Jamkrindo).

o. Agunan

1). Agunan Pokok

i. Kelayakan usaha dan obyek yang dibiayai oleh debitur. ii. Pengikatan : sesuai dengan ketentuan yang berlaku. 2) Agunan Tambahan

i. Besarnya nilai agunan tambahan minimal 30% dari maksimum kredit.

ii. Pengikatan sesuai dengan ketentuan yang berlaku.

3) Ketentuan agunan tambahan tidak dipersyaratkan untuk KUR Mikro.

E. Proses Penyaluran BNI KUR

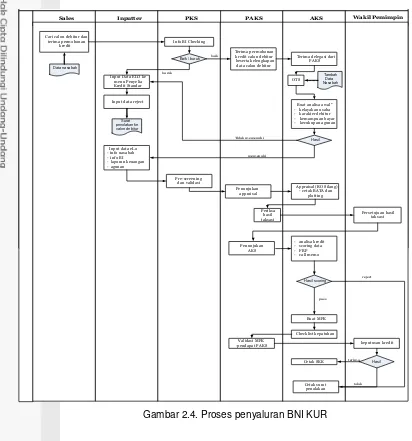

Berikut ini adalah proses analisa pemberian BNI KUR di unit bisnis yang berlaku saat ini (Gambar 2.4.) :

1. Sales Agent (SA) akan memasarkan produk dengan cara mengunjungi

tempat calon debitur yang usahanya layak untuk diberikan kredit sesuai dengan skim BNI KUR. Bila data debitur telah dinyatakan layak, maka data calon debitur tersebut dikumpulkan sesuai dengan persyaratan minimal yang harus dipenuhi dan dibuatkan Neraca keuangan. Bila data sudah lengkap, SA melakukan pengecekan calon debitur tersebut melalui fasilitas on line SID BI yang menunjukkan status calon debitur apakah telah memiliki fasilitas kredit di tempat lain beserta kolektibilitasnya. Selain itu perlu dilakukan pengecekan pada Daftar Hitam Nasional (DHN). Jika calon debitur mempunyai riwayat pembayaran dengan koletibilitas satu maka proses selanjutnya akan dilakukan data entry.

2. Dokumen-dokumen tersebut diberikan kepada Penyelia Kredit Standar (PKS). PKS kemudian melakukan checking kelengkapan data dan memeriksa kelayakan dari data-data yang telah dikumpulkan SA. Apabila masih terdapat data yang kurang lengkap maka PKS berhak menugaskan kembali SA untuk melengkapi kekurangannya.

3. Sales Agent membuat Surat Permohonan Penilaian Jaminan kepada

Appraisal Independent (AI)/Analis Kredit Standar (RO/AKS) Silang untuk

dilakukan proses taksasi nilai agunan. Data entry juga menginput data milik calon debitur ke dalam sistem eLO (Electronic Loan Origination),

seluruh pengurusnya melalui fasilitas SID BI dan dimintakan DHN ke PNC Cabang.

Gambar 2.4. Proses penyaluran BNI KUR

4. PKS melakukan validasi terhadap data yang telah diinput oleh Data

Entry pada sistem eLO dan meneruskan hasil validasi tersebut kepada

Penyelia Analis Kredit Standar (PAKS) untuk dilakukan verifikasi dan

assignment ke Analis Kredit Standar (RO/AKS).

5. Analis Kredit Standar (RO/AKS) akan memverifikasi kelengkapan dan keabsahan data dari tim Sales Agent (SA) dan memeriksa hasil input

dari Data Entry (DE) sesuai dengan persyaratan dalam proses verifikasi data.

6. Penyelia Analis Kredit Standar (PAKS) bersama dengan RO/AKS (Analis Kredit Standar) melakukan pengecekan atas berkas

Sales Inputter PKS PAKS AKS Wakil Pemimpin

Cari calon debitur dan terima permohonan

kredit

Baik / buruk

Info BI Checking

Input Data ELO ke menu Penyelia Kredit Standar

Inp