SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN INSTRUMEN DERIVATIF SEBAGAI PENGAMBILAN

KEPUTUSAN HEDGING

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

OLEH

HOTMIAN OLIVIA D 110502321

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Lindung nilai diperlukan oleh perusahaan, kebanyakan perusahaan menggunakan lindung nilai karena tidak mempunyai kemampuan atau keahlian khusus dalam memprediksi variabel-variabel seperti tingkat bunga, kurs valas, dan harga komoditas. Dengan lindung nilai, perusahaan dapat memfokuskan aktivitas utamanya sesuai dengan kemampuan dan keahlian khususnya. Aktivitas hedging dilakukan dengan menggunakan instrumen derivatif, derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang telah disepakati pada saat ini. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kesempatan pertumbuhan perusahaan (growth opportunity), tingkat likuiditas (liquidity), ukuran perusahaan (firm size), dan leverage terhadap penggunaan instrumen derivatif sebagai pengambilan keputusan hedging. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 112 perusahaan dengan rentang waktu periode 2011-2013. Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut: Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011–2013, Perusahaan yang menyajikan laporan keuangan dan data lengkap yang dibutuhkan dalam penelitian periode tahun 2011 – 2013, dan Perusahaan menerbitkan laporan keuangan dalam mata uang Rupiah dalam laporan keuangan periode tahun 2011 – 2013. Sehingga sampel pada penelitian ini adalah 54 perusahaan manufaktur. Penelitian ini menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa Growth Opportunity, Current Ratio, dan Debt Equity Ratio berpengaruh negatif dan tidak signifikan terhadap keputusan Hedging. Sementara Firm Size berpengaruh positif dan signifikan terhadap keputusan Hedging.

Kata Kunci: growth opportunity, current ratio, firm size, debt equity ratio,

ABSTRACT

Hedging required by the company, most companies use hedging because it does not have the ability or special expertise in predicting variables such as interest rates, currency exchange rates, and commodity prices. With hedging, the company can focus on its main activities in accordance with the capability and expertise in particular. Hedging activity is done by using derivative instruments, the derivative is a contract agreement between two parties to sell and buy a number of items (both commodities, and securities) at a certain date in the future at a price agreed upon at this time. With hedging, the company can focus on its main activities in accordance with the capability and expertise in particular. Hedging activity is done by using derivative instruments, the derivative is a contract agreement between two parties to sell and buy a number of items (both commodities, and securities) at a certain date in the future at a price agreed upon at this time. Population in this research are manufacturing companies listed in Indonesia Stock Exchange as many as 112 companies with the time span 2011-2013. The criteria are defined as follows: Company listed on the Indonesia Stock Exchange in the period 2011-2013, which presents the Company's financial statements and complete data needed in the study period of 2011 - 2013, and the Company issued financial statements in the eye amount of money in the financial statements in the period of 2011-2013. So that the sample in this study was 54 manufacturing company. This study used logistic regression analysis. The results showed that the Growth Opportunity, the Current Ratio and Debt Equity Ratio and no significant negative impact on the decision Hedging. While the Firm Size and significant positive effect on the decision Hedging.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas

anugerah dan karunia-Nya dalam proses pengerjaan skripsi ini dari awal,

pertengahan, hingga akhirnya sehingga penulis dapat menyelesaikan skripsi yang berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN

INSTRUMEN DERIVATIF SEBAGAI PENGAMBILAN KEPUTUSAN

HEDGING (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)” tepat pada waktunya. Skripsi ini disusun

sebagai syarat akademis dalam menyelesaikan program Sarjana (S1) Jurusan

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,Medan.

Penulis menyadari bahwa dalam proses penyelesaian skripsi ini, penulis

banyak mendapat kontribusi dari berbagai pihak. Oleh karena itu, dengan segala

kerendahan hati dalam kesempatan ini penulis menyampaikan terima kasih

kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, M.E selaku Ketua Departemen S1 Manajemen

sekaligus selaku Dosen Pembimbing yang telah banyak meluangkan

waktu, memberikan bimbingan dan pengarahan kepada penulis sehingga

skripsi ini dapat diselesaikan.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen S1 Manajemen

4. Ibu Dr. Endang Sulistya Rini,, S.E, M.Si dan Ibu Dra.Friska Sipayung,

Msi selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Nisrul Irawati, M.B.A, selaku Dosen Pembaca Nilai yang

senantiasa memberikan masukan dalam penulisan skripsi ini.

6. Segenap dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

untuk pengetahuan, pengalaman, dan pembelajaran hidup yang penulis

dapatkan selama menempuh perkuliahan.

7. Kedua orangtua saya terkasih Bapak H. Doloksaribu dan Ibu S. Hutasoit,

adik tersayang Haposan, Elisa, dan Montoya yang telah banyak

memberikan pelajaran hidup, kasih, dan dukungan penuh kepada penulis

sehingga penulis dapat menyelesaikan pendidikan di Universitas Sumatera

Utara ini.

8. Kepada Amanda Siregar, STP yang selalu memberikan semangat dan

bantuan dalam menyelesaikan skripsi ini dan dalam masa perkuliahan.

9. Sahabat-sahabat tercinta semasa kuliah, Eva, Sri Rezeki, Yesyurun, Jesica

Putri, Ela, Nurul, Alfa yang telah banyak membantu, memberi semangat

dan menghibur penulis dan teman-teman manajemen 2011 yang tidak bisa

disebutkan satu persatu. Terima kasih atas segala kebaikannya selama

perkuliahan ini.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan dan kesalahan. Akhir kata penulis berharap semoga skripsi ini

dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Medan, Agustus 2015

Penulis,

DAFTAR ISI

2.1.1 Pengertian Manajemen Risiko ... 10

2.1.2 Jenis-jenis Eksposure Valuta Asing ... 10

2.1.2.1 Eksposure Tranlasi ... 11

2.1.2.2 Eksposure Transaksi ... 11

2.1.2.3 Eksposure Operasi/Ekonomi ... 13

2.1.3 Pengertian Hedging ... 13

2.1.3.1 Hedging Dengan Instrumen Derivatif... 14

2.1.3.2 Keuntungan dan Kerugian

BAB III METODOLOGI PENELITIAN ... 32

3.5 Populasi Dan Sampel ... 35

3.6 Jenis dan Sumber Data ... 37

3.7 Metode Pengumpulan Data ... 37

3.8 Teknik Analisis ... 38

3.8.1 Statistik Deskriptif... 38

3.8.2 Analisis Regresi Logistik ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 43

4.1 Deskriptif Objek Penelitian ... 43

4.2 Hasil Statistik Deskriptif Penelitian ... 43

4.3 Pengujian Hipotesis ... 46

4.3.1Menilai Kelayakan Model Refresi (Goodness of Fit Test) ... 46

4.3.2 Menilai Keseluruhan Model (Overall Model Fit) ... 47

4.3.3 Koefisien Determinasi (Nagekerke R Square) ... 50

4.3.4 Menilai Koefisien Regresi ... 49

4.3.4.1 Uji Statistik Secara Regresi ... 51

4.3.4.2 Uji Statistik Secara Parsial ... 51

4.4 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN ... 58

5.1 Kesimpulan ... 58

5.2 Saran ... 59

DAFTAR PUSTAKA……… . 60

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Data Rasio Keuangan BI Rate, Nailai Tukar,

Per 3 BulanPeriode 2011-2013 ... 4

1.2 Tiga Perusahaan Sektor Aneka Industri yang Melakukan Hedging 2011-2012 ... 7

2.1 Penelitian Terdahulu ... 26

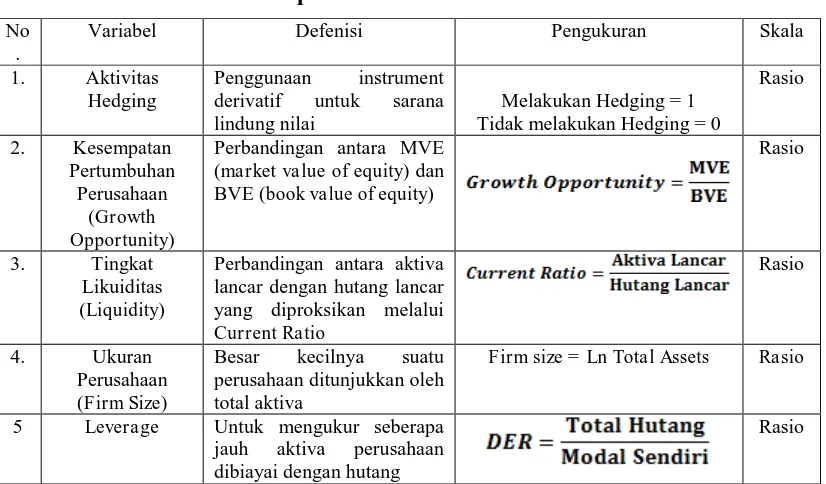

3.1 Defenisi Operasional Variabel ... 35

3.2 Daftar Perusahaan Sampel ... 36

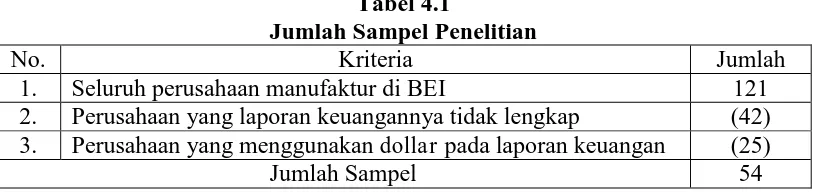

4.1 Jumlah Sampel Penelitian ... 43

4.2 Statistik Deskriptif ... 44

4.3 Hosmer and Lemeshow Test... 46

4.4 Iteration History ... 47

4.5 Model Summary ... 48

4.6 Classification Table Block 0 ... 49

4.7 Classification Table Block 1 ... 49

4.8 Koefisien Determinasi Nagekerke R Square ... 50

4.9 Omnibus Test of Mode Coefficients ... 51

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 1.1 Fluktuasi Tingkat Suku Bunga

Bank Indonesia ... 4 Gambar 1.2 Fluktuasi Nilai Tukar Rupiah

DAFTAR LAMPIRAN

No. Tabel Judul Halaman

1. Data Variabel Penelitian ... 63

ABSTRAK

Lindung nilai diperlukan oleh perusahaan, kebanyakan perusahaan menggunakan lindung nilai karena tidak mempunyai kemampuan atau keahlian khusus dalam memprediksi variabel-variabel seperti tingkat bunga, kurs valas, dan harga komoditas. Dengan lindung nilai, perusahaan dapat memfokuskan aktivitas utamanya sesuai dengan kemampuan dan keahlian khususnya. Aktivitas hedging dilakukan dengan menggunakan instrumen derivatif, derivatif merupakan kontrak perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang dengan harga yang telah disepakati pada saat ini. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh kesempatan pertumbuhan perusahaan (growth opportunity), tingkat likuiditas (liquidity), ukuran perusahaan (firm size), dan leverage terhadap penggunaan instrumen derivatif sebagai pengambilan keputusan hedging. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 112 perusahaan dengan rentang waktu periode 2011-2013. Adapun kriteria-kriteria yang ditentukan adalah sebagai berikut: Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011–2013, Perusahaan yang menyajikan laporan keuangan dan data lengkap yang dibutuhkan dalam penelitian periode tahun 2011 – 2013, dan Perusahaan menerbitkan laporan keuangan dalam mata uang Rupiah dalam laporan keuangan periode tahun 2011 – 2013. Sehingga sampel pada penelitian ini adalah 54 perusahaan manufaktur. Penelitian ini menggunakan analisis regresi logistik. Hasil penelitian menunjukkan bahwa Growth Opportunity, Current Ratio, dan Debt Equity Ratio berpengaruh negatif dan tidak signifikan terhadap keputusan Hedging. Sementara Firm Size berpengaruh positif dan signifikan terhadap keputusan Hedging.

Kata Kunci: growth opportunity, current ratio, firm size, debt equity ratio,

ABSTRACT

Hedging required by the company, most companies use hedging because it does not have the ability or special expertise in predicting variables such as interest rates, currency exchange rates, and commodity prices. With hedging, the company can focus on its main activities in accordance with the capability and expertise in particular. Hedging activity is done by using derivative instruments, the derivative is a contract agreement between two parties to sell and buy a number of items (both commodities, and securities) at a certain date in the future at a price agreed upon at this time. With hedging, the company can focus on its main activities in accordance with the capability and expertise in particular. Hedging activity is done by using derivative instruments, the derivative is a contract agreement between two parties to sell and buy a number of items (both commodities, and securities) at a certain date in the future at a price agreed upon at this time. Population in this research are manufacturing companies listed in Indonesia Stock Exchange as many as 112 companies with the time span 2011-2013. The criteria are defined as follows: Company listed on the Indonesia Stock Exchange in the period 2011-2013, which presents the Company's financial statements and complete data needed in the study period of 2011 - 2013, and the Company issued financial statements in the eye amount of money in the financial statements in the period of 2011-2013. So that the sample in this study was 54 manufacturing company. This study used logistic regression analysis. The results showed that the Growth Opportunity, the Current Ratio and Debt Equity Ratio and no significant negative impact on the decision Hedging. While the Firm Size and significant positive effect on the decision Hedging.

BAB I

PENDAHULUAN

1. 1 Latar Belakang

Dalam era persaingan global setiap negara ingin bersaing secara

internasional, sehingga dalam hal ini kebijakan yang berbeda diterapkan untuk

memfasilitasi investor untuk berinvestasi, untuk mendapatkan pengembalian yang

akhirnya menghasilkan pertumbuhan ekonomi dan daya saing keuangan negara

tertentu. Sejauh ini perdagangan pada pasar berjangka mempunyai peranan yang

sangat strategis dalam pembangunan ekonomi, terutama sebagai sarana

pelaksanaan lindung nilai (hedging) dan pembentukan harga. Aplikasi dari

instrumen derivatif dan aktivitas lindung nilai telah meningkat secara substansial

selama beberapa tahun terakhir. Namun semakin meningkatnya persaingan serta

gejolak harga pasar yang dihadapi dapat membuat ketidakpastian atau risiko usaha

semakin meningkat dalam mempertahankan usahanya. Risiko yang dihadapi oleh

perusahaan dalam transaksinya dapat ditimbulkan oleh faktor-faktor eksternal

seperti fluktuasi tingkat suku bunga, kurs valuta asing maupun harga komoditas

yang berdampak negatif terhadap arus kas, nilai perusahaan serta mengancam

kelangsungan hidup perusahaan (Putro, 2012).

Risiko merupakan proses terstruktur dan sistematis dalam

mengidentifikasi, mengukur, memetakan, mengembangkan alternatif penanganan

risiko, dan memonitor dan mengendalikan penanganan risiko. Jadi, risiko adalah

akibat yang harus diterima dari suatu proses yang sedang dilakukan atau akan

transaksi, hal ini sangat penting untuk meminimalkan risiko. Beberapa bentuk

risiko yang diambil merupakan suatu risiko yang menyatu dari kegiatan bisnis

yang dilakukan, dan beberapa merupakan hal yang wajar pada bisnis tertentu

seperti misalnya pada bidang usaha pertambangan minyak dimana risiko kenaikan

dan penurunan harga adalah hal yang wajar. Risiko muncul karena adanya kondisi

ketidakpastian. Ketidakpastian bisa berasal dari fluktuasi pergerakan aktivitas

yang tinggi, semakin tinggi fluktuasi, semakin besar tingkat ketidakpastiannya

(Irawan, 2014).

Risiko kegagalan terdapat pada setiap keputusan, dengan adanya

ketidakpastian terhadap pergerakan harga yang terjadi, risiko pengambilan

keputusan yang ada dalam setiap transaksi menjadi tinggi. Oleh karena itu

diperlukan berbagai informasi atau analisis sebelum keputusan diambil dalam

setiap transaski, hal ini sangatlah penting untuk meminimalkan risiko karena

pertumbuhan ekonomi dan perubahan aspek yang lain terjadi sangatlah cepat

(Hayyuza, 2006).

Jenis risiko dapat diketahui oleh perusahaan dengan mengukur terlebih

dahulu eksposur yang dapat dialam i perusahaan. Eksposur adalah objek yang

rentan terhadap risiko dan berdampak pada kinerja perusahaan apabila risiko yang

diprediksikan benar-benar terjadi. Eksposur yang paling umum berkaitan dengan

ukuran keuangan, misalnya harga saham, laba, pertumbuhan penjualan dan

sebagainya (Putro, 2012).

Ada beberapa cara untuk menghadapi risiko nilai tukar, seperti lindung

nilai pendanaan internasional serta lindung nilai mata uang asing melalui kontrak

forward, kontrak berjangka (future contract), opsi mata uang, dan swap mata

uang. Tetapi tidak semua perusahaan yang terpengaruh risiko fluktuasi mata uang

asing melakukan tindakan lindung nilai. (Irawan, 2014)

Hedging dengan instrumen derivatif adalah salah satu strategi untuk

meminimalisir risiko dalam transaksi-transaksi keuangan tertentu. Lindung nilai

atau dalam bahasa Inggris disebut hedge dalam dunia keuangan dapat diartikan

sebagai suatu investasi yang dilakukan khususnya untuk mengurangi atau

meniadakan risiko pada suatu investasi lain. Lindung nilai (hedging) merupakan

strategi yang diciptakan untuk mengurangi timbulnya risiko bisnis yang tidak

terduga, di samping tetap dimungkinkannya memperoleh keuntungan dari invetasi

tersebut (Putro, 2012).

Lindung nilai diperlukan oleh perusahaan, kebanyakan perusahaan

menggunakan lindung nilai karena tidak mempunyai kemampuan atau keahlian

khusus dalam memprediksi variabel-variabel seperti tingkat bunga, kurs valas, dan

harga komoditas. Dengan lindung nilai, perusahaan dapat memfokuskan aktivitas

utamanya sesuai dengan kemampuan dan keahlian khususnya. Aktivitas hedging

dilakukan dengan menggunakan instrumen derivatif, derivatif merupakan kontrak

perjanjian antara dua pihak untuk menjual dan membeli sejumlah barang (baik

komoditas, maupun sekuritas) pada tanggal tertentu di masa yang akan datang

dengan harga yang telah disepakati pada saat ini.

Faktor eksternal yang mempengaruhi aktifitas hedging antara lain BI rate

hedging. Perusahaan Manufaktur yang terdaftar di BEI tahun 2011-2013, juga melakukan aktivitas hedging karena berkaitan dengan adanya aktivitas perusahaan

Manufaktur yang menggunakan mata uang asing dalam transaksi perusahaan

sehingga memiliki risiko valuta asing.

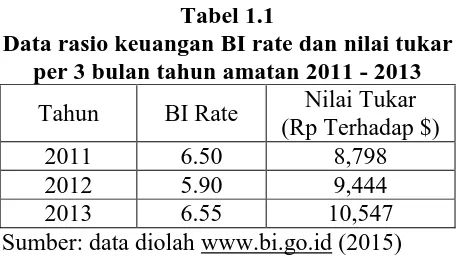

Tabel 1.1

Data rasio keuangan BI rate dan nilai tukar per 3 bulan tahun amatan 2011 - 2013

Tahun BI Rate Nilai Tukar (Rp Terhadap $)

2011 6.50 8,798

2012 5.90 9,444

2013 6.55 10,547

Sumber: data diolah www.bi.go.id (2015)

Tabel 1.1 menunjukkan data acuan pokok untuk melakukan aktivitas

hedging agar dapat menjadikan instrumen di atas sebagai bahan pertimbangan

perusahaan untuk melakukan aktivitas hedging atau tidak melakukan aktivitas

hedging. Untuk mempermudah analisis, berikut disediakan gambar grafik.

Sumber: www.bi.go.id (2015)

Gambar 1.1

Fluktuasi Tingkat Suku Bunga Bank Indonesia

Pada Gambar 1.1 merupakan grafik fluktuasi nilai tingkat suku bunga

adalah persentase dari pokok utang yang dibayarkan sebagai imbal jasa (bunga)

dalam suatu periode tertentu.

Pada BI rate seperti yang terlihat dalam grafik menunjukkan angka 6.50%

pada bulan Jan 2011. Pada bulan April 2011 tingkat suku bunga Bank Indonesia

meningkat menjadi 6,75% dan terus menurun sampai Juli 2013 pada angka 6.50%

kembali menunjukan peningkatan di Oktober 2013 sebesar 7.25%.

Jika dilihat dari tingkat penurunan tingkat suku bunga yang terus menurun,

dan tiba-tiba mengalami peningkatan yang cukup tajam meskipun tidak mencapai

titik tertinggi dalam grafik, dari titik terendah membuat beberapa perusahaan

disulitkan akan kondisi tersebut yang berhubungan dengan suku bunga pinjaman

yang berhubungan dengan suku bunga acuan dari Bank Indonesia. Apabila

terdapat perusahaan yang akan melakukan pinjaman pada periode Juli-Oktober

2013, jumlah pinjaman yang akan dikembalikan pun membesar sejumlah

peningkatan tingkat suku bunga Bank Indonesia yang ditetapkan. Selama tahun

2011–2013, nilai tukar rupiah cenderung mengalami depresiasi atau melemah

terhadap nilai US Dollar. Dengan melihat rata-rata pertahun dari periode

2011-2013 BI Rate terendah terjadi pada tahun 2012 sebesar 5.90%. Rata-rata tertinggi

Sumber: www.bi.go.id (2015)

Gambar 1.2

Fluktuasi Nilai Tukar Rupiah Terhadap Dollar

Pada Gambar 1.2 menunjukkan grafik fluktuasi nilai tukar rupiah terhadap

Dollar periode 2011-2013, dengan amatan per 3 bulan. Dalam gambar grafik

merupakan harga mata uang Rupiah terhadap satu Dollar Amerika. Fluktuasi nilai

tukar adalah sebuah perjanjian yang dikenal sebagai nilai tukar mata uang

terhadap pembayaran saat kini atau di kemudian hari, antara dua mata uang

masing-masing negara atau wilayah. Jenis risiko fluktuasi kurs nilai tukar

termasuk dalam eksposur valuta asing, eksposur valuta asing akan dialami oleh

perusahaan yang melakukan pembayaran dan/atau menerima pendapatan dalam

valuta asing (Putro, 2012).

Dari periode Januari 2011 sampai dengan Oktober 2011 mata uang Rupiah

mengalami apresiasi terhadap Dollar tetapi tidak terlalu signifikan, dengan nilai

pada bulan Januari 2011 senilai Rp.9,082/$ menjadi Rp 8,940/$. Pada periode

bulan Oktober 2013, mata uang rupiah mengalami depresiasi terhadap Dollar atau

Juli 2013 senilai Rp 10,124/$ menjadi Rp 11,420/$ yaitu terdapat kenaikan

sebesar Rp 1,296/$. Apabila terdapat perusahaan dengan mengadakan perjanjian

pada bulan Juli sebagai periode jatuh tempo, perusahaan tersebut akan membayar

lebih mahal sebesar Rp 1,296/$ dari jumlah transaksi yang seharusnya. Namun

tidak demikian bila perusahaan tersebut menggunakan salah satu instrumen

derivatif sebagai aktivitas hedging untuk menutupi kerugian yang akan timbul dari

risiko depresiasinya nilai mata uang rupiah.

Pihak swasta pada umumnya lebih mengandalkan instrumen derivatif

forward pilihan ini tidak sekedar memenuhi kebutuhan valuta asing, tetapi juga

menjadi sarana lindung nilai (hedging) ditengah fluktuasi mata uang. Hedging

bagi perusahaan yang punya tanggungan dalam bentuk mata uang asing. Misalkan

utang perusahaan, hedging menjadi alat yang membantu dari risiko kerugian

terkait nilai tukar mata uang.

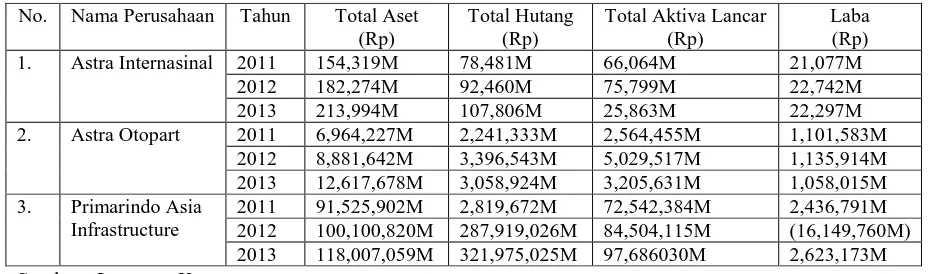

Tabel 1.2

Tiga Perusahaan Sektor Aneka Industri yang Melakukan Hedging 2011-2013

Sumber: Laporan Keuangan

Melemahnya nilai tukar rupiah terhadap dollar AS dari tahun 2011-2013

yaitu Rp.8,798 di tahun 2011, Rp.9,444 di tahun 2012 dan sebesar Rp 10,547 di

tahun 2013 membuat nilai hutang perusahaan terus membengkak dan perusahaan

No. Nama Perusahaan Tahun Total Aset (Rp) 1. Astra Internasinal 2011 154,319M 78,481M 66,064M 21,077M

2012 182,274M 92,460M 75,799M 22,742M 2013 213,994M 107,806M 25,863M 22,297M 2. Astra Otopart 2011 6,964,227M 2,241,333M 2,564,455M 1,101,583M

2012 8,881,642M 3,396,543M 5,029,517M 1,135,914M 2013 12,617,678M 3,058,924M 3,205,631M 1,058,015M 3. Primarindo Asia

Infrastructure

kehilangan kemampuan untuk membayar. Untuk itu perusahaan-perusahaan yang

melakukan transaksi dengan pihak asing disarankan melakukan hedging untuk

mengurangi risiko nilai tukar.

Risiko nilai tukar dengan lindung nilai masih menjadi permasalahan yang

timbul. Sebagian perusahaan masih berpendapat bahwa hedging dalam valuta

asing tidak meningkatkan nilai perusahaan dan fluktuasi nilai tukar memiliki

kontribusi yang kecil bagi keseluruhan total risiko perusahaan (Sadalia, 2003:9).

Demikian yang terjadi pada perusahaan manufaktur sektor aneka industri

yang melakukan hedging di tahun 2011-2013 memiliki total hutang yang

meningkat mengikuti fluktuasi nilai tukar, bahkan laba perusahaan Primarindo

Asia Infrastructure pada tahun 2012 mengalami kerugian sebesar

Rp.16,149,760,144 dan terus mengalami peningkatan pada total hutang yang

seharusnya risiko kerugian bisa dihindari bila melakukan hedging, sesuai dengan

fungsinya hedging yaitu strategi untuk meminimalisir, mengurangi, dan

meniadakan risiko, tetapi perusahaan Primarindo Asia Infrastructure mengalami

risiko kerugian.

Berdasarkan uraian latar belakang tersebut maka judul yang diambil dalam penelitian ini yaitu “Faktor yang mempengaruhi penggunaan instrumen derivatif

sebagai pengambilan keputusan hedging (Studi kasus pada Perusahaan

Manufaktur yang Terdaftar di BEI Periode 2011 -2013)”.

1.2Perumusan Masalah

Berdasarkan uraian dalam latar belakang, maka rumusan masalah dalam

(growth opportunity), tingkat likuiditas (liquidity), ukuran perusahaan (firm size), dan leverage terhadap keputusan hedging”.

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis

pengaruh kesempatan pertumbuhan perusahaan (growth opportunity), tingkat

likuiditas (liquidity), ukuran perusahaan (firm size), dan leverage terhadap

penggunaan instrumen derivatif sebagai pengambilan keputusan hedging.

1.4 Manfaat Penelitian

1. Bagi Perusahaan:

Hasil dari penelitian ini diharapkan dapat menjadi acuan para perusahaan

untuk mengambil langkah yang strategis dalam pengambilan keputusan

untuk melindungi nilai investasi yang sudah dikeluarkan.

2. Bagi Investor:

Hasil dari penelitian ini diharapkan dapat menjadi informasi dan menjadi

salah satu masukan dalam pengambilan keputusan aktivitas hedging

dengan derivatif valuta asing.

3. Bagi Akademisi:

Hasil dari penelitian ini diharapkan dapat menjadi referensi yang baik

dalam mengembangkan penelitian selanjutnya dan menjadi pedoman

untuk memperluas wawasan ilmu terutama dalam bidang Manajemen

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Manajemen Risiko

Risiko adalah adanya kemungkinan kinerja suatu perusahaan akan lebih

rendah daripada yang diperkirakan sebelumnya karena eksposur terhadap

beberapa kondisi tertentu atau tingkat ketidakpastian laba dari perusahaan dimasa

mendatang (Madura, 2007:348).

Manajemen risiko adalah suatu sistem pengawasan risiko dan perlindungan

harta benda, hak milik dan keuntungan badan usaha atau perorangan atas

kemungkinan timbulnya kerugian karena adanya suatu risiko. Menurut Kasidi

(2010:4) manajemen risiko adalah usaha yang secara rasional ditujukan untuk

mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi.

Tahap-tahap yang dilalui oleh perusahaan dalam mengimplementasikan manajemen

risiko adalah mengidentifikasi terlebih dahulu risiko-risiko yang mungkin akan

dialami oleh perusahaan, setelah mengidentifikasi maka dilakukan evaluasi atas

masing-masing risiko ditinjau dari nilai risiko dan frekuensinya. Tahap terakhir

adalah pengendalian risiko. Dalam tahap pengendalian risiko dibedakan menjadi 2

yakni pengendalian fisik (risiko dihilangkan, risiko diminimalisir) dan

pengendalian financial (risiko ditahan, risiko ditransfer).

2.1.2 Jenis–Jenis Eksposur Valuta asing

Eksposur valuta asing adalah sebuah ukuran terhadap potensi perubahan

perubahan kurs. Eksposur valuta asing dialami oleh perusahaan yang melakukan

pembayaran atau menerima pendapatan dalam valuta asing (Putro, 2012).

Eksposur valuta asing timbul karena kurs valuta asing selalu berubah.

Transaksi valas dapat terjadi di spot market dan forward market. Spot market

meliputi pembelian dan penjualan valas yang sangat segera dilaksanakan.

Transaksi valas merupakan transaksi dimana dua pihak setuju untuk menukarkan

valuta yang satu dengan valuta yang lain pada kurs tertentu. Pasar valas

mempunyai pasar retail dan pasar wholesale. Eksposur valas secara konvensional

diklasifikasikan menjadi 3 tipe, yaitu :

1. Eksposur translasi atau eksposur akuntansi

2. Eksposur transaksi

3. Eksposur ekonomi atau eksposur operasi

2.1.2.1 Eksposur Translasi

Eksposur translasi diartikan sebagai risiko perubahan/fluktuasi kurs valas

terhadap consolidated financial statement perusahaan. Besar kecilnya pengaruh

translation/accounting exposure ini terhadap perusahaan internasional atau MNC

tergantung dari beberapa faktor (Hady, 2001:99).

Eksposur translasi ini berhubungan dengan arus kas perusahaan. maka

semakin besar risiko dari eksposur translasi akan mengakibatkan tingkat likuiditas

perusahaan akan meningkat dan perusahaan perlu untuk melakukan lindung nilai

2.1.2.2 Eksposure Transaksi

Eksposur transaksi mengukur perubahan pada nilai transaksi karena terdapat

perbedaan antara kurs valuta asing pada saat transaksi disepakati dan saat

transaksi diselesaikan/dipenuhi. Nilai aliran kas masuk perusahaan yang diterima

dalam berbagai denominasi mata uang asing akan ditentukan oleh kurs valuta

asing, pada saat penerimaan dikonversikan ke mata uang yang dikehendaki.

Eksposur transaksi dapat dilakukan dengan melakukan kontrak hedging valuta

asing atau menempuh strategi operasi tertentu (Putro, 2012).

Eksposur transaksi akan mempengaruhi aliran kas jangka pendek perusahaan.

Eksposur transaksi berkaitan dengan sensitifitas arus kas kontraktual perusahaan

yang dinyatakan dalam valas terhadap perubahan kurs yang diukur dalam valuta

domestic perusahaan tersebut. Eksposur transaksi antara lain disebabkan oleh

beberapa hal:

1. Pembelian atau penjualan barang atau jasa secara kredit, dimana harga

dinyatakan dalam mata uang asing.

2. Pinjam meminjam dana yang pelunasannya dinyatakan dalam mata uang

asing.

Kontrak hedging valuta asing bisa dilakukan di pasar forward, pasar future,

pasar uang, dan pasar opsi. Selain itu upaya hedging juga dapat ditempuh dengan

mengadakan kesepakatan swap. Kesepakatan swap yang sering digunakan adalah

back-to-back loans, currency swap, dan credit swap.

Swap valuta asing merupakan perjanjian antara dua pihak untuk menukar

ditentukan sebelumnya. Swap juga sering digunakan untuk akan mata uang asing

seperti juga pada tingkat bunga. Swap tingkat bunga dan mata uang asing dapat

juga digunakan secara bersamaan dalam satu kontrak (Sherlita, 2006).

2.1.2.3 Eksposur Operasi/Ekonomi

Eksposur operasi ialah suatu eksposur yang timbul akibat perusahaan

secara langsung atau tidak langusng akan dipengaruhi oleh perubahan kurs mata

uang. Eksposur ekonomi/operasi menunjukan dampak perubahan nilai kurs

terhadap arus kas perusahaan yang akan datang yang merupakan pencerminan

nilai perusahaan yang dapat di lihat juga indikator bagus atau tidaknya kinerja

nilai arus kas perusahaan itu dari pergerakan nilai sahamnya (Setiadi, 2010).

Setiap perubahan atau fluktuasi kurs valas tentu akan berpengaruh

terhadap penerimaan atau revenues dan pengeluaran atau cost perusahaan.

Pengaruh perubahan/fluktuasi kurs valas ini akan tercermin pada income

statement atau laporan laba rugi suatu perusahaan (Hady, 2001:97).

2.1.3 Pengertian Hedging

Menurut (Kasadi 2010:129) Hedging merupakam usaha untuk

menghindarkan atau mengurangi risiko-risiko kerugian dalam

penukaran-penukaran atau dalam pembayaran valuta-valuta yang berbeda. Hedging

dirancang untuk melindungi perusahaan terhadap realisasi pergerakan harga,

tingkat bunga dan pertukaran mata uang asing yang arahnya berlawanan dengan

yang diharapkan oleh manajemen perusahaan. Perusahaan harus lebih canggih

dalam mengenali risiko keuangan yang dihasilkan oleh kegiatan operasional

Hal ini tergantung pada pengetahuan perusahaan, pendekatan menejemen serta

pesaing mereka. Perangkat hedging yang paling sering digunakan adalah forward,

future, swap (mata uang, tingkat bunga, kombinasi mata uang dan tingkat bunga),

komitmen dan option (Sherlita, 2006).

Perjanijian hedging terhadap transaksi dengan valuta asing merupakan

perjanjian yang dibuat oleh perusahaan dengan membuat kontrak untuk membeli

dan menjual aset dan akan diberikan pada masa yang akan datang. Tidak ada

masalah yang timbul selagi transaksi yang terjadi didenominasi dalam mata uang

domestik, tetapi transaksi tersebut didenominasi dalam mata uang asing maka

akan timbul problem antara lain:

1. Nilai yang digunakan untuk mencatat transaksi tersebut.

2. Pencatatan saldo valuta asing pada tanggal sesudah neraca

3. Perlakuan terhadap gain dan loss dari valuta asing tersebut.

4. Pencatatan terhadap hutang dan piutang yang menggunakan valuta

asing pada tanggal jatuh tempo.

2.1.3.1 Hedging dengan Instrumen Derivatif

Suatu transaksi derivative dengsn tujuan/motif sebagai saah satu cara untuk

menghilangkan risiko dengan cara lindung nilai (hedging), yang merupakan salah

satu model risk management. Akan tetapi, dalam perkembangannya sarana

hedging, dapat juga dipakai justru sebagai sarana spekulasi (Fuady, 2008:380).

Instrumen derivatif dapat dikelompokkan menjadi opsi, forward, futures, dan

swap, dengan bahan dasar instrumen derivatif adalah saham, suku bunga, obligasi,

1. Forward Contract

Kontrak forward, merupakan teknik untuk mengeliminasi risiko

harga atas transasksi dimasa depan dengan menetapkan harga transasksi

didepan. Satu mekanisme transaksi pada kontak ini adalah long position

(setuju membeli) dan short position (setuju untuk menjual) suatu aset pada

hari dan harga tertentu (Sherita, 2007).

Transaksi forward terjadi antara dua pihak yang meliputi mata

uang dua Negara yang berbeda berdasarkan suatu nilai tukar tertentu,

dengan waktu transaksi yang melebihi dua hari kerja atau mempunyai

waktu jatuh tempo transaksi yang lebih panjang dibandingkan transaksi

yang diakukan di pasar spot (Ming, 2001:23).

Tujuan dari kontrak ini adalah untuk melindungi kedua belah

pihak dari fluktuasi nilai aset yang mungkin terjadi selama kurun waktu

tertentu, yaitu sejak kontrak ditandatangani hingga penyerahan atau

pembayaran yang dilakukan.

2. F uture Contract

Future contract merupakan sebuah perjanjian yang standar yang

meminta untuk mengirim sejumlah komoditi pada suatu tanggal tertentu

dimasa yang akan datang. Pada perusahaan multinasional selalu

melakukan transaksi dengan berbagai currency karena adanya kegiatan

ekspor dan impor (Lubis, 1999:32).

Kontrak future adalah kontrak forward yang sudah

yang terorganisasi secara resmi dan transaksi yang dilakukan dalam bursa

tersebut diatur berdasarkan suatu regulasi atau peraturan tertentu

(Ming 2001:23). Pihak yang menangung counterparty risk diantara kedua

belah pihak antara pembeli dan penjual disebut dengan exchange

clearinghouse. Dengan alasan kontrak future telah tercatat di bursa

perdagangan secara harian (market to market) maka kontrak future

meminta syarat jaminan tambahan (margin) dari pihak yang berkontak

untuk menanggung satu kerugian pada kontak tersebut (Sherlita, 2007).

Mekanisme future contract pertama kali investor menyetor

sejumlah deposit sebagai initial margin dalam melakukan perdagangan

futures. Kemudian investor akan melakukan kontrak futures dengan memperhatikan aset yang diperdagangkan, ukuran kontrak, price limit dan

position limits (Irawan, 2012).

3. Option

Terdapat dua pihak untuk setiap kontrak opsi, pihak pertama ialah

investor yang mempunyai hak untuk membeli (mempunyai posisi long),

sedangkan pihak yang lain adalah investor yang mempunyai hak untuk

menjual (mempunyai posisi short). Pembuat opsi (option maker, writer

option) berhak untuk menerima harga yang dibayar uuntuk puts atau calls

(dikurangi biaya komisi kecil) (Judokusumo, 2007:119).

Kontrak opsi memberikan pada pihak lain untuk membeli (call)

atau menjual (put) sejumlah hak yang khusus pada harga yang pasti

bersifat lebih fleksibel dibandingkan dengan kontak forward yang

mengharuskan untuk melaksanakan (exercised) pada saat jatuh tempo

bahkan pada saat transaksi bersifat tidak menguntungkan sekalipun

(Sherlita, 2006).

4. Swaps Contract

Swap adalah salah satu instrument yang dapat digunakan untuk mengurangi risiko terhadap perubahan valuta asing. Pengurangan risiko

tersebut dapat dilakukan dengan merubah tangga jatuh tempo dari

kewajiban hutang (financial liabiities) tersebut dan financial assets lainnya

(Lubis, 2001:33).

Menurut Kasidi (2010:134) Swap adalah transaksi pertukaran dua

valuta melalui pembeian dan penjualan saja, tanpa disertai dengan

transaksi lain yang berlawanan diantara pihak-pihak bersangkutan untuk

tanggal berlaku (value date) spot atau forward.

Merupakan kesepakatan antara dua pihak atau perusahaan untuk

saling mempertahankan arus kas di masa tertentu (selama kurun waktu

tertentu) yang akan datang. Kesepakatan ini ditentukan secara spesifik

tanggal pembayaran tunai dan cara menghitung jumlah tunai yang akan

saling dipertukarkan (dibayarkan masing-masing pihak). Biasanya di

dalam perhitungan telah dipertimbangkan nilai yang akan datang, tingkat

bunga, kurs mata uang, dan variabel-variabel lainnya yang relevan. Swap

adalah istilah asing yang maknanya adalah "pertukaran" namun di

transaksi pertukaran dua valuta melalui pembelian atau penjualan tunai

(spot) dengan penjualan/pembelian kembali secara berjangka yang

dilakukan secara simultan dengan bank yang sama dan pada tingkat premi

atau diskon dan kurs yang dibuat dan disepakati pada tanggal transaksi

dilakukan.

2.1.3.2 Keuntungan dan Kerugian Melakukan Hedging

Penyediaan cadangan untuk menopang kerugian merupakan best practice

dalam manajemen risiko. Sebelum menyediakan cadangan, perusahaan dapat

mengurangi risikonya terlebih dahulu dengan melakukan hedging. Prinsip

hedging adalah menutupi kerugian posisi asset awal dengan keuntungan dari

posisi instrument hedging.

Hedging memberikan beberapa keuntungan ekonomis baik untuk pihak

produsen, pabrikan, eksportir, maupun konsumen (BAPPEBTI, 1997) sebagai

berikut:

1. Hedging merupakan sarana untuk mengurangi atau meminimalkan risiko

harga apabila terjadi perubahan harga yang tidak sesuai dengan yang

diperkirakan, disebut “risk insrance”.

2. Bagi produsen atau pemilik komoditi, hedging merupakan alat marketing

(a marketing tool). Dengan melakukan hedging, para petani dapat

menentukan harga penjualan produknya, sebelum, selama, dan sesudah

panen melalui pasar berjangka. Mereka dapat menentukan suatu jumlah

penerimaan yang akan diperoleh dikemudian hari dengan menyimpan

3. Bagi pengolah komoditi seperti prosseco atau miller, hedging tersebut

merupakan suatu alat pembelian (a purchasing tools). Melalui pasar

berjangka mereka menentukan harga pembelian bahan baku yang akan

diolah dikemudian hari, sehingga dapat menetapkan biaya produksi dan

akhirnya dapat dengan pasti menetapkan harga jualnya untuk masa yang

akan datang.

4. Dengan adanya hedging pihak kreditor (bank) lebih berani memberikan

kredit kepada produsen atau pemilik komoditi yang telah meng-hedge

komoditinya. Karena dengan melakukan tindakan tersebut, pemilik

komoditi telah memperkecil risiko fluktuasi harga dari komoditi yang akan

dihasilkan atau bahan yang dibeli, sehingga profit yang ditargetkan lebih

pasti dan hal ini merupakan jaminan bank bahwa uang yang diberikan

dapat kembali dan bunganya dapat dibayar. Biasanya bank hanya

menyediakan 50 persen dari modal kerja bagi produk atau persediaan yang

tidak di hedge, sedangkan bagi yang melakukan hedging mendapat kredit

90 persen dari modal kerja.

5. Melalui hedging, konsumen akhir akan dibebankan harga jual yang lebih

rendah dan stabil hal ini dikarenakan baik produsen maupun processeor

mampu memperkecil biaya akibat fluktuasi harga yang merugikan, serta

adanya kesempatan untuk memperbesar operting capital

Selain keuntungan yang diperoleh, hedging juga mempunyai beberapa

1. Risiko basis

Perkembangan harga di pasar fisik kadang-kadang tidak berkorelasi secara

wajar (tidak searah) dengan pasar berjangka, sehingga risiko yang ada

tidak sesuai dengan perencanaan sebelumnya.

2. Biaya

Dengan melakukan hedging terdapat beban biaya bagi hedger, antara lain,

biaya angkut, biaya bunga bank, biaya gedung, biaya asuransi,

pembayaran margin dan biaya transaksi. Oleh karena itu, hedger harus

mempertimbangkan biaya-biaya tersebut sebelum melakukan hedging.

3. Ketidaksesuaian (incompatible) antara kondisi fisik dan futures

Hal ini terjadi mengingat mutu dan jumlah produk yang di hedge tidak

selalu sama dengan mutu dan jumlah standar kontrak yang

diperdagangkan. Oleh karena itu hedger dituntut agar mampu

menyesuaikan perbedaan-perbedaan tersebut dengan cara melakukan

hedging yang sesuai dengan volume produksinya.

2.1.4 Pertumbuhan Perusahaan (Growth Opportunity)

Perusahaan yang mempunyai pertumbuhan yang tinggi cenderung akan

menginvestasikan kembali ke dalam perusahaan. Semakin tinggi tingkat

pertumbuhannya, maka semakin tinggi kebutuhan dana untuk investasi. Untuk itu

perusahaan akan menggunakan laba yang diperoleh untuk membiayai

investasinya, daripada membagikan dividen (Pribadi, 2012).

Growth Opportunity yang tinggi menunjukkan peluang perusahaan untuk

dalam jumlah yang cukup besar untuk membiayai pertumbuhan tersebut di masa

yang akan datang akan sangat dibutuhkan (Putro,2012).

Proksi pengukuran variabel Growth Opportunity pada penelitian ini adalah

secara matematis dapat diformulasikan sebagai berikut:

2.1.5 Tingkat Likuiditas (Liquidity)

Likuiditas adalah mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya, baik kewajiban dalam membiayai proses produksi

maupun kewajiban keluar perusahaan. Perusahaan yang mempunyai cukup

kemampuan membayar utang jangka pendek disebut perusahaan yang likuid.

Perusahaan yang berada dalam keadaan tidak mempunyai kemampuan membayar

utang jangka pendek disebut ilikuid (Sunyoto, 2013:101).

Untuk menilai likuiditas berikut ini penerapan rasio yang digunakan untuk

mengukur kemampuan likuiditas jangka pendek suatu perusahaan diproksikan

dengan current ratio karena semua aktiva lancar dikonversikan ke dalam kas,

jadi waktunya lebih lama untuk dicairkan dalam bentuk kas, karena semua

komponen aktiva lancar (Kamaludin dan Indriani, 2011:42).

Current ratio adalah ukuran yang umum digunakan atas solvensi jangka

pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh

tempo. Penggunaan current ratio dalam menganalisis laporan keuangan hanya

mampu member analisa secara kasar, oleh karena itu perlu adanya dukungan

Dengan rumus current ratio adalah :

2.1.6 Ukuran Perusahaan (F irm Size)

Suatu perusahaan yang sudah mapan akan memiliki akses yang mudah

menuju pasar modal untuk meningkatkan dana dengan biaya yang lebih rendah,

sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak

kesulitan untuk memiliki akses ke pasar modal (Pribadi, 2012).

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun

yang bersangkutan sampai beberapa tahun. Ukuran perusahaan digunakan sebagai

salah satu indikator mengenai seberapa besar perusahaan itu telah berkembang.

Besar kecilnya suatu perusahaan membuat pengambilan keputusannya pun

berbeda-beda.

Ukuran perusahaan (Firm Size) diproksikan melalui:

Firm Size = In Total Assets

Ukuran perusahaan dilihat dari jumlah total asset yang dimilikinya,

semakin besar asset yang dimiliki, semakin hati-hati perusahaan tersebut

melangkahkan suatu kegiatan di perusahaannya. Firm size menjadi salah satu

faktor yang dipertimbangkan oleh investor dalam pengambilan keputusan

investasi (Putro, 2012).

2.1.7 Leverage

Rasio leverage adalah untuk menjawab pertanyaan tentang bagaimana

disediakan pemilik dibandingkan dengan keuangan yang diberikan oleh kreditor.

Pembiayaan dengan hutang mempunyai pengaruh bagi perusahaan karena hutang

mempunyai beban yang bersifat tetap. Kegagalan perusahaan dalam membayar

bunga atas hutang dapat menyebabkan kesulitan keuangan yang berakhir dengan

kebangkrutan perusahaan (Kamaludin dan Indriani, 2011:42).

1. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah ukuran yang dipakai dalam

menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang

tersedia untuk kreditor.

Adapun rumus debt to equity ratio adalah

Total modal sendiri diperoleh dari total asset dikurangi total hutang.

Dalam debt to equity ratio ini yang perlu dipahami bahwa, tidak ada batasan

berapa debt to equity ratio yang aman bagi suatu perusahaan, namun untuk

konservatif biasanya debtto equity ratio yang lewat 66% atau 2/3 sudah dianggap

berisiko (Fahmi, 2014:158).

2. Total Assets to Total Debt Ratio/Debt Ratio

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang), sedangkan total shareholder’s equity merupakan total modal

sendiri yang dimiliki perusahaan. Semakin tinggi Debt to Equity Ratio (DER)

menunjukkan komposisi total hutang (jangka pendek maupun jangka panjang)

semakin besar dibanding dengan total modal sendiri, sehingga berdampak

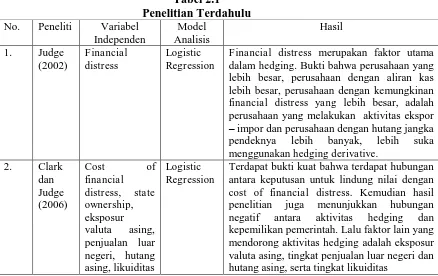

2.2 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan hedging adalah sebagai

berikut:

1. Judge (2002) hasil penelitiannya adalah bahwa perusahaan besar, dengan

aliran kas lebih besar, dengan kemungkinan financial distress lebih besar, dengan aktivitas ekspor-impor, dan perusahaan dengan hutang jangka pendek

lebih banyak menggunakan hedging derivatife. Variabel financial distress

merupakan faktor utama dalam keputusan hedging.

2. Clark dan Judge (2006) hasil penelitiannya adalah terdapat bukti kuat bahwa terdapat hubungan antara keputusan untuk lindung nilai dengan cost of financial distress. Terdapat hubungan negatif antara aktivitas hedging dan kepemilikan pemerintah tetapi faktor pendorong lain aktivitas hedging adalah eksposur valuta asing, tingkat penjualan luar negeri dan hutang asing, serta

tingkat likuiditas.

3. Karol Marek Klimczak (2008) melakukan penelitian dengan judul

Corporate Hedging and Risk Management Theory: Evidence from Polish

Listed Companies ANOVA dan logit regression menemuhan hasil bahwa

variabel DER, EBIT, growth, individual block ownership, dan ukuran

perusahaan berpengaruh positif terhadap perilaku hedging. Sementara itu,

pembayaran pajak berpengaruh negatif terhadap hedging.

4. Ameer (2010) menyatakan bahwa ada hubungan yang signifikan antara

penggunaan derivatif dan foreign sales, firm growth, managerial

liquidity berhubungan negatif terhadap hedging. Temuan ini menunjukkan bahwa hanya beberapa perusahaan Malaysia yang terdaftar memiliki

pemahaman yang tepat dari instrumen derivatif untuk mengurangi risiko

dalam lingkungan bisnis internasional.

5. Paranita (2011) melakukan penelitian dengan judul kebijakan hedging

dengan derivatif valuta asing pada perusahaan publik di indonesia, dengan

menggunakan metode Logistic Regression. Hasil penelitian diperoleh

bahwa Probabilitas perusahaan menerapkan kebijakan hedging secara

positif dan signifikan berhubungan dengan debt to equity ratio (Leverage),

Firm size sedangkan market-to-book value of equity positif berhubungan

tetapi tidak signifikan, Current ratio dan foreign liabilities to total sales

berhubungan negatif dan tidak signifikan terhadap probabilitas penerapan

hedging dengan instrumen derivatif valas.

6. Putro (2012) melakukan penelitian tentang analisis faktor yang

mempengaruhi penggunaan instrumen derivatif sebagai pengambilan

keputusan hedging pada perusahaan automotive and allied products

periode 2006-2010, dengan menggunakan metode regresi logistic

menemukan hasil bahwa Debt Equity Ratio, Growth Opportunity, dan

Firm Size berpengaruh positif dan signifikan terhadap keputusan

penggunaan hedging dengan instrumen derivatif. sedangkan financial

distress negatif dan tidak signifikan, dan liquidity positif tidak signifikan

7. Irawan (2014) hasi peneitiannya adalah menunjukkan hasil uji multivariate

bahwa variabel Leverage (LEV) berpengaruh negatif terhadap hedging

derivative perusahaan. Variabel Firm Size (FS) dan Market to book Value

(MTBV) mempunyai tanda positif dan sama dengan yang diprediksikan.

Variabel Liquidity Ratio (LQ1) dan Current Ratio (LQ2) mempunyai tanda

negatif dan sama dengan yang diprediksikandiprediksikan.

8. Repie (2015) penelitian ini menguji underinvestment hypothesis yang

memprediksi adanya hubungan positif antara growth opportunities dengan

hedging. Hasil pengujian menunjukkan bahwa variabel market to book value of equity (MBVE) memiliki pengaruh positif dan signifikan secara statistik terhadap aktivitas hedging, sedangkan variabel capital expenditure to book value of assets (CAPBVA) memiliki pengaruh positif namun tidak signifikan secara statistik terhadap aktivitas hedging.

Tabel 2.1

Financial distress merupakan faktor utama dalam hedging. Bukti bahwa perusahaan yang lebih besar, perusahaan dengan aliran kas lebih besar, perusahaan dengan kemungkinan financial distress yang lebih besar, adalah perusahaan yang melakukan aktivitas ekspor – impor dan perusahaan dengan hutang jangka pendeknya lebih banyak, lebih suka menggunakan hedging derivative.

2. Clark

Lanjutan Tabel 2.1

Variabel DER, EBIT, growth, individual block ownership,dan ukuran perusahaan berpengaruh positif terhadap perilaku hedging. Sementara itu, pembayaran pajak berpengaruh negatif terhadap hedging.

regression Terdapat hubungan signifikan antara eksposur penjualan luar negeri, likuiditas, kepemilikan manajerial, dan ukuran perusahaan. Kesempatan pertumbuhan perusahaan berpengaruh negatif terhadap hedging. Hanya sedikit perusahaan Malaysia yang memahami manajemen risiko pada bisnis internasional dengan derivatif. Para manajer Malaysia kebanyakan risk averse dan tidak memahami cara memilih posisi dalam pasar derivatif. 5. signifikan berhubungan dengan debt to equity ratio, Firm size sedangkan market-to-book value of equity positif berhubungan tetapi tidak signifikan, Current ratio dan foreign liabilities to total sales berhubungan negatif dan tidak signifikan. Interest coverage ratio berhubungan negative signifikan

Debt Equity Ratio, Growth Opportunity, dan Firm Size berpengaruh positif dan signifikan terhadap keputusan penggunaan hedging dengan instrumen derivatif. Sedangkan financial distress negatif dan tidak signifikan, dan Liquidity positif tidak signifikan terhadap keputusan penggunaan hedging dengan instrumen derivatif.

Liquiditiy ratio, Current Ratio

bahwa variabel Leverage (LEV) berpengaruh negatif terhadap hedging derivatif perusahaan pada namun tidak sama dengan yang diprediksikan. Variabel Firm Size (FS) dan Market to book Value (MTBV) mempunyai tanda positif dan sama dengan yang diprediksikan. Variabel Liquidity Ratio (LQ1) dan Current Ratio (LQ2)

Penelitian ini menguji underinvestment hypothesis yang memprediksi adanya hubungan positif antara growth opportunities dengan hedging. Hasil pengujian menunjukkan bahwa variabel market to book value of equity (MBVE) memiliki pengaruh positif dan signifikan secara statistic terhadap aktivitas hedging, sedangkan variabel capital expenditure to book value of assets (CAPBVA) memiliki pengaruh positif namun tidak signifikan secara statistik terhadap aktivitas hedging.

Sumber: Berbagai Jurnal

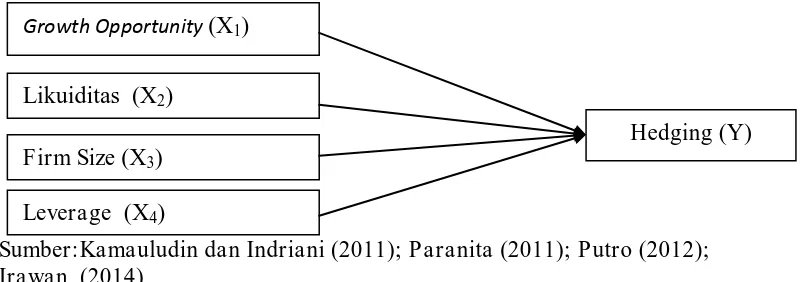

2.3Kerangka Konseptual

Perusahaan yang memiliki kesempatan pertumbuhan yang tinggi

menunjukkan bahwa perusahaan tersebut mempunyai probabilitas untuk tumbuh

dan digemari oleh para calon investor, untuk menjawab kesempatan yang sudah

ditunjukkan, perusahaan membutuhkan tambahan dana, agar perusahaan tersebut

tumbuh. Salah satu cara mendapatkan sumber dana dengan cepat untuk

membiayai tumbuhnya perusahaan adalah memasukkan sumber hutang ke dalam

struktur modal perusahaan (Putro, 2012).

Perusahaan yang memiliki pertumbuhan yang pesat cenderung menggunakan

hutang sebagai sumber pendanaan yang lebih besar dibandingkan perusahaan

kesempatan pertumbuhan yang tinggi akan semakin banyak melakukan aktivitas

hedging dalam usaha untuk melindungi risiko-risiko yang merugikan.

Rasio likuiditas menunjukkan tingkat kemudahan relatif suatu aktiva untuk

segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai,

serta tingkat kepastian tentang jumlah kas yang dapt diperoleh. Kas merupakan

suatu aktiva yang paing likuid (Kamaludin dan Indriani, 2011:41).

Rasio ini sering digunakan oleh perusahaan maupun investor untuk

mengetahui tingkat kemampuan perusahaan dalam memenuhi kewajibannya.

Kewajiban tersebut bersifat jangka pendek. Kewajiban jangka pendek itu seperti,

membayar tagihan listrik, gaji pegawai, atau hutang yang telah jatuh tempo. Rasio

likuiditas jangka pendek perusahaan tersebut dapat diproksikan dengan rasio kas

(cash ratio) dan current ratio. Rasio Kas (Cash Ratio) dan current ratio yang

tinggi dari suatu perusahaan akan mengurangi ketidakpastian bagi investor, yang

mengindikasikan adanya dana menganggur (idle cash) sehingga akan mengurangi

tingkat profitabilitas perusahaan (Irawan, 2014).

Sama halnya dengan Pertumbuhan Perusahaan yang cepat akan

menimbulkan risiko-risiko yang mengganggu aktivitas perusahaan. Ukuran

Perusahaan pun demikian, semakin besar suatu perusahaan, maka aktivitas

perusahaan tidak hanya melibatkan perdagangan dalam negeri, namun juga

menggunakan jalinan bisnis mancanegara. Hubungan bisnis dengan perusahaan

yang berada di luar negeri pun biasanya berkaitan dengan perjanjian dagang,

negara akan menimbulkan eksposur valuta asing dan adanya risiko fluktuasi nilai

tukar mata uang (Putro, 2012).

Salah satu tindakan manajemen risiko yaitu dengan melakukan lindung

nilai (hedging) dengan derivatif. Semakin besar size (ukuran) perusahaan, terdapat

kecenderungan perusahaan tersebut untuk lebih menerapkan kebijakan hedging

(Paranita, 2011).

Untuk menjawab tentang bagaimana perusahaan mendanai aktivanya dan

mengukur sampai sejauh mana aktiva perusahaan dibiayai utangnya dengan

menggunakan rasio solvabilitas atau leverage. Suatu perusahaan dikatakan solvable

apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

membayar semua hutang-hutangnya.

Rasio hutang yang tinggi/ekuitas berarti bahwa perusahaan telah agresif

dalam pembiayaan pertumbuhan dengan utang. Jika banyak utang digunakan

untuk membiayai peningkatan operasi (high debt to equity), perusahaan berpotensi

menghasilkan pendapatan lebih tanpa pendanaan dari luar.

Penggunaan hutang diyakini mampu mengungkit kemampuan perusahaan

untuk meningkatkan kinerja perusahaan. Ketersediaan dana tersebut mampu

menjalankan perusahaan untuk berbagai kebutuhan, seperti kebutuhan

operasional, ekspansi usaha, dan lain-lain. Karena terpenuhinya dana tersebut,

maka perusahaan dapat memperoleh keuntungan yang lebih besar. Namun

semakin tinggi proporsi tingkat hutang terhadap modal sendiri, maka akan

berpengaruh terhadap besaran risiko yang semakin besar. Semakin tinggi rasio

hutang terhadap modal sendiri atau debt to equity ratio yang ditanggung

mengurangi dampak buruk risiko tersebut, sehingga semakin besar tingkat debt to

equity ratio yang diterima perusahaan, semakin besar peluang perusahaan untuk

mengambil keputusan hedging (Putro, 2012).

Berdasarkan telaah pustaka yang sudah dikemukakan penelitian ini

menggunakan variabel independen, yaitu growth opportunity, liquidity, firm size, dan

leverage sementara itu, variabel dependen yaitu hedging. Maka dapat disusun kerangka pemikiran teoritis pada gambar 2.1 sebagai berikut:

Sumber:Kamauludin dan Indriani (2011); Paranita (2011); Putro (2012); Irawan (2014)

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis adalah dugaan sementara atas penelitian yang akan dilakukan

penguji. Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah “Growth Opportunity, Liquidity, Firm Size, dan Leverage berpengaruh signifikan

terhadap keputusan hedging”. Growth Opportunity (X1)

Likuiditas (X2)

Firm Size (X3)

Leverage (X4)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif kausalitas. Penelitian asosiatif

kausalitas adalah penelitian yang bertujuan untuk menganalisis hubungan antara

satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lain. Penelitian ini bertujuan untuk mengetahui apakah

terdapat hubungan yang signifikan antara growth opportunity, liquidity, firm size,

dan leverage.

3.2Tempat dan Waktu Penelitian

Penelitian diakukan di Bursa Efek Indonesia melalui media internet dengan

situs: www.idx.co.id, dan finance.yahoo.com. Waktu penelitian ini dimulai bulan

April 2015 sampai Juni 2015.

3.3Batasan Operasional

Batasan Operasional pada penelitian ini terbatas pada:

1. Variabel dependen (Y) dalam penelitian ini adalah Derivatif hedging

2. Variabel independen (X) dalam penelitian ini adalah yaitu Growth

Opportunity, Liquidity, Firm Size, Leverage.

3. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode antara

3.4 Definisi Operasional

Berikut adalah variabel yang digunakan dalam penelitian sebagai berikut

:

3.4.1 Hedging (Y)

Menurut Lubis (1999) hedging adalah strategi trading untuk "membatasi"

atau "melindungi" dana trader dari fluktuasi nilai tukar mata uang yang tidak

menguntungkan. Untuk perusahaan yang mempunyai receivable dan payable atau

faktur penjualan dan pembelian dalam valas yang sama, hedging cukup dilakukan

atas selisihnya saja.

Penelitian ini melihat laporan keuangan tahunan konsolidasi perusahaan,

apabila perusahaan menggunakan instrumen derivatif sebagai aktivitas hedging,

diberi angka 1 sebagai kategori bahwa perusahaan melakukan aktivitas hedging,

dan diberi angka 0 apabila perusahaan tidak melakukan penggunaan instrumen

derivatif sebagai aktivitas hedging.

3.4.2 Pertumbuhan Perusahaan (Growth) (X1)

Kesempatan pertumbuhan perusahaan yang tinggi menunjukkan nilai pasar

yang semakin baik di antara perusahaan lainnya. Nilai dari proksi kesempatan

pertumbuhan perusahaan yang semakin besar membuat perusahaan lebih banyak

menggunakan hutang sebagai sumber dana. Pertumbuhan Perusahaan adalah

perbandingan antara MVE (market value of equity) dan BVE (book value of

3.4.3 Tingkat Likuiditas (Liquidity) (X2)

Likuiditas adalah mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya secara tepat waktu. Perusahaan yang mampu

memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan

tersebut dalam keadaan likuid

3.4.4 Ukuran Perusahaan (F irm Size) (X3)

Firm size adalah rasio yang menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan oeh total aktiva, jumlah penjualan, rata-rata tota

aktiva. Daam penelitian ini ukuran perusahaan diukur menggunakan rumus:

Firm size = In Total Assets

3.4.5 Leverage (X4)

Rasio leverage adalah untuk menjawab pertanyaan tentang bagaimana

perusahaan mendanai aktivanya. Rasio ini mengukur seberapa jauh aktiva

perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Leverage dapat

dihitung menggunakan Debt to Equity Ratio (DER) dengan rumus:

Identifikasi variabel dan definisi operasional secara terperinci disajikan

Tabel 3.1

Operasionalisasi Variabel

3.5 Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau

menjadi objek penelitian. Dan sampel adalah suatu himpunan bagian dari unit

populasi (Kuncoro, 2009:118).

Target populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia yaitu sebanyak 112 perusahaan dengan rentang

waktu periode 2011-2013. Adapun kriteria-kriteria yang ditentukan adalah sebagai

berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada

periode tahun 2011–2013.

2. Perusahaan yang menyajikan laporan keuangan dan data lengkap yang

dibutuhkan dalam penelitian periode tahun 2011 – 2013.

No .

Variabel Defenisi Pengukuran Skala

1. Aktivitas

5 Leverage Untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang

3. Perusahaan menerbitkan laporan keuangan dalam mata uang Rupiah dalam

laporan keuangan periode tahun 2011 – 2013.

Berdasarkan pada kriteria, daftar perusahaan yang memenuhi kriteria dapat

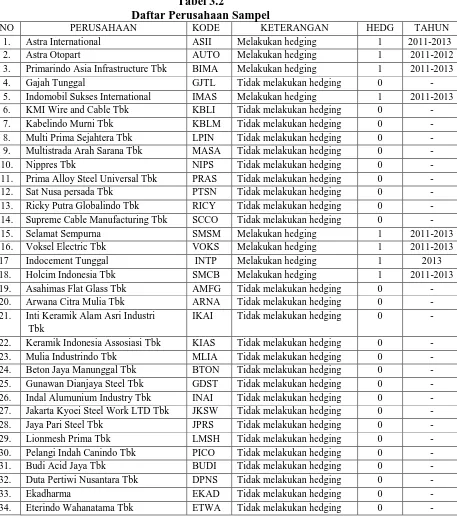

dilihat pada Tabel 3.2:

Tabel 3.2

Daftar Perusahaan Sampel

NO PERUSAHAAN KODE KETERANGAN HEDG TAHUN

1. Astra International ASII Melakukan hedging 1 2011-2013 2. Astra Otopart AUTO Melakukan hedging 1 2011-2012 3. Primarindo Asia Infrastructure Tbk BIMA Melakukan hedging 1 2011-2013 4. Gajah Tunggal GJTL Tidak melakukan hedging 0 - 5. Indomobil Sukses International IMAS Melakukan hedging 1 2011-2013 6. KMI Wire and Cable Tbk KBLI Tidak melakukan hedging 0 - 7. Kabelindo Murni Tbk KBLM Tidak melakukan hedging 0 - 8. Multi Prima Sejahtera Tbk LPIN Tidak melakukan hedging 0 - 9. Multistrada Arah Sarana Tbk MASA Tidak melakukan hedging 0 - 10. Nippres Tbk NIPS Tidak melakukan hedging 0 - 11. Prima Alloy Steel Universal Tbk PRAS Tidak melakukan hedging 0 - 12. Sat Nusa persada Tbk PTSN Tidak melakukan hedging 0 - 13. Ricky Putra Globalindo Tbk RICY Tidak melakukan hedging 0 - 14. Supreme Cable Manufacturing Tbk SCCO Tidak melakukan hedging 0 - 15. Selamat Sempurna SMSM Melakukan hedging 1 2011-2013 16. Voksel Electric Tbk VOKS Melakukan hedging 1 2011-2013 17 Indocement Tunggal INTP Melakukan hedging 1 2013 18. Holcim Indonesia Tbk SMCB Melakukan hedging 1 2011-2013 19. Asahimas Flat Glass Tbk AMFG Tidak melakukan hedging 0 - 20. Arwana Citra Mulia Tbk ARNA Tidak melakukan hedging 0 - 21. Inti Keramik Alam Asri Industri

Tbk

Lanjutan Tabel 3.2 39. Champion Pasific Indonesia Tbk IGAR Tidak melakukan hedging 0 - 40. Sekawan Intipratama Tbk SIAP Tidak melakukan hedging 0 - 50. Mustika Ratu MRAT Melakukan hedging 1 2011-2013 51. Mayora Indah Tbk MYOR Melakukan hedging 1 2011-2013 52. Mandom Indonesia TCID Tidak melakukan hedging 0 - 53. Ultrajaya ULTJ Tidak melakukan hedging 0 - 54. Unilever Indonesia UNVR Tidak melakukan hedging 0 -

Sumber : data diolah, Laporan Keuangan dan Catatan atas Laporan Keuangan

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang

berisi data variabel independen dan dependen yang dilakukan oleh perusahaan

sektor aneka industri yang terdaftar di BEI selama tahun 2011-2013. Data

penelitian diperoleh dari situs Bursa Efek Indonesia (BEI) yaitu www.idx.co.id,

Indonesia Capital Market Directory (ICMD) dan laporan keuangan tahunan dari

masing-masing perusahaan yang diteliti.

3.7 Metode Pengumpulan Data

Penelitian ini menggunakan metode studi dokumentasi, dimana peneliti