SKRIPSI

Analisis Perbandingan Profitabilitas, Likuiditas dan Leverage Sebelum dan Setelah Penerapan PSAK 50/55 Pada Perusahaan Perbankan yang Terdaftar

di Bursa Efek Indonesia

OLEH Mahfisyah Putri Isa

110503263

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Analisis Perbandingan

Profitabilitas, Likuiditas dan Leverage Sebelum dan Setelah Penerapan PSAK 50/55 Pada

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

sendiri dan judul yang dimaksud belum pernah dipublikasikan dan diteliti oleh mahasiswa lain dalam konteks penelitian Skripsi Program Strata I Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 10 Agustus 2015

ABSTRAK

ANALISIS PERBANDINGAN PROFITABILITAS, LIKUIDITAS DAN LEVERAGE SEBELUM DAN SETELAH PENERAPAN PSAK 50/55 PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah terdapat perbedaan antara profitabilitas, likuiditas dan leverage sebelum penerapan PSAK 50/55 dengan setelah penerapan PSAK 50/55. Sampel dari 31 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 dan 2010, penelitian ini menemukan bahwa terdapat perubahan yang signifikan antara profitabilitas sebelum dan setelah penerapan PSAK 50/55. Komponen yang mempengaruhi profitabilitas adalah laba dan rata-rata total aset. Penelitian ini juga menemukan bahwa tidak terdapat perubahan yang signifikan antara likuiditas dan leverage

sebelum dan setelah penerapan PSAK 50/55.

ABSTRACT

COMPARATIVE ANALYSIS OF PROF ITABILITY, LIQUIDITY AND LEVERAGE

BEF ORE AND AF TER THE APPLICATION OF PSAK 50/55 ON BANKING

COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine whether there is a difference between profitability,

liquidity and leverage before and after the application of PSAK 50/55. With a sample of 31

banking companies listed in Indonesia Stock Exchange during 2009-2010, this study found

that there is significant change between profitability before and after the application of PSAK

50/55. Components that affect the profitability is profit and average total assets. The study

also found that there is no significant change between liquidity and leverage before and after

the application of PSAK 50/55.

KATA PENGANTAR

Segala puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang tiada henti

dirasakan penulis hingga penulis mampu menyelesaikan skripsi yang berjudul “Analisis

Perbandingan Profitabilitas, Likuiditas, dan Leverage Sebelum dan Setelah Penerapan PSAK

50/55 Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia“.

Dalam penyusunan skripsi ini, penulis telah banyak menerima bantuan baik moril maupun materil dari berbagai pihak secara langsung dan tidak langsung. Oleh karena itu, penulis mengucapyhkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs.

Hotmal Ja’far, M.M., Ak., CA selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarief, M.Si., Ak. Selaku Ketua Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan dosen pembimbing saya dan Ibu Dra. Mutia Ismail, M.Si., Ak. Selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan dosen penguji saya.

4. Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Pembanding yang telah memberikan saran dalam penulisan dan perbaikan skripsi ini.

5. Kedua orang tua penulis, Ayahanda Ir. H. Marilsyah dan Ibunda Mangasi Yusliani G. yang selalu memberikan semangat, kasih sayang, dan doa kepada penulis. Untuk adik-adik penulis, Eja, Amal dan Fahim yang telah memberikan semangat dalam menyelesaikan skripsi ini.

Penulis menyadari masih banyak kekurangan dalam penyajian skripsi ini, sehingga kritik dan saran sangat diharapkan. Akhir kata, penulis mengharapkan skripsi ini bermanfaat bagi pembacanya.

Medan, 10 Agustus 2015 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

BAB I : PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II : TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS 10 2.1 Tinjauan Teoritis ... 10

2.1.1 Pengertian Perbankan ... 10

2.1.2 Kegiatan Bank ... 10

2.1.3 Kredit ... . 12

2.1.4 PSAK 50/55... ... 17

2.1.5 Dampak Penerapan PSAK 50/55 Terhadap Perbankan ... ... 19

2.1.6 Instrumen Keuangan ... 20

2.1.7 Cadangan Kerugian Penurunan Nilai ... 22

2.1.8 Profitabilitas ... 26

2.1.9 Likuiditas ... ... 28

2.2 Tinjauan Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual dan Hipotesis ... 32

2.3.1 Kerangka Konseptual ... 32

2.3.2 Hipotesis ... 34

BAB III : METODOLOGI PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

3.2 Defenisi Operasional Variabel ... 36

3.3 Populasi dan Sampel Penelitian ... 38

3.4 Jenis Data ... 40

3.5 Metode Pengumpulan Data... 40

3.6 Metode Analisis ... 41

BAB IV : HASIL DAN PEMBAHASAN ... 43

4.1 Analisis Statistik Deskriptif ... 43

4.2 Uji Asumsi Normalitas ... 48

4.3 Pengujian Hipotesis ... 50

4.4 Analisis dan Pembahasan Hasil Pengujian ... 53

4.5 Analisis Tambahan ... 55

BAB V : PENUTUP... 57

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 31

3.1 Daftar Populasi dan Sampel Penelitian ... 39

4.1 Statistik Deskriptif dari ROA, CR dan DER... 43

4.2 Uji Normalitas... 49

4.3 Hasil Pengujian Statistik Rata-Rata Sebelum dan Setelah Penerapan PSAK 50/55... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual ... 33 4.1 Perhitungan Nilai Krits t dengan Microsoft Excel...

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Penelitian...………. 61

Lampiran 2 Data Penelitian...………. 63

Lampiran 3 Hasil Output SPSS...……….... 66

Lampiran 4 Common-size...………... 68

ABSTRAK

ANALISIS PERBANDINGAN PROFITABILITAS, LIKUIDITAS DAN LEVERAGE SEBELUM DAN SETELAH PENERAPAN PSAK 50/55 PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji apakah terdapat perbedaan antara profitabilitas, likuiditas dan leverage sebelum penerapan PSAK 50/55 dengan setelah penerapan PSAK 50/55. Sampel dari 31 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 dan 2010, penelitian ini menemukan bahwa terdapat perubahan yang signifikan antara profitabilitas sebelum dan setelah penerapan PSAK 50/55. Komponen yang mempengaruhi profitabilitas adalah laba dan rata-rata total aset. Penelitian ini juga menemukan bahwa tidak terdapat perubahan yang signifikan antara likuiditas dan leverage

sebelum dan setelah penerapan PSAK 50/55.

ABSTRACT

COMPARATIVE ANALYSIS OF PROF ITABILITY, LIQUIDITY AND LEVERAGE

BEF ORE AND AF TER THE APPLICATION OF PSAK 50/55 ON BANKING

COMPANIES LISTED IN

INDONESIA STOCK EXCHANGE

This study aims to examine whether there is a difference between profitability,

liquidity and leverage before and after the application of PSAK 50/55. With a sample of 31

banking companies listed in Indonesia Stock Exchange during 2009-2010, this study found

that there is significant change between profitability before and after the application of PSAK

50/55. Components that affect the profitability is profit and average total assets. The study

also found that there is no significant change between liquidity and leverage before and after

the application of PSAK 50/55.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

PSAK 50 dan 55 merupakan standar akuntansi yang mengacu pada International

Accounting Standard (IAS) 39 mengenai Recognition and Measurement of Financial

Instruments dan IAS 32 mengenai Presentation and Disclosures of Financial Instruments.

PSAK 50 dan 55 (revisi 2006) diharapkan dapat mendorong proses harmonisasi penyusunan dan analisis laporan keuangan. Itu juga akan mendorong terciptanya market discipline.

Permasalahan-permasalaan yang bisa timbul akibat berlakunya PSAK No. 50 (revisi

2006) sebagai pengganti PSAK No. 50 (1998) dalam industri perbankan Indonesia adalah sebagai berikut.

Pertama adalah mengenai Penyisihan Kerugian Kredit (Loan-Loss Provisioning) atau Cadangan Kerugian Penurunan Nilai (CKPN). Penyisihan kerugian kredit (Loan-Loss Provisioning) adalah penyisihan kerugian atas portfolio kredit dan pendanaannya yang

mengalami penurunan nilai ekonomi. Nilai ekonomi dari portfolio kredit dan pendanaannya dapat naik atau turun disebabkan karena adanya perubahan dengan kualitas kredit yaitu jika

terjadi masalah terhadap itikad baik (willingness to pay) dan kemampuan debitur untuk melunasi kredit beserta pinjamannya (ability to pay). Penyisihan kerugian ini penting untuk

dilakukan sehingga laporan keuangan bank tersebut mencerminkan keadaan yang sebenarnya.

Selama ini kalau mengacu pada PSAK lama, penentuan cadangan memakai konsep ekspektasi kerugian kredit (expectation loss) sehingga bank bisa menumpuk cadangan

untuk memoles laporan keuangannya dan melakukan window dressing yaitu merekayasa

laporan keuangan bank untuk tujuan tertentu.

Namun, dengan diterapkannya PSAK 50&55 (revisi 2006) dan Pedoman Akuntansi Perbankan Indonesia (PAPI) tahun 2008 yang menyesuaikan PSAK tersebut, bank dituntut untuk menentukan CKPN berdasarkan data historis kerugian kredit yang sudah terjadi atau

incurred loss.

Adapun CKPN dihitung dari perkalian beberapa komponen, yakni potensi gagal bayar

(potential of default) dikalikan jumlah kredit yang bersangkutan. Komponen lainnya loss given default (LGD) yang merupakan porsi kerugian riil akibat gagal bayar yang benar-benar

tak tertagih, di luar tingkat kembalian tagihan (recovery rate). Potential of default dihitung

dari pengalaman kerugian yang sudah terjadi berdasarkan data historis setiap jenis kredit bank tersebut minimal selama 3 tahun terakhir.

Kesulitan yang dialami bank dalam penentuan CKPN ini adalah tuntutan kepada bank untuk mempunyai data historis mengenai pengalaman kerugian dari setiap jenis kredit bank,

minimal 3 tahun. Bank dituntut untuk mempunyai data mengenai jumlah tingkat kerugian suatu kredit dari setiap nasabah. Dan tentunya untuk mendapatkan data ini, cukup rumit

karena banyaknya jenis kredit dan jangka waktu yang berbeda.

Kedua, dengan memakai standar baru ini dapat mengurangi sumber pendapatan bunga bank dalam hal:

- Pendapatan provisi dan komisi kredit kini menjadi pengurang dari nilai kredit yang diberikan guna menghitung pendapatan bunga efektif.

- Bunga surat berharga misalnya Sertifikat Bank Indonesia (SBI) tidak boleh masuk

bank yang banyak menempatkan dananya di luar kredit dengan ciri rasio pinjaman

terhadap dana (LDR)-nya yang relatif kecil.

- Kredit sebagai asset bank digolongkan pada “Loan and Receivables” yang mana valuasinya adalah dengan cara amortizad cost, hal ini membawa konsekuensi bahwa nilai kredit (dalam hal ini asset bank) akan dipengaruhi oleh proyeksi cashflow dari

asset tersebut, sehingga kredit yang dikenakan bunga dibawah bunga pasar akan terdiskon menjadi lebih kecil dari harga perolehannya (kredit yang dikucurkan).

Ketiga, penerapan PSAK 50 dan PSAK 55 membutuhkan sistem dan persiapan yang cukup lama dan cukup mahal karena harus menggabungkan semua laporan keuangan dalam satu paket. Dari sisi investasi, paling sedikit setiap bank harus mengeluarkan dana sebesar

US$ 1 juta untuk membeli sistem informasi dan teknologi untuk aplikasi pelaporan keuangan berdasarkan PSAK No 50 & 55 (revisi 2006).

Keempat, selain masalah teknologi, Sumber Daya Manusia yang menguasai mengenai PSAK ini juga terbatas, jadi akan menambah masalah bagi perbankan untuk penerapan PSAK

ini. Bank harus menilai sumber daya manusia yang dimiliki dan melakukan training-training secara kontinu agar sumber daya manusia yang tersedia dapat dengan cepat mengadopsi PSAK 55 (revisi 2006). Misalkan untuk menghitung penyisihan kerugian kredit, kaitannya

dengan internal rating model, bank memiliki sumber daya manusia yang mampu menganalisis data-data statistik yang ada.

Beberapa hal di atas itulah yang merupakan alasan mengapa industri perbankan Indonesia mengalami kesulitan menerapkan PSAK No. 50 & 55 (revisi 2006) dan sekarang pun BI telah mengijinkan diperpanjang sampai dengan akhir tahun 2011. Sekalipun

Manfaat dan kelebihan tersebut adalah sebagai berikut:

a. Dengan adanya standar akuntansi Indonesia yang mengacu pada standar Internasional

ini, akan meningkatkan keandalan, keterbandingan dan representative faithfullness.

b. Transparansi terhadap pelaporan keuangan bank yang akan meningkat. Transparansi

ini sangat urgent, mengingat kasus atas jatuhnya raksasa finansial Lehman Brothers saat krisis menghantam tahun 2008 silam yang diindikasi karena adanya aspek akuntansi atas transaksi repo yang wajar karena kurangnya transparansi laporan

keuangan, maka kecurangan-kecurangan akan dapat diminimalisir.

Selain itu, aturan-aturan baru pada PSAK revisian mempersempit kemungkinan adanya

kecurangan. Seperti pada contoh yang dijelaskan di atas, yaitu masalah reklasifikasi dari dan

ke kategori “FVTPL” dari kategori manapun dilarang, untuk menghindari usaha untuk

menaikkan laba. Selain itu, adanya aturan yang tegas mengenai penentuan CKPN akan

mengurangi kesempatan manajemen bank untuk melakukan kecurangan seperti window dressing. Bila dulu bank dapat menumpuk pencadangan besar dengan alasan kehati-hatian,

meski kualitas kredit tidak mengkhawatirkan sehingga laba ikut turun. Tujuannya menghindari pajak atau mengatur ritme kinerja. Namun dengan diberlakukan PSAK revisian

ini, bank tidak bisa lagi melakukan hal itu.

Salah satu contoh pada kasus Bank Mandiri misalnya, dimana setelah di konversi menurut IAS 39, pada tahun 2005 sebelumnya mencatat laba bersih sebesar 603 milyar

rupiah, akhirnya malah menderita kerugian sebesar 1,4 trilyun rupiah. Jika dilihat lebih detil lagi, maka kerugian tersebut diakibatkan karena penyisihan untuk aktiva produktif yang lebih

Untuk mengetahui besarnya nilai penyisihan atau cadangan dana kredit suatu bank berdasarkan perhitungan PPAP, maka kredit bank tersebut tinggal dikalikan saja dengan

persentase dari kolektibilitas kredit tersebut yang sesuai dengan ketentuan yang dikeluarkan oleh BI.

Sedangkan untuk menentukan besarnya nilai penyisihan atau cadangan dana dari kredit

suatu bank berdasarkan perhitungan CKPN, maka kita harus menentukan terlebih dahulu kredit dari debitur mana saja yang mengalami impairment (penurunan nilai). Setelah itu,

maka besarnya nilai cadangan dana kredit itu ditentukan dari selisih antara nilai tunggakan kredit debitur tersebut sebelum dan sesudah terjadinya impairment (penurunan nilai).

Jika kita bandingkan cara pembentukan dana menurut PPAP dan CKPN, maka dapat kita

lihat bahwa perhitungan PPAP lebih sederhana dibandingkan dengan perhitungan CKPN, karena kita hanya memperhitungkan penyisihan dananya berdasarkan tingkat kolektibilitas

kredit dari debitur tersebut. Sedangkan untuk perhitungan CKPN, kita perlu mengecek satu per satu apakah kredit debitur tersebut mengalami impairment atau tidak. Setelah itu kita baru akan membentuk cadangan dana setelah terdapat bukti bahwa kredit debitur tersebut

mengalami impairment.

Walaupun perhitungan CKPN lebih rumit, tetapi dengan adanya pengecekan kredit

tersebut secara satu per satu, maka pengontrolan kredit tersebut pun menjadi lebih terarah, karena apabila terjadi impairment, maka bank akan segera mencari jalan keluar agar kredit

debitur tersebut tidak sampai dapat merugikan bank tersebut. Oleh karena itu, dengan adanya perhitungan pembentukan atau penyisihan dana kredit berdasarkan perhitungan CKPN ini,

maka setidaknya bank dapat mengurangi terjadinya risiko kredit yang akan dialaminya.

yang akan diperoleh akan semakin besar, karena bank-bank akan menghemat uang yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah. Dengan semakin kecil

CKPN yang di bentuk oleh bank-bank maka profitabilitas akan semakin besar sehingga kinerja bank secara keseluruhan akan menjadi baik.

Dalam terminologi keuangan dan perbankan, likuiditas dapat diartikan sebagai

kemampuan bank untuk memenuhi kemungkinan ditariknya deposito/simpanan oleh deposan/penitip. Dengan kata lain, suatu bank dikatakan likuid apabila memiliki sejumlah

likuiditas sama dengan jumlah kebutuhan likuiditasnya. Likuiditas dapat dipengaruhi oleh kredit bermasalah, karena dengan munculnya kredit bermasalah, kas yang semestinya masuk

dan menambah likuiditas bank tidak terjadi, sehingga mengakibatkan bank tersebut tidak mampu lagi membayar kewajiban jangka pendeknya sehingga bank tersebut berada dalam keadaan illikuid. Apabila bank dalam keadaan illikuid, maka akan mengurangi kesempatan

bank untuk mendapatkan laba (Dahlan Siamat, 2005: 339).

Rasio leverage adalah rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini

dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank).

Untuk menjamin likuiditas, leverage dan profitabilitas memerlukan langkah-langkah yang harus ditempuh. Sebagai contoh perlunya pertimbangan untuk menentukan calon

debitur atau penentuan syarat pembayaran dan penilaian kredit, sehingga dapat dihindari keterlambatan pelunasan kredit atau macet.

Berdasarkan uraian latar belakang masalah diatas, maka penulis tertarik untuk meneliti

masalah perbandingan ROA sebelum dan setelah penerapan PSAK 50/55 pada Perbankan di

Profitabilitas, Likuiditas dan Leverage Sebelum dan Setelah Penerapan PSAK 50/55 Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka perumusan masalah dalam

penelitian ini adalah:

- Apakah terdapat perbedaan profitabilitas, likuiditas dan leverage sebelum dan setelah penerapan PSAK 50/55 pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia?

1.3Tujuan Penelitian

Penelitian ini memiliki tujuan sebagai berikut:

- Untuk mengetahui apakah terdapat perbedaan profitabilitas, likuiditas dan leverage sebelum dan setelah penerapan PSAK 50/55 pada perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi: 1. Penulis

Hasil penelitian ini bermanfaat dengan menambah wawasan penulis tentang perbandingan profitabilitas, likuiditas dan leverage sebelum dan setelah penerapan

PSAK 50/55 pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. 2. Perusahaan (Bank)

Hasil diharapkan sebagai bahan informasi dan masukan bagi perusahaan tentang

3. Penelitian Selanjutnya

Hasil Penelitian ini diharapkan dapat menjadi sumber informasi dan inspirasi bagi

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Perbankan

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah

peningkatan taraf hidup rakyat banyak.

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem

keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan.

2.1.2. Kegiatan Bank

Sebagai lembaga keuangan yang berorientasi bisnis, bank juga melakukan berbagai kegiatan, seperti telah dijelaskan sebelumnya. Sebagai lembaga keuangan, kegiatan

Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali

kepada masyarakat melalui pemberian pinjaman atau kredit.

Dari kegiatan jual beli uang inilah bank akan memperoleh keuntungan, yaitu dari selisih harga beli (bunga simpanan) dengan harga jual (bunga pinjaman). Di samping itu, kegiatan bank lainnya dalam rangka mendukung kegiatan menghimpun dan menyalurkan

dana adalah memberikan jasa-jasa lainnya. Kegiatan ini ditujukan untuk memperlancar kegiatan menghimpun dan menyaklurkan dana.

Dalam praktiknya kegiatan bank dibedakan sesuai dengan jenis bank tersebut. Setiap jenis bank memiliki ciri dan tugas tersendiri dalam melakukan kegiatannya, misalnya dilihat dari segi fungsi bank, yaitu antara kegiatan bank umum dengan Bank

Perkreditan Rakyat, jelas memiliki tugas atau kegiatan yang berbeda.

Kegiatan bank umum lebih luas dari Bank Perkreditan Rakyat. Artinya, produk

ditawarkan oleh bank umum lebih beragam, hal ini disebabkan bank umum mempunyai kebebasan untuk menentukan produk dan jasanya. Sedangkan Bank Perkreditan Rakyat

mempunyai keterbatasan tertentu, sehingga kegiatannya lebih sempit.

2.1.3. Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

Dari pengertian di atas dapat disimpulkan bahwa kredit dapat berupa uang atau tagihan yang nilainya diukur dengan uang. Contoh berbentuk tagihan (kredit barang),

misalnya bank membiayai kredit untuk pembelian mobil. Kredit in berarti nasabah tidak memperoleh uang tetapi mobil, karena bank membayar langsung ke developer dan

nasabah hanya membayar cicilan mobil tersebut setiap bulan. Kemudian adanya kesepakatan antara bank (kreditor) dengan nasabah penerima kredit (debitur), bahwa mereka telah sepakat sesuai perjanjian yang telah dibuatnya. Dalam perjanjian kredit

tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula, dengan masalah sanksi apabila si debitu ingkar

janji terhadap perjanjian yang telah dibuat bersama.

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak

akan terlepas dari misi bank tersebut didirikan.

Dalam praktiknya tujuan pemberian suatu kredit sebagai berikut:

1. Mencari Keuntungan

Mencari keuntungan merupakan tujuan utama pemberian kredit. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya

administrasi kredit yang dibebankan kepada nasabah.

Membantu usaha nasabah yang memerlukan dana, baik dana untu investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat

mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya kucuran dana dalam

rangka peningkatan pembangunan di berbagai sektor, terutama sektor riil.

Disamping memiliki tujuan pemberian suatu fasilitas kredit juga memiliki suatu fungsi yang sangat luas. Fungsi kredit yang secara luas tersebut antara lain:

1. Untuk meningkatkan daya guna uang

Maksudnya jika uang hanya disimpan saja dirumah tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh si penerima kredit. Kemudian juga dapat memberikan penghasilan tambahan kepada pemilik dana.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayak ke wilayah yang lainnya, sehingga suatu daerah yang kekurangan uang dengan memperoleh

kredit, maka daerah tersebut akan memperoleh uang tambahan dari daerah lainnya.

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah

barang yang semula tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke

wilayah lainnya, sehingga jumlah barang yang beredar dari suatu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar. Kredit untuk meningkatkan peredaran barang biasanya untuk kredit perdagangan atau

kredit ekspor.

5. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan

oleh masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apa lagi

bagi si nasabah yang memang modalnya pas-pasan. Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar atau memperluas usahanya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, maka akan semakin baik, terutama dalam hal meningkatkan pendapatan.

8. Untuk meningkatkan hubungan internasional

akan meningkatkan kerja sama di bidang lainnya, sehingga dapat pula tercipta

perdamaian dunia.

Bagi dunia perbankan kredit merupakan unsur utama untuk memperoleh keuntungan. Artinya besarnya laba suatu bank sangatlah dipengaruhi dari jumlah kredit yang disalurkan dalam suatu periode. Makin banyak kredit yang disalurkan, maka makin

besar pula perolehan laba dari bidang ini.

Dalam praktiknya agar laba bank optimal, maka jumlah kredit yang disalurkan

haruslah sesuai dengan target yang telah ditetapkan. Manajemen harus menetapkan berapa target kredit yang harus disalurkan setiap periode. Manajemen juga harus memeriksa kualitas kreditnya. Hal ini penting karena kualitas kredit berkaitan dengan

risiko kemacetan suatu kredit yang disalurkan. Artinya makin berkualitas kredit yang diberikan, maka akan memperkecil risiko terhadap kemungkinan kredit tersebut macet.

Untuk menghindari kredit yang disalurkan bermasalah, maka dalam melepas kreditnya pihak perbankan perlu memerhatikan ada dua unsur penting, yaitu:

1. Tingkat perolehan laba

Artinya jumlah laba yang akan diperoleh atas penyaluran kredit dalam suatu periode. Jumlah perolehan laba tersebut harus memenuhi ketentuan yang berlaku apabila ingin

dinilai baik kesehatannya. Perbankan harus menerapkan target yang akan dicapai.

Dalam rangka memenuhi tingkat perolehan laba, perbankan harus memerhatikan

faktor-faktor seperti:

a. Tingkat Return On Asset (ROA)

c. Timing of Return (waktu perolehan laba)

d. Future Prospect (prospek ke depan/ di masa yang akan datang)

Dengan memerhatikan faktor-faktor diatas, maka kesehatan bank dapat diukur sesuai ketentuan tersebut.

2. Tingkat risiko

Artinya tingkat risiko yang akan dihadapi terhadap kemungkinan melesetnya perolehan laba bank dari kredit yang disalurkan. Risiko kredit perlu diperhatikan

mengingat berbagai kondisi yang dapat memengaruhinya, baik ekonomi, hukum, politik atau lainnya penuh dengan ketidakpastian.

2.1.4. PSAK 50/55

PSAK 50 menghasilkan pengungkapan instrumen keuangan yang lebih luas termasuk beberapa pengungkapan kualitatif yang berkaitan dengan risiko keuangan dan

tujuan perusahaan. Perusahaan yang ada di Indonesia wajib untuk mengadopsi penuh dan menerapkannya dalam penyajian dan penyusunan laporan keuangan sehingga pelaporan

keuangan yang disajikan dalam bentuk kuantitatif, dimana informasi yang disajikan didalamnya merupakan sumber utama informasi keuangan yang disampaikan oleh manajemen kepada pihak-pihak di dalam maupun di luar perusahaan sehingga menjadi

titik perhatian.

Tujuan diterbitkan PSAK 50 adalah menentukan prinsip penyajian dan

pengungkapan instrumen keuangan, sebagai liabilitas atau ekuitas, saling hapus aset keuangan dan liabilitas keuangan. Pernyataan ini juga membantu perusahaan mengklasifikasikan instrumen keuangan dalam aset keuangan, liabilitas keuangan,

kerugian dan keuntungan dan keadaan dimana aset keuangan dan liabilitas keuangan

saling hapus.

PSAK 55 memberikan panduan pada pengakuan dan pengukuran instrumen keuangan dan kontrak untuk membeli item non-keuangan. Antara lain, pada tanggal 1 Januari 2010, perusahaan harus melakukan klasifikasi atas aset dan kewajiban keuangan

yang dimilikinya dan perhitungan metode suku bunga efektif ketika aset atau kewajiban diukur pada biaya perolehan diamortisasi yang diperoleh sebelumnya dan masih bersaldo

pada saat penerapan awal PSAK ini ditentukan berdasarkan arus kas masa depan yang akan diperoleh sejak penerapan awal PSAK ini sampai dengan jatuh tempo instrumen

keuangan tersebut. Selain itu, PSAK ini juga mengubah cara perussahaan dalam mengukur penurunan nilai aset keuangan tergantung pada klasifikasi instrumen keuangan. Karena PSAK ini diterapkan secara prospektif, penerapan awal tidak memiliki

pengaruh atas jumlah yang dilaporkan di tahun 2009, apabila ada kerugian penurunan nilai aset keuangan maka dibebankan ke saldo laba sebagai penyesuaian sehubungan

dengan penerapan awal PSAK 55. Hal tersebut sesuai dengan Buletin Teknis No. 4, Ketentuan Transisi Penerapan Awal PSAK 50 dan PSAK 55. Tujuan diterbitkannya PSAK 55 adalah untuk mengatur prinsip-prinsip dasar pengakuan dan pengukuran aset

keuangan, kewajiban keuangan dan kontrak pembelian atau penjualan item non-keuangan.

2.1.5. Dampak Penerapan PSAK 50/55 Terhadap Perbankan

PSAK 50/55 (revisi 2006) tentang Instrumen Keuangan: Penyajian dan Pengungkapan merupakan adopsi standar akuntansi keuangan internasional (IFRS).

loss provision. Sebelumnya penghitangan CKPN berdasarkan ketentuan dalam Peraturan Bank Indonesia (No.7 /2/PBI/2005 dan perubahannya No.8/2/PBI/2006,

No.9/6/PBI/2007, dan No.11/2/PBI/2009). Didalam peraturan ini ditetapkan kriteria penentuan kualitas kredit (lancar, kurang lancar, diragukan, dan macet) beserta

persentase pencadangan yang dibutuhkan untuk masing-masing klasifikasi kualitas kredit. Sedangkan berdasarkan pada PSAK 50/55 (revisi 2006) lebih memberikan penekanan pada bukti objektif yang menjadi dasar dari penurunan nilai tersebut dan juga

penekanan bahwa evaluasi akan 8 adanya penurunan tersebut dilakukan pada setiap tanggal neraca. Dimana perhitungan CKPN estimasi dilakukan secara individual dan

kolektif dan membutuhkan data-data probability of default dan kerugian historis minimal 3 tahun kebelakang dan untuk kolektif dibutuhkan data-data kerugian historis yang pernah dialami aset-aset keuangan yang memiliki karakteristik risiko kredit yang serupa

dengan karakteristik risiko kredit kelompok aset keuangan tersebut.

Selain berdampak pada penentuan CKPN (loan loss provison), PSAK 50/55 (revisi

2006) juga berdampak terhadap perlakuan investasi efek tertentu terkait dengan masalah reklasifikasi antar instrumen keuangan yang lebih ketat dibandingkan PSAK 50 (1998). PSAK 50 (1998) memperbolehkan perusahaan untuk melakuan reklasifikasi instrumen

keuangannya, dengan mengakui keuntungan atau kerugian. Sedangkan berdasarkan PSAK 50/55 (revisi 2006) perlakuan reklasifikasi antar instrumen keuangan lebih ketat.

Di India seperti juga di Indonesia, Firoz et al. (2011) berdasarkan studi mengenai

dampak penerapan IAS 39 mengenai instrumen keuangan dan IFRS 9 mengenai klasifikasi dan pengukuran instrumen keuangan pada perbankan di India menemukan

bahwa penerapan kedua standar ini akan sangat mempengaruhi industri perbankan terutama dalam klasifikasi financial aset yang lebih ketat dan valuasi pencadangan

penurunan nilai pinjaman, IFRS mengajukan model yang berdasarkan kerugian yang

diekspektasi (expected loss) dan bukan kerugian yang terjadi (incurred loss).

2.1.6. Instrumen Keuangan

Instrumen keuangan ( financial instruments) adalah setiap kontrak yang menambah

nilai aset keuangan ( financial assets) entitas dan liabilitas keuangan ( financial liability) atau instrumen ekuitas (equity instruments) entitas lain. Maka dari itu Instrumen

keuangan dibagi menjadi tiga yaitu:

a. Aset keuangan merupakan setiap aset yang berbentuk:

i. Kas

ii. Instrumen ekuitas yang diterbitkan oleh entitas lain

iii.Hak kontraktual untuk menerima kas atau aset dan mempertukarkan aset

keuangan.

iv.Kontrak yang mungkin diselesaikan dengan menggunakan instrumen ekuitas

yangditerbitkan oleh entitas dan merupakan non-derivatif dan derivatif.

b. Kewajiban Keuangan adalah setiap kewajiban yang berupa:

i. Kewajiban kontraktual untuk menyerahkan kas atau aset keuangan lain dan

ii.Kontrak yang akan mungkin diselesaikan selain dengan mempertukarkansejumlah tertentu kas atau aset keuangan lain dengan

sejumlah tertentu instrumenekuitas yang diterbitkan entitas.

c. Instrumen Ekuitas adalah setiap kontrak yang memberikan hak residual atas aset suatu entitas setelah dikurangi dengan seluruh kewajibannya. Penerbit

instrumen keuangan pada saat pengakuan awal harus mengklasifikasikan instrumen tersebut atau komponen-komponennya sebagai kewajiban keuangan,

aset keuanganatau instrumen ekuitas sesuai substansi perjanjian kontraktual dan definisi kewajiban keuangan,aset keuangan dan instrumen ekuitas.

2.1.7. Cadangan Kerugian Penurunan Nilai

Cadangan Kerugian Penurunan Nilai yang untuk selanjutnya disebut CKPN, adalah penyisihan yang dibentuk apabila nilai tercatat aset keuangan setelah penurunan nilai

kurang dari nilai tercatat awal.

Estimasi penurunan nilai secara kolektif terhadap kelompok aset keuangan

dimaksud didasarkan pada kerugian historis yang pernah dialami aset-aset keuangan yang memiliki karakteristik risiko kredit yang serupa dengan karakteristik risiko kredit kelompok aset keuangan tersebut. Jika bank tidak atau kurang memiliki pengalaman

kerugian yang spesifik, maka bank juga dapat menggunakan pengalaman peer group atas kelompok aset keuangan yang sebanding.

Dalam Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR tanggal 12 November 1998, pembentukan atau penyisihan dana itu disebut dengan istilah PPAP atau Penyisihan Penghapusan Aktiva Produktif. Dalam PPAP, menurut Surat Keputusan

Penghapusan Aktiva Produktif, pembentukan cadangan atau penyisihan tersebut dinilai

berdasarkan tingkat kolektibilitas dari kredit debitur dengan ketentuan sebagai berikut :

1. Cadangan Umum PPAP : Kredit Kategori Lancar < 1% 2. Cadangan Khusus PPAP :

a. 5% x Kredit Kategori Dalam Perhatian Khusus

b. 15% x (Kredit Kategori Kurang Lancar – Nilai Agunan) c. 50% x (Kredit Kategori Diragukan – Nilai Agunan) d. 100% x (Kredit Kategori Macet – Nilai Agunan)

Setelah adanya revisi PSAK 50/55 pada tahun 2006, maka istilah dari PPAP pun

diganti menjadi Cadangan Kerugian Penurunan Nilai atau yang sering disebut dengan istilah CKPN. Dalam CKPN, pembentukan atau penyisihan dana dinilai dari hasil evaluasi kredit debitur yang dilakukan oleh bank. Jika menurut suatu bank terdapat bukti

objektif bahwa kredit dari debitur itu mengalami impairment (penurunan), maka bank itu harus membentuk dana atau cadangan atas kredit tersebut. Karena hasil evaluasi kredit debitur tersebut didasarkan kepada keputusan masing-masing bank, maka tiap-tiap bank

memiliki kebijakan tersendiri dalam membentuk cadangan dana untuk kreditnya. Walaupun begitu, kebijakan bank itupun tidak boleh melenceng dari beberapa kriteria

yang terdapat dalam PAPI (Pedoman Akuntansi Perbankan Indonesia) setelah adanya revisi PSAK 50/55. Adapun ketentuan pengukuran cadangan menurut CKPN berdasarkan PAPI (Pedoman Akuntansi Perbankan Indonesia) Revisi 2008 dibagi

1. Individual

Setiap bank dapat memilih perhitungan untuk mengukur nilai CKPN

Individual dengan menggunakan metode seperti di bawah ini :

a. Discounted Cash Flow: Estimasi arus kas masa akan datang

(pembayaran pokok + bunga) yang didiskonto dengan suku bunga

b. Fair Value of Collateral : Dengan memperhitungkan nilai arus

kas atas jaminan atau agunan di masa yang akan datang

c. Observable Market Price : Ditentukan dari harga pasar dari kredit tersebut

2. Kolektif

Setiap bank dapat memilih beberapa ketentuan dalam menentukan nilai CKPN

pada kelompok kolektif ini sebagai berikut :

a. Dilihat dari perhitungan arus kas kontraktual kreditur di masa akan datang

b. Dilihat dari perhitungan tingkat kerugian historis dari kredit

debitur setelah dikurangi tingkat pengembalian kreditnya

Dari beberapa metode pengukuran CKPN diatas, maka akan diperoleh besarnya

cadangan atau penyisihan dana atas kredit debitur tersebut. Untuk mengetahui besarnya nilai penyisihan atau cadangan dana kredit suatu bank berdasarkan perhitungan PPAP,

Sedangkan untuk menentukan besarnya nilai penyisihan atau cadangan dana dari kredit suatu bank berdasarkan perhitungan CKPN, maka kita harus menentukan terlebih

dahulu kredit dari debitur mana saja yang mengalami impairment (penurunan nilai). Setelah itu, maka besarnya nilai cadangan dana kredit itu ditentukan dari selisih antara

nilai tunggakan kredit debitur tersebut sebelum dan sesudah terjadinya impairment (penurunan nilai).

Jika kita bandingkan cara pembentukan dana menurut PPAP dan CKPN, maka

dapat kita lihat bahwa perhitungan PPAP lebih sederhana dibandingkan dengan perhitungan CKPN, karena kita hanya memperhitungkan penyisihan dananya

berdasarkan tingkat kolektibilitas kredit dari debitur tersebut. Sedangkan untuk perhitungan CKPN, kita perlu mengecek satu per satu apakah kredit debitur tersebut mengalami impairment atau tidak. Setelah itu kita baru akan membentuk cadangan dana

setelah terdapat bukti bahwa kredit debitur tersebut mengalami impairment.

Walaupun perhitungan CKPN lebih rumit, tetapi dengan adanya pengecekan kredit tersebut secara satu per satu, maka pengontrolan kredit tersebut pun menjadi lebih

terarah, karena apabila terjadi impairment, maka bank akan segera mencari jalan keluar agar kredit debitur tersebut tidak sampai dapat merugikan bank tersebut. Oleh karena itu,

dengan adanya perhitungan pembentukan atau penyisihan dana kredit berdasarkan perhitungan CKPN ini, maka setidaknya bank dapat mengurangi terjadinya risiko kredit

yang akan dialaminya.

2.1.8. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan, dalam hal ini perusahaan

profitabilitas bank adalah ROE (Return On Equity) dan ROA (Return On Asset). Menurut Dendawijaya (2003), ROE merupakan perbandingan antara laba bersih 1 bank

dengan modal sendiri. Rasio ini digunakan untuk mengukur kinerja manajemen bank dalam mengelolah modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin

besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. (Almilia, 2005). Sedangkan ROA menunjukkan kemampuan manajemen bank dalam menghasilkan

pendapatan dari pengelolaan aset yang dimiliki.

Perlu dicatat disini bahwa dalam penentuan tingkat kesehatan suatu bank, Bank

Indonesia lebih mementingkan penilaian besarnya Return On Asset dan tidak memasukkan unsur Return On Equity. Hal ini dikarenakan karena bank Indonesia, sebagai Pembina dan pengawas perbankan, lebih mengutamakan nilai profitabilitas suatu

bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2003).

Rasio Profitabilitas yang digunakan dalam penelitian ini adalah:

ROA

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk

mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan

mendanai aktiva) dikeluarkan dari analisis. Semakin besar Return On Asset (ROA), semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan

perbankan karena Return On Asset (ROA) digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dalam Arsitektur Perbankan Indonesia (2004), kriteria yang

dikeluarkan Bank Indonesia untuk sebuah bank bisa menjadi bank jangkar (anchor bank) memiliki rasio Return On Asset (ROA) minimal 1,5%. Dari penjelasan diatas, dapat disimpulkan bahwa, ROA merupakan salah satu cara perusahaan

mengukur profitabilitasnya, semakin meningkat ROA maka perusahaan memiliki laba yang tinggi. Bank Indonesia menyatakan bahwa bank harus memiliki rasio

ROA minimal 1,5% jika bank memiliki ROA dibawah 1,5 maka bank dalam bermasalah.

Return On Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap

rata-rata total aset. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank (Almilia, 2005). Berdasarkan ketentuan Bank Indonesia, yang

tercantum dalam Surat Edaran BI No. 9/24/DPbS, secara matematis, ROA dirumuskan sebagai berikut:

ROA =

2.1.10. Likuiditas

Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana yang

cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat (Mudrajat, 2002: 279) dalam Hetna Darma (2007).

kewajiban yang timbul dari sisi pasiva atau liabilities, misalnya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah. Bank dikatakan likuid bila

mempunyai alat pembayaran berupa harta lancar lebih besar dibandingkan dengan seluruh kewajibannya (Mamduh dan Halim2003: 199) dalam Hetna (2008).

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan

perusahaan dalam memenuhi kewajiban keuangannya pada saat dilakukan penagihan. Rasio likuiditas terdiri dari current ratio, Cash Ratio dan Quick Ratio. Rasio likuiditas

yang digunakan dalam penelitian ini adalah:

Current Ratio

Menurut Husnan (2003), current ratio adalah rasio yang mengukur sejauh mana kemampuan aktiva lancar perusahaan untuk memenuhi kewajiban lancarnya.

Alasan digunakannya Current Ratio secara luas sebagai ukuran likuiditas karena kemampuannya untuk menggambarkan (Wild, 2008):

1. Kemampuan perusahaan memenuhi kewajiban lancarnya (kewajiban jangka pendek).

2. Kemampuan perusahaan dalam menyangga kerugian.

3. Kemampuan perusahaan untuk menyediakan cadangan dana lancar. Current Ratio dapat dihitung dengan menggunakan rumus sebagai berikut:

Current Ratio =

2.1.11. Leverage

Leverage atau Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangan apabila perusahaan dilikuidasi baik kewajiban jangka panjang maupun kewajiban jangka pendek, suatu perusahaan dapat dikatakan solvable apabila

perusahaan tersebut mempunyai aktiva yang cukup untuk membayar semua hutangnya.

DER

DER (Debt to Equity Ratio) merupakan rasio yang digunakan untuk mengukur

tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Debt to Equity Ratio mencerminkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran hutang. Dengan demikian debt to equity ratio dapat

memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan, sehingga dapat dilihat risiko tidak tertagihnya suatu hutang. Semakin tinggi beban/ hutang (DER) maka resiko yang ditanggung juga besar. Hal ini akan

mempengaruhi tingkat kepercayaan investor terhadap perusahaan dan selanjutnya akan mempengaruhi return saham investor tersebut.

DER dapat dihitung menggunakan rumus sebagai berikut:

DER =

2.2. Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung kerangka konseptual penelitian:

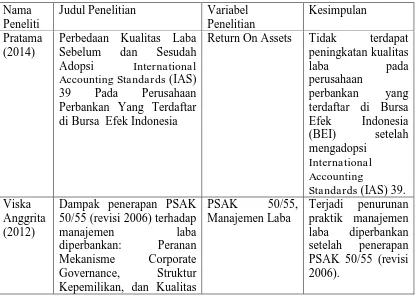

Pratama (2014) melakukan penelitian tentang Perbedaan Kualitas Laba Sebelum dan Sesudah Adopsi International Accounting Standards (IAS). Menemukan hasil yaitu tidak terdapat peningkatan kualitas laba pada perusahaan perbankan yang terdaftar di

Anggraita (2012) melakukan penelitian tentang Dampak penerapan PSAK 50/55 (revisi 2006) terhadap manajemen laba diperbankan: Peranan Mekanisme Corporate

Governance, Struktur Kepemilikan, dan Kualitas Audit. Menemukan hasil yaitu terjadi penurunan praktik manajemen laba diperbankan setelah penerapan PSAK 50/55 (revisi

2006). Menemukan hasil terjadi penurunan praktik manajemen laba setelah penerapan PSAK 50/55.

Arieftiara (2012) melakukan penelitian tentang Pengaruh PSAK no. 55 (Revisi

2006): Pengakuan dan Pengukuran Instrumen Keuangan, terhadap Earnings Informativeness dan Kemampuan Laba Mendatang. Menemukan hasil bahwa, pertama,

koefisien laba meningkat setelah penerapan PSAK No. 55 (revisi 2006), dibandingkan dengan sebelum penerapan. Kedua, penerapan PSAK No. 55 (revisi 2006) mampu

meningkatkan kemampuan pasar dalam memprediksi laba mendatang.

Tabel 2.1.

Audit

Kerangka berpikir merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antarvariabel, yakni variabel bebas dan variabel

terkait yang disusun dari berbagai teori yang telah diuraikan (Sugiono, 2007: 47).

Perbandingan antara profitabilitas, likuiditas dan leverage sebelum dan setelah penerapan PSAK 50/55 digambarkan sebagai berikut:

PSAK 50/55 PSAK 50/55 (revisi 2006) tentang Instrumen Keuangan: Penyajian

dan Pengungkapan merupakan adopsi standar akuntansi keuangan internasional (IFRS). Penerapan PSAK revisi ini berdampak signifkan terhadap industri perbankan terutama terkait dengan penentuan Cadangan Kerugian Penurunan Nilai Kredit (CKPN) atau loan

loss provision. Selain berdampak pada penentuan CKPN (loan loss provison), PSAK 50/55 (revisi 2006) juga berdampak terhadap perlakuan investasi efek tertentu terkait

dengan masalah reklasifikasi antar instrumen keuangan yang lebih ketat dibandingkan PSAK 50 (1998). PSAK 50 (1998) memperbolehkan perusahaan untuk melakuan reklasifikasi instrumen keuangannya, dengan mengakui keuntungan atau kerugian.

Sedangkan berdasarkan PSAK 50/55 (revisi 2006) perlakuan reklasifikasi antar instrumen keuangan lebih ketat.

Return On Asset (ROA) dipilih karena Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Dalam Arsitektur Perbankan Indonesia (2004), kriteria yang

dikeluarkan Bank Indonesia untuk sebuah bank bisa menjadi bank jangkar (anchor bank) memiliki rasio Return On Asset (ROA) minimal 1,5%.

Current Ratio (CR) adalah rasio yang mengukur sejauh mana kemampuan aktiva lancar perusahaan untuk memenuhi kewajiban lancarnya. Menurut Munawir (2005:72) Ratio yang paling umum digunakan untuk menganalisis posisi modal kerja suatu

perusahaan adalah current ratio yaitu perbandingan antara jumlah aktiva lancar dengan

Gambar 2.1.

hutang lancar. Ratio ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat

dijadikan uang ada sekian kalinya hutang jangka pendek.

Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki

perusahaan. Debt to Equity Ratio mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran hutang.

2.3.2. Hipotesis

Hipotesis adalah pernyataan tentatif yang merupakan dugaan apa saja yang sedang kita amati dalam usaha untuk memahamainya. Hipotesis merupakan kebenaran sementara yang harus diuji. Hipotesis yang dapat diambil berdasarkan latar belakang,

tinjauan teoritis dan kerangka konseptual adalah:

H1: Terdapat perbedaan yang signifikan antara profitabilitas sebelum dan setelah penerapan PSAK 50/55 pada perusahaan perbankan yang terdaftar di BEI.

H2:Terdapat perbedaan yang signifikan antara likuiditas sebelum dan setelah penerapan PSAK 50/55 pada perusahaan perbankan yang terdaftar di BEI.

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian komparatif. Menurut Nazir (2005: 58) dalam Lestari (2013), penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari jawaban

secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor penyebab terjadinya ataupun munculnya suatu fenomena tertentu. Penelitian komparatif merupakan penelitian yang bersifat membandingkan. Penelitian ini dilakukan untuk membandingkan

persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang di teliti berdasarkan kerangka pemikiran tertentu. Pada penelitian ini variabelnya masih mandiri

tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda. Jadi, penelitian komparatif adalah jenis penelitian yang digunakan untuk membandingkan antara dua

kelompok atau lebih dari suatu variabel tertentu.

3.2. Definisi Operasional Variabel

Menurut Tia Mutiara variabel adalah sesuatu yang menjadi fokus perhatian atau pusat

yang memberikan pengaruh dan mempunyai nilai. Hal ini membuat variabel dapat berubah. Variabel dapat disebut juga sebagai peubah. Objek penelitian yang dapat menentukan hasil

penelitian juga merupakan variabel. Operasional variabel adalah sebuah konsep yang mempunyai penjabaran dari variabel yang ditetapkan dalam suatu penelitian yang dimaksudkan untuk memastikan agar variabel yang diteliti secara jelas dapat ditetapkan

indikatornya. Variabel yang digunakan pada penelitian ini adalah:

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva

yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis. Cara menghitung Return On Assets adalah sebagai berikut:

Current Ratio (CR)

Current Ratio (CR) adalah rasio yang mengukur sejauh mana kemampuan aktiva lancar perusahaan untuk memenuhi kewajiban lancarnya. Menurut Munawir (2005:72) Ratio

yang paling umum digunakan untuk menganalisis posisi modal kerja suatu perusahaan adalah current ratio yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Ratio ini menunjukkan bahwa nilai kekayaan lancar yang segera dapat dijadikan

uang ada sekian kalinya hutang jangka pendek.

Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur tingkat leverage

(penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Debt

to Equity Ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran

hutang.

3.3. Populasi dan Sampel Penelitian

Menurut Indrianto dan Soepomo (1997), populasi adalah sekelompok orang, kejadian

atau segala sesuatu yang mempunyai karakteristik tertentu. Penelitian ini mengambil objek pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Jumlah bank umum di

Metode penentuan sampel dilakukan dengan teknik Purposive Sampling yaitu penentuan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria yang ditentukan adalah sebagai

berikut:

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2009-2010.

2. Perusahaan perbankan yang menjalankan usaha Bank Umum Konvensional. Tidak termasuk didalamnya perbankan yang menjalankan usaha berdasarkan prinsip syariah.

3. Perusahaan perbankan yang melaporkan secara lengkap “Laporan Keuangan” dan

“Annual Report” dari tahun 2009 sampai 2010.

14 Bank Mutiara Tbk √ √ √ Sampel 11

Jenis data yang digunakan adalah data kuantitatif. Data kuantitatif adalah data yang

berfungsi untuk mengetahui jumlah atau besaran dari sebuah objek yang akan diteliti. Data ini bersifat nyata atau dapat diterima oleh panca indera sehingga peneliti harus benar-benar

jeli dan teliti untuk mendapatkan keakuratan data dari objek yang akan diteliti.

3.5. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Penulis menggunakan riset

kepustakaan dengan cara mengumpulkan dan mengolah berbagai buku, literatur, jurnal dan data di internet.

3.6. Metode Analisis

3.6.1. Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang

dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel Return on Assets (ROA), Current Ratio (CR), dan Debt to Equity

Ratio (DER).

3.6.2. Uji Normalitas

Uji ini bertujuan untuk menguji apakah distribusi sebuah data mengikuti atau

mendekati distribusi normal. Uji normalitas ditujukan untuk mendapatakan kepastian terpenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya

langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan apakah Return On Assets meningkat setelah penerapan PSAK 50/55 pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

Paired-Sample T Test

Uji perbedaan rata-rata dua sampel berpasangan atau uji paired sample t test digunakan untuk menguji ada tidaknya perbedaan mean untuk dua sampel bebas

(independen) yang berpasangan. Adapun yang dimaksud berpasangan adalah data pada sampel kedua merupakan perubahan atau perbedaan dari data sampel pertama atau

dengan kata lain sebuah sampel dengan subjek sama mengalami dua perlakuan.

Analisis didasarkan pada pembandingan antara nilai signifikansi 0,05 di mana

syarat syaratnya adalah sebagai berikut :

a. Jika signifikansi T < 0,05 maka Ho ditolak yang berarti terdapat perbedaan Return On Assets yang signifikan antara sebelum dan sesudah penerapan PSAK

50/55 di Perbankan Indonesia.

b. Jika signifikansi T > 0,05, maka Ho diterima yang berarti tidak terdapat perbedaan Return On Assets yang signifikan antara sebelum dan sesudah

BAB IV

HASIL DAN PEMBAHASAN

4.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat

dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel Return on Assets (ROA), Current Ratio (CR), dan Debt to Equity Ratio (DER).

Populasi dalam penelitian ini adalah perusahaan perbankan. Sampel data studi ini

diperoleh dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 - 2010. Dari hasil penelitian yang dilakukan terdapat 31 sampel perusahaan perbankan yang

mempublikasikan informasi tentang laporan keuangan tahun 2009 – 2010. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1

4.1.1. Profitabilitas

Profitabilitas dapat diukur dengan Return On Assets (ROA). ROA merupakan rasio

profitabilitas yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang

digunakan mendanai aktiva) dikeluarkan dari analisis.

Berdasarkan Tabel 4.1. diketahui nilai ROA terendah sebelum penerapan PSAK 50/55 adalah -9,46 artinya untuk setiap Rp 1 aset yang digunakan, bank mengalami

kerugian sebesar Rp. 0,0946. Bisa juga dikatakan, bank mengalami kerugian 9.46% dari total aset yang digunakan. Nilai tersebut terjadi pada Bank Pundi Indonesia Tbk,

sedangkan nilai ROA terbesar sebelum penerapan PSAK 50/55 adalah 3,37 artinya sertiap Rp. 1 aset yang digunakan, bank mampu menghasilkan laba bersih sebesar Rp. 0,037. Nilai tersebut terjadi pada Bank Rakyat Indonesia Tbk. Diketahui nilai ROA

terendah setelah penerapan PSAK 50/55 adalah -5,68 artinya setiap Rp. 1 aset yang digunakan, bank mengalami kerugian sebesar Rp. 0,0568. Nilai tersebut terjadi pada

Bank Pundi Indonesia, sedangkan nilai ROA terbesar setelah penerapan PSAK 50/55 adalah 4,64 artinya setiap Rp. 1 aset yang digunakan, bank mampu menghasilkan laba bersih sebesar Rp. 0.046. Nilai tersebut terjadi pada Bank Rakyat Indonesia Tbk.

Diketahui nilai rata-rata ROA sebelum penerapan PSAK 50/55 bernilai 1,0448, sedangkan nilai rata-rata ROA setelah penerapan PSAK 50/55 bernilai 1,37. Perhatikan,

bahwa terdapat kenaikan nilai ROA setelah penerapan PSAK 50/55. ROA adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi nilai ROA, maka semakin baik perusahaan tersebut,

karena penghasilan laba meningkat. Penerapan PSAK 50/55 secara rata-rata meningkatkan nilai ROA perbankan dibandingkan sebelum penerapan PSAK 50/55. Jika

adalah 1,5, maka perbankan yang terdaftar di Bursa Efek Indonesia masih berada pada kondisi ideal karena memiliki nilai ROA diatas ketentuan BI.

4.1.2. Likuiditas

Likuiditas dapat diukur dengan Current Ratio (CR). CR merupakan rasio yang

mengukur sejauh mana kemampuan aktiva lancar perusahaan untuk memenuhi kewajiban lancarnya. Ratio ini menunjukkan bahwa nilai kekayaan lancar yang segera

dapat dijadikan uang ada sekian kalinya hutang jangka pendek.

Berdasarkan Tabel 4.1 diketahui nilai CR terendah sebelum penerapan PSAK 50/55 adalah 0,87 artinya terdapat Rp. 0,87 aset lancar yang tersedia untuk memenuhi

tiap Rp. 1 kewajiban yang jatuh tempo saat ini. Nilai tersebut terjadi pada Bank Internasional Indonesia Tbk, sedangkan nilai CR terbesar sebelum penerapan PSAK 50/55 adalah 1,24 artinya terdapat Rp. 1,24 aset lancar yang tersedia untuk memenuhi

tiap Rp.1 kewajiban yang jatuh tempo saat ini. Nilai tersebut terjadi pada Bank Danamon Indonesia Tbk. Diketahui nilai CR terendah setelah penerapan PSAK 50/55 adalah 0,72

artinya terdapat Rp. 0,72 aset lancar yang tersedia untuk memenuhi tiap Rp. 1 kewajiban yang jatuh tempo saat ini. Nilai tersebut terjadi pada Bank Pundi Indonesia, sedangkan nilai CR terbesar setelah penerapan PSAK 50/55 adalah 1,64 artinya terdapat Rp. 1,64

aset lancar yang tersedia untuk memenuhi tiap Rp 1 kewajiban yang jatuh tempo saat ini. Nilai tersebut terjadi pada Bank Central Asia Tbk.

Diketahui nilai rata-rata CR sebelum penerapan PSAK 50/55 bernilai 1,0481, sedangkan nilai rata-rata CR setelah penerapan PSAK 50/55 bernilai 1,0832. Perhatikan bahwa terdapat kenaikkan nilai CR, setelah penerapan PSAK 50/55. Penerapan PSAK

sebesar 2.5, maka current ratio perbankan belum dapat dikatakan memuaskan atau dapat dikatakan bahwa bank masih kurang likuid.

4.1.3. Leverage

Leverage dapat diukur dengan Debt to Equity Ratio (DER). DER merupakan rasio

yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan.

Berdasarkan Tabel 4.1 diketahui nilai DER terendah sebelum penerapan PSAK

50/55 bernilai -31,53 ini mengindikasikan bahwa setiap Rp.1 pendanaan ekuitas, terdapat Rp. -31,53 pendanaan dari kreditor. Nilai tersebut terjadi pada Bank Pundi Indonesia

Tbk, sedangkan nilai DER terbesar sebelum penerapan PSAK 50/55 bernilai 15,02 nilai ini mengindikasikan bahwa setiap Rp. 1 pendaan ekuitas, terdapat Rp. 15,02 pendanaan dari kreditor. Nilai tersebut terjadi pada Bank Artha Graha Internasional Tbk. Diketahui

nilai DER terendah setelah penerapan PSAK 50/55 bernilai 3,93 nilai ini mengindikasikan bahwa setiap Rp. 2 pendanaan ekuitas, terdapat Rp. 3,93 pendanaan

dari kreditor. Nilai tersebut terjadi pada Bank of India Indonesia, sedangkan nilai DER terbesar setelah penerapan PSAK 50/55 bernilai 15,45 nilai ini mengindikasikan bahwa setiap Rp. 1 pendanaan ekuitas, terdapat Rp. 15,45 pendanaan dari kreditor. Nilai

tersebut terjadi pada Bank Bukopin Tbk.

Diketahui nilai rata-rata DER sebelum penerapan PSAK 50/55 bernilai 8,2410,

sedangkan nilai rata-rata DER setelah penerapan PSAK 50/55 bernilai 9,1729. Perhatikan bahwa terdapat kenaikkan nilai DER, setelah penerapan PSAK 50/55. DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang

ditunjukkan oleh modal sendiri yang digunakan sebagai pembayaran hutang. Penerapan PSAK 50/55 secara rata-rata meningkatkan nilai DER, dibandingkan sebelum penerapan

4.2. Uji Asumsi Normalitas

Dalam uji kesamaan rata-rata dari dua populasi untuk data berpasangan dan saling

berhubungan dengan uji , data dari selisih pasangan pengamatan diasumsikan

berdistribusi normal, dengan rata-rata . Field (2009:326) menyatakan sebagai berikut:

“The sampling distribution is normally distributed. In the dependent t-test this means

that the sampling distribution of the differences between scores should be normal, not the

scores themselves (see section 9.4.3)”.

Sejalan dengan Field, Mann dan Christopher (2011:465) menyatakan sebagai berikut:

“If the sample size is small, then the population of paired differences is normally

distributed”.

Namun ketika ukuran sampel cukup besar, yakni 30, maka populasi tidak harus

berdistribusi normal (Mann dan Christopher, 2011:465). Hal ini karena berdasarkan sifat

teorema limit sentral (central limit theorem). Untuk menguji asumsi normalitas dapat digunakan pendekatan uji Kolmogorov-Smirnov untuk menguji asumsi normalitas. Dalam

pendekatan uji Kolmogorov-Smirnov, data dari selisih pasangan pengamatan diuji normalitasnya. Hipotesis nol menyatakan data dari selisih pasangan pengamatan

berdistribusi normal, sedangkan hipotesis alternatif menyatakan data dari selisih

pasangan pengamatan tidak berdistribusi normal. Untuk pengambilan keputusan terhadap

hipotesis, dapat dibandingkan antara nilai probabilitas dari uji Kolmogorov-Smirnov dan

tingkat signifikansi yang digunakan . Berikut aturan pengambilan keputusan terhadap

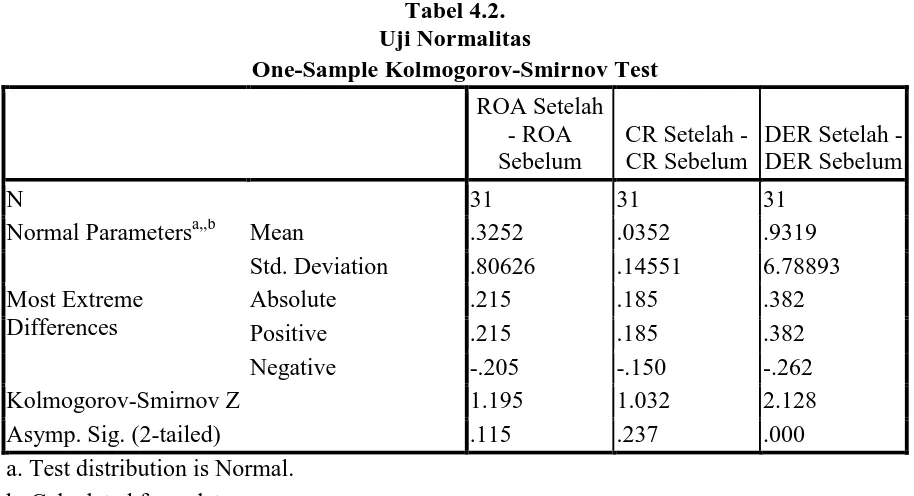

Tabel 4.2.

Normal Parametersa,,b Mean .3252 .0352 .9319

Std. Deviation .80626 .14551 6.78893 Most Extreme

Differences

Absolute .215 .185 .382

Positive .215 .185 .382

Negative -.205 -.150 -.262

Kolmogorov-Smirnov Z 1.195 1.032 2.128

Asymp. Sig. (2-tailed) .115 .237 .000

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil pengujian normalitas pada Tabel 4.2. diketahui nilai Asymp. Sig.

(2-tailed) pada kolom ROA Setelah–Sebelum adalah 0,115 dan pada kolom CR Setelah– Sebelum adalah 0,237. Karena nilai tersebut lebih besar dari tingkat signifikansi, yakni 0,05 maka disimpulkan bahwa asumsi normalitas dipenuhi. Namun nilai Asymp. Sig. (2-tailed) pada kolom DER Setelah–Sebelum adalah 0,000 yang mana lebih kecil dari tingkat

signifikansi, yakni 0,05. Namun ketika ukuran sampel cukup besar yakni 30, maka

populasi tidak harus berdistribusi normal (Mann dan Christopher, 2011:466). Hal ini karena berdasarkan sifat teorema limit sentral (central limit theorem).

Namun alternatif dari uji lain, ketika asumsi normalitas tidak dipenuhi adalah dengan

menggunakan uji non-parametrik. Suharyadi dan Purwanto (2009:283) menyatakan sebagai berikut:

“Statistika nonparametrik adalah statistik yang tidak memerlukan pembuatan asumsi