DAFTAR PUSTAKA

Abdullah Syukriy & Halim Abdul. 2004. Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Pemda: Studi Kasus Kabupaten dan Kota di Jawa dan Bali. Jurnal Ekonomi STEI No.2/Tahun XIII/25.

Arsyad, Lincoln. 2005. Pengantar Perencanaan Pembangunan Ekonomi Daerah, BPFE. Yogyakarta.

Budiono, 1985. Pengantar Ilmu Ekonomi No. 4. BPFE. Yogyakarta.

Darwanto dan Yustikasari, Yulia. 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal. Erlina, 2011. Metodologi Penelitian; USU Press.

Erlina dan Rasdianto, 2013.Akuntansi Keuangan Daerah Berbasis Akrual. Medan; Brama Ardian

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi III, 1-52, 79-134, 251-258, Badan Penerbit UNDIP. Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2007. Akuntansi Sektor Publik Akuntansi Keuangan Daerah. Jakarta; Salemba Empat.

Kuncoro, Mudrajat, 2004. Otonomi dan Pembangunan Daerah: Reformasi, Perencanaan, dan Startegi dan Peluang. Penerbit Erlangga. Jakarta..

Lin, Justin Yifu dan Zhiqiang Liu. 2000. Fiscal Decentralitation and Economic Growth in China, Economic Development and Cultural Change. Chicago

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah, Andi, Yogyakarta.

Republik Indonesia. 2004. Undang-Undang Republik Indonesia No. 32/2004 tentang Pemerintah Daerah.

Republik Indonesia. 2004. Undang-Undang Republik Indonesia No. 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Saragih, Juli Panglima, 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi, Penerbit Ghalia Indonesia., Jakarta.

Siahaan, Marihot P, 2005. Pajak Daerah dan Retribusi Daerah, Edisi 1, PT Raja Grafindo Persada, Jakarta.

Sianipar, Eva. 2011. Analisis Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap Pengalokasian Belanja Modal pada Kab/Kota di Sumatera Utara, Medan. Skripsi.

Situngkir, Anggiat. 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Alokasi Anggaran Belanja Modal pada Pemkab/Pemko di Sumatera Utara. Tesis. Universitas Sumatera Utara. Sugiyono, 2005. Metode Penelitian Bisnis Cetakan kedelapan, AlfaBeta, Bandung.

Sugiyono, 2011. Statistika Untuk Penelitian. Penerbit Alfabeta, Bandung.

Suratno, Nugroho. 2010. Pengaruh Pertumbuhan Ekonomi Pendapatan Asli Daerah, dan Dana Alokasi Umum, Terhadap Pengalokasian Anggaran Belanja Modal. Skripsi. Universitas Dipnonegoro.

Syahfitri, Irma. 2009. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kab/Kota di Sumatera Utara. Skripsi. Universitas Sumatera Utara. Website pembelajaran siswa, www.zonasiswa.com

Wong, John D. 2004. Fiscal Impact of Economic Growth and Development on Local Government Capacity, Journal of Public Budgeting, Accounting and Financial Management. Fall. 16.3. Hal : 413-423.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah hubungan sebab akibat yaitu jika variabel dependen dipengaruhi oleh variabel independen tertentu, dan dinyatakan bahwa variabel X menyebabkan variabel Y (Erlina, 2007:66). Jenis penelitian ini bertujuan untuk menemukan hubungan sebab-akibat dengan cara pengamatan terhadap akibat yang ada dan menelusuri faktor-faktor penyebabnya.

3.2. Populasi dan Sampel Penelitian

Doanne dan Seward (2011), menyatakan bahwa population is all of the items that we are interested in. Populasi merupakan totalitas dari suatu karakteristik

tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sudarmato,2013). Populasi dalam penelitian ini adalah Pemerintahan Kabupaten/Kota yang ada di Sumatera Utara pada tahun 2011-2013.

Penulis mempunyai kriteria dan pertimbangan dalam pengambilan sampel, yaitu :

1. Kabupaten/Kota di Sumatera Utara yang mempublikasikan laporan APBD dalam situs Direktoral Jenderal Perimbangan Keuangan

Kementerian Keuangan Republik Indonesia.

(http://www.djpk.kemenkeu.go.id).

2. Kabupaten/Kota di Sumatera Utara yang mempublikasikan Laporan Realisasi APBD secara lengkap dan terus-menerus selama periode 2010-2014.

3. Kabupaten/Kota di Sumatera Utara yang Laporan Realisasi APBD nya telah memakai format Standar Akuntansi Peremintahan.

12 Kab. Karo √ √

Kementrian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Dari laporan realisasi APBD tahun 2011-2013 dapat diperoleh data mengenai Pertumbuhan

Ekonomi, jumlah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana

Alokasi Khusus (DAK) dan Pengalokasian Anggaran Belanja Modal.

3.4. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder yang bias diperoleh dari Badan Pusat Statistik (BPS) Provinsi Sumatera Utara dan bisa dilihat di www.dpjk.kemenkeu.go.id. Peneliti juga bisa melakukan studi dengan buku-buku dan jurnal-jurnal yang berkaitan dengan permasalahan yang diteliti.

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel didefinisikan sebagai segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi, kemudian ditarik kesimpulannya (Sugiyono, 2011:2). Variabel yang digunakan dalam penelitian ini adalah variabel independen, variabel dependen dan variabel moderating.

Tabel 3.2 Operasionalisasi Variabel

Independen Pendapatan Asli

Moderating Inflasi (Z) Lap. Hasil Pertumbuhan

3.5.1. Variabel Dependen (Y)

3.5.2. Variabel Independen (X)

Variabel independen sering disebut sebagai variabel bebas atau variabel prediktor. Variabel independen merupakan variabel yang memengaruhi atau menjadi sebeb perubahannya atau timbulnya variabel dependen (variabel bebas) (Sugiyono, 2011:4).

Dalam penelitian ini, peneliti menetapkan variabel independen terdiri dari Pertumbuhan Ekonomi (X1), Pendapatan Asli Daerah (X2), Dana Alokasi Umum (X3), dan Dana Alokasi Khusus (X4).

3.5.2.1. Pertumbuhan Ekonomi (X1)

Pertumbuhan Ekonomi dapat diartikan sebagai kenaikan PDB/PNB tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 2005:7). Pertumbuhan Ekonomi diukur dengan rumus:

Dimana;

PDRB = Product Domestic Regional Bruto; n = Tahun ke-n PDRB=𝑷𝑫𝑹𝑩 𝒏 −𝑷𝑫𝑹𝑩 𝒏−𝟏

𝑷𝑫𝑹𝑩 𝒏−𝟏 x100%

3.5.2.2. Pendapatan Asli Daerah (X2)

Pendapatan Asli Daerah (PAD) merupakan semua peneriamaan daerah yang berasal dari sumber ekonomi asli daerah (Halim,2004:67). Besarnya PAD dapat dilihat dalam laporan Anggaran Pendapatan dan Belanja Daerah pada bagian pendapatan. PAD dapat diukur dengan rumus :

Dimana;

HPD = Hasil Pajak Daerah RD = Retribusi Daerah

PLPD = Pendaoatan dan Laba Perusahaan Daerah PLS = Pendapatan Lain-lain yang sah

3.5.2.3. Dana Alokasi Umum (X3)

Dana Alokasi Umum (DAU) adalah salah satu transfer dana Pemerintah kepada Pemerintah Daerah yang bersumber dari pendapatan APBN, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dimana,

Celah Fiskal = Kebutuhan Fiskal – Kapasitas Fiskal

3.5.2.4. Dana Alokasi Khusus (X4)

Dana Alokasi Khusus adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dana Alokasi Khusus untuk masing-masing Kabupaten/Kota dapat dilihat dari pos dana perimbangan dalam Laporan Realisasi APBD.

3.5.3. Variabel Moderating (Z)

Variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen. (Erlina, 2007:33). Variabel moderating dapat berperan sebagai factor yang mmeperlemah atau memperkuat hubungan antara variabel independen dan variabel dependen suatu penelitian. Di dalam penelitian ini, variabel moderating yang digunakan adalah Inflasi. Laju Inflasi dapat dihitung dengan indeks, sebagai berikut:

IHt = Indeks Harga Konsumen tahun tertentu IHt1 = Indeks Harga Konsumen tahun sebelumnya

Inflasi berdampak negatif pada perekonomian, dan juga terhadap belanja modal, tetapi pada prinsipnya tidak semua inflasi berdampak negatif pada perekonomian. Terutama jika terjadi inflasi ringan yaitu inflasi di bawah sepuluh persen. Inflasi ringan justru dapat mendorong terjadinya pertumbuhan ekonomi. Hal ini karena inflasi mampu memberi semangat pada pengusaha, untuk lebih meningkatkan produksinya. Pengusaha bersemangat memperluas produksinya, karena dengan kenaikan harga yang terjadi para pengusaha mendapat lebih banyak keuntungan. Selain itu, peningkatan produksi memberi dampak positif lain, yaitu tersedianya lapangan kerja baru. Jadi jika keadaannya demikian maka pertumbuhan ekonomi didaerah tersebut akan semakin meningkat yang dimana nantinya juga akan meningkatkan anggaran belanja modal pemerintah di daerah tersebut.

3.6. Metode Analisis Data

Langkah awal metode analisis adalah dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Lalu uji berikutnya adalah uji analisis regresi linear berganda dan diakhiri dengan uji hipotesis.

3.6.1. Uji Asumsi Klasik

Asumsi klasik adalah asumsi yang mendasari analisis regresi dengan tujuan mengukur asosiasi atau keterikatan antarvariabel bebas. Terdapat 4 (empat) pengujian terkait uji asumsi klasih yaitu uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji autokolerasi. a. Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui keberadaan variabel pengganggu atau residual di dalam model regresi. Jika data normal, maka staistik yang dipergunakan adalah statistic parametric. Jika sebaliknya, maka statistic non parametriklah yang digunakan atau peneliti dapat melakukan treatment agar data normal.

Dalam menguji normalitas data, peneliti menggunakan Kolgomorov Smirnov untuk menemukan distribusi residual. Jika sig atau p-value > 0,05 maka data berdistribusi normal (Ghozali, 2005:27)

b. Uji Multikolinearitas

lainnya. (Sudarmanto, 2013:224). Model regresi yang baik seharusnya tidak mengandung multikolinearitas di dalamnya. Pengujian ini menggunakan nilai VIF (Variance Inflation Factors) sebagai acuan adanya multikolinearitas. Jika nilai VIF lebih besar dari 2, maka telah terjadi multikolinearitas antara variabel independen. Di samping itu, sebuah model regresi dikatakan mengandung multikolinearitas apabila korelasi antara variabel independennya lebih besar dari 0,8.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah variasi residual absolute sama atau tidak sama untuk semua pengamatan (Sudarmanto,2013:240). Model regresi yang baik tidak diperbolehkan mengandung heteroskedastisitas.

Terdapat beberapa cara dalam mengidentifikasi keterjadian heteroskedastisitas. Wulandari (2012:47) mengungkapkan salah satu cara mengidentifikasi heteroskedastisitas dalam model regresi adalah metode chart (Diagram Scatterplot) yaitu :

1) Jika ada pola tertentu seperti titik-titik yang membentuk pola beraturan (gelombang, melebar kemudian menyempit), maka model regresi mengalami heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi adalah kondisi dimana adanya hubungan antar pengamatan atau observasi. Uji asumsi tentang autokorelasi sangat penting untuk dilakukan tidak hanya pada data yang bersifat time series, akan tetapi semua data yang diperoleh perlu diuji terlebih dahulu autokorelasinya apabila akan dianalisis dengan regresi linear berganda. Menurut Algifari (2000:88) dalam Wulandari (2012:46) autokorelasi adalah korelasi antar anggota sampel yang diurutkan berdasarkan waktu, pengujian autokorelasi digunakan untuk mengetahui keberadaan korelasi antara anggota serangkaian data observasi yang diurutkan menurut waktu. Pengujian autokorelasi dapat menggunakan Durbin-Watson Test. Ukuran yang digunakan untuk menyatakan ada tidaknya autokorelasi, yaitu apabila nilai statistic Durbin-Watson Test mendekati angka 2, maka dapat dinyatakan bahwa data pengamatan tersebut tidak memiliki autokorelasi, jika sebaliknya makan dinyatakan terdapat autokorelasi.

3.7. Pengujian Hipotesis Penelitian

Uji hipotesis berguna untuk memeriksa apakah koefisien regresi yang didapat signifikan. Dalam penelitian ini digunakan uji hipotesis sebanyak dua kali.

3.7.1. Pengujian Hipotesis Pertama (H1)

Y = a + b1X1 + b2X2 + e Keterangan :

Y = Anggaran Belanja Modal a = Konstanta

b1,b2 = Koefisien Regresi X1 = Pertumbuhan Ekonomi

X2 = Pendapatan Asli Daerah (PAD) X3 = Dana Alokasi Umum (DAU) X4 = Dana Alokasi Khusus (DAK) e = Error

Pengujian hasil analisis regresi linear berganda dilakukan dengan Uji F dan Uji t.

a. Uji F (Uji Signifikansi Simultan)

Uji-F dilakukan untuk mengetahui apakah ada pengaruh dari variabel independen secara bersama-sama terhadap variabel dependen. Dengan menggunakan tingkat signifikansi (α) 5%, maka ketentuannya sebagai berikut:

2. Jika nilai signifikan F < tingkat signifikansi 0,05 maka ada pengaruh signifikan dari variabel bebas secara bersama- sama terhadap variabel terikat.

Ketentuan lain dengan menggunakan nilai F hitung dan F tabel sebagai berikut:

1. Jika nilai F hitung ≤ F tabel, maka tingkat signifikansi 0,05 maka tidak ada pengaruh dari variabel bebas secara bersama-sama terhadap variabel terikat.

2. Jika nilai nilai F hitung > F tabel, maka ada pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel independen.

b. Uji t (Uji Signifikansi Parsial)

Uji-t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen, artinya Uji-t digunakan mengetahui secara parsial apakah setiap variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat. Tingkat signifikansi yang digunakan didalam penelitian adalah 5% dengan ketentuan:

2. Jika nilai signifikansi < 0,05 maka secara parsial variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat.

Kriteria pengujian dengan membandingkan thitung dengan ttabel sebagai berikut:

1. Jika nilai thitung ≤ t tabel maka tidak ada pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

2. Jika nilai t hitung > t tabel maka ada pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

3.7.2. Pengujian Hipotesis Kedua (H2)

Pengujian hipotesis selanjutnya (H2) berkaitan dengan interaksi inflasi dalam mempengaruhi variabel independen terhadap alokasi

anggaran belanja modal.

Seluruh variabel independen harus diregresikan dengan variabel moderating melalui uji residual. Uji residual digunakan untuk menghindari multikolinearitas.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi persamaan :

Z = a + b1X1 + b2X2 + b3X3 + b4X4 + e……….. (1)

Kemudian regresi dilanjutkan dengan persamaan :

| e | = a + b1Y……….. (2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskriptif

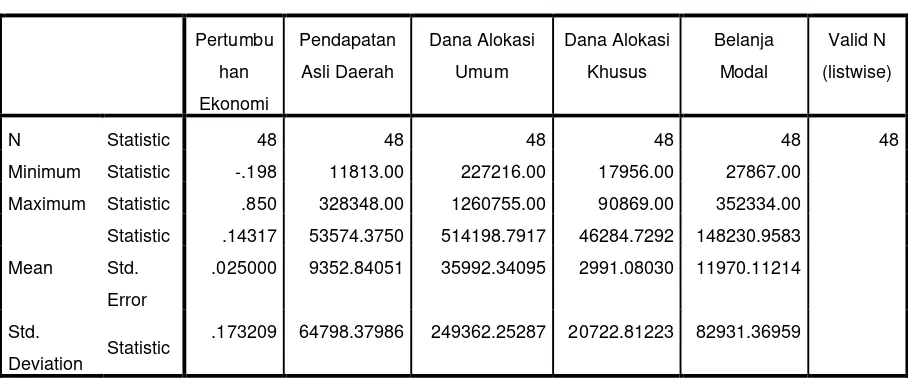

Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang dipakai di dalam penelitian. Statistik deskriptif digunakan dengan cara melihat nilai minimum, nilai maksimum, nilai mean, nilai standard deviation, dan nilai variance dari setiap variabel yang digunakan dalam penelitian. Berikut tabel statistik dari variabel-variabel yang digunakan :

Minimum Statistic -.198 11813.00 227216.00 17956.00 27867.00

Maximum Statistic .850 328348.00 1260755.00 90869.00 352334.00

Mean

Statistic .14317 53574.3750 514198.7917 46284.7292 148230.9583

Std.

Error

.025000 9352.84051 35992.34095 2991.08030 11970.11214

Std.

Deviation Statistic

.173209 64798.37986 249362.25287 20722.81223 82931.36959

sumber :Olah Data SPSS

Berikut rincian data deskriptif dari Tabel 4.1 yang telah diolah :

2. Variabel Pendapatan Asli Daerah memiliki nilai minimum sebesar 11813,00 nilai maksimum sebesar 328348,00 nilai rata-rata sebesar 53547,3750 dan standar deviasi sebesar 64798,37986 dengan jumlah pengamatan sebanyak 48.

3. Variabel Dana Alokasi Umum memiliki nilai minimum sebesar 227216,00 nilai maksimum sebesar 1260755,00 nilai rata-rata sebesar 514198,7917 dan standar deviasi sebesar 249362,25287 dengan jumlah pengamatan sebanyak 48.

4. Variabel Dana Alokasi Khusus memiliki nilai minimum sebesar 17956,00 nilai maksimum sebesar 90869,00 nilai rata-rata sebesar 46284,7292 dan standar deviasi sebesar 20722,81223 dengan jumlah pengamatan sebanyak 48.

5. Variabel Belanja Modal memiliki nilai minimum sebesar 27867,00 nilai maksimum sebesar 352334,00 nilai rata-rata sebesar 148230,9583 dan standar deviasi sebesar 82931,36959 dengan jumlah pengamatan sebanyak 48.

4.2 Uji Asumsi Klasik

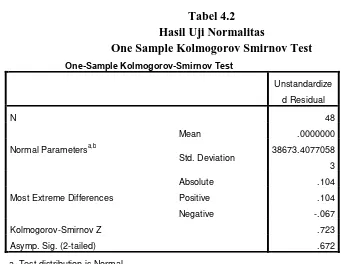

4.2.1. Uji Normalitas

Uji normalitas dilakukan untuk melihat tingkat kenormalan distribusi data yang digunakan oleh peneliti. Uji dilakukan dengan menggunakan uji statistik non parametric Kolmogorov-Smirnov (K-S), grafik histogram, dan grafik normal plot.

Berikut hasil uji normalitas data peneliti dengan statistik non parametric Kolmogorov-Smirnov (K-S) :

Asymp. Sig. (2-tailed) .672

a. Test distribution is Normal.

b. Calculated from data.

sumber :Olah Data SPSS

Selain Tes Kolmogorov Smirnov, grafik histogram dan grafik normal plot juga digunakan dalam menguji normalitas data. Berikut grafik histogram dan normal plot :

Tabel 4.2 Hasil Uji Normalitas

Gambar 4.1 GrafikHistogram

sumber :Olah Data SPSS Gambar 4.2 Normal P-Plot

normal plot menunjukan bahwa data yang dipakai peneliti berdistribusi di dekat garis diagonal yang ada pada grafik, menandakan bahwa data yang digunakan peneliti berdistribusi dengan normal.

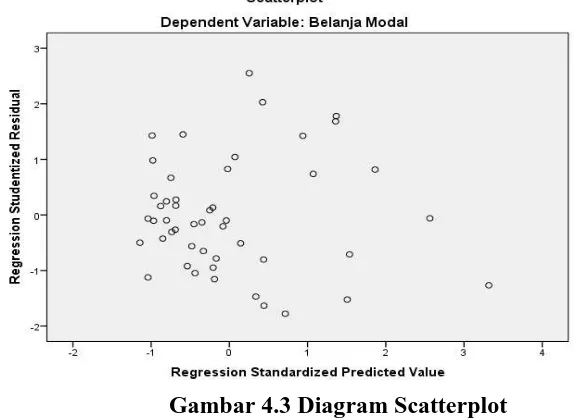

4.2.2. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan cara melihat pela penyebaran titik pada grafik scatterplot. Jika titik berkumpul dalam satu pola tertentu maka terjadi indikasi heteroskedastisitas. Regresi yang baik dapat dilakukan bila tidak ada indikasi heteroskedastisitas yang ditandai dengan titik yang menyebar tanpa membentuk suatu pola pada grafik scatterplot. Berikut hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot:

Gambar 4.3 Diagram Scatterplot

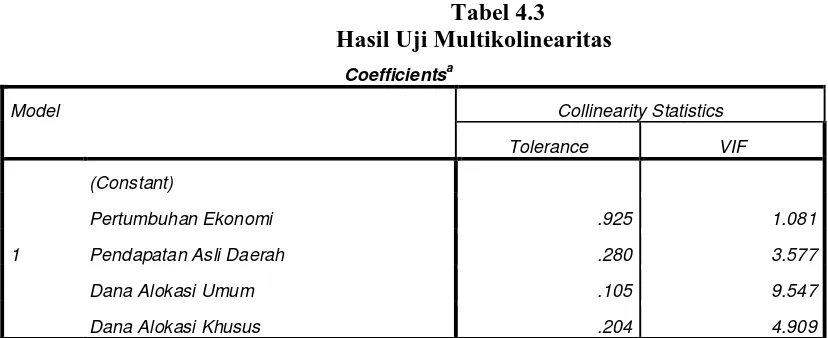

4.2.3. Uji Multikoliniearitas

Uji multikolinearitas dilakukan untuk melihat ada atau tidaknya hubungan linear antara variabel independen satu dengan lainnya. Jika variabel memiliki hubungan linear, maka model regresi tidak dapat dilakukan. Untuk menguji adanya indikasi multikolinearitas dapat dilakukan dengan cara melihat nilai tolerance dan VIF dari variabel yang digunakan. Berikut hasil uji multikolinearitas dari variabel yang digunakan peneliti :

Tabel 4.3 Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Pertumbuhan Ekonomi .925 1.081

Pendapatan Asli Daerah .280 3.577

Dana Alokasi Umum .105 9.547

Dana Alokasi Khusus .204 4.909

a. Dependent Variable: Belanja Modal

tolerance dan VIF, sehingga semua variabel independen tidak memiliki hubungan

linear satu sama lain.

4.2.4. Uji Autokorelasi

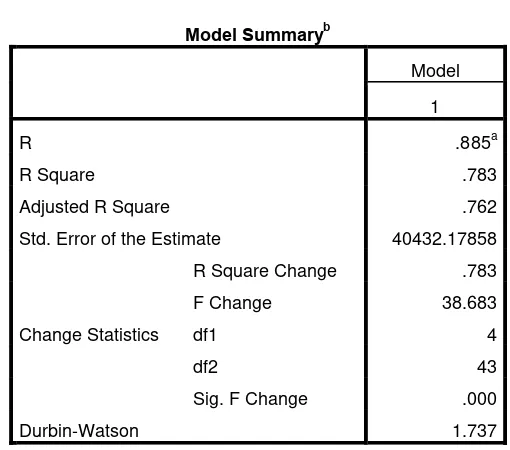

Uji Autokorelasi dilakukan untuk melihat adanya korelasi pada data dari suatu periode dengan periode lainnya. Indikasi autokorelasi terjadi pada data yang memiliki time series. Untuk menguji terjadinya indikasi autokorelasi, peneliti menggunakan pengujian Durbin Watson. Dalam model regresi tidak terjadi autokorelasi bila nilai Durbin Watson du < dw < 4 – du. Berikut tabel hasi pengujian Durbin Watson :

Adjusted R Square .762

Std. Error of the Estimate 40432.17858

Change Statistics

a. Predictors: (Constant), Dana Alokasi Khusus,

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana

Alokasi Umum

Hasil uji autokorelasi pada model regresi yang digunakan peneliti menunjukkan nilai Durbin-Watson sebesar 1,737 Nilai ini dibandingkan dengan nilai du pada tabel nilai signifikansi Durbin-Watson 5%. Dari tabel kita peroleh batas bawah sebesar 1,732 sedangkan batas atas sebesar 2,268 (4-1,732). Dari uji ini dapat dilihat bahwa model regresi yang digunakan peneliti tidak terindikasi autokorelasi karena nilai Durbin Watson memenuhi persyaratan (1,732 > 2,111 > 2,268).

4.3 Analisis Regresi Linear Berganda

Data yang telah lolos uji asumsi klasik dapat digunakan dalam model regresi dan dianalisis. Analisis dilakukan dengan mencari koefisien setiap variabel dindependen yaitu Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus pada model regresi untuk melihat pengaruhnya terhadap variabel dependen, dalam hal ini Belanja Modal. Berikut hasil analisis regresi yang dilakukan peneliti :

Tabel 4.5

Analisis Linear Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

B Std. Error Beta

Pertumbuhan Ekonomi -5947.898 35394.731 -.012

Pendapatan Asli Daerah .434 .172 .339

Dana Alokasi Umum .099 .073 .296

Dana Alokasi Khusus 1.411 .631 .353

a. Dependent Variable: Belanja Modal sumber :Olah Data SPSS

Dari analisis regresi yang dilakukan, diperoleh koefisien setiap variabel untuk membentuk suatu persamaan regresi. Persamaan regresi yang dibentuk adalah sebagai berikut :

Belanja Modal = 9818,580 - 5947,898 PE + 0,034 PAD + 0,099 DAU + 1,411 DAK Persamaan regresi yang diperoleh diinterpretasikan sebagai berikut :

1. a = 9818,580

Nilai a sebesar 9818,580 menunjukkan apabila setiap variabel (PE, PAD, DAU, DAK) tidak memiliki nilai atau 0, maka nilai BM akan berubah sebesar 9818,580.

2. b1 = -5947,898

Nilai b1 sebesar -5947,898 menunjukkan bahwa pengaruh yang diberikan variabel PE bila variabel yang lain tetap adalah sebesar -59,47898%. Bila variabel PE naik sebesar 1 maka variabel BM turun sebesar 5947,88.

Nilai b2 sebesar 0,434 menunjukkan bahwa pengaruh yang diberikan variabel PAD bila variabel yang lain tetap adalah sebesar 4,34%. Bila variabel FVA t naik sebesar 1 maka variabel BM naik sebesar 0,434

4. b3 = 0,099

Nilai b3 sebesar 0,099 menunjukkan bahwa pengaruh yang diberikan variabel DAU bila variabel yang lain tetap adalah sebesar 0,99%. Bila variabel DAU naik sebesar 1 maka variabel BM naik sebesar 0,099

5. b4 = 1,411

Nilai b4 sebesar 1,411 menunjukkan bahwa pengaruh yang diberikan variabel DAK bila variabel yang lain tetap adalah sebesar 14,11%. Bila variabel DAK naik sebesar 1 maka variabel BM naik sebesar 1,411.

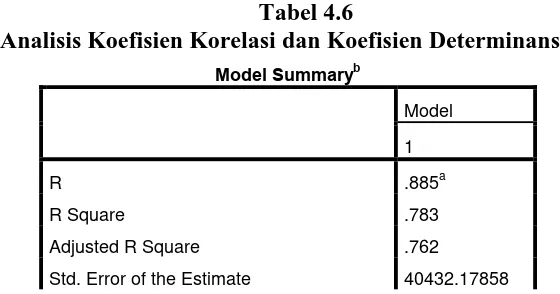

Pengaruh yang diberikan setiap variabel tidak terlalu signifikan dilihat dari persamaan regresinya karena angka koefisien yang kecil. Selain melihat persamaan regresi, koefisien korelasi dan koefisien determinansi juga dilihat untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Berikut tabel koefisien korelasi dan koefisien determinansi dari model regresi yang digunakan :

Tabel 4.6

Analisis Koefisien Korelasi dan Koefisien Determinansi Model Summaryb

Model

1

R .885a

R Square .783

Adjusted R Square .762

Change Statistics

R Square Change .783

F Change 38.683

df1 4

df2 43

Sig. F Change .000

Durbin-Watson 1.737

a. Predictors: (Constant), Dana Alokasi Khusus,

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana

Alokasi Umum

b. Dependent Variable: Belanja Modal

sumber :Olah Data SPSS

Nilai koefisien korelasi yang diperoleh dari tabel adalah sebesar 0,885. Nilai koefisien korelasi berkisar antara 0 sampai 1. Nilai koefisien korelasi yang diperolah menunjukkan bahwa kekuatan hubungan antara variabel independen dan variabel dependen Nilai koefisien korelasi di dalam model regresi adalah sebesar 0,885. Nilai ini menunjukkan bahwa hubungan antara variabel independen dan variabel dependen di dalam model regresi lemah.

Nilai koefisien determinansi yang diperoleh dari tabel adalah sebesar 0,783. Nilai koefisien determinansi berkisar antara 0 sampai 1. Nilai koefisien determinansi menunjukkan kemampuan model menerangkan hubungan antara variabel independen dan variabel dependen. Pada model regresi yang diteliti nilai koefisien determinansi adalah sebesar 0,783. Nilai ini menunjukkan bahwa kemampuan model regresi dalam menerangkan hubungan antara variabel independen dan variabel dependen lemah.

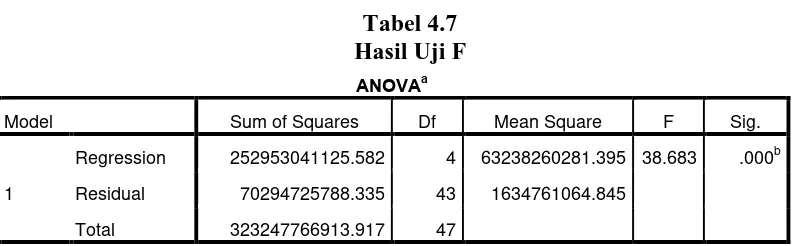

Uji F dilakukan untuk menguji hipotesis adanya pengaruh signifikan antara variabel independen yaitu Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dengan variabel dependen yaitu Belanja Modal secara simultan. Adapun hipotesis dari penelitian yang dilakukan adalah sebagai berikut: H1 : Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Pengalokasian Anggaran Belanja Modal.

H1 diterima bila semua variabel dependen memiliki pengaruh terhadap variabel independen secara simultan.

Berikut tabel hasil Uji F :

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 252953041125.582 4 63238260281.395 38.683 .000b

Residual 70294725788.335 43 1634761064.845

Total 323247766913.917 47

a. Dependent Variable: Belanja Modal

b. Predictors: (Constant), Dana Alokasi Khusus, Pertumbuhan Ekonomi, Pendapatan Asli Daerah,

Dana Alokasi Umum

sumber :Olah Data SPSS

4.4.1. Uji Signifikansi Parsial (Uji-t)

Hasil pengujian Uji t ini ditampilkan dalam Tabel 5.0. Tabel 5.0. Hasil Uji t

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 9818.580 15670.857 .627 .534

Pertumbuhan Ekonomi -5947.898 35394.731 -.012 -.168 .867

Pendapatan Asli Daerah .434 .172 .339 2.522 .015

Dana Alokasi Umum .099 .073 .296 1.349 .184

Dana Alokasi Khusus 1.411 .631 .353 2.238 .030

Berdasarkan Tabel 5.0, uji hipotesis yang telah dilakukan, terlihat model regresi penelitian adalah sebagai berikut:

Y = 9818,580 – 5947,898X1 + 0,434X2 + 0,099X3 + 1,411X4

Persamaan di atas menunjukkan bahwa koefisien masing-masing variabel adalah bervariasi. Secara parsial, pengaruh masing-masing variabel independen dapat diuraikan sebagai berikut:

a. Pertumbuhan Ekonomi mempunyai t hitung = -0,168 < t tabel 2,01669 dan memiliki signifikansi = 0,867 > α = 5% maka dapat disimpulkan

Pertumbuhan Ekonomi tidak berpengaruh terhadap Belanja Modal.

disimpulkan bahwa Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Belanja Modal.

c. Dana Alokasi Umum (DAU) mempunyai t hitung = 1,349 < t tabel = 2,01669 dan memiliki signifikansi = 0,184 > α = 5% maka Dana Alokasi Umum (DAU) disimpulkan tidak memiliki pengaruh terhadap Belanja Modal. .

d. Dana Alokasi Khusus (DAK) mempunyai t hitung = 2,238 < t tabel = 2,01669 dan memiliki signifikansi = 0,030 > α = 5% maka Dana Alokasi Khusus (DAK) disimpulkan memiliki pengaruh terhadap Belanja Modal.

4.4.2. Pengujian Regresi dengan Variabel Moderating

Pengujian regresi dengan variabel moderating menggunakan Uji Residual untuk melihat pengaruh Kebijakan Dividen sebagai Variabel Moderating dalam hubungan variabel independen dengan variabel dependen. Hasil regresi dari pengujian hipotesis sebelumnya diregresikan kembali untuk dilihat nilai koefisien parameter dan signifikansinya. Jika koefisien parameter bernilai negatif dan signifikan, maka Kebijakan Dividen dapat dikatakan sebagai variabel moderating dalam penelitian ini. Hasil pengujian regresi dengan variabel moderating ditampilkan pada tabel 5.1.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 7947.943 14212.365 .559 .579

Inflasi -1537.010 2524.462 -.089 -.609 .546

a. Dependent Variable: Unstandardized Residual

Tabel 5.1 menunjukkan bahwa koefisien parameter Inflasi bernilai negatif yaitu -0,089 dan signifikansinya 0,546 > -1537,010 yang berarti tidak signifikan. Hasil tersebut menunjukkan Inflasi tidak mampu memoderasi hubungan antara variabel Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus dengan Pengalokasian Belanja Modal.

4.5 Implikasi Hasil Penelitian

Berdasarkan hasil penelitian yang didapatkan lewat berbagai pengujian tersebut di atas, dapat diinterpretasikan bahwa pengaruh variabel independen dan dependen serta variabel moderating adalah sebagai berikut:

a. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal.

nilai signifikansi = 0,867 > α = 5% sehingga disimpulkan Pertumbuhan Ekonomi tidak memiliki pengaruh terhadap Belanja Modal pada Pemerintah Daerah kabupaten/kotaTahun 2010-2013.

Pendapatan Asli Daerah (PAD) mempunyai t hitung = 2,522 > t tabel = 2,01669 dan memiliki signifikansi = 0,015 < α = 5%, maka dapat disimpulkan

bahwa Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap Belanja Modal.

Dana Alokasi Umum (DAU) mempunyai t hitung = 1,349 < t tabel = 2,01669 dan memiliki signifikansi = 0,184 > α = 5% maka Dana Alokasi Umum

(DAU) disimpulkan tidak memiliki pengaruh terhadap Belanja Modal.

Dana Alokasi Khusus (DAK) mempunyai t hitung = 2,238 < t tabel = 2,01669 dan memiliki signifikansi = 0,030 > α = 5% maka Dana Alokasi Khusus (DAK) disimpulkan memiliki pengaruh terhadap Belanja Modal.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Berdasarkan hasil analisis dan pembahasan dari data yang telah diuji, maka dapat disimpulkan bahwa inflasi tidak berpengaruh dalam pengalokasian anggaran belanja modal di masa yang akan datang pada pemerintah kabupaten/ kota di Sumatera Utara.

2. Secara simultan Pertumbuhan Ekonomi/PDRB, Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap anggaran belanja modal di Kabupaten/Kota di Sumatera Utara.

3. Secara parsial hanya variabel Pendapatan Asli Daerah (PAD), dan Dana Alokasi Khusus (DAK) yang berpengaruh signifikan terhadap anggaran belanja modal daerah di Kabupaten/Kota di Sumatera Utara. Sedangkan variabel Pertumbuhan Ekonomi dan Dana Alokasi Umum (DAU) yang diproksikan dengan PDRB tidak berpengaruh signifikan dengan tingkat signifikan 5% terhadap anggaran belanja modal di daerah Kabupaten/Kota di Sumatera Utara.

5.2 Keterbatasan Penelitian

Adapun keterbatasan yang dihadapi peneliti dalam mengadakan penelitiannya adalah sebagai berikut:

yang menjadi sampel penelitian sehingga belum dapat digeneralisasi untuk seluruh kabupaten Indonesia.

2. Periode penelitian yang digunakan hanya empat tahun amatan yaitu tahun 2010 sampai tahun 2013. Hal ini disebabkan keterbatasan dalam perolehan data.

5.3 Saran

Adapun keterbatasan yang dihadapi peneliti dalam mengadakan penelitiannya adalah sebagai berikut:

1. Bagi Pemerintah Daerah

Sekiranya penelitian ini dijadikan masukan bagi Pemerintah Daerah dalam penyusunan APBD, agar Pemerintah Daerah lebih serius menanggapi pelaksanaan otonomi daerah karena jika pemerintah menanggapi secara lebih pelaksanaan otonomi daerah maka kemandirian daerah dapat terwujud.

2. Bagi Masyarakat

Masyarakat seharusnya turut mengambil andil dalam rangka pembangunan di daerahnya. Hal ini dapat dilaksanakan dengan melakukan pengawasan terhadap kinerja pemerintah dan memberikan masukan-masukan positif demi mewujudkan masyarakat madani, terciptanya good governance, dan mengembangkan model pembangunan berkeadilan yang kesemuanya bermuara pada terciptanya kesejahteraan masyarakat.

BAB II

TINJAUAN PUSTAKA 2.1. LANDASAN TEORITIS

2.1.1 Alokasi Anggaran Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberi manfaaat lebih dari satu tahun periode akuntansi. Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum. Sedangkan menurut Perdirjen Perbendaharaan Nomor PER-33/PB/2008 yang dimaksud dengan belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap atau aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang bersifat mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

tender yang cukup rumit. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai asset tersebut siap digunakan. Untuk memenuhi tujuan tersebut Kepala Daerah menetapkan batas minimal kapitalisasi (capitalization treshold) sebagai dasar pembebanan belanja modal. Belanja modal meliputi:

a. Belanja Modal Tanah

b. Belanja Modal Peralatan dan Mesin c. Belanja Modal Gedung dan Bangunan d. Belanja Modal Jalan, Irigasi, dan Jaringan e. Belanja Modal Aset tetap lainnya

f. Belanja Aset Lainnya (Aset tetap tak berwujud)

Abdul Halim (2012) mengatakan bahwa belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal terbagi 2, yaitu:

a. Belanja Publik

b. Belanja Aparatur

Belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat tetapi dirasakan secara langsung oleh aparatur. Contohnya; Pembelian kendaraan dinas, pembangunan rumah dinas, dll.

2.1.2 Pertumbuhan Ekonomi

Kebijakan otonomi daerah merupakan suatu pendelegasian kewenangan yang disertai dengan penyerahan dan pengalihan pendanaan, sarana dan prasarana serta sumber daya manusia (SDM) dalam kerangka desentralisasi fiskal. Dalam menghadapi desentralisasi fiskal menunjukkan bahwa potensi fiskal pemerintah daerah antara satu dengan daerah yang lain bisa jadi sangat beragam. Perbedaan ini pada gilirannnya dapat menghasilkan pertumbuhan ekonomi yang beragam pula.

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi masyarakat bertambah dan kemakmuran masyarakat meningkat. Meningkatnya produksi barang dan jasa dari suatu daerah, secara makro dapat dilihat dari peningkatan nilai produk domestik regional bruto (PDRB) setiap tahunnya sedangkan PDRB dapat diukur atas dasar harga konstan di suatu daearah, (Maryanti dan Endrawati 2009).

2.1.3 Pendapatan Asli Daerah (PAD)

Besarnya kewenangan legislatif dalam proses penyusunan anggaran (UU

32/2004) membuka ruang bagi legislatif untuk “memaksakan” kepentingan

pribadinya. Posisi legislatif sebagai pengawas bagi pelaksanaan kebijakan pemerintah daerah, dapat digunakan untuk memprioritaskan preferensinya dalam penganggaran. Untuk merealisasikan kepentingan pribadinya, politisi memiliki preferensi atas alokasi yang mengandung lucrative opportunities dan memiliki dampak politik jangka panjang. Oleh karena itu, legislatif akan merekomendasi eksekutif untuk menaikkan alokasi pada sektor-sektor yang mendukung kepentingannya. Legislatif cenderung mengusulkan pengurangan atas alokasi untuk pendidikan, kesehatan, dan belanja publik lainnya yang tidak bersifat job programs dan targetable.

Erlina dan Rasdianto (2013 : 93) mengelompokkan Pendapatan Asli Daerah (PAD) menurut jenis pendapatan yang terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lanlain pendapatan asli daerah yang sah.

2.1.4 Dana Alokasi Umum (DAU)

leluasa dapat menggunakan dana ini apakah untuk memberi pelayanan yang lebih baik kepada masyarakat atau untuk keperluan lain yang tidak penting, (Darwanto dan Yustikasari 2007).

Dana Alokasi Umum diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan formula berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak daeripada daerah kaya. Selain itu luas wilayh dan jumlah penduduk menjadi hal yang harus diperhatikan juga dalam pengalokasian DAU. Dengan kata lain, tujuan penting dari pengalokasian DAU adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antara Pemda di Indonesia.

2.1.5 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) merupakan dana transfer yang bersifat kondisional. Sesuai dengan sifatnya, DAK dialokasikan untuk mendanai kegiatan khusus sesuai prioritas nasional pada daerah tertentu (UU 33/2004).

a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan DAK nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya. Dana Pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri. Penyampaian laporan dilakukan sekurang-kurangnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir

2.1.6 Inflasi

Kenaikan harga barang dapat bersifat sementara atau berlangsung terus menerus. Ketika kenaikan tersebut berlangsung dalam waktu yang lama dan terjadi hampir pada seluruh barang dan jasa maka gejala ini disebut inflasi. Kenaikan harga pada satu atau dua jenis barang tidak dapat disebut sebagai inflasi.

Secara umum inflasi bisa dibedakan menjadi 2, yaitu: 1. Demand-pull Inflation

terjadi karna kenaikan dalam permintaan total sewaktu perekonomian yang bersangkutan dalam situasi full employment. Inflasi yang ditimbulkan oleh permintaan total yang berlebihan sehingga terjadi perubahan pada tingkat harga dikenal dengan istilah demand pull inflation.

2. Cost-push Inflation

Inflasi ini terjadi akibat meningkatnya biaya produksi (input) sehingga mengakibatkan harga produk-produk (output) yang dihasilkan ikut naik. Inflasi mempunyai dampak terhadap individu maupun bagi kegiatan perekonomian secara luas. Dampak yang ditimbulkan dapat bersifat negatif ataupun positif, tergantung tingkat keparahannya (persentasi). Inflasi memiliki dampak positif dan negatif, yaitu:

a. Dampak Positif

b. Dampak Negatif

Inflasi juga memiliki sisi negatif dimana tingkat inflasi yang terlalu tinggi membawa dampak yang tidak sedikit terhadap perekonomian, terutama tingkat kemakmuran masyarakat. Dampak inflasi tersebut, antara lain:

Dampak inflasi terhadap output (hasil produksi) Mendorong penanaman modal spekulatif

Menyebabkan tingkat bunga meningkat dan akan mengurangi investasi

Menimbulkan ketidakpastian keadaan ekonomi di masa depan Menimbulkan masalah neraca pembayaran

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat dari Tabel 2.1 berikut:

Tabel 2.1

Review Penelitian Terdahulu

propinsi Sumatera

teoritis dan review penelitian terdahulu, kerangka konseptual penelitian ini

Gambar 2.1 Kerangka Konseptual Penelitian

Dalam penelitian ini Alokasi Anggaran Belanja Modal menjadi variabel yang dipengaruhi variabel independen. Alasan peneliti untuk menjadikan Alokasi Anggaran Belanja Modal sebagai variabel dependen adalah karena Belanja Modal adalah biaya yang bersifat rutin dan biaya tersebut dikeluarkan untuk perolehan aset tetap berwujud yang memberikan manfaat 1 tahun anggaran yang dapat menambah kekayaan daerah..

1. Pengaruh Pertumbuhan Ekonomi terhadap Alokasi Anggaran Belanja Modal. Otonomi daerah mendorong pemerintah daerah untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta masyarakat. Tetapi, perbedaan kemampuan daerah yang satu dengan daerah yang lainnya dalam mengelola potensi lokalnya dan ketersediaan sarana prasarana serta sumber daya menyebabkan pertumbuhan ekonomi antara satu daerah dengan daerah lainnya tidak sama.

Pertumbuhan ekonomi adalah proses kenaikan output per kapita (Boediono, 1985). Secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan yang berkelanjutan Produk Domestik Regional Daerah / PDRB (Saragih, 2003; Kuncoro, 2004). Hasil penelitian yang dilakukan Lin & Liu (2000) dalam Darwanto dan Yustikasari (2006) yang menunjukkan desentralisasi memberikan dampak yang sangat berarti bagi pertumbuhan ekonomi suatu daerah. Pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan pelayanan publik (Lin dan Liu, 2000: Mardiasmo, 2002; Wong, 2004) dalam Darwanto dan Yustikasari (2006).

mampu menciptakan penerimaan daerah untuk membiayai pembangunan daerah tersebut

Sumber pendapatan daerah berupa pendapatan asli daerah (PAD) berpengaruh terhadap belanja daerah secara keseluruhan. Meskipun proporsi PAD maksimal hanya sebesar 10% dari total pendapatan daerah, kontribusinya terhadap pengalokasian anggaran cukup besar (Abdullah & Halim, 2004).

3. Pengaruh Dana Alokasi Umum terhadap Alokasi Anggaran Belanja Modal

Konseksuensi pelaksanaan desentralisasi adalah pemberian sumber keuangan Negara kepada pemerintah daerah dengan memperhatikan stabilitas dan keseimbangan fiscal. Tujuan dana perimbangan adalah mengurangi kesenjangan fiscal antara pemerintah pusat dan pemerintah daerah.

Salah satu dana perimbangan adalah Dana Alokasi Umum (DAU) yaitu dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Yang berarti terjadi transfer yang cukup signifikan dari pemerintah pusat ke pemerintah daerah, dan pemerintah daerah dapat menggunakan dana ini untuk melaksanakan fungsi layanan dasar umum.

4. Pengaruh Dana Alokasi Khusus terhadap Alokasi Angaran Belanja Modal

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan urusan daerah. DAK merupakan dana yang berasal dari APBN dan dialokasikan ke daerah kabupaten/kota untuk membiayai kebutuhan tertentu yang sifatnya khusus, tergantung tersedianya dana dalam APBN (Suparmoko, 2002). Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi umum, dan atau kebutuhan yang merupakan komitmen atau prioritas nasional.

5. Pengaruh Inflasi sebagai variabel moderating dalam memoderasi hubungan antara variabel independen dengan Belanja Modal.

2.4 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori dan kerangka konseptual, maka hipotesis penelitian adalah sebagai berikut:

H1 : Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Pengalokasian Anggaran Belanja Modal.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

Belanja modal adalah komponen belanja langsung dalam anggaran pemerintah yang menghasilkan output berupa aset tetap. Dalam pemanfaatan aset tetap yang dihasilkan tersebut, ada yang bersinggungan langsung dengan pelayanan publik atau dipakai oleh masyarakat (seperti jalan, jembatan, trotoar, gedung olah raga, stadion, jogging track, halte, dan rambu lalu lintas) dan ada yang tidak langsung dimanfaatkan

oleh publik (seperti gedung kantor pemerintahan). Dalam perspektif kebijakan publik, sebagian besar belanja modal berhubungan dengan pelayanan publik, sehingga pada setiap anggaran tahunan jumlahnya semestinya relatif besar.

Namun, tidak selalu belanja modal berhubungan langsung dengan pelayanan publik. Beberapa proyek fisik menghasilkan output berupa bangunan yang sepenuhnya dinikmati oleh aparatur (birokrasi) atau satuan kerja yang tidak berhubungan langsung dengan fungsi pelayanan publik. Sebagai contoh adalah belanja modal untuk pembangunan kantor Bappeda (Badan Perencanaan Pembangunan Daerah) atau inspektorat daerah. Oleh karena itu, tidak tepat jika dikatakan bahwa belanja modal adalah belanja publik, atau sebaliknya, belanja publik adalah belanja modal. Pengaktegorian ke dalam belanja publik dan belanja aparatur mengandung bias dari aspek penggunaan makna fungsi belanja (outcome).

masyarakat di daerah bersangkutan. Dalam perspektif penganggaran partisipatif, keterlibatan masyarakat diharapkan dapat memberikan masukan penting dalam memilih aset tetap yang akan diperoleh dari pelaksanaan anggaran belanja modal. Penyediaan fasilitas publik yang sesuai dengan kebutuhan publik merupakan keniscayaan, bukan suatu pilihan.

Pada kenyataannya, praktik penganggaran belanja modal di pemerintah daerah cenderung bersinggungan dengan korupsi atau pencarian rente (rent-seeking) oleh para pembuat keputusan anggaran (budget actors). Setiap tahapan dalam penganggaran memang memiliki ruang untuk korupsi (Isaksen, 2005), namun korupsi dalam pengadaan aset tetap atau barang modal, terutama yang memiliki spesifikasi khusus, termasuk yang paling sering terjadi (Tanzi, 2001).

Hal lain yang perlu diperhatikan dalam penganggaran belanja modal adalah belanja ikutan setelah aset tetap diperoleh, yakni belanja operasional dan pemeliharaannya aset tetap bersangkutan. Untuk itu, perlu dilakukan penghitungan yang cermat agar nantinya tidak membebani anggaran berupa pengurangan atas alokasi anggaran untuk bidang/sektor lain (trade-off). Dalam ilmu ekonomi, trade-off yang besar akan menghasilkan kebijakan yang tidak optimal.

dimilikinya sesuai dengan kebutuhan dan aspirasi masyarakat yang berkembang di daerah, UU tersebut memberikan penegasan bahwa daerah memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja dengan menganut asas kepatutan, kebutuhan dan kemampuan daerah. Pemerintah Daerah bersama-sama dengan Dewan Perwakilan Rakyat sebagai lembaga legislatif terlebih dahulu menentukan Kebijakan Umum APBD (KUA) dan Prioritas & Plafon Anggaran Sementara (PPAS) sebagai pedoman dalam pengalokasian sumber daya dalam APBD.

Pengalokasian sumber daya ke dalam anggaran belanja modal merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis. Anggaran ini sebenarnya dimaksudkan untuk memenuhi kebutuhan publik akan sarana dan prasarana umum yang disediakan oleh pemerintah daerah. Namun, adanya kepentingan politik dari lembaga legislatif yang terlibat dalam penyusunan proses anggaran menyebabkan alokasi belanja modal terdistorsi dan sering tidak efektif dalam memecahkan masalah yang ada di masyarakat.

pelayanan publik. Kedua pendapat ini menyirat pentingnya mengalokasikan belanja untuk berbagai kepentingan publik.

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan ekonomi suatu daerah karena memberikan kebebasan kepada pemerintah daerah untuk membuat rencana keuangannya sendiri dan membuat kebijakan-kebijakan yang dapat berpengaruh pada kemajuan daerahnya. Pertumbuhan ekonomi mendorong pemerintah daerah untuk melakukan pembangunan ekonomi dengan mengelola sumber daya yang ada dan membentuk suatu pola kemitraan dengan masyarakat untuk menciptakan lapangan pekerjaan baru yang akan memepengaruhi perkembangan kegiatan ekonomi dalam daerah tersebut (Kuncoro, 2004). Pembangunan ekonomi ini ditandai dengan meningkatnya produktivitas dan meningkatnya pendapatan per kapita penduduk sehingga terjadi perbaikan kesejahteraan. Kenyataan yang terjadi dalam pemerintah daerah saat ini adalah dengan adanya peningkatan pertumbuhan ekonomi ternyata tidak selalu diikuti dengan peningkatan belanja modal hal ini dapat dilihat dari kecilnya jumlah belanja modal yang dianggarkan dibandingkan dengan total anggaran belanja daerah.

Peningkatan PAD diharapkan meningkatkan investasi belanja modal pemerintah daerah sehingga kualitas pelayanan publik semakin baik tetapi yang terjadi adalah peningkatan pendapatan asli daerah tidak diikuti dengan kenaikan anggaran belanja modal yang signifikan hal ini disebabkan karena pendapatan asli daerah tersebut banyak tersedot untuk membiayai belanja lainnya, dimana persentasi belanja lainnya lebih besar daripada belanja modal itu sendiri. Jadi hal seperti inilah yang menyebabkan kualitas pelayanan publik tidak naik, melainkan bisa semakin menurun. Setiap daerah mempunyai kemampuan yang tidak sama dalam mendanai kegiatannya, maka dari itu menimbulkan ketimpangan fiscal antara satu daerah dengan lainnya. Untuk mengatasi hal ini pemerintah mengalokasikan dana dengan APBN sebagai sumbernya ini untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Dana perimbangan dari pemerintah salah satunya adalan Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Dana Alokasi Umum (DAU) yang pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahaan (UU 32/2004). Makan dengan adanya transfer dana pusat ini diharapkan pemerintah daerah bias mengalokasikan PAD yang didapatnyauntuk membiayai belanja modal didaerahnya.

modal dan Pemerintah Daerah untuk mengalokasikan dana pendamoing sebesar 10% dari nilai DAK yang diterima untuk mendanai kegiatan fisik.

Dalam penelitian ini, peneliti tertarik untuk memilih Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) sebagai variabel independen penelitian karena variabel-variabel tersebut merupakan faktor yang mempengaruhi Pengalokasian Anggaran Belanja Modal. Selain itu, peneliti juga memilih Inflasi sebagai variabel moderating yang akan memperkuat atau memperlemah pengaruh variabel indepen terhadap variabel dependen.

1.2 PERUMUSAN MASALAH

Pentingnya belanja modal untuk meningkatkan pelayanan publik oleh Pemerintah Daerah maka dapat dirumuskan masalah sebagai berikut :

1. Apakah Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh secara parsial dan simultan terhadap Pengalokasian Anggaran Belanja Modal? 2. Apakah Inflasi sebagai variabel moderating mampu memoderasi hubungan

1.3 TUJUAN PENELITIAN DAN MANFAAT PENELITIAN 1.3.1 TUJUAN PENELITIAN

Sesuai dengan perumusan masalahnya, peneliti melakukan penelitian ini bertujuan untuk mengetahui:

1. Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) berpengaruh secara parsial dan simultan terhadap Pengalokasian Anggaran Belanja Modal.

2. Inflasi dalam memoderasi hubungan antara Pertumbuhan Ekonomi Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) terhadap Pengalokasian Anggaran Belanja Modal.

1.3.2 MANFAAT PENELITIAN

Hasil penelitian diharapkan memiliki manfaat sebagai berikut : 1. Bagi Pemerintah

Bagi pemerintah daerah, penelitian ini diharapkan dapat memberikan informasi pentingnya mengoptimalkan potensi lokal yang dimiliki daerah untuk peningkatan kualitas pelayanan publik demi kemajuan daerah.

2. Bagi Peneliti

Dana alokasi khusus dan Inflasi sebagai variabel yang memoderasi terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Kabupaten/Kota Provinsi Sumatera Utara pada tahun 2010-2013. 3. Bagi Peneliti lainnya

ABSTRACT

THE EFFECT OF THE ECONOMIC GROWTH, THE EFFECT OF

REGIONAL INCOME, GENERAL ALLOCATION FUND AND SPECIAL

ALLOCATION FUND FOR CAPITAL ECPENDITURE BUDGET ALLOCATION WITH INFLATION AS THE MODERATING VARIABLE TO THE CAPITAL EXPENDITURE BUDGET ALLOCATION IN DISTRICT/CITY IN NORTH SUMATERA.

The purpose of this study to examine The Economic Growth, The effect of regional income, General Allocation Fund and Special Allocation Fund for Capital ecpenditure budget allocation with inflation as the moderating variable to The Capital Expenditure Budget Allocation .

The design research in this minithesis is using causal associative design, with 12 cities as the sample each year of the 33 cities in North Sumatera. This research was conducted from the period 2010-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry of the Republic Indonesia (http://djpk.kemenkeu.go.id). The analysus method used in this research is quantitative method using multiple linear regression and classic assumption test before t – test and f – test on 5% level of significant (α=0,05).

The result of this research show that inflation has a negative impact to Capital expenditure Budget Allocation, as Simultan,The Economic Growth,The effect of Regional Income, The General Allocation Fund and, The Special Allocation Fund have a significant impact to Capital Expenditure Budget Allocation. In partial show that only the effect of The effect of Regional Income and Special Allocation Fund have a significant impact to Capital Expenditure Budget Allocation but The Economic Growth and The General Allocation Fund count with The Product Domestic Regional Bruto isn’t effect significantly with 5% significancy to The Capital Expenditure Budget Allocation in North Sumatera.

PROPOSAL

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK)

TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL DENGAN INFLASI SEBAGAI VARIABEL MODERATING

PADA PEMERINTAH DAERAH KAB/KOTA DIPROVINSI SUMATERA UTARA

OLEH

GRACETIAN M HUTASOIT 110503264

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah,

Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanaja Modal dengan Inflasi sebagai Variabel Moderating pada Pemerintah Kab/Kota di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dipublikasikan dan diteliti oleh mahasiswa ataupun peneliti lain dalam konteks penelititan Skripsi Program Strata I Departemen Akuntansi Fakultas ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 08 Februari 2016

ABSTRAK

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM, DANA ALOKASI KHUSUS DENGAN INFLASI

SEBAGAI VARIABEL MODERATING TERHADAP PENGALOKASIAN ANGGARAN BELANJA MODAL PADA KAB/KOTA DI SUMATERA UTARA.

Penelitian ini bertujuan untuk mengetahui adanya Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal dengan Inflasi sebagai Variabel Moderating pada Pemerintah Kab/Kota di Sumatera Utara tahun 2010-2013.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 12 kab/kota setiap tahunnya dari 33 kab/kota yang ada di Sumatera Utara. Penelitian ini dilakukan dari periode 2010 s/d 2013. Jenis data yang digunakan adalah data sekunder, diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan melakukan pengujian regresi linier berganda dan

melakukan uji asumsi klasik sebelum uji t dan uji f pada level signifikansi 5% (α =0,05).

Hasil penelitian menunjukkan bahwa Inflasi tidak berpengaruh terhadap Pengalokasian Anggaran Belanja Modal, secara simultan Pertumbuhan Ekonomi/PDRB , Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus berpengaruh signifikan terhadap Pengalokasian Anggaran Belanja Modal tetapi secara parsial hanya Pendapatan Asli Daerah dan Dana Alokasi Khusus yang berpengaruh signifikan terhadap Pengalokasian Anggaran Belanja Modal sedangkan variabel Pertumbuhan Ekonomi dan Dana Alokasi Umum yg diproksikan dengan PDRB tidak berpengaruh signifikan dengan tingkat signifikansi 5% terhadap Pengalokasian Anggaran Belanja Modal didaerah Kab/Kota di Sumatera Utara.

ABSTRACT

THE EFFECT OF THE ECONOMIC GROWTH, THE EFFECT OF

REGIONAL INCOME, GENERAL ALLOCATION FUND AND SPECIAL

ALLOCATION FUND FOR CAPITAL ECPENDITURE BUDGET ALLOCATION WITH INFLATION AS THE MODERATING VARIABLE TO THE CAPITAL EXPENDITURE BUDGET ALLOCATION IN DISTRICT/CITY IN NORTH SUMATERA.

The purpose of this study to examine The Economic Growth, The effect of regional income, General Allocation Fund and Special Allocation Fund for Capital ecpenditure budget allocation with inflation as the moderating variable to The Capital Expenditure Budget Allocation .

The design research in this minithesis is using causal associative design, with 12 cities as the sample each year of the 33 cities in North Sumatera. This research was conducted from the period 2010-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry of the Republic Indonesia (http://djpk.kemenkeu.go.id). The analysus method used in this research is quantitative method using multiple linear regression and classic assumption test before t – test and f – test on 5% level of significant (α=0,05).

The result of this research show that inflation has a negative impact to Capital expenditure Budget Allocation, as Simultan,The Economic Growth,The effect of Regional Income, The General Allocation Fund and, The Special Allocation Fund have a significant impact to Capital Expenditure Budget Allocation. In partial show that only the effect of The effect of Regional Income and Special Allocation Fund have a significant impact to Capital Expenditure Budget Allocation but The Economic Growth and The General Allocation Fund count with The Product Domestic Regional Bruto isn’t effect significantly with 5% significancy to The Capital Expenditure Budget Allocation in North Sumatera.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang atas limpahan rahmat dan karunia-Nya kepada penulis sehingga skripsi yang berjudul

“Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan

Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanaja Modal dengan Inflasi

sebagai Variabel Moderating pada Pemerintah Kab/Kota di Sumatera Utara”. Skripsi ini disususn sebagai salah satu syarat untuk memperoleh gelar Sarjana S-1 pada Departemen Akuntansi Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara

Skiripsi ini penulis persembahkan untuk keluarga dari penulis yang senantiasa memberikan doa, semangat dan dukungan baik secara moril maupun materil kepada penulis dalam menyelesaikan skripsi ini. Terima kasih penulis khusus penulis ucapkan teruntuk Ayahanda Maruntung Hutasoit dan Ibunda Yun Erlita Purba yang telah memberikan kasih sayang kepada penulis sampai saat ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak yang membantu baik secara langsung maupun tidak langsung selama penulisan skripsi ini berjalan. Oleh karena itu, pada penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Unversitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., M.A.F.I.S., Ak. dan Bapak Drs.

Hotmal Ja’far, M.M., Ak., CA selaku Ketua dan Sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. Dan Ibu Dra. Mutia Ismail, S.E., M.M., Ak,. Selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Bapak Drs. Idhar Yahya, M.B.A., Ak., selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga serta arahan kepada penulis dalam proses penyususnan dan penyelesaian skripsi ini dan juga Bapak Drs. Rustam, M.Si, Ak., selaku Dosen Penguji serta Bapak Drs. Firman Syarief, M.Si., Ak., selaku Dosen Pembanding yang telah memberikan saran serta penilaian terhadap perbaikan dan penulisan skripsi ini.

5. Teman-teman seperjuangan stambuk 2011 S-1 Akuntansi terutama Adrian, Dhanie, Amang, Putra, Reno, Begal, Beto, Bima, Biber, Erwin, Hapis, Fani, Lepit, Imam, Kenpel, Paknop, Kibo, dan Richard yang bersedia meluangkan waktu dan memberikan semangat dalam menyelesaian skripsi ini.

Penulis menydari masih banyak kekurangan dalam penyajian skripsi ini, sehingga kritik dan saran sangat diharapkan. Akhir kata, penulis ucapkan terima kasih dan semoga skripsi ini memberikan manfaat bag pembacanya.

Medan, 8 Februari 2016 Penulis,

DAFTAR ISI

2.1.1. Alokasi Anggaran Belanja Modal... 9

2.1.2. Pertumbuhan Ekonomi ... 11

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 23

3.2. Populasi dan Sampel Penelitian ... 23

3.3. Jenis dan Sumber Data ... 25

3.4. Metode Pengumpulan Data ... 26

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian .... 26

3.5.3. Variabel Moderating (Z) ... 30

3.6. Metode Analisis Data ... 31

3.6.1. Uji Asumsi Klasik ... 32

3.7. Pengujian Hipotesis Penelitian ... 34

3.1. Pengujian Hipotesis Pertama ... 35

3.2. Pengujian Hipotesis Kedua ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Statistik Deskriptif ... 38

4.2. Uji Asumsi Klasik ... 39

4.2.1. Uji Normalitas ... 40

4.2.2. Uji Heteroskedastisitas ... 42

4.2.3 Uji Multikoliniearitas………... ... 43

4.2.4 Uji Autokorelasi………... 44

4.3. Analisis Regresi Linear Berganda ... 45

4.4. Uji Hipotesis (Uji F) ... 49

4.4.1 Uji Signifikansi Parsial (Uji T)………. ... 50

4.4.2 Pengujian Regresi dengan Variabel Moderating.. ... 52

4.5. Implikasi Hasil Penelitian….. ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian ... 55

5.3 Saran ... 56

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 16

3.1 Daftar Nama Sampel Penelitian... 24

3.2 Definisi Operasional Variabel Penelitian ... 26

4.1 Statistik Desriptif ... 38

4.2 One Sample Kolmogorov Smirnov ... 40

4.3 Hasil Uji Multikolinearitas ... 43

4.4 Uji Durbin-Watson ... 44

4.5 Analisis Linear Berganda ... 46

4.6 UJi Koefisien Determinasi ... 48

4.7 Hasil Uji F ... 49

4.8 Hasil Uji T ... 50