commit to user

i ANALISIS PENGARUH KUALITAS GOVERNANCE TERHADAP KINERJA PERUSAHAAN KEUANGAN DI INDONESIA YANG TERDAFTAR DI BURSA

EFEK INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas Dan Memenuhi Persyaratan Guna Memperoleh Gelar S-1 Pada Jurusan

Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

DISUSUN OLEH :

LAILAM SARE TISARA ANDUANITA F 0207081

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv

PERSEMBAHAN

Karya ini penulis persembahkan untuk :

Ayah, Ibu Kakak dan Adikku tercinta

Pengingatku ketika aku malas,

Semua Pembimbingku selama ini, baik formal maupun informal

Sahabat-sahabat terbaikku yang memberikan warna dalam hidupku

commit to user

v

“sesungguhnya sesudah kesulitan ada kemudahan”

(Q.S. Al. Insyirah :6)

“Allah akan meninggikan orang-orang beriman diantaramu dan orang-orang ilmu beberapa derajat. :

(Q.S. Al. Mujadillah :11)

“niat, usaha dan doa”

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum wr. wb.

Segenap puji syukur penulis panjatkan ke hadirat Allah SWT, atas segala rahmat, hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “ Analisis Pengaruh Kualitas Governance Terhadap Kinerja Perusahaan Keuangan di Indonesia yang Terdaftar di Bursa Efek Indonesia” , yang merupakan sebagian persyaratan untuk mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat lepas dari bantuan banyak pihak. Dengan selesainya skripsi ini penulis ucapkan terima kasih dan penghargaan kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak, selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Dra. Endang Suhari, M. Si, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret sekaligus pembimbing skripsi yang meluangkan waktu waktu di sela-sela kesibukannya untuk memberikan kritik, saran, nasehat dan bimbingan sejak awal hingga akhir penulisan skripsi.

3. Dra Mahastuti Agoeng, MSi dan Drs. Sunarjanto, MM selaku ketua dan anggota tim penguji skripsi.

4. Drs. Lilik Dwi Sunardyanto, SU dan Dra. Soemarjati Tj, MM, selaku pembimbing akademik yang telah memberikan arahan dan bantuan selama berada di Fakultas Ekonomi Universitas Sebelas Maret.

commit to user

vii 6. Bapak dan Ibu Staff Pengajar Fakultas Ekonomi, yang telah memberikan bimbingan selama penulis menempuh studi dan seluruh Staff Fakultas Ekonomi, yang telah memberikan pelayanan dalam masa perkuliahan.

7. Seluruh staff dan maganger CDC Fakultas Ekonomi Universitas Sebelas Maret yang telah memberikan motivasi untuk menyelesaikan penulisan skripsi ini.

8. Teman-teman Manajemen angkatan 2007, yang telah memberikan semangat, bantuan dan doa.

Penulisan skripsi ini jauh dari sempurna, oleh karena itu penulis mengharapkan saran dan kritik demi perbaikan ke depan. Semoga skripsi ini dapat memberikan manfaat kepada penulis dan semua yang membacanya.

Surakarta, 18 Maret 2011 Penulis,

Lailam Sare Tisara Anduanita

commit to user

viii Halaman

Halaman Judul ... i

Halaman Persetujuan Pembimbing ... ii

Halaman Pengesahan ... iii

Halaman Motto . ... v

Kata Pengantar ...vi

Daftar Isi ... viii

Daftar Tabel ... xi

Daftar Gambar ... xii

Abstrak ... xiii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ...7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II. LANDASAN TEORI A. TINJAUAN PUSTAKA 1. Pengertian Corporate Governance... 10

2. Prinsip-Prinsip Corporate Governance... 12

3. Manfaat Corporate Governance ... 15

4. The Indonesian Institute for Corporate Governance ... 16

commit to user

ix

6. Kepemilikan Insider... 22

7. Struktur Modal ... 24

8. Perusahaan Keuangan ... 27

9. Perbankkan di Indonesia ... 29

10. Kinerja Perusahaan ... 31

B. PENELITIAN TERDAHULU ... 32

C. KERANGKA PEMIKIRAN ... 38

D. PENGEMBANGAN HIPOTESIS ... 39

BAB III. METODOLOGI PENELITIAN A. POPULASI DAN SAMPEL PENELITIAN... 43

1. Populasi Penelitian ... ... 43

2. Sampel Penelitian ... 43

B. JENIS, SUMBER DAN PENGUMPULAN DATA... 44

C. DEFINISI OPERASIONAL 1. Variabel Dependen .. ... 45

2. Variabel Independen ... 47

3. Variabel Kontrol ... 49

D. METODE ANALISIS DATA ... 51

1. Analisis Statistik Desktiptif .. ... 51

2. Uji Normalitas ... 52

3. Uji Asumsi Klasik .. ... 53

4. Analisis Regresi ... 56

commit to user

x BAB IV. ANALISIS DATA DAN PEMBAHASAN

A. DESKRIPTIF DATA . ... 59

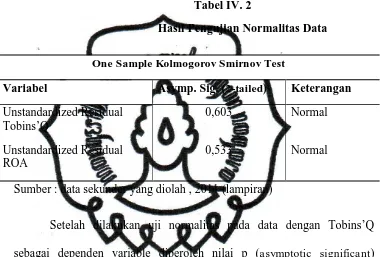

B. UJI NORMALITAS DATA . ... ... 61

C. UJI ASUMSI KLASIK ... 63

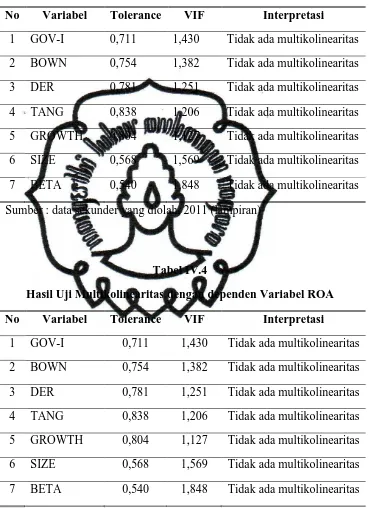

1. Uji Multikolinearitas ... 63

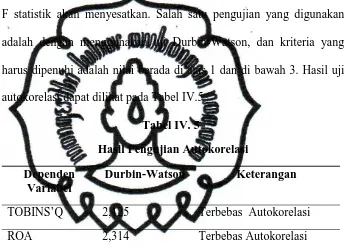

2. Uji Autokorelasi ... 65

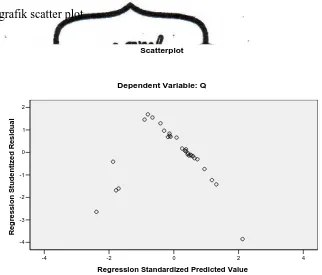

3. Uji Heterokedatisitas ... 66

D. PENGUJIAN HIPOTESIS... ... 67

1. Pengujian Pengaruh Variabel Independen Secara simultan (Uji F) ... 68

2. Pengujian Koefisien Regresi Secara Parsial (Uji t) ... 70

3. Pengujian Ketepatan Perkiraan (Goodness of Fit Test) dengan Uji R2 ... 78

BAB V. PENUTUP A. KESIMPULAN ... 81

B. KETERBATASAN ... 82

C. SARAN ... 83 DAFTAR PUSTAKA

LAMPIRAN

commit to user

xi

TABEL Halaman

Tabel II.1 Tahapan dan Bobot Penilaian

Riset dan Pemeringkatan CGPI ... 18

Tabel II.2 Kategori Pemeringkatan CGPI ... 20

Tabel IV.1 Hasil Pengujian Statistik Deskriptif... 60

Tabel IV.2 Hasil Pengujian Normalitas Data ... 62

Tabel IV.3 Hasil Pengujian Multikolinearitas dengan dependen variabel TobinsS’Q ... 64

Tabel IV.4 Hasil Pengujian Multikolinearitas dengan dependen variabel ROA ……... 64

Tabel IV.5 Hasil Pengujian Autokorelasi ... 65

Tabel IV.6 Hasil Pengujian Variabel Independen secara bersama-sama (Uji F) ... 68

Tabel IV.7 Uji-t dengan dependen variabel Tobins’Q ... 71

Tabel IV.8 Uji-t dengan dependen variabel Tobins’Q ... 72

Tabel IV.9 Hasil Pengujian Hipotesis ... 74

Tabel IV. 10 Uji R variabel independen dengan Tobins’Q sebagai dependen variabel ... 79

Tabel IV.11 Uji R variabel independen dengan ROA sebagai dependen variabel ... 79

commit to user

xii Halaman Gambar II.1 Kerangka Pemikiran ... 38 Gambar IV.1 Hasil Pengujian Heterokedastisitas

Dengan Tobins’Q sebagai dependen variabel ... 66 Gambar IV.2 Hasil Pengujian Heterokedastisitas

commit to user

i

ANALISIS PENGARUH KUALITAS GOVERNANCE TERHADAP

KINERJA PERUSAHAAN KEUANGAN DI INDONESIA YANG TERDAFTAR DI BURSA EFEK INDONESIA

LAILAM SARE TISARA ANDUANITA NIM. F0207081

Penelitian ini bertujuan untuk menguji pengaruh kualitas governance terhadap kinerja perusahaan keuangan di Indonesia. Dalam penelitian ini diuji juga tentang pengaruh kepemilikan insider dan struktur modal terhadap kinerja perusahaan keuangan yang memiliki kualitas governance.

Jenis penelitian ini adalah penelitian kuantitatif dengan menggunakan data sekunder pada periode pengamatan tahun 2001 – 2008. Populasi yang digunakan dalam penelitian ini mencakup seluruh perusahaan keuangan yang terdaftar dan memenuhi syarat dalam Corporate Governance Perception Index dan terdaftar di Bursa Efek Indonesia. Dengan metode purposive sampling,dipilih sampel perusahaan keuangan yang terdaftar di Bursa Efek Indonesia yang masuk ke dalam kelompok sepuluh besar perusahaan terbaik dalam pemeringkatan penerapan corporate governance berupa skor pemeringkatan CGPI (Corporate Governance Perception Index) dan diperoleh 30 sampel perusahaan.

Proksi dari variabel Kualitas governance yang digunakan dalam penelitian

ini adalah skor pemeringkatan CGPI(GOV-I), kepemilikan insider (BOWN), dan

struktur modal (DER) dengan menggunakan variabel control asset berwujud (TANG), rata-rata tingkat pertumbuhan perusahaan (GROWTH), ukuran perusahaan dan risiko pasar perusahaan (BETA). Variabel-variabel tersebut dikorelasikan dengan variabel kinerja pasar perusahaan yang diproksikan TOBINS’Q serta kinerja operasional perusahaan yang diproksikan ROA dengan menggunakan metode analisis regresi linear yang diuji melalui program SPSS 13.00.

Hasil dari penelitian ini menemukan bahwa :(1) variabel kualitas governance yang diwakili proksi GOV-I tidak memiliki pengaruh signifikan terhadap kinerja pasar perusahaan keuangan, (2) variabel kualitas governance yang diwakili proksi GOV-I memiliki pengaruh negative signifikan terhadap kinerja operasional perusahaan keuangan, (3) variabel kepemilikan insider tidak memiliki pengaruh signifikan, terhadap kinerja pasar perusahaan keuangan (4) variabel kepemilikan insider tidak memiliki pengaruh signifikan, terhadap kinerja operasional perusahaan keuangan (5) variabel struktur modal memiliki pengaruh positif signifikan terhadap kinerja pasar perusahaan keuangan (6) variabel struktur modal memiliki pengaruh negatif signifikan terhadap kinerja operasional perusahaan keuangan.

commit to user

ii

ANALYSIS THE EFFECT OF GOVERNANCE QUALITY TO THE CORPORATE PERFORMANCE AT FINANCIAL COMPANY LISTED IN

INDONESIA STOCK EXCHANGE companies that have the quality of governance.

commit to user

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pada tahun 1990-an mulai terjadi perubahan besar – besaran dalam

bidang sosial politik dan ekonomi baik di Eropa maupun di Asia. Perubahan

era globalisasi terhadap ekonomi global yang terjadi di berbagai Negara

berdampak pula pada negara Indonesia. Untuk itu pemahaman terhadap visi

dan misi perusahaan juga terhadap tata kelola yang baik dari pemerintah,

perusahaan pemerintah maupun swasta mutlak dibutuhkan demi kelangsungan

usaha.Tentunya kegiatan terencana dan terprogram ini dapat tercapai dengan

keberadaan sistem tatakelola perusahaan yang baik. Sistem tata kelola

organisasi perusahaan yang baik ini menuntut dibangunnya dan dijalankannya

konsep dasar Good corporate governance (GCG) dalam proses manajerial perusahaan.

Isu mengenai corporate governance mulai mengemuka, khususnya di

Indonesia pada tahun 1998 ketika Indonesia mengalami krisis yang

berkepanjangan. Banyak pihak yang mengatakan lamanya proses perbaikan di

Indonesia disebabkan oleh sangat lemahnya corporate governance yang

diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah

maupun investor mulai memberikan perhatian yang cukup signifikan dalam

commit to user

2 merupakan salah satu upaya yang cukup signifikan untuk melepaskan diri dari

krisis ekonomi yang melanda Indonesia. Peran dan tuntutan investor dan

kreditor asing mengenai penerapan prinsip good corporate governance

merupakan salah satu faktor dalam pengambilan keputusan berinvestasi pada

suatu perusahaan. Penerapan prinsip good corporate governance dalam dunia

usaha di Indonesia merupakan tuntutan zaman agar perusahaan-perusahaan

yang ada jangan sampai terlindas oleh persaingan global yang semakin keras.

Prinsip-prinsip dasar dari good corporate governance pada dasarnya memiliki

tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.

corporate governance lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan,

perlakuan terhadap para pemegang saham, dan stakeholders. Sehingga dapat dijadikan sebagai dasar analisis dalam mengkaji corporate governance di

suatu negara dengan memenuhi transparansi dan akuntabilitas dalam

pengambilan keputusan yang sistematis yang dapat digunakan sebagai dasar

pengukuran yang lebih akurat mengenai kinerja perusahaan dan bagaimana

korelasi antar kebijakan tentang buruh dan kinerja perusahaan. Meskipun

kinerja ekonomi pemerintah yang lalu diwarnai oleh beberapa pelanggaran

prinsip tata kelola pemerintahan yang baik (good corporate governance), baik di pasar modal, perbankan, maupun di sektor riil akibat krisis yang melanda

Indonesia lalu sebaiknya prinsip-prinsip corporate governance tetap dapat dijalankan secara amanah, akuntabel, transparan dan fair untuk mencapai

commit to user

3 terlayaninya semua kepentingan pihak yang berkepentingan dengan jalannya

perusahaan (stakeholders). Jika corporate governance merupakan faktor yang signifikan pada kondisi krisis, maka corporate governance tidak hanya

mampu menjelaskan perbedaan kinerja antarnegara selama periode krisis,

akan tetapi juga perbedaan kinerja antarperusahaan dalam suatu negara

tertentu (Klapper dan Love, 2004).

Penelitian tentang variasi penerapan corporate governance di tingkat perusahaan masih sangat sedikit dilakukan. Riset The Indonesian Institute for

Corporate Governance (IICG), 2002, menemukan bahwa alasan utama

perusahaan menerapkan good corporate governance adalah kepatuhan

terhadap peraturan. Perusahaan meyakini bahwa implementasi Good

corporate governance merupakan bentuk lain penegakan etika bisnis dan etika kerja yang sudah lama menjadi komitmen perusahaan, dan

implementasi good corporate governance berhubungan dengan peningkatan

citra perusahaan. Perusahaan yang mempraktikkan good corporate

governance, akan mengalami perbaikan citra, dan peningkatan nilai perusahaan. Maka dalam penelitian ini akan dianalisis, apakah praktik

corporate governance dapat mempengaruhi kinerja perusahaan keuangan di Indonesia.

Badan Pengelola Pasar Modal di banyak negara menyatakan penerapan

corporate governance di perusahaan-perusahaan publik secara sehat telah berhasil mencegah praktek pengungkapan laporan keuangan perusahaan

commit to user

4 tidak transparan (Sutoyo dan Aldridge, 2005). Sistem corporate governance yang baik tidak hanya memberikan perlindungan yang efektif kepada para

pemegang saham, tetapi juga kepada pihak stakeholders. Dengan adanya

sistem tersebut, perusahaan bisa memberikan keyakinan kepada pihak-pihak

tersebut atas perolehan kembali investasinya dengan wajar dan bernilai

tinggi. Secara ilmiah, perusahaan dalam menjalankan aktivitas bisnisnya akan

dipengaruhi oleh suatu kerangka tata kelola (corporate governance

framework). Perusahaan membutuhkan penerapan prinsip-prinsip tata kelola perusahaan yang baik, terutama terkait dengan manajemen internal

perusahaan yang bersangkutan. Penerapan prinsip-prinsip Good corporate

governance dapat meningkatkan kinerja perusahaan yang pada gilirannya meningkatkan nilai perusahaan. Penerapan Good corporate governance juga membuat pengelolaan perusahaan menjadi lebih fokus dan lebih jelas dalam

pembagian tugas, tanggung jawab, dan pengawasannya. Ada lima komponen

utama yang diperlukan dalam konsep Good corporate governance yaitu

fairness, transparency, accountability, responsibility dan independence. Kelima komponen tersebut penting karena terbukti dapat meningkatkan

kualitas laporan keuangan dan performa perusahaan secara keseluruhan.

Good corporate governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah

(value added) untuk semua stakeholder (Khairandy, 2007). Penelitian yang dilakukan oleh Darmawati, 2005 menemukan adanya hubungan positif antara

commit to user

5

Penerapan Good corporate governance sangat dibutuhkan untuk

seluruh perusahaan, termasuk perusahaan, keuangan. Perusahaan keuangan

merupakan lembaga kepercayaan masyarakat yang operasionalnya

menghimpun dana dari masyarakat dan menyalurkannya kepada usaha yang

membutuhkan. Perusahaan keuangan adalah perusahaan yang sarat regulasi

yang cukup ketat dan diatur oleh pemerintah Indonesia. Untuk itu, perusahaan

keuangan harus beroperasi secara sehat dalam rangka menjaga kepercayaan

masyarakat. Agar perusahaan keuangan dapat beroperasi secara sehat,

perusahaan keuangan harus melaksanakan prinsip-prinsip Good corporate

governance dengan baik sesuai dengan pedoman yang telah ditetapkan. Perusahaan keuangan memiliki sifat usaha spesifik (nature of the firm) yang membedakannya dari institusi non-keuangan (Macey dan O’Hara, 2003

dalam Supriyatno 2006). Sifat usaha spesifik tersebut mendorong topik

penelitian dalam perusahaan keuangan dewasa ini mengarah pada masalah

corporate governance, terlebih lagi setelah beberapa negara Asia terkena krisis finansial. (Arun dan Turner, 2003 dalam Supriyatno 2006). Banyak ahli

yang berpendapat bahwa kelemahan didalam penerapan corporate governance

merupakan salah satu sumber kerawanan ekonomi yang menyebabkan

memburuknya perekonomian negara-negara tersebut pada tahun 1997 dan

1998. (Husnan, 2001).

Sebagaimana dikemukakan oleh Caprio dan Levine (2002), terdapat

dua hal yang saling terkait menyangkut lembaga intermediasi keuangan

commit to user

6 Pertama, bank merupakan sektor usaha yang tidak-transparan, sehingga memungkinkan terjadinya masalah keagenan. Kedua, bank merupakan sektor

usaha yang memiliki tingkat regulasi tinggi yang dalam hal tertentu justru

menghambat mekanisme corporate governance.

Dengan bisa terukurnya praktik corporate governance di tingkat

perusahaan, banyak penelitian yang berhasil menemukan adanya hubungan

positif antara corporate governance dengan nilai/kinerja perusahaan (antara lain, Black dkk., 2003; Klapper dan Love, 2004; dan Darmawati dkk., 2005).

Penelitian-penelitian tersebut secara tidak langsung juga menunjukkan

kegunaan (usefulness). dari pemeringkatan praktik corporate governance di

tingkat perusahaan yang sudah dilakukan di beberapa negara (termasuk

Indonesia).

Berghe dan Ridder (1999) dalam penelitiannya, menghubungkan

kinerja perusahaan dengan good corporate governancetidak mudah dilakukan.

Beberapa penelitian menunjukkan tidak ada hubungan corporate governance

dengan kinerja perusahaan, misalnya penelitian Daily dkk. (1998) dan hasil

survey CBI, Deloitte dan Touche (1996) sebagaimana yang dikutip oleh

Darmawati dkk (2005). Demikian juga dengan Young (2003) yang

menganalisis beberapa penelitian yang menghubungkan corporate governance

dengan kinerja perusahaan. Di lain pihak, berdasarkan beberapa hasil

penelitian, Berghe dan Ridder menyatakan bahwa perusahaan yang

commit to user

7 yang menemukan hubungan positif antara indeks corporate governance dengan kinerja perusahaan jangka panjang.

Walaupun penelitian-penelitian tentang hubungan corporate governance

dengan kinerja perusahaan menunjukkan hasil yang berbeda, namun

semuanya menyatakan bahwa corporate governance mempunyai pengaruh

tidak langsung terhadap kinerja perusahaan.

Berdasarkan uraian latar belakang masalah di atas, peneliti mencoba

menguraikan permasalahan tersebut ke dalam penelitian skripsi dengan judul

“Analisis Pengaruh Kualitas Governance Terhadap Kinerja Perusahaan

Keuangan di Indonesia yang Terdaftar di Bursa Efek Indonesia”.

B. RUMUSAN MASALAH

Berdasarkan penelitian- peneltian terdahulu tentang penerapan Corporate

Governance di perusahaan, sehingga rumusan masalah yang diangkat peneliti adalah :

1. Apakah kualitas governance mempengaruhi kinerja pasar perusahaan

keuangan di Indonesia?

2. Apakah kualitas governance mempengaruhi kinerja operasional

perusahaan keuangan di Indonesia?

3. Apakah kepemilikan insider mempengaruhi kinerja pasar perusahaan

commit to user

8

4. Apakah kepemilikan insider mempengaruhi kinerja operasional

perusahaan keuangan di Indonesia?

5. Apakah struktur modal mempengaruhi kinerja pasar perusahaan

keuangan di Indonesia?

6. Apakah struktur modal mempengaruhi kinerja operasional perusahaan

keuangan di Indonesia?

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas

governance terhadap kinerja perusahaan keuangan di Indonesia yang telah disesuaikan dengan kondisi lingkungan bisnis di Indonesia menggunakan

ukuran yang dikembangkan oleh IICG. Tujuan penelitian ini adalah untuk

mengetahui bukti empiris mengenai :

1. Pengaruh kualitas governance terhadap kinerja perusahaan keuangan di Indonesia.

2. Pengaruh Kepemilikan insider terhadap kinerja perusahaan keuangan di Indonesia

3. Pengaruh struktur modal terhadap kinerja perusahaan keuangan di

commit to user

9

D. MANFAAT PENELITIAN

Hasil pada penelitian ini diharapkan dapat memberikan manfaat kepada

beberapa pihak antara lain :

1. Manfaat bagi Investor

Hasil penelitian ini diharakan dapat memberikan masukan kepada

investor khususnya kualitas governance yang dilihat dari skor peringkat

good corporate governance yang dirilis IICG terhadap kinerja perusahaan keuangan.

2. Manfaat bagi perusahaan

Hasil penelitian diharapkan dapat memberikan manfaat kepada

perusahaan, khususnya pengaruh kualitas governance terhadap

peningkatan kinerja perusahaan terutama perusahaan keuangan. Dengan

adanya corporate governance yang diterapkan, penelitian ini diharapkan

dapat memberi tambahan keyakinan akan kegunaan hasil pemeringkatan

tersebut untuk dijadikan masukan dalam pengambilan keputusan.

3. Manfaat bagi dunia akademik

Penelitian ini diharapkan dapat menambah bukti empiris dari penelitian –

penelitian sebelumnya mengenai praktik corporate governance berkaitan

commit to user

10

BAB II

LANDASAN TEORI

A. TINJAUAN PUSTAKA

1. Pengertian Corporate Governance

Good corporate governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem

ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim

usaha di suatu negara. Penerapan good corporate governance mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh

karena itu diterapkannya good corporate governance oleh

perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan

dan stabilitas ekonomi yang berkesinambungan. Penerapan good

corporate governance juga diharapkan dapat menunjang upaya pemerintah

dalam menegakkan good corporate governance pada umumnya di

Indonesia. Saat ini Pemerintah sedang berupaya untuk menerapkan good

corporate governance dalam birokrasinya dalam rangka menciptakan

Pemerintah yang bersih dan berwibawa. Corporate governance

didefinisikan oleh Monks dan Minow dalam Darmawati (2005) adalah

commit to user

11 corporate governance didefinisikan oleh IICG (Indonesian Institute of

Corporate Governance) sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholders yang lain. Corporate governance juga

mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan

pengawasan atas kinerja.

Menurut Forum for Corporate governance (FCGI), corporate

governance didefinisikan sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah,

karyawan serta para pemegang kepentingan intern dan ekstern lainnya

sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain

sistem yang mengarahkan dan mengendalikan perusahaan.

Pengertian tentang corporate governance dapat dimasukkan dalam dua kategori. Kategori pertama, lebih condong pada serangkaian pola

perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur

pembiayaan, perlakuan terhadap para pemegang saham, dan stakeholders. Kategori kedua lebih melihat pada kerangka secara normatif, yaitu segala

ketentuan hukum baik yang berasal dari sistem hukum, sistem peradilan,

pasar keuangan, dan sebagainya yang mempengaruhi perilaku perusahaan.

corporate governance merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendorong kinerja perusahaan bekerja

commit to user

12 berkesinambungan bagi para pemegang saham maupun masyarakat sekitar

secara keseluruhan.

2. Prinsip-prinsip Corporate Governance

Prinsip-prinsip dasar dari good corporate governance (GCG), yang pada

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja

suatu perusahaan. Secara umum, penerapan prinsip good corporate

governance secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut :

a. Memudahkan akses terhadap investasi domestik maupun asing

b. Mendapatkan cost of capital yang lebih murah

c. Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan

d. Meningkatkan keyakinan dan kepercayaan dari stakeholders

terhadap perusahaan

e. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, pemenuhan kepentingan seluruh

stakeholders secara seimbang berdasarkan peran dan fungsinya masing-masing dalam suatu perusahaan, merupakan tujuan utama yang hendak

commit to user

13 Sedangkan, Prinsip-prinsip utama dari good corporate governance yang menjadi indikator, sebagaimana ditawarkan oleh Organization for

Economic Cooperation andDevelopment (OECD) adalah :

a. F airness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang

adil bagi seluruh pemegang saham. Keadilan yang diartikan sebagai

perlakuan yang sama terhadap para pemegang saham, terutama kepada

pemegang saham minoritas dan pemegang saham asing dari

kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan

pemegang saham dan pemangku kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan.

b. Disclosure/Transparency (Keterbukaan/Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat

pada waktunya serta transparansi atas hal penting bagi kinerja

perusahaan, kepemilikan, serta pemegang kepentingan. Untuk menjaga

obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan

informasi yang material dan relevan dengan cara yang mudah diakses

dan dipahami oleh pemangku kepentingan.

c. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan system

pengawasan yang efektif berdasarkan pembagian kekuasaan

commit to user

14 monitoring, evaluasi, dan pengendalian terhadap manajemen untuk

meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan

pemegang saham dan pihak-pihak berkepentingan lainnya.

d. Responsibility (Responsibilitas)

Responsibility (responsibilitas) adalah adanya tanggung jawab

pengurus dalam manajemen, pengawasan manajemen serta

pertanggungjawaban kepada perusahaan dan para pemegang saham.

Prinsip ini diwujudkan dengan kesadaran bahwa tanggungjawab

merupakan konsekuensi logis dari adanya wewenang, menyadari akan

adanya tanggungjawab sosial, menghindari penyalahgunaan wewenang

kekuasaan, menjadi profesional dan menjunjung etika dan memelihara

bisnis yang sehat.

e. Independency (Independen)

Untuk melancarkan pelaksanaan asas good corporate

governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak

dapat diintervensi oleh pihak lain.

Prinsip-prinsip transparansi, keadilan, akuntabilitas,

responsibilitas dan independen good corporate governance dalam

mengurus perusahaan, sebaiknya diimbangi dengan good faith

(bertindak atas itikad baik) dan kode etik perusahaan serta pedoman

commit to user

15 berwawasan internasional dapat terwujud. Pedoman good corporate

governance yang telah dibuat oleh Komite Nasional Corporate Governance hendaknya dijadikan kode etik perusahaan yang dapat

memberikan acuan pada pelaku usaha untuk melaksanakan good

corporate governance secara konsisten dan konsekuen. Hal ini penting mengingat kecenderungan aktivitas usaha yang semakin mengglobal

dan dapat dijadikan sebagai ukuran perusahaan untuk menghasilkan

suatu kinerja perusahaan yang lebih baik.

3. Manfaat Corporate Governance

Ada beberapa manfaat dengan adanya penerapan corporate governance

dalam suatu perusahaan, menurut Forum for Corporate Governance

Indonesia (FCGI) (2004) manfaatnya antara lain :

a. Meningatkan kinerja perusahaan melalui terciptanya proses

pengambilan keputusan yang lebih baik, meningkatkan efisiensi

operasional perusahaan dengan lebih baik, meningkatkan efisiensi

operasional serta lebih meningkatkan pelayanan kepada shareholder.

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah

(karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

commit to user

16

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholder value dan dividen khusus bagi BUMN akan membantu penerimaan APBN terutama dari hasil

privatisasi.

4. The Indonesian Institute for Corporate Governance

The Indonesian Institute for Corporate Governance (IICG) yang didirikan pada tanggal 2 Juni 2000 adalah sebuah lembaga independen

yang melakukan kegiatan diseminasi dan pengembangan Tata Kelola

Perusahaan yang Baik (Good corporate governance) di Indonesia. Kegiatan utama yang dilakukan adalah melaksanakan riset mengenai

penerapan good corporate governance, yang hasilnya berupa Corporate

Governance Perception Index (CGPI).

CGPI adalah riset dan pemeringkatan penerapan good corporate

governance di perusahaan publik yang tercatat di BEI. Pelaksanaan CGPI dilandasi oleh pemikiran tentang pentingnya mengetahui sejauh mana

perusahaan-perusahaan publik telah menerapkan good corporate

governance. CGPI diselenggarakan setiap tahunnya, pertama kali yaitu pada tahun 2001. Pada CGPI ini, selain menjalin kerja sama dengan

Majalah SWA, yang dikenal sebagai salah satu majalah bisnis yang unggul

di Indonesia, IICG juga bekerja sama dengan Komite Nasional Kebijakan

Governance (KNKG).

Program CGPI didesain untuk memacu perusahaan dalam

commit to user

17

yang bersinambungan (continuous improvement) dengan melaksanakan

evaluasi dan melakukan studi banding (benchmarking). Program CGPI akan memberikan apresiasi dan pengakuan kepada perusahaan-perusahaan

yang telah menerapkan corporate governance melalui CGPI Awards dan penobatan sebagai Perusahaan Terpercaya. CGPI telah diikuti oleh lebih

dari 60 perusahaan publik (emiten), BUMN, Perbankan nasional dan

daerah, dan perusahaan swasta lainnya selama penyelenggaraan CGPI

tahun 2001 hingga 2009.

Cakupan penilaian dan aspek yang diukur dalam CGPI adalah

pengembangan alat ukur yang dimiliki IICG, pedoman dan prinsip good

corporate governance yang diterbitkan OECD dan dari berbagai sumber, serta perangkat hukum yang mengatur tentang penerapan prinsip-prinsip

GCG.

Metodologi riset yang dipakai meliputi empat tahapan riset yang

melibatkan pihak internal dan eksternal stakeholders perusahaan. Hasil

program riset dan pemeringkatan CGPI adalah penilaian dan

pemeringkatan penerapan good corporate governance pada perusahaan peserta dengan memberikan skor dan pembobotan nilai berdasarkan acuan

yang telah dibuat. Penilaian dilakukan dengan menggunakan kuesioner.

Aspek yang dinilai meliputi Komitmen terhadap Tata Kelola Perusahaan,

Hak Pemegang Saham dan Fungsi Kepemilikan Kunci, Perlakuan yang

commit to user

18 Kelola Perusahaan, Pengungkapan dan Transparansi, dan Tanggung Jawab

Dewan Komisaris dan Dewan Direksi.

Tahapan riset berikutnya adalah penyusunan makalah yang

merefleksikan program dan hasil penerapan good corporate governance sebagai sebuah sistem di perusahaan. Penyusunan makalah dimaksudkan

untuk membantu pihak perusahaan memaparkan upayanya dalam

menerapkan good corporate governance pada saat observasi. Tahapan observasi merupakan kegiatan peninjauan langsung ke seluruh perusahaan

peserta CGPI untuk memastikan praktek penerapan good corporate

governance sebagai sebuah sistem pengelolaan bisnis di perusahaan tersebut. Penilaian CGPI meliputi empat tahapan tersebut dengan bobot

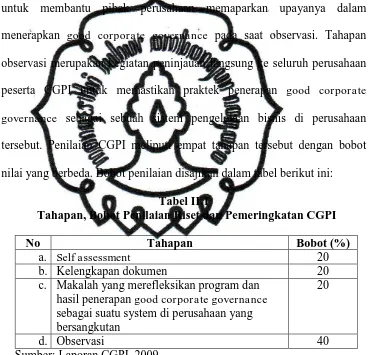

nilai yang berbeda. Bobot penilaian disajikan dalam tabel berikut ini:

Tabel II.1

Tahapan, Bobot Penilaian Riset dan Pemeringkatan CGPI

No Tahapan Bobot (%)

a. Self assessment 20

b. Kelengkapan dokumen 20

c. Makalah yang merefleksikan program dan

hasil penerapan good corporate governance sebagai suatu system di perusahaan yang bersangkutan

20

d. Observasi 40

commit to user

19 Pentahapan atau urutan proses riset dalam pemeringkatan penerapan GCG

dapat dijelaskan sebagai berikut:

a. Self-assessment

Pada tahap ini perusahaan diminta mengisi kuesioner Self-assessment seputar penerapan konsep corporate governance di perusahaannya.

b. Pengumpulan Dokumen Perusahaan

Pada tahap ini perusahaan diminta untuk mengumpulkan dokumen dan

bukti yang mendukung penerapan corporate governance di

perusahaannya. Bagi perusahaan yang telah mengirimkan dokumen

terkait pada penyelenggaraan CGPI tahun sebelumnya boleh

memberikan pernyataan konfirmasi pada dokumen sebelumnya (kecuali

jika terjadi perubahan, maka revisi harus dilampirkan).

c. Penyusunan Makalah dan Presentasi

Pada tahap ini perusahaan diminta untuk membuat penjelasan kegiatan

perusahaan dalam menerapkan prinsip-prinsip good corporate

governance dalam dalam bentuk makalah dengan memperhatikan sistematik penyusunan yang telah ditentukan.

d. Observasi ke Perusahaan

Pada tahap ini tim peneliti CGPI akan berkunjung ke lokasi perusahaan

peserta untuk menelaah kepastian penerapan prinsip-prinsip good

commit to user

20 Nilai CGPI dihitung dengan menjumlahkan nilai akhir dari setiap

tahapan di atas. Setelah keseluruhan tahapan penilaian CGPI selesai, hasil

yang diperoleh dibahas dalam Forum Panel ahli untuk menentukan hasil

riset dan pemeringkatan CGPI. Forum Panel ahli terdiri dari Tim Peneliti

beserta para pihak yang kompeten dan memiliki akses informasi tentang

perusahaan peserta CGPI. Keputusan panel ahli akan menghasilkan

penyusunan peringkat perusahaan publik dan BUMN yang layak diberi

penghargaan CGPI Award.

Hasil program riset dan pemeringkatan CGPI adalah penilaian dan

pemeringkatan penerapan good corporate governance pada perusahaan

peserta dengan memberikan skor dan pembobotan nilai berdasarkan acuan

yang telah dibuat. Pemeringkatan CGPI didesain menjadi tiga kategori

berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor

penerapan. Pemeringkatan CGPI didesain menjadi tiga kategori

berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor

penerapan goodcorporate governance seperti disajikan pada table berikut ini:

85 -100 Sangat terpercaya

commit to user

21

5. Implementasi Prinsip Kualitas Corporate Governance

Selain para pemegang saham atau investor, perlu diperhatikan juga

kepentingan para kreditor karena hampir tidak ada perusahaan yang dapat

berjalan dengan modalnya sendiri, sehingga mencari tambahan dana yang

diperlukan untuk biaya operasional perusahaan ataupun ekspansi usaha.

Penerapan prinsip-prinsip goodcorporate governance dalam suatu perusahaan merupakan salah satu bahan pertimbangan utama bagi kreditor

dalam mengevaluasi potensi suatu perusahaan untuk menerima pinjaman

kredit. Bahkan bagi perusahaan yang berdomisili di negara-negara

berkembang, implementasi prinsip corporate governance secara konkrit

dapat memberikan kontribusi untuk memulihkan kepercayaan para

kreditor terhadap kinerja suatu perusahaan yang telah dilanda krisis,

misalnya di Indonesia. Di dunia internasional, penerapan good corporate

governance sudah merupakan suatu syarat utama dalam perjanjian pemberian kredit. Seringkali perusahaan yang telah mengimplementasikan

prinsip-prinsip good corporate governance, mempunyai kemungkinan

besar untuk memperoleh bantuan kredit bagi usahanya.

Hal-hal tersebut sangat berkaitan dengan filosofi dasar kepentingan

para kreditor, yaitu bahwa kepentingan utama kreditor adalah

mendapatkan keuntungan maksimal dan menekan seminimal mungkin

risiko kegagalan pengembalian pinjaman. Keuntungan maksimal ini dapat

diperoleh dengan berbagai jalan, salah satunya adalah dengan

commit to user

22 mengembalikan dana yang telah meningkatkan tingkat kemampuan

perusahaan debitor untuk mengembalikan dana yang telah dipinjam

melalui efektivitas kinerja perusahaan tersebut.

Penerapan prinsip good corporate governance ini adalah untuk menghasilkan kinerja perusahaan yang efektif dan efisien, melalui

harmonisasi manajemen perusahaan. Dibutuhkan peran yang penuh

komitmen dan independen dari dewan direksi dan dewan komisaris dalam

menjalankan kegiatan perusahaan, sehingga menghasilkan kinerja

perusahaan yang baik.

6. Kepemilikan Insider

Kepemilikan manajer dalam perusahaan (kepemilikan insider) didefinisikan sebagai presentase suara yang berkaitan dengan saham dan

option yang dimiliki manajer dan direksi suatu perusahaan. Dalam teori

keagenan dijelaskan bahwa kepentingan manajemen dan kepentingan

pemegang saham mungkin bertentangan. Hal tersebut disebabkan manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak

menyukai kepentingan pribadi manajer tersebut, karena pengeluaran

tersebut akan menambah cost perusahaan yang menyebabkan penurunan

keuntungan perusahaan dan penurunan dividen yang diterima. Pemegang

saham menginginkan agar cost tersebut dibayai oleh utang, tetapi manajer

commit to user

23 tinggi. Perbedaan kepantingan itulah maka timbullah konflik yang biasa

disebut agency conflict.

Untuk menjamin agar para manajer melakukan hal terbaik bagi

pemegang saham secara maksimal, perusahaan harus menanggung biaya

keagenan (agency cost). Yang berupa :

a. Pengeluaran untuk memantau tindakan manajemen

b. Pengeluaran untuk menata struktur organisasi sehingga kemungkinan

timbulnya perilaku manajer yang tidak dikehendaki semakin kecil

c. Biaya kesempatan karena hilangnya kesempatan memperoleh laba

sebagai akibat dibatasinya kewenangan manajemen sehingga tidak

dapat mengambil keputusan secara tepat waktu, padahal seharusnya

hal tersebut dapat dilakukan jika pemilik manajer juga menjadi pemilik

perusahaan atau disebut insider ownership (Brigham, Gapensky dan

Daves, 1999)

Begitu juga bila pemegang saham sekaligus pemegang kendali

perusahaan (manajemen), sepanjang manajer mengharapkan efek

kesejahteraan yang lebih pada keputusannya, maka semakin besar

kepemilikan oleh insider akan semakin menurunkan agency cost.

Hal ini juga dikarenakan semakin besar kepemilikan insider maka

semakin besar informasi yang dimiliki oleh manajemen sekaligus

commit to user

24 biaya agen yang digunakan untuk biaya monitoring semakin kecil,

karena pemilik sudah merangkap sebagai manajer (insider ownership)

7. Struktur Modal

Struktur modal merupakan komposisi pendanaan ekuitas (modal

sendiri) dan utang pada suatu perusahaan (Wild et al., 2005). Struktur

modal sering kali dihitung berdasarkan besaran relatif berbagai sumber

pendanaan. Stabilitas keuangan perusahaan serta risiko gagal melunasi

utang tergantung pada sumber pendanaan serta jenis dan jumlah berbagai

aktiva yang dimiliki perusahaan.

Menurut Riyanto (2001) bahwa struktur modal adalah

perimbangan antara utang jangka panjang dengan modal sendiri.

Faktor-faktor yang mempengaruhi struktur modal. Menurut Riyanto (2001) besar

kecilnya struktur modal yang digunakan perusahaan dipengaruhi oleh

banyak faktor. Adapun faktor-faktor tersebut antara lain :

a. Tingkat bunga

Tingkat bunga yang berlaku saat manajemen akan menentukan

struktur modal akan mempengaruhi jenis modal apa yang akan

digunakan, apakah menggunakan saham atau obligasi. Penggunaan

obligasi hanya dibenarkan jika tingkat bunga obligasi lebih rendah

commit to user

25 b. Stabilitas earning

Stabilitas dan besarnya earning yang diperoleh perusahaan akan

menentukan apakah perusahan dibenarkan untuk menggunakan modal

dengan beban tetap (utang) atau tidak. Jika perusahaan memiliki

earning yang stabil maka perusahaan akan mampu memenuhi

kewajiban finansialnya, sebaliknya perusahaan yang memiliki earning

tidak stabil akan menghadapi risiko tidak dapat membayar beban

bunga atau angsuran utangnya pada tahun-tahun atau kondisi yang

buruk.

c. Susunan aktiva

Pada kebanyakan perusahaan industri atau manufaktur di mana

sebagian besar dari modalnya tertanam dalam aktiva tetap, akan

cenderung mengutamakan penggunaan modal sendiri sedang modal

asing atau utang hanya sebagai pelengkap. Sedangkan perusahaan

yang sebagian besar aktivanya terdiri atas aktiva lancar akan

menggutamakan pemenuhan kebutuhan dananya dengan utang jangka

pendek.

d. Risiko aktiva

Risiko yang melekat pada setiap aktiva perusahaan belum tentu sama.

Semakin panjang jangka waktu penggunaannya maka risikonya semakin

commit to user

26 perusahaan harus memilih banyak menggunakan modal sendiri yang

relatif tahan risiko, dan sedapat mungkin mengurangi penggunaan modal

asing (utang) yang memiliki risiko lebih tinggi dibanding modal sendiri.

e. Jumlah modal yang dibutuhkan

Jumlah modal yang dibutuhkan atau diperlukan dapat mempengaruhi

struktur modal. Jika modal yang dibutuhkan sangat besar maka

dirasakan perlu bagi perusahaan untuk menggunakan beberapa sekuritas

secara bersamaan, misalnya mengeluarkan saham dan obligasi secara

bersamaan

f. Keadaan pasar modal

Kondisi pasar sering mengalami perubahan yang disebabkan oleh

banyak faktor. Oleh karena itu, dalam rangka memperoleh dana melalui

penjualan sekuritas perusahaan harus memperhatikan kondisi pasar

modal. Ketika investor menyukai menanamkan dananya dalam

pembelian saham, maka pada waktu itu perusahaan lebih baik

melakukan penerbitan saham.

g. Sifat manajemen

Bagi manajemen yang optimis terhadap masa depan perusahaan,

umumnya akan berani menangung risiko yang besar (risk seeker), sehingga akan lebih berani menggunakan utang untuk memenuhi

commit to user

27 dan tidak menyenangi risiko (risk averter) akan lebih suka menggunakan sumber dana intern untuk memenuhi kebutuhan

dananya.

h. Besarnya perusahaan

Suatu perusahaan yang tergolong besar di mana sahamnya tersebar

sangat luas, penambahan saham untuk memenuhi kebutuhan dana

tidak banyak mempengaruhi kekuasan atau pengendalian pemegang

saham mayoritas. Oleh karena itu, perusahaan besar umumnya lebih

menyukai melakukan penerbitan saham baru untuk memenuhi

kebutuhan dananya.

8. Perusahaan Keuangan.

Perusahaan Keuangan merupakan lembaga yang melaksanakan

fungsi utama menyalurkan dana dari yang surplus/ berlebih kepada

mereka yang kekurangan dana. Adapun jenis-jenis perusahaan keuangan

adalah sebagai berikut :

a.Bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka

commit to user

28 Secara umum, bank mempunyai fungsi utama yaitu menghimpun

dana dari masyarakat dan menyalurkannya kembali kepada masyarakat

untuk berbagai tujuan atau sebagai financial intermediary. Dan secara

spesifik fungsi bank dapat sebagai agent of trust, agen of development,

dan agent of service. (Susilo dkk, 2000)

b.Thrifts

Merupakan lembaga simpanan dalam bentuk tabungan antau

pinjaman, savings banks dan credit unions. Thrifts umumnya

melakukan jasa yang mirip dengan bank-bank komersial, tetapi merek

cenderung berkonsentrasi pada pinjaman mereka dalam satu segmen,

seperti pinjaman real estate dan pinjaman konsumen.

c. Perusahaan asuransi

Merupakan lembaga keuangan yang menjaga individu dan

perusahaan (policy holders) dari even/kejadian yang buruk. Perusahaan asuransi jiwa menyediakan penjagaan dalam kejadian

seperti kematian, penyakit, dan pensiun. Asuransi Property Casualty

menjaga terhadap luka pribadi dan kewajiban akibat kecelakaan,

commit to user

29 d. Perusahaan sekuritas dan bank investasi

Merupakan lembaga keuangan yang menjamin sekuritas dan terlibat

dalam kegiatan sehubungan seperti broker surat berharga, jual beli

surat berharga, dan menghasilkan pasar dimana surat berharga

diperdagangkan

e.Perusahaan Pembiayaan (Finance companies)

Merupakan Lembaga penghubung keuangan yang memberi pinjaman

kepada individu dan bisnis. Tidak seperti lembaga simpanan,

perusahaan pembiayaan tidak menerima simpanan tetapi pembiayan

untuk hutang jangka pendek dan jangka panjang.

f.Reksa dana (Mutual Funds)

Merupakan lembaga keuangan yang menawarkan rencana simpanan

dimana dana milik partisipan mengakumulasi tabungan selama tahun

bekerja mereka sebelum diambil selama tahun penisun mereka.

Dana-dana yang pada dasarnya diinvestasikan dan berakumulasi dalam Dana-dana

pensiun terbebas dari pajak saat ini.

9. Perbankkan di Indonesia

Bank adalah lembaga intermediasi yang dalam menjalankan

kegiatan usahanya bergantung pada dana masyarakat dan kepercayaan

commit to user

30 tersebut bank menghadapi berbagai risiko, baik risiko kredit, risiko pasar,

risiko operasional maupun risiko reputasi. Banyaknya ketentuan yang

mengatur sektor perbankan dalam rangka melindungi kepentingan

masyarakat, termasuk ketentuan yang mengatur kewajiban untuk

memenuhi modal minimum sesuai dengan kondisi masing-masing bank,

menjadikan sektor perbankan sebagai sektor yang “ highly regulated” . Krisis perbankan di Indonesia yang dimulai akhir tahun 1997

bukan sematamata diakibatkan oleh krisis ekonomi, tetapi juga

diakibatkan oleh belum dilaksanakannya good corporate governance dan etika yang melandasinya. Oleh karena itu, usaha mengembalikan

kepercayaan kepada dunia perbankan Indonesia melalui restrukturisasi dan

rekapitalisasi hanya dapat mempunyai dampak jangka panjang dan

mendasar apabila disertai tiga tindakan penting lain yaitu :

a. Ketaatan terhadap prinsip kehati-hatian

b. Pelaksanaan good corporate governance

c. Pengawasan yang efektif dari Otoritas Pengawas Bank.

Pelaksanaan good corporate governance (GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional

sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan

baik dan sehat. Oleh karena itu Bank for International Sattlement (BIS)

sebagai lembaga yang mengkaji terus menerus prinsip kehati-hatian yang

commit to user

31 Pelaksanaan GCG bagi dunia perbankan secara internasional. Pedoman

serupa dikeluarkan pula oleh lembaga-lembaga internasional lainnya.

Pengaturan dan implementasi good corporate governance

memerlukan komitmen dari top management dan seluruh jajaran

organisasi. Pelaksanaannya dimulai dari penetapan kebijakan dasar

(strategic policy) dan kode etik yang harus dipatuhi oleh semua pihak dalam perusahaan. Bagi perbankan Indonesia, kepatuhan terhadap kode

etik yang diwujudkan dalam satunya kata dan perbuatan, merupakanfaktor

penting sebagai landasan penerapan goodcorporate governance.

10. Kinerja Perusahaan

Pengertian kinerja adalah gambaran pencapaian pelaksanaan suatu

kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi. Pelaporan kinerja merupakan refleksi

kewajiban untuk mempresentasikan dan melaporkan kinerja semua

aktivitas dari sumber daya yang perlu dipertanggungjawabkan.

Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain

terkonsentrasi atau tidaknya terkonsentrasinya kepemilikan, manipulasi

laba, serta pengungkapan laporan keuangan. Kepemilikan yang banyak

terkonsentrasi oleh institusi akan memudahkan pengendalian sehingga

commit to user

32 Dalam hubungannya dengan kinerja suatu perusahaan dapat dilihat

dari laporan keuangan yang sering dijadikan dasar untuk penilaian kinerja

perusahaan. Salah satu jenis laporan keuangan yang mengukur

keberhasilan operasi perusahaan untuk suatu periode tertentu adalah

laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan

laba rugi seringkali dipengaruhi oleh metode akuntansi yang digunakan.

Disclosure laporan keuangan akan memberikan informasi yang berguna bagi pemakai laporan keuangan. Disclosure sebagai salah satu aspek good

corporate governance diharapkan dapat menjadi dasar untuk melihat baik tidaknya kinerja perusahaan.

Kinerja perusahaan dapat dinilai melalui berbagai macam indikator

atau variabel untuk mengukur keberhasilan perusahaan, pada umumnya

berfokus pada informasi kinerja yang berasal dari laporan keuangan.

Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor,

calon investor dan para pengguna lainnya dalam rangka membuat

keputusan investasi, keputusan kredit, analisis saham serta menentukan

prospek suatu perusahaan di masa yang akan datang.

B. PENELITIAN TERDAHULU

The Indonesian Institute of Corporate Governance (IICG), 2002,

menemukan bahwa alasan utama perusahaan menerapkan good corporate

commit to user

33 meyakini bahwa implementasi GCG merupakan bentuk lain penegakan

etika bisnis dan etika kerja yang sudah lama menjadi komitmen

perusahaan, dan implementasi GCG berhubungan dengan peningkatan

citra perusahaan. Perusahaan yang mempraktikkan GCG, akan mengalami

perbaikan citra dan peningkatan nilai perusahaan.

Sukmawati Sukamulja (2004), penelitian ini bertujuan untuk

menilai apakah good corporate governance dapat digunakan untuk menilai kinerja dan meningkatkan nilai perusahaan dan pertumbuhan jangka

panjang yang tercermin pada nilai pasar perusahaan. Berdasarkan teori

yang ada, pelaksanaan good corporate governance yang baik, dan sesuai

dengan perturan yang berlaku, akan membuat investor memberikan respon

yang positif terhadap kinerja perusahaan dan meningkat nilai pasar

perusahaan. Data yang digunakan adalah data sekunder berupa data saham

perusahaan pada sesi penutupan perdagangan BEJ tanggal 31 Juli 2003

dan sampel pada penelitian ini diambil dari Annual Report tahun buku

2002 perusahaan-perusahaan yang telah listing di BEJ dan data Financial

Report Triwulan II tahun buku 2003 dengan jumlah sampel 52 perusahaan. Variabel yang digunakan adalah variabel dependen, variabel independen

dan variabel kontrol. Variabel dependen yang digunakan yaitu kinerja,

sedangkan variabel independen dalam penelitian ini adalah good corporate

commit to user

34 pada BEJ, dalam satu tahun. Dari hasil pengolahan data menggunakan

persamaan regresi yang digunakan untuk menguji hubungan antara

Tobin’s Q dengan CGI, ROA, Total asset, dan lama perusahaan telah

listing di BEJ dengan mengambil sampel sebanyak 52 perusahaan yang terdaftar pada BEJ, khususnya di sektor keuangan, belum memberikan

hasil yang memuaskan. Dari hasil analisis empirik, pelaksanaan good

corporate governance tidak memiliki peranan penting dalam menentukan nilai pasar perusahaan dilihat dari sisi profitabilitas, umur perusahaan dan

usuran perusahaan. Secara simultan penelitian ini menunjukkan bahwa

variable corporate governance tidak satupun signifikan terhadap ROA dan

Tobin’s Q.

Deni Darmawati (2005), penelitian ini bertujuan untuk

menginvestigasi keterkaitan corporate governance yang diterapkan dalam

suatu perusahaan dengan kinerja perusahaan yang bersangkutan. Data

implementasi pada penelitian ini menggunakan corporate governance

hasil survei IICG tahun 2001 dan 2002 yang berupa Corporate

Governance Perception Index (CGPI) yang dilakukan oleh The Indonesian Institute for Corporate Governance (IICG) di tahun 2001 dan 2002 dengan jumlah sampel sebanyak 53 perusahaan-tahun (pooled data untuk tahun 2001 dan 2002). Sampel untuk tahun 2001 sebanyak 21 perusahaan dan

tahun 2002 sebanyak 32 perusahaan. Variabel dalam penelitian ini adalah

variabel dependen dan independen. Variabel dependen yang digunakan

commit to user

35 Dalam penelitian ini juga memasukkan variabel kontrol yang terdiri dari

komposisi aktiva, kesempatan tumbuh dan ukuran perusahaan. Hasil

analisis menunjukkan bahwa, corporate governance secara statistik

signifikan mempengaruhi return on equity sedangkan tidak ada satupun variable kontrol yang secara statistik signifikan mempengaruhi return on

equity. Dengan demikian, dapat disimpulkan bahwa corporate governance mempengaruhi kinerja operasi perusahaan. Hasil analisis model regresi

dengan Tobins’Q menunjukkan bahwa baik variabel corporate

governance mempengaruhi kinerja pasar perusahaan secara statistik tidak didukung. Hal ini mungkin dikarenakan respon pasar terhadap

implementasi corporate governance tidak bisa secara langsung (imediate) akan tetapi membutuhkan waktu.

McConnell, J. Servaes, H, 1990 menguji pengaruh struktur

kepemilikan terhadap kinerja perusahaan dengan proxy return saham

selama 1988 – 1992. hasilnya menunjukkan bahwa tingkat kepemilikan

insider berhubungan dengan return saham. Juga mendapat bukti bahwa kepemilikan insider berhubungan terbalik dengan return saham dan return

saham berhubungan positif dengan kepemilikan institusional, hal ini

menunjukkan kepemilikan institusional merupakan monitoring manajemen

yang aktif. Hal sama juga ditemukan oleh Hermalin dan Weisbach, 1991;

Bohren dan Odegaard, 2003.

Shleifer dan Vishny (1997) menggambarkan corporate governance

commit to user

36 kaitannya dengan pengaruh keputusan investor untuk menginvestasikan

dananya ke perusahaan. Himmelberg et al., 2002 menggabungkan teori

keagenan dengan insentif diversifikasi risiko insider yaitu masalah

keagenan antara insider dan outsider untuk mempertahankan bagian yang

lebih besar dalam perusahaan dibandingkan dengan strategi diversifikasi

risiko. Mereka menggunakan data perusahaan dari 38 negara. Kepemilikan

insider yang lebih tinggi, risiko juga tinggi, akan mengakibatkan kurangnya investasi dan biaya modal lebih tinggi. Hasilnya menunjukkan

bahwa premi risiko unsistematis bervariasi antara nol dan enam persen

dengan penurunan tingkat perlindungan investor outsider. Kebijakan yang

bertujuan untuk memperkuat perlindungan investor dan penegakan hukum

akan memperbaiki alokasi asset dan pertumbuhan yang lebih tinggi.

Black dkk. (2003) dan Gillan dkk. (2003) meneliti hubungan antara

leverage dengan corporate governance. Hasil penelitian ini menemukan

adanya hubungan negatif antara leverage dan kualitas corporate

governance. Durnev dan Kim (2003) justru berhasil menemukan adanya hubungan positif antara pemilihan perusahaan akan praktik governance dan pengungkapan berhubungan secara positif dengan kebutuhan

perusahaan akan pendanaan eksternal. Penelitian Baruci dan Falini (2004)

tidak berhasil menemukan adanya hubungan antara leverage dan kualitas

corporate governance.

Nur Sayidah (2007) meneliti pengaruh kualitas corporate

commit to user

37

10 besar CGPI tahun 2003-2005. Pengukuran corporate governance

berdasarkan peringkat 10 besar IICG dan pengukuran kinerja perusahaan

dilakukan dengan menggunakan proxy profit margin, ROA, ROE dan

ROI. Dari hasil penelitian menyatakan bahwa kualitas governance tidak berpengaruh terhadap kinerja perusahaan baik yang diproxy Profit margin,

ROA, ROE maupun ROI.

Klapper dan Love, 2004 meneliti hubungan antara hukum dan

keuangan yang terkonsentrasi pada investor negara bagian dan difokuskan

pada perbedaan sistem hukum di suatu negara dan hukum keluarga.

Hasilnya menunjukkan bahwa tata kelola perusahaan yang baik sangat

berkorelasi dengan kinerja operasi dan penilaian pasar. Ketentuan tata

kelola perusahaan menjadi lebih penting di negara-negara dengan

lingkungan hukum yang lemah dan menyarankan untuk memperbaiki

sistem hukum harus menjadi prioritas bagi pembuat kebijakan.

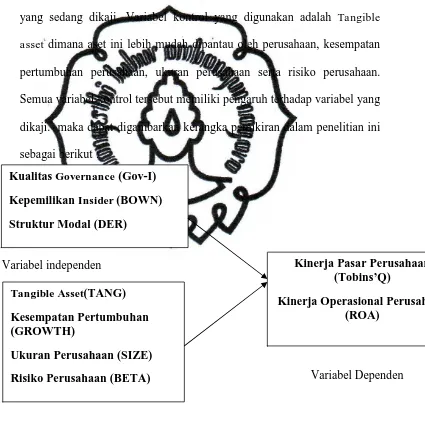

C. KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan alur pemikiran penelitian dalam

menjawab masalah penelitian dan dinyatakan dalam bentuk skema yang

memuat pokok-pokok unsur penelitian tersebut. Berdasarkan teori dan

penelitian terdahulu peneliti menggunakan kualitas governance dengan menggunakan GOV-I (indeks CGPI) untuk mengukur kinerja perusahaan

yang diukur dengan Tobins’Q dan ROA. Variabel independen kedua yang

commit to user

38 saham manajer yang dikaitkan dengan kinerja perusahaan. Variabel

independen yang ketiga yang digunakan adalah struktur modal. Struktur

modal diukur dengan menggunakan Debt to Equity Ratio yang dikaitkan

dengan kinerja perusahaan (Tobins’Q dan ROA).Selain ketiga variabel

independen, digunakan juga variabel kontrol untuk mengontrol variabel

yang sedang dikaji. Variabel kontrol yang digunakan adalah Tangible

asset dimana aset ini lebih mudah dipantau oleh perusahaan, kesempatan pertumbuhan perusahaan, ukuran perusahaan serta risiko perusahaan.

Semua variabel kontrol tersebut memiliki pengaruh terhadap variabel yang

dikaji. maka dapat digambarkan kerangka pemikiran dalam penelitian ini

sebagai berikut :

Kualitas Governance (Gov-I)

Kepemilikan Insider (BOWN)

commit to user

39 Berdasarkan kerangka pemikiran diatas, maka yang merupakan

variable dependen adalah Kinerja Pasar Perusahaan (Tobins’Q) dan Kinerja

Operasional Perusahaan (ROA). Sedangkan yang merupakan variabel

independen adalah Kualitas Governance, Kepemilikan Insider dan Struktur

Modal. Variable kontrol adalah Tangible Asset (TANG) , kesempatan

pertumbuhan (GROWTH),ukuran perusahaan (SIZE),risiko perusahaan

(BETA).

D. PENGEMBANGAN HIPOTESIS

Dari kerangka pemikiran diatas, didapatkan hipotesis atas penelitian :

1. Pengaruh Kualitas Governance terhadap kinerja perusahaan

keuangan di Indonesia

Penerapan good corporate governance dipercaya dapat

meningkatkan kinerja perusahaan. Penerapan good corporate

governance (GCG) membawa manfaat besar bagi perusahaan. Dalam penelitian ini, peneliti menggunakan hasil survey IICG

berupa corporate governance perception index (CGPI) untuk

mengukur corporate governance. Dari corporate governance

perception index, rating atau pemeringkatan disusun. Alasan penggunaan indeks ini disebabkan oleh keterbartasan data tentang

penelitian penerapan corporate governance pada

perusahaan-perusahaan di Indonesia. Indeks tersebut merupakan satu-satunya

perusahaan-commit to user

40 perusahaan di Indonesia dengan menggunakan instrumen dengan

ketentuan yang telah disesuaikan. Darmawati (2005), Cho (1998)

dan Chi (2005) menemukan corporate governace berpengaruh

terhadap kinerja perusahaan. Dengan demikian dapat dirumuskan

hipotesis :

H1 : Kualitas Governance berpengaruh terhadap kinerja pasar perusahaan keuangan di Indonesia.

H2 : Kualitas Governance berpengaruh terhadap kinerja

operasional perusahaan keuangan di Indonesia.

2. Pengaruh Kepemilikan Insider terhadap kinerja perusahaan

keuangan di Indonesia

Dominasi para direktur sebagai pemegang saham utama

dapat digunakan sebagai wakil pemegang saham aktif, pemegang

saham yang benar-benar memegang kendali perusahaan. Ada dua

kemungkinan pengaruh kepemilikan dewan direktur pada nilai

perusahaan. Pertama, jika pengendalian kuat, ini merupakan signal

negatif bagi kinerja perusahaan (Tobins’Q) atau jika kepemilikan

pemegang saham terbesar berada pada dewan direktur, akan

meningkatkan monitoring dan mengendalikan atas para manajer,

hal ini akan berpengaruh positif pada nilai perusahaan, dan ini

commit to user

41 (1990) meneliti kepemilikan insider ini, maka hipotesis yang diajukan adalah

H3 : Kepemilikan insider berpengaruh terhadap kinerja pasar

perusahaan keuangan di Indonesia

H4 : Kepemilikan insider berpengaruh terhadap kinerja

operasional perusahaan keuangan di Indonesia.

3. Pengaruh Struktur Modal terhadap kinerja perusahaan

keuangan di Indonesia

Hubungan antara struktur modal dengan kualitas corporate

governance suatu perusahaan terdapat dua alternatif penjelasan. Black dkk. (2003) dan Gillan dkk. (2003) berhasil menemukan

adanya hubungan negatif antara leverage dan kualitas corporate

governance. Durnev dan Kim (2003) justru berhasil menemukan adanya hubungan positif antara pemilihan perusahaan akan praktik

governance dan pengungkapan berhubungan secara positif dengan kebutuhan perusahaan akan pendanaan eksternal. Penelitian Baruci

dan Falini (2004) tidak berhasil menemukan adanya hubungan

antara leverage dan kualitas corporate governance. Sementara

hubungan antara struktur modal dengan kinerja perusahaan

menurut Jensen dan Meckling (1976) hubungannya adalah

commit to user

42 (1998), Ross et al (1999) dan Antoniou (2002). Dengan demikian dapat dirumuskan hipotesis:

H5 : Struktur modal berpengaruh terhadap kinerja pasar

perusahaan keuangan di Indonesia

H6 : Struktur modal berpengaruh terhadap kinerja operasional

commit to user

43

BAB III

METODE PENELITIAN

A. POPULASI DAN SAMPEL PENELITIAN

1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek

atau subjek yang memiliki kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang digunakan dalam penelitian ini

adalah semua perusahaan keuangan yang ikut serta dan memenuhi

syarat dalam pemeringkatan Corporate Governance Perception Index (CGPI) dan terdaftar di Bursa Efek Indonesia tahun 2001 sampai dengan tahun 2008. Jumlah populasi penelitian ini yaitu

sebanyak 54 perusahaan.

2. Sampel Penelitian

Metode pengambilan sampel dalam penelitian ini

menggunakan metode purposive sampling, yaitu teknik sampling dengan menggunakan pertimbangan dan batasan tertentu sehingga

sampel yang dipilih relevan dengan tujuan penelitian. Kriteria

pemilihan sampel yang akan diteliti adalah perusahaan keuangan

commit to user

44 kelompok sepuluh besar perusahaan terbaik dalam pemeringkatan

penerapan corporate governance yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG) di tahun 2001 hingga 2008 berupa skor pemeringkatan CGPI (Corporate

Governance Perception Index). Berdasarkan tahapan tersebut, penulis menetapkan sebanyak 30 sampel perusahaan. Sampel

diperoleh dari The Institute for Corporate Governance (IICG) melalui email (www.iicg.org).

B. JENIS, SUMBER, DAN PENGUMPULAN DATA

Penelitian ini menggunakan sumber data historis. Jenis data

yang digunakan adalah data sekunder yang diperoleh dari berbagai

sumber, meliputi buku, referensi, literature dan data yang diambil dari

Pojok Bursa Efek Indonesia FE UNS Indonesian Capital Market

Directory. Data yang diambil adalah data perusahaan keuangan

peringkat 10 besar dalam pemeringkatan penerapan corporate

governance yang dilakukan oleh IICG yang terdaftar di BEI tahun 2001 sampai tahun 2008 yang masuk dalam CGPI Corporate Governance