LAMPIRAN I Kuisioner Penelitian A. KARAKTERISTIK RESPONDEN

Jenis kelamin : ... Usia : ... tahun Pendidikan terakhir : ... Lama bekerja sebagai pegawai : ... tahun di Bank BNI Kantor Wilayah

Medan

B. Preferensi anda tentang Pemanfaatan Sistem Informasi Akuntansi, Kompetensi, Motivasi Kerja dan Kinerja Pegawai

Petunjuk pengisian : Bacalah dengan teliti setiap pertanyaan dan seluruh kemungkinan dari jawabannya. Berikan jawaban terhadap pernyataan berikut sesuai dengan realita yang anda hadapi dengan cara memberi tanda (√) pada kolom yang tersedia.

PERSEPSI PEMANFAATAN SISTEM INFORMASI AKUNTANSI

No Item Pernyataan 5 4 3 2 1

SS S N TS STS

1 Dengan menggunakan Sistem

Informasi Akuntansi saya bisa menyelesaikan pekerjan saya dengan lebih cepat

2 Dengan menggunakan Sistem

3. Dengan menggunakan Sistem Informasi Akuntansi meningkatkan produktivitas saya.

4. Dengan menggunakan Sistem

Informasi Akuntansi akan meningkatkan efektivitas kerja saya.

5. Menggunakan Sistem Informasi

akan membuat pekerjaan saya lebih mudah.

6. Saya merasa menggunakan Sistem

Informasi Akuntansi berguna dalam pekerjaan saya.

7. Mudah bagi saya untuk

mempelajari cara mengoperasikan Sistem Informasi Akuntansi

8. Saya merasa mudah untuk

mengoperasikan Sistem Informasi Akuntansi sesuai dengan keinginan saya.

9. Interaksi saya dengan Sistem Informasi Akuntansi sangat jelas dan dapat dipahami.

10. Saya merasa Sistem Inforasi Akuntansi cukup fleksibel untuk digunakan

11. Akan mudah bagi saya untuk menjadi ahli dalam menggunakan Sistem Informasi Akuntansi 12. Saya merasa Sistem Informasi

Akuntansi mudah digunakan.

KOMPETENSI

No Item Pernyataan 5 4 3 2 1

SS S N TS STS

1. Saya menguasai pekerjaan saya dengan baik

2. Saya dapat berfikir kreatif dalam melaksanakan pekerjaan

3. Saya memahami semua aturan yang

berkaitan terhadap pekerjaan dengan baik

4. Saya mampu memecahkan masalah

yang terjadi dalam pekerjaan

5. Saya mempunyai kemampuan

6. Saya mampu bekerjasama dengan baik dengan rekan kerja

7. Saya selalu melaksanakan pekerjaan tepat waktu 8. Saya selalu hadir tepat waktu

9. Saya dapat mematuhi norma-norma

sosial dalam melaksanakan pekerjaan

MOTIVASI KERJA

No Item Pernyataan 5 4 3 2 1

SS S N TS STS

1. Saya bersedia bertanggungjawab terhadap hasil kerja yang dicapai. 2. Dalam melakukan pekerjaan, saya

selalu berupaya mencari inovasi-inovasi baru.

3, Saya menyukai pekerjaan dengan

resiko yang telah diperhitungkan.

4. Saya menyukai pekerjaan yang

menarik dan menantang 5. Saya ingin mengetahui hasil

pekerjaan atau umpan balik dengan segera.

6. Saya menyukai pekerjaan yang

dapat berinteraksi dengan teman sekerja.

7. Saya menyukai dan ikut berpartisipasi dalam berbagai perkumpulan pekerja.

8. Saya merasa senang dapat beraktivitas dalam pekerjaan. 9. Saya merasa berbahagia jika dapat

berbuat sesuatu yang menyenangkan

10. Saya bersedia menolong meskipun tidak diminta

11. Saya mengharapkan orang lain agar mengikuti pendapat dan keinginan saya.

12. Saya merasa menjadi pengendali di lingkungan kerja.

KINERJA PEGAWAI

No Item Pernyataan 5 4 3 2 1

SS S N TS STS

1. Saya dapat menyelesaikan sejumlah pekerjaan yang ditargetkan

perusahaan.

2. Saya dapat menyelesaikan pekerjaan dengan teliti dan tepat sesuai dengan yang diharapkan.

3. Saya mempunyai pengetahuan yang

cukup tentang tugas/kewajiban.

4. Saya mampu bekerja sama dengan

orang lain.

5. Saya disenangi teman-teman kerja

6. Saya berusaha mempunyai

perhatian penuh dan konsenstrasi terhadap pekerjaan.

7. Kesalahan-kesalahan pekerjaan saya akan saya tanggung kerugiannya.

8. Saya suka mengajukan gagasan dan

inisiatif untuk menyelesaikan pekerjaan.

9. Saya suka menyelesaikan pekerjaan dengan cara yang berbeda agar mencapai hasil yang terbaik. 10. Saya mempunyai ketrampilan

menjalankan peralatan elektronik maupun mesin untuk

menyelesaikan pekerjaan.

11. Saya mampu mengarahkan dan

membimbing karyawan lain untuk menyelesaikan pekerjaan mereka 12. Saya dapat mengambil keputusan

LAMPIRAN II SURAT IZIN RISET

Lampiran III Data Penelitian

PERSEPSI TENTANG SISTEM INFORMASI AKUNTANSI (SIA)

Kin1 Kin2 Kin3 Kin4 Kin5 Kin6 Kin7 Kin8 Kin9 Kin10 Kin11 Kin12

3 1 4 3 1 4 1 1 3 4 4 3

3 4 4 3 4 4 4 4 4 4 4 4

4 4 4 4 4 4 4 4 4 4 4 4

4 4 5 4 4 5 4 4 4 4 4 1

4 4 3 4 4 3 4 4 4 4 5 5

4 4 4 4 4 4 4 2 4 4 4 4

5 4 5 5 4 5 4 4 4 3 3 4

2 4 4 2 4 4 4 4 4 4 4 4

4 4 4 4 4 4 4 3 4 3 2 2

4 4 4 4 4 4 4 4 4 4 4 4

4 4 4 4 4 4 4 2 1 3 3 2

2 4 2 2 4 2 4 2 2 4 2 2

4 3 4 4 3 4 4 4 4 4 4 4

Lampiran IV

Statistik Deskriptif

Frequency Table

Kelamin

21 35.6 35.6 35.6

38 64.4 64.4 100.0

59 100.0 100.0

Laki-laki Perempuan Total Valid

Frequency Percent Valid Percent

Cumulative Percent

Um ur

29 49.2 49.2 49.2

18 30.5 30.5 79.7

12 20.3 20.3 100.0

59 100.0 100.0

Frequency Percent Valid P erc ent

Cumulative Percent

Pendidikan

24 40.7 40.7 40.7

35 59.3 59.3 100.0

59 100.0 100.0

D3 S1 Total Valid

Frequency Percent Valid Percent

Cumulative Percent

La ma _kerja

36 61.0 61.0 61.0

11 18.6 18.6 79.7

12 20.3 20.3 100.0

59 100.0 100.0

Frequency Percent Valid P erc ent

Lampiran V

Tabel Frekuensi

Tabel Persepsi Pemanfaatan SIA (X1)

Pers1

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Pers4

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Pers7

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Pers10

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Tabel Kompetensi (X2)

Kom1

Frequency Percent Valid Percent

Cumulative

Percent

Valid 2.00 4 6.8 6.8 6.8

3.00 5 8.5 8.5 15.3

4.00 39 66.1 66.1 81.4

5.00 11 18.6 18.6 100.0

Total 59 100.0 100.0

Kom2

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 2 3.4 3.4 3.4

3.00 8 13.6 13.6 16.9

4.00 38 64.4 64.4 81.4

5.00 11 18.6 18.6 100.0

Total 59 100.0 100.0

Kom3

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 7 11.9 11.9 11.9

3.00 1 1.7 1.7 13.6

4.00 38 64.4 64.4 78.0

5.00 13 22.0 22.0 100.0

Kom4

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 5 8.5 8.5 8.5

3.00 5 8.5 8.5 16.9

4.00 38 64.4 64.4 81.4

5.00 11 18.6 18.6 100.0

Total 59 100.0 100.0

Kom5

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 7 11.9 11.9 11.9

3.00 4 6.8 6.8 18.6

4.00 38 64.4 64.4 83.1

5.00 10 16.9 16.9 100.0

Total 59 100.0 100.0

Kom6

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 8 13.6 13.6 13.6

3.00 1 1.7 1.7 15.3

4.00 38 64.4 64.4 79.7

5.00 12 20.3 20.3 100.0

Kom7

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Tabel Motivasi Kerja (X3)

Motif1

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Motif4

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Motif7

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Motif10

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Motif13

Frequency Percent Valid Percent

Cumulative

Tabel Motivasi Kerja (X3)

Kin1

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Kin3

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Kin6

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Kin9

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Kin12

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1.00 7 11.9 11.9 11.9

2.00 11 18.6 18.6 30.5

3.00 9 15.3 15.3 45.8

4.00 28 47.5 47.5 93.2

5.00 4 6.8 6.8 100.0

Lampiran VI

Uji Validitas Dan Reliabilitas

Persepsi Pemanfaatan Sistem Informasi Akutansi

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 59 100.0

Excludeda 0 .0

Total 59 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.901 12

Item Statistics

Mean Std. Deviation N

Pers1 3.2542 1.22606 59

Pers2 3.3729 1.17295 59

Pers3 3.2373 1.26408 59

Pers4 3.3220 1.13625 59

Pers5 3.2712 1.31084 59

Pers6 3.1356 1.26570 59

Pers7 3.4915 1.17990 59

Pers8 3.0169 1.31950 59

Pers9 3.2881 1.09939 59

Pers10 3.1017 1.33513 59

Pers11 3.0847 1.34277 59

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 59 100.0

Excludeda 0 .0

Total 59 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

Item Statistics

if Item Deleted

Item-Motivasi Kerja (X3)

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 59 100.0

Excludeda 0 .0

Total 59 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

.857 13

Item Statistics

Mean Std. Deviation N

Motif1 3.5085 1.11993 59

Motif2 3.4407 1.07111 59

Motif3 3.2881 1.27375 59

Motif4 3.4915 1.00641 59

Motif5 3.2542 1.24004 59

Motif6 3.3898 1.18928 59

Motif7 3.2203 1.19001 59

Motif8 3.1525 1.27054 59

Motif9 3.3220 1.08978 59

Motif10 3.2373 1.20829 59

Motif11 3.2034 1.25643 59

Motif12 2.8644 1.35771 59

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Reliability KINERJA PEGAWAI (Y)

Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 59 100.0

Excludeda 0 .0

Total 59 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's

Alpha N of Items

Item Statistics

if Item Deleted

Item-LAMPIRAN VII Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 59

Normal Parametersa,b Mean .0000000

Std. Deviation 5.12381612

Most Extreme Differences Absolute .075

Positive .075

Negative -.054

Test Statistic .075

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

PPlot

LAMPIRAN VIII Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Persepsi .954 1.048

Kompetensi .950 1.052

Motivasi Kerja .953 1.049

a. Dependent Variable: Kinerja

Collinearity Diagnosticsa

Model Dimension

Eigenvalu

e

Condition

Index

Variance Proportions

(Constant) Persepsi Kompetensi

Motivasi

Kerja

1 1 3.885 1.000 .00 .00 .00 .00

2 .053 8.549 .00 .80 .04 .29

3 .043 9.487 .01 .07 .57 .50

4 .019 14.315 .99 .12 .39 .21

LAMPIRAN IX UJI HETEROKEDASTISITAS

Coefficientsa

Model

Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

t Sig.

Collinearity

Statistics

B Std. Error Beta

Toleran

ce VIF

1 (Constant) 2.017 1.752 1.151 .255

Persepsi -.036 .028 -.175 -1.292 .202 .954 1.048

Kompeten

si .032 .037 .116 .852 .398 .950 1.052

Motivasi

Kerja

.004 .029 .020 .151 .881 .953 1.049

LAMPIRAN X

Model Regresi

Variables Entered/Removeda

Model

Variables

Entered

Variables

Removed Method

1 Motivasi Kerja,

Persepsi,

Kompetensi

. Enter

a. Dependent Variable: Kinerja

b. All requested variables entered.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .801a .641 .622 5.26170

a. Predictors: (Constant), Motivasi Kerja, Persepsi, Kompetensi

b. Dependent Variable: Kinerja

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 2724.213 3 908.071 32.800 .000b

Residual 1522.703 55 27.686

Total 4246.915 58

a. Dependent Variable: Kinerja

Coefficientsa

a. Dependent Variable: Kinerja

Coefficient Correlationsa

Model Motivasi Kerja Persepsi Kompetensi

1 Correlations Motivasi Kerja 1.000 -.134 -.149

Persepsi -.134 1.000 -.144

Kompetensi -.149 -.144 1.000

Covariances Motivasi Kerja .005 -.001 -.001

Persepsi -.001 .005 -.001

Kompetensi -.001 -.001 .008

a. Dependent Variable: Kinerja

Collinearity Diagnosticsa

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 13.0172 50.8849 39.8644 6.85341 59

Std. Predicted Value -3.917 1.608 .000 1.000 59

Standard Error of Predicted

Value .715 2.910 1.271 .515 59

Adjusted Predicted Value 13.4655 51.0752 39.8139 6.85978 59

Residual -10.65302 14.62330 .00000 5.12382 59

Std. Residual -2.025 2.779 .000 .974 59

Stud. Residual -2.048 2.917 .005 1.020 59

Deleted Residual -11.29681 16.10491 .05053 5.63134 59

Stud. Deleted Residual -2.111 3.143 .012 1.050 59

Mahal. Distance .087 16.760 2.949 3.451 59

Cook's Distance .000 .401 .026 .066 59

Centered Leverage Value .001 .289 .051 .059 59

DAFTAR PUSTAKA

Ardana dkk., 2008. Perilaku Keorganisasian. Edisi Kedua, Graha Ilmu, Yogyakarta.

Bodnar, George, William, Hopwood, 2000. Sistem Informasi Akuntansi, Edisi pertama, penerjemah, Amir Abadi Jusup dan Rudi M. Tambunan, penerbit salemba empat, Jakarta.

Brynjolfsson, E. and Hitt. L,1996. “Paradox Lost ? Firm Level Evidance on The Returns to Informations System”, Management Science. Davis, Fred D,1989. “Perceived Usefulness, Perceived Ease of Use and

User Acceptance of Computer Technology”, MIS Quertely.

Emmyah, 2009. “Pengaruh Kompetensi Terhadap Kinerja Pegawai Pada Politeknik Negeri Ujung Pandang”, Makassar.

Fasihat, Dian, 2015. “Pengaruh Kualitas Sistem Informasi Akuntansi Terhadap Kinerja Perusahaan Di Bank Pembangunan Daerah Istimewa Yogyakarta (BPD DIY) Syariah”, Skripsi, Universitas Islam Negeri Sunan Kalijaga.

Ghozali, I, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS. UNDIP, Semarang.

Gibson,L. James,Donelly Jr H. James and Ivansevich M. Jhon, 2001.

Fundamental Of Management, Eigth, Richard D, Irwin Inc,

New York.

Goodhue, Dale L, 1995. “Understanding User Evaluation of Information Systems”, Management Sciences.

H, Barua, A, Kriebel C. and Mukhopadhayy, T.1995. “Information Technology and Business Value : An Analytic and Empirical Investigation”, Information System Research.

Hall, James A, 2001, Sistem Informasi Akuntansi, Edisi pertama, penerjemah, Amir Abadi Jusup, penerbit salemba empat, Jakarta. Husein Umar, 2000. Metodologi Penelitian, Gramedia Pustaka Umum,

Jakarta.

Indralesmana, Kadek Wahyu dan I.G.N. Agung Suaryana, 2014. “Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Individu pada Usaha Kecil dan menengah Di Nusa Penida”, ISSN: 2302-8556 E-Jurnal Akuntansi Universitas Udayana, No.8.1(2014), Vol 14-26.

Kurniawan, R, 2008. “Analisis Pengaruh Teknologi Informasi Pada Kinerja Organisasi Study Empiris PT. Bank Rakyat Indonesia (PERSERO) Tbk Unit Kantor Cabang Tegal, Kantor Wilayah Semarang.” Tesis Tidak Diplubikasikan, MAKSI UNDIP. No.33.Vol.211-226.

Lisnawati, 2014. “Pengaruh Komunikasi dan Kompetensi Kerja Terhadap Kinerja Karyawan pada PT. Perkebunan Nusantara III (Persero) Medan”, Skripsi, Universitas Sumatera Utara.

Kepuasan Pemakai Sistem Informasi Sebagai Variabel moderating (Studi Empiris Pada Universitas Sumatera Utara)”, Skripsi, Universitas Sumatera Utara.

Maharsi, S, 2000. “Pengaruh Perkembangan Teknologi Informasi Terhadap Bidang Akuntansi Manajemen”, Jurnal Akuntansi &

Keuangan, Vol. 2, No. 2, 127 – 137.

Mangkunegara, Anwar Prabu, 2006. Evaluasi Kinerja Sumber Daya

Manusia. Jakarta: Refika Aditama.

________________________, 2009. Manajeman Sumber Daya Manusia

Perusahaan. Rosda, Bandung.

Manurung, Nurhikmah, 2013. “Pengaruh motivasi dan komitmen karyawan terhadap kinerja karyawan pada pt. permata hijau group (phg) cabang sosa sumatera utara”, Skripsi, Universitas Sumatera Utara.

Moeheriono, 2009. Competency-Based Performance Measurement.

Ghalia Indonesia. Surabaya.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Natigor, F, 2004. “Penggunaan Teknologi Informasi Berdasarkan Aspek Perilaku (Behaviour Aspect)”, Fakultas Ekonomi Universitas, Sumetera Utara.

Paul, Alper and Kim Moshe, 1990. “A Microeconomic Approach to The Measurement of Information Technology Value“, Journal of

Management Information System, No.34, Vol. 55 – 56.

Prawirosentono, Suyadi, 1999. Kebijakan Kinerja Karyawan, BPFE, Yogyakarta.

Reksohadiprodjo, Sukanto dan Handoko H.T, 2001. Organisasi Perusahaan:

Teori Struktur dan Perilaku. Edisi kedua. Yogyakarta: BPFE Universitas

Gadjah Mada.

Rivai,Veithzal, 2009. Manajemen Sumber Daya Manusia Untuk

Perusahaan : dari Teori dan Praktik, PT Raja Grafindo Persada,

Jakarta.

Robbins, Stephen P, dan Timothy Judge, 2008. Perilaku Organisasi, Buku 1, Edisi 12, Salemba Empat, Jakarta.

Romney, Marshall B. and Paul John Steinbart, 2000. Accounting

Information System, 8th edition, Upper Saddle River-New Jersey: Prentice-Hall International,Inc.

Sadiyoko, Ali, Tesavrita, Ceicalia dan Irfan Suhandi, 2009. "Penggunaan Technology Acceptance Model Sebagai Dasar Usulan Perbaikan Fasilitas Pada Layanan Mobile Internet", Bandung.

Suhud, Sheilla, 2015. “Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Individu Pegawai Distro Di Kota Bandung”, Bandung.

Sunyoto, Danang, 2012. Manajemen Sumber Daya Manusia, CAPS (Center ForAcademic Publishing Service), Yogyakarta.

Sutrisno, Edy,2010. Manajemen Sumber Daya Manusia. Prenada Media Group, Jakarta.

Szajna, Bernadette and Rizard W. S, 1993. ”The Effect Of Information System User Expectation on Performance and Perception.”, MIS Quarterly.

Thompson, Goodhue, D.L;, R.L, 1995. “Task-Technology Fit and Individual Performance” , MIS Quarterly. No.(19:2), Vol..213-236 Torkzadeh. G and Doll. W.J, 1999. “ The Development of a Tool for

Measuring The Perceived Impact of Information Technology On Work : Omega – The International Journal of Management Science”, No.27.3 (1999), Vol 327 – 339.

Undang-Undang RI Nomor 13 Tahun 2003 tentang Ketenagakerjaan.

Scott W. VanderStoep and Deirdre J. Johnston, 2009. Research Methods for Everyday Life: Blending Qualitative and Quantitative Approaches. John Wiley & Sons, San Fransisco.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal), Umar

(2000) menyebutkan desain kausal berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna

pada penelitian yang bersifat eksperimen dimana variabel independennya

diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya

pada variabel dependennya secara langsung. Penelitian ini merupakan

penelitian empiris yang menggunakan metode survey dengan

menggunakan kuesioner. Sementara itu, pendekatan penelitian ini adalah

pendekatan kuantitatif (Scott and Johnston, 2009)

3.2 Tempat Dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan pada Bank BNI Kantor Cabang Utama

USU Medan, yang berlokasi Komp.USU Jl. Tri Dharma,

Sumatera Utara.

b. Waktu Penelitian

Waktu penelitian dilakukan pada bulan November 2016 sampai

3.3 Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau

obyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah pegawai yang ada di

Bank BNI Kantor Wilayah Medan berjumlah 145 orang. Sampel dalam

penelitian ini ditentukan dengan menggunakan rumus Slovin atau Taro

Yamane berikut (Riduwan, 2013)

n =

Dengan demikian jumlah sampel dalam penelitian ini adalah sebanyak 59

orang.

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan data primer, yaitu data berasal dari

obyek penelitian secara langsung dengan membagikan kuesioner kepada

responden yang hasil jawabannya dikumpulkan kemudian diolah sendiri

3.5 Definisi Operasional Dan Indikator

Definisi operasionalisasi variable digunakan untuk memahami

variable-variabel dan memberikan gambaran yang jelas dalam

pelaksanaan penelitian, terdiri dari:

a. Persepsi Pemanfaatan Sistem Informasi Akuntansi (X1)

Persepsi Pemanfaatan sistem informasi akutansi dalam penelitian

ini adalah anggapan user/pengguna ketika memanfaatkan sistem

informasi akuntansi. Persepsi Pemanfaatan sistem informasi

akuntansi diukur dengan teori Technology Acceptance Model

(TAM) dengan indikatornya Persepsi kegunaan (Perceived

Usefulness) dan Persepsi kemudahan penggunaan (Perceived

Ease of Use).

Sumber kuisioner pada variabel ini diadopsi dari Fasihat (2015).

b. Motivasi Kerja (X3)

Menurut McClelland dalam Reksohadiprodjo dan Handoko

(2001) motivasi adalah keadaan dalam pribadi sesorang yang

mendorong keinginan individu untuk melakukan

kegiatan-kegiatan tertentu guna mencapai suatu tujuan. Motivasi yang ada

pada seseorang akan mewujudkan suatu perilaku yang diarahkan

pada tujuan mencapai sasaran kepuasan. Dikemukakan bahwa

motivasi terdiri dari tiga kebutuhan, yaitu :

Kebutuhan prestasi adalah keinginan melakukan dan

mengerjakan pekerjaan dengan sebaik-baiknya agar

mempunyai arti bagi diri sendiri, orang lain maupun

lingkungan perusahaan. Item yang digunakan dari indicator

kebutuhan prestasi menurut McClelland dalam

Reksohadiprodjo dan Handoko (2001) adalah :

(a)Membuat target pekerjaan sendiri (b)Mencari inovasi cara kerja baru

(c)Menyukai pekerjaan dengan resiko yang telah

diperhitungkan

(d) Menyukai pekerjaan yang menarik dan menantang

(e)Ingin mengetahui hasil atas pekerjaan yang telah diselesaikan.

2. Kebutuhan Afiliasi

Menurut McClelland dalam Reksohadiprodjo dan Handoko

(2001) kebutuhan afiliasi yaitu kenginan memiliki kebutuhan

untuk berhubungan, sosialisasi dan interaksi dengan individu

lain. Item yang digunakan dari indicator kebutuhan afiliasi

menurut McClelland dalam Reksohadiprodjo dan Handoko

(2001) adalah :

(a) Lebih menyukai pekerjaan yang dapat berinteraksi

dengan teman sekerja

(b) Menjadi anggota perkumpulan

(c) Aktivitas dalam pekerjaan yang membuat senang

(d) Berbahagia jika berbuat sesuatu yang menyenangkan

3. Kebutuhan Kekuasaan

Menurut McClelland dalam Reksohadiprodjo dan Handoko

(2001) kebutuhan kekuasaan yaitu kenginan mempunyai

pengaruh atas orang lain, memasuki organisasi-organisasi

yang mempunyai prestasi dan ingin membuat berkesan pada

orang lain. Item yang digunakan dari indicator kebutuhan

kekuasaan menurut McCleland dalam Reksohadiprodjo dan

Handoko (2001) adalah :

(a)Ingin orang yang sejalan dengan kemauannya

(b)Pengendali di lingkungan kerja

(c)Bekerja keras untuk memperoleh penghargaan

Sumber kuisioner pada variabel ini diadopsi dari Sugianto

(2011).

c. Kompetensi (X2)

UU No. 13/2003 tentang K

kemampuan kerja setiap individu yang mencakup aspek pengetahuan,

keterampilan dan sikap kerja yang sesuai dengan standar yang ditetapkan”

Adapun indicator dari kompetensi yaitu:

1. Pengetahuan (knowledge) adalah pengetahuan dan

pemahaman prosedur kerja, sistem, dokumen, sasaran sesuai

2. Keterampilan (skill) adalah kemampuan melaksanakan

pekerjaan berdasarkan perintah atau instruksi dari atasan atau

pimpinan.

3. Sikap (Attitude) adalah kemampuan sikap karyawan terhadap

perusahaan dan karyawan lain serta kerjasama karyawan

dalam perusahaan.

Sumber kuisioner pada variabel ini diadopsi dari Lisnawati (2014).

d. Variabel Terikat (Y): Kinerja karyawan

Hasil kerja yang dicapai oleh seseorang atau sekelompok orang

dalam suatu organisasi, sesuai dengan wewenang dan tanggung

jawab masing-masing, dalam rangka upaya untuk mencapai

tujuan organisasi bersangkutan secara legal, tidak melanggar

hukum dan sesuai dengan moral maupun etika.

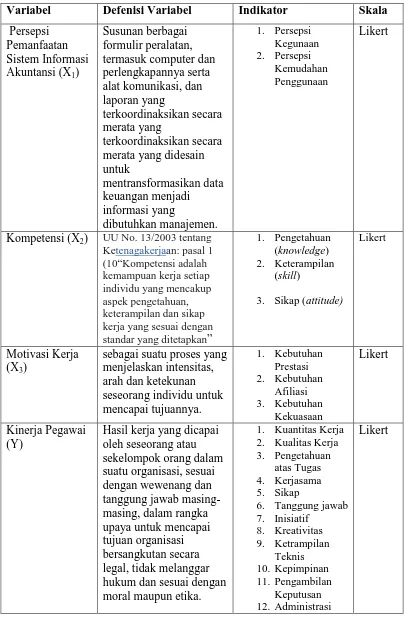

Tabel 3.1 Definisi Operasional Dan Indikator

Variabel Defenisi Variabel Indikator Skala

Persepsi termasuk computer dan perlengkapannya serta alat komunikasi, dan laporan yang

terkoordinaksikan secara merata yang

terkoordinaksikan secara merata yang didesain untuk kemampuan kerja setiap individu yang mencakup aspek pengetahuan, keterampilan dan sikap kerja yang sesuai dengan standar yang ditetapkan”

1. Pengetahuan (knowledge) 2. Keterampilan

(skill)

3. Sikap (attitude)

Likert

Motivasi Kerja (X3)

sebagai suatu proses yang menjelaskan intensitas, arah dan ketekunan seseorang individu untuk mencapai tujuannya.

Hasil kerja yang dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka upaya untuk mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika.

1. Kuantitas Kerja 2. Kualitas Kerja 3. Pengetahuan

atas Tugas 4. Kerjasama

5. Sikap

6. Tanggung jawab

3.6 Uji Validitas dan Uji Reliabitas 3.6.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid

tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu

yang akan diukur oleh kuesioner tersebut. Pengujian validitas

dilakukan dengan melakukan korelasi bivariate antara masingmasing

skor indikator dengan total skor konstruk. Hasil analisis korelasi

bivariate dengan melihat output Pearson Correlation (Ghozali, 2005).

3.6.2 Uji Reliabitas

Uji reliabilitas dilakukan untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu

kuesioner dikatakan reliable atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Indikator untuk uji reliabilitas adalah Cronbach Alpha, apabila nilai

Cronbach Alpha > 0.6 menunjukkan instrumen yang digunakan

reliable (Ghozali, 2005). Hasil uji reliabilitas kuesioner sangat

tergantung pada kesungguhan responden dalam menjawab semua

3.7 Teknik Analisa Data

Metode analisis regresi berganda digunakan untuk mengetahui

berapa besar pengaruh variabel bebas (pemanfaatan sistem informasi

akuntansi, kompetensi,dan motivasi kerja) terhadap variabel terikat

(kinerja karyawan). Data diolah secara statistik untuk keperluan analisis

dan pengujian hipotesis dengan menggunakan alat bantu program SPSS.

Adapun bentuk umum persamaan regresi yang digunakan adalah sebagai

berikut (Sugiyono, 2006:211).Model analisis dapat dirumuskan sebagai

berikut :

Model : Y = β + β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = Kinerja Pegawai

X1 =Persepsi Pemanfaatan Sistem Informasi

Akuntansi

X2 = Kompetensi

X3 = Motivasi Kerja

Β = Konstanta

β1, β2, β3 = Koefisien estimasi model

e = standard eror

Data diolah secara statistik untuk keperluan analisis dan

pengujian hipotesis dengan menggunakan alat bantuan SPSS sebagai

berikut:

3.7.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan

analisis regresi berganda, maka diperlukan pengujian asumsi klasik

yang meliputi pengujian normalitas, mulikolinearitas,

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variable terikat dan variabel bebas keduanya

memiliki distribusi data normal atau tidak. Model regresi

yang baik memiliki distribusi data normal atau mendekati

normal. Salah satu cara termudah untuk melihat normalitas

adalah dengan melihat histogram yang membandingkan

antara data observasi dengan distribusi yang mendekati

distribusi normal. Metode yang lebih handal adalah melihat

normal probability plot yang membandingkan distribusi

kumulatif dari distribusi normal. Distribusi normal akan

membentuk satu garis lurus diagonal. Jika distribusi normal,

maka garis yang menggambarkan dan sesungguhnya akan

mengikuti garis diagonalnya (Ghozali, 2005). Apabila

menggunakan grafik, normalitas umumnya dideteksi

dengan melihat tabel histogram. Namun demikian, dengan

hanya melihat tabel histogram bisa menyesatkan, khususnya

untuk jumlah sampel yang kecil. Metode yang lebih handal

adalah dengan melihat normal probability plot yang

membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dari distribusi

normal. Dasar pengambilan dengan menggunakan normal

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau garis histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas dengan grafik dapat menyesatkan kalau

tidak hati-hati secara visual kelihatan normal, padahal

secara statistik bisa sebaliknya. Oleh sebab itu dianjurkan

disamping uji grafik dilengkapi dengan uji statistik. Uji

statistik yang dapat digunakan untuk menguji normalitas

residual adalah uji statistik non-parametik

Kolgomorov-Smirnov (K-S).

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Jika

variable independen saling berkorelasi maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen yang nilai korelasi antar sesama

variable independen sama dengan nol (Ghozali, 2005).

Untuk menguji ada tidaknya multikolinearitas dalam suatu

model regresi salah satunya adalah dengan melihat nilai

(VIF). Kedua ukuran ini menunjukkan setiap variabel

independent manakah yang dijelaskan oleh variabel lainnya.

Tolerance mengukur variabilitas variabel independen yang

terpilih yang tidak dijelaskan oleh variabel independent

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai

VIF tinggi (karena VIF = 1/Tolerance) dan menunjukkan

adanya kolinearitas yang tinggi. Nilai cut off yang umum

dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10.

Bila nilai tolerance > 0.10 atau sama dengan nilai VIF < 10,

berarti tidak ada multikolinearitas antar variable dalam

model regresi (Ghozali, 2005).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah uji yang dilakukan untuk mengetahui

apakah di dalam model regresi terdapat ketidaksamaan variabel

pengganggu dari satu pengamatan ke pengamatan lain. Model regresi

yang baik apabila dalam data tidak mengandung Heteroskedastisitas.

Heteroskedastisitas dari suatu model regresi dapat diketahui dengan

melihat plot antara nilai taksiran dengan residual pada uji Park dan

grafik scatter plot. Model regresi tidak terdapat hetroskedastisitas

jika :

1. Titik-titik data menyebar disekitar angka nol, baik diatas maupun

2. Penyebaran titik-titik data tidak berpola (bergelombang, melebar,

kemudian menyempit)

3. Titik-titik data tidak hanya mengumpul diatas atau dibawah saja

3.7.2 Pengujian Hipotesis

Persamaan regresi yang diperoleh dalam suatu proses

perhitungan tidak selalu baik untuk mengestimasi nilai variabel

terikat. Untuk mengetahui apakah

suatu persamaan regresi yang dihasilkan baik untuk

mengestimasi nilai variable dependen atau tidak, dapat

dilakukan dengan mengetahui:

1. Uji Koefisien Determinasi (R)

Koefisien determinasi (R) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai koefisien determinasi adalah antara

nol dan satu. Nilai R yang kecil berarti kemampuan

variabelvariabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu

berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi

variasi variable dependen.

2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil uji signifikansi parameter individual (Uji statistik t)

yang terdapat dalam persamaan regresi secara individual

berpengaruh terhadap nilai variabel dependen, dengan α = 5

persen (Ghozali, 2005). Kriteria pengujian berdasarkan

probabilitas sebagai berikut: • Jika probabilitas

(signifikansi) lebih besar dari 0.05 (α), maka variable

independen secara individual tidak berpengaruh terhadap

variable dependen. • Jika probabilitas (signifikansi) lebih

kecil dari 0.05 (α), maka variable independen secara

individual berpengaruh terhadap variable dependen.

3. Uji Signifikan Simultan ( Uji-F )

Uji-F pada dasarnya menunjukkan apakah semua variabel

yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel terikat: H0 : b1 = b2 = 0,

artinya secara bersama-sama tidak terdapat pengaruh positif

dan signifikan antara motivasi dan komitmen karyawan

terhadap kinerja karyawan. Ha : b1 ≠ b2 ≠ 0, Artinya secara

bersama–sama terdapat pengaruh positif dan signifikan

antara motivasi dan komitmen karyawan terhadap kinerja

karyawan. Kriteria pengambilan keputusan: Ha ditolak dan

Ho diterima jika Fhitung ≤ Ftabel pada α = 5 % Ha diterima

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Lokasi Penelitian 4.1.1 Sejarah Singkat BNI

Berdirinya PT. Bank Negara Indonesia ( Persero ), Tbk merupakan

bagian yang tidak terpisahkan dari kelahiran Negara Kesatuan Republik

Indonesia. Pada sidang Dewan Menteri Republik Indonesia tanggal 19

September 1945, diputuskan untuk mendirikan sebuah bank milik negara

yang berfungsi sebagai bank sirkulasi Dikarenakan hal tersebut, pemerintah

memberikan surat kuasa kepada Bapak R.M. Margono Djoyohadikoesoemo

( alm ), guna mempersiakan pembentukannya. Dan sebagai langkah pertama,

didirikan Yayasan Poesat Bank Indonesia berdasarkan Akte Notaris R.M.

Soeroyo No. 14 Tanggal 9 Oktober 1945. Yayasan Poesat Bank Indonesia

yang merupakan embrio bagi lahirnya bank ini kemudian dilebur kedalamnya.

Perjalanan Bank BNI diawali pada tahun 1946, Setahun setelah kemerdekaan

Republik Indonesia. Pada tanggal 5 Juli 1946 pemerintah Republik Indonesia

mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang, No. 2

Tahun 1946 tentang pendirian Bank Negara Indonesia sebagai Bank Sentral

atau Bank Sirkulasi milik negara Indonesia yang berpusat di Yogyakarta.

Pada mulanya kehadiran Bank BNI dimaksudkan untuk bertindak selaku

Bank Sentral yang bertanggung jawab dalam menerbitkan dan mengelola

yang pesat hingga akhirnya Bank BNI berubah status menjadi Bank

Komersial pada Tahun 1968. Dengan fokus pengembangan sektor industri di

Indonesia, Bank BNI secara bertahap memainkan peranan penting dalam

pembangunan ekonomi di Indonesia. Pada tahun 1986, Bank Negara

Indonesia 1946 melakukan restrukturisasi operasional dengan menyusun

Performance Improvement Program (PIP) yang bertujuan untuk menjadikan

Bank BNI lebih dinamis dalam menyikapi lingkungan yang senantiasa

berubah. Program ini mencakup berbagai aspek di dalam tubuh Bank BNI,

seperti pembenahan visi dan misi, penyempurnaan rencana strategis,

pengembangan teknologi informasi dan sumber daya manusia serta

membangun budaya perusahaan yang baru. Diawal tahun 1990 an tepatnya

tahun 1992, Nama resmi Bank Negara Indonesia berubah menjadi PT. Bank

Negara Indonesia (Persero) Tbk dengan Call name atau “Bank BNI”. Seiring

dengan perubahan tersebut, Logo Bank BNI mengalami perubahan. Citra

baru Bank BNI digambarkan sebagai “Bahtera berlayar di tengah samudera”

yang merefleksikan harapan sekaligus perlindungan dan penolong. Secara

bertahap, Bank BNI mulai mengembangkan jaringan cabang dan menerapkan

sistem penunjang operasional cabang secara online. Hasilnya, kualitas

layanan Bank BNI meningkat dan Bank BNI mendapat tempat khusus di hati

para nasabah. Kejadian yang paling monumental di era bagi BNI di era ini

adalah di keluarkannya Undang-Undang No.7 Tahun 1992 tentang perbankan

sebagai pengganti Undang-Undang Nomor 14 Tahun 1967 tentang pokok

pemerintah ditetapkan sebagai perusahaan perseroan, termasuk BNI. Seiring

dengan berjalannya waktu, Bank BNI semakin mengembangkan keahliannya

di kancah perbankan Indonesia dan menjadi salah satu Bank pemerintah yang

terkemuka. Namun, sebagai sebuah bank yang sudah 70 tahun hadir sebagai

Bank kepercayaan negara, tentunya BNI tidak terlepas dari isu-isu tidak

sedap atau masalah internal yang dapat terjadi dan dapat mengancam

kedudukan Bank BNI sebagai Bank tertua di Indonesia dan Bank yang sudah

mendapatkan kepercayaan dari masyarakat.

4.1.2 Struktur Organisasi

4.2. HASIL PENELITIAN

4.2.1 Karakteristik Responden

Karakteristik responden dalam penelitian ini meliputi jenis kelamin, umur,

pendidikan dan lama kerja

4.2.1.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat

pada tabel berikut:

Tabel 4.1 Distribusi Frekuensi Karakteristik Jenis Kelamin

No Jenis Kelamin Frekuensi (n) Persentase (%)

1. Laki-laki 21 35.6

2. Perempuan 38 64.4

Total 59 100.0

Sumber : Hasil penelitian 2016 (data diolah)

Tabel 4.1 memperlihatkan bahwa dari 59 responden penelitian,

21 orang (35.6%) adalah laki-laki dan 38 orang (644%) adalah

perempuan. Dengan demikian, mayoritas responden adalah perempuan

yakni sebanyak 38 orang (64.4%).

4.2.1.2 Karakteristik Responden Berdasarkan Umur

Umur dalam penelitian ini dikelompokkan kedalam 3 (tiga)

kategori yakni <30 tahun, 30-40 tahun dan lebih dari 40 tahun dengan

Tabel 4.2 Distribusi Frekuensi Karakteristik Responden

No U m u r Frekuensi (n) Persentase (%)

1. <30 tahun 29 49.2

2. 30-40 tahun 18 30.5

3. >40 tahun 12 20.3

Total 59 100.0

Sumber : Hasil Penelitian SPSS

Tabel 4.2 memperlihatkan bahwa dari 59 responden penelitian,

29 orang (49.2%) berumur dibawah 30 tahun, 18 orang (30.5%)

berumur antara 30-40 tahun dan 12 orang (20.3%) berumur lebih dari

40 tahun. Dengan demikian, mayoritas responden berumur <30 tahun

yakni sebanyak 29 orang (49.2%).

4.2.1.3 Karakteristik Responden Berdasarkan Pendidikan

Pendidikan dalam penelitian ini dikategorikan kedalam 2

kelompok yakni D3 dan S1 dengan distribusi frekuensi sebagai

berikut :

Tabel 4.3 Distribusi Frekuensi Responden Berdasarkan Pendidikan

No Pendidikan Frekuensi (n) Persentase (%)

1 D3 24 40.7

2 S1 35 59.3

Total 59 100.0

Tabel 4.3 memperlihatkan bahwa dari 59 responden penelitian,

24 orang (40.7%) berpendidikan D3 dan 35 orang (59.3%)

berpendidikan S1. Dengan demikian, mayoritas responden

berpendidikan S1 yakni sebanyak 35 orang (59.3%).

4.2.1.4 Karakteristik Responden Berdasarkan Lama Kerja

Lama kerja dalam penelitian ini dikategorikan kedalam 3

tingkatan yakni kurang dari 5 tahun, antara 5-10 tahun dan lebih dari

10 tahun dengan distribusi frekuensi sebagai berikut :

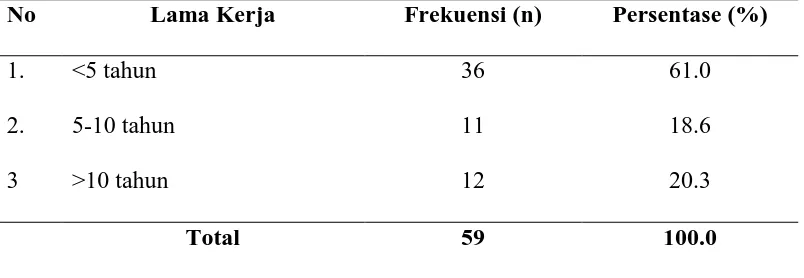

Tabel 4.4 Distribusi Frekuensi Responden Berdasarkan Lama Kerja

No Lama Kerja Frekuensi (n) Persentase (%)

1. <5 tahun 36 61.0

2. 5-10 tahun 11 18.6

3 >10 tahun 12 20.3

Total 59 100.0

Sumber : Hasil Penelitian SPSS

Tabel 4.4 memperlihatkan bahwa dari 59 responden penelitian,

36 orang (61.0%) dengan lama kerja kurang dari 5 tahun, 11 orang

(18.6%) dengan lama kerja antara 5-10 tahun dan 12 orang (20.3%)

dengan lama kerja lebih dari 10 tahun. Dengan demikian, mayoritas

responden memiliki lama kerja kurang dari 5 tahun yakni sbanyak 36

4.2.2 Deskripsi Variabel Penelitian

Variabel bebas penelitian ini terdiri dari Persepsi Pemanfaatan Sistem

Informasi Akuntansi (SIA), Kompetensi, Motivasi kerja, serta Kinerja

Pegawai sebagai variabel terikat.

4.2.2.1 Persepsi pemanfaatan Sistem Informasi Akuntansi (SIA) Faktor persepsi tentang manfaat Sistem Informasi Akuntansi

(SIA) adalah salah satu faktor yang mempengaruhi kinerja pegawai

yang diukur dengan 12 item pertanyaan dengan distribusi jawaban

sebagai berikut:

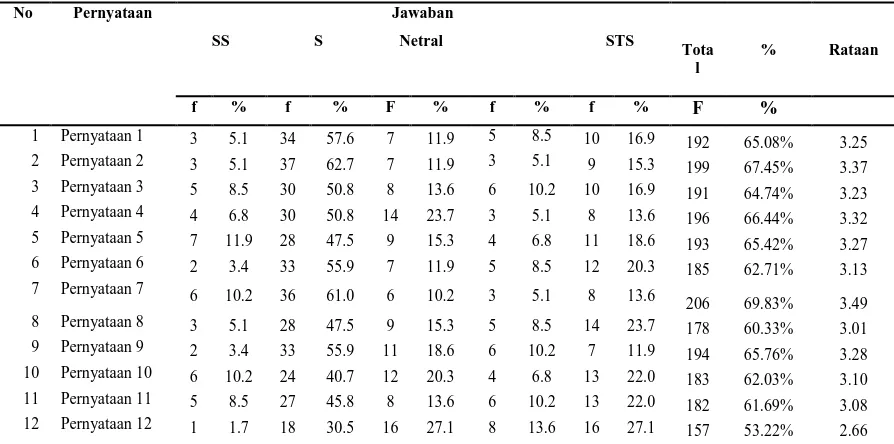

Tabel 4.5 Distribusi Frekuensi Jawaban Responden Tentang Persepsi Pemanfaatan Sistem Informasi Akuntansi (SIA)

No Pernyataan Jawaban

Tota

Tabel 4.5 memperlihatkan bahwa terhadap pernyataan ke-1

(dengan menggunakan Sistem Informasi Akuntansi saya bisa

sangat setuju, 34 orang (57.6%) setuju, 7 orang (11.9%) bersikap netral,

5 orang (8,5%) tidak setuju dan 10 orang (16.9%) sangat tidak setuju.

Dengan demikian, mayoritas responden setuju dengan persepsi bahwa

manfaat Sistem Informasi Akuntansi membuat pekerjaan lebih cepat

dengan skor rata-rata 3.25.

Terhadap pernyataan ke-2 (Dengan menggunakan Sistem

Informasi Akuntansi dapat meningkatkan kinerja kerja saya), 3 orang

(5.1%) menyatakan sangat setuju, 37 orang (62.7%) setuju, 7 orang

(11.9%) bersikap netral, 3 orang (5.1%) menyatakan tidak setuju dan 9

orang (15.3%) menyatakan sangat tidak setuju. Dengan demikian dapat

disimpulkan bahwa mayoritas responden setuju dengan persepsi bahwa

manfaat sistem informasi akuntansi dapat meningkatkan kinerja,

dengan skor rata-rata 3.37.

Terhadap pernyataan ke-3 (Dengan menggunakan Sistem

Informasi Akuntansi meningkatkan produktivitas saya), 5 orang (8.5%)

sangat setuju, 30 orang (50.8%) menyatakan setuju, 8 orang (13.6%)

bersifat netral, 6 orang (10.2%) tidak setuju dan 10 orang (16.9%)

sangat tidak setuju. Dengan demikian, mayoritas responden setuju

dengan persepsi bahwa Sistem Informasi Akuntansi bemanfaat

meningkatkan produktivitas dengan skor rata-rata 3.23.

Terhadap pernyataan ke-4 (Dengan menggunakan Sistem

Informasi Akuntansi akan meningkatkan efektivitas kerja saya), 4 orang

(23.7%) bersifat netral, 3 orang (5.1%) tidak setuju dan 8 orang (13.6%)

sangat tidak setuju. Dengan demikian, mayoritas responden setuju

dengan persepsi bahwa Sistem Informasi Akuntansi bemanfaat

meningkatkan efektifitas kerja dengan skor rata-rata 3.32.

Terhadap pernyataan ke-5 (Menggunakan Sistem Informasi

akan membuat pekerjaan saya lebih mudah), 7 orang (11.9%) sangat

setuju, 28 orang (47.5%) menyatakan setuju, 9 orang (15.3%) bersifat

netral, 4 orang (6.8%) tidak setuju dan 11 orang (18.6%) sangat tidak

setuju. Dengan demikian, mayoritas responden setuju dengan persepsi

bahwa Sistem Informasi Akuntansi bemanfaat memudahkan pekerjaan

dengan skor rata-rata 3.27.

Terhadap pernyataan ke-6 (Saya merasa menggunakan Sistem

Informasi Akuntansi berguna dalam pekerjaan saya), 2 orang (3.4%)

sangat setuju, 33 orang (55.9%) menyatakan setuju, 7 orang (11.9%)

bersifat netral, 5 orang (8.5%) menyatakan tidak setuju dan 12 orang

(20.4%) sangat tidak setuju. Dengan demikian, mayoritas responden

memiliki persepsi bahwa menggunakan Sistem Informasi Akuntansi

berguna dalam pekerjaan dengan skor rata-rata 3.13.

Terhadap pernyataan ke-7 (Mudah bagi saya untuk mempelajari

cara mengoperasikan Sistem Informasi Akuntansi), 6 orang (10.2%)

sangat setuju, 36 orang (71.0%) menyatakan setuju, 6 orang (10.2%)

bersifat netral, 3 orang (5.1%) tidak setuju dan 8 orang (13.6%) sangat

persepsi bahwa adalah mudah mengoperasikan Sistem Akuntansi dalam

mendukung pekerjaan dengan skor rata-rata 3.49.

Terhadap pernyataan ke-8 (Saya merasa mudah untuk

mengoperasikan Sistem Informasi Akuntansi sesuai dengan keinginan

saya), 3 orang (5.1%) sangat setuju, 28 orang (47.5%) menyatakan

setuju, 9 orang (15.3%) bersifat netral, 5 orang (8.5%) tidak setuju dan

14 orang (23.7%) sangat tidak setuju. Dengan demikian, mayoritas

responden setuju dengan persepsi bahwa adalah mudah untuk

mengoperasikan Sistem Informasi Akuntansi sesuai dengan keinginan

dengan skor rata-rata 3.01.

Terhadap pernyataan ke-9 (Interaksi saya dengan Sistem

Informasi Akuntansi sangat jelas dan dapat dipahami), 2 orang (3.4%)

sangat setuju, 33 orang (55.9%) menyatakan setuju, 11 orang (18.6%)

bersifat netral, 6 orang (10.2%) tidak setuju dan 7 orang (11.9%)

sangat tidak setuju. Dengan demikian, mayoritas responden setuju

dengan persepsi bahwa interaksi dengan Sistem Informasi Akuntansi

sangat jelas dan dapat dipahami dengan skor rata-rata 3.28.

Terhadap pernyataan ke-10 (Saya merasa Sistem Infmorasi

Akuntansi cukup fleksibel untuk digunakan), 6 orang (10.2%) sangat

setuju, 24 orang (40.7%) menyatakan setuju, 12 orang (20.3%) bersifat

netral, 4 orang (6.8%) tidak setuju dan 13 orang (22.0%) sangat tidak

bahwa Sistem Infmorasi Akuntansi cukup fleksibel untuk digunakan

dengan skor rata-rata 3.10.

Terhadap pernyataan ke-11 (Akan mudah bagi saya untuk

menjadi ahli dalam menggunakan Sistem Informasi Akuntansi), 5 orang

(8.5%) sangat setuju, 27 orang (45.8%) menyatakan setuju, 8 orang

(13.6%) bersifat netral, 6 orang (10.2%) tidak setuju dan 13 orang

(20.4%) sangat tidak setuju. Dengan demikian, mayoritas responden

setuju dengan persepsi bahwa mudah bagi saya untuk menjadi ahli

dalam menggunakan Sistem Informasi Akuntansi dengan skor rata-rata

3.08.

Terhadap pernyataan ke-12 (Saya merasa Sistem Informasi

Akuntansi mudah digunakan), 1 orang (1.7%) sangat setuju, 18 orang

(30.5%) menyatakan setuju, 16 orang (27.1%) bersifat netral, 8 orang

(13.6%) tidak setuju dan 16 orang (27.1%) sangat tidak setuju. Dengan

demikian, mayoritas responden setuju dengan persepsi bahwa Sistem

Informasi Akuntansi mudah digunakan dan dapat dipahami dengan skor

rata-rata 2.66.

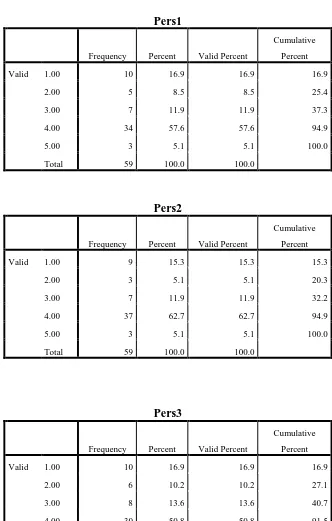

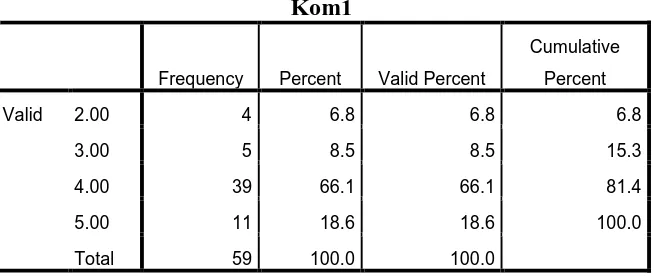

4.2.2.2 Kompetensi

Faktor kompetensi adalah salah satu faktor yang mempengaruhi

kinerja pegawai BNI Kantor Cabang USU Medan yang diukur dengan 9

Tabel 4.6 Distribusi Frekuensi Jawaban Responden Tentang Kompetensi

No Pernyataan Jawaban

Tot

Sumber : Hasil penelitian 2016 (data diolah)

Tabel 4.6 memperlihatkan bahwa terhadap pernyataan ke-1

(Saya menguasai pekerjaan saya dengan baik), 11 orang (18.6%) sangat

setuju, 39 orang (66.1%) menyatakan setuju, 5 orang (8.5%) bersifat

netral, 4 orang (6.8%) yang menyatakan tidak setuju dan tidak ada

orang yang menyatakan sangat tidak setuju. Dengan demikian,

mayoritas responden memiliki kompetensi menguasai pekerjaan

dengan baik dengan skor rata-rata 3.96.

Terhadap pernyataan ke-2 (Saya dapat berfikir kreatif dalam

melaksanakan pekerjaan), 11 orang (18.6%) sangat setuju, 38 orang

(64.4%) menyatakan setuju, 8 orang (13.6%) bersifat netral, tidak ada

orang yang menyatakan tidak setuju dan 2 orang (3.4%) sangat tidak

setuju. Dengan demikian, mayoritas responden memiliki kompetensi

dengan berpikir kreatif dalam melaksanakan pekerjaan dengan skor

Terhadap pernyataan ke-3 (Saya memahami semua aturan yang

berkaitan terhadap pekerjaan dengan baik), 13 orang (22.0%) sangat

setuju, 38 orang (63.4%) menyatakan setuju, 1 orang (1.7%) bersifat

netral, tidak ada orang yang menyatakan tidak setuju dan 7 orang

(11.9%) sangat tidak setuju. Dengan demikian, mayoritas responden

memiliki kompetensi yang baik dengan memahami semua aturan yang

berkaitan terhadap pekerjaan dengan baik dengan skor rata-rata 3.84.

Terhadap pernyataan ke-4 (Saya mampu memecahkan masalah

yang terjadi dalam pekerjaan), 11 orang (18.7%) sangat setuju, 38

orang (64.4%) menyatakan setuju, 5 orang (8.5%) bersifat netral, tidak

ada orang yang tidak setuju dan 5 orang (8.5%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki kompetensi yang baik

dalam memecahkan masalah yang terjadi dalam pekerjaan) dengan skor

rata-rata 3.84.

Terhadap pernyataan ke-5 (Saya mempunyai kemampuan

berkomunikasi secara baik dengan rekan kerja), 10 orang (16.9%)

sangat setuju, 38 orang (64.4%) menyatakan setuju, 4 orang (6.8%)

bersifat netral, tidak ada yang tidak setuju dan 7 orang (11.9%) sangat

tidak setuju. Dengan demikian, mayoritas responden memiliki

kompetensi yang baik dengan kemampuan berkomunikasi secara baik

dengan rekan kerja dengan skor rata-rata 3.74.

Terhadap pernyataan ke-6 (Saya mampu bekerjasama dengan

(64.4%) menyatakan setuju, 1 orang (1.7%) bersifat netral, tidak ada

yang tidak setuju dan 8 orang (13.6%) sangat tidak setuju. Dengan

demikian, mayoritas responden memiliki kompetensi yang baik dengan

kemampuan mampu bekerjasama dengan rekan kerja dengan skor

rata-rata 3.77.

Terhadap pernyataan ke-7 (Saya selalu melaksanakan pekerjaan

tepat waktu), 22 orang (37.3%) sangat setuju, 26 orang (44.1%)

menyatakan setuju, 3 orang (5.1%) bersifat netral, 1orang (1.7%) yang

tidak setuju dan 7 orang (11.9%) sangat tidak setuju. Dengan demikian,

mayoritas responden memiliki kompetensi yang baik dengan selalu

melaksanakan pekerjaan tepat waktu dengan skor rata-rata 4.2.

Terhadap pernyataan ke-8 (Saya selalu hadir tepat waktu), 20

orang (33.9%) sangat setuju, 28 orang (47.5%) menyatakan setuju, 1

orang (1.7%) bersifat netral, 3 orang (5..1%) tidak setuju dan 7 orang

(11.9%) sangat tidak setuju. Dengan demikian, mayoritas responden

memiliki kompetensi yang baik dengan selalu hadir tepat waktu

dengan skor rata-rata 3.86.

Terhadap pernyataan ke-9 (Saya dapat mematuhi norma-norma

sosial dalam melaksanakan pekerjaan), 13 orang (22.0%) sangat setuju,

33 orang (55.9%) menyatakan setuju, 6 orang (10.2%) bersifat netral, 1

orang (1.7%) tidak setuju dan 6 orang (10.2%) sangat tidak setuju.

dengan mematuhi norma-norma sosial dalam melaksanakan pekerjaan

dengan skor 3.77.

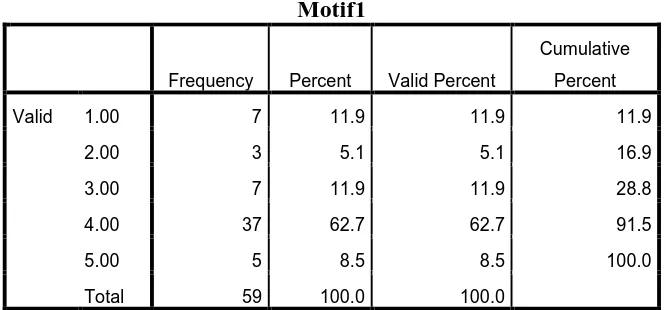

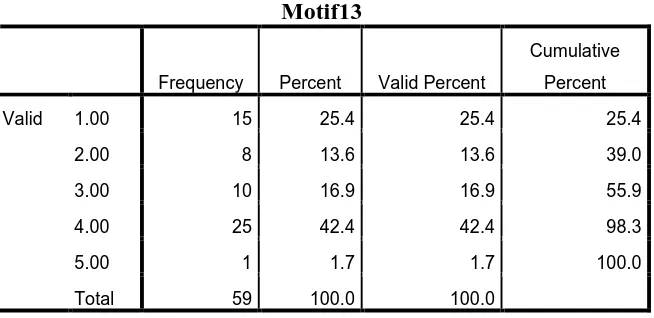

4.2.2.3 Motivasi Kerja

Faktor motivasi kerja diukur dengan 13 item pertanyaan dengan

distribusi jawaban sebagai berikut:

Tabel 4.7 Distribusi Frekuensi Jawaban Responden Tentang Motivasi Kerja Pegawai BNI Kantor Cabang USU Medan

No Pernyataan Jawaban

Tota

Sumber : Hasil penelitian 2016 (data diolah)

Tabel 4.7 memperlihatkan bahwa terhadap pernyataan ke-1

(Saya bersedia bertanggungjawab terhadap hasil kerja yang dicapai), 5

orang (8.5%) sangat setuju, 37 orang (62.7%) menyatakan setuju, 7

orang (11.9%) bersifat netral, 3 orang (5.1) menyatakan tidak setuju dan

7 orang (11.9) menyatakan Dengan demikian, mayoritas responden

memiliki motivasi kerja yang baik dengan bersedia bertanggungjawab

Pernyataan ke-2 (Dalam melakukan pekerjaan, saya selalu

berupaya mencari inovasi-inovasi baru.), 4 orang (6.8%) yang

menyatakan sangat setuju, 34 orang (57.6%) menyatakan setuju, 11

orang (18.6%) bersifat netral, 4 orang (6.8%) tidak setuju dan 6 orang

(10.2%) sangat tidak setuju. Dengan demikian, mayoritas responden

memiliki motivasi kerja yang baik dengan selalu berupaya mencari

inovasi-inovasi baru dengan skor rata-rata 3.44.

Pernyataan ke-3 (Saya menyukai pekerjaan dengan resiko yang

telah diperhitungkan), 6 orang (10.2%) sangat setuju, 30 orang (50.8%)

menyatakan setuju, 8 orang (13.6%) bersifat netral, 5 orang (8.5%)

tidak setuju dan 10 orang (16.9%) sangat tidak setuju. Dengan

demikian, mayoritas responden memiliki motivasi kerja yang baik

dengan menyukai pekerjaan dengan resiko yang telah diperhitungkan

dengan skor rata-rata 3.28.

Pernyataan ke-4 (Saya menyukai pekerjaan yang menarik dan

menantang), 5 orang (8.5%) sangat setuju, 32 orang (54.2%)

menyatakan setuju, 13 orang (22.0%) bersifat netral, 5 orang (8.5%

tidak setuju dan 4 orang (6.8%) sangat tidak setuju. Dengan demikian,

mayoritas responden memiliki motivasi kerja yang baik menyukai

pekerjaan yang menarik dan menantan dengan skor rata-rata 3.49.

Pernyataan ke-5 (Saya ingin mengetahui hasil pekerjaan atau

umpan balik dengan segera.), 5 orang (8.5%) sangat setuju, 29 orang

(6.8%) tidak setuju dan 10 orang (16.9%) sangat tidak setuju. Dengan

demikian, mayoritas responden memiliki motivasi kerja yang baik

dengan keinginan mengetahui hasil pekerjaan atau umpan balik dengan

segera dengan skor rata-rata 3.25.

Pernyataan ke-6 (Saya menyukai pekerjaan yang dapat

berinteraksi dengan teman sekerja), 3 orang (5.1%) sangat setuju, 39

orang (66.1%) menyatakan setuju, 4 orang (6.8%) bersifat netral, 4

orang (6.8%) tidak setuju dan 9 orang (15.3%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki motivasi kerja yang

baik menyukai pekerjaan yang dapat berinteraksi dengan teman sekerja

dengan skor rata-rata 3.38.

Pernyataan ke-7 (Saya menyukai dan ikut berpartisipasi dalam

berbagai perkumpulan pekerja.), 2 orang (3.4%) yang sangat setuju, 33

orang (55.9%) setuju, 10 orang (16.9%) bersifat netral, 4 orang (6.8%)

tidak setuju dan 10 orang (16.9%) sangat tidak setuju. Dengan demikian,

mayoritas responden memiliki motivasi kerja yang baik dengan

menyukai dan ikut berpartisipasi dalam berbagai perkumpulan pekerja

dengan skor rata-rata 3.22.

Pernyataan ke-8 (Saya merasa senang dapat beraktivitas dalam

pekerjaan), 3 orang (5.1%) sangat setuju, 31 orang (52.5%) menyatakan

setuju, 9 orang (15.3%) bersifat netral, 4 orang (6.8) tidak setuju dan

responden memiliki motivasi kerja yang baik dengan beraktivitas

dalam pekerjaan dengan skor rata-rata 3.15.

Pernyataan ke-9 (Saya merasa berbahagia jika dapat berbuat

sesuatu yang menyenangkan), 2 orang (3.4%) yang sangat setuju, 34

orang (57.6%) menyatakan setuju, 11 orang (18.6%) bersifat netral, 5

orang (8.5%) tidak setuju dan 7 orang (11.9%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki motivasi kerja yang

baik dengan merasa berbahagia jika dapat berbuat sesuatu yang

menyenangkan dengan skor rata-rata 3.32.

Pernyataan ke-10 (Saya bersedia menolong meskipun tidak

diminta), 4 orang (6.8%) sangat setuju, 29 orang (49.2%) menyatakan

setuju, 13 orang (22.0%) bersifat netral, 3 orang (5.1) tidak setuju dan

10 orang (16.9%) sangat tidak setuju. Dengan demikian, mayoritas

responden memiliki motivasi kerja yang baik dengan bersedia

menolong meskipun tidak diminta dengan skor rata-rata 3.23.

Pernyataan ke-11 (Saya mengharapkan orang lain agar

mengikuti pendapat dan keinginan saya.), 4 orang (6.8%) sangat setuju,

31 orang (52.5%) menyatakan setuju, 7 orang (11.9%) bersifat netral, 7

orang (11.9%) tidak setuju dan 10 orang (16.9%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki motivasi kerja yang

baik dengan mengharapkan orang lain mengikuti pendapat dan

Pernyataan ke-12 (Saya merasa menjadi pengendali di

lingkungan kerja), 3 orang (5.1%) sangat setuju, 25 orang (42.4%)

menyatakan setuju, 8 orang (13.6%) bersifat netral, 7 orang (11.9%)

yang tidak setuju dan 16 orang (27.1%) sangat tidak setuju. Dengan

demikian, mayoritas responden memiliki motivasi kerja yang baik

dengan bersedia bertanggungjawab terhadap hasil kerja yang dicapai

dengan skor 2.86.

Pernyataan ke-13 (Saya bersedia bekerja keras untuk

memperoleh penghargaan), 1 orang (1.7%) sangat setuju, 25 orang

(42.4%) menyatakan setuju, 10 orang (16.9%) bersifat netral, 8 orang

(13.6%) yang tidak setuju dan 15 orang ( 25.4%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki motivasi kerja yang

baik dengan bersedia bekerja keras untuk memperoleh penghargaan

dengan skor rata-rata 2.81.

4.2.2.4 Kinerja Pegawai

Kinerja pegawai sebagai variabel terikat dalam penelitian ini

diukur dengan 5 item pertanyaan dengan distribusi jawaban sebagai

Tabel 4.8 Distribusi Frekuensi Jawaban Responden Tentang Kinerja Pegawai

No Pernyataan Jawaban

Tota

Terhadap pernyataan 1 (Saya dapat menyelesaikan sejumlah

pekerjaan yang ditargetkan perusahaan), 2 orang (3.4%) sangat setuju,

37 orang (62.7%) menyatakan setuju, 9 orang (15.3%) bersifat netral, 7

orang (11.9%) tidak setuju dan 4 orang (6.8%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki kinerja yang baik

dengan menyelesaikan sejumlah pekerjaan yang ditargetkan perusahaan

dengan skor rata-rata 3.44.

Terhadap pernyataan 2 (Saya dapat menyelesaikan pekerjaan

dengan teliti dan tepat sesuai dengan yang diharapkan), 1 orang (1.7%)

sangat setuju, 33 orang (55.9%) menyatakan setuju, 13 orang (22.0%)

bersifat netral, 6 orang (10.2%) yang tidak setuju dan 6 orang (10.2%)

kinerja yang baik dengan menyelesaikan pekerjaan dengan teliti dan

tepat sesuai dengan yang diharapkan dengan skor rata-rata 3.28

Terhadap pernyataan 3 (Saya mempunyai pengetahuan yang

cukup tentang tugas/kewajiban), 5 orang (8.5%) sangat setuju, 31

orang (52.5%) menyatakan setuju, 9 orang (15.3%) bersifat netral, 8

orang (13.6%) tidak setuju dan 6 orang (10.2%) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki kinerja yang baik

dengan mempunyai pengetahuan yang cukup tentang tugas/kewajiban.

dengan skor rata-rata 3.35

Terhadap pernyataan 4 (Saya mampu bekerja sama dengan

orang lain, 3 orang (5.1%) sangat setuju, 37 orang (62.7%) menyatakan

setuju, 9 orang (15.3%) bersifat netral, 6 orang (10.2%) tidak setuju dan

4 orang (6.8%) sangat tidak setuju. Dengan demikian, mayoritas

responden memiliki kinerja yang baik dengan mampu bekerja sama

dengan orang lain dengan skor rata-rata 3.49

Terhadap pernyataan 5 (Saya disenangi teman-teman kerja), 1

orang (1.7%) sangat setuju, 33 orang (55.9%) menyatakan setuju, 13

orang (22.0%) bersifat netral, 6 orang (10.2%) yang tidak setuju dan 6

orang (10.2%) sangat tidak setuju. Dengan demikian, mayoritas

responden memiliki kinerja yang baik dengan disenangi teman-teman

kerja dengan skor rata-rata 3.28.

. Terhadap pernyataan 6 (Saya berusaha mempunyai perhatian

setuju, 33 orang (55.9%) menyatakan setuju, 8 orang (13.6%) bersifat

netral, 8 orang (13.6%) yang tidak setuju dan 6 orang (10.2%) sangat

tidak setuju. Dengan demikian, mayoritas responden memiliki kinerja

yang baik dengan berusaha mempunyai perhatian penuh dan

konsenstrasi terhadap pekerjaan dengan skor rata-rata 3.35.

Terhadap pernyataan 7 (Kesalahan-kesalahan pekerjaan saya

akan saya tanggung kerugiannya), 1 orang (1.7%) sangat setuju, 34

orang (57.6%) menyatakan setuju, 12 orang (20.3%) bersifat netral, 5

orang (8.5%) yang tidak setuju dan 7 orang (11.9) sangat tidak setuju.

Dengan demikian, mayoritas responden memiliki kinerja yang baik

dengan menanggungjawabi setiap kesalahan dengan skor rata-rata 3.28.

Terhadap pernyataan 8 (Saya suka mengajukan gagasan dan

inisiatif untuk menyelesaikan pekerjaan), 3 orang (5.1%) sangat setuju,

26 orang (44.1%) menyatakan setuju, 11 orang (18.6%) bersifat netral,

12 orang (20.3%) yang tidak setuju dan 7 orang (11.9%) sangat tidak

setuju. Dengan demikian, mayoritas responden memiliki kinerja yang

baik dengan suka mengajukan gagasan dan inisiatif untuk

menyelesaikan pekerjaan dengan skor rata-rata 3.10.

Terhadap pernyataan 9 (Saya suka menyelesaikan pekerjaan

dengan cara yang berbeda agar mencapai hasil yang terbaik ), 2 orang

(3.4%) sangat setuju, 40 orang (67.8%) menyatakan setuju, 8 orang

(13.6%) bersifat netral, 6 orang (10.2%) yang tidak setuju dan 3 orang