ANALISIS PERSEPSI AKUNTAN YAG BERBEDA TERHADAP KODE

ETIK DARI ASOSIASI AKUNTAN INDONESIA (STUDI

TERHADAP PENGALAMAN KERJA)

SKRIPSI

Oleh:

FADHILAH.

F 0399011

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

An Analysis of Accountants’ Different Perception on Ethic Code of The Accountants Associates of Indonesia (a Study on Work Experience).

ABSTRACT FADHILAH. F 0399011

This research is conducted to find out how the perception of public accountants and accounting students about ethic code of the accountants associate of Indonesia based on their own work experience and to examine whether there is different perception between those two sample. In this research, public accountants represent experienced accountants and accounting students represent inexperienced accountants.

The populations of the research are accountants who work in Public Accountant Office (KAP) and accounting students in private and public university located in Central Java. The sample of the research are accountants who have worked at least two years or work as accountant staff and accounting students who have learnt Auditing I and who want to work on KAP. The research uses purposive sampling method to collect sample. Data are collected by survey using questionnaires. There are 64 accountants and 95 students who are willing to be participants and collect the questionnaires. From the questionnaires collected, there are 53 questionnaires from accountants and 71 questionnaires from students that are analyzed. Validity test uses product moment correlation, while reliability test uses cronbach alpha technique. The next step is normality assumption test using kolmogorov-smirnov technique. Homogenity test uses levene test for equality variance technique. Independent sample t-test is used to test hypothesis. Additional analysis uses proportion test.

The result of analysis using independent sample t-test and proportion test shows that both of public accountants as experienced accountants and accounting students as inexperienced accountants have similar perception on ethic code of the accountants associate of Indonesia. Independent sample t-test shows empiric evidence supports the hypothesis that states there is a significant difference between the perception of experience accountants and inexperienced accountants. The analysis shows significance at 0.000 that is under definite level of significance at 0.05.

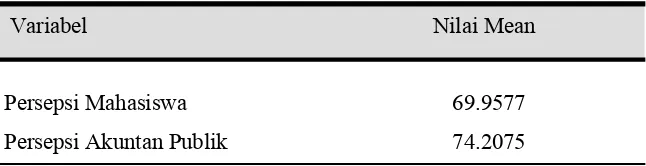

By using ratio of mean value, it can be shown that experienced accountants have better perception on ethic code than inexperienced accountants. This statement can be seen from mean value of public accountants are bigger (74.2075) than mean value of accounting students (69.9577).

2

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Etika profesi menjadi topik pembicaraan yang sangat penting dalam

masyarakat sekarang ini. Terjadinya krisis multidimensi di Indonesia

menyadarkan masyarakat untuk mengutamakan perilaku etis karena selama ini

perilaku etis selalu diabaikan. Etika menjadi kebutuhan penting bagi semua

profesi yang ada agar tidak melakukan tindakan yang menyimpang dari

hukum.

Sebagai anggota dari suatu profesi, akuntan juga mempunyai

tanggung jawab untuk menjaga standar perilaku etis tertinggi mereka kepada

organisasi dimana mereka bernaung, profesi mereka, masyarakat dan diri

mereka sendiri. Akuntan mempunyai tanggung jawab untuk kompeten dan

menjaga integritas dan obyektifitas mereka. Kewajiban untuk menjaga standar

perilaku etis berhubungan dengan adanya tuntutan masyarakat terhadap peran

profesi akuntan, khususnya atas kinerja akuntan publik. Masyarakat yang

merupakan pengguna jasa profesi membutuhkan seorang akuntan yang

profesional. Label profesional disini mengisyaratkan suatu kebanggaan,

komitmen pada kualitas, dedikasi pada kepentingan klien dan keinginan yang

tulus membantu permasalahan yang dihadapi klien sehingga profesi tersebut

dapat menjadi kepercayaan masyarakat.

Di bawah naungan profesi, akuntan memposisikan diri sebagai penjual

3

secara teknis menguasai dan mampu melaksanakan standar (kode etik, SAK

dan SPAP) yang dikeluarkan asosiasi profesi. Standar tersebut minimal harus

dipenuhi oleh setiap anggota profesi karena dengan standar tersebut akuntan

dapat menjaga kemampuan teknis dan profesional serta selalu menempatkan

aspek moralitas ditempat yang tertinggi.

Dalam menjual jasanya, seorang akuntan bukan hanya sekedar ahli

tetapi dia harus dapat melaksanakan pekerjaan profesinya dengan hati-hati

atau “due professional care”dan selalu menjunjung tinggi standar yang telah ditetapkan. Due professional careini tercermin dalam kode etik IAI (prinsip pertama) tentang tanggung jawab profesi yaitu dalam melaksanakan tanggung

jawabnya sebagai profesional, setiap anggota harus senantiasa menggunakan

pertimbangan moral dan profesional dalam semua kegiatan yang dilakukan,

kode etik IAI (prinsip ketujuh) mengenai perilaku profesional yaitu setiap

anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik

dan menjauhi tindakan yang dapat mendiskreditkan profesi (Media akuntansi:

2001).

Untuk mendukung profesionalitas seorang akuntan, Ikatan Akuntan

Indonesia (IAI) mengeluarkan suatu standar profesi yang memuat

seperangkat prinsip-prinsip moral dan mengatur tentang perilaku profesional

yaitu kode etik ikatan akuntan yang berisi tentang norma perilaku dan

mengatur hubungan antara akuntan dengan para klien, antara akuntan dengan

sejawatnya dan antara profesi dengan masyarakat. Alasan yang mendasari

4

profesi akuntan adalah kebutuhan akan kepercayaan publik terhadap kualitas

jasa yang diberikan profesi akuntan terlepas dari yang dilakukan perorangan.

Kepercayaan masyarakat terhadap kualitas jasa profesional akuntan akan

meningkat jika profesi mewujudkan standar yang tinggi dan memenuhi

semua kebutuhan.

Namun akhir-akhir ini kepercayaan masyarakat semakin berkurang

terhadap profesi akuntan publik. Krisis kepercayaan yang menimpa akuntan

semakin terlihat jelas. Akuntan dituduh sebagai penyebab terjadinya krisis

ekonomi (Media Akuntansi:1999). Akuntan dianggap telah bertindak

menyimpang dari peraturan yang ada dan tidak berperilaku etis. Hal ini

disebabkan karena semakin meningkatnya persaingan membuat para akuntan

publik bertindak menyimpang dari peraturan, undang-undang dan standar

profesi yang ada.

Walaupun IAI telah berupaya untuk melakukan penegakan etika

profesi bagi akuntan, sikap dan perilaku tidak etis dari para akuntan masih

tetap ada. Hal ini dapat dilihat dengan banyaknya kasus yang terjadi yang

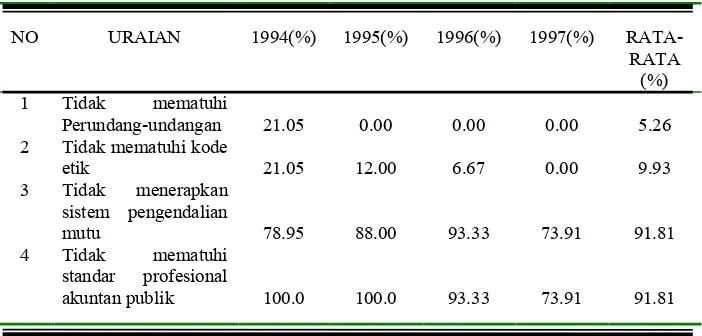

kesemuanya melibatkan akuntan publik. Sebagai contoh hasil penelitian

BPKP terhadap 82 KAP menunjukkan bahwa selama tahun 1994 sampai

dengan tahun 1997 terdapat 91.8% KAP tidak mematuhi standar profesional

akuntan publik (SPAP), sebesar 82.39% tidak menerapkan sistem

pengendalian mutu, sebesar 9.93% melakukan pelanggaran kode etik dan

selebihnya sebesar 5.26% melanggar peraturan dan perundang-undangan.

5

dalam tabel I.1, kasus 10 KAP yang dituding ICW melakukan pelanggaran

dalam melakukan audit 37 bank bermasalah untuk tahun buku 1995, 1996 dan

1997, sepuluh akuntan publik diketahui melanggar etika melalui rekayasa

data perusahaan dengan cara menyembunyikan fakta yang berkaitan dengan

informasi publik, kasus ditolaknya laporan keuangan PT Telkom yang diaudit

oleh KAP Eddy Pianto oleh badan otoritas pasar modal Amerika Serikat

(SEC)dan diancam di de-listingdari lantai bursa NYSEdan kasus-kasus yang terjadi dalam bisnis Amerika Serikat seperti kasus kebangkrutan Enron,

Worldcom, Merck Co&Inc dan Xerox (tabel I.2).

Berdasarkan laporan dewan kehormatan dan pengurus pusat IAI

dalam kongres IAI, pelanggaran terhadap kode etik dan sengketa secara

umum (Riyanti, 1999) sebagai berikut.

a. Kongres V (1982-1986)

meliputi : publikasi, pelanggaran obyektifitas dan komunikasi

b. Kongres VI (1986-1990)

meliputi : publikasi, pelanggaran obyektifitas dan komunikasi

c. Kongres VII ( 1990-1994)

meliputi : standar teknis, komunikasi dan publikasi

d. Kongres VIII (1994-1998)

6

Tabel I.1

Pelanggaran Etika Kantor Akuntan Publik

NO URAIAN 1994(%) 1995(%) 1996(%) 1997(%)

RATA-RATA (%) 1 Tidak mematuhi

Perundang-undangan 21.05 0.00 0.00 0.00 5.26

2 Tidak mematuhi kode

etik 21.05 12.00 6.67 0.00 9.93

3 Tidak menerapkan sistem pengendalian

mutu 78.95 88.00 93.33 73.91 91.81

4 Tidak mematuhi standar profesional

akuntan publik 100.0 100.0 93.33 73.91 91.81

Sumber :BPKP (Media Akuntansi:1999)

Tabel I.2

Indikasi Pelanggaran Bisnis AS yang Melibatkan Akuntan Publik

NO PERUSAHAAN INDIKASI PELANGGARAN

1 Enron Corp Diketahui memanipulasi laporan keuangan dengan

mencatatkan keuntungan 600 juta dollar AS padahal

perusahaan mengalami kerugian.

2 World Com Diketahui memanipulasi laporan keuangan dengan tidak

mencantumkan pelarian dana sebesar US$3.8 milyar.

Perusahaan ini menyatakan membukukan laba tahun 2001

padahal perusahaan justru menderita kerugian yang cukup

besar

3 Merck Co & Inc Diketahui melakukan mark up pendapatan sebesar US$14.1

milyar selama 3 tahun terakhir.

4 Xerox Diketahui memanipulasi laporan keuangan dengan mengaku

melakukan kesalahan dalam menerapkan standar akuntansi

sehingga dalam pembukuan perusahaan mencatatkan laba

US$1.4 milyar selama 5 tahun.

Sumber:Media Akuntansi:2002

Berbagai pelanggaran etika tersebut tidak akan terjadi apabila setiap

7

secara memadai dalam pelaksanaan pekerjaan profesionalnya (Ludigdo dan

Machfoedz, 1999). Pekerjaan seorang profesional harus dikerjakan dengan

sikap profesional pula dengan sepenuhnya melandaskan pada standar moral

dan etika tertentu. Dengan sikap profesionalnya, akuntan akan mampu

menghadapi berbagai tekanan yang dapat muncul dari dalam dirinya sendiri

atau pihak eksternal.

Kemampuan seorang profesional untuk dapat mengerti dan peka

terhadap persoalan etika diantaranya dipengaruhi oleh pengalaman kerja

(Sri Sularso dan Ainun Naim, 1999). Pengalaman kerja dipandang sebagai

suatu faktor penting dalam memprediksi kinerja akuntan publik sehingga

pengalaman kerja dimasukkan sebagai salah satu persyaratan dalam

memperoleh ijin menjadi akuntan (SK Menkeu No.43/KMK.017/1997).

Menurut Longmann (1987:355 dalam Hartoko dkk, 1997), pengalaman

(experience) merupakan perolehan atau bertambahnya pengetahuan (knowledge) atau keahlian (skill) yang berasal dari praktik dalam suatu aktifitas atau melakukan sesuatu untuk jangka waktu yang panjang.

Penelitian-penelitian terdahulu yang berkaitan dengan pengalaman

kerja telah dilakukan seperti dalam penelitian Butt (1998) yang

mengungkapkan bahwa akuntan pemeriksa yang berpengalaman membuat

judgement frekuensi relatif yang lebih baik dalam melakukan tugas-tugas profesional dibanding akuntan pemeriksa yang belum berpengalaman.

Libby dan Frederick (1990) menemukan bahwa akuntan pemeriksa

8

kekeliruan-kekeliruan laporan keuangan dan menghasilkan jumlah yang

lebih banyak mengenai penjelasan hipotesis yang diteliti. Maryani dan

Ludigdo (2001) menemukan bahwa pengalaman termasuk kedalam

faktor-faktor yang mempengaruhi sikap dan perilaku etis akuntan. Begitu pula

penelitian yang dilakukan oleh Putri Noviyani (2002) terhadap auditor yang

bekerja di KAP se-Jawa menemukan adanya hubungan positif antara

pengalaman maupun pelatihan dengan pengetahuan auditor tentang

kekeliruan. Penelitian serupa tetapi menghasilkan temuan yang berbeda

adalah penelitian yag dilakukan oleh Sri Sularso dan Ainun Naim (1999)

yang mengungkapkan bahwa pengetahuan akuntan pemeriksa tidak berbeda

antara akuntan pemeriksa yang berpengalaman dengan yang tidak

berpengalaman.

Untuk menindaklanjuti penelitian-penelitian sebelumnya, peneliti

mencoba untuk melakukan penelitian tentang persepsi akuntan terhadap

kode etik ikatan akuntan Indonesia berdasarkan perbedaan pengalaman

kerja yang mereka miliki. Penelitian tentang pengalaman kerja yang

dihubungkan dengan kode etik ikatan akuntan belum pernah dilakukan

sebelumnya, sehingga peneliti merasa perlu melakukan penelitian ini untuk

mengetahui sejauh mana pemahaman seorang akuntan tentang kode etik

ikatan akuntan Indonesia didasarkan pada pengalaman kerjanya.

Dalam penelitian ini, peneliti akan melakukan observasi terhadap

persepsi mereka, observasi terhadap persepsi dilakukan dengan alasan

9

merupakan proses seseorang mengetahui beberapa hal melalui panca

inderanya (Kamus Besar Bahasa Indonesia). Sedangkan observasi mengenai

persepsi terhadap kode etik dilakukan karena profesi akuntan merupakan

profesi yang dalam aktifitasnya tidak terpisahkan dengan aktifitas yang

berhubungan dengan etika sehingga seorang akuntan harus memahami

secara mendalam tentang kode etik yang menjadi standar profesinya.

B. Masalah Penelitian

Permasalahan dalam penelitian ini adalah sebagai berikut.

1. Bagaimana persepsi akuntan yang berpengalaman dan akuntan yang tidak

berpengalaman tentang kode etik ikatan akuntan Indonesia ?

2. Apakah terdapat perbedaan persepsi antara akuntan yang berpengalaman

dan akuntan yang tidak berpengalaman terhadap kode etik ikatan akuntan

Indonesia ?

C. Batasan Masalah

Penelitian ini bukanlah ditujukan untuk menemukan tingkah laku yang

baik atau buruk, tetapi lebih diutamakan untuk mengetahui sejauh mana

pemahaman akuntan tentang kode etik ikatan akuntan Indonesia berdasarkan

pengalaman kerja yang mereka miliki.

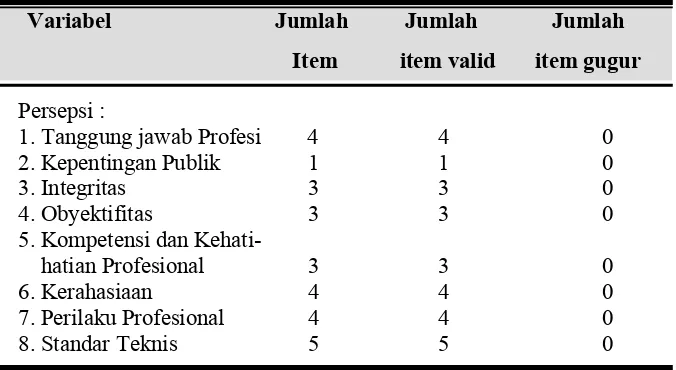

Penelitian ini hanya membahas prinsip etika yang ada dalam kode

etik ikatan akuntan Indonesia yang meliputi : (1) prinsip tanggung jawab

10

obyektifitas, (5) prinsip kompetensi dan kehati-hatian profesional, (6) prinsip

kerahasiaan, (7) prinsip perilaku profesional, (8) prinsip standar teknis.

D. Tujuan Penelitian

1. Untuk mengetahui bagaimana persepsi akuntan yang berpengalaman dan

akuntan yang tidak berpengalaman tentang kode etik ikatan akuntan

Indonesia

2. Untuk mengetahui apakah ada perbedaan persepsi secara signifikan antara

akuntan yang berpengalaman dan akuntan yang tidak berpengalaman

tentang kode etik ikatan akuntan Indonesia.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat untuk pihak-pihak

berikut.

1. Bagi pimpinan kantor akuntan publik (KAP), sebagai referensi bagi

mereka untuk melakukan suatu usaha perbaikan kinerja profesi akuntan

yang bekerja di KAP-nya khususnya bagi akuntan yunior yang belum

memiliki banyak pengalaman kerja.

2. Bagi akuntan yang bekerja di KAP, untuk mengetahui seberapa jauh kode

etik ikatan akuntan yang diterapkan telah melembaga dalam diri mereka

sehingga secara umum dapat dikatakan bahwa perilakunya dapat

11

3. Bagi pemakai jasa profesi, hasil penelitian ini dapat meningkatkan

kepercayaan mereka terhadap profesi akuntan sebagaimana layaknya yang

mereka harapkan.

4. Bagi mahasiswa akuntansi, untuk memahami lebih mendalam mengenai

kode etik ikatan akuntan Indonesia sebagai bekal jika kelak berprofesi

sebagai akuntan.

5. Dapat dijadikan bahan referensi bagi peneliti lain yang berminat dalam

masalah serupa.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini mencakup segala konsep yang mendasari penelitian

mengenai definisi pengalaman, persepsi, faktor-faktor yang

mempengaruhi persepsi, etika profesional, akuntan dan organisasi

profesi dan kode etik ikatan akuntan Indonesia.

BAB III METODE PENELITIAN

Bab ini memuat penjelasan tentang ruang lingkup penelitian,

populasi, sampel penelitian dan metode pengambilan sampel,

12

instrumen penelitian, dan metode analisis yang digunakan dalam

penelitian.

BAB IV ANALISIS DATA

Baba ini menjelaskan tentang pengolahan data yang dilakukan dan

hasil analisis pengolahan data yang terdiri dari pengujian validitas

dan reliabilitas data, pengujian asumsi dan pengujian hipotesis.

BAB V PENUTUP

Bab ini berisi kesimpulan yang diperoleh dari hasil analisis data

penelitian, keterbatasan, dan saran-saran pengembangan bagi

BAB II

LANDASAN TEORI

1. Pengalaman

a. Pengertian Pengalaman

Menurut Kamus Besar Bahasa Indonesia (1997) pengalaman adalah

barang apa yang telah dirasai (diketahui, dikerjakan, dan sebagainya).

Sedangkan Longmann (1987 dalam Hartoko dkk, 1997) menjelaskan bahwa

pengalaman (experience) adalah perolehan atau bertambahnya pengetahuan

(knowledge) atau keahlian (skill) yang berasal dari praktik dalam suatu

aktifitas atau melakukan sesuatu untuk jangka panjang. Dapat juga dikatakan

bahwa pengalaman adalah sesuatu yang terjadi pada seseorang dan

mempunyai pengaruh pada pikiran dan perasaannya. Menurut Libby (1995

dalam Vera Munoz et al, 2001) pengalaman adalah informasi yang

didapatkan dari suatu bidang tertentu yang kemudian di simpan dalam

ingatan.

Menurut Meixner dan Walker (1988) pengalaman dibagi menjadi dua

yaitu pengalaman situasi (situational experience)yang didefinisikan sebagai

jumlah keseluruhan dari lamanya pengalaman audit yang dilakukan oleh

seorang akuntan, dan pengalaman organisasi (organizational experience)

yaitu lamanya pengalaman seorang staf akuntan dalam melakukan tugasnya

bersama staf-staf akuntan yang lain maupun dengan atasannya.

Menurut Vera Munoz et al(2001) pengalaman terdiri dari pengalaman di

masalah-masalah yang bersifat umum, sebagai contoh pengalaman dalam

bidang akuntansi dan pengalaman di bidang khusus (specialized domain

experience) yaitu pengalaman yang didapat dari area-area khusus, sebagai

contoh pengalaman dalam bidang akuntansi keuangan.

Pengalaman dapat membentuk 3 tipe pengetahuan yang berbeda.

1. Pengetahuan deklaratif (declarative knowledge) adalah pengetahuan

tentang fakta dan definisi, sebagai contoh kas adalah bagian dari aset

lancar, pengetahuan tentang kas ini penting dalam analisis rasio karena

aset lancar adalah elemen dari beberapa rasio yang ada (Bonner dan

Walker, 1994). Dalam auditing, pengetahuan deklaratif didapat melalui

pendidikan formal (Bonner dan Walker, 1994)

2. Struktur pengetahuan (knowledge structure) yang mengatur pengetahuan

faktual dasar dalam prinsip-prinsip dan kategori yang telah ditentukan.

Individu mendapatkan struktur pengetahuan melalui pengalamannya

dalam bidang umum (broad domain) (Vera Munoz et al, 2001)

3. Pengetahuan prosedur (procedural knowledge) terdiri dari aturan-aturan

atau langkah-langkah yang dibutuhkan dalam melakukan tugas-tugas

keahlian. Pengetahuan ini lebih ke proses (Rumelhart dan Norman dalam

Bonner dan Walker, 1994). Dalam auditing, pengetahuan prosedural

didapat sepanjang karir profesional seseorang (Waller dan Felix dalam

2. Persepsi

a. Pengertian persepsi

Persepsi menunjukkan bagaimana individu melihat atau menafsirkan

kejadian-kejadian atau obyek-obyek individu yang bertindak atas dasar

persepsi tanpa memperhatikan apakah persepsi tersebut mencerminkan

realitas sebenarnya.

Definisi persepsi menurut para ahli adalah sebagai berikut.

1. Menurut Kamus Besar Bahasa Indonesia (Pusat Pembinaan dan

Pengembangan Bahasa, 1997), persepsi adalah tanggapan (penerimaan)

langsung dari sesuatu atau merupakan proses seseorang mengetahui

beberapa hal yang dialami oleh setiap orang dalam memahami setiap

informasi tentang lingkungan melalui panca indera.

2. Menurut Hollander dalam Wahjoeni (2000), persepsi adalah

proses-proses pemilihan, pengelompokan dan penginterpretasian.

3. Menurut Forgus dan Melamed dalam Wahjoeni (2000), persepsi adalah

proses ekstraksi informasi.

4. Menurut Walgito (1997), persepsi merupakan suatu proses yang didasari

oleh penginderaan yaitu merupakan proses berwujud diterimanya

stimulus oleh indvidu melalui alat reseptornya kemudian stimulus

tersebut diteruskan ke otak dan terjadilah proses psikologis sehingga

individu menyadari apa yang ia lihat, apa yang ia dengar dan sebagainya.

5. Menurut Rahmat dalam Abdurrahman (1999), persepsi adalah

diperoleh dengan mengumpulkan informasi dan menafsirkan pesan.

Dengan kata lain persepsi adalah pemberian makna terhadap stimulan

indrawi.

6. Menurut Luthans dalam Abdurrahman (1999) menjelaskan persepsi

sebagai proses dalam diri seseorang untuk menyeleksi, mengorganisasi,

dan menginterpretasi input informasi untuk membuat gambaran tentang

dunia.

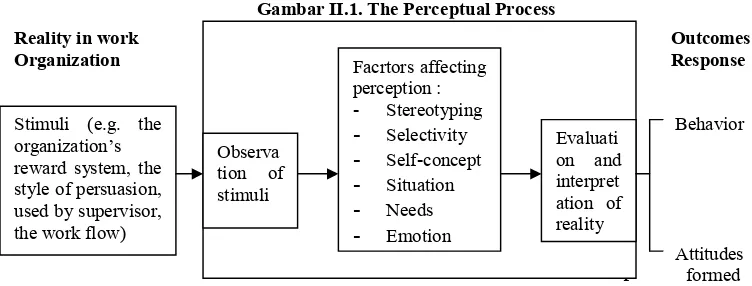

7. Menurut Gibson (2000), persepsi adalah proses yang dilakukan seseorang

untuk memberikan arti pada lingkungan. Proses ini meliputi

pengorganisasian dan penginterpretasian berbagai stimulan kedalam

pengalaman psikologis.

Proses persepsi menurut Gibson (2000) dapat digambarkan sebagai berikut.

Gambar II.1. The Perceptual Process

Sumber : Gibson, James, L, dkk.2000. Oganizations behavior, structure and process. International edition. New York. Irwin Mc Graw-Hill

Jadi persepsi dapat diartikan sebagai proses kognitif yang dialami oleh

setiap orang dalam memahami setiap informasi tentang lingkungannya

melalui panca inderanya (melihat, mendengar, mencium, menyentuh dan

merasakan). Agar individu dapat menyadari dan dapat membuat persepsi, ada

beberapa syarat yang harus dipenuhi yaitu sebagai berikut.

1. Adanya obyek yang dipersepsikan (fisik).

2. Alat indera/reseptor yaitu alat untuk menerima stimulus (fisiologis)

3. Adanya perhatian yang merupakan langkah pertama dalam

mengadakan persepsi (psikologis). (Walgito, 1997).

b. Faktor-faktor yang mempengaruhi persepsi

Persepsi dalam gambar di atas dipengaruhi oleh enam faktor. Keenam

faktor tersebut merupakan hasil penelitian Rensis Likert dalam Gibson

(2000). Keenam faktor tersebut adalah sebagai berikut.

1. Faktor stereotype

Stereotype merupakan sebuah penyamarataan, penyederhanaan diri dan

pengabdian keyakinan diri tentang karakteristik personal seseorang.

Stereotype merupakan pengabdian keyakinan diri karena seseorang

mencoba untuk memperhatikan segala sesuatu sesuai dengan stereotype

mereka dan tidak memperhatikan yang lain.

2. Faktor persepsi selektif (selective perception)

Faktor ini menjadi penting untuk mengetahui siapa orang yang paling

sering menerima informasi dan data dan mencoba untuk menyeleksi

3. Faktor self-concept

Faktor ini menurut penelitian Likert dalam Gibson (2000) menunjukkan

bahwa :

a. pengetahuan mengenai seseorang atau sesuatu mempermudah kita

untuk melihat yang lain secara akurat,

b. karakteristik yang dimiliki seseorang atau sesuatu dan

pengidentifikasian karakteristik sesuatu yang lain dan,

c. seseorang yang bisa menerima dirinya sendiri lebih bisa melihat sisi

baik dari orang lain.

4. Faktor-faktor situasi (situasional factors)

Faktor situasi dapat dilihat dari dimensi waktu, sikap atasan dalam

bekerja, dan situasi bekerja.

5. Faktor kebutuhan (needs)

Persepsi ini sangat dipengaruhi oleh kebutuhan dan keinginan seseorang

terhadap sesuatu sehingga seseorang akan berusaha mencapai apa yang

ingin mereka capai.

6. Faktor emosi (emotion)

Sebuah emosi yang kuat yang ditunjukkan dengan ketidaksenangan

seseorang terhadap kebijakan organisasi akan membuat seseorang akan

3. Etika Profesional

Etika adalah (I) ilmu tentang apa yang baik dan apa yang buruk dan

tentang hak dan kewajiban moral (akhlak), (2) kumpulan asas atau nilai yang

berkenaan dengan akhlak, (3) nilai mengenai benar dan salah yang dianut

suatu golongan atau masyarakat (Kamus Besar Bahasa Indonesia).

Ethics can be defined broadly as a set of moral principles or values

(Arrens & Loebbecke, 1997). Ethics deals with question about how people

act towards one another(Boynton dan Kell, 1995).

Etika profesional bagi akuntan publik menurut Wuryan Andayani (2002)

diartikan sebagai perilaku untuk bertanggung jawab terhadap profesinya, diri

sendiri, peraturan, undang-undang yang berlaku dan masyarakat termasuk

para pemakai laporan keuangan.

Menurut Payamta et al (1997) Etika profesional akuntan adalah bagian

dari etika profesi. Jadi etika profesi akuntan pada hakekatnya berkaitan

dengan kewajiban, sikap dan pola perilaku akuntan dengan klien, rekan

seprofesi dan pihak lainnya baik secara perorangan dan langsung maupun

secara bersama dan dalam bentuk kelembagaan.

Etika Profesi disusun karena kebutuhan akan profesi tersebut tentang

kepercayaan masyarakat terhadap mutu jasa yang diserahkan oleh profesi,

terlepas dari anggota profesi yang menyerahkan jasa tersebut. Setiap profesi

yang menyerahkan jasanya kepada masyarakat memerlukan kepercayaan dari

4. Akuntan dan Organisasi Profesi

Profesi berasal dari bahasa Yunani professues yang berarti suatu kegiatan

atau pekerjaan yang dihubungkan dengan sumpah atau janji yang bersifat

religius, sehingga ada ikatan batin bagi seseorang yang memiliki profesi

tersebut untuk tidak melanggar dan memelihara kesucian profesinya.

Dalam perkembangannya, istilah profesi dikaitkan dengan suatu keahlian

tertentu, yaitu sebagai suatu sebutan bagi seseorang atau sekelompok orang

yang memiliki keahlian khusus yang diperolehnya melalui pendidikan dan

pengalaman kerja yang khusus sehingga mereka dapat memberikan nasihat

atau saran dibidangnya kepada masyarakat umum.

Richard H.Hall dalam artikelnya “Professonalization and

Bureaucratization” yang dikutip dalam media akuntansi edisi September

2002 menyatakan bahwa profesi tersebut berciri sebagai berikut.

1. Pelayanannya bersifat untuk kepentingan publik (service to public).

2. Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self

regulation).

3. Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field).

4. Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy).

Secara umum, International Federation of Accountants (IFAC) dalam

Handbook 1998 menyatakan karakteristik profesi sebagai berikut.

1. Menguasai suatu keahlian tertentu yang diperolehnya melalui pendidikan

dan pelatihan.

3. Memperoleh pengakuan masyarakat dengan adanya penggunaan gelar

tertentu.

4. Mempunyai organisasi yang mewadahi dan memelihara seluruh

kepentingan profesi tersebut.

Selanjutnya, menurut Keraaf (1995:46-49) terdapat lima kriteria/ciri atau

sifat yang melekat pada profesi. Kelima kriteria tersebut adalah sebagai

berikut ini.

1. Adanya pengetahuan khusus.

Untuk menjalankan tugas dengan baik, seorang akuntan harus memiliki

pengetahuan dan ketrampilan khusus yang umumnya tidak dimiliki oleh

orang kebanyakan lainnya dengan tingkat dan kadar yang tinggi.

Keahlian dan ketrampilan ini dimiliki berkat pendidikan formal tingkat

Sarjana (S1) dan Pendidikan Profesi Lanjutan atau lebih dikenal dengan

Continuing Professional Eductaion (CPE). Pendidikan profesi lanjutan

dalam arti riil dapat dicapai melalui implementasi kode etik atau

aturan-aturan etika organisasi profesi.

2. Adanya kaidah dan standar moral yang tinggi

Akuntan dalam menjalankan tugasnya senantiasa berpedoman pada

kaidah dan standar moral yang tinggi. Hal ini dapat terlihat bahwa

akuntan dalam melaksanakan tugasnya berpedoman pada kaidah-kaidah

seperti SPAP dan Standar Akuntansi Keuangan (SAK) sedangkan standar

moral yang tinggi ditandai dengan adanya kode etik ikatan akuntan

melampaui tuntutan moralitas minimum bagi masyarakat luas pada

umumnya.

3. Pengabdian kepada masyarakat

Kriteria ini menyiratkan bahwa akuntan-akuntan yang mengemban suatu

profesi meletakkan kepentingan umum di atas kepentingan pribadinya.

Hal ini dapat dimaklumi bahwa hanya akuntan yang memiliki

pengetahuan dan keahlian khusus sehingga sudah selayaknya diabdikan

untuk kepentingan masyarakat. Dalam praktik bukan berarti bahwa

akuntan tidak perlu dibayar jasanya, tetapi hal ini terkait dengan sikap

akuntan dalam melakukan tugasnya harus senantiasa mengabdi untuk

kepentingan masyarakat.

4. Biasanya ada izin khusus untuk menjalankan praktik profesi

Untuk menjalankan praktik akuntan publik, akuntan tersebut harus

memperoleh izin dari Departemen Keuangan sesuai dengan SK MeKeu

No.43/KMK.017/1997 tertanggal 27 Januari 1997. Pasal 7 menyebutkan

bahwa untuk memperoleh izin sebagai akuntan publik adalah telah

memiliki pengalaman kerja sekurang-kurangnya 3 (tiga) tahun sebagai

akuntan dengan reputasi baik dibidang audit, selain itu juga harus lulus

Ujian Sertifikasi Akuntan Publik.

5. Kaum profesional biasanya menjadi anggota dari suatu organisasi profesi

Bagi akuntan di Indonesia, organisasi profesinya adalah IAI. Tujuan dari

pokoknya adalah menyusun dan mengawasi pelaksanaan standar profesi

termasuk SPAP, SAK dan kode etik ikatan akuntan.

Sementara itu, Greenwood dalam MR Mathews dan MHB Perera yang

dikutip oleh Payamta et al. (1997) mengemukakan bahwa terdapat empat

atribut yang dimiliki oleh setiap profesi, antara lain sebagai berikut ini.

1. Teori yang sistematis

Profesi akuntan mempunyai teori yang sistematis seperti teori akuntansi.

Fungsi teori adalah menjadi petunjuk dasar bekerjanya profesi. Oleh

karena itu profesi akuntan akan berkaitan dengan intelektual dan

pengalaman praktik.

2. Wewenang

Akuntan dalam menjalankan tugas profesionalnya mempunyai wewenang

yang dapat bersumber dari profesinya dan klien atau pemakai jasanya.

Selain itu, organisasi profesi akuntan (IAI) diberi wewenang untuk

menyusun SAK, SPAP dan kode etik.

3. Sanksi masyarakat

Masyarakat memberi kepercayaan penuh kepada akuntan dalam

menjalankan tugas profesionalnya.

4. Kode etik

Profesi akuntan mempunyai kode etik yang akan menjadi alat untuk

melindungi pemakai jasa profesi akuntan oleh perbuatan akuntan yang

petunjuk kerja akuntan dalam batas-batas yang diperbolehkan dan tidak

diperbolehkan oleh organisasi profesi akuntan.

5. Budaya profesional

Dalam berinteraksi, akuntan mempunyai nilai-nilai sosial dan

norma-norma perilaku. Hal tersebut akan menjadi budaya profesional profesi

akuntan. Tidak menerima pekerjaan yang akan merusak independensi,

integritas dan obyektifitas adalah contoh norma perilaku akuntan.

Untuk mewadahi profesi maka ada suatu organisasi yang menghimpun

seluruh anggota profesi tersebut. Organisasi profesi ini berfungsi melakukan

upaya-upaya untuk memelihara dan menjaga martabat profesi serta

mendorong peningkatan kualitas kinerja para anggota profesi.

Secara umum, fungsi organisasi profesi meliputi.

1. Mengadministrasikan status keanggotaan seluruh anggota profesi.

2. Menentukan standar keahlian dan kinerja bagi anggota profesi.

3. Menetapkan kode etik yang harus dipatuhi seluruh anggota profesi.

4. Memelihara kesinambungan keahlian seluruh anggota profesi, baik

melalui pendidikan (PPL) maupun pelatihan, seminar, diskusi, panel dan

lokakarya.

5. Menjaga martabat profesi dengan mendorong dipatuhinya berbagai

Selanjutnya IFAC dalam paper yang diterbitkan pada bulan April 1998

tentang Guidance on the Formation and Organization of a Profesional

Accounting Body yang dikutip dalam media akuntansi edisi September 2002

menyatakan beberapa tujuan yang ingin dicapai oleh suatu organisasi profesi

akuntan sebagai berikut.

1. Mencari pengakuan masyarakat terhadap kinerja pelayanan akuntan.

2. Melindungi kepentingan masyarakat dengan melakukan upaya

pengawasan (peer review) terhadap kinerja pelayanan akuntan dan

penegakan kode etik profesinya.

3. Meningkatkan pengetahuan, kecakapan dan keahlian anggota profesi.

4. Membuat pengaturan terhadap kinerja praktik bagi akuntan publik.

5. Menjaga kepentingan organisasi dan anggota profesi

6. Melakukan upaya berkesinambungan untuk dapat menjaga independensi

anggota profesi dalam melaksanakan pelayanan profesionalnya.

7. Memajukan pengembangan teori dan praktik akuntansi dalam arti yang

seluas-luasnya.

8. Meyakinkan anggota profesi bahwa mereka akan mendapatkan dukungan

yang memadai dalam memenuhi kebutuhan masyarakat luas atas jasa

keprofesian dan keahlian yang dimilikinya.

5. Kode Etik Ikatan Akuntan Indonesia

Kode etik ikatan akuntan merupakan suatu prinsip moral dan pelaksanaan

sesama rekan akuntan dan pihak-pihak yang berkepentingan lainnya. Bagi

akuntan publik sangatlah penting untuk meyakinkan kualitas jasa

profesionalnya baik kepada klien, masyarakat atau pemakai jasa profesi

lainnya. Agar masyarakat percaya bahwa pekerjaan akuntan publik

dikerjakan dengan baik maka profesi akuntan publik perlu meningkatkan

mutu pemeriksaannya dan melaksanakan tugasnya dengan cermat dan

seksama.

Kode etik ikatan akuntan ini diharapkan dapat membantu para akuntan

publik untuk mencapai mutu pemeriksaan pada tingkat yang diharapkan, kode

etik ini juga dapat dijadikan panduan dan aturan terhadap seluruh anggota

baik yang bekerja sebagai akuntan publik, bekerja di lingkungan dunia usaha,

bekerja di instansi pemerintah, maupun di lingkungan dunia pendidikan

dalam memenuhi tanggung jawab profesionalnya.

Kode etik ikatan akuntan Indonesia pertama kali dirumuskan dan

disahkan pada kongres IAI tahun 1973. Dalam perkembangannya, kode etik

tersebut mengalami beberapa kali perubahan yaitu kongres IAI tahun 1981,

kongres IAI tahun 1986, kongres IAI tahun 1990, kongres IAI tahun 1994,

dan yang terakhir adalah kongres IAI tahun 1998. Kode etik IAI yang berlaku

saat ini adalah kode etik IAI yang disahkan dalam kongres IAI VIII tahun

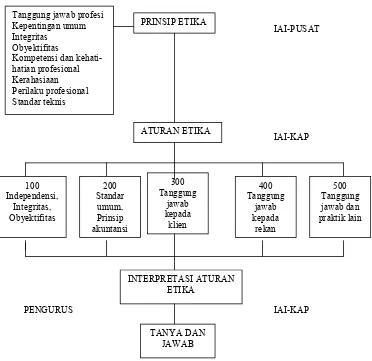

Kode etik IAI saat ini terdiri atas tiga bagian seperti berikut ini. (SPAP,

2001).

1. Prinsip Etika

Prinsip etika memberikan kerangka dasar bagi aturan etika yang

mengatur pelaksanaan pemberian jasa profesional oleh anggota. Prinsip

etika disahkan oleh kongres dan berlaku bagi seluruh anggota yang terdiri

dari delapan prinsip berikut ini.

a. Prinsip tanggung jawab profesi.

b. Prinsip kepentingan publik.

c. Prinsip integritas.

d. Prinsip objektivitas.

e. Prinsip kompetensi dan kehati-hatian profesional.

f. Prinsip kerahasiaan.

g. Prinsip perilaku profesional.

h. Prinsip standar teknis.

2. Aturan Etika Kompartemen

Aturan etika yang mengatur etika pemberian jasa keprofesian pada

bidang kerja tertentu pada kompartemen masing-masing (akuntan publik,

akuntan pendidik dan akuntan manajemen). Aturan etika kompartemen

akuntan publik ada lima yaitu sebagai berikut ini.

a. Aturan Nomor 100 tentang independensi, integritas dan obyektifitas.

b. Aturan Nomor 200 tentang standar umum dan prinsip akuntansi.

d. Aturan Nomor 400 tentang tanggung jawab kepada rekan.

e. Aturan Nomor 500 tentang tanggung jawab dan praktik lain.

3. Interpretasi Aturan Etika

Interpretasi aturan etika merupakan interpretasi yang dikeluarkan oleh

badan yang dibentuk oleh kompartemen setelah memperhatikan

tanggapan dari anggota dan pihak berkepentingan lainnya sebagai

panduan dalam penerapan aturan etika tanpa dimaksudkan untuk

membatasi lingkup dan penerapannya. (Iskak dalam Widiastuti, 2002).

IAI-PUSAT

IAI-KAP

PENGURUS IAI-KAP

6. Penelitian-Penelitian Terdahulu

Penelitian tentang etika telah banyak dilakukan, baik di dalam maupun di

luar negeri dengan penekanan yang berbeda-beda. Beberapa hasil penelitian

yang telah dilaksanakan sebelumnya yaitu Desriani (1993), Ludigdo dan

Machfoedz (1999), Sihwahjoeni dan Gudono (2000), Dania (2001),

Wulandari (2002), Ward et al(1993), O’clock dan Okleshen (1993), Glen dan

Van Loo (1993), Douglas E dan Anusorn Singhapakdi (1994), Fisher dan

Rosenzweig (1995) dan Cynthia Jeffrey dan Nancy Weatherholt (1996).

Desriani (1993) meneliti persepsi akuntan publik terhadap kode etik

ikatan akuntan Indonesia. Populasi penelitian ini adalah akuntan publik yang

dikelompokkan ke dalam akuntan publik-pendidik dan akuntan publik-non

pendidik. Sampel yang diambil sebanyak 83 dari jumlah populasi sebesar

482. Responden diberi 35 pertanyaan yang dapat mencerminkan persepsi

mereka terhadap kode etik. Pengujian hipotesis dilakukan dengan

menggunakan uji rerata dan uji F. Hasil penelitian menunjukkan bahwa

akuntan publik secara signifikan tidak memiliki persepsi yang memadai

terhadap kode etik. Namun dari hasil pengujian item-item kode etik yang

terkait, sebagian item menunjukkan persepsi yang memadai. Terdapat

perbedaan persepsi yang signifikan antara kelompok akuntan publik-pendidik

dengan kelompok akuntan publik-non pendidik.

Ludigdo dan Machfoedz (1999) menguji persepsi akuntan dan

mahasiswa terhadap etika bisnis. Penelitian ini terdiri dari dua bagian, yaitu

cakupan muatan etika dalam kurikulum pendidikan tinggi akuntansi.

Penelitian mengenai persepsi terhadap etika bisnis terutama dimaksudkan

untuk mengetahui perbedaan persepsi antara akuntan dan mahasiswa terhadap

etika bisnis. Penelitian tersebut juga diperluas untuk melihat perbedaan

persepsi antara dua kelompok mahasiswa (mahasiswa semester I dan

mahasiswa semester VII ke atas) dan perbedaan di antara tiga kelompok

profesi akuntan (akuntan pendidik, akuntan publik dan akuntan pendidik yang

sekaligus akuntan publik). Berdasarkan hasil analisis atas kecenderungan

mean persepsi etika di antara tiga kelompok akuntan, menunjukkan adanya

kecenderungan bahwa akuntan pendidik mempunyai persepsi yang paling

rendah terhadap etika bisnis dibandingkan akuntan publik. Selanjutnya dari

hasil penelitian ini dapat pula dideteksi bahwa pendalaman teoritis tentang

etika tidak berpengaruh terhadap baiknya persepsi etika.

Sihwahjoeni dan Gudono (2000) melanjutkan penelitian Desriani (1993)

dengan memperluas obyek penelitian yang meliputi tujuh kelompok akuntan

(akuntan publik, akuntan pendidik, akuntan pendidik sekaligus akuntan

publik, akuntan manajemen, akuntan pendidik sekaligus akuntan manajemen,

akuntan pemerintah dan akuntan pendididik sekaligus akuntan pemerintah).

Hasil uji ANOVA (Analysis of Varians) pada tujuh kelompok akuntan

tersebut menunjukkan hasil bahwa tidak terdapat perbedaan persepsi yang

signifikan di antara tujuh kelompok akuntan tersebut, kemudian melalui

antara kelompok profesi akuntan tersebut memiliki persepsi yang sama

positifnya terhadap kode etik.

Dania (2001) melakukan penelitian yang bertujuan untuk mengetahui

pengaruh pendidikan etika profesi akuntan terhadap persepsi mahasiswa

akuntansi tentang kode etik ikatan akuntan Indonesia. Berdasarkan hasil

pengujian hipotesis menunjukkan adanya perbedaan persepsi yang sangat

signifikan tentang kode etik akuntan antara mahasiswa akuntansi yang belum

pernah dengan yang sudah pernah memperoleh pendidikan etika profesi

akuntan. Oleh karena itu dapat disimpulkan bahwa pendidikan etika profesi

akuntan yang tercakup dalam mata kuliah Auditing I berpengaruh terhadap

persepsi mahasiswa akuntansi tentang kode etik ikatan akuntan.

Wulandari (2002) menguji perbedaan persepsi akuntan pendidik dan

mahasiswa akuntansi terhadap kode etik ikatan akuntan Indonesia serta

mengungkap kecukupan muatan etika dalam kurikulum pendidikan tinggi

akuntansi. Hasil penelitian hipotesis menunjukkan bahwa terdapat perbedaan

persepsi yang signifikan, akuntan pendidik memiliki persepsi yang lebih baik

dibandingkan dengan mahasiswa akuntansi. Hasil lainnya menunjukkan

bahwa tidak terdapat perbedaan persepsi yang signifikan antara akuntan

pendidik dan akuntan pendidik yang sekaligus praktisi dimana akuntan

pendidik cenderung memiliki persepsi yang lebih baik. Peneliti menemukan

bahwa kurikulum pendidikan akuntansi belum cukup mampu memberikan

bekal etika kepada mahasiswa untuk terjun dalam dunia kerja walaupun

Responden mengusulkan untuk memperluas cakupan muatan etika dalam

kurikulum akuntansi dengan mengintegrasikan ke mata kuliah-mata kuliah

tertentu (46,91%) dan mengintegrasikan ke semua mata kuliah yang diajarkan

(29,01%).

Ward et al. (1993) melakukan penelitian untuk menginvestigasikan

kemampuan Certified Public Accountants (CPAs) mengenali dan

mengevaluasi situasi etis dan tidak etis selain itu juga menguji sikap CPAs

berkaitan dengan pendidikan etika. Untuk studi ini, data dikumpulkan melalui

survei terhadap 733 CPAs yang berpraktek sebagai akuntan publik di

Amerika Serikat (yang dipilih secara random dari 1989 anggota AICPA).

Dari jumlah tersebut, 197 orang bersedia untuk berpartisipasi dengan

mengembalikan kuesionernya. Dari instrumen survai yang dibuat yang terdiri

dari enam vignettes, CPAs diminta mengevaluasi akseptabilitas etis dari

perilaku CPA sebagaimana yang digambarkan dalam vignettes tersebut

dengan menggunakan lima skala likert. Hasil analisis yang menggunakan

kolmogorov smirnov one sample test dan paired t-test cenderung

menunjukkan bahwa dalam derajat tertentu CPAs dapat membedakan

perilaku etis dan tidak etis.

O’Clock dan Okleshen (1993) mencoba menganalisis persepsi dan

perilaku etis mahasiswa bisnis dan teknik di tingkat sarjana dan pasca sarjana

dari tiga universitas di Midwestern. Penelitian mengungkapkan adanya

jebakan perceptual (perceptual trap)atau disparitas diri (self disparity)versus

dimana mahasiswa teknik lebih sensitif dibandingkan dengan mahasiswa

bisnis. Kedua kelompok mahasiswa merasa diri mereka menjadi lebih etis

dibandingkan dengan kelompok lainnya dalam keyakinan tindakan.

Glenn dan Van Loo (1993) melakukan penelitian untuk membandingkan

keputusan dan sikap etis antara mahasiswa bisnis dengan praktisi, selain itu

juga menguji tentang sikap dan keputusan etis mahasiswa dan praktisi antar

waktu. Untuk yang pertama, responden meliputi lebih dari 1600 mahasiswa

dari 19 sekolah bisnis di berbagai negara bagian di Amerika Serikat. Tingkat

respon dari penelitian ini 95% dimana jumlah tersebut terdiri dari 46%

mahasiswa public institute dan 56 % mahasiswa private institute baik di

tingkat under graduate maupun graduate. Instrumen yang digunakan adalah

instrumen yang dikembangkan oleh Baumhart, yang terdiri dari 13

pertanyaan yang berisi tentang informasi masalah dan sikap etis. Untuk

analisis beda antar waktu dilakukan dengan membandingkan berdasarkan

data yang dikumpulkan dan di publikasikan oleh Baumhart (1961), Fulmer

(1967), Brenner dan Molander (1976), dan data yang didapatkan sekarang

dimana kesemua penelitian tersebut menggunakan instrumen yang sama yang

dikembangkan oleh Baumhart.

Douglas E dan Anusorn Singhapakdi (1994) melakukan penelitian

tentang nilai profesional dan persepsi etis dari auditor internal. Penelitian ini

dilakukan dengan metode survei yang dikirimkan ke 1000 anggota Institute of

Internal Auditor (IIA) yang ada di Amerika Serikat untuk menguji seberapa

anggotanya. Respon yang diterima setelah dilakukan pengiriman kuesioner

yang kedua sebanyak 493 atau 49,3%. Hasil analisis yang dilakukan dengan

menggunakan teknik regresi menunjukkan: (1) kebanyakan anggota merasa

kode etik ikatan auditor internal membantu dalam memberikan solusi

terhadap permasalahan etis, (2) kode etik ikatan auditor internal secara positif

mempengaruhi persepsi etis anggotanya, (3) kode etik ikatan auditor internal

mempengaruhi persepsi etis responden lebih dari faktor-faktor lain seperti

filosofi etis individu atau lingkungan organisasi.

Fisher dan Rosenzweig (1995) menguji tentang sikap mahasiswa dan

praktisi berkaitan dengan akseptabilitas etis atas manajemen laba (earnings).

Survei dilakukan terhadap mahasiswa akuntansi di tingkat graduate

(berjumlah 122 responden), mahasiswa MBA (133 responden) dan praktisi

akuntansi (265 responden). Kuesioner yang digunakan diadaptasi dari Bruns

dan Merchant (yang berisi 13 pertanyaan manajemen earnings) untuk

manajer umum, manajer finance, manajer control dan manajer audit, yang

menggambarkan berbagai situasi dalam mana seorang subordinate manager

terlibat dalam manajemen earnings. Hasil analisis yang menggunakan

ANOVA menunjukkan bahwa mahasiswa dan praktisi mempunyai beberapa

sensitivitas etis yang sama untuk praktik manajemen earnings yang

questionable, dengan tingkat sensitivitas yang tidak merata pada

permasalahan yang diajukan.

Cynthia Jeffrey dan Nancy Weatherholt (1996) melakukan penelitian

bekerja di perusahaan swasta dan pemerintah. Sebanyak 187 akuntan

berpartisipasi dalam penelitian ini. 102 akuntan berasal dari 4 kantor akuntan

Big 6 Midwest dan 85 akuntan yang bekerja di 500 perusahaan. Dengan

menggunakan uji Kruskal-Wallis Oneway ANOVA menunjukkan hasil

bahwa tidak ada perbedaan dalam pengembangan etikal untuk akuntan yang

bekerja di perusahaan swasta maupun pemerintah.

7. Kerangka Pemikiran

Dalam penelitian ini, peneliti mencoba untuk menindaklanjuti

penelitian-penelitian sebelumnya dimana variabel pengalaman kerja digunakan. Dalam

penelitian-penelitian sebelumnya pengalaman kerja dihubungkan dengan

pembuatan judgement frekuensi relatif dalam tugas-tugas profesionalnya

(Butt, 1998), pengalaman kerja dihubungkan dengan pengidentifikasian

kekeliruan, ketelitian, pengetahuan kekeliruan yang tidak lazim dan

penggunaan intuisi (Sri Sularso dan Ainun Naim, 1999), pengalaman kerja

dihubungkan dengan pemahaman akuntan terhadap frekuensi relatif

peristiwa-peristiwa (Hayes-Roth, Hutchinson, Murphi dan Wright dalam Sri

Sularso dan Ainun Naim, 1999), pengalaman kerja dihubungkan dengan

struktur pengetahuan auditor tentang kekeliruan (Putri Noviyani, 2002), dan

pengalaman kerja dihubungkan dengan etika bisnis (Andy Rahman Yuliman,

2002).

Peneliti mencoba menganalisis apakah ada perbedaan persepsi antara

terhadap kode etik ikatan akuntan Indonesia. Dari dua kelompok sampel yang

telah ditetapkan yaitu mahasiswa akuntansi yang berminat bekerja di kantor

akuntan publik sebagai pengganti subyek akuntan yang tidak berpengalaman

(Davis et al dalam Sri Sularso dan Ainun Naim, 1999) dan akuntan publik

yang bekerja minimal 2 tahun atau bekerja sebagai staf akuntan sebagai

akuntan berpengalaman (Nelson dalam Sri Sularso dan Ainun Naim, 1999),

peneliti mengobservasi persepsi mereka tentang kode etik ikatan akuntan

Indonesia. kemudian hasilnya bisa diketahui apakah ada perbedaan persepsi

atau tidak antara akuntan dan mahasiswa dan lebih jauh lagi dapat dibuat

perbandingan persepsi diantara kedua sampel tersebut, apakah akuntan lebih

Berdasarkan uraian diatas, dapat disusun kerangka pemikiran sebagai berikut

8. Hipotesis

Berdasarkan kerangka pemikiran di atas, maka hipotesis penelitian yang

akan dikemukakan dalam penelitian ini adalah sebagai berikut.

Ho. Tidak ada perbedaan signifikan antara persepsi akuntan berpengalaman

dan akuntan yang tidak berpengalaman mengenai kode etik ikatan

Ha. Ada perbedaan signifikan antara persepsi akuntan berpengalaman dan

akuntan yang tidak berpengalaman mengenai kode etik ikatan akuntan

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dikategorikan ke dalam tipe explanatory research (penelitian penjelasan). Penelitian penjelasan menyoroti hubungan antar variabel penelitian dan menguji hipotesis yang dirumuskan sebelumnya, oleh karenanya dinamakan penelitian pengujian hipotesis. Metode yang digunakan adalah metode penelitian survei. Penelitian survei menurut Singarimbun (1995:3) adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data pokok.

Unit analisa dalam penelitian survei adalah individu, maka dalam penelitian ini yang menjadi unit analisa adalah akuntan publik dan mahasiswa akuntansi secara individu.

Penelitian ini merupakan penelitian cross-sectional, dimana penelitian dilakukan terhadap keadaan suatu obyek pada satu waktu tertentu. Karena peneliti tidak dapat mempengaruhi atau mengendalikan variabel yang diteliti, maka jenis penelitian ini adalah ex post facto(Sekaran, 2000:166).

B. Populasi, Sampel dan Teknik Pengambilan Sampel

ingin diteliti peneliti. Penelitian ini menggunakan dua kelompok responden yang dijadikan populasi.

1. Populasi akuntan publik yaitu akuntan yang bekerja di kantor akuntan publik (KAP) di wilayah Jawa Tengah.

2. Populasi mahasiswa akuntansi di perguruan tinggi negeri dan swasta di Jawa Tengah.

Sampel adalah subsetatau bagian dari populasi. Dengan mempelajari sampel, peneliti diharapkan dapat mengambil kesimpulan yang dapat digeneralisasikan kepada keseluruhan populasi yang menjadi pusat penelitian (Sekaran, 2000). Karena metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive (purposive sampling) yaitu metode pengambilan sampel yang dipilih berdasarkan kriteria tertentu (Singarimbun,1995:155) maka peneliti menetapkan kriteria untuk sampel yang diambil sebagai berikut.

1. Untuk kelompok akuntan publik, akuntan publik yang bekerja di kantor akuntan publik (KAP) minimal 2 tahun atau bekerja sebagai staf akuntan. 2. Untuk kelompok mahasiswa akuntansi, mahasiswa yang telah mengambil

mata kuliah auditing 1 dan berminat bekerja di kantor akuntan publik. Peneliti mengacu pada rekomendasi (rule of thumb)yang dikemukakan oleh Roscoe dalam Sekaran (2000:296) untuk menentukan jumlah sampel yang akan digunakan yaitu:

2. Jika sampel dibagi kedalam beberapa sub sampel, maka jumlah sampel minimum adalah 30 untuk setiap kelompok sub sampel.

Berdasarkan ketentuan di atas, dengan mengingat keterbatasan waktu dan biaya, maka target sampel minimal yang diharapkan dalam analisis adalah 30 responden untuk masing-masing kelompok responden.

Dalam penelitian ini peneliti tidak menentukan terlebih dahulu jumlah sampel yang digunakan. Jumlah sampel yang diteliti di dapat dari kuesioner yang kembali dan telah terseleksi kelengkapannya. Dari sejumlah populasi yang ada, peneliti mengambil sampel semaksimal mungkin. Oleh karena itu peneliti membagikan kuesioner sebanyak mungkin kepada responden, hal ini dimaksudkan untuk mengantisipasi kemungkinan tidak didapatnya jawaban dari responden.

C. Definisi Operasional dan Pengukuran Variabel

1. Variabel Pengalaman Kerja

Pengalaman kerja adalah perolehan atau bertambahnya pengetahuan (knowledge) atau keahlian (skill) yang berasal dari praktik dalam suatu aktifitas atau melakukan sesuatu untuk jangka panjang. Variabel pengalaman kerja dapat diukur dengan beberapa indikator. Terdapat variasi pengukuran terhadap variabel pengalaman yang digunakan oleh para peneliti.

2. Variabel Persepsi

Persepsi dapat diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui beberapa hal yang dialami oleh setiap orang dalam memahami setiap informasi tentang lingkungan melalui panca indera.

Variabel persepsi diukur dengan mengetahui jawaban responden terhadap pernyataan-pernyataan tentang kedelapan prinsip dalam kode etik yang diberikan dalam kuesioner.

a. Prinsip tanggung jawab profesi

Dalam melaksanakan tanggung jawabnya sebagai profesional, setiap akuntan harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya. Prinsip ini dijabarkan dalam pernyataan no 1 dan 2.

b. Prinsip kepentingan publik

Setiap akuntan berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme. Prinsip ini dinyatakan dalam pernyataan no.3

c. Prinsip Integritas

d. Prinsip obyektifitas

Setiap akuntan harus menjaga obyektifitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya. Prinsip ini tercermin dalam pernyataan no. 6, 7 dan 8.

e. Prinsip kompetensi dan kehati-hatian profesional

Setiap akuntan harus menjalankan jasa profesionalnya dengan kehati-hatian, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang kompeten berdasarkan perkembangan publik, legislasi dan teknik yang paling mutakhir. Prinsip ini dijabarkan dalam pernyataan no 9 dan 10.

f. Prinsip kerahasiaan

Setiap akuntan harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Prinsip ini dijabarkan dalam pernyataan no 11 dan 12

g. Prinsip perilaku profesional

h. Prinsip standar teknis

Setiap akuntan harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, akuntan mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektifitas. Prinsip ini dijabarkan dalam pernyataan no 15, 16, 17, 18 dan 19.

D. Instrumen Penelitian

Instrumen penelitian yang digunakan berupa kuesioner yang diadopsi dari instrumen yang dikembangkan oleh Sihwahjoeni dan Gudono (2000) dan instrumen dalam penelitian Desriani (2001) yang diambil dan dimodifikasi dari Kode Etik Ikatan Akuntan Indonesia (IAI) untuk profesi akuntan secara umum. Instrumen yang dikembangkan oleh ketiga peneliti sebelumnya telah diuji validitasnya dan dinyatakan valid sehingga kuesioner hasil modifikasi ini tidak memerlukan pre-testlagi.

dengan kode etik sehingga dengan demikian dapat diketahui bagaimana persepsi mereka.

Kuesioner yang digunakan adalah kuesioner campuran yaitu kuesioner tertutup dan kuesioner terbuka. Daftar kuesioner terbagi dua bagian berikut ini.

1. Pernyataan Tentang Persepsi

Bagian ini berisi pernyataan-pernyataan mengenai kasus-kasus yang berhubungan dengan masalah etika yang dimodifikasi dari kode etik ikatan akuntan Indonesia. Jenis pernyataan yang digunakan adalah pernyataan tertutup yang memungkinkan responden memilih salah satu jawaban yang telah disediakan dalam format skala likertdengan skor sebagai berikut.

4 = sangat setuju, 3 = setuju, 2 = tidak setuju,

1 = sangat tidak setuju.

Peneliti menghilangkan alternatif pilihan netral untuk menghilangkan keragu-raguan karena peneliti menghendaki alternatif pilihan yang pasti (Sihwahjoeni dan Gudono, 2000).

2. Pertanyaan Umum

kemudian jabatan terakhir mereka dalam pelaksanaan tugas, pelatihan-pelatihan yang telah diikuti seperti pelatihan-pelatihan dalam bidang auditing, perpajakan, pendidikan profesi lanjutan dan lain-lain. Sementara untuk mahasiswa ditanyakan juga tentang pelatihan-pelatihan yang mereka ikuti serta minat mereka untuk bekerja di kantor akuntan publik. Variabel minat mahasiswa terhadap profesi akuntan publik dimasukkan dalam instrumen penelitian ditujukan agar dapat dibuat perbandingan yang jelas dengan akuntan yang telah bekerja di kantor akuntan publik.

E. Metode pengumpulan data

Pengumpulan data dalam penelitian ini dilakukan dengan mengambil data primer yang diambil secara langsung dari responden. Data primer ini dikumpulkan melalui instrumen kuesioner yang dikirimkan kepada mahasiswa akuntansi dan akuntan publik di wilayah Jawa Tengah. Dalam proses pengumpulan data primer, peneliti menggunakan teknik berikut ini.

1. Responden akuntan publik

terlebih dahulu melalui telepon untuk mengetahui apakah kuesioner telah diisi atau belum. Peneliti memberi batasan waktu pengembalian kuesioner satu minggu setelah pengiriman.

2. Responden Mahasiswa

Peneliti mendatangi secara langsung mahasiswa yang bersangkutan. Pengumpulan data dilakukan dengan cara membagikan kuesioner secara langsung untuk diisi dan pada saat itu juga kuesioner dikembalikan. Untuk responden mahasiwa akuntansi ini, peneliti membagikan kuesioner kepada mahasiswa yang ditemui dengan syarat mahasiswa tersebut telah memenuhi kriteria yang telah ditetapkan.

Untuk data sekunder digunakan sebagai pendukung data primer yang berupa studi pustaka, literatur ataupun review penelitian terdahulu yang diterbitkan melalui jurnal yang berkaitan dengan pokok masalah yang diteliti. Metode ini digunakan untuk mendapatkan konsep-konsep teoritis dan landasan teori yang kuat sehingga dapat diperoleh gambaran yang lebih jelas dalam melakukan pembahasan masalah.

F. Teknik Pengujian Data

1. Uji Validitas

Uji validitas digunakan untuk mengetahui kesahihan alat ukur yang digunakan. Hasil dari uji validitas ini berupa suatu nilai yang menunjukkan sejauh mana suatu alat ukur benar-benar mengukur apa yang ingin diukur (Singarimbun, 1995:122).

Validitas alat pengumpul data menurut beberapa ahli (Anastasi dan Nunnally dalam Singarimbun, 1995) dapat digolongkan dalam beberapa jenis yakni validitas konstruk (construct validity), validitas isi (content validity), validitas eksternal (external validity), validitas prediktif (predictive validity),validitas budaya dan validitas rupa.

Pendekatan yang dilakukan dalam penelitian ini adalah validitas konstruk (construct validity)karena pendekatan tersebut lebih obyektif dan cukup sederhana. Validitas konstruk merupakan suatu cara yang paling banyak digunakan. Validitas konstruk ini dilakukan dengan mengkorelasikan antara skor yang diperoleh masing-masing pertanyaan dengan skor totalnya. Skor total ini merupakan nilai yang diperoleh dari hasil penjumlahan semua skor pertanyaan. Korelasi antara skor pertanyaan tertentu dengan skor totalnya harus signifikan berdasarkan ukuran statistik tertentu. Apabila masing-masing pertanyaan berkorelasi dengan skor totalnya, maka dapat dikatakan bahwa alat pengukur tersebut memiliki validitas.

valid jika angka korelasinya signifikan dalam level tertentu. Hal tersebut bisa diketahui melalui tanda * yang berarti angka korelasi tersebut signifikan pada level 0,05 dan tanda ** yang berarti angka korelasi tersebut signifikan pada level 0,01. Bila pada angka korelasi tidak terdapat tanda * atau ** berarti angka korelasi tersebut tidak signifikan (tidak valid).

2. Uji Reliabilitas

Setelah masing-masing alat ukur dapat ditentukan validitasnya kemudian dilanjutkan dengan uji reliabilitas. Uji ini hanya dapat dilakukan pada pertanyaan yang dianggap sahih dan valid. Reliabilitas adalah indeks yang menunjukkan sejauh mana alat pengukur dapat dipercaya atau dapat diandalkan. Apabila suatu alat pengukur digunakan dua kali untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif konsisten, maka alat pengukur tersebut dinyatakan reliabel atau dengan kata lain reliabilitas menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama (Singarimbun, 1995:140).

Untuk mengukur reliabilitas konsistensi internal dapat menggunakan koefisien cronbach’s alpha. Semakin tinggi koefisien alpha, berarti semakin baik pengukuran instrumen (Sekaran, 2000:206).

Besarnya nilai alpha yang dihasilkan dibandingkan dengan indeks dibawah ini (Suhaersini dalam Dania, 2001)

0,800-1,000 : Sangat tinggi 0,600-0,799 : Tinggi 0,400-0,599 : Cukup tinggi 0,200-0,399 : Rendah < 0,200 : Sangat rendah

G. Analisis Data

1. Pengujian Asumsi

a. Uji Normalitas Sebaran Normal (Normal Distribution)

Pengujian normalitas dalam penelitian ini dilakukan dengan menggunakan program SPSS, sedangkan teknik yang digunakan adalah teknik Kolmogorov Smirnov Test (k-s) untuk pengujian dua sisi. Uji k-s bisa dipakai untuk uji keselarasan data yang berskala minimal ordinal (Santoso,1999). Tujuan uji normalitas sebaran ini adalah untuk membuktikan bahwa: (1) sampel telah diambil secara acak dari populasinya dan (2) variabel yang diteliti memenuhi kriteria distribusi normal. Hasil pengujian dibandingkan dengan taraf signifikansi (0.05). Apabila hasil yang diperoleh lebih besar dari taraf signifikansi maka distribusi data penelitian adalah normal. Sebaliknya, jika probabilitas lebih kecil dari taraf signifikansi maka distribusi data tidak normal.

b. Uji Homogenitas Varian Antar Kelompok (Homogenity of Varians) Pengujian homogenitas bertujuan untuk mengidentifikasi apakah masing-masing kelompok sampel yang terambil berasal dari populasi yang sama dan varian antar kelompok tersebut tidak berbeda secara signifikan.Uji homogenitas dalam penelitian ini menggunakan Uji Levene (Levene’s Test for Equality of Variance). Angka yang dihasilkan merupakan probabilitas dua sisi yang kemudian dibandingkan dengan tingkat signifikansi sebesar 0.05.

dihasilkan lebih kecil dari taraf signifikansi, maka varian antar kelompok heterogen dan asumsi yang digunakan adalah asumsi varaian tidak sama (berbeda).

2. Pengujian Hipotesis

Peneliti ingin membandingkan persepsi akuntan publik dengan mahasiswa akuntansi sehingga uji statistik yang digunakan adalah uji yang membandingkan dua mean. Pengujian hipotesis pada penelitian ini menggunakan pengujian independent sampel t-test atau uji beda dua mean karena masing-masing kelompok sampel yang diuji saling independen. Apabila hasil dari uji normalitas menunjukkan data mempunyai distribusi normal, maka t-test dilakukan untuk melihat apakah ada perbedaan yang signifikan antara dua mean untuk dua kelompok yang berbeda dalam variabel yang diinginkan (Sekaran, 2000). Jika populasi ternyata tidak berdistribusi normal, maka pengujian hipotesis dilakukan dengan menggunakan statistik non parametrik yaitu digunakan uji Mann Whitney.

Pengujian hipotesis ini dilakukan dengan bantuan program komputer SPSS release 10.00. Dalam penelitian ini, peneliti menentukan

level of significance= 0.05. Hasil pengujian hipotesis dapat disimpulkan

menunjukkan bahwa hipotesis nol (Ho) yang diuji ditolak atau dengan kata lain hipotesis altenatif diterima (Santoso, 2002).

3. Analisis Tambahan

BAB IV

ANALISIS HASIL PENELITIAN

A. Pelaksanaan Penelitian dan Hasil Pengumpulan Data

Penelitian diawali dengan perancangan kuesioner kemudian

dilanjutkan dengan mencari ijin penelitian yang merupakan syarat melakukan

penelitian di kantor akuntan publik dan perguruan tinggi yang telah terpilih.

Kuesioner yang digunakan adalah kuesioner yang telah diuji validitas

dan reliabilitasnya oleh peneliti terdahulu sehingga tidak perlu dilakukan

pretest. Namun ada sedikit modifikasi dalam kuesioner karena peneliti menggabungkan dua kuesioner peneliti terdahulu. Dalam bagian pernyataan

tentang persepsi, peneliti lebih memilih peryataan-pernyataan yang bersifat

kasuistik yang diambil dari penelitian Desriani (2001).

Setelah merancang kuesioner langkah selanjutnya adalah mencari ijin

penelitian yang merupakan syarat untuk melaksanakan penelitian. Peneliti

membawa surat ijin penelitian yang telah ditandatangani oleh dekan dan surat

permohonan untuk menjadi responden yang telah ditandatangani oleh dekan

dan dosen pembimbing dalam proses pengumpulan data.

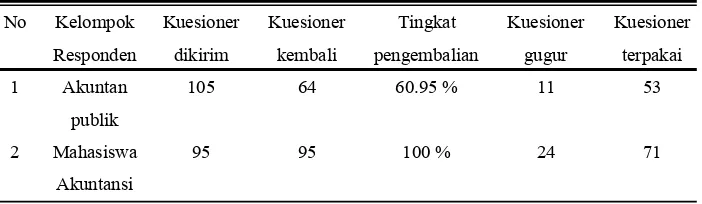

Responden dalam penelitian ini dibagi menjadi dua kelompok yaitu

akuntan publik dan mahasiswa akuntansi. Kuesioner yang disebar sebanyak