THE FACTORS THAT AFFECTING SISA HASIL USAHA (EQUITIES) IN

EMPLOYEES’ COOPERATIVE IN PEKALONGAN REGENCY

IN 2012-2015

Oleh :

FADZILUR RAHMAN 20120430218

FAKULTAS EKONOMI

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. ...Latar Belakang Penelitian ... 1

B. ...Kete rbatasan Masalah ... 7

C. ...Rum usan Masalah ... 8

D. ...Tuju an Penelitian ... 8

E. ...Manf aat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. ...Land asan Teori ... 10

2. ...Sisa Hasil Usaha ... 16 a. ...Peng

ertian Sisa Hasil Usaha ... 16 b. ...Perhi

tungan Sisa Hasil Usaha ... 19 c. ...Fakt

or-Faktor yang Mempengaruhi Sisa Hasil Usaha ... 22 3. ...Ang

gota Koperasi ... 23 a. ...Peng

ertian Anggota Koperasi ... 23 b. ...Hak

dan Kewajiban Anggota Koperasi ... 24 4. ...Hake

kat Permodalan ... 25 5. ...Mod

al Sendiri ... 26 a. ...Peng

ertian modal Sendiri ... 26 b. ...Sum

ber Modal Sendiri ... 27 6. ...Mod

al Luar atau Modal Pinjaman ... 28 a. ...Peng

ertian Modal Luar ... 28 b. ...Sum

ber Modal Luar ... 28 B. ...Hub

3. ...Hub ungan Modal Luar dengan SHU ... 32 C. ...Pene

litian Terdahulu ... 32 D. ...Kera

ngka Berfikir ... 36 E. ...Hipo

tesis ... 38 BAB III METODE PENELITIAN ... 39 A. ...Popu

lasi dan Sampel ... 39 B. ...Jenis dan Sumber Data ... 39 C. ...Vari

bel Penelitian dan Definisi Operasional Variabel ... 40 D. ...Meto de Pengumpulan Data ... 41 E. ...Mod

el Analisis Data ... 42 1. ...Mod

el Analisis Ekonometrika ... 42 2. ...Tekn

ik Penaksiran Model ... 44 a. ...Uji

Hausman ... 46 b. ...Uji

Chow Test ... 46 c. ...Uji

A. ...Kon disi Fisik Daerah ... 56 B. ...Gam

baran Umum Objek Penelitian ... 57 1. ...Kead aan Modal Sendiri pada Koperasi Pegawai Kabupaten Pekalongan ... 57 2. ...Keda

an Modal Luar pada Koperasi Pegawai Kabupaten Pekalongan ... 59 3. ...Kead

aan Jumlah Anggota pada Koperasi Pegawai Kabupaten Pekalongan ... 61 4. ...Kead

aan Sisa Hasil Usaha pada Koperasi Pegawai Kabupaten Pekalongan ... 62

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 65 A. ...Hasil Penelitian ... 65 1. ...Uji

Heteroskedastisitas ... 65 2. ...Uji

Multikolinearitas ... 65 B. ...Pemi

lihan Model Analisis ... 66 1. ...Uji

Chow ... 66 2. ...Uji

Hausman ... 67 C. ...Anal

A. ...Kesi mpulan ... 77 B. ...Kete

rbatasan Penelitian ... 78 C. ...Sara

n ... 78 DAFTAR PUSTAKA

i

FACTORS INFLUENCING NET-PROFIT COOPERATIVE SERVANTS IN THE DISTRICT PEKALONGAN

PERIOD 2012-2015

Diajukan oleh FADZILUR RAHMAN

20120430218

Telah disetujui Dosen Pembimbing Pembimbing

ii

FACTORS INFLUENCING NET-PROFIT COOPERATIVE SERVANTS IN THE DISTRICT PEKALONGAN

PERIOD 2012-2015

Disusun oleh FADZILUR RAHMAN

20120430218

Skripsi ini telah Dipertahankan dan disahkan di depan Dewan Penguji Program Studi Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Yogyakarta Tanggal 16 November 2016

Yang terdiri dari

Dr. Masyudi Muqarrobin, M.Sc.,Akt Ketua Tim Penguji

Dr. Nano Prawoto, SE., M.Si. Anggota Tim Penguji

Ayif Fathurrahman, SE., M.Si. Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

iii

Nama : Fadzilur Rahman

Nomor Mahasiswa : 20120430218

Menyatakan bahwa skripsi ini dengan judul : “Faktor-faktor yang mempengaruhi Sisa Hasil Usaha Pusat Koperasi Pegawai Republik Indonesia (PKPRI) di kabupaten Pekalongan Tahun 2012-2015” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, Agustus 2016

iv

(Al-Baqarah: 153)

“Harga kebaikan manusia adalah di ukur menurut apa yang telah dilaksanakan/diperbuatnya”

(Ali Bin Abi Thalib)

“Barang siapa keluar untuk mencari ilmu maka dia berada di jalan Allah” (HR. Turmudzi)

“Jadilah seperti orang asing atau perantau di dunia ini” (HR. Al-Bukhari)

“Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita juga berdoa dalam kegembiraan besar dan saat rezeki melimpah”

(Kahlil Gibran)

“Pengalaman bukan jaminan untuk menang, karena tiap generasi akan selalu tumbuh dengan lebih baik”

(Hatake Kakashi)

v

tepat pada waktunya. Oleh karena itu, dengan rasa bangga dan bahagia saya khaturkan rasa syukur dan terimakasih saya kepada:

1. Allah SWT yang Maha Pengasih lagi Maha Penyayang atas segala nikmat yang diberikan untuk penulis. Sehingga tiada alasan bagi penulis untuk berhenti bersyukur. “Alhamdulillah Alhamdulillah Alhamdulillah”

2. Nabi Muhammad SAW yang memberikan teladan kepada seluruh umatnya. Termasuk penulis, dimana mendorong penulis untuk selalu ingin menjadi orang yang lebih baik lagi.

3. Bapak dan ibu saya, yang tidak pernah berhenti mendoakan anaknya, mengingatkan untuk sholat dan mengaji, yang menjadi tempat diskusiku, yang selalu sabar, terimakasih atas segala cinta, kasih sayang yang amat sangat tulus untukku. Doa yang selalu panjatkan untuk kebaikan dan kebahagianku, inspirasiku, motivasiku, dan guru terbaikku,

4. Saudara-saudaraku tercinta kakak terbaik, yang menjadi teladan bagiku, yang selalu memberikan saran bagiku.

5. Bapak Dr. Masyudi Muqarrobin, M.Sc.,Akt yang selalu sabar dalam membimbing atas penyelesaian skripsi ini. Bapak bukan hanya sebagai dosen melainkan orangtua yang terbaik. Doa yang tak pernah henti untuk Bapak agar selalu diberi kesehatan, kebaikan, dan kebahagiaan.

vi bermanfaat.

vii pernah hentinya kalian berikan untuk ku.

Saudara-saudaraku tercinta kakak terbaik, yang menjadi teladan bagiku, yang selalu

memberikan saran bagiku.

Teman-teman Ku semuanya yang tidak bisa saya sebutkan satu Persatu, Terima

Kasih atas semua doa, dukungan, dan semangatnya. Semoga kita semua dipermudah

viii

kekeluargaan menjalankan usaha, untuk mempertinggi kesejahteraan para anggota. Dalam perkonomian nasional, koperasi sangat diharapkan dapat menempati posisi dan kedudukan yang penting. Koperasi juga diharapkan menjadi soko guru perekonomian nasional Indonesia. Salah satu indikator keberhasilan usaha menejemen koperasi adalah Sisa Hasil Usaha. Sisa Hasil Usaha digunakan untuk peningkatan kesejahteraan anggota dan digunakan untuk menjamin kelangsungan serta kesinambungan kehidupan koperasi. Penelitian ini bertujuan untuk menganalisis seberapa besar faktor-faktor yang mempengaruhi sisa hasil usaha pada Pusat Koperasi Pegawai di Kabupaten Pekalongan. Penelitian ini menggunakan data sekunder dari laporan tahunan Koperasi Pegawai Kabupaten Pekalongan periode 2012 hingga 2015. Penelitian ini menggunakan alat analisis regresi data panel dengan menggunakan fixed effect model.

Hasil penelitian faktor-faktor yang mempengaruhi sisa hasil usaha diantaranya adalah modal sendiri, modal luar dan jumlah anggota koperasi. Menunjukan bahwa modal sendiri dan modal luar berpengaruh positif dan signifikan terhadap sisa hasil usaha, selanjutnya jumlah anggota berpengaruh negatif dan signifikan terhadap sisa hasil usaha pada Pusat Koperasi Pegawai di Kabupaten Pekalongan.

ix

member, to work together like in a family to run business to enhance the welfare of the members. In the national economy, cooperative is highly expected to occupy an important position and status. Cooperative is also expected to be a cornerstone of the national economy of Indonesia.

One indicator of business success is the cooperative management of equities. Equities are used to increase the welfare of members and are used to ensure the continuity and sustainability of the cooperative’s life. This study aims to analyze how much the factors affecting the equities on Employee’s Cooperative Center in Pekalongan Regency. This study uses secondary data and annual reports from Employees Cooperative in Pekalongan regency during the period of 2012 to 2015. This study uses panel data regression analysis with a fixed effect model.

The results of the study is that the factors that affect the equities are its own capital, external capital and the number of members of the cooperative. It also shows that the own capital and external capital positively and significantly give impact on equities. Furthermore, the number of members significantly and negatively affect the equities in the Employee Cooperative Center in Pekalongan Regency.

BAB I PENDAHULUAN

A. LATAR BELAKANG

Demokrasi ekonomi telah memberikan kesempatan kepada setiap orang atau lembaga untuk berperan serta dalam membangun perekonomian. Sesuai dengan amanat pasal 33 UUD 1945 bahwa pembangunan ekonomi nasional kita dilakukan oleh tiga pelaku ekonomi, yaitu Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Swasta (BUMS), dan Koperasi. Ketiga pelaku ekonomi tersebut dikenal dengan tiga pilar perekonomian Indonesia.Pada masa sekarang ini secara umum koperasi mengalami perkembangan usaha dan kelembagaan yang meningkat. Namun demikian, koperasi masih memiliki berbagai kendala untuk pengembangannya sebagai badan usaha.

Koperasi adalah gerakan ekonomi rakyat yang dijalankan berdasarkan asas kekeluargaan. Kerjasama merupakan inti dari adanya sebuah koperasi yaitu sebuah kerjasama yang terjalin antar anggotanya demi teruwujudnya sebuah kesejahteraan anggota masyarkat dan membangun sebuah tatanan perekonomian nasional. Koperasi tidak hanya milik rakyat kelas bawah namun juga milik rakyat kelas menengah dan kelas atas karena koperasi milik seluruh rakyat.

anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Undang-Undang Dasar 1945.

Pandji Anoraga & Ninik Widiyanti (2003:1) koperasi lahir pada permulaan abad ke-19, sebagai reaksi terhadap sistem liberalisme ekonomi, pada saat itu sekelompok kecil pemilik modal menguasai kehidupan masyarakat. Mereka hidup berlebih, sedangkan kelompok besar dari masyarakat yang lemah kedudukan sosial ekonominya makin terdesak. Oleh karena itu tumbuh gerakan yang menentang aliran individualisme dengan asas kerja sama dengan bertujuan umtuk kesejahteraan masyarakat yang dinamakan gerakan koperasi.

Keberadaan koperasi saat ini masih diperhitungkan oleh berbagai pihak diantaranya pemerintah dan masyarakat. Meskipun demikian, koperasi tetap eksis berdiri di tengah kondisi krisis perekonomian Indonesia.Selain itu koperasi juga berkembang di berbagai wilayah Indonesia disaat banyaknya persaingan badan usaha yang beroperasi.Koperasi berkembang dengan memperluas kegiatan usahanya dalam berbagai bidang, diantaranya dalam bidang produksi, pendistribusian barang dan jasa, jasa simpan pinjam serta kerajinan hasil karya masyarakat.Perekembangan usaha tersebut berguna untuk mendorong pertumbuhan ekonomi. Oleh karena itu koperasi bias disebut sebagai “soko guru”

sepertiga pasar kredit mikro di Indonesia yang sangat dibutuhkan masyarakat luas dalam meningkatkan produktivitas dan daya saing.

Pada dasarnya koperasi dikelola dengan tujuan mensejahterakan anggotanya dan masyarakat pada umumnya, bukan hanya untuk mengejar keuntungan semata melainkan beroreintasi pada manfaat. Koperasi tidak mengutamakan keuntungan, akan tetapi usaha-usaha yang dikelola oleh koperasi harus memperoleh SHU (Sisa Hasil Usaha) yang layak sehingga koperasi dapat mempertahankan kelangsungan hidup dan meningkatkan kemampuan usahanya. SHU (Sisa Hasil Usaha) merupakan pendapatan koperasi yang diperoleh dalam waktu satu tahun buku dikurangi dengan biaya penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

meningkatkan perolehan SHU dalam setiap tahun dengan sendrinya akan memperkuat struktur finansialnya. Semakin besar SHU yang diperoleh koperasi akan meningkatkan kesejahteraan anggota dan pada masyarakat umumnya dan untuk meningkatkan perolehan SHU bergantung pada beberapa aspek, sebagai contoh yaitu jumlah anggota yang berpatisipasi dan besarnya modal yang berhasil dihimpun koperasi.

Peranan anggota koperasi mempunyai konstribusi yang penting karena kegiatan koperasi simpan pinjam yaitu melakukan pemungutan uang kepada anggotanya yang dijadikan sebagai modal awal koperasi tersebut. Kemudian modal tersebut dikelola dan diolah oleh pengurus koperasi dalam melakukan pelayanan jasa berupa pinjaman kepada anggota yang membutuhkan. Koperasi simpan pinjam bisa disebut juga sebagai Banknya anggota koperasi untuk menyimpan dan meminjam uang sebagai usaha bagi anggotanya. Semakin besar jumlah simpanan anggota semakin besar pula dana yang bisa dipinjamkan kepada anggota lain yang membutuhkan. Semakin besar pinjaman yang dilakukan dengan pengembalian sesuai yang diharapkan, maka akan menambah keuntungan bagi koperasi tersebut.Keuntungan dari kegiatan koperasi salah satunya yaitu dengan pembagian Sisa Hasil Usaha (SHU) kepada anggotanya. SHU yang diberikan koperasi sebagai pelayanan untuk memajukan kesejahteraan anggota koperasi. SHU dibagikan sesuai dengan besarnya jasa usaha yang diberikan oleh anggota untuk koperasi tersebut.

dengan lancar. Menurut Partomo S.T. dan Abdul Rahman S. (2002:76) perkembangan usaha koperasi sangat ditentukan oleh besar kecilnya dana atau modal yang digunakan. Semakin berkembangnya kegiatan usaha koperasi dewasa ini, menyebabkan semakin besarlah dana yang digunakan untuk membiayai kegiatan usaha koperasi. Hal ini berarti semakin besar pula tanggungjawab manajemennya.Faktor modal dalam usaha koperasi merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal, suatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya. Menurut Andjar Pachta W, dkk (2005) faktor-faktor yang mempengaruhi SHU terdiri dari dua faktor yaitu faktor dalam dan faktor luar. Faktor dalam terdiri dari partisipasi anggota, jumlah modal sendiri, kinerja pengurus, jumlah unit usaha yang dimiliki, kinerja manajer serta kinerja karyawan.Faktor luarnya terdiri dari modal pinjamandari luar, perilaku konsumen luar selain anggota dan pemerintah.

Selain faktor modal, aktivitas ekonomi koperasi pada hakekatnya dapat dilihat dari besarnya volume usaha koperasi tersebut (Arifin Sitio 2001). Kegiatan atau usaha yang dilakukan oleh koperasi memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan masyarakat pada umumnya. Usaha atau kegiatan yang dilakukan tersebut dapat dilihat dari besarnya volume usaha yang nantinya akan berpengaruh terhadap perolehan laba atau sisa hasil usaha koperasi.

(KPRI). Sebagai salah satu Pusat Koperasi Pegawai di Kabupaten Pekalongan. Merupakan pusat atau perkumpulan dari koperasi simpan pinjam yang memberikan pelayanan jasa simpan pinjam kepada anggotanya. Mengingat fungsi SHU yang sangat penting bagi kelangsungan hidup koperasi, maka kegiatan usaha yang dijalankan harus senantiasa dapat meningkatkan perolehan SHU. Dengan jumlah anggota dan pengelolaan modal yang baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan (Sisa Hasil Usaha) bagi koperasi.

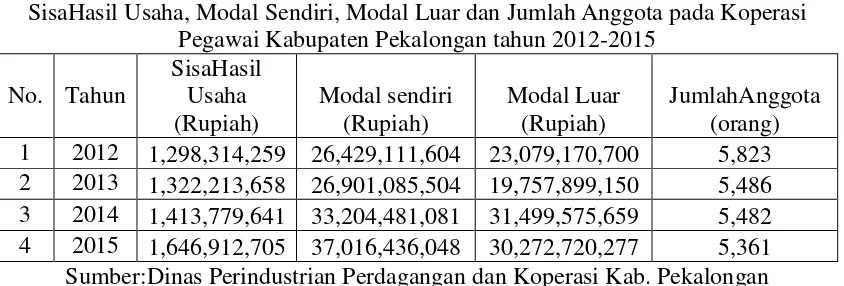

Data yang diperoleh dari Koperasi Pegawai di Kabupaten Pekalongan menunjukan gejala sebagai berikut :

1. Dari tahun 2012 ke 2013 jumlah sisa hasil usaha yang diperoleh mengalami kenaikan dari 1.298.314.259 ke 1.322.213.658, jumlah modal sendiri mengalami kenaikan dari 26.429.111.604 ke 26.901.085.504, jumlah modal luar mengalami penurunan dari 23.079.170.700 ke 19.757.899.150 dan jumlah anggota mengalami penurunan dari 5.823 ke 5.486 (sisa hasil usaha naik, modal sendiri naik, modal luar turun, jumlah anggota turun).

2. Dari tahun 2013 ke 2014 jumlah sisa hasil usaha yang diperoleh mengalami kenaikan dari 1.322.213.658 ke 1.413.779.641, jumlah modal sendiri mengalami kenaikan dari 26.901.085.504 ke 33.204.481.081, jumlah modal luar mengalami kenaikan dari 19.757.899.150 ke 31.499.575.659 dan jumlah anggota mengalami penurunan dari 5.486 ke 5.482 (sisa hasil usaha naik, modal sendiri naik, modal luar naik, dan jumlah anggota turun).

mengalami kenaikan dari 33.204.481.081 ke 37.016.436.048, jumlah modal luar mengalami penurunan dari 31.499.575.659 ke 30.272.720.277 dan jumlah anggota mengalami penurunan dari 5.482ke 5.361 (sisa hasil usaha naik, modal sendiri naik, modal luar turun, dan jumlah anggota turun).

Tabel 1.1

SisaHasil Usaha, Modal Sendiri, Modal Luar dan Jumlah Anggota pada Koperasi Pegawai Kabupaten Pekalongan tahun 2012-2015

No. Tahun

SisaHasil Usaha (Rupiah)

Modal sendiri (Rupiah)

Modal Luar (Rupiah)

JumlahAnggota (orang) 1 2012 1,298,314,259 26,429,111,604 23,079,170,700 5,823 2 2013 1,322,213,658 26,901,085,504 19,757,899,150 5,486 3 2014 1,413,779,641 33,204,481,081 31,499,575,659 5,482 4 2015 1,646,912,705 37,016,436,048 30,272,720,277 5,361 Sumber:Dinas Perindustrian Perdagangan dan Koperasi Kab. Pekalongan

Dari gejala problematis tabel 1.1 penulis berkeinginan untuk mengetahui Faktor – faktor yang mempengaruhi Sisa Hasil Usaha Koperasi Pegawai di KabupatenPekalongantahun 2012-2015.

B. KETERBATASAN MASALAH

C. RUMUSAN MASALAH

Berdasarkan gejala problematis yang ada, masalah yang akan dibahas dalam penelitian ini adalah:

1. Adakah pengaruh yang signifikan antara modal sendiri dengan perolehan sisa hasil usaha (SHU) pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015?

2. Adakah pengaruh yang signifikan antara modal luar dengan sisa hasil usaha (SHU) pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015?

3. Adakah pengaruh yang signifikan antara jumlah anggota koperasi dengan perolehan sisa hasil usaha (SHU) koperasi pegawai kabupaten Pekalongan tahun 2012-2015?

D. TUJUAN PENELITIAN

Tujuan dari penelitian ini mengacu pada permasalahan yang telah disebutkan diatas yaitu untuk mengetahui:

1. Mengetahui seberapa besar pengaruh antara modal sendiri dengan perolehan sisa hasil usaha (SHU) pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015.

3. Mengetahui seberapa besar pengaruh antara jumlahanggota koperasi dengan perolehan sisa hasil usaha (SHU) pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015.

E. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat memberikan manfaat baik ditinjau secara teoritis maupun secara praktis.

1. Signifikan Teoritis

Penelitian ini diharapkan mampu mendukung pendapat menurut Dr.G.Fauquet (2007:22) “koperasi bukan suatu usaha yang memburu keuntungan, melainkan suatu perkumpulan pemberi jasa, dengan demikian dalam koperasi tidak terdapat profit atau keuntungan, melainkan surplus atau kelebihan hasil, yang berarti sisa hasil usaha. Koperasi bukan merupakan perkumpulan modal, tetapi perkumpulan orang-orang yang mengabdi kepada perikemanusiaan dan bukan pada kebendaan, jadi berwatak non kapitalistis dan yang diperolehnya merupakan sisa hasil usaha”.

2. Signifikan Praktis

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Koperasi

A. Pengertian koperasi

Koperasi berasal dari bahasa latincoopere atau cooperation dalam bahasa Inggris.Pengertian koperasi secara etimologi berasal dari kata cooperation, co berarti bersama dan operation artinya bekerja atau berusaha. Jadi cooperation adalah bekerja bersama-sama atau usaha bersama-sama untuk kepentingan bersama.

Menurut Rudianto (2006:2) koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumberdaya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah pada umumnya dengan demikian koperasi merupakan ekonomi rakyat dan sokoguru perekonomian nasional.

terjadi didalam sebuah koperasi disesuaikan dengan kemauan anggotanya yang dihasilkan melalui proses mufakat yang telah disetujui oleh seluruh anggota koperasi.

Dasar hukum keberadaan koperasi di Indonesia ditunjukkan pada pasal 33 UUD 1945 UU No 17 tahun 2012. Dalam penjelasan pasal 33 ayat (1) UUD 1945 berbunyi bahwa :

“perekonomian disusun sebagai usaha bersama berdasar atas azas kekeluargaan” dan ayat (4) berbunyi bahwa “perekonomian nasional diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi, berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan”.

Sedangkan menurut Undang-undang Republik Indonesia No. 17 tahun 2012 pasal 1 ayat (1) tentang perkoprasian menegaskan bahwa :

“koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi”.

Berdasarkan penjelasan dari kutipan pasal 33 UUD 1945 dan UU No 17 tahun 2012 pasal 1 ayat (1) tersebut, dapat diketahui bahwa koperasi di Indonesia dapat dipandang sebagai bentuk badan usaha yang memiliki asas dan prinsip tersendiri, selain itu koperasi di Indonesia juga dipandang sebagai alat untuk membangun sistem perekonomian. Hal ini sesuai dengan tujuan koperasi sebagaimana dikemukakan di dalam pasal 4 UU No 17 tahun 2012 yaang berbunyi bahwa:

B. Tujuan dan Prinsip Koperasi 1. Tujuan Koperasi

Menurut Tiktik S. Partomo tujuan perusahaan koperasi, antara lain sebagai berikut:

a) Mempertahankan, jika mungkin meningkatkan bagian pasar dari satu (beberapa) barang dan jasa, dan menekan serendah-rendahnya biaya produksi, yang harus lebih rendah atau sekurang-kurangnya sama dengan biaya produksi para pesaingnya.

b) Melindungi potensi ekonomisnya, menjaga atau mengamankan likuiditasnya, dan menciptakan ekonomisnya.

2. Prinsip-prinsip koperasi

Prinsip-prinsip koperasi adalah garis-garis penuntun yang digunakan oleh koperasi untu melaksanakan nilai-nilai tersebut dalam praktik atau menjalankan koperasi, adapun prinsip-prinsip koperasi adalah sebagai berikut:

a) Keanggotaan Sukarela dan Terbuka

Koperasi adalah perkumpulan sukarela, terbuka bagi semua orang yang mampu menggunakan jasa-jasa perkumpulan dan bersedia menerima tanggung jawab keanggotaan, tanpa diskriminasi jender, social, rasial, politik atau agama.

Koperasi perkumpulan demokratis yang dikendalikan oleh para anggota secara aktif berpartisipasi dalam penetapan kebijakan-kebijakan perkumpulan dan mengambil keputusan.Pria dan wanita mengabdi sebagai wakil-wakil yang dipilih, bertanggung jawab kepada para anggota. Dalam koperasi primer anggota-anggota mempunyai hak suara yang sama (satu anggota, satu suara), dan koperasi pada tingkatan – tingkatan lain juga di atur secara demokratis. c) Partisipasi Ekonomi Anggota

Anggota menyumbang secara adil dan mengendalikan secara demokrasi modal dari koperasi mereka. Sekurang-kurangnya sebagian dari modal tersebut biasanya merupakan milik bersama dari koperasi. Anggota biasanya menerima kompensasi yang terbatas bilamana ada, terhadap modal. Anggota membagi surplus untuk sesuatu atau tujuan pengembangan koperasi mereka, kemungkinan dengan membentuk cadangan sekurang-kurangnya sebagian padanya tidak dapat dibagi, pemberian manfaat kepada anggota sebanding dengan transaksi mereka dengan koperasi, dan mendukung kegiatan-kegiatan yang disetujui oleh anggota

d) Otonomi Dan Kebebasan

menjamin adanya pengendalian anggota serta dipertahankannya ekonomi koperasi.

e) Pendidikan, Pelatihan, dan Informasi

Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggotanya, para wakil yang dipilih, manajer dan karyawan, sehingga mereka dapat memberikan sumbangan yang efektif bagi perkembangan koperasi mereka. Mereka memberi informasi kepada masyarakat umum, khususnya orang-orang muda pemimpin-pemimpin opini masyarakat mengenai sifat dan kemanfaatan kerjasama.

f) Kerjasama diantara Koperasi

Koperasi akan dapat memberikan pelayanan paling efektif kepada para anggota dan memperkuat gerakan koperasi dengan cara bekerja sama melalui struktur local, nasional, regional, dan internasional.

g) Kepedulian terhadap Komunitas

Koperasi bekerja bagi pembangunan yang berkesinambungan dari komunitas-komunitas mereka melalui kebijakan-kebijakan yang disetujui oleh anggotanya.

Adapun prinsip-prinsip koperasi menurut Undang-undang No. 25 Tahun 1992Pasal 5 adalah sebagai berikut :

3) Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota (andil anggota tersebut dalam koperasi)

4) Pemberian balas jasa terhadap modal terbatas 5) Kemandirian

6) Pendidikan perkoperasian 7) Kerjasama antar koperasi

Jika ditinjau lebih dalam ada beberapa perbedaan anatra koperasi dengan badan usaha yang dilainnya. Dilihat dari segi pengertian koperasi dengan pengertian badan usaha yang lain saja sudah berbeda. Selain itu, ada juga beberapa hal yang dapat membedakan antara koperasi dengan badan usaha yang lainnya. Perbedaan itu adalah: 1) Dari segi organisasi, koperasi memiliki perbedaan dengan badan usaha lain. Kekuatan paling tinggi didalam koperasi ada di tangan anggotanya, koperasi juga tidak membeda-bedakan kepentingan anggotanya, sedangkan pada badan usaha lain, anggotanya dibatasi pada orang-orang yang mempunyai modal saja, didalam pelaksanaan kegiatan kekuasaan paling tinggi ada ditangan pemilik modal paling besar.

3) Dilihat dari segi sikap hubungan usaha koperasi juga berbeda dengan badan lainnya. Koperasi senantiasa melakukan kerjasama dengan koperasi lainnya, jika badan usaha lain tdak bekerjasama melainkan melakukannya adanya persaingan.

4) Dari segi pengolahan usahapun koperasi berbeda dengan badan usaha lain, jika pada koperasi pengolahan usahanya dilakukan secara terbuka pada semua anggotanya, jika pada badan usaha pengolahan usahanya cenderung lebih tertutup.

2. Sisa Hasil Usaha (SHU)

A. Pengertian Sisa Hasil Usaha

Sisa hasil usaha dalam koperasi merupakan pendapatan yang diperoleh dalam satu tahun dikurangi penyusutan dan beban-beban dari tahun buku yang bersangkutan. Pada hakikatnya sisa hasil usah sama dengan laba untuk perusahaan yang lain (Soemarno, 2005:2008).

Ditinjau dari aspek ekonomi manajerial, sisa hasil usaha koperasi adalah selisih dari seluruh pemasukan atau penerimaan total (Total Revenue)dengan biaya-biaya atau biaya total (Total Cost) dalam satu tahun bukun (Sitio dan Tamba, 2001:87).

sebagai salah satu indikator untuk menilai keberhasilan koperasi dalam mengelola usahanya.Menurut UU Koperasi No.25 tahun 1992Sisa Hasil Usaha (SHU) tentang Perkoperasian adalah sebagai berikut :

1) SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan dan kewajiban lain termasuk pajak dalam satu tahun buku yang bersangkutan.

2) SHU setelah dikurangi dana cadangan, dibagikan dengan aggota sebanding jasa usaha yang dilakukan oleh masing-masing anggota koperasi serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi sesuai dengan rapat anggota.

3) Biasanya pemupukan modal dana cadangan dalam rapat anggota.

Sisa hasil usaha setelah dikurangi untuk dana cadangan dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota. Disamping itu, sisa hasil usaha juga digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan rapat anggota. Penggunaan sisa hasil usaha dan besarnya masing-masing penggunaan ditetapkan dalam anggaran dasar koperasi. Oleh sebab itu, sisa hasil usaha harus selalu ditingkatkan agar rencana yang ditetapkan dalam rapat anggota dapat berjalan lancar.

SHU koperasi yang diterima oleh anggota bersumber dari dua kegiatan ekonomi yang dilakukan oleh anggota sendiri (dalam Sitio dan Tamba, 2001:89), yaitu :

Pembagian ini juga sekaligus mencerminkan anggota sebagai pemilik ataupun investor, karena jasa atas modalnya (simpanan) tetap diterima dari anggota koperasinya sepanjang koperasi tersebut menghasilkan SHU pada tahun buku yang bersangkutan.

2) SHU atas jasa usaha

Jasa ini menjelaskan bahwa anggota koperasi selain pemilik juga sebagai pemakai atau pelanggan.

Sisa hasil usaha bersumber dari kegiatan ekonomi yang dilakukan oleh anggota sendiri yaitu sisa hasil usaha atas jasa modal dan sisa hasil usaha atas jasa anggota. Sisa hasil usaha atas jasa modal adalah anggota sebagai pemilik atau investor dari koperasi karena anggota adanya jasa anggota atas jasa modal yang berupa simpanan, jadi sepanjang koperasi tersebut menghasilkan sisa hasil usaha, maka anggota dari koperasi itu akan menerimanya. Sedangkan sisa hasil usaha atas jasa usaha adalah anggota selain menjadi pemilik juga merupakan sebagai pelanggan dan pemakai. Jadi dari jasa yang dilakukan oleh anggota terhadap usaha yang ada pada koperasi tersebut juga akan memperoleh sisa hasil usaha.

B. Perhitungan Sisa Hasil Usaha

Menurut Soemarno (2005:2008), sisa hasil usaha setelah dikurangi untuk dana cadangan dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota. Disamping itu, sisa hasil usaha juga digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan rapat anggota. Pembagian sisa hasil usaha, bila diktisarkan adalah sebagai berikut :

1) Anggota

2) Cadangan koperasi 3) Bagian pengurus

4) Bagian pegawai/karyawan 5) Program pendidikan koperasi 6) Program pembangunan daerah kerja 7) Program sosial

Prinsip-prinsip pembagian Sisa Hasil Usaha (Sitio dan Tamba, 2001:91) sebagai berikut:

1) SHU yang dibagi adalah yang bersumber dari anggota.

2) SHU anggota adalah jasa dari modal dan transaksi usaha yang dilakukan anggota sendiri.

3) Pembagian SHU anggota dilakukan secara transparan. 4) SHU anggota dibayar secara tunai.

pembagian SHU dibedakan antara yang berasal dari usaha yang diselenggarakan untuk bukan anggota (Widiyanti dan Sunindhia, 2003:157).

Perhitungan akhir tahun yang menggambarkan penerimaan pendapatan koperasi dan alokasi penggunaanya untuk biaya-biaya koperasi berdasarkan pasal 45 ayat 1 UU No.25/1992 (dalam Partomo, dkk, 2002:83) dapat dirumuskan sebagai berikut:

SHU = Pendapatan – (Biaya + Penyusutan + Kewajiban Lain + Pajak) Rumus diatas dapat disederhanakan menjadi:

SHU = TR – TC

Sisa hasil usaha merupakan pendapatan total koperasi dari seluruh usaha yang diperoleh dengan biaya-biaya operasional yang dikeluarkan dalam satu tahun yang sama. Dengan demikian sisa hasil usaha tergantung pada dua hal, yaitu volume usaha yang dicapai dan biaya-biaya operasional yang dikeluarkan.

Dari persamaan (SHU = TR – TC) tersebut, maka akan ada tiga kemungkinan yang terjadi, yaitu:

a. Jumlah pendapatan koperasi lebih besar dari jumlah biaya-biaya koperasi sehingga terdapat selisih yang disebut SHU positif, yang berarti kontribusi anggota pada pendapatan koperasi melebihi kebutuhan akan biaya riil koperasi. Kelebihan tersebut dikembalikan oleh koperasi kepada para anggotanya.

biaya koperasi lebih kecil dari pendapatan koperasi. Kekurangan kontribusi anggota tersebut ditutup dengan dana cadangan. Dana cadangan diperoleh dari penyisihan SHU yang digunakan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi bila diperlukan.

c. Jumlah pendapatan koperasi sama dengan jumlah biaya-biaya koperasi sehingga terjadi SHU nihil atau berimbang, yang berarti dimana pengeluaran biaya dan pendapatan koperasi seimbang. Dalam hal ini koperasi harus memperbaiki kinerjanya agar dapat meningkatkan pendapatannya untuk memperoleh SHU positif. Koperasi harus bekerja dan melaksanakan kegiatannya secara efisien baik internal maupun alokasi sumber dayanya. Sisa hasil usaha yang selalu berkembang adalah sisa hasil usaha yang dari tahun ke tahun terjadi peningkatan. Sisa hasil usaha pada koperasi bersumber dari anggota dan non anggota, maka sisa hasil usaha ini juga akan dibagikan kembali. Pembagian sisa hasil usaha untuk anggota sesuai dengan jasa masing-masing anggota.Jadi pembagian sisa hasil usaha harus sesuai dengan partisipasi anggota, baik itu terhadap modal, transaksi dan usaha koperasi yang lainnya.

C. Faktor-faktor yang Mempengaruhi Sisa Hasil Usaha (SHU)

seperti, jumlah anggota, jumlah tenaga kerja yang terserap serta jumlah unit koperasi itu sendiri.

Sedangkan menurut Iramani dan E. Kristijadi (1997:75), faktor-faktor yang mempengaruhi sisa hasil usaha (SHU) koperasi adalah jumlah anggota koperasi, volume usaha, jumlah simpanan (modal sendiri), jumlah hutang (modal asing).

Adapun faktor-faktor penghambat perkembangan koperasi adalah keterbatasan modal, banyak dikalangan Pembina yang belum mendalami hakikat koperasi, sikap yang tidak konsisten terhadap koperasi, terbatasnya sarana pelayanan rendahnya kesadaran anggota tentang kedudukannya sebagai pemilik dan langganan.

Dengan meningkatkan faktor-faktor yang mempengaruhi sisa hasil usaha (SHU) dan mengulangi adanya faktor-faktor penghambat perkembangan koperasi, maka sisa hasil usaha yang diperoleh koperasi juga akan meningkat, sehingga kesejahteraan anggota koperasipun akan meningkat. Dengan meningkatnya sisa hasil usaha diharapkan koperasi dapat mampu menjaga kelangsungan hidup koperasi tersebut.

3.Anggota Koperasi

A. Pengertian anggota koperasi

Anggota koperasi adalah orang-orang / badan hokum koperasi yang memiliki kepentingan yang sama yaitu sebagai pemilik sekaligus pengguna jasa koperasi itu sendiri, berpatisipasi aktif untuk mengembangkan usaha koperasi dan syarat-syarat lain yang ditentukan dalam anggaran dasar koperasi serta terdaftar dalam buku anggota. Menurut UU No 17 Tahun 2012 Pasal 26

“Anggota koperasi merupakan pemilik dan sekaligus pengguna jasa koperasi.Keanggotaan koperasi dicatat dalam buku daftar anggota. Keanggotaan koperasi bersifat terbuka bagi semua yang bias dan mampu menggunakan jasa koperasi dan bersedia menerima tanggung jawab keanggotaan”

Kemudian yang dapat menjadi anggota koperasi adalah setiap warga negara Indonesia yang :

a. Mampu melakukan tindakan hokum

b. Menerima landasan idiil, asas-asas maupun sendi dasar koperasi

c. Sanggup dan bersedia melakukan kewajiban dan hak sebagai anggota sebagaimana tercantum dalam peraturan perundang-undangan yang berlaku, anggaran dasar dan anggaran rumah tangga serta peraturan koperasi yang lain.

B. Hak dan kewajiban anggota koperasi

sebagai pengawas semuanya mempunyai hak dan kewajiban yang sama. Kewajiban anggota koperasi sesuai dengan UU N0 17 tahun 2012 pasal 29 yaitu sebagai berikut :

1. Mematuhi anggaran dasar, anggota rumah tangga, dan keputusan rapat anggota

2. Berpatisipasi aktif dalam kegiatan usaha yang diselenggarakan oleh koperasi, dan

3. Mengembangkan dan memelihara nilai sebagaimana dimaksud dalam pasal 5 Hak anggota koperasi sesuai dengan UU No 17 tahun 2012 pasal 30 yaitu sebagai berikut :

1. Menghadiri, menyatakan pendapat, dan memberikan suara dalam rapat anggota

2. Mengemukakan pendapat atau saran kepada penguru di luar rapat anggota baik diminta atau tidak

3. Memilih atau dipilih menjadi pengawas atau pengurus

4. Meminta diadakan rapat anggota menurut ketentuan dalam anggaran dasa 5. Memanfaatkan jasa yang disediakan oleh koperasi

6. Mendapat keterangan mengenai perkembangan koperai sesuai dengan ketentuan dalam anggaran dasar, dan

4. Hakekat Permodalan

Setiap perkumpulan atau organisasi dalam melakukan kegiatan untuk mencapai tujuannya memerlukan sejumlah dana. Sebagai badan usaha, koperasi memerlukan dana sesuai dengan lingkup dan jenis usahanya. Dalam rangka mendirikan badan usaha koperasi, yang ditetapkan oleh pembuat undang-undang sebagai syarat minimum untuk mendirikan sebuah okperasi adalah jumlah anggota pendiri.Sedangkan besar modal minimum yang harus disetor sebagai modal awal koperasi oleh para pendirinya tidak ditentukan, hal ini sesuai dengan karakteristik koperasi yang mengedepankan jumlah anggota ketimbang besar modal usaha.

Sedikitnya ada tiga alasan koperasi membutuhkan modal, anatara lain: Pertama, untuk membiayai proses pendirian sebuah koperasi atau disebut biaya pra-organisasi untuk keperluan: pembuatan akta pendirian atau anggaran dasar, membayar biaya administrasi pengurusan izin yang diperlukan, sewa tempat bekerja, ongkos transportasi, dan lain-lain.Kedua, untuk membeli barang-barang modal.Barang-barang modal ini dalam perhitungan perusahaan digolongkan menjadi harta tetapatau barang modal jangka panjang.Ketiga, untuk modal kerja.Modal kerja biasanya digunakan untuk membiayai operasional koperasi dalam menjalankan usahanya.

a. Modal Sendiri

1. Pengertian Modal Sendiri

2007:224). Sedangkan menurut Riyanto (2001:240), modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Oleh karena itu modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tertentu waktunya.

Menurut Tohar (2000:19), modal sendiri adalah modal yang berasal dari pemilik perusahaan yang ditanam untuk jangka tertentu. Modal sendiri selain yang berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan.Modal sendiri yang berasal dari sumber intern berupa cadangan keuntungan yang ditahan, sedangkan modal sendiri yang berasal dari sumber eksternal adalah modal dari pemilik perusahaan atau badan usaha tersebut.

2. Sumber Modal sendiri

Modal sendiri pada koperasi terdiri atas: a) Simpanan pokok

Simpanan pokok adalah sejumlah uang yang wajib dibayarkan pada saat masuk menjadi anggota oleh setiap anggota kepada koperasi, yang besarnya untuk masing-masing anggota adalah sama (Hadhikusuma, 2000:96). Simpanan pokok ini tidak bisa diambil oleh anggotanya selama anggota tersebut menjadi anggota koperasi.Mengenai jumlah simpanan pokok yang dibayarkan oleh anggota tergantung pada anggaran dasar koperasi yang telah ditetapkan.Simpanan pokok ini ikut menanggung resiko.

b) Simpanan Wajib

Simpanan wajib adalah sejumlah simpanan tertentu yang wajib dibayar oleh setiap anggota kepada koperasi dalam waktu dan kesempatan tertentu, yang nilainya untuk masing-masing anggota tidak harus sama (Hadhikusuma, 2000:97). Simpanan wajib ini sama halnya dengan simpanan pokok, yaitu tidak dapat diambil kembali oleh anggota selama yang bersangkutan masih menjadi anggota koperasi. Namun simpanan wajib ini tidak ikut menanggung kerugian.

c) Dana Cadangan

ini tidak boleh dibagikan kepada anggota koperasi, walaupun terjadi pembubaran koperasi. Karena dana ini digunakan untuk membayar hutang-hutang koperasi, menutup kerugian koperasi dan yang lainnya.

d) Hibah/Donasi

Hibah merupakan hadiah atau pemberian secara cuma-cuma kepada seseorang atau organisasi. Modal donasi ini merupakan bantuan yang diberikan tanpa ada perjanjian atau syarat apapun dan modal ini digunakan untuk operasional koperasi yang tidak bisa dipindah tangankan.

b. Modal Luar atau Modal Pinjaman 1. Pengertian Modal Luar

Modal yang terbaik adalah modal sendiri tanpa adanya pinjaman modal dari yang lainnya.Namun karena modal sendiri kurang mencukupi untuk pengembangan usaha yang dilakukan koperasi, maka diperlukanlah bantuan dari luar sebagai pinjaman modal. Pinjaman ini diperoleh dari bantuan atau pinjaman pemerintah dan lain-lain.

2. Sumber Modal Luar

Modal pinjaman atau modal luar, bersumber dari: 1) Anggota

2) Pinjaman dari Koperasi lain

Pada dasarnya diawali dengan adanya kerja sama yang dibuat oleh sesama badan usaha koperasi untuk saling membantu dalam bidang kebutuhan modal. Bentuk dan lingkup kerja sama yang dibuat bisa dalam lingkup yang luas atau dalam lingkup yang sempit, tergantung dari kebutuhan modal yang diperlukan.

3) Lembaga keuangan lainnya

Yaitu pinjaman dari bank dan lembaga keungan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku. Pinjaman komersial dari lembaga keuangan untuk badan usaha koperasi mendapat prioritas dalam persyaratan. Prioritas tersebut diberikan kepada koperasi sebetulnya merupakan komitmen pemerintah dari negara-negara yang bersangkutan untuk mengangkat kemampuan ekonomi rakyat khususnya usaha koperasi.

4) Penerbitan obligsi dan surat utang lainnya,

5) Sumber lain yang sah

Pinjaman yang diperolah dari bukan anggota yang dilakukan tanpa melalui penawaran secara umum.

B. Hubungan Antar Variabel

Maka hubungan antar variabel pada penelitian ini dapat dijelaskan sebagai berikut :

1. Hubungan Jumlah Anggota dengan Sisa Hasil Usaha

Anggota koperasi mempunyai peranan penting dalam memajukan koperasi, tanpa adanya anggota koperasi maka usaha tidak akan berjalan. Anggota adalah pemilik sekaligus pengguna pelayanan koperasi, kesadaran anggota terhadap koperasinya sangat penting dan sangat diperlukan dengan tujuan utamanya adalah meningkatnya partisipasi anggota dalam usaha koperasinya.

Sebagai anggota koperasi berhak menerima sisa hasil usaha sesuai dengan jasa yang telah diberikan kepada koperasi. Hal ini sesuai dengan pendapat dari R.M. Ramudi Arifin (meirsyahnp.blogspot.com), yang menyatakan bahwa “dalam batas ekonomi, kesejahteraan seseorang/masyarakat dapat diukur dari pendapatan yang

diperolehnya, dengan demikian tujuan koperasi untuk meningkatkan kesejahteraan

2. Hubungan Modal Sendiri dengan Sisa Hasil Usaha

Setiap kegiatan usaha memerluka modal sebagai penggerak operasional.Modal tersebut merupakan pembiayaan bagi kegiatan-kegiatan yang dijalankan oleh badan usaha termasuk koperasi untuk mendapatkan hasil atau laba yang diinginkan. Oleh karena itu koperasi harus berusaha meningkatkan modal usahanya. Modal usaha yang cukup akan membantu koperasi untuk melakukan kegiatan secara efisien.

Keberhasilan koperasi dalam melaksanakan perannya sebagai badan usaha sangat tergantung pada kemampuan koperasi menghimpun dan menanamkan modalnya dengan cara pemupukan berbagai sumber keuntungan dan banyaknya jumlah anggota. Modal anggota bersumber dari simpanan pokok dan simpanan wajib. Hal ini bertujuan untuk mendidik koperasi sebagai badan usaha yang mandiri dengan kekuatan sendiri.

Semakin besar jumlah anggota, maka semakin besar pula modal yang dimiliki koperasi. Artinya kemampuan usaha koperasi semakin beraneka ragam dan pada gilirannya akan memperbesar sisa hasil usaha. Usaha koperasi terutama diarahkan pada bidang usaha yang berkaitan langsung dengan kepentingan anggota, baik untuk menunjang usaha maupun kesejahteraannya.

anggota dalam kontribusi modal berpengaruh terhadap pemupukan modal sendiri sehinggan nantinya akan meningkatkan penghasilan.

3. Hubungan Modal Luar terhadap Sisa Hasil Usaha

Modal luar adalah modal yang diperoleh dari bantuan atau pinjaman dari pemerintah, koperasi lainnya, lembaga keuangan dan lain-lain.Tetapi modal yang terbaik adalah modal sendiri tanpa adanya pinjaman modal dari yang lainnya. Namun karena modal sendiri kurang mencukupi untuk pengembangan usaha yang dilakukan koperasi, maka diperlukanlah bantuan dari luar sebagai pinjaman modal.

Bantuan atau pinjaman yang diperoleh digunakan sebagai tambahan modal bagi usaha koperasi.Sehingga modal luar berpengaruh signifikan terhadap sisa hasil usaha. Karena jika modal luar diperoleh semakin besar, maka unit usaha-usaha koperasi yang dikembangkan juga akan semakin besar. Sehingga dapat meningkatkan sisa hasil usaha koperasi.

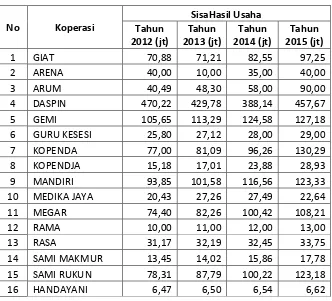

C. Penelitian Terdahulu

2. Putu Trisna Ganitri, I Wayan Suwendra, Ni Nyoman Yulianthini (2014) dalam penelitiannya yang bejudul “Pengaruh Modal sendiri, Model Pinjaman, dan Volume Usaha terhadap Selisih Hasil Usaha pada Koperasi Simpan Pinjam di Kabupaten Klungkung. Hasil penelitiannya ada pengaruh yang positif dan signifikan secara simultan dari modal sendiri, modal luar, modal pinjaman, dan volume usaha terhadap sisa hasil usaha koperasi simpan pinjam di Kabupaten Klungkung

3. Agustin Rusiana Sari dan Beny susanti yang berjudul “Pengaruh Modal Sendiri, Modal Luar, dan Volume Usaha pada Sisa Hasil Usaha Koperasi di Provinsi Daerah Istimewa Yogyakrta. Hasil penelitiannya yaitu Modal sendiri, modal luar, volume usaha secara bersama-sama mempengaruhi sisa hasil usaha, sedangkan secara parsial hanya volume usaha yang mempengaruhi sisahasil usaha di Provinsi DIY.

4. Km bayu pariyasa, Anjuman Zukhri, Luh Indrayani yang berjudul “Pengaruh Modal, Volume dan Anggota terhadap SisaHasil Usaha pada Koperasi Serba Usaha KecamatanBuleleng”. Hasil penelitiannya yaitu variabelmodal, volume

usaha dan jumlah anggotasecara simultan berpengaruh terhadap sisahasil usaha (SHU).

Kabupaten Bantul”. Hasil penelitiannya ada pengaruh yang positif dan signifikan

[image:51.612.120.524.243.700.2]secara simultan dari modal sendiri, modal luar, dan volume usaha terhadap sisa hasil usaha koperasi di Kabupaten Bantul.

Tabel 2.1 Penelitian Terdahulu

Nama Variabel Model Hasil

Aji Setiyono (2009) ”Pengaruh Modal Sendiri, Modal Asing, dan Volume Usaha terhadap Sisa Hasil Usaha Pada Koperasi Unit Desa (KUD) Kabupaten Kebumen

Variabel dependen: Sisa Hasil Usaha

Variabel independen: Modal Sendiri, Modal Asing, dan Volume Usaha

Analisis

Deskriptif, dan Analisis

Inferensial

Pengujian hipotesis secara parsial antar variabel modal sendiri, modal asing, dan volume usaha berpengaruh

signifikan terhadap sisa hasil usaha

Putu Trisna Ganitri, I Wayan Suwendra, Ni Nyoman Yulianthini (2014) “Pengaruh Modal sendiri, Model Pinjaman, dan Volume Usaha terhadap Selisih Hasil Usaha pada Koperasi Simpan Pinjam di Kabupaten Klungkung

Variabel dependen: Selisih Hasil Usaha Variabel Independen: Modal Sendiri, Model Pinjaman, dan Volume Usaha

Analisis yang digunakan Penelitian Kuantitatif Kausal

Ada pengaruh yang

positif dan

signifikan secara simultan dari modal sendiri, modal luar, modal pinjaman, dan volume usaha terhadap sisa hasil usaha koperasi simpan pinjam di Kabupaten

Klungkung

Agustin Rusiana Sari dan Beny susanti “Pengaruh Modal

Variabel dependen: Sisa Hasil

Analisis Statistik

Deskriptif, Uji

Sendiri, Modal Luar, dan Volume Usaha pada Sisa Hasil Usaha Koperasi di Provinsi Daerah Istimewa Yogyakrta Usaha Variabel independen: modal sendiri, modal luar, dan volume usaha

Asumsi Klasik untuk Regresi Berganda, dan Analisis

Regresi Berganda

bersama-sama mempengaruhi sisa hasil usaha, sedangkan secara parsial hanya volume usaha yang mempengaruhi sisa hasil usaha di Provinsi DIY.

Km bayu pariyasa, Anjuman Zukhri, Luh Indrayani “Pengaruh Modal, Volume dan Anggota terhadap SisaHasil Usaha pada Koperasi Serba Usaha Kecamatan

Buleleng”

Variabel dependen : Sisa Hasil usaha

Variabel independen : Modal, Volume Usaha, dan jumlah Anggota

Penelitian Kausal dengan Teknik

Analisis adalah Analisis

Regresi Berganda

Variabel

modal, volume usaha dan jumlah anggota

secara simultan berpengaruh

terhadap sisa hasil usaha (SHU)

Helina Ria Patmi, “Pengaruh Modal Sendiri, Modal Luar, dan Volume Usaha terhadap Sisa Hasil Usaha di Kabupaten Bantul tahun 2012-2015”

Variabel dependen : Sisa Hasil Usaha

Variabel Independen : Modal Sendiri, Modal Luar, Volume Usaha Penelitian dengan Analisis Metode Panel

ada pengaruh yang

positif dan

D. Kerangka Berfikir

Menurut purwanto (2007:81) kerangka berfikir adalah argumentasi dalam merumuskan hipotesis yang merupakan jawaban yang bersifat sementara dengan masalah yang diajukan. Kerangka berfikir yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan diteliti. Kerangka berfikir merupakan penjelasan sementara terhadap gejala-gejala yang menjadi obyek permasalahan.

Anggota koperasi memegang peranan penting dalam menjalankan kegiatan koperasi. Jumlah anggota yang berperan aktif dalam pembiayaan koperasi berupa simpanan pokok, simpanan wajib, simpanan sukarela serta pemanfaatan berbagai potensi pelayanan yang disediakan koperasi akan meningkatkan modal koperasi, terutama modal kerja dan omset usaha koperasi. Hal ini tentu akan membuat koperasi akan berkembang lebih baik dan akan menguntungkan anggota terutama dengan adanya kenaikan perolehan sisa hasil usaha koperasi.

efektif untuk pembiayaan operasional koperasi sehari-hari.Ada dua macam modal dalam koperasi yaitu modal sendiri dan modal luar (pinjaman) yang akan berpengaruh terhadap perolehan laba atau sisa hasil usaha pada koperasi.

Di dalam koperasi sisa hasil usaha (SHU) erat hubungannya dengan jumlah anggota, modal sendiri dan modal pinjaman yang dimiliki oleh koperasi. Semakin banyak jumlah anggota koperasi maka akan semakin banyak pula modal yang dimiliki koperasi. Dengan modal yang banyak maka koperasi dapat menghasilkan sisa hasil usaha (SHU) bagi para anggotanya.

Sisa hasil usaha (SHU) yang merupakan salah satu indikator keberhasilan koperasi. Sisa hasil usaha yang diperoleh koperasi digunakan untuk meningkatkan kesejahteraan anggota dan untuk menjamin kelangsungan dan kesinambungan kegiatan usaha koperasi. Koperasi harus mampu membiayai kegiatan operasionalnya dengan sisa hasil usaha yang dihasilkan. Dengan demikian jumlah anggota, modal sendiri, dan modal luar berhubungan dengan sisa hasil usaha koperasi.

Modal Sendiri

(X1)

Modal Luar/Pinjaman

(X2)

Sisa Hasil Usaha

(Y)

Jumlah Anggota

Gambar 2.2 Kerangka Berfikir Penelitian

E. Hipotesis

Menurut Sugiyono (2011 : 64), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah telah dinyatakan

dalam bentuk kalimat pertanyaan. Hipotesis tersebut akan diuji menggunakan

pendekatan kuantitatif sehingga akan diketahui kebenarannya secara empiris. Dengan mengacu pada rumusan masalah dan kerangka pemikiran yang telah dibuat, kemudian peneliti merumuskan hipotesis sebagai berikut:

1. Diduga ada pengaruh yang signifikan antara modal sendiri koperasi dengan perolehan sisa hasil usaha pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015.

2. Diduga ada pengaruh yang signifikan antara modal luar koperasi dengan perolehan sisa hasil usaha pada koperasi pegawai kabupaten Pekalongan tahun 2012-2015.

BAB III

METODE PENELITIAN

A.Populasi dan Sampel

Populasi dalam penelitian ini adalah koperasi-koperasi pegawai republik Indonesia yang masih aktif dan koperasi yang terdaftar di Dinas Perindustrian Perdagangan dan Koperasi (Disperindakop) Kabupaten Pekalongan, selama tahun 2012-2015. Sehingga diperoleh 20 jenis koperasi yang masih aktif beroperasi.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Metode purposive sampling merupakan metodepengambilan sampel berdasarkan pertimbangan subjektif peneliti dimana syarat yang dibuat sebagai kriteria harus dipenuhi oleh sampel. Kriteria Koperasi yang akan menjadi sample dalam penelitian ini adalah sebagai berikut:

1. Koperasi yang memiliki Data Keragaan Tahunan Koperasi mengenai modal sendiri, modal luar, jumlah anggota dan sisa hasil usaha selama periode 2012-2015.

2. Melaksanakan RAT selama periode penelitian yaitu 2012-2015, sehingga diperoleh sampel sebanyak 20 jenis koperasi.

B.Jenis dan Sumber Data

Koperasi Pegawai Kabupaten Pekalongan yang meliputi modal sendiri, modal luar, jumlah anggota dan sisa hasil usaha koperasi selama periode 2012 sampai 2015.

2. Data sekunder yang dibutuhkan tersebut diperoleh dari publikasi oleh instansi-instansi yang terkait seperti Disperindakop, Badan pusat statistik (BPS) dan dengan cara survei langsung ke kantor instansi-instansi tersebut atau dengan browse ke website mereka, seperti: www.bps.go.id.

C.Variabel Penelitan dan Definisi Operasional Variabel 1. Variabel Penelitian

Berdasarkan pendahuluan dan landasan teori yang telah dipaparkan, variabel dependen dan independen yang dipakai dalam penelitian ini adalah sebagai berikut: a. Variabel dependen yaitu: Sisa Hasil Usaha (SHU)

b. Variabel independen yaitu: Modal Sendiri, Modal Luar, Jumlah Anggota 2. Definisi Operasional Variabel

W.Gulo mengatakan (2010:44) definisi operasional dirumuskan sedemikian rupa sehingga ia bisa berfungsi sebagai penunjuk untuk menemukan data yang tepat

dalam dunia empiris. Definisi operasional memberikan informasi-informasi yang diperlukan untuk mengukur variabel-variabel yang akan diteliti dan dapat memberikan penjelasan atas suatu variabel dalam bentuk yang dapat diukur. Adapun definisi operasional dalam penelitian ini adalah sebagai berikut:

digunakan dalam penelitian, yaitu: a. Modal Sendiri

Modal sendiri adalaha modal yang menanggung resiko (equity) atau merupakan kumulatif dari simpanan pokok, simpanan wajib, dana cadangan dan hibah.

b. Modal Luar

Modal luar atau modal pinjaman adalah pinjaman modal yang diperoleh dari anggota, koperasi lainnya, Bank dan lembaga keuangan lainnya dan sumber lain yang sah

c. Jumlah Anggota

JumlahAnggota adalah jumlah pemilik dan sekaligus pengguna jasa koperasi, keanggotaan koperasi dicatat dalam buku daftar anggota.

D.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah : 1. Metode Studi Pustaka

Yaitu dengan melakukan telaah pustaka, eksplorasi, dan mengkaji berbagai literatur pustaka seperti berbagai majalah, jurnal, dan sumber-sumber yang berkaitan dengan penelitian.

2. Dokumentasi

E.Model Analisis Data

1. Model Analisis Ekonometrika

Untuk menjawab permasalahan yang telah ditetapkan, maka dalam menganalisis permasalahan (data) penulis akan menggunakan metode regresi Data Panel. Analisis regresi data panel adalah analisis regresi dengan struktur data yang merupakan data panel. Umumnya pendugaan parameter dalam analisis regresi dengan data cross section dilakukan menggunakan pendugaan metode kuadrat terkecil atau disebut Ordinary Least Square (OLS).

Data panel adalah gabungan antara data runtut waktu (time series) dan data silang (cross section). Menurut Widarjono (2009) penggunaan data panel dalam sebuah observasi mempunyai beberapa keuntungan yang diperoleh. Pertama, data panel yang merupakan gabungan dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan lebih menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (omitted-variabel).

dapat menghasilkan estimasi ekonometri yang efisien. Kedua, panel data dapat memberikan informasi lebih banyak yang tidak dapat dberikan hanya oleh data cross section dan time series saja. Dan ketiga, panel data dapat memberikan penyelesaian yang lebih baik dalam inferensi perubahan dinamis dibandingkan data cross section (A.T. Basuki dan I. Yuliadi, 2015).

Menurut Wibisono (2005) keunggulan regresi data panel antara lain:

1) Panel data mampu memperhitungkan heterogenitas individu secara eksplisit dengan mengizinkan variabel spesifik individu.

2) Kemampuan mengontrol heterogenitas ini selanjutnya menjadikan data panel dapat digunakan untuk menguji dan membangun model prilaku lebih kompleks. 3) Data panel mendasarkan diri pada observasi cross section yang berulang-ulang

(time series), sehingga metode data panel cocok digunakan sebagai study of dynamic adjustment.

4) Tingginya jumlah observasi memiliki implikasi pada data yang lebih informatif, lebih variatif dan kolinearitas (multiko) antara data semakin berkurang, dan derajat kebebasan (degree of freedom/ df) lebih tinggi sehingga dapat diperoleh hasil estimasi yang lebih efisien.

5) Data panel dapat digunakan untuk mempelajari model-model perilaku yang kompleks.

2. Teknik Penaksiran Model

Pada penelitian ekonomi, seorang peneliti sering menghadapi kendala data.Apabila regresi diestimasi dengan data runtut waktu, observasi tidak mencukupi.Jika regresi diestimasi dengan data lintas sektoral terlalu sedikit untuk menghasilkan estimasi yang efisien. Salah satu solusi untuk menghasilkan estimasi yang efisien adalah dengan menggunakan model regresi data panel. Data panel (pooling data) yaitu suatu model yang menggabungkan observasi lintas sektoral dan data runtut waktu. Tujuannya supaya jumlah observasinya meningkat. Apabila observasi meningkat maka akan mengurangi kolinieritas antara variabel penjelas dan kemudian akan memperbaiki efisiensi estimasi ekonometri (Insukindro, 2001).

Hal yang diungkap oleh Baltagi (Puji dalam Irawan, 2012), ada beberapa kelebihan penggunaan data panel yaitu:

a. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam tiap unit.

b. Penggunaan data panel lebih informatif, mengurangi kolinieritas antar variabel, meningkatkan derajat kebebasan dan kebih efisien.

c. Data panel cocok utnuk digunakan karena menggambarkan adanya dinamika perubahan.

Untuk menguji estimasi pengaruh jumlah unit usaha, nilai investasi, nilai produksi dan upah minimum terhadap penyerapan tenaga kerja pada industri kecil digunakan alat regresi dengan model data panel.Ada dua pendekatan yang digunakan dalam mengalisis data panel. Pendekatann Fixed Effect dan Random Effect. Sebelum model estimasi dengan model yang tepat, terlebih dahulu dilakukan uji spesifikasi apakah Fixed Effect dan Random Effect atau keduanya memberikan hasil yang sama.

Metode GLS (Generated Least Square) dipilih dalam penelitian ini karena adanya nilai lebih yang dimiliki oleh GLS dibanding OLS dalam mengestimasi parameter regresi. Gujarati (2003) menyebutkan bahwa metode OLS yang umum mengasumsikan bahwa varians variabel adalah heterogen, pada kenyataannya variasi pada data pooling cenderung heterogen.Metode GLS sudah memperhitungkan heterogenitas yang terdapat pada variabel independen secara eksplisit sehingga metode ini mampu menghasilkan estimator yang memenuhi kriteria BLUE (Best Linier Unbiased Estimator).

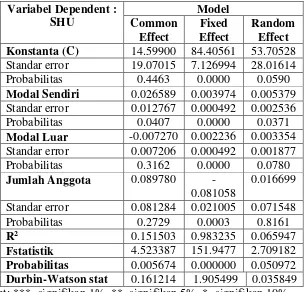

Dari beberapa variabel yang digunakan dalam penelitian ini maka dapat dibuat model penelitan sebagai berikut:

Yit = β0+β1X1it+ β2X2it +β3X3it t+ε

Keterangan :

Yit = Sisa Hasil Usaha (SHU)

β123 = Koefisien variabel 1,2,3

X1 = Modal Sendiri

X2 = Modal Luar

X3 = Jumlah Anggota

i = 20 Jenis Koperasi t = Periode Waktu ke-t ε = Error Term

Dalam menguji spesifikasi model pada penelitian, penulis menggunakan beberapa metode :

a. Uji Hausman

Uji Spesifikasi Hausman membandingkan model fixed effect dan random di bawah hipotesis nol yang berarti bahwa efek individual tidak berkorelasi dengan regresi dalam model (Hausman dalam Venia, 2014). Jika tes Hausman tidak menunjukkan perbedaan yang signifikan (p > 0,05), itu mencerminkan bahwa efek random estimator tidak aman bebas dari bias, dan karena itu lebih dianjurkan kepada estimasi fixed effect disukai daripada efek estimator tetap.

b. Uji Chow Test

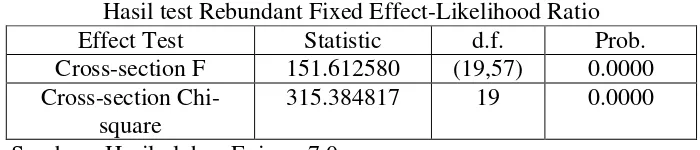

Chow test yakni pengujian untuk menentukan model Fixed Effect atau Random Effect yang paling tepat digunakan dalam mengestimasi data panel.

Hipotesis dalam uji chow adalah:

H0 = Common Effect Model atau pooled OLS

Dasar penolakan terhadap hipotesis diatas adalah dengan membandingkan perhitungan F-statistik dengan F-tabel.Perbandingan dipakai apabila hasil F hitung lebih besar (>) dari F table maka Ho di tolak yang berarti model yang digunakan adalah Cammon Effect Model (Widarjono, 2009). Perhitungan F statistic didapat dari uji chow dengan rumus (Baltagi, 2005):

Keterangan:

SSE1 = Sum Square Error dari model Common Effect SSE2 = Sum Square Error dari model Fixed Effect N = Jumlah perusahaan (cross section)

nt = Jumlah cross section x jumlah time series k =Jumlah variable independen

sedangkan variable F table didapat dari :

Keterangan:

k = jumlah variable independen

c. Uji Asumsi Klasik

Dengan pemakaian metode Ordinary Least Squared (OLS), untuk menghasilkan nilai parameter model penduga yang lebih tepat, maka diperlukan pendeteksian apakah model tersebut menyimpang dari asumsi klasik atau tidak, deteksi tersebut terdiri dari:

1) Uji Multikolinearitas

Multikolinearitas dapat diartikan sebagai suatu keadaan dimana satu atau lebih variabel bebas dapat dinyatakan sebagai kombinasi kolinier dari variabel yang lainnnya.Uji ini bertujuan untuk mengetahui apakah dalam regresi ini ditemukan adanya korelasi antar variabel independen.Jika terjadi korelasi maka dinamakna terdapat problem multikolinieritas. Salah satu cara mendeteksi adanya multikolinieritas yaitu :

R2 cukup tinggi (0,7 – 0,1), tetapi uji-t untuk masing-masing koefisien regresi nya tidak signifikan.Tingginya R2 merupakan syarat yang cukup (sufficent) akan tetapi bukan syarat yang perlu (necessary) untuk terjadinya multikolinearitas, sebab pada R2 yang rendah < 0,5 bisa juga terjadi multikolineraritas.

Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian di hitung R2 nya dengan uji F;

Jika F* > F tabel berarti H0 di tolak, ada multikolinearitas

Jika F* < F tabel berarti H

Ada beberapa cara untuk mengetahui multikolienaritas dalam suatu model. Salah satunya adalah dengan melihat koefisien korelasi hasil output komputer. Jika terdapat koefisien korelasi yang lebih besar dari (0,9), mka terdapat gejala multikolinearitas (Rosadi, 2011).

Untuk mengatasi masalah multikolinieritas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam hal metode GLS, model ini sudah diantisipasi dari multikolienaritas.

2) Uji Heterokedastisitas

Suatu model regresi dikatakan terkena heterokedastisitas apabila terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dan satu pengamatan ke pengamatan yang laintetap, maka disebut homoskedastisitas. Jika varians berbeda disebut heteroskedastisitas.

Adanya sifat heteroskedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Umumnya masalah heteroskedastisitas lebih biasa terjadi pada data cross section dibandingkan dengan time series (Gujarati, 1978).

Untuk mendeteksi masalah heteroskedastisitas dalam model, penulis menggunakan uji park yang sering digunakan dalam beberapa referensi. Dalam metodenya, Park menyarankan suatu bentuk fungsi spesifik diantara varian kesalahan σ dan variabel bebas yang dinyatakan sebagai berikut :

Persamaan yang di atas dijadikan linier dalam bentuk persamaan log sehingga menjadi:

Ln σ = α + β Ln Xi+ vi …………...………(2)

Karena varian kesalahan (σ tidak teramati, maka digunakan e sebagai

penggantinya. Sehingga persamaan menjadi:

Ln e = α +β Ln Xi + vi ………...………(3)

Apabila koefisien parameter β dari persamaan regresi tersebut signifikan

secara statistik, berarti didalam data terdapat masalah heteroskedastisitas.Sebaliknya, jika β tidak signifikan, maka asumsi homokedastisitas pada data dapat diterima.(Park

dalam Sumodiningrat, 2010).

Uji ini bertujuan untuk menguji apakah pada model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan yang laintetap, maka disebut heterokedastisitas. Model regresi yang baik adalah tidak adanya heteroskedastisitas. Dalam hal metode GLS, model ini sudah diantisipasi dari heterokedastisitas. Deteksi adanya heteroskedastisitas:

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang terartur (bergelombang, melebat kemudian menyempit), maka telah terjadi heteroskedastisitas.

d. Uji Statistik Analisis Regresi

Uji signifikansi merupakan prosedur yang digunakan untuk menguji kesalahan atau kebenaran dari hasil hipotesis nol dari sampel.

1) Uji Koefisien Determinasi (R-Square)

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi diantara 0 dan 1 (0 < R2 <1), nilai (R2 ) yang kecil berarti kemampuan

variabel-variabel independent dalam menjelaskan variasi variabel-variabel independen sangat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi model dependen (Gujarati, 2003).

Kelemahan mendasar penggunaan koefisien determin