48 LAMPIRAN

Lampiran 1. Jumlah nilai transaksi kartu ATM-Debit di Indonesia dari kuartal 1 2003 hingga kuarta 4 2014 (jutaan rupiah)

2003 Nominal

Kuartal 1 50289952 Kuartal 1 335037113 Kuartal 1 563712334 Kuartal 2 52601723 Kuartal 2 402726106 Kuartal 2 589853762 Kuartal 3 58950347 Kuartal 3 452722763 Kuartal 3 648175421 Kuartal 4 63580748 Kuartal 4 488913128 Kuartal 4 675299933

2004 Nominal

Kuartal 1 112812177 Kuartal 1 484644855 Kuartal 1 696503540 Kuartal 2 125871429 Kuartal 2 533839015 Kuartal 2 744799026 Kuartal 3 146714594 Kuartal 3 563957401 Kuartal 3 804533169 Kuartal 4 159609226 Kuartal 4 473707152 Kuartal 4 819244307

2005 Nominal

Kuartal 1 186436955 Kuartal 1 622020600 Kuartal 1 866341345 Kuartal 2 199647661 Kuartal 2 444501305 Kuartal 2 934381706 Kuartal 3 212452035 Kuartal 3 448646477 Kuartal 3 982364103 Kuartal 4 255074529 Kuartal 4 465276683 Kuartal 4 1014283283

2006 Nominal

49 Lampiran 2. Jumlah nilai transaksi kartu kredit di Indonesia dari kuartal 1 2003 hingga kuarta 4 2014 (jutaan rupiah)

2003

Kuartal 1 6274000 Kuartal 1 15795948 Kuartal 1 42944627 Kuartal 2 6603000 Kuartal 2 17250638 Kuartal 2 45066160 Kuartal 3 7553294 Kuartal 3 19052785 Kuartal 3 46825037 Kuartal 4 8269578 Kuartal 4 20504835 Kuartal 4 47766507

2004

Kuartal 1 8154667 Kuartal 1 23869089 Kuartal 1 47410864 Kuartal 2 8773218 Kuartal 2 25335156 Kuartal 2 50238959 Kuartal 3 9799745 Kuartal 3 28753707 Kuartal 3 51719282 Kuartal 4 10387414 Kuartal 4 29311569 Kuartal 4 52471630

2005

Kuartal 1 10668938 Kuartal 1 40590817 Kuartal 1 51436680 Kuartal 2 10943548 Kuartal 2 33457818 Kuartal 2 55230768 Kuartal 3 11884647 Kuartal 3 35841189 Kuartal 3 57084755 Kuartal 4 12898918 Kuartal 4 37805138 Kuartal 4 59617377

2006

51 Lampiran 4. Jumlah Uang Beredar di Indonesia dari Kuartal 1 2003 hingga kuartal 4 2014 (milliar rupiah)

2003 M1 2007 M1 2011 M1

Kuartal 1 181,239 Kuartal 1 341,833 Kuartal 1 580,601 Kuartal 2 195,219 Kuartal 2 381,376 Kuartal 2 636,204 Kuartal 3 207,587 Kuartal 3 411,281 Kuartal 3 656,096 Kuartal 4 223,799 Kuartal 4 460,842 Kuartal 4 722,991

2004 M1 2008 M1 2012 M1

Kuartal 1 218,998 Kuartal 1 419,746 Kuartal 1 714,258 Kuartal 2 234,726 Kuartal 2 466,708 Kuartal 2 779,416 Kuartal 3 240,911 Kuartal 3 491,729 Kuartal 3 795,518 Kuartal 4 253,818 Kuartal 4 466,379 Kuartal 4 841,722

2005 M1 2009 M1 2013 M1

Kuartal 1 250,492 Kuartal 1 458,581 Kuartal 1 810,112 Kuartal 2 267,635 Kuartal 2 482,621 Kuartal 2 858,557 Kuartal 3 273,954 Kuartal 3 490,502 Kuartal 3 867,721 Kuartal 4 281,905 Kuartal 4 515,824 Kuartal 4 887,064

2006 M1 2010 M1 2014 M1

52 Lampiran 5. PDB di Indonesia dari Kuartal 1 2003 hingga kuartal 4 2014 (milliar rupiah)

Kuartal 3 444800 Kuartal 3 1023800 Kuartal 3 1929006,2 Kuartal 4 524200 Kuartal 4 1093700 Kuartal 4 1918320,7

2004 PDB

Kuartal 1 553200 Kuartal 1 1110032,3 Kuartal 1 1972890,8 Kuartal 2 574000 Kuartal 2 1220605,9 Kuartal 2 2047705,9 Kuartal 3 599000 Kuartal 3 1327509,6 Kuartal 3 2116302,1 Kuartal 4 600000 Kuartal 4 1290540,6 Kuartal 4 2094027,1

2005 PDB

Kuartal 1 639700 Kuartal 1 1317409,4 Kuartal 1 2143260,1 Kuartal 2 660000 Kuartal 2 1383350,6 Kuartal 2 2212148,1 Kuartal 3 708600 Kuartal 3 1456421,8 Kuartal 3 2359100,3 Kuartal 4 736800 Kuartal 4 1446689,4 Kuartal 4 2372768

2006 PDB

53 Lampiran 6. Hasil Uji Multikolinierlitas

VOM ATMDEBIT KREDIT

VOM 1.000000 0.463598 0.584206

ATMDEBIT 0.463598 1.000000 0.955229

KREDIT 0.584206 0.955229 1.000000

Lampiran 7. Hasil Uji Multikolinieritas Setelah melakukan Transformasi First Difference

DVOM DKREDIT DATMDEBIT

DVOM 1.000000 -0.173459 -0.052787

DKREDIT -0.173459 1.000000 0.642810

54 Lampiran 8. Hasil Regresi Dengan Metode Estimasi Menggunakan OLS

Dependent Variable: D(VOM)

Method: Least Squares

Date: 10/04/15 Time: 17:47

Sample (adjusted): 2003Q2 2014Q4

Included observations: 47 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.018474 0.025054 0.737343 0.4648

D(KREDIT) -1.26E-08 1.03E-08 -1.230532 0.2250

D(ATMDEBIT) 3.41E-10 6.58E-10 0.517817 0.6072

R-squared 0.035963 Mean dependent var 0.009666

Adjusted R-squared -0.007857 S.D. dependent var 0.147703

S.E. of regression 0.148282 Akaike info criterion -0.917701

Sum squared resid 0.967451 Schwarz criterion -0.799607

Log likelihood 24.56598 Hannan-Quinn criter. -0.873262

F-statistic 0.820694 Durbin-Watson stat 3.073703

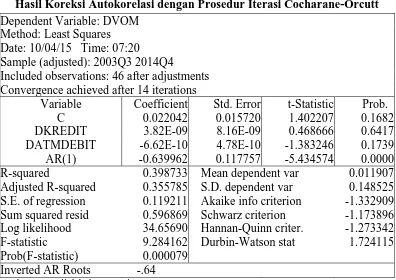

55 Lampiran 9. Hasil Regresi Setelah Melakukan Prosedur Ocharane-Orcutt.

Dependent Variable: DVOM

Method: Least Squares

Date: 10/04/15 Time: 07:20

Sample (adjusted): 2003Q3 2014Q4

Included observations: 46 after adjustments

Convergence achieved after 14 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.022042 0.015720 1.402207 0.1682

DKREDIT 3.82E-09 8.16E-09 0.468666 0.6417

DATMDEBIT -6.62E-10 4.78E-10 -1.383246 0.1739

AR(1) -0.639962 0.117757 -5.434574 0.0000

R-squared 0.398733 Mean dependent var 0.011907

Adjusted R-squared 0.355785 S.D. dependent var 0.148525

S.E. of regression 0.119211 Akaike info criterion -1.332909

Sum squared resid 0.596869 Schwarz criterion -1.173896

Log likelihood 34.65690 Hannan-Quinn criter. -1.273342

F-statistic 9.284162 Durbin-Watson stat 1.724115

Prob(F-statistic) 0.000079

46 DAFTAR PUSTAKA

Ariefianto, Moch. Doddy, 2012. Ekonometrika: Esensi dan Aplikasi Dengan Menggunakan EViews. Jakarta: Erlangga

Azizah, Ihda, 2013. “Analisis Pengaruh Transaksi Alat Pembayaran Dengan Menggunakan Kartu Terhadap Tingkat Inflasi Di Indonesia Tahub 2007-2011”. Skripsi, Fakultas Ekonomi Universitas Sebelas Maret.

Badan Pusat Statistik, 2015. Produk Domestik Bruto (Pengeluaran). http://www.bps.go.id/Subjek/view/id/169#subjekViewTab3|accordion-daftar-subjek2 (12 Feb 2015)

Bank Indonesia, 2005. “Surat Edaran No. 7/59/DASP Perihal : Tata Cara Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu”. Jakarta: Bank Indonesia.

Bank Indonesia, 2009. Peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang Penyelenggaraan Kegiatan Alat Pembayaran dengan Menggunakan Kartu. Jakarta: Bank Indonesia.

Bank Indonesia, 2015. Data Transaksi Alat Pembayaran Menggunakan Kartu 2003-2013. Medan: Bank Indonesia

D.Nachrowi & Usman, 2006, Ekonometrika untuk Analisis Ekonomi dan

Keuangan , Penerbit Fakultas Ekonomi Unversitas Indonesia, Jakarta.

Lambert, M. 2011. The History of Debit Cards. http://www.brighthub.com (22 Mei 2015)

Listfield, R. dan F. Montes-Negret, 1994. “Modernizing Payment System in Emerging Economies”. World Bank Policy Research Working Paper, 1336 Mahayana, Dimitri. 2012. Jumlah ATM di Indonesia dan Nilai Transaksi Per

Harinya. http://sharingvision.com/2012/11/jumlah-atm-di-indonesia-dan-nilai-transaksi-per-harinya/ (29 Nov.2012)

Manullang M, 1969. Pengantar Teori Ekonomi Moneter. Jakarta : P.d. aksara Manurung, Mandala dan Pratama Raharja, 2004. Uang, Perbankan, dan Ekonomi

Moneter, Lembaga Penerbit FEUI, Jakarta.

47 Mishkin, Frederic S, 2006. Ekonomi Uang, Perbankan, dan Pasar Keuangan,

Buku 2 Edisi 8, Salemba Empat, Jakarta.

Nirmala, Tiara dan Tri Widod, 2011. “Effect of Increasing Use the Card Payment Equipment, Jurnal Bisnis dan Ekonomi”. Volume 18 Nomor 1.

Pramono, Bambang dkk, 2006.”Dampak Pembayaran Non Tunai Terhadap Perekonomian dan Kebijakan Moneter”, Working Paper Nomor 11, Bank Indonesia.

Priyatama, Abednego dan Apriansah, 2010.”Correlation Between Electronic Money and the Velocity of Money”, Global Management Conference, Bali. Silitonga, Tritoguna, 2013. “Analisis Permintaan Uang Elekronik (E-Money)

Terhadap Velocity of Money (Perputaran Uang) Di Indonesia”. Skripsi tidak diterbitkan, Universitas Sumatera Utara.

23 BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini dibatasi dengan menganalisis data sekunder kuantitatif tahunan pada rentang waktu antara Januari 2003 hingga Desember 2014 dengan pertimbangan ketersediaan data. Data sekunder digunakan karena penelitian yang dilakukan meliputi objek yang bersifat makro, data tersebut diolah kembali oleh penulis sesuai dengan kebutuhan model yang digunakan. Di dalam penelitian ini dikaji pengaruh APMK terhadap Perputaran uang (velocity of money) di Indonesia.

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data time series (kurun waktu) selama kurun waktu Januari 2003 hingga Desember 2014 yaitu 48 kuartal dari jumlah uang beredar, PDB, nominal transaksi kartu kedit dan nominal transaksi kartu ATM-Debit.

Sumber data yang diperoleh berasal dari berbagai sumber seperti situs Bank Indonesia (www.bi.go.id), Badan Pusat Statistik (www.bps.go.id), dan sebagainya. Di samping itu, penulis juga melakukan studi literatur untuk mendapatkan teori yang mendukung penelitian yang diperoleh dari jurnal dan sebagainya.

3.3 Pengolahan Data

24 3.4 Metode Analisis

Metode analisis dalam penelitian ini adalah Regresi Linier Berganda Analisis Regresi Linier Berganda bertujuan untuk melihat pengaruh nominal transaksi APMK yang terdiri dari nominal transaksi kartu ATM-Debit dan nominal transaksi kartu kredit sebagai variabel independennya terhadap variabel dependen yaitu perputaran uang (velocity of money).

3.4.1.Regresi Linier Berganda

Metode analisis linier berganda digunakan dimana terhadap dua variabel independen (X1 dan X2) dengan variabel dependen (Y). Model persamaan yang digunakan dalam menganalisis data ini adalah :

Y = � + �1 �1 + �2 �2+ � Dimana :

Y : perputaran uang (velocity of money) � : konstanta

X1 : nilai nominal transaksi Kartu Kredit X2 : nilai nominal transaksi Kartu ATM-Debit �1 : koefisien regresi X1

�2 : koefisien regresi X2 μ : error term

3.4.2 Uji Asumsi Klasik 1. Multikolinieritas

25 hubungan dengan variabel bebas lainnya. Untuk melihat masalah multikolinieritas dapat dilakukan dengan menggunakan correlation matrix yaitu melihat nilai antar variabel independen dengan ketentuan nilai korelasi antar variabel independen berada di bawah angka 0,80.

2. Autokorelasi

Autokorelasi terjadi apabila error term (μ) dari periode waktu yang berbeda

berkorealasi atau dapat juga dikatakan adanya hubungan atau korelasi antara residual yang sekarang dengan masa lalu. Untuk mendeteksi terjadinya autokorelasi digunakan cara uji Durbin Watson (uji – DW) dengan kriteria pengujian yang terdapat pada tabel berikut:

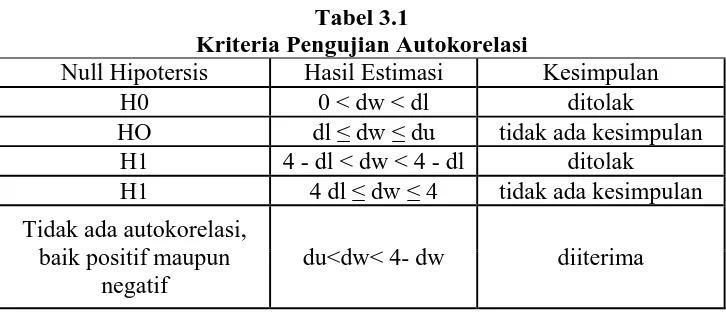

Tabel 3.1

Kriteria Pengujian Autokorelasi

Null Hipotersis Hasil Estimasi Kesimpulan

H0 0 < dw < dl ditolak

du<dw< 4- dw diiterima sumber : Basic Econometrics, Damodar Gujarati (2003)

3.4.3 Uji Hipotesis 1. Uji-t

26 �0∶��=0

�1∶��≠0

Dimana �� adalah koefisien variabel independen ke-i adalah parameter hipotesis, biasanya β dianggap = 0. Artinya tidak ada pengaruh variabel Xi

terhadap Y bila t hitung > t table maka tingkat kepercayaan tertentu H0 ditolak. Hal ini berarti bahwa variabel dependen yang diuji berpengaruh secara signifikan terhadap variabel independen.

Kriteria Pengambilan keputusan :

1. H0 diterima (thitung < ttabel), artinya variabel independen secara parsial tidak berpengaruh secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen

2. H1 diterima (thitung > ttabel), artinya variabel independen secara parsial berpengaruh secara signifikan terhadap variabel dependen.

2. Uji-F

Uji-F digunakan untuk menguji koefisien regresi secara bersama-sama. Pengujian ini bertujuan untuk mengetahui apakah variabel bebas mempunyai pengaruh terhadap variabel terikat.

Dengan demikian hipotesanya ditulis sebagai berikut: �0:�1 = 0 (tidak ada pengaruh)

�2: �1 ≠ 0 (ada pengaruh)

27 Kriteria pengambilan keputusan :

1. H0 diterima (Fhitung<Ftabel), artinya variabel independen secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen.

2. H2 diterima (Fhitung>Ftabel), artinya variabel independen secara parsial berpengaruh secara signifikan terhadap variabel dependen.

3. Koefisien Determinasi (R-squared)

Koefisien Determinasi (R-squared) yang dinotasikan dengan �2 merupakan suatu ukuran dalam regresi yang dapat menginformasikan baik atau tidaknya model regresi yang terestimasi. Nilai �2 ini mencerminkan seberapa besar variasidari variable terikat Y dapat diterangkan oleh variable bebas X. Bila �2 = 0, artinya variasi dari Y tidak dapat diterangkan oleh X. Sebaliknya Bila �2 = 1, artinya variasi Y secara keseluruhan dapat diterangkan oleh X.

3.5 Definisi Operasional Variabel

Untuk memudahkan pemahaman terhadap istilah dan variabel yang digunakan dalam penelitian ini maka perlu diberikan definisi operasional sebagai berikut:

28 2. Velocity of money atau yang diartikan sebagai berapa kali uang berpindah

29 BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum 4.1.1 Sejarah APMK

Alat Pembayaran dengan Menggunakan Kartu (APMK) di perkenalkan pertama kali di Brooklyn, Amerika Serikat berupa kartu kredit. John Baggin seorang bankir memperkenalkan kartu kredit pertamanya dengan sebutan Charg-It pada tahun 1946. Saat itu Charg-It masih digunakan disekitar Brooklyn dan pemegang kartu hanya yang menjadi nasabah di bank tempat John Beggin bekerja. Kemudian pada tahun 1951, Dinner Club.Inc sebuah perusahaan independent kartu kredit berdiri dan memperkenalkan kartu kredit pertamanya. Kartu kredit tersebut merupakan awal mula kartu pembayaran yang berbahan pelastik. Dan ditahun 1966 didirikan sebuah asosiasi kartu kredit pertama oleh bank-bank di California yang disebut Interbank Card Association (ICA) dan kemudian membentuk jaringan kartu kredit antar bank dan jaringan on-line untuk mempercepat proses pembayaran.

30 Berbeda dengan kartu kredit yang berfungsi menunda pembayaran, kartu debit melakukan pembayaran dengan langsung memotong dana tabungan dari rekening pemengaang kartu.

4.1.2 Perkembangan APMK di Indonesia

Di Indonesia APMK pertama kali diperkenalkan pada tahun 1980an dengan kartu kredit oleh bank Duta dan ATM oleh bank Niaga dan Hongkong Bank. Sejak saat itu penggunaan APMK terus mengalami perkembangan. Hingga saat ini ada 22 bank dan 1 lembaga selain bank yang menerbitkan kartu kredit, dan 111 bank penerbit kartu ATM-Debit.

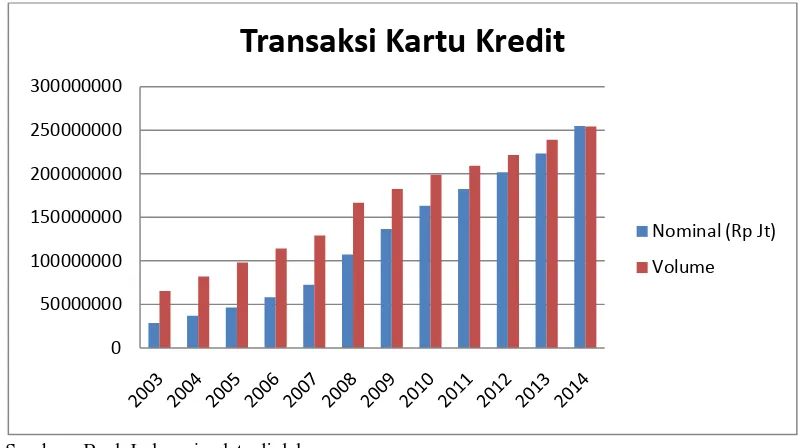

31 Sumber : Bank Indonesia, data di olah

Gambar 4.1

Pertumbuhan Transaksi Kartu ATM-Debit Tahun 2003 - 2014

Grafik pada gambar 4.1 menunjukkan bahwa nominal transaksi kartu ATM-Debit dari tahun 2003-2014 mengalami pertumbuhan yang signifikan yaitu dengan rata-rata kenaikan sebesar 31% setiap tahunnya. Total nominal transaksi pada tahun 2014 sencapai sekitar Rp 4400 triliun, jumlah tersebut meningkat hingga 18 kali dari jumlah nominal transaksi pada tahun 2003 yang hanya sebesar Rp 225 triliun. Sedangkan dari jumlah volume transaksinya, kartu ATM_Debit mengalami peningkatan rata-rata sebesar 21% setiap tahunnya dengan jumlah total transaksi pada tahun 2014 sebanyak 4 miliar transaksi dan rata-rata 11 juta transaksi perharinya .

0 500000000 1000000000 1500000000 2000000000 2500000000 3000000000 3500000000 4000000000 4500000000 5000000000

Transaksi Kartu ATM-Debit

Nominal (Rp Jt)

32 Sumber : Bank Indonesia, data diolah

Gambar 4.2

Pertumbuhan Transaksi Kartu Kredit Tahun 2003 – 2014

Dari grafik diatas dapat dilihat bahwa transasi kartu kredit juga mengalami pertumbuhan yang signifikan, dimana setiap tahunnya terjadi peningkatan nominal transaksi dengan rata-rata 22%. Total nominal transaksi pada tahun 2014 sebesar Rp 255 triliun, jumlah tersebut mengalami kenaikan sebesar 8 kali dari jumlah nominal transaksi pada tahun 2003 yang hanya sebesar Rp 28 triliun. Kemudian pada volume transaksi, kartu kredit mengalami pertumbuhan rata-rata sebesar 13%, dengan total jumlah transaki pada tahun 2014 sebesar 250 juta transaksi dan jumlah transaksi sekitar 700 ribu transaksi perharinya

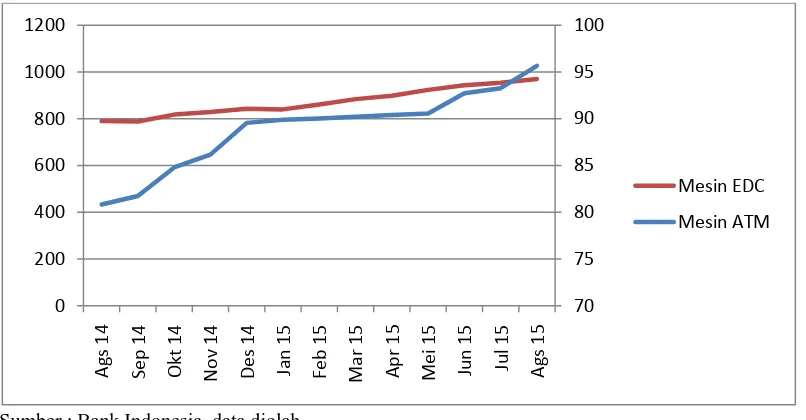

Pertumbuhan transaksi APMK juga didukung dengan peningkatan jumlah infrastruktur APMK seperti mesin ATM dan mesin EDC (Electronic Data

Capture) setiap tahunnya. Saat ini terdapat sekitar 95 ribu mesin ATM dan 970

ribu mesin EDC di seluruh Indonesia. Jumlah tersebut mengalami pertumbuhan

0 50000000 100000000 150000000 200000000 250000000 300000000

Transaksi Kartu Kredit

Nominal (Rp Jt)

33 7% dan 15% dari jumlah tahun lalu yang yang hanya berkisar 89 ribu mesin ATM dan 842 ribu mesin EDC.

Sumber : Bank Indonesia, data diolah

Gambar 4.3

Perkembangan Jumlah Mesin ATM dan mesin EDC di Indonesia Perkembangan APMK juga lakukan dengan mengikuti perkembangan pada dunia teknologi dan informasi. Hal tersebut terlihat dengan banyak merchant dan ritel-ritel yang memasarkan barang atau produk-produk mereka melalui internet. Dari hal tersebut maka bank melakukan inovasi pada sistem pembayaran APMK untuk dapat dilakukan pembayaran melalui internet juga, seperti dibagunnya fasilitas internet banking untuk ATM-Debit dan payment gateway untuk pembayaran dengan kartu kredit.

Perkembangan APMK di Indonesia juga disertai dengan regulasi yang baik. Bank Indonesia selaku pengawas Sistem Pembayaran Nasional (SPN) menetapkan berbagai peraturan dan kebijakan untuk menjaga keamanan dalam penyelengaaraan APMK. Seiring dengan perkembangan APMK, peraturan tersebut juga mengalami perubahan dan pembaharuan demi menjaga stabilitas

34 dari sistem pembayaran nasional. Seperti pada PBI nomor 14/2/PBI/2009 yang berubah menjadi PBI nomor 14/2/PBI 2012, dimana dilakukan penambahan perturan perihal batas umur pemegang kartu kredit, penerapan pin pada kartu kredit, hingga mekanisme penggunaan debt collector dalam penagihan kartu kredit.

Dari sisi keamanan, APMK juga terus berkembang demi menjaga serta memperkuat tingkat keamanan serta meminimalkan kejahatan dalam penggunaan APMK. Salah satunya yaitu dilakukannya pengembangan teknologi chip untuk menggantikan penggunaan pita magnet pada kartu ATM-Debit dan kartu kredit. Dan Bank Indonesia sudah menerapkan teknologi berbasis chip tersebut pada kartu kredit saat ini. Sedangkan untuk ATM-Debit sedang dalam proses dan diperkirakan dapat digunakan paling lambat januari 2016.

4.1.3 Perkembangan Perputaran Uang (Velocity of Money) di Indonesia

35 Sumber: Bank Indonesia dan Badan Pusat Statistik

Gambar 4.4

Perkembangan PDB, JUB (M1), dan Velocity of Money di Indonesia Dari gambar grafik di atas terlihat bahwa nilai perputaran mengalami fluktuasi dari tahun ke tahun. Peningkatan perputaran uang tertinggi terjadi pada awal tahun 2010 hingga awal tahun 2011. Hal tersebut dipengaruhi oleh pertumbuhan PDB yang cukup signifikan di tahun tersebut.

4.2 Analisis Data dan Pembahasan 4.2.1 Uji Asumsi Klasik

4.2.1.1 Multikolinieritas

Uji Multikolinieritas dimaksudkan untuk melihat apakah terdapat hubungan linier antar varibel-variabel independen dalam model ini. Metode uji ini adalah dengan melihat nilai korelasi antar variabel independen. Hasil uji multikolinieritas ini adalah sebagai berikut:

36 Tabel 4.1

Hasil Uji Multikolinieritas

VM ATMDEBIT KREDIT

VM 1.000000 0.463598 0.584206

ATMDEBIT 0.463598 1.000000 0.955229

KREDIT 0.584206 0.955229 1.000000

Sumber : Data diolah dengan eviews

Berdasarkan tabel terlihat bahwa variabel-variabel independen tersebut mempunyai korelasi yang kuat dengan nilai 0,955 (lebih besar dari 0,80), sehingga diduga terdapat masalah multikolinieritas. Untuk mengatasi masalah multikolinieritas tersebut maka dilakukan transformasi variabel dengan first difference (D) terhadap setiap variabel. Hasil uji multikolinieritas setelah dilakukan first difference adalah sebagai berikut:

Tabel 4.2

Hasil Uji Multikolinieritas Setelah Melakukan Transformasi Variabel

DVM DKREDIT DATMDEBIT

DVM 1.000000 -0.173459 -0.052787

DKREDIT -0.173459 1.000000 0.642810

DATMDEBIT -0.052787 0.642810 1.000000

sumber : data diolah dengan eviews

Berdasarkan tabel terlihat bahwa variabel-variabel independent memiliki korelasi yang rendah dengan nilai 0,64 (lebih rendah dari 0,80), sehingga dapat disimpukan bahwa tidak terdapat masalah multikolinieritas.

4.2.1.2 Autokorelasi

37 model regresi dapat dilakukan dengan metode uji Durbin-Watson (Dw). Uji Durbin-Watson dilakukan dengan melihat nilai Durbin-Watson statistik dengan ketentuan sebagai berikut:

1. jika dw < dl maka terdapat autokorelasi positif 2. jika dl<dw<du maka tidak ada kesimpulan

3. jika du < dw < 4-du maka tidak terdapat autokorelasi 4 jika 4-du < dw < 4-dl maka tidak ada kesimpulan 5. jika 4-dl < dw maka terdapat autokorelasi negative

dimana nilai Durbin-Watson tabel pada tingkat signifikan α = 5%, k=3 dan n=47 adalah sebagai berikut:

1. dL = 1,44 2. dU = 1,62 3. 4-dU = 2,38 4. 4-dL = 2,57

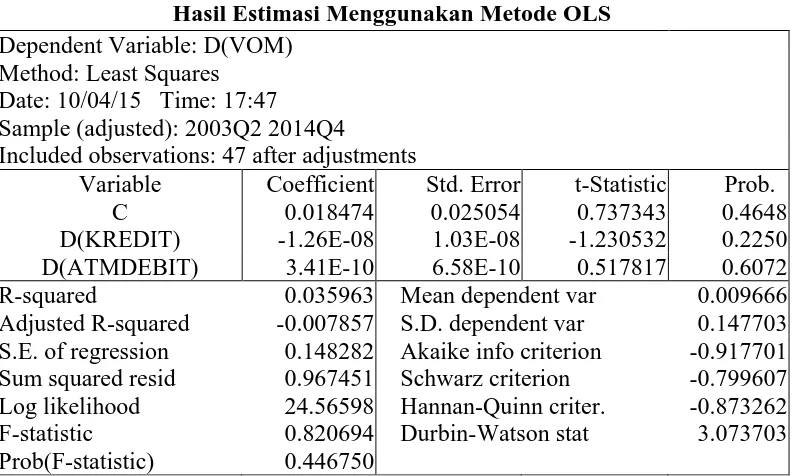

38 Tabel 4.3

Hasil Estimasi Menggunakan Metode OLS Dependent Variable: D(VOM)

Method: Least Squares Date: 10/04/15 Time: 17:47

Sample (adjusted): 2003Q2 2014Q4

Included observations: 47 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 0.018474 0.025054 0.737343 0.4648

D(KREDIT) -1.26E-08 1.03E-08 -1.230532 0.2250 D(ATMDEBIT) 3.41E-10 6.58E-10 0.517817 0.6072 R-squared 0.035963 Mean dependent var 0.009666 Adjusted R-squared -0.007857 S.D. dependent var 0.147703 S.E. of regression 0.148282 Akaike info criterion -0.917701 Sum squared resid 0.967451 Schwarz criterion -0.799607 Log likelihood 24.56598 Hannan-Quinn criter. -0.873262 F-statistic 0.820694 Durbin-Watson stat 3.073703 Prob(F-statistic) 0.446750

Sumber : Data diolah dengan eviews

39 Tabel 4.4

Hasil Koreksi Autokorelasi dengan Prosedur Iterasi Cocharane-Orcutt Dependent Variable: DVOM

Method: Least Squares Date: 10/04/15 Time: 07:20

Sample (adjusted): 2003Q3 2014Q4

Included observations: 46 after adjustments Convergence achieved after 14 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.022042 0.015720 1.402207 0.1682

DKREDIT 3.82E-09 8.16E-09 0.468666 0.6417 DATMDEBIT -6.62E-10 4.78E-10 -1.383246 0.1739 AR(1) -0.639962 0.117757 -5.434574 0.0000 R-squared 0.398733 Mean dependent var 0.011907 Adjusted R-squared 0.355785 S.D. dependent var 0.148525 S.E. of regression 0.119211 Akaike info criterion -1.332909 Sum squared resid 0.596869 Schwarz criterion -1.173896 Log likelihood 34.65690 Hannan-Quinn criter. -1.273342 F-statistic 9.284162 Durbin-Watson stat 1.724115 Prob(F-statistic) 0.000079

Inverted AR Roots -.64 Sumber : Data diolah dengan eviews

Dari tabel 4.4 dapat dilihat bahwa du< dw <4-du (1,62 < 1,72 < 2,38) sehingga dapat disimpulkan bawah model regresi tidak mengandung autokorelasi, dan bebas dari masalah autokorelasi.

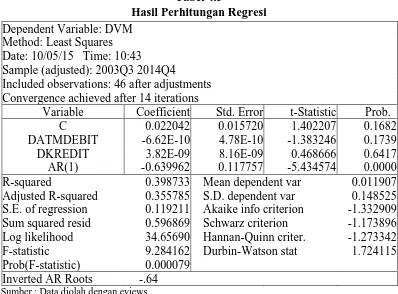

4.2.2 Regresi Linier Berganda

40 Tabel 4.5

Hasil Perhitungan Regresi Dependent Variable: DVM

Method: Least Squares Date: 10/05/15 Time: 10:43

Sample (adjusted): 2003Q3 2014Q4

Included observations: 46 after adjustments Convergence achieved after 14 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.022042 0.015720 1.402207 0.1682

DATMDEBIT -6.62E-10 4.78E-10 -1.383246 0.1739 DKREDIT 3.82E-09 8.16E-09 0.468666 0.6417 AR(1) -0.639962 0.117757 -5.434574 0.0000 R-squared 0.398733 Mean dependent var 0.011907 Adjusted R-squared 0.355785 S.D. dependent var 0.148525 S.E. of regression 0.119211 Akaike info criterion -1.332909 Sum squared resid 0.596869 Schwarz criterion -1.173896 Log likelihood 34.65690 Hannan-Quinn criter. -1.273342 F-statistic 9.284162 Durbin-Watson stat 1.724115 Prob(F-statistic) 0.000079

Inverted AR Roots -.64 Sumber : Data diolah dengan eviews

Berdasarkan output regresi linear di atas, model regresi berganda yang

digunakan dalam penelitian ini dapat dirumuskan sebagai berikut :

DVM = 0,022 – 6,62 DATMDEBIT + 3,82 DKREDIT

4.2.3 Uji Hipotesis 4.2.3.1 Uji T-Statistik

Uji t-statistik merupakan pengujian untuk mengetahui apakah variabel independen yaitu nominal transaksi kartu ATM-Debit (DATMDEBIT) dan nominal transaksi kartu kredit (DKREDIT) secara parsial mempengaruhi variabel dependen yaitu Velocity of Money (DVM). Adapun hipotesis dalam uji ini adalah sebagai berikut:

41 Kriteria pengambilan keputusan :

1. H0 diterima apabila nilai t-statistik < t-tabel, artinya variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen

2. H1 diterima apabila nilai t-statistik > t-tabel, artinya variabel independen secaraparsial berpengaruh signifikan terhadap variabel dependen

dimana nilai t-hitung pada tingkat signifikan α = 5% dan df = 43 adalah 2,016 Berdasarkan hasil regresi pada tabel 4.5, diketahui bahwa nilai t-statistik dari variabel nominal transaksi kartu ATM-Debit (DATMDEBIT) adalah -1,383, lebih kecil dari nilai t-hitung (-1,383 < 2,016). Dengan demikian maka H0 diterima, yang artinya variabel nominal transaksi kartu ATM-Debit secara parsial tidak berpengaruh signifikan terhadap variabel Velocity of Money (DVM) pada tingkat kepercayaan 95%.

Pada variable kartu kredit (DKREDIT) nilai t-statistiknya adalah 0,468, lebih kecil dari nilai t-tabel ( 0,468 < 2,016). Dengan demikian HO diterima, yang artinya variabel nominal transaksi kartu kredit tidak berpengaruh signifikan terhadap variabel velocity of money (DVM) pada tingkat kepercayaan 95%.

4.2.3.2 Uji F-Statistik

Uji f-statistik merupakan uji yang digunakan untuk melihat apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Adapun hipotesis dalam uji ini adalah sebagai berikut:

1. H0 : � = 0 2. H2 : �≠ 0

42 1. H0 diterima apabila nilai f-statistik < f-tabel, artinya variabel independen secara

simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. H2 diterima apabila nilai f-statistik > f-tabel, artinya variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen

dimana nilai f-hitung pada tingkat signifikan α = 5% dan df = 43 adalah 3,21. Berdasarkan hasil regresi pada tabel 4.5, diketahui bahwa nilai f-statistik dari variabel kartu ATM-Debit (DATMDEBIT) dan variable Kartu Kredit (DKREDIT) adalah 9,284, lebih besar dari nilai f-tabel (9,284 > 3,21). Dengan demikian H2 diterima, artinya variabel nominal transaksi kartu ATM-Debit (DATMDEBIT) dan variable kartu kredit (DKREDIT) secara simultan berpengaruh signifikan terhadap variabel velocity of money (DVM) pada tingkat kepercayaan 95%.

4.2.3.3 Koefisien Determinasi (R-squared)

43 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis diatas dapat disimpulkan beberapa hal sebagai berikut:

1. Dari tahun 2003 hingga tahun 2014 jumlah transaksi APMK mengalami pertumbuhan yang signifikan. Hal tersebut tercermin dari peningkatan jumlah transaksi kartu ATM-Debit dan kartu kredit baik dari nominal transaksi maupun dari volume transaksi. Ini menunjukkan bahwa minat masyarakat semakin tinggi terhadap APMK sebagai alat bertransaksi.

2. Selain dari pertumbuhan transaksi, perkembangan APMK juga tercermin dari peningkatan infrastruktur, sistem keamanan yang terus dikembangkan, dan peraturan-peraturan yang terus disempurnakan seiring berjalannya waktu. 3. Dari hasil uji regresi diperoleh hasil bahwa variabel nominal transaksi kartu

ATM-Debit tidak memiliki pengaruh yang signifikan terhadap perputaran uang (velocity of money) di Indonesia. Hal tersebut terlihat dari nilai t-statistik variabel nominal transaksi kartu ATM-Debit yang lebih rendah dari nilai t-tabel (-1,383 < 2,016) pada tingkat kepercayaan 95%.

44 5. Dari hasil uji f-statistik diperoleh hasil bahwa variabel transaksi APMK yang terdiri dari variabel nominal transaksi kartu ATM-Debit dan variabel nominal transaksi kartu kredit secara bersama-sama memiliki pengaruh yang signifikan terhadap varibel perputaran uang (velocity of money) di Indonesia. Hali ini terlihat dari nilai f-statistik yang lebih besar dari nilai f-tabel (9,284 > 3,21) pada tingkat kepercayaan 95%.

5.2 Saran

Dari kesimpulan diatas maka penulis dapat memberikan beberapa saran yaitu sebagai berikut:

1. Untuk lebih mendorong minat masyarakat dalam bertransaksi dengan menggunakan APMK, Bank Indonesia dan Bank Umum selaku penerbit kartu harus melakukan sosialisasi serta edukasi yang tepat, untuk meningkatkan pengetahuan dan minat masyarakat terhadap alat pembayaran APMK.

2. Bank Umum sebagai penerbit kartu harus terus meingkatkan kerja sama dengan para pelaku bisnis dalam mengembangkan berbagai fasilitas yang mempermudah transaksi menggunakan kartu untuk menarik minat masyarakat dalam menggunakan APMK sebagai alat pembayaran .

3. Bank Indonesia juga harus terus meningkatkan dan mengembangkan sistem keamanan APMK untuk meningkatkan tingkat kepercayaan masyarakat terhadap APMK.

45

6 BAB II

TINJAUAN PUSTAKA

2.1 Sistem Pembayaran 2.1.1 Defenisi

Committee for Payment and Settlement Systems/ Bank for International Settlement (CPSS/BIS) yaitu lembaga internasional yang menerbitkan acuan best practice dalam pengelolaan sistem pembayaran mendefinisikan sistem

pembayaran adalah interaksi antar entitas yang terdiri dari, seperangkat instrumen, prosedur, IFT system untuk melancarkan perputaran dana.

Dalam Undang-Undang Tentang Bank Indonesia no.23 pasal 1 mendefinisikan sistem pembayaran adalah suatu sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme, yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.

Menurut Guitian (1998) sistem pembayaran merupakan alat untuk melakukan pembayaran yang di terima secara umun, lembaga dan organisasi yang mengatur pembayaran (termasuk Prudential Regulation), prosedur operasi, jaringan komunikasi yang digunakan untuk memulai, mengirimkan informasi pembayaran dari pembayar ke penerima pembayaran dan menyelesaikan pembayaran.

7 instrumen yang digunakan untuk pertukaran nilai keuangan antara dua pihak melaksanakan sebuah kewajiban.

Dari semua defenisi di atas, maka dapat disimpulkan bahwa sistem pembayaran merupakan alat pembayaran, prosedur perbankan yang berhubungan dengan pembayaran dan sistem transfer antar bank yang dipakai dalam proses pembayaran.

2.1.2 Evolusi Sistem Pembayaran

Perkembangan sistem pembayaran dimulai dari sistem perekonomian yang paling senderhana. Pada saat itu seseorang bertransaksi dengan saling menukarkan barangnya untuk saling memenuhi kebutuhannnya. Jenis transaksi ini dikenal dengan istilah barter. Kemudian sistem barter ditinggalkan dan digantikan dengan sistem commodity currency yaitu pertukaran yang menggunakan barang tertentu sebagai media penukaran (medium of exchange) atau standar nilai dalam transaksi . Sebagai contoh, garam yang digunakan oleh orang romawi sebagai alat tukar maupun sebagai alat pembayaran upah. Jadi agar proses tukar menukar dapat berlangsung harus ada dua keinginan yang saling bertemu atau “kehendak ganda yang saling selaras” (double coincidence of wants) (Manurung, 2004).

8 Dengan meningkatnya kebutuhan manusia dan kegiatan ekonomi yang terus berkembang, kedua sistem transaksi tersebut menjadi tidak efisien lagi. Kemudian muncullah uang yang mempunyai fungsi sebagai alat ukur nilai seuatu barang dan juga sebagai alat tukar untuk digunakan dalam perdagangan. Namun sejalan dengan perkembangan ekonomi dan teknologi, penggunaan uang tunai dirasa kurang cukup praktis untuk pembayaran-pembayaran dalam transaksi benilai besar, karena diperlukan kuantitas uang fisik yang banyak dalam melakukan transaksi-transaksi bernilai besar. Untuk mengatasi kendala-kendala tersebut dilakukan inovasi-inovasi baru dalam penciptaan alat pembayaran yang bersifat non-tunai.

Seiring dengan berkembangnya teknologi, maka dikembangkan sistem pembayaran yang bersifat elektronis dalam bentuk kartu untuk mempermudah transaksi. Dalam bentuk kartu pertama kali dikenalkan oleh John Biggins pada tahun 1946 dengan sebutan “Charg-It”. Agustus 1966, InterBank Card

Association (ICA) yang didirikan oleh sekelompok bank perkreditan, menciptakan

sistem kartu kredit nasional (Mastercard). kemudian Seattle's First National Bank menawarkan kartu debit pertama kepada para eksekutif bisnis pada tahun 1978 (Brighthub.com). Dan pada 1990 David Chaum membetuk e-money.

2.2 Alat Pembayaran Dengan Menggunakan Kartu (APMK)

9 yang berupa kartu kredit, kartu automated teller machine (ATM) dan/atau kartu debit.

2.2.1 Kartu ATM-Debit

Kartu ATM-Debit adalah alat pembayaran yang menggunakan kartu yang dananya berasal dari rekening nasabah. Kartu ATM adalah jenis APMK yang dapat digunakan untuk melakukan penarikan dan pemindahan dana, dimana dengan seketika akan menguragi simpanan pemegang kartu pada bank ketika melakukan transaksi. Kartu Debit merupakan APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada Bank.

ATM-Debit merupakan kartu pembayaran gabungan antara kartu ATM dan kartu debit, sehingga memiliki lebih banyak fungsi dibandingkan kartu ATM biasa yaitu selain bertransaksi melaui mesin ATM dapat juga di gunakan untuk berbelanja di tempat perbelanjaan.

2.2.2 Kartu Kredit

10 pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

2.2.3 Institusi Yang Berperan Penting Dalam Penyelenggaraan APMK

Institusi/lembaga yang berperan penting dalam penyelenggaraan APMK, diantaranya adalah sebagai berikut:

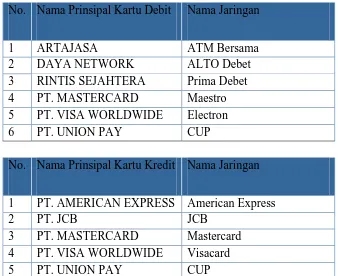

A. Prinsipal

Prinsipal adalah Bank atau Lembaga Selain Bank yang bertanggung jawab atas pengelolaan sistem dan/atau jaringan antar anggotanya, baik yang berperan sebagai penerbit dan/atau acquirer, dalam transaksi APMK yang kerjasama dengan anggotanya didasarkan atas suatu perjanjian tertulis.

Tabel 2.1

Daftar Prinsipal Kartu Debit dan Kartu Kredit di Indonesia No. Nama Prinsipal Kartu Debit Nama Jaringan

1 ARTAJASA ATM Bersama

2 DAYA NETWORK ALTO Debet

3 RINTIS SEJAHTERA Prima Debet

4 PT. MASTERCARD Maestro

5 PT. VISA WORLDWIDE Electron

6 PT. UNION PAY CUP

No. Nama Prinsipal Kartu Kredit Nama Jaringan

1 PT. AMERICAN EXPRESS American Express

2 PT. JCB JCB

3 PT. MASTERCARD Mastercard 4 PT. VISA WORLDWIDE Visacard

5 PT. UNION PAY CUP

11 B. Penerbit

Penerbit adalah Bank atau Lembaga Selain Bank yang menerbitkan APMK. Setiap Bank dapat bertindak sebagai Penerbit, baik Penerbit Kartu Kredit, Kartu ATM, dan Kartu Debet.

C. Acquirer

Acquirer adalah Bank atau Lembaga Selain Bank yang melakukan kerjasama

dengan pedagang, yang dapat memproses data APMK yang diterbitkan oleh pihak lain. Untuk memperoleh persetujuan dari Bank Indonesia, Bank dan Lembaga Selain Bank yang akan bertindak sebagai Financial Acquirer.

D. Perusahaan Switching

Perusahaan Switching adalah perusahaan yang menyediakan jasa switching atau routing atas transaksi elektronik yang menggunakan APMK melalui terminal seperti ATM atau Electronic Data Captured (EDC) dalam rangka memperoleh otorisasi dari Penerbit.

E. Lembaga Penyelenggara Kliring

Lembaga Kliring adalah Bank atau Lembaga Selain Bank yang melakukan perhitungan hak dan kewajiban keuangan masing-masing Penerbit dan/atau

Acquirer dalam rangka transaksi APMK

2.3 Uang

2.3.1 Defenisi Uang

12 beredar) sebagai sesuatu yang secara umum diterima dalam pembayaran barang dan jasa atau pembayaran atas utang.

Robertson dan AC. Pigou (dalam Azizah, 2013) mengenai definisi mereka terhadap uang, menekankan peranan uang sebagai alat tukar. Rollin G. Thomas dalam Azizah (2013) memberikan definisi uang secara lebih luas dengan memberikan pengertian bahwa uang adalah sesuatu yang siap (dicairkan) dan dapat diterima umum dalam transaksi-transaksi barang dan jasa, serta dapat diterima dalam pembayaran hutang.

Menurut Karl Marx dalam Fred Moseley (2005) Uang merupakan penghubung yang sangat diperlukan antara komoditas dan nilai dan eksploitasi tenaga kerja dalam ekonomi kapitalis.

Berdasarkan defenisinya uang dapat dikatakan bisa berbentuk segala sesuatu (benda), tetapi tidak semua benda merupakan uang. Uang merupakan barang ekonomi (economic good) dan karena itu uang merupakan barang langka (scarce

good). Dari hal tersebut dapat dipahami mengapa uang selalu dibuat dari

benda-benda yang relative paling berharga pada masanya (Manurung dan Rahardja, 2004;3).

2.3.2 Jumlah Uang Beredar

13 oleh sektor swasta domestik, dan surat berharga selain saham yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id).

Menurut Manurung dan Rahardja (2004) Jumlah uang beredar adalah uang yang berada di tangan masyarakat. Namun defenisi ini terus berkembang, sehingga konteks perkonomian nnegara maju seperti USA perhitungannya berbeda dengan Negara berkembang seperti Indonesia. Untuk itu ada dua defenisi jumlah uang beredar yang banyak dipakai. Kedua defenisis ini di susun berdasarkan dua pendekatan, yaitu pendekatan transaksional (transactional

approach) dan pendekatan liquiditas (liquidity approach).

Pendekatan transaksional memandang jumlah uang berdar yang di hitung adalah jumlah uang yang di butuhkan untuk keperluan transaksi. Pendekatan ini digunakan untuk menghitung jumlah uang beredar dalam arti sempit (narrow

money) yang dikenal sebagai M1 dengan persamaan sebagai berikut:

M1 = C + D

dimana C adalah currency (uang kartal) dan D adalah demand deposit (uang giral).

Pendekatan likuiditas mendefenisikan jumlah uang beredar adalah jumlah uang untuk kebutuhan transaksi ditambah dengan uang kuasi (quasy money). Pendekatan ini digunakan untuk menghitung jumlah uang beredar dalam arti luas (broad money) yang dikenal sebagai M2, persamaannya sebagai berikut:

14 dimana uang kuasi terdiri atas simpanan berjangka dan tabungan penduduk pada bank umum. Kuantitas dari M2 disebut juga sebagai likuiditas perekonomian (Manurung dan Rahardja 2004, 14)

2.4 Perputaran Uang (Velocity of Money)

Menurut Manullang (1969), perputaran uang adalah kecepatan rata-rata setiap rupiah dalam suatu jangka waktu tertentu, dalam kata lain bahwa perputaran uang adalah berapa kali tiap-tiap rupiah dalam jangka waktu tertentu berpindah dari tangan yang satu ke tangan yang lain.

Berdasarkan Kamus Bank Indonesia perputaran uang (velocity of money) merupakan besaran kecepatan perputaran uang dalam perekonomian. Hal itu merupakan cara untuk mengukur pendapatan nasional dibandingkan dengan perilaku pembelian dengan menggambarkan hubungan antara uang, pembelian barang, dan jasa. Hal tersebut biasanya dinyatakan dalam bentuk perbandingan antara pendapatan nasional bruto terhadap persediaan uang.

15 2.4.1 Teori Kaum Klasik

Teori ini dikembangkan oleh Irving Fisher. Ini merupakan pendekatan teori kuantitas klasik yang ditemukan oleh Irving Fisher. Fisher membahas mengenai keterkaitan antara jumlah total uang M dan total pengeluaran dari barang dan jasa yang diproduksi dalam perekonomian P x Y, dimana P adalah tingkat harga dan Y adalah output agregat. Konsep ini disebut perputaran uang (velocity of money), yaitu rata-rata jumlah berapa kali pertahun dari satu unit mata uang untuk membeli total barang dan jasa yang diproduksi yang dinyatakan dalam V (velocity). V merupakan total pengeluaran (P x Y) yang di bagi dengan jumlah uang (M),

�= ��

�

Dengan mengalikan kedua sisi persamaan tersebut denga M, maka kita mendapatkan “persamaan pertukaran” (equation of exchange):

�� = ��

Persamaan ini menyatakan bahwa jumlah uang dikali perputaran uang dalam satu tahun sama dengan pendapatan nominal.

16 menggunakan uang tunai atau cek, maka lebih banyak uang yang digunakan untuk melakukan transaksi yang dihasilkan oleh jumlah pendapatan nominal yang sama, dan percepatan akan turun. Fisher berpendapat bahwa bentuk institusi dan teknologi dari suatu perekonomian hanya akan memengaruhi percepatan secara lambat sepanjang waktu, sehingga percepatan biasanya konstan dalam jangka pendek (Mishkin, 2009;187).

2.4.2 Teori Keynesian

Keynes mengabaikan pandangan klasik yang menyatakan bahwa percepatan adalah konstan. Lalu Keynes mengembangkan teori permintaan uang yang disebut dengan teori preferensi likuiditas (liquidity preference theory), yang bertanya mengapa seseorang memegang uang. Kemudian ia merumuskan ada tiga motif dibalik permintaan uang yaitu motif transaksi, motif bejaga-jaga, dan motif spekulasi.

1. Motif Transaksi. Menurut Keynes komponen permintaan akan uang ditentukan oleh berapa besarnya tingkat transaksi seseorang. Oleh karena itu, dia mengambil komponen transaksi permintaan akan uang proposional terhadap pendapatan.

2. Motif Berjaga-jaga. Keynes juga menyadari bawah selain untuk bertransaksi, seseorang juga memegang sebagai antisipasi terhadap kebutuhan tak terduga. Sehingga dia merumuskan permintaan untuk uang berjaga-jaga proposional terhadap pendapatan.

17 keputusan terhadap berapa banyak uang dipegang sebagai alat penyimpanan kekayaan, khususnya suku bunga.

Keynes menyatakan ketiga motif tersebut berhubungan dengan perndapatan riil (Y) dan suku bunga (i), kemudian menuliskan persamaan permintaan uang yang dikenal sebagai fungsi preferensi likuiditas, yang menyatakan bahwa permintaan akan saldo uang riil ( Md/P) adalah fungsi dari i dan Y:

��

� =�(�,�)

Persamaan preferensi likuiditas dapat ditulisakan sebagai: �

��=

1 �(�,�)

dengan asumsi Md = M pada saat keseimbangan pasar dan kedua sisi persamaan dikalikan Y maka akan memperoleh persamaan percepatan sebagai berikut:

�= ��

� =

� �(�,�)

Dari persamaan tersebut dapat di simpulkan perputaran uang akan naik diakibatkan meningkatnya suku bunga yang mendorong memegang uang dalam jumlah tertentu (Mishkin, 2009).

2.4.3 Teori Friedman

18 akurat oleh fungsi permintaan uang. Ketika digabungkan dengan pandangannya bahwa permintaan atas uang tidak sensitif terhadap perubahan suku bunga, ini berarti bahwa percepatan sangat dapat diprediksi. Kita dapat melihatnya dengan menuliskan percepatan yang ditunjukkan oleh persamaan permintaan uang.

V = �

�(��)

Oleh karena hubungan antara Y dan �� biasanya cukup dapat diprediksi, fungsi permintaan uang yang stabil mengimplikasikan bahwa percepatan dapat diprediksi. Kalau kita dapat memprediksi berapa besar percepatan di periode berikutnya, perubahan dalam jumlah uang akan menghasilkan perubahan dalam pengeluaran agregat yang dapat di prediksi. Walaupun percepatan tidak lagi dianggap konstatan, uang beredar masih menjadi penentu utama dari pendapatan nominal sebagaimana dalam teori jumlah uang.

2.5 Penelitian Terdahulu

19 Perubahan suku bunga, output, dan harga yang akan direspon oleh Bank Indonesia dalam bentuk kebijakan moneter

2. Abednego Priyatama dan Apriansah (2010) dalam penelitian yang berjudul “Correlation Between Electronic Money and The Velocity of Money” menyatakan bahwa perkembangan teknologi mendorong adanya inovasi dalam pengembangan sistem pembayaran. E-money sebagai instrumen pembayaran non-tunai memiliki berbagai keunggulan dan potensi risiko yang sama dengan alat pembayaran elektronik lainnya. E-money di Indonesia cenderung menyebar secara bertahap dan masih belum berperan besar dalam perekonomian Indonesia. Dan berdasarkan pendekatan Real Money Balances

Approach, peningkatan penggunaan e-money memiliki dampak pada

peningkatan perputaran uang di Indonesia

20 4. Bambang Purnomo dkk dalam penelitian mereka yang berjudul “ Dampak

Pembayaran Non Tunai Terhadap Perekonomian Dan Kebijakan Moneter” mengemukakan bahwa:

a. velocity of money di Indonesia (yang diukur dengan tiga jenis variabel yaitu base money, total currency dan currency outside bank) sebelum krisis menunjukkan kecenderungan yang meningkat kemudian menurun pada masa krisis. Sejalan dengan perbaikan kondisi ekonomi pada pasca krisis, perputaran uang kembali menunjukkan peningkatan khususnya sejak tahun 2002. Perkembangan alat pembayaran non tunai berhubungan positif dengan velocity of money khususnya setelah tahun 2002 .Hal ini mengindikasikan peningkatan peranan alat pembayaran non tunai dalam menggantikan uang tunai pada kegiatan ekonomi.

b. Dengan menggunakan vector error correction model dilakukan estimasi pada model indikator Alat pembayaran non-tunai, kemudian diperoleh hasil bahwa koefisien indikator pembayaran non tunai memiliki arah sesuai harapan dalam jangka panjang, yang artinya semakin besar penggunaan pembayaran non tunai akan menurunkan permintaan uang (M1).

5. Tritoguna Silitonga (2013) dalam penelitiannya yang berjudul “ Analisis Permintaan Uang Elektronik (E-money) Terhadap Velocity of Money (Perputaran Uang) Di Indonesia” melakukan uji dengan metode Granger

Causality Test terhadap Uang elektronik dan velocity of money yang

e-21

money) dengan nilai velocity of money di Indonesia memiliki hubungan

kausalitas satu arah, dimana tingkat volume transaksi emoney mempengaruhi nilai velocity of money dalam artian ketika permintaan akan uang elektronik semakin tinggi maka akan berpengaruh terhadap laju perputaran uang (velocity

of money).

2.6 Kerangka Konseptual

2.7 Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah sebagai berikut :

Peningkatan Teknologi dan sistem informasi

Peningkatan Penggunaan Alat Pembayaran Menggunakan Kartu

Penurunan Jumlah Uang Beredar

22 1. Transkasi APMK (nominal transaksi kartu ATM-Debit dan kartu kredit) secara parsial berpengaruh signifikan terhadap perputaran uang (veocity of

money) di Indonesia.

2. Transaksi APMK (nominal transaksi kartu ATM-Debit dan kartu kredit) secara simultan berpengaruh signifikan terhadap perputaran uang (veocity of

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan teknologi yang semakin maju, mendorong pergerakan kegiatan ekonomi untuk bergerak semakin cepat. Untuk mendukung kegiatan ekonomi tersebut di perlukan sistem pembayaran yang cepat, praktis, dan aman. Melihat kebutukan tersebut bank dan lembaga keuangan lainnya mulai berinovasi. Melalui serangkaian inovasi tersebut hadirlah berbagai alat pembayaran non-tunai (non cash), yang diawali dengan alat pembayaran menggunakan kertas (paper

base) seperti cek dan bilyet giro. Penemuan cek dan bilyet giro merupakan

penemuan besar yang meningkatkan efisiensi system pembayaran dan hal ini mendorong pengembangan sistem pembayaran yang kemudian muncul sistem transfer dana elektronik (Electronic Fund Transfer), Alat Pembayaran dengan Menggunakan Katu (APMK), dan Uang Elektronik (e-money).

2 2014 telah mencapai 16 juta kartu dengan rata-rata pertumbuhan pertahun sebesar 11,6 %.

Sumber : Bank Indonesia, data diolah

Gambar 1.1

Perkembangan Jumlah Kartu ATM-Debit dan Kartu Kredit Beredar Pertumbuhan tersebut juga di dukung dengan penyebaran infrastruktur seperti penempatan mesin ATM yang semakin meluas di mana pada tahun 2004 ada sekitar 12 ribu mesin ATM dan pada tahun 2012 menjadi 47 ribu mesin ATM (Sharingvision.com). Kemudian saat ini terdapat sekitar 350 ribu merchant yang menerima pembayaran menggunakan kartu kredit dan kartu ATM-Debit. Peningkatan pengguna kartu kredit dan kartu ATM-Debit yang disertai dengan baiknya pelayanan dan infrastrukrur mendorong peningkatan transaksi dari sisi nilai dan volume.

Dilihat dari pesatnya pertumbuhan APMK yang terjadi, dapat diindikasikan bahwa masyarakat perlahan mulai beralih dari menggunakan uang tunai sebagai

0 20000000 40000000 60000000 80000000 100000000 120000000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pertumbuhan Kartu ATM-Debit dan Kartu Kredit

3 alat pembayaran ke alat pembayaran tunai. Dari sisi ritel, pembayaran non-tunai telah menggantikan uang non-tunai sebagai alat pembayaran, yang didorong oleh penyebaran kartu debit dan kartu kredit (Snellman, Vesala dan Humphrey, 2000). Sebagai akibatnya, hal tersebut memberikan dampak pada menurunnya permintaan uang. Karena, semakin besar penggunaan pembayaran non-tunai akan menurunkan permintaan uang (Pramono dkk, 2006). Menurunnya permintaan uang akan mengakibatkan turunya jumlah uang beredar.

Kemampuan APMK menghilangkan berbagai kendala seperti efisiensi, biaya tansaksi dan keamanan, berpotensi untuk mendorong kenaikan tingkat konsumsi penggunanya. Kemudahan dalam berbelanja yang di berikan bagi nasabah bank yang memiliki alat pembayaran non-tunai seperti ATM, kartu debit dan kartu kredit dapat mendorong kenaikan konsumsi dari nasabah. Hal ini dapat mendorong meningkatnya perputaran uang (velocity of money) (Pramono dkk, 2006).

Peningkatan pembayaran non-tunai juga mempengaruhi pertumbuhan PDB dan sedikit penurunan harga (Nirmala dan Widodo, 2011). Menurut Pramono dkk (2006), peningkatan konsumsi yang diikuti dengan efisiensi biaya transaksi akan meningkatkan profit bagi produsen yang kemudian berpotensi untuk mendorong aktivitas usaha dan ekspansi usaha. Hal tersebut akan memingkatkan kegiatan ekonomi dan PDB.

4 ini membahas keterkaitan antara jumlah uang beredar dan total produksi barang dan jasa (PDB). Irving Fisher (dalam Mishkin 2008:187) berpendapat bahwa percepatan ditentukan oleh institusi di dalam perekonomian yang mempengaruhi cara individu melakukan transaksi. Kalau masyarakat menggunakan kartu debit dan kartu kredit untuk melakukan transaksinya, sebagaimana yang mereka lakukan saat-saat ini, sehingga penggunaan uang menjadi berkurang ketika melakukan transaksi yang di hasilkan oleh pendapatan nominal dan percepatan akan naik.

Berdasarkan uraian diatas, maka penulis tertarik untuk membuat penelitian yang membahas masalah tersebut dengan judul “Analisis Pengaruh Transaksi Alat Pembayaran Dengan Menggunakan Kartu (APMK) Terhadap Perputaran Uang di Indonesia”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka permasalahan yang dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana perkembangan Alat Pembayaran Dengan Menggunakan Kartu (APMK) di Indonesia.

2. Bagaimana pengaruh Alat Pembayaran Dengan Menggunakan Kartu terhadap Perputaran Uang (velocity of money) di Indonesia.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

5 2. Untuk mengetahui pengararuh Alat Pembayaran Dengan Menggunakan Kartu

terhadap Perputaran Uang (velocity of money) di Indonesia. 1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Sebagai bahan pembelajaran dan tambahan ilmu pengetahuan bagi mahasiswa/i yang ingin melakukan penelitian selanjutnya.

2. Sebagai alat penambah wawasan bagi peneliti yang berkaitan dengan pengaruh alat pembayaran dengan menggunakan kartu terhadap perputaran uang di Indonesia.

3. Sebagai penambah, pelengkap, sekaligus pembanding hasil-hasil penelitian yang sudah ada.

i ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh transaksi Alat Pembayaran Dengan Menggunakan Kartu (APMK) terhadap Perputaran Uang di Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia, Badan Pusat Statistik, dan situs resmi Kementrian Perdagangan RI. Metode analisis yang digunakan dalam penelitian ini adalah OLS (Ordinary Least

Square)

Hasil penelitian dari tahun 2003 sampai 2014 menunjukkan bahwa transaksi menggunakan APMK masih mengalami pertumbuhan yang tinggi. Ini menunjukkan bahwa minat masyarakat masih tinggi terhadap APMK sebagai alat pembayaran. Hasil dari regresi menunjukkan transaksi APMK yang terdiri dari nominal transaksi kartu ATM-Debit dan nominal transaksi kartu kredit secara parsial tidak berpengaruh signifikan terhadap perputaran uang di Indonesia, tetapi secara simultan nominal transaksi kartu ATM-Debit dan nominal transaksi kartu kredit berpengaruh signifikan terhadap perputaran uang di Indonesia.

ii ABSTRACT

This study aimed to analyze the effect of card payment (APMK) on velocity of money in Indonesia. This study used secondary data obtained from Bank Indonesia, Badan Pusat Statistik , and the official website of the Ministry of Trade. Analysis Method used in this study is OLS (Ordinary Least Square).

SKRIPSI

ANALISIS PENGARUH TRANSAKSI ALAT PEMBAYARAN DENGAN MENGGUNAKAN KARTU (APMK) TERHADAP PERPUTARAN UANG

DI INDONESIA

OLEH

HESEKIEL M MORSA 100501077

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Transaksi Alat Pembayaran Dengan Menggunakan Kartu (APMK) Terhadap Perputaran Uang di Indonesia” adalah benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,10 Oktober 2015

i ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh transaksi Alat Pembayaran Dengan Menggunakan Kartu (APMK) terhadap Perputaran Uang di Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia, Badan Pusat Statistik, dan situs resmi Kementrian Perdagangan RI. Metode analisis yang digunakan dalam penelitian ini adalah OLS (Ordinary Least

Square)

Hasil penelitian dari tahun 2003 sampai 2014 menunjukkan bahwa transaksi menggunakan APMK masih mengalami pertumbuhan yang tinggi. Ini menunjukkan bahwa minat masyarakat masih tinggi terhadap APMK sebagai alat pembayaran. Hasil dari regresi menunjukkan transaksi APMK yang terdiri dari nominal transaksi kartu ATM-Debit dan nominal transaksi kartu kredit secara parsial tidak berpengaruh signifikan terhadap perputaran uang di Indonesia, tetapi secara simultan nominal transaksi kartu ATM-Debit dan nominal transaksi kartu kredit berpengaruh signifikan terhadap perputaran uang di Indonesia.

ii ABSTRACT

This study aimed to analyze the effect of card payment (APMK) on velocity of money in Indonesia. This study used secondary data obtained from Bank Indonesia, Badan Pusat Statistik , and the official website of the Ministry of Trade. Analysis Method used in this study is OLS (Ordinary Least Square).

iii KATA PENGANTAR

Segala puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan pertolongan yang diberikan kepada penulis dalam kehidupan ini sehingga penulis dapat menyelasaikan skripsi berjudul “Analisis Pengaruh Transaksi Alat Pembayaran Dengan Menggunakan Kartu (APMK) Terhadap Perputaran Uang di Indonesia “. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara.

Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada semua pihak yang telah ikut membantu di dalam memberikan bimbingan, motivasi dan saran kepada penulis baik dalam masa perkuliahaan maupun dalam meyelesaikan penyusunan skripsi ini. Untuk itu, penulis mengucapkan terima kasih kepada :

1. Kedua orangtua penulis Ottom Hasibuan dan Selle Sitorus, saya ingin mengucapkan terima kasih banyak atas dukungan, semangat, perhatian, dan bantuan materil yang diberikan kepada penulis untuk menunjang terselesaikannya skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iv Nasution, M.Si sebagai Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D, sebagai ketua Program Studi Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Sumatera Utara. Bapak Paidi Hidayat, SE, MSi sebagai Sekretaris Program Studi S1 Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Sumatera Utara dan juga dosen pembimbing.

5. Seluruh Staff Pengajar di Fakultas Ekonomi dan Bisnis Sumatera Utara, khususnya Departemen Ekonomi Pembangunan yang mendidik dan mengajarkan berbagai disiplin ilmu kepada Penulis.

6. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah mendukung penyelesaian dalam hal proses administrasi yang selama ini dibutuhkan.

Akhir kata Penulis menyadari sepenuhnya skripsi ini masih memiliki kekurangan maupun keterbatasan dalam penyusunannya.Oleh karena itu, saran dan kritik diharapakan oleh penulis guna memperbaiki kekurangan yang ada.

Penulis

100501077

v

BAB I PENDAHALUAN 1.1 Latar Belakang Masalah ... 1

2.2 Alat Pembayaran Menggunakan Kartu (APMK) ... 8

2.2.1 Kartu ATM-Debit ... 9

2.2.2 Kartu Kredit ... 9

2.2.3 Institusi Yang Berperan Penting Dalam Penyelenggaraan APMK ... 9

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 23

vi

BAB IV ANALISIS DAN PEMBAHASAN ... 29

4.1 Gambaran Umum ... 29

4.1.1 Sejarah APMK ... 29

4.1.2 Perkembangan APMK di Indonesia ... 30

4.1.3.Perkembangan Velocity of Money di Indonesia ... 34

4.2 Analisis Data dan Pembahasan ... 35

4.2.1 Uji Asumsi Klasik ... 35

4.2.1.1 Uji Multikolinieritas ... 35

4.2.1.2 Uji Autokorelasi ... 36

4.2.2 Regresi Linier Berganda ... 39

4.2.3.Uji Hipotesis ... 40

4.2.3.1 Uji T-Statistik ... 40

4.2.3.2 Uji F-Statistik ... 41

4.2.3.3 Koefisien Determinas (R-Square) ... 42

BAB V KESIMPULAN DAN SARAN ... 43

5.1 Kesimpulan ... 43

5.2 Saran ... 44

DAFTAR PUSTAKA ... 44

vii DAFTAR TABEL

No. Tabel Judul Halaman 2.1 Daftar Prinsipal Kartu Debit dan Kartu Kredit di Indonesia 10 3.1 Kriteria Pengujian Autokorelasi ... 26 Hasil Uji Multikolinieritas ... 35 4.1 Hasil Uji Multikolinieritas Setelah Melakukan

Transformasi Variabel ... 35 4.2 Hasil Estimasi Menggunakan Metode OLS ... 37 4.3 Hasil Koreksi Autokorelasi dengan Prosedur Iterasi

viii DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Perkembangan Jumlah Kartu ATM-Debit

dan Kartu Kredit Beredar ... 2 4.1 Pertumbuhan Transaksi Kartu ATM-Debit Tahun

2003 – 2014 ... 30 4.2 Pertumbuhan Transaksi Kartu Kredit Tahun

2003 – 2014 ... 31 4.3 Perkembangan Jumlah Mesin ATM dan mesin

EDC di Indonesia ... 32 4.4 Perkembangan PDB, JUB (M1), dan Velocity of