BAB I

PERUMUSAN TEORI AKUNTANSI

PENDAHULUAN

Teori Akuntansi dalam uraian ini adalah khusus berkaitan dengan akuntansi keuangan. Bahwa teori akuntansi konvensional, tersebut berkaitan erat dengan akuntansi secara normatif. Karena itu, teori akuntansi akan bermanfaat bila rumusan teori tersebut dapat dijadikan sebagai alat untuk memperdiksi suatu kejadian maupun harapan untuk masa mendatang. Secara umum teori dapat diartikan sebagai kumpulan konsep (hipotesis) yang dihasilkan dari suatu kegiatan atau penelitian baik secara terstruktur maupun insidentil. Karena itu teori tersebut bersifat umum dan berlaku sama di setiap waktu dan tempat. Teori umumnya berkenaan dengan suatu ketentuan yang telah teruji namun bersifat dinamis. Sehingga kebenaran teori adakalanya tidak kekal karena setelah adanya teori hasil penemuan yang baru dengan sendirinya teori dengan konsep lama akan gugur.

Demikan pula halnya dalam praktik akuntansi, bahwa fungsi dan peran teori sangat penting terutama dalam merumuskan konsep, dalil dan postulat maupun hipotesis lainnya agar tercipta konsistensi internal. Yang dimaksudkan adalah adanya konsep yang mendasari suatu praktik akuntansi. Sebab teori tanpa adanya praktik maka akan cenderung tidak konsisten. Demikian pula praktik (akuntansi) tanpa didasari konsep teori yang jelas maka akan menyulitkan dalam penerapannya. Oleh karena itu, pada pembahasan awal ini, fokus uraian adalah bagaimana kita mampu memahami konsep teori yang jelas dan sesuai dengan praktik yang ada, terutama dalam entitas bisnis. Hal ini merupakan hasil kajian dari pakar di bidangnya, khususnya yang dipraktikkan dalam dunia bisnis.

A. SEKILAS PERKEMBANGAN ILMU AKUNTANSI

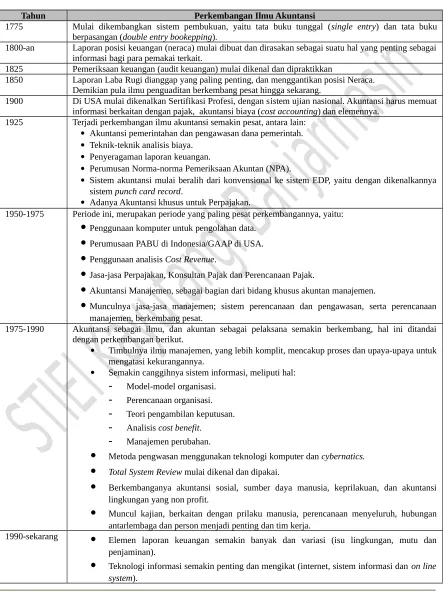

Perkembangan ilmu Akuntansi diawali dengan revolusi industri tahun 1776 yang terjadi di benua Eropa. Terutama di Inggris, akibat revolusi ini menjalar ke benua Amerika, sehingga mampu mengubah persepsi terhadap pentingnya peranan laporan keuangan. Yaitu melalui ilmu akuntansi, dimana manajemen dapat melakukan rekayasa untuk membuat laporan keuangan sesuai dengan kepentingan perusahaannya. Hal ini sejalan dengan pesatnya perkembangan ilmu pengetahuan, terutama ilmu pengetahuan dan teknologi akhirnya berpengaruh juga terhadap perkembangan ilmu akuntansi. Perkembangan ini (dimulai sejak sekitar tahun 1930-an, saat Amerika mengalami krisis berat). Setelah melalui berbagai upaya untuk mengatasi krisis tersebut, terutama dalam memberikan pedoman praktik akuntansi bagi entitas bisnis. Akhirnya USA membentuk SEC (Security Exchange Commission) yang banyak membantu mendorong terciptanya suatu prinsip akuntansi.

suatu model pelaporan keuangan yang dapat dipercaya dan akurat, sesuai dengan prinsip akuntansi yang berlaku umum. Pada mulanya, pencatatan dalam akuntansi hanya untuk kepentingan tertentu saja, akhirnya berkembangan sedemikian rupa sebagaimana diuraikan pada tabel di bawah ini.

TABEL 1.1

PERKEMBANGAN ILMU AKUNTANSIDAN PRAKTIKNYADI USA Tahun Perkembangan Ilmu Akuntansi

1775 Mulai dikembangkan sistem pembukuan, yaitu tata buku tunggal (single entry) dan tata buku berpasangan (double entry bookepping).

1800-an Laporan posisi keuangan (neraca) mulai dibuat dan dirasakan sebagai suatu hal yang penting sebagai informasi bagi para pemakai terkait.

1825 Pemeriksaan keuangan (audit keuangan) mulai dikenal dan dipraktikkan

1850 Laporan Laba Rugi dianggap yang paling penting, dan menggantikan posisi Neraca. Demikian pula ilmu penguaditan berkembang pesat hingga sekarang.

1900 Di USA mulai dikenalkan Sertifikasi Profesi, dengan sistem ujian nasional. Akuntansi harus memuat informasi berkaitan dengan pajak, akuntansi biaya (cost accounting) dan elemennya.

1925 Terjadi perkembangan ilmu akuntansi semakin pesat, antara lain: Akuntansi pemerintahan dan pengawasan dana pemerintah. Teknik-teknik analisis biaya.

Penyeragaman laporan keuangan.

Perumusan Norma-norma Pemeriksaan Akuntan (NPA).

Sistem akuntansi mulai beralih dari konvensional ke sistem EDP, yaitu dengan dikenalkannya sistem punch card record.

Adanya Akuntansi khusus untuk Perpajakan.

1950-1975 Periode ini, merupakan periode yang paling pesat perkembangannya, yaitu: Penggunaan komputer untuk pengolahan data.

Perumusaan PABU di Indonesia/GAAP di USA. Penggunaan analisis Cost Revenue.

Jasa-jasa Perpajakan, Konsultan Pajak dan Perencanaan Pajak.

Akuntansi Manajemen, sebagai bagian dari bidang khusus akuntan manajemen.

Munculnya jasa-jasa manajemen; sistem perencanaan dan pengawasan, serta perencanaan manajemen, berkembang pesat.

1975-1990 Akuntansi sebagai ilmu, dan akuntan sebagai pelaksana semakin berkembang, hal ini ditandai dengan perkembangan berikut.

Timbulnya ilmu manajemen, yang lebih komplit, mencakup proses dan upaya-upaya untuk mengatasi kekurangannya.

Semakin canggihnya sistem informasi, meliputi hal: - Model-model organisasi.

- Perencanaan organisasi. - Teori pengambilan keputusan. - Analisis cost benefit.

- Manajemen perubahan.

Metoda pengwasan menggunakan teknologi komputer dan cybernatics. Total System Review mulai dikenal dan dipakai.

Berkembanganya akuntansi sosial, sumber daya manusia, keprilakuan, dan akuntansi lingkungan yang non profit.

Muncul kajian, berkaitan dengan prilaku manusia, perencanaan menyeluruh, hubungan antarlembaga dan person menjadi penting dan tim kerja.

1990-sekarang Elemen laporan keuangan semakin banyak dan variasi (isu lingkungan, mutu dan penjaminan).

Berkembangnya sistem akuntansi konvensional dan sistem syariah. Sistem sertifikasi menjadi hal yang mutlak bagi akuntan.

Setiap akuntan yang terregister harus meng-update kemampuannya sesuai dengan perkembangan dan tuntutan profesi.

Sumber: adaptasi dari Leo Herbert, Fall, 1972, p. 31

Sedangkan di Indonesia, perkembangan ilmu akuntansi dan praktiknya dapat dikelompokkan menjadi 2 bagian yaitu, masa kolonial dan masa kemerdekaan. Kedua masa tersebut diikhtisarkan sebagai berikut.

TABEL 1.2

PERKEMBANGAN ILMUDAN PRAKTIK AKUNTANSI DI INDONESIA

Tahun Masa Perkembangan Ilmu Akuntansi

1602-1799 Kolonial-VOC Pembukuan sudah dipakai, dibuktikan dengan Instruksi Gubernur Jenderal VOC tahun 1642 yang mengharuskan pengurusan pembukuan untuk semua unit pemerintah Belanda.

1800-1942 Penjajahan Belanda VOC dibubarkan tahun 1799.

Banyak perusahaan Belanda berdiri, dengan system pencatatan debit/kredit. Misalnya Perusahaan Amphion Socyteit di Batavia.

Segmen usaha besar dikuasai oleh Belanda menggunakan sistem pembukuan debit/kredit Belanda.

Segmen usaha menengah dan kecil, dikuasai oleh etnis keturunan Cina, India, dan Arab. Dengan sistem pembukuan:

- Cina; Sistem Hokkian (Amoy), Kanton, Hokka, Tio Tjoe atau Sistem Swatow, dan Sistem Gaya Baru (new system).

- India; Sistem pembukuan Bombay. - Arab; Sistem pembukuan Hadramaut.

Pada masa ini, lahir akuntan pertama asli orang Indonesia, yaitu Dr. Butari, Ak. yang meraih gelar di Negeri Belanda.

1942-1945 Penjajahan Jepang Diadakan kursus pembukuan pola Belanda oleh Jepang, dengan pengajarnya al. J.E.de I’duse, Ak., Dr. Butari, Ak., J.D. Masie, dan R.S. Koesoemo Poetro.

Jepang mengajarkan dengan huruf Kanji, namun tidak mengalami perubahan yang berarti.

1945-sekarang Masa Kemerdekaan Sistem tata buku berlaku adalah tata buku (sistem Belanda), yang diajarkan di SMEP, SMEA dan SMA, hingga tahun 1950-1980-an. Tahun 1980-an Pemerintah RI, atas bantuan dari Bank Dunia, mengakhiri

dualisme sistem ini. Yaitu, upaya harmonisasi sistem akuntansi dari Amerika, dengan didirikannya PPA (Pusat Pengembangan Akuntansi) di beberapa universitas negeri, seperti UI, UGM, UNPAD dan USU.

Didirikannya IAI (Ikatan Akuntan Indonesia), tanggal 23 Desember 1957. Berhasil menerbitkan PAI (Prinsip Akuntansi Indonesia) tahun 1973, yang disahkan pada Kongres III tanggal 2 Desember 1973.

Tahun 1984, PAI disempurnakan dengan membatasi pada akuntansi keuangan.

Komite PAI menerbitkan serangkaian Pernyataan PAI dan Interpretasinya, tahun 1986.

Komite PAI mengganti PAI 1984 menjadi SAK (Standar Akuntansi Keuangan) tahun 1994, yang mengadopsi pernyataan IASC (International Accounting Standard Committee) , terdiri dari 35 PSAK, (pertama kali Indonesia mempunyai PSAK yang bersifat wajib dilaksanakan hingga sekarang).

September 1997, dilakukan pertamakali USAP bagi mereka yang bergelar akuntan, dan akan membuka KAP (kantor akuntan publik). Dan diterbitkannya Kode Etik IAI.

Selajutnya, ketentuan UNA dihapuskan dan perolehan gelar akuntan, harus melalui PPAk (Pendidikan Profesi Akuntan) pada PTN/PTS yang memenuhi persyaratan untuk menyelenggarakan kegiatan tersebut. PPAk ini ditempuh untuk masa minimal satu tahun (dua semester), dan hanya untuk lulusan S1 Prodi/Jurusan Akuntansi.

CPA, gelar akuntan yang besifat regional/internasional (2009-sekarang). CA (Chartered Accountant), Akuntan berregister, gelar akuntan yang

bersifat regional, terutama untuk kawasan Asia Tenggara (2013-sekarang). Sumber: adaptasi Harahap, 1993, p. 46-80

B. APAYANG DIMAKSUD DENGAN TEORI?

Pengertian teori sering digunakan secara berbeda. Teori dapat juga dinamakan dengan hipotesis atau proposisi. Proposisi adalah kalimat indikatif (pernyataan tentang konsep) yang memiliki nilai kebenaran jika dikaitkan dengan fenomena (misalnya, benar, salah, mungkin benar). Jika proposisi dikaitkan dengan pengujian empiris, maka proposisi tersebut disebut hipotesis. Proposisi merurut jenisnya terdiri dari dua macam yaitu proposisi a priori dan proposisi a posteriori. Proposisi a priori adalah pernyataan yang nilai kebenarannya dapat ditentukan dengan penalaran murni atau dengan mengalisis dari kata-kata yang digunakan (misalnya 2+2=4; segitiga memiliki 3 sisi ). Proposisi a posteriori adalah pernyataan yang nilai kebenarannya hanya dapat ditentukan setelah diketahui adanya realitas di dunia nyata. Misalnya: lampu lalu lintas menyala merah berarti berhenti. Bentuk yang paling sederhana dari teori adalah pernyataan terhadap suatu keyakinan dalam bahasa.

Braithwaite (1968, 22) menyatakan: “Teori ilmiah merupakan sistem deduktif dimana konsekuensi yang diobservasi secara logis mengikuti hubungan antara fakta yang diobservasi dengan seperangkat hipotesis dari sistem tersebut. Oleh karena itu, studi mengenai scientific theory merupakan studi tentang sistem deduktif yang digunakan dalam teori tersebut”.

Popper (1968, 21) yang lebih menekankan pada sifat empiris dari teori; Yaitu teori adalah area yang digunakan untuk menangkap apa yang kita namakan “dunia”, untuk merasionalkan, dan menjelaskan. Atas dasar definisi tersebut, teori dapat dikatakan sebagai argumen logis, sedang pernyataan terhadap keyakinan baik berupa penjelasan, prediksi atau preskripsi, merupakan suatu hipotesis. Teori semacam itu terdiri dari seperangkat premis atau pernyataan yang dihubungkan secara logis untuk menghasilkan suatu hipotesis.

B. PENGERTIAN TEORI AKUNTANSI

Di sisi lain, akuntansi sangat diperlukan sebagai alat atau media untuk penyedia informasi bagi manajemen dalam pengambilan keputusan ekonomi. Namun dalam konsep teoritis terkadang masih banyak pihak yang belum memahami apa akuntansi itu? Bagaimana kedudukannya dalam teori akuntansi? Apakah akuntansi tersebut memang didukung oleh dasar atau konsep teoritis yang jelas dan ilmiah. Namun, secara umum para peneliti, praktisi, dan akademisi telah sepakat bahwa akuntansi tersebut cukup kuat bukti dan didukung oleh berbagai hasil penelitian dan kajian yang dapat digunakan sebagai dasar ilmu yang ilmiah.

Selain itu, akuntansi tersebut sebenarnya berkaitan erat dengan apa yang dilakukan oleh para akuntan, dunia usaha maupun dunia pendidikan. Karena pada mulanya dinyatakan bahwa akuntansi adalah seni (art) mencatat, mengklasifikasikan dan meringkas atas peristiwa atau kejadian yang dilakukan sedemikian rupa dalam bentuk uang, atau paling tidak sifat keuangan dan menginterprestasikan hasilnya dalam laporan keuangan. Dalam pendekatan lain, untuk dapat mengidentifikasikan akuntansi sebagai pendekatan komunikasi, seperti yang diungkapkan oleh American Accounting Association (AAA, 1960), menyatakan bahwa, “Akuntansi adalah proses mengidentifikasi, mengukur, dan mengkomunikasikan informasi untuk membantu pemakai dalam membuat keputusan atau pertimbangan yang benar”. Sementara itu, menurut APB opinion No. 4 tahun 1970, menyatakan bahwa, “Akuntansi adalah kegiatan jasa. Fungsinya adalah untuk memberikan informasi kuantitatif, terutama yang bersifat keuangan, tentang entitas ekonomi yang diharapkan bermanfaat bagi pengambil keputusan ekonomi”. Namun dalam perkembangan selanjutnya, bahwa akuntansi tersebut tidak hanya berkaitan dengan pencatatan dan penyajian laporan keuangan saja, tetapi bagaimana informasi yang disajikan tersebut, dapat digunakan bagi pemakai dan mempunyai nilai kepercayaan yang tinggi. Hal ini, hanya dapat tercipta bila dalam informasi tersebut melibatkan akuntan, terutama dalam proses pengauditan atas laporan keuangan yang dihasilkan untuk kepentingan para pemakai laporan keuangan.

Menurut Hendriksen, (1999) teori adalah sebagai seperangkat prinsip-prinsip yang saling terkait (coherent), yang bersifat hipotetis, konseptual dan pragmatis, yang membentuk Kerangka referensi umum untuk bidang pengetahuan tertentu (a field of inquiry). Sehingga atas dasar tersebut Hendriksen (1999), mendefinisikan teori akuntansi adalah sebagai penalaran logis dalam bentuk sperangkat prinsip-prinsip yang luas (a set of broad principles) yang memberikan Kerangka referensi umum untuk mengevaluasi praktik akuntansi dan memberikan pedoman dalam mengembangkan praktik dan prosedur akuntansi yang baru. Sehingga dengan demikian teori akuntansi tersebut memiliki karakteristik sebagai berikut.

a) Memiliki bentuk (body of knowledge). b) Konsisten secara internal.

c) Menjelaskan dan atau memprediksi fenomena. d) Menyajikan hal-hal yang ideal.

e) Sebagai referensi yang ideal untuk mengarahkan praktik akuntansi. f) Membahas masalah-masalah dan dapat memberikan solusi.

analisis ekonomi, sosial, hukum, statistika, dan politik. Misalnya dalam akuntansi terdapat karakteristik kualitatif dari informasi yang disajikan dalam laporan keuangan harus secara objektif. Namun demikian, tidak ada ukuran yang pasti terhadap kualitas tersebut, karena akuntansi bukan bersifat matematis yang memiliki objektif mutlak. Ditambah lagi dalam akuntansi banyak ditemukan konsep yang diajukan oleh para teoritis yang bersifat kontradiktif bahkan tidak saling menguntungkan.

Harahap (1993, 2), menyatakan bahwa teori akuntansi adalah susunan konsep, definisi, dalil yang menyajikan secara sistematis gambaran fenomena akuntansi yang menjelaskan hubungan antarvariabel dengan variabel lainnya dalam struktur akuntansi dengan maksud dapat menjelaskan dan meramalkan fenomena yang mungkin akan muncul.

Oleh karena itu, tidak mengherankan bila sampai sekarang banyak terdapat interpretasi yang berbeda terhadap teori dan praktik akuntansi. Godzali dan Chariri, (2003), beberapa interpretasi tersebut adalah sebagai berikut.

1. Akuntansi sebagai catatan historis

Teori ini menganggap akuntansi sebagai kegiatan pencatatan transaksi suatu perusahaan. Hal ini didasarkan pada anggapan konservatisme, objektivitas, konsistensi dan observasi tindakan akuntan masa lalu. Catatan ini merupakan gambaran terhadap kegiatan manajemen dalam mengelola kekayaannya secara teratur sesuai dengan ketentuan atau prinsip akuntansi yang berlaku umum.

2. Akuntansi sebagai bahasa

Akuntansi sering dianggap sebagai media atau sarana bahasa untuk menyampaikan informasi karena manajemen harus mengkomunikasikan informasi yang diperoleh dan diolahnya kepada pihak lain, seperti pemegang saham, investor, pelanggan maupun pemerintah. Sehingga akuntansi tersebut memiliki simbol dan tata aturan tertentu secara sistematis.

3. Akuntansi sebagai politik antar perusahaan

Teori menyatakan bahwa sistem akuntansi merefleksikan dan mendukung nilai-nilai dan kebutuhan kelompok tertentu dan informasi akuntansi dirancang dan digunakan sebagai sumber untuk membuat kebijakan perusahaan, khususnya dalam proses pengambilan keputusan. Misalnya perusahaan menggunakan anggaran dalam laporan eksternal sebagai dasar kebijakan perusahaan.

4. Penentuan standar akuntansi adalah proses politik

Atas dasar teori ini seringkali pemerintah melobi pembuat standar (standard setting body) dengan maksud agar standar akuntansi yang dirancang dan dihasilkan dapat melayani dan menguntungkan kebutuhannya.

5. Akuntansi sebagai mitologi

Teori ini menganggap sistem akuntansi sebagai sumber-sumber yang bersifat sosial untuk mempertahankan mitos rasionalisasi. Dengan demikian, akuntansi akan digunakan sebagai alat untuk kepentingan justifikasi, rasionalisasi dan legitimasi keputusan yang akhirnya melayani kepentingan individu lainnya.

Teori ini memandang akuntansi sebagai sesuatu yang berorientasi tindakan seperti mengkomunikasikan pengaruh inflasi terhadap kebutuhan para pemakai dan pengaruh inflasi terhadap perilaku manajer dan investor dalam mengambil keputusan ekonomi. 7. Akuntansi sebagai barang ekonomi

Teori ini menganggap akuntansi sebagai seperangkat informasi yang memiliki unsur biaya dan manfaat. Yaitu sebagai barang ekonomi yang bersifat konsisten dan dinamis sesuai dengan perkembangan zaman dan teknologi informasi. Komoditas ini akan selalu digunakan sepanjang pemakai memandang perlu dan memang dibutuhkan untuk kelancaran aktivitas bisnisnya.

8. Akuntansi sebagai komoditas sosial

Atas dasar teori ini akuntansi dipandang memengaruhi kesejahteraan atau kemakmuran kelompok tertentu dalam masyarakat. Sehingga produk yang dihasilkan dari akuntansi dapat digunakan sebagai bahan informasi untuk semua pemakai, secara akurat, wajar dan transparan.

9. Akuntansi sebagai ideologi dan eksploitasi

Akuntansi merupakan ideologi dari masyarakat kapitalis yang menjembatani pemakaian teknik-teknik tertentu untuk mengeksploitasi kekayaan demi kepentingan kelompok elit tertentu, atas beban kerugian pada masyarakat luas dan karyawan.

10. Akuntansi sebagai klub sosial.

Teori ini menganggap prinsip-prinsip, standar, dan masyarakat akuntansi muncul untuk mempromosikan kepentingan kelompok tertentu dan sesuai dengan tujuan akuntansi. Oleh karena itu, akuntansi dapat digunakan sebagai media untuk melakukan komunikasi tanpa memandang kelompok sosial tertentu.

Di sisi lain, dalam praktik akuntansi umumnya bersifat dinamis dan berkaitan dengan masalah praktik, terutama bagi kalangan profesional. Misalnya terhadap selisih kurs valuta asing, apakah dijadikan biaya ataukah dikapitalisasi? Bagaimanakah kriteria kapitalisasi sewaguna usaha yang seharusnya di Indonesia? Kemudian, apakah isitilah yang tepat untuk expenses: beban, biaya ataukah kos?

Untuk menjawab permasalahan di atas dan berbagai masalah lainnya dalam praktik akuntansi, hendaknya tidak saja didasarkan atas penalaran yang makul/masuk akal (sound theory) tetapi juga harus didasarkan taktik cerdik (shrew tact). Dengan demikian, penalaran yang makul dalam teori akuntansi dapat dijadikan sebagai landasan untuk memecahkan masalah akuntansi secara beralasan atau bernalar sesuai dengan metoda ilmiah dan dapat dipertanggungjawabkan. Sementara taktik cerdik sangat memadai untuk menangani masalah yang luas dan lengkap (lukap) dan berimplikasi luas, yang tergantung pada kearifan (wisdoms) dan tilikan (insights).

GAMBAR 1.1.

STRUKTUR PEREKAYASAAN AKUNTANSI

Ilmu Murni Ilmu Terapan Nilai dan

Tata Sosial Sumber: diadaptasi dari Sudibyo, 1987, 13

Dalam perekayasaan pelaporan keuangan, akuntansi akan memanfaatkan pengetahuan dan ilmu berbagai disiplin. Karena akuntansi dapat menjadi sebagai salah satu pengarah untuk merekayasa pelaporan agar mempunyai kebermanfaatan dan keefektifan produk yang dihasilkan. Pada tingkat makro produk perekayasaan berupa ‘konstitusi akuntansi’ yang sering disebut kerangka konseptual (conceptual framework).

Bagaimanakah proses perekayasaan akuntansi tersebut dapat dilakukan berkaitan dengan praktik akuntansi? Yaitu, proses ini dimulai dari adanya konsep pemikiran makul dan objektif dalam membangun suatu struktur dan mekanisme pelaporan keuangan dalam suatu entitas bisnis. Dalam upaya untuk menunjang tercapainya tujuan entitas tersebut. Kemudian berdasarkan kebijakan yang diambil maka ditentukanlah sistem dan media penyampaian informasi tentang segala kondisi dan kinerja keuangan perusahaan.

Dalam lingkup makro, perekayasaan akuntansi ditemukan dalam sistem pelaporan keuangan nasional (pusat dan daerah). Karena untuk menghasilkan suatu pelaporan keuangan harus dibuat ketentuan dan peraturan agar dalam pelaksanaan pertanggungjawaban dapat dilakukan sesuai dengan standar yang ada. Seperti perlakuan terhadap aset yang dimiliki oleh pemerintah, akankah mesti berbeda dengan aset yang dimiliki oleh non pemerintah (perusahaan/swasta).

GAMBAR 1.2.

PROSES PEREKAYASAAN PELAPORAN KEUANGAN

Tujuan ekonomik dan sosial negara (entitas bisnis)

↓

Tujuan pelaporan keuangan:

Menyediakan informasi keuangan untuk dasar pengambilan keputusan ekonomi dan sosial

↓

Konsep-konsep dasar apa yang relevan? Siapa subjek pelaporan (entitas pelapor)? Siapa yang dituju oleh informasi itu? Informasi apa saja yang dilaporkan?

Simbol atau elemen apa yang digunakan untuk melaporkan? Dasar pengukuran apa untuk mengkuantifikasi?

Apa saja kriteria pengakuan hasil pengukuran? Media apa yang digunakan untuk melaporkan? Bagaiman informasi disajikan dalam media tersebut?

↓

Kerangka konseptual

Dijabarkan dalam standar akuntansi dan acuan lainnya sehingga membentuk PABU

↓

Media pelaporan (bentuk, isi, dan jenis)

↓

Informasi akuntansi (kuantitatif dan kualitatif) Sumber: diadaptasi dari Suwarjono, 2005, 102

Berdasarkan uraian di atas, bahwa proses perekayasaan terhadap pelaporan keuangan adalah sebagai upaya untuk menghasilkan informasi akuntansi, baik yang bersifat kuantitatif maupun kualitatif, untuk dasar pengambilan keputusan ekonomi. Proses tersebut akan menggunakan segala sumber daya yang ada, seperti kerangka konseptual, PABU dan media pelaporan lainnya. Sehingga pada dasarnya teori akuntansi, dapat disimpulkan sebagai seperangkat konsep yang logis dan dinamis sebagai acuan dalam menjelaskan dan menyajikan hal-hal ideal berkaitan perumusan kerangka konseptual (untuk menyusun standar akuntansi) yang berhubungan dengan praktik akuntansi.

C. SIFATDAN STRUKTUR TEORI AKUNTANSI

Teori akuntansi bersifat umum, komprehensif, terbuka, dan dinamis terhadap perkembangan ilmu pengetahuan dan teknologi. Oleh karena itu, teori akuntansi dapat digunakan sebagai dasar pertimbangan nilai (judgment value) dalam praktik akuntansi. Sehingga sebagai dasar pertimbangan nilai dalam praktik maka teori akuntansi dapat digunakan sebagai acuan atau pedoman bila dalam praktik belum dirumuskan masalahnya dalam pernyataan standar akuntansi.

dengan praktik akuntansinya. Sehingga upaya untuk mengatasi masalah ini adalah dengan menggali kerangka konseptual, ataupun konsep teori yang relevan dan dapat diterapkan secara langsung dalam penyajian dan penyusunan laporan keuangan. Karena pada dasarnya teori akuntansi tersebut, berkembang secara dinamis, dan mempunyai elemen tingkatan sesuai dengan tujuan pelaporan yang akan disajikan kepada pemakai.

Dilihat dari strukturnya maka Teori Akuntansi tersebut terdiri dari 4 (empat) tingkatan, yaitu:

1. Tujuan Laporan Keuangan; sebagai struktur paling atas dan merupakan tujuan akhir yang akan dicapai dalam praktik akuntansi. Adalah menyajikan informasi baik yang bersifat kuantitatif maupun yang bersifat kualitatif, terhadap data/informasi yang wajib maupun data pendukung yang bersifat sukarela. Baik untuk informasi umum dan khusus dalam laporan keuangan (financial statement) untuk kepentingan pemakai. Bahwa laporan keuangan merupakan hasil akhir (output) dari serangkaian kegiatan pencatatan, pengklasifikasian, penyajian dan pengungkapan atas aktivtas bisnis manajemen.

Oleh karena itu, laporan keuangan ini harus mengacu pada standar akuntansi berterima umum. Sebab elemen yang ada dalam laporan keuangan tersebut bersifat standard baku. Hal ini berbeda dengan pelaporan keuangan (financial report), karena pelaporan keuangan ini merupakan laporan keuangan plus laporan lainnya yang bersifat opsional atau pelengkap informasi, seperti laporan segmen usaha, laporan kontijensi, dan laporan lainnya.

2. Dalil dan Konsep Teoritis Akuntansi; hal ini berkaitan dengan anggapan-anggapan lingkungan dan sifat satuan akuntansi. Dalil dan konsep ini teoritis ini diperolah dari tujuan yang telah dinyatakan dalam laporan keuangan di atas. Merupakan pernyatan yang sudah diakui kebenarannya, dan bersifat umum sebagai pedoman dasar dalam menjelaskan suatu kejadian atau fenomena.

3. Prinsip Akuntansi; menjelaskan tentang prinsip dasar akuntansi sebagai pedoman umum yang didasarkan pada dalil dan konsep teoritis. Prinsip ini merupakan landasan yang harus dijalankan dalam praktik akuntansi secara konsisten.

4. Teknik Akuntansi: merupakan kumpulan pelaksanaan dan kegiatan yang merupakan aturan khusus dan berasal dari prinsip akuntansi untuk mengakui transaksi dan kejadian khusus yang dihadapi dalam kesatuan akuntansi (entitas bisnis). Teknik ini tergantung dari situasi dan kebijakan akuntansi yang ditempuh oleh manajemen dalam menjalankan aktivitas bisnisnya.

Hirarki sruktur Teori Akuntansi dapat digambarkan sebagai berikut.

GAMBAR 1.3.

HIRARKI STRUKTUR TEORI AKUNTANSI

Dari gambar tersebut, jelas terlihat bahwa teori akuntansi mempunyai struktur yang baku dan berfokus pada penyediaan informasi. Terutama bagi pemakai yang berkepentingan terhadap laporan keuangan. Sedangkan konsep teoritis, terutama pada tingkatan 2 dan 3 masing-masing sebagai berikut.

Tabel 1.3.

DALIL, KONSEP TEORITISDAN PRINSIP AKUNTANSI

DALIL AKUNTANSI KONSEP TEORITIS

AKUNTANSI PRINSIP AKUNTANSI

Entitas Bisnis (bussines entity)

Teori Kepemilikan (proprietory theory): Assets – Liabilities = Modal pemilik

Prinsip harga pokok Prinsip penghasilan Prinsip mempertemukan Going Concern atau

Continuity

Teori Kesatuan (entity theory): Assets = Equaities

Prinsip objektivitas Prinsip konsistensi Satuan Moneter

(unity of measure) Teori Dana (fund theory) Assets = Pembatasan Aset

Pengungkapan selengkapnya Prinsip konservatisme Periode Akuntansi

(accounting period)

Prinsip materialitas Keseragaman dan dapat diperbandingkan

a. Dalil Akuntansi:

Apakah dalil tersebut? Menurut Webster Third International Dictionary, dalil adalah suatu alasan awal yang diakui kebenarannya atau dijadikan aksiomatis berupa hipotesis

TUJUAN LAPORAN KEUANGAN

DALIL AKUNTANSI

PRINSIP AKUNTANSI

TEKNIK AKUNTANSI

KONSEP TEORITIS

atau asumsi pokok dalam lingkupan praktik akuntansi. Dalil disebut pula sebagai pernyataan atau aksioma yang terbukti dengan sendirinya dan berterima umum sesuai dengan laporan keuangan yang menggambarkan lingkungan ekonomi, sosial, dan hukum. Menurut KBBI (2008), dalil adalah keterangan yang dijadikan bukti atau alasan untuk kebenaran (terutama berdasarkan ayat-ayat Al-Qur’an). Jadi dapat disimpulkan bila dalam kerangka ilmu pengetahuan (ilmiah) maka dalil ini merupakat postulat atau pernyataan yang dapat dibuktikan kebenarannya. Sehingga dalam Teori Akuntansi dalil atau postulat tersebut dapat dirumuskan dalam beberapa pernyataan berikut.

Dalil tersebut meliputi:

1) Entitas bisnis, dalil ini menyatakan bahwa perusahaan dianggap sebagai suatu kesatuan usaha atau badan usaha ekonomis yang berdiri sendiri, kedudukannya terpisah dari pemilik dan pihak lainnya yang menanamkan modalnya dalam perusahaan.

2) Keajekan, bahwa perusahaan akan berlangsung terus sampai batas waktu yang tidak terbatas. Dalil ini menjadi salah satu pertimbangan dalam penyusunan laporan keuangan.

3) Satuan moneter, adalah merupakan penghargaan yang tepat (paling objektif) dalam mengakui, mencatat, mengukur, dan melaporkan setiap transaksi maupun kegiatan pertukaran, baik terhadap pendapatan maupun biaya atau beban. Karena fungsi akuntansi adalah menyediakan informasi yang umumnya bersifat kuantitatif berdasarkan realitas (objektivitas) transaksi di suatu perusahaan.

4) Periode akuntansi, berkaitan dengan periode (jangka waktu) dalam pembuatan laporan. Umumnya periode (siklus) akuntansi berlangsung dalam satu tahun, dengan perbandingan informasi tahun sebelumnya. Kadangkala untuk menilai kinerja internal dibuat laporan keuangan interim (bulanan, triwulan, caturwulan maupun semesteran).

b. Konsep Teori Akuntansi

Merupakan konsep kesatuan akuntansi yang berlaku umum dalam suatu perekonomian yang bebas (free economic liberalisme) dengan bercirikan pada kepemilikan swasta atau pihak lainnya yang memiliki equitas.

1) Teori Kepemilikan, terdapat pemisahan kepemilikan antara pemilik dengan pemegang saham atau investor. Dengan tujuan untuk memberikan informasi seberapa besar kekayaan berish yang dimiliki pemilik. Dikenal dengan persamaan: Aset-Laibilitas = Hak Pemilik. Berdasarkan persamaan ini maka pendapatan bersih adalah kenaikan kekayaan pemilik yang ditambahkan pada modal.

2) Teori Kesatuan, sebagai suatu yang terpisah dan berbeda investor dan hak pemilik maupun kreditur. Teori ini lebih tepat diterapkan pada perusahaan yang berbentuk perseroan. Dan berbeda dari pemiliknya. Persamaan akuntansi yang dipakai dalam teori ini adalah: Aset = Hak milik atau Aset = Laibilitas + Hak Pemegang Saham (Modal).

3) Teori Dana, ini bermanfaat bagi organisasi yang bertujuan tidak mencari laba. Dasar akuntansinya adalah adalah sekelompok aset atau pun kewajiban yang bersangkutan berdasarkan batasan-batasan tertentu, yang disebut Dana. Teori ini memandang satuan usaha sebagai satuan yang terdiri dari sumber ekonomi dan kewajiban yang disertai batasan. Ada delapan jenis dana yang dikenal dalam teori ini, yaitu:

dana yang going-conceren, apabila dana ini dibubarkan berarti suatu entitas ini bubar.

2) special revenue fund, dana pendapatan khusus untuk menghitung keuntungan dari sumber pendapatan khusus (kecuali kepercayaan perbelanjaan atau untuk perencanaan modal) yang resmi atau sah dibatasi pada pengeluaran-pengeluaran untuk tujuan tertentu.

3) debt service fund, Dana-dana jasa hutang untuk menghitung penjumlahan atau akumulasi untuk sumber-sumber, dan pembiayaan, prinsip umum hutang jangka panjang dan bunga.

4) capital project fund,

5) enterprise fund, Dana-dana perusahan untuk menghitung penyediaan barang-barang dan jasa-jasa kepada khalayak yang dibiayai oleh pengguna beban.

6) trust and agency funds, Dana-dana orang kepercayaan atau agen untuk harta-harta yang diselenggarakan oleh unit-unit pemerintah sebagai orang kepercayaan atau agen.

7) intragovermental service funds, dan

8) special assessment funds (Belkaoui, 1985, 143-144). c. Prinsip Akuntansi

Merupakan aturan umum yang diperoleh dari tujuan dan konsep teori akuntansi. Prinsip akuntansi ini merupakan dasar dalam teknik akuntansi yang diterapkan untuk penyusunan suatu laporan bisnis (laporan keuangan perusahaan).

1) Prinsip harga pokok, menggambarkan informasi yang biaya yang dikeluarkan dapat diverifikasi berdasarkan nilai tukar barang atau jasa pada saat diperoleh oleh perusahaan. Sehingga informasi yang disajikan mempunyai daya banding yang lebih baik. Namun dalam prinsip ini seringkali tidak memebrikan informasi yang relevan bagi pemakai eksternal laporan keuangan, karena pada dasarnya biaya atau beban diukur dengan nilai sekarang untuk pelaporan keuangan. Apalagi dalam kondisi tertentu, misalnya inflasi, deflasi, likuidasi ataupun hal lainnya yang memerlukan penilaian.

2) Prinsip penghasilan, meliputi pengakuan dan pengukran seluruh hasil kegiatan usaha baik bersifat utama maupun sampingan. Penghasilan ini diukur dengan nilai barang atau jasa yang dipertukarkan dalam suatu perdagangan yang bebas. Pengakuan penghasilan dilaporkan berdasarkan prinsip realisasi dari kejadian kritis yang telah dilakukan, melalui kegiatan transaksi yang sah. Kejadian kritis ini berdasarkan siklus operasional perusahaan, dapat berupa: 1) saat penjualan, 2) saat selesainya produksi, bila harga dan kondisi stabil. dan 3) penerimaan pembayaran setelah penjualan (dasar tunai).

4) Prinsip objektivitas, berkaitan dengan penyajian informasi yang dapat dipercaya dan relevan bagi pemakai laporan keuangan. Artinya pengukuran tersebut didasarkan pada bukti-bukti yang dapat dipercaya (dapat diuji kebenarannya). Dan didasarkan atas kejadian ekonomi (transaksi) yang sebenarnya terjadi.

5) Prinsip keajekan (kontinyuitas), adalah berhubungan dengan penerapan suatu prinsip yang sama dan konsisten dari satu periode ke periode berikutnya. Penyimpangan dari prinsip ini dapat dibenarkan bila terdapat dua atau lebih prosedur atau metoda yang serupa dan sah untuk diterapkan. Dan bila terjadi perubahan tersebut maka harus diungkapkan dalam laporan keuangan sesuai dengan tujuan perubahan tersebut.

6) Prinsip pengungkapan sepenuhnya, menghendaki pengungkapan yang wajar (fair), lengkap (full) dan cukup atau memadai (adequate). Wajar berarti adanya batas yang etis yang mengatur perlaksanaan secara layak. Lengkap berarti penyajian informasi yang menyeluruh dan komplit. Sedangkan pengertian memadai adalah informasi minimal yang harus dilaporkan. Pengungkapan ini menghendaki konsep yang lukap sehingga tidak menimbulkan pernafsiran yang beraneka.

7) Prinsip konservatisme, merupakan konsep yang baik dipakai namun juga sangat lemah terutama dalam memperlakukan eksistensi ketidakpastian dalam penilaian pendapatan. Oleh karena itu, informasi yang disajikan dengan menggunakan konsep ini tidak dapat dijadikan pokok interpretasi yang tepat. Karena konsep ini cenderung ke arah mengurangi daya banding sebab tidak ada standar yang seragam dalam pelaksanaannya.

8) Prinsip materialitas, adalah berhubungan dengan penyajian informasi tertentu yang harus disajikan dalam laporan keuangan. Karena berkaitan dengan signifikansi terhadap pengambilan keputusan yang akan diambil. Namun permasalahan yang muncul adalah, bagaimana suatu informasi dikatakan materialitas dan atau tidak. Oleh karena itu, dalam penyajian informasi dalam laporan keuangan akhirnya hanya didasarkan pada pertimbangan profesional.

9) Prinsip keseragaman dan dapat diperbandingkan, sebagai bentuk keseragaman dalam penyajian laporan keuangan, meliputi; konsep pengukuran, klasifikasi, metoda dan bentuk laporan. Sehingga memudahakan bagi pemakai dalam melakukan estimasi dan pengambilan keutusan yang tepat dalam melakukan perbandingan terhadap kinerja manajemen.

A. KLASIFIKASI PERUMUSAN TEORI AKUNTANSI

Masalah utamanya terletak pada metoda yang digunakan apakah metoda ilmiah (scientific) atau metoda alamiah (naturalistic). Pendekatan ilmiah lebih bersifat terstruktur dan terencana dalam hal perancangan risetnya, dimana masalah, hipotesis dan teknik penelitiannya dinyatakan secara jelas. Dan dapat ditelusuri dasar teori yang mendasarinya, baik secara empirik maupun dari konsep teori yang sudah ada.

Sebaliknya metoda alamiah menolak penggunaan prosedur yang terstuktur. Secara garis besar teori akuntasi dapat dikelompokkan ke dalam tiga kelompok yaitu: berdasarkan metoda penalaran, sistem bahasa dan tujuan perumusan, sebagai berikut.

1. Klasifikasi menurut Metoda Penalaran.

Atas dasar metoda ini maka teori akuntansi dapat dirumuskan dari berbagai pendekatan yang berbeda yaitu:

a. Pendekatan Deduktif (deduktive approach)

Pendekatan ini dimulai dari proposisi akuntansi dasar sampai dihasilkan prinsip akuntansi yang rasional sebagai pedoman dan dasar untuk mengembangkan teknik-teknik akuntansi. Secara umum langkah yang digunakan dalam merumuskan teori akuntansi adalah sebagai berikut.

1. menentukan tujuan laporan keuangan;

2. memilih postulat akuntansi yang sesuai dengan kondisi ekonomi, politik, dan sosiologi;

3. menentukan prinsip akuntansi; dan

4. mengembangkan teknik akuntansi (Belkoui, 1993).

Keuntungan lain dari pendekatan ini adalah kemampuan untuk merumuskan struktur teori akuntansi yang konsisten, terkoordinasi, lengkap, dan setiap tahapan dapat berjalan secara logis.

b. Pendekatan Induktif (induktive approach)

Bahwa dalam akuntansi, proses induktif melibatkan kegiatan observasi mengenai data keuangan dengan berbagai unit usaha. Dari hasil observasi tersebut, kemudian dilakukan generalisasi dan dirumuskan dalam prinsip-prinsip akuntansi sesuai dengan hubungan yang ada. Pendekatan ini menggunakan pola dari khusus ke umum.

Langkah-langkah yang dilakukan dalam pendekatan ini adalah: 1. mencatat semua observasi;

2. menganalisi dan mengklasifikasikan hasil observasi, sehingga dapat dirumuskan berbagai kesamaan dan ketidaksamaan;

3. hasil observasi kemudian digeneralisasi; dan 4. pengujian terhadap generalisasi, (Belkoui, 1993).

telah diyakini atau disiapkan sebelumnya. Namun pendekatan ini paling tidak memiliki dua kelemahan, yaitu:

1. Seringkali pengamat (observer) dipengaruhi oleh ide-ide yang tidak disadari tentang jenis hubungan yang diamati dan jenis data yang dikumpulkan.

2. Data yang digunakan dalam pengamatan cenderung berbeda antara satu perusahan dengan perusahaan yang lain.

c.Pendekatan Etika (ethics approach)

Dalam pendekatan ini sebagai dasar utama adalah pad konsep kebenaran (truth), keadilan (justice), kewajaran atau kejujuran (fairness). Hal ini lebih pada penekanan moral karena dalam merumuskan teori akuntansi harus benar-benar memperhatikan unsur tersebut bukan semata-mata pada kepentingan praktik akuntansi (bisnis) semata. Namun harus memperhatikan faktor etika, baik dalam bisnis, masyarkat maupun dengan lingkungan (alam sekitarnya).

d. Pendekatan Sosiologi (sosiology approach)

Pendekatan ini menekankan pada pengaruh sosial yang timbul akibat dari teknik-teknik akuntansi terhadap kesejahteraan sosial di lingkngan tempat akuntansi digunakan. Akuntansi sosial yang dilandasi oleh kepentingan ekonomi yang dikembangkan, bertujuan untuk mendorong perusahaan agar dapat manajemen dapat mempertanggungjawabkan kegiatan usahanya pada lingkungan sosial yang dinamis. Yaitu melalui pengukuran, internalisasi dan pengungkapan dampak sosial dari kegiatan perusahaan dalam laporan keuangan tersebut. Pengungkapan ini lebih bersifat moral dan bertujuan untuk menjamin kelangsungan entitas dalam jangka panjang.

e. Pendekatan Ekonomi (economic approach)

Pemilihan terhadap teknik akuntansi tergantung pada pengaruhnya terhadap ekonomi nasional secara umum, dan lokal secara khusus. Dalam pendekatan ini kriteria yang digunakan adalah:

1. Kebijakan dan teknik akuntansi hendaknya dapat merefleksikan pada realitas ekonomi yang terjadi.

2. Pemilihan teknik akuntansi sangat tergantumg pada konsekuensi ekonomi yang timbul dari penerapan teknik akuntansi tersebut.

f. Pendekatan Eklektik (eclectical approach)

Pendekatan ini bertujuan untuk mengembangkan akuntansi dengan cara menggabungkan berbagai pendekatan yang selama ini digunakan. Pendekatan ini digunakan terutama untuk menyusun atau menggali suatu informasi secara empiris yang melibatkan semua disiplin ilmu yang terkait. Sehingga dalam pendekatan ini memerlukan ahli atau orang yang kompeten di bidangnya.

2. Klasifikasi menurut Sistem Bahasa

abstraksi itu bermanfaat, teori akhirnya harus dihubungkan atau diwujudkan dalam dunia nyata.

Selain itu, teori dapat pula dinyatakan dalam bentuk kata atau tanda (simbol). Studi tentang simbol, dalam filsafat pengetahuan dikenal dengan istilah semiology. Secara garis besar semiologi terdiri dari tiga bagian, yang dapat dikatakan sebagai unsur teori, yaitu: Pendekatan Sintaktik, Semantik dan Pragmatik.

a. Pendekatan Sintaktik.

Sintaktik adalah studi tentang tata bahasa atau hubungan antara simbol dengan simbol. Pertanyaan utama dalam unsur ini ada apakah kata-kata atau simbol digunakan sacara konsisten dan logis? Sintaktik atau hubungan logis menghubungkan konsep-konsep dasar (diwujudkan dengan simbol lingkungan). Hubungan kelogisan dalam sintaktik berkaitan dengan aturan bahasa yang digunakan. Unsur sintaktik dapat dianalisis dengan menggunakan metodologi analitik yang didasarkan pada silogisme, yang memiliki seperangkat pernyataan dan konklusi. Misalnya:

Penyataan 1 : Semua anak laki-laki adalah berjenis kelamin pria Pernyataan 2 : Boy adalah berjenis kelamin pria

Konklusi : Susi bukan berjenis kelamin pria.

Silogisme tersebut membentuk proposisi analitik. Dalam hubungan ini untuk membuktikan kebenaran proposisi tersebut, arti sebenarnya dari “jenis kelamin” tidak perlu diketahui. Hal yang perlu diperhatikan adalah bahwa sintaktik berhubungan dengan aliran logika, bukan keakuratan proposisi argumen dari dunia nyata. Oleh sebab itu, evaluasi sintaktik terhadap suatu teori melibatkan evaluasi validitas (logika) suatu argumen yang membentuk teori tersebut. Jika suatu argumen adalah valid, maka pernyataannya adalah benar dan konklusinya pasti benar. Sebaliknya logika akan tetap valid meskipun pernyataannya atau konklusinya tidak benar. Misalnya:

Pernyataan 1 : Semua rekening laibilitas bersaldo kredit. Pernyataan 2 : Akumulasi depresiasi berkaitan dengan aset. Konklusi : Akumulasi depresiasi memiliki saldo kredit.

Dari contoh di atas logikanya (hubungan sintaktik) adalah valid karena jika kedua pernyataan tersebut benar, otomatis konklusinya juga akan benar.

b. Pendekatan Semantik

Pernyataan 1 : Semua aset dan rekening kontranya bersaldo kredit. Pernyataan 2 : Laibilitas bukan rekening aset.

Konklusi : Laibilitas usaha bersaldo kredit.

Pernyataan pertama adalah salah dan aliran logika yang berawal dari pernyataan ke-konklusinya adalah tidak valid. Oleh karena itu, tidak ada pernyataan yang jelas apakah rekening non aset bersaldo debit atau kredit, maka secara sintaktik konklusi juga akan akan mengikuti pernyataan sebelumnya. Meskipun demikian dari hubungan semantik (dunia nyata), konklusinya adalah benar bahwa laibilitas dagang bersaldo kredit. Atas dasar hubungan semantik hipotesis atau teori mengandung dua unsur empiris dan sintaktis.

c. Pendekatan Pragmatik

Hubungan pragmatis menunjukkan pengaruh kata-kata atau simbol terhadap seseorang. Aspek pragmatis berkaitan dengan bagaimana konsep dan praktik akuntansi memengaruhi prilaku seseorang. Hal ini beralasan karena salah satu tujuan dari pelaporan keuangan adalah menyediakan informasi yang bermanfaat bagi pihak yang berkepentingan untuk membantu pengambilan keputusan ekonomi. Pendekatan populer yang digunakan untuk merumuskan teori ini adalah model keputusan (decision model). Dasar pemikiran utama dari model keputusan adalah didasarkan pada asumsi bahwa akuntansi harus memenuhi kebutuhan informasi para pemakai. Pendekatan pragmatis yang lain adalah dengan cara mengamati reaksi seseorang terhadap pesan yang sama dengan menggunakan cara yang berbeda.

3. Klasifikasi menurut Perumusan Tujuan

Atas dasar tujuannya, teori akuntansi dapat dibedakan menjadi dua jenis yaitu Teori Akuntansi Normatif yang memberikan rumusan terhadap praktik akuntansi, dan Teori Akuntansi Positif yang berusaha menjelaskan dan memprediksi fenomena yang berkaitan dengan akuntansi.

a. Teori Akuntansi Normatif (normative accounting theory).

Teori ini berusaha menjelaskan bagaimana seharusnya akuntansi dipraktikkan, dan berusaha membenarkan tentang apa yang seharusnya dipraktikkan. Teori Akuntansi Normatif bukan dihasilkan dari penelitian empiris tetapi dihasilkan dari kegiatan “semi penelitian”. Teori ini hanya menyenbutkan hipotesis bagaimana akuntansi seharusnya dipraktikkan tanpa harus menguji hipotesis tersebut. Beberapa teori akuntansi normatif ini antara lain: True Income dan Decision-Usefulness.

1) Akuntansi seharusnya merupakan sistem pengukuran. 2) Laba dan nilai dapat diukur secara akurat.

3) Akuntansi keuangan bermanfaat untuk pengambilan keputusan ekonomi.

4) Pasar tidak efisien (dalam pengertian ekonomi). 5) Ada beberapa pengukuran laba yang unik. b. Teori Akuntansi Positif (positive accounting theory)

Aliran ini pada awalnya dikenalkan oleh akademisi di University of Chicago USA dan meluas ke berbagai universitas seperti Rochester, California, Barkley, Stanford, dan New York. Aliran positif didasarkan pada anggapan bahwa kekuasaan dan politik merupakan sesuatu yang tetap dan sistem sosial dalam organisasi merupakan fenomena empiris konkrit dan bebas nilai atau tidak tergantung pada manajer dan karyawan yang bekerja dalam entitas tersebut.

Watts dan Zimmerman (1986) berpendapat bahwa perumusan teori harus betul-betul memperhatikan pertimbangan nilai dan menekankan pada kebutuhan akan pendekatan baru. Diungkapkan bahwa, tujuan dari PAT adalah untuk menjelaskan (to explain) dan memprediksi (to predict) praktik akuntansi. Menjelaskan berarti memberikan alasan terhadap praktik akuntansi yang diamati. Misalnya teori akuntansi nilai historis dan mengapa perusahaan tertentu mengubah teknik akuntansinya. Prediksi berarti teori akuntansi dapat memberikan prakiraan atau prediksi terhadap fenomena yang diamati. Fenomena ini tertutama berkaitan dengan paradigma baru dalam perkembangan bisnis (meliputi teknologi dan ilmu pengetahuan), sehingga perlu adanya konsep atau hipotesis baru yang harus mampu dirumuskan untuk memberikan solusi pada permasalahan yang dihadapi.

Dalam PAT dikenal tiga hipotesis sebagai berikut.

1) Hipotesis rencana bonus (bonus plan hypotehsis), dimana manajer perusahaan dengan rencana bonus tertentu cenderung lebih menyukai metoda meningkatkan laba periode berjalan.

2) Hipotesis utang (debt/equity hypothesis), bahwa makin tinggi rasio utang ekuitas perusahaan maka makin besar kemungkinan bagi manajer untuk menggunakan metoda akuntansi yang dapat menaikkan laba.

3) Hipotesis biaya politik (political cost hypothesis), bahwa perusahaan besar cenderung menggunakan metoda akuntansi yang dapat mengurangi laba periodik dibandingkan dengan perusahaan kecil.

Ketiga hipotesis di atas menunjukkan bahwa PAT mengakui adanya 3 (tiga) hubungan keagenan yaitu:

a. antara manajer dengan pemilik; b. antara manajemen dengan kreditur; dan

c. antara manajemen dengan pemerintah.

Selanjutnya dalam PAT yang dikembangkan melalui penelitian dan dapat dikelompokkan menjadi dua tahap yaitu:

pasar terhadap harga saham. Penelitian ini dikembangkan berdasarkan hipotesis pasar efisien dan Capital Aset Pricing Model (CAPM).

2) Penelitian dalam tahap ini dilakukan dengan maksud menjelaskan dan memprediksi praktik akuntansi antar perusahaan yang difokuskan pada dua alasan. Yaitu, pertama adalah alasan oportunistik yang digunakan perusahaan dalam memilih metoda akuntansi tertentu. Alasan ini disebut juga ex-post yaitu pemilihan metoda akuntansi dilakukan sesudah diketahui adanya fakta. Alasan kedua alasan efisiensi berkaitan dengan metoda akuntansi yang dipilih guna mengurangi biaya kontrak antara perusahaan dengan pemiliknya (stakeholder). Alasan efisiensi disebut juga dengan ex-ante karena dalam pemilihan metoda akuntansi dilakukan sebelum fakta diketahui. Secara teoritis maka PAT telah memberikan kontribusi dalam pengembangan akuntansi misalnya:

a. Menghasilkan pola sistematik dalam pilihan akuntansi dan memberikan penjelasan spesifik terhadap pola tersebut. b. Memberikan Kerangka yang jelas dalam

memahami akuntansi.

c. Menunjukkan peran utama biaya kontrak dalam teori akuntansi.

d. Menjelaskan mengapa akuntansi digunakan dan memberikan Kerangka dalam memprediksi pilihan-pilihan akuntansi. e. Mendorong penelitian yang relevan dengan

akuntansi dan menekankan pada prediksi dan penjelasan terhadap fenomena akuntansi.

PELATIHAN

1. Apa yang dimaksud teori, jelaskan!

2. Uraikan secara ringkas perkembangan ilmu akuntansi, di USA dan di Indonesia.

3. Apa yang dimaksud teori akuntansi, jelaskan! 4. Jelaskan beberapa interpretasi tentang akuntansi!

Termasuk dalam interpretasi manakah bila akuntansi dipandang sebagai alat penyedia informasi?

5. Bagaimana sebenarnya konsep akuntansi

(konvensional) jika dipandang dari prinsip syariah, jelaskan.

6. Dalam merumuskan teori akuntansi akuntansi dikenal ada tiga klasifikasi, yaitu metoda penalaran, sistem bahasa, dan tujuan perumusan, jelaskan!

7. Mengapa struktur dalam teori akuntasi dibagi dalam empat tingkatan, jelaskan disertai dengan contohnya masing-masing!

8. Apakah yang dimaksud dengan PAT? Jelaskan

9. Seberapa besar PAT mampu memberikan

kontribusi dalam pengembangan akuntansi, jelaskan!

seperti ini termasuk dalam interpretasi akuntansi sebagai catatan historis? Jelaskan jawaban Saudara.

11. Jelaskan struktur perekayasaan akuntansi.

12. Jelaskan perbedaan antara pelaporan keuangan dengan laporan keuangan.

13. Mengapa untuk merumuskan suatu teori

BAB II

KERANGKA KONSEPTUAL

DALAM PERUMUSAN STANDAR AKUNTANSI

A. PENGERTIAN KERANGKA KONSEPTUAL

Pada tingkatan teori yang tinggi, kerangka konseptual menyatakan ruang lingkup dan tujuan pelaporan keuangan. Pada tingkatan selanjutnya, kerangka konseptual mengidentifikasikan dan mendefinisikan karakteristik dari informasi keuangan dan elemen laporan keuangan. Pada tingkatan operasional yang lebih rendah, kerangka konseptual berkaitan dengan prinsip-prinsip dan aturan-aturan (rules) tentang pengukuran dan pengakuan elemen laporan keuangan dan tipe informasi yang perlu disajikan. Agar dapat dijadikan legitimasi, maka kerangka konseptual harus didukung oleh metodologi “ilmiah” (scientific). Hal ini berarti, bahwa prinsip-prinsip dan aturan-aturan pengukuran tersebut harus dihasilkan dari tujuan dan konsep-konsep yang telah didefinisikan sebelumnya. FASB (1978) mendefinisikan kerangka konseptual sebagai suatu sistem yang saling berkaitan sebagai berikut.

“Suatu sistem yang koheren tentang tujuan (objectives) dan konsep dasar yang saling berkaitan, yang diharapkan dapat menghasilkan standar-standar yang konsisten dan memberi pedoman tentang jenis, fungsi dan keterbatasan akuntansi keuangan dan pelaporan keuangan”.

Dari definisi di atas dapat dilihat bahwa kata-kata seperti “sistem yang koheren” (coherent system) dan “konsisten” (consistent) menunjukkan bahwa FASB menggunakan Kerangka teoritis dan non-arbiter. Sedang kata “memberi pedoman“ (precribes) mendukung pemakaian pendekatan normatif. Yang berarti segala yang tercantum dalam Kerangka konseptual tersebut, harus dipatuhi dan dilaksanakan secara konsisten.

Ada beberapa pihak yang memandang kerangka konseptual sebagai “konstitusi” (undang-undang), yang merupakan landasan dalam proses penentuan standar akuntansi. Tujuannya adalah untuk memberi pedoman bagi badan yang berwenang dalam memecahkan masalah yang muncul selama proses penentuan standar tertentu sesuai dengan kerangka konseptual. Namun demikian tidak ada cara yang dapat digunakan untuk membuktikan bahwa pertimbangan nilai yang dibuat oleh individu atau kelompok yang lain. Dengan demikian keberadaan teori yang berkaitan secara logis (koheren) untuk menyusun standar akuntansi merupakan argumen yang bersifat konseptual.

mungkin kita menunjukkan bahwa standar tertentu dipandang lebih baik dari pada yang lainnya.

B. KERANGKA KONSEPTUAL DALAM PERUMUSAN STANDAR AKUNTANSI

Secara historis bahwa hakikat kerangka konseptual “Laporan Trueblood” menetapkan 12 tujuan dan 7 karakteristik kualitatif dari pelaporan keuangan. Sejak dibentuknya, FASB telah menyadari akan pentingnya tujuan laporan keuangan dalam penggunaan standar keuangan. FASB juga menyadari bahwa keseluruhan masalah dalam penetapan standar tidak hanya bergantung pada tujuan, namun juga pada pembukuan isi dari konsep dan tujuan. Bahkan FASB juga, mengakui adanya penurunan kredibilitas dari pelaporan keuangan di beberapa tahun belakangan dan memberikan kritiknya atas terjadinya situasi berikut:

1. Dua atau lebih metoda akuntansi yang diterima untuk fakta-fakta yang sama.

2. Digunakannya metoda akuntansi yang kurang konservatif daripada metoda awal yang lebih konservatif.

3. Digunakannya pencadangan untuk meretakan fluktuasi pendapatan secara artifisial. 4. Laporan keuangan yang tidak mampu memberikan peringatan akan masalah

likuiditas yang segera terjadi.

5. Adanya optimism yang elum mendapat penyesuaian dalam estimasi jumlah yang akan diperoleh kembali.

6. Umumnya pendanaan yang tidak tercatat di laporan posisi keuangan.

7. Digunakannya penilaian imaterialitas yang tidak benar untuk menjustifikasi tidak diungkapkannya informasi yang kurang menguntungkan atau penyimpangan dari standar.

8. Bentuk menjadi lebih relevan daripada substansi.

Secara umum, dalam praktik terdapat beberapa masalah dalam kerangka konseptual, antara lain:

1. Pandangan mengenai laba atau penghasilan mana yang harus digunakan. 2. Masalah pendefinisian.

3. Konsep pemeliharaan modal atau penembangan biaya mana yang harus digunakan. 4. Metoda pengukuran mana yang harus digunakan.

Ringkasan perkembangan dari sebuah kerangka konseptual:

1. SFAC No. 1 yang menyajikan sasaran dan maksud dari akuntansi.

2. SFAC No. 2 yang melihat kararteristik-karakteristik yang membuat informasi akuntansi berguna.

3. SFAC No. 3 yang memberikan definisi mengenai elemen-elemen dalam laporan keuangan, seperti aktiva, kewajiban, pendapatan dan beban.

4. SFAC No. 5 yang menetapkan pengakuan dan kriteria pengukuran fundamental serta pedoman mengenai bagaimana informasi sebaiknya secara formal dicantumkan dalam laporan keuangan.

5. SFAC No. 6 yang menggantikan SFAC No. 3 dan memperluas ruang lingkupnya untuk ikut mencakup organisasi-organisasi nirlaba.

Dalam membahas kerangka konseptual, ada beberapa masalah berikut yang perlu diatasi, yaitu:

a) Mengapa mempersoalkan perumusan “teori” akuntansi umum melalui pendekatan kerangka konseptual?

b) Karena pada masa lalu belum memiliki standar akuntansi, maka mengapa teori tersebut diperlukan pada masa sekarang?

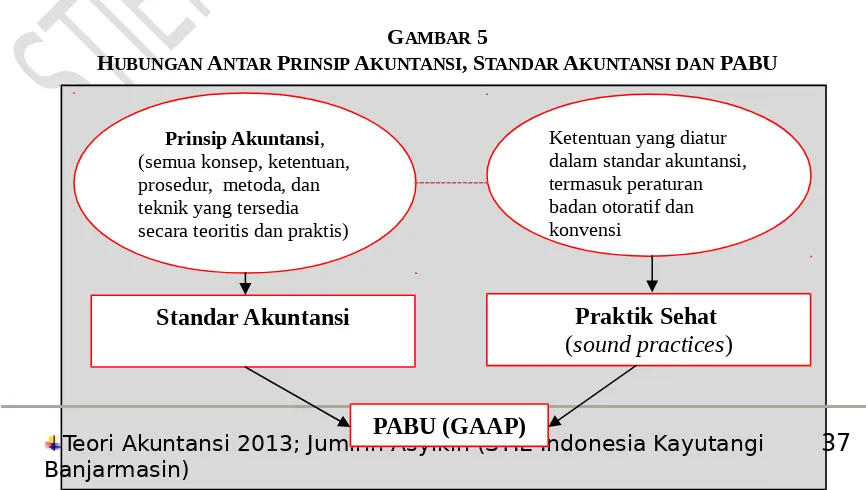

Ada argumen yang menyatakan bahwa munculnya berbagai masalah dalam praktik akuntansi sering disebabkan oleh tidak adanya teori umum. Sekalipun badan akuntansi (standard setting body) di negara maju seperti Amerika, Australia, Inggris dan Selandia Baru maupun di negara lainnya telah mengeluarkan berbagai standar dan melakukan pembatasan terhadap pemilihan metoda akuntansi. Namun, praktik akuntansi yang masih dilakukan masih terlalu terlalu premisif. Hal ini disebabkan adanya kelonggaran terhadap pemakai prosedur akuntansi yang sesuai dengan keinginan penyusun laporan keuangan. Kenyataan ini dapat dilihat dari laporan khusus yang dibuat oleh salah satu komite dari New York Stock Exchange tahun 1934 sebagai berikut (AICPA, 1934), semakin banyak alternatif praktik akuntansi, akan menyebabkan perusahaan memiliki kebebasan untuk memilih metoda akuntansi mereka sendiri dalam batas yang sangat luas sesuai dengan referensi yang dibuat.

Bahwa terdapat kebebasan yang mengijinkan setiap perusahaan untuk memilih metoda akuntansi yang disukai dalam lingkup generally accepted accounting principles (GAAP), dan tetap dipandang sebagai doktrin yang dianut banyak pihak terutama perusahaan (Watts dan Zimmerman, 1986). Meskipun demikian, kebebasan tersebut pada akhirnya akan mengarah pada sesuatu yang membingungkan. Atas dasar hal itu, Badan Akuntansi Amerika Serikat (FASB/Financial Accounting Standard Board Board) telah berupaya mengatasi hal tersebut dengan mengeluarkan berbagai resolusi dan standar akuntansi yang didasarkan pada praktik berjalan dengan didukung oleh alasan tertentu yang bersifat khusus (ad hoc). Namun demikian, badan tersebut tidak mengeluarkan kesepakatan prinsip yang konsisten. Hal ini, dapat dilihat dari kenyataan bahwa masih banyak praktik yang dipengaruhi oleh hukum, peraturan pemerintah, tekanan dari manajer dan kepentingan politik tertentu. Accounting Principles Board (APB), badan yang dibentuk sebelum diganti oleh Financial Accounting Standard Board (FASB), mengakui hal tersebut ketika badan ini mendefinisikan makna GAAP. APB (1970) menyatakan bahwa GAAP merupakan Konvensi. Konvensi adalah prinsip-prinsip tersebut diterima secara umum berdasarkan kesepakatan (aggrement), bukannya dihasilkan secara formal dari seperangkat postulat atau konsep dasar. Prinsip-prnisip tersebut berkembang berdasarkan pengalaman, alasan, kebiasaan, pemakaian dan juga kebutuhan praktik.

tujuan memperkecil beban pajak atau menaikkan laba yang dilaporkan. Dewan SAK di Indonesia, Badan yang berwenang untuk menyusun dan menetapkan standar akuntansi keuangan yang berterima umum untuk dunia bisnis dan non bisnis.

Ketidakkonsistenan dalam praktik tersebut menimbulkan suatu masalah. Gellein, (1980) mantan anggota APB dan FASB, berkomentar bahwa tidak adanya Kerangka konseptual yang jelas, telah menyebabkan berlakunya Hukum Gresham dalam akuntansi: ”praktik yang jelek akan memikirkan atau mengganti praktik yang baik” (Gellein, 1980).

Sebelum perdebatan terjadi mengenai kerangka konseptual muncul, baik FASB maupun Australian Accounting Research Foundation (AARF) mengikuti cara-cara yang digunakan badan profesional sebelumnya untuk mengatasi masalah akuntansi tertentu. Karena tidak ada teori akuntansi yang dapat diterima secara umum, rekomendasi dari badan berwenang dipandang sebagai solusi ad hoc (khusus) untuk menekan masalah-masalah yang muncul pada waktu itu.

Dalam mereview sejarah untuk perumusan teori akuntansi, Storey (1964, 52) menyimpulkan bahwa: “Penyelesaian yang bersifat ad hoc (khusus) yang dihasilkan dari pendekatan play-it-by-ear jarang menghasilkan penyelesaian akhir yang memuaskan (sekalipun mempertimbangkan dinamika akuntansi)”. Pendekatan “play-it-by-ear” adalah pendekatan yang dilakukan sesuai dengan kondisi yang berubah-ubah, bukannya pendekatan yang dilakukan dengan membuat rencana yang tetap, yang telah ditentukan sebelumnya.

Solomon, (1983, 109) berpendapat bahwa seseorang harus membuat pertimbangan tertentu tentang jenis akuntansi yang diinginkan. Salomon menolak pemakaian standar akuntansi yang ditetapkan dari pengamatan induktif karena hasil proses tersebut menunjukkan kondisi sebagai berikut.

Suatu prinsip atau praktik akan dinyatakan sebagai sesuatu yang “benar” karena hal tersebut diterima secara umum, prinsip atau praktik tersebut tidak akan diterima secara umum karena prinsip tersebut dikatakan “benar”. Selanjutnya dinyatakan, bahwa kerangka konseptual dapat digunakan untuk mengatasi campur tangan politik dalam menyusun laporan keuangan yang netral. Hal ini tidak mengherankan karena kebijakan akuntansi hanya dapat diimplementasikan dengan melakukan pertimbangan nilai (value judgment).

C. PERUMUSAN KERANGKA KONSEPTUAL

Proses perumusan kerangka konseptual pada dasarnya merupakan proses evaluasi yang dihasilkan dari pekerjaan atau kegiatan sebelumnya. Ada berbagai publikasi dari kegiatan dalam perumusan kerangka konseptual, seperti tabel berikut.

Tabel 2

PERUMUSAN KERANGKA KONSEPTUAL TAHUN 1966 S.D. 1977

A Statement of Basic Accounting Theory (ASOBAT) AAA 1966 Basic Concept and Accounting Princiles Underlying Financial

Statement of Business Enterprises (APB Opinion No. 4)

APB 1970 Objectives of Financial Statement (Trueblood Committee Report) AICPA 1973 Statement of Accounting Theory and Theory Acceptance (SATTA) AAA 1977

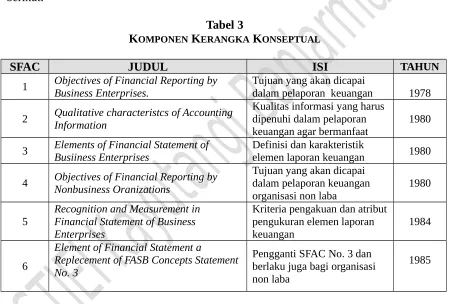

Adanya publikasi kerangka konseptual di atas sehingga akhirnya membuat FASB melakukan evaluasi dan mempelajari kembali berbagai hasil publikasi tersebut. Sehingga pada tahun 1976 FASB mengeluarkan “Conceptual Framework for Financial Accounting and Reporting: Element of Financial Statement and Their Measurement” yang dituangkan dalam “Discussion Memorandum” Kemudian setelah itu, dalam periode 1978-1985 FASB dengan “DM” nya telah mengeluarkan 6 (enam) komponen kerangka konseptual yang diberi nama Statement of Financial Accounting Concept (SFAC) sebagai berikut.

Tabel 3

KOMPONEN KERANGKA KONSEPTUAL

SFAC JUDUL ISI TAHUN

1 Objectives of Financial Reporting by Business Enterprises. Tujuan yang akan dicapai dalam pelaporan keuangan 1978

2 Qualitative characteristcs of Accounting Information

Kualitas informasi yang harus dipenuhi dalam pelaporan keuangan agar bermanfaat

1980

3 Elements of Financial Statement of Busiiness Enterprises Definisi dan karakteristik elemen laporan keuangan 1980

4 Objectives of Financial Reporting by

Nonbusiness Oranizations

Ruang lingkup dan komponen kerangka konseptual menurut FASB:

1. Tujuan kerangka konseptual mengindentifikasikan pelaporan keuangan.

2. Konsep dasar (basic concept) mencakup karakteristik kualitatif dari informasi yang dihasilkan dan definisi elemen laporan keuangan.

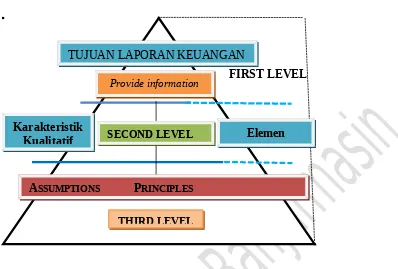

Gambar 4

LEVEL INFORMASI LAPORAN KEUANGAN

FIRST LEVEL

Pada level pertama, berisi tujuan laporan keuangan yang menjelaskan tentang tujuan dan dimensi laporan untuk menyediakan informasi. Hendaknya, pada level ini tidak hanya menjelaskan isi laporan keuangan saja tetapi juga berisi: useful in investment and credit decisions, useful in assesing future cash flows and about enterprise resources and change in them. (SFAC No, 1).

Pada level kedua berisi karakteristik kualitatif dan elemen laporan keuangan (akun), dimana kerangkan konseptual pada level ini terdiri dari conceptual building block yang menjelaskan karakteristik informasi laporan keuangan tersebut dan mendefinisikan elemen pelaporan keuangan. Building block ini membentuk jembatan yang menghubungkan mengapa akuntansi diperlukan? Dalam karakteristik kualitatif ini dijelaskan sebagai berikut.

a. Primary Qualitaties terdiri dari:

Relevansi (meliputi predictive value, dan timeliness), Reliabilitas (meliputi verifiability, representational faithfulness, dan neutrallity). Selanjutnya informasi dikatakan Relevan bila informasi tersebut memiliki manfaat, sesuai dengan tindakan yang akan dilakukan oleh pemakai laporan keuangan. Selain itu relevansi memilik tingkatan tertentu. Tingkatan tersebut akan berbeda diantara para pemakai dan sangat tergantung pada kebutuhan akan informasi dan kondisi tertentu yang dihadapi para pengambil keputusan. Keandalan, merupakan kualitas informasi yang menyebabkan pemakai informasi akuntansi sangat tergantung pada kelayakan informasi yang diperoleh atau disajikan. Selain itu, keandalan informasi sangat tergantung pada kemampuan suatu informasi untuk menggambarkan secara wajar keadaan atau peristiwa yang sebenarnya terjadi (transaksi) secara objektif.

THIRD LEVEL SECOND LEVEL

TUJUAN LAPORAN KEUANGAN

Karakteristik

Kualitatif Elemen(Akun)

Dalam konsep Cost and Benefit Ratio, informasi dikatakan mempunyai kendala bila dikaitkan dengan pertimbangan kos dan manfaat, karena dalam penyajian laporan keuangan sangatlah sulit untuk dapat melakukan penilaian dan pengukuran secara wajar terhadap manfaat dari informasi tersebut. Sedangkan dalam konsep lain, Materialitas, adalah penyajian informasi tertentu akankah mempunyai pengaruh secara signifikan terhadap keputusan informasi, bila informasi itu diasajikan atau ditiadakan sama sekali.

b. Secondary Qualitlities terdiri dari Comparability; (daya banding), informasi mempunyai manfaat kalau informasi tersebut mempunyai daya banding baik antar periode maupun antar perusahaan sedangkan Consistency (konsistensi) atau keajegan, adalah berkaitan denganpenggunakan suatu metoda taukebijakan akuntansi secara konsisten dan tidak dapat dilakukan perubahan tertentu setiap periode, kecuali hal lain yang mengharuskan perusahaan untuk melakukan perubahan atau penggantian metoda akuntansi yang digunakan. Sedangkan elemen (akun) pelaporan terdiri dari; Assets, Liabilities, Equity, Investment by Owners, Distribution to Owners, Comprehensive Income, Rrevenues, Expenses, Gains, and Losses.

SFAC dalam pernyataan no. 5 menyatakan bahwa kriteria pengakuan umumnya konsisten dengan praktik akuntansi berjalan dan tidak ada perubahan yang mendasar. Selanjutnya SFAC tersebut melalui discussion memorandum, mengakui ada lima (5) dasar pengukuran yang dapat digunakan untuk menentukan nilai aset dan laibilitas sebagai berikut.

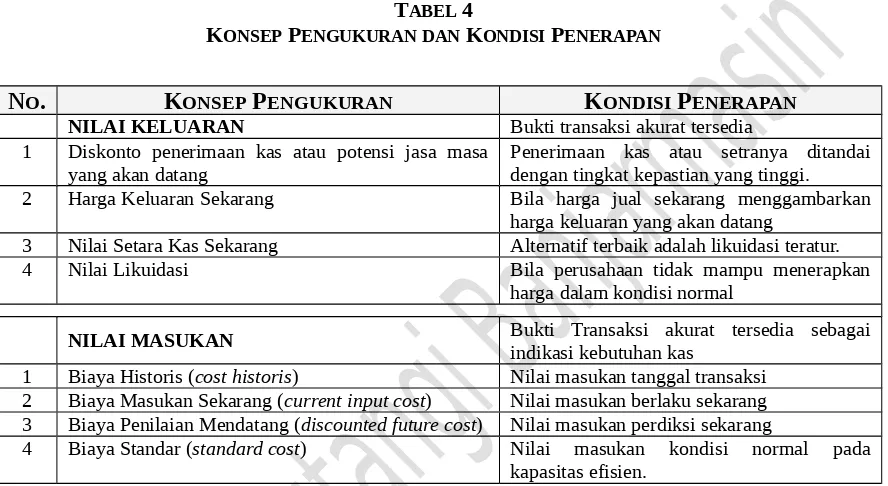

1. Biaya historis (historical cost), yaitu jumlah kas atau setara kas yang dikeluarkan untuk memperoleh aset sampai aset tersebut siap dipakai.

2. Biaya Pengganti (replacement cost), yaitu jumlah kas atau setara kas yang harus dibayar jika aset sejenis atau sama diperoleh pada saat sekarang (harga wajar).

3. Biaya pasar terkini (current cost), yaitu jumlah kas atau setara kas yang diperoleh dengan menjual aset pada saat kegiatan normal perusahaan (harga pasar).

4. Nilai bersih yang dapat direalisasi (net reliazible cost), yaitu jumlah kas atau setara kas yang diperoleh jika aset diharapkan akan dijual setelah dikurangi dengan biaya langsung (harga bersih realisasi).

5. Nilai sekarang aliran kas mendatang (present value future cost), yaitu nilai sekarang aliran kas masa mendatang yang akan diperoleh seandainya aset dijual pada masa yang akan datang.

Pada level ketiga berisi postulat (dalil), prinsip dan keterbatasan. Level ini merupakan pedoman operasional yang harus digunakan dalam mengukur dan mengakui elemen laporan keuangan dan menyajikan informasi tersebut secara wajar (fair), lengkap (full), dan cukup (adequate), sesuai dengan prinsip akuntansi berterima umum (PABU).

D. RUMUSAN KERANGKA KONSEPTUALDI USA

tersebut berjalan atau berkembang agak lambat. Analisis terhadap kritik tersebut akan memungkinkan dalam membantu memahami alasan mengapa kerangka konseptual tersebut berkembang lambat. Dan membantu kemungkinan pengembangannya di Indonesia atau memperbaiki bagian-bagian yang masih memiliki kelemahan tersebut secara terencana dan kontinyu.

Ada dua pendekatan yang dapat digunakan dalam analisis tersebut. Pertama adalah dengan menganggap bahwa kerangka konseptual seharusnya merupakan Pendekatan “Ilmiah” (scientific), yang didasarkan pada metoda-metoda yang umumnya digunakan dalam penelitian ilmiah dan Pendekatan Profesional (Godzali, 2001,147). Kedua pendekatan tersebut diuraikan sebagai berikut.

1. Pendekatan Ilmiah

a) Deskriptif dan Non operasional

Apabila kita memperhatikan berbagai isu dan perdebatan dalam akuntansi, maka sering dihadapkan pada pertanyaan mendasar seperti: apakah yang dimaksud dengan nilai (value)? Bagaimana kita menilai elemen laporan keuangan seperti aset dan laibilitas? Salah satu tujuan dari kerangka konseptual adalah untuk mejawab pertanyaan tersebut sehingga dapat menghindari argumen repetative terhadap arti dari istilah elemen laporan keuangan. Seringkali yang menjadi masalah adalah apakah kesepakatan yang dicapai dalam mendefinisikan elemen laporan keuangan merupakan hal yang penting, seperti halnya dalam ilmu pengetahuan murni? Gerboth (1987) berpendapat bahwa pengetahuan substantif berasal bukan dari investigasi tetapi didasarkan pada kesepakatan terhadap definisi atau maknanya.

b) Asumsi Ontologi dan Epistemologi

Beberapa filosofis pengetahuan, antara lain Feyerabend (1987) berpendapat bahwa kebenaran ilmiah tidak bersifat absolut. Suatu pernyataan atau keyakinan dapat diterima setelah terbukti kebenarannya sesuai dengan aturan yang disepakati dalam metodologi ilmiah. Sedangkan, Hines (1988) berpendapat bahwa masalah dalam realisme ekonomi atau pendekatan pengukuran yang diadopsi oleh kerangka konseptual di USA adalah masalah yang sering dijumpai dalam masyarakat ilmiah.

Tujuan utama pendekatan tersebut dalam ilmu pengetahuan adalah untuk mendapatkan pemahaman tentang lingkungan sehingga memungkinkan untuk beroperasi lebih efektif dalam lingkungan tersebut. Asumsi juga dibuat terhadap karakteristik perilaku (maksimasi kemakmuran, kebutuhan informasi pemakai seperti aliran kas masa mendatang dan nilai terkini, cara-cara bagaimana orang berhubungan dengan orang lain dan masyarakat).

c) Perputaran Logika