UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENGARUH SUMBER PENDAPATAN ASLI DAERAH (PAD)

TERHADAP DANA ALOKASI UMUM (DAU)

PADA PEMERINTAHAN KOTA TANJUNG BALAI

OLEH:

NAMA : RUMIRIS AGUSTINA SINAGA

NIM : 030503034

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : “Pengaruh Sumber Pendapatan Asli Daerah (PAD) Terhadap Dana Alokasi Umum (DAU) Pada

Pemerintahan Kota Tanjung Balai”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 7 Februari 2008

Yang membuat pernyataan,

Rumiris Agustina Sinaga

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, karena atas kasih, anugerah, pertolongan dan perlindungan-Nya yang telah membimbing dan memampukan penulis untuk dapat menyusun dan menyelesaikan penulisan skripsi ini.

Skripsi ini berjudul “Pengaruh Sumber Pendapatan Asli Daerah (PAD) Terhadap Dana Alokasi Umum (DAU) Pada Pemerintahan Kota Tanjung Balai”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Berbekal masalah yang sederhana dan pengetahuan yang terbatas, penulis menyadari bahwa skripsi ini belum sempurna. Untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembimbing. Terima kasih yang sangat banyak karena telah memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya penyusunan skripsi ini. 5. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembanding dan

Penguji I yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak selaku Dosen Pembanding dan Penguji II yang juga telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

7. Seluruh dosen pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah mencurahkan ilmu pengetahuan yang sangat berguna kepada penulis selama perkuliahan, hanya ucapan terima kasih dan doa tulus yang mampu penulis berikan kepada Bapak dan Ibu.

8. Seluruh staf pegawai dan administrasi di Fakultas Ekonomi Universitas Sumatera Utara, khususnya Kak Dame, Bang Hairil, dan Bang Oyong di Departemen Akuntansi serta Bang Kartun dan Kak Fida di PPAK.

9. Kedua orangtua penulis, H. Sinaga dan D. br. Siregar yang telah memberikan kasih sayang dan kesabaran yang tak terbatas, serta mendidik, membimbing, memberikan dorongan semangat, dan doa kepada penulis.

10.Adek-adekku tersayang: Ronal, Tingnong, Karin, Putri dan keluarga lainnya yang tidak dapat dituliskan satu persatu, atas setiap dukungan dan dorongan semangat, nasihat, saran, kritik, canda serta kasih sayang yang telah diberikan kepada penulis.

Thanks for being my sisters in campus, giving me hope, happiness, advice, both of you are the bestfriends I ever had. Hope it can continue forever.

12.Teman-teman kuliahku yang lain: Delbo SE, Yohana SE, Ester SE, kedua ito karo-ku Iyos dan Bujinov SE, kedua tulangku Amister dan Edwin, Mano Robalang SE, Josua ‘iban’ (semenjak kepergianmu gak pernah lagi kita wisata kuliner), Andi Toruz, KarYo, Sapeglo, Amsal, Fenny, Omeh, Merda, Paris, Ricardo dan Manuela, dll.

13.Kepada Wawa Community : Febby, Chika, Grace, Desi, Fauzul, dll. Selain itu kepada Bang Grandong, Bang Jo, Bang Fredo, dll dan junior-juniorku Edhi, Tumpal, Alvin, Herlina, Vina, Maria, dll.

14.Penghuni fullhouse : Irma Bon, Elvi Bon, Sarah Bon, Melan Bon, Intan Bon, Rista Bon, Loreng. Waldo, dan b’Poltak. Aku merindukan kebersamaan kita di 2 tahun yang tak terlupakan itu. Hiks,hiks… Dan juga kepada eks penghuni B’52 : Kak Yasmaku, Kak Debby, Kak Etta, Kak Herly, Kak Tina, Kak Nimue, Ira si GeLo, Jeng Minnie, dll.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi penulis sendiri dan bagi semua pihak yang berkepentingan, serta bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi. Terima Kasih.

Medan, 7 Februari 2008

Penulis,

Rumiris Agustina Sinaga

NIM : 030503034

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD, dan Lain-lain PAD yang Sah mempunyai pengaruh yang signifikan terhadap Dana Alokasi Umum (DAU). Variabel independen yang digunakan dalam penelitian ini adalah Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah, sedangkan variabel dependennya adalah Dana Alokasi Umum.

Penelitian ini dilakukan pada Pemerintahan Kota Tanjung Balai dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik Sumatera Utara. Pengumpulan data dilakukan dengan cara dokumentasi. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS.

Hasil penelitian menunjukkan sebagai berikut: (1) Hasil regresi berganda menunjukkan bahwa koefisien dari Pajak Daerah (0,041), Retribusi Daerah (1,175), Bagian Laba BUMD (0,150), dan Lain-lain PAD yang Sah (0,476) terhadap Dana Alokasi Umum. Ini berarti Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah berpengaruh positif terhadap DAU.

Hasil uji simultan terhadap DAU menunjukkan bahwa Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah secara bersama-sama berpengaruh terhadap DAU.

Hasil uji parsial terhadap DAU menunjukkan bahwa Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah secara signifikan berpengaruh terhadap DAU sedangkan Pajak Daerah tidak berpengaruh signifikan.

Sebesar 97,6% perubahan pada Dana Alokasi Umum dapat dijelaskan oleh keempat variabel independen, sedangkan sisanya sebesar 2,4% dijelaskan oleh faktor lain yang tidak dijelaskan dalam penelitian ini.

ABSTRACT

The purpose of this research is to examine the significant impact of local tax, local retribution, profit part of BUMD, and other Legal PAD affect General Allocation Fund (DAU). Independent variables used in this research are local tax, local retribution, profit part of BUMD, and other legal PAD, while dependent variable is DAU.

This research had been held in Government of Tanjung Balai, by using secondary files obtained from Badan Pusat Statistik Sumatera Utara. The files were collected by documentation. The analyzing method used is statistic method with SPSS.

The result of the research shows has follows : (1) The result multiple regression shows that the coefficient of local tax (0,041), local retribution (1,175), profit of BUMD (0,150), and other legal PAD (0,476) toward DAU. It means local tax, local retribution, profit part of BUMD, and other legal PAD affect positively on DAU.

The result of simultaneous test towards DAU shows that local tax, local retribution, profit part of BUMD, and other legal PAD affect DAU simultaneously.

The result of partial test shows that local retribution, profit part of BUMD, and other legal PAD affect DAU significantly but local tax does not.

97,6% of variation from General Allocation Fund (DAU) can be explained from the three independent variables and the rest, 2,4% can be explained by another factors that not included in this research.

DAFTAR ISI

PERNYATAAN ………... i

KATA PENGANTAR ………. ii

ABSTRAK ……… v

ABSTRACT ……….... vi

DAFTAR ISI ………..… vii

DAFTAR TABEL ………... x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ……… xii

BAB I PENDAHULUAN ………... 1

A. Latar Belakang Masalah ………... 1

B. Perumusan Masalah ………..…………... 5

C. Batasan Masalah ………..………… 6

D. Tujuan dan Manfaat Penelitian ………...…….……. 6

E. Kerangka Konseptual dan Hipotesis ………...……… 7

BAB II TINJAUAN PUSTAKA ………..………….…….. 9

I. Tinjauan Teoritis ………....………. 9

A.Laporan Realiasi Anggaran ………. 9

B.Pajak Daerah ……….……. 17

C.Retribusi Daerah ……… 23

D.Bagian Laba BUMD ……….. 27

F. Dana Alokasi Umum ………...……... 28

G.Hubungan Sumber-Sumber Pendapatan Asli Daerah (PAD) dengan Dana Alokasi Umum (DAU) ……..….. 32

II. Tinjauan Penelitian Terdahulu ………... 35

BAB III METODE PENELITIAN ……….... 36

A. Desain Penelitian ……….. 36

B. Populasi dan Sampel Penelitian ……… 36

C. Jenis Data ……….. 38

D. Variabel Penelitian ……… 38

E. Teknik Pengumpulan Data ……… 38

F. Metode Analisis Data ……… 39

G. Pengujian Hipotesis ………... 40

H. Model dan Teknik Analisis Data ………... 42

I. Jadwal dan Lokasi Penelitian ……… 43

BAB IV ANALISIS HASIL PENELITIAN ………. 44

A. Gambaran Umum Pemerintah Kota Tanjung Balai ……….. 44

B. Pajak Daerah Pemerintah Kota Tanjung Balai ………. 46

C. Retribusi Daerah Pemerintah Kota Tanjung Balai ………... 49

D. Bagian Laba BUMD Pemerintah Kota Tanjung Balai …... 50

E. Lain-lain Pendapatan Asli Daerah Pemerintah Kota Tanjung Balai ………... 52

F. Dana Alokasi Umum Pemerintah Kota Tanjung Balai …… 54

1. Uji Asumsi Klasik ……….. 56

2. Statistik Deskriptif Variabel Penelitian ……….. 62

3. Pengujian Hipotesis ……… 63

(a).Uji t ………... 65

(b).Uji F ………. 70

4. Pembahasan Hasil Analisis Penelitian ………... 74

BAB V KESIMPULAN DAN SARAN ……….. 78

A. Kesimpulan ………. 78

B. Keterbatasan Penelitian ………. 79

C. Saran ………... 79

DAFTAR PUSTAKA……….... 81

DAFTAR TABEL

No. Judul Halaman

Tabel 4.1 Pajak Daerah Kota Tanjung Balai ... 47

Tabel 4.2 Retribusi Daerah Kota Tanjung Balai ... 49

Tabel 4.3 Bagian Laba BUMD Kota Tanjung Balai ... 50

Tabel 4.4 Lain-lain PAD yang Sah Kota Tanjung Balai ... 52

Tabel 4.5 Dana Alokasi Umum Kota Tanjung Balai ... .54

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test ... 57

Tabel 4.7 Coefficient Correlations ... 58

Tabel 4.8 Model Summary ... 59

Tabel 4.9 Descriptive Statistics ... 62

Tabel 4.10 Model Summary ... 63

Tabel 4.11 Coefficients ... 65

Tabel 4.12 ANOVA ... 71

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran I Statistik Deskriptif ... 83

Lampiran II Uji Normalitas ... 84

Lampiran III Uji Multikolineritas ... 85

Lampiran IV Uji Heterokedesitas ... 86

Lampiran V Pengujian Model ... 87

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perubahan kepemimpinan nasional dari Orde Baru menuju Orde Reformasi, pola hubungan pemerintahan antara Pemerintah Daerah dengan Pemerintah Pusat juga mengalami perubahan. Jika sebelumnya Indonesia menganut sistem pemerintahan yang bersifat sentralistik yang ternyata hanya menimbulkan ketidakadilan di seluruh daerah, sejak tahun 1999 diubah menjadi desentralisasi atau yang sering dikenal sebagai era otonomi daerah. Ketika otonomi daerah mulai digulirkan, harapan yang muncul adalah menjadi semakin mandiri di dalam pelaksanaan pemerintahan maupun pembangunan daerahnya masing-masing karena daerah diberikan kebebasan untuk mengelola wilayahnya sendiri. Selain itu daerah juga diberikan sumber-sumber pembiayaan kewenangan yang sebelumnya masih dipegang oleh Pemerintah Pusat di era Orde Baru. Kemandirian daerah tersebut dimanifestasikan lewat Pendapatan Asli Daerah (PAD) yang besar dan kuat.

1. Pendapatan Asli Daerah (PAD) 2. Dana Perimbangan

3. Pinjaman Daerah

4. Lain-lain Penerimaan yang Sah

Gambaran citra kemandirian daerah dalam berotonomi daerah dapat diketahui melalui seberapa besar kemampuan sumber daya keuangan daerah tersebut agar mampu membangun daerahnya, disamping mampu pula untuk bersaing secara sehat dengan daerah lain dalam mencapai cita-cita otonomi daerah. Untuk mengukur tingkat kemandirian daerah dapat dilakukan degan membandingkan realisasi Pendapatan Asli Daerah (PAD) dengan Anggaran Pendapatan dan Belanja Daerah (APBD).

Tabel 1.1

Perkembangan Sumber-Sumber Penerimaan Asli Daerah pada Pemerintah Kota Tanjung Balai

Tahun 2001-2006 (dalam jutaan rupiah)

Jenis

Daerah 1.532 2.685 3.123 3.393 4.221 3.449 Retribusi

Daerah 2.093 2.489 2.006 2.463 3.324 2.214 Bagian Laba

BUMD 30 60 30 60 80 1.079

PAD Lain-

Lain yang Sah 500 3.071 4.775 2.430 1.950 3.577 TOTAL

PAD 4.155 8.305 9.934 7.866 9.575 10.319 Sumber: Badan Pusat Statistik Sumatera Utara, 2008

Tabel 1.2

Perkembangan PAD Pemerintah Kota Tanjung Balai Periode 2001-2006 (dalam jutaaan rupiah)

Tahun 2001 2002 2003 2004 2005 2006

PAD 4.155 8.305 9.934 7.866 9.575 10.319

% - 99,88 19,61 -20,82 21,73 7,77 Sumber: Data Olahan, 2008

Tabel 1.3

Perkembangan Dana Alokasi Umum pada Pemerintah Kota Tanjung Balai Periode 2001-2006 (dalam jutaan rupiah)

Tahun 2001 2002 2003 2004 2005 2006

Menurut data tabel 1.1 diatas terlihat bahwa Pajak Daerah selama tahun 2001 sampai dengan tahun 2005 mengalami peningkatan, namun pada tahun 2006 mengalami penurunan yang cukup signifikan. Pada pos Retribusi Daerah tahun 2001 dan 2002 mengalami peningkatan namun menurun pada tahun 2003, kemudian meningkat lagi pada tahun 2004 dan 2005, setelah itu menurun lagi pada tahun 2006. Pada pos Bagian Laba BUMD dari tahun 2001 hingga 2002 mengalami peningkatan namun menurun pada tahun 2003, kemudian meningkat lagi di tahun-tahun berikutnya terutama pada tahun 2006 mengalami peningkatan yang sangat signifikan. Sementara pada pos PAD Lain-lain yang Sah meningkat hingga tahun 2003 kemudian pada tahun 2004 dan 2005 terus mengalami penurunan, lalu pada tahun 2006 meningkat lagi. Sedangkan untuk PAD sendiri secara total ditahun 2004 terjadi penurunan yang mencapai 20,82% namun pada tahun 2005 dan 2006 kembali mengalami peningkatan sebesar 21,73% dan 7,77%.

ketidakstabilan laju pertumbuhan Sumber-Sumber Pendapatan Asli Daerah pada Pemerintahan Kota Tanjung Balai. Hal ini tentunya tidak diinginkan mengingat salah satu ukuran kemandirian suatu daerah di daerah otonomi adalah ketergantungan kepada bantuan pusat harus seminimal mungkin.

Berdasarkan uraian di atas, penulis tertarik untuk mengetahui seberapa besar pengaruh sumber Penerimaan Asli Daerah (PAD) terhadap Dana Alokasi Umum (DAU) sehingga penulis membahasnya dalam skripsi yang berjudul:

”Pengaruh Sumber Pendapatan Asli Daerah (PAD) Terhadap Dana Alokasi

Umum (DAU) Pada Pemerintahan Kota Tanjung Balai”.

B. Perumusan Masalah

Berdasarkan permasalahan di atas, maka penulis merumuskan masalah adalah: 1. Apakah Pajak Daerah berpengaruh signifikan terhadap Dana Alokasi

Umum pada Pemkot Tanjung Balai?

2. Apakah Retribusi Daerah berpengaruh signifikan terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai?

3. Apakah Bagian Laba BUMD berpengaruh signifikan terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai?

4. Apakah Lain-lain PAD yang Sah berpengaruh signifikan terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai?

C. Batasan Masalah

Permasalahan dalam penelitian ini akan dibatasi pada penerimaan Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD Yang Sah dengan batasan periode selama 13 tahun yakni dari tahun 1994 sampai dengan 2006.

D. Tujuan Dan Manfaat Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui seberapa besar pengaruh Pajak Daerah terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai.

2. Untuk mengetahui seberapa besar pengaruh Retribusi Daerah terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai.

3. Untuk mengetahui seberapa besar pengaruh Bagian Laba BUMD terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai.

4. Untuk mengetahui seberapa besar pengaruh Lain-lain PAD yang Sah terhadap Dana Alokasi Umum pada Pemkot Tanjung Balai.

Adapun manfaat yang ingin diperoleh dari penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan tentang analisis laporan keuangan daerah dalam era otonomi daerah.

2. Memberikan masukan kepada pihak yang berwenang di dalam pengambilan keputusan penetapan skala prioritas penggalian sumber pendapatan yang bersumber dari PAD.

3. Sebagai bahan pertimbangan bagi penulis lainnya yang akan melakukan atau melanjutkan penelitian yang sejenis dengan penelitian ini.

E. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Pajak Daerah (X1)

Retribusi Daerah (X2)

Bagian Laba BUMD (X3)

2. Hipotesis

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang masih akan diuji kebenarannya, melalui penganalisaan data yang relevan dengan masalah yang terjadi, kebenarannya akan terungkap setelah penelitian.

Adapun hipotesis yang penulis rumuskan berdasarkan kerangka konseptual yang telah diuraikan di atas adalah:

H1: Pajak Daerah berpengaruh secara signifikan terhadap Dana Alokasi

Umum pada Pemkot Tanjung Balai

H2: Retribusi Daerah berpengaruh secara signifikan terhadap Dana Alokasi

Umum pada Pemkot Tanjung Balai

H3: Bagian Laba BUMD berpengaruh secara signifikan terhadap Dana

Alokasi Umum pada Pemkot Tanjung Balai

H4: Lain-lain PAD yang Sah berpengaruh secara signifikan terhadap Dana

Alokasi Umum pada Pemkot Tanjung Balai

H5: Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD, dan Lain-lain

BAB II

TINJAUAN PUSTAKA

I. Tinjauan Teoritis

A. Laporan Realisasi Anggaran

1. Definisi Laporan Realisasi Anggaran

Menurut Pernyataan Standar Akuntansi Pemerintahan No. 2 Republik Indonesia (2005:78) : “Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif”.

2. Manfaat Informasi Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, transfer, surplus/defisit, dan pembiayaan dari suatu entitas pelaporan yang masing-masing diperbandingkan dengan anggarannya. Informasi tersebut berguna bagi para pengguna laporan dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas dan ketaatan entitas pelaporan terhadap anggaran dengan:

b. Meyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran.

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan dan penggunaan sumber daya ekonomi:

a) Telah dilaksanakan secara efisien, efektif, dan hemat;

b) Telah dilaksanakan sesuai dengan anggarannya (APBN/APBD); c) Telah dilaksanakan sesuai dengan peraturan perundang-undangan.

3. Struktur Laporan Realisasi Anggaran

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan, belanja, transfer, surflus/defisit dan pembiayaan, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode. Dalam Laporan Realisasi Anggaran harus diidentifikasikan secara jelas, dan diulang pada setiap halaman laporan, jika dianggap perlu, informasi berikut:

c. Periode yang dicakup d. Mata uang pelaporan

e. Satuan angka yang digunakan

4. Periode Pelaporan

Laporan Realisasi Anggaran disajikan sekurang-kurangnya sekali dalam setahun. Dalam situasi tertentu tanggal laporan suatu entitas berubah dan Laporan Realisasi Anggaran tahunan disajikan dengan suatu periode yang lebih panjang atau pendek dari satu tahun, entitas mengungkapkan informasi sebagai berikut:

a. Alasan penggunaan periode pelaporan tidak satu tahun

b. Fakta bahwa jumlah-jumlah komparatif dalam Laporan Realisasi Anggaran dan catatan-catatan terkait tidak dapat diperbandingkan.

5. Isi Laporan Realisasi Anggaran

anggaran dan realisasinya, serta daftar-daftar yang merinci lebih lanjut angka-angka yang dianggap perlu untuk dijelaskan.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

a) Pendapatan b) Belanja c) Transfer

d) Surplus atau deficit e) Penerimaan pembiayaan f) Pengeluaran pembiayaan g) Pembiayaan netto

h) Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA)

Pos, judul, dan sub jumlah lainnya disajikan dalam Laporan Realisasi Anggaran apabila diwajibkan oleh Pernyataan Standar Akuntansi Pemerintahan ini, atau apabila penyajian tersebut diperlukan untuk menyajikan Laporan Realisasi Anggaran secara wajar.

PEMERINTAH KABUPATEN/KOTA LAPORAN REALISASI

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31

DESEMBER 20X1 DAN 20X0

No URAIAN Anggaran

20X1

2. Pendapatan Asli Daerah

3. Pendapatan Pajak Daerah xxx xxx xxx xxx

4. Pendapatan Retribusi Daerah xxx xxx xxx xxx 5. Pendapatan Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan

xxx xxx xxx xxx

6. Lain-lain PAD yang Sah xxx xxx xxx xxx

7. Jumlah Pendapatan Asli Daerah

(3 s/d 6) xxxx xxxx xxxx xxxx

8.

9. PENDAPATAN TRANSFER

10. Transfer Pemerintah Pusat – Dana Perimbangan

11. Dana Bagi Hasil Pajak xxx xxx xxx xxx

12. Dana Bagi Hasil Sumber Daya Alam xxx xxx xxx xxx

13. Dana Alokasi Umum xxx xxx xxx xxx

14. Dana Alokasi Khusus xxx xxx xxx xxx

15. Jumlah Pendapatan Transfer Dana

Perimbangan (11 s/d 14) xxxx xxxx xxxx xxxx

16.

17. TRANSFER PEMERINTAH PUSAT – LAINNYA

18. Dana Otonomi Khusus xxx xxx xxx xxx

19. Dana Penyesuaian xxx xxx xxx xxx

20. Jumlah Pendapatan Transfer

Pemerintah Pusat Lainnya (18 s/d 19) xxxx xxxx xxxx xxxx

21.

PROVINSI

23. Pendapatan Bagi Hasil Pajak xxx xxx xxx xxx 24. Pendapatan Bagi Hasil Lainnya xxx xxx xxx xxx

25. Jumlah Transfer Pemerintah

Provinsi (23 s/d 24) xxxx xxxx xxxx xxxx

26. Total Pendapatan Transfer

(15 + 20 + 25) xxxx xxxx xxxx xxxx

27.

28. LAIN-LAIN PENDAPATAN YANG SAH

29. Pendapatan Hibah xxx xxx xxx xxx

30. Pendapatan Dana Darurat xxx xxx xxx xxx

31. Pendapatan Lainnya xxx xxx xxx xxx

32. Jumlah Lain-lain Pendapatan yang

Sah (29 s/d 31) xxxx xxxx xxxx xxxx

33. JUMLAH PENDAPATAN

(7 + 26 + 32) xxxx xxxx xxxx xxxx

34.

35. BELANJA

36. BELANJA OPERASI

37. Belanja Pegawai xxx xxx xxx xxx

43. Jumlah Belanja Operasi

53.

54. BELANJA TAK TERDUGA

55. Belanja Tak Terduga xxx xxx xxx xxx

56. Jumlah Belanja Tak Terduga xxx xxx xxx xxx

57. JUMLAH BELANJA

(43 + 52 + 56) xxxx xxxx xxxx xxxx

64. JUMLAH TRANSFER BAGI HASIL

KE DESA (61 s/d 63) xxxx xxxx xxxx xxxx

65.

66. JUMLAH BELANJA DAN

TRANSFER (57 + 64) xxxx xxxx xxxx xxxx

67.

68. SURPLUS/DEFISIT (33 – 66) xxxx xxxx xxxx xxxx

69.

70. PEMBIAYAAN

71.

72. PENERIMAAN PEMBIAYAAN

73. Penggunaan SiLPA xxx xxx xxx xxx

74. Pencairan Dana Cadangan xxx xxx xxx xxx

75. Hasil Penjualan Kekayaan Daerah yang Dipisahkan

xxx xxx xxx xxx

76. Pinjaman Dalam Negeri – Pemerintah

Pusat xxx xxx xxx xxx

77. Pinjaman Dalam Negeri – Pemerintah

Daerah Lainnya xxx xxx xxx xxx

78. Pinjaman Dalam Negeri – Lembaga

Keuangan Bank xxx xxx xxx xxx

79. Pinjaman Dalam Negeri – Lembaga

Keuangan Non Bank xxx xxx xxx xxx

80 Pinjaman Dalam Negeri – Obligasi xxx xxx xxx xxx

82 Penerimaan Kembali Pinjaman kepada

Perusahaan Negara xxx xxx xxx xxx

83 Penerimaam Kembali Pinjaman kepada

Perusahaan Daerah xxx xxx xxx xxx

84 Penerimaan Kembali Pinjaman kepada

Pemerintah Daerah Lainnya xxx xxx xxx xxx

85 Jumlah Penerimaan (73 s/d 84) xxxx xxxx xxxx xxxx

86

87 PENGELUARAN PEMBIAYAAN

88 Pembentukan Dana Cadangan xxx xxx xxx xxx 89 Penyertaan Modal Pemerintah Daerah xxx xxx xxx xxx 90 Pembayaran Pokok Pinjaman Dalam

Negeri – Pemerintah Pusat xxx xxx xxx xxx

91 Pembayaran Pokok Pinjaman Dalam

Negeri – Pemerintah Daerah Lainnya xxx xxx xxx xxx 92 Pembayaran Pokok Pinjaman Dalam

Negeri – Lembaga Keuangan Bank xxx xxx xxx xxx

93 Pembayaran Pokok Pinjaman Dalam

Negeri – Lembaga Keuangan Non Bank xxx xxx xxx xxx 94 Pembayaran Pokok Pinjaman Dalam

Negeri – Obligasi xxx xxx xxx xxx

95 Pembayaran Pokok Pinjaman Dalam

Negeri – Lainnya xxx xxx xxx xxx

96 Pemberian Pinjaman kepada Perusahaan

Negara xxx xxx xxx xxx

97 Pemberian Pinjaman kepada Perusahaan

Daerah xxx xxx xxx xxx

98 Pemberian Pinjaman kepada Pemerintah

Daerah Lainnya xxx xxx xxx xxx

99 Jumlah Pengeluaran (88 s/d 98) xxxx xxxx xxxx xxxx

100

101 PEMBIAYAAN NETTO (85 – 99) xxxx xxxx xxxx xxxx

102

103 Sisa Lebih Pembiayaan Anggaran (68 + 101)

B. Pajak Daerah

Menurut Yani (2002:45) : “Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimban, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah”.

Sedangkan menurut Undang-Undang Nomor 34 Tahun 2000 pajak daerah adalah iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

1. Dasar Hukum Pajak dan Retribusi Daerah

Menurut Siahaan (2005:40), setiap jenis pajak daerah yang diberlakukan di Indonesia harus berdasarkan dasar hukum yang kuat untuk menjamin kelancaran pengenaan dan pemungutannya. Dewasa ini yang menjadi dasar hukum pemungutan pajak daerah di Indonesia adalah sebagaimana di bawah ini:

a) Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 23 Mei 1997.

b) Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang diundangkan Jakarta dan mulai berlaku pada tanggal diundangkan yaitu 20 Desember 2000.

c) Peraturan Pemerintah Nomor 19 Tahun 1997 tentang Pajak Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 4 Juli 1997.

d) Peraturan Pemerintah Nomor 20 Tahun 1997 tentang Retribusi Daerah, yang diundangkan di Jakarta dan mulai berlaku pada tanggal diundangkan, yaitu 4 Juli 1997.

f) Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah yang diundangkan di Jakarta dan mulai berlaku pada tanggal yang diundangkan, yaitu 13 September 2001.

g) Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah kabupaten/kota di bidang pajak daerah.

h) Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, peraturan daerah provinsi, dan peraturan daerah kabupaten/kota di bidang retribusi daerah.

2. Objek Pajak Daerah

Menurut Siahaan (2005:55) : “Undang-Undang Nomor 34 Tahun 2000 tidak secara tegas dan jelas menentukan apa yang menjadi objek pajak pada setiap jenis pajak daerah, tetapi menyerahkannya pada peraturan pemerintah daerah”.

3. Pajak Kabupaten

Menurut Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah Jenis Pendapatan Pajak Kabupaten/Kota tersusun dari:

a) Pajak Hotel b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Pengambilan Bahan Galian Golongan C g) Pajak Parkir

Undang-Undang Nomor 34 Tahun 2000 memberikan peluang kepada daerah kabupaten/kota untuk memungut jenis pajak daerah lain yang dipandang memenuhi syarat, selain ketujuh jenis pajak kabupaten/kota yang telah ditetapkan. Penetapan jenis pajak lainnya ini harus benar-benar bersifat spesifik dan potensial di daerah. Hal ini dimaksudkan untuk memberikan keleluasaan kepada daerah kabupaten/kota dalam mengantisipasi situasi dan kondisi serta perkembangan perekonomian daerah pada masa mendatang yang mengakibatkan perkembangan potensi pajak dan aspirasi masyarakat serta memenuhi kriteria yang telah ditetapkan.

1. Bersifat pajak dan bukan retribusi. Maksudnya adalah pajak yang ditetapkan harus sesuai dengan pengertian yang ditentukan dalam definisi pajak.

2. Objek pajak terletak atau terdapat pada wilayah daerah kabupaten/kota yang bersangkutan dan memiliki mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum. Maksudnya adalah bahwa pajak tersebut dimaksudkan untuk kepentingan bersama yang lebih luas antara pemerintah dan masyarakat dengan memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, pertahanan dan keamanan.

4. Objek pajak bukan merupakan objek pajak provinsi dan/atau pajak pusat.

5. Potensinya memadai. Maksudnya adalah bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhannya, diperkirakan sejalan dengan laju pertumbuhan ekonomi daerah.

7. Memperhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan, antara lain objek dan subjek pajak harus jelas sehingga dapat diawasi pemungutannya, jumlah pembayaran pajak dapat diperkirakan oleh wajib pajak yang bersangkutan, dan tarif pajak ditetapkan dengan memperhatikan keadaan wajib pajak. Selanjutnya, kriteria kemampuan masyarakat adalah kemampuan subyek pajak untuk memikul tambahan beban pajak.

8. Menjaga kelestarian lingkungan. Maksudnya adalah bahwa pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjadi beban bagi pemerintah daerah dan masyarakat.

Upaya yang telah dilakukan oleh pemerintah dalam rangka meningkatkan Pendapatan Asli Daerah yaitu dengan menetapkan Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Perubahan terhadap Undang-Undang ini dilakukan tidak terlepas dari adanya keinginan dan keseriusan pemerintah dalam mewujudkan otonomi yang benar-benar memberikan keleluasaan dari daerah dalam mengatur dan merencanakan pembangunan di daerahnya masing-masing.

dipungut oleh kabupaten. Jenis pajak provinsi bersifat limitative yang berarti provinsi tidak dapat memungut pajak lain selain yang telah ditetapkan, dan hanya dapat menambah jenis retribusi lainnya sesuai dengan criteria yang ditetapkan dalam Undang-Undang.

C. Retribusi Daerah

1. Pengertian Retribusi Daerah

Menurut Siahaan (2005:5) :

“Retribusi adalah pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang diberikan oleh negara bagi penduduknya secara perorangan.”

Jasa tersebut dapat dikatakan bersifat langsung, yaitu hanya yang membayar retribusi yang menikmati balas jasa dari negara.

Menurut Yani (2002:55) :

“Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.”

tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Sesuai dengan ketentuan perundang-undangan di Indonesia saat ini penarikan retribusi hanya dapat dipungut oleh pemerintah daerah. Jadi, retribusi yang dipungut di Indonesia dewasa ini adalah retribusi daerah.

2. Objek Retribusi Daerah

Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 1 menentukan bahwa objek retribusi daerah adalah berbagai jenis jasa yang disediakan oleh pemerintah daerah. Tidak semua jasa yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan sebagai objek retribusi. Jasa tertentu tersebut dikelompokkan ke dalam tiga golongan, yaitu jasa umum, jasa usaha, dan perizinan tertentu. Hal ini membuat objek retribusi terdiri dari tiga kelompok jasa sebagaimana berikut ini :

b) Jasa Usaha, yaitu jasa yang disediakan oleh pemerintah daerah, dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Jasa Usaha antara lain meliputi penyewaan aset yang dimiliki/dikuasai oleh pemerintah daerah, penyediaan tempat penginapan, usaha bengkel kendaraan, tempat pencucian mobil, dan penjualan bibit.

c) Perizinan Tertentu, yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

3. Retribusi Daerah Untuk Kabupaten

Menurut Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, Jenis Pendapatan Retribusi Daerah untuk Kabupaten/Kota meliputi Objek Pendapatan sebagai berikut: a. Retribusi Pelayanan Kesehatan,

b. Retribusi Pelayanan Persampahan/Kebersihan, c. Retribusi Penggantian Biaya Cetak KTP, d. Retribusi Penggantian Biaya Cetak Akta Sipil, e. Retribusi Pelayanan Pemakaman,

g. Retribusi Pelayanan Parkir di Tepian Jalan Umum, h. Retribusi Pelayanan Pasar,

i. Retribusi Pengujian Kendaraan Bermotor,

j. Retribusi Pemeriksaan Alat Pemadam Kebakaran, k. Retribusi Penggantian Biaya Cetak Peta,

l. Retribusi Pengujian Kapal Perikanan, m.Retribusi Pemakaian Kekayaan Daerah,

n. Retribusi Jasa Usaha Pasar Grosir atau Pertokoan, o. Retribusi Jasa Usaha Tempat Pelelangan,

p. Retribusi Jasa Usaha Terminal,

q. Retribusi Jasa Usaha Tempat Khusus Parkir,

r. Retribusi Jasa Usaha Tempat Penginapan/Pesanggrahan/Villa, s. Retribusi Jasa Usaha Penyedotan Kakus,

t. Retribusi Jasa Usaha Rumah Potong Hewan, u. Retribusi Jasa Usaha Pelayanan Pelabuhan Kapal, v. Retribusi Jasa Usaha Tempat Rekreasi dan Olahraga, w. Retribusi Jasa Usaha Penyeberangan di atas Air, x. Retribusi Jasa Usaha Pengolahan Limbah Cair,

y. Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah, z. Retribusi Izin Mendirikan Bangunan,

aa.Retribusi Izin Tempat Penjualan Minuman Beralkohol, bb.Retribusi Izin Gangguan,

D. Bagian Laba BUMD

Sumber penerimaan PAD yang lainnya yang menduduki peran penting setelah pajak daerah dan retribusi daerah adalah bagian Pemerintah Daerah atas Laba BUMD. Menurut Undang-Undang Nomor 34 Tahun 2000 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan atau Bagian Laba BUMD merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan.

BUMD merupakan badan usaha yang didirikan sepenuhnya atau sebagian, dengan modal daerah. Tujuan didirikannya BUMD adalah dalam rangka menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah. Selain itu, BUMD juga merupakan cara yang lebih efisien dalam melayani masyarakat, dan merupakan salah satu sumber penerimaan daerah. Bagian laba BUMD tersebut digunakan untuk membiayai pembangunan daerah dan anggaran belanja daerah, setelah dikurangi dengan penyusutan, dan pengurangan lain yang wajar dalam BUMD.

Jenis Pendapatan ini meliputi Objek Pendapatan berikut: 1. Bagian Laba Perusahaan Milik Daerah, 2. Bagian Laba Lembaga Keuangan Bank, 3. Bagian Laba Lembaga Keuangan Non Bank, 4. Bagian Laba atas Penyertaan Modal/Investasi.

E. Lain-lain Pendapatan Asli Daerah yang Sah

Menurut Peraturan Pemerintah No. 32 Tahun 2005 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, Lain-lain PAD yang Sah meliputi:

1. Hasil penjualan kekayaan Daerah yang tidak dipisahkan, 2. Jasa giro,

3. Pendapatan bunga,

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing, dan,

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah.

F. Dana Alokasi Umum

dan penghitungan DAU-nya ditetapkan sesuai Undang-Undang. DAU dialokasikan berdasarkan persentase tertentu dari pendapatan dalam negeri neto yang ditetapkan dalam APBN.

Menurut Kuncoro dalam bukunya hal penting dari peraturan keuangan menurut Undang-Undang Nomor 25 Tahun 1999 adalah provinsi berupa transfer antar pemerintah dari pusat ke kabupaten dan kota yang disebut dengan Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

Dana Alokasi Umum merupakan block grant yang diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan antara kapasitas dan kebutuhan fiskalnya, dan didistribusikan dengan formula berdasarkan prinsip-prinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak daripada daerah kaya. Dengan kata lain, tujuan penting alokasi Dana Alokasi Umum adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antara Pemerintah Daerah di Indonesia. Undang-Undang Nomor 25 Tahun 1999 Pasal 7 menggariskan bahwa Pemerintah Pusat berkewajiban menyalurkan paling sedikit dua puluh lima persen (25%) dari Penerimaan Dalam Negerinya dalam bentuk Dana Alokasi Umum.

Secara definisi, Dana Alokasi Umum dapat diartikan sebagai berikut (Sidik, 2003):

Celah Fiskal (Fiscal Gap), yaitu selisih antara Kebutuhan Fiskal dengan Kapasitas Fiskal.

2. Instrument untuk mengatasi imbalance, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-daerah dimana penggunaannya ditetapkan sepenuhnya oleh daerah.

3. Equalization grant, yaitu berfungsi menetralisasi ketimpangan kemampuan keuangan dengan adanya Pendapatan Asli Daerah, Bagi Hasil Pajak dan Bagi Hasil Sumber Daya Alam yang diperoleh Daerah.

Formulasi Dana Alokasi Umum Tahun Anggaran 2003 berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2001 adalah sebagai berikut (Sidik, 2003):

Keterangan:

DAUi = Dana Alokasi Umum Provinsi atau Kabupaten/Kota;

DAUn = Dana Alokasi Umum Seluruh Provinsi atau Kabupaten/Kota AM = Alokasi Minimum

KF = Kesenjangan Fiskal BD = Bobot Daerah LS = Lumpsum

Gaji = Proporsional berdasarkan Kebutuhan Gaji

KbF = Kebutuhan Fiskal dari Provinsi atau Kabupaten/Kota KpF = Kapasitas Fiskal dari Provinsi atau Kabupaten/Kota

Beberapa formula penting dalam penghitungan Dana Alokasi Umum adalah sebagai berikut (Sidik, 2003):

Kebutuhan Fiskal (KbF) ditentukan dengan formula berikut ini: Keterangan:

TRP = Total Pengeluaran Rata-rata dalam APBD IP = Indeks Variabel Penduduk

IW = Indeks Variabel Luas Wilayah IKR = Indeks Variabel Kemiskinan Relatif IH = Indeks Variabel Harga

Variabel Penentu Kebutuhan Fiskal meliputi:

Keterangan:

IPi = Indeks Penduduk i IWi = Indeks Luas Wilayah i

Indeks Kemiskinan Relatif (IKR):

Kapasitas Fiskal (KpF) ditentukan dari: Keterangan:

PAD = Pendapatan Asli Daerah PBB = Pajak Bumi dan Bangunan

BPHTB = Bea Perolehan Hak atas Tanah dan Bangunan PPh = Pajak Penghasilan Orang Pribadi dan Pasal 21 SDA = Sumber Daya Alam

Catatan:

Nilai estimasi PAD menggunakan model ekonometrika sederhana, dengan menggunakan formula:

Komposisi AM dan KF (%) dari Total Dana Alokasi Umum:

Alokasi Minimum (AM): 1. Provinsi

10% Lumpsum + 30% Proporsional Belanja Pegawai 2. Kabupaten/Kota

Kesenjangan Fiskal (KF):

1. Provinsi (60%)

2. Kabupaten/Kota (50%) Menurut Kuncoro (2004:34) :

Berdasarkan pasal 1 ayat (1) Undang-Undang Nomor 25 Tahun 1999, plafon Dana Alokasi Umum ditetapkan sekurang-kurangnya dua puluh lima persen (25%) dari penerimaan Dalam Negeri dalam Anggaran Pendapatan dan Belanja. Dalam praktek diperinci menjadi:

1. Dibagi antara Provinsi dan Kabupaten/Kota, dengan rasio 10% Provinsi dan 90% Kabupaten/Kota (Pasal 7 ayat (2) Undang-Undang Nomor 25 Tahun 1999)

2. Dalam implementasinya, plafon Dana Alokasi Umum untuk Provinsi (10%) lebih kecil dari kebutuhan Dana Alokasi Umumnya.

G. Hubungan Sumber Pendapatan Asli Daerah (PAD) dengan Dana

Alokasi Umum (DAU)

1. Dana Perimbangan

Menurut Kuncoro (2004:28) :

“Dana Perimbangan adalah dana yang bersumber dari penerimaan dalam rangka pelaksanaan desentralisasi”.

Menurut Undang-Undang Nomor 25 Tahun 1999 Pasal 6, Dana Perimbangan terdiri dari :

a. Dana Bagi Hasil, yang terdiri dari PBB, BPHTB, PPh Orang Pribadi dan SDA (Sumber Daya Alam);

b. Dana Alokasi Umum; c. Dana Alokasi Khusus.

Dana Perimbangan Keuangan antara Pusat dan Daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara Pemerintah Pusat dan Daerah serta pemerataan antar-daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

2. Hubungan Sumber Pendapatan Asli Daerah (PAD) dengan Dana Alokasi Umum (DAU)

Menurut Dirjen Perimbangan Keuangan Pusat dan Daerah (2004:77) : Ketiga dalam komponen dana perimbangan merupakan satu kesatuan elemen sumber pembiayaan guna mendukung pelaksanaan penyelenggaraan kewenangan oleh daerah, selain sumber keuangan yang sudah ada di daerah sendiri, yaitu (1) pajak daerah, (2) retribusi daerah, (3) hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, (4) lain-lain penerimaan yang sah.

Masih dalam bukunya, Direktorat Jenderal Perimbangan Keuangan Pusat dan Daerah mengungkapkan peran Pendapatan Asli Daerah (PAD) dalam Anggaran Pendapatan dan Belanja Daerah (APBD) selama ini masih kurang signifikan. Oleh karena itu, Dana Perimbangan merupakan tumpuan terakhir sumber penerimaan daerah. Dengan demikian, kondisi gambaran desentralisasi fiskal yang akan dijalankan dalam era otonomi daerah sekarang ini akan memperlihatkan kondisi yang serupa tetapi tak sama dengan sistem desentralisasi yang berlaku dalam era orde baru.

dalam Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 jungto Undang-Undang Republik Indonesia Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 jo. Undang-Undang Republik Indonesia Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, diharapkan akan lebih mampu memacu pembangunan daerah. Sehingga kesenjangan pertumbuhan antar daerah dapat dikurangi secara bertahap, demikian pula pembagian dana yang adil dan rasional kepada daerah-daerah penghasil sumber utama penerimaan keuangan daerah akan lebih meredam ketidakpuasan daerah dan tingkat ketergantungan Pemerintah Daerah diharapkan semakin berkurang.

II. Tinjauan Penelitian Terdahulu

Penelitian Tiodora Delima Nababan (2008) tentang Analisis Pengaruh Sumber-Sumber Pendapatan Asli Daerah (PAD) Terhadap Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) Pada Pemerintah Kabupaten Labuhan Batu menunjukkan bahwa sumber-sumber PAD sebagai variabel independen (yang terdiri dari: Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah) secara simultan mempunyai pengaruh yang signifikan terhadap Dana Alokasi Umum sebagai variabel dependen. Secara parsial, Pajak Daerah dan Bagian Laba BUMD pada Pemerintah Kabupaten Labuhan Batu tidak memiliki pengaruh yang signifikan terhadap Dana Alokasi Umum, sedangkan Retribusi Daerah dan Lain-lain PAD yang Sah memiliki pengaruh yang signifikan terhadap Dana Alokasi Umum sebagai variabel dependennya.

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi guna memecahkan permasalahan dan menguji hipotesis penelitian.

A. Desain Penelitian

Penelitian yang penulis lakukan adalah penelitian asosiatif inferensial yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih atau bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini bertujuan untuk membuktikan hubungan antara Pendapatan Asli Daerah terhadap Dana Alokasi Umum.

B. Populasi dan Sampel Penelitian

1. Populasi

Menurut Sugiono (2006:72) “Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

2. Sampel

Menurut Sugiono (2006:73) “Sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Sampel pada penelitian ini merupakan Laporan Realisasi Pendapatan Asli Daerah Kota Tanjung Balai dari tahun 1994 sampai dengan tahun 2006. Dimana karena ada keterbatasan data maka penelitian ini menggunakan data kuartalan melalui proses interpolasi sehingga jumlah sampel dalam penelitian ini menjadi 52 (limapuluh dua). Seperti yang sudah dijelaskan di atas bahwa data yang dipakai dalam penelitian ini data tahunan dari tahun 1994 – 2006 sehingga terdapat keterbatasan data sehingga penelitian ini menggunakan data kuartalan melalui proses interpolasi data tahunan seperti yang berikut ini (Insukrindo (2000) dalam Wahana Hijau, 2006):

Q1 = 1/4 { Y1 – 4,5/12 ( Yt – Yt-1) }

Q2 = 1/4 { Y1 – 1,5/12 ( Yt – Yt-1) }

Q3 = 1/4 { Y1 + 1,5/12 ( Yt – Yt-1) }

Q4 = 1/4 { Y1 + 4,5/12 ( Yt – Yt-1) }

Dimana Q1, Q2, Q3 dan Q4 adalah data kuartalan yang dicari sedangkan

Yt dan Yt-1 adalah data tahunan pada tahunan bersangkutan dan tahun

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari Badan Pusat Statistik (BPS) yaitu Statistik Keuangan Pemerintah Daerah Propinsi Sumatera Utara pada tahun 1994-2006.

D. Variabel Penelitian

Variabel dalam penelitian ini yaitu Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD dan Lain-lain PAD yang Sah sebagai variabel independen. Sedangkan variabel dependennya adalah Dana Alokasi Umum.

Variabel independen yang terdiri dari Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD, dan Lain-lain PAD Yang Sah tersebut akan ditranformasikan ke dalam bentuk logaritma. Hal ini dilakukan dengan tujuan untuk penyetaraan satuan agar data dari variabel independen dapat dilihat pengaruhnya dengan variabel dependen melalui program analisis statistik. Adapun tujuan dilakukannya transformasi data menurut Hadi (2006:116) adalah untuk mendapatkan data yang ‘lebih normal’, ‘lebih homogen’, dan tidak terlalu ekstrim.

E. Teknik Pengumpulan dan Penelitian Data

1. Teknik Dokumentasi

Yaitu melakukan pencatatan dan pengkopian atas data-data sekunder untuk mendapatkan data yang berhubungan dengan pokok bahasan. Teknik pengolahan data dalam penelitian ini dilakukan dengan pengolahan statistik dengan bantuan SPSS 12.

F. Metode Analisis Data

Metode analisis data yang digunakan adalah Teknik Analisis Statistik dengan melakukan pengujian Regresi Berganda dari data sekunder. Pengujian regresi berganda dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Menurut Ghozali (2005:123) salah satu syarat mendasari penggunaan model regresi berganda adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE). Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

Uji Asumsi Klasik yang penulis lakukan terdiri dari:

b. Uji Multikolineritas, bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

c. Uji Autokorelasi, bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi.

d. Uji Heterokedastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang Homoskesdatisitas (varians dari residual satu pengamatan ke pengamatan lain tetap).

G. Pengujian Hipotesis

Pengujian hipotesis secara statistik dilakukan dengan menggunakan:

1. Uji Parsial (Uji t)

Menurut Ghozali (2005:84), “Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual menerangkan variasi variabel independen”.

Ho : b1, b2, b3, b4 = 0, artinya variabel independen secara parsial

tidak berpengaruh terhadap variabel dependen

Ha : b1, b2, b3, b4 ≠ 0, artinya variabel independen secara parsial

berpengaruh terhadap variabel dependen

Pengujian dilakukan menggunakan Uji t dengan tingkat pengujian pada = 5%, derajat kebebasan (degree of freedom) atau df = (n-k). Kriteria pengambilan keputusan :

Ho diterima jika t-hitung < t-tabel

Ha diterima jika t-hitung > t-tabel

2. Uji Simultan (Uji F)

Menurut Ghozali (2005:84). “Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”.

Bentuk pengujiannya adalah:

H0 : b1 = b2= b3 = b4 = 0, artinya semua variabel independen secara

simultan tidak berpengaruh terhadap variabel dependen Ha : b1, b2, b3, b4 ≠ 0, artinya semua variabel independen secara

simultan berpengaruh terhadap variabel dependen Kriteria pengambilan keputusan :

Ho diterima jika F-hitung < F-tabel

H. Model dan Teknik Analisis Data

Untuk menentukan hubungan yang berlaku antara Pajak Daerah, Retribusi Daerah, Bagian Laba BUMD, dan Lain-lain PAD Yang Sah terhadap Dana Alokasi Umum pada Pemko Tanjung Balai, maka analisis statistik yang digunakan adalah dengan menggunakan regresi linear berganda.

Untuk menganalisis besarnya pengaruh variabel independen terhadap variabel independen, penelitian ini menggunakan persamaan Regresi Linear Berganda.

Model persamaannya adalah sebagai berikut:

Y = a + b1Ln_X1 + b2Ln_X2 + b3Ln_X3 + b4Ln_X4 +

Dimana:

Y = Dana Alokasi Umum a = Konstanta

Ln_X1 = Pajak Daerah yang ditransformasi dengan logaritma natural (Ln)

Ln_X2 = Retribusi Daerah yang ditransformasi dengan logaritma natural

(Ln)

Ln_X3 = Bagian Laba BUMD yang ditransformasi dengan logaritma

natural (Ln)

Ln_X4 = Lain-lain PAD yang Sah yang ditransformasi dengan logaritma

natural (Ln)

b2 = Koefisien Retribusi Daerah

b3 = Koefisien Bagian Laba BUMD

b4 = Koefisien Lain-lain PAD yang Sah

= Tingkat kesalahan pengganggu atau variabel pengganggu

I. Jadwal dan Lokasi Penelitian

2008 2009

No Kegiatan

Penelitian Juni Juli Agst Sept Okt Nov Des Jan Feb

1 Pencarian Data

4 Seminar Proposal 5 Pengumpulan

Data

6 Pengolahan Data 7 Analisis Data

Penelitian

8 Penyusunan Hasil Penelitian

9 Bimbingan 10 Ujian

Comprehensive

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Pemerintah Kota Tanjung Balai

Kota Tanjung Balai merupakan salah satu daerah yang berada di kawasan Pantai Timur Sumatera Utara. Secara geografis Kota Tanjungbalai berada pada 2o58’00” Lintang Utara, 99o48’00” Bujur Timur dan 0 – 3 m dari permukaan laut, dengan batas-batas sebagai berikut:

Sebelah Utara berbatasan dengan Kecamatan Tanjungbalai (Kabupaten Asahan)

Sebelah Selatan berbatasan dengan Kecamatan Simpang Empat (Kabupaten Asahan)

Sebelah Barat berbatasan dengan Kecamatan Simpang Empat (Kabupaten Asahan)

Sebelah Timur berbatasan dengan Kecamatan Sei Kepayang (Kabupaten Asahan)

Berdasarkan angka proyeksi penduduk pertengahan tahun 2007, penduduk Kota Tanjungbalai berjumlah 159.932 jiwa dengan kepadatan penduduk sebesar 2.676 jiwa per km2. Sedangkan laju pertumbuhan penduduk Kota Tanjungbalai pada tahun 2007 dibandingkan tahun 2000 adalah sebesar 2,73 persen. Untuk tahun 2007 berdasarkan proyeksi hasil Proyeksi Sensus Penduduk 2000, penduduk Kota Tanjungbalai 156.475 jiwa dengan kepadatan penduduk 2.586 jiwa per km2.

Jumlah penduduk Kota Tajungbalai perjenis kelamin lebih banyak laki-laki dibandingkan perempuan. Pada tahun 2007 jumlah penduduk laki-laki sebesar 80.293 jiwa, sedangkan penduduk perempuan sebanyak 79.639 jiwa dengan rasio jenis kelamin sebesar 100,82 persen.

Penduduk Kota Tanjungbalai mayoritas bersuku bangsa Batak (Simalungun, Tapanuli, Toba, Pak-pak) 42,56% diikuti dengan suku Jawa (17,06%), Melayu (15,41%), Minang (3,58%), Aceh (1,11%), dan lainnya (20,28%). Sedangkan agama yang dianut penduduk Kota Tanjungabalai mayoritas agama Islam (81,99%), Budha (9,07%), Kristen Protestan (7,78%), Kristen Katholik (1,06%), dan Hindu (0,08%), dan lainnya (0,02%).

Amerika. Ini menunjukkan terjadi minus perdagangan luar negeri sebesar 3,49 juta dolar Amerika.

Jalan merupakan sarana yang sangat penting untuk memperlancar kegiatan perekonomian. Sarana jalan yang baik dapat meningkatkan mobilitas penduduk dan memperlancar lalu lintas barang dari satu tempat ke tempat lain. Panjang jalan di Kota Tanjungbalai pada tahun 2007 sepanjang 288,78 Km, yang terdiri dari 74,68 km jalan hotmik, 63,45 km jalan beraspal, 11,12 km jalan berkerikil dan 65,92 km jalan tanah, 32,50 km jalan batu dan 30,11 km jalan beton.

PDRB Kota Tanjungbalai Atas Dasar Harga Berlaku (ADHB) pada tahun 2007 sebesar Rp.2.229.501,59 juta. Sektor industri sebagai kontributor utama dengan peranan mencapai 22,27 %. Selanjutnya setelah sektor industri diikuti oleh sektor pertanian sebesar 19,65%, kemudian sektor perdagangan, hotel dan restoran sebesar 19,76%, selanjutnya diikuti oleh sektor jasa-jasa sebesar 14,52%. Sementara sektor-sektor lainnya hanya memberikan total kontribusi sebesar 23,78% terhadap perekonomian di Kota Tanjungbalai.

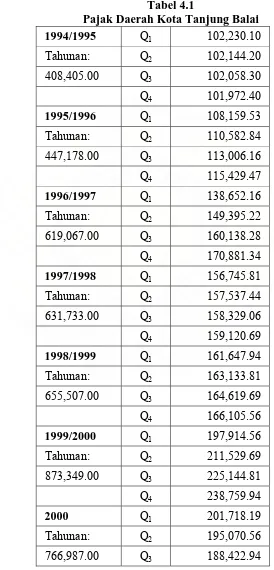

B. Pajak Daerah Pemerintah Kota Tanjung Balai

Berikut adalah penerimaan pajak daerah dari tahun 1994 hingga 2006 yang dipecah menjadi kuartalan melalui proses interpolasi data tahunan yakni:

Q1 = 1/4 { Y1 – 4,5/12 ( Yt – Yt-1) }

Q2 = 1/4 { Y1 – 1,5/12 ( Yt – Yt-1) }

Q4 = 1/4 { Y1 + 4,5/12 ( Yt – Yt-1) }

Dimana Q1, Q2, Q3 dan Q4 adalah data kuartalan yang dicari sedangkan Yt

dan Yt-1 adalah data tahunan pada tahunan bersangkutan dan tahun

sebelumnya.

Tabel 4.1

Pajak Daerah Kota Tanjung Balai

1994/1995 Q1 102,230.10

Tahunan: Q2 102,144.20

408,405.00 Q3 102,058.30

Q4 101,972.40

1995/1996 Q1 108,159.53

Tahunan: Q2 110,582.84

447,178.00 Q3 113,006.16

Q4 115,429.47

1996/1997 Q1 138,652.16

Tahunan: Q2 149,395.22

619,067.00 Q3 160,138.28

Q4 170,881.34

1997/1998 Q1 156,745.81

Tahunan: Q2 157,537.44

631,733.00 Q3 158,329.06

Q4 159,120.69

1998/1999 Q1 161,647.94

Tahunan: Q2 163,133.81

655,507.00 Q3 164,619.69

Q4 166,105.56

1999/2000 Q1 197,914.56

Tahunan: Q2 211,529.69

873,349.00 Q3 225,144.81

Q4 238,759.94

2000 Q1 201,718.19

Tahunan: Q2 195,070.56

Q4 181,775.31

2001 Q1 311,357.22

Tahunan: Q2 359,201.41

1,532,494.00 Q3 407,045.59

Q4 454,889.78

2002 Q1 563,187.88

Tahunan: Q2 635,213.63

2,684,906.00 Q3 707,239.38

Q4 779,265.13

2003 Q1 739,625.88

Tahunan: Q2 766,985.63

3,122,662.00 Q3 794,345.38

Q4 821,705.13

2004 Q1 822,830.81

Tahunan: Q2 839,696.94

3,392,520,00 Q3 856,563.06

Q4 873,429.19

2005 Q1 977,519.22

Tahunan: Q2 1,029,274.91

4,220,611.00 Q3 1,081,030.59

Q4 1,132,786.28

2006 Q1 934,636.81

Tahunan: Q2 886,430.44

3,449,309.00 Q3 838,224.06

Q4 790,017.69

C. Retribusi Daerah Pemerintah Kota Tanjung Balai

Tabel 4.2

Retribusi Daerah Kota Tanjung Balai

1994/1995 Q1 113,439.84

Tahunan: Q2 117,589.28

478,656.00 Q3 121,738.72

Q4 125,888.16

1995/1996 Q1 141,404.47

Tahunan: Q2 150,100.66

617,795.00 Q3 158,796.84

Q4 167,493.03

1996/1997 Q1 179,897.66

Tahunan: Q2 190,077.22

780,668.00 Q3 200,256.78

Q4 210,436.34

1997/1998 Q1 196,934.66

Tahunan: Q2 197,641.72

791,981.00 Q3 198,348.78

Q4 199,055.84

1998/1999 Q1 205,000.25

Tahunan: Q2 207,802.25

836,813.00 Q3 210,604.25

Q4 213,406.25

1999/2000 Q1 248,344.66

Tahunan: Q2 264,001.22

1,087,318.00 Q3 279,657.78

Q4 295,314.34

2000 Q1 273,144.19

Tahunan: Q2 273,670.06

1,095,732.00 Q3 274,195.94

2001 Q1 429,759.41

Tahunan: Q2 492,089.97

2,093,021.00 Q3 554,420.53

Q4 616,751.09

2002 Q1 585,200.88

Tahunan: Q2 609,979.13

2,489,473.00 Q3 634,757.38

Q4 659,535.63

2003 Q1 546,786.69

Tahunan: Q2 516,554.06

2,005,751,00 Q3 486,321.44

Q4 456,088.81

2004 Q1 572,939.47

Tahunan: Q2 601,540.16

2,463,362.00 Q3 630,140.84

Q4 658,741.53

2005 Q1 750,309.25

Tahunan: Q2 804,096.75

3,323,962.00 Q3 857,884.25

Q4 911,671.75

2006 Q1 657,615.66

Tahunan: Q2 588,265.72

2,214,363.00 Q3 518,915.78

Q4 449,565.84

D. Bagian Laba BUMD Pemerintah Kota Tanjung Balai

Tabel 4.3

Bagian Laba BUMD Kota Tanjung Balai

2001 Q1 11,250.00

Tahunan: Q2 8,750.00

30,000.00 Q3 6,250.00

Q4 3,750.00

2002 Q1 12,187.50

Tahunan: Q2 14,062.50

60,00.00 Q3 15,937.50

Q4 17,812.50

2003 Q1 10,312.50

Tahunan: Q2 8,437.50

30,000.00 Q3 6,562.50

Q4 4,687.50

2004 Q1 12,187.50

Tahunan: Q2 14,062.50

60,000.00 Q3 15,937.50

Q4 17,812.50

2005 Q1 18,125.00

Tahunan: Q2 19,375.00

80,000.00 Q3 20,625.00

Q4 21,875.00

2006 Q1 176,127.81

Tahunan: Q2 238,578.94

1,079,218.00 Q3 301,030.06

Q4 363,481.19

E. Lain-lain Pendapatan Asli Daerah yang Sah Pemerintah Kota

Tanjung Balai

Tabel 4.4

Lain-lain PAD yang Sah Kota Tanjung Balai

Q4 65,104.22

2001 Q1 98,524.72

Tahunan: Q2 116,171.41

499,979.00 Q3 133,818.09

Q4 151,464.78

2002 Q1 526,702.56

Tahunan: Q2 687,385.69

3,070,909.00 Q3 848,068.81

Q4 1,008,751.94

2003 Q1 1,034,018.34

Tahunan: Q2 1,140,534.78

4,775,172.00 Q3 1,247,051.22

Q4 1,353,567.66

2004 Q1 827,411.13

Tahunan: Q2 680,858.38

2,430,328.00 Q3 534,305.63

Q4 387,752.88

2005 Q1 532,530.75

Tahunan: Q2 502,510.25

1,950,000.00 Q3 472,489.75

Q4 442,469.25

2006 Q1 741,694.38

Tahunan: Q2 843,372.13

3,576,844.00 Q3 945,049.88

Q4 1,046,727.63

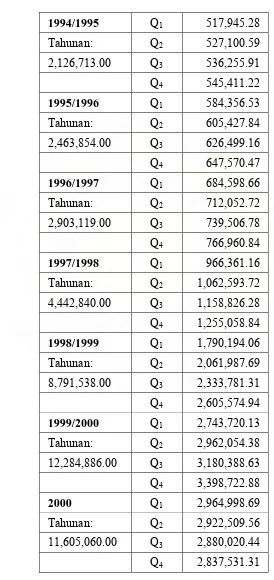

F. Dana Alokasi Umum Pemerintah Kota Tanjung Balai

Tabel 4.5

Dana Alokasi Umum Kota Tanjung Balai

1994/1995 Q1 517,945.28

Tahunan: Q2 527,100.59

2,126,713.00 Q3 536,255.91

Q4 545,411.22

1995/1996 Q1 584,356.53

Tahunan: Q2 605,427.84

2,463,854.00 Q3 626,499.16

Q4 647,570.47

1996/1997 Q1 684,598.66

Tahunan: Q2 712,052.72

2,903,119.00 Q3 739,506.78

Q4 766,960.84

1997/1998 Q1 966,361.16

Tahunan: Q2 1,062,593.72

4,442,840.00 Q3 1,158,826.28

Q4 1,255,058.84

1998/1999 Q1 1,790,194.06

Tahunan: Q2 2,061,987.69

8,791,538.00 Q3 2,333,781.31

Q4 2,605,574.94

1999/2000 Q1 2,743,720.13

Tahunan: Q2 2,962,054.38

12,284,886.00 Q3 3,180,388.63

Q4 3,398,722.88

2000 Q1 2,964,998.69

Tahunan: Q2 2,922,509.56

11,605,060.00 Q3 2,880,020.44

2001 Q1 7,885,445.00

Tahunan: Q2 9,879,117.00

43,503,812.00 Q3 11,872,789.00

Q4 13,866,461.00

2002 Q1 19,730,719.25

Tahunan: Q2 23,272,625.75

100,174,316.00 Q3 26,814,532.25

Q4 30,356,438.75

2003 Q1 25,619,467.13

Tahunan: Q2 25,849,822.38

103,860,000.00 Q3 26,080,177.63

Q4 26,310,532.88

2004 Q1 25,965,000.00

Tahunan: Q2 25,965,000.00

103,860,000.00 Q3 25,965,000.00

Q4 25,965,000.00

2005 Q1 26,327,031.25

Tahunan: Q2 26,471,843.75

106,177,000.00 Q3 26,616,656.25

Q4 26,761,468.75

2006 Q1 37,200,968.75

Tahunan: Q2 41,463,656.25

174,380,000.00 Q3 45,726,343.75

Q4 49,989,031.25

G. Analisis Hasil Penelitian

1. Uji Asumsi Klasik

a) Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

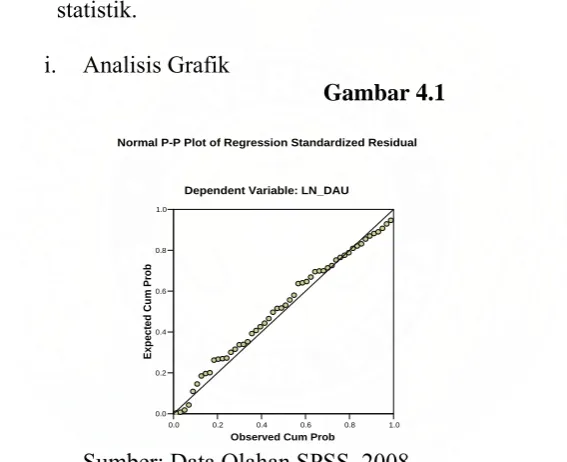

i. Analisis Grafik

Gambar 4.1

Normal P-P Plot of Regression Standardized Residual

Sumber: Data Olahan SPSS, 2008

Pada normal P-P Plot terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal. Data yang berdistribusi normal dapat digunakan untuk penarikan kesimpulan karena data sudah menyebar dengan karakteristik menyerupai populasi yang diwakili.

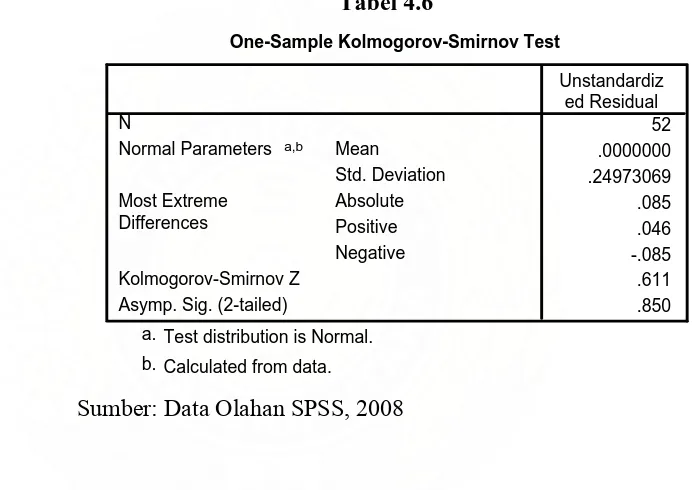

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Tabel 4.6

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Data Olahan SPSS, 2008

Pada tabel terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 0,850 dan di atas nilai signifikan (0,05). Dengan demikian Ho diterima dengan kata lain data residual terdistribusi normal.

b) Uji Multikolineritas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Untuk mendeteksi ada atau tidaknya multikolineritas di dalam model regresi dapat dilakukan dengan menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya 0,90), maka hal ini merupakan indikasi adanya multikolineritas.

Tabel 4.7

Coefficient Correlationsa

1.000 .149 .282 -.782

.149 1.000 .322 -.317

.282 .322 1.000 -.799

-.782 -.317 -.799 1.000

.007 .001 .006 -.018

.001 .002 .004 -.004

.006 .004 .062 -.056

-.018 -.004 -.056 .079

LN_LAIN2

Sumber: Data Olahan SPSS, 2008

c) Uji Autokorelasi

Menurut Ghozali (2005:95) uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi autokorelasi, maka dinamakan problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Salah satu cara untuk mendeteksi autokorelasi adalah dengan uji Durbin–Watson:

Tabel 4.8

Model Summaryb

.988a .976 .974 .26014 1.983

Model

Predictors: (Constant), LN_LAIN2, LN_BUMD, LN_RETRIBUSI, LN_ PAJAK

a.

Dependent Variable: LN_DAU b.

Sumber: Data Olahan SPSS, 2008