Pengaruh Risiko Sistematis, Nilai Tukar, Sukubunga, Dan Inflasi Terhadap Harga Saham Pada Industri Tekstil Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris tentang pengaruh tingkat inflasi, suku bunga, dan nilai tukar terhadap harga saham baik secara parsial atau

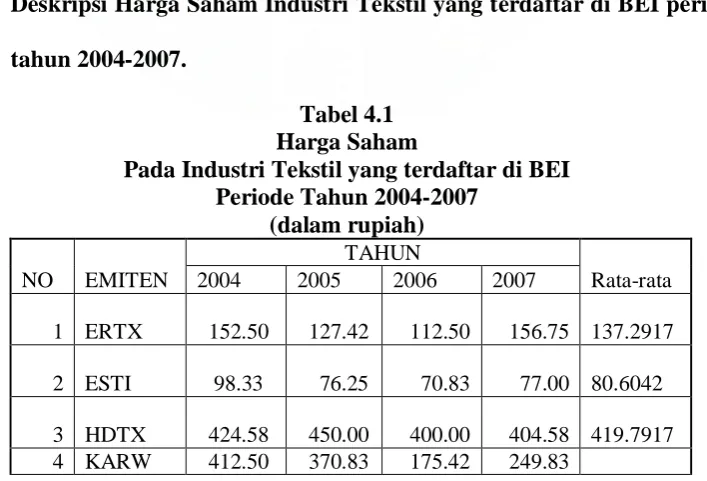

Hasil pengujian hipotesis secara parsial menunjukkan bahwa variabel nilai tukar berpengaruh negatif signifikan terhadap harga saham Industri Tekstil di Bursa Efek Indonesia,

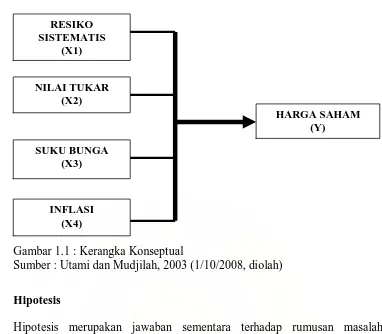

perumusan masalah dalam penelitian ini adalah “Apakah tingkat inflasi, suku bunga, dan nilai tukar berpengaruh signifikan terhadap harga saham perusahaan sektor properti dan

Masalah yang dirumuskan dalam penelitian in) yaitu "Apakah resiko sistematis (beta) dan variabel makro ekonomi yang terdiri dari : GOP, inflasi, suku bunga dan nilai

Hasil uji F hitung menunjukkan secara simultan ada pengaruh yang signifikan antara variabel bebas yaitu tingkat suku bunga SBI, inflasi, dan nilai tukar

Perumusan masalah dalam penelitian ini adalah “ Economic value added, nilai tukar, dan suku bunga secara simultan dan parsial berpengaruh terhadap return saham

Berdasarkan hasil analisis, pengujian secara simultan dengan menggunakan uji F menunjukkan bahwa variabel inflasi, suku bunga, dan nilai tukar rupiah berpengaruh signifikan terhadap

Penelitian ini bertujuan untuk mengetahui pengaruh nilai tukar uang, suku bunga, dan inflasi baik secara simultan maupun parsial terhadap return saham pada perusahaan properti