TATA PAJA Un CARA PE AK RESTO ntuk Meme Program FAKUL U ELAKSANA ORAN PAD NAMA NIM enuhi Salah m Studi Dip

LTAS ILM UNIVERSI LAPOR TUGAS A AAN PENA DA DINAS O L E H : SUS : 0826 h Satu Syar ploma III A

MU SOSIAL ITAS SUM MEDA 2011 RAN KHIR AGIHAN A PENDAPA ILAWATI 600065 rat Menyel Administra

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, berkah dan hidayah-Nya sehingga penulis dapat

menyelesaikan Laporan Praktik Kerja Lapangan Mandiri ini dengan judul “Tata

Cara Pelaksanaan Penagihan atau Pemungutan pajak Restoran pada Dinas

Pendapatan Daerah Kota Salak”. Serta teerimakasih kepada ibu tercinta yang telah

memberikan dukungan yang sangat besar kepada ananda tercinta yang tidak

mungkin terbalas oleh apapun.

Laporan PKLM ini disusun guna memenuhi syarat untuk menyelesaikan

Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

Penulis Menyadari sepenuhnya bahwa laporan PKLM ini masih jauh dari

sempurna. Hal ini dikarenakan keterbatasan dan pengetahuan, pengalaman, serta

kemampuan yang penulis miliki. Oleh karena itu, penulis dengan segala

kerendahan hati mohon maaf dan mengharapkan kritik dan saran dari pembaca

yang akan memberikan kesempurnaan laporan PKLM ini. Dalam penulisan

laporan PKLM ini penulis banyak menerima bantuan dari berbagai pihak, baik

secara langsung maupun tidak langsung. Maka pada kesempatan ini penulis

menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Badaruddin. M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku ketua Program Studi Diploma

III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

3. Bapak Prof. Dr. Badaruddin, M.Si selaku dosen pembimbing dalam penulisan

laporan PKLM ini yang telah bersedia meluangkan waktu dan memberikan

masukan berupa saran, arahan, dan bimbingan dalam penyusunan laporan

PKLM ini.

4. Kepada Orang tuaku yang telah memberikan dukungan moril dan materil yang

tak henti-hentinya, juga atas semua nasehat dan kasih sayangnya.

5. Bapak Benar Baik Sembiring, SE, M.Si selaku kepala Kantor Dinas

Pendapatan Daerah(DISPENDA) Kota Salak.

6. Bapak Ahmad Manik, S.sos Kepala Bidang Perpajakan di DIPPEKADE

Kabupaten Pakpak Bharat yang memberi jawaban dari semua pertanyaan saya.

7. Buat kakakku yang rela meluangkan waktunya mendampingi aku selama

melakukan penelitian/riset.

8. Kepada abang2 yang berada di Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Pakpak Bharat dan selaku supervisor yang telah

banyak memberi bimbingan, pengarahan, dan bantuan dalam pengumpulan

data yang diperlukan.

9. Semua keluarga besarku yang memberi support selama aku kuliah

10. Kepada seluruh Teman-teman Tax kelas A dan C ’08 khususnya Tax B ‘08

yang menjadi teman seperjuangan dalam menjalani masa kuliah.

12. Buat seluruh pihak yang telah membantu penulis dalam menyelesaikan

laporan PKLM ini.

Akhir kata penulis berharap semoga laporan PKLM ini dapat bermanfaat bagi

seluruh pihak.

Medan, juni 2011

Penulis

Susilawati Cibro

DAFTAR ISI

Halaman

KATAPENGANTAR………..i

DAFTARISI………...…iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri………1

B. Tujuan dan Manfaat Praktik Kerja Lapangan mandiri………4

C. Uraian Teoritis Tentang Pajak Restoran………6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri………11

E. Metode Praktik Kerja Lapangan Mandiri………..….11

F. Metode Pengumpulan Data Praktik Kerja lapangan mandiri………13

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri…14 BAB II GAMBARAN UMUM DISPENDA KOTA SALAK A. Sejarah Singkat DISPENDA Kota Salak………....16

B. Struktu Organisasi DISPENDA Kota Salak………..17

C. Uraian Tugas Pokok dan Fungsi ………...18

BAB III GAMBARAN DATA PAJAK

A. Ketentuan……….31

B. Objek, Subjek dan Wajib Pajak Restoran………..….31

C. Tata Cara Perhitungan dan Penetapan Pajak……….32

D. Pendaftaran dan Penilaian ………..35

E. Tata Cara Penagihan Pajak……….36

F. Tata Cara Pemungutan Pajak……….…39

BAB IV ANALISA DATA DAN EVALUASI A. Analisa Data………....41

B. Evaluasi……….…...…45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………..50

B. Saran……….53

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sesuai dengan fungsi dan karakteristik pajak sebagai sumber utama bagi

penerimaan Negara dan merupakan kewajiban masyarakat untuk membayarnya

guna meningkatkan pemahaman akan hak dan kewajiban dalam melaksanakan

peraturan perundang-undangan perpajakan yang nantinya akan berpengaruh

terhadap penerimaan daerah.

Pajak yang dikelola bersama Direktorat Jendral Pajak dan Pemerintah

Daerah, dimana dalam pemungutannya memperhatikan keadaan wajib pajak

melalui penghasilan yang diperoleh oleh wajib pajak tersebut. Pajak yang

nantinya akan dipungut oleh Pemerintah Daerah akan meningkatkan Pendapatan

asli Daerah (PAD) yang merupakan salah satu modal dasar pemerintah untuk

mendanai pembangunan serta memenuhi anggaran belanja daerah, juga untuk

mengurangi ketergantungannya dalam mendapatkan dana dari pemerintah

pusat.Hal ini sesuai dengan Undang-undang Nomor 22 Tahun 1999 pasal 79, yang

menyebutkan bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli

Daerah (PAD), yang berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah,

Hasil Perusahaan Milik Daerah (BUMD), dan Hasil Pengelolaan Kekayaan

Daerah yang dipisahkan, dan lain-lain Pendapatan Daerah yang sah.

Berdasrkan Undang-undang Nomor 32 Tahun 2004, Pemerintah Daerah

tersebut pemerintah daerah mengelola jenis pajak hotel, pajak restoran, pajak

reklame, pajak hiburan, pajak penerangan jalan, pajak parkir, dan pajak

pemungutan bahan galian golongan C.

Pajak Restoran adalah salah satu pajak yang dikelola langsung oleh

Pemerintah Daerah, yang memberikan kontribusi terhadap Pendapatan Asli

Daerah (PAD), dimana pajak restoran dapat menjadi sumber pendanaan

Pemerintah Daerah guna mendukung kesinambungan kota Salak.

Seiring dengan perkembangan zaman dan kondisi social budaya

masyarakat yang semakin kritis dan mengarah lebih maju, baik dalam bidang

informasi teknologi dan khususnya industri yang berhubungan erat dengan

restoran akan mempengaruhi peningkatan penerimaan pajak restoran yang

nantinya penerimaan tersebut digunakan untuk membiayai penyelenggaraan

daerah dan menunjang kesejahteraan masyarakat dengan pembangunan yang lebih

baik.

Salah satu cara untuk meningkatkan kualitas dan mutu pendidikan di

lingkungan kampus adalah dengan meningkatakan intrakurikuler yaitu dengan

kegiatan Praktik Kerja Lapangan Mandiri (PKLM). Dengan demikian mahasiswa

dapat belajar dari dunia kerja yang sesuai dengan bidangnya dan sekaligus

menjadikan mahasiswa sebagai individu yang solutif terhadap berbagai

permasalahan yang muncul di lapangan. Pajak dan Retribusi merupakan

sumber-sumber penerimaan yang sangat potensial sehingga memerlukan berbagai cara

pengeluaran negara yang pada akhirnya akan meningkatakan kesejahteraan

rakyat.

Sistem otonomi daerah yang berlaku saat ini menuntut pemerintah untuk

lebih aktif berperan serta dalam pembangunan khususnya pembangunan daerah

itu sendiri sebab daerah otonomi mempunyai kewenangan untuk mengatur dan

mengurus kepentingan masyarakat daerah menurut prakarsa sendiri berdasarkan

aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

(Siahaan,2005:88).

Penerimaan dari pajak restoran, dibutuhkan Tata cara pemungutan atau

penagihan yang lebih dari Pemerintah Daerah. Sehingga penerimaan yang berasal

dari pajak restoran dipungut atau ditagih dengan jelas dan terealisasi dengan baik,

sesuai dengan ketentuan pemungutan pajak di Indonesia. Dengan kesesuain

tersebut diharapkan hambatan atau kendala-kendala dalam hal penagihan atau

pemungutan pajak restoran dapat diatasi baik dari wajip pajak sendiri maupun

pihak pemungut.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan Praktik Kerja

Lapangan Mandiri (PKLM) dengan judul tentang “Tata cara Pelaksanaan

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) merupakan suatu kegiatan

penerapan ilmu yang diperoleh mahasiswa selama bangku perkuliaahan agar

mengenal situasi dunia kerja sekaligus untuk meningkatkan kualitas mahasiswa

itu sendiri. Kegiatan PKLM ini sendiri memiliki beberapa tujuan dan manfaat bagi

mahasiswa, pihak universitas, instansi atau badan yang dijadikan tempat

melaksanakan Praktik Kerja Lapangan Mandiri tersebut.

Adapun tujuan diadakannya PKLM adalah:

1. Untuk mengetahui Tata Cara Pelaksanaan Penagihan atau Pemungutan Pajak

Restoran yang dilakukan Kantor Dinas Pendapatan Daerah (DISPENDA)

kota Salak.

2. Untuk mengetahui masalah atau kendala yang dihadapi berkaitan dengan

Penagihan atau Pemungutan Pajak Restoran serta upaya yang dilakukan.

3. Untuk mengetahui realisasi Pajak Restoran.

Adapun manfaat PKLM adalah:

Bagi mahasiswa

a. Untuk meningkatakan serta menambah wawasan di bidang perpajakan

khususnya Pajak Restoran.

c. Menyiapkan mahasiswa sebagai tenaga baru yang terampil dan

professional dalam menghadapi dunia kerja.

Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik ( Fisip) Universitas Sumatera Utara

a. Meningkatkan kurikulum tepat guna sehingga mampu mencapai standart

mutu pendidikan.

b. Membuka interaksi antara dosen Program Studi Diploma III

Administrasi Perpajakan dan Instansi Pemerintah.

Bagi Dinas Pendapatan Daerah Kota Salak (DISPENDA)

a. Diharapkan agar dapat memberi masukan terhadap instansi bersangkutan

dalam hal pelaksanaan dan pemungutan Pajak Restoran.

b. Agar dapat membantu Dinas Pendapatan Kota Salak dalam hal

mensosialisasikan pentingnya Pajak Restoran terhadap pembangunan

kota Salak kepada masyarakat.

C. Uraian Teoritis Tentang Pajak Restoran

1. Definisi Pajak

Sebelum membahas mengenai gambaran penerapan prosedur pendataan

Restoran, maka kita terlebih dahulu mengetahui definisi pajak. Menurut

rakyat kepada kas Negara berdasarkan Undang –Undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk pengeluaran umum. (Resmi,2007:1).

Menurut Prof.Dr.P.J.A. Adriani Pajak ialah iuran kepada Negara yang

dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah membiayai pengeluaran-pengeluaran

umum berhubungan dengan tugas Negara untuk menyelenggarakan pemerintahan.

(Darwin,2011:15).

Menurut Undang – Undang Nomor 28 Tahun 2009, pengertian pajak

daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang – Undang dengan tidak

mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat.

Pengertian Pajak Restoran

Restoran atau rumah makan adalah fasilitas penyedia makanan dan

minuman dengan dipungut bayaran yang mencakup rumah makan, kafetaria,

kantin, warung, bar dan sejenisnya termasuk jasa boga/catering.

(Siahaan,2005:20).

Pajak restoran ialah pajak atas pelayanan yang disediakan dengan pembayaran di

restoran. Pada Peraturan Daerah Kabupaten Pakpak Bharat Nomor 8 Tahun 2010

2. Sumber penerimaan Daerah

Berdasarkan Undang-undang No.25 Tahun 1999 yang direvisi menjadi

Undang-undang No.33 Tahun 2004 Tentang perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, sumber-sumber penerimaan terdiri atas :

a. Pendapatan Asli Daerah

Sumber-sumber Pendapatan Asli Daerah terdiri atas :

1. Hasil Pajak Daerah

a. Pajak Provinsi terdiri dari:

Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan

Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air

Permukaan dan Pajak Rokok.

b. Pajak kabupaten/kota terdiri atas:

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame,

Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan

Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung

Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, Bea

Perolehan Hak Atas Tanah dan Bangunan.

2. Hasil Retribusi Daerah Yaitu:

a. Jasa Umum

b. Jasa Usaha

c. Perizinan Tertentu

3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan

4. Lain-lain PAD yang sah.

b. Dana Perimbangan

Dana perimbangan terdiri dari :

1. Bagian daerah dari penerimaan pajak penghasilan perseorangan,

Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atsa Tanah

dan Bangunan (BPHTB), dan penerimaan dari sumber daya alam

(SDA);

2. Dana Alokasi Umum (DAU).

3. Dana Alokasi Khusus (DAK).

c. Pinjaman Daerah

d. Lain-lain penerimaan yang sah. (Adisasmita,2011: 4)

3. Fungsi Pajak

Dalam kedudukannya pajak mempunyai dua fungsi yaitu:

a. Fungsi Budgetair/Anggaran yaitu pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin

maupun pembangunan.

b. Fungsi Regulared (pengatur) yaitu pajak sebagai alat untuk mengatur

atau melaksanakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, serta mencapai tujuan tertentu misalnya:

1. Pajak yang tinggi dikenakan terhadap barang-barang mewah

3. Pemberlakuan tax holiday, untuk menarik investor asing agar

menanamkan modalnya di Indonesia.

4. Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga,

yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga

pemungutannya.

a. Menurut Golongannya :

1. Pajak langsung yaitu pajak yang harus dipikul atau ditanggung

sendiri oleh Wajib pajak dan tidak dapat dilimpahkan atau

dibebankan kepada orang lain. Misalnya Pajak Penghasilan (PPh).

2. Pajak Tidak langsung yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga.

Misalnya : Pajak Pertambahan Nilai (PPN).

b. Menurut Sifat

1. Pajak Subjektif yaitu pajak yang pengenaannya memperhatikan

keadaan pribadi Wajib Pajak atau pengenaan pajak yang

memerhatikan keadaan subjeknya. Misalnya: Pajak Penghasilan

(PPh).

2. Pajak Objektif yaitu pajak yang pengenaannya memperhatikan

objeknya baik berupa benda, perbuatan atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak. Misalnya :

c. Menurut Lembaga Pemungut

1. Pajak Negara (Pajak Pusat) yaitu pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga

Negara pada umumnya. Misalnya : PPh, PPN, PPnBM, dan Bea

Materai.

2. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Ruang lingkup dari Praktik Kerja Lapangan Mandiri (PKLM) ini adalah

sebagai berikut:

1. Pelaksanaan penagihan atau pemungutan pajak Restoran yang dilakukan

Kantor Dinas Pendapatan Daerah (DISPENDA) kota Salak.

2. Masalah atau kendala-kendala yang berkaitan dengan penagihan atau

pemungutan Pajak Restoran.

3. Realisasi penerimaan Pajak Restoran Tahun 2006-2010.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun metode yang digunakan dalam melaksanakan Praktik Kerja

Lapangan Mandiri, penulis akan metode terapan yang telah dibuat sesuai dengan

1. Tahap Persiapan

Pada tahap ini penulis melakukan penentuan tempat Praktik Kerja Lapangan

Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan

proposal serta melakukan konsultasi dengan pihak dosen.

2. Studi Literatur

Dalam tahap ini penulis mencari dan mengumpulkan sumber-sumber pustaka

seperti Undang -Undang, buku-buku, majalah maupun literatur lain yang

berhubungan dengan objek PKLM.

3. Observasi Lapangan

Penulis dalam melakukan observasi lapangan sesuai dengan peraturan yang

berlaku, dimana dalam observasi ini penulis mencari data dan informasi pada

Dinas Pendapatan Daerah kota Salak. Serta mempelajari data-data yang

berhubungan dengan masalah-masalah yang akan dibahas yang nantinya di

jadikan bukti dalam daftar dokumen penulis.

4. Pengumpulan Data

Penulis melakukan pengumpulan data tata cara pendataan, pemungutan dan

penetapan pajak restoran melalui:

a. Data Primer yaitu data yang bersumber dari kantor Dinas Pendapatan Kota

Salak atau wawancara terhadap orang-orang yang dianggap mampu

b. Data Sekunder yaitu data atau informasi yang diperoleh melalui studi

literatur seperti buku, Undang -Undang, dokumentasi, maupun literatur

lain yang berhubungan dengan objek PKLM.

5. Analisis dan Evaluasi

Setelah data yang diperlukan terkumpul secara lengkap maka penulis

melakukan analisa dan evaluasi terhadap data atau keterangan mengenai tata

cara pendataan pajak restoran.

F. Metode Pengumpulan Data

Pengumpulan data yang akan dilakukan penulis masih berdasarkan

prosedur yang ditetapkan, yaitu dengan cara memaparkan hal-hal yang akan di

bawakan. Untuk mendapatkan data dan informasi yang dibutuhkan dalam Praktik

Kerja Lapangan Mandiri ini, penulis menggunakan 3 teknik pengumpulan data

yaitu:

1. Metode Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukan data primer dan

informasi bagi penyusunan laporan ini.

2. Metode Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang dilakukan

dalam pencatatan terhadap fenomena yang menjadi objek penelitian, metode

3. Metode Dokumentasi (Optional Guide)

Yaitu data yang berisikan dokumentasi yang di dapat oleh penulis selama

melakukan Praktik Kerja Lapangan Mandiri di tempat yang ditentukan.

G. Sistematika Penulisan

Adapun yang menjadi sistematika dalam penulisan laporan akhir ini adalah

sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan tentang latar belakang,tujuan, dan manfaat

dari

Praktek Kerja Lapangan Mandiri, serta sistematika penulisan laporan

PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Bab ini berisi tentang sejarah singkat, struktur organisasi, uraian tugas

pokok dan fungsi serta gambaran pegawai.

BAB III : GAMBARAN DATA PRAKTIK

Pada bab ini akan dibahas mengenai segala hal yang berkaitan pajak

restoran. Cara penagihan atau pemungutan dan data target realisasi

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh dari lapangan, yaitu mengenai prosedur

pendataan Pajak Restoran Pada Dinas pendapatan Kota Salak.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi tentang kesimpulan dan saran yang dianggap

penting.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Tentang Dinas Pendapatan Kota Salak

Dinas Pendapatan, Pendapatan, Pengelolaan Keuangan dan Asset Daerah

adalah Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Pakpak Bharat

yang merupakan Satuan Kerja Pengelola Keuangan Daerah.

Cikal bakal dari Dinas Pendapatan, Pengelolaan keuangan dan Asset

Daerah sebelumnya adalah bagian Keuangan yang berada dibawah naungan

Sekretaris daerah sesuai dengan Peraturan Daerah Kabupaten Pakpak Bharat

nomor 1 Tahun 2003 tentang Struktur Organisasi dan Tata Kerja Sekretaris

Daerah, Sekretaris DPRD Kabupaten Pakpak Bharat.

Namun pada tahun 2006 dengan berlakunya Peraturan Pemerintah Nomor

58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Menteri

Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Umum Pengelolaan

Keuangan Daerah dirasa perlu membentuk satu organisasi perangkat daerah yang

khusus menangani pengelolaan keuangan daerah. Oleh karena itu maka

dibentuklah Organisasi Perangkat Daerah yang diberi nama Badan Pengelola

Keuangan Daerah atau yang disingkat dengan BPKD yang ditetapkan dengan

peraturan daerah kabupaten Pakpak Bharat Nomor 1 tentang Struktur Organisasi

dan Tata Kerja Sekretariat Daerah, Sekretariat DPRD, Kantor Kecamatan, Dinas

Daerah dan Lembaga Teknis Daerah Kabupaten Pakpak Bharat.

Pada tahun 2008 Pemerintah menerbitkan Peraturan Pemerintah Nomor 41

tersebut maka dilakukan perubahan kembali terhadap organisasi perangkat dearah

di Kabupaten Pakpak Bharat termasuk Badan Pengelolaan Keuangan Daerah

sehingga Badan Pengelolaan Keuangan Daerah menjadi Dinas Pendapatan,

Pengelolaan Keuangan dan Asset Daerah sebagaimana ditetapkan dengan

Peraturan Daerah Kabupaten Pakpak Bharat Nomor 5 Tahun 2008 tentang

Organisasi dan Tata Kerja Dinas Daerah Kabupaten Pakpak Bharat.

B. Struktur Organisasi Dinas Pendapatan Kota Salak

Berdasarkan Peraturan Nomor 5 tahun 2008 Struktur Organisasi Dinas

Pendapatan, Pengelolaan Keuangan dan Asset Daerah terdiri dari :

1. Kepala Dinas

2. Sekretariat terdiri dari:

a. Sub Bagian Umum dan Perlengkapan

b. Sub Bagian keuangan dan Kepegawaian

c. Sub Bagian Perencanaan dan Evaluasi

3. Bidang Pendapatan

a. Seksi Pengelolaan & Pengembangan PAD

b. Seksi Dana Perimbangan & Penerimaan

4. Bidang Anggaran

a. Seksi penyusunan & Perencanaan Anggaran

b. Seksi Pelaksanaan & Adm. Anggaran

5. Bidang Akuntansi

b. Seksi Pembukuan & Penyusunan Laporan

6. Bidang Asset Daerah

a. Seksi Pendataan & Analisa Kebutuhan Aset Daerah

b. Seksi penatausahaan & Pelaporan Aset Daerah

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Salak

Sesuai dengan Peraturan Bupati Kota Salak Nomor 1 Tahun 2010 Tentang

Rincian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Salak.

Dinas Pendapatan merupakan unsur pelaksanaan pemerintah daerah, yang

dipimpin oleh kepala dinas yang berkedudukan dibawah dan tanggung jawab

terhadap Bupati melalui Sekertaris Daerah. Dinas mempunyai tugas pokok

melaksanakan sebagian urusan pemerintahan daerah di bidang pendapatan daerah

berdasarkan asas otonomi dan tugas pembantuan.

Dinas menyelenggarakan fungsi :

a. Perumusan kebijakan teknis dibidang pendapatan, pengelolaan

keuangan dan asset daerah.

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

pendapatan, pengelolaan dan asset daerah.

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan

keuangan dan aset daerah.

d. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas

1. Kepala Dinas

Kepala Dinas mempunyai tugas sebagai berikut:

a. Mengkoordinasikan pengelolaan administrasi umum meliputi

ketatalaksanaan, perencanaan, keuangan, kepegawaian dan urusan

rumah tangga dinas.

b. Mengkoordinasikan pengelolaan keuangan dan asset daerah .

c. Mengkoordinasikan pelaksanaan penagihan dan pemungutan

pendapatan daerah.

d. Meyelenggarakan penetapan pajak daerah.

e. Mengkoordinasikan penyusunan Rancangan APBD dan PAPBD.

f. Mengkordinasikan penatausahaan keuangan daerah.

2. Sekretaris

a. Membantu kepala dinas di bidang tugasnya.

b. Menyiapkan bahan koordinasi dalam pelaksanaan tugas dinas dan

memberikan pelayanan adminitratif dan fungsional kepada unsur

dilingkungan dinas.

c. Menyusun dan merumuskan rencana program kerja secretariat.

d. Membuat dan menyampaikan laporan hasil pelaksanaan tugas kepala

dinas.

e. Menyelenggarakan penyusunan laporan keuangan, kepegawaian dan

inventaris dinas.

f. Menyelenggarakan distribusi dan monitoring surat masuk dan surat

g. Mengadakan pembinaan dan pengendalian terhadap tugas setiap sub

bagian.

Sekretariat terdiri dari:

a. Sub bagian umum mempunyai uraian tugas dan fungsu yaitu :

Sub bagian umum dipimpin oleh kepala sub bagian yang berada dibawah

dan bertanggungjawab kepada sekretaris. Yang mempunyai tugas sebagai

berikut:

1. Membantu sekretaris dinas di bidang tugasnya.

2. Merencanakan dan menganalisis kebutuhan peralatan dan perlengkpan

kantor.

3. Melaksanakan pengurusan dan pemeliharaaan arsip surat menyurat.

4. Membuat dan menyampaiakan laporan hasil pelaksanaan tugas kepada

sekretaris.

b. Sub bagian keuangan dan kepegawaian mempunyai tugas yaitu:

1. Membantu sekretaris dibidangnya.

2. Melaksanakan tata adminitrasi keuangan dan kepegawaian .

3. Melaksanakan pegelolaan asdminitrasi perjalanan dinas.

4. Mencatat, mengelola dan menganalisis data bahan penyusunan

program pembinaan kepegawaian.

5. Menghimpun berbagai peraturan perundang-undangan berbagai

peraturan perundang-undangan di bidang keuangan dan kepegawaian.

6. Menghimpun dan memelihara berbagai dokumen keuangan dan

7. Merencanakan kegiatan social dan kesejahteraan pegawai.

8. Melakukan verifikasi harian atas penerimaan.

c. Sub Bagian Perencanaan mempunyai uraian tugas dan fungsi yaitu :

1. Membantu Sekretaris dinas dibidangnya.

2. Menyiapkan bahan penyusunan dan pengendalian rencana/program

kerja tahunan.

3. Menghimpun dan mempelajari berbagai peraturan

perundang-undangan di seksi perencanaan, evaluasi dan pelaporan.

4. Menyiapkan laporan keuangan dinas pertriwulan, semesteran dan

tahunan.

5. Memberi petunjuk kepada bawahan baik lisan maupun tulisan.

6. Menghimpun dan memelihara berbagai dokumen perencanaan,

evaluasi dan pelaporan.

7. Membuat dan menyampaikan laporan hasil pelaksanaan tugas kepada

kepala Dinas.

3. Kepala Bidang Pendapatan mempunyai uraian tugas terdiri dari :

a. Mengkoordinasikan pengumpulan bahan rencana strategis dibidang

pendataan daerah.

b. Mengumpulkan dan menganalisis data dan informasi mengenai semua

aspek yang berhubungan dengan pendapatan daerah.

c. Menyusun kebijakan dalam rangka peningkatan pendapatan daerah.

e. Melaksanakan penyusunan dasar hukum tentang pemungutan pendapatan

daerah.

f. Menyusun kebijakan atas pengajuan keberatan wajib pajak dan retribusi

daerah.

g. Membantu kepala dinas dibidangnya.

h. Melakukan penilaian dan evaluasi atas kinerja bawahan untuk bahan

pertimbangan dalam menetapkan penilaian DP-3 pegawai.

Bidang Pendapatan terdiri dari :

a. Seksi Pengelolaan Asli Daerah mempunyai tugas yaitu :

1. Membantu kepala bidang pendataan dibidang tugasnya.

2. Melaksanakan Pemungutan dan Penagihan atas pendapatan daerah yang

terdiri dari pajak dan lain-lain pendapatan daerah yang sah.

3. Melakukan pencatatan, monitoring dan evaluasi teknis operasional

pemungutan pendapatan daerah yang dilakukan SKPD pengelola PAD.

4. Menyiapkan penerbitan surat peringatan, surat teguran dan surat

lainnya yang berhubungan dengan pemungutan dan penagihan dan

pelaporan pendapatan daerah.

5. Menyusun rencana penerimaan/target pendapatan daerah berdasarkan

potensi yang ada.

6. Pembinaan teknis pelaksanaan pendataan, penetapan, penagihan dan

b. Seksi Dana Perimbangan dan Penerimaan Lain-lain fungsi yaitu:

1. Membantu kepala bidang pendapatan dibidang tugasnya.

2. Menyiapkan bahan perumusan kebijakan teknis, program dan kegiatan

penyelenggaraan dana perimbangan dan bagi hasil.

3. Mengkoordinasi realisasi penerimaan dan perimbangan, dana bagi hasil

dan lain-lain pendapatan daerah yang sah.

4. Melakukan monitoring dan evaluasi teknis operasional pemungutan

Pajak Bumi dan Bangunan (PBB).

5. Melaksanakan pemeriksaan Surat Pemberitahuan Pajak terutang (SPPT)

yang telah disampaikan kepada wajib pajak sesuai daftar ketetapan.

6. Melaksanakan konfirmasi Surat Tanda Terima Setoran PBB dengan

bank pesepsi.

4. Bidang Anggaran mempunyai tugas yaitu :

a. Membantu kepala dinas dibidang tugasnya.

b. Mengkoordinasakan pengumpulan bahan keperluan penyusunan rencana

strategis di Bidang anggaran.

c. Menyusun pedoman pengelolaan pendapatan dan belanja daerah.

d. Mempersiapkan RAPBD

e. Mengkoordinasikan rancangan APBD atas hasil evaluasi Gubernur ke

DPRD.

f. Menyiapkan usulan penetapan bendahara masing-masing SKPD di

g. Melakukan pengumpulan dan menganalisa usulan yang berhubungan

dengan anggaran.

Bidang Anggaran terdiri dari :

a. Seksi Perencanaan dan Penyusunan mempunyai tugas yaitu :

1. Membantu kepala Bidang Anggaran di bidang tugasnya.

2. Menyusun rencana kerja seksi Perencanaan dan penyusunan anggaran.

3. Mengkoordinasi penyusunan SKPD.

4. Menyusun Nota Keuangan RAPBD.

5. Menyusun rancangan peraturan daerah tentang APBD/P.APBD dan

rancangan Peraturan Bupati Pakpak Bharat tentang penjabaran APBD.

6. Melaksanakan tugas lain yang diberikan oleh pemimpin.

b. Seksi Pelaksanaan dan Administrasi Anggaran mempunyai tugas yaitu :

1. Membantu kepala bidang Anggaran dibidang tugasnya.

2. Menyusun rencana kerja seksi pelaksanaan dan Administrasi

Anggaran.

3. Mengumpulkan, menyusun mengolah dokumen dalam rangka

penggajian PNS.

4. Memelihara data dan bahan yang berkaitan dengan anggaran untuk

dapat dipergunakan setiap saat.

5. Meberi petunjuk kepada bawahan baik lisan maupun tulisan.

5. Bidang Akutansi mempunyai uraian tugas yaitu :

a. Membantu kepala dinas dibidang tugasnya.

b. Mengkoordinasikan pengumpulan bahan keperluan penyusunan rencana

strategis di bidang akutansi.

c. Menyiapkan kebijakan teknis, program dan kegiatan bidang akutansi.

d. Mengkoordinasikan pelaksanaan verifikasi atas laporan yang diajukan ke

BUD.

e. Mengkoordinasikan pelaksanaan verifikasi atas laporan

pertanggungjawaban bendahara SKPD dan SKPKD.

f. Mengkoordinasikan pelaksanaan siklus akutansi pelaporan keuangan

daerah.

g. Mengkoordinasikan pelaksanaan evaluasi, analisi dan pelaporan atas

pelaksanaan APBD.

Bidang Akutansi terdiri dari :

a. Seksi Verifikasi Pelaksanaan APBD.

1. Menyusun rencana kegiatan seksi verifikasi pelaksanaan APBD.

2. Menyusun rancangan petunjuk system dan prosedur penatausahaan

keuangan daerah.

3. Menyusun rancangan sistem dan prosedur penatausahaan keuangan

daerah.

4. Melaksanakan verifikasi atas laporan pertanggungjawaban bendahara

5. Melaksanakan verifikasi atas laporan pertanggung jawaban lembaga

penerima subsidi, hibah, bantuan social dan bantuan keuangan.

6. Melaksanakan pembinaan penatausahaan keuangan SKPD.

b. Seksi Pembukuan dan Penyusunan Laporan.

1. Membantu kepala bidang Akutansi dibidang tugasnya.

2. Menysusun rencana kegiatan seksi pembukuan dan Penyusunan

Laporan Keuangan.

3. Menyusun rancangan Sistem akutansi Pemerintah Daerah.

4. Menyusun rancangan kebijakan akutansi pemerintah daerah.

5. Menyusun rancangan sistim informasi manajemen keuangan daerah.

6. Menyusun rancangan petunjuk teknis pelaksanaan akutansi keuangan

daerah.

7. Melaksanakan siklus akutansi dan pelaporan keuangan daerah.

6. Bidang Aset Daerah mempunyai tugas yaitu :

a. Membantu kepala dinas dibidang tugasnya.

b. Mengkoordinasikan pengumpulan bahan keperluan penyusun rencana

strategis di bidang aset daerah.

c. Menyiapkan kebijakan teknis, program dan kegiatan bidang aset daerah.

d. Mengkoordinasikan penyusunan pedoman tata cara inventaris dan petunjuk

teknis administrasi aset daerah.

e. Mengkoordinasikan pelaksanaan analisis kebutuhan, pengadaan dan

f. Mengkoordinasikan pemanfaatan, penilaian, penaksiran dan penghapusan

aset daerah.

g. Mengkoordinasikan pengelolaan administrasi dan pelaporan aset daerah.

Bidang Aset daerah terdiri dari :

a. Seksi Pendataan dan Analisa Kebutahan Aset mempunyai tugas yaitu :

1. Membantu kepala bidang aset dibidang tugasnya.

2. Menyusun pedoman dan petunjuk teknis administrasi dan inventarisasi

aset daerah.

3. Menganalisa usulan rencana kebutuhan barang dari masing-masing

satuan kerja perangkat daerah untuk dituangkan dalam APBD.

4. Meneliti usulan penghapusan aset daerah.

5. Melaksanakan pendataan dan penghapusan asset daerah.

6. Mengkoordinasikan pengadaan dan pemeliharaan aset daerah.

7. Memberi petunjuk kepada bawahan baik lisan maupun tulisan.

b. Seksi Penatausahaan dan Pelaporan Aset Daerah mempunyai tugas :

1. Membantu kepala bidang asset dibidang tugasnya.

2. Menyusun kodefikasi barang asset daerah.

3. Menyiapkan keputusan Bupati tentang pengalihan pengelolaan (sewa,

pinjam pakai, hibah) barang milik daerah oleh pihak ketiga.

4. Menyimpan dokumen atau surat-surat asli atas Aset Daerah.

5. Menghimpun dan merekapitulasi Daftar Mutasi Barang (DMB) daerah.

6. Membuat laporan atas hasil pengecekan barang inventaris yang ada

7. Menyelenggarakan administrasi distribusi dan pemakaian asset/barang

milik daerah.

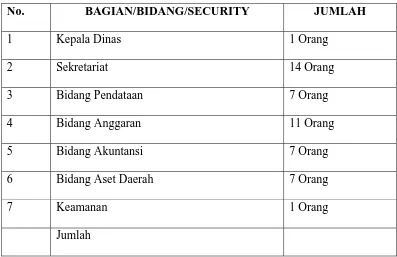

D. Gambaran Umum Pegawai Dinas Pendapatan Kota Salak.

Sebagai gambaran umum mengenai Pegawai Dinas Pendapatan , Pengelolaan

Keuangan dan Aset Kabupaten Pakpak Bharat di Salak dapat dilihat pada table

[image:33.595.119.516.341.598.2]berikut :

Tabel I: Gambaran Umum Pegawai Dinas Pendapatan Kota Salak Tahun 2011

No. BAGIAN/BIDANG/SECURITY JUMLAH

1 Kepala Dinas 1 Orang

2 Sekretariat 14 Orang

3 Bidang Pendataan 7 Orang

4 Bidang Anggaran 11 Orang

5 Bidang Akuntansi 7 Orang

6 Bidang Aset Daerah 7 Orang

7 Keamanan 1 Orang

Jumlah

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Aset daerah Tahun 2011

Keterangan :

Pegawai Negeri Sipil : 44 Orang

Security/Keamanan : 1 Orang

Pegawai Honor : 3 Orang

Tabel II: Jumlah Pegawai Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Pakpak Bharat Berdasarkan Golongan

GOLONGAN JUMLAH

Golongan IV/b 1 Orang

Golongan IV/a -

Golongan III/d 2 Orang

Golongan III/c 2 Orang

Golongan III/b 6 Orang

Golongan III/a 10 Orang

Golongan II/d 2 Orang

Golongan II/c 5 Orang

Golongan II/b 15 Orang

Golongan II/a 1 Orang

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Ketentuan

1. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah.

2. Undang-Undang Nomor 32 Tahun 2004 Tentang Peraturan Daerah.

3. Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan.

4. Undang-undang No.33 Tahun 2004 Tentang perimbangan Keuangan antara

Pemerintah Pusat dan Daerah.

5. Peraturan Daerah Nomor 8 Tahun 2010 Tentang Pajak Daerah Kabupaten

Pakpak Bharat.

6. Peraturan Daerah Nomor 11 Tahun 2006 Tentang Pajak Restoran Kota

Salak.

7. Peraturan Daerah Kabupaten Pakpak Bharat Nomor 1 Tahun 2010 Tugas

Organisasi dan Tata Kerja Dinas Daerah.

B. Objek dan Subjek Pajak Restoran

1.Objek Pajak Restoran

Objek pajak dari pajak restoran ialah pelayanan yang disediakan oleh

oleh pembeli, baik dikonsumsi ditempat pelayanan maupun di tempat lain.

Termasuk dalam objek pajak restoran adalah rumah makan, café, bar dan

sejenisnya termasuk catering. Namun demikian ada restoran atau rumah makan

tertentu yang tidak dikenakan pajak ini yaitu restoran atau rumah makan yang

ditetapkan oleh Peraturan Daerah setempat. (Darwin,2010:121).

2.Subjek Pajak

Subjek Pajak Restoran adalah orang pribadi atau badan yang membeli

makanan dan/minuman dari restoran, sedangkan yang menjadi Wajib Pajaknya

adalah orang pribadi atau badan yang mengusahakan restoran (pengusaha restoran

atau pengusaha rumah makan tersebut). Yang menjadi dasar pengenaan pajak ini

adalah jumlah pembayaran yang diterima atau seharusnya diterima restoran.

C. Cara Penghitungan dan Penetapan

Berdasarkan Peraturan Daerah Nomor 8 Tahun 2010 tentang Pajak Daerah

Kota Salak pada BAB VIII tentang Perhitungan dan Penetapan Pajak yaitu:

Pasal 30

1. Berdasarkan SPTPD sebagaimana dalam pasal 28 ayat (1), Bupati

menetapkan pajak terutang dengan menerbitkan SKPD.

2. Apabila SKPD sebagaimana pada ayat (1) tidak atau kurang bayar setelah

lewat waktu paling lama 30 hari sejak SKPD diterima, maka dikenakan

sanksi administrasi berupa bunga sebesar 2% sebulan yang ditagih dengan

Pasal 31

1. Wajib yang mengisi sendiri, SPTPD sebagaimana pasal 28 ayat (1)

digunakan untuk menghitung, memperhitungkan dan menetapkan pajak

sendiri yang terutang.

2. Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak,

Bupati dapat menerbitkan:

a. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

b. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKB)

c. Surat Ketetapan Pajak Daerah Nihil (SKPDN)

3. SKPDKB sebagaimana dimaksud pada ayat (2) huruf a diterbitkan

a. Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak

terutang tidak atau kurang bayar, dikenakan sanksi administrasi

berupa bunga sebesar 2% sebulan dihitung dari pajak yang kurang

atau terlambat dibayar untuk jangka waktu paling lama 24 bulan

dihitung sejak saat terutangnya pajak.

b. Apabila STPD tidak disampaikan dalam jangka waktu yang

ditentukan dan telah ditegur secara tertulis, dikenakan sanksi

administrasi berupa bunga sebesar 2% sebulan dihitung dari pajak

yang kurang atau terlambat di bayar untuk jangka waktu paling lama

24 bulan dihitung sejak saat terutang pajak.

c. Apabila kewajiban mengisi SPTPD tidak dipenuhi, pajak yang

terutang dihitung secara jabatan , dan dikenakan sanksi administrasi

administrasi berupa bunga sebesar 2% dihitung dari pajak yang

kurang atau terlambat dibayar untuk jangka waktu paling lama 24

bulan dihitung sejak saat terutangnya pajak.

4. SKPDKBT sebagaimana dimaksud pada ayat (2) huruf b, diterbitkan

apabila ditemukan data baru atau data yang semula belum terungkap yang

menyebabkan penambahan jumlah pajak yang terutang, akan dikenakan

sanksi administrasi berupa kenaikan sebesar 100% dari jumlah

kekurangan pajak tersebut.

5. SKPDN sebagaimana dimaksud pada ayat (2) huruf c diterbitkan apabila

jumlah pajak yang terutang sama besarnya dengan jumlah kredit pajak

atau pajak tidak terutang dan tidak ada kredit pajak.

6. Apabila kewajiban membayar pajak terutang dalam SKPDKB dan

SKPDKBT sebagaimana pada ayat (2) huruf a dan b tidak atau tidak

sepenuhnya dibayar dalam jangka waktu yang telah ditentukan, ditagih

dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa

bunga 2% sebulan.

7. Penambahan jumlah pajak yang terutang sebagaimana dimaksud pada

ayat (4) tidak dikenakan apabila wajib pajak melaporkan sendiri sebelum

Rumus umum yang digunakan untuk menghitung pajak restoran yaitu:

Pajak Terhutang = Dasar pengenaan pajak x Tarif 10%

= Tarif Pajak x Jumlah Pembayaran yang

dilakukan Kepada Pajak Restoran

D. Pendaftaran

Untuk mendapatkan data wajib pajak, maka dilaksanakan pendaftaran terhadap

wajib pajak. Kegiatan pendaftaran ini di awali dengan proses mempersiapkan

dokumen yang diperlukan, berupa formulir pendaftaran, kemudian diberikan

kepada wajib pajak untuk di isi dengan lengkap, jelas dan benar dan

ditandatangani oleh wajib pajak, kemudian dikembalikan kepada

petugas/fiscus. Selanjutnya fiscus akan mencatat formulir pendaftaran yang

dikembalikan dan wajib pajak akan memperoleh Nomor Pokok Wajib Pajak

Daerah (NPWPD) yang akan digunakan dalam pembayaran pajak daerah.

E. Tata Cara Penagihan

Sebagai usaha penegakan hukum agar Wajib Pajak segera memenuhi

kewajibannya sesuai undang – undang yang berlaku sehingga Negara tidak

merasa dirugikan. ada 2 jenis penagihan yaitu :

a. Penagihan Aktif, yaitu penagihan yang meliputi proses paksa,

b. Penagihan Pasif, yaitu penagihan yang dimulai dari proses peringatan

sampai terbitnya Surat Teguran.

Berdasarkan Peraturan daerah Nomor 8 tahun 2010 tentang pajak daerah

Kabupaten Pakpak Bharat Kota Salak pada BAB IX Tentang Tata Cara Penagihan

Pajak Daerah yaitu :

Pasal 35

1. Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai

awal tindakan pelaksanaan penagihan pajak dikeluarkan 7 hari sejak saat

jatuh tempo pembayaran.

2. Dalam jangka waktu 7 hari setelah tanggal surat teguran atau surat

peringatan atau surat lain yang sejenis, wajib pajak harus melunasi pajak

terutang

3. Surat teguran, surat peringatan, atau surat lain yang sejenis sebagaimana

dimaksud pada ayat (1) dikeluarkan oleh pejabat yang berwenang.

Pasal 36

1. Bupati dapat menerbitkan STPD jika :

a. Pajak dalam tahun berjalan tidak atau kurang dibayar.

b. Hasil penelitian STPD terdapat kekurangan pembayaran sebagai

akibat salah tulis/salah hitung.

c. Wajib pajak dikenakan sanksi administrasi berupa bunga/denda.

2. jumlah kekurangan pajak yang terutang dalam STPD sebagaimana

administrasi berupa bunga sebesar 2% setiap bulan untuk paling lama 15

bulan sejak saat terutangnya pajak.

Pasal 37

1. Apabila jumlah pajak yang harus dibayar tidak dilunasi dalam jangka

waktu sebagaimana ditentukan dalam surat teguran atau surat peringatan

atau surat lain yang sejenis, jumlah pajak yang harus dibayar ditagih

dengan surat paksa.

2. Pejabat menerbitkan surat paksa segera setelah lewat 21 hari sejak tanggal

surat teguran atau surat peringatan atau surat lain yang sejenis.

Pasal 38

Apabila jumlah pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2

x 24 jam sesudah tanggal pemberitahuan surat paksa, pejabat segera

menerbitkan Surat Perintah Melaksanakan Penyitaan.

Pasal 39

Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajaknya, setelah lewat 10 hari sejak tanggal pelaksanaan Surat Perintah

Melaksanakan Penyitaan, pejabat mengajukan permintaan penetapan tanggal

Pasal 40

Setelah Kantor Lelang Negara menetapkan hari tanggal, jam dan tempat

pelaksanaan lelang, juru sita memberitahukan dengan segera secara tertulis

kepada Wajib Pajak.

Pasal 41

Ketentuan lebihlanjut mengenai bentuk, jenis dan isi formulir yang digunakan

untuk pelaksanaan penagihan pajak daerah diatur dengan Peraturan Bupati.

E. Cara Pemungutan Pajak

Menurut penjelasan dari kepala bagian pajak daerah di Dinas Pendapatan,

Pengelolaan Kekayaan dan Aset Daerah Kabupaten Pakpak Bharat pada dasarnya

sitem digunakan yaitu self assessment system maka proses pemungutan dilakukan

dengan cara yaitu:

1. Dinas pendapatan bekerjasama dengan camat di wilayah masing-masing

untuk mendata pengusaha khususnya pajak restoran di daerah tersebut.

2. Wajib pajak akan diberi bukti surat ketetapan pajak terutang yang

kemudian dibayar ke kecamatan setempat.

3. Pembayaran pajak dilakukan dengan menggunakan Surat Setoran Pajak

Daerah (SSPD).

4. Pembayaran dilakukan oleh wajib pajak harus sekaligus atau lunas,

5. Setelah pembayaran dilakukan oleh Wajib pajak maka Camat akan

menyetor ke bank yang ditunjuk oleh pemerintah yang dilakukan oleh

bendahara dikantor camat tersebut.

6. Setelah penyetoran dilakukan maka bendahara dari pihak kecamatan

masing – masing daerah akan memberikan/melaporkan kepada Dinas

pendapatan mengenai pajak restoran yang telah dibayar Wajib Pajak.

Perbedaan antara Tata Cara Penagihan dan Tata Cara Pemungutan

Penagihan ialah tata cara atau perbuatan yang dilakukan oleh pemerintah

daerah atau yang berwenang karena wajib pajak tidak mematuhui ketentuan

undang – undang pajak khususnya pembayaran pajak. Dan penagihan pajak

hanya akan dilakukan jika wajib pajak tidak membayar pajak terutang dan

telah mengabaikan kewajibannya sebagai wajib pajak, Yang meliputi surat

peringatan, surat teguran, surat paksa, sita lelang dan lain – lain yang

berhubungan dengan penunggakan pajak.

Tata Cara pemungutan yaitu suatu cara yang digunakan atau dilakukan oleh

pemerintah daerah atau Direktorat Jendral Pajak agar wajib pajak melunasi

kewajiban sebagai wajib pajak atas jumlah pajak yang terdapat pada Surat

Pemberitahuan Pajak Daerah tanpa adanya tunggakan lain karena adanya

kelalaian dalam membayar pajak, dan biasanya hanya terdapat Surat Ketetapan

Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Data

Sejak berlakunya otonomi daerah, pemerintah daerah sebagai salah satu

komponen pemerintah pusat secara otomatis memiliki wewenang dan tanggung

jawab dalam mengisi kas pemerintahannya. Salah satu yang dilakukan yaitu

meningkatkan pendapatan daerah khususnya dari sektor pajak, salah satunya yaitu

pajak restoran. Dengan kemajuan yang pesat sehingga banyaknya restoran atau

rumah makan yang kita temukan. Hal ini menjadikan pajak restoran sebagai salah

satu sumber penerimaan bagi Pendapatan Asli Daerah (PAD) kota Salak

Kabupaten Pakpak Bharat yang potensial. Dengan demikian pajak restoran

merupakan sumber keuangan yang dapat terus digali untuk memenuhi

pembiayaan penyelenggaraan pemerintah dan pembangunan daerah Kabupaten

Pakpak Bharat.

Seluruh proses kegiatan pemungutan Pajak Restoran tidak dapat

diserahkan kepada pihak ketiga. Walaupun demikian diharapkan adanya kerja

sama dengan pihak ketiga dalam proses pemungutan pajak, antara lain pencetakan

formulir perpajakan, pengiriman surat kepada wajib pajak, atau penghimpunan

data objek dan subjek pajak. Kegiatan yang tidak dapat dikerjasamakan dengan

pihak ketiga adalah kegiatan perhitungan besarnya pajak yang terutang,

pengawasan penyetoran pajak dan penagihan pajak, dimana hanya dapat

dilakukan oleh petugas atau fiscus yang ditunjuk oleh pihak yang berwenang.

1. Official Assesment System

Yaitu sistem pemungutan pajak yang memberi kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam

system ini kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan

para aparatur perpajakan. Dengan demikian berhasil atau tidaknya pelaksanaan

pemungutan tergantung pada aparatur perpajakan.

2. Selt Assesment System

Yaitu sistem pemungutan pajak yang memberi wewenang wajib pajak

dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai

dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem

ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada

ditangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu

memahami undang-undang perpajakan yang sedang berlaku.

3. With Holding System

Yaitu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib

pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Penunjukan pihak ketiga ini dilakukan sesuai peraturan perundang–undangan

perpajakan, keputusan presiden dan keputusan lainnya untuk memotong dan

memungut pajak, menyetor dan mempertanggung jawabkan melalui sarana

Dalam penerimaan pajak restoran terdapat langkah-langkah dalam

prosedur kontribusi penerimaan pajak restoran dalam meningkatkan pendapatan

asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Pakpak

Bharat, langkah-langkah tersebut adalah sebagai berikut :

a. Pendaftaran: Wajib Pajak Mengisi Formulir Pendaftaran untuk

mendapatkan Nomor NPWPD (Nomor Pokok Wajib Pajak Daerah).

b. Pendataan: Wajib Pajak Mengisi Formulir SPTPD (Surat Pemberitahuan

Tagihan Pajak Daerah).

c. Penetapan: Setelah Wajib Pajak yang Mengisi SPTPD selanjutnya

diterbitkan SKPD (Surat Ketetapan Pajak Daerah).

d. Penyetoran: Wajib Pajak Menyetorkan Kewajibannya berdasarkan

SKPD kepada Bendaharawan khusus penerima (BKP) atau kepada kas

daerah kemudian diterbitkan SSPD (Surat Setoran Pajak Daerah).

e. Pembukuan: Membukukan Administrasi Perpajakan.

f. Pelaporan: Mengajukan Laporan Realisasi Penerimaan Pendapatan Asli

Daerah

g.Penagihan: Dilaksanakan apabila wajib pajak belum menyelesaikan

kewajibannya.

h. Keberatan dan Banding: Wajib Pajak yang telah ditetapkan mengajukan

surat permohonan keberatan atas dasar pengenaan pajak. Kemudian

i. Angsuran: Bagi wajib pajak yang tidak mampu membayar sekaligus

dengan mengajukan permohonan angsuran kemudian keluar surat

Persetujuan/atau penolakan.

j. Lelang: Bagi wajib pajak yang tidak memenuhi kewajibannya maka

dilakukan prosedur atau aturan yang berlaku (sangsi hukum) sehingga

dilaksanakan pelimpahan ke Badan Lelang Negara.

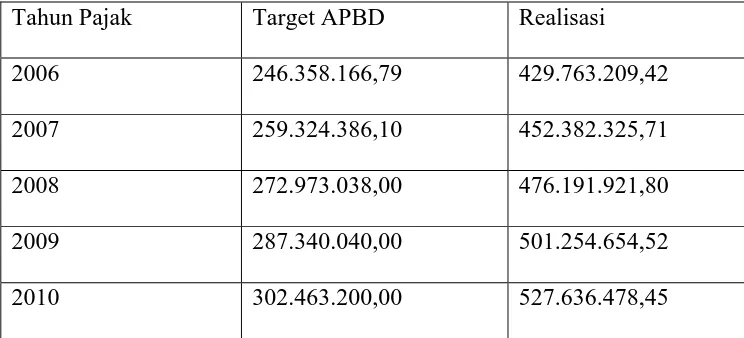

Berikut ini adalah target dan realisasi pajak restoran pada empat tahun

[image:47.595.143.515.374.543.2]terahir yaitu dari tahun 2006-2010 :

Tabel III. Target dan Realisasi Pajak Restoran Tahun 2006-2010

Tahun Pajak Target APBD Realisasi

2006 246.358.166,79 429.763.209,42

2007 259.324.386,10 452.382.325,71

2008 272.973.038,00 476.191.921,80

2009 287.340.040,00 501.254.654,52

2010 302.463.200,00 527.636.478,45

Sumber : Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Pakpak Bharat.

Dari tabel diatas maka dapat disimpulka suatu data bahwa target dari pajak

restoran dari tahun 2006-2010 dapat direalisasikan bahkan melebihi dari target

yang diberikan atau bahkan meningkat oleh pemerintah daerah Kabupaten Pakpak

B. Evaluasi data

Setelah menjabarkan hal-hal yang melatar belakangi penelitian, teori-teori

yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan,

maka bab ini akan dipaparkan mengenai hasil dari penelitian. Hasil penelitian

tersebut berupa data-data yang ada kaitannya dengan pajak restoran dan

pendapatan asli daerah (PAD) yang didapat dari bidang pendapatan. Data-data

tersebut akan digunakan penulis untuk menjawab masalah yang terdapat dalam

penelitian sehingga tujuan penelitian ini tercapai.

Dalam melaksanakan pemungutan Pajak Restoran terkadang petugas dari

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Pakpak

Bharat menemui berbagai kendala-kendala dilapangan yang mempengaruhi

penerimaan Pajak Restoran di Salak. ada beberapa kendala yang dihadapi oleh

pemerintah daerah setempat yaitu :

1. Kendala-Kendala yang dihadapi dalam Pemungutan Pajak

a. Kurangnya pengetahuan masyarakat tentang perpajakan sehingga sulit

untuk di realisasikan. Misalnya banyak wajib pajak yang melakukan

kesalahan dalam penghitungan pajak terutang, pengisian surat yang

diberikan, bahkan wajib pajak itu sendiri juga tidak tahu tentang sanksi

yang akan mereka terima apabila mereka tidak membayar pajak dan

melakukan berbagai kesalahan yang memang sengaja sehingga dengan

menurun atau bahkan tidak terealisasi sesuai dengan yang diharapkan oleh

pemerintah daerah.

b. Setelah petugas melakukan pemeriksaan atau pendataan kembali terhadap

jumlah wajib pajak di lapangan banyak yang tidak sesuai dengan jumlah

yang ada pada data yang sebenarnya dikarenakan banyaknya yang sudah

menutup usaha atau pindah tanpa memberitahu dan melaporkan kepada

petugas Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Pakpak Bharat.

c. Kurangnya kesadaran akan pentingnya pajak khususnya pajak restoran

untuk pembangunan daerah, sehingga kadang banyak wajib pajak yang

tidak menaati peraturan dan tidak sesuai dengan harapan petugas.

Misalnya si wajib pajak tidak mau mengisi bahkan mengabaikan Surat

Tagihan Pajak Daerah (STPD) yang dikeluarkan oleh Bupati.

d. Adanya data-data yang tidak sesuai terutama yang menyangkut dengan

identitas wajib pajak, seperti nama, alamat dan Nomor Pokok Wajib Pajak

Daerah (NPWPD) yang ditemukan oleh petugas.

e. Kendala tidak hanya terdapat pada wajib pajak restoran sendiri tetapi juga

dialami oleh petugas dari Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Pakpak Bharat, yaitu mengenai kelengkapan dari

sarana dan prasarana yang meliputi kurangnya media untuk pengolahan dan

penyimpanan data wajib pajak seperti komputer dan lainnya, kurangnya

2. Upaya-Upaya yang dilakukan Dalam Peningkatan Penerimaan Pajak Restoran di Salak

Agar penerimaan pajak restoran dapat mencapai target yang ditentukan maka

diperlukan upaya-upaya untuk mengatasi kendala - kendala tersebut demi

peningkatan penerimaan pajak restoran tersebut.

1. Intensifikasi Pemungutan Pajak Restoran

a. Melakukan Pemeriksaan

Hal ini dilakukan untuk menilai dan melihat apakah pajak yang

dilaporkan sudah benar atau tidak, dan juga untuk mengurangi

penyimpangan atau pelanggaran yang terjadi baik disengaja atau tidak

yang dilakukan oleh wajib pajak.

b. Melakukan Sosialisasi terhadap Wajib pajak.

Para petugas dari Dinas Pendapatan sesering mungkin melakukan

kunjungan kelapangan dalam rangka memberikan himbauan kepada Wajib

Pajak tentang pentingnya pembayaran pajak restoran untuk pembangunan

daerah dan sesegera mungkin membayar pajaknya agar tepat waktu atau

memberikan penjelasan mengenai peraturan daerah yang berlaku agar

Wajib pajak mengetahui dan memahami isi dari peraturan tersebut.

2. Meningkatkan kualitas kinerja petugas lapangan agar lebih baik, misalnya

melakukan pelatihan atau bimbingan intensif terhadap petugas tentang pajak

3. Memberikan Surat Teguran atau bahkan sanksi kepada wajib pajak yang

melakukan kecurangan atau tidak melaporkan usahanya sesuai dengan

perundang - undangan.

4. Melakukan pendataan dan pendaftaran Wajib Pajak yang baru. Demi

terwujudnya target yang ditetapkan maka petugas harus lebih bekerja keras

untuk menjaring wajib pajak yang baru dengan mendata keseluruhan dengan

melakukan pendekatan yang merata kepada masyarakat yang mempunyai

usaha di bidang restoran agar mereka mendaftarkan dirinya sebagai Wajib

Pajak Restoran.

5. Melakukan penagihan secara langsung kepada wajib pajak sesuai dengan yang

dilaporkan. Karena banyaknya wajib pajak yang mengabaikan kewajibannya

untuk membayar pajak maka petugas akan langsung mendatangi wajib pajak

untuk menagih langsung, biasanya ini dilakukan kepada wajib pajak yang

memang mengabaikan dalam membayar pajaknya.

6. Memberikan sanksi terhadap wajib pajak maupun petugas pajak jika terjadi

pelanggaran mengenai pajak restoran.

7. Upaya Dinas Pendapatan Daerah Kabupaten Pakpak Bharat dalam

meningkatkan pendapatan asli daerah (PAD) dari sektor pajak restoran juga

dilakukan melalui ektensifikasi dengan cara mencari jenis pajak baru yang

berpotensi di daerah tersebut.

8. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan dengan

admnistrasi pajak, meningkatkan efisiensi pemungutan dari setiap jenis

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari uraian dan masalah yang telah dikemukakan oleh penulis dari hasil

data yang diperoleh dari kantor Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Pakpak Bharat di Salak, sebagai akhir dari penulis

menyimpulkan sebagai berikut:

1. Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang -Undang

dengan tidak mendapat imbalan secara langsunng dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2. Pajak restoran adalah fasilitas penyedia makanan dan minuman dengan

dipungut bayaran yang mencakup rumah makan, kafetaria, kantin, warung, bar

dan sejenisnya termasuk jasa boga/catering.

3. Pemungutan Pajak dapat dilakukan dengan tiga cara, yaitu Official Assessment

System, Self Assessment System dan With Holding System.

4. Dari hasil yang telah diperoleh maka target pajak restoran di Kabupaten

Pakpak Bharat terealisasi bahkan melebihi dari target yang ditetapkan.

5. Upaya yang dilakukan untuk meningkatkan penerimaan pajak yaitu :

a. Intensifikasi Pemungutan Pajak Restoran

1. Melakukan Pemeriksaan

Hal ini dilakukan untuk menilai dan melihat apakah pajak yang

penyimpangan atau pelanggaran yang terjadi baik disengaja atau tidak

yang dilakukan oleh wajib pajak.

2. Melakukan Sosialisasi terhadap Wajib pajak.

Para petugas dari Dinas Pendapatan sesering mungkin

melakukan kunjungan kelapangan dalam rangka memberikan

himbauan kepada wajib pajak tentang pentingnya pembayaran pajak

restoran untuk pembangunan daerah dan sesegera mungkin membayar

pajaknya agar tepat waktu atau memberikan penjelasan mengenai

peraturan daerah yang berlaku agar wajib pajak mengetahui dan

memahami isi dari peraturan tersebut.

b. Meningkatkan kualitas kinerja petugas lapangan agar lebih baik, misalnya

melakukan pelatihan atau bimbingan intensif terhadap petugas tentang

pajak daerah khususnya restoran.

c. Memberikan Surat Teguran atau bahkan sanksi kepada wajib pajak yang

melakukan kecurangan atau tidak melaporkan usahanya sesuai dengan

perundang - undangan.

d. Melakukan pendataan dan pendaftaran wajib pajak yang baru. Demi

terwujudnya target yang ditetapkan maka petugas harus lebih bekerja keras

untuk menjaring wajib pajak yang baru dengan mendata keseluruhan

dengan melakukan pendekatan yang merata kepada masyarakat yang

mempunyai usaha di bidang restoran agar mereka mendaftarkan dirinya

e. Melakukan penagihan secara langsung kepada wajib pajak sesuai dengan

yang dilaporkan. Karena banyaknya wajib pajak yang mengabaikan

kewajibannya untuk membayar pajak maka petugas akan langsung

mendatangi wajib pajak untuk menagih langsung, biasanya ini dilakukan

kepada wajib pajak yang memang mengabaikan dalam membayar

pajaknya.

f. Memberikan sanksi terhadap wajib pajak maupun petugas pajak jika

terjadi pelanggaran mengenai pajak restoran.

g. Upaya Dinas Pendapatan Daerah Kabupaten Pakpak Bharat dalam

meningkatkan pendapatan asli daerah (PAD) dari sektor pajak restoran

juga dilakukan melalui ektensifikasi dengan cara mencari jenis pajak

baru yang berpotensi di daerah tersebut.

h. Meningkatkan efisiensi administrasi dan menekan biaya pemungutan

dengan cara memperbaiki prosedur administrasi pajak melalui

penyederhanaan admnistrasi pajak, meningkatkan efisiensi pemungutan

dari setiap jenis pemungutan.

B. Saran

1. Perlunya kesadaran Wajib Pajak untuk menyampaikan atau melaporkan

SPTPD tepat waktunya.

2. Meningkatkan peran serta dan keaktifan dari aparat pengelolaan pajak

restoran dalam melaksanakan ketentuan yang berlaku serta

3. Melakukan pendekatan kepada masyarakat agar lebih sadar akan

pentingnya membayar pajak.

4. Dinas Pendapatan Daerah Kota Salak perlu menambahkan sarana prasarana

yang ada dalam melakukan pemeriksaan dan pengawasan wajib pajak

Restoran.

5. Peraturan Daerah harus menjunjung tinggi azas keadilan.

6. Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Pakpak

Bharat perlu memberikan sanksi-sanksi perpajakan secara konsekuen bagi

wajib pajak yang melanggar atau lalai dalam kewajiban perpajakannya.

DAFTAR PUSTAKA

Adisasmita, Rahardjo, 2011, Pengelolaan Pendapatan dan Anggaran Daerah,

Graha Ilmu, Yogyakarta.

Darwin, 2010, Pajak Daerah dan Retribusi Daerah, Mitra Wacana Media,

Jakarta.

Resmi, Siti,2007, Perpajakan Teori dan Kasus, Salemba Empat, Jakarta.

Siahaan, Marihot, 2005 Pajak Daerah dan Retribusi Daerah, PT Raja Grafindo

Persada, Jakarta.

Undang –Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah.

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Undang - Undang No.33 Tahun 2004 Tentang perimbangan Keuangan antara

Pemerintah Pusat dan Daerah.

Undang-Undang Nomor 32 Tahun 2004 Tentang Peraturan Daerah

Peraturan Daerah Nomor 8 Tahun 2010 Tentang Pajak Daerah Kabupaten

Pakpak Bharat.

Peraturan Daerah Kabupaten Pakpak Bharat Nomor 1 Tahun 2010 Tugas