LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN

O L E H

NAMA : SHANIA ZULIANA HARAHAP NIM : 112600034

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah memberikan limpahan

rahmatNya sehingga penulis dapat menyelesaikan karya ilmiah berupa tugas akhir

Praktik Kerja Lapangan Mandiri yang berjudul “Mekanisme Pengenaan dan

Pemungutan Pajak Restoran Pada Dinas Pendapatan Kota Medan”. Tak lupa juga

shalawat beriring salam penulis panjatkan kepada Junjungan Nabi Besar SAW yang

telah memberikan syafaatnya sehingga membawa kita semua ke dunia yang kaya

akan pengetahuan.

Pada kesempatan ini saya juga ingin mengucapkan terima kasih kepada

seluruh pihak-pihak yang telah memberikan bantuan, dorongan, maupun semangat

kepada saya, sehingga saya dapat menyelesaikan tugas akhir ini, yaitu :

1. Kedua orang tua tercinta Zul Amali Harahap dan Yossi Maila yang telah

memberikan seluruh tenaga, materi dan moril kepada saya, yang tak akan bisa

saya balas.

2. Bapak Prof.Dr.Badaruddin,M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

3. Bapak Drs.Alwi Hashim Batubara,M.Si dan Ibu Arlina SH,M.Hum selaku

Ketua dan Sekretaris Jurusan Program Studi Diploma III Administrasi

4. Bapak Drs.M.H.Thamrin Nasution,M.Si selaku Dosen Pembimbing saya

dalam proses penyusunan tugas akhir ini yang telah memberikan arahan serta

masukan yang sangat membangun sampai selesainya tugas akhir ini.

5. Bapak Drs.Edward, M.SP yang telah menjadi Dosen Pembimbing Akademik

saya dari awal kuliah hingga menyelesaikan tugas akhir ini.

6. Seluruh Bapak/Ibu staf pengajar di Program Studi Diploma III Administrasi

Perpajakan yang telah memberikan ilmunya selama penulis menjalani kuliah.

7. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu selama masa

perkuliahan sampai dengan selesainya tugas akhir ini.

8. Kepada Ibu Umi Umami Lubis, SE dan Ibu Popy Maya Safira yang telah

banyak membantu penulis dalam pengambilan data.

9. Kepada adik kakak saya yang tak henti memberikan semangat dan doanya

untuk saya.

10. Kepada Emir Nurfajar yang telah memberikan dukungan dan bantuannya

selama proses pengerjaan tugas akhir ini.

11. Kepada Mutiara Chairanny Tampubolon dan Joshua Andiko Perangin-angin

yang selalu memberikan semangat, dukungan dan kebaikan hatinya untuk

menemani penulis dalam suka dan duka.

12. Kepada Indah, Yati, Vani, Husna, Icha, Ayuni, dan Iqrar teman-teman

seperjuangan yang menemani penulis dari awal kuliah sampai akhir. Terima

13. Kepada seluruh Mahasiswa Diploma III Administrasi Perpajakan FISIP USU

khususnya Tax A 2011, terima kasih atas kegilaan yang kalian berikan selama

perkuliahan ini.

Tentunya dalam melakukan penulisan ini terdapat banyak kekurangan dari

penulis, sehingga penulis mengharapkan kritikan dan saran yang mebangun dari

pembaca. Dan semoga tulisan ini dapat bermanfaat bagi kita semua khususnya bagi

penulis dan pembaca. Akhir kata saya ucapkan terima kasih.

Medan, Juni 2014

Penulis

DAFTAR ISI

KATA PENGANTAR i

DAFTAR ISI iv

BAB I PENDAHULUAN 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 4

1. Tujuan Praktik Kerja Lapangan Mandiri 4

2. Manfaat Praktik Kerja Lapangan Mandiri 4

2.1 Bagi Mahasiswa 4

2.2 Bagi Kantor Dinas Pendapatan Kota Medan 5

2.3 Bagi Program Studi 5

C. Uraian Teoritis 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri 7

E. Metode Praktik Kerja Lapangan Mandiri 8

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri 9

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri 10

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN 12

A. Sejarah Singkat Dinas Pendapatan Kota Medan 12

B. Struktur Organisasi Dinas Pendapatan Kota Medan 14

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan kota Medan 16

2. Sekretariat 16

3. Bidang Pendataan Dan Penetapan 18

4. Bidang Penagihan 20

5. Bidang Bagi Hasil Pendapat 21

6. Bidang Pengembangan Pendapatan Daerah 23

7. Unit Pelaksana Teknis 24

8. Kelompok Jabatan Fungsional 24

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan 25

E. Jumlah Pegawai Dinas Pendapatan Kota Medan 26

BAB III GAMBARAN DATA WAJIB PAJAK RESTORAN 27

A. Ketentuan Umum 27

1. Pengertian Perpajakan 27

2. Jenis Pajak 28

3. Fungsi Pajak 29

4. Tata Cara Pemungutan Pajak 30

5. Pengertian Pajak Daerah 32

B. Pengertian Pajak Restoran 36

C. Objek, Subjek Dan Wajib Pajak Restoran 37

1. Objek Pajak Restoran 37

2. Subjek Pajak Restoran 37

D. Dasar Pengenaan Pajak, Tarif Pajak Dan Cara Perhitungan Pajak Restoran

38

E. Mekanisme Pemungutan Pajak Restoran Pada Dinas Pendapatan Kota Medan

39

1. Pengukuhan Pajak Restoran 40

2. Pendaftaran Dan Pendataan 41

3. Pelaporan Pajak Dan Surat Pemberitahuan Pajak Daerah 41

4. Penetapan Pajak Restoran 42

5. Pembayaran Pajak Restoran 42

6. Penagihan Pajak Restoran 43

BAB IV ANALISIS DAN EVALUASI 45

A. Mekanisme Pengenaan Dan Pemungutan Pajak Restoran Yang Dilakukan

Oleh Dinas Pendapatan Kota Medan 45

B. Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan 46

1. Jumlah Wajib Pajak Restoran Di Kota Medan 46

2. Data Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan

48

C. Masalah-masalah Dan Kendala-kendala Yang Berkaitan Dengan Pemungutan

Pajak Restoran Di Kota Medan 49

D. Upaya Yang Dilakukan Dalam Meningkatkan Penerimaan Pajak Restoran Di

Kota Medan 50

A. Kesimpulan 52

B. Saran 53

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Demi mewujudkan kemandirian suatu Bangsa dan Negara pembiayaan

pembangunan, pemerintah perlu melakukan usaha-usaha yang cukup optimal, salah

satunya adalah menggali sumber-sumber dana yang berasal dari dalam negeri. Pada

saat ini sektor perpajakan merupakan salah satu sumber penerimaan yang ideal baik

itu penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Bila dilihat dari potensinya, sektor perpajakan dapat menjadi salah satu sektor

yang dapat memenuhi pembiayaan pembangunan yang dilakukan secara berkala

materil maupun spiritual. Bisa berjalan secara baik atau tidak pemanfaatan sumber ini

tidak lepas dari adanya kebijakan-kebijakan dari pemerintah dan peran serta

masyarakat yang memiliki kepedulian akan kemandirian bangsanya.

Dengan adanya Undang-undang No. 32 Tahun 2004 tentang Pemerintah

Daerah dan Undang-undang No. 33 Tahun 2003 tentang Perimbangan Keuangan

Antara Pemerintah Pusat Dan Pemerintah Daerah maka pemerintah memberikan

wewenang dan tanggung jawab kepada pemerintah daerah untuk mengatur rumah

tangganya sendiri melalui sistem otonomi daerah, yang berguna dalam

mengoptimalkan pemanfaatan sumber-sumber yang ada di daerah dan wilayah negara

ini. Ciri utama yang menunjukan suatu daerah otonom maupun berotonomi yaitu

mengolah dan menggunakan keuangan sendiri yang cukup memadai untuk

membiayai penyelenggaraan pemerintah daerahnya. Ketergantungan kepada bantuan

pemerintah pusat harus seminimal mungkin, sehingga Pendapatan Asli Daerah (PAD)

khususnya pajak dan retribusi daerah harus menjadi bagian sumber keuangan terbesar,

yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah. Sumber

pendapatan yang dimaksud terdiri atas : Pendapatan Asli Daerah (PAD), Dana Bagi

Hasil, Dana Perimbangan, Pinjaman Daerah, dan lain-lain Pendapatan Daerah yang

sah (Mustaqiem, 2008 : 4).

Selain itu pemerintah juga mengeluarkan Undang-undang No. 34 Tahun 2000

mengenai pembagian atas pajak daerah yang mana kini telah diubah menjadi

Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Pada

Undang-undang ini dapat kita ketahui pajak yang menjadi pajak daerah Provinsi dan

pajak daerah kabupaten/kota dengan pembagian adalah sebagai berikut :

1. Pajak Daerah Provinsi terdiri dari : Pajak Kendaraan Bermotor (PKB) dan

Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor, Bea Balik

Nama Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Pengambilan

dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Pajak Daerah Kabupaten/ Kota terdiri dari : Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Sesuai dengan Undang-undang tersebut maka daerah yang menjadi daerah

otonom harus berusaha semaksimal mungkin dalam meningkatkan penerimaan pajak

daerahnya.

Oleh karena itu, Universitas Sumatera Utara khususnya Program Studi

Diploma III Administrasi Perpajakan sebagai salah satu lembaga pendidikan yang

menekankan pada pendidikan profesionalisme untuk membentuk tenaga-tenaga ahli

tingkat madya yang kompeten dalam menangani pekerjaan, melaksanakan kegiatan

yang disebut dengan Praktik Kerja Lapangan Mandiri (PKLM) dalam pembentukan

Sumber Daya Manusia (SDM) yang berkualitas. Sebagai mahasiswa yang peduli

mengenai perpajakan dan penerimaan daerah lainnya sehubung dengan peningkatan

kesejahteraan rakyat, maka melalui kegiatan Praktik Kerja Lapangan Mandiri (PKLM)

ini penulis coba mengangkat topik mengenai pajak restoran, karena pajak restoran

merupakan salah satu dari pajak daerah yang potensial dikarenakan memberikan

kontribusi terhadap Pendapatan Asli Daerah (PAD) maka sangat diharapkan pajak

restoran sebagai alternatif pendanaan pemerintah untuk mendukung peningkatan

kemampuan daerah dalam rangka mengembangkan sumber-sumber pendapatan

daerah yang diharapkan akan meningkatkan kemampuan membangun Kota Medan

(Siahaan, 2006 : 3).

Oleh karena itu, tentunya penulis akan berusaha semaksimal mungkin dalam

menggali kemampuan yang diperoleh dan dimiliki dalam membahas mengenai pajak

Dengan harapan kegiatan ini nantinya mampu memberikan sumbangsih dalam

dunia perpajakan dan pengetahuan yang mendalam khususnya pada pajak restoran.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Pengalaman praktik di lapangan yang secara langsung berhubungan dengan

teori-teori yang diterima di bangku perkuliahan, tentunya dapat memberikan tujuan

dan manfaat.

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan dari praktik kerja lapangan mandiri adalah :

1.1. Untuk mengetahui mekanisme pengenaan dan pemungutan pajak restoran

yang dilakukan oleh Dinas Pendapatan Kota Medan.

1.2. Untuk mengetahui masalah-masalah, kendala-kendala yang berkaitan

dengan pemungutan pajak restoran.

1.3. Untuk mengetahui upaya yang dilakukan dalam meningkatkan penerimaan

pajak restoran.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1 Bagi Mahasiswa

a. Mengaplikasikan disiplin ilmu yang telah dipelajari di perkuliahan ke

dalam permasalahan yang dihadapi di dalam Praktik Kerja Lapangan

Mandiri (PKLM) dan ikut bergabung langsung sekaligus berperan

b. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme

dalam melaksanakan pekerjaan serta mengembangkan tanggung jawab

dan disiplin.

c. Menambah wawasan pengetahuan dan pengalaman.

d. Mendorong mahasiwa untuk belajar menjadi tenaga ahli yang siap

pakai.

2.2 Bagi Dinas Pendapatan Kota Medan

a. Memperoleh ide dan masukkan untuk mengoptimalkan penerimaan

Pajak Restoran.

b. Agar dapat membantu Dinas Pendapatan Kota Medan dalam

mensosialisasikan pajak restoran kepada masyarakat.

c. Meningkatkan kerja sama dengan lembaga pendidikan dalam

peningkatan sumber daya manusia.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara universitas dengan instansi yang

bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan

yang diterima mahasiswa melalui Praktik Kerja Lapangan.

b. Guna meningkatkan profesionalisme dan memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam

menerapkan ilmu khususnya di bidang perpajakan.

c. Memberikan uji nyata disiplin ilmu yang telah diterima semasa

d. Mempromosikan sumber daya Universitas Sumatera Utara, khususnya

Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

Dalam UUD RI 1995 yaitu pasal 23A menyatakan bahwa “Pajak dan

pungutan lainnya yang bersifat memaksa untuk keperluan Negara diatur dengan

undang-undang”. Pasal tersebut menunjukkan bahwa pengaturan bidang perpajakan

bukan hanya sekedar hak, tetapi merupakan kewajiban yang harus dilakukan oleh

Negara, sekaligus sebagai bentuk identitas dalam pengaturan bidang perpajakan

(Markus, 2005 : 2).

1. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro,SH, ”Pajak adalah iuran kas kepada

Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa imbal (kompensasi) yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum (Suandy, 2002 : 11).

Menurut Prof.Dr.M.J.H.Smeet, “Pajak adalah prestasi kepada pemerintah

yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada

kalanya kontraprestasi yang dapat ditujukkan dalam hal yang individual, maksudnnya

adalah untuk membiayai pengeluaran pemerintah (Suandy, 2002 : 10).

2. Pengertian Pajak Restoran

Pajak restoran adalah pajak atas pelayanan yang diselesaikan dengan

3. Objek Pajak Restoran

Objek pajak restoran adalah pelayanan yang disediakan di restoran. Termasuk

bar, café, rumah makan, buffet, kantin, kedai nasi/ kopi, kedai mie, steak house,

coffee shop, ice cream place, sate house, fast food, catering 28/2009 dan meliputi

penjualan makanan/ minuman ditempat yang disertai penyantapan maupun yang

dibawa pulang.

4. Objek Pajak Restoran yang Dikecualikan

Adalah pelayanan jasa boga dan pelayanan yang disediakan oleh restoran atau

rumah makan yang pendapatannya tidak melebihi Rp 9.000.000 setiap bulan.

5. Subjek Pajak Restoran

Adalah orang pribadi atau badan yang membeli makanan dan/ minuman dari

restoran (pasal 3 ayat 1).

6. Wajib Pajak Restoran

Adalah orang pribadi atau badan yang mengusahakan restoran.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) dilakukan pada kantor Dinas

Pendapatan Kota Medan. Penulis akan membahas secara rinci mengenai :

1. Mekanisme pengenaan dan pemungutan pajak restoran pada Dinas

Pendapatan Kota Medan.

3. Kendala dalam prosedur dalam pengenaan dana pemungutan pajak restoran

pada Dinas Pendapatan Kota Medan.

4. Upaya-upaya yang dilakukan dalam meningkatkan pajak restoran.

Kegiatan yang dilaksanakan dalam Praktik Kerja Lapangan Mandiri (PKLM)

adalah disini penulis akan berusaha semaksimal mungkin untuk mengetahui hal yang

berkaitan dengan Prosedur Pengenaan dan Pemungutan Pajak Restoran (2011 - 2014)

dan akan mencari informasi yang berasal dari Kantor Dinas Pendapatan Kota Medan.

Sebagai bahan referensi untuk mengetahui Pengenaan dan Pemungutan Pajak

Restoran di Dinas Pendapatan Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang dipergunakan dalam Praktik Kerja Lapangan Mandiri (PKLM)

adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis mempersiapkan konsep-konsep yang telah diterima

dalam perkuliahan, menentukan judul tugas akhir, menentukan tempat

diadakan Praktik Kerja Lapangan Mandiri (PKLM), serta melakukan

konsultasi dengan dosen pembimbing.

2. Studi Literatur

Hal ini berkaitan dengan pengumpulan buku-buku yang berkaitan dengan

kegiatan yang akan dilakukan penulis dalam melaksanakan Praktik Kerja

3. Objek Lapangan

Melakukan peninjauan langsung atau observasi lapangan secara langsung

di Kantor Dinas Pendapatan Kota Medan mengenai Pengenaan dan

Pemungutan Pajak Restoran.

4. Pengumpulan Data

Pengumpulan melakukan data prosedur pemungutan pajak restoran

melalui :

a. Data Primer diperoleh melalui wawancara terhadap orang-orang

yang dianggap mampu memberikan masukan dan informasi serta

observasi penulis di kantor Dinas Pendapatan Kota Medan.

b. Data Sekunder bersumber dari buku-buku ilmiah, undang-undang

yang berhubungan dengan pajak restoran.

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Adapun cara pengumpulan sumber-sumber data adalah sebagai berikut :

1. Data Interview

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada

pegawai yang dianggap mampu memberikan masukkan data primer dan

informasi tentang prosedur pemungutan pajak restoran.

2. Data Observasi (Observation Guide)

Yaitu dengan mengumpulkan pengamatan langsung atas kegiatan yang

3. Dokumentasi

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan

prosedur pemungutan pajak restoran dan meminta berbagai dokumen di

Kantor Dinas Pendapatan Kota Medan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi tujuan pembuatan sistematika penulisan laporan akhir

ini agar penulisan lebih terarah, dan membatasi permasalahan yang akan dibahas atas

beberapa bab sesuai dengan penelitian serta mempermudah pemahaman dalam

penulisan laporan ini. Sistematis penulisan Praktik Kerja Lapangan Mandiri (PKLM)

dibuat dalam 5 (lima) bab dan dilengkapi dengan subbab dan diberi penjelasan yang

terperinci, yaitu :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat latar belakang penulis

melakukan Praktik Kerja Lapangan Mandiri, Tujuan dan Manfaat

Praktik Kerja Lapangan Mandiri, Ruang Lingkup Praktik Kerja

Lapangan Mandiri, Metode Praktik Kerja Lapangan Mandiri, Metode

Pengumpulan, dan Sistematika Penulisan Praktik Kerja Lapangan

Mandiri.

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Pada bab ini dibahas mengenai sejarah singkat tentang berdirinya

Tugas Pokok serta fungsi-fungsi dari masing-masing bagian, serta

gambaran pegawai Dinas Pendapatan Kota Medan.

BAB III GAMBARAN DATA PAJAK RESTORAN

Pada bab ini penulis akan menguraikan tentang ketentuan-ketentuan

mengenai pajak restoran, objek dan subjek pajak restoran, cara

perhitungan serta mekanisme pemungutan pajak restoran.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan, yaitu mengenai cara

perhitungan, pengenaan, target dan realisasi pajak restoran pada Dinas

Pendapatan Kota Medan, masalah-masalah yang dihadapi dalam

pemungutan pajak restoran serta upaya-upaya peningkatan pada

restoran.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis akan memaparkan bagaimana kesimpulan dari

objek yang telah diteliti serta saran-saran yang membangun bagi

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada

bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada

sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak/ wajib

retribusi yang berdomisili di daerah Kota Medan belum begitu banyak.

Dengan mempertimbangkan perkembangan pembangunan dan laju

pertumbuhan di Kota Medan melalui peraturan daerah sub bagian keuangan tersebut

diubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa

seksi yang mengelola penerima pajak dan retribusi daerah yang merupakan kewajiban

para wajib pajak/ wajib retribusi di dalam Kota Medan, yang terdiri dari 21

kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas,

Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan

Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal, dan

lainnya.

Sehubungan dengan Menteri Dalam Negeri KUPD No. 7/12/41-10 tentang

Penyeragaman Struktur Organisasi Pendapatan Daerah di seluruh Indonesia. Maka

Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12 Tahun 1978

menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan yang baru. Di

administrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3

(tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan

pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi

pemerintah daerah dalam mendukung serta memelihara pembangunan dan didalam

peningkatan penerimaan pendapat daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan

cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau

menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas

Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan

untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah

(MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang

berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat

perlu diubah secara fungsional dan disesuaikan dengan kebiajaksanaan pemerintah

yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan

secara sungguh-sungguh sehingga berhasil disusun Manual Pendapatan Daerah

(MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan didalam :

1. Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988 tanggal 26

Mei 1988, tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan

Pendapatan Daerah lainnya serta pemungutan Pajak Parkir diseluruh

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988, tentang

pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan

organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000

Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan

melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota

Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja

Dinas-dinas Daerah di Lingkungan Perintah Kota Medan, salah satunya adalah Dinas

Pendapatan Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Berdasarkan Peraturan Daerah Nomor 3 Tahun 2009 khusus untuk Dinas

Pendapatan Kota Medan telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan

Kota Medan beserta Struktur Organisasi melalui Surat Keputusan Walikota Nomor 1

Tahun 2001 Tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai

berikut :

1. Kepala Dinas

2. Sekretariat terdiri dari :

2.1.Sub Bagian Umum

2.3.Sub Bagian Penyusunan Program

3. Bidang Pendataan dan Penetapan terdiri dari :

3.1.Seksi Pendataan dan Pendaftaran

3.2.Seksi Pemeriksaan

3.3.Seksi Penetapan

3.4.Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan terdiri dari :

4.1.Seksi Pembukuan dan Verifikasi

4.2.Seksi Penagihan dan Perhitungan

4.3.Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan terdiri dari :

5.1.Seksi Bagi Hasil Pajak

5.2.Seksi Bagi Hasil Bukan Pajak

5.3.Seksi Penatauasahaan Bagi Hasil

5.4.Seksi Peraturan perundang-undangan dan Pengkajian Pendapatan

6. Bidang Pengembangan Pendapatan Daerah terdiri dari :

6.1.Seksi Pengembangan Pajak

6.2.Seksi Pengembangan Restitusi

6.3.Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksana Teknis (UPT)

C. Uraian Tugas Pokok dan Fungsi Dinas Pendapatan Kota Medan 1. Dinas

Dinas merupakan Unsur Pelaksana Pemerintah Daerah, yang dipimpin oleh

Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota

melalui sekretaris daerah. Dinas mempunyai tugas dan pokok melaksanakan sebagian

urusan pemerintah daerah di bidang pendapatan daerah berdasarkan asas ekonomi

dan tugas pembantuan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4

Dinas Pendapatan menyelenggarakan fungsi :

1.1.Perumusan kebijakan teknis di bidang pendapatan

1.2.Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang

pendapatan

1.3.Pembinaan dan pelaksanaan tugas dibidang pendapatan

1.4.Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan

fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris yang berada di bawah dan bertanggung

jawab kepada Kepala Dinas. Sekretariat mempunyai tugas pokok melaksanakan

sebagian tugas dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum,

keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi :

2.2.Pengkoordinasian penyusunan perencanaan program dinas

2.3.Pelaksanaan dan penyelegaraan pelayanan administrasi kesekretariatan dinas

yang meliputi administrasi umum, kepegawaian, keuangan, dan

kerumahtanggaan dinas

2.4.Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan

organisasi dan ketatalaksanaan

2.5.Pelaksanaan koordinasi penyelenggaraan tugas-tugas dinas

2.6.Penyiapan bahan pembinaan, pengawasan dan pengendalian

2.7.Pelaksanan monitoring, evaluasi dan pelaporan kesekretariatan

2.8.Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas

dan fungsinya

Kesekretariatan terdiri dari :

a. Sub Bagian Umum, menyelenggarakan fungsi :

a) Penyusun rencana, program, dan kegiatan Sub Bagian Umum

b) Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

c) Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah

dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan

kerumahtanggaan dinas

d) Pengelolaan administrasi kepegawaian

e) Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian

g) Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h) Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai tugas dan

fungsinya

b. Sub Bagian Keuangan, menyenggarakan fungsi :

a) Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

b) Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

c) Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan

kegiatan penyusunan rencana, penyusunan bahan, pemprosesan,

pengusulan, dan verifikasi

d) Penyiapan bahan/ pelaksanaan koordinasi pengelolaan administrasi

keuangan

e) Penyusunan laporan keuangan dinas

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

a) Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Program

b) Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan

program dinas

c) Penyiapan bahan penyusunan rencana dan program dinas

3. Bidang Pendataan Dan Penetapan

Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan

sebagian tugas dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan

Dalam melaksanakan tugas pokok seksi Pendataan dan Penetapan,

menyelenggarakan fungsi :

3.1.Penyusunan rencana, program, dan kegiatan Bidan Pendataan dan Penetapan

3.2.Peyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan

penetapan, dan pengolahan data dan informasi

3.3.Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi

dan pendataan daerah lainnya

3.4.Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak

Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD), hasil

pemeriksaan dan informasi dari instansi yang terkait

3.5.Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan

daerah lainnya

3.6.Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan

wajib retribusi

3.7.Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan

dan penetapan

Bidan Pendataan dan Penetapan terdiri dari :

a. Seksi Pendataan dan Pendaftaran, mempunyai tugas pokok melaksanakan

sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan

pendaftaran

b. Seksi Pemeriksaan, mempunyai tugas pokok sebagian bidang pendataan dan

c. Seksi Penetapan, mempunyai tugas pokok sebagian bidang pendataan dan

penetapan pokok pajak daerah/ pokok retribusi daerah

d. Seksi Pengolahan Data dan Informasi, mempunyai tugas pokok

melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup data

dan informasi

4. Bidang Penagihan

Bidang penagihan dipimpin oleh Kepala Bidang, yang berada di bawah dan

bertanggung jawab kepada Kepala Dinas. Bidang penagihan mempunyai tugas poko

melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi, penagihan,

perhitungan, pertimbanngan dan restitusi.

Dalam melaksanakan tugas pokok bidang penagihan menyelengarakan fungsi :

4.1.Penyusunan rencana, program dan kegiatan bidang penagihan

4.2.Penyusunan petunjuk teknis lingkup pebukuan, verifikasi, penagihan,

perhitungan, pertimbangan dan restitusi

4.3.Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

4.4.Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan

pendapatan daerah lainnya

4.5.Pelaksanaan perhitungan restitusi dan atau pemindah bukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya

4.6.Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak

4.7.Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan

4.8.Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas

dan fungsinya

Bidang Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi, mempunyai tugas pokok melaksanakan

sebagian tugas bidang penagihan lingkup pertimbangan dan restitusi

b. Seksi Penagihan dan Perhitungan, mempunyai tugas pokok melaksanakan

tugas bidang penagihan dan perhitungan

c. Seksi Pertimbangan dan Restitusi, mempunyai tugas pokok melaksanakan

tugas bidang penagihan lingkup pertimbangan dan restitusi

5. Bidang Bagi Hasil Pendapatan

Bidang Hasil Bagi Pendapatan dipimpin oleh Kepala Bidang yang berada di

bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan

mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup bagi hasil pajak

dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian

pendapatan.

Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan,

meyenggarakan fungsi :

5.1.Penyusunan rencana, program, kegiatan Bidang Bagi Hasil Pendapatan

5.2.Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak,

5.3.Pelaksanaan koordinasi dengan instansi pemberi dari dana bagi hasil pajak

dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat,

DAU, DAK, dan lain-lain pendapatan daerah yang syah

5.4.Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan

pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK,

dan lain-lain pendapatan yang syah

5.5.Pelaksanaan pengkajian peraturan perundang0undangan dan pengkajian hasil

pendapatan daerah di bidang dana perimbangan dan lain-lain pendapatan

yang syah

5.6.Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi

hasil pendapatan

5.7.Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya

Bidang Bagi Hasil Pendapatan terdiri dari :

a. Seksi Bagi Hasil Pajak, mempunyai tugas pokok melaksanakan sebagian

tugas bidang bagi hasil pendapatan lingkup bagi hasil pajak

b. Seksi Bagi Hasil Bukan Pajak, mempunyai tugas pokok melaksanakan

sebagian tugas bidang bagi hasil pendapatan lingkup bukan pajak

c. Seksi Penatausahaan Bagi Hasil, mempunyai tugas pokok melaksanakan

sebagian tugas bidang bagi hasil pendapatan lingkup penatausahaan bagi

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendapatan,

mempunyai tugas pokok melaksanakan sebagian tugas bidang bagi hasil

pendapatan lingkup peraturan perundang-undangan dan kajian pendapatan

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang

Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian

tugas dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

Dalam melaksanakan tugas pokok Bidang Pengembanga Pendapatan Daerah

menyelenggarakan fungsi :

6.1.Penyusunan rencana, program dan kegiatan Bidang Pengembangan

Pendapatan Daerah

6.2.Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi

dan pendapatan lain-lain

6.3.Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan

lainnya

6.4.Perhitungan potensi pajak dan retribusi daerah

6.5.Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidan

pengembangan pendapatan daerah

6.6.Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya

a. Seksi Pengembangan Pajak, mempunyai tugas pokok sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan pajak

b. Seksi Retribusi, mempunyai tugas pokok sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan retribusi

c. Seksi Pengembangan Pendapatan Lain-lain, mempunyai tugas pokok

sebagian tugas bidang pengembangan pendapatan daerah lingkup

pengembangan pendapatan lain-lain

7. Unit Pelaksanaan Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

8. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian

tugas dinas sesuai dengan keahlian dan kebutuhan. Adapun peraturan yang berlaku,

yaitu :

8.1.Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang

diatur dan ditetapkan berdasarkan peraturan perundang-undangan

8.2.Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsioanl

Senior yang ditunjuk

8.3.Jumlah Tenaga Kerja Fungsional, ditentukan berdasarkan kebutuhan dan

beban kerja

8.4.Jenis dan Jenjang Jabatan Fungsional diatur berdasarkan peraturan

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan NO Bagian/ Subdis/ Bendahara/ Swakelola Jumlah

1 Sekretariat 1 Orang

Dinas 1 Orang

Bagian Umum/ Keuangan/ Penyusunan Program

39 Orang

Bendahara Penerimaan/ Pengeluaran 22 Orang

Penyimpanan Barang Berharga, Penyimpan Barang & Pengurus Barang 20 Orang

2 Bidang Pengembangan Pendapatan Daerah 30 Orang

3 Bidang Penagihan 52 Orang

4 Bidang Pendataan Dan Penetapan (DATAP) 88 Orang

5 Bidang Bagi Hasil Pendapatan (BHP) 90 Orang

6 Unit Pelaksana Teknis (UPT) 57 Orang

E. Jumlah Pegawai Dinas Pendapatan Kota Medan Berdasarkan Golongan

No Golongan Jumlah

1 IV/b 1 Orang

2 IV/a 7 Orang

3 III/d 38 Orang

4 III/c 42 Orang

5 III/b 102 Orang

6 III/a 97 Orang

7 II/d 9 Orang

8 II/c 12 Orang

9 II/b 34 orang

10 II/a 7 Orang

11 I/c 1 Orang

Jumlah Keseluruhan 353 Orang

Keterangan :

Pegawai Negeri Sipil : 353 Orang

Pegawai Honor : 48 Orang

Pegawai Outsourcing : 31 Orang

BAB III

GAMBARAN DATA WAJIB PAJAK RESTORAN

A. Ketentuan Umum

Dalam UUD RI 1945 yaitu pasal 23A menyatakan bahwa “Pajak dan

pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan

Undang-undang”, pasal tersebut menunjukkan bahwa pengaturan bidang perpajakan bukan

hanya sekedar hak, tetapi merupakan kewajiban yang harus dilakukan Negara,

sekaligus bentuk intimidasi dalam pengaturan bidang perpajakan.

1. Pengertian Perpajakan

Menurut Prof.Dr.Rochmat Soemitro,SH, ”Pajak adalah iuran kas kepada

Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa imbal (kompensasi) yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum (Suandy, 2002 : 11).

Menurut Prof.Dr.M.J.H.Smeet, “Pajak adalah prestasi kepada pemerintah

yang terutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa ada

kalanya kontraprestasi yang dapat ditujukkan dalam hal yang individual, maksudnya

adalah untuk membiayai pengeluaran pemerintah (Suandy, 2002 : 10).

Dari defenisi tersebut, dapat disimpulkan bahwa unsur-unsur pajak adalah :

1.1.Iuran dari rakyat kepada Negara, yang berhak memungut pajak hanyalah

1.2.Berdasarkan Undang-undang, pajak dipungut berdasarkan atau dengan

kekuatan Undang-undang serta aturan pelaksanaannya.

1.3.Tanpa jasa timbal balik atau kontraprestasi dari Negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

1.4.Digunakan untuk membiayai rumah tangga Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Jenis pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu

pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga

pemungutnya.

2.1 Menurut golongan pajak dikelompokkan menjadi dua, yaitu:

a. Pajak langsung adalah pajak yang harus ditanggung sendiri oleh wajib

pajak dan dapat dilimpahkan atau dibebankan pada pihak lain.

b. Pajak tidak langsung adalah pajak yang pada akhirnya dapat

dibebankan kepada orang lain atau pihak ketiga. Pajak tidak langsung

terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang

menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang

2.2 Menurut sifat pajak dikelompokkan menjadi dua, yaitu:

a. Pajak subjektif adalah pajak yang pengenaannya memerhatikan

keadaan pribadi wajib pajak atau pengenaan pajak yang memerhatikan

keadaan subjeknya.

b. Pajak objektif adalah pajak yang pengenaannya memerhatikan

objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang

mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memerhatikan keadaan pribadi subjek pajak.

2.3 Menurut lembaga pemungut pajak dikelompokkan menjadi dua, yaitu:

a. Pajak negara (pajak pusat) adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai rumah tangga

negara pada umumnya.

b. Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah

tingkat I (pajak provinsi) maupun daerah tingkat II (pajak kabupaten

atau kota) dan digunakan untuk membiayai rumah tangga daerah

masing-masing.

3. Fungsi Pajak

Pajak yang telah dipungut dari masyarakat ke kas negara memiliki fungsi

yaitu fungsi budgetair dan fungsi regularend.

3.1 Fungsi Budgetair (Sumber Keuangan Negara)

Artinya pajak merupakan salah satu sumber penerimaan

Sebagai sumber keuangan negara, pemerintah berupaya memasukkan

uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh

dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak

melalui penyempurnaan peraturan pajak.

3.2 Fungsi Regularend (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai

tujuan-tujuan tertentu diluar bidang keuangan.

4. Tata Cara Pemungutan Pajak

Tata cara pemungutan pajak terdiri atas stelsel pajak, asas pemungutan pajak,

dan sistem pemungutan pajak (Suandy, 2002 : 11).

4.1 Stelsel Pajak, pemungutan pajak dapat dilakukan dengan tiga stelsel,

yaitu:

a. Stelsel nyata (rill), menyatakan bahwa pengenaan pajak didasarkan

pada objek yang sesungguhnya terjadi (untuk PPh maka objeknya

adalah penghasilan). Oleh karena itu pemungutan pajak baru dapat

dilakukan pada akhir tahun pajak, yaitu setelah semua penghasilan

dalam satu tahun pajak diketahui.

b. Stelsel anggapan (fictieve), menyatakan bahwa pengenaan pajak

didasarkan suatu anggapan yang diatur oleh undang-undang. Sebagai

contoh penghasilan satu tahun dianggap sama dengan penghasilan

sama dengan tahun sebelumnya. Dengan stelsel ini berarti besarnya

pajak yang terutang pada tahun berjalan sudah dapat ditetapkan atau

diketahui pada awal tahun yang bersangkutan.

c. Stelsel campuran, menyatakan bahwa pengenaan pajak didasarkan

pada kombinasi antara stelsel nyata dan stelsel anggapan. Pada awal

tahun dihitung berdasarkan suatu anggapan, kemudian pada akhir

tahun besarnya pajak disesuiakan dengan penghasilan yang

sebenarnya.

4.2 Asas Pemungutan Pajak, terdiri atas tiga asas, yaitu:

a. Asas domisili, menyatakan bahwa negara berhak mengenakan pajak

atas seluruh penghasilan wajib pajak yang bertempat tinggal di

wilayahnya, baik penghasilan yang berasal dari dalam maupun luar

negeri. Asas ini berlaku untuk wajib pajak dalam negeri.

b. Asas sumber, menyatakan bahwa negara berhak mengenakan pajak

atas penghasilan yang bersumber diwilayahnya tanpa memperhatikan

tempat tinggal wajib pajak.

c. Asas kebangsaan, menyatakan bahwa pengenaan pajak dihubungkan

dengan kebangsaan suatu negara. Misalnya pajak bangsa asing di

Indonesia dikenakan pada setiap orang yang bukan berkebangsaan

Indonesia yang bertempat tinggal di Indonesia. Asas ini berlaku

4.3 Sistem Pemungutan Pajak menurut Undang-undang No. 18 tahun 1997

dan Undang-undang No. 34 tahun 2000, antara lain:

a. Official assessment system, adalah sistem yang memberi kewenangan

aparatur perpajakan untuk menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai dengan peraturan

perundang-undangan yang berlaku.

b. Self assessment system, adalah sistem yang memberi kewenangan

kepada wajib pajak dalam menentukan sendiri jumlah pajak yang

terutang setiap tahunnya sesuai dengan peraturan

perundang-undangan yang berlaku.

c. With holding system, adalah sistem yang memberi wewenang kepada

pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang

terutang oleh wajib pajak sesuai dengan peraturan

perundang-undangan yang berlaku.

5. Pengertian Pajak Daerah

Menurut UU RI No. 28 Tahun 2009, pajak daerah yang selanjutnya disebut

pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau

badan bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya untuk kemakmuran rakyat.

Dalam Peraturan Daerah No. 5 Tahun 2011, tentang Pajak Daerah Kota

2.1.Daerah adalah Kota Medan.

2.2.Pemerintah Daerah adalah Pemerintah Kota Medan.

2.3.Kepala Daerah adalah Walikota Medan.

2.4.Dinas adalah Dinas Pendapatan Kota Medan.

2.5.Pejabat adalah pegawai yang diberi tugas tertentu dibidang perpajakan

daerah sesuai dengan peraturan perundang-undangan.

2.6.Badan adalah sekumpulan orang/ atau modal yang merupakan kesatuan,

baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi Perseroan Terbatas, Perseroan Komanditer, perseroan lainnya,

Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah

(BUMD) dengan nama dan dalam bentuk apapun, Firma, Kongsi, Dana

Pensiun, Persekutuan, Perkumpulan, Yayasan, Organisasi Sosial Politik

atau organisasi lainnya, Lembaga dan bentuk badan lainnya, termasuk

kontrak investasi kolektif dan Bentuk Usaha Tetap.

2.7.Pajak Daerah yang selanjutnya disebut pajak adalah kontribusi wajib

kepada daerah yang terutang oleh orang pribadi atau badan bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya untuk kemakmuran rakyat.

2.9.Restoran adalah fasilitas penyedia makanan atau minuman dengan

dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin,

warung, bar dan sejenisnya.

2.10. Subjek pajak adalah orang pribadi atau badan yang dikenakan pajak.

2.11. Wajib Pajak adalah oerang pribadi atau badan, meliputi pembayaran

pajak, pemotongan pajak dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai denagn ketentuan perundang-undangan

perpajakan daerah.

2.12. Masa Pajak adalah jangka waktu 1 (satu) bulan kalender atau jangka

waktu lain yang diatur dalam Peraturan Kepala Daerah paling lama 2 (dua)

bulan kalender, yang menjadi dasar bagi Wajib Pajak untuk menghitung,

menyetor dan melaporkan pajak yang terutang.

2.13. Tahun Pajak adalah jangka waktu yang lamanya 1 (satu) bulan kalender,

kecuali bila wajib pajak menggunakan tahun buku yang tidak sama

dengan tahun kalender.

2.14. Surat Pemberitahuan Pajak Daerah, yang selanjutnya disingkat SPTPD

adalah surat yang oleh wajib pajak digunakan untuk melaporkan

perhitungan dan/ atau pembayaran pajak, objek pajak dan/ atau bukan

objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan

peraturan perundang-undangan Perpajakan daerah.

2.15. Surat Setoran Pajak Daerah, yang selanjutnya disingkat SSPD adalah

menggunakan formulir atau telah dilakukan dengan cara lain ke kas

daerah melalui tempat pembayaran yang ditunjuk oleh Kepala Daerah.

2.16. Surat Ketetapan Pajak Daerah Kurang Bayar, yang selanjutnya disingkat

SKPDKB adalah surat ketetapan pajak yang menentukan besarnya jumlah

pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok

pajak, besarnya sanksi administratif dan jumlah pajak yang masih harus

dibayar.

2.17. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang selanjutnya

disingkat SKPDKBT adalah surat ketetapan pajak yang menentukan

tambahan atas jumlah pajak yang telah ditetapkan.

2.18. Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnya disingkat

SKPDLB adalah surat ketetapan pajak yang menentukan jumlah pokok

pajak sama besarnya dengan jumlah kredit pajak lebih besar dari pajak

yang terutang atau seharusnya tidak terutang.

2.19. Surat Ketetapan Pajak Daerah Nihil, yang selanjutnya disingkat SKPDN

adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama

besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak

B. Pengertian Pajak Restoran

Pajak Restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran di restoran. Dalam pemungutan pajak restoran terdapat beberapa

terminologi yang perlu diketahui. Terminologi tersebut dapat dilihat berikut ini :

1. Restoran adalah tempat menyantap makanan dan/ atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan

katering.

2. Pengusaha Restoran adalah orang pribadi atau badan dalam bentuk apapun,

yang dalam lingkungan perusahaan atau pekerjaannnya melakukan usaha

dibidang rumah makan.

3. Bon Penjualan (bill) adalah bukti pembayaran, yang sekaligus bukti

pungutan pajak, yang dibuat oleh wajib pajak saat mengajukan pembayaran

atas pembelian makanan dan/ atau minuman kepada subjek pajak.

Dasar hukum pemungutan Pajak Restoran pada suatu Kabupaten atau Kota

adalah sebagaimana dibawah ini :

a. Undang-undang No. 32 Tahun 2004 yang merupakan perubahan atas

undang No. 34 tahun 2000 yang sebelumnya adalah

Undang-undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah dan

kemudian disempurnakan menjadi Undang-undang No. 28 Tahun 2009

tentang Pajak dan Retribusi Daerah.

c. Keputusan Menteri keuangan No. 43 tahun 1999 tentang Sistem dan

Prosedur Adminstrasi Pajak daerah, Retribusi daerah dan Penerimaan

Pendapatan lain-lain.

d. Peraturan Daerah No. 5 tahun 2011 tentang Pajak daerah Kota Medan.

e. Keputusan Bupati/ Walikota yang mengatur tentang Pajak Restoran

sebagai aturan Pelaksana Peraturan Daerah tentang pajak restoran pada

Kabupaten/ Kota dimaksud.

C. Objek, Subjek Dan Wajib Pajak Restoran 1. Objek Pajak Restoran

Objek Pajak restoran adalah setiap pembayaran atas pelayanan yang

disediakan direstoran/ rumah makan. Pelayanan yang dimaksud adalah penjualan

makanan dan minuman ditempat, yang disertai dengan fasilitas. Yang termasuk

dalam objek pajak restoran adalah rumah makan, café, bar dan sejenisnya.

Pada pajak restoran tidak semua pelayanan diberikan oleh restoran/ rumah

makan dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk objek pajak,

yaitu pelayanan yang disediakan direstoran yang nilai omset penjualannya tidak

melebihi Rp 9.000.000 (sembilang juta rupiah) setiap bulan.

2. Subjek Pajak Restoran

Yang menjadi subjek pajak restoran adalah orang pribadi atau badan yang

makan. Secara sederhana yang menjadi subjek pajak adalah konsumen yang

menikmati pelayanan yang diberikan oleh pengusaha restoran/ rumah makan.

3. Wajib Pajak Restoran

Yang menjadi wajib pajak restoran adalah pengusaha restoran/ rumah makan,

yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan

perusahaan atau pekerjaannya melakukan usaha dibidang restoran/ rumah makan.

Dengan demikian, subjek pajak dan wajib pajak pada pajak restoran tidak

sama. Konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang

membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai

wajib pajak.

D. Dasar Pengenaan Pajak, Tarif Pajak, dan Cara Perhitungan Pajak Restoran

1. Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang dilakukan

atas pelayanan yang dilakukan restoran/ rumah makan. Pembayaran adalah

jumlah uang yang harus dibayar subjek pajak kepada wajib pajak untuk

harga jual baik jumlah uang yang dibayarkan maupun penggantian yang

seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan

atau minuman, termasuk pula semua tambahan dengan nama apapun juga

dilakukan berkaitan dengan dunia usaha lainnya.

2. Tarif Pajak Restoran ditetapkan sebesar 10% (sepuluh persen) dan

untuk memberikan keleluasaan kepada pemerintah Kabupaten/ Kota utnuk

menetapkan tarif pajak yang dipandang sesuai dengan kondisi

masing-masing.

3. Cara Perhitungan Pajak restoran, besarnya pokok pajak restoran yang

terutang dihitung dengan cara mengalikan tarif pajak dengan dasar

pengenaan pajak restoran. Secara umum perhitungan pajak restoran adalah

sesuai dengan rumus berikut :

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= tarif pajak x jumlah pembayaran yang dilakukan kepada

Restoran

Contoh :

Pada tanggal 28 Mei 2014, Tuan Ali mengkonsumsi makanan dan minuman di

Restoran Selera Bersama dengan jumlah Rp 550.000. Hitunglah besarnya pajak

restoring yang dikenakan terhadap Tuan Ali.

Jawab : pajak terutang = tarif pajak x jumlah pembayaran yang dilakukan kepada

restoran

= 10% x Rp 550.000

= Rp 55.000

E. Mekanisme Pemungutan Pajak Restoran Di Dinas Pendapatan Kota Medan

Pemungutan pajak restoran adalah suatu rangkaian mulai dari penghimpunan

restoran yang terutang sampai kegiatan menerima pembayaran pajak restoran tersebut

dari wajib pajak. Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya

kepada Dinas Pendapatan Kota Medan. Dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

Wajib pajak restoran mendaftarkan usahanya kepada Dinas Pendapatan

Kota Medan dalam jangka waktu tertentu selambat-lambatnya tiga puluh

hari sebelum dimulainya kegiatan usahanya. Untuk dikukuhkan dan

diberikan Nomor Pokok Wajib Pajak (NPWP). Jangka waktu ini sesuai

dengan jangka waktu yang ditentukan oleh Bupati atau Walikota dimana

pajak restoran tersebut dipungut.

Surat keputusan pengukuhan yang dikeluarkan oleh Kepala Dinas

Pendapatan tidak merupakan dasar untuk menentukan mulai saat pajak

terutang pajak restoran, tetapi hanya merupakan sarana administrasi dan

pengawasan bagi petugas dinas pendapatan. Apabila pengusaha restoran

atau rumah makan tidak mendaftarkan usahanya dalam jangka waktu yang

ditentukan, kepala dinas pendapatan daerah akan menetapkan pengusaha

tersebut untuk pemberian nomor pengukuhan dan NPWP serta bukan

merupakan penetapan besarnya pajak terutang. Tata cara pelaporan dan

pengukuhan wajib pajak ditetapkan oleh Bupati/ Walikota dengan surat

2. Pendaftaran dan Pendataan

Untuk mendapatkan data wajib pajak, dilaksanakan pendaftaran dan

pendataan terhadap wajib pajak. Kegiatan pendaftaran dan pendataan

diawali dengan mempersiapkan dokumen yang diperlukan, berupa formulir

pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak.

Setelah dokumen disampaikan kepada wajib pajak, wajib pajak mengisi

formulir dengan jelas, lengkap serta mengembalikan kepada petugas pajak.

Selanjutnya petugas pajak mencatat formulir pendaftaran dan pendataan

yang dikembalikan oleh wajib pajak berdasarkan nomor urut dan

digunakan sebagai dasar untuk menerbitkan NPWPD.

3. Pelaporan Pajak dan Surat Pemberitahuan Pajak Daerah (STPD)

Wajib pajak restoran wajib melaporkan kepada Bupati/ Walikota dalam

praktiknya. Kepada Kepala Dinas Pendapatan Daerah Kota Medan

Kabupaten/ Kota tentang perhitungan dan pembayaran pajak restoran yang

terutang. Wajib pajak yang telah memiliki NPWPD setiap awal masa pajak

wajib mengisi SPTPD. SPTPD diisi dengan jelas, lengkap dan benar serta

ditanda tangani oleh wajib pajak atau kuasanya disampaikan kepada

Walikota/Bupati atau pejabat yang ditunjuk sesuai dengan jangka waktu

yang ditentukan. Umumnya SPTPD harus disampaikan

selambat-lambatnya lima belas hari setelah berakhirnya masa pajak. Seluruh data

perpajakan yang diperoleh dari daftar isian tersebut dihimpun dan dicatat

yang akan dijadikan sebagai dasar dalam perhitungan dan penetapan pajak

terutang. Keterangan dan dokumen yang harus dicantumkan dan/ atau

dilampirkan SPTPD ditetapkan oleh Walikota Kota Medan.

4. Penetapan Pajak Restoran

Berdasarkan SPTPD yang disampaikan oleh wajib pajak dan pendataan

yang dilakukan oleh petugas Dinas Pendapatan Daerah, Walikota atau

pejabat yang ditunjuk oleh Walikota menetapkan pajak restoran yang

terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD).

SKPD harus dilunasi oleh wajib pajak paling lama tiga puluh hari sejak

diterimanya SKPD oleh wajib pajak atau jangka waktu lain yang ditetapkan

oleh Walikota. Apabila setelah lewat waktu yang ditentuan wajib pajak

tidak atau kurang bayar pajak terutang SKPD, wajib pajak dikenakan

sanksi administrasi berupa bunga sebesar dua persen sebulan dan ditagih

dengan menerbitkan Surat Tagihan Pajak Daerah (STPD).

5. Pembayaran Pajak Restoran

Pembayaran pajak restoran dilakukan wajib pajak dengan menyetorkan

pajak ke kas daerah, bank, atau tempat lain yang ditunjuk oleh Walikota

dengan menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran

pajak harus dilakukan sekaligus atau lunas. Namun dalam keadaan tertentu

Walikota atau pejabat yang ditunjukkan dapat memberikan persetujuan

waktu tertentu. Kepada wajib pajak yang melakukan pembayaran pajak

diberikan tanda bukti pembayaran dan dicatat dalam buku penerimaan.

6. Penagihan Pajak Restoran

Apabila pajak restoran yang terutang tidak dilunasi setelah jatuh tempo

pembayaran, Walikota atau pejabat yang ditunjuk akan melakukan

tindakan penagihan pajak. Penagihan pajak dilakukan terhadap pajak

terutama dalam SKPD, SKPDKB, SKPDKBT, STPD, Surat Pembetulan

Keputusan, Surat Keputusan Keberatan dan Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar bertambah. Tata cara

penagihan pajak restoran :

6.1.Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

sebagai awal tindak pelaksanaan penagihan pajak apabila utang pajak

yang tercantum dalam Surat Tagihan Pajak, Surat Ketetapan Pajak

Kurang Bayar Tambahan tidak dilunasi sampai melewati 7 (tujuh) hari

dari batas waktu jatuh tempo (satu bulan sejak tanggal diterbitkannya).

6.2.Apabila utang pajak tidak dilunasi setelah 21 (dua puluh satu) hari dari

tanggal surat teguran maka akan diterbitkan Surat Paksa yang

disampaikan oleh juru sita pajak negara dengan dibebani biaya

penagihan paksa sebesar Rp 25.000 (dua puluh lima ribu), utang pajak

harus dilunasi dalam waktu 2 x 24 jam.

6.3.Apabila utang pajak belum juga dilunasi dalam waktu 2 x 24 jam dapat

dibebani biaya pelaksanaan sita sebesar Rp 75.000 (tujuh puluh lima

ribu rupiah).

6.4.Dalam waktu 14 (empat belas) hari setelah tindakan penyitaan, utang

pajak belum dilunasi maka akan dilanjutkan dengan tindakan

pelelangan melalui Kantor Lelang Negara. Dalam hal biaya penagihan

paksa dan biaya pelaksanaan sita belum dibayar maka akan

dibebankan bersama-sama dengan biaya iklan untuk pengumuman

BAB IV

ANALISIS DAN EVALUASI

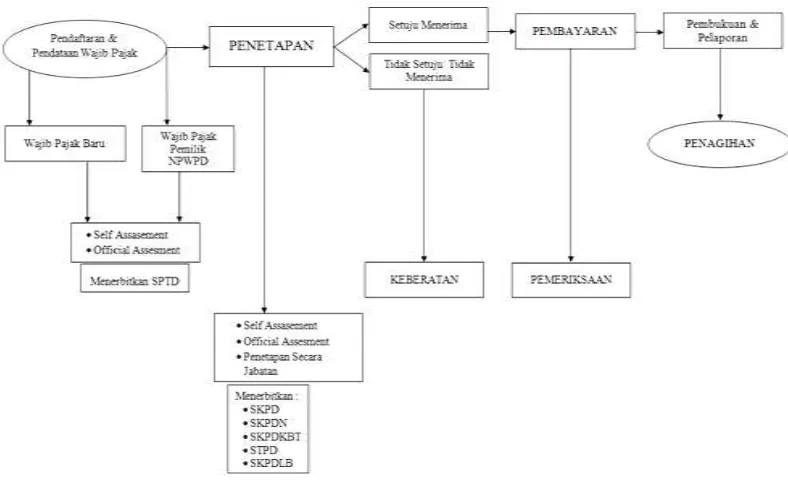

A. Mekanisme Pengenaan Dan Pemungutan Pajak Restoran Yang Dilakukan Oleh Dinas Pendapatan Kota Medan

Dalam pelaksanaan pemungutan pajak daerah tidak dapat di borongkan,

artinya seluruh proses kegiatan pemungutan pajak tidak dapat di serahkan kepada

pihak ketiga, walaupun demikian di mungkinkan adanya kerjasama dengan pihak

ketiga dalam proses pemungutan pajak, antara lain pencetakan formulir perpajakan,

pengiriman surat-surat kepada wajib pajak, atau penghimpunan data objek dan

subyek pajak. Kegiatan yang tidak dapat di kerjasamakan dengan pihak ketiga adalah

kegiatan penghitungan besarnya pajak yang terutang, pengawasan, penyetoran pajak

dan penagihan pajak. Dalam hal ini Dinas Pendapatan Kota Medan menganut sistem

pemungutan Official Assessment System, yaitu sistem pemungutan pajak yang dibayar

oleh wajib pajak setelah terlebih dahulu ditetapkan jumlah pajak yang terutang setiap

tahunnya oleh aparat atau petugas perpajakan yang sesuai dengan peraturan

perundang-undangan. Pajak yang terutang dibayar ke kas daerah melalui bank atau

Tabel 4.1

Mekanisme Pemungutan Pajak Restoran Pada Dinas Pendapatan Kota Medan

Berdasarkan gambar 4.1 bahwa mekanisme pemungutan pajak restoran pada

Dinas Pendapatan Kota Medan berawal dari pendaftaran dan pendataan yang

dilakukan oleh wajib pajak. Pendaftaran yang dilakukan oleh wajib pajak ada dua

yaitu pendaftaran dan pendataan wajib pajak baru dan wajib pajak pemilik NPWPD

yang selanjutnya mengandung sistem Official Assessment System.

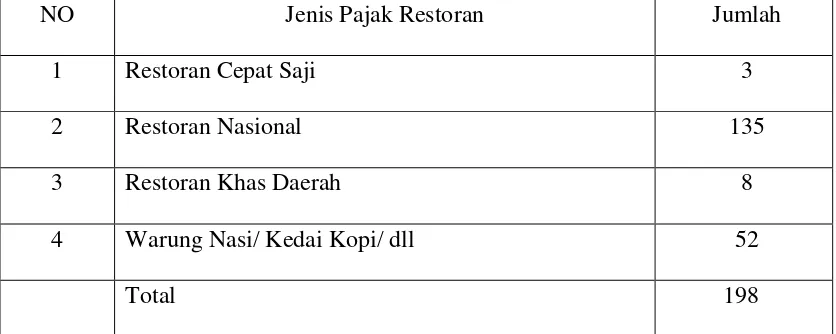

B. Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan 1. Jumlah Wajib Pajak Restoran di Kota Medan

Pajak restoran merupakan sumber dana permanen dari salah satu pajak daerah

Dilihat dari data jumlah wajib pajak pajak restoran yang terdaftar pada Dinas

Pendapatan Kota Medan sampai tahun 2014 sebanyak isi wajib pajak. Yang

menggunakan Official Assessment System antara lain yaitu :

Tabel 4.2

Jumlah Wajib Pajak Restoran Pada Dinas Pendapatan Kota Medan Tanggal 1 Januari 2014 s/d 25 Juni 2014

Sumber data : Dinas Pendapatan Kota Medan

NO Jenis Pajak Restoran Jumlah

1 Restoran Cepat Saji 3

2 Restoran Nasional 135

3 Restoran Khas Daerah 8

4 Warung Nasi/ Kedai Kopi/ dll 52

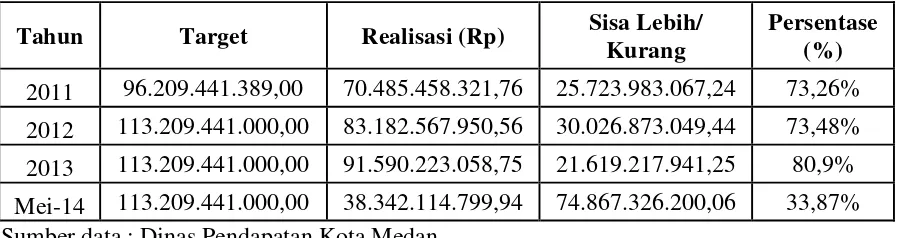

2. Data Target Dan Realisasi Penerimaan Pajak Restoran Di Kota Medan

Berdasarkan tabel dan realisasi pendapatan Kota Medan selama 4 (empat)

tahun khusus pajak restoran dapat kita lihat pada tabel 4.3 dibawah ini :

Tabel 4.3

Target Dan Realisasi Pajak Restoran Pada Dinas Pendapatan Kota Medan Tahun Anggaran 2011 - Mei 2014

Tahun Target Realisasi (Rp) Sisa Lebih/ Kurang

Persentase (%)

2011 96.209.441.389,00 70.485.458.321,76 25.723.983.067,24 73,26%

2012 113.209.441.000,00 83.182.567.950,56 30.026.873.049,44 73,48%

2013 113.209.441.000,00 91.590.223.058,75 21.619.217.941,25 80,9%

Mei-14 113.209.441.000,00 38.342.114.799,94 74.867.326.200,06 33,87% Sumber data : Dinas Pendapatan Kota Medan

Dari tabel 4.3 mengenai target realisasi pajak restoran pada tahun anggaran

2011 s/d Mei 2014 dapat kita lihat dari penjabaran berikut. Target pajak restoran

tahun 2011 yaitu Rp 96.209.441.389,00, sedangkan yang terealisasi sebesar Rp

70.485.458.321,00 dengan presentase 73,26%. Pada tahun 2012 target pajak restoran

Rp 113.209.441.000,00 dan terealisasi sebesar Rp 83.182.567.950,00 dengan

presentase 73,48%. Pada tahun 2013 target pajak restoran sebesar Rp

113.209.441.000,00 sedangkan yang terealisasi sebesar Rp 91.590.223.058,75 dengan

presentase 80,90%. Pada tahun ini penerimaan pajak restoran meningkat dibanding 2

(dua) tahun sebelumnya. Pada tahun anggaran 2014 target pajak restoran sebesar Rp

38.342.114.799,94 dengan persentase 33,87%. Dan kurang Rp 74.867.326.200,06

untuk mencapai target yang diinginkan.

Dari data tersebut dapat dilihat pada tahun 2011 - 2013 pajak restoran tidak

mencapai target. Namun mengalami peningkatan pada tahun 2013. Hal ini

menunjukkan bahwa pemungutan dan penagihan pajak restoran yang dilakukan oleh

Dinas Pendapatan Kota Medan tidak mencapai target dan harus lebih bekerja keras

lagi agar dapat mencapai target yang diinginkan.

C. Masalah-masalah Dan Kendala-kendala Yang berkaitan Dengan Pemungutan Pajak Restoran Di Kota Medan

Dalam upaya meningkatkan penerimaan daerah melalui pajak restoran masih

ditemui masalah-masalah yang harus dicari solusinya dalam rangka upaya

peningkatan penerimaan pajak daerah. Sebagaimana masalah dan kendala yang

dihadapi adalah :

1. Sulitnya bertemu dengan wajib pajak dikarenakan wajib pajak tidak ingin

bertemu atau memiliki kesibukan pada saat wajib pajak tersebut ingin ditemui. Pada saat wajib pajak diberikan surat pemberitahuan tetapi wajib pajak

tersebut tidak mengindahkannya, maka diberikan surat peringatan pertama (5

hari) dan apabila masih belum diindahkan maka diberi peringatan kedua (2 hari). Karena banyaknya wajib pajak tidak patuh dengan surat peringatan

2. Beberapa wajib pajak tidak mau menyampaikan Surat Pemberitahuan (SPT)

sendiri, tetapi mereka menggunakan jasa Konsultan.

3. Keterlambatan wajib pajak dalam penyampaian Surat Pemberitahuan (SPT) pajak restoran.

4. Data dari wajib pajak tidak lengkap seperti laporan penjualan. Apabila tidak

lengkap maka dilakukan penongkrongan (penjagaan) kompetisi dari wajib pajak selama 30 hari kerja (1 bulan kelender).

5. Kurangnya ketegasan pemerintah dalam mengatur pajak daerah.

D. Upaya Yang Dilakukan Dalam Meningkatkan Penerimaan Pajak Restoran Di

Kota Medan

Berdasarkan data yang berhasil penulis peroleh dari Dinas Pendapatan Kota Medan, penulis mendapatkan upaya yang dilakukan Dinas Pendapatan Kota Medan

dalam hal meningkatkan penerimaan pajak restoran. Adapun upaya yang dilakukan

tersebut adalah :

1. Melakukan pendataan terhadap wajib pajak sehngga data yang disampaikan

dapat lebih mendekati akuratisasi data.

2. Melakukan koordinasi dengan bendahara SKPD yang ada dilingkungan Kota Medan, selaku wajib pungut dalam hal pemungutan pajak restoran atas

kegiatan yang dilakukan SKPD terkait.

dalam rangka peningkatan Pendapatan Asli Daerah. Hasil nyata yang

diperoleh sejak terbentuknya tim terpadu ini adalah meningkatnya Pendapatan

Asli Daerah yang berasal dari pembayaran pajak terutang wajib pajak.

4. Mengadakan peninjauan ulang atau mendata ulang apabila terjadi kesalahan

dalam pemeriksaan. Agar tidak terjadi kesalahan dalam pendataan apabila

dilakukan peninjauan kembali atau meneliti data dengan benar ,sehingga tidak adanya lagi kesalahan-kesalahan dalam perhitungan besar pajak yang

seharusnya terutang.

5. Melakukan pengawasan secara rutin kepada wajib pajak. Hal ini dilakukan guna menghindari adanya penyimpangan atau adanya data yang ditidak benar

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dengan adanya gambaran umum dan uraian-uraian mengenai pajak restoran

serta beberapa masalah dalam pelaksanaan pemungutan dan penagihannya, maka

penulis telah mengemukakan hasil data yang diperoleh dari Kantor Dinas Pendapatan

Kota Medan dan telah mengambil kesimpulan sebagai berikut :

1. Pajak restoran adalah pajak atas pelayanan restoran. Dalam hal ini yang

dimaksud dengan restoran adalah tempat menyantap makanan dan/ atau

minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha

jasa boga dan catering. Dan yang nilai omset penjualannya tidak melebihi

Rp 9.000.000 (sembilang juta rupiah) setiap bulan.

2. Tarif pajak restoran ditetapkan paling tinggi sebesar 10%. Besarnya tarif

ditetapkan oleh Pemerintah Daerah Kabupaten/ Kota yang bersangkutan,

sehingga memberikan kesempatan bagi pemerintah daerah untuk

menetapkan besarnya tarif pajak restoran sesuai dengan kondisi masyarakat.

3. Pengenaan dan pemungutan pajak restoran pada Dinas Pendapatan Kota

Medan adalah sesuai dengan Undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, wajib pajak harus

4. Realisasi penerimaan pajak restoran di Dinas Pendapatan Kota Medan pada

tahun 2013 adalah 80,9%, sedangkan pada tahun 2014 sampai bulan Mei

berjalan realisasi penerimaan pajak restoran adalah 33,87%.

5. Pada Dinas Pendapatan Kota Medan, sistem pemungutan pajak yang

digunakan adalah Official Assessment System.

6. Masalah-masalah yang dihadapi Dinas Pendapatan Kota Medan dalam

pelaksanaan pemungutan pajak restoran antara lain, yaitu kurangnya

kesadaran wajib pajak untuk menyetorkan pajaknya, adanya tekanan

ekonomi wajib pajak, dan lain sebagainya yang mengakibatkan wajib pajak

tidak memenuhi kewajibannya sebagai wajib pajak.

7. Upaya-upaya yang dilakukan Dinas Pendapatan Kota Medan dalam

mengoptimalkan pemungutan pajak restoran antara lain, yaitu

melaksanakan pendataan ulang, melakukan pendekatan kepada wajib pajak,

melaksanakan penagihan langsung, meningkatkan kinerja aparat pemungut

pajak, dan lain sebagainya.

B. Saran

Agar pelaksanaan pemungutan pajak restoran di Kota Medan dapat

dilaksanakan dengan baik dan memperolah hasil yang optimal, maka hal yang perlu

dilakukan adalah :

1. Dinas Pendapatan Kota Medan harus dapat menciptakan iklim perpajakan

pajak tahu bahwa dengan membayar pajak tujuannya adalah untuk

meningkatkan kesejahteraan masyarakat itu sendiri, sehingga

meningkatkan kesadaran kepatuhan masyarakat