LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PEDAPATAN KOTA MEDAN

O L E H

DINDA FAMELLA OGIESTRY

072600098

Diajukan untuk memenuhi salah satu syarat

menyelesaikan studi pada Program Studi Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMNISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2009

DAFTAR ISI

LEMBAR PERSETUJUAN

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan mandiri... 3

C. Ruang Lingkup Peraktik Kerja lapangan Mandiri ... 5

D. Metode PKLM ... 5

E. Metode Pengumpulan Data ... 7

F. Sistematika Penulisan ... 8

BAB II GAMBARAN UMUM OBJEK DAN LOKASI PKLM ... 10

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Medan ... 10

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan ... 12

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Kota Medan ... 13

D. Gambaran Umum Pegawai/Karyawan di Dipenda Kota Medan ... 23

BAB III GAMBARAN DATA PAJAK RESTORAN ... 26

A. Undang-undang Pajak Daerah ... 26

B. Ketentuan Umum ... 28

D. Cara Perhitungan, Masa Pajak dan Saat Pajak Terutang ... 29

E. Tata Cara Pembayaran Pajak Restoran ... 30

F. Pendaftaran dan Pendataan ... 31

G. Jumlah Wajib Pajak Restoran yang Terdaftar di Dipenda Kota Medan ... 36

BAB IV ANALISA DAN EVALUASI ... 37

A. Target dan Realisasi Penerimaan Pajak Restoran ... 37

B. Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Restoran ... 38

C. Upaya-Upaya yang Dilakukan Dalam Peningkatan Pajak Restoran ... 39

D. Langkah-Langkah Strategis ... 40

BAB V KESIMPULAN DAN SARAN ... 42

A. KESIMPULAN... 42

B. SARAN. ... 43

BAB I PENDAHULUAN

A. LATAR BELAKANG PRAKTIK KERJA LAPANGAN MANDIRI (PKLM) Pembiayaan pemerintah Daerah dalarn melaksanakan tugas pemerintahan dan

pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan,

kebutuhan ini semakin dirasakan oleh daerah terutama sejak diberlakukannya

Otonomi Daerah di Indonesia. Sebagaimana di dalam Undang-Undang Otonomi

Daerah Nomor 28 tahun 2010 tentang “Perimbangan keuangan antara pemerintah

Pusat dan Daerah disebutkan pada BAB IV Sumber Penerimaan Daerah pasal 5 ayat I

yang berbunyi : Penerimaan Daerah dalam pelaksanaan Desentralisasi terdiri atas

pendapatan Daerah dan Pembiayaan”. Pendapatan Daerah sebagai mana dimaksud

pada ayat 1 diatas bersumber dari:

a. Pendapatan Asli Daerah.

b. Dana Perimbangan.

c. Lain-lain Pendapatan.

Selanjutnya pada Bab V Pendapatan Asli Daerah pasal 6 ayat I yang berbunyi,

Pendapatan asli daerah bersumber dari :

a. Pajak Daerah;

h. Retribusi Daerah;

c. Hasil pengelolaan kekayaan daerah yang dipisahkan ,dan

Dalam peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001

tentang pajak daerah, yang dimaksud dengan pajak daerah yang selanjutnya disebut

pajak, adalah kontribusi wajib yang dilakukan oleh orang pribadi atau badan kepada

daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang - undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Sesuai dengan peraturan pemerintah nomor 65 Tahun 2001 tentang pajak

daerah pasal 1 ayat 9, yang dimaksud dengan Restoran adalah tempat menyantap

makanan dan/atau minuman yang disediakan dengan dipungut bayaran, tidak

termasuk usaha jasa boga atau katering

Pajak Restoran sebagai salah satu sumber penerimaan dan pendapatan daerah

yang dipungut oleh pemerintah daerah ditingkat kabupaten/kota untuk membiayai

pembangunan daerah yang dirasakan terus meningkat dari waktu ke waktu. Untuk itu

pemerintah daerah mengupayakan bagaimana meningkatkkan kesadaran dan

kepatuhan dari wajib pajak restoran dalam melaksanakan kewajiban perpajakannya.

Sehingga pemerintah daerah dapat merealisasikan target yang telah ditentukan.

Mengingat besarnya peranan pajak restoran dalam pembangunan daerah maka

mahasiswa mengikuti PKLM yang merupakan kegiatan intrakurikuler. Dengan

mengikuti PKLM ini mahasiswa dapat mengaplikasikan teori-teori yang selama ini

diperoleh di bangku perkuliahan pada kondisi di lapangan yang sebenarnya. Untuk itu

PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN “

B. TUJUAN DAN MANFAAT PKLM 1. Tujuan PKLM

Adapun yang menjadi tujuan PKLM ini adalah sebagai berikut:

a. Untuk mengetahui upaya–upaya yang dilakukan Dinas Pendapatan Daerah Kota

Medan dalam rangka meningkatkan penerimaan pajak restoran.

b.Untuk mengetahui metode apa yang digunakan dalam penetapan pajak restoran.

c. Untuk mengetahui target dan realisasi penerimaan pajak restoran di Dinas

Pendapatan Daerah Kota Medan.

2. Manfaat PKLM

Adapun manfaat PKLM ini adalah sebagai berikut:

a. Bagi mahasiswa.

1. Memperoleh pengalaman belajar pada suatu instansi pemerintah dalam hal ini

Dinas Pendapatan Daerah Kota Medan.

2. Mengaplikasikan teori dedalam permasalahan yang timbul selama

melaksanakan Praktik Kerja Lapangan Mandiri pada Dinas Pendapatan

Daerah Kota Medan.

3. Meningkatkan komunikasi dan pendekatan dalam berinteraksi.

4. Merangsang aktifitas dan efisiensi dalam pelaksaan tugas.

1. Meningkatkan hubungan baik dengan Universitas Sumatera Utara.

2. Bahan memperoleh ide-ide baru baik berupa efisiensi, peningkaan dan

perbaikan system birokrasi Dinas Pendapatan Daerah Kota Medan.

3. Sebagai salah satu sarana untuk menyebarluaskan informasi mengenai pajak

restoran.

4. Sebagai dasar dalam meningkatkan mutu dengan PKLM jangka pendek untuk

menghasilkan sumber daya manusia yang berkualitas.

c. Bagi Program studi diploma III Administrasi Perpajakan.

1. Meningkatkan hubungan kerja sama dengan Instansi pemerintah khususnya

Dinas Pendapatan Daerah Kota Medan.

2. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan dibangku

perkuliahan.

C. RUANG LINGKUP PKLM

Praktek kerja lapangan mandiri ini dilaksanakan pada kantor Dinas

Pendapatan Daerah Kota Medan. Disini penulis akan melakukan praktik kerja

lapangan mengenai pajak restoran yang memegang peranan penting dalam pendanaan

pembangunan daerah. Penulis akan mengambil data 2008 mengenai pajak restoran

pada Dinas Pendapatan Daerah Kota Medan.

1. Tata cara wajib pajak restoran dalam memenuhi kewajiban perpajakan sesuai

ketentuan.

2. Penentuan objek dan subjek pajak restoran.

3. Dasar pengenaan pajak restoran.

4. Cara perhitungan pajak restoran.

5. Upaya-upaya yang dilakukan dalam peningkatan pajak restoran.

6. Target dan realisasi pajak restoran tahun 2007-2008.

D. METODE PKLM

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai metode

yang digunakan adalah sebagai berikut :

1.Tahap Persiapan

Pada tahap ini penulis melakukan penentuan tempat PKLM, mencari dan

mengumpulkan bahan untuk pembuatan proposal dan melakukan konsultasi dengan

pihak Program studi diploma III Administrasi Perpajakan.

2.Tahap Literatur

Pada tahap ini penulis mencari dan mengumpulkan data dan sumber-sumber

pustaka, maupun literatur lain yang berhubungan dengan pajak restoran.

3. Observasi Lapangan

Pada bagian ini penulis melakukan observasi lapangan pada Dinas Pendapatan

Daerah Kota Medan, mengenai pajak restoran.

Penulis melakukan pengumpulan data mengenai upaya yang dilakukan dalam

peningkatan pajak restoran melalui:

a. Data sekunder (bersumber dan buku-buku ilmiah, Undang-Undang yang

berhubungan dengan pajak restoran)

b. Data primer (bersumber dari Dinas Pendapatan Daerah Kota Medan)

5. Analisis dan Evaluasi

Setelah data yang diperlukan telah terkumpul secara lengkap maka penulis

melakukan Analisis dan Evaluasi terhadap data atau keterangan mengenai upaya

dalam peningkatan pajak restoran.

E. METODE PENGUMPULAN DATA 1.Wawancara(Interview)

Yaitu dengan mengadakan wawancara ataupun tanya jawab langsung dengan

pihak Dinas Pendapatan Daerah Kota Medan yang dianggap mampu memberikan

masukan data dan informasi yang diberikan bagi penyusunan laporan.

2. Observasi Lapangan

Melakukan kegiatan pengamatan langsung atas kegiatan yang dilakukan

dalam pencatatan terhadap setiap gejala yang menjadi objek pajak restoran.

3. Dokumentasi

Dalam metode ini, penulis meminta dokumen yang berhubungan dengan

objek PKLM, dokumen tersebut dapat berupa struktur organisasi.

Agar sistematika pembahasan penulisan laporan ini tetap terjaga dan untuk

mempermudah para pembaca dalam memahami hal-hal yang dibahas dalam tulisan

ini,

maka penulis merinci dalam beberapa bab-bab sbagai herikut:

BAB I PENDAHULUAN

Bab ini akan menguraikan tentang latar belakang, tujuan dan manfaat,

ruang lingkup, metode pengumpu1an data, sistematika penulisan

laporan.

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini akan diuraikan sejarah singkat berdirinya Dinas

Pendapatan Daerah Kota Medan, susunan struktural organisasi, uraian

tugas pokok dan fungsi serta gambaran pegawai di tempat praktek.

BAB III GAMBARAN DATA

Pada bab ini akan menjelaskan tentang upaya-upaya yang dilakukan

dalam peningkatan pajak restoran pada Dinas Pendapatan Daerah Kota

Medan.

BAB IV ANALISIS DAN EVALUASI

Pada hab ini penu1is akan membandingkan penerapan teori yang ada

dengan data yang diperoleh di lapangan , yaitu mengenai metode dan

tata cara pemungutan pajak restoran pada Kantor Dinas Pendapatan

Daerah Kota Medan.

Bab ini merupakan penutup dari bab–bab sebelumnya yang berisi

kesimpulan dan saran yang kiranya dapat meningkatkan pelayanan

kepada wajib pajak khususnya Dinas Pendapatan Daerah Kota Medan

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Dinas Pendapatan Kota Medan dahulu hanya satu unit kerja yang kecil yaitu

Sub Bagian Penerimaan pada bagian keuangan dengan tugas pokoknya mengelola

bidang penerimaan / pendapatan daerah. Mengingat pada saat itu potensi pajak

maupun retribusi daerah di Kota Medan belum begitu banyak, maka dalam Sub –

Bagian Penerimaan tidak terdapat Seksi atau Urusan.

Dengan Peningkatan perkembangan pembangunan dan laju pertumbuhan

penduduk serta potensi Pajak / Retribusi Daerah Kota Medan, Maka Melalui

Peraturan Daerah ( PERDA ) Kota Medan, Sub- Bagian tersebut diatas ditingkatkan

menjadi bagian dengan nama Bagian XI yang tugas pokoknya mengelola Penerimaan

dan Pendapatan Daerah. Bagian XI tersebut terdiri dari beberapa seksi dengan pola

pendekatan secara Sektoral pungutan Daerah.

Pada tahun 1978 berdasarkan Instruksi Menteri Dalam Negeri (MENDAGRI)

No. KUPD-7, Tahun 1978, tentang Penyelenggaraan Struktur Organisasi Dinas

Pendapatan Daerah Kota Profinsi dan Kabupaten/Kota Madya di selurah Indonesia,

maka Pemerintah Kota (PEMKO) Medan menetapkan PERDA No. 12 Tahun 1978

tentang Struktur Organisi Dinas Pendapatan Daaerah (DISPENDA) Kotamadya

Medan sebagai mana dimaksus dalam instruksi Mendagri dimaksud. Struktur

terdiri dari 1 (satu). Bagian Tata Usaha, dengan 3 (tiga) Urusan dan 4 (empat) Seksi

dengan masing-masing seksi terdiri dari 3 subseksi.

Seiring dengan meningkatnya pembangunan dan pertumbuhan Wajib Pajak

(WP) / Retribusi Daerah, Struktur Organisasi DISPENDA selama ini dibentuk

dengan membagi pekrjaan bedasarkan sektor jenis pungutan maka pola tersebut perlu

diubah secara fungsional.

Dengan Keputusan Mendagri No. 973-442, Tahun 1988, tanggal 26 Mei

1988tentang Sistem dan Prosedur Perpajakan/Retibusi Daerah dan Pendapatan

Daerah Lainnya serta Pajak Bumi dan Bangunan di 99 Kabupaten/ Kota dan Surat

Edaran Mendagri No. 061/1861/PUOD, tanggal 02 Mei 1988 tentang Organisai dan

Tata Kerja DISPENDA Profinsi / Kabupaten/ Kotamadya, maka PEMKO medan

merubah Peraturan Daerah Kota MedanNo. 12 Tahun 1978 tentang Struktur

Organisasi DISPENDA Kotamadya Medan menjadi PERDA Kota Medan No. 16

Tahun1990 tentang Susunan Organisasi dan Tatakerja DISPENDA Kotamadya

Daerah TK. II Medan.

Dalam Perkembangan Selanjutnya dengan Keputusan MENDAGRI dan

Otonomi Daerah No. 50 Tahun 2000, tentang Pedoman Susunan Organisasi dan Tata

Kerja Perangkat Daerah Kabupaten/Kota, maka PEMKO medan membentuk

Organisasi dan Tata Kerja Dinas – Dinas Daerah dilinkunagn PEMKO Medan

sebagai mana diatur dan diterapkan dalan PERDA Kota Medan No. 4 Tahun 2001,

sehingga PERDA Daerah Kotamadya Medan Daerah TK.II Medan No. 16 Tahun

2002 tentang Susunan Organisasi DISPEDA Kota Medan.Peraturan Walikota Medan

No. 1 tahun 2010 Tentang Tugas Pokok Dan Fungsi DISPENDA, dengan berlakunya

Peraturan Walikota ini maka SK. Walikota Medan No.25 Tahun 2002 tentang

Susunan Organisasi DISPEDA Kota Medan dicabut dan dinyatakan tidak berlaku.

Sebagai unsur pelaksana PEMKO Medan dalam bidang pungutan Pajak,

Retribusi Daerah dan Pendapatan Daerah lainnya DISPENDA dipimpin oleh

sseorang Kepal Dinas yang berada dan bertanggung jawab kepada kepala Darah

Melalui Sekretaris Daerah, terdiri dari 1 (satu) Bagian Tata Usaha dengan 4 (empat)

Sub Bagian dan 5 (lima) Sub Dinas dengan masing-masin 4 (empat) Seksi serta

Kelompok Jabatan Fungsional.

B.Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Untuk memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan

aktivitasnya, kantor Dinas Pendapatan Daerah kota Medan telah Membuat Struktur

Organisasi.Struktur organisasi merupakan salah satu sarana untuk mencapai tujuan

yang efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang

baik antara pimpinan dan bawahan.

Adapun susunan organisasi Dinas Pendapatan Daerah Kota Medan Berdasarkan

Keputusan Walikota Medan No. 1 Tahun 2010 Pasal 2, organisasi DISPENDA Kota

Medan terdiri dari :

1. Kepala Dinas

2. Sekretariat terdiri dari :

b. Sub bagian Umum

c. Sub Bagian Penyusunan Program

3. Sub Dinas Pendataan dan Penetapan terdiri dari :

a. Seksi Pendapatan dan Pendaftaran

b. Seksi pengelolahan data dan Informasi

c. Seksi Penetapan

d. Seksi Pemeriksaan

4. Sub Dinas Penagihan terdiri dari :

a. Seksi Pembukuan Vertifikasi

b. Seksi Penagihan dan Perhitungan

c. Seksi Restitusi dan Pertimbangan

5. Bidang bagi hasil pendapatan terdiri dari :

a. Seksi penata usahaan bagi hasil

b. Seksi bagi hasil

c. Seksi bagi bukan hasil pajak

d. Seksi peraturan perundang-undangan dan pengkajian pendapatan

6. Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi pengembangan pajak

b. Seksi pengembangan retribusi

c. Seksi pengembangan pendapatan lain- lain.

7. Unit Pelaksana Teknis (UPT)

C.Rincian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan Sesuai dengan Keputusan Walikota Medan No. 1 Tahun 2010 tentang

Ketentuan Umum.

yang dimaksud dengan :

1. Daerah adalah Kota Medan

2. Pemerintah Daerah adalah Pemerintah Kota Medan.

3. Walikota adalah Walikota Medan.

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan.

5. Dinas adalah Dinas Pendapatan Kota Medan.

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

7. Unit Pelaksana Teknis (UPT) adalah unsure Pelaksana teknis pada Dinas

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

8. Kelompok Jabatan Fungsional adalah pemegang jabatanfungsional yang

tugasnya didasrakan pada keahlian dan atau keterampilan tertentu sesuai

kebutuhan daerah.

Dinas adalah Unsur pelaksana pemeritah daerah, yang dopimpin oleh Kepala

Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota

Melalui Sekretaris Daerah.

Dinas mempunyai tugas pokok melaksanakan urusan pemerintah daerah

dalam bidang pendapatan Daerah berdasarkan otonomi dan tugas pembantuan.

Untuk melaksanakan tugas tersebut, dinas pendapatan mempunyai fungsi

1. Perumusan teknis di bidang pendapatan;

2. Penyelenggaraan urusan pemerintah dan pelayanan umum dibidang

pendapatan;

3. Pembinaan pelaksanaan tugas dibidang pendapatan; dan

5. Melaksanakan seluruh kewenangan yang ada sesuai dengan bidang

tugasnya.

6. Melaksanakan tugas-tugas kain yang diberikan oleh Walikota sesuai

dengan tugas dan fungsinya.

Adapun tugas pokok dari kepala dinas dan masing-masing seksi pada kantor

Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Kepala Dinas

Kepala Dinas dalam melaksanakan tugasnya harus menerapkan prinsip

koordinasi, integrasi dan sinkronisasi, baik dalam lingkungan DISPENDA maupun

antar unit organisasi lain diluar dinas pendapatan daerah selain bidang tugasnya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada dibawah dan bertanggung

jawab kepada kepala dinas

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas dinas

lingkup sekretariatan meliputi pengelolaan administrasi umum, keuangan dan

penyusunan program.

Untuk melaksanakan tugas, sekretariat mempunyai tugas dan fungsi :

1. Penyusunan rencana, program, dan kegiatan kesekretariatan

2. Pengkordinasian penyusunan perencanaan program dinas.

3. Pelaksanaan penyelenggaraan pelayanan administrasi kesekretariatan dinas

yang meliputi administrasi umum, kepegawaian, keungan, dan

4. Pengelolaan dan pemberdayaan sumberdaya manusia, pengembangan

organisasi, dan ketatalaksanaan.

5. Pelaksanaan koordinasi penyelenggaraan tugas-tugas dinas.

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian.

7. Pelaksanaan motivator, evaluasi, dan pelaporan kesekretariatan.

8. Pelaksanaan monitorng tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan tugas dan fungsinya.

Sekretariat membawahi beberapa su bagian, yaitu :

a. Sub Bagian Umum

Sub bagian umum dipimpin oleh kepala sub bagian yang berada dibawah dan

bertanggung jawab kepada sekretari

Dalam melaksanakan tugas pokok Sub Bagian umum menyelenggarakan fungsi :

1.Penyusunan rencana, program, dan kegitan Sub Bagian Umum

2.Penyusunan bahan petunjuk teknis pengelolaan administrasi umum.

3.Pengelolaan administasi umum yang meliputi pengelolaan tata naskah dinas,

penataan kearsipan , perlengkapan, dan penyelenggaraan kerumah tanggan

dinas.

4.Pengelolaan administrasi kepegawaian.

5.Penyiapan bahan pembinaan dan pengembangan kelembagaan,

ketatalaksanaan, dan kepegawaian.

6,Penyiapan bahan pembinaan, pengawasan, dan pengendalian.

8.Pelaksanaan tugas lain yang diberikan oleh sekretris sesuai dengan tugas dan

funsinya.

b. Sub Bagia Penyusunan Program

Sub Dinas Program di pimpin oleh seorang Kepal Sub Dinas yang dalam

melaksanakan tugasnya berada dibawah dan bertanggung jawab kepadaSekretaris.

Sub Dinas Program mempunyai tugas melaksanakan sebagian tugas sekretriat

llingkup penyusunan program dan pelaporan.

Untuk melaksanakan tugas Sub Dinas Program mempunyai tugas dan fungsi :

Penyusunan rencana, program, dan kegiatan Sub Bagian Penyusunan

Pragram.

a. Pengumpulan bahan petunjuk teknis llingkup penyusunan rencana dan

progran dinas.

b. Penyiapan bahan penyusunan rencan dan program dinas.

c. Penyiapan bahan pembinaan pengawasan dan pengendalian.

d. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas.

c. Sub Bagian Keuangan

Mempunyai tugas mengelola keuangan, pembendaharaan dan menyusun

laporan keuangan.

3. Bidang Pendataan dan Penetapan.

Dalam melaksanakan tugasnya, dinas ini berada di bawah dan bertanggung

Bidang pendataan dan penetapan mempunyai tugas pokok melaksanakn

sebagian tugas dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan

pengolahan datadan informasi.

Bidang pendataan dan penetapan mempunyai tugas dan fungsi :

1. Penyusunan rencana, program, dan kegiatan Bidang Pendataan dan

Penetapan.

2. Penyusunan teknis lingkup pendataan, pendaftaran, pemeriksaan

penetapan, dan pengelolaan data dan informasi.

3. melaksanakan pendaftaran dan pendataan wajib pajak/wajib pajak

retribusi dan pendapatan daerah lainnya.

4. melaksanakan pengelolaan data dan informasi baik dari surat

pemberitahuan pajakdaerah (SPTPD), surat pemberian retribusi daerah

(SPTRD), hasil pemeriksaan dan informasi dari instansi terkait.

5. Pelaksanaan proses penetapan pajak daerah, retribusi darah dan

pendapatan daerah lainnya.

6. Perencanaan dan penata usahaan hasil pemeriksaan tehadap Wajib Pajak

dan Wajib Retibusi.

7. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang

pendataan dan penetapan.

8. Pelaksanaan tugas lain yang diberikan oleh kepala dinas sesuai dengan

tugas dan funsinya.

a.Seksi Pendataan dan Pendaftaran.

Seksi ini dipimpin oleh kepala seksi, yang berada dibwah dan bertanggung

jawab kepada Kepala Bidang Pendataan Penetapan.

Seksi inimempunyai tugas pokok melaksanakan tugas sebagian tugas

bidang pendataan dan pendaftaran.

b. Seksi Pemeriksaan.

Seksi ini mempunyai tugas pokokmelaksanakan sebagian tugas bidang

pendataan dan penetapan lingkungan pemeriksaan.

c. Seksi Penetapan.

Mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan

penetapan lingkup penetapan pokok pajak daerah/ pokok retribusi daerah.

d. Seksi Pengolahan Data dan Informasi

Mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan

penetapan lingkuppendataan dan penetapan lingkungan data dan informasi.

4. Bidang Penagihan

Bidang ini dipimpin oleh Kepala Bidang, yang berada dan bertanggung jawab

kepada Kepala Dinas.

Bidang Penagihan mempunyai tugas pokok melakukan sebagian tugas dinas

lingkup pembukuan, verivikasi, penagihan, perhitungan, pertimbangan,

restitusi.

Bidang Penagihan melaksanakan tugas :

2. melaksanakan pembentukan dan verifikasi pajak daerah, retribusi daerah

dan penetapan pajak lainnya.

3. melaksankan penagihan ats tunggakan pajak, retribusi daerah dan

pendapatan daerah lainnya.

4. melaksanakan perhitungan restitusi dan pemindahbukuan atas pajak

daerah, retribusi daerah dan pendapatan daerah lainnya.

5. melaksanakan tugas-tugas lain yang diberikan oleh Kepala Dinas sesuai

dengan bidang tugasnya.

Sub Dinas Penagihan terdiri dari :

a. Seksi Pembukuan dan Verifikasi

Mempunyai tugas melakukan pembukuan dan verifikasi tentang

penetapan dan penerimaan pajak, retribusi daerah dan pendapatan daerah

lainnya.

b. Seksi Penagihan dan Perhitungan

Mempunyai yugas melaksanakan penagihan ats penunggakan pajak

daerah, retribusi daerah dan pendapatan daerah lainnya.

c. Seksi Restitusi dan Pemindahbukuan

Mempunyai tugas menerima permohonan restitusi dan pemindahbukuan

dari wajib pajak, meneliti kelebihan pembayaran pajak, retribusi daerah

dan pendapatan daerah lainnya.

Mempunyai tugas menerima surat keberatan dari wajib pajak/retribusi dan

meneliti keberatan wajib pajak/retribusi dan mempersiapkan surat

keputusan kepala dinas tentang persetujuan atau penolakan tersebut.

5. Bidang Bagi Hasil Pendapatan

Bidang baggi hasil pendapatan mempunyai tugas dan pokok melaksanakan

sebagian tugas dinas lingkup bagi hasil pajak dan buakan pajak, penatausahaan bagi

hasil dan perundang-undangan dalam pengkajian pendapatan.

Tugas bagian ini yaitu :

a. penyusunan rencana,program, dan kegiatan Bidang Bagi Hasil Pendapatan.

b. penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan

pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

c. pelaksanaan penata ushaan bagi hasil pendapatan pajak dan bukan pajak ;

DAU, DAK, dan lain-lain pendapatan yang sah.

d. Pelaksanaan kordinasi dengan instansi pemberi hasil pajak dan bukan pajak

DAU, DAK, dan lain-lain pendapatan yang sah.

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan

pajak,

DAU, DAK, dan lain-lain pendapatan yang sah.

f. Pelaksnaan pengkajian peraturan perundanng-undangan dan pengkajian

hasil

pendapatan daerah dibidang dana perimbangan, dan lain-lain pendapatan

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi

hasil

pendapatan.

h. pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Bidang Bagi Hasil Pendapatan membawahi beberapa seksi, yaitu :

a. Seksi Bagi Hasi Pajak.

Bertugas melaksnakan sebagian tugas Bidang Bagi Hasil

Pelaksanaan lingkup pajak. menerima dan mendistribusikan surat

pemberitahuan pajak terutang (SPPT) dan Daftar Himpunan Pokok Pajak

(DHPP) atau Daftar Himpunan Ketetapan Pajak (DHKP).

b. Seksi Bagi Hasil Bukan Pajak

Bertugas melaksanakan sebagian tugas Bidang Bagi Hasil

Pelaksanaan lingkup Bidang Bagi Hasil Pelaksanaan lingkup bukan pajak,

melaksanakan perhitungan penerimaan dari Dana Alokasi Umum (DAU)

dan Dana Alokasi Khusus (DAK)

Mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Bagi Hasil Pelaksanaan lingkup penatausahaan bagi hasil. Mempunyai

tugas mengevaluasi dan memonitor pelaksanaan teknis operasional

pengelolaan Pendapatan daerah.

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan Bertugas melaksnakan sebagian tugas Bidang Bagi Hasil Pelaksanaan

lingkup

peraturan perundang-undangan dan kajian pendapatan.

6. Bidang Pengembangan Pendapatan Daerah.

Bidang ini dipimpin oleh Kepala Bidang, yang berada di bawah

danbertanggung jawab kepada Kepala Dinas.

Bidang ini mempunyai tugas pokok melaksnakan sebagian tugas dinas

lingkup pengembangan pajak, retibusi dan pendapatan lain-lain, yang mempunyai

tugas :

a. penyusunan rencana, program, dan kegiatan Bidang Pengebangan

Pendapatan Daerah.

b. Penyusunan bahan teknis lingkup pengembangan pajak , retribusi dan

pendapatan lain-lain.

c. pelaksaan pengkajian potensi pajak daerah, retribusi daerah dan

pendapatan lainnya.

e. pelaksanaan monitorig, evaluasi, dan pelaporan lingkup bidang

pengembangan pendapatan daerah.

f. pelaksaan tugas lain yang diberikan oleh Kepala Bidang sesuai tugas dan

fungsinya.

Bidang Pengembangan Pendataan Daerah Membawahi beberapa beberapa

seksi

a. Seksi Pengembanga Pajak.

Mempunyai tugas pokok yaitu melaksanakan sebagian tugas Bidang

Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

b. Seksi Pengembangan Retribusi

Mempunyai tugas Pokok yaitu melaksanakan sebagian tugas Bidang

Pengembangan Pendapatan Daerah lingkup pengembangan

pendapatan retribusi.

c. Seksi Pengembangan pendapatan Lain – Lain

Mempunyai tugas Pokok yaitu melaksanakan sebagian tugas Bidang

Pengembangan Pendapatan Daerah lingkup pengembangan

pendapatan lain-lain

7. Unit PelaksanaTeknis

8. Kelompok Jabatan Fungsional

Mempunyai tugas melaksanakan tugas Dinas Pendapatan sesuai dengan

a. Kelompok Jabatan Fungsional terdiri darisejumlah tenaga dalam jenjang

jabatan fungsional yang terbagi dalam berbagai kelompok sesuai dengan

keahlian.

b. Setiap kelompok tersebut di pimpin oleh seorang tenaga fungsional senior.

D. Gambaran Umum Pegawai/Karyawan di Dinas Pendapatan Daerah Kota Medan

Komposisi pegawai/karyawan di Dinas Pendapatan Daerah Kota Medan

adalah sebagai berikut :

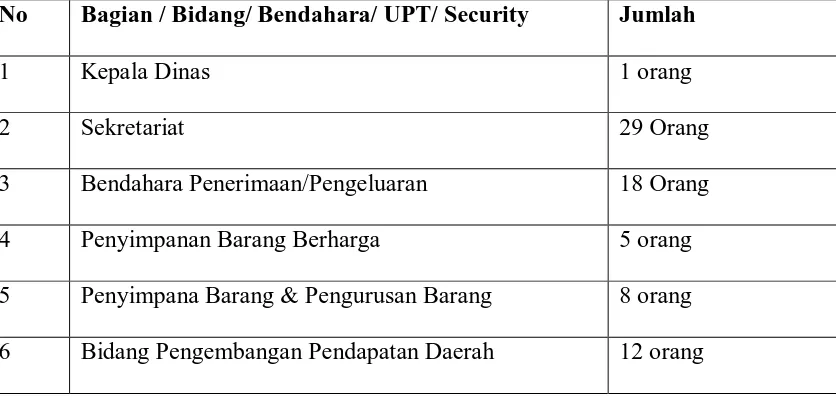

Tabel I

REKAPITULASI PEGAWAI DINAS PENDAPATAN KOTA MEDAN BULAN APRIL 2010

No Bagian / Bidang/ Bendahara/ UPT/ Security Jumlah

1 Kepala Dinas 1 orang

2 Sekretariat 29 Orang

3 Bendahara Penerimaan/Pengeluaran 18 Orang

4 Penyimpanan Barang Berharga 5 orang

5 Penyimpana Barang & Pengurusan Barang 8 orang

7 Bidang penagihan 35 orang

8 Bidang Pendataan & Penetapan (DATAP) 59 orang

9 Bidang Bagi Hasil Pendapatan (BHP) 58 orang

10 Unit Pelaksana Teknis 21 orang

11 Hansip Yang Diperbantukan 2 orang

12 Security 12 orang

13 Pegawai Honor 66 orang

Jumlah PNS / Pegawai Honor 314

Sumber : Dinas Pendapatan Daerah Kota Medan

Keterangan

Pegawai Negri Sipil : 245 Orang :

TNI Yng dikaryakan : 1 Orang ( Bidang Penagihan )

Hansip Yang Diperbantukan : 2 Orang

Jumlah : 314 Orang

Pegawai Honor : 66 Orang

Dari tabel di atas dapat diuraikan bahwa kantor Dinas Pendapatan Daerah

Satu orang kepala dinas, 29 orang di bagian sekretariat, bendahara penerimaan

/ pengeluaran, orang penyimpanan barang berharga, orang penyimpanan barang dan

pengurusan barang, orang bidang pengembangab pendapatan daerah, orang bidang

penagihan, orang bidang pendataan dan penetapan ( DATAP ), orang bidang bagi

hasil pendapatan (BHP), orang unit pelaksana teknis (UPT), orang hansip yang

diperbantukan, orang security, untuk pegawai honor sebanyak 10 orang di bagian

sekretariat, 3 orang di bagian bendahara, 3 orang di bagian penyimpan barang

berharga, 1 orang di bagian penyimpan barang dan pengurus barang, 4 orang

dibidang pengembangan pendapatan daerah, 5 orang dibidang penagihan, 10orang

dibidang pendataan & penetapan ( DATAP ), 18 orang dibidang bagi hasil

pendapatan, 12 orang di security, selain itu fungsi 1 orang TNI yang dikaryakan

untuk membantu dalam penagihan pajak terhadap wajib pajak.

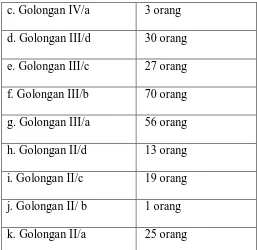

Tabel II

Jumlah Pegawai Berdasarkan Golongan Golongan Jumlah

a. Golongan IV/c 1 orang

c. Golongan IV/a 3 orang

d. Golongan III/d 30 orang

e. Golongan III/c 27 orang

f. Golongan III/b 70 orang

g. Golongan III/a 56 orang

h. Golongan II/d 13 orang

i. Golongan II/c 19 orang

j. Golongan II/ b 1 orang

k. Golongan II/a 25 orang

Sumber : Dinas Pendapatan Daerah Kota Medan

BAB III

A. Undang-Undang Pajak Daerah

Berdasarkan Undang-Undang Republik Indonesia Nomor 28 Tahun 2009

Pajak Daerah dan Retribusi Daerah merupakan salah satu sumber pendapatan

daerah yang penting guna membiayai pelaksanaan pemerinta daerah,bahwa dalam

rangka menigkatkan pelayanan kepada masyarakat dan kemandirian daerah ,

perlu dilakukan perluasan objek pajak daerah dan retribusi daerah dan pemberian

pengurangan tarif, yang mana kebijakan daerah dan retribusi daerah dilaksanakan

berdasrakan prinsip demokrasi, pemerataan dan keadilan, peran serta masyarakat,

dan akuntabilitas dengan memperhatikan potensi daerah.

Bahwa Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang No. 34

Tahun 2000 perlu disesuaikan dengan kebijakan Otonomi Daerah. Maka

dikeluarkanlah Undang-Undang No. 28 Tahun 2009,

B. Ketentuan Umum

Dalam Undang-Undang ini, yang dimaksud dengan

a. Deaerah Otonom yang selanjutnya disebut daerah adalah kesatuan

masyarakat umum yang mempunyai batas-batas wilayah yang

berwenanga mengatur dan mengurus urusan pemerintah dan

kepentingan masyarakatsetempat menurut pakarsa sendiri berdasrakan

aspirasi masyarakat dalam sistem Negara Kesatuan Republik

b. Pemerintah Pusat,yang selanjutny disebut pemerintah adalah Presiden

Republik Indonesia yang memegang kekuasaan penerintah Negara

Republik Indonesia (NKRI).

c. Pemerintah Daerah adalah Pnyelenggara urusan pemerintah oleh

Pemerintah Daerah dan Perwakilan Rakyat Daerah menurut asas

otonomi tugas pembantu seluas-luasnya dalam sisttem dan prinsip

NKRI.

d. Pemeritah Daerah adalah gubernur, bupapati, atau walikota, dan

perangkat daerah sebagai unsur penyelenggara Pemerintah Daerah

e. Pajak Daerah yang selanjutnya disebut Pajak adalah kontribusi wajib

kepadandaerah yang terutang oleh pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang , dengan tidak mendapatkan

imbalan secara lgsung dan dipergunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat

f. Badan adalah suatu bentuk badan usha yang meliputi perseroan

terbatas, perseroan komonditer, perseroan lainnya, Badan Usaha Milik

Negara atau Daerah dengan nama dan bentuk apapun, persekutuan,

perkumpulan, firma, kongsi, koperasi, yayasan, atau organisasi sejenis,

lembaga, dana pension, Bentuk Usah Tetap, serta bentuk badan uasah

g. Wajib pajak adalah orang pribadi atau badan yang menurut Ketentuan

Peraturan Daerah ini ditentukan untuk melakukan kewajiban

perpajakan.

h. Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan

pajak.

i. Pajak Restoran adalah Pajak atas pelayanan yang disediakan dengan

pembayaran di Restoran.

j. Restoran atau Rumah Makan adalah tempat yang disediakan untuk

menyantap makanan dan minuman dengan dipungut bayaran termasuk

kedai nasi, kedai mie, kedai kopi, warung tempat jual makanan /

minuman, tempat berdiskotiq dan berkaraoke kecuali usaha jasa boga

dan jasa usaha katering.

k. Pembayaran adalah jumlah yang diterima sebagai imbalan atas

penyerahan barang atau jasa sebagai pembayaran kepada pemilik

Restoran.

l. Pemungutan adalah suatu rangkaian kegiatan mulai dari

penghimpunan data objek dan subjek pajak, penentuan besarnya pajak

yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak

serta pengawasan penyetoran.

m. Surat Pemberitahuan Pajak Daerah (SPTD) adalah yang oleh WP

digunakan untuk melaporkan penghitungan dan atau pembayaran

kewjiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan daerah.

n. Surat Setoran Pajak Daerah (SSPD) adalah surat yang digunakan oleh

Wajib Pajak untuk melakukan pembayaran atau penyetoran pajak yang

terutang ke Kas Daerah.

o. Surat Ketetapan Pajak Daerah (SKPD) adalah surat keputusan yang

menentukan besarnya pajak yang terutang.

p. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) adalah surat

ketetapan Pajak yang menentukan jumlah pajak yang terutang, jumlah

kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya

sanksi administrasi, dan jumlah yang masih harus dibayar.

q. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT)

adalah surat ketetapan pajak yang menetukan tambahan atas jumlah

pajak yang telah ditetapkan.

r. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) adalah surat

ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak

karena jumlah kredit pajak lebih besar dari pajak yang terutang.

s. Surat Ketetapan Pajak Daerah Nihil (SKPDN) adalah surat ketetapan

pajak yang menetukan jumlah pajak yang terutang sama besarnya

dengan jumlah kredit pajak.

t. Surat Tagihan Pajak Daerah (STPD) adalah surat untuk melakukan

C. Pengertian Pajak Restoran

Pajak restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran di restoran.

Dalam pemungutan pajak restoran terdapat beberapa pengertian yang perlu diketahui.

Pengertian tersebut dapat dilihat berikut ini :

1. Restoran adalah tempat menyantap makanan dan atau minuman yang

disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan

katering.

2. Pengusaha Restoran adalah orang pribadi atau badan dalam bentuk apapun,

yang dalam linkungan pengusaha atau pekerjaannya melakukan usaha di bidang

rumah makan.

3. Bon Penjualan (bill) adalh bukti pembayaran yang sekaligus sebagai bukti

penguat pajak, yang dibuat oleh wajib pajak saat mengajukan pembayaran atas

pembellian makanan dan atau minuman kepada subjek pajak.

Dasar hukum pemungutan pajak restoran pada suatu kabupaten atau kota adalah

sebagaimana di bawah ini :

1. Undang – undang No.34 Tahun 2000 yang merupakan perubahan atas Undang –

undang No.18 Tahun 1997 Tentang Pajak Daerah dan Retibusi Derah.

2. Perturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah.

3. Keputusan Menteri Keuangan No.43 Tahun 1999 tentang Sistem dan Prosedur

Administrasi Pajak Daerah, Retribusi Daerah dan Penerimaan Pendapatan

4. Peraturan Daerah No.12 Tahun 2003 Tentang Pajak Daerah Kota Medan.

5. Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi

Daerah.

6. Keputusan Bupati/walikota yang mengatur tentang Pajak Restoran sebagai

aturan pelaksanaan perturan daerah tentang Pajak Restoran pada

Kabpaten/kota dimaksud.

D. Objek, Subjek dan Wajib Pajak Restoran 1. Objek Pajak Restoran

Objek Pajak Restoran adalah setiap pelayanan yang disediakan dengan

pembayaran di Restoran termasuk bar, cafe, rumah makan, buffet, kantin, kedai nasi /

kopi dan meliputi penjualan makanan / minuman di tempat yang disertai tempat

penyantapannya maupun yang diantar / dibawa pulang (take away).

Dikecualikan dari objek Pajak Restoran adalah :

a. Pelayanan jasa boga atau catering

b. Pelayanan yang disediakan oleh Restoran atau Rumah Makan yang

pendapatan brutonya tidak melebihi batas Rp.600.000,- (enam ratus

ribu rupiah) per bulan

c. Penjualan makanan dan atau minuman di tempat yang disertai dengan

fasilitas penyantapannya di hotel

Subjek Pajak Restoran adalah orang pribadi atau badan yang

Melakukan pembayaran atas pelayanan di Restoran.

3. Wajib Pajak Restoran

Pengusaha Restoran, Rumah Makan, kedai nasi / kopi, warung nasi.

E.Dasar Pengenaan Pajak Restoran dan Tarifnya

Dasar pengenaan Pajak Restoran adalah jumlah pembayaran yang

dilakukan kepada Restoran, Rumah Makan dan Kedai kopi dengan menggunakan bill

yang telah diporporasi dan menyimpan bukti pembayaran selama 1 (satu) tahun.

Tarif Pajak Restoran adalah sebesar 10% (sepuluh persen).Pajak

restoran yangterutang dipungut diwilayah daerah tempat restoran berlokasi.

F. Cara Perhitungan, Masa Pajak dan Saat Pajak Terutang. 1. Cara Perhitungan

Besarnya pajak yang terutang dihitung dengan cara mengalikan tarif dengan

dasar pengenaan pajak.

Secara umum perhitungan pajak restoran adalah sebagai berikut :

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang Dilakukan kepada

Restoran

Misalnya dasar pengenaan pajaknya sebesar Rp. 500.000,00 dikalikan dengan tarif

Besar pajak = Rp. 500.000,00 x 10 %

= Rp. 50.000,00

2. Masa Pajak adalah jangka waktu yang lamanya 1 (satu) bulan tahun takwim.

3. Pajak terutang dalam masa pajak terjadi atau timbul pada saat kegiatan pelayanan

di restoran dilakukan.

Setiap wajib pajak wajib mengisi Surat Pemberitahuan Pajak Daerah (SPTPD).

SPTPD tersebut harus diisi dengan jelas, benar dan lengkap serta ditandatangani oleh

Wajib pajak dan kuasanya. Kemudian harus disampaikan kepada Dipenda

selambat-lambatnya 15 (lima belas) hari setelah berakhirnya masa pajak.

F. Mekanisme Pemungutan Pajak Restoran di Dinas Pendapatan Kota Medan. Pemungutan Pajak restoran adalah suatu rangkaianmulai dari penghimpunan

data objek pajak retoran dan subjek pajak restoran ,dengan penentuan besarnya pajak

restoran yang terutang sampai kegiatan menerima pembayaran pajak retoran tersebut

dari wajib pajak. Untuk itu wajib pajak terlebih dahulu melporkan jenis usahanya

kepada dinas pendapatan daerah dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

Wajib Pajak Restoran wajib mendaftarkan usahanya kepada dinas

pendataan daerah Kota Medan dalam jangka waktu tertentu selambat-lambatnya tiga

Poko Wajib Pajak (NPWPD). Jangka waktu ini sesuai dengan jangka waktu yang

ditentukan bupati atau walikota dimana pajak retoran dipungut.

Surat keputusan pengukuhan yang dikeluarkan oleh kepala dinas

pendapatan daerah tidak merupakan dasar untuk menentukan mulai saat pajak tentang

pajak restoran , tetapi hanya merupakan sarana administrasi dan pengawasan bagi

petugas dinas pendapatan daerah. Apabila pengusaha restoran atau rumah tidak

mendaftarkan usaha nya dalam jangka waktu yang ditentukan, kepala dinas pendataan

daerah akan menetapkan pengusaha tersebut sebagai wajib pajak secara jabatan.

Penetapan secara jabatan dimaksudkan untuk pemberian nomor pengukuhan dan

NPWPD dan bukan merupakan penetapan besarnya pajak terutang. Tata cara

pelaporan dan pengukuhan wajib pajak ditetapkan oleh bupati/waliota dengan surat

keputsan.

2. Pendaftaran dan Pendataan

Untuk mendapatkan data wajib pajak dilaksanakan pendaftaran dan pendataan

terhadap wajib pajak . Kegiatan pendataan dan pendaftaran di awali dengan

mempersiakan dokumen yang diperlukan, berupa formulir pendataan dan

pendaftaran, kemudian diberi kepada wajib pajak. Setelah dokumen disampaikan

kepada wajib pajak, wajib pajak mengisi formulir pendaftaran dengan jelas, lengkap

serta mengambalikan kepada petugas pajak. Selanjutnya petugas pajak mencatat

formulir pendataan dan pendaftaran yang dikembalikan oleh wajib pajak dalam

Daftar Induk Wajib Pajak berdasarkan nomor urut yang digunakan sebagai dasar

3. Pelaporan Pajak dan Surat Pemberitahuan Pajak Daerah (STPD)

Wajib pajak restoran wajib melapor kepada bupati/walikota, dalam praktiknya

kepada kepala Dinas Pendapatan Daerah kabbupaten/kota tentang perhitunga

pembayaran pajak restoran yang terutang. Wajib pajak yang telah memilik NPWPD

setiap awal masa pajak wajib mengisi STPD. SPTPD diisi dengan jelas, lengkap dan

benar serta ditandatangani oleh wajib pajak atau kuasanya dan disampaikan kepada

walikota/bupati atau pejabat yang ditunjuk sesuai dengan jangka waktu yang

ditentukan. Umumnya STPD harus disampaikan selambat-lambatnya limabelas hari

setelah berahirnya masa pajak. Seluruh data perpajakan yang diperoleh dari daftar

isian tersebut dihimpun dan dicatat atau dituangkan dalam berkas kartu data yang

merupakan hasil ahir,yang akan dijadikan sebagai dasar dalam perhitungan dan

penetapan pajak terutang. Ketentuan dan dokumen harus dicantumkan dan atau di

lampirkan pada SPTPD ditetapkan oleh Walikota Medan.

4. Penetapan Pajak Restoran

Berdasarkan SPTPD yang di sampaiakan oleh wajib pajak dan pendataan yang

dilakukanoleh petugas dinas pendapatan daerah, walikota atau pejabat yang ditunjuk

menetap pajak restoran yang terutang dengan menerbitkan surat Ketetapan Pajak

Daerah (SKPD). SKPD harus dilunasi oleh wajib pajak paling lama tiga puluh hari

sejak diterimanya SKPD oleh wajib pajak atau jangka waktu lain yang ditetapkan

oleh walikota. Apabila setelah lewat waktu yang ditentukan wajib pajak tidak atau

administrasi berupa bunga sebesar dua persen sebulan dan ditagih dengan

menerbitkan Surat Tagihan Pajak Daerah (STPD).

5. Pembayaran Pajak Restoran

Pembayaran Pajak Restoran dilakukan wajib pajak dengan menyetorkan pajak

k kas negara, Bank, atau tempat lain yang di tunjuk oleh walikota dengan

menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran pajak harus

dilakukan sekligus atau lunas. Namun, dalam keadaan tertentu walikota atau pejabat

yang ditunjuk dapat memberikan persetujuan kepada wajib pajak untuk mengangsur

pajak restoran terutang dalam kurun waktu tertentu. Kepada wa jib pajak yang

melakukan pembayaran pajak diberikan tanda bukti pembayaran dan dicatat dalam

buku penerimaan.

6. Penagihan Pajak Restoran

Apabila Pajak Restoran yang terutang tidak dilunasi setelah jatuh tempo

pembayaran, walikota atau pejabat yang ditunjuk akan melakukan tidakan penagihan

pajak. Pengihan pajak dilakukan terhadap pajak terutang dalam SKPD, SKPDKB,

SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan

Putusan Banding yang menyebabkan jumlah pajak yang harus bibayar bertambah.

Tata Cara Penagihan Pajak Restoran

a. Surat Teguran atau Surat Peringatan atau surat lain yang sejenis sebagai awal tidak

pelaksanaan penagihan pajak dikeluarka 7 (tujuh) hari sejak saat jatuh tempo

b. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangkawaktu

yang telah ditentukan dalam surat Teguran, Surat Peringatan atau surat lain dan

sejenis nya, jumlah pajak yang masih terutang di tagih dengan surat paksa.

c. Pejabat menerbitkan Surat Paksa segera setelah lewat 21 hari sejaktanggal Surat

Teguran atau Surat Peringata atau surat lain yang sejenisnya.

d. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam

sesudah tanggal pemberitahuan Surat Paksa,pejabat segera menerbitkan Surat

Perintah Melaksanakan Penyitaan (SPMP).

e. Setelah dilakukan penyitaan dan wajib pajak belun juga melunasi utang pajaknya

setelah lewat Lelang 10 hari sejak tanggal pelaksanaan SPMP, pejabata mengajukan

pernintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara.

f. Setelan Kantor Lelang Negara menetapkan hari. Tanggal, jam tempat lelang, jurusita

memberiathukan dengan segera secara tertulis kepada wajib pajak.

g. Bentuk, isi dan jenis formulir yang digunakan untuk pelasanaan penagihan pajak

daerah ditetapkan oleh kepala daerah.

Dengan mekanisme diatas maka pajak restoran dapat dipungut dengan sistem yang

berlaku di

Indonesia, menurut Undang-undang No.18 Tahun 1997 dan Undang-undang No.34

Tahun 2000 Pemungutan Pajak Menggunakan tiga sistem pemungutan pajak, yaitu :

a. Self assesment system yaitu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak

b. Official assesment system yaitu pemungutan pajak daerah berdasarkan kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang menggunakan SKPD.

c. With holding system yaitu sistem pemungutan yang memeri wewenang kepada pihak ketiga (bukan fiskus dab bukan wajib pajak yang bersangkutan) untuk

menentuka besarnya pajak terutang

Namun pada Dinas Pendapatan Kota Medan, sitem Pemungutan yang digunakan

adalah self assesment system dan official assesment system.

BAB IV

ANALISA DAN EVALUASI DATA

Sejak diberlakukannya Otonomi Daerah, sumber pendapatan bagi pemerintah

daerah salah satunya berasal dari hasil pemungutan pajak daerah. Sumber pajak

sangat penting bagi pemerintah daerah untuk memperoleh pendapatan dari sumber

tersebut. Hal itu dapat dilakukan dengan memungut, mengadministrasikan,

menetapkan tarif dan sebagainya.

Tarif pengenaan Pajak Restiran pada Dinas Pendaptan Daerah Kota Medan

yaitu 10% (sepuluh persen) dan tata cara yang dilkukan dalam pemungutan pajak atas

restoran pada Dinas Pendaptan Daerah Kota Medan menggunakan dua sistem

pemungutan yaitu self assesment system dan official assesment sistem.

B. Target dan Realisasi Penerimaan Pajak Restoran di Kota Medan 1. Jumlah Wajib Pajak Restoran di Kota Medan

Pajak Restoran Merupakan sumber dana permanen dari salah satu pajak

daerah yang memberikan kontribusi setiap tahun dalam penyusunan anggaran

negara. Dilihat dari data jumlah Waji Pajak Restoran yang terdapat pada Dinas

Pendapatan Kota Medan sampai tahun 2009 sebanyak 829 wajib pajak. Wajib

Pajak yang menggunakan self assesment system sebanyak 283 wajip pajak, yang

menggunakan official assesment system sebanayak546 wajib pajak.

Tabel III

Sampai Dengan Desember 2009

Jenis Pajak Restoran

Wajib Pajak

Jumlah Self assesment officialassesment

1 Restoran Cepat Saji 71 - 71

2 Restoran Nasional 129 - 129

3 iRestoran Khas Daerah 67 - 67

4 Wr. Nasi, Kedai

Kopi,jual Mie, dll

- 561 561

5 Restoran Tempat

Hiburan

26 - 26

6 Jumlah 291 561 852

2. Data Target dan Realisasi Penerimaan Pajak Restoran

Berdasarkan tabel target dan realisasi pendapatan daerah Kota Medan selama

3 (tiga) tahun. Khusus pajak restoran dapat kita lihat pada tabel

Tabel IV

Target Penerimaan Pajak Restoran pada Tahun 2007 – 2008

No. TAHUN TARGET REALISASI PERSEN

1 2007 36.756.400.000 37.189.878.638,70 101,18 %

2 2008 40.523.931.000 42.718.808.546,06 105,42 %

3 2009 45.750/127.000 49.316.929.029,18 107.80%

Dalam Rupiah

Persentase = Realisasi / Target x 100

Sumber Data : DIPENDA Kota Medan

Berdasarkan tabel di atas, dapat kita analisa, bahwa pada tahun 2007, target

penerimaan Pajak Restoran yang telah ditetapkan APBD yaitu Rp. 36.756.400.000

dengan realisasi penerimaan sebesar Rp. 37.189.878.638,70. artinya penerimaan

Pajak Restoran Kota Medan untuk Tahun 2007 dapat dicapai 101,18 %. Ini

menunjukan bahwa penerimaan Pajak Restoran telah memenuhi target yang telah

ditetapkan. Malah bias dikatakan melebihi target sebesar 1,18%.

Selanjutnya pada Tahun 2008, target penerimaan pajak Restoran yang telah

ditetapkan APBD yaitu Rp. 40.523.931.000 dengan realisasi penerimaan sebesar Rp.

2008 dapat dicapai 105,42 %. Di sini bisa kita lihat, walaupun target pada tahun 2008

meningkat, tetapi masih dapat direalisasikan. Bahkan realisasinya mencapai 5,42 %

melebihi target. Sedangkan untuk tahun 2009 jumlah yang ditargetkan Rp.

45.750.127.000 dan jumlah yang terealisasikan Rp. 49.316.929.029,18 dengan

persentase 107,80% dengan kata lain tahun ini target yang telah ditetapkan kembali

tercapai bahkan bias kita katakana melebihi target sebesar Rp. 3.566.802.029.

Prestasi yang membanggakan ini tidak lepas dari kesadaran dan kemampuan

masyarakat dalam memenuhi kewajibannya terhadap objek Pajak Restoran. Dan juga

kedisiplinan dan upaya yang cukup besar dari pihak Dipenda Kota Medan dalam

menjalankan tugas-tugasnya terutama dalam hal penerimaan Pajak Restoran.

C. Masalah-masalah yang dihadapi dalam Pelaksanaan Pemungutan Pajak Restoran di Kota Medan

Masalah-maslah yang dihadapi dalam pelaksanaan pemungutan pajak restoran yang ada di kota medan adalah :

1. Masih banyak masyarakat Kota Medan yang mempunyai usaha

restoran/rumah makan dan sudah memenuhi syarat sebagai wajib pajak

restoran. Aakan tetapi, tidak mendaftarkan diri sebagai wajib pajak. Padahal

jika masyarakat mendaftarkan diri dan melaksanakan kewajiblan nya sebagai

wajib pajak untuk membayar dan melaporkan jumlah pajak terutang tentunya

meningkat setiap tahun nya. Apabila kita perhatikan perkebangan

usahakuliner di Kota Medan sedang meningkat.

2. Masih terdapatnya Wajib Pajak yang menyetorkan Pajak Restoran tidak

sesuai dengan yang dilaporkan.

3. Terdapatnya Wajib Pajak yang menutup usahanya dan tidak melaporkan ke

Dispenda.

. D Upaya-Upaya yang Dilakukan Dalam Peningkatan Pajak Restoran Agar penerimaan Pajak Restoran selalu mencapai target yang ditentukan,

maka diperlukanlah Upaya-Upaya yang dilakukan demi peningkatan penerimaan

Pajak Restoran.

Upaya-upaya tersebut antara lain:

1. melaksanakan pendataan ulang terhadap potensi atau omzet wajib pajak,

dengan melaksanakan penjagaan.

2. Melaksanakan upaya pendekatan persuasif kepada Wajib Pajak yang

melaksanakan pembayaran tidak sesuai dengan nilai yang tercantum dalam

SKPD.

3. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk dapat bekerja

optimal melalui rapat evaluasi kerja.

4. Menyampaikan surat teguran kepada Wajib Pajak yang belum menyampaikan

5. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan potensi /

omzet yang sebenarnya.

6. Melaksanakan penagihan langsung kepada Wajib Pajak yang belum

menyetorkan pajak sesuai dengan yang dilaporkan.

7. Melaksanakan pemeriksaan langsung terhadap Wajib Pajak.

8. Mendata dan mendaftar Wajib Pajak baru dan lama.

E. Langkah-Langkah Strategis

Untuk mempermudah pemerintah dalam melakukan penarikan pajak dan juga

untuk membantu wajib pajak dalam memahami dan melaksanakan tugas dan

kewajibannya sebagai wajib pajak maka perlu dilakukan langkah-langkah strategis

sebagai berikut :

1. Sosialisasi masalah pajak.

Masalah pajak tak ubahnya seperti memberi dan menerima (benefit).

Sipembayar pajak akan merasa terhutang apabila dia mendapat manfaat dari

apa yang telah dibayarnya. Jadi kejujuran merupakan syarat mutlak bagi

pencatatan, cash register, maupun system pembukuan. Agar kejujuran dapat

mendekati apa yang diinginkan perlu dilakukan sosialisasi kepada pengusaha

maupun konsumen bahwa sebenarnya beban pajak tersebut adalah merupakan

bagian dari unit cost, dan pembayaran pajak ini akan dikembalikan berupa

manfaat / benefit, jaminan keamanan dan lain-lain.

2. Fungsi Kontrol

Agar berjalan fungsi kontrol di dalam penjelasan penarikan pajak

daerah sebaiknya dipisahkan unit perencanaan yang menghitung besarnya

pendapatan daerah setiap tahun.

3. Standard of Service

Perlu adanya standard of service sehingga pengenaan pajak yang

diberikan kepada objek pajak, dikembalikan untuk digunakan sesuai dengan

standard of service yang telah ditentukan.

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Dari penyajian yang disampaikan penulis di dalam laporan akhir ini maka

penulis dapat mengambil beberapa kesimpulan sebagai berikut :

1. Pajak Restoran adalah pajak atas pelayanan restoran. Dalam hal ini, yang

minuman yang disediakan dengan dipungut bayaran, tidak termaksud jsaha

jasa boga dan catering.

2. Tarif Pajak Restoran ditetapkan paling tinggi 10%. Besar tarif, ditetapkan oleh

pemerintah kabupaten kota / daerah yang bersangkutan, sehingga memberikan

kesempatan bagipemerintah daerah untuk menetapkan besarnya tarif pajak

restoran sesuai dengan kondisi masyarakat.

3. Upaya-upaya yang dilakukan oleh Dipenda Kota Medan untuk Meningkatkan

penerimaan Pajak Restoran sepertinya telah berhasil, karena realisasi yang

dicapai pada tahun anggaran 2008 s/d tahun anggaran 2009 telah mencapai

target yang telah ditetapkan. Meskipun demikian pihak Dipenda tetap

berupaya untuk terus meningkatkan penerimaan pajak daerahnya, khususnya

Pajak Restoran.

4. Kesulitan yang paling pokok dalam pemungutan Pajak Restoran ini adalah

masalah kurangnya kesadaran para Wajib Pajak dalam membayar pajak yang

dibebankan kepadanya.

5. Salah satu upaya yang dilakukan oleh Dipenda Kota Medan guna

meningkatkan penerimaan pajak restoran adalah dengan mengadakan

pendekatan secara persuasif dengan cara mengadakan penyuluhan dan

sosialisasi mengenai Pajak Daerah. Sehingga Wajib Pajak menyadari betapa

pentingnya membayar kewajibannya, karena nantinya akan dipergunakan

untuk menjalankan roda pemerintahan di daerah maupun pembangunan

6. Dinas Pendapatan Daerah Kota Medan merupakan unsur pelaksana

Pemerintah Daerah dalam melaksanakan kewenangan Walikota Medan

dibidang pengelolaan dan Pendapatan Daerah.

7. Pada DISPENDA Kota Medan, sitem pemungutan pajak yang digunakan

adalah self assestment system, official assestment system.

8. Pajak Restoran dikenakan terhadap wajib pajak yang memiliki uasah

restora/rumah makan yang pendapatannya melebihi Rp.600.000 / bulan,

kecuali jasa boga, catering, makanan dan/atau minuman yang disediakan

dengan fasilitas penyantapan di Hotel.

9. Pemungutan Pajak Restoran adalah suatu kegiatan mulai dari penghimpunan

data objek pajak restoran, dan subjek pajak restoran dengan penentuan

besarnya pajak restoran yang terutang sampai dengan kegiatan penerimaan

pajak restoran tersebut drai wajib pajak.

10. Mekanisme pemungutan pajak restoran pada DISPENDA medan dimulai dari

pengukkuhan wajib pajak, pendaftaran dan pendataan, pelaporan SPTPD oleh

wajib pajak, penetapan jumlah pajak restoran melalui SKPD, dan pembayaran

pajak restoran. Apabila pajak restoran yang terutang tidak dilunasi setelah

jatuh tempo maka skan dilakukan penagihan oleh DISPENDA Kota Medan.

11. Realisai penerimaan pajak restoran di Kota Medan selalu dapat mencapai

B. Saran

Saran penulis untuk meningkatkan Pajak Restoran adalah :

1. Para pegawai Dinas Pendapatan Kota Medan lebih meningkatkan kinerja dan

disiplin agar dapat mempertahankan prestasi yang telah diraih.

2. Dinas Pendapata Kota Medan harus melakukan pendekatan kepada

masyarakat lebih sering lagi agar masyarakat lebih sadar akan pentingnya

membayar pajak.

3. Meningkatkan peran serta dan keaktifan dari aparat pengelola Pajak Restoran

dalam melaksanakan ketentuan yang berlaku serta diharapkan aparat yang

jujur dan bertanggung jawab terhadap tugasnya dan mensosialisasikan

peraturan daerah kepada masyarakat.

4. DinasPendapatan Kota Medan hendaknya lebih tegas terhadap pengusaha

restoran yang tidak mau membayar pajak atas usahanya jika memungkinkan

dengan memberikan sanksi administrasi atau sanksi pidana bagi wajib pajak

DAFTAR PUSTAKA

Mardiasmo, 2000, Perpajakan Indonesia Revisi 2000, penerbit Andi Yogyakarta.

Markus, Muda, 2005, Perpajakan Indonesia, PT.Gramedia Pustaka Utama, jakarta.

Siahaan, Marihot P, 2005, Pajak Daerah dan Retribusi Daerah, Jakarta : PT. Raja Grafindo Persada.

Republik Indonesia, Undang-undang No.32 Tahun 2004 Tentang Pemerintah

Daerah

Republik Indonesia, Undang-undang No.33 Tahun 2004 Tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah.

Republik Indonesia, Undang-undang No.28 Tahun 2009 Tentang Pajak Daerah

dan Retibusi Daerah.

Republik Indonesia, Peraturan Pemerintah No.84 Tahun 2000 Tentang Pedoman

Organisasi Pemerintah Pusat Dan Pemerintah Daerah .

Republik Indonesia, Peraturan Pemerintah No.65 Tahun 2001 Tentang Pajak

Daerah.

Republik Indonesia, Peraturan Daerah No.12 Tahun 2003 Tentang Pajak Daerah