LAPORAN TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA KANTOR DINAS PENDAPATAN KOTA MEDAN

OLEH :

NAMA : JUANDA MARDIANSYAH NIM : 122600023

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Segala Puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang telah melimpahkan rahmat, petunjuk, dan kasihNya kepada penulis, sehingga penulis dapat melakukan pembuatan Proposal Praktik Kerja Lapangan Mandiri (PKLM) sebagaisalah satu syarat mendapatkan gelar Diploma III Administrasi Perpajakan Universitas Sumatera Utara. Shalawat beriringkan salam kita haturkan kepada junjungan Nabi Besar Muhammad SAW, yang kelak kita harapkan Syafa’atNya di Yaumil Mahshar kelak, Amin ya Rabbal Alamin.

AdapunJudul yang saya angkat adalah Mekanisme Pengenaan dan Pemungutan Pajak Restoran Pada Kantor Dinas Pendapatan Kota Medan. Dalam penulisan Proposal ini, penulis telah berupaya maksimal untuk mendapatkan hasil yang terbaik dengan berbagai usaha dan perjuangan. Namun sebagai manusia biasa penulis pasti memiliki keterbatasan dan penulis menyadari bahwa Proposal ini masih banyak kekurangan dan jauh dari sempurna dalam pengerjaan.Oleh karena itu, penulis mengharapkan berbagai kritik dan saran dari berbagai pihak yang bersifat membangun.

telah membantu penulis menjalani masa perkuliahan dan penyusunan tugas akhir ini kepada:

1. Bapak Prof.Dr.Baddaruddin, M.Si Selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs.Alwi Hashim Batubara, M.Si Selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU

3. Ibu Arlina SH, M.Hum Selaku Sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

4. Bapak Drs.Kariono, M.Si Selaku Dosen Pembimbing Yang Telah banyak membantu penulis untuk menyelesaikan tugas akhir ini dengan baik dan sempurna. 5. Seluruh Staff Pengajar Program Studi Diploma III Administrasi Perpajakan FISIP

USU Yang Telah Membimbing dan Mengajarkan Berbagai Mata Kuliah Yang Sangat Bermanfaat.

6. Seluruh Staff Jurusan Yang Telah Membantu Dalam Pengurusan Administrasi Penulis.

7. Ibu Popy Maya Syafira,SP.MM Selaku Kasie Pengolahan Data Dan Informasi Dinas Pendapatan Kota Medan Yang Telah Memberikan Izin dan Kesempatan atas Riset Di Kantor Dinas Pendapatan Kota Medan.

9. Teristimewa penulis ucapkan terima kasih yang setulus-tulusnya kepada orang tua tercinta. Ayahanda Sugeng Mardiono dan Ibunda Jubaidah syam, SH yang telah berkorban dan berjasa dalam mengasuh dan membimbing penulis tanpa pamrih, sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Demikian juga untuk kedua saudara tercinta Utari Meridha Putri, Amd dan Aulianda Feriansyah atas dukungan dan semangat buat penulis.

10.Seluruh Teman–Teman Kelas Tax A 2012 Terima Kasih Sebesar – besarnya

11.Seluruh Teman-Teman Administrasi perpajakan FISIP USU Terma Kasih Sebesar-besarnya.

12.Seluruh Pihak yang telah membantu penulis dalam menyelesikan tugas akhir ini yang tidak dapat disebutkan satu per satu.

Penulis mengucapkan terima kasih atas bantuan dan dukungan hingga terselenggaranya Proposal ini.Akhir kata penulis harap semoga proposal ini dapat bermanfaat bagi kita maupun pihak lain yang memerlukannya.

WassalamualaikumWr.Wb.

Medan, JUNI 2015 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Blakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

1. Tujuan Praktik Kerja Lapangan Mandiri ... 4

2. Manfaat Praktik Kerja Lapangan Mandiri ... 5

a. Bagi Mahasiswa ... 5

b. Bagi Kantor DinasPendapatan Kota Medan ... 5

c. Bagi Program Studi ... 5

C. Urian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN A. Sejarah Singkat Dinas Pendapatan Kota Medan ... 14

B. Struktur OrganisasiDinasPendapatan Kota Medan ... 16

C. UraianTugasPokok Dan FungsiOrganisasiDinasPendapatan Kota Medan ... 18

BAB III GAMBARAN DATA WAJIB PAJAK RESTORAN

A. Ketentuan Umum ... 31

B.Pengertian Pajak Restoran ... 32

C. Objek, Subjek Dan WajibPajakRestoran ... 33

D. Dasar Pengenaan Pajak, Tarif Pajak, Dan Cara Perhitungan Pajak Restoran ... 35

E. MekanismePemungutanPajakRestoran Di DinasPendapatan Kota Medan ... 37

BAB IV ANALISIS DAN EVALUASI A.Cara Pemungutan Pajak Restoran dan Tata Cara yang dilakukan dalam pemungutan Pajak Restoran pada Dinas Pendapatan Kota Medan ... 43

B. Target dan Realisasi Penerimaan PajakRestoran di Kota Medan ... 43

C. Masalah - masalah yang dihadapi dalam pelaksanaan Pemungutan Pajak Restoran di Kota Medan ... .. 46

D. Upaya – upaya peningkatan penerimaan melalui Pajak Restoran ... 48

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR TABEL Tabel 4.1 ... 44

1

Demi mewujudkan kemandirian suatu Bangsa dan Negara pembiayaan pembangunan, pemerintah perlu melakukan usaha-usaha yang cukup optimal, salah satunya adalah menggali sumber – sumber dana yang berasal dari dalam negeri. Pada saat ini sektor perpajakan merupakan salah satu sumber penerimaan yang ideal baik itu penerimaan oleh pemerintah pusat maupun pemerintah daerah.

Bila dilihat dari potensinya, sektor perpajakan dapat menjadi salah satu sektor yang dapat memenuhi pembiayaan pembangunan yang dilakukan secara berkala dan berkesinambungan untuk meningkatkan kesejahteraan rakyat secara materil maupun spiritual. Bisa berjalan secara baik atau tidak pemanfaatan sumber ini tidak lepas dari adanya kebijakan– kebijakan dari pemerintah dan peran serta masyarakat yang memiliki kepedulian akan kemandirian bangsanya.

didaerah serta mengetahui mutu akan sumber daya manusia yang ada diberbagai daerah dan wilayah Negara ini.

Selain itu pemerintah daerah juga mengeluarkan UU No 28 tahun 2009 (Pasal 1 (10) ) yaitu: Pajak Daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Undang- undang No28 Tahun 2009 mengenai pembagian atas pajak daerah. Pada Undang- undang ini dapat kita ketahui pajak yang menjadi pajak daerah Provinsi dan pajak daerah kabupaten/kota dengan pembagian adalah sebagai berikut :

1. Pajak Provinsi terdiri dari : a. Pajak Kendaraan Bermotor

b. Pajak Bahan Bakar Kendaraan Bermotor c. Bea Balik Nama Kendaraan Bermotor d. Pajak Air Permukaan

e. Pajak Rokok

2. Pajak Kabupaten/Kota terdiri dari : a. Pajak Hotel,

d. Pajak Reklame,

e. Pajak Penerangann Jalan,

f. Pajak Mineral Bukan Logam dan Batuan g. Pajak Parkir

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet

j. Pajak Bumi dan Bangunan Pedesaan dan Perkotaan k. Bea Perolehan Hak Atas Tanah dan Bangunan

Dari sekian banyak pajak yang dipungut di daerah kabupaten/kota salah satu pajak yang dihandalkan untuk menghasilkan dana bagi daerah adalah Pajak Restoran.

Subjek Pajak Restoran adalah Orang pribadi atau Badan yang membeli makanan dan/atau minuman dari Restoran.(Peraturan Daerah Kota Medan no 5 tahun 2011 Pasal 3 (1) ). Sedangkan Objek Pajak Restoran adalah Setiap pelayanan dan fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, cafeteria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/catering,dan meliputi penjualan makanan atau minuman ditempat yang disertai tempat penyantapan maupun di antar dan di bawa pulang. (UU No 28 tahun 2009 pasal 37 (1) dan Peraturan Daerah Kota Medan no 5 tahun 2011 pasal 2 (2 dan 3) ).

Restoran paling tinggi 10% dengan Dasar Pengenaan Pajak,yaitu Jumlah yang diterima sebagai imbalan atas penyerahan barang atau jasa sebagai pembayaran kepada pemilik Restoran.

Oleh karena itu, tentunya penulis akan berusaha semaksimal mungkin dalam menggali kemampuan yang diperoleh dan dimiliki dalam membahas mengenai pajak restoran, khususnya judul yang penulis susun yaitu “MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN KOTA MEDAN”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Dengan diadakannya Praktik Kerja Lapangan Mandiri (PKLM) pada Dinas Pendapatan Kota Medan, yang menjadi salah satu syarat dalam menyelesaikan studi pada program Diploma III Administrasi Perpajakan Memiliki tujuan dan manfaat sebagai berikut:

1. Tujuan Praktik Kerja Lapangan

Adapun tujuan dari praktik kerja lapangan mandiri adalah :

1. Untuk mengetahui mekanisme pengenaaan dan pemungutan pajak restoran yang dilakukan oleh Dinas Pendapatan Kota Medan.

3. Untuk mengetahui sanksi yang dikenakan terhadap wajib pajak yang tidak taat pajak.

2. Manfaat Praktik Kerja Lapangan

Adapun Manfaat Praktik Kerja Lapangan adalah : 1. Bagi Mahasiswa

A. Mengaplikasikan disiplin ilmu yang telah dipelajari di perkulihan ke dalam permasalahan yang dihadapi di dalam PKLM dan ikut bergabung langsung sekaligus berperan serta kedalam lingkungan kerja.

B. Menumbuhkan dan menciptakan semangat kerja dan profesionalisme dalam melaksanakan pekerjaan serta mengembangkan tanggung jawab dan disiplin. C. Menambah wawasan pengetahuan dan pengalaman.

2. Bagi Dinas Pendapatan Kota Medan

A. Menyediakan ide-ide baru yang dapat digunakan sebagai bahan masukan dan pertimbangan dalam mengatasi masalah yang ada.

B. Agar dapat membantu Dinas Pendapatan Kota Medan dalam mensosialisasikan pajak restoran kepada masyarakat.

C. Meningkatkan kerja sama dengan lembaga pendidikan dalam peningkatan sumber daya manusia.

3. Bagi Prodip III Administrasi Perpajakan FISIP USU

A. Membuka interaksi antara universitas dengan instalansi yang bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang diterima mahasiswa melalui Praktik Kerja Lapangan Mandiri.

B. Guna meningkatkan profesionalisme dan memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmu khususnya di bidang perpajakan.

C. Memberikan uji nyata disiplin ilmu yang telah diterima semasa perkuliahan.

D. Mempromosikan sumber daya Univeersitas Sumatera Utara, khususnya Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis

1. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro,SH

Menurut Prof.Dr.M.J.H.Smeet

“Pajak adalah prestasi kepada pemerintah yang terutang melalui norma- norma umum,dan yang dapat dipaksakan, tanpa ada kalanya kontraperstasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah. (Erly Suandy 2002:11)

2. Pengertian Pajak Daerah

Pajak daerah yang selanjutnya disebut Pajak adalah Kontribusi Wajib Kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya untuk kemakmuran rakyat.Menurut Undang-Undang No 28 Tahun2009.

3. Pengertian Pajak Restoran

Pajak Restoran adalah Pajak yang dikenakan atas pelayanan yang disediakan oleh Restoran.( Peraturan Daerah Kota Medan nomor 5 tahun 2011 pasal 1 (8).

4. Objek Pajak Restoran yang dikecualikan

5. Objek Pajak Restoran

Objek Pajak Restoran adalah Setiap pelayanan dan fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, cafeteria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/catering,dan meliputi penjualan makanan atau minuman ditempat yang disertai tempat penyantapan maupun di antar dan di bawa pulang. ( Peraturan Daerah Kota Medan no 5 tahun 2011 pasal 2 (2 dan 3) )

6. Subjek Pajak Restoran

Subjek Pajak Restoran adalah Orang pribadi atau Badan yang dapat dikenakan pajak (Peraturan Daerah Kota Medan no 5 tahun 2011 Pasal 1 ( 10 ).

7. Wajib Pajak Restoran

Wajib Pajak Restoran adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, dan pemungutan pajak,yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan Perpajakan Daerah (Peraturan Daerah Kota Medan no 5 tahun 2011 Pasal 1 ( 11 )

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini penulis melaksanakan PKLM pada Dinas Pendapatan Kota Medan dan ingin memperoleh data tentang :

2. Kendala dalam prosedur dalam Pengenaan dan Pemungutan Pajak Restoran pada Dinas Pendapatan Kota Medan.

3. Upaya-Upaya yang dilakukan dalam Pemungutan Pajak Restoran.

Kegiatan yang dilaksakan dalam (PKLM) adalah disini penulis akan berusaha semaksimal mungkin untuk mengetahui hal yang berkaitan dengan Prosedur Pengenaan Pemungutan Pajak Restoran (2014-2015) dan akan mencari informasi yang berasal dari Kantor Dinas Pendapatan Kota Medan sebagai bahan referensi untuk mengetahui Pengenaan dan Pemungutan Pajak Restoran Pada Dinas Pendapatan Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Metode yang dipergunakan dalam Praktik Kerja Lapangan Mandiri adalah sebagai berikut:

1. Tahap Persiapan

Pada tahap ini penulis mempersiapkan konsep- konsep yang telah diterima dalam perkulihan, menentukan judul tugas akhir, menentukan tempat diadakan PKLM,serta melakukan konsultasi dengan dosen pembimbing.

2. Studi Literatur

3. Observasi Lapangan

Melakukan peninjauan langsung atau pengamatan secara langsung pada objek Praktik Lapangan untuk mengetahui sistem kerja yang berlaku pada Dinas Pendapatan Kota Medan.

4. Pengumpulan Data

Penulis melakukan pengumpulan data melalui : 1) Data Primer

Data yang diperoleh melalui wawancara terhadap orang- orang yang dianggap mampu memberikan masukan dan informasi serta observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri.

2) Data Sekunder

Data/informasi yang diperoleh melalui studi literature seperti sumber- sumber pustaka, Undang- undang, dokumentasi maupun literature lain yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3) Analisis dan Evaluasi Data

F. Metode pengumpulan Data

Untuk mengumpulan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri ini, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Daftar Wawancara ( Interview Guide )

Pengumpulan data dengan melakukan wawancara langsung yang melibatkan pegawai (key person) pada instansi yang bersangkutan baik secara lisan maupun tulisan yang berhubungan dengan objek studi.

2. Data Observasi ( Observation Guide )

Pengumpulan dengan melakukan pengamatan langsung ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati,mendengar dan bila perlu membantu mengerjakan tugas yang diberikan pihak instansi dengan diberikan petuunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki rahasia dan memiliki resiko tinggi.

3. Dokumentasi

G. Sistematika Penulisan laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi tujuan dalam pembuatan sistematika penulisan laporan ini agar penulisan lebih terarah, dan membatasi permasalahan yang akan dibahas atas beberapa bab. Sistematis penulisan Praktik Kerja Lapangan Mandiri dibuat dalam 5 (lima) bab dan dilengkapi dengan sub bab dan diberi penjelasan yang memperinci yaitu :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan secara singkat alasan penulis melakukan Praktik Kerja Lapangan Mandiri (PKLM), Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri, Ruang Lingkup Praktik Kerja Lapangan Mandiri, MetodePengumpulan Data dan Sistematika Penuliasan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB II GAMBARAN UMUM DINAS PENDAPATAN KOTA MEDAN

Pada bab ini dibahas mengenai sejarah singkat tentang berdirinya kantor Dinas Pendapatan Kota Medan, Struktur Organisasi, Uraian Tugas pokok serta Fungsi- fungsi dari masing- masing bagian, serta gambaran pagawai Dinas Pendapatan Kota Medan.

BAB III GAMBARAN DATA PENERAPAN PROSEDUR PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan membandingkan penerapan teori yang ada dengan data yang diperoleh di lapangan, yaitu mengenai cara perhitungan, pengenaan, target dan realisasi pajak restoran pada Dinas Pendapatan Kota Medan, masalah- masalah yang dihadapi dalam pemungutan pajak restoran serta upaya- upaya peningkatan pada restoran. BAB V Kesimpulan dan Saran

Dalam bab ini penulis akan memaparkan bagaimana kesimpuulan dari objek yang telah diteliti serta saran- saran yang membangun bagi kemajuan penerimaan pajak restoran. DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN

A. Sejarah Singkat Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak / wajib retribusi yang berdomisili di daerah kota Medan belum begitu banyak.

Dengan memperhitungkan perkembanga pembangunan dan laju pertumbuhan di kota Medan melalui peraturan daerah sub bagian keuangan tersebut dirubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola penerimaan pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak / wajib retribusi di dalam daerah kota Medan, yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

Indonesia. Maka Pemerintah Kota Medan, berdasarkan Peraturan Daerah No. 12 tahun 1978 menyesuaikan dan membentuk struktur organisasi Dinas Pendapatan yang baru. Di dalam struktur organisasi Dinas Pendapatan yang baru ini dibentuklah seksi-seksi adminstrasi Dinas Pendapatan, juga dibentuk Bagian Tata Usaha yang membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memelihara pembangunan dan di dalam pengingkatan penerimaan pendapatan daerah.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000 Tentang Pedoman Organisasi Perangkat Daerah, maka Pemerintah Kota Medan melakukan penataan organisasi yang ditetapkan dengan peraturan daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-Dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satu diantaranya adalah Dinas Pendapatan Kota Medan.

Adapun yang memimpin Dinas Pendapatan sejak Bagian IX/Pendapatan sampai dengan saat ini adalah :

1. Aminuddin Yusuf 2. Achmad Purba

5. Drs. H. Amansyah Nasution 6. Drs. H. A. Daim Siregar 7. Drs. H. Azwar S.Msi

8 Drs. H. Basyrul Kamali, MM 9. Drs. H. Ramli, MM

10. Drs. H. Dzulmi Eldin S,Msi 11. Lahum SH,MM

12. Drs. H, Randiman Tarigan, MAP 13. Drs. H. Syahrul Harahap, MAP 14. Drs. M. Husni SE, Msi

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Memperlancar dan mengatur kegiatan-kegiatan dalam melaksanakan aktifitasnya, Kantor Dinas Pendapatan Kota Medan telah membuat struktur organisasi.Struktur organisasi merupakan salah satu sarana untuk mencapai tujuan yg efektif yakni terciptanya garis koordinasi yang baik serta adanya hubungan yang baik antara pimpinan dengan bawahan.

dituangkan dalam struktur organisasi akan memberikan penjelasan tentang batas-batas wewenang dan tanggung jawab.

Stuktur organisasi yang digunakan untuk Dinas Pendapatan Kota Medan adalah bentuk organisasi garis dimana bentuk tersebut menggunakan sistem kordinasi mengalir dari pimpinan ke bawahan secara langsung dimana pihak bawahan bertanggung jawab kepada pimpinan atas pekerjaan yang diberikan kepadanya.

Susunan organisasi Dinas Pendapatan Daerah Kota Medan Berdasarkan Peraturan Walikota Medan Walikota Medan No. 1 Tahun 2010 Pasal 2, organisasi DISPENDA Kota Medan terdiri dari :

1. Kepala Dinas,

2. Sekretariat terdiri dari: 2.1. Sub Bagian Keuangan, 2.2. Sub Bagian Umum,

2.3. Sub Bagian Penyusunan Program,

3. Bidang Pendataan dan Penetapan terdiri dari: 3.1. Seksi Pendataan dan Pendaftaran,

3.2. Seksi Pengolahan Data dan Informasi, 3.3. Seksi Penetapan,

4. Bidang Penagihan terdiri dari:

4.1. Seksi Pembukuan dan Verifikasi, 4.2. Seksi Penagihan dan Perhitungan, 4.3. Seksi Pertimbangan dan Restitusi, 5. Bidang Bagi Hasil Pendapatan terdiri dari:

5.1. Seksi Penatausahaan Bagi Hasil, 5.2. Seksi Bagi Hasil Pajak,

5.3. Seksi Bagi Hasil Bukan Pajak,

5.4. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan, 6. Bidang Pengembangan Pendapatan Daerah terdiri dari:

6.1. Seksi Pengembangan Pajak, 6.2. Seksi Pengembangan Retribusi,

6.3. Seksi Pengembangan Pendapatan Lain-lain, 7. Unit Pelaksana Teknis (UPT),

8. Kelompok Jabatan Fungsional.

C. Uraian Tugas Pokok dan Fungsi Organisasi Dinas Pendapatan Kota Medan

Dalam Peraturan Walikota Medan,yang dimaksud yaitu :

1. Daerah adalah Kota Medan

2. Pemerintah Daerah adalah Pemerintahan Kota Medan 3. Walikota adalah Walikota Medan

4. Sekretaris Daerah adalah Sekretaris Daerah Kota Medan 5. Dinas adalah Dinas Pendapatan Kota Medan

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan

7. Unit Pelakasana Teknis ( UPT ) adalah Unsur Pelaksana teknis pada Dinas yang berada dibawah dan bertanggung jawab kepada Kepala Dinas

8. Kelompok Jabatan Fungsional adalah Pemegang jabatan fungsional yang tugasnya didasarkan pada keahlian dan atau keterampilan tertentu sesuai kebutuhan daerah.

Adapun tugas pokok dari Kepala Dinas dan masing – masing seksi pada Kantor Dinas Pendapatan Kota Medan adalah sebagai berikut :

1. Dinas

pemerintah daerah dibidang pendapatan daerah berdasarkan asas otonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok, Dinas menyelenggarakan fungsi :

1.1. Perumusan kebijakan teknis dibidang pendapatan

1.2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan 1.3. Pembinaan dan pelaksanaan tugas di bidang pendapatan

1.4. Pelaksanaan tugas lain yang diberikan oleh walikota sesuai dengan tugas dan fungsinya

2. Sekretariatan

Sekretariat dipimpin oleh Sekretaris,yang berada dibawah dan bertanggung jawab kepada Kepala Dinas. Sekretaris mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum,keuangan dan penyusunan program.

Adapun fungsi Sekretariatan adalah sebagai berikut : 2.1. Penyusunan rencana,program,dan kegiatan kesekretarian 2.2. Pengkoordinasian penyusunan perencanaan program Dinas

2.4. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ke tata laksanaan

2.5. Pelaksaan koordinasi penyelenggaraan tugas-tugas Dinas 2.6. Penyiapan bahan pembinaan,pengawasan, dan pengendalian 2.7. Pelaksanaan monitoring,evaluasi,dan pelaporan kesekretariatan

2.8. Pelaksaaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

Bagian Sekretariatan terdiri dari beberapa sub dan tugas-tugas pokok, yaitu: a. Sub Bagian Umum

Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup administrasi umum.

b. Sub Bagian Keuangan

Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas sekretariat lingkup pengelolaan administrasi keuangan.

c. Sub Bagian Penyusunan Program

3. Sub Bagian Pendataan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pendataan dan Penetapan mempunyai tugas dan fungsi, yaitu :

3.1. Bidang Pendataan dan penetapan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan, dana pengolahan data informasi

3.2. Dalam melaksanakan tugas pokok, Bidang Pendataan dan Penetapan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Pendataan dan Penetapan

b. Penyusunan petunjuk teknis ruang lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan pengolahan data dan informasi

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak retribusi dan pendapatan daerah lainnya.

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD),Surat Pemberitahuan Retribusi (SPTRD), hasil pemeriksaan dari instansi yang terkait

f. Perencanaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib Retribusi

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pendataan dan penetapan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai tugas dan fungsinya

Adapun Bidang Pendataan dan Pendaftaran terdiri dari beberapa seksi dan tugas-tugas pokok,yaitu :

a. Seksi Pendataan dan Pendaftaran

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup pendataan dan pendaftaran.

b. Seksi Pengolahan Data dan Informasi

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan lingkup data dan informasi.

c. Seksi Penetapan

Seksi ini mempunyai tugas pokok melaksanakan sebagian tugas bidang pendataan dan penetapan pokok pajak daerah / pokok retribusi daerah

Seksi ini mempunyai tugas pokok sebagian bidang pendataan dan penetapan lingkup pemeriksaan.

4. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung jawab kepada Kepala Dinas.

Bagian penagihan mempunyai tugas dan fungsi,yaitu :

4.1. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi 4.2. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan fungsi

yaitu :

a. Penyusunan rencana,proram,dan kegiatan Bidang Penagihan

b. Penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d. Pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. Pelaksaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang penagihan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Adapun bidang Pelaksanaan terdiri dari beberapa seksi dan tugas-tugas pokok, yaitu:

a. Seksi Pembukuan dan Verifikasi

Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan sebagian tugas bidang penagihan lingkup pembukuan dan verifikasi

b. Seksi Penagihan dan Perhitungan

Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan sebagian tugas bidang penagihan lingkup penagihan dan perhitungan

c. Seksi Pertimbangan dan Restitusi

Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas bidang penagihan lingkup pertimbangan dan restitusi

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu :

5.1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan

5.2. Dalam melaksanakan tugas pokok Bidang Hasil Pendapatan menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Hasil Pendapatan.

b. Penyusunan bahan petunjuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pegkajian pendapatan

c. Pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak,DAU,DAK,dan lain-lain pendapatan yang sah.

d. Pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak, DAU, DAK, dan lain-lain pendapatan yang sah

e. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan yang sah

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang hasil pendapatan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya.

Adapun bidang pelaksanaan terdiri dari bebrapa seksi dan tugas-tugas pokok, yaitu :

a. Seksi Bagi Hasil Pajak

Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil pajak

b. Seksi Bagi Hasil Bukan Pajak

Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup bagi hasil bukan pajak

c. Seksi Penatausahaan Bagi Hasil

Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup penatausahaan bagi hasil d. Seksi Peraturan Perundang-undangan dan pengkajian data

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapat Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Kepala Daerah mempunyai tugas pokok dan fungsi, yaitu; 6.1. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

6.2. Dalam Melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah menyelenggarakan fungsi:

a. Penyusunan rencana, Program, dan kegiatan Bidang Pengembangan Pendapatan Daerah

b. Penyusun bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain

c. Pelaksanan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan lainnya

d. Penghitungan potensi pajak dan retribusi daerah

e. Pelakasanaan monitoring, evaluasi, dan pelaporan lingkup bidang pegembangan pendapatan daerah

Adapun bidang pelaksanaan terdiri dari beberapa seksi beserta tugas-tugas pokok, yaitu;

a. Seksi Pengembangan Pajak

Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatapatan Daerah lingkup pengembangan pajak

b. Seksi Pengembangan Retribusi

Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi

c. Seksi Pengembangan Pendapatan Lain-lain

Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan sebagian tugas Bidang Pengembangan Pendapatan lain-lain

7. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis ditetapkan lebih lanjut dengan peraturan walikota.

8. Kelompok Jabatan Fugsional

8.1. Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan

8.2. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenagan Fungsional Senior yang ditunjuk.

8.3. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuan dan beban kerja 8.4. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan

perundang-undangan.

D. Gambaran Jumlah Pegawai Dinas Pendapatan Kota Medan

No Bagian/subdis/bendahara/swekelola Jumlah

1. Kepala Dinas 1 orang

2. Sekretariat 68 orang

3. Bidang Pengembangan 27 orang

4. Bidang Penagihan 47 orang

5. Bidang pendataan dan Penetapan 83 orang

6. Bidang bagi Hasil Pajak 79 orang

7. Unit Pelaksana Teknis 58 orang

8. Pekerja Harian lepas (UPT) 340 orang

Jumlah PNS/Pegawai Honor 703 orang

BAB III

GAMBARAN DATA WAJIB PAJAK RESTORAN A. Ketentuan Umum

Dalam UUD RI 1945 yaitu pasal 23 A menyatakan bahwa “ Pajak dan Pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan undang-undang”, Pasal tersebut menunjukkan bahwa pengaturan bidang perpajakan bukan hanya sekedar hak tetapi merupakan kewajiban warga Negara yang harus dilakukan oleh Negara, sekaligus sebagai bentuk identitas dalam pengaturan bidang perpajakan.

1. Pengertian Pajak

Menurut Prof.Dr.Rochmat Soemitro,SH

“Pajak adalah Iuaran kepada kas Negara berdasarkan Undang- undang ( yang dapat dipaksakan ) dengan tidak mendapat jasa imbal ( kompensasi ) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. (Erly Suandy 2002:11)

Menurut Prof.Dr.M.J.H.Smeet

Dari defenisi tersebut,dapat disimpulkan bahwa unsur-unsur pajak adalah : 1. Iuran dari Rakyat Kepada Negara

Yang berhak memungut pajak hanyalah Negara.Iuran tersebut berupa uang (bukan barang)

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa Jasa Timbal Balik atau kontra prestasi dari Negara yang secara langsung dapat di tunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

2. Pengertian Pajak Daerah

Pajak daerah yang selanjutnya disebut Pajak adalah Kontribusi Wajib Kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya untuk kemakmuran rakyat.Menurut Undang-Undang No 28 Tahun2009.

B. Pengertian Pajak Restoran

Dalam Pemungutan Pajak Restoran terdapat beberapa terminology yang perlu diketahui.terminologi tersebut dapat dilihat berikut ini :

1. Restoran adalah fasilitas penyedia makanan dan minuman dengan dipungut bayaran yang mencakup juga rumah makan, kafetaria, kantin, warung, bar dan sejenisnya, termasuk usaha jasa boga dan katering.

2. Pengusaha Restoran adalah Orang pribadi atau Badan dalam bentuk apapun,yang dalam lingkungan perusahaan atau pekerjanya melakukan usaha dibidang rumah makan.

3. Bon penjualan (bill) adalah bukti pembayaran,yang sekaligus sebagai bukti pungutan pajak,yang dibuat oleh wajib pajak saat mengajukan pembayaran atas pembelian makanan dan minuman kepada subjek pajak.

Dasar Hukum Pemungutan Pajak Restoran pada suatu Kabupaten atau Kota adalah sebagai dibawah ini :

a. Undang- undang No28 Tahun 2009 mengenai pembagian atas pajak daerah. b. Peraturan Daerah No 5 Tahun 2011 Tenang Pajak Daerah Kota Medan C. Objek,Subjek dan Wajib Pajak Restoran

1. Objek Pajak Restoran

boga/catering,dan meliputi penjualan makanan atau minuman ditempat yang disertai tempat penyantapan maupun di antar dan di bawa pulang. (UU No 28 tahun 2009 pasal 37 (1) dan Peraturan Daerah Kota Medan no 5 tahun 2011 pasal 2 (2 dan 3) ). Objek Pajak Resoran yang dikecualikan yaitu Pelayanan yang disediakan oleh Restoran yang nilai penjualannya tidak melebihi batas tertentu yang ditetapkan dengan peraturan daerah ( UU no 28 tahun 2009 pasal 37(3) )

Untuk Daerah Kota Medan yang tidak termasuk objek pajak adalah pelayanan yang disediakan di restoran yang nilai omset penjualannya tidak melebihi Rp 9.000.000 (Sembilan juta) setiap bulan nya. (Peraturan Daerah Kota Medan no 5 tahun 2011 Pasal 2 (4))

2. Subjek Pajak Restoran

Subjek Pajak Restoran adalah Orang pribadi atau Badan yang membeli makanan dan/atau minuman dari Restoran.(Peraturan Daerah Kota Medan no 5 tahun 2011 Pasal 1 (10) ).

3. Wajib Pajak Restoran

Yang menjadi Wajib Pajak Restoran adalah Orang pribadi atau badan yang mengusahakan restoran / rumah makan.

membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai wajib pajak.

D. Dasar Pengenaan Pajak, Tarif Pajak, dan Cara Perhitungan Pajak Restoran. 1. Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang dilakukan atas

pelayanan yang dilakukan restoran/rumah makan.

Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan atau minuman, termasuk pula semua tambahan dengan nama apapun juga dilakukan berkaitan dengan dunia usaha lainnya.

2. Tarif Pajak Restoran

Tarif pajak restoran ditetapkan sebesar 10% (sepuluh persen) dan ditetapkan oleh kabupaten/kota yang bersangkutan.Hal ini dimaksudkan untuk memberikan keleluasan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang dengan sesuai kondisi masing-masing.

3. Cara Perhitungan Pajak Restoran

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

= Tarif Pajak X Jumlah Pembayaran yang dilakukan kepada restoran.

Contoh :

Pada tanggal 28 Mei 2014, Tuan Budi mengkonsumsi makanan dan minuman di restoran Andi dengan jumlah Rp. 350.000.hitung besarnya pajak restoran yang dikenakan terhadap Tuan Budi.

Jawab :

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

= Tarif Pajak X Jumlah Pembayaran yang dilakukan kepada restoran.

E. Mekanisme Pemungutan Pajak Restoran di Dinas Pendapatan Kota Medan Pemugutan Pajak Restoran adalah suatu rangkaian mulai dari penghimpunan data objek pajak restoran dan subjek pajak restoran, dengan penentuan besarnya pajak restoran yang terutang sampai kegiatan menerima pembayaran pajak restoran tersebut dari wajib pajak.Untuk itu wajib pajak terlebih dahulu melaporkan jenis usahanya kepada Dinas Pendapatan Kota Medan. Dengan mekanisme sebagai berikut :

1. Pengukuhan Wajib Pajak

Wajib Pajak Restoran mendaftarkan usahanya kepada Dinas Pendapatan Kota Medan dalam jangka waktu tertentu selambat-lambatnya tiga puluh hari sebelum dimulainya kegiatan usahanya.Untuk dikukuhkan dan diberikan Nomor Pokok Wajib Pajak (NPWP).Jangka waktu ini sesuai dengan jangka waktu yang ditentukan oleh bupati atau walikota dimana restoran tersebut dipungut.

terutang. Tata cara pelaporan dan pengukuhan wajib pajak ditetapkan oleh Bupati/Walikota dengan surat keputusan.

2. Pendaftaran dan Pendataan

Untuk mendapatkan data wajib pajak, dilaksanakan pendaftaran dan pendataan terhadap wajib pajak.Kegiatan pendaftaran dan pendataan diawali dengan mempersiapkan dokumen yang diperlukan, berupa formulir pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak.Setelah dokumen disampaikan kepada wajib pajak, wajib pajak mengisi formulir dengan jelas, lengkap serta mengembalikan kepada petugas pajak.Selanjutnya, petugas pajak mencatat formulir pendaftaran dan pendataan yang dikembalikan wajib pajak berdasarkan nomor urut dan digunakan sebagai dasar untuk menerbitkan NPWPD.

3. Pelaporan Pajak dan Surat Pemberitahuan Pajak Daerah (STPD)

pejabat yang ditunjuk sesuai dengan jangka waktu yang ditentukan. Umumnya SPTPD harus disampaikan selambat-lambatnya lima belas hari setelah berakhirnya masa pajak. Seluruh data perpajakan yang diperoleh dari daftar isian tersebut dihimpun dan dicatat atau dituangkan dalam berkas atau kartu data yang merupakan hasil akhir, yang akan dijadikan sebagai dasar dalam perhitungan dan penetapan pajak terutang. Keterangan dan dokumen yang harus dicantumkan dan atau dilampirkan pada SPTPD ditetapkan oleh Walikota Kota Medan.

4. Penetapan Pajak Restoran

5. Pembayaran Pajak Restoran

Pembayaran Pajak Restoran dilakukan wajib pajak dengan menyetorkan pajak ke kas daerah, bank, atau tempat lain yang ditunjuk oleh Walikota dengan menggunakan Surat Setoran Pajak Daerah (SSPD). Pembayaran pajak harus dilakukan sekaligus atau lunas.Namun, dalam keadaan tertentu Walikota atau pejabat yang ditunjukkan dapat memberikan persetujuan kepada wajib pajak untuk mengangsur pajak restoran terutama dalam kurun waktu tertentu.Kepada wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti pembayaran dan dicatat dalam buku penerimaan.

6. Penagihan Pajak Restoran

Tata Cara Penagihan Pajak Restoran yaitu:

a. Surat Teguran atau Surat Peringatan atau Surat lain yang sejenis sebagai awal tindak pelaksanaan Penagihan Pajak dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo pemabayaran.

b. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaimana telah ditentukan dalam Surat Teguran atau Surat Peringatan atau Surat lain yang sejenisnya, jumlah pajak yang masih harus dibayar dengan surat paksa.

c. Pejabat menerbitkan Surat Paksa segera telah lewat 21 (dua puluh satu) hari sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenisnya. d. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 X 24 jam

sesudah tanggal pemberitahuan surat paksa, pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan (SPMP).

e. Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang pajaknya, setelah lewat 10 (sepuluh) hari sejak pelaksanaan surat perintah. Melaksanakan penyitaan, pejabat mengajukan permintaan penetapan tanggal Pelelangan pada Kantor Lelang Negara.

g. Bentuk, jenis dan isi formulir yang digunakan untuk pelaksanaan penagihan pajak daerah ditetpkan oleh kepala daerah.

Dengan mekanisme diatas Pajak Restoran dapat dipungut dengan system yang berlaku di Indonesia, menurut undang No. 18 Tahun 1997 dan Undang-undang No. 34 Tahun 2000 Pemungutan Pajak menggunakan 3 sistem pemungutan pajak, yaitu :

1 Self Assessment System yaitu sistem pemungutan pajak yang memberi

wewenang kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri pajak daerah yang terutang.

2 Official Asesement System yaitu pemungutan pajak daerah berdasarkan kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang Surat Ketetapan Pajak Daerah (SKPD).

3 With Holding System yaitu sistem pemungutan yang memberi wewenang

BAB IV

ANALISIS DAN EVALUASI

A. Cara Pemungutan Pajak Restoran dan Tata Cara yang dilakukan dalam Pemungutan Pajak Restoran pada Dinas pendapatan Kota Medan

Sejak berlakunya Otonomi Daerah, sumber pendapatan bagi pemerintah daerah otonom salah satunya berasal dari hasil pemungutan pajak daerah. Sumber pajak sangat penting bagi pemerintah daerah untuk memperoleh pendapatan dari sumber tersebut. Hal itu dapat dilaksanakan dengan memungut, mengadministrasikan, menetapkan tarif dan sebagainya.

Tarif pengenaan pajak restoran pada Dinas Pendapatan Kota Medan yaitu 10% (sepuluh persen) dan tata cara yang dilakukan dalam pemungutan pajak atau restoran pada Dinas Pendapatan Kota Medan menggunakan satu system pemungutan yaitu Self Asesment System.

B. Target dan Realisasi Penerimaan Pajak Restoran Di Kota Medan

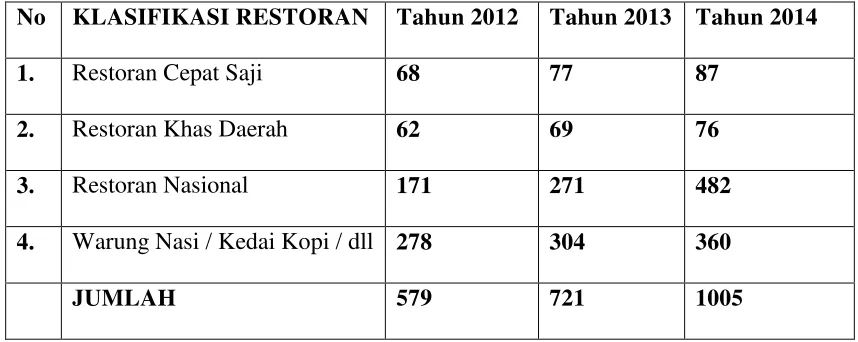

sampai tahun 2014 sebanyak 1005 Wajib Pajak menggunakan Self Assesment System antara lain, yaitu :

Tabel 4.1

Jumlah Wajib Pajak Restoran Pada Kantor Dinas Pendapatan Kota Medan dari Tahun 2012 Sampai dengan Tahun 2014

No KLASIFIKASI RESTORAN Tahun 2012 Tahun 2013 Tahun 2014

1. Restoran Cepat Saji 68 77 87

2. Restoran Khas Daerah 62 69 76

3. Restoran Nasional 171 271 482

4. Warung Nasi / Kedai Kopi / dll 278 304 360

JUMLAH 579 721 1005

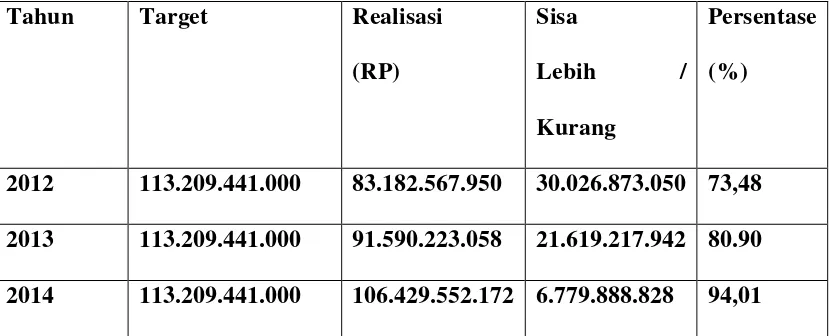

Tabel 4.2

Target dan Realisasi Pajak Restoran pada Dinas Pendapatan Kota Medan Tahun Anggaran 2012 – 2014

Tahun Target Realisasi (RP)

Sisa

Lebih / Kurang

Persentase (%)

2012 113.209.441.000 83.182.567.950 30.026.873.050 73,48 2013 113.209.441.000 91.590.223.058 21.619.217.942 80.90 2014 113.209.441.000 106.429.552.172 6.779.888.828 94,01 Sumber Data : Dinas Pendapatan Kota Medan

dan yang terealisasi sebesar Rp 106.429.552.172 dengan persentase sebesar 94,01 % . Pada Tahun 2014 ini juga mengalami kenaikan sebesar Rp 14.839.329.114 dan persentase kenaikan penerimaan Pajak Restoran sebesar 13,11 %.

Dari data tersebut dapat kita simpulkan bahwa penerimaan Pajak Restoran pada tahun 2012 sampai dengan tahun 2014 mengalami kenaikan dari tahun ke tahun nya. Hal ini menunjukkan bahwa Pemungutan dan Penagihan Pajak Restoran yang dilakukan Dinas Pendapatan Kota Medan sudah baik dan kita berharap agar Dinas pendapatan Kota Medan untuk penerimaan pajak tahun 2015 dapat mempertahankan penerimaan Pajak Restoran seperti di tahun 2014.

C. Masalah-masalah yang dihadapi dalam pelaksanaan Pemungutan Pajak Restoran Di Kota Medan

Masalah – masalah yang dihadapi dalam pelaksanaan pemungutan Pajak Restoran yang ada di kota medan adalah :

di Kota Medan juga akan meningkat setiap tahunnya. Apalagi jika kita lihat saat ini Kota Medan sedang berkembang dibidang kuliner.

2. Masih ada usaha Restoran yang belum mencatatkan penjualan nya dengan baik atau masih banyak yg di kelola secara tradisional dimana kesadaran membukukan atau mencatatkan transaksi usahanya secara benar dan teratur masih rendah sehingga belum dapat menghitung dan melaporkan SPTPD dengan sesuai dengan omset yang sebenar nya

3. Sebagian kecil masyarakat masih mempunyai pola pikir menghindari untuk mengurus administrasi yang berhubungan dengan birokrasi karena alasan selalu di persulit padahal Dinas Pendapatan Kota Medan telah menyediaka berbagai sarana sebagai sumber informasi untuk kenyamanan seperti tersedianya situs web dispenda. pemkomedan.go.id, adanya layanan informasi dan pengaduan di Call Center 1500221, Meja informasi dan pengaduan langsung di Dinas Pendapatan Kota Medan, tercantumnya kolol SOP (Standar Operasional Prosedur) pengurusan Pajak Daerah di Dinas Pendapatan Kota Medan, dan bahkan masyarakat bisa mendatangi 7 UPT (Unit Pelaksana Teknis yang tersebar di seluruh Kota Medan untuk mendapatkan informasi yg benar tentang Pajak Daerah.

D. Upaya-upaya Peningkatan Penerimaan Melalui Pajak Restoran

Bebagai upaya dan kebijakan telah dilakukan oleh Dinas Pendapatan Kota Medan untuk meningkatkan penerimaan Pajak Restoran, antara lain melalui :

1. Ekstensifikasi pemungutan Pajak Restoran

Ekstensifikasi adalah kebijakan di bidang perpajakan yang di tujukkan untuk meningkatkan penerimaan perpajakan melalui penambahan jumlah wajib pajak dan perluasan objek Pajak Restoran. Ekstensifikasi di bidang perpajakan sangat penting karena dengan Ekstensifikasi sumber-sumber penerimaan yang ada dikota medan,khusus nya pada penerimaan dari Pajak Restoran dapat di gali lagi daalam rangka meningkatkan penerimaan Pajak Restoran dan meningkatkan Pendapatan Asli Daerah Kota Medan. Ekstensifikasi dapat dilakukan dengan cara yaitu:

a. Rutin melakukan pemeriksaan kepada Wajib Pajak untuk menguji kepatuhan Wajib Pajak

b. Melakukan penjagaan / pencatatan biling tagihan

2. Intensifikasi

Intensifikasi merupakan kebijakan yang ditempuh dengan tujuan agar wajib pajak membayar yang sesuai dengan peraturan yang berlaku,sehingga realisasi penerimaan Pajak Restoran sesuai dengan target yang telah ditetapkan dengan beberapa cara,antara lain :

a. Melakukan pelatihan kepada pegawai untuk meningkatkan kemampuan dalam memeriksa pajak, menginformasikan pajak kepada wajib pajak dan calon wajib pajak

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Dengan adanya gambaran umum dan uraian-uraian mengenai Pajak Restoran serta beberapa masalah dalam pelaksanaan pemungutan dan penagihannya maka dapat di ambil kesimpulan sebagai berikut :

1. Pajak Restoran adalah Pajak yang dikenakan atas pelayanan yang disediakan oleh Restoran. Dalam hal ini yang dimaksud dengan Restoran adalah Tempat menyantap makanan dan minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga dan katering.

2. Tarif Pajak RestoranTarif pajak restoran ditetapkan sebesar 10% (sepuluh persen) dan ditetapkan oleh kabupaten/kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasan kepada pemerintah kabupaten/kota untuk menetapkan tarif pajak yang dipandang dengan sesuai kondisi masing-masing.

3. Pada Dinas Pendapatan Kota Medan sytem pemungutan pajak yang digunakan adalah Self assessment sytem.

5. Pemungutan Pajak Restoran adalah suatu rangkaian mulai dari penghimpunan data Objek Pajak Restoran dan Subjek Pajak Restoran dengan penentuan besarnya Pajak Restoran yang terutang sampai kegiatan menerima pembayaran Pajak Restoran tersebut dari Wajib Pajak

6. Adapun mekanisme pemungutan Pajak Restoran pada Dinas Pendapatan Kota Medan dimulai dari Pengkuhan Wajib Pajak, Pendaftaran dan Pendataan, Pelaporan SPTPD oleh Wajib Pajak, Penetapan Jumlah Pajak Restoran melalui SKPD,dan Pembayaran Pajak Restoran. Apabila Pajak Restoran yang terutang tidak dilunasi setelah jatuh tempo maka akan dilakukan Penagihan oleh Dinas Pendapatan Kota Medan.

B. Saran

1. Dinas Pendapatan Kota Medan harus dapat menciptakan iklim perpajakan yang baik di likungan sendiri agar masyarakat umum atau wajib pajak tahu bahwa dengan membayar pajak tujuannya adalah untuk meningkatkan kesejahteraan masyarakat itu sendiri, sehingga masyarakat umum atau Wajib Pajak dapat meningkatkan akan kesadaran dan kepatuhan masyarakat akan kewajiban nya.

DAFTAR PUSTAKA Suandy,Erly,2002,Hukum Pajak,Salemba Empat,Jakarta Peraturan perundang-undangan

Undang-Undang No 12 Tahun 2008 atas perubahan Undang-Undang No 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang No 33 Tahun2004 tentang tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Pajak Daerah dan Retribusi Daerah No28 Tahun 2009,Tentang Perubahan atas Undang-Undang No 18 Tahun 1997 Tentang pajak dan Retribusi Daerah.

Undang-undang Pajak daerah No 28 tahun 2009 pasal 37 (3)

(Peraturan Daerah Kota Medan nomor 5 tahun 2011 pasal 2 (2 dan 3) .(Peraturan Daerah Kota Medan nomor 5 tahun 2011 pasal 1 (8). .(Peraturan Daerah Kota Medannomor 5 tahun 2011 pasal 1 (10). .(Peraturan Daerah Kota Medan nomor 5 tahun 2011 pasal 1 (11).