PENGARUH LINKAGE PROGRAM TERHADAP RASIO PROFITABILITAS (ROE) DAN RASIO KECUKUPAN MODAL (CAR) PADA BANK SYARIAH

MANDIRI

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (S.E.Sy)

Oleh:

RIKA MUDRIKAH 1110046100021

Prodi Muamalat

Jurusan Perbankan Syariah

Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta

PENGARUH LINKAGE PROGRAM TERHADAP RASIO PROFITABILITAS (ROE) DAN RASIO KECUKUPAN MODAL (CAR) PADA BANK SYARIAH

MANDIRI

Oleh: Rika Mudrikah

ABSTRAK

Penelitian ini bertujuan untuk menganalisis seberapa besar pengaruh Pembiayaan mikro yang diberikan Bank Syariah Mandiri melalui Linkage Program terhadap Rasio Profitabilitas yang diukur dengan analisis Return on Assets (ROE) dan Rasio Kecukupan Modal yang diukur dengan analisis Capital Adequacy Ratio (CAR). Dalam penulisan skripsi ini menggunakan data primer, penulis melakukan penelitian lapangan untuk memperoleh data primer dengan cara interview dan pengambilan data langsung kepada pihak Bank Mandiri Syariah.

Metode analisis data dilakukan dengan metode analisis regresi berganda yaitu untuk mengetahui korelasi dan pengaruh antara variabel bebas (Linkage Program) dan variabel terikat (ROE dan CAR). Dan Berdasarkan hasil pengelolahan data menunjukan bahwa pembiayaan pada Linkage program mempunyai berpengaruh positif dan signifikan baik terhadap Rasio Profitabilitas (ROE) maupun terhadap Rasio Kecukupan Modal (CAR).

KATA PENGANTAR

Alhamdulilahi rabbi al-‘alamin, segala puji dan syukur tak hentinya penulis Panjatkan kehadirat Allah SWT, Zat yang maha pengasih dan penyayang yang telah melimpahkan segala nikmat dan anugrah, sehingga skripsi yang berjudul “Pengaruh Linkage Program Terhadap Rasio Profitabilitas (ROE) dan Rasio Kecukupan Modal (CAR) Pada Bank Syariah Mandiri” ini dapat terselesaikan. Selawat dan Salam senantiasa tercurah kepada baginda Nabi Besar Muhammad SAW.

Skripsi ini dapat penulis selesaikan penyusunannya berkat bimbingan, bantuan dan dorongan dari berbagai pihak. Sehubungan dengan ini, pada kesempatan ini penulis ingin menyampaikan rasa hormat serta ungkapan terimakasih sebesar-besarnya kepada:

1. Ayahhanda tercinta Bapak H. Mustopa dan ibunda HJ. Markasih yang telah memberikan dukungan baik secara moril, materil serta doa yang selalu dipanjatkan sehingga penulis diberi kemudahan dalam menyelesaikan skripsi ini.

2. Asep Saepudin Jahar, MA, Ph.D. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Dr. Nurhasanah, M.Ag. sebagai dosen pembimbing I dan Ahmad Chairul Hadi, MA. Sebagai dosen pembimbing II yang telah berjasa meluangkan waktunya memberikan bimbingan dan pengarahan kepada penulis.

5. Dosen dan karyawan Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta. Yang telah memberi pengetahuan dan bantuan kepada penulis.

6. Kakakku tersayang, Nur’Afifah yang juga terus memberiakan motivasi dan dukungan baik moril dan materil serta kasih sayangnya sehingga penulis dapat menyelesaikan skripsi ini.

7. Keluarga besar penulis yang telah memberi dukungan dan doa.

8. Bapak D. Hartanto, Selaku pelaksana marketing mikro. Eka, selaku Staff linkage program dan seluruh pihat PT. Bank Mandiri Syariah yang telah bersedia membantu dalam penelitian skripsi ini.

9. Petugas pengawas perpustakaan Fakultas Syariah dan Hukum, petugas pengawas perpustakaan utama UIN Syarif Hidayatullah Jakarta yang membantu peneliti dalam memberikan fasilitas penyediaan literatur untuk penulisan skripsi ini.

10.Untuk teman-teman seperjuangan di kelas PS B, angkatan 2010 yang tidak bisa disebutkan satu persatu.

11.Henita Sahany yang telah memberikan semangat dan doa kepada penulis. 12.Dan semua pihak yang tidak mampu penulis sebutkan satu persatu, yang telah

Semoga amal baik dan jasa yang telah diberikan para pihak kepada penulis diterima oleh Allah SWT dan memberikan pahala yang berlipat ganda. Dengan segala kelemahan dan kekurangan yang terdapat dalam skripsi ini, besar harapan penulis semoga skripsi ini dapat menambah pengetahuan dan bermanfaat khususnya bagi penulis dan bagi para pembaca umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Aamiin.

Jakarta, 5 Mei 2015

DAFTAR ISI

HALAMAN JUDUL……….……..i

SURAT PENGESAHAN PEMBIMBING ………...………...ii

SURAT PENGESAHAN PANITIA UJIAN………...………iii

SURAT PERNYATAAN………..iv

ABSTRAK………..v

KATA PENGANTAR……….viii

DAFTAR ISI……… ix

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Identifikasi Masalah………....8

C. Pembatasan dan Perumusan Masalah……….10

D. Tujuan dan Manfaat Penelitian……….11

E. Review Studi Terdahulu……….…..12

F. Sistematika Penulisan………..16

BAB II LANDASAN TEORI A. Teori dan Konsep Pembiayaan Syariah………...19

2. Fungsi Pembiayaan Syariah………..22

3. Tujuan Pembiayaan Syariah………...22

4. Jenis dan Produk Pembiayaan Syariah………..24

B. Teori dan Konsep Linkage Program………….………..29

1. Pengertian Linkage Program………...29

2. Model Linkage Program……….32

3. Manfaat Linkage Program………..34

4. Kode etik dalam Linkage Program………36

5. Generic model Linkage Program………48

6. Kebijakan Terkait Linkage program……….…..40

C. Teori Rasio Profitabilitas dan Rasio Kecukupan Modal (CAR) Perbankan Syariah 1. Rasio Profitabilitas………..42

2. Rasio kecukupan Modal (CAR)………..44

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………..49

B. Jenis Penelitian………...49

C. Objek Penelitian……….50

D. Variabel Penelitian……….50

F. Metode pengumpulan Data………52

G. Metode Analisis Data……….53

H. Hipotesis………...55

I. Uji Statistik………..………57

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran umum objek penelitian (PT. Bank Syariah Mandiri, Tbk)………..60

B. Laporan Perkembangan Pembiayaan BSM………..70

C. Analisis Rasio – Rasio (ROE dan CAR)………..73

D. Analisis Data………77

1. Analisis Pengaruh Linkage Program terhadap Rasio Profitabilitas (ROE)……….……..78

2. Analisis Pengaruh Linkage Program terhadap Rasio Kecukupan (CAR)………... 82

E. Interpretasi Data……….… 85

BAB V PENUTUP Kesimpulan………..87

Saran………88

BAB I

PENDAHULUAN

A.

Latar Belakang

Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Sehubungan dengan hal tersebut. Keberadaan usaha mikro kecil dan menengah merupakan wujud kehidupan ekonomi sebagian besar rakyat Indonesia. Hal tersebut karena usaha mikro, kecil dan menengah merupakan sektor terbesar pelaku usaha yang dijalankan oleh masyarakat Indonesia.

Kehadiran pembiayaan mikro sangat dibutuhkan oleh masyarakat kalangan bawah khususnya, karena terdapat beberapa masalah yang di hadapi oleh para pengusaha mikro dalam mengembangkan usahanya, yaitu kurangnya akses terhadap permodalan, kemitraan, serta peluang usaha. Permasalahan tersebut dapat menghambat tumbuh dan berkembangnya usaha mikro.

tersebut, maka perlu dilakukan upaya peningkatkan dan perluasan akses kepada sumber-sumber pembiayaan, dengan mensinerjikan lembaga keuangan bank termasuk bank umum.1

Peran Bank sebagai lembaga intermediasi yang merupakan jembatan yang menemukan antara pihak yang kelebihan dana dan pihak yang kekurangan dana harus dijalankan dengan baik dan maksimal oleh perbankan.2 Karna bila fungsi intermediasi baik dan maksimal maka akses sektor rill terhadap pemodalan/pendanaan maka hal ini berimplikasi pada perkembangan sektor rill UMKM kearah yang lebih baik, namun sebaliknya bila fungsi intermediasi perbankan tidak berjalan dengan baik dan maksimal maka akses terhadap pemodalan tidak dapat dipenuhi, dan hal ini akan berimplikasi pada terhambatnya perkembangan pada sektor rill UMKM.

Bank Indonesia sebagai bank sentral di Indonesia yang berfungsi yang mengatur masalah-masalah yang berhubungan dengan keuangan secara luas.3 maka Dalam rangka meningkatkan fungsi intermediasi perbankan dan memperluas penyaluran pembiayaan, Bank Indonesia membuat sebuah program kerjasama antara Perbankan Umum dengan BPR dan Lembaga

1

Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia, Pedoman

Umum Linkage Program Antara Bank Umum Dengan Koperasi, (Jakarta: Mentri Negara Koperasi dan Usaha Kecil dan Menegah Republik Indonesia, 2009)

2 Ismail A. Manajemen Perbankan, (Jakarta: Kenana Prenada Media Group, 2010), h.3 3

Keuangan Mikro (LKM) untuk penyaluran pembiayaan pada sektor UMKM yang dinamakan Linkage Program.

Linkage Program adalah kerjasama yang dilakukan oleh Bank umum kepada Lembaga Keuangan Mikro dalam bentuk kerjasama penyaluran pembiayaan sebagai upaya untuk meningkatkan kegiatan usaha mikro dan kecil.4 Linkage program juga sebagai program kerjasama antara bank umum termasuk bank umum peserta kredit usaha rakyat (KUR) dengan koperasi.5

Linkage program ini diluncurkan sejak tahun 2002 merupakan kerjasama antara bank umum dan lembaga keuangan mikro, akan tetapi pada waktu itu belum dan terorganisasi dengan benar baik secara konsep dan mekanisme.6 Linkage program mulai terorganisasi rapih ketika Bank Indonesia (BI) meluncurkan arstitektur perbankan indonesia (API) pada tahun 2014 dan linkage menjadi salah satu progam dalam pilar satu API. Salah satu yang membangkitkan linkage program adalah dikeluarkannya peraturan Generic Model Linkage Program. Sejak itulah aturan-aturan linkage program menjadi jelas, seperti adanya persyaratan minimum BPR peserta linkage, munculnya tiga skim Penerapan linkage progam yaitu executing, channeling dan joint financing serta kode etik peserta likage.

4 Euis Amalia, Keadilan Deskriptif dalam Ekonomi Islam (Jakarta: PT Raja Grafindo Persada,

2009), h. 307

5 Peraturan Mentri Negara Koperasi dan Usaha Kecil dan Menengah RI No.

03/Per/M.KUKM/III/2009:Pedoman umum linkage program dengan koperasi. h.2

6 Bank Indonesia, “Lampiran Siaran Pers No.11/11/PSHM/Humas, 2009” artikel diakses pada

tanggal 24 maret 2014 dari

Sebagai lembaga keuangan yang berdasarkan syariah, maka bank syariah juga harus meningkatkan pembiayaan mikro. Dan Pada prinsipnya masing-masing bank memiliki cara dan strategi tersendiri dalam kegiatan usaha penyaluran kreditnya, salah satu strategi yang dapat dilakukan perbankan syariah untuk meningkatkan pembiayaan untuk mikro adalah melakukan Linkage Program.

Antara Bank syariah dan Lembaga Keuangan Mikro Syariah seperti BMT memiliki gerak bisnis sangat penting dalam kegiatan pendanaan untuk usaha mikro. Kekuatan dana dan permodalan Bank syariah sangat dibutuhkan oleh lembaga Keuangan Syariah yang lebih kecil. untuk ekspansi pembiayaannya. Sementara itu, jumlah unit, lokasi dan segmen pasar lembaga Keuangan Mikro merupakan hal yang menarik bagi Bank syariah untuk dijadikan sebagai garda depan dalam memasuki sektor pembiayaan mikro tanpa harus membentuk unit bisnis mikro sendiri.

lembaga keuangan syariah yang lebih kecil, seperti BMT Hal ini dilakukan karena memang jangkauan operasional Bank syariah besar belum bisa mencapai pelosok-pelosok desa yang menjadi sentral usaha kecil. Oleh karena itu diperlukan kerjasama dengan Lembaga Keuangan Mikro yang secara oprasional mampu untuk menyentuh langsung para pelaku usaha yang berada di pelosok desa. Selain itu BMT juga mampu melakukan pendampingan, dorongan hingga pembelajaran bagi para pelaku usaha, sehingga dengan begitu kegagalan para pelaku usaha bisa ditekan seminimal mungkin. Proses pendampingan ini yang jarang bahkan tidak dilakukan oleh lembaga bank konvensional. Oleh karena itu, mengingat betapa pentingnya peran Bank syariah dan BMT bagi kesuksesan dan keberlanjutan Usaha Mikro maka sudah seharusnya kedua lembaga ini bersinergi bersama dalam menyukseskan para pelaku usaha Mikro khususnya UMKM.

Bank Syariah Mandiri yang dikenal proaktif terhadap UMKM dan menjadi salah satu Bank Umum Syariah yang menerapkan Linkage program ini. Direktur BSM Hanawijaya mengatakan: sebagai Bank Syariah, BSM berusaha menjalankan nilai-nilai syariah yang salah satunya adalah dengan memberikan manfaat sebesar-besarnya bagi lingkungan dan masyarakat. Kenyataan mayoritas usaha ditanah air adalah usaha mikro dan kecil, maka perseroan menetapkan untuk masuk ke segmen ini.7

7

Ia menambahkan, untuk penyaluaran pembiayaan pihaknya menjalin kerjasama Linkage dengan berbagai pihak, seperti Baitul Mal wat Tamwil (BMT) dan BPRS. Sejumlah bank syariah Termasuk Bank Syariah Mandiri memperbesar portofolio pembiayaan ke sektor mikro. Segmentasi pasar ke sektor mikro dinilai memiliki potensi nasabah yang besar. Dan Bank Syariah Mandiri (BSM) meningkatkan pembiayaan ke usaha mikro kecil menengah (UMKM) lebih dari 73 persen di tahun 2012. “Selama ini, BSM ingin fokus ke UMKM. Itu akan jadi lahan kita di 2012.” ujar Direktur Utama Bank Syariah Mandiri, Yuslam Fauzi.8

Bank Syariah Mandiri (BSM) pada tahun 2013 menyalurkan kredit usaha rakyat sebesar Rp 1,5 triliun. Angka ini naik 2 kali lipat dibanding tahun 2012, yang sebesar Rp 750 miliar. Di Bank Syariah Mandiri, kredit UMKM menguasai 18% dari keseluruhan aset nasional. Kebutuhan pembiayaan UMKM kira-kira mencapai Rp 506 triliun. Maka tak heran banyak bank-bank besar mulai turun ke kredit mikro. 9

Sejak diluncurkan oktober 2007 sampai 2013, bank Syariah mandiri telah menyalurkan KUR sebesar 12,6 triliun untuk 250.032 debitur dengan rata-rata kredit Rp. 50,4 juta per debitur, akan tetapi rasio pembiayaan bermasalah (NPL) pada tahun 2013 yang meningkat menjadi 4,3%. Sunarso

8

Ibid, h.2

9

mengatakan ini disebabkan ketidaklancaran penyaluran Linkage, bank mandiri memiliki dua pola penyaluran KUR yakni pola linkage dan pola individual. pada kuartal II-2013, ada kenaikan BI-rate maka penyaluran pembiayaan ke Linkage tidak selancar semula. Dan untuk memenuhi target maka penyaluaran pembiayaan mikro bayak lewat pola individu. Padahal penyaluran pembiayaan melalui linkage lebih baik kualitasnya karna NPL rendah, sedangkan penyaluran pembiayaan melalui individu lebih tinggi risiko pembiayaan bermasalahnya. Dan Untuk kedepannya Bank Syariah Mandiri optimistis dapat meningkatkan penyaluran melalui Linkage, salah satunya dengan meningkatkan hubungan dengan nasabah grosir dan korporasi, serta meningkatnya hubungan dengan lembaga-lembaga keuangan Mikro di Indonesia.10

Hal ini menunjukan bahwa Bank Syariah Mandiri serius menjalankan linkage program ini, dan Kerjasama tersebut dalam rangka mempermudah Bank syariah Mandiri untuk menyalurkan dana ke sektor mikro melalui lembaga keuangan mikro. Berdasarkan hal-hal tersebutkan maka penulis tertarik untuk meneliti penyaluran pembiayaan mikro melalui program ini. Oleh sebab itu, penulisan memilih judul

:

10 Republika “Bank kejar target penyaluran KUR” artikel diakses pada tanggal 31 agustus dari

“

Analisis Pengaruh Linkage Program Terhadap RasioProfitabilitas (ROE) dan Rasio Kecukupan Modal (CAR) Pada Bank Syariah Mandiri”

B.

Identifikasi Masalah

lewat perusahaan mitra seperti Bank Pembiayaan Rakyat Syariah (BPRS) dan Lembaga Keuangan Mikro Syariah (LKMS) sehingga dengan adanya linkage program bank syariah dapat menjangkau para pelaku usaha mikro dan dapat

memperluas jaringan dalam penyaluran pembiayaan

.

C.

Batasan dan Rumusan Masalah

1. Pembatasan Masalah

.Berdasarkan dengan uraian diatas, untuk membatasi masalah – masalah yang akan diteliti sehingga lebih terarah dan jelas, maka skripsi ini akan mengkhususkan perhatiankepada hal-hal berikut ini:

a. Dana Linkage program dibatasi oleh dana yang diberikan oleh Bank Syariah Mandiri kepada Lembaga Keuangan Mikro Syariah, Lembaga Keuangan Bukan Bank, Kemitraan yang berupa kerja sama penyaluran akses fasilitas pembiayaan mikro melalui Linkage program.

b. Rasio Profitabilitas dibatasi pada Return on Equity (ROE) c. Rasio Kecukupan Modal dibatasi oleh Capital Adequacy

Ratio (CAR).

d. Objek pada penelitian ini adalah PT. Bank Syariah Mandiri, Tbk kantor pusat yang beralamat di Jl. M. H Thamrin No.5, Jakarta Pusat.

2.

Perumusan Masalaha. Apakah dengan penerapan Linkage Program berpengaruh terhadap tingkat Rasio Profitabilitas (ROE)?

b. Apakah Linkage Program berpengaruh terhadap Rasio Kecukupan Modal (CAR)?

c. Mana diantara ROE dan CAR yang lebih dipengaruhi Linkage Program?

D.

Tujuan dan Manfaat penelitian

1. Tujuan penelitian

Penelitian ini dilakukan untuk beberapa tujuan sebagai berikut: 1) Menganalisis dan mengukur apakah pembiayaan mikro melalui

linkage program berpengaruh terhadap tingkat rasio profitabilitas.

2) Menganalisis bagaimana pengaruh pembiayaan mikro melalui linkage program terhadap Rasio Kecukupan modal (CAR). 3) Mengetahui diantara ROE dan CAR mana yang lebih

dipengaruhi Linkage Program. 2. Manfaat Penelitian

1) Manfaat Bagi pihak penulis. penelitian ini dapat memberikan pengetahuan langsung mengenai penyaluran pembiayaan mikro melalui linkage program dan bagaimana perkembangannya pada saat ini..

2) Manfaat Bagi Perbankan. penelitian ini diharapkan dapat dijadikan sebagai dasar pertimbangan dalam pemberian pembiayaan mikro yang tepat. dan akan bermanfaat untuk meningkatkan peran intermediasi bank, khususnya dalam menyediakan pembiayaan bagi masyarakat usaha mikro

3) Bagi kalangan masyarakat sektor usaha mikro, penelitian ini akan bermanfaat untuk memberikan informasi mengenai prospek perkembangan pembiayaan mikro dari perbankan. 4) Bagi kalangan instansi Pemerintah, penelitian ini akan

bermanfaat dalam memberikan informasi mengenai perkembangan pembiayaan mikro dari bank umum. Dengan demikian putusan kebijakan dan peraturan yang diambil diharapkan dapat mendukung penyaluran dan kemudahan akses pembiayaan bank oleh masyarakat usaha mikro dalam menjalankan kegiatan usahanya.

E.

Review Study Terdahulu

Tabel 1.1. Perbandingan Studi Terdahulu

N

o

Judul Objek Keterangan Perbedaan

1

Skripsi Ahmad Al-gazali tahun 2013jurusan Muamalat

Konsentrasi

Perbankan Syariah

Fakultas Syariah dan

Hukum Universitas Islam Syarif Hidayatullah Jakarta yang berjudul “Tingkat Kompotitif Pola-Pola Linkage Program Pada Bank Syariah”

Bank Muamalat Indonesia skripsi ini menganalisis tingkat kompotitif masing-masing pola linkage

program dari segi

risiko,profit dan dari segi pembiayaan. Juga menjelaskan pada setiap pola-pola yang dijalankan pada Bank Muamalat Indonesia, dimana

setiap pola yang

dijalankan berbeda

satu dengan yang

lainnya.

Skripsi ini tentunya

berbeda dengan

skripsi yang akan di

bahas penulis karna,

penulis akan meneliti

seberapa besar pembiayaan mikro melalui linkage program mempengaruhi tingkat rasio profitabilitas dan rasio kecukupan

modal (CAR) di

Bank Syariah

Mandiri. .

2

Skripsi Rizal Efendi tahun 2013 jurusanMuamalat

Konsentrasi

Perbankan Syariah

Fakultas Syariah dan

KSU Ubasyada mitra Bank Syariah Mandiri Skripsi ini menganalisa bagaimana implementasi Linkage program Bank Syariah

Skripsi ini meneliti

tingkat kesehatan

koperasi mitra dari

penerapan linkage

perogram ini.

Hukum Universitas

Islam Syarif

Hidayatullah Jakarta

yang berjudul

“Kinerja Keuangan Koperasi Mitra Linkage Program pada CAEL” Mandiri dengan koperasi mitranya, sekaligus menganalisa tingkat kesehatan KSU Ubasyada dengan menggunakan metode CAEL menganalisis pembiayaan Mikro

yang diberikan BSM

melalui Linkage

program ini apakah

berpengaruh besar

terhadap rasio

profitabilitas dan

rasio kecukupan

Modal.

3

Skripsi Siti Maesaroh tahun 2011 jurusanMuamalat

Konsentrasi

Perbankan Syariah

Fakultas Syariah dan

Hukum Universitas

Islam Syarif

Hidayatullah Jakarta

yang berjudul

“Efektifitas linkage program Bank Syariah dalam penguatan pembiayaan lembaga keuangan mikro” Bank Syariah Mandiri Skripsi meneliti tingkat kesehatan LKM, dan membandingkan

rasio laba, modal,

aset, dan jumlah

nasabah sebelum dan sesudah linkage program dengan menggunakan metode CAMEL Hasil perhitungan CAMEL menunjukkan bahwa adanya linkage program belum mempengaruhi tingkat kesehatan LKM secara

Jika dalam skripsi ini

meneliti tingkat

kesehatan LKM dan

membandingkan

Rasio laba, modal,

aset dan jumlah

nasabah sebelum dan

sesudah Linkage

Program, maka

berdeda dengan

peneliti yang akan

lakukan yaitu untuk

mengetahui apakah

penyaluran

pembiayaan mikro

BSM melalui

Linkage berpengaruh

besar terhadap rasio

profitabilitas dan

rasio kecukupan

keseluruhan.

4

Skripsi Rian Kumara tahun 2010 fakultasEkonomi Universitas

Gunadarma Depok

dengan judul

“Analisis Uji beda kinerja BPR yang mengikuti Linkage Program dengan BPR yang tidak mengikuti Linkage Program. BPRS wilayah kerja DPC Depok

Skripsi ini menguji

dan menganalisis

perbedaan BPR

yang mengikuti

Linkage Program

dengan BPR yang

tidak mengikuti

Linkage Program

yang diukur

melalui LDR, NPI

dan ROA.

Skripsi ini tentunya

berbeda dengan

skripsi yang akan

penulis lakukan

karna skripsi ini

membahas perbedaan

BPR yang mengikuti

Linkage Program

dengan BPR yang

tidak sedangkan

penulis akan

membahas rasio

profitabilitas

danrasio kecukupan

modal Bank Syariah

Mandiri melalui

linkage program

5

Skripsi Jubaedah tahun 2009 jurusanMuamalat

Konsentrasi

Perbankan Syariah

Fakultas Syariah dan

Hukum Universitas

Islam Syarif

Hidayatullah Jakarta

yang berjudul

“Peran Strategis Linkage Program Bank Syariah Bank Muamalat Indonesia Skripsi ini menjelaskan tentang linkage program melalui pola excuting.

Penelitian ini untuk

mengetahui apakah pembiayaan yang diberikan Bank Muamalat meningkatkan tingkat kesehatan

LKMS tersebut.

Skripsi ini untuk

Terhadap Penguatan

Lembaga Keuangan Mikro Syariah”

pembiayaan yang

diberikan BSM

melalui Linkage

program ini apakah

berpengaruh besar

terhadap rasio

profitabilitas dan

rasio kecukupan

modal di BSM

F. Sistematik Penulisan

Teknik pada penelitian ini merujuk pada Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negri (UIN), Jakarta yang diterbitkan oleh fakultas Syariah dan Hukum tahun 2012.

Untuk mendapatkan hasil penelitian yang terstruktur dan sesuai dengan kaidah penulisan, maka sistematik tulisan dalam penelitian ini disusun sebagai berikut:

BAB I. PENDAHULUAN

BAB II. LANDASAN TEORI

Pada bab ini akan dibahas secara mendalam tinjauan pustaka, studi liteatur dan teori – teori yang berkaitan dengan masalah dalam penelitian ini. yaitu Tinjauan teoritis tentang Pembiayaan Syariah, Linkage Program Perbankan Syariah, analisis rasio – rasio profitabilitas dan rasio kecukupan modal. Bab ini terdiri dari tiga sub. Sub pertama membahas tentang pengetian pembiayaan syariah, jenis – jenis pembiayaan syariah, produk – produk pembiayaan syariah, fungsi dan tujuan pembiayaan syariah. Sub kedua membahas tentang pengetian linkage program, model linkage program, manfaat linkage program, kode etik dalam linkage program, Generic model linkage program, kebijakan terkait linkage program. Sub ketiga membahas tentang rasio profitabilitas dan rasio kecukupan modal (CAR).

BAB III. METODOLOGI PENELITIAN

Pada bab ini membahas tentang Ruang lingkup penelitian, jenis penelitian, objek penelitian, variabel penelitian, jenis data dan sumber data, metode pengumpulan data, metode analisis data, hipotesis, uji statistik.

BAB IV. ANALISIS PEMBAHASAN

BAB V. PENUTUP

BAB II

LANDASAN TEORI

A.

Teori dan Konsep Pembiayaan Syariah

1.

Pengertian Pembiayaan Syariah

Istilah kredit banyak digunakan dalam sistem perbankan konvensional yang berbasis pada bunga. Sedangkan Pembiayaan merupakan istilah yang digunakan oleh bank syariah yang berbasis pada keuntungan rill yang telah disepakati (margin) ataupun bagi hasil (profit sharing).11

Kamus perbankan mendefinisikan pembiayaan sebagai pengeluaran atau pengorbanan yang tidak terhindar untuk mendapat barang atau jasa dengan tujuan memperoleh manfaat, seperti penjualan untuk memperoleh pendapatan.12

Menurut Rifaat Ahmad Karim mendefinisikan Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak – pihak yang merupakan deficit unit.13 Dan Menurut Muhammad, pembiayaan secara luas berarti pendanaan yang

11

Abdul Ghofur Ashori, Perbankan Syariah di Indonesia, Cet.I (Yogyakarta: Gadjah Mada University Press, 2007) h. 98

12 Bank Indonesia, Kamus Perbankan, cet.I, (Jakarta: Bank Indonesia, 1999) h. 30 13

dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk pendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan seperti Bank Syariah kepada nasabah.14

sedangkan dalam undang – undang nomor 21 tahun 2008 tentang perbankan syariah, pasal 1 ayat (2) menyebutkan pengertian pembiayaan sebagai berikut:

a. Transaksi bagi hasil dalam bentuk Mudharabah dan Musyarakah.

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijaran muntahiyah bittamlik. c. Transaksi jual beli dalam bentuk piutang Murabahah,

salam dan istishna.

d. Transaksi pinjam meminjam dalam bentuk piutang qardh.

e. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Kegiatan penyaluran pembiayaan mempunyai peran penting bagi perbankan syariah, karna pembiayaan merupakan bagian terbesar

14 Muhammad, Manajement Bank Syariah (Yogyakarta: Akademi Manajemet

sumber penghasilan bank. Apabila bank syariah tidak mampu menyalurkan pembiayaannya, sementara dana yang terhimpun dari Shahibul Maal (Dana pihak ketiga) terus bertambah, maka akan terdapat banyak dana yang idle (menganggur) dapat berpengaruh terhadap pendapatan dari Margin atau bagi hasil. Jadi bisa dikatakan bahwa pembiayaan merupakan komponen utama bagi kelangsungan aktivitas perbankan.15

Landasan Hukum Surat An – Nisa : 29

Artinya: “Hai orang orang yang beriman, Janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu sesungguhnya allah adalah maha penyayang kepadamu”. (Q.S. An – Nisa: 29)

15

2. Fungsi Pembiayaan Syariah

Ada beberapa fungsi dari pembiayaan yang diberikan oleh Bank Syariah diantaranya:16

a. Meningkatkan kualitas hidup umat dengan jalan membuka peluang usaha yang mandiri.

b. Membantu menanggulangi masalah kemiskinan melalui pengembangan modal kerja dan program usaha bersama.

c. Untuk menyelamatkan ketergantungan umat islam terhdap Bank Konvensional.

3. Tujuan Pembiayaan Syariah

Tujuan pembiayaan adalah meningkatkan kesejahtraan bersama melalui kegiatan ekonomi yang menaruh perhatian pada nilai -nilai dan kaidah – kaidah muamalat syari’iyah yang memegang teguh keadilan, keterbukaan dan kehati – hatian dan untuk memenuhi stakeholder yaitu:17

a. Pemilik

Dari sumber pendapatan tersebut, para pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada lembga keuangan tersebut.

16Muhammad, Manajement Dana Bank Syariah (Yogyakarta: Ekonisia, 2005), cet.2, h. 199

17 Muhammad, Manajement dana Bank Syariah, cet.1, (Yogyakarta: Akademi Manajemet

b. Pegawai

Para pegawai mengharapkan dapat memperoleh kesejahtraan dari lembaga keuangan yang dikelolanya.

c. Masyarakat

1) Pemilik dana: sebagai pemilik dana mereka mengharap keuntungan dari dana yang di investasikannya.

2) Debitur yang bersangkutan: bagi mereka yang membutuhkan dana terbantu dengan penyediaaan dana baginya guna menjalankan usahanya atau terbantu untuk mengadakan barang produksi.

3) Masyarakat umumnya (konsumen): mereka akan mendapat barang yang diinginkan dengan adanya pembiayaan yang disalurkan kepada para pengusaha.

4) Pemerintah: pemerintah terbantu dalam pembiayaan pembagunan negara, disamping itu akan diperoleh pajak (berupa pajak penghasilan atas keuntungan lembaga keuangan dan juga perusahaan – perusahaan).

jaringan usahanya, sehingga makin banyak masyarakat yang dilayani.

4. Jenis dan produk Pembiayaan Syariah

Jenis – jenis pembiayaan pada dasarnya dikelompokan menurut beberapa aspek, diantaranya:18

a. Pembiayaan menurut tujuan, dibedakan menjadi:

1) Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapat modal dalam rangkan pengembangan usaha. Jangkan waktu pembiayaan modal kerja maksimum 1 tahun dan dapat diperpanjang sesuai dengan kebutuhan.

2) Pembiayaan Investasi, yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsuntif. b. Pembiyaan menurut jangka waktu dibedakan menjadi:

1) Pembiayaan jangka waktu pendek. Yaitu pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun. 2) Pembiayaan jangka waktu menengah, yaitu pembiayaan yang

dilakukan dengan waktu 1 tahun sampai dengan 5 tahun

18 Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta: PT. Raja

3) Pembiayaan jangka waktu panjang, yaitu pembiayaan yang dilakukan lebih dari waktu 5 tahun.

c. Pembiayaan menurut sifat penggunaanya, pembiayaan dapat dibagi menjadi dua macam jenis yaitu: pembiayaan produktif dan pembiayaan konsumtif.19

1) Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu untuk meningkatkan usaha produksi, perdagangan, maupun industri.

2) Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan

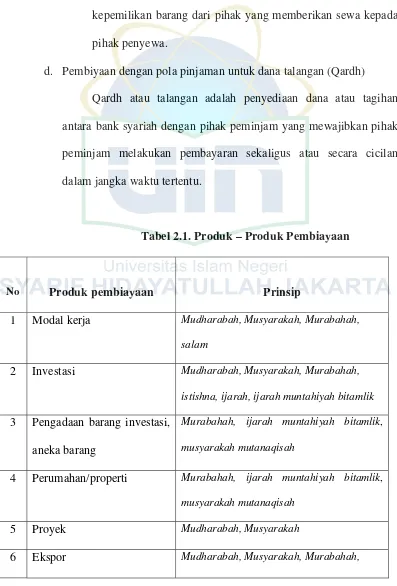

Dan produk - produk pembiayaan pada bank syariah dalam bentuk pembiayaan menggunakan empat pola yang berbeda yaitu sebagai berikut:20

a. Pembiayaan dengan pola bagi hasil, untuk jenis pembiyaaan dengan pola ini meliputi:

1) Pembiayaan Mudharabah

19

Muhammad Syafi’i Antonio, Islamic Banking Bank Syariah dari teori ke praktek (Jakarta: Gema Insani press, 2001), h. 160

20 Ascarya, Akad dan Produk bank Syariah (Jakarta: PT Raja Grafido Persada, 2007)

Pembiayaan mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian kedua belah pihak berdasarkan nisabah yang telah disepakati sebelummnya. Dengan aplikasi pembiayaan modal, pembiyaan proyek dan pembiyaaan ekspor.

2) Pembiayaan Musyarakah

Pembiayaan musyarakah adalah perjanjian antara para pemilik dana modal untuk mencampurkan dana atau modal kerja pada suatu usaha tertentu dengan pembagian keuntungan diantara pihak pemilik dana atau modal berdasarkan nisbah yang telah disepakati bersama sebelumnya. Dengan aplikasi pembiayaan modal kerja dan pembiayaan ekspor.

b. Pembiayaan dengan pola jual – beli. Untuk jenis pembiayaan dengan pola ini meliputi:

1) Pembiayaan Murabahah

pembiyaaan investasi atau barang modal, pembiayaan konsumtif, pembiayaan modal kerja dan pembiayaan ekspor. 2) Pembiayaan Salam

Pembiyaan salam adalah perjanjian jual – beli barang dengan cara pemesanan dengan syarat-syarat tertentu dan pembayaran harga terlebih dahulu. Dengan aplikasi pembiayaan sektor pertanian dan produk manufakturing.

3) Pembiayaan Istishna

Pembiayaan istishna adalah perjanjian jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual. Dengan aplikasi pembiayaan konstruksi, proyek dan produk manufakturing.

c. Pembiayaan dengan pola sewa. Untuk pembiayaan dengan prinsip ini meliputi:

1) Pembiyaaan Ijarah

Pembiayaan ijarah adalah pembiayaan sewa menyewa suatu barang dalam waktu tertentu melalui pembayaran sewa. Dengan aplikasi pembiayaan sewa.

2) Pembiayaan Ijarah Muntahiyah Bitamlik

kepemilikan barang dari pihak yang memberikan sewa kepada pihak penyewa.

d. Pembiyaan dengan pola pinjaman untuk dana talangan (Qardh)

[image:40.612.129.526.105.691.2]Qardh atau talangan adalah penyediaan dana atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau secara cicilan dalam jangka waktu tertentu.

Tabel 2.1. Produk – Produk Pembiayaan

No Produk pembiayaan Prinsip

1 Modal kerja Mudharabah, Musyarakah, Murabahah, salam

2 Investasi Mudharabah, Musyarakah, Murabahah, istishna, ijarah, ijarah muntahiyah bitamlik

3 Pengadaan barang investasi, aneka barang

Murabahah, ijarah muntahiyah bitamlik,

musyarakah mutanaqisah

4 Perumahan/properti Murabahah, ijarah muntahiyah bitamlik, musyarakah mutanaqisah

5 Proyek Mudharabah, Musyarakah

7 Produk agribisnis/sejenis Salam, salam parallel 8 Manufaktur/konstruksi Istishna, Istishna parallel 9 Penyertaan Musyarakah

10 Surat berharga Mudharabah, qardh

11 Sewa Beli Ijarah Mutahiyah Bittamlik 12 Akusisi asset Ijarah Mutahiyah Bittamlik

B.

Teori dan Konsep Linkage Program

Peranan perbankan sebagai lembaga keuangan tidak terlepas dari masalah kredit atau pembiayaan, oleh karena itu pengelolaan pembiayaan harus dilakukan dengan sebaik-baiknya.21 dalam rangka meningkatkan fungsi intermediasi perbankan dan memperluas penyaluran pembiayaan oleh perbankan, maka pemerintah membuat kebijakan linkage program.

1. Pengertian Linkage program

Linkage program menurut the basic english pocket dictionory linkage berarti hubungan, pertalian, sambungan.22 Secara istilah linkage program adalah kerjasama penyaluarn dana dari Bank

21 Kasmir. Dasar-dasar Perbankan (Jakarta: PT. Raja Grafindo Persada, 2005), h.71

22 Drs. Jalinus Syah dan Adam Shaleh, The Basic English Pocket Dictionory (Jakarta:

Umum kepada atau melalui Lembaga Keuangan Mikro dalam bentuk pembiayaan sebagai upaya dalam meningkatkan kegiatan usaha Mikro dan Kecil.23

Jadi linkage program adalah program pembiayaan yang bersifat kemitraan. Pembiayaan ini disalurakan lewat perusahaan mitra (istilahnya two steps financing). Perusahaan mitra yang menjadi partner Bank Syariah bisa berupa Bank Pembiayaan Rakyat Syariah (BPRS), Multifinance dan Lembaga Keuangn Mikro Syariah (LKMS) seperti Koperasi Jasa Keuangan Syariah (KJKS), Unit Jasa Keuangan Syariah (UJKS) dan Baitul Mal Wat Tamil (BMT). Bank Syariah juga melakukan Linkage Program dengan Lembaga non Keuangan seperti perusahaan perkebunan inti plasma atau perusahaan Franchise.

Linkage tidak dikenal dalam literatur islam, namun dilihat dari maknanya yaitu mengkaitkan dua atau lebih pihak untuk mencapai tujuan dengan cara Sharing resource, maka Linkage memiliki kedekatan dengan pengertian ukhuwah yang artinya persaudaraan.24

Linkage program dicanangkan semanjak tahun 2002 yang bertujuan untuk meningkatkan kapasitas penyaluran pembiayaan

23 Euis Amelia, Keadilan Distributif dalam Ekonomi Islam, (Jakarta: PT Raja Grafido

Persada, 2009), h. 307

dan efesiensi pelaksaan skim pembiayaan bank umum, terutama untuk pembiayaan usaha mikro dan kecil. Dengan linkage program ini diharapakan pembiayaan bank umum kepada UKM lebih optimal karna Lembaga keuangan mikro yang selama ini dikenal memiliki keahlian dan pengalaman membiayai sektor mikro. Dan juga diharapkan bisa menjadi sinergi berkeseimbangan antara bank umum dan lembaga keuangna mikro dalam menggerakan sektor riil. Melalui linkage program keterbatasan jaringan yang dialami oleh bank dalam menyalurkan kredit dapat diatasi, sedangkan keterbatasan pembiayaan yang dirasakan oleh BMT, BPR/S, Koperasi dan Lembaga Keuangan Lainnya dapat pula diatasi melalui linkage program ini.

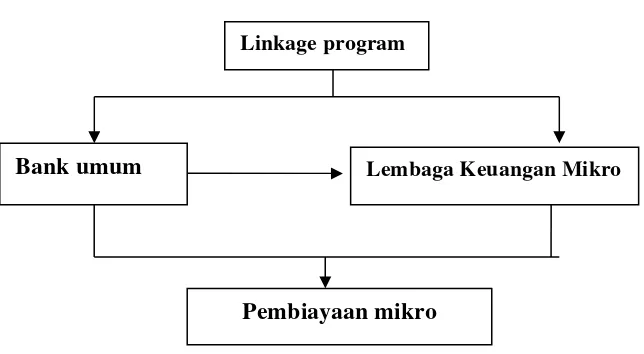

Gambar 2.1. Konsep Likage Program

Linkage program

Lembaga Keuangan Mikro Bank umum

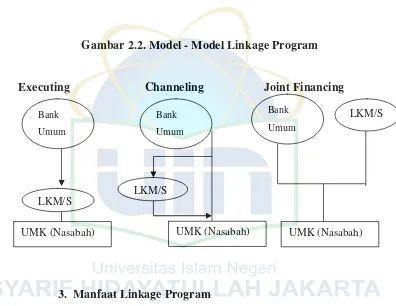

2. Model Linkage Program

Agar Penerapan Linkage Program semakin jelas dan terarah dalam pelaksanaanya maka Bank Indonesia melalui Arsitektur Perbankan Indonesia (API) mengeluarkan generic linkage program yang berisi mengenai aturan-aturan pelaksanaan Linkage Program bagi Perbankan Syariah. Salah satu yang aturannya adalah diterapkannya Beberapa pola linkage program yang dilakukan perbankan yakni executing, channeling dan joint financing. 25

Pada pola executing, yaitu Bank Umum Syariah memberikan pembiayaan kepada Lembaga Keuangan Mikro Syariah dimana kemudian meneruskannya kepada nasabah (UMK) sebagai end user. Lembaga Keuangan Mikro diberikan kewenangan untuk memutuskan calon nasabah yang akan mendapatkan fasilitas pembiayaan. Dan dalam hal resiko pembiyaan, apabila kegagalan pembiayaan karna kerugian Bisnis secara normal maka resiko ditanggung oleh lembaga keuangan mikro syariah sebagai mitra. Sehingga LKM tercatat sebagai debitor bank syariah sedangkan pembiayaan kepada end user tercatat sebagai eksposur

25 Bank Indonesia, “lampiran siaran pers No 11/11/PSHM/Humas” diakses pada

tanggal 3 agustus 2014

pembiayaan perusahaan mitra. Untuk Bank Syariah yang melaksanakan Linkage Program dengan Lembaga Kuangan Mikro digunakan akad Mudharabah, sedangkan akad antara LKMS dengan UMK disesuaikan dengan kebutuhan UMK.

Sedangkan pada pola channeling, Bank Syariah memberikan pembiayaan secara langsung kepada nasabah (UKM) sebagai end user melalui Lembaga Keuangan Mikro yang bertindak sebagai wakil dari bank tersebut.Dan dalam hal resiko pembiyaan, apabila kegagalan pembiayaan karna kerugian Bisnis secara normal maka resiko ditanggung oleh Bank Umum. Pembiayaan kepada end user adalah eksposur pembiayaan bank syariah. Sehingga Dalam pola ini LKM tidak memiliki kewenangan memutuskan pembiayaan kecuali setelah mendapat surat kuasa dari bank umum. Dan pada Bank Syariah akad yang digunakan adalah wakalah.

Gambar 2.2. Model - Model Linkage Program

Executing Channeling Joint Financing

3. Manfaat Linkage Program a. Manfaat Bagi Bank Umum

Program Linkage Program ini tidak saja memberikan manfaat bank umum itu sendiri, yaitu:

1) Deversifikasi Portopolio kredit (jenis kredit, Sektor Ekonomi, wilayah)

2) Profitable, karna pinjaman diberikan dengan suku bunga pasar untuk bank konvensional dan bagi hasil untuk bank syariah

3) Potensi pasar cukup besar dan nasabah UKM dapat naik kelas menjadi nasabah baru bank umum

LKM/S

Bank

Umum Bank

Umum Bank

Umum

LKM/S LKM/S

UMK (Nasabah)

4) Overhead dan handling cost relatif rendah Salah satu alternatif merealisasikan bussiness plan untuk pembiayaan usaha mikro.26

b. Manfaat Bagi Lembaga keuangan Mikro

Adapun manfaat linkage program bagi BMT, BPRS, Koperasi dan Lembaga Keuangan mikro Lainnya yaittu:

1) Meningkatkan kapasitas penyaluran pembiayaan BMT, BPRS, Koperasi dan lembaga Keuangan Mikro lainnya dalam pembiayaan usaha mikro dan kecil (UMK)

2) Teratasinya keterbatasan pembiayaan yang dirasakan Lembaga keuang mikro baik BMT, BPRS maupun Koperasi syariah.

Jadi dari uraian diatas terlihat linkage program ini merupakan kerjasama yang saling menguntungkan bagi semua pihak. Bagi Bank Umum yang memiliki keterbatasan jaringan, dengan adanya Linkage program ini dapat menjangkau usaha mikro dan kecil yang terbukti tahan terhadap krisis ekonomi, dan bagi Lembaga Keuangan Mikro yang memiliki dana terbatas akan sangan

26

terbantu dengan adanya Linkage program ini sehingga LKM dapat menyalurkan pembiayaan kepada usaha mikro dan kecil.

4. Kode Etik Dalam Linkage Program27

Dalam pelaksanaan Linkage program agar bisa terus berjalan sesuai dengan ketentuan yang ada, terdapat kode etik yang harus dipatuhi oleh lembaga yang menjalani Linkage program, yaitu sebagai berikut:

a. Bank umum yang melakukan kerjasama Linkage Program dengan Lembaga Keuangan Mikro, tidak diperbolehkan mengambil alih perbiayaan terhadap nasabah LKM yang sedang dibiayai melalui Linkage program dan atau menjadi nasabah LKM.

b. Bagi nasabah LKM yang telah naik kelas (dari nassabah mikro menjadi kecil) dan memerlukan dana atau pembiayaan yang lebih besar, namun LKM tidak mampu membiayai maka Bank Umum dapt membiayai nasabah LKM yang dimaksud.

c. Bank Umum yang melakukan Linkage Program dengan Lembaga Keuangan Mikro tidak diperbolehkan mengambil sumber daya manusia LKM.

d. Bank Umum dan Lembaga Keuangan Mikro harus transparan dalam memberikan informasi yang terkait dengan linkage program sejauh tidak melanggar ketentuan yang berlaku (seperti: Laporan Keuangan struktur pendanaan dan company profile)

e. Bagi LKM, satu jaminan hanya untuk dijaminkan kepada satu Shoibul maal mitra pembiayaan (Bank umum).

f. Bank Umum tidak diperbolehkan untuk memanfaatkan data nasabah pembiayaan LKM untuk kepentingan diluar Linkage program.

g. Bank Umum dan LKM yang melaksanakan linkage program dengan pola Chanelling and Joint Financing, tidak perkenankan membebani nasabah pembiayaan dengan margin/nisbah bagi hasil yang lebih tinggi dibanding harga pasar untuk sektor usaha UMK yang dibiayai.

h. Bank Umum yang melakukan Linkage program dengan LKM, tidak diperkenankan meminta laporan hasil pemeriksaan LKM yang dikeluarkan Bank Indonesia.

j. Setiap pelanggaran kode etik diatas oleh Bank Umum/LKM dilaporkan kepada Bank Indonesia oleh pihak yang merasa dirugikan.

5. Generic Model Linkage program

Generic model Linkage program antara Bank Umum Syariah dan Lembaga Keuangan Syariah ialah sebagai berikut:28

a. Distribusi pendapatan, pada pola executing distribusi pendapatan sesuai dengan nisabah yang telah disepakati antara Bank Syariah dan LKM. Pada pola chanelling Bank Syariah mendapat pendapatan dari nisbah bagi hasil/margin yang telah disepakati dengan UMK, dan LKM mendapat upah/fee yang besarnya disepakati antara Bank Syariah dan LKM. Dan pada Pola Joint Financing Bank Syariah juga mendapat pendapatan dari nisabah bagi hasil yang disepakati dengan UKM dan pembagian pendapatan antara Bank syariah dan LKM sesuai denagn porsi yang telah disepakati.

b. Dalam menentukan besarnya nisbah bagi hasil bagi UMK harus merupakan kesepakatan bersama dengan pertimbangan harga pasar untuk UMK yang akan dibiayai.

28 DKI Perbarindo, “generic model linkage program Bank Umum dengan BPR” artikel

c. Target nasabah untuk pembiayaan dengan pola executing sepenuhnya merupakan wewenang LKM, dan Untuk pola Channeling sepenuhnya merupakan wewenang Bank Syariah. Sedangkan untuk pola Joint financing merupakan kesepakatan bersama antara bank syariah dan LKM.

d. Batas plafon per-nasabah pada pola executing harus sesuai dengan batas maksimum pemberian kredit (BMPK), pada pola channeling dan Joint Financing maksimum Rp. 500.000.000; e. Jaminan utama dan tambahan dari UMK, harus sesuai dengan

jaminan diadministrasikan oleh LKM yang bertindak untuk diri sendiri dan atas nama Bank Syariah.

f. Akad pembiayaan pada UMK, untuk pola Executing dilakukan oleh LKM, untuk pola Channeling dilakukan oleh LKM atas nama Bank Syariah, dan untuk pola Joint financing oleh LKM yang bertindak untuk diri sendiri dan atas nama Bank Syariah. g. Jangka waktu proses persetujuan pembiayaan dalam rangka

Linkage Program Bank Syariah dan LMK Maksimum dua bulan setelah data dan persyaratan telah dipenuhi secara lengkap.

6. Kebijakan terkait Linkage Program

Linkage Program merupakan salah satu program yang direkomendasikan

oleh Arsitekstur Perbankan Indonesia (API) dan Linkage Program ini

didukung oleh Bank Indonesia selaku otoritas tertinggi perbankan. BI sangat

menganjurkan agar Bank syariah aktif dalam menyalurkan pembiayaan

kepada BMT dan lembaga keuangan mIkro lainnya dalam skema linkage

program, hal ini bertujuan agar pembiayaan Bank syariah bisa semakin

menjangkau pelaku usaha dari kalangan menengah kebawah. Nasirwan

selaku Deputi departemen Indonesia mengatakan bahwa Bank Indonesia

pada tahun 2013 telah bekerja sama dengan World Bank dalam rangka

dalam hal ini Bank Indonesia telah mengeluarkan kebijakan – kebijakan mengenai Linkage program yaitu sebagai berikut:29

a. Penyediaan Informasi kinerja BPR (LKM) yang akan menjadi calon peserta Linkage Program.

b. perlakuan khusus dalam penilaian Kolektibilitas dari BUK/BUS/UUS yang menggunakan pola channeling.

c. Pertimbangan kemudahan pembukuan jaringan kantor cabang BPR/LKM.

d. Penyediaan fasilitas infrastruktur pendukung antara lain pelaporan BPR/LKM ke BI secara online.

e. Keikutsertaan dalam workshop setiap enam bulan sekali yang terkait kebijakan Linkage program.

f. Promosi BUK/BUS/UUS dan BPR/LKM antara lain mencantumkan nama bank dalam website Bank Indonesia, pencantuman logo sebagai peserta linkage program di kantor BPR/LKM.

g. Linkage Program Award, untuk BUK/BUS/UUS pemberi kredit linkage program terbesar

h. Bank Indonesia dan BUK/BUS/UUS Menyebarkan informasi Generic Model Linkage Program dimasing-masing website.

29

C.

Teori Rasio Profitabilitas dan Rasio CAR Perbankan Syariah

1.

Rasio Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan keuntungan atau laba dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya. Menurut Petronila dan Mukhlasin (2003) profitabilitas merupakan gambaran dan kinerja manajemen dalam mengelola perusahaan. Pengukuran profitabilitas dapat menggunakan beberapa indikator seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik. Ini akan menunjukan produktivitas dari seluruh dana/modal (dana sendiri dan dana asing/luar).30

Profitabilitas penting bagi perusahaan dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

30

Bagi perbankan Profitabilitas merupakan perbandingan laba (setelah pajak) dengan Modal (Modal Inti) atau laba (sebelum pajak dengan total assets yang dimiliki bank pada periode tertentu. Agar hasil perhitungan rasio mendekati pada kondisi yang sebenarnya (real), maka posisi modal atau assets dihitung secara rata – rata selama periode tersebut. Analisis profitabilitas / rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Adapun alat analisis yang di gunakan dalam menilai kinerja suatu bank antara lain:

a. Return on Assets (ROA), adalah perbandingan laba bersih bank dengan total aktiva.

b. Return on Equity (ROE), adalah perbandingan laba bersih bank dengan modal sendiri.

c. Rasio biaya operasional, adalah perbandingan biaya (beban) operasional dengan pendapatan operasional.

d. Net Profit Margin Ratio, adalah rasio yang menggambarkan tingkat laba yang di peroleh bank dibandingkan dengan pendapatan yang diterima dari kegiatan operasional.31

2.

Rasio Kecukupan Modal (CAR)

Masalah kecukupan modal merupakan hal penting dalam bisnis perbankan, terutama perbankan syariah yang menggunakan prinsip bagi hasil. Bank yang memiliki tingkat kecukupan modal baik menunjukkan indikator sebagai bank yang sehat. Sebab kecukupan modal bank menunjukkan keadaannya yang dinyatakan dengan suatu rasio tertentu yang disebut rasio kecukupan modal atau capital adequacy ratio (CAR) yang salah satunya diukur dengan membandingkan modal dengan aktiva berisiko.

Secara umum, CAR (Capital Adequacy Ratio) adalah rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap pembiayaan/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

dari masyarakat, pinjaman , dan lain – lain. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang di sebabkan oleh aktiva yang berisiko.32

Capital Adequacy Ratio (CAR) dapat dihitung dengan menggunakan rumus sebagai berikut:33

CAR = Modal Bank

x 100% Aktiva Berisiko (ATMR)

Dalam menelaah ATMR pada bank syariah, terlebih dahulu harus dipertimbangkan bahwa aktiva bank syariah dapat dibagi atas aktiva yang didanai oleh modal sendiri/ atau kewajiban atau aktiva yang didanai oleh rekening bagi hasil. Sebagaimana yang diatur dalam Peraturan Bank Indonesia Nomor: 7/13/PBI/2005 yang diubah dalam PBI Nomor: 10/15/PBI/2008 Tentang Kewajiban Penyediaan Modal Minimum Bank Umum bahwa bank umum yang menggunakan prinsip syariah wajib menyediakan modal minimum sebesar 8% (delapan perseratus) dari aktiva tertimbang menurut risiko.

32 Dendawijaya, Pokok-pokok Analisa Laporan Keuangan (Yogyakarta: BPFE,

1997) h. 121 33

Perhitungan kebutuhan modal didasarkan pada aktiva tertimbang menurut risiko (ATMR) yang dimaksud dalam perhitungan ini ialah mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana yang tercermin dalam kewajiban yang masih bersifat kontingen dan komitmen yang disediakan bagi pihak ketiga. Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot risiko yang besarnya berdasarkan pada kadar risiko yang terkandung dalam aktiva itu sendiri atau yang didasarkan atas penggolongan nasabah, penjamin atau sifat barang jaminan.

Agar mampu berkembang dan bersaing secara sehat, maka permodalannya perlu disesuaikan dengan ukuran internasional yang dikenal dengan standar BIS (Bank for International Settlement). Modal terdiri dari modal inti dan modal pelengkap. dengan penjelasan Modal Perbankan Syariah sebagai berikut:

1. Modal Inti, terdiri dari :

a. Modal Setor, yaitu modal yang disetor secara efektif oleh pemilik. b. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai

nominal saham.

d. Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS.

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS.

f. Laba Ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum ditetapkan penggunaannya oleh RUPS (50%).

h. Laba tahun berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan (50%).

i. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan denganpenyertaan bank pada anak perusahaan tersebut.

2. Modal Pelengkap, terdiri dari :

a. Cadangan revaluasi aktiva tetap.

b. Cadangan penghapusan aktiva yang di klasifikasikan (1.25% ATMR)

c. Modal pinjaman

pinjaman menurut bank syari’ah harus tunduk pada prinsip qard dan qard tidak boleh diberikan syarat – syarat.34

34 Muhammad, Bank Syari’ah Analisis kekuatan, kelemahan, Peluang, dan Ancaman

BAB III

METEDOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini akan membahas mengenai pengaruh Linkage program terhadap Rasio Profitabilitas, rasio kecukupan modal (CAR) dan dalam penelitian ini PT. Bank Syariah Mandiri, Tbk sebagai tempat penelitian.

B. Jenis Penelitian

Jenis penelitian yang akan digunakan dalam penelitian ini adalah dengan pendekatan kuantitatif. Pendekatan kuantitatif adalah penelitian yang terstruktur dan mengkualifikasikan data untuk dapat digeneralisasikan.35 Pendekatan ini dilakukan dengan menggunakan pengujian hipotesis, pengukuran data dan pembuatan kesimpulan. Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model matematis, teori-teori atau hipotesis. Pendekatan kuantitatif menjelaskan bahwa suatu fenomena dapat dianalisis kemudian ditemukan hubungan korelasi ataupun sebab-akibat diantara variabel-variabel yang terlibat di dalamnya.36

35 Burhan Bungin, Metodologi Penelitian Kuantitatif (Jakarta: Prenada Media Grup, 2009) h. 211

36

C. Objek Penelitian

Objek penelitian kali ini menggunakan data laporan keuangan Bank Mandiri Syariah pada tiga tahun terakhir yaitu priode 2009 sampai dengan Desember 2013 sehingga hasil penelitian ini dapat memberikan gambaran yang jelas tentang pengaruh Linkage program Bank Syariah Mandiri terhadap tingkat rasio profitabilitas yang terinci dalam ROE, rasio kecukupan modal bank syariah yang terinci dalam CAR.

D. Variabel Penelitian

Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel independen atau variabel bebas yang selanjutnya dinyatakan dengan simbol X dan variabel dependen atau variabel terikat yang selanjutnya dinyatakan dengan simbol Y.

1. Variabel Bebas (X)

Variabel independen atau variabel bebas adalah variabel yang nilainya dapat mempengaruhi variabel lain. Variabel bebas atau independent variabel (X) pada penelitian kali ini hanya terdiri dari satu variabel yaitu :

2. Variabel Terikat (Y)

Variabel dependen atau variabel terikat adalah variabel yang nilainya dipengaruhi atau tergantung oleh satu atau lebih variabel bebas. Variabel terikat atau dependent variable (Y) pada penelitian ini terdiri dari dua variabel yaitu :

Y1 = Rasio Profitabilitas

Y2 = Rasio Kecukupan Modal (CAR)

E. Jenis Data dan Sumber Data 1. Jenis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder dan primer. data sekunder dengan perhitungan Laporan Keuangan PT. Bank Syariah Mandiri, Tbk. priode tahun 2009-2013, sedangkan data primer dengan melakukan interview/wawancara kepada pihak Bank Syariah Mandiri.

2. Sumber Data

a. Data Sekunder

penelitian terdahulu maupun laporan keuangan perusahaan.37 Dan dalam penelitian ini data sekunder bersumber dari Laporan Keuangan PT. Bank Syariah Mandiri, Tbk. priode tahun 2009 - 2013.

b. Data primer

Data primer adalah data yang diperoleh dari sumber data pertama di lokasi penelitian dimana sebuah data dihasilkan. Data primer juga merupakan data yang diperoleh dari sumber pertama seperti hasil wawancara.38 Dan dalam penelitian ini penulis melakukan wawancara langsung kepada pihak Bank Syariah Mandiri.

F. Metode Pengumpulan Data

Untuk memperoleh data sekunder yang diperlukan dalam penelitian ini, maka dilakukan beberapa langkah metode pengumpulan dan pengolahan data yaitu:

1. Dokumentasi

Peneliti mengumpulkan data dari dokumen-dokumen ataupun arsip-arsip yang memuat garis besar data yang akan dicari dan

37 Iqbal Hasan, Analisis Data Penelitian Dengan Statistik (Jakarta: Bumi Aksara,

2006) h. 19 38

berkaitan dengan judul penelitian ini. Dalam hal ini data yang dicari adalah data tentang laporan Keuangan PT. Bank Syari’ah Mandiri periode 2011 – 2013. Dan rincian data yang dikumpulkan yaitu rasio profitabilitas dan Rasio Kecukupan Modal (CAR). 2. Studi kepustakaan

Peneliti mengumpulkan data dengan cara memperoleh dari kepustakaan dimana penulis mendapatkan teori-teori dan pendapat ahli serta beberapa buku referensi dan jurnal yang ada hubungannya dengan penelitian inibaik berupa catatan, transkrip, buku – buku , surat kabar, majalah, prasasti, notulen rapat, agenda, dan sebagainya.

3. Wawancara / Interview

Wawancara/interview, yaitu teknik pengumpulan data yang digunakan peneliti untuk mendapatkan keterangan-keterangan lisan melalui bercakap-cakap dan berhadapan muka dengan orang yang dapat memberikan keterangan kepada peneliti. Dalam hal ini, peneliti melakukan wawancara secara langsung kepada karyawan di Bank Syariah Mandiri

G. Metode Analisis Data

studi yang bertujuan mencari uraian secara menyeluruh, teliti dan komprehenif berdasarkan data empiris.

Suatu permasalahan yang diselesaikan dengan pendekatan kuantitatif, analisis berkonsentrasi pada fakta kuantitatif atau data yang berhubungan dengan masalah dan selanjutnya membuat model matematik yang menjelaskan tujuan, hambatan dan lain-lain yang berhubungan dengan permasalahan, kemudian dengan satu atau beberapa metode lainnya, analisis akan memberikan rekomendasi berdasarkan data kuantitatif tersebut.

Dalam melakukan penelitian ini, peneliti menggunakan rumusan – rumusan untuk menentukan variabel-variabel penelitian. Rumusan yang digunakan adalah sebagai berikut:

1. Menghitung Rasio Profitabilitas

Profitabilitas adalah kemampuan sutau perusahaaan untuk menghasilkan laba selama periode tertentu. Dalam penelitian ini analisis Rasio profitabilitas yang digunkan adalah return on equity (ROE).

ROE adalah rasio profitabilitas yang menunjukan perbandingan antara laba setelah pajak (Laba bersih) dengan modal inti (Modal sendiri) rasio ini menunjukan tingkat presentase (%) yang dapat dihasilkan. Rumus:39

39 Bambang Riyanto, Dasar – Dasar Pembelanjaan Perusahaan (Yogyakarta :

ROE = Laba Bersih

x 100% Modal Sendiri

2. Menghitung Rasio Kecukupan Modal (CAR)

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu yang disebut dengan Capital Adequancy Ratio (CAR). CAR yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. CAR yang ditetapkan oleh Bank Indonesia ini, mengacu pada ketentuan / standar internasional yang dikeluarkan oleh Banking For International Settlement (BIS).

Analisis dalam penelitian ini menggunakan yaitu membandingkan modal Bank dengan aktiva beresiko. Rumus penghitungan CAR adalah:40

CAR = Modal Bank

x 100% Aktiva Berisiko (ATMR)

H. Hipotesis

1. Pengaruh Linkage Program terhadap Rasio Profitabilitas

Linkage Program ini adalah salah satu strategi yang dilakukan Bank syariah Mandiri untuk memperluas dan meningkatkan penyaluran

40

pembiayaan melalui lembaga keuangan syariah yang lebih kecil. dengan Meningkatnya pembiayaan yang disalurkan maka akan meningkatkan jumlah pendapatan (Laba). Dan berdasarkan teori tersebut, maka dapat dikemukakan hipotesis sebagai berikut:

H1 : Linkage Program berpengaruh positif terhadap rasio profitabilitas di Bank Syariah Mandiri

2. Pengaruh Linkage Program terhadap Rasio kecukupan Modal

Rasio kecukupan modal (CAR) berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap pembiayaan/aktiva produktif yang berisiko. Jika nilai CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas.

H2: Linkage Program berpengaruh positif terhadap Tingkat rasio CAR di Bank Syariah Mandiri.

Selanjutnya akan dianalis dari hasil pengujian rasio profitabilitas dan rasio kecukupan modal, faktor apa yang sangat berpengaruh apakah rasio profitabilitas atau rasio kecukupan modal (CAR).

I. Uji Statistik

1. Menguji Korelasi

Pengujian dimaksudkan untuk mengetahui derajat hubungan antara variabel X dengan variabel Y. Mencari koefisien Korelasi antara variabel X dan variabel Y dengan menggunakan rumus korelasi product moment sebagai berikut:

Uji hipotesis dengan menggunakan uji koefisien korelasi agar dapat menentukan arah atau bentuk dan kekuatan hubungan variabel yang diteliti. Setelah mendapat nilai koefisien korelasi, kemudian nilainya disubtitusikan kedalam rumus Uji-t.

Untuk mengetahui penerimaan atau penolakan terhadap hipotesis, maka dilakukan uji hipotesis dengan penghitungan uji-t, dengan rumus sebagai berikut:41

Ket:

t = uji Signifikasi r = koefisien korelasi n = jumlah sempel

untuk melakukan pengujian hipotesis, dilakukan dengan cara membandingkan nilai thitung dengan ttabel, dimana:

apabila thitung > ttabel, maka H0 ditolak dan H1 diterima (terdapat

hubungan antara Variabel X dan variabel Y)

apabila thitung < ttabel, maka H0 diterima dan H1 ditolak (tidak

terdapat hubungan antara Variabel X dan variabel Y)

41 Sugiyono, Metode Penelitian Kualitatif Kuantitatif dan R&D (Bandung: Alfa Beta,

untuk mengedentifikasi tinggi redahnya korelasi digunakan kriteria pedoman untuk koefisien menurut Sugiyono pada tabel dibawah ini:42

Tabel 3.2

Pedoman untuk memberikan interpretasi koefisien korelasi

Interval koefisien

Tingkat Hubungan 0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

42

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian (PT. Bank Syariah Mandiri, Tbk) 1. Sejarah Bank Syariah Mandiri

Kehadiran Bank Syariah Mandiri telah ada sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

merger dengan beberapa bank lain serta mengundang investor asing. Dan Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

2. Struktur Organisasi Bank Syariah Mandiri

Dewan Direksi terdiri dari Presiden Direktur dan Direktur Bidang Pemasaran Korporasi, Direksi Bidang Pemasaran Menengah-Ritel, serta Direktur Bidang Operasi, kepatuhan dan Manajemen Cabang.

Sebagai Bank Syariah, pada struktur organisasinya terdapat Dewan Pengawas Syariah yang bertugas mengarahkan, memeriksa dan mengawasi kegiatan bank guna menjamin bahwa bank telah beroperasi sesuai dengan aturan dan prinsip-prinsip syariah islam.

3. Produk dan Jasa Bank Syariah Mandiri

Produk dan Jasa Bank Syariah Mandiri yaitu terdiri dari: Pendanaan

a. Tabungan

1) Tabungan Berencana BSM 2) Tabungan Simpatik BSM 3) Tabungan BSM

4) Tabungan BSM Dollar 5) Tabungan pensiun BSM 6) Tabungan Kurban BSM

7) Tabungan BSM Investasi Cendikia 8) Tabunganku BSM

b. Deposito

2) Deposito BSM Vallas c. Giro

1) Giro BSM Euro 2) Giro BSM 3) Giro BSM Vallas

4) Giro BSM Singapore Dollar d. Obligasi

1) Obligasi BSM Pembiayaan

a. BSM Customer Network Financing b. Pembiayaan resi gudang

c. PKPA

d. Pembiayaan Edukasi BSM e. BSM Imbalan

f. Pembiayaan dana berputar g. Pembiayaan Griya BSM

h. Pembiayaan Griya BSM Optima i. Pembiayaan Griya Bersubsidi j. Pembiayaan umroh

n. Pembiayaan Musyarakah BSM o. Pembiayaan Murabahah BSM p. Pembiayaan talangan Haji BSM

q. Pembiayaan dengan anggunan investasi terkait BSM r. Pembiayaan kepada pensiunan

s. Pembiayaan peralatan kedokteran t. Pembiayyan Istishna BSM u. Qardh

v. Ijarah Muntahiyah Bitamlik w. Hawalah

x. Salam Jasa

a. Jasa produk 1) BSM Card

2) Sentra bayar BSM 3) BSM SMS Banking

4) BSM Mobile Banking GPRS 5) BSM Net Banking

<