ANALISIS KINERJA DAN TINGKAT KEPUASAN NASABAH

TERHADAP BAURAN PEMASARAN BNI GIRO

(Kasus BNI Kantor Layanan Bumi Serpong Damai)

Oleh :

DARMA SAUT PARULIAN SITUMORANG A 14105660

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

DARMA SAUT PARULIAN SITUMORANG. Analisis Kinerja dan Tingkat Kepuasan Nasabah Terhadap Bauran Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai). Di Bawah Bimbingan SUHARNO.

Bagian penting dalam kegiatan pemasaran adalah strategi pemasaran yang dibentuk dalam bauran pemasaran. Produk yang ditawarkan ke pasaran harus dapat menarik perhatian yang pada akhirnya mendorong pelanggan untuk mengkonsumsi produk tersebut. Secara umum ada empat produk yang ditawarkan oleh bank yaitu tabungan, deposito, giro dan kredit yang masing-masing memiliki fungsi untuk menghimpun dana ataupun menyalurkannya kembali kepada masyarakat. Kemampuan bank dalam memahami kebutuhan nasabah serta menciptakan produk layanan perbankan yang sesuai dengan kebutuhan tersebut akan menentukan keberhasilan suatu bank baik dalam menghimpun dana maupun menyalurkannya dalam bentuk kredit.

BNI merupakan salah satu bank umum nasional yang beroperasi di Indonesia dalam bentuk perseroan. Sebagai salah satu bank dengan jaringan yang tersebar luas dan terhubung secara on-line, BNI termasuk dalam 11 bank papan atas dalam penghimpunan dana dari pihak ketiga baik dalam bentuk tabungan, deposito maupun giro. Pada produk tabungan dan deposito dana BNI memiliki kecenderungan positif walaupun masih dibawah angka rata-rata pertumbuhan perbankan nasional. Sedangkan pada produk giro walaupun perbankan nasional bertumbuh sebesar 0,92 persen, komposisi giro pada bank BNI justru memiliki kecenderungan negatif.sebesar 19,8 persen. Penurunan komposisi dana giro ini berakibat kepada penurunan total dana pihak ketiga BNI secara nasional. Sekitar 90 persen komposisi dana giro BNI merupakan dana giro institusi, sehingga dapat diasumsikan bahwa penurunan terjadi karena berkurangnya institusi yang menyimpan dananya di BNI.

Secara nasional, BNI telah menerapkan bauran pemasaran yang baku yang menjadi acuan setiap kantor cabang dalam pemasaran produk giro, sehingga seharusnya keberhasilan program pemasaran juga memliki kecenderungan yang sama. Tetapi pada kenyataannya kecenderungan positif pertumbuhan dana giro pada KLN BSD tidak sejalan dengan kecenderungan negatif yang terjadi pada produk ini secara nasional. Gambaran ini mengarah pada dugaan adanya masalah pada implementasi atau pelaksanaan bauran pemasaran khususnya produk giro. Dugaan ini perlu diteliti sebagai upaya untuk memahami permasalahan secara mendalam dan mencari pemecahan atas persoalan nyata bank ini. Untuk itu perlu evaluasi mendalam atas bauran pemasaran yang dibuat oleh BNI. Evaluasi diarahkan pada kinerja bauran pemasaran yang kini dilaksanakan (existing marketing mix). Dari sana bisa ditarik pelajaran yang bisa diterapkan untuk perbaikannya, sehingga bauran pemasaran yang dipilih bisa berkontribusi pada pertumbuhan BNI.

ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa BNI Kantor Layanan Bumi Serpong Damai merupakan salah outlet bank yang cukup lama berada di daerah BSD dan adanya kesediaan pihak perusahaan untuk menyediakan data yang dibutuhkan untuk penelitian ini. Analisis dalam penelitian ini mengandalkan data sample yang dipilih dari sebagian populasi nasabah giro. Penentuan responden ditentukan secara sengaja (purposive) yang dalam hal ini berupa nasabah perusahaan yang dominan (major account) dengan intensitas transaksi yang tinggi. Hal yang menjadi pertimbangan adalah data dan alamat responden, jangka waktu menjadi nasabah dan besaran dana yang disimpan di BNI serta pertimbangan keterbatasan waktu dan biaya. Data primer diambil melalui metode wawancara terpandu. Daftar pertanyaan (kuestioner) yang sudah disiapkan peneliti, dijadikan panduan dalam mewawancarai responden. Nasabah yang dijadikan responden sebanyak 4 perusahaan. Pemilihan responden didasarkan kepada hasil pengamatan sehari-hari dimana ke empat nasabah ini merupakan nasabah dengan intensitas transaksi 40 persen dari total transaksi harian dan mencapai 60 persen dari total nominal transaksi giro di BNI KLN BSD.

Berdasarkan hasil penelitian, sebagian besar nasabah yang menggunakan produk BNI Giro adalah perusahaan yang bergerak di bidang properti dan manufaktur. Kurangnya promosi dari pihak bank menyebabkan timbulnya persepsi bahwa fitur dari BNI Giro tergolong konvensional. Walaupun pada kenyataannya fitur BNI Giro telah dilengkapi dengan transaksi melalui electronic channel yaitu dengan fitur Corporate e-Banking. Secara lokasi, letak yang strategis memudahkan nasabah untuk melakukan transaksi tanpa harus kehilangan banyak waktu. Selain itu keberadaan fasilitas yang mendukung menambah kenyamanan nasabah dalam bertransaksi. Dari segi personil, pegawai yang ada dirasa cukup mampu mengakomodasi keinginan dan kebutuhan nasabah dikarenakan latar belakang pendidikan dan pengalaman kerja yang memadai. Kemampuan BNI BSD dalam mempertahankan pertumbuhan positif pada produk BNI Giro disebabkan oleh beberapa faktor diantaranya kemampuan BNI BSD untuk memberikan kemudahan bagi nasabah untuk bertransaksi dalam nominal besar. Selain itu kemampuan pegawai dalam menjalin hubungan emosional yang positif menjadi salah satu faktor pendukung. Pemilihan lokasi juga menjadi salah satu keunggulan BNI BSD dalam memasarkan produk BNI Giro. Faktor yang dianggap penting oleh nasabah dan dijadikan sebagai faktor penentu pemilihan produk giro di BNI. Faktor-faktor tersebut antara lain :Banyaknya mitra perusahaan yang menggunakan produk yang sama pada bank, kemampuan bank untuk mempermudah nasabah bertransaksi dalam jumlah besar, respon pegawai bank yang baik dalam menanggapi kebutuhan nasabah, kemampuan bank dalam menangani keluhan dari nasabah

ANALISIS KINERJA DAN TINGKAT KEPUASAN

NASABAH TERHADAP BAURAN PEMASARAN BNI GIRO

(Kasus BNI Kantor Layanan Bumi Serpong Damai)

Oleh :

DARMA SAUT PARULIAN SITUMORANG A 14105660

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul : Analisis Kinerja Dan Tingkat Kepuasan Nasabah Terhadap Bauran Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai)

Nama : Darma Saut Parulian Situmorang NRP : A14105660

Menyetujui, Dosen Pembimbing

DR. Ir. Suharno, M.ADev NIP. 19610610 198611 1 001

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 19571222 198203 1 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI BERJUDUL

”ANALISIS KINERJA DAN TINGKAT KEPUASAN NASABAH

TERHADAP BAURAN PEMASARAN BNI GIRO (Kasus BNI Kantor Layanan Bumi Serpong Damai)” BELUM PERNAH DIAJUKAN SEBAGAI KARYA TULIS ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis dilahirkan di Bogor tanggal 13 Nopember 1984 sebagai anak dari pasangan Bapak Abidin Situmorang dan Ibu Berliana Sigalingging. Penulis merupakan putra kedua dari tiga bersaudara.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkah dan Rahmat-Nya sehingga penyusunan skripsi ini dapat diselesaikan. Skripsi ini

berjudul ”Analisis Kinerja dan Tingkat Kepuasan Nasabah Terhadap Bauran

Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai). Skripsi ini disusun sebagai syarat memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini bertujuan untuk mengetahui tingkat kinerja dan tingkat kepuasan nasabah terhadap bauran pemasaran BNI Giro sebagai masukan agar perusahaan dapat mengembangkan bauran pemasaran yang lebih baik.

Penulis menyadari bahwa skripsi ini masih belum sempurna. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Bogor, Agustus 2009

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karuniaNya sehingga memberikan kekuatan dan kemudahan bagi penulis dalam menyelesaikan skripsi ini. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Kedua orang tua, kakak dan adikku tercinta atas perhatian yang tulus dan kasih sayang yang telah dicurahkan serta dorongan moriil maupun materiil yang tak terhingga dalam penyelesaian skripsi ini.

2. Dr. Ir. Suharno, MADev selaku dosen pembimbing atas dorongan dan arahannya dalam membimbing penulis sehingga penulis dapat menyelesaikan skripsi ini

3. Ir. Popong Nurhayati, MM selaku dosen evaluator yang telah memberikan koreksi, saran dan masukkan saat kolokium.

4. Febriantina Dewi SE. MM. M.Sc dan Arif Karyadi, SP selaku dosen penguji yang telah memberikan koreksi, saran dan masukan bagi penulis saat sidang.

5. Seluruh dosen dan staf Program Sarjana Ekstensi Manajemen Agribisnis. 6. Sahabat setiaku Arfan, Edi, Indra, Inggit, Marojie, Putu dan Resti atas

ANALISIS KINERJA DAN TINGKAT KEPUASAN NASABAH

TERHADAP BAURAN PEMASARAN BNI GIRO

(Kasus BNI Kantor Layanan Bumi Serpong Damai)

Oleh :

DARMA SAUT PARULIAN SITUMORANG A 14105660

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

RINGKASAN

DARMA SAUT PARULIAN SITUMORANG. Analisis Kinerja dan Tingkat Kepuasan Nasabah Terhadap Bauran Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai). Di Bawah Bimbingan SUHARNO.

Bagian penting dalam kegiatan pemasaran adalah strategi pemasaran yang dibentuk dalam bauran pemasaran. Produk yang ditawarkan ke pasaran harus dapat menarik perhatian yang pada akhirnya mendorong pelanggan untuk mengkonsumsi produk tersebut. Secara umum ada empat produk yang ditawarkan oleh bank yaitu tabungan, deposito, giro dan kredit yang masing-masing memiliki fungsi untuk menghimpun dana ataupun menyalurkannya kembali kepada masyarakat. Kemampuan bank dalam memahami kebutuhan nasabah serta menciptakan produk layanan perbankan yang sesuai dengan kebutuhan tersebut akan menentukan keberhasilan suatu bank baik dalam menghimpun dana maupun menyalurkannya dalam bentuk kredit.

BNI merupakan salah satu bank umum nasional yang beroperasi di Indonesia dalam bentuk perseroan. Sebagai salah satu bank dengan jaringan yang tersebar luas dan terhubung secara on-line, BNI termasuk dalam 11 bank papan atas dalam penghimpunan dana dari pihak ketiga baik dalam bentuk tabungan, deposito maupun giro. Pada produk tabungan dan deposito dana BNI memiliki kecenderungan positif walaupun masih dibawah angka rata-rata pertumbuhan perbankan nasional. Sedangkan pada produk giro walaupun perbankan nasional bertumbuh sebesar 0,92 persen, komposisi giro pada bank BNI justru memiliki kecenderungan negatif.sebesar 19,8 persen. Penurunan komposisi dana giro ini berakibat kepada penurunan total dana pihak ketiga BNI secara nasional. Sekitar 90 persen komposisi dana giro BNI merupakan dana giro institusi, sehingga dapat diasumsikan bahwa penurunan terjadi karena berkurangnya institusi yang menyimpan dananya di BNI.

Secara nasional, BNI telah menerapkan bauran pemasaran yang baku yang menjadi acuan setiap kantor cabang dalam pemasaran produk giro, sehingga seharusnya keberhasilan program pemasaran juga memliki kecenderungan yang sama. Tetapi pada kenyataannya kecenderungan positif pertumbuhan dana giro pada KLN BSD tidak sejalan dengan kecenderungan negatif yang terjadi pada produk ini secara nasional. Gambaran ini mengarah pada dugaan adanya masalah pada implementasi atau pelaksanaan bauran pemasaran khususnya produk giro. Dugaan ini perlu diteliti sebagai upaya untuk memahami permasalahan secara mendalam dan mencari pemecahan atas persoalan nyata bank ini. Untuk itu perlu evaluasi mendalam atas bauran pemasaran yang dibuat oleh BNI. Evaluasi diarahkan pada kinerja bauran pemasaran yang kini dilaksanakan (existing marketing mix). Dari sana bisa ditarik pelajaran yang bisa diterapkan untuk perbaikannya, sehingga bauran pemasaran yang dipilih bisa berkontribusi pada pertumbuhan BNI.

ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa BNI Kantor Layanan Bumi Serpong Damai merupakan salah outlet bank yang cukup lama berada di daerah BSD dan adanya kesediaan pihak perusahaan untuk menyediakan data yang dibutuhkan untuk penelitian ini. Analisis dalam penelitian ini mengandalkan data sample yang dipilih dari sebagian populasi nasabah giro. Penentuan responden ditentukan secara sengaja (purposive) yang dalam hal ini berupa nasabah perusahaan yang dominan (major account) dengan intensitas transaksi yang tinggi. Hal yang menjadi pertimbangan adalah data dan alamat responden, jangka waktu menjadi nasabah dan besaran dana yang disimpan di BNI serta pertimbangan keterbatasan waktu dan biaya. Data primer diambil melalui metode wawancara terpandu. Daftar pertanyaan (kuestioner) yang sudah disiapkan peneliti, dijadikan panduan dalam mewawancarai responden. Nasabah yang dijadikan responden sebanyak 4 perusahaan. Pemilihan responden didasarkan kepada hasil pengamatan sehari-hari dimana ke empat nasabah ini merupakan nasabah dengan intensitas transaksi 40 persen dari total transaksi harian dan mencapai 60 persen dari total nominal transaksi giro di BNI KLN BSD.

Berdasarkan hasil penelitian, sebagian besar nasabah yang menggunakan produk BNI Giro adalah perusahaan yang bergerak di bidang properti dan manufaktur. Kurangnya promosi dari pihak bank menyebabkan timbulnya persepsi bahwa fitur dari BNI Giro tergolong konvensional. Walaupun pada kenyataannya fitur BNI Giro telah dilengkapi dengan transaksi melalui electronic channel yaitu dengan fitur Corporate e-Banking. Secara lokasi, letak yang strategis memudahkan nasabah untuk melakukan transaksi tanpa harus kehilangan banyak waktu. Selain itu keberadaan fasilitas yang mendukung menambah kenyamanan nasabah dalam bertransaksi. Dari segi personil, pegawai yang ada dirasa cukup mampu mengakomodasi keinginan dan kebutuhan nasabah dikarenakan latar belakang pendidikan dan pengalaman kerja yang memadai. Kemampuan BNI BSD dalam mempertahankan pertumbuhan positif pada produk BNI Giro disebabkan oleh beberapa faktor diantaranya kemampuan BNI BSD untuk memberikan kemudahan bagi nasabah untuk bertransaksi dalam nominal besar. Selain itu kemampuan pegawai dalam menjalin hubungan emosional yang positif menjadi salah satu faktor pendukung. Pemilihan lokasi juga menjadi salah satu keunggulan BNI BSD dalam memasarkan produk BNI Giro. Faktor yang dianggap penting oleh nasabah dan dijadikan sebagai faktor penentu pemilihan produk giro di BNI. Faktor-faktor tersebut antara lain :Banyaknya mitra perusahaan yang menggunakan produk yang sama pada bank, kemampuan bank untuk mempermudah nasabah bertransaksi dalam jumlah besar, respon pegawai bank yang baik dalam menanggapi kebutuhan nasabah, kemampuan bank dalam menangani keluhan dari nasabah

ANALISIS KINERJA DAN TINGKAT KEPUASAN

NASABAH TERHADAP BAURAN PEMASARAN BNI GIRO

(Kasus BNI Kantor Layanan Bumi Serpong Damai)

Oleh :

DARMA SAUT PARULIAN SITUMORANG A 14105660

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

Judul : Analisis Kinerja Dan Tingkat Kepuasan Nasabah Terhadap Bauran Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai)

Nama : Darma Saut Parulian Situmorang NRP : A14105660

Menyetujui, Dosen Pembimbing

DR. Ir. Suharno, M.ADev NIP. 19610610 198611 1 001

Mengetahui, Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 19571222 198203 1 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI BERJUDUL

”ANALISIS KINERJA DAN TINGKAT KEPUASAN NASABAH

TERHADAP BAURAN PEMASARAN BNI GIRO (Kasus BNI Kantor Layanan Bumi Serpong Damai)” BELUM PERNAH DIAJUKAN SEBAGAI KARYA TULIS ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN UNTUK TUJUAN MEMPEROLEH GELAR AKADEMIK TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI DAN TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2009

RIWAYAT HIDUP

Penulis dilahirkan di Bogor tanggal 13 Nopember 1984 sebagai anak dari pasangan Bapak Abidin Situmorang dan Ibu Berliana Sigalingging. Penulis merupakan putra kedua dari tiga bersaudara.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas berkah dan Rahmat-Nya sehingga penyusunan skripsi ini dapat diselesaikan. Skripsi ini

berjudul ”Analisis Kinerja dan Tingkat Kepuasan Nasabah Terhadap Bauran

Pemasaran BNI Giro (Kasus BNI Kantor Layanan Bumi Serpong Damai). Skripsi ini disusun sebagai syarat memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor.

Penelitian ini bertujuan untuk mengetahui tingkat kinerja dan tingkat kepuasan nasabah terhadap bauran pemasaran BNI Giro sebagai masukan agar perusahaan dapat mengembangkan bauran pemasaran yang lebih baik.

Penulis menyadari bahwa skripsi ini masih belum sempurna. Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

Bogor, Agustus 2009

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karuniaNya sehingga memberikan kekuatan dan kemudahan bagi penulis dalam menyelesaikan skripsi ini. Penyelesaian penulisan skripsi ini tidak terlepas dari bantuan berbagai pihak. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Kedua orang tua, kakak dan adikku tercinta atas perhatian yang tulus dan kasih sayang yang telah dicurahkan serta dorongan moriil maupun materiil yang tak terhingga dalam penyelesaian skripsi ini.

2. Dr. Ir. Suharno, MADev selaku dosen pembimbing atas dorongan dan arahannya dalam membimbing penulis sehingga penulis dapat menyelesaikan skripsi ini

3. Ir. Popong Nurhayati, MM selaku dosen evaluator yang telah memberikan koreksi, saran dan masukkan saat kolokium.

4. Febriantina Dewi SE. MM. M.Sc dan Arif Karyadi, SP selaku dosen penguji yang telah memberikan koreksi, saran dan masukan bagi penulis saat sidang.

5. Seluruh dosen dan staf Program Sarjana Ekstensi Manajemen Agribisnis. 6. Sahabat setiaku Arfan, Edi, Indra, Inggit, Marojie, Putu dan Resti atas

7. Seluruh pihak yang telah membantu kepada penulis yang tidak dapat

DAFTAR ISI

RINGKASAN ... i LEMBAR PERNYATAAN ... ii RIWAYAT HIDUP ... iii

2.1 Pengertian Bank ... 10 2.2 Jenis-jenis Bank ... 10 2.3 Kegiatan Bank Umum ... 11 2.4 Gambaran Umum BNI ... 15 2.4.1 Visi dan Misi BNI ... 16 2.4.2 Filosofi Logo BNI ... 17 2.4.3 Budaya Perusahaan ... 18 2.5 BNI Giro ... 19 2.6 Penelitian Terdahulu ... 21

III KERANGKA PEMIKIRAN ... 24

3.1 Kerangka Pemikiran Teoritis ... 24 3.1.1 Jasa ... 24 3.1.2 Bauran Pemasaran Jasa ... 26 3.1.3 Pemasaran Bank ... 27 3.1.4 Kepuasan Pelanggan ... 28 3.2 Kerangka Pemikiran Operasional ... 31

IV METODE PENELITIAN ... 34

4.1 Lokasi dan Waktu Penelitian ... 34 4.2 Jenis dan Sumber Data ... 34 4.3 Metode Penentuan Responden dan Pengambilan Data ... 35 4.4 Metode Analisis Data ... 35 4.4.1 Analisis Tingkat Kepuasan Terhadap BNI Giro ... 35 4.4.2 Metode Costumer Satisfaction Index ... 41

V HASIL DAN PEMBAHASAN ... 43

5.3.5 Analisis Tingkat Kepentingan dan Kinerja Atribut Orang ... 52 5.3.6 Analisis Tingkat Kepentingan dan Kinerja Atribut Proses ... 54 5.3.7 Analisis Tingkat Kepentingan dan Kinerja Atribut Bukti Fisik... 56 5.4Perhitungan Important Performance Analysis ... 58 5.5 Customer Satisfaction Index (CSI)... 62

VI KESIMPULAN DAN SARAN ... 64

6.1 Kesimpulan ... 64 6.2 Saran... 66

DAFTAR

DAFTAR TABEL

22.Penilaian Nasabah Terhadap Tingkat Kepentingan Atribut Bukti Fisik ... 57 23.Penilaian Nasabah Terhadap Tingkat Kinerja Atribut Bukti Fisik ... 57 24.Perhitungan Rata-rata Tingkat Kepentingan dan Tingkat Kinerja

DAFTAR GAMBAR

BAB I PENDAHULUAN

1.1 Latar Belakang

Industri perbankan dan jasa keuangan nasional saat ini dihadapkan pada persaingan yang cukup ketat dan perubahan lingkungan bisnis yang cepat. Hal ini dapat dilihat dari perkembangan jumlah bank dan kantor cabang dari tahun ke tahun. Pada tahun 2007, terdapat sekitar 130 bank dengan dukungan 9697 outlet layanan kemudian pada pertengahan 2008 berubah menjadi 128 bank namun dengan jaringan kantor yang bertambah menjadi 10072 kantor yang tersebar di seluruh wilayah yang sudah terhubung secara on-line (Statistik Perbankan Indonesia 2008). Pendirian kantor perwakilan bank-bank asing di Indonesia semakin meningkatkan intensitas persaingan dalam memperebutkan nasabah pada pasar yang sama. Bank asing ini memiliki keunggulan dalam hal reputasi, jasa layanan perbankan yang inovatif, serta jaringan global.

gunakan. Bank mulai menciptakan strategi pemasaran yang menawarkan pelayanan personal dengan menciptakan komunikasi yang membangun dan mengelola hubungan jangka panjang yang saling menguntungkan dengan para pelanggan.

Bagian penting dalam kegiatan pemasaran adalah strategi pemasaran yang dibentuk dalam bauran pemasaran. Produk yang ditawarkan ke pasaran harus dapat menarik perhatian yang pada akhirnya mendorong pelanggan untuk mengkonsumsi produk tersebut. Secara umum ada empat produk yang ditawarkan oleh bank yaitu tabungan, deposito, giro dan kredit yang masing-masing memiliki fungsi untuk menghimpun dana ataupun menyalurkannya kembali kepada masyarakat. Selain itu, bank juga menyediakan berbagai layanan pendukung bagi nasabahnya seperti kliring dan penerbitan Letter of Credit. Kemampuan bank dalam memahami kebutuhan nasabah serta menciptakan produk layanan perbankan yang sesuai dengan kebutuhan tersebut akan menentukan keberhasilan suatu bank baik dalam menghimpun dana maupun menyalurkannya dalam bentuk kredit. Tabel 1 menunjukkan komposisi dana perbankan Indonesia yang terhimpun oleh bank umum dalam produk giro, tabungan dan deposito serta komposisi dana yang disalurkan dalam bentuk kredit.

Tabel 1. Komposisi Dana dan Kredit Bank Umum Periode Des 2004 – Juni 2008 (dalam milyar rupiah)

Produk Des-04 Des-05 Des-06 Jun-07 Des-07 Jun-08 Trend

Giro 245772 281412 338011 371839 405551 409505 0,97% Tabungan 296394 281492 333928 354927 438575 457539 4,32% Deposito 419683 565033 615163 628419 666708 687118 3,06%

Dari Tabel 1 dapat dilihat bahwa penghimpunan dana dari masyarakat memiliki kecenderungan meningkat. Pada semester I 2008 tercatat peningkatan giro perbankan mencapai 0,97 persen kemudian tabungan sebesar 4,32 persen serta deposito meningkat sebesar 3,06 persen. Sejalan dengan peningkatan penghimpunan dana, kredit yang disalurkan meningkat sebesar 14,52 persen pada semester I 2008. Dibandingkan dengan gambaran umum komposisi dana pada bank umum, bank asing memiliki kecenderungan yang berbeda seperti yang ditunjukkan pada Tabel 2.

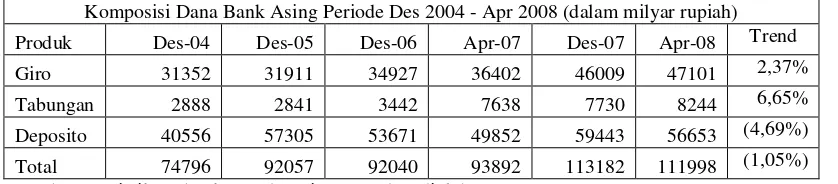

Tabel 2. Komposisi Dana Bank Asing Periode Des 2004 – Apr 2008

Komposisi Dana Bank Asing Periode Des 2004 - Apr 2008 (dalam milyar rupiah) Produk Des-04 Des-05 Des-06 Apr-07 Des-07 Apr-08 Trend Giro 31352 31911 34927 36402 46009 47101 2,37%

Tabungan 2888 2841 3442 7638 7730 8244 6,65%

Deposito 40556 57305 53671 49852 59443 56653 (4,69%) Total 74796 92057 92040 93892 113182 111998 (1,05%) Sumber: Statistik Perbankan Indonesia 2008 (data diolah)

BNI merupakan salah satu bank umum nasional yang beroperasi di Indonesia dalam bentuk perseroan. Sebagai salah satu bank dengan jaringan yang tersebar luas dan terhubung secara on-line, BNI termasuk dalam 11 bank papan atas dalam penghimpunan dana dari pihak ketiga baik dalam bentuk tabungan, deposito maupun giro.

Tabel 3. Komposisi Dana BNI Periode Des 2004 – Jun 2008

Komposisi Dana Bank BNI Periode Des 2004 - Jun 2008 (dalam miliar rupiah)

Produk Des-04 Des-05 Des-06 Jun-07 Des-07 Jun-08 Trend Giro 28588 30646 35961 40005 43101 34566 (19,8%) Tabungan 39052 36473 38519 40251 48148 50033 3,9% Deposito 37453 48358 61661 61545 55175 55813 1,2% Total 105093 115477 136141 141801 146424 140412 (4,1%) Sumber: Statistik Perbankan Indonesia 2008 (data diolah)

Pada produk tabungan dan deposito dana BNI memiliki kecenderungan positif walaupun masih dibawah angka rata-rata pertumbuhan perbankan nasional. Sedangkan pada produk giro walaupun perbankan nasional bertumbuh sebesar 0,92 persen, komposisi giro pada bank BNI justru memiliki kecenderungan negatif.sebesar 19,8 persen. Penurunan komposisi dana giro ini berakibat kepada penurunan total dana pihak ketiga BNI secara nasional. Sekitar 90 persen komposisi dana giro BNI merupakan dana giro institusi, sehingga dapat diasumsikan bahwa penurunan terjadi karena berkurangnya institusi yang menyimpan dananya di BNI.

dana pihak ketiga dalam bentuk giro institusi.1 BNI Kantor Cabang Utama Tangerang adalah outlet BNI yang melayani wilayah Tangerang dan sekitarnya. Salah satu kantor layanan di cabang Tangerang yang memiliki karakteristik nasabah institusi yang cukup banyak adalah Kantor Layanan Bumi Serpong Damai.

Kantor Layanan Bumi Serpong Damai (KLN BSD) merupakan salah satu outlet BNI dibawah naungan Kantor Cabang Utama Tangerang yang melayani nasabah BNI di wilayah Serpong, Tangerang. Kantor Layanan BSD berlokasi di tengah distrik bisnis area BSD City dan terletak tidak jauh dari kawasan industri modern Taman Tekno BSD sehingga potensi nasabah institusi yang dapat dikelola cukup besar. Berbeda dengan kecenderungan pertumbuhan produk giro BNI secara nasional, pertumbuhan produk giro BNI pada KLN BSD memiliki kecenderungan positif seperti yang ditunjukkan pada Tabel 4.

Tabel 4. Komposisi Dana Giro BNI KLN BSD Periode Des 2004 – Jun 2008

Komposisi Dana Giro BNI KLN BSD Periode Des 2004 - Jun 2008 (dalam miliar rupiah) Giro Des-04 Des-05 Des-06 Jun-07 Des-07 Jun-08 Trend

Institusi 58,4 62,3 63,3 63,7 62,8 65,6 4,5%

Perorangan 5,2 4,97 5 5,1 4,85 4,9 1%

Total 63,6 67,27 68,3 68,8 67,65 70,5 4,2%

Sumber: BNI KCU Tangerang 2008

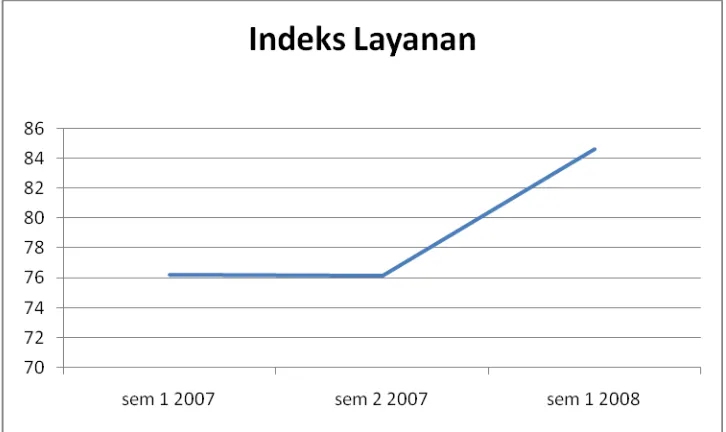

Pada periode yang sama yaitu semester I tahun 2008, KLN BSD mengalami peningkatan indeks kepuasan nasabah terhadap pelayanan perbankan sebesar 11,17 persen seperti ditunjukkan pada Gambar 1.

1

Gambar 1. Indeks Layanan BNI KLN BSD Periode Sem I 2007 - Sem II 2008

Penilaian ini dilakukan kepada aspek-aspek seperti petugas satpam, customer service dan teller serta kepada fasilitas pendukung layanan perbankan seperti gedung dan peralatan lainnya. Pertumbuhan positif dana giro institusi BNI BSD sebesar 4,5 persen pada semester I 2008 menunjukkan keberhasilan BNI BSD dalam menghimpun dana pihak ketiga dalam bentuk giro institusi. Keadaan ini kemungkinan disebabkan oleh optimalnya pelaksanaan bauran pemasaran BNI Giro yang dilakukan oleh BNI BSD sehingga nasabah memilih BNI Giro sebagai alat dalam transaksi keuangannya.

1.2 Perumusan Masalah

bank menyediakan jasa simpanan dalam bentuk tabungan, giro ataupun deposito. Ini adalah peran bank yang paling penting dalam kehidupan ekonomi. Keberadaan produk ini mempermudah setiap nasabah dalam melakukan setiap transaksi bisnis. Kedua, dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif.

Dalam menghimpun dana dari pihak ketiga atau masyarakat, keberhasilan akan ditentukan oleh strategi pemasaran yang diterapkan oleh pihak bank. Salah satu strategi dalam pemasaran yang memegang peranan penting adalah bauran pemasaran. Bauran pemasaran ini pada akhirnya akan menentukan sejauh mana suatu produk akan diterima oleh konsumen. Pihak bank perlu memberi perhatian yang lebih terhadap keberhasilan penghimpunan dana karena komposisi dana yang berhasil dihimpun akan berpengaruh terhadap pendapatan bank.

dana murah dibandingkan dengan komposisi dana mahal tentu saja akan menjadi masalah bagi pendapatan pihak bank dan apabila kondisi ini terjadi terus menerus maka akan mengakibatkan berkurangnya spread based income dari bank karena semakin besarnya jasa bunga yang harus dibayarkan.

Secara nasional, BNI telah menerapkan bauran pemasaran yang baku yang menjadi acuan setiap kantor cabang dalam pemasaran produk giro, sehingga seharusnya keberhasilan program pemasaran juga memliki kecenderungan yang sama. Tetapi pada kenyataannya kecenderungan positif pertumbuhan dana giro pada KLN BSD tidak sejalan dengan kecenderungan negatif yang terjadi pada produk ini secara nasional. Gambaran ini mengarah pada dugaan adanya masalah pada implementasi atau pelaksanaan bauran pemasaran khususnya produk giro. Dugaan ini perlu diteliti sebagai upaya untuk memahami permasalahan secara mendalam dan mencari pemecahan atas persoalan nyata bank ini. Untuk itu perlu evaluasi mendalam atas bauran pemasaran yang dibuat oleh BNI. Evaluasi diarahkan pada kinerja bauran pemasaran yang kini dilaksanakan (existing marketing mix). Dari sana bisa ditarik pelajaran yang bisa diterapkan untuk perbaikannya, sehingga bauran pemasaran yang dipilih bisa berkontribusi pada pertumbuhan BNI.

Berdasarkan rumusan tersebut maka permasalahan yang dapat diteliti adalah :

1. Bagaimana pelaksanaan bauran pemasaran produk giro di BNI KLN BSD ? 2. Faktor-faktor apakah yang mempengaruhi nasabah dalam pemilihan produk

giro ?

1.3 Tujuan Penelitian

Berdasarkan rumusan permasalahan maka tujuan dari penelitian ini adalah :

1. Menggambarkan bauran pemasaran dari produk giro BNI KLN BSD

2. Menganalisis faktor-faktor yang menjadi pertimbangan nasabah dalam pemilihan penggunaan produk giro di BNI KLN BSD

3. Menganalisis tingkat kepuasan nasabah terhadap pelayanan yang diberikan oleh bank, khususnya dalam memasarkan produk giro.

1.4 Manfaat Penelitian

Diharapkan informasi ini berguna untuk pihak perbankan sebagai masukan dan pertimbangan dalam pengembangan pelayanan dan pemasaran produk gironya. Bagi kalangan akademis penelitian ini diharapkan dapat bermanfaat dan menjadi bahan acuan untuk penelitian selanjutnya.

1.5 Ruang Lingkup Penelitian

Secara geographik ruang lingkup penelitian ini hanya terbatas pada wilayah pelayanan BNI Kantor Layanan Bumi Serpong Damai. Secara subtansial, penelitian ini hanya mencakup analisis atas bauran pemasaran produk giro berbasis data persepsi/evaluasi konsumen. Responden yang diambil dalam penelitian ini adalah perusahaan pemegang rekening Giro BNI yang berada di wilayah Serpong.

TINJAUAN PUSTAKA

2. 1 Pengertian Bank

Menurut Undang-undang No. 7 Tahun 1992 tentang Perbankan diperbaharui dengan Undang-undang No. 10 Tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masayarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan / atau bentukbentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

2.2 Jenis-jenis Bank

1. Bank Sentral, merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan disuatu negara. Disetiap negara hanya ada satu bank sentral yang dibantu oleh cabang-cabangnya dengan menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem devisa serta mengatur dan mengawasi bank lainnya.

2. Bank Umum, adalah bank yang melaksanakan kegiatan usaha secdara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

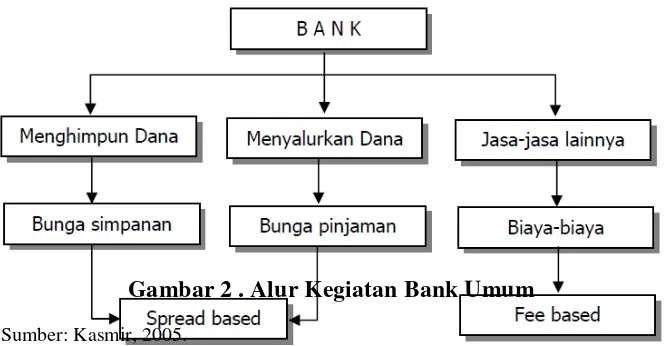

2. 3 Kegiatan bank umum

Kegiatan bank umum secara umum terbagi menjadi tiga yaitu menghimpun dana, menyalurkan dana dan pelayanan jasa lainnya. Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan nama rekening atau account.

Gambar 2 . Alur Kegiatan Bank Umum

Sumber: Kasmir, 2005.

1. Menghimpun dana (funding), kegiatan ini merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana dapat dilakukan dengan menawarkan berbagai jenis simpanan. Jenis-jenis simpanan yang ada adalah :

Simpanan giro (demand deposit)

bank, jasa giro merupakan dana yang murah karena bunga yang diberikan lebih rendah dari bunga simpanan lainnya.

Simpanan tabungan (saving deposit)

Merupakan simpanan pada bank yang penarikannya sesuai dengan persyaratan yang ditetapkan oleh bank. Penarikan tabungan dilakukan dengan menggunakan buku tabungan dan slip penarikan atau kartu plastik (atm). Bunga untuk simpanan tabungan lebih besar dari jasa giro.

Simpanan deposito (time deposit)

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Pencairannya dilakukan sesuai jangka waktu tertentu. Namun, beberapa bank sudah mulai memberikan fasilitas pencairan deposito setiap saat. Deposito terdiri dari deposito berjangka, sertifikat deposito dan deposit on call.

2. Menyalurkan dana (lending) merupakan kegiatan menjual dana yang berhasil dihimpun dari masyarakat. Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang lebih dikenal dengan istilah kredit. Kredit yang diberikan oleh bank terdiri dari beragam jenis dengan tingkat suku bunga yang berbeda. Besar kecilnya bunga kredit yang diberikan mempengaruhi keuntungan bank. Keuntungan bank adalah selisih dari bunga kredit dengan bunga simpanan.

spread based. Jasa-jasa yang secara umum dilaksanakan oleh bank umum antara lain :

Kiriman Uang (transfer), merupakan jasa pengiriman uang lewat bank.

Pengiriman dapat dilakukan pada bank yang sama atau bank lain. Pengiriman uang juga dapat dilakukan dengan tujuan dalam kota, antar kota atau luar negeri. Khusus untuk pengiriman uang ke luar negeri harus melalui bank devisa. Kepada nasabah pengirim dikenakan biaya kirim yang besarnya tergantung dari bank yang bersangkutan.

Kliring (clearing), merupakan penagihan warkat (cek atau bilyet giro)

yang berasal dari daerah yang termasuk dalam sistem kliring nasional. Besarnya biaya penagihan tergantung dari bank yang bersangkutan. Inkaso (collection), merupakan penagihan warkat (cek atau bilyet giro)

yang berasal dari daerah yang tidak termasuk dalam sistem kliring nasional. Besarnya biaya penagihan tergantung dari bank yang bersangkutan dengan pertimbangan jarak serta pertimbangan lainnya. Safe Deposit Box, merupakan layanan penyewaan kotak penyimpanan

surat dan barang berharga. Kotak penyimpanan ini merupakan kotak yang tahan api dan aman dari pencurian. Besar biaya sewa tergantung dari ukuran kotak dan jangka waktu penyewaan.

Kartu kredit (bank card), adalah kartu plastik yang dapat digunakan

Bank Notes, merupakan jasa penukaran valuta asing. Dalam jual beli

bank notes, bank menggunakan kurs atau nilai tukar rupiah dengan mata uang asing.

Bank garansi, merupakan jaminan yang diberikan kepada nasabah

dalam rangka membiayai usaha atau untuk keperluan lainnya.

Bank draft, merupakan wesel yang dikeluarkan oleh bank kepada para

nasabahnya. Wesel ini dapat diperjualbelikan apabila nasabah membutuhkannya.

Letter of credit (L/C), merupakan surat kredit yang diberikan kepada

eksportir dan importir yang digunakan untuk melakukan pembayaran atas transaksi ekspor-impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai jenis L/C, sehingga nasabah dapat meminta sesuai dengan kondisi yang diinginkan.

Cek wisata, merupakan cek perjalanan yang biasa digunakan oleh turis

atau wisatawan. Cek wisata dapat digunakan sebagai alat pembayaran ditempat perbelanjaan, tempat hiburan dan hotel. Cek wisata juga dapat digunakan sebagai hadiah.

Menerima setoran-setoran dan menampung pembayaran seperti

pembayaran pajak, tagihan telepon, air, listrik dan uang kuliah.

Melayani pembayaran seperti pembayaran gaji (payroll), pembayaran

deviden, kupon dan hadiah.

2. 4 Gambaran Umum BNI

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia pada malam menjelang tanggal 30 Oktober 1946. Hingga kini tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional. Menyusul penunjukkan De Javasche Bank yang merupakan warisan dari Pemerintah Belanda sebagai bank sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan dan kemudian diberikan hak untuk bertindak sebagai bank devisa dengan akses langsung untuk transaksi luar negeri. Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan luas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal

sebagai ‘BNI 46’. Penggunaan nama panggilan yang lebih mudah diingat ‘Bank

BNI’-ditetapkan bersamaan dengan perubahan identitas perusahaan athun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus menerus. Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan melalui masa-masa yang sulit. Sebutan ‘Bank BNI’

dipersingkat menjadi ‘BNI’ sedangkan tahun pendirian digunakan dalam logo

perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

2. 4. 1 Visi dan Misi

Visi BNI

Menjadi bank kebanggaan nasional yang unggul, terkemuka dan terdepan dalam layanan dan kinerja.

Pernyataan Visi

Menjadi bank kebanggan nasional yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan konsumer.

Misi BNI

Memberikan layanan prima dan solusi yang bernilai tambah kepada

seluruh nasabah, dan selaku mitra pilihan utama (the bank choice) Meningkatkan nilai investasi yang unggul bagi investor.

Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi.

Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik.

2. 4. 2 Filosofi Logo BNI

Identitas baru BNI merupakan hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut merupakan ekspresi brand

baru yang tersusun dari simbol ‘46’ dan kata ‘BNI’. Huruf BNI dibuat dalam

warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinil dan unik.

Simbol ‘46’ merupakan simbolisasi tahun kelahiran BNI, sekaligus

mencerminkan warisan sebagai bank nasional pertama di Indonesia. Dalam logo

ini, angka ‘46’ diletakkan secara diagonal menembus kotak berwarna jingga untuk

menggambarkan BNI baru yang modern. Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar. Logo ‘46’ dan

‘BNI’ mencerminkan tampilan yang modern dan dinamis. Sedangkan penggunaan

warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

Budaya kerja BNI ‘Prinsip 46’ merupakan tuntunan perilaku insan BNI terdiri

dari :

Empat Nilai Budaya Kerja : Profesionalisme (Profesionalism),

Integritas (Integrity), Orientasi Pelanggan (Customer Orientation), Perbaikan Tiada Henti (Continous Improvement)

Enam Nilai Perilaku Utama Insan BNI: Meningkatkan kompetensi

dan memberikan hasil terbaik, Jujur, tulus dan ikhlas, Disiplin, konsisten dan bertanggung jawab, Memberikan layanan terbaik melalui kemitraan yang sinergis, Senantiasa melakukan penyempurnaan, Kreatif dan inovatif

2.5 BNI Giro

Dalam hubungan bisnis, waktu selalu menjadi hal yang sangat berharga. Setiap kesempatan harus direspon secara cepat agar keuntungan bisa diperoleh. Untuk itu BNI menyediakan BNI Giro, sarana transaksi keuangan yang bisa diandalkan karena mempunyai banyak fasilitas dan keuntungan.

Jasa giro menarik dihitung atas dasar saldo harian.

Dapat dibuka atas nama perorangan maupun perusahaan.

Dapat dibuka dalam mata uang rupiah maupun valas sesuai dengan

kebutuhan bisnis.

Dapat menentukan waktu pengiriman rekening koran (harian, mingguan,

bulanan).

Kemudahan dan Keuntungan

Penarikan dapat menggunakan Cek/BG, perintah pembayaran lainnya pemindahbukuan dan ATM (khusus giro perorangan IDR).

Penyetoran tunai bank notes USD ke rekening giro valas USD hingga USD 50,000 per hari dalam denominasi USD 100 bebas biaya (1:1).

Penyetoran dan penarikan dapat dilakukan secara tunai maupun non tunai,

baik mata uang Rupiah, USD maupun mata uang lainnya.

Bertransaksi secara on-line.

Dukungan lebih dari 920 kantor Cabang on-line dan lebih dari 2.300 BNI ATM.

Dilengkapi dengan Intercity Clearing, untuk bertransaksi bisnis antar

wilayah.

Fasilitas

Tersedia dalam beberapa pilihan mata uang : IDR, USD, SGD, EUR, HKD, GBP dan JPY.

Fasilitas e-banking berupa BNI Card (kartu debit & ATM), BNI

PhonePlus, BNI SMS Banking, BNI Mobile dan BNI Internet Banking memungkinkan untuk melakukan transaksi kapanpun dan dimanapun Anda berada (khusus giro perorangan IDR).

Persyaratan

Mengisi formulir aplikasi dan dokumen lainnya.

Perorangan

Melampirkan fotokopi identitas diri yang masih berlaku

(KTP/SIM/Passport untuk WNI, Passport dan KIMS/KITAS untuk WNA), NPWP dan Surat Referensi.

Melakukan Setoran Awal/Saldo Minimum :

IDR Rp 500.000,- / USD 250 / SGD 1,500 / JPY 200,000 /

GBP 2,500 / HKD 10,000 / EUR 500.

Dikenakan biaya administrasi bulanan.

Perusahaan/Badan Usaha

Melampirkan fotokopi identitas diri pejabat yang berwenang,

NPWP, Akte Pendirian/Anggaran Dasar Perusahaan & perubahannya, SIUP, Surat Referensi.

Melakukan Setoran Awal/Saldo Minimum :

IDR Rp 1.000.000,- / USD 500 / SGD 2,500 / JPY 200,000 / GBP 2,500 / HKD 10,000 / EUR 1,000.

Dikenakan biaya administrasi bulanan.

2. 6 Penelitian Terdahulu

faktor prosedur (cepat dan mudah) berhubungan dengan bank, serta kedekatan lokasi (rumah dan/atau tempat kerja) responden dengan bank. Penelitian menunjukkan bahwa faktor diatas lebih dipilih dibandingkan dengan faktor reputasi dan image bank, jumlah kantor bank/cabang yang tersedia untuk melayani kebutuhan mereka, jaminan atas uang yang ditempatkan, persyaratan yang diminta oleh bank serta ketersediaan teknologi perbankan. Preferensi konsumen dalam memilih jasa perbankan konvensional lebih ditentukan oleh faktor yang tidak berhubungan dengan produk. Dalam penelitian ini juga ditunjukkan bahwa pertimbangan paling dominan dalam memilih jasa perbankan syariah adalah keyakinan bahwa bunga bank bertentangan dengan agama, diikuti oleh keramahan petugas serta persepsi bahwa berurusan dengan bank syariah lebih cepat dan lebih mudah.

yang diperoleh, lama pelayanan, keramahan dan penampilan petugas, serta sistem antrian.

Tarigan (2006) melakukan penelitian di BRI unit Parung menyatakan bahwa faktor-faktor yang berpengaruh nyata terhadap permintaan Kupedes di BRI Unit Parung adalah jumlah agunan, pengalaman kredit dan omzet. Agunan digunakan sebagai alat pengamanan apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain dimana debitur tidak mampu melunasi kredit dari hasil usahanya yang normal. Dari segi omzet diketahui bahwa usaha budidaya ikan lele dumbo memiliki omzet terbesar karena singkatnya masa budidaya sehingga dapat segera melunasi pinjaman bahkan cenderung memperpanjang pinjaman untuk tahun berikutnya.

Tabel 5. Persamaan dan Perbedaan Penelitian

No. Penulis Persamaan Perbedaan

2. Rahmina (2006) Menganalisis kepuasan nasabah berdasarkan

4. Tarigan (2006) Menganalisis faktor yang berpengaruh kepada pemilihan produk

BAB III

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis 3.1.1 Jasa

Menurut Hamdani (2006), jasa adalah aktivitas ekonomi yang hasilnya bukan berbentuk produk fisik atau konstruksi, yang umumnya dihasilkan dan dikonsumsi secara bersamaan serta memberikan nilai tambah. Kotler (1996) menyatakan bahwa jasa adalah sebuah aktivitas atau keuntungan yang bersifat intangible yang ditawarkan oleh satu pihak kepada yang lain tanpa ada hak kepemilikan.

Karakteristik jasa dan implikasinya terhadap pemasaran : 1. Intangibility

Jasa bersifat intangible, tidak dapat dilihat, dirasakan, didengar atau dihirup sebelum dikonsumsi. Untuk mengurangi sifat ketidak pastian, pembeli akan melihat tanda dari kualitas jasa. Pembeli akan menarik kesimpulan akan sebuah kualitas dari tempat, orang, perlengkapan, alat komunikasi dan harga yang bisa mereka lihat. Dalam dunia perbankan, karakteristik ini diantisipasi dengan memperbaiki penampilan fisik mulai dari letak gedung yang strategis, fasilitas yang lengkap serta penampilan pegawai yang meyakinkan.

2. Inseparability

bersamaan. Oleh karena itu, jasa tidak terpisahkan dari penyedianya, meskipun penyedia jasa adalah sebuah mesin. Karena pembeli hadir dalam proses produksi jasa maka interaksi keduanya sangat berpengaruh terhadap hasil yang didapat. Untuk meminimalisir efek negatif dari sebuah penyajian jasa atau untuk efisiensi biaya, maka produsen jasa mulai melakukan proses yang dinamakan disintermediasi yang memungkinkan jasa dikonsumsi tanpa kehadiran salah satu pihak. Dalam perbankan disintermediasi diimplikasikan dalam bentuk mesin atm dan proses jalur elektronik (electronic channel) seperti sms banking, phone banking dan internet banking. 3. Variability

Jasa sangat bervariasi, kualitas yang dihasilkan bergantung pada penyedianya, kapan, dimana dan bagaimana jasa tersebut disediakan. Dalam hal ini perbankan telah menetapkan satu acuan yang digunakan secara umum sebagai standar layanan perbankan.

4. Perishability

Jasa bersifat perishable atau tidak tahan lama, tidak dapat diproduksi sekarang untuk digunakan atau dijual kemudian. Dalam hal ini banyak strategi yang digunakan perbankan mulai dari strategi penetapan harga sampai penambahan outlet dan jam layanan.

Bauran pemasaran jasa merupakan perluasan dari bauran pemasaran barang yang terdiri dari empat elemen yaitu produk, harga, distribusi dan promosi. Perluasan itu berupa elemen-elemen yang bisa dikontrol dan dikoordinasikan untuk keperluan komunikasi dengan konsumen dan untuk memuaskan konsumen. Elemen-elemen tambahan tersebut adalah orang (people or participants), lingkungan fisik dimana jasa diberikan (physical evidence), dan proses jasa itu sendiri (process).

Produk (product), adalah segala sesuatu yang ditawarkan ke pasar yang

dapat memenuhi kebutuhan dan keinginan apabila dimiliki, digunakan atau dikonsumsi.

Harga (price), adalah sejumlah nilai yang dipertukarkan oleh konsumen

sebagai ganti keuntungan atau manfaat dari memiliki atau menggunakan sebuah produk.

Tempat (place), adalah saluran distribusi yang terdiri dari serangkaian

bagian yang saling terkait yang terlibat dalam proses penyediaan produk sehingga dapat dikonsumsi oleh konsumen.

Promosi (promotion), adalah perpaduan dari rangkaian kegiatan berupa

iklan, promosi penjualan, hubungan masyarakat dan penjualan personal yang bertujuan untuk pencapaian tujuan pemasaran.

Partisipan atau orang (people), adalah semua pelaku yang memainkan

sebagian penyajian jasa dan karenanya mempengaruhi persepsi pembeli. Bukti fisik adalah lingkungan fisik dimana jasa disampaikan dan dimana

Proses yaitu semua prosedur aktual, mekanisme dan aliran aktivitas

dengan mana jasa disampaikan yang merupakan sistem penyajian atau operasi jasa.

3.1.3 Pemasaran Bank

Pengertian secara umum adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan. Kebutuhan nasabah bank adalah :

Kebutuhan akan produk atau jasa bank

Kebutuhan rasa aman berhubungan dengan bank

Kebutuhan kenyamanan berhubungan dengan bank

Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank Kebutuhan untuk persahabatan dan keakraban

Kebutuhan untuk diberi perhatian oleh seluruh karyawan bank

Kebutuhan status/prestise Kebutuhan aktualisasi diri

Keinginan nasabah adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Keinginan nasabah adalah :

Ingin memperoleh pelayanan yang cepat

Ingin agar bank dapat menyelesaikan masalah yang sedang dihadapi Ingin memperoleh komitmen bank

Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan )

Ingin memperoleh keamanan dari setiap transaksi yang berhubungan

dengan bank

Tujuan dari pemasaran bank adalah :

Memaksimumkan konsumsi atau memudahkan dan merangsang

konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan

yang diinginkan nasabah.

Memaksimumkan pilihan (ragam produk) dengan menyediakan

berbagai jenis produk sehingga nasabah dapat memiliki beragam pilihan.

Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan menciptakan iklim yang efisien.

3.1.4 Kepuasan Pelanggan

Menurut Hasan (2002), kepuasan pelanggan timbul dari adanya respon emosional terhadap produk yang digunakan, khususnya ketika konsumen membandingkan kinerja yang ia rasakan dibandingkan dengan harapannya. Kepuasan pelanggan merupakan fungsi dasar dari sejumlah value produk (kinerja) yang dipersepsikan pelanggan dibanding dengan harapan pelanggan sebelum menggunakan. Rumusan ini dapat diformulasikan sebagai berikut :

Kepuasan = f(harapan terhadap produk : kinerja produk yang dirasakan).

1. Apabila pelanggan mempersepsikan bahwa kinerja produk yang dinikmatinya lebih besar atau lebih tinggi dari yang diharapkan oleh pelanggan, maka pelanggan akan menyatakan bahwa mereka sangat puas.

2. Apabila pelanggan mempersepsikan bahwa kinerja produk yang dinikmatinya sama dengan yang diharapkan oleh pelanggan, maka pelanggan akan menyatakan bahwa mereka puas.

3. Apabila pelanggan mempersepsikan bahwa kinerja produk yang dinikmatinya lebih kecil atau lebih rendah dari yang diharapkan oleh pelanggan, maka pelanggan akan menyatakan bahwa mereka kecewa. Berbagai dampak yang mungkin muncul dari hasil itu:

1. Kinerja produk sangat jelek, berarti produk sangat jauh dari yang diharapkan oleh pelanggan, pelanggan akan marah-marah, mencaci maki dan sikap negatif lainnya, tidak hanya itu pelanggan akan bercerita kepada orang lain, media cetak, elektronik tentang kejelekan dan kekecewaan yang dialaminya.

2. Kinerja produk kurang baik, berarti pelanggan merasa kurang puas, dan menilai bahwa produk tidak pantas sebagai alternatif yang mampu memenuhi kebutuhannya. Akibatnya pelanggan akan melarang orang lain, koleganya untuk menggunakan produk yang bersangkutan. 3. Kinerja produk cukup baik, berarti kinerja produk berada dibawah

4. Kinerja produk baik atau biasa-biasa saja, berarti pelanggan puas, reaksi pelanggan biasa-biasa saja, tetapi tidak bercerita banyak kepada orang lain tentang kinerja yang dirasakannya.

5. Kinerja produk sangat baik. Jika kondisi ini terjadi, berarti kinerja produk melebihi harapan pelanggan, sehingga pelanggan merasa puas, pelanggan akan dengan senang hati menceritakan kepuasannya kepada orang lain mengenai produk yang dirasakannya. Kondisi inilah yang merupakan garansi terjadinya pembelian ulang, penambahan pelanggan baru dan sebagainya.

Kepuasan nasabah dalam dunia perbankan :

Tangibles, merupakan bentuk fisik yang harus dimiliki bank seperti

gedung, perlengkapan kantor, daya tarik karyawan, saran komunikasi, dan sarana fisik lainnya. Bentuk fisik ini akan langsung dilihat oleh nasabah. Oleh karena itu, harus menarik dan modern.

Responsivitas, yaitu adanya keinginan dan kemauan karyawan bank

dalam memberikan pelayanan kepada pelanggan. Untuk itu pihak manajemen bank perlu memberikan motivasi besar agar seluruh karyawan bank mendukung kegiatan pelayanan.

Assurance, adanya jaminan bahwa karyawan memiliki pengetahuan,

Reliabilitas, yaitu kemampuan bank dalam memberikan pelayanan

yang telah dijanjikan dengan cepat, akurat serta memuaskan pelanggannya. Guna mendukung hal ini maka setiap karyawan bank sebaiknya diberikan pelatihan dan pendidikan.

Empati, yaitu mampu memberikan kemudahan serta menjalani

hubungan dengan nasabah secara efektif. Kemudian juga mampu memahami kebutuhan individu setiap nasabahnya secara cepat dan tepat. Dalam hal ini masalah prosedur kerja dan dihubungkan dengan tingkat pelayanan kepada nasabah.

3.2 Kerangka Pemikiran Operasional

Industri perbankan dan jasa keuangan nasional saat ini dihadapkan pada persaingan yang cukup ketat dan perubahan lingkungan bisnis yang cepat. Pendirian kantor perwakilan bank-bank asing di Indonesia semakin meningkatkan intensitas persaingan dalam memperebutkan nasabah pada pasar yang sama.Selain itu, lembaga keuangan non bank yang beroperasi secara lebih khusus juga semakin banyak. Situasi ini menggambarkan betapa ketatnya persaingan untuk meraih pangsa pasar yang lebih luas.

Kantor Layanan Bumi Serpong Damai (KLN BSD) merupakan salah satu outlet BNI dibawah naungan Kantor Cabang Utama Tangerang., yang melayani nasabah BNI di wilayah Serpong, Tangerang. Berbeda dengan kecenderungan pertumbuhan produk giro BNI secara nasional, pertumbuhan produk giro BNI pada KLN BSD memiliki kecenderungan positif. Kemampuan perusahaan untuk beradaptasi dengan perubahan-perubahan ini merupakan suatu prasyarat penting bagi keberhasilan perusahaan didalam menjalankan usahanya. Untuk itu diperlukan pemahaman yang mendalam terhadap lingkungan bisnis perbankan yang berlaku saat ini. Salah satu cara yang dapat dilakukan adalah dengan mendeskripsikan bauran pemasaran dari produk perusahaan sehingga pada akhirnya perusahaan dapat melihat faktor-faktor penting yang memegang peranan penting dalam keberhasilan program pemasaran perusahaan. Dalam penelitian ini, deskripsi bauran pemasaran BNI Giro pada KLN BSD bertujuan untuk mengetahui pelaksanaan bauran pemasaran pada KLN BSD berdasarkan penilaian persepsi nasabah dan hubungannya dengan peningkatan komposisi dana giro yang pada akhirnya dapat menjadi masukan untuk program pemasaran BNI Giro. Alur kerangka pemikiran operasional dapat dilihat pada Gambar 2.

Gambar 3. Kerangka Pemikiran Operasional

Ket : tanda : analisis dilakukan terhadap program yang berjalan dan hasilnya diharapkan menjadi masukan untuk perbaikan program.

BAB IV

METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Bank Negara Indonesia (Persero) Tbk Kantor Layanan Bumi Serpng Damai di Kabupaten Tangerang, Banten. Pemilihan lokasi ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa BNI Kantor Layanan Bumi Serpong Damai merupakan salah outlet bank yang cukup lama berada di daerah BSD dan adanya kesediaan pihak perusahaan untuk menyediakan data yang dibutuhkan untuk penelitian ini. Penelitian ini dilakukan terhadap nasabah pemegang rekening Giro institusi pada BNI Kantor Layanan Bumi Serpong Damai. Pengumpulan data dilakukan selama dua bulan ( Maret-Mei 2008 ).

4.2 Jenis dan Sumber Data

sekunder berupa berbagai dokumen diperoleh dari berbagai instansi seperti perusahaan, Badan Pusat Statistik dalam bentuk laporan atau tulisan yang relevan dengan topik penelitian. Pengumpulan data dilakukan dengan teknik wawancara menggunakan instrumen berupa kuesioner.

4.3Metode Penentuan Responden dan Pengambilan Data

Analisis dalam penelitian ini mengandalkan data sample yang dipilih dari sebagian populasi nasabah giro. Penentuan responden ditentukan secara sengaja (purposive) yang dalam hal ini berupa nasabah perusahaan yang dominan (major account) dengan intensitas transaksi yang tinggi. Hal yang menjadi pertimbangan adalah data dan alamat responden, jangka waktu menjadi nasabah dan besaran dana yang disimpan di BNI serta pertimbangan keterbatasan waktu dan biaya. Data primer diambil melalui metode wawancara terpandu. Daftar pertanyaan (kuestioner) yang sudah disiapkan peneliti, dijadikan panduan dalam mewawancarai responden. Nasabah yang dijadikan responden sebanyak 4 perusahaan. Pemilihan responden didasarkan kepada hasil pengamatan sehari-hari dimana ke empat nasabah ini merupakan nasabah dengan intensitas transaksi 40 persen dari total transaksi harian dan mencapai 60 persen dari total nominal transaksi giro di BNI KLN BSD.

4.4 Metode Analisis Data

BNI dan profil nasabah pemegang rekening Giro. Data data kualitatif akan dianalisis secara kuantitatif dan deskriptif, setelah dilakukan kuantifikasi.

4.4.1. Analisis Tingkat Kepuasan Terhadap BNI Giro

Tujuannya adalah mengukur tingkat kepuasan nasabah terhadap produk Giro BNI. Perhitungan dilakukan untuk menemukan indeks tingkat kepuasan nasabah terhadap bauran pemasaran Giro BNI yang terdiri dari Product, price, place, promotion, people, process dan physical evidence berdasarkan metode Importance Performance Analysis dan Costumer Satisfaction Index.

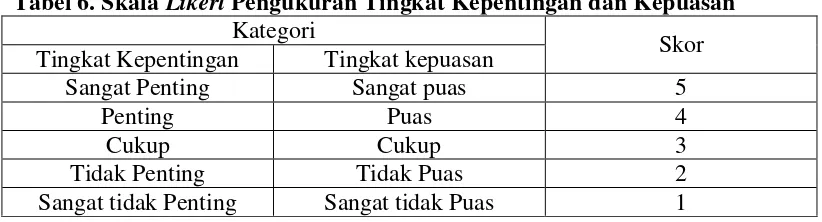

Metode Importance Performance Analysis (IPA), tingkat pelaksanaan atau pelayanan dari perusahaan dapat memberikan nilai kepuasan apabila pelayanan yang diberikan memenuhi harapan dari nasabah. Nilai kepuasan nasabah dinyatakan dengan huruf X, sedangkan huruf Y menunjukan tingkat kepentingan (harapan nasabah). Tingkat kepentingan dan kepuasan nasabah diukur menggunakan skala Likert dengan lima kategori sebagai berikut:

Tabel 6. Skala Likert Pengukuran Tingkat Kepentingan dan Kepuasan

Kategori

Skor Tingkat Kepentingan Tingkat kepuasan

Sangat Penting Sangat puas 5

Penting Puas 4

Cukup Cukup 3

Tidak Penting Tidak Puas 2

Sangat tidak Penting Sangat tidak Puas 1

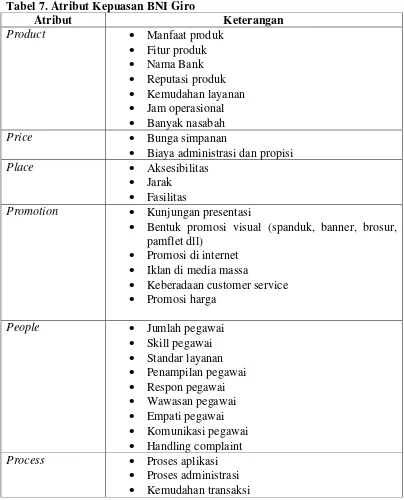

Dalam penelitian ini variabel yang diukur adalah kepuasan nasbah terhadap atribut BNI Giro. Atribut yang diukur dalam penelitian dapat dilihat pada tabel 7.

jumlah responden yang memilih pada skala tersebut. Dalam menginterpretasikan bagaimana suatu variabel dinilai oleh keseluruhan tingkat pelaksanaannya, dibutuhkan suatu rentang skala. Adapun rentang untuk setiap skala adalah :

Pengukuran semua responden memberikan jawaban sangat penting/sangat baik (skor 5) terhadap setiap unsur i dari atribut yang ditanyakan.

Xik = Skor terkecil yang mungkin diperoleh dengan asumsi bahwa semua responden memberikan jawaban tidak penting/tidak baik (skor 1) terhadap setiap unsur i dari atribut yang ditanyakan.

Maka besarnya range untuk tiap kelas yang diteliti adalah :

Pembagian kelas berdasarkan tingkat kepentingan dan tingkat kepuasan adalah : a) 0 – 6,2 : tidak penting/tidak puas

b) 7,2 – 9,4 : kurang penting/kurang puas c) 10,4 – 12,6 : cukup penting/cukup puas d) 13,6 – 15,8 : penting/puas

Hasil perhitungan di atas kemudian dinyatakan dalam diagram kartesius. Masing

– masing atribut diposisikan dalam sebuah diagram, dimana skor rata – rata

penilaian terhadap kinerja/pelaksanaan (X) menunjukan posisi suatu atribut pada sumbu X, sedangkan posisi atribut pada sumbu Y ditunjukan oleh skor rata – rata penilaian tingkat kepentingan terhadap suatu atribut (Y).

Tabel 7. Atribut Kepuasan BNI Giro

Atribut Keterangan

Product Manfaat produk

Fitur produk

Price Bunga simpanan

Biaya administrasi dan propisi

Place Aksesibilitas

Jarak Fasilitas

Promotion Kunjungan presentasi

Bentuk promosi visual (spanduk, banner, brosur,

Process Proses aplikasi

Antrian

Waktu pelayanan Layanan khusus Notifikasi

Physical Evidence Ruangan nyaman

Fasilitas pendukung lengkap

Rumus yang digunakan adalah :

n

Keterangan : Xi = Skor rata – rata tingkat kinerja/pelaksanaan per indikator i i

Y = Skor rata – rata tingkat kepentingan per indikator i

Xi = Total skor tingkat kinerja/pelaksanaan pada responden ke-i Yi = Total skor tingkat kepentingan pada responden ke-i

n = Jumlah responden

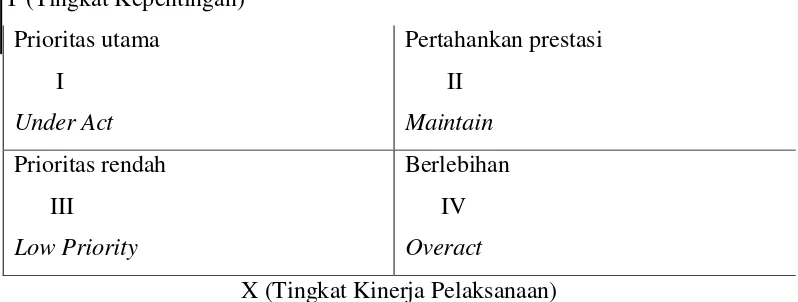

Diagram kartesius merupakan suatu bangun yang dibagi menjadi empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus (Rangkuti, 2003) pada titik (A,B) dimana A adalah rata – rata dari skor rata – rata tingkat kinerja, sedangkan B adalah rata – rata dari skor rata – rata tingkat kepentingan seluruh dimensi bauran pemasaran yang mempengaruhi konsumen. Dalam penelitian ini terdapat sepuluh atribut (K = 7) dari penjabaran bauran pemasaran BNI Giro. Nilai A dan B diukur dengan menggunakan rumus :

k B = Batas Sumbu x (tingkat kepentingan)

i

Y (Tingkat Kepentingan) Prioritas utama

I Under Act

Pertahankan prestasi II

Maintain

Prioritas rendah III

Low Priority

Berlebihan IV Overact

X (Tingkat Kinerja Pelaksanaan)

Gambar 4. Diagram Kartesius Metode Importance Performance Analysis

Diagram kartesius diatas terbagi kedalam empat kuadran. Masing – masing kuadran menggambarkan keadaan yang berbeda – beda.

Kuadran I Prioritas Utama

Menunjukan indikator – indikator pelaksanaan bauran pemasaran yang dirasa sangat penting oleh nasabah, namun pihak perusahaan belum melaksanakannya sesuai dengan harapan nasabah.

Kuadran II Pertahankan Prestasi

Menunjukan indikator – indikator pelaksanaan bauran pemasaran yang dirasa sangat penting oleh nasabah, telah dilaksanakan oleh perusahaan sesuai dengan yang diharapkan nasabah.

Kuadran III Prioritas Rendah

Menunjukan indikator – indikator pelaksanaan bauran pemasaran yang dirasa kurang penting oleh nasabah dan pelaksanaannya masih kurang baik.