ANALYSIS OF CASH FLOW AND CASH DIVIDEND EFFECT

ON STOCK PRICE AT PT INDOFOOD SUKSES MAKMUR TBK

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S1

Program Studi Akuntansi

Oleh

NAMA : Shela Yohana Simbolon

NIM : 21107169

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

This research was conducted at PT Indofood Sukses Makmur Tbk as one of the companies listed in Indonesia Stock Exchange. The purpose of this study is to investigate the relation of cash flow and cash dividend to stock price either partially or simultaneously.

The method used in this research is descriptive method of verification. The sample used in the study using purposive sampling method that is annual financial reports of PT Indofood Sukses Makmur Tbk year 2001-2009 by nine samples. To know the relation between cash flow and cash dividend to stock price used Pearson Correlation. To know the influence of cash flow and cash dividend to stock price used multiple linear regression analysis. The hypothesis testing in this study using the statistical F two tail test and statistical t two tail test with α = 0.05. The process of statistical analysis using SPSS 15.0 for windows.

The result of this study indicate that cash flow of the stock price had a very low relations with positive direction that is 0,02%, while cash dividend variable of the stock price has a strong relations with positive direction. Furthermore, simultaneously cash flow and cash dividend have significant effect on stock price that is 76,8%. While partially, only cash dividend has significant effect on stock price.

ii

Penelitian ini dilakukan pada PT Indofood Sukses Makmur Tbk sebagai salah satu perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui hubungan Arus Kas dan Dividen Tunai terhadap Harga Saham PT Indofood Sukses Makmur Tbk baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Sampel yang digunakan pada penelitian ini menggunakan metode purposive sampling yaitu Laporan Keuangan PT Indofood Sukses Makmur Tbk tahun 2001 – 2009 selama sembilan tahun. Untuk mengetahui hubungan Arus Kas dan Dividen Tunai terhadap harga saham digunakan Korelasi Pearson. Untuk mengetahui besarnya pengaruh Arus Kas, Dividen Tunai terhadap Harga Saham digunakan analisis regresi linier berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistic uji F dua pihak dan statistic uji t dua pihak dengan α = 0.05. Proses analisis statistic tersebut menggunakan SPSS 15.0 for windows.

Hasil penelitian ini menunjukkan bahwa variabel Arus Kas terhadap Harga Saham memiliki hubungan yang sangat rendah dengan arah positif yaitu hanya sebesar 0,02%, sedangkan variabel Dividen Tunai terhadap Harga Saham memiliki hubungan yang kuat dengan arah positif yaitu sebesar 54,32%. Selanjutnya, secara simultan variabel Arus Kas dan Dividen Tunai berpengaruh signifikan terhadap Harga Saham yaitu sebesar 76,8%. Sedangkan secara parsial, hanya Dividen Tunai yang berpengaruh secara signifikan terhadap Harga Saham.

iii

karena atas berkat dan karunia-Nya yang begitu besar penulis dapat

menyelesaikan skripsi dengan judul “Analisis Arus Kas dan Dividen Tunai Pengaruhnya Terhadap Harga Saham Pada PT Indofood Sukses Makmur Tbk.” Skripsi ini adalah salah satu syarat untuk menyelesaikan pendidikan tahap Sarjana (Strata-1) di Program Studi Akuntansi, Universitas Komputer Indonesia

(UNIKOM) Bandung.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua

orang tua penulis, F.Simbolon dan E.Manik yang telah mencurahkan kasih sayang

yang sangat melimpah dan memberikan dukungan penuh baik moril maupun

materil kepada penulis yang sangat berharga dalam proses penyusunan skripsi ini

sehingga skripsi ini dapat diselesaikan.

Selama penyusunan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak. Untuk itu penulis hanya dapat mengucapkan

terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia sekaligus penguji yang telah

iv

penyusunan skripsi ini.

4. Surtikanti, S.E., M,Si selaku Dosen Wali yang telah memberikan

bimbingan kepada penulis.

5. PT. Bursa Efek Indonesia yang telah memberikan data dan perizinan yang

dibutuhkan dalam penyusunan skripsi ini.

6. PT. Indofood Sukses Makmur Tbk yang telah mempublikasikan laporan

keuangannya secara transparan sebagai bahan penelitian dalam skripsi ini.

7. Puspa, Alfred, Ari, Tria, dan Andre sebagai kakak, abang, dan adik yang

selalu memberikan dukungan, semangat, dan doa kepada penulis.

8. Seluruh keluarga penulis yang selalu mendukung dan mendoakan penulis

agar dapat menyelesaikan skripsi ini.

9. Sahabat-sahabatku, Nibenia Cecilia Zebua, Sylvia Silaban, Erni Nuraeni,

Ferawati Oktaviani, Risma Rosalina, Santi Mulyani, dan Tri Endar untuk

kebersamaan dan persahabatan kita selama ini.

10. Teman-teman Ak-4 yang tidak dapat disebutkan satu per satu yang telah

membantu penulis menyelesaikan skripsi ini.

11. Seluruh pihak yang secara langsung ataupun tidak langsung turut

membantu penyelesaian skripsi ini.

Penulis juga menyadari bahwa penulisan skripsi ini masih memiliki

v

dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Bandung, Juli 2011 Penulis

Shela Yohana Simbolon

1

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Dewasa ini, perkembangan pasar modal Indonesia semakin pesat, dimana

semakin banyak pihak, baik kalangan pengusaha, investor, kreditor, pemasok,

pemerintah, ataupun masyarakat mulai tertarik untuk berinvestasi dalam saham.

Hal tersebut mendorong pebisnis Indonesia yang perusahaannya tergabung dalam

Bursa Efek, untuk senantiasa mengoptimalkan pertumbuhan perusahaannya, baik

pertumbuhan pada pendapatan, maupun penjualan.

Pasar modal bagi perusahaan merupakan alternatif penghimpun dana

dengan biaya rendah selain daya tarik aspek likuiditas. Bagi investor, pasar modal

menyediakan berbagai pilihan investasi yang sesuai dengan preferensi investor.

Akan tetapi tujuan para investor menanamkan investasinya pada sekuritas adalah

untuk memperoleh return (hasil) yang maksimal pada tingkat risiko tertentu.

Untuk mendapatkan hasil tersebut para investor memerlukan informasi yang

diperoleh dari emiten maupun bursa efek. Semakin tepat dan cepat informasi yang

diperoleh investor tercermin pada harga sekuritas yang ada, maka semakin efisien

pasar modal yang bersangkutan.

Informasi yang bersifat keuangan maupun ekonomi adalah bentuk

informasi yang lebih banyak digunakan untuk menganalisa saham. Salah satu

informasi yang dapat digunakan oleh investor dalam menilai suatu perusahaan

mempertanggungjawabkan apa yang telah dilakukan oleh manajemen atas sumber

daya pemilik, selain itu laporan keuangan merupakan salah satu sumber informasi

penting bagi investor yang wajib dipublikasikan bagi semua perusahaan publik

yang tercatat dipasar modal. Laporan keuangan dibuat untuk membantu investor

membuat keputusan yang berkaitan dengan perusahaan.

Laporan arus kas merupakan laporan keuangan yang dapat memberikan

informasi lengkap, yaitu mengenai jumlah kas yang tersedia dalam perusahaan.

Dengan laporan arus kas, maka informasi arus kas dapat membantu melengkapi

keberadaan sebagai indikator keadaan keuangan perusahaan. Arus kas dari

aktivitas operasi merupakan indikator untuk menentukan apakah arus kas yang

dihasilkan cukup untuk melunasi pinjaman, memelihara kemampuan operasi serta

melakukan investasi tanpa mengandalkan dana dari luar. Laporan arus kas harus

disajikan dengan merinci komponen-komponen arus kas dari aktivitas-aktivitas

operasi, investasi, dan pendanaaan. Perbedaan komponen-komponen arus kas ini

penting karena mempunyai pengaruh yang berbeda-beda terhadap return

sekuritas.

Laporan arus kas menyediakan informasi yang berguna untuk mengetahui

kemampuan perusahaan untuk menghasilkan kas dari kegiatan operasionalnya,

struktur keuangannya, serta pengaruh transaksi-transaksi investasi dan pendanaan

terhadap posisi keuangan perusahaan. Tujuan dari pelaporan arus kas itu sendiri

adalah memberikan informasi untuk membantu investor atau kreditor meramalkan

pembayaran kembali utang pokok dan membantu mereka mengevaluasi risiko

yang mungkin terjadi.

Pada umumnya, laba yang dibagikan kepada para pemegang saham

biasanya berupa dividen tunai (cash dividend) dan dibagikan berdasarkan jumlah

saham yang beredar. Para investor umumnya menginginkan pembagian dividen

yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan

kepercayaan investor terhadap perusahaan sehingga mengurangi ketidakpastian

investor dalam menanamkan dananya kedalam perusahaan. Besarnya cash

dividend yang dibagikan kepada investor (pemegang saham) sangat tergantung

kepada keuntungan yang diperoleh perusahaan. Semakin besar keuntungan yang

diperoleh, maka akan semakin besar pula persentase laba yang dibayarkan oleh

perusahaan kepada para pemegang sahamnya yang pada akhirnya mempengaruhi

harga saham perusahaan.

Salah satu industri yang prospektif dan banyak perusahaan yang menjual

sahamnya di bursa saham adalah industri makanan dan minuman (food and

beverage industry), karena perusahaan ini memproduksi barang secara massa

yang artinya perusahaan tersebut memproduksi barang-barang yang banyak

diminati oleh masyarakat untuk dikonsumsi dalam jumlah yang besar sehingga

diharapkan dapat memiliki tingkat perputaran arus kas positif dan pembagian

dividennya cepat, serta harga sahamnya mengalami kenaikan atau perubahan yang

cepat. Seperti halnya peneliti memilih PT. Indofood Sukses Makmur Tbk. sebagai

tempat penelitian, yang mana perusahaan tersebut merupakan pelopor dalam

menjadi perusahaan yang terdepan dan memegang market leader pada

masing-masing brand yang dimiliki, selain itu merupakan perusahaan yang sudah

mencatatkan sahamnya di BEI dan sangat dikenal di kalangan masyarakat, baik

dari kalangan atas maupun kalangan bawah, sehingga banyak masyarakat yang

mengkonsumsinya. Pada dasarnya PT Indofood Sukses Makmur Tbk. bertujuan

untuk memenuhi kebutuhan masyarakat dalam bentuk makanan murah, bergizi,

dan praktis dalam penyajian.

Dari segi investor, investor justru diuntungkan karena laba lebih besar dari

pada hutang jadi kemungkinan untuk mendapat keuntungan dari perusahaan akan

lebih besar, dan itu semua dapat dilihat melalui informasi arus kas, jika

perusahaan memiliki tingkat perputaran arus kas positif dan dapat membagikan

dividen dengan stabil, maka investor akan tertarik untuk berinvestasi

menanamkan sahamnya pada perusahaan dengan begitu diduga perubahan harga

saham perusahaan pun akan cepat.

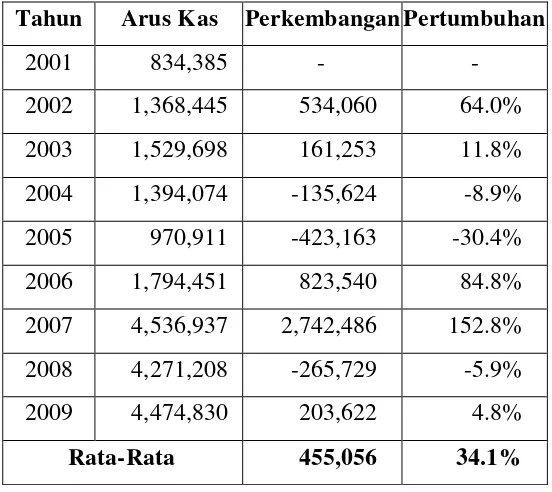

Berikut ini adalah data Cash Dividend dan Harga Saham pada PT.

Indofood Sukses Makmur Tbk. selama sembilan tahun yaitu dari tahun 2001

sampai dengan 2009.

Tabel 1.1

Melihat dari data diatas dapat disimpulkan bahwa dari tahun ke tahun arus

cash dividend pada PT Indofood Sukses Makmur Tbk mengalami perubahan atau

fluktuasi. Hal ini dapat diakibatkan oleh peningkatan ataupun penurunan dari laba

bersih serta kondisi kinerja perusahaan yang dihasilkan oleh PT Indofood Sukses

Makmur Tbk dalam kegiatan-kegiatan operasinya.

Umumnya para investor menginginkan pembagian dividen yang relatif

stabil karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor

terhadap perusahaan. Tetapi yang terjadi pada PT Indofood Sukses Makmur Tbk

pada tahun 2005, dividen tunai perusahaan menurun drastis yaitu sebesar Rp 12,5

sekaligus menjadi dividen tunai terendah selama 9 tahun kebelakang yang

disebabkan penurunan arus kas perusahaan pada tahun tersebut dan pada tahun

2008 adalah ketika cash dividend mengalami kenaikan, harga saham justru

mengalami penurunan sebesar Rp 1.335 yaitu dari Rp 2.225 menjadi Rp 890. Hal

ini diindikasikan karena adanya krisis ekonomi di Amerika yang meluas menjadi

krisis ekonomi global yang menyebabkan para investor asing menarik sahamnya

dari perusahaan dan kenaikan harga komoditas dan juga persaingan ketat antara

PT Indofood Sukses Makmur Tbk dengan perusahaan sejenis yang

mengakibatkan investor kurang memiliki keinginan untuk berinvestasi ke

perusahaan ini. Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Untuk meneliti masalah yang akan dibahas pada bab-bab selanjutnya,

perlu adanya pengidentifikasian masalah sehingga hasil analisa selanjutnya dapat

terarah dan sesuai dengan tujuan penelitian. Dilihat dari uraian latar belakang

penelitian diatas, diidentifikasikan permasalahan pada PT Indofood Sukses

Makmur adalah:

1. Dividen tunai pada PT Indofood Sukses Makmur Tbk pada tahun 2005

mengalami penurunan yang signifikan yaitu sebesar Rp. 12,5 dan pada tahun

ini merupakan dividen tunai terendah selama tahun 2001 – 2009 yang

diindikasikan disebabkan oleh penurunan arus kas perusahaan pada tahun

tersebut.

2. PT Indofood Sukses Makmur Tbk mengalami penurunan harga saham sebesar

Rp 1.335 pada tahun 2008 yang diindikasikan disebabkan oleh krisis ekonomi

global, kenaikan harga komoditas dan juga persaingan ketat antara PT

Indofood Sukses Makmur Tbk dengan perusahaan sejenis yang

mengakibatkan investor kerang memiliki keinginan untuk berinvestasi di PT

Indofood Sukses Makmur Tbk.

1.2.2 Rumusan Masalah

Rumusan masalah yang dapat penulis ambil dari identifikasi masalah

1. Bagaimana arus kas dan dividen tunai pada PT. Indofood Sukses

Makmur Tbk.

2. Bagaimana harga saham pada PT Indofood Sukses Makmur Tbk.

3. Seberapa besar pengaruh arus kas terhadap harga saham pada PT.

Indofood Sukses Makmur Tbk.

4. Seberapa besar pengaruh dividen tunai terhadap harga saham pada PT.

Indofood Sukses Makmur Tbk.

5. Seberapa besar pengaruh arus kas dan dividen tunai terhadap harga

saham secara simultan pada PT Indofood Sukses Makmur Tbk.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk memperoleh data dan

informasi yang diperlukan guna diolah, dianalisis, dan diinterpretasikan, tentang

arus kas dan dividen tunai terhadap harga saham di PT. Indofood Sukses Makmur

Tbk.

1.3.2 Tujuan Penelitian

Tujuan penelitian yang dapat penulis ambil dari latar belakang diatas

adalah sebagai berikut:

1. Untuk mengetahui arus kas dan dividen tunai pada PT. Indofood Sukses

Makmur Tbk.

3. Untuk mengetahui besarnya pengaruh arus kas terhadap harga saham pada

PT. Indofood Sukses Makmur Tbk.

4. Untuk mengetahui besarnya pengaruh dividen tunai terhadap harga saham

pada PT. Indofood Sukses Makmur Tbk.

5. Untuk mengetahui besarnya pengaruh arus kas dan dividen tunai terhadap

harga saham secara simultan pada PT Indofood Sukses Makmur Tbk.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1. Bagi PT Indofood Sukses Makmur Tbk

Hasil penelitian ini dapat dijadikan masukan untuk membantu pihak

manajemen terutama untuk melihat pengaruh arus kasdan dividen tunai

terhadap harga saham.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Memberikan informasi dan kontribusi yang berguna untuk

pengembangan penelitian mengenai informasi arus kas dan dividen

tunai terhadap harga saham.

2. Bagi pengembangan ilmu akuntansi

Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam

bidang akuntansi keuangan, terutama mengenai informasi arus kas,

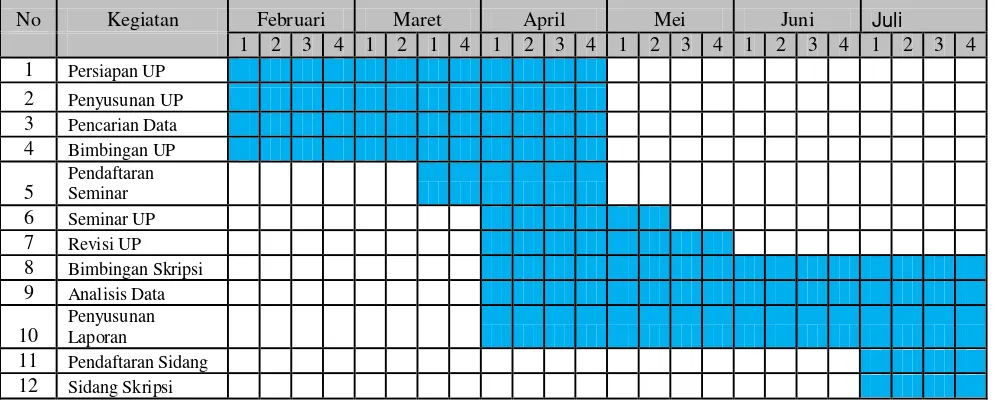

1.5 Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di PT Indofood Sukses Makmur Tbk

yang beralamat di Sudirman Plaza, Indofood Tower, Lt 27, Jl. Jenderal

Sudirman Kav 76-78, Jakarta. Dan waktu penelitian akan direncanakan mulai

bulan Februari 2011 sampai dengan Juli 2011. Adapun jadwal kegiatannya

adalah sebagai berikut :

Tabel 1.2

Jadwal Pelaksanaan Penelitian

No Kegiatan Februari Maret April Mei Juni Juli

1 2 3 4 1 2 1 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan UP 2 Penyusunan UP 3 Pencarian Data 4 Bimbingan UP 5

Pendaftaran

Seminar 6 Seminar UP 7 Revisi UP 8 Bimbingan Skripsi 9 Analisis Data 10

Penyusunan

10

2.1 Kajian Pustaka 2.1.1 Laporan Arus Kas

Arus kas merupakan laporan yang penting bagi tujuan kunci likuiditas

manajemen. Apabila arus kas melebihi kebutuhan operasi dan ekspansi

perusahaan, perusahaan tentunya tidak perlu meminjam dana. Arus kas yang

berlebih ini akan tersedia untuk mengurangi utang perusahaan dan memperkuat

posisi keuangan dengan menurunkan rasio utang terhadap modalnya. Setiap tahun

perusahaan menyusun tiga laporan keuangan utama yaitu laporan laba rugi,

neraca, dan laporan arus kas.

Laporan arus kas kurang begitu dikenal dibandingkan dengan laporan rugi

laba ataupun neraca, namun sebenarnya laporan arus kas sama pentingnya dengan

laporan keuangan lain.

Laporan arus kas malaporkan arus kas masuk dan arus kas keluar yang

utama dari suatu perusahaan selama satu periode. Laporan ini menyediakan

informasi yang berguna mengenai kemampuan perusahaan untuk menghasilkan

kas dari operasi, mempertahankan dan memperluas kapasitas operasinya, dan

2.1.1.1 Pengertian Laporan Arus Kas

Setiap perusahaan dalam menjalankan operasi usahanya akan mengalami

arus masuk kas (cash inflows) dan arus keluar (cash outflows). Apabila arus kas

yang masuk lebih besar dari arus kas yang keluar maka hal ini akan menunjukkan

positive cash flows, dan sebaliknya apabila arus kas masuk lebih sedikit daripada

arus kas keluar maka arus kas yang tejadi akan negative cash flows.

Laporan arus kas (Statement of cash flow) pada prinsipnya adalah bagian

dari pelaporan keuangan yang menjelaskan secara detail sumber aktiva yang

berupa kas diperoleh (aliran kas masuk), penggunaannya (aliran kas keluar) dan

berapa besar perubahan dalam satu periode akuntansi.

Pengertian laporan arus kas menurut Ardiyos (2004:174) adalah sebagai

berikut:

“Laporan aliran kas (Cash Flow Statement) adalah suatu laporan keuangan

yang menunjukkan sumber-sumber kas dan penggunaan kas yang masuk

atau keluar dalam suatu bisnis.”

Sedangkan pengertian laporan arus kas menurut Dwi Prastowo dan Rifka

Julianty (2005:33) adalah sebagai berikut:

“Laporan arus kas melaporkan penerimaan kas, pengeluaran kas dan

perubahan bersih kas, baik yang berasal dari aktivitas operasi, investasi

maupun pendanaan.”

Dari definisi-definisi diatas dapat disimpulkan bahwa laporan arus kas

adalah laporan keuangan yang memberikan informasi mengenai sumber-sumber

mengenai kemampuan perusahaan dalam memperoleh kas dalam suatu periode

akuntansi.

2.1.1.2 Tujuan Laporan Arus Kas

Kegiatan perusahaan salah satunya adalah mengelola dana untuk

memaksimalkan keuntungan pemegang saham. Investor berkepentingan dengan

informasi aliran kas untuk menilai apakah manajemen memiliki dana yang cukup

untuk memenuhi kewajibannya pada saat jatuh tempo, dan untuk mengambil

keuntungan dari investasi.

Tujuan laporan arus kas menurut Pernyataan Standar Akuntansi Keuangan

(PSAK) No.2 (2009: 2.1) tentang Laporan Arus Kas adalah sebagai berikut:

“Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pengguna perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya”

Sedangkan tujuan menyajikan laporan arus kas menurut Sofyan Syafri

Harahap (2001;25) adalah sebagai berikut:

“Memberikan informasi yang relevan tentang penerimaan dan pengeluaran

kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.”

Dari kedua definisi diatas dapat disimpulkan bahwa tujuan dibuatnya

laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan

pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan

dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

2.1.1.3 Klasifikasi Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan

harus mengklasifikasikan arus kas tersebut menurut aktivitas operasi, investasi

dan pendanaan. Hal tersebut sesuai dengan Pernyataan Standar Akuntansi

Keuangan tahun 2004 No.2 Paragraf 9.

Adapun penjelasan dari klasifikasi arus kas diatas adalah sebagai berukut:

1. Aktivitas Operasi Perusahaan

Kegiatan yang termasuk dalam kelompok ini adalah aktivitas penghasilan

utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan

aktivitas investasi dan aktivitas pendanaan , seluruh transaksi dan

peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi untuk

pembiayaan. Arus kas operasi ini umumnya adalah pengaruh kas dari transaksi

dan peristiwa lainnya.

2. Aktivitas Investasi

Kegiatan yang termasuk dalam arus kas kegiatan investasi adalah perolehan

dan pelepasan aktiva jangka panjang baik yang berwujud maupun yang tidak

berwujud serta investasi lain yang tidak termasuk setara kas, antara lain

menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva

3. Aktivitas Pendanaan

Kegiatan yang termasuk kegiatan pembiayaan adalah aktivitas yang

mengakibatkan perusahaan dalam jumlah serta komposisi modal dan pinjaman

jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana

dari pemilik dengan memberikan prospek penghasilan dari sumber dana

tersebut, meminjam dan membayar utang kembali atau melakukan pinjaman

jangka panjang untuk membayar utang tertentu.

2.1.2 Dividen

Deviden biasanya dibagikan oleh perusahaan kepada para pemegang

sahamnya, apabila perusahaan mendapatkan laba.

2.1.2.1 Pengertian Dividen

Berikut disajikan mengenai beberapa pengertian dividen seperti yang

dikemukakan menurut B.N Marbun (2003:96) adalah :

“Bagian laba atau pendapatan perusahaan yang besarnya ditetapkan oleh

direksi serta disahkan oleh rapat pemegang saham, untuk dibagikan kepada

pemilik.”

Selain itu menurut Skousen dan Stice yang diterjemahkan oleh Safrida

Rumondang Parulian dan Ahmad Maulana (2001:757) yang dimaksud dengan

dividen adalah :

“Pendistribusian laba secara proporsional kepada para pemegang saham

Sedangkan menurut PSAK No.23 paragraf 4 (2004:23.2) tentang

pendapatan, mendefinisikan dividen sebagai :

“Distribusi laba kepada pemegang ekuitas sesuai dengan proporsi mereka

dari jenis modal tertentu.”

Dari pengertian di atas dapat disimpulkan bahwa dividen adalah

pembagian laba perusahaan kepada pemegang saham sesuai dengan jumlah saham

yang dimilikinya.

2.1.2.2 Kebijakan Dividen

Kebijakan dividen menentukan pembagian laba bersih antara pembayaran

kepada pemegang saham sebagai dividen atau ditahan untuk diinvestasikan

kembali ke dalam perusahaan. Laba ditahan (retained earning) merupakan salah

satu sumber dana paling penting untuk membiayai pertumbuhan perusahaan, akan

tetapi dividen merupakan arus kas yang harus disisihkan untuk pemegang saham.

Berapa bagian yang harus dibagikan dinyatakan dalam ukuran payout ratio yang

merupakan rasio antara dividen dan laba ditahan. Kebijakan dividen merupakan

salah satu keputusan penting dalam kaitannya dengan usaha untuk

memaksimalkan nilai perusahaan.

Menurut Sri Mulyati (2003;235) mengungkapkan bahwa:

”Pada hakikatnya kebijakan dividen merupakan penentuan berapa banyak

laba yang diperoleh akan dibagikan kepada pemegang saham sebagai

Sedangkan Agus Sartono (2001:281) menjelaskan tentang pengertian

kebijakan dividen sebagai berikut :

“Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di

masa mendatang.”

Menurut Bambang Riyanto (2001:269-272) ada macam-macam kebijakan

pemberian dividen yang dilakukan oleh perusahaan yaitu antara lain sebagai

berikut :

1. Kebijakan dividen yang stabil.

Banyak perusahan yang menjalankan kebijakan dividen yang stabil,

artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif

tetap selama jangka waktu tertentu meskipun pendapatan per lembar

saham per tahunnya berfluktuasi. Dividen yang stabil ini dipertahankan

untuk beberapa tahun dan kemudian apabila pendapatan perusahaan

meningkat dan kenaikan tersebut relatif permanen, maka dividen per

lembar saham dinaikkan dan selanjutnya dipertahankan untuk jangka

waktu yang relatif panjang.

Alasan –alasan pemberian kebijakan dividen yang stabil :

a. Bisa memberi kesan kepada investor bahwa perusahaan memiliki

prospek yang baik di masa yang akan datang.

b. Dapat meningkatkan harga saham sebab dividen yang stabil

c. Akan menarik investor yang memanfaatkan dividen untuk

keperluan konsumsi, karena dividen selalu dibayar.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah

ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar

saham setiap tahunnya. Dalam keadaan keuangan yang lebih baik

perusahaan akan membayarkan dividen ekstra di atas jumlah minimal

tersebut.

3. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan.

Perusahaan yang menjalankan kebijakan ini menetapkan dividend payout

ratio yang konstan. Ini berarti bahwa jumlah dividen per lembar saham

yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan

perkembangan keuntungan neto yang diperoleh setiap tahunnya.

4. Kebijakan dividen yang fleksibel.

Kebijakan ini menetapkan besarnya dividen payout ratio setiap tahunnya

disesuaikan dengan posisi finansial dan kebijakan finansial perusahaan

yang bersangkutan.

2.1.2.3 Bentuk-Bentuk Pembayaran Dividen

Menurut Zaki Baridwan (2000:434-437) dividen yang dibagi oleh

1. Dividen Kas (Cash Dividend)

Cash dividend, yaitu dividen yang dibayarkan dalam bentuk uang tunai.

Pada umumnya cash dividend ini lebih disukai oleh para pemegang saham

jika dibandingkan dengan bentuk dividen lainnya dan merupakan dividen

yang paling umum dibagikan oleh perusahaan. Untuk dapat membayar

cash dividend ini, seorang manajer keuangan akan terlebih dahulu

memperhatikan keadaan :

a. Apakah jumlah laba yang telah diperoleh dapat dianggap cukup untuk

menyatakan bahwa dividen memang dapat dibayarkan pada periode

yang bersangkutan.

b. Jika laba tersebut cukup untuk membayar dividen, kemudian harus

diperhatikan posisi likuiditas yang memungkinkan pembayaran cash

dividend ini.

2. Dividen Aktiva Selain Kas (Property Dividend)

Property dividend adalah dividen yang dibayarkan dalam bentuk surat

berharga perusahaan lain yang dimiliki oleh PT, barang dagangan atau

aktiva-aktiva lain. Syaratnya barang tersebut dapat dibagikan atas

bagian-bagian yang homogen serta penyerahannya kepada pemegang saham tidak

akan mengganggu kontinuitas perusahaan. Jadi dalam hal ini mungkin

terjadi pembayaran dividen dalam bentuk barang-barang yang dihasilkan

atau diperdagangkan oleh perusahaan yang bersangkutan maupun yang

bukan dihasilkan oleh perusahaan. Dalam pembayaran dividen ini para

dividen, oleh karena itu perusahaan dapat menjual lebih dahulu barangnya

kemudian hasil penjualannya dapat dibayarkan kepada pemegang saham.

3. Dividen Utang (Scrip Dividend)

Scrip dividend adalah dividen yang dibayarkan dalam bentuk scrip (janji

hutang). Perusahaan akan membayar tunai sejumlah tertentu sesuai dengan

yang tercantum dalam scrip tersebut. Pembayaran dividen dalam bentuk

scrip ini akan menyebabkan perusahaan mempunyai hutang jangka pendek

kepada pemegang scrip. Dengan memegang scrip ini pemegang saham

menempati kedudukan yang sama dengan kreditur biasa atas jumlah

dividen yang terhutang dan berhak untuk menuntut pembayarannya jika

saat yang ditentukan telah tiba (jatuh tempo). Alasan pembayaran dividen

dengan menggunakan scrip ini karena perusahaan telah berhasil

memperoleh laba, tapi tidak mempunyai cukup dana untuk membayarkan

dividen tunai.

4. Dividen Likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian

modal. Dividen ini dibagikan berdasarkan pengurangan modal perusahaan,

bukan berdasarkan keuntungan yang diperoleh.

5. Dividen Saham (Stock Dividend)

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham dan

bukan dalam bentuk kas. Seperti juga cash dividend, maka pembayaran

stock dividend ini juga harus didasarkan adanya laba atau surplus yang

modal saham. Pembayaran stock dividend ini didasarkan keadaan atau

alasan-alasan sebagai berikut :

a. Keinginan pemimpin perusahaan untuk menahan laba secara tetap,

yaitu dengan mengkapitalisasi sebagian laba tidak dibagi. Akibat

adanya dividen saham ialah menaikkan jumlah modal disetor yaitu

dengan cara membebani rekening laba tidak dibagi dan dikreditkan

ke rekening modal saham.

b. Untuk dapat membagi dividen tanpa pembagian aktiva yang

diperlukan untuk modal kerja atau ekspansi.

c. Untuk menaikkan jumlah lembar saham yang beredar, sehingga

harga pasarnya akan menurun. Akibatnya yang lain adalah untuk

mendorong perdagangan saham.

Pembayaran stock dividend ini dapat juga dijadikan alasan untuk

melindungi pemegang saham hubungannya dengan emisi saham baru.

Misalnya saja para pemegang saham lama untuk beberapa periode tidak

menerima dividen karena laba yang diperoleh sebagian besar selalu

ditanam kembali ke dalam perseroan, sehingga lama kelamaan jumlah laba

yang ditahan menjadi semakin besar, akibatnya nilai saham akan jatuh

diatas nilai parinya. Jika kemudian akan diadakan emisi saham baru dalam

keadaan demikian, berarti emisi harus dilakukan diatas pari padahal sangat

sukar untuk menjual saham baru tersebut diatas parinya. Sedangkan jika

emisi saham itu dilakukan pada pari, hal itu berarti bahwa sebagian dari

itulah sebelum dilakukan emisi saham baru, diberikan stock dividend

kepada pemegang saham lama yang memang berhak atas surplus yang ada

sebelum emisi saham baru.

2.1.2.4 Dividen Tunai

Dari berbagai jenis dividen yang ada, dividen tunai adalah jenis yang

paling umum dibagikan oleh perusahaan kepada pemegang saham. Hal ini

dikarenakan pembayaran dividen dalam bentuk tunai lebih banyak diinginkan

investor daripada bentuk lain, karena dividen tunai membantu mengurangi

ketidakpastian dalam aktivitas investasinya ke dalam perusahaan. Fess dan

Warren dalam bukunya Accounting (2002;569) menyebutkan bahwa ada 3

persyaratan yang biasanya harus dipenuhi untuk pembayaran dividen tunai ini:

“There are prequisites to pating cash dividend : 1. Sufficient unappropriated retained earnings, 2. Sufficient Cash,

3. Formal actions by the board of directors.”

Laba merupakan salah satu acuan yang penting bagi investor dalam

membagikan dividen. Setiap laba bersih yang diperoleh setiap tahunnya wajib

disisihkan untuk cadangan perusahaan. Pernyataan ini dipertegas dalam

Undang-Undang Republik Indonesia No.1 Tahun 1995 Tentang Perseroan Terbatas Bab IV

mengenai Laporan Tahunan dan Penggunaan Laba, pasal 61 ayat 1 dan 2 yang

menyatakan :

“1) Setiap tahun buku, perseroan wajib menyisihkan sejumlah tertentu dari laba bersih untuk cadangan,

Dividen menggambarkan distribusi laba kepada para pemegang saham.

Menurut Undang-Undang Republik Indonesia No.1 Tahun 1995 Tentang

Perseroan Terbatas Bab IV mengenai Laporan Tahunan dan Penggunaan Laba,

pasal 62 ayat 2 menyatakan :

“Dalam hal RUPS tidak menentukan lain, seluruh laba bersih setelah

dikurangi penyisihan untuk cadangan sebagaimana dimaksud dalam Pasal

61 ayat (1) dibagikan kepada pemegang saham sebagai dividen.”

Sehingga dapat disimpulkan bahwa selisih antara laba bersih dan penyisihan

cadangan merupakan besarnya dividen tunai yang dibagikan kepada para investor.

Dividen tunai memainkan peranan penting bagi perusahaan sebagai isyarat

mengenai kondisi perusahaan serta prospeknya dalam menghasilkan keuntungan

di masa mendatang. Kenaikkan (penurunan) dividen merupakan isyarat positif

(negatif) akan membaiknya (memburuknya) pendapatan di masa mendatang. Hal

ini akan lebih didukung oleh situasi dimana perolehan informasi dirasakan mahal

sehingga dividen merupakan alat yang lebih murah dan akurat bagi pemegang

saham.

2.1.3 Saham

2.1.3.1 Pengertian Saham

Perusahaan-perusahaan yang melakukan kegiatan ekspansi membutuhkan

dana yang sangat besar. Dalam rangka pemenuhan kebutuhan tersebut ada

beberapa alternative yang bisa dilakukan perusahaan, seperti mencari pinjaman

usaha (merger), alternative lainnya adalah dengan menjual sebagian dari

kepemilikan dilakukan dengan berbagai cara yang salah satunya adalah dengan

penjualan sebagian dari saham yang dikeluarkan perusahaan dalam bentuk efek

kepada masyarakat luas dalam hal ini disebut investor atau pemodal.

Menurut Mohamad Samsul (2006;45) pengertian saham adalah sebagai berikut:

“Saham adalah tanda bukti memiliki perusahaan dimana pemiliknya

disebut juga sebagai pemegang saham (share holder atau stock holder).”

Sedangkan menurut Pandji Anoraga dan Piji Pakarti (2006;58) bahwa

pengertian saham adalah:

“Saham dapat didefinisikan sebagai surat berharga sebagai bukti

penyertaan atau pemilikan individu maupun institusi dalam suatu

perusahan.”

Dari kedua definisi diatas dapat disimpulkan bahwa pengertian saham

adalah surat berharga sebagai tanda bukti penyertaan atau pemilikan dalam suatu

perusahaan dimana pemiliknya disebut juga sebagai pemegang saham.

2.1.3.2 Manfaat Kepemilikan Saham

Investor yang melakukan pembelian saham, otomatis akan memiliki hak

kepemilikan di dalam perusahaan yang menerbitkannya. Banyak sedikitnya

jumlah saham yang dibeli akan menentukan persentase kepemilikan dari investor

tersebut. Secara umum, ada dua manfaat yang bisa diperoleh bagi pembeli saham,

yaitu manfaat ekonomis dan manfaat non-ekonomis. Manfaat ekonomis meliputi

keuntungan perusahaan yang dibvagikan kepada pemegang saham, sedangkan

capital gain adalah keuntungan yang diperoleh investor dari hasil jual beli saham,

berupa selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih

rendah.

Manfaat non-ekonomis yang bisa diperoleh oleh pemegang saham adalah

kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk

menentukan jalannya perusahaan. Selain manfaat yang bisa diperoleh oleh

pemegang saham dari suatu perusahaan, seperti investasi pada umumnya, ada

kemungkinan bahwa investor akan mengalami kerugian sebagai risiko yang harus

ditanggungnya. Kerugian akan terjadi apabila investor membeli saham pada harga

yang lebih tinggi daripada harga pada saat investor menjual kembali sahamnya.

Kerugian ini yang disebut dengan capital loss. Di samping itu, kerugian yang

dialami bisa berupa opportunity loss, yaitu selisih suku bunga deposito

dibandingkan dengan total hasil yang diperoleh dari total perusahaan emiten

dilikuidasi, sedangkan nilai likuidasinya lebih rendah dibandingkan dengan harga

beli saham.

Untuk menghindari kemungkinan risiko kerugian, maka investor dapat

menghubungi penasihat investasi dan pialang yang dapat memberikan nasihat

mengenai investasi yang akan dilakukan. Di samping itu, untuk pemegang saham

sebaiknya memprediksikan apakah perusahaan emiten mempunyai prospek yang

bagus atau tidak. Selain itu, kinerja perusahaan, perkembangan industry dimana

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan

penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut

akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham,

maka harga saham tersebut cenderung akan mengalami penurunan.

Bagi investor yang melakukan jual beli di bursa efek akan mendapatkan

perlindungan pada saat melakukan transaksi, artinya kalau mereka membeli

saham, maka saham-saham tersebut ada dalam kondisi siap diserahkan (good

deliver), tidak cacat, baik secara fisik maupun secara hukum. Sebaliknya untuk

penjual saham, mereka akan memperoleh hasil penjualannya yang berupa uang

(good fund). Jika terjadi kegagalan dalam pelaksanaan good delivery dan good

fund, maka investor dapat menuntut denda atas keterlambatan penyerahan saham

atau keterlambatan pembayaran uang.

Menurut Pandji Anoraga dan Piji Pakarti (2006:61) bahwa saat ini ada 2

jenis saham yang diperdagangkan di Bursa Efek Jakarta, yaitu:

“ 1. Saham Biasa (Common Stock)

2. Saham Preferen (Prefered Stock).”

2.1.3.3 Saham Biasa (Common Stock)

Diantara surat-surat berharga yang diperdagangkan di pasar modal, saham

biasa (common stock) adalah yang paling dikenal masyarakat diantara emiten

(perusahaan yang menerbitkan surat berharga). Saham biasa juga merupakan yang

paling banyak digunakan untuk menarik dana dari masyarakat. Definisi saham

“Saham biasa merupakan jenis efek yang paling sering dipergunakan oleh

emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis

yang paling polpuler di pasar modal.”

Selain itu, definisi saham biasa (common stock) menurut Mohamad

Samsul (2006:45) adalah sebagai berikut:

“Saham biasa adalah jenis saham yang akan menerima laba setelah laba

bagian saham preferen dibagikan.”

Dari kedua definisi diatas maka dapat diambil kesimpulan bahwa saham

biasa adalah jenis saham yang paling sering digunakan oleh emiten untuk

memperoleh dana, serta akan menerima laba setelah laba bagian preferen

dibagikan.

Karakteristik lain dari saham biasa adalah sebagai berikut:

1. Dividen dibayarkan selama perusahaan memperoleh laba.

2. Setiap pemilik saham memiliki hak suara dalam Rapat Umum Pemegang

Saham (one share one vote).

3. Pemegang saham biasa memiliki tanggungjawab terbatas terhadap klaim pihak

lain sebesar properti sahamnya dan memiliki hak untuk mengalihkan

kepemilikan sahamnya kepada orang lain.

2.1.3.4 Saham Preferen (Preferred Stock)

Saham preferen adalah surat bukti kepemilikan saham yang memberikan

penghasilan tetap berupa dividen yang besarnya telah ditentukan prosentasenya

Definisi saham preferen menurut Sunariyah (2004:48) adalah sebagai

berikut:

“ Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa mendatangkan hasil seperti

yang dikehendaki investor.”

Sedangkan menurut Mohamad Samsul (2006:45) bahwa pengertian saham

preferen adalah sebagai berikut:

“ Saham preferen (preferred stock) adalah jenis saham yang memiliki hak

terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif.”

Dari kedua definisi diatas maka dapat diambil kesimpulan bahwa saham

preferen merupakan saham yang memiliki hak terlebih dahulu dan saham yang

memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa

menghasilkan pendapatan tetap serta dapat mendatangkan hasil.

2.1.3.5 Harga Saham

Harga saham merupakan nilai pasar dari selembar saham sebuah

perusahaan atau emiten pada waktu tertentu. Harga saham terbentuk dari interaksi

kinerja perusahaan dengan situasi pasar yang terjadi di pasar sekunder. Pasar

sekunder adalah pasar bagi efek yang telah dicatatkan di bursa. Harga saham ini

dapat dibedakan menjadi harga saham perdana dan harga saham di pasar sekunder

yaitu:

1. Harga saham perdana memiliki harga yang tetap dan telah ditetapkan

sedangkan harga saham di pasar sekunder tidak memiliki harga yang statis

melainkan dapat berfluktuasi mengikuti situasi pasar yang berlaku.

2. Pada pasar perdana tidak dikenakan komisi, sedangkan pada pasar sekunder

dibebankan komisi.

3. Pada pasar perdana hanya untuk pembelian saham saja, sedangkan untuk pasar

sekunder berlaku untuk pembelian maupun penjualan saham.

4. Pada pasar perdana pemesanan dilakukan melalui agen penjual, sedangkan

pada pasar sekunder dilakukan melalui anggota bursa (pialang atau broker).

5. Jangka waktu untuk pasar perdana terbatas, sedangkan untuk pasar sekunder

tidak terbatas.

Peristiwa-peristiwa yang terjadi di luar bursa dan berkaitan dengan

perusahaan yang ada dibursa, apakah itu memiliki kaitan langsung maupun tidak

langsung, akan mempengaruhi harga saham di pasar sekunder ini.

Darmadji dan Hendry (2001:88) mengatakan bahwa :

“harga saham terdiri atas beberapa bagian yang masing-masing mempunyai fungsi tersendiri, yaitu :

1. Previous price menunjukkan harga pada penutupan hari sebelumnya 2. Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi 1 penjualan

3. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perjalanan pada hari tersebut

4. Last Price menunjukkan harga yang terjadi atas suatu saham

5. Change menunjukkan selisih antara harga pembukaan dengan harga pembukaan dengan harga yang terakhir terjadi

Menurut R. Agus Sartono (2001:41) definisi harga saham adalah sebagai

berikut:

“ Harga saham adalah nilai sekarang atau present value dari aliran kas

yang diharapkan diterima.

Sedangkan menurut Jogiyanto (2000:8) bahwa pengertian harga saham

adalah sebagai berikut:

“Harga saham yang terjadi dipasar bursa pada saat tertentu yang

ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan

penawaran saham yang bersangkutan dipasar modal.”

Dari kedua definisi diatas maka dapat diambil kesimpulan bahwa harga

saham adalah nilai sekarang yang diharapkan akan diterima dan ditentukan atas

dasar permintaan dan penawaran saham yang dilakukan oleh pelaku pasar dipasar

modal.

2.1.3.6 Penilaian Harga Saham

Investor memperkirakan nilai saham dengan menggunakan model

penilaian yang secara sederhana mencerminkan adanya trade-off atau tingkat

keuntungan dan resiko. Dengan demikian investor menggunakan, model penilaian

atas dasar tingkat keuntungan yang diharapkan dan resiko yang dipengaruhi oleh:

1. Jumlah aliran kas diharapkan.

2. Waktu penerimaan aliran kas yang diharapkan, dan

Pada dasarnya harga saham adalah sebesar nilai sekarang atau present

value dari aliran kas yang diharapkan akan diterima.

Ketika seorang investor memutuskan untuk membeli atau menjual saham

yang dimilikinya, terlebih dahulu investor melakukan analisis terhadap suatu

saham tersebut. Kadang-kadang keputusan beli atau jual dilakukan karena adanya

rumor atau mengikuti kekuatan pasar.

Dalam artikel klinik go public dan investasi yang diterbitkan oleh BEI

(Bursa Efek Indonesia), disebutkan bahwa untuk menilai saham yang

menguntungkan bisa dilakukan dengan melihat kinerja suatu emiten, maka

semakin besar keuntungan yang dapat dinikmati oleh investor sebagai pemegang

saham dan semakin besar pula kemungkinan harga saham akan naik. Selain

kinerja emiten, prospek dan perkembangan industri dimana emiten berada, kondisi

mikro dan makro ekonomi juga akan mempengaruhi harga saham suatu emiten.

Dalam penentuan harga saham, pada prakteknya mengacu pada beberapa

pendekatan teori penilaian, dimana dalam perkembangannya paralel dengan

persepsi investor yang berminat untuk menanamkan modalnya pada suatu

perusahaan yang terdaftar di bursa.

Menurut Suad Husnan (2001:315) ada dua pendekatan analisis yang

sering digunakan dalam penilaian harga saham yaitu:

”1. Analisis fundamental

2. Analisis Teknikal ”

1. Analisis Fundamental

Analisis Fundamental mencoba memperkirakan harga saham dimasa yang akan

datang (i) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham dimasa yang akan datang, (ii) menerapkan hubungan

variabel-variabel tersebut sehingga dapat diperoleh taksiran harga saham.

2. Analisis Teknikal

Analisis Teknikal merupakan upaya untuk memperkirakan harga saham

(kondisi pasar) dengan mengamati perubahan harga saham tersebut diwaktu

yang lalu. Pemikiran yang mendasari analisis ini adalah (i) bahwa harga saham

mencerminkan informasi yang relevan, (ii) bahwa informasi tersebut

ditunjukkan oleh perubahan di waktu yang lalu dan (iii) karena perubahan

harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang.

2.1.4 Hubungan Arus Kas Dengan Harga Saham

Laporan arus kas merupakan salah satu laporan dari laporan keuangan

yang dapat berpengaruh terhadap perilaku investor. Suatu perusahaan apabila arus

kasnya baik maka akan dapat menarik perhatian investor untuk berinvestasi.

Sehingga dapat dikatakan, bahwa informasi arus kas merupakan informasi penting

yang dibutuhkan investor untuk mengetahui kemampuan perusahaan dalam

menghasilkan kas bagi investor, maupun untuk membayar kewajiban perusahaan

yang jatuh tempo serta kegiatan operasional perusahaan sehari-hari. Arus kas juga

dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus

kas bersih serta dampak perubahan harga saham.

Menurut Suwardjono (2005:486) menjelaskan kaitan antara Arus Kas

terhadap Harga Saham, sebagai berikut:

“ Aliran kas di mata investor (pemegang saham) dapat ditentukan atas

dasar harapan harga saham di masa datang.”

Selain itu kaitan antara arus kas dengan harga saham juga diungkapkan

oleh Jiang Bo (2009:47) yang menyatakan bahwa :

”Though relevant relations exist with stock price in both accounting

surplus and cash flow, the relevance of cash flow and stock price is

stronger. Cash flow has higher information quality.”

Dari teori tersebut sudah jelas dinyatakan bahwa arus kas (aliran kas)

berguna bagi perusahaan untuk menarik minat investor untuk menanamkan

saham, sehingga perubahan harga saham pun akan dipengaruhi apabila banyak

investor yang menanamkan saham kepada perusahaan. Sehingga dapat

disimpulkan bahwa arus kas dapat mempengaruhi perubahan harga saham.

2.1.5 Hubungan Dividen Tunai Dengan Harga Saham

Kebijakan dividen adalah suatu kebijakan perusahaan dalam menentukan

pambagian perolehan laba perusahaan apakah akan dibagikan dalam bentuk

dividen atau diinvestasikan dalam perusahaan. Kebijakan dividen yang optimal

bagi perusahaan menghasilkan keseimbangan antara dividen saat sekarang dan

Menurut Handojo Budi Rahardjo dan Hadri Kusuma (2004;4)

mengungkapkan bahwa :

“Pembayaran dividen dalam prakteknya selalu diikuti dengan kenaikan

harga saham, sedangkan penurunan dividen akan diikuti oleh penurunan

harga saham.”

Dari pernyataan diatas dapat disimpulkan bahwa harga saham perusahaan

secara umum akan meningkat ketika dividennya meningkat juga. Peningkatan

dividen ini dijadikan sebagai informasi atau sinyal bagi para investor mengenai

kondisi perusahaan.

Suatu penjelasan yang biasa dipakai untuk membenarkan adanya

hubungan antara pembayaran dividen kas dengan harga saham adalah adanya

pengaruh pengisyaratan (signaling effect) atau informasi yang terkandung pada

dividen yang menitikberatkan pada penyampaian informasi atau sinyal mengenai

profitabilitas perusahaan.

Menurut Dar-Hsin Chen mengungkapkan hubungan dividen tunai dan

harga saham sebagai berikut (2007:19) :

“The share prices react significantly positive to both cash dividend

increases and cash dividend decreases.”

Kebijakan dividen pada prinsipnya menghasilkan dua variabel, yaitu

dividen tunai dan laba ditahan yang dalam penelitian ini hanya menjelaskan

bagian dividen tunai saja dengan tujuan untuk menghasilkan keseimbangan antara

diharapkan akan menghasilkan pengaruh positif yang pada akhirnya akan

memaksimumkan harga saham.

2.1.6 Hubungan antara Arus Kas dan Dividen Tunai Terhadap Harga Saham

Laporan arus kas mengungkapkan aliran kas masuk dan aliran kas keluar

pada sebuah perusahaan. Laporan arus kas dapat digunakan sebagai informasi

untuk melihat seberapa besar sebuah perusahaan mengalami kenaikan atau

penurunan keuntungan dalam bentuk kas.

Keuntungan (laba) perusahaan merupakan acuan dalam hal pembagian

dividen. Jika laba perusahaan meningkat maka dividen yang dibagikan pun akan

meningkat. Secara tidak langsung kenaikan dividen atau penurunan dividen dapat

dilihat dari laporan arus kas yang ada. Ketika kas perusahaan bertambah maka

laba pada perusahaan tersebut juga akan meningkat. Maka dapat dikatakan bahwa

jika arus kas perusahaan meningkat maka kemungkinan dividen yang dibagikan

juga akan mengalamim kenaikan.

Kenaikan arus kas dan dividen dapat menjadi informasi bagi investor

untuk membuat keputusan dalam hal melakukan investasi. Ketika arus kas dan

dividen dalam sebuah perusahaan stabil dan cenderung meningkat maka akan

meningkatkan kepercayaan investor kepada perusahaan tersebut sehingga akan

2.2 Kerangka Pemikiran

Ada banyak cara yang bisa ditempuh oleh para investor untuk

menanamkan modalnya. Salah satu cara yang popular adalah dengan bermain di

pasar modal. Pasar modal merupakan wadah atau tempat untuk menanamkan dana

atau modal bagi para investor, berbagai instrument keuangan berjangka bisa

diperdagangkan disana. Sebagaimana layaknya suatu pasar, maka pergerakan

harga saham di pasar modal ditentukan oleh penawaran dan permintaan dari para

pelaku pasar. Harga yang diperoleh merupakan keseimbangan antara permintaan

dan penawaran.

Informasi yang bersifat keuangan maupun ekonomi adalah bentuk

informasi yang lebih banyak digunakan dalam menganalisa saham. Laporan

keuangan dan informasi mengenai laba atau keuntungan merupakan sumber

informasi yang dijadikan acuan bagi investor, baik secara individual maupun

institusional, dan analisis sekuritas. Statement of Financial Accounting Concepts

(SFAC) No.1 mengidentifikasikan beberapa tujuan pelaporan keuangan tersebut,

antara lain menyediakan informasi bagi investor, kreditor dan pemakai eksternal

lain untuk pengambilan keputusan investasi, kredit dan lain-lain, dan untuk

menyediakan informasi mengenai prospek arus kas yang dapat membantu investor

dan kreditor dalam menilai prospek arus kas bersih perusahaan yang

bersangkutan.

Laporan arus kas melaporkan penerimaan kas, pengeluaran kas dan

perubahan bersih kas, baik yang berasal dari aktivitas operasi, investasi maupun

Dari pengertian diatas maka dapat diambil kesimpulan bahwa laporan arus

kas adalah laporan yang menyajikan informasi untuk menilai perusahaan dalam

memperoleh kas dan penggunaan kas.

Laporan arus kas sebagai bagian dari laporan keuangan, seperti dinyatakan

dalam Statement of Finance Accounting Standards (SFAS) No.95, merupakan

salah satu sumber informasi yang juga mendapat perhatian dari investor. Laporan

arus kas ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu

periode yang berasal dari aktivitas operasi, pendanaan, dan investasi. informasi

mengenai arus kas suatu perusahaan sangat berguna bagi para pengguna laporan

keuangan sebagai dasar penilaian kemampuan perusahaan dalam penggunaan arus

kas tersebut.

Tujuan utama laporan arus kas adalah menyediakan informasi yang

relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama

suatu periode. Laporan arus kas melaporkan kas yang mempengaruhi operasi

selama suatu periode, transaksi investasi, transaksi pembiayaan, dan kenaikan atau

penurunan bersih kas selama satu periode.

Arus kas yang berasal dari aktivitas operasi merupakan indikator yang

menentukan apakah dari operasinya perusahaan menghasilkan arus kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasinya perusahaan

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, membayar dividend an melakukan investasi baru

tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas

dimasa mendatang. Arus kas aktivitas operasi terutama diperoleh dari aktivitas

pendapatan perusahaan. Karenanya, arus kas tersebut pada umumnya berasal dari

aktivitas pendanaan perusahaan. Karenanya, arus kas tersebut pada umumnya

berasal dari transaksi dan peristiwa lain yang mempunyai penetapan laba atau rugi

bersih.

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan karena arus kas tersebut mencerminkan penerimaan dan pengeluaran

arus kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan

pendapatan dan arus kas dimasa depan. Contoh dari arus kas ini adalah

pembayaran kas untuk pembelian aktiva tetap, aktiva tak berwujud dan aktiva

jangka panjang lain, termasuk biaya pengembangan dan aktiva tetap yang

dibangun sendiri.

Arus kas yang timbul dari aktivitas pendanaan juga perlu dipisahkan

dalam pelaporan arus kas, karena arus kas ini berguna untuk memprediksi klaim

terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa

contoh arus kas ini adalah dari emisi saham atau instrument modal lainnya,

pelunasan pinjaman dan pembayaran kas kepada para pemegang saham untuk

menarik atau menembus saham perusahaan.

Informasi arus kas bagi investor digunakan untuk menakar kemampuan

perusahaan untuk mengelola arus kas, menghasilkan arus kas positif dimasa yang

akan datang, membayar dividen dan bunga, mengantisipasi kebutuhannya akan

Cash dividend merupakan bagian laba yang dibagikan kepada pemegang

saham. Dari pengertian diatas maka dapat diambil kesimpulan bahwa cash

dividend adalah pembagian keuntungan yang diberikan perusahaan bagi

pemegang saham yang menanamkan sahamnya kepada perusahaan tersebut.

Dividen menggambarkan distribusi laba kepada para pemegang saham,

secara teoritis maksimum untuk dividen adalah total laba bersih dikurangi dengan

penyisihan untuk cadangan atau laba ditahan.

Apabila perusahaan memiliki arus kas positif dan dapat membayar dividen

dengan cepat, maka investor akan tertarik untuk menanamkan sahamnya pada

perusahaan tersebut, itulah yang menjadi dasar fundamental bagi nilai saham atau

harga saham.

Harga saham adalah nilai sekarang atau present value dari aliran kas yang

diharapkan diterima. Dari pengertian diatas maka dapat diambil kesimpulan harga

saham adalah nilai sekarang yang diharapkan akan diterima dan ditentukan atas

dasar permintaan dan penawaran saham yang dilakukan oleh pelaku pasar dipasar

modal. Harga saham setiap saat dapat berubah maka harga saham biasanya adalah

harga saham terakhir saat saham tersebut diperjualbelikan di pasar modal oleh

investor atau sering disebut closing price (harga penutupan).

Perubahan harga suatu saham di bursa dipengaruhi oleh banyak faktor baik

yang bersifat kualitatif maupun yang kuantitatif. Pada setiap pengambilan

keputusan investasinya, investor dihadapkan pada suatu ketidakpastian. Hal ini

mendorong investor yang rasional untuk selalu mempertimbangkan resiko dan

return, maka tingkat resiko yang melekat juga semakin besar. Gambaran resiko

dan expected return dari suatu saham dapat dinilai berdasarkan informasi, baik

yang bersifat kualitatif maupun kuantitatif. Dalam kegiatan pasar modal,

informasi ini merupakan unsur yang fundamental dan dominan. Pada hakekatnya

informasi menyajikan keterangan dan gambaran suatu perusahaan baik yang

menyangkut kondisi prima maupun prospek di masa depan.

Peranan arus kas terhadap harga saham adalah sebagai berikut tujuan

utama manajemen adalah untuk memaksimumkan harga saham. nilai saham

didasarkan pada nilai sekarang dari arus kas yang diharapkan investor akan

diterima di masa mendatang.”

Berdasarkan uraian diatas, dapat disimpulkan bahwa informasi arus kas

memungkinkan para pemakai laporan keuangan atau investor untuk menilai dan

membandingkan kemampuan dari perusahaan yang diinginkan untuk tujuan

investasi dalam menghasilkan kas dan setara kas, serta kepastian perolehannya.

Jika kemampuan perusahaan tersebut dalam menghasilkan kas dan setara

kas yang tercermin dalam laporan arus kasnya dianggap baik dan dapat

memberikan keuntungan yang lebih besar, serta dapat memberikan dividen

dengan cepat, maka akan menarik minat investor untuk menanamkan sahamnya

pada perusahaan. Hal ini tentunya akan meningkatkan harga jual saham

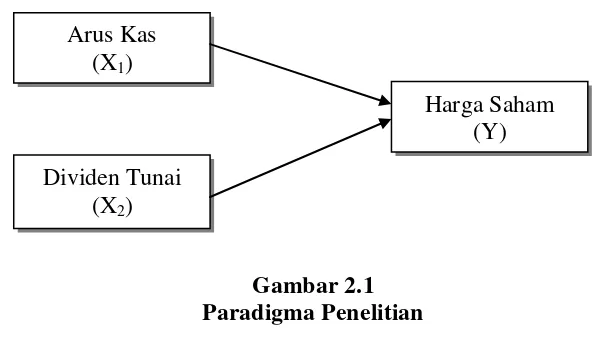

Untuk lebih memahami kerangka pemikiran dalam penelitian ini, maka

dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara

variabel dalam penelitian ini sebagai berikut:

Gambar 2.1 Paradigma Penelitian

Selanjutnya dibawah ini secara sederhana kerangka pemikiran dapat

digambarkan sebagai berikut: Arus Kas

(X1)

Dividen Tunai (X2)

Gambar 2.2

Skema Kerangka Pemikiran

Kemudian dibawah ini terdapat tabel perbandingan jurnal penelitian

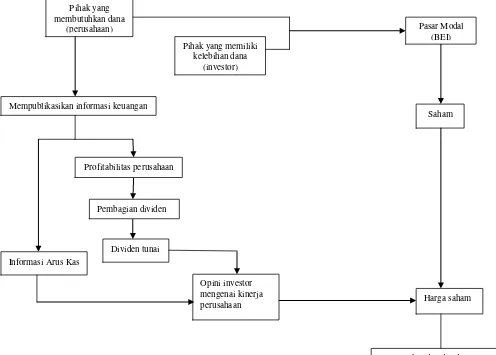

sebelumnya yaitu sebagai berikut: Pihak yang

membutuhkan dana (perusahaan)

Mempublikasikan informasi keuangan

Pihak yang memiliki kelebihan dana

(investor)

Pasar Modal (BEI)

Informasi Arus Kas

Profitabilitas perusahaan

Pembagian dividen

Dividen tunai

Opini investor mengenai kinerja perusahaan

Saham

Harga saham

Arus kas dan dividen tunai berpengaruh terhadap harga

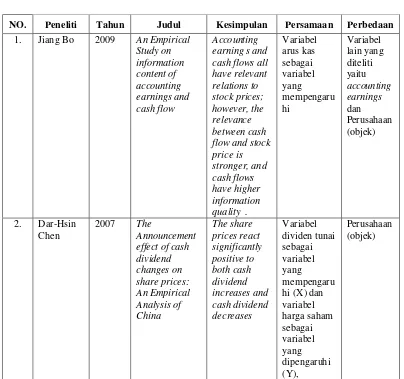

Tabel 2.1

Hasil Penelitian Terdahulu

NO. Peneliti Tahun Judul Kesimpulan Persamaan Perbedaan 1. Jiang Bo 2009 An Empirical

Hipotesis penelitian merupakan dugaan sementara yang digunakan sebelum

dilakukannya penelitian dalam hal pendugaannya menggunakan statistika untuk

menganalisanya. Sugiyono (2008:64) menyatakan bahwa Hipotesis adalah sebagai

berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

Berdasarkan teori tersebut, dapat disimpulkan bahwa hipotesis penelitian

merupakan pernyataan mengenai hubungan antara tiga variabel yang belum

terbukti. Hipotesis dari penelitian ini adalah: Arus Kas dan Dividen Tunai

44 3.1 Objek Penelitian

Objek penelitian menurut Sugiyono (2005:32) diartikan bahwa, “Objek

penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan

ditarik kesimpulan.”

Berdasarkan pengertian tersebut, objek penelitian merupakan variabel

yang ditetapkan untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian

yang berjudul Pengaruh Arus Kas dan Dividen Tunai terhadap Harga Saham ini,

objek penelitiannya adalah Arus Kas, Dividen Tunai dan Harga Saham.

3.2 Metode Penelitian

Sugiyono (2010:2), menjelaskan bahwa, “Metode penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”.

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk

penelitian terapan. Sesuai yang diungkapkan oleh Gay (1977) yang dikutip oleh

Sugiyono (2010: 4) bahwa:

“Penelitian terapan dilakukan dengan tujuan menerapkan, menguji, dan

mengevaluasi kemampuan suatu teori yang diterapkan dalam memecahkan

Metode yang digunakan peneliti dalam penelitian ini adalah metode

deskriptif verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2010:147) mengenai metode deskriptif ini

diungkapkan bahwa :

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif yang diungkapkan oleh Wirartha (2006:

132) adalah :

“Penelitian verifikatif (verifikasi) bertujuan menguji kebenaran

(mengecek) suatu pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2010:8) juga

mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data yang bersiat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Berdasarkan pengertian di atas, penelitian ini mendeskripsikan atau

menggambarkan data yang telah terkumpul dengan tujuan untuk memverifikasi

atau menguji kebenaran suatu pengetahuan dari penelitian terdahulu pada populasi

atau sampel tertentu. Analisis data yang digunakan bersifat kuantitatif/ statistik

dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dengan

antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Desain penelitian menurut Moh. Nazir (2005:84), “Desain penelitian adalah

semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Adapun pengertian dari desain penelitian menurut Husein Umar

(2004:54-55) adalah “Desain penelitian merupakan rencana dan struktur penyelidikan yang

dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan

penelitian.”

Menurut Sugiyono (2008:13), penjelasan proses penelitian dapat

disimpulkan sebagai berikut.

“Proses penelitian meliputi:

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada