THE INFLUENCE OF DECENTRALIZATION, GOVERNMENT INTERNAL CONTROL SYSTEM (SPIP), AND ORGANIZATIONAL COMMITMENT

TOWARDS SKPD’S PERFORMANCE

(Survey in SKPD of Wonosobo Regional)

Oleh:

NARSIH 20120420266

FAKULTAS EKONOMI

THE INFLUENCE OF DECENTRALIZATION, GOVERMENT INTERNAL CONTROL SYSTEM (SPIP), AND ORGANIZATIONAL COMMITMENT

TOWARDS SKPD’S PERFORMANCE

(Survey in SKPD of Wonosobo Regional)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

DisusunOleh: NARSIH 20120420266

FAKULTAS EKONOMI

Nama : Narsih

Nomor Mahasiswa : 20120420266

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH

DESENTRALISASI, SISTEM PENGENDALIAN INTERNAL

PEMERINTAH (SPIP), DAN KOMITMEN ORGANISASI TERHADAP KINERJA SATUAN KERJA PERANGKAT DAERAH (SKPD) (Survey pada

SKPD Kabupaten Wonosobo)”tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Juni 2016 Materai, 6.000,-

orang-orang yang diberi ilmu pengetahuan beberapa derajat”.

(QS. Al Mujadalah: 11)

“Ilmu itu lebih baik dari pada harta, Ilmu itu menjagamu sedangkan

kamu menjaga harta. Ilmu itu hakim sedangkan harta dikenai hukum. Harta bisa berkurang karena penggunaan, sedangkan ilmu akan

bertambah bila digunakan”. (Ali Bin Abu Thalib)

“…Sesungguhnya bersama kesulitan itu ada kemudahan.”

(QS. Al Insyirah: 6)

“Allah tidak membebani seseorang itu melainkan sesuai dengan

kesanggupannya”. (QS Al Baqarah: 286)

“Hadiah terbesar dari kerja keras manusia bukanlah hasil yang ia peroleh, melainkan manfaat dari yang ia kerjakan”.

(John Ruskin)

“Selalu simpan dalam ingatan bahwa keinginan Anda untuk sukses jauh

lebih penting dari hal lain apapun”.

(Abraham Lincoln)

“Skripsi kui digarap, ora mung dipikirke tok”

kemudahan dalam setiap langkah hidupku, sehingga dapat menyelesaikan skripsi ini.

Ibuku tercinta yang telah melahirkan dan membesarkanku selama ini. Terima kasih atas doa yang selalu Engkau panjatkan dan semangat yang

selalu Engkau berikan, sehingga aku bisa menyelesaikan tugas akhir ini. Semoga Ilmu yang aku dapatkan bermanfaat bagi Negara maupun agama.

Bapakku, Terima kasih atas doa dan semangat yang diberikan. Semoga Ilmu yang aku dapatkan bermanfaat bagi Negara maupun agama.

Keluarga besarku dikampung, terima kasih atas doa dan dukungannya.

Skripsi ini kupersembahkan untuk……

Ibu dan Bapak tercinta

Almamaterku tercinta Universitas Muhammadiyah

saya hingga mendapatkan gelar sarjana.

Semua dosen akuntansi yang telah mengajarkan ilmu-ilmunya untuk saya.

Pemerintah daerah Kabupaten Wonosobo berserta SKPDnya yang telah memberikan izin untuk penelitian ini.

Sahabatku Ambar, sahabat dari semester awal kuliah sering sekelas bareng, ngerjain tugas bareng, berangkat kuliah bareng. Makasih banget ya buat semuanya. Semoga kita bisa tetep jadi sahabat baik selamanya.

Sahabat “Omah Bata”, Pambajeng, Isti, Yina, Rina, ventin, Wida. Yang udah kayak keluarga sendiri, selalu saling memberikan dukungan dan semangat satu sama lain dalam hal apapun termasuk pengerjaan skripsi ini. Bnayak hal susah seneng dihadapi bareng-bareng. Makasih banget selalu ngasih tumpangan buat aku. Hehe. Thanks banget Genkss.. Semoga tali silaturrahim tidak pernah terputus ya. Sukses untuk semuanya. Selamat atas wisuda kalian.

Sahabat akoh, Wila. Sahabat dan temen seperjuangan satu dosen pembimbing. Pengungsi Omah Bata yang hampir tiap hari selalu ada untuk meramaikan Omah Bata. Makasih ngets, selalu ngasih semangat buat ngadepin dosen pembimbing yang super. Makasih banget selalu ngasih tumpangan buat aku. Hehe. Jangan lupa buat undangan pernikahannya. Tak lupa Diah Putri yang tak lain juga pengungsi Omah Bata, yang juga sering meramaikan Omah Bata. Makasih juga buat semuanya. Semoga kalian sukses dalam hal apapun.

Dinot dan Rara yang juga sering meramaikan Omah Bata, makasih keramaian selama ini. Sukses buat kalian.

aku anggap kayak kakak sendiri. Makasih buat semuanya, mau jadi temen curhat keluh kesah dalam penyusunan skripsi ini. Semoga kita akan selalu menjadi teman, sahabat, sodara, gak Cuma sekarang tapi selamanya. Semoga mbak Fen juga sukses buat skripsinya dan sukses dalam segala hal.

Organisasi Terhadap Kinerja Satuan Kerja Perangkat Daerah (SKPD). Metode penelitian dalam penelitian ini menggunakan teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Populasi dalam penelitian ini adalah Kepala SKPD, Sekretaris SKPD, Kepala Bidang Keuangan pada SKPD Kabupaten Wonosobo. Dalam penelitian ini sampel berjumlah 90 responden. Alat analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan menggunakan program SPSS versi 20 for Windows.

Hasil pengujian menunjukkan bahwa secara parsial desentralisasi berpengaruh positif signifikan terhadap kinerja SKPD, sedangkan sistem pengendalian internal pemerintah dan komitmen organisasi tidak berpengaruh signifikan terhadap kinerja SKPD.

The method in this study is using purposive sampling is the technique determining of sample with specific judgment. The populations in this study is SKPD‟s

Chairman, SKPD’s Secretary, and Chief Of Financial SKPD. In this study, sample in this research were 90 respondents. Analysis tool used in this study is multiple linear regression using SPSS version 20 for Windows.

Test results showed that partially are the decentralization have positive and

significantly influence toward SKPD’s performance, internal control system and

organizational commitment not have positive and significantly influence toward

SKPD’s performance.

dan rahmat dalam penulisan skripsi dengan judul “Pengaruh Desentralisasi, Sistem

Pengendalian Internal Pemerintah (SPIP), dan Komitmen Organisasi Terhadap Kinerja Satuan Kerja Perangkat Daerah (SKPD) (Survey Pada SKPD Kabupaten Wonosobo)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat meningkatkan kinerja pemerintah daerah terutama kinerja setiap satuan kerja di Kabupaten Wonosobo dan memberikan ide pengembangan bagi penelitian selanjutnya. Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Allah SWT yang selalu memberikan kemudahan dan melindungi penulis dalam penulisan skripsi.

2. Ibu, Bapak, Nenek, Kakek dan keluarga besarku yang telah memberikan dorongan, semangat dan do’a nya sehingga penulis dapat menyelesaikan

studinya.

5. Bapak dan ibu staf pengajar akuntansi (S1) Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

6. Almamater Universitas Muhamadiyah Yogyakarta.

7. Seluruh responden di SKPD Kabupaten Wonosobo yang bersedia meluangkan waktu untuk memberikan respon terhadap kuesioner demi berjalannya penelitian ini.

8. Semua pihak yang telah memberikan dukungan, bantuan,semangat, kemudahan dan mendoakan dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian sangat diperlukan untuk kedalaman karya tulis dengan topik ini. Semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Yogyakarta, Mei 2016 Penulis

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ... v

MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

INTISARI ... x

ABSTRACT ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 10

C. Rumusan Masalah Penelitian ... 10

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

4. Komitmen Organisasi ... 22

5. Kinerja SKPD ... 28

B. Hasil Penelitian Terdahulu ... 30

C. Hipotesis ... 31

D. Model Penelitian ... 39

BAB III METODE PENELITIAN... 40

A. Objek dan Subjek Penelitian ... 40

B. Jenis Data ... 40

C. Teknik Pengambilan Sampel... 40

D. Teknik Pengumpulan Data ... 42

E. Definisi Operasional Variabel Penelitian ... 42

F. Uji Kualitas Instrumen dan Data ... 45

1. Statistik Deskriptif ... 45

2. Uji Kualitas Data ... 46

3. Uji Asumsi Klasik ... 47

4. Uji Hipotesis dan Analisis Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Gambaran Umum Objek/Subjek Penelitian ... 52

1. Deskripsi Penelitian ... 52

3. Uji Asumsi Klasik ... 61

4. Hasil Penelitian (Uji Hipotesis) ... 63

5. Pembahasan (Interpretasi) ... 66

BAB V KESIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 71

A. Kesimpulan ... 71

B. Saran….. ... ....71

C. Keterbatasan Penelitian ... 73 DAFTAR PUSTAKA

1.2 Perbandingan capaian kinerja Kabupaten Wonosobo tahun 2012-2014 ... 8

4.1 Sampel dan Tingkat Pengembalian ... 52

4.2 Daftar Pengembalian Koesioner per SKPD ... 53

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 55

4.4 Karakteristik Responden Berdasarkan Usia ... 55

4.5 Karakteristik Responden Berdasarkan Pendidikan Terkahir ... 56

4.6 Karakteristik Responden Berdasarkan Masa Kerja... 56

4.7 Hasil Uji Statistik Deskriptif ... 57

4.8 Hasil Uji Validitas ... 58

4.9 Hasil Uji Reliabilitas ... 60

4.10 Hasil Uji Normalitas ... 61

4.11 Hasil Uji Multikolinieritas ... 62

4.12 Hasil Uji Heteroskedastisitas ... 62

4.13 Hasil Uji Nilai T ... 63

4.14 Hasil Uji Nilai F ... 64

A. Latar Belakang Penelitian

Berdasarkan Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang pelaksanaan otonomi daerah dalam rangka penyelenggaraan urusan pemerintah yang lebih efisien, efektif, dan bertanggung jawab. Adanya Undang-Undang tersebut telah memberikan kewenangan yang luas kepada pemerintah daerah tingkat kabupaten untuk menyelenggarakan semua urusan pemerintah mulai dari perencanaan potensi yang dimiliki dalam rangka membangun dan mengembangkan, pengendalian dan evaluasi, sehingga mendorong pemerintah daerah untuk lebih memberdayakan semua daerahnya. Dalam QS. Al-Shaff ayat 4 berikut:

Artinya: “Sesungguhnya Allah menyukai orang yang berperang

dijalan-Nya dalam barisan yang teratur seakan-akan mereka seperti

suatu bangunan yang tersusun kokoh”.

Dalam hadits juga diterangkan:

“Sesungguhnya Allah mewajibkan kepada kita untuk berbuat yang

optimal dalam segala sesuatu….”(HR Muslim)

Dalam menerima delegasi wewenang dan tanggung jawab hendaknya dilakukan dengan optimal dan sungguh-sungguh. Janganlah anggota suatu organisasi melakukan tugas dan wewenangnya dengan asal-asalan. Dalam sebuah hadits diterangkan bahwa apabila seseorang hanya mementingkan kepentingan sepihak dan melakukan tugas serta tanggung jawabnya dengan asal-asalan. Jadi dalam sebuah organisasi harus terjadi koordinasi yang baik dan tidak boleh terjadi penyalahgunaan wewenang. Kewenangan dari pemerintah pusat ke pemerintah daerah atau dikenal dengan desentralisasi ini diharapkan menghasilkan dua manfaat yaitu mendorong peningkatan partisipasi, prakarsa, dan kreativitas masyarakat dalam pembangunan, serta mendorong pemerataan hasil-hasil pembangunan (keadilan) di seluruh daerah dengan memanfaatkan sumberdaya dan potensi masing-masing daerah.

pemerintah dalam melaksanakan pelayanan kepada masyarakat dalam suatu periode (Bastian, 2006).

Menurut Mulyadi (2001), banyak faktor yang dapat mempengaruhi kinerja manajerial SKPD antara lain ketepatan skedul penyusunan anggaran, kejelasan sasaran anggaran, pengendalian intern, gaya kepemimpinan dan stuktur desentralisasi. Menurut Miah dan Mia dalam Karyanti (2010), dengan adanya desentralisasi, organisasi mampu mengembangkan kemampuan yang dimiliki, bisa menangani peristiwa-peristiwa, bertindak tanpa menunggu dan meningkatkan kualitas keputusan yang mendorong ke kinerja yang lebih baik.

manajerial SKPD yang independen dengan timnya dan komitmennya pada organisasi.

Selain itu, sistem pengendalian organisasi pada pemerintahan juga sangat diperlukan guna mendapatkan kinerja aparat pemerintah yang baik (Putri, 2013). Pelaksanaan sistem pengendalian intern seharusnya bertumpu pada penguatan sistem pengendalian yang sudah terbangun dan dilaksanakan oleh seluruh aktor dalam organisasi mulai dari adanya kebijakan, pembentukan organisasi, penyiapan anggaran, sarana dan prasarana, penetapan personil yang melaksanakan, penetapan prosedur dan review pada seluruh tahapan pembangunan (Aren dalam Putri, 2013). Menurut Rosdiana dalam Putri (2013), diharapkan dengan sistem pengendalian intern yang efektif akan berpengaruh terhadap kinerja manajerial satuan kerja perangkat daerah.

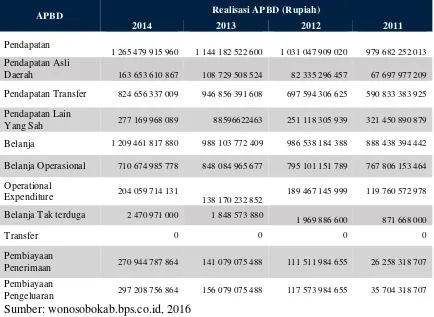

Dalam pasal 18 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pedoman Pengeloaan Keuangan Daerah diatur bahwa dalam menyusun APBD, penganggaran pengeluaran harus didukung dengan penerimaan dalam jumlah yang cukup. Hal ini dikarenakan jumlah penerimaan yang direncanakan akan digunakan untuk membiayai pengeluaran daerah tahun berkenaan terutama pengeluaran daerah dalam rangka membiayai pelaksanan program dan kegiatan yang direncanakan dalam tahun anggaran berjalan dan belanja-belanja wajib lainya dalam rangka penyelenggaraan urusan pemerintah daerah. Hal ini dapat dipahami karena apabila target penerimaan dalam tahun berjalan tidak dapat tercapai akan dapat berdampak signifikan terhadap pelaksanaan program, kegiatan dan belanja daerah secara keseluruhan yang pada akhirnya dapat menimbulkan persoalan-persoalan yang lebih kompleks.

Adapun realisasi pendapatan daerah Kabupaten Wonosobo tahun 2014 secara keseluruhan sejumlah Rp 1.277.145.669.695,- atau dapat tercapai 101,42% dari yang direncanakan sejumlah Rp 1.259.212.601.746,-. Realisasi pendapatan daerah tersebut mencangkup:

a.

Pendapatan asli Daerah terealisasi ssejumlah Rp 175.319.364.867,- atau 138,33% dari yang direncanakan sejumlah Rp 126.737.232.802,-812.486.954.944,-c.

Lain-lain Pendapatan yang Sah terealisasi sejumlah Rp 277.169.968.089,- atau 86,62% dari yang direncanakan sejumlah Rp 319.988.414.000,-Berdasarkan ketentuan pasal 20 peraturan pemerintah Nomor 58 Tahun 2005 tentang pengelolaan Keuangan Daerah, APBD merupakan satu kesatuan yang terdiri dari pendapatan, belanja dan pembiayaan daerah. Dalam menyusun APBD dapat terjadi deficit atau surplus anggaran. Defisit anggaran terjadi apabila jumlah pendapatan daerah lebih kecil dari jumlah anggaran belanja Daerah, dan sebaliknya surplus anggaran terjadi apabila umlah pendaptan lebih besar dari jumlah belanja daerah. Pembiayaan daerah merupakan transaksi keuangan yang dimaksudkan untuk menutup defisit anggaran atau sebaliknya memanfaatkan surplus anggaran daerah.

Realisasi pembiayaan daerah Kabupaten Wonosobo dalam tahun 2014 terdiri dari:

a. Penerimaan pembiayaan sejumlah Rp 297.208.756.864,- atau 100,02% dari yang direncanakan sejumlah Rp 297.157.825.674,- meliputi sisa Lebih Perhitungan anggaran tahun 2013 sejumlah Rp 297.208.756.864,- dan penerimaan piutang sejumlah Rp 50.931.190,-

7.000.000.000,- dan penyertaan modal daerah sejumlah Rp 19.263.969.000,-.

Realisasi APBD Kabupaten Wonosobo tahun 2011-2014 dapat dilihat pada tabbel 1.1 berikut ini:

Tabel 1.1

Realisasi APBD (Rupiah) Kabupaten Wonosobo tahun 2011-2014

APBD Realisasi APBD (Rupiah)

Sumber: wonosobokab.bps.co.id, 2016

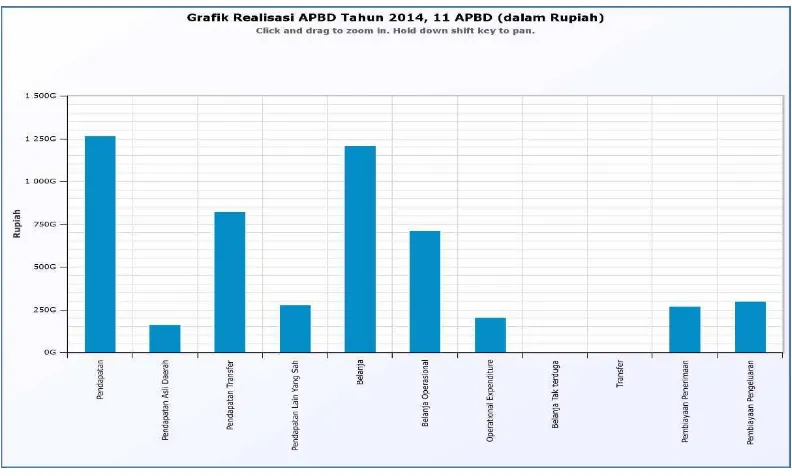

Gambar 1.1.

Realisasi APBD Kabupaten Wonosobo Tahun 2014

Perbandingan capaian kinerja Kabupaten Wonosobo dalam tiga tahun terakhir diperlihatkan dalam tabel 1.2 berikut:

Tabel 1.2

Perbandingan capaian kinerja Kabupaten Wonosobo tahun 2012-2014

NO PRIORITAS

PEMBANGUNAN

CAPAIAN KINERJA (%)

2014 2013 2012

1 Penanggulangan

Kemiskinan 78.25 81.80 97

2 Pendidikan 90.65 87.85 94.15

3 Kesehatan dan Keluarga

Berencana 87.80 96 92.6

4 Infrastruktur 92.30 68.80 54.04

5 Pertanian dan Ketahanan

Pangan 95.00 85.31 101.73

6 Konsolidasi dan Reformasi

Birokrasi 131.17 101.42 103

7 Iklim dan Investasi Usaha 125.50 100 107.15

8 Energi dan Sumber Daya

NO PRIORITAS PEMBANGUNAN

CAPAIAN KINERJA (%)

2014 2013 2012

9 Lingkungan hidup dan

Penaggulangan Bencana 94.00 113 120.66

10

Kawasan Tertinggal, Terbelakang, Perbatasan dan Kumuh

121.80 113.50 106.5

11 Kebudayaan, Kreativitas

dan Inovasi Teknologi 45.00 91.70 72.4

CAPAIAN KINERJA

RATA-RATA 93.45 90.80 91.68

Sumber: LAKIP Kabupaten Wonosobo, 2014

Dari hasil pengukuran kinerja Tahun 2014, dengan capain kinerja rata-rata 93.45 persen, prioritas pembangunan yang capaian kinerjanya masih dibawah capaian rata-rata perlu mendapat perhatian yang lebih serius dari Pemerintah Kabupaten Wonosobo agar kinerja kedepan dapat ditingkatkan sehingga perlu terus ditingkatkan keselarasan antara program kegiatan yang dilaksanakan dengan target kinerja yang telah ditetapkan sehingga program kegiatan yang dilaksanakan memang benar-benar mempunyai daya dukung bagi pencapaian target kinerja.

Penelitian ini merupakan replikasi dari beberapa penelitian yaitu penelitian Afrida (2013) dan Putri (2013). Perbedaan dengan penelitian sebelumnya adalah terletak pada obyek penelitiannya yaitu SKPD Kabupaten Wonosobo dan tahun penelitian yaitu tahun 2016.

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk meneliti dengan judul “Pengaruh Desentralisasi, Sistem Pengendalian Internal Pemerintah (SPIP), dan Komitmen Organisasi terhadap Kinerja Satuan Kerja Perangkat Daerah (Survey pada SKPD Kabupaten Wonosobo)”.

B. Batasan Masalah Penelitian

Atas pertimbanagan minat, keterbatasan waktu, dan pengetahuan peneliti maka peneliti melakukan beberapa batasan masalah terhadap penelitian yang akan diteliti, yaitu peneliti membatasi masalah yang hanya dapat berkontribusi pada kinerja satuan kerja perangkat daerah (SKPD) yaitu desentralisasi, sistem pengendalian internal pemerintah dan komitmen organisasi serta penelitian ini hanya dilakukan di Kabupaten Wonosobo.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan masalah dalam penelitian ini yaitu:

b. Apakah sistem pengendalian internal pemerintah berpengaruh positif terhadap kinerja Satuan Kerja Perangkat Daerah?

c. Apakah komitmen organisasi berpengaruh positif terhadap kinerja Satuan Kerja Perangkat Daerah?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

a. Untuk menguji dan membuktikan secara empiris mengenai pengaruh desentralisasi terhadap kinerja Satuan Kerja Perangkat Daerah.

b. Untuk menguji dan membuktikan secara empiris mengenai pengaruh sistem pengendalian internal pemerintah terhadap kinerja Satuan Kerja Perangkat Daerah.

c. Untuk menguji dan membuktikan secara empiris mengenai pengaruh komitmen organisasi terhadap kinerja Satuan Kerja Perangkat Daerah.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini, diantaranya: a. Manfaat Teoritis

digunakan sebagai referensi bagi akademisi dalam penelitian-penelitian selanjutnya.

b. Manfaat Praktis

1)Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat memberikan masukan bagi pemerintah daerah dalam menjalankan fungsi pemerintahan, khususnya dalam hal kinerja Satuan Kerja Perangkat Daerah agar dapat lebih terus ditingkatkan.

2)Bagi Investor

Hasil penelitian ini diharapkan dapat membantu memberikan informasi yang dibutuhkan para investor untuk menanamkan modalnya pada daerah tersebut.

3)Bagi Perguruan Tinggi

A. Landasan Teori

1. Teori Penetapan Tujuan (Goal Setting Theory)

Goal setting theory merupakan salah satu bagian dari teori motivasi yang dikemukakan oleh Edwin Locke pada tahun 1978. Goal setting theory didasarkan pada bukti yang berasumsi bahwa sasaran (ide-ide akan masa depan; keadaan yang diinginkan) memainkan peran penting dalam bertindak. Teori penetapan tujuan yaitu model individual yang menginginkan untuk memiliki tujuan, memilih tujuan dan menjadi termotivasi untuk mencapai tujuan-tujuan (Birnberg dalam Mahennoko, 2011).

diharapkan organisasi kepadanya) akan mempengaruhi perilaku kerjanya.

Teori ini juga menyatakan bahwa perilaku indivisu diatur oleh ide (pemikiran) dan niat seseorang. Sasaran dapat dipandang sebagai tujuan atau tingkat kerja yang ingin dicapai oleh individu. Jika seorang individu berkomitmen untuk mencapai tujuannya, maka hal ini akan mempengaruhi tindakannya dan mempengaruhi konsenkuensi kinerjanya. Teori ini juga menjelaskan bahwa penetapan tujuan yang menantang (sulit) dan dapat diukur hasilnya akan dapat meningkatkan pestasi kerja (kinerja), yang diikuti dengan kemampuan dan keterampilan kerja. Berdasarkan uraian di atas, maka diasumsikan bahwa untuk mencapai kinerja yang optimal harus ada kesesuaian tujuan individu dan organisasi. Dengan menggunakan pendekatan goal setting theory, kinerja pegawai yang baik dalam menyelanggarakan pelayanan publik diidentikkan sebagai tujuannya.

2. Desentralisasi

a. Mendorong peningkatan partisipasi, prakarsa dan kreatifitas masyarakat dalam pembangunan; Mendorong pemerataan hasil-hasil pembangunan (keadilan) diseluruh daerah dengan memanfaatkan sumber daya dan potensi yang tersedia di masing-masing daerah.

b. Memperbaiki alokasi sumber daya produktif melalui pergeseran peran pengambilan keputusan publik ke tingkat pemerintah yang paling rendah yang memiliki informasi yang paling lengkap (Mardiasmo, 2002).

Desentralisasi merupakan pendelegasian wewenang dan tanggung jawab kepada para kepala. Tingkat pendelegasian itu menunjukkan sampai seberapa jauh top manajemen mengijinkan manajemen level bawah untuk membuat kebijakan secara independen. Semakin tinggi tingkat desentralisasi semakin tinggi wewenang kepala di dalam mengambil keputusan secara otonom. Pada struktur terdesentralisasi, manajer puncak mendelegasikan wewenang dan tanggung jawabnya kepada manajer di bawahnya dalam pembuatan keputusan.

dibawahnya untuk mengambil keputusan dan bertanggung jawab terkait dengan alokasi sumber daya dan pelayanan jasa terhadap masyarakat. Menurut UU No. 32 Tahun 2004, desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusannya dalam sistem Negara Kesatuan Republik Indonesia.

Menurut Simamora dalam Afrida (2013), menyatakan bahwa desentralisasi merupakan delegasi otoritas atau wewenang pengambilan keputusan kepada jajaran manajemen yang lebih rendah di dalam sebuah organisasi. Pada intinya, desentralisasi memindahkan titik pengambilan keputusan ke lapisan manajerial yang paling rendah untuk setiap keputusan yang mesti diambil. Menurut Simamora dalam Afrida (2013), terdapat empat kunci dalam penerapan wewenang terdesentralisasi, yaitu:

a. Delegasi, merupakan pembagian ke bawah penugasanpenugasan pekerjaan dan kekuasaan pengambilan keputusan terkait kepada manajermanajer di dalam sebuah organisasi,

b. Wewenang, merupakan hak untuk membuat keputusan-keputusan yang diperlukan untuk melakukan tugas yang diemban,

c. Tanggungjawab merupakan kewajiban manajer untuk menerima otoritas untuk mencapai hasil yang dikehendaki,

memperlihatkan kepada manajer yang mendelegasikan wewenang mengenai apa yang terjadi.

Menurut Ermaya dalam Solina (2014), desentralisasi dibidang pemerintahan diartikan sebagai pelimpahan wewenang pemerintah pusat kepada satuan-satuan organisasi pemerintahan untuk menyelenggarakan segenap kepentingan setempat dari kelompok yang mendiami suatu wilayah. Dalam suatu struktur desentralisasi, pemerintah tingkat bawahan merumuskan dan mengimplementasikan kebijakan secara independen, tanpa intervensi dari tingkatan pemerintahan yang lebih tinggi. Adanya pelimpahan kewenangan kepada pemerintah daerah tidak sebagai sesuatu yang harus ditakuti oleh pemerintah pusat karena pembagian kewenangan tersebut tidak akan terlepas dari koordinasi dan pengawasan pemerintah pusat. Pemberian otonomi kepada daerah hanya sebagai salah satu usaha untuk pemerintahan, pembangunan, dan pelayanan masyarakat disetiap daerah.

Menurut Mia dan Mia dalam Karyanti (2010), indikator yang digunakan untuk mengukur desentralisasi adalah:

a. Pengambilan keputusan yang berkaitan dengan masalah keuangan (seperti penggantian dan pengadaan peralatan kantor, dll).

c. Pengambilan keputusan yang berkaitan dengan pelatihan dan peningkatan mutu staff serta karyawan.

d. Pengambilan keputusan yang berkaitan dengan pergeseran dana yang telah dianggarkan pada suatu rekening untuk dialihkan ke rekening yang lain.

e. Pengambilan keputusan yang berkaitan dengan pengalokasian sumber daya manusia (seperti pemberian promosi, hukuman, dll).

3. Sistem Pengendalian Internal Pemerintah

Definisi sistem menurut Jogiyanto (2005), sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu. Menururt Arens dalam Afrida (2013), mendefinisikan pengendalian intern sebagai berikut pengendalian intern adalah proses yang dirancang untuk menyediakan jaminan yang layak mengenai pencapaian dari sasaran manajemen dalam kategori sebagai berikut; (1) keandalan laporan keuangan, (2) efektivitas dan efisiensi dari operasional dan (3) pemenuhan dengan ketentuan hukum dan peraturan yang biasa diterapkan.

pembukuan dan laporan (administrasi), budget dan standart pemeriksaan intern dan sebagainya.

Definisi sistem pengendalian intern menurut Peraturan Pemerintah No. 60 Tahun 2008 yang mengatur tentang Sistem Pengendalian Intern Pemerintah (SPIP) adalah proses yang integral pada kegiatan dan tindakan yang dilakukan secara terus menerus oleh pimpinan dan tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Dapat disimpulkan bahwa Sistem Pengendalian Intern Pemerintah merupakan sistem pengendalian yang harus diterapkan dalam lingkungan Satuan Kerja Perangkat Daerah (SKPD) dalam meningkatkan transparansi dan akuntabilitas dalam penyusunan laporan keuangan, serta dalam peningkatan kualitas laporan keuangan. Dalam pasal 3 PP No. 60 tahun 2008 disebutkan bahwa SPIP meliputi hal-hal sebagai berikut:

a. Lingkungan Pengendalian

jawab yang tepat, penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia, perwujudan peran aparat pengawasan intern pemerintah yang efektif, dan hubungan kerja yang baik dengan Instansi Pemerintah terkait.

b. Penilaian Risiko

Penilaian risiko diawali dengan penetapan maksud dan tujuan Instansi Pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun pada tingkat kegiatan. Selanjutnya instansi pemerintah mengidentifikasi secara efisien dan efektif resiko yang dapat menghambat pencapaian tujuan tersebut, baik yang bersumber dari dalam maupun dari luar instansi. Terhadap resiko yang telah diidentifikasi, dianalisis untuk mengetahui pengaruhnya terhadap pencapaian tujuan. Pimpinan Instansi Pemerintah merumuskan pendekatan manajemen resiko dan kegiatan pengendalian resiko yang diperlukan untuk memperkecil resiko.

c. Kegiatan Pengendalian

penerapan ini antara lain disebabkan oleh perbedaan visi, misi dan tujuan, lingkungan dan cara beroperasi, tingkat kerumitan organisasi, sejarah dan latar belakang serta budaya, serta resiko yang dihadapi

d. Informasi dan Komunikasi

Informasi yang berhubungan perlu diidentifikasi, ditangkap dan dikomunikasikan dalam bentuk dan kerangka waktu yang memungkinkan para pihak memahami tanggung jawab. Sistem informasi menghasilkan laporan, kegiatan usaha, keuangan dan informasi yang cukup untuk memungkinkan pelaksanaan dan pengawasan kegiatan Instansi Pemerintah. Informasi yang dibutuhkan tidak hanya internal namun juga eksternal. Komunikasi yang efektif harus meluas di seluruh jajaran organisasi dimana seluruh pihak harus menerima pesan yang jelas dari manajemen puncak yang bertanggung jawab pada pengawasan. Semua pegawai harus paham peran mereka dalam sistem pengendalian interen seperti juga hubungan kerja antar individu. Mereka harus memiliki alat yang menyebarluaskan informasi penting.

e. Pemantauan/ Monitoring

supervisi, pembandingan, rekonsiliasi dan tindakan lain yang terkait dalam pelaksanaan tugas. Evaluasi terpisah diselenggarakan melalui penilaian sendiri, review, dan pengujian efektivitas Sistem Pengendalian Intern yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah dengan menggunakan daftar uji pengendalian intern.

4. Komitmen Organisasi

Keberhasilan pengelolaan organisasi sangat ditentukan oleh keberhasilan dalam mengelola sumber daya manusia. Tinggi rendahnya komitmen karyawan terhadap organisasi tempat mereka bekerja, sangatlah menentukan kinerja yang akan dicapai organisasi. Dalam dunia kerja komitmen karyawan memiliki pengaruh yang sangat penting, bahkan ada beberapa organisasi yang berani memasukkan unsur komitmen sebagai salah satu syarat untuk memegang jabatan atau posisi yang ditawarkan dalam iklan lowongan kerja. Setiap pegawai memiliki dasar dan perilaku yang berbeda tergantung pada komitmen organisasi yang dimiliknya. Pegawai yang memiliki komitmen tinggi akan melakukan usaha yang maksimal dan keinginan yang kuat untuk mencapai tujuan organisasi. Sebaliknya Pegawai yang memiliki komitmen rendah akan melakukan usaha yang tidak maksimal dengan keadaan terpaksa.

individu memihak organisasi serta tujuan-tujuan dan keinginannya untuk mempertahankan keanggotaannya dalam organisasi. Mathis dan Jackson dalam Kurniawan (2013), mendefinisikan komitmen organisasional sebagai derajat dimana karyawan percaya dan mau menerima tujuan-tujuan organisasi dan akan tetap tinggal atau tidak akan meninggalkan organisasinya. Menurut Aranya et.al dalam Kurniawan (2013), mendefinisikan komitmen sebagai:

a. Keyakinan dan penerimaan tujuan dan nilai organisasi.

b. Kemauan untuk berusaha atau bekerja untuk kepentingan organisasi.

c. Hasrat untuk menjaga keanggotaan organisasi.

Menurut Argyris dalam Kurniawan (2013), membagi komitmen menjadi dua, yaitu komitmen internal dan komitmen eksternal. Komitmen internal merupakan komitmen yang berasal dari diri karyawan untuk menyelesaikan berbagai tugas, tanggung jawab dan wewenang berdasarkan pada alasan dan motivasi yang dimiliki. Komitmen eksternal dibentuk oleh lingkungan kerja, yang muncul karena adanya tuntutan terhadap penyelesaian tugas dan tanggung jawab yang harus diselesaikan oleh para karyawan.

Pendekatan untuk menjelaskan mengenai komitmen organisasi oleh Shepperd dan Mathew dalam Kurniawan (2013), dikelompokkan menjadi empat pendekatan, yakni:

Komitmen menurut pendekatan ini, menunjuk pada permasalahan keterlibatan dan loyalitas. Menurut Mowday dan Potter dalam Kurniawan (2013), komitmen adalah identifikasi yang relatif kuat serta keterlibatan dari individu terhadap organisasi tertentu. Ada 3 faktor yang tercakup di dalamnya, yakni:

1) Keinginan kuat untuk tetap menjadi anggota organisasi.

2) Keyakinan kuat dan penerimaan terhadap nilai-nilai dan serta tujuan dari organisasi.

3) Penerimaan untuk melakukan usaha-usaha sesuai dengan organisasi.

Menurut Mowday dalam Kurniawan (2013), mengemukakan bahwa komitmen organisasi terbangun apabila masing-masing individu mengembangkan tiga sikap yang saling berhubungan terhadap organisasi, yang antara lain adalah:

1) Identifikasi (identification), yaitu pemahaman atau penghayatan terhadap tujuan organisasi.

2) Keterlibatan (involvement), yaitu perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa pekerjaan tersebut adalah menyenangkan.

3) Loyalitas (loyality), yaitu perasaan bahwa organisasi adalah tempatnya bekerja dan tinggal.

pekerjaannya dan adanya loyalitas serta afeksi positif terhadap organisasi. Selain itu tampil tingkah laku berusaha kearah tujuan organisasi dan keinginan untuk tetap bergabung dengan organisasi dalam jangka waktu lama.

b. Pendekatan Komitmen Organisasi Multi Dimensi (The Multi Dimensional Approach)

Menurut Allen dan Meyer dalam Kurniawan (2013), ada tiga komponen yang mempengaruhi komitmen organisasi, sehingga karyawan memilih tetap atau meninggalkan organisasi berdasar norma yang dimilikinya. Tiga komponen tersebut adalah:

1) Affective commitment, yang berkaitan dengan adanya keinginan untuk terikat pada organisasi. Individu menetap dalam organisasi karena keinginan sendiri. Kunci dari komitmen ini adalah want to.

2) Continuance commitment, adalah suatu komitmen yang didasarkan akan kebutuhan rasional. Dengan kata lain, komitmen ini terbentuk atas dasar untung rugi, dipertimbangkan atas apa yang harus dikorbankan bila akan menetap pada suatu organisasi. Kunci dari komitmen ini adalah kebutuhan untuk bertahan (need to).

harus bertahan karena loyalitas. Kunci darikomitmen ini adalah kewajiban untuk bertahan dalam organisasi (ought to).

c. Pendekatan Komitmen Organisasi Normatif (The Normative Approach)

Menurut Weiner dalam Kurniawan (2013), menyatakan bahwa perasaan akan komitmen terhadap organisasi diawali oleh keyakinan akan identifikasi organisasi dan digeneralisasikan terhadap nilai-nilai loyalitas dan tanggung jawab. Menurut Weiner, komitmen organisasi dapat dipengaruhi oleh predisposisi personal dan intervensi organisasi. Hal ini mengandung arti bahwa perusahaan atau organisasi dapat memilih individu yang memiliki komitmen tinggi, dan bahwa organisasi dapat melakukan apa saja agar karyawan atau anggotanya menjadi lebih berkomitmen.

d. Pendekatan Komitmen Organisasi Berdasarkan Perilaku

bahwa kredibilitas yan tinggi akan mampu menghasilkan suatu komitmen dan hanya dengan komitmen yang tinggi, suatu organisasi mampu menghasilkan bisnis yang baik (Riyanto dalam Kurniwan, 2013).

Menurut Armstong dalam Kurniawan (2013), ada 3 pilar besar dalam komitmen. Ketiga pilar itu meliputi:

a) Adanya perasaan menjadi bagian dari organisasi (a sense of belonging to the organization).Untuk mencapai rasa memiliki tersebut, maka salah satu pihak dalam manajemen harus mampu membuat anggota:

1) Mampu mengidentifikasikan dirinya terhadap organisasi. 2) Merasa yakin bahwa apa yang dilakukannya/pekerjaannya

adalah berharga bagi organisasi tersebut. 3) Merasa nyaman dengan organisasi tersebut

4) Merasa mendapat dukungan yang penuh dari organisasi dalam bentuk misi yang jelas (apa yang direncanakan untuk dilakukan), nilai-nilai yang ada (apa yang diyakini sebagai hal yang penting oleh manajemen) dan norma-norma yang berlaku (cara-cara berperilaku yang bisa diterima oleh organisasi).

1) Mengenali faktor-faktor motivasi intrinsic dalam mengatur desain pekerjaan (job design).

2) Kualitas kepemimpinan.

3) Kemauan dari manajer dan supervisor untuk mengenali bahwa motivasi dan komitmen anggotanya bisa meningkat jika ada perhatian terus menerus, memberi delegasi atas wewenang serta memberi kesempatan serta ruang yang cukup bagi anggota untuk menggunakan keterampilan dan keahliannya secara maksimal.

c) Adanya rasa memiliki terhadap organisasi (ownership)

Rasa memiliki bisa muncul jika anggota merasa bahwa mereka benar-benar diterima menjadi bagian atau kunci penting dari organisasi.

5. Kinerja Satuan Kerja Perangkat Daerah (SKPD)

diberikan oleh seseorang yang melakukan pekerjaan (Luthans dalam Fibrianti, 2013).

Kinerja merupakan prestasi kerja, yaitu perbandingan antara hasil kerja dengan standar yang ditetapkan (Dessler dalam Fibrianti, 2013). Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu dalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu telah disepakati bersama (Rivai dan Basri dalam Fibrianti, 2013).

Menurut Mardiasmo (2002) value for money (ekonomi, efisien, dan efektif) merupakan inti pengukuran kinerja pada organisasi pemerintahan sebagai berikut:

1) Ekonomi (Economy)

Indikator ekonomi mengacu pada kegiatan yang bersumber dari kegiatan pengadaan sumber daya dalam jumlah dan mutu yang tepat, pada waktu yang tepat dengan biaya serendah mungkin.

2) Efisiensi (Effeciency)

Indikator efisiensi mengambarkan hubungan antara masukan sumber daya oleh suatu unit kerja seperti staf, upah, biaya administrasi dengan pelayanan.

3) Efektivitas (Effectiveness)

Indikator efektivitas merupakan hubungan antara outcomes dengan outputs. Dengan kata lain pengertian efektivitas mengarah kepada hubungan antara output dengan tujuan yang ditetapkan. Efektivitas dapa diartikan pula sebagai keberhasilan dalam mencapai tujuan yang telah ditetapkan sebelumnya.

B. Hasil Penelitian Terdahulu

Kota Surabaya, hasilnya bahwa partisipasi anggaran, desentralisasi, komitmen organisasi, dan ketidakpastian lingkungan berpengaruh positif terhadap kinerja manajerial. Putri (2013), penelitian dilakukan di Pemerintah SKPD Kota Padang, hasilnya komiten organisasi dan sistem pengendalian intern pemerintah berpengaruh positif terhadap kinerja manajerial SKPD.

Penelitian Putri (2010), penelitian dilakukan di Pemerintah Daerah Kabupaten Tegal, hasilnya komitmen organisasi dan peran manajer pengelolaan berpengaruh positif terhadap kinerja manajerial SKPD. Indudewi (2009), penelitian dilakukan di SKPD dan BUMD Kota Semarang, hasilnya sasaran jelas dan terukur memiliki pengaruh positif signifikan terhadap kinerja, insentif memiliki pengaruh positif signifikan terhadap kinerja, desentralisasi tidak signifikan terhadap kinerja, pengukuran kinerja berpengaruh positif dan signifikan terhadap kinerja.

C. Hipotesis

1. Pengaruh Desentralisasi terhadap Kinerja Satuan Kerja Perangkat Daerah (SKPD)

sektor publik harus dapat mengambil keputusan secara cepat dan tepat dalam melayani kebutuhan masyarakat, dengan adanya dalam pelimpahan wewenang, dalam hal ini pengambilan keputusan, desentralisasi dapat meningkatkan kinerja organisasi sektor publik (Williamson dkk, dalam Karyanti, 2010) menduga desentralisasi berpengaruh terhadap kinerja organisasi.

Desentralisasi yang merupakan pendelegasian wewenang dari manajemen puncak ke manajemen bawah dalam hal pengambilan keputusan atau kebijakan, hal ini dapat memberikan semangat kepada unit organisasi lebih rendah untuk bekerja lebih baik dari sebelumnya sehingga memacu untuk meningkatkan kinerja manajerial SKPD. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji desentralisasi terhadap kinerja manajerial satuan kerja perangkat daerah, maka hipotesis dalam penelitian ini:

H1: Desentralisasi berpengaruh positif terhadap kinerja Satuan Kerja Perangkat Daerah (SKPD).

2. Pengaruh Sistem Pengendalian Internal Pemerintah terhadap Kinerja Satuan Kerja Perangkat Daerah (SKPD)

Menurut Soeseno dalam Ramandei (2009), adanya pengedalian intern maka seluruh proses kegiatan audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisiensi untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Oleh karena itu diharapkan dengan sistem pengendalian intern yang efektif akan berpengaruh terhadap kinerja manajerial satuan kerja perangkat daerah.

Sistem Pengendalian Intern yang baik dalam suatu organisasi akan mampu menciptakan keseluruhan proses kegiatan yang baik pula, sehingga nantinya akan memberikan suatu keyakinan bagi organisasi bahwa aktivitas yang dilaksanakan telah berjalan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien, dan hal tersebut akan memberikan dampak positif bagi kinerja organisasi tersebut (Putri, 2013).

3. Pengaruh Komitmen Organsisasi terhadap Kinerja Satuan Kerja Perangkat Daerah (SKPD)

Komitmen organisasi adalah komitmen yang diciptakan oleh semua komponen-komponen individual dalam menjalankan operasional organisasi. Komitmen tersebut dapat terwujud apabila individu dalam organisasi, menjalankan hak dan kewajiban mereka sesuai dengan tugas dan fungsinya masing-masing dalam organisasi, karena pencapaian tujuan organisasi merupakan hasil kerja semua anggota organisasi yang bersifat kolektif. Penelitian yang dilakukan oleh Kouzes dalam Kurniawan (2013), menunjukkan bahwa kredibilitas yang tinggi mampu menghasilkan suatu komitmen, dan hanya dengan komitmen yang tinggi, suatu instansi pemerintahan mampu menghasilkan kinerja yang baik. Hal ini juga didukung oleh penelitian yang dilakukan Ivano dalam Kurniawan (2013), yang menyatakan bahwa komitmen organisasi berpengaruh positif terhadap kinerja organisasi publik.

Hal ini akan menyebabkan peningkatan kinerja mereka karena ada bahwa keyakinan visi dan misi pemerintahan akan tercapai dengan sumbangsih mereka. Keterikatan kerja yang sangat erat merupakan suatu kondisi yang dirasakan para karyawan, sehingga menimbulkan perilaku positif yang kuat terhadap organisasi kerja yang dimiliki. Menurut Steer dalam Wulandari (2013), suatu bentuk ikatan kerja yang kuat bukan bersifat loyalitas yang pasif, tetapi juga melibatkan hubungan yang aktif dengan organisasi kerja yang memiliki tujuan memberikan segala usaha demi keberhasilan pelaksanaan tujuan organisasi. Berarti karyawan yang memiliki komitmen yang tinggi akan melakukan segala usaha agar dapat mencapai tujuan organisasi. Apabila tujuan organisasi tercapai maka kinerja organisasi akan menjadi lebih baik.

kinerja yang baik demi tercapainya tujuan organisasi. Sehingga komitmen yang tinggi menjadikan individu lebih mementingkan organisasi dari pada kepentingan pribadi dan berusaha menjadikan organisasi menjadi lebih baik lagi. Jadi antara komitmen organisasi dengan kinerja terdapat pengaruh yang positif dimana kinerja yang baik pastinya dilatar belakangi oleh komitmen yang kuat.

ketrampilannya dengan bersemangat, manakala ia memiliki komitmen organisasi yang tinggi.

Menurut Nouri dan Parker dalam Putri (2013), aparat yang memiliki komitmen organisasi yang tinggi, dapat menggunakan informasi yang dimiliki untuk membuat anggaran menjadi relatif lebih tepat. Komitmen organisasi merupakan alat bantu psikologis dalam menjalankan organisasinya untuk pencapaian kinerja yang diharapkan. Penelitian yang dilakukan oleh Hakim dalam Kurniawan (2011), menyimpulkan bahwa komitmen organisasi mempunyai pengaruh yang positif terhadap kinerja pegawai. Hal ini juga didukung oleh penelitian yang dilakukan Ivano dalam Kurniawan (2013), yang menyatakan bahwa komitmen organisasi berpengaruh positif terhadap kinerja. Berdasarkan uraian diatas, penelitian ini dimaksudkan untuk menguji pengaruh komitmen organisasi terhadap kinerja Satuan Kerja Perangkat Daerah, makan hipotesis dalam penilitian ini adalah:

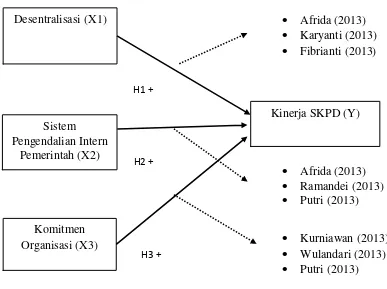

D. Model Penelitian

Adapun model penelitian dari penelitian ini yaitu sebagai berikut:

Gambar 2.1 Model Penelitian Desentralisasi (X1)

Komitmen Organisasi (X3)

Sistem Pengendalian Intern

Pemerintah (X2)

Kinerja SKPD (Y)

H1 +

H2 +

H3 +

Afrida (2013) Karyanti (2013) Fibrianti (2013)

A. Obyek dan subyek penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007). Sedangkan, sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007). Adapun populasi dalam penelitian ini adalah seluruh Kepala SKPD, Sekretaris SKPD, Kepala Bidang Keuangan pada SKPD Kabupaten Wonosobo yang berjumlah 891 orang pegawai, sedangkan sampel dalam penelitian ini yaitu Kepala SKPD, Sekretaris SKPD, Kepala Bidang Keuangan yang berjumlah 90 pegawai.

B. Jenis data

Data yang akan digunakan adalah data primer. Data primer merupakan data penelitian yang diperoleh langsung dari sumber asli atau tidak melalui media perantara (Sugiyono, 2007). Data primer ini dikumpulkan dengan metode kuesioner.

C. Teknik pengambilan sampel

sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu. (Sugiyono, 2007). Adapun pertimbangan-pertimbangannya yaitu:

1. Sampel pada penelitian ini yaitu pegawai yang menjabat sebagai Kepala SKPD, Sekretaris SKPD, Kepala Bidang Keuangan pada SKPD Kabupaten Wonosobo yang berjumlah 90 orang pegawai.

2. Alasan diambilnya responden tersebut yaitu mereka terlibat langsung dalam melaksanakan kegiatan yang dianggarkan serta sangat memahami dalam mengatur kegiatan di masing-masing bagian dan dianggap mampu untuk menggambarkan kinerja pemerintah daerah dari setiap instansi secara keseluruhan.

Agar ukuran sampel yang diambil dapat representative, maka dihitung dengan menggunakan rumus Slovin dalam Umar (2005) sebagai berikut:

Dimana:

n = jumlah sampel N = ukuran populasi e = tingkat kesalahan

Dengan ukuran pupulasi sebesar 891 pegawai dan tingkat kelonggaran ketidaktelitian sebesar 10%, dimana ukuran sampel dalam penelitian ini adalah:

D. Teknik pengumpulan data

Teknik pengumpulan data adalah cara yang digunakan untuk memperoleh data penelitian. Pengumpulan data dalam penelitian ini dilakukan dengan cara survei. Dalam penelitian ini data diperoleh dengan menyebarkan kuesioner kepada masing-masing Satuan Kerja Perangkat Daerah. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk menjawabnya (Sugiyono, 2007). Kuesioner disebarkan secara langsung pada responden, demikian pula pengembaliannya dijemput sendiri sesuai dengan waktu yang ditentukan pada masing-masing SKPD.

E. Definisi operasional variabel penelitian 1. Desentralisasi

Desentralisasi dalam hal ini adalah seberapa besar wewenang yang diperoleh oleh unit kerja terkait dengan penganggaran dan pengambilan keputusan dalam masalah keuangan, operasional, peningkatan mutu pegawai, pengalihan/alokasi rekening maupun alokasi sumber daya manusia. Instrumen desentralisasi didasarkan pada instrumen yang dikembangkan oleh Mia dan Mia dalam Karyanti (2010). Pengukuran instrumen desentralisasi menggunakan skala Likert 1-5 yaitu:

1 = tidak ada wewenang

3= tingkat wewenang proporsional 4= tingkat wewenang cukup kecil 5= wewenang penuh

Skala 1 mencerminkan jawaban responden yang menunjukkan tidak adanya wewenang dalam unit kerjanya terkait dengan masalah keuangan, operasional, peningkatan mutu pegawai, alokasi rekening maupun perputaran pegawai. Skala 5 mencerminkan bahwa responden memiliki wewenang penuh dalam unit kerjanya.

2. Sistem pengendalian intenal pemerintah

Menurut Arens dalam Putri (2013), sistem pengendalian intern adalah proses yang dirancang untuk menyediakan jaminan yang layak mengenai pencapaian dari sasaran manajemen dalam kategori sebagai berikut; (1) keandalan laporan keuangan, (2) efektivitas dan efisiensi dari operasional dan (3) pemenuhan dengan ketentuan hukum dan peraturan yang biasa diterapkan. Instrumen sistem pengendalian intern didasarkan pada instrumen yang dikembangkan oleh Arens dalam Putri (2013).

Menurut PP RI No 60 tahun 2008, indikator penilaian sistem pengendalian intern pemerintah yaitu terdiri dari:

a. Lingkungan Pengendalian b. Penilaian Risiko

c. Aktivitas Pengendalian d. Informasi dan Komunikasi e. Pemantauan

3. Komitmen organisasi

Komitmen organisasi adalah suatu sikap dan dorongan dari dalam diri individu atau pegawai untuk berbuat sesuatu yang dapat menunjang keberhasilan organisasi agar tujuan organisasi tercapai dan lebih mengutamakan kepentingan organisasi (Juita, 2013). Instrumen komitmen organisasi didasarkan pada instrumen yang dikembangkan oleh Putri (2013). Untuk mengukur variabel yang diteliti digunakan kuesioner/angket berbentuk skala bertingkat (skala Likert) dengan lima alternatif jawaban dan masing-masing diberi skor yaitu Selalu (SL)/Sangat Setuju (SS), Sering (SR)/Setuju (S), Kadang-Kadang (KK)/Ragu-Ragu (RR), Pernah (P)/Tidak Setuju (TS), dan Tidak Pernah (TP)/Sangat Tidak Setuju (STS).

4. Kinerja Satuan Kerja Perangkat Daerah (SKPD)

misi dan visi organisasi (Juita, 2013). Pengukuran variabel dependen adalah kuesioner (self rating) yang dikembangkan oleh Mahoney dalam Putri (2013). Setiap responden diminta untuk mengukur sendiri kinerjanya dengan memilih dan/atau menuliskan skala antara 1-5. Skala 1-2 mewakili kinerja di bawah rata-rata, skala 3 mewakili kinerja rata-rata dan skala 4-5 mewakili kinerja di atas rata-rata.

F. Uji Kualitas Instrumen dan Data

Dalam penelitian ini terdapat beberapa tahap metode analisis data yang terdiri dari statistik deskriptif, uji kualitas data, uji asumsi klasik dan uji hipotesis.

1. Statistik Deskriptif

2. Uji Kualitas Data

Penelitian ini menggunakan metode regresi linier berganda. Dalam melakukan pengumpulan data dengan menggunakan kuesioner membutuhkan kesungguhan responden dalam menjawab pertanyaan-pertanyaan dan faktor situasional merupakan hal yang sangat penting untuk menjaga kualitas kuesioner yang akan dilakukan dalam penelitian ini. Uji kualitas data terdiri dari dua pengujian yaitu uji validitas dan uji reliabilitas. Berikut ini merupakan penjelasan uji validitas dan uji reliabilitas:

a. Uji Validitas

b. Uji Reliabilitas

Uji reliabilitas tujuannya adalah untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, jika dilakukan pengukuran dua kali atau lebih. Instrumen dikatakan reliabel (andal) jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Menurut Sekaran dalam Juita (2013), uji reliabilitas menggunakan Cronbach’s Alpha. Cara untuk mengukur reliabilitas dengan Cronbach’s Alpha dengan kriteria sebagai berikut:

1) Kurang dari 0,6 tidak reliabel. 2) 0,6 – 0,7 akseptabel.

3) 0,7 – 0,8 baik.

4) Lebih dari 0,8 reliabel. 3. Uji Asumsi Klasik

a. Uji Normalitas

Sebelum melakukan pengujian terhadap hipotesis, terlebih dahulu dilakukan uji normalitas residual untuk mengetahui metode statistik yang akan digunakan. Uji normalitas digunakan untuk menguji apakah distribusi residual mengikuti atau mendekati normal. Uji normalitas dapat dilakukan dengan metode kolmogorov smirnov, dengan melihat signifikan pada 5%. Dasar pengambilan keputusan sebagai berikut:

1) Jika nilai Sig ≥ 0,05 maka dikatakan berdistribusi normal. 2) Jika nilai Sig < 0,05 maka dikatakan berdistribusi tidak

normal.

b. Uji Multikolinearitas

Menurut Damodar dalam Juita (2013), multikolinearitas adalah suatu keadaan yang menggambarkan adanya hubungan linear yang sempurna atau pasti di antara beberapa atau semua variabel independen dari model yang diteliti. Multikolinearitas adalah situasi adanya korelasi variabel-variabel bebas antara satu dengan yang lainnya, maka salah satu variabel bebas tersebut dieliminir. Menurut Singgih dalam Juita (2013), korelasi antara variabel independen dapat dideteksi dengan menggunakan Variance Inflating Factor (VIF) dengan kriteria yaitu:

2) Jika angka tolerance di bawah 0,1 dan VIF > 10 dikatakan terdapat gejala multikolinearitas.

c. Uji heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke residual satu pengamatan yang lain. Jika residual satu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas. Untuk menguji ada tidaknya heterokedastisitas, penelitian ini menggunakan metode Glejser. Dalam uji ini, apabila hasil sig > 0.05, maka akan terdapat gejala heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

G. Uji Hipotesis dan Analisis Data 1. Analisis Regresi Linear Berganda

Teknik analisis regresi berganda digunakan untu mengetahui secara langsung mengenai masing-masing pengaruh variabel independen terhadap variabel dependen. Adapun bentuk persamaan regresi berganda dalam penelitian ini:

KIN= a+ +

Keterangan:

KIN : Kinerja SKPD

DES: desentralisasi

SPI: sistem pengendalian intern pemerintah KOM: komitmen organisasi

e: error

2. Uji Signifikansi Parameter Individual (Uji t)

Uji t bertujuan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan variabel lain dianggap konstan, dengan asumsi bahwa jika signifikan nilai t hitung yang dapat dilihat dari analisa regresi menunjukkan kecil dari α = 5%,

berarti variabel independen berpengaruh terhadap variabel dependen. Dengan tingkat kepercayaan untuk pengujian hipotesis adalah 95% atau (α) = 0.05 (5%). Dengan kriteria sebagai berikut:

a. Jika tingkat signifikansi < α 0,05 dan koefisien regresi (β) positif maka hipotesis diterima atau tersedia bukti untuk menerima hipotesis.

b. Jika tingkat signifikansi < 0,05 dan koefisien regresi (β) negatif maka hipotesis ditolak dan berarti tidak tersedia cukup bukti untuk menerima Hipotesis.

3. Uji Signifikansi Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel bebas dalam model berpengaruh secara bersama-sama terhadap variabel terikat. Selain itu, uji F dapat digunakan untuk melihat model regresi yang digunakan sudah signifikan atau belum, dengan ketentuan bahwa jika p value < (α)= 0,05 dan f hitung > f tabel, berarti model tersebut signifikan dan bisa digunakan untuk menguji hipotesis. Dengan tingkat kepercayaan untuk pengujian hipotesis adalah 95% atau (α) = 5%

(0.05). Uji F dilakukan dengan cara membandingkan antara F hitung dengan F tabel. Kriteria pengujian sebagai berikut:

a. Bila f hitung < f tabel, variabel bebas secara serentak tidak berpengaruh terhadap variabel independen.

b.Bila f hitung > f tabel, variabel bebas secara serentak berpengaruh terhadap variabel independen.

4. Uji Koefisien Determinasi ( )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian 1. Deskripsi Penelitian

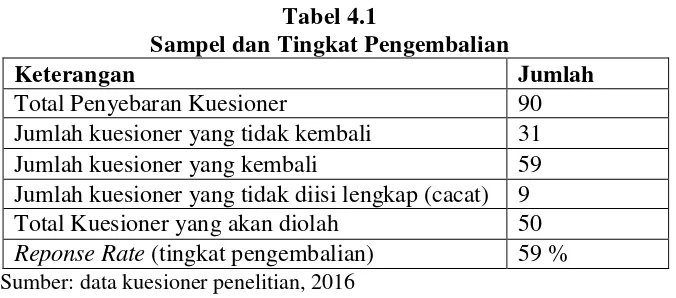

Data penelitian ini menggunakan data penelitian primer yang diperoleh melalui penyebaran kuesioner kepada Kepala SKPD, Sekretaris SKPD, Kepala Bidang Keuangan di SKPD Kabupaten Wonosobo yang berjumlah 90 orang pegawai. Berdasarkan hasil penyebaran kuesioner yang telah dilakukan, diperoleh data yang ditunjukkan pada tabel 4.1 yang menunjukkan secara ringkas mengenai jumlah sampel dan tingkat pengembalian kuisioner yang dijawab oleh responden.

Tabel 4.1

Sampel dan Tingkat Pengembalian

Keterangan Jumlah

Total Penyebaran Kuesioner 90

Jumlah kuesioner yang tidak kembali 31

Jumlah kuesioner yang kembali 59

Jumlah kuesioner yang tidak diisi lengkap (cacat) 9

Total Kuesioner yang akan diolah 50

Reponse Rate (tingkat pengembalian) 59 %

Sumber: data kuesioner penelitian, 2016

Tabel 4.1 menunjukkan bahwa dari 90 kuesioner yang disebarkan kepada responden jumlah kuesioner yang kembali adalah 59 eksemplar atau dengan kata lain penelitian ini mempunyai

kuesioner yang kembali diperoleh kuesioner yang tidak diisi lengkap atau cacat sebesar 9 eksemplar. Sehingga kuesioner yang dapat diolah dalam penelitian ini sejumlah 50 eksemplar. Daftar pengembalian koesioner per masing-masing SKPD dapat dilihat pada tabel 4.2 beikut ini:

Tabel 4.2

Daftar Pengembalian Koesioner per SKPD

No Nama SKPD

4. Badan Perencanaan Pembangunan

Daerah (Bappeda) 3 2

5. Dinas Pendidikan, Kebudayaan,

Pemuda dan Olahraga 3 2

6. Dinas Kesehatan 3 2

7. Dinas Sumber Daya Air dan Bina

Marga 3 2

8. Dinas Cipta Karya, Tata ruang

dan Kebersihan 3 2

9. Dinas Pertanian dan Perikanan 3 2

10 Dinas Lingkungan Hidup dan

Kehutanan 3 2

11. Dinas Pendapatan Daerah 3 2

12. Badan Kependudukan, Keluarga Berencana, Pemberdayaan Perempuan dan Perlindungan Anak

3 2

13. Badan Penanaman Modal dan

Pelayanan Perizinan Terpadu 3 2

14. Badan Penanggulangan Bencana

Daerah 3 2

15. Kantor Perindustrian dan

Perdagangan 3 2

16. Kantor Koperasi dan Usaha Mikro

Kecil dan Menengah 3 2

17. Kantor Tenaga Kerja dan

No Nama SKPD 18. Kantor Pariwisata dan Ekonomi

Kreatif 3 2

19. Kantor Perhubungan 3 2

20. Kantor Pemberdayaan Masyarakat 3 2

21. Kantor Arsip dan Perpustakaan

Daerah 3 2

22. Kantor Kesatuan Bangsa dan

Politik 3 2

23. Kantor Administrasi dan Kependudukan dan Pencatatan Sipil

3 2

24. Satuan Polisi Pamong Praja dan

Perlindungan Masyarakat 3 2

25. Rumah Sakit Umum Daerah

Setjonegoro 3 2

26. Kantor Kecamatan Leksono 3 2

27. Kantor Kecamatan Selomerto 3 2

28. Kantor Kecamatan Sukoharjo 3 2

29. Kantor Kelurahan Leksono 3 2

30. Kantor Kelurahan Kalimendong 3 1

Jumlah 90 59

Sumber: Data diolah tahun 2016 2. Demografi Responden

Berikut ini merupakan gambaran tentang karakteristik responden yang akan diteliti dengan melakukan pengolahan data yang telah diperoleh melalui perhitungan statistik deskriptif. Meliputi jenis kelamin, usia, pendidikan, dan masa kerja.

a. Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.3.

Karakteristik berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Persentase

Laki-laki 28 56%

Perempuan 22 44%

Total 50 100%

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.3 menunjukkan bahwa responden yang berjenis kelamin laki-laki berjumlah 28 orang (56%), dan perempuan berjumlah 22 orang (44%).

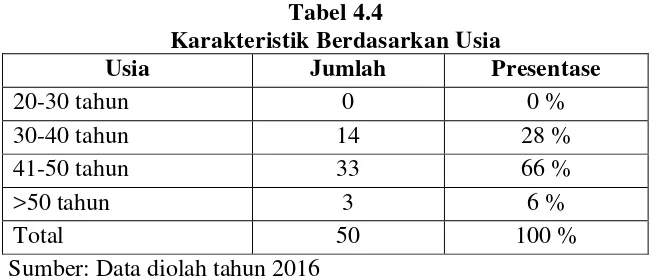

b. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia dapat dilihat pada tabel berikut ini:

Tabel 4.4

Karakteristik Berdasarkan Usia

Usia Jumlah Presentase

20-30 tahun 0 0 %

30-40 tahun 14 28 %

41-50 tahun 33 66 %

>50 tahun 3 6 %

Total 50 100 %

Sumber: Data diolah tahun 2016

c. Karakteristik Responden Berdasarkan Pendidikan Terakhir Karakteristik responden berdasarkan pendidikan terakhir dapat dilihat pada tabel berikut ini:

Tabel 4.5.

Karakteristik berdasarkan Pendidikan Terakhir Pendidikan Terakhir Jumlah Presentase

SMA/Sederajat 0 0%

D3 1 2%

S1 42 84%

S2 7 14%

Total 50 100%

Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.5 untuk responden berdasarkan jenjang pendidikan terakhir didapatkan bahwa tidak ada responden yang memiliki jenjang pendidikan SMA (0%), jenjang pendidikan D3 berjumlah 1 orang (2%), jenjang pendidikan S1 berjumlah 42 orang (84%), dan jenjang pendidikan S2 berjumlah 7 orang (14%). Hal ini menunjukkan bahwa responden memiliki jenjang pendidikan yang baik yaitu sebesar 84% untuk S1.

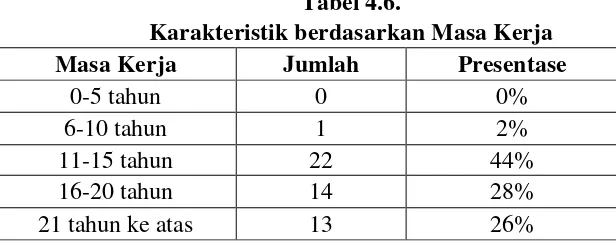

d. Karakteristik Responden Berdasarkan Masa Kerja

Karakteristik responden berdasarkan masa kerja dapat dilihat pada tabel berikut:

Tabel 4.6.

Karakteristik berdasarkan Masa Kerja

Masa Kerja Jumlah Presentase

0-5 tahun 0 0%

6-10 tahun 1 2%

11-15 tahun 22 44%

16-20 tahun 14 28%

Total 50 100% Sumber: Data diolah tahun 2016

Berdasarkan tabel 4.6 untuk responden berdasarkan masa kerja didapatkan bahwa tidak terdapat responden yang memiliki masa kerja antara 0-5 tahun (0%), responden dengan masa kerja antara 6-10 tahun berjumlah 1 orang (2%), responden dengan masa kerja antara 11-15 tahun berjumlah 22 orang (44%), responden dengan masa kerja antara 16-20 tahun berjumlah 14 orang (28%), dan responden dengan masa kerja 21 tahun ke atas berjumlah 13 orang (26%).

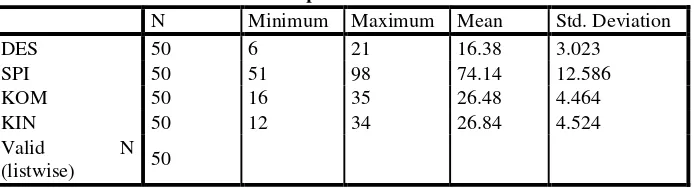

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Berikut ini akan dijelaskan analisis deskriptif yang menjelaskan deskripsi data dari seluruh variabel yaitu Desentralisasi, Sistem Pengendalian Internal, Komitmen Organisasi dan Kinerja SKPD yang akan diuji secara deskriptif seperti terlihat pada tabel 4.7 berikut:

Tabel 4.7.

Hasil Uji Statistik Deskriptif

Descriptive Statistics

Tabel 4.7 menjelaskan bahwa pada variabel desentralisasi mempunyai nilai minimum sebesar 6 dan nilai maksimum adalah 21, dengan rata-rata sebesar 16,38 dan standar deviasi sebesar 3,023. Variabel sistem pengendalian internal mempunyai nilai minimum sebesar 51 dan nilai maksimum sebesar 98, dengan rata-rata sebesar 74,14 dan standar deviasi sebesar 12,586. Variabel komitmen organisasi mempunyai nilai minimum sebesar 16 dan nilai maksimum sebesar 35, dengan rata-rata sebesar 26,48 dan standar deviasi sebesar 4,464. Variabel kinerja SKPD mempunyai nilai minimum sebesar 12 dan nilai maksimum sebesar 34, dengan rata-rata sebesar 26,84 dan standar deviasi sebesar 4,524.

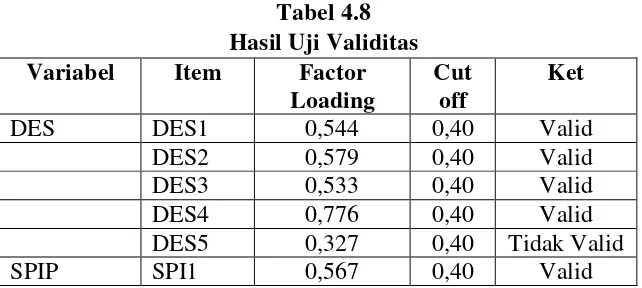

2. Uji Kualitas Data a. Uji Validitas

Pengujian validitas dalam penelitian ini dilakukan dengan melihat faktor loading antara butir-butir pernyataan dengan total skor jawaban. Teknik analisis yang digunakan adalah analisis faktor. Berdasarkan pengujian dengan SPSS for windows versi 20.0 diperoleh hasil sebagai berikut:

Tabel 4.8 Hasil Uji Validitas Variabel Item Factor

Loading

DES5 0,327 0,40 Tidak Valid

SPI2 0,756 0,40 Valid

SPI3 0,800 0,40 Valid

SPI4 0,199 0,40 Tidak Valid

SPI5 0,565 0,40 Valid

SPI6 0,629 0,40 Valid

Variabel Item Factor Loading

Cut off

Ket

SPI7 0,704 0,40 Valid

SPI8 0,569 0,40 Valid

SPI9 0,814 0,40 Valid

SPI10 0,698 0,40 Valid

SPI11 0,663 0,40 Valid

SPI12 0,622 0,40 Valid

SPI13 0,588 0,40 Valid

SPI14 0,532 0,40 Valid

SPI15 0,516 0,40 Valid

SPI16 0,343 0,40 Tidak Valid

SPI17 0,616 0,40 Valid

SPI18 0,510 0,40 Valid

SPI19 0,547 0,40 Valid

SPI20 0,578 0,40 Valid

KOM KOM1 0,380 0,40 Tidak Valid

KOM2 0,792 0,40 Valid

KOM3 0,792 0,40 Valid

KOM4 0,558 0,40 Valid

KOM5 0,605 0,40 Valid

KOM6 0,655 0,40 Valid

KOM7 0,592 0,40 Valid

KIN KIN1 0,727 0,40 Valid

KIN2 0,805 0,40 Valid

KIN3 0,686 0,40 Valid

KIN4 0,341 0,40 Tidak Valid

KIN5 0,409 0,40 Valid

KIN6 0,589 0,40 Valid

KIN7 0,676 0,40 Valid

KIN8 0,727 0,40 Valid

Sumber: Data diolah tahun 2016