STRATEGI PENGEMBANGAN PEMBIAYAAN

USAHA PERIKANAN TANGKAP

DI KOTA TEGAL, PROPINSI JAWA TENGAH

PRABOWO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Disertasi “Strategi Pengembangan Pembiayaan Usaha Perikanan Tangkap Di Kota Tegal, Propinsi Jawa Tengah” adalah karya saya dengan arahan dari Komisi Pembimbing dan belum pernah diajukan kepada Perguruan Tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian disertasi ini.

Bogor, Agustus 2012

ABSTRACT

PRABOWO.Development of strategy for financing capture fisheries business in Tegal city, Central Java Province. Supervised by EKO SRI WIYONO, JOHN HALUAN, and BUDHI HASCARYO ISKANDAR.

Currently there are approximately 49,8 million small and medium scale businesses in Indonesia, and yet from that figures only 13 % of small scale businesses including fisheries business are able to have access to banking institution, while the rest 87 % are still relied on their owned capital. The weak access to credit and financing also happen in Tegal city, Central Java Province eventough Tegal is considered as one of the fisheries activities center in the country. This research aims to analyze feasibility of capture fisheries business, important production factors in capture fisheries operation, financing components interaction, existing condition of financing to capture fisheries business , and determine priority strategy to develop financing to capture fisheries business in Tegal city, Central Java Province. This research utilizes financial analysis methods, SEM, SWOT and AHP. From the type of fishing gears which are mostly used by fishermen in Tegal, jaring arad, cantrang, gillnet, purse seine and pancing layangan are those considered feasible to be developed. Gillnet monofilamen and jaring rampus are considered not feasible due to their Net B/C ratios are 1,00 and 1,00 respectively ( Standard > 1 ), and IRR are 4,38 % and 3,09 % respectively ( Standard > 6,25 ). Important production factors in fish catching operation for each fishing gear are as follows : (a) jaring arad, are : length of fishing net and stocks of fresh water, (b) cantrang, are: gasoline stocks and ice block stocks, (c) gillnet monofilamen, is length of fishing net, (d) gillnet, are length of fishing net, days of trip, gasoline stocks, ice block stocks, vessel crews, fresh water stock and supplies, (e) jaring rampus, are : length of fishing net, gasoline stocks, ice block stocks and vessel crews, (f) purse seine, are : gasoline stocks, (g) pancing layangan, are : gasoline stocks. The components which are significantly interacted ( p < 0,05 ) in fisheries financing are a : (a) banking institution, consist of general bank ( Bank Umum ) and local government banks (BPD), (b) government institutions, consist of Ministry of Marine Affairs and Fisheries of Republic of Indonesia (KKP RI), (c) capture fisheries business performance, consist of Net B/C, IRR and ROI ratios, (d) political policies, consist of KKPE, KUR and BPLM, and (e) financing performance, consist of amount of credit/ financing given. Existing condition of financing to capture fisheries business in Tegal are now in grow/stability condition (quadran V), with internal factors total score 2,61 ( adequate) and external factors score 2,47 (adequate) , so that still feasible to obtain financing support. Policy startegy which can be developed and becoming financing solution for capture fisheries business in Tegal (based on priority) (inconsistency ratio 0,05) are : improvement of management and performance of capture fisheries business, collateral alocation for credit with lower interest rate, improvement of credit commitment and sanction enforcement to the violator , widely socialization of credit policy to fishermen in order to enhance their understanding on credit and financing, jointly liable in financing urgently needed supplies, improvement of fishermen skill and self-sufficiency of fishing gear .

RINGKASAN

PRABOWO. Strategi Pengembangan Pembiayaan Usaha Perikanan Tangkap di Kota Tegal, Propinsi Jawa Tengah. Dibimbing oleh EKO SRI WIYONO, JOHN HALUAN, dan BUDHI HASCARYO ISKANDAR.

Dalam konteks kontribusi ekonomi dan kesejahteraan, usaha perikanan tangkap perlu diarahkan, sehingga lebih efisien, komersial, dan dikelola dengan sistem pembiayaan yang baik. Namun dilihat dari struktur usahanya, sebagian besar pelaku usaha perikan merupakan kelompok usaha mikro dan kecil. Badan Pusat Statistik (BPS) dan Kementerian Negara Koperasi dan UMKM menyebutkan bahwa jumlah pelaku usaha mikro kecil dan menengah (UMKM) saat ini ada sebanyak 49,8 juta unit usaha atau 99,99% dari jumlah pelaku usaha. Dengan rincian, usaha besar sebanyak 4,52 ribu atau 0,01 %, usaha menengah sebanyak 120,25 ribu atau 0,24 %, usaha kecil sebanyak 2,02 juta atau 4,05 % dan usaha mikro sebanyak 47,70 juta atau 95,70 %. Wicaksono (2012) dan Kementerian Kelautan dan Perikanan (2010) menyatakan hanya sekitar 13 % usaha skala kecil termasuk perikanan yang mampu mengakses perbankan, sedangkan yang 87 % nya masih mengandalkan modal sendiri.

Lemahnya akses kredit dan pembiayaan ini juga terjadi di Kota Tegal, Propinsi Jawa Tengah, padahal selama ini diandalkan sebagai salah satu sentra kegiatan perikanan penting di tanah air. Menurut Dinas Kelautan dan Perikanan Propinsi Jawa Tengah (2009), program KUR, KUK, KKPE, dan lainnya belum berkembang pada sentra perikanan seperti di Tegal dan Pekalongan, meskipun sosialisasi telah banyak dilakukan. Kondisi ini terjadi karena kurangnya informasi jenis usaha perikanan tangkap yang layak dikembangkan, faktor produksi penting yang perlu dibiayai, serta belum adanya acuan atau strategi kebijakan untuk pengembangan usaha perikanan tangkap, sehingga lembaga perbankan ragu mendukung pembiayaannya. Penelitian ini bertujuan : (1) mengkaji kelayakan usaha perikanan tangkap di Tegal, Propinsi Jawa Tengah, (2) mengkaji faktor produksi penting dalam operasi usaha perikanan tangkap serta interaksi komponen pembiayaannya di Tegal, Propinsi Jawa Tengah, (3) mengkaji existing condition dan strategi kebijakan untuk memberikan solusi pembiayaan usaha perikanan tangkap di Tegal, Propinsi Jawa Tengah, dan (4) menentukan prioritas strategi kebijakan pengembangan pembiayaan perikanan di Tegal, Propinsi Jawa Tengah.

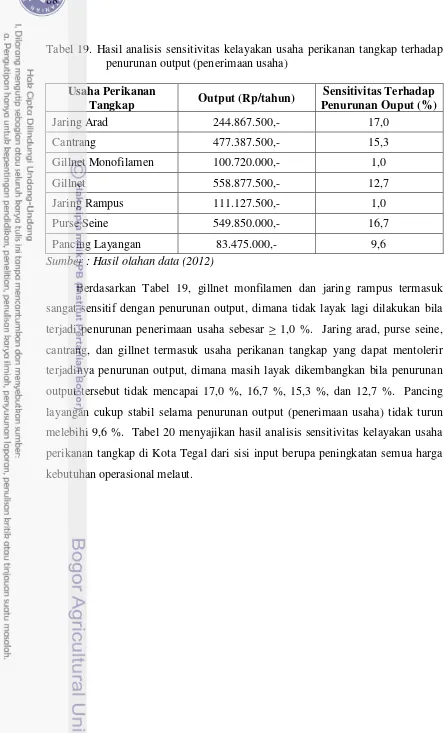

Ada tujuh jenis usaha perikanan tangkap yang banyak digunakan di Kota Tegal, yaitu jaring arad, gillnet monofilamen, cantrang, jaring rampus, purse seine, gillnet, dan pancing layangan. Jaring arad, cantrang, gillnet, purse seine, dan pancing layangan termasuk jenis usaha perikanan tangkap yang layak dikembangkan. Sedangkan gillnet monofilemen dan jaring rampus tidak layak dikembangkan karena mempunyai Net B/C masing-masing 1,00 dan 1,00 (standar > 1,00) dan IRR masing-masing 5,23% dan 3,06 % (standar > 6,25 %). Jaring arad dan purse sangat stabil terhadap penurunan penerimaan (hasil tangkapan), peningkatan semua kebutuhan operasional melaut, dan peningkatan harga solar. Cantrang sangat stabil terhadap peningkatan semua kebutuhan operasional dan peningkatan harga solar, dan pancing layangan sangat stabil terhadap peningkatan peningkatan harga solar. Gillnet monofilemen dan jaring rampus sangat sensitif terhadap penurunan penerimaan (hasil tangkapan), peningkatan semua kebutuhan operasional melaut, dan peningkatan harga solar. Gillnet monofilamen tidak layak dikembangkan bila penerimaan (hasil tangkapan) turun > 1 %, kebutuhan operasional melaut meningkat > 1,3 %, dan harga solar > 4,9 %. Jaring rampus tidak layak dikembangkan bila bila penerimaan (hasil tangkapan) turun > 1,0 %, kebutuhan operasional melaut meningkat > 1,4 %, dan harga solar > 3,2 % dari kondisi saat ini (kondisi tahun 2011)

Ada tujuh faktor produksi yang berpengaruh dalam operasi perikanan di Kota Tegal, yaitu panjang jaring (m), lama trip (hari), stok BBM (liter), stok es (balok), ABK (orang), stok air tawar (liter), dan perbekalan (Rp). Hasil analisis regresi berganda menunjukkan bahwa faktor produksi penting dalam operasi: (a) jaring arad adalah ukuran jaring dan air tawar, (b) cantrang adalah stok BBM dan es, (c) gillnet monofilemen adalah ukuran jaring, (d) gillnet adalah ukuran jaring, lama trip, stok BBM, stok es, ABK, stok air tawar, dan perbekalan, (e) jaring rampus adalah ukuran jaring, stok BBM, stok es, dan ABK, (f) purse seine adalah stok BBM, dan pancing layangan juga stok BBM.

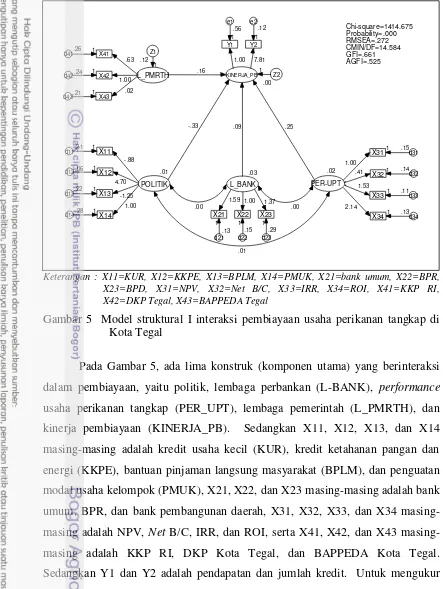

Dalam kaitan dengan pembiayaan usaha perikanan tangkap, ada lima komponen utama yang menentukan kinerja pembiayaan, yaitu lembaga perbankan, lembaga pemerintah, performance usaha perikanan tangkap, kebijakan politik, dan evaluasi kinerja pembiayaan. Untuk lembaga perbankan, bank yang berinteraksi signifikan (p < 0,05) atau terlihat peran nyatanya dalam pembiayaan usaha perikanan tangkap terdiri dari Bank Umum dan BPD. Lembaga pemerintah yang signifikan perannya dalam mendukung pembiayaan perikanan hanya KKP RI. Performance usaha perkanan skala kecil yang mempengaruhi pembiayaan secara signifikan mencakup Net B/C, IRR, dan ROI, sedangkan untuk kebijakan politik (kebijakan tentang kredit), yang baru terasa manfaatnya secara signifikan di Kota tegal terdiri dari kredit usaha kecil (KUR), kredit ketahanan pangan dan energi (KKPE), bantuan pinjaman langsung masyarakat (BPLM). Evaluasi kinerja pembiayaan yang signifikan dapat diterapkan saat ini di Kota Tegal adalah evaluasi jumlah kredit yang dicairikan.

pada kondisi pertumbuhan/stabilitas (kuadran V). Sesuai dengan ketentuan SWOT (Rangkuti, 2004), bahwa suatu proyek atau kegiatan pengelolaan dapat dilanjutkan bila minimal berasal kondisi pertumbuhan (total skor faktor internal > 2 dan total skor dimensional eksternal > 1. Total skor faktor internal dan total skor faktor eksternal pembiayaan usaha perikanan tangkap di Kota Tegal memenuhi ketentuan tersebut, sehingga kondisi pembiayaan termasuk kategori

“cukup” dan dapat dikembangkan lanjut misalnya melalui kredit perbankan untuk mendukung perikanan di Kota Tegal.

Strategi kebijakan yang dapat dikembangkan dan menjadi solusi pembiayaan usaha perikanan tangkap di Tegal berturut-turut berdasarkan prioritasnya adalah : (a) perbaikan manajemen dan performance usaha perikanan tangkap (RK = 0,219), (b) pengalokasian jaminan untuk kredit dengan bunga lebih rendah (RK =0,214), (c) perbaikan komitmen kredit dan penegakan sanksi terhadap pelanggar (RK = 0,176), (d) sosialisasi kebijakan kredit secara luas di kalangan nelayan guna peningkatan pemahaman kredit (RK = 0,143), (e) tanggung renteng dalam pembiayaan mendesak kebutuhan produksi (RK = 0,130), dan (f) peningkatan keterampilan dan kemandirian peralatan (RK = 0,117). Urutan prioritas tersebut mempunyai inconsistency ratio < 0,1 (yaitu 0,05), sehingga secara statistik dapat dipercaya kebenarannya.

Dalam implementasi strategi kebijakan terpilih (prioritas I), pembiayaan yang dikembangkan oleh lembaga perbankan harus memperhatikan jenis kredit/ pembiayaan yang diberikan, evaluasi dan seleksi calon penerima kredit, usaha perikanan tangkap yang menjadi sasaran dan realisasi pembiayaan, proses kontrol selama proses pembiayaan, dan strategi kebijakan yang dikembangkan untuk keberlanjutannya pembiayaan. Secara spesifik persyaratan pembiayaan yang dikembangkan nantinya harus memperhatikan : (a) jenis kredit yang tepat (KKPE, KUR, dan BPLM), (b) ketentuan kredit yang mutlak dan tidak mutlak (dapat dinegosiasikan), (c) persyaratan performance usaha yang harus dipenuhi, (d) jenis faktor produksi yang dapat menjadi sasaran kredit untuk setiap usaha perikanan tangkap, serta (e) kinerja pembiayaan yang perlu dicapai dari pembiayaan. Bila semua hal tersebut dapat diimplementasikan dengan baik, maka pembiayaan perikanan di Kota Tegal dapat terbantu dengan optimal dan semua pihak yang terlibat merasakan manfaatnya.

© Hak Cipta milik IPB, Tahun 2012

Hak Cipta dilindungi Undang-Undang

STRATEGI PENGEMBANGAN PEMBIAYAAN USAHA

PERIKANAN TANGKAP

DI KOTA TEGAL, PROPINSI JAWA TENGAH

PRABOWO

NRP : C 462070154

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar Doktor pada

Departemen Pemanfaatan Sumberdaya Perikanan

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji Ujian Tertutup: 1. Dr. Ir. Dinarwan, MS.

2. Dr. Ir. Sugeng Hari Wisudo, M.Si.

Penguji Ujian Terbuka:

1. Prof. Dr. Ir. Daniel R. O. Monintja, M.Sc. ( Guru Besar FPIK IPB )

2. Dr. Ir. Syafril Fauzi, M.Sc.

di Kota Tegal, Propinsi Jawa Tengah

Nama : Prabowo

NRP : C 462070154

Disetujui, Komisi Pembimbing

Dr. Eko Sri Wiyono, SPi, MSi

Ketua

Prof. Dr. Ir. John Haluan, MSc Dr. Ir. Budhi Hascaryo Iskandar, MSi

Anggota Anggota

Mengetahui,

Ketua Program Studi Sistem dan Dekan Sekolah Pascasarjana

Pemodelan Perikanan Tangkap

Prof. Dr. Ir. Mulyono S. Baskoro, M.Sc Dr. Ir. Dahrul Syah, M.Sc

PRAKATA

Pertama-tama perkenankanlah penulis mengucapkan puji dan syukur kepada ALLAH SWT bahwasanya penulis akhirnya dapat menyelesaikan disertasi ini yang merupakan salah satu syarat untuk memperoleh gelar Doktor pada Sekolah Pascasarjana Institut Pertanian Bogor.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada Bapak Dr. Eko Sri Wiyono, S.Pi, M.Si selaku ketua komisi pembimbing, Bapak Prof.Dr. Ir. John Haluan, M.Sc dan Bapak Dr. Ir. Budhi Hascaryo Iskandar, M.Si selaku anggota komisi pembimbing yang telah memberikan bimbingan, arahan, ilmu, koreksi, solusi atas permasalahan yang timbul, dan dorongan, motivasi serta semangat untuk segera menyelesaikan disertasi ini. Semoga ALLAH SWT memberikan balasan setimpal dan pahala yang melimpah kepada Bapak-bapak pembimbing tersebut.

Terima kasih penulis ucapkan kepada Bapak Prof. Dr. Ir. Indra Jaya, M.Sc, Dekan Fakultas Perikanan dan Ilmu Kelautan, selaku pemimpin sidang pada Ujian Terbuka, Bapak Dr. Ir. Syafril Fauzi, M.Sc, Sekretaris Direktorat Jenderal Pengolahan dan Pemasaran Hasil Perikanan (P2HP) Kementerian Kelautan dan Perikanan Republik Indonesia, dan Bapak Prof. Dr. Ir. Mulyono S. Baskoro, M.Sc selaku penguji luar komisi pada Ujian Terbuka yang diselenggarakan pada tanggal 9 Agustus 2012. Juga terima kasih penulis sampaikan kepada Bapak Dr. Ir. Dinarwan, MS dan Bapak Dr. Ir. Sugeng Hari Wisudo, M.Si, selaku penguji luar komisi pada Ujian Tertutup yang diselenggarakan pada tanggal 17 Juli 2012.

Terima kasih kepada Bapak Dr. Ir. Budy Wiryawan, M.Sc, selaku Ketua Departemen Pemanfaatan Sumberdaya Perikanan, Bapak Prof. Dr. Ir. Mulyono S. Baskoro, M.Sc, selaku Ketua Program Studi Sistem dan Pemodelan Perikanan Tangkap.

Terima kasih saya ucapkan kepada kedua orang tua tercinta saya, Bapak Susetio Pramoesinto (Alm) dan Ibu Siti Fatimah, serta Bapak mertua Bapak Abdul Hamid Rommy (Alm) dan Ibu mertua Ibu Fatimah Zora yang telah memberikan dukungan doa dan moral sehingga saya dapat menyelesaikan program Doktor ini.

Ucapan terima kasih juga disampaikan kepada Istri tercinta Dewi Putrilin dan Anak-anak tersayang, Aziza Nabila Amani dan Ailsa Namira Imani yang selalu mendoakan, menyemangati dan mendorong saya untuk dapat menyelesaikan program Doktor ini.

Terima kasih saya sampaikan kepada teman-teman seangkatan untuk persahabatan dan kerjasamanya dalam menyelesaikan perkuliahan. Ucapan terima kasih juga disampaikan kepada Mbak Shinta Yuniarta, Mbak Ima Kusumanti, Mbak Dini Handayani, dan Mbak Mega yang telah banyak membantu pengurusan administrasi baik selama perkuliahan maupun selama penyelesaian disertasi ini.

Kepada seluruh pihak yang belum tersebutkan satu persatu oleh penulis namun telah membantu baik langsung maupun tidak langsung atas penyelesaian disertasi ini maka penulis ingin mengucapkan terima kasih, seraya mendoakan semoga ALLAH SWT memberikan balasan dan pahala yang sebesar-besarnya kepada Bapak-bapak dan Ibu-ibu sekalian. Akhirnya penulis berharap semoga disertasi ini dapat bermanfaat bagi siapa saja yang membacanya dan dapat memberikan sedikit sumbangan pemikiran bagi perikanan di Indonesia.

Jakarta, Agustus 2012

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 15 Maret 1961, sebagai anak kedua dari Bpk Brigjen Pol (Purn) Drs. H. Susetio Pramoesinto (Alm) dan Ibu Hj. Siti Fatimah. Menikah dengan Istri, Dewi Putrilin Nuryani S.Si, dan dikaruniai dua orang putri, yaitu Aziza Nabila Amani dan Ailsa Namira Imani. Pendidikan Sarjana (S1) di tempuh di Jurusan Akuntansi, Fakultas Ekonomi, Universitas Indonesia (UI), lulus tahun 1986.

Pendidikan Pascasarjana (S2) ditempuh di Program Pascasarjana Magister Manajemen, Institut Teknologi Bandung (ITB), lulus tahun 2001. Selanjutnya Penulis melanjutkan pendidikan ke Program Doktor (S3) pada Program Studi Sistem dan Pemodelan Perikanan Tangkap, Institut Pertanian Bogor (IPB) pada tahun 2008.

Propinsi Jawa Tengah, dan pada Buletin Marine Fisheries Vol 3 (2) 2012 dengan judul Kinerja Pembiayaan Perikanan Skala Kecil di Kota Tegal, Propinsi Jawa Tengah.

xxi

1.7 Kerangka Pemikiran Penelitian ... 9

2 TINJAUAN PUSTAKA

...

152.1 Usaha Perikanan Tangkap ... 15

2.1.1 Komponen Utama Usaha Perikanan Tangkap ... 15

2.1.2 Komponen Pendukung Usaha Perikanan Tangkap ... 17

2.2 Pengembangan Usaha Perikanan Tangkap ... 17

2.3 Perkembangan Perkreditan di Indonesia ... 20

2.4 Sumber dan Skema Pembiayaan Usaha Bagi Usaha Perikanan .. 23

2.5 Lembaga Keuangan Mikro ... 24

2.6 Model Pembiayaan Ventura Usaha Perikanan ... 29

2.6.1 Sejarah Pembiayaan Ventura ... 30

2.6.2 Manfaat Pembiayaan Ventura ... 32

2.7 Hasil Penelitian Terdahulu ... 33

2.8 Pengembangan Analisis Penelitian ... 36

2.8.1 Kelayakan Finansial ... 36

3.3.1 Metode Pengumpulan Data Primer ... 44

3.3.2 Metode Pengumpulan Data Sekunder ... 45

3.4 Analisis Data ... 47

3.4.1 Analisis Kelayakan Usaha... 47

3.4.2 Analisis Regresi Berganda ... 51

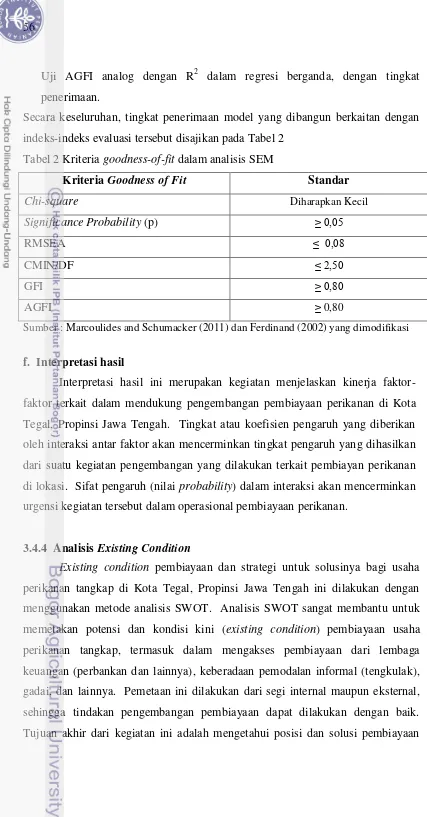

3.4.4 Analisis Existing Condition ... 56 3.4.5 Analisis Prioritas Kebijakan ... 60

4 HASIL PENELITIAN

...

65 4.1 Hasil Analisis Kelayakan Usaha Perikanan Tangkap di KotaTegal ... 65 4.1.1 Biaya Investasi Usaha Perikanan Tangkap ... 65

4.1.1.1 Biaya Investasi Usaha Perikanan Jaring Arad, Cantrang, Gillnet Monofilamen, Gillnet dan

Jaring Rampus ... 66 4.1.1.2 Biaya Investasi Usaha Perikanan Purse Seine .. 69 4.1.1.3 Biaya Investasi Usaha Perikanan Pancing

Layangan... 71 4.1.2 Biaya Operasional Usaha Perikanan Tangkap ... 73

4.1.2.1 Biaya Operasional Usaha Perikanan Jaring Arad, Cantrang, Gillnet Monofilamen, Gillnet

dan Jaring Rampus ... 73 4.1.2.2 Biaya Operasional Usaha Perikanan Purse

Seine ... 75 4.1.2.3 Biaya Operasional Usaha Perikanan Pancing

Layangan... 76 4.1.3 Penerimaan Usaha Perikanan Tangkap ... 78

4.1.4 Hasil Analisis Kelayakan Usaha Perikanan Tangkap di

Kota Tegal ... 80 4.1.5 Hasil Analisis Sensitivitas Kelayakan Usaha Perikanan

xxiii

4.2.7 Faktor Produksi Dalam Operasi Usaha Perikanan

Pancing Layangan... 99 4.3 Hasil Analisis Interaksi Komponen Pembiayaan Usaha

Perikanan Tangkap ... 100 4.3.1 Model struktural interaksi pembiayaan ... 101 4.3.2 Hasil Analisis Interaksi Komponen Utama Pembiayaan . 106 4.3.3 Hasil Analisis Interaksi Komponen Pendukung Dalam

Pembiayaan ... 107 4.4 Hasil Analisis SWOT Pembiayaan Usaha Perikanan Tangkap .. 110 4.4.1 Hasil Identifikasi Faktor Internal ... 111 4.4.2 Hasil Identifikasi Faktor Eksternal ... 115 4.4.3Alternatif Strategi pengembangan pembiayaan Perikanan 119 4.5 Strategi Pengembangan Pembiayaan Perikanan Tangkap ... 121 4.5.1 Kepentingan Kriteria dan Pembatas Dalam Pembiayaan 122

4.5.2 Prioritas Strategi Pengembangan Pembiayaan Perikanan

Tangkap ... 126

5 PEMBAHASAN ... 129 5.1 Kelayakan Pengembangan Usaha Perikanan Tangkap di Kota

Tegal ... 129 5.1.1 Pola Investasi Usaha Perikanan Tangkap ... 129 5.1.2 Pengoperasian Usaha Perikanan Tangkap ... 131 5.1.3 Status Kelayakan Pengembangan ... 133 5.1.3.1 Kelayakan Finansial Usaha Perikanan Tangkap 133 5.1.3.2 Sensitivitas Kelayakan Finansial Usaha

Perikanan Tangkap ... 135 5.2 Faktor Produksi Penting Dalam Operasi Perikanan Tangkap di

Kota Tegal ... 137 5.2.1 Pola Pengaruh Faktor Produksi ... 137 5.2.2 Faktor Produksi Yang Signifikan Mempengaruhi

Operasi Perikanan ... 141 5.3 Interaksi Komponen Pengembangan Pembiayaan Usaha

Perikanan Tangkap ... 144 5.3.1 Interaksi komponen Makro yang terkait dengan kinerja

pembiayaan ... 144 5.3.2 Pengembangan Interaksi Operasional pembiayaan ... 146 5.4 Existing Condition Pembiayaan Usaha Perikanan Tangkap di

Kota Tegal ... 148 5.4.1 Kondisi Internal dan Eksternal Pembiayaan Usaha

Perikanan Tangkap ... 148 5.4.2 Posisi Pembiayaan Usaha Perikanan Tangkap di Kota

Tegal ... 151 5.5 Strategi Pengembangan Kebijakan Pembiayaan Usaha

Perikanan Tangkap ... 153 5.5.1 Urgensi Pengembangan Strategi Kebijakan Pembiayaan 153 5.5.2 Implementasi Strategi Kebijakan Terpilih ... 155 5.6 Pola Strategi Pengembangan Pembiayaan Usaha Perikanan

5.6.1 Lembaga Perbankan Yang Berperan dan Jenis

Pembiayaan ... 158 5.6.2 Evaluasi dan Seleksi Calon Penerima ... 161 5.6.3 Usaha Perikanan Tangkap Yang Menjadi Sasaran bagi

dukungan Pembiayaan ... 163 5.6.4 Pemantauan Pembiayaan dan Strategi Pengembangan . 164

6 KESIMPULAN DAN SARAN

...

169 6.1 Kesimpulan ... 169 6.2 Saran ... 171DAFTAR PUSTAKA

...

173xxv

DAFTAR TABEL

Halaman

1 Produksi Perikanan Tangkap Tahun 2003 – 2009 ... 18 2 Kriteria goodness-of-fit dalam analisis SEM ... 56 3 Matriks IFAS dan EFAS kondisi kini pembiayaan usaha perikanan tangkap ... 58 4 Matriks analisis SWOT ... 59 5 Skala banding berpasangan ... 61 6 Kriteria uji konsistensi dan uji sentivitas AHP …...………... 63 7 Biaya investasi usaha perikanan jaring arad, cantrang, gillnet monofilamen,

gillnet, dan jaring rampus... 67 8 Biaya investasi usaha perikanan purse seine... 70 9 Biaya investasi usaha perikanan pancing layangan... 72 10 Biaya operasional usaha perikanan jaring arad, cantrang, gillnet monofilamen,

gillnet, dan jaring rampus………... 74 11 Kebutuhan biaya operasional Purse Seine ... 76 12 Kebutuhan biaya operasional pancing layangan ... 77 13 Jumlah hasil tangkapan per trip usaha perikanan tangkap di Kota Tegal ... 79 14 Penerimaan usaha perikanan tangkap di Kota Tegal ... 80 15 Nilai Net Present Value (NPV) usaha perikanan tangkap di Kota Tegal ... 82 16 Nilai Benefit-Cost Ratio(Net B/C) usaha perikanan tangkap ... 83 17 Nilai Internal Rate Return (IRR) usaha perikanan tangkap ... 85 18 Nilai Return of Investment (ROI) usaha perikanan tangkap ... 86 19 Hasil analisis sensitivitas kelayakan usaha perikanan tangkap terhadap

penurunan output (penerimanaan usaha) ... 88 20 Hasil analisis sensitivitas kelayakan usaha perikanan tangkap terhadap

kenaikan semua input (kebutuhan operasional) ... 89 21 Hasil analisis sensitivitas kelayakan usaha perikanan tangkap terhadap

kenaikan input solar ... 90 22 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

jaring arad... 91 23 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

cantrang ... 93 24 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

gillnet monofilamen ... 94 25 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

gillnet ... 95 26 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

jaring rampus ... 97 27 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

purse seine ... 98 28 Pengaruh faktor produksi terhadap operasi penangkapan ikan menggunakan

pancing layangan ... 100 29 Hasil uji kesesuaian model struktural I interaksi pembiayaan usaha perikanan

30 Hasil uji kesesuaian model struktural II interaksi pembiayaan usaha perikanan tangkap terhadap kriteria goodness-of-fit ... 105 31 Hasil analisis interaksi komponen utama pembiayaan ... 106 32 Hasil analisis interaksi komponen pendukung politik ... 108 33 Hasil analisis interaksi komponen pendukung lembaga perbankan ... 108 34 Hasil analisis interaksi komponen pendukung performance usaha perikanan

tangkap ... 109 35 Hasil analisis interaksi komponen pendukung lembaga pemerintah ... 109 36 Hasil analisis interaksi komponen pendukung kinerja pembiayaan ... 110 37 Kelompok faktor internal yang mempengaruhi pembiayaan usaha perikanan

tangkap di Kota Tegal... 112 38 Kelompok faktor eksternal yang mempengaruhi pembiayaan usaha perikanan

tangkap di Kota Tegal... 116 39 Matriks SWOT strategi yang menjadi solusi pembiayaan perikanan tangkap di

xxvii

DAFTAR GAMBAR

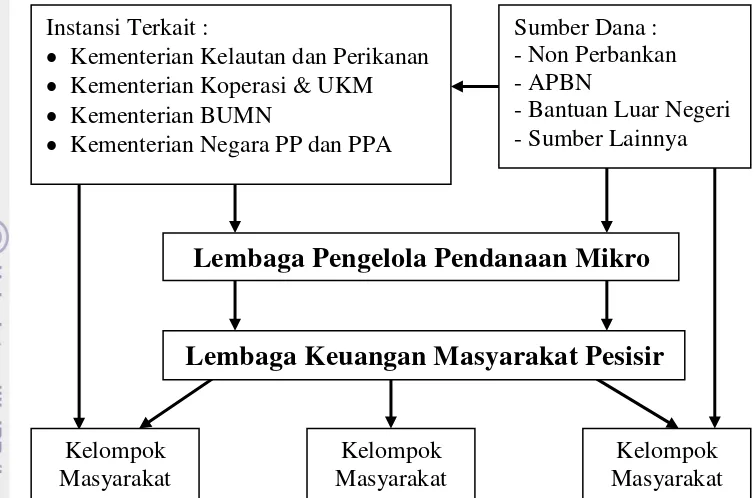

Halaman 1 Kerangka pemikiran penelitian ... 10 2 Skema penyaluran pembiayaan dari lembaga keuangan selain perbankan

(Depkominfo, 2007 dan Purba, 2009) dimodifikasi ... 29 3 Skema pengumpulan data dan analisis penelitian ... 46 4 Rancangan path diagram interaksi pembiayaan Perikanan ... 53 5 Model struktural I interaksi pembiayaan usaha Perikanan Tangkap di Kota

Tegal ... 102 6 Model struktural II interaksi pembiayaan usaha Perikanan Tangkap di Kota

Tegal ... 104 7 Rasio kepentingan kriteria pengelolaan ... 122 8 Hasil analisis kepentingan faktor pembatas pembiayaan terkait kriteria SDIL . 123 9 Hasil analisis kepentingan faktor pembatas pembiayaan terkait kriteria

ekonomi ... 124 10 Hasil analisis kepentingan faktor pembatas pembiayaan terkait kriteria teknis . 125 11 Hasil analisis kepentingan faktor pembatas pembiayaan terkait kriteria

SOSBUD ... 126 12 Hasil analisis prioritas strategi pengembangan pembiayaan perikanan

tangkap ... 127 13 Matriks internal-eksternal (IE) pembiayaan usaha Perikanan Tangkap di Kota

Tegal ... 151 14 Pola strategi pengembangan pembiayaan usaha perikanan tangkap di Kota

Tegal ... 160 15 Model umum pengembangan pembiayaan usaha perikanan tangkap di Kota

xxix

DAFTAR LAMPIRAN

Halaman 1 Peta lokasi penelitian ... 181 2 Perbandingan jumlah produksi ikan di TPI Kota Tegalsari dan PPP Kota

Tegalsari (pendaratan utama hasil tangkapan di Kota Tegal) ... 182 3 Perbandingan jumlah produksi (kg) dan nilai produksi ikan pada periode

awalnya masuknya pembiayaan usaha perikanan oleh lembaga keuangan

(tahun 2006 -2007) ... 182 10 Biaya usaha perikanan pancing layangan ... 189 11 Penerimaan usaha perikanan jaring arad ... 190 12 Penerimaan usaha perikanan cantrang ... 191 13 Penerimaan usaha perikanan gillnet monofilamen ... 192 14 Penerimaan usaha perikanan gillnet ... 193 15 Penerimaan usaha perikanan jaring rampus ... 194 16 Penerimaan usaha perikanan purse seine ... 195 17 Penerimaan usaha perikanan pancing layangan ... 196 18 Hasil analisis kelayakan finansial usaha perikanan jaring arad ... 197 19 Hasil analisis kelayakan finansial usaha perikanan cantrang ... 200 20 Hasil analisis kelayakan finansial usaha perikanan gillnet monofilamen ... 203 21 Hasil analisis kelayakan finansial usaha perikanan gillnet... 206 22 Hasil analisis kelayakan finansial usaha perikanan jaring rampus ... 209 23 Hasil analisis kelayakan finansial usaha perikanan purse seine ... 212 24 Hasil analisis kelayakan finansial usaha perikanan pancing layangan ... 215 25 Penentuan faktor internal yang menjadi kekuatan dan kelemahan pembiayaan

usaha perikanan tangkap ... 218 26 Penentuan faktor eksternal yang menjadi peluang dan ancaman pembiayaan

usaha perikanan tangkap ... 219 27 Hasil analisis faktor produksi jarring arad... 220 28 Hasil analisis faktor produksi cantrang ... 221 29 Hasil analisis faktor produksi gillnet monofilamen... 222 30 Hasil analisis faktor produksi gillnet ... 223 31 Hasil analisis faktor produksi jarring rampus ... 224 32 Hasil analisis faktor produksi purse seine ... 225 33 Hasil analisis faktor produksi pancing layangan ... 226 34 Hasil analisis SEM awal ... 227 35 Hasil analisis SEM akhir ... 234 36 Komparasi analisis banding berpasangan diantara kriteria pengelolaan ... 241 37 Komparasi analisis banding berpasangan diantara faktor pembatas terkait

38 Komparasi analisis banding berpasangan diantara faktor pembatas terkait

kriteria ekonomi ... 243 39 Komparasi analisis banding berpasangan diantara faktor pembatas terkait

kriteria teknis ... 244 40 Komparasi analisis banding berpasangan diantara faktor pembatas terkait

kriteria SOSBUD ... 245 41 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas jaminan

terkait kriteria SDIL ... 246 42 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas jumlah

angsuran terkait kriteria SDIL ... 247 43 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas nilai

kredit terkait kriteria ekonomi ... 248 44 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas sanksi

terkait kriteria ekonomi ... 249 45 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas jaminan

terkait kriteria teknis ... 250 46 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas bunga

terkait kriteria teknis ... 251 47 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas lama

kredit terkait kriteria SOSBUD ... 252 48 Hasil analisis kepentingan diantara alternatif strategi untuk pembatas jumlah

angsuran terkait kriteria SOSBUD ... 253 49 Hasil analisis sensitivitas strategi perbaikan manajemen dan performance

usaha Perikanan Tangkap (PMPUPSK) terhadap perubahan pada aspek SDIL 254 50 Hasil analisis sensitivitas strategi perbaikan manajemen dan performance

usaha Perikanan Tangkap (PMPUPSK) terhadap perubahan pada aspek

ekonomi ... 254 51 Hasil analisis sensitivitas strategi perbaikan manajemen dan performance

xxxi

DAFTAR ISTILAH

Analisis finansial : analisis yang digunakan untuk menilai kelayakan suatu usaha menggunakan sejumlah parameter finansial atau keuangan tertentu.

Analitical Hierarchy Process : suatu analisis dengan pendekatan hierarki interaksi/organisatoris yang menggunakan ciri-ciri sistem sebagai titik tolak analisis.

Benefit-Cost Ratio : parameter finansial yang digunakan untuk mengukur perimbangan manfaat (benefit) yang diterima usaha dengan jumlah biaya (cost) yang dikeluarkan selama periode (umur teknis) pelaksanaan investasi suatu usaha.

Cantrang : alat tangkap yang dilengkapi dengan dua tali penarik

yang cukup panjang yang dikaitkan pada sayap jaring. Bagian utama alat tangkap ini terdiri dari kantong, badan, sayap atau kaki, mulut jaring, tali penarik (warp), pelampung dan pemberat.

Gillnet : alat tangkap yang konstruksinya terdiri dari hanya

satu lembar jaring (biasa juga disebut jaring insang satu lembar). Besar mata jaring semuanya sama, pada bagian atasnya dilengkapi dengan pelampung dan pada bagian bawahnya dilengkapi dengan pemberat.

Gillnet monofilamen : alat tangkap gillnet yang menggunakan satu jenis bahan jaring, yaitu nilon monofilamen.

Grameen bank : sebuah organisasi kredit mikro yang dimulai di Bangladesh yang memberikan pinjaman kecil kepada orang yang kurang mampu. Sistem ini berdasarkan ide bahwa orang miskin memiliki kemampuan yang kurang digunakan. Yang berbeda dari kredit ini adalah pinjaman diberikan kepada kelompok perempuan produktif yang masih berada dalam status sosial miskin.

Internal Rate of Return : parameter finansial yang digunakan untuk mengukur

suku bunga maksimal yang menyebabkan Net

Investasi : nilai uang atau barang yang ditanamkan pada suatu usaha.

Jaring rampus : alat tangkap yang terbuat dari jaring ukuran sedang

biasanya terbuat dari benang yang dianyam yang dioperasikan dengan cara dibentangkan di perairan, dimana salah satu ujung tetap di atas kapal.

Kelayakan usaha : kesesuaian hasil analisis finansial suatu usaha dengan

standar nilai dari parameter finansial yang berlaku.

Kredit : nilai uang atau barang yang dipinjamkan oleh lembaga perbankan atau lembaga keuangan lainnya pada suatu usaha dengan harapan dikembalikan secara bertahap beserta bunganya.

Lembaga keuangan : lembaga yang bergerak di bidang keuangan dan mempunyai kemampuan untuk memberikan kredit, pembiayaan atau jasa keuangan.

Lembaga perbankan : lembaga keuangan formal yang didirikan oleh pemerintah atau swasta untuk mengelola uang yang berasal dari pemerintah, swasta, atau masyarakat serta memiliki cabang pada beberapa daerah tanpa dibatasi oleh batas administrasi dan geografi daerah.

Manfaat bersih : manfaat yang bisa dinikmati oleh pelaku usaha

setelah semua komponen biaya dikeluarkan. Juga disebut penerimaan bersih.

Manfaat kotor : manfaat yang bisa dinikmati oleh pelaku usaha

sebelum komponen biaya dikeluarkan. Juga disebut penerimaan kotor.

Mikro Mitra Mina : Lembaga keuangan mikro yang melayani aktifitas simpan pinjam berskala kecil menggunakan pendekatan Grameen Bank bagi kelompok miskin di wilayah pesisir dengan tujuan untuk meningkatkan pendapatan dan mengembangkan kemandirian usaha pesisir.

Net Preset Value (NPV) : parameter finansial yang digunakan untuk menilai manfaat investasi suatu usaha yang merupakan jumlah nilai kini dari manfaat bersih dan dinyatakan dalam rupiah.

xxxiii

untuk mengerakkannya secara naik-turun, maju- mundur (sesuai kondisi angin) yang membuat ikan sasaran akan sangat tertarik kepada umpan

Parameter finansial : aspek-aspek yang dinilai dalam melakukan analisis finansial serta mempunyai standar nilai tertentu

Payback Period (PP) : parameter finansial yang digunakan untuk mengukur lamanya pengembalian investasi dari benefit (manfaat) yang diterima pemilik

Pelaku usaha : orang dan badan hukum yang menjalankan atau

terlibat langsung dalam suatu kegiatan usaha.

Pembiayaan : nilai uang atau barang yang dikeluarkan untuk menjalankan suatu usaha baik berupa investasi maupun biaya operasional. Pembiayaan dapat dikeluarkan oleh pelaku usaha atau pihak tertentu seperti lembaga perbankan atau lembaga keuangan lainnya yang menyertakan modal pada suatu usaha.

Pembiayaan ventura : pembiayaan oleh suatu perusahaan kepada suatu perusahan pasangan usahanya dengan prinsip

pembiayaannya adalah penyertaan modal.

Perusahan yang menerima penyertaan modal disebut perusahaan pasangan usaha (Investee Company) dan perusahaan yang melakukan penyertaan modal disebut perusahaan pembiayaan ventura.

Present value : nilai dari manfaat/penerimaan yang diterima saat ini oleh pelaku usaha

Purse seine : alat tangkap yang digunakan untuk menangkap ikan

bergerombol terutama dari jenis ikan pelagis, dengan cara melingkari gerombolan ikan sasaran. Bagian uatama alat tangkap ini terdiri dari sayap, badan dan kantong semu membentuk empat persegi panjang atau trapesium.

Sistem : kumpulan objek - objek yang berinteraksi secara teratur dan saling bergantungan untuk mencapai suatu tujuan.

Stakeholders : pihak - pihak yang berkepentingan atau terkait di suatu lokasi atau pada suatu kegiatan.

Structural equation modelling : salah jenis metode analisis multivariat yang dikembangkan oleh SPSS untuk menganalisis permasalahan interaksi kompleks yang simultan. Keunggulan metode ini adalah menganalisis secara bersamaaan variabel-variabel yang dinilai, dan memberi respon yang langsung dari setiap perlakuan analisis yang dilakukan.

Usaha perikanan : semua usaha perorangan atau badan hukum untuk

menangkap ikan, membudidayakan ikan, mengolah ikan, menjual atau mendistribusikan hasil perikanan dengan tujuan untuk menciptakan nilai tambah ekonomi bagi pelaku usahanya.

1

1 PENDAHULUAN

1.1 Latar Belakang

Pembangunan perikanan yang telah dilaksanakan di Indonesia selama ini belum dapat dikatakan telah berjalan dengan baik. Hal ini terlihat dari belum optimalnya kontribusi perikanan bagi ekonomi nasional dan kesejahteraan nelayan yang umumnya masih tergolong rendah. Menurut KKP (2011) dan Kompas (2003), kontribusi PDB perikanan terhadap PDB kelompok pertanian baru mencapai 19,85 persen. Kontribusi perikanan belum terlihat secara signifikan pada pendapatan nasional dibandingkan dengan sektor industri, perdagangan, pertambangan, dan pertanian.

Dalam konteks kontribusi ekonomi dan kesejahteraan, usaha perikanan tangkap tersebut perlu diarahkan, sehingga lebih efisien, komersial, dan dikelola dengan sistem pembiayaan yang lebih baik. Usaha perikanan tangkap skala besar ataupun skala industri tentu menggunakan modal yang besar, alat tangkap yang lebih besar dengan teknologi yang lebih canggih, administrasi dan sistem pembiayaan yang lebih baik, serta dikelola dengan manajemen usaha yang lebih profesional. Sedangkan usaha perikanan tangkap dengan skala kecil biasanya bermodal kecil, biasanya modal perorangan, alat tangkap tidak begitu besar, dan teknologi yang digunakan minimal, sistem pembiayaan yang tergantung pada kondisi sebelumnya, serta dikelola dalam skala keluarga atau kelompok nelayan kecil (Cochrane, 2002 dan Elfindri, 2002).

Usaha mikro dan kecil tersebut memiliki berbagai karakteristik yang spesifik apabila dibandingkan dengan jenis usaha lainnya. Karakteristik tersebut antara lain :

a) Pelaku usaha mikro sebagian besar merupakan masyarakat miskin dan berpenghasilan rendah. Umumnya memiliki keterbatasan antara lain : ketersediaan modal, pengetahuan, teknologi, akses pasar dan informasi, serta akses ke sumber pembiayaan;

b) Sifat usahanya masih bersifat seasonal / musiman dan sangat tergantung pada musim (usaha penangkapan);

c) Memiliki risiko tinggi (high risk) dan produk yang dihasilkan mudah rusak (perishable);

d) Manajemen usahanya masih bersifat tradisional dan subsisten; e) Volume usaha yang umumnya masih kecil.

Adapun kendala/permasalahan utama yang dihadapi oleh Usaha Mikro dan Kecil (UMK) di bidang pembiayaan disebabkan antara lain karena :

a) Rendahnya kredibilitas UMK dari sudut analisis perbankan; b) Banyaknya UMK yang feasible tetapi tidak bankable;

c) Informasi yang kurang merata (asimetri) tentang layanan perbankan dan lembaga keuangan yang dapat dimanfaatkan oleh UMK; serta

d) Keterbatasan jangkauan pelayanan dari lembaga keuangan, khususnya perbankan.

Hasil penelitian Purba (2009) menjelaskan bahwa usaha perikanan tangkap di pantai utara Jawa umumnya sulit berkembang karena tidak memiliki modal

yang mandiri dan peralatan masih tradisional sehingga efektivitas

perikanan. Kredit dan pembiayaan tersebut ada yang bersifat komersial murni, dan ada pula dalam bentuk kredit program, seperti misalnya Kredit Usaha Rakyat (KUR), Kredit Usaha Kecil (KUK) dan Kredit Ketahanan Pangan dan Energi (KKPE). Wicaksono (2012) dan Kementerian Kelautan dan Perikanan (2010) menyatakan hanya sekitar 13 % usaha skala kecil termasuk perikanan yang mampu mengakses perbankan, sedangkan yang 87 % nya masih mengandalkan modal sendiri. Usaha perikanan tangkap yang dikelola oleh masyarakat pesisir termasuk yang paling kecil mengakses kredit atau pembiayaan tersebut, padahal jumlah usaha skala kecil pada bidang perikanan ini mencapai 26,2 juta unit usaha pada tahun 2006. Kredit Ketahanan Pangan dan Energi (KKPE) sebagai program unggulan dari Kabinet Indonesia Bersatu, penyerapannya baru mencapai 3 % , padahal setiap kementerian mencanangkannya.

Lemahnya akses kredit dan pembiayaan ini juga terjadi di Tegal, Propinsi Jawa Tengah, sebagai salah satu sentra kegiatan perikanan yang cukup diandalkan di tanah air. Menurut Dinas Kelautan dan Perikanan Propinsi Jawa Tengah (2009), program KUR, KUK, KKPE, dan lainnya belum berkembang pada sentra perikanan seperti di Tegal dan Pekalongan, meskipun sosialisasi telah banyak dilakukan. Sedangkan menurut Dinas Pertanian, Kelautan dan Perikanan Kota Tegal (2010), sekitar 90 % usaha perikanan tangkap yang berkembang di Tegal umumnya memanfaatkan jasa pegadaian bila mengalami kesulitan modal, sedangkan kredit dan pembiayaan dari perbankan dan lembaga keuangannya tidak banyak mereka coba. Hal ini karena persyaratan dan prosedur kredit perbankan masih dianggap sulit dipenuhi. Beberapa hal yang menjadi sulit bagi nelayan, namun yang tetap diminta oleh lembaga keuangan (perbankan), adalah status kelayakan usaha perikanan tangkap yang dijalankan, persyaratan-persyaratan yang mempengaruhi pembiayaan (barang jaminan, kondisi pendapatan rumah tangga, dan lain-lain) dan kebijakan pemerintah daerah yang melindungi lembaga keuangan dalam pemberian kredit perbankan.

mencoba untuk melakukan program sertifikasi hak tanah nelayan. Menurut Dinas Pertanian, Kelautan dan Perikanan Propinsi Jawa Tengah (2009), sertifikasi hak atas tanah nelayan dapat membantu nelayan menyiapkan jaminan bagi kredit dan pembiayaan dari perbankan. Hal ini merupakan upaya lebih konkrit selain mendukung akses pembiayaan, juga menjadi bentuk legal atas kepemilikan wilayah nelayan di pinggir pantai yang selama ini mereka tidak mampu mengurusnya.

Pembiayaan untuk usaha pada prakteknya di lapangan juga diberikan oleh para tengkulak dan perorangan lainnya yang terdapat di lokasi, namun dengan bunga yang relatif tinggi atau sistem monopoli harga yang sudah diaturnya. Setiap wilayah berbeda aturan pembiayaan yang diterapkan, dimana tergantung pada jumlah uang yang dipinjamkan dan kondisi nelayan di setiap wilayah tersebut. Hal seperti ini tentu sangat menyulitkan bagi usaha perikanan tangkap yang pendapatannya sangat terbatas dan kadang-kadang dapat merugi apabila melaut. Berdasarkan hal tersebut, penelitian ini akan mengkaji strategi pengembangan pembiayaan bagi usaha perikanan tangkap yang ada di Kota Tegal, sehingga dapat memperbaiki kinerja pembiayaan yang saat ini sudah ada.

1.2 Perumusan Masalah

Dari uraian pada latar belakang, maka dapat dirumuskan beberapa hal yang menjadi permasalahan terkait penelitian tentang pengembangan pembiayaan perikanan di Tegal, Propinsi Jawa Tengah, yaitu sebagai berikut :

1) Usaha perikanan tangkap tangkap yang ada saat ini, umumnya

dikembangkan oleh masyarakat pesisir secara tradisional, dimana manajemen usaha, siklus pengeluaran, dan pemasukan, tingkat keuntungan belum diperhatikan dengan baik. Kondisi tersebut tentu menyulitkan usaha perikanan tangkap ini mendapatkan kredit / pembiayaan dari lembaga keuangan, karena kelayakan usaha yang dikelola secara tradisional ini belum dapat dipastikan apakah dapat memanfaatkan dan mengembalikan kredit atau pembiayaan dengan baik. 2) Supaya usaha perikanan tangkap tetap layak untuk dikembangkan, maka

penangkapan ikan seperti ukuran jaring, lama trip, stok BBM, stok es, ABK, stok air tawar, dan perbekalan. Setiap usaha perikanan tangkap mempunyai tingkat kepentingan tersendiri terhadap faktor produksinya. Namun informasi ini tidak tersedia di Kota Tegal, sehingga pelaku usaha perikanan tangkap tidak bisa memastikan jenis faktor produksi mana yang perlu didahulukan terutama bila pembiayaannya terbatas. Di samping itu, peran setiap komponen operasi pada alat tangkap tertentu dalam mendukung strategi pengembangan pembiayaan usaha perikanan tangkap juga belum diketahui dengan jelas di Kota Tegal, sehingga tindakan perbaikan belum dapat dilakukan secara cepat dan akurat. Padahal informasi faktor produksi dan komponen yang berpengaruh serius dan sangat penting bagi pengembangan usaha perikanan tangkap, yang pada akhirnya akan berpengaruh pada perolehan kredit atau pembiayaan oleh lembaga perbankan.

3) Kalaupun usaha perikanan tangkap tersebut termasuk layak, akan tetapi data dan informasi terkait dengan pengembangan pembiayaan usaha perikanan tangkap tersebut belum tersedia dengan baik. Kondisi ini tentu menyulitkan dalam pemilihan solusi yang tepat untuk mendukung pembiayaan usaha perikanan tangkap tersebut agar tetap dapat bertahan (exist) di lokasi. Jenis kredit perbankan, skema pembiayaan dari koperasi, dan lembaga keuangan lainnya belum diketahui secara pasti, apakah ada namun tidak dimanfaatkan oleh pelaku perikanan, atau memang tidak ada di Kota Tegal. Kalaupun sudah ada lembaga keuangan yang memberi kredit, seperti apa persyaratannya, besaran jumlah kredit yang bisa diberikan, dan apa yang menjadi penyebab sulitnya akses kredit / pembiayaan tersebut, informasinya juga terkadang tidak lengkap. Kondisi kini (existing condition) pembiayaan tersebut perlu diketahui guna menetapkan solusi yang tepat bagi pembiayaan usaha perikanan tangkap ke depan.

tangkap dan lembaga keuangan. Padahal strategi/skenario kebijakan tersebut sangat dibutuhkan untuk membantu pembiayaan usaha perikanan tangkap terutama yang berskala kecil, menggerakkan aktivitas ekonomi pendukung dan memberikan jaminan keamanan bagi perbankan dan lembaga lainnya yang memberikan kredit untuk kegiatan perikanan. Saat ini, jaminan sangat sulit dipenuhi oleh pelaku perikanan, padahal bagi lembaga keuangan menjadi hal yang mutlak atas kredit yang dikeluarkannya.

5) Kurang berhasilnya kredit dari perbankan dan lembaga keuangan

tentunya sangat disayangkan, padahal usaha perikanan tangkap di Kota Tegal sangat membutuhkan bantuan pembiayaan. Pengaruh yang ditunjukkan faktor/komponen terkait dengan skema pembiayaan perlu menjadi perhatian, sehingga strategi pengembangan pembiayaan yang disusun menjadi lebih efektif dan tepat sasaran.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1) Mengkaji kelayakan usaha perikanan tangkap di Tegal, Propinsi Jawa Tengah.

2) Mengkaji faktor produksi penting dalam operasi usaha perikanan tangkap serta interaksi komponen pembiayaannya di Tegal, Propinsi Jawa Tengah.

3) Mengkaji existing condition dan strategi kebijakan untuk

memberikan solusi pembiayaan usaha perikanan tangkap di Tegal, Propinsi Jawa Tengah.

4) Menentukan prioritas strategi kebijakan pengembangan pembiayaan perikanan di Tegal, Propinsi Jawa Tengah.

1.4 Manfaat Penelitian

Manfaat yang ingin dihasilkan dari penelitian ini adalah:

1) Pengembangan keilmuan khususnya yang berhubungan dengan

2) Masukan bagi pemerintah dalam perumusan kebijakan yang tepat terkait pembiayaan usaha perikanan tangkap;

3) Masukan bagi pelaku usaha khususnya usaha perikanan tangkap dan lembaga keuangan dalam mengembangkan pembiayaan perikanan;

4) Masukan bagi pengembangan ilmu pengetahuan di bidang perikanan

dan kelautan; dan

5) Acuan bagi para peneliti untuk melakukan penelitian yang lebih spesifik untuk pengembangan pembiayaan perikanan di masa datang.

1.5 Hipotesis Penelitian

Adapun hipotesis yang diajukan dalam penelitian ini adalah :

1) Usaha perikanan tangkap di Kota Tegal, Propinsi Jawa Tengah masih layak secara finansial untuk dikembangkan.

2) Bahan bakar minyak (BBM), es balok, dan perbekalan merupakan faktor produksi penting dalam operasi usaha perikanan tangkap di Kota Tegal, Propinsi Jawa Tengah.

3) Kondisi existing pembiayaan perikanan tangkap di Kota Tegal masih cukup baik, sehingga layak mendapat dukungan pembiayaan dari lembaga perbankan.

1.6Ruang Lingkup Penelitian

Agar penelitian ini dapat fokus dan tidak melebar sehingga kehilangan manfaatnya, maka perlu ditetapkan ruang lingkup penelitiannya, yaitu sebagai berikut:

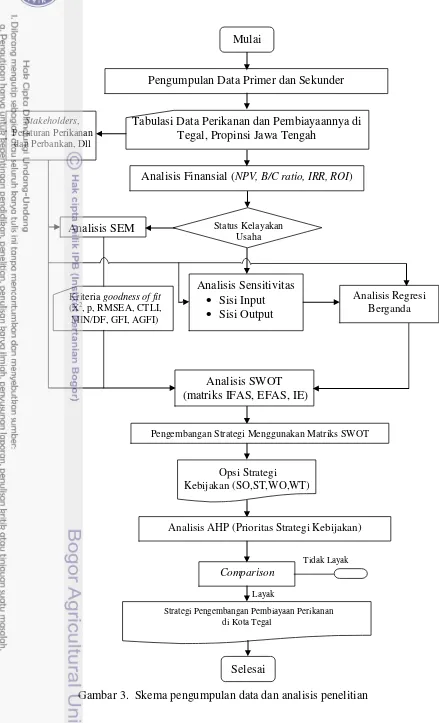

1) Kajian kelayakan usaha perikanan tangkap, yang mencakup analisis Net Present Value (NPV), Net Benefit – Cost Ratio (B/C ratio), Internal Rate of Return (IRR), Return of Investment (ROI), dan analisis sensitivitas terhadap input-ouput produksi ikan.

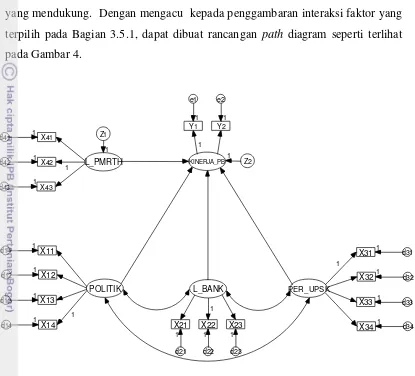

3) Analisis interaksi komponen yang signifikan mempengaruhi pembiayaan usaha perikanan tangkap dilakukan menggunakan metode structural equation modelling (SEM). Secara garis besar interaksi komponen tersebut melibatkan lembaga perbankan, lembaga pemerintah, usaha perikanan tangkap, kebijakan politik, dan kinerja pembiayaan. Dalam kajian ini, kajian sebelumnya terkait dengan kelayakan usaha, posisi dan kondisi kini pembiayaan yang ada di lokasi dan solusinya, serta skenario kebijakan terpilih akan menjadi komponen penyusun path diagram model, sehingga pembiayaan baru yang dikembangkan dapat lebih efektif dan sesuai dengan kebutuhan nyata.

4) Kajian kondisi kini (existing condition) dan strategi kebijakan untuk memberikan solusi pengembangan pembiayaan usaha perikanan tangkap dengan menggunakan analisis SWOT. Analisis SWOT yang dilakukan mencakup analisis matriks IFAS, EFAS, matriks IE, dan matriks SWOT. Kajian ini diupayakan dapat mengembangkan informasi internal dan eksternal hasil analisis sebelumnya terkait jenis kredit yang telah ada terutama dari perbankan, kondisi sosial politik lokal, persyaratan dan prosedur kredit, jumlah usaha perikanan

tangkap yang memanfaatkannya, dan penyebab kesulitan

pemanfaatan (bila ada). Dari informasi ini akan dirumuskan strategi untuk memperbaikinya.

1.7 Kerangka Pemikiran Penelitian

Usaha perikanan tangkap merupakan jenis usaha perikanan yang paling banyak dilakukan oleh masyarakat pesisir di pantai utara Jawa termasuk di pesisir Kota Tegal, Propinsi Jawa Tengah. Menurut Dinas Pertanian, Kelautan dan Perikanan Kota Tegal (2010), sekitar 70 - 80 % usaha perikanan tangkap di Kota Tegal dikembangkan oleh masyarakat sekitar. Namun pengelolaan usaha perikanan tangkap ini terutama dalam hal manajemen operasi dan pengaturan siklus keuangan saat ini belum berjalan dengan tertib dan masih tradisional. Hal ini terkadang menyulitkan pelaku usaha perikanan tangkap untuk mendapat dukungan pembiayaan dari lembaga keuangan. Usaha perikanan tangkap belum banyak memanfaatkan kredit dari perbankan dan pembiayaan dari lembaga keuangan lainnya karena kelayakan usaha belum banyak diketahui secara pasti, sementara jaminan yang dipersyaratkan sulit dipenuhi sehingga tidak ada kepastian dalam pengembalian kredit.

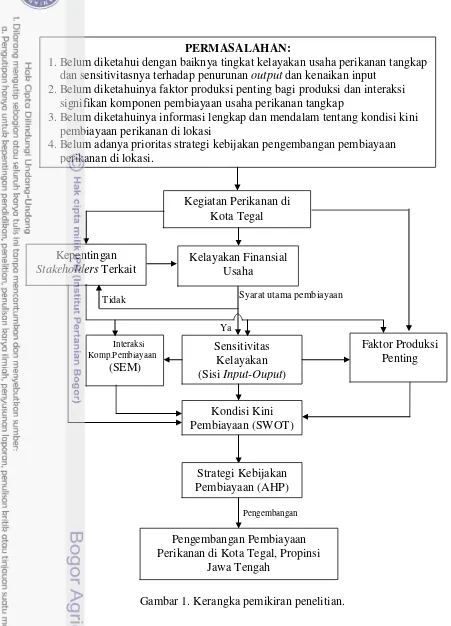

Gambar 1. Kerangka pemikiran penelitian.

Dalam kaitan dengan kelayakan usaha perikanan tangkap, dirasakan perlu untuk mengembangkan kajian kelayakan usaha menggunakan parameter yang menjadi syarat kelayakan untuk pengembangan usaha ekonomi sehingga usaha

Ya

PERMASALAHAN:

1.Belum diketahui dengan baiknya tingkat kelayakan usaha perikanan tangkap dan sensitivitasnya terhadap penurunan output dan kenaikan input

2.Belum diketahuinya faktor produksi penting bagi produksi dan interaksi signifikan komponen pembiayaan usaha perikanan tangkap

3.Belum diketahuinya informasi lengkap dan mendalam tentang kondisi kini pembiayaan perikanan di lokasi

4.Belum adanya prioritas strategi kebijakan pengembangan pembiayaan perikanan di lokasi.

Kegiatan Perikanan di Kota Tegal

Kelayakan Finansial Usaha

Sensitivitas Kelayakan (Sisi Input-Ouput)

Kondisi Kini Pembiayaan (SWOT)

Interaksi Komp.Pembiayaan (SEM)

Syarat utama pembiayaan

Kepentingan Stakeholders Terkait

Tidak

Pengembangan Pembiayaan Perikanan di Kota Tegal, Propinsi

Jawa Tengah

Faktor Produksi Penting

Pengembangan

perikanan tangkap dapat bertahan secara wajar di masa datang. Menurut Menurut Hanley dan Spash (1993), parameter tersebut diantaranya Net Present Value (NPV), Net Benefit – Cost Ratio (B/C ratio), Internal Rate of Return (IRR), dan Return of Investment (ROI). Lebih lanjut untuk mengetahui sensitif tidaknya usaha perikanan tangkap terutama dalam hal kelayakan finansial terhadap perubahan input-output yang terjadi dalam operasi penangkapan, maka perlu dikembangkan kajian sensitivitas. Dari sisi output, sensivitas kelayakan usaha perikanan tangkap dapat diukur dari ketahanannya terhadap hasil produksi / penerimaan yang menurun. Sedangkan dari sisi input dapat diukur dari ketahanan usaha untuk layak dikembangkan bila harga kebutuhan operasional meningkat. Parameter NPV, Net B/C, IRR, dan ROI serta hasil analisis sensitivitas akan menjadi acuan dalam mengkaji kelayakan finanasial usaha perikanan tangkap dalam penelitian ini.

Untuk mendukung keberhasilan operasi penangkapan ikan, maka dukungan dari faktor produksi seperti ukuran alat tangkap/jaring, lama trip, stok BBM, stok es, ABK, stok air tawar, dan perbekalan sangat diperlukan. Namun pemenuhan hal ini akan menjadi masalah bila pembiayaan untuk pengadaannya terbatas. Oleh karena itu, dalam penelitian ini dirasakan perlu untuk mengkaji juga jenis-jenis faktor produksi yang penting dalam mendukung produksi ikan dari usaha perikanan tangkap di Kota Tegal. Informasi terkait faktor produksi termasuk sensivitasnya terhadap penurunan output (penerimaan) dan peningkatan input (kebutuhan operasional) sangat membantu mengatur alokasi pembiayaan dan pengambilan keputusan kelayakan pengusahaan usaha perikanan tangkap jangka panjang.

usaha perikanan tangkap untuk meningkatkan performance-nya, serta indikator penting bagi pengembangan pembiayaan. Namun hal ini terkadang terkendala oleh minimnya data dan informasi tentang kondisi kini pembiayaan sehingga perhatian terhadap komponen yang berinteraksi penting dalam pembiayaan tidak dapat dikelola dengan baik. Pemikiran penelitian terkait kajian existing condition dimaksudkan untuk mendapatkan data dan informasi yang lebih jelas terkait kondisi pengelolaan usaha, skema pembiayaan yang ada, sehingga manfaatnya juga dapat dirasakan secara maksimal. Disamping itu, pengembangan analisis terkait kondisi kini pembiayaan akan dipadukan dengan hasil analisis kelayakan usaha perikanan tangkap, hasil analisis faktor produksi, hasil analisis SEM, serta hasil survai lapang, sehingga hasilnya lebih lengkap dan semakin representatif.

Penelitian ini juga memandang perlu untuk mengembangkan strategi pengembangan pembiayaan usaha perikanan tangkap di Kota Tegal, Propinsi Jawa Tengah. Usulan strategi pengembangan ini disentesis dari kondisi kini pembiayaan usaha perikanan tangkap yang ada, sehingga solusi yang diberikan lebih tepat dan sesuai dengan kebutuhan nyata dalam pembiayaan usaha perikanan tangkap. Dari kondisi yang ada dan solusi ini nantinya dapat dikembangkan strategi kebijakan bagi implementasi pembiayaan ke depan. Sejalan dengan ini, maka penelitian ini juga memandang perlu pengkajian prioritas strategi kebijakan yang dapat dilakukan nantinya, sehingga pembiayaan tersebut dapat dilakukan secara tepat dan bertahap sesuai dengan kriteria yang dipersyaratkan dan mempertimbangkan berbagai keterbatasan yang ada di lokasi.

15

2

TINJAUAN PUSTAKA

2.1 Usaha Perikanan Tangkap

Berdasarkan data DKP (2010) dan Food and Agricultural Organization / FAO (2007), Indonesia menempati peringkat kelima dunia sebagai produsen perikanan, setelah China, Peru, Amerika Serikat, dan Cile. Pada tahun 2010, produksi perikanan tangkap Indonesia mencapai 4,27 juta ton dan produksi perikanan budidaya sebesar 4,28 juta ton. Produksi perikanan tersebut menyumbang produk domestik bruto (PDB) sekitar 3,4 %.

Bila dibandingkan dengan negara Asia lainnya, Indonesia hanya menduduki peringkat keempat sebagai eksportir perikanan, setelah China, Thailand, dan Vietnam. Kondisi ini menunjukkan bahwa perkembangan usaha perikanan tangkap di Indonesia masih lebih kecil jika dibandingkan dengan negara-negara tetangganya.

2.1.1 Komponen Utama Usaha Perikanan Tangkap

Menurut Monintja (2001), usaha perikanan tangkap merupakan salah satu komponen penting pada kegiatan perikanan. Oleh karena itu, usaha perikanan tangkap sangat terkait dengan komponen utama kegiatan perikanan lainnya, seperti (1) sumberdaya manusia; (2) sarana produksi; (3) prasarana pelabuhan; (4) unit pengolahan; dan (5) unit pemasaran. Secara detail komponen tersebut dijelaskan sebagai berikut:

(1) Sumberdaya Manusia

Dalam melakukan suatu usaha penangkapan ikan sangat dibutuhkan sumberdaya manusia yang tangguh, handal dan profesional. Untuk memperoleh tenaga-tenaga yang trampil dalam penguasaan teknologi maka sangat dibutuhkan pembinaan terhadap sumberdaya manusia yang merupakan langkah awal yang harus diperhatikan sehingga pelaksanaan kegiatan operasi penangkapan ikan dapat berjalan secara optimal.

(2) Sarana Produksi

galangan kapal, instalasi air tawar dan listrik serta pendidikan dan pelatihan tenaga kerja (Dahuri, 2003).

(3) Prasarana Pelabuhan

Sesuai Peraturan Menteri Kelautan Perikanan nomor PER.16/MEN/2006 tentang Pelabuhan Perikanan, yang dimaksud dengan pelabuhan perikanan adalah tempat yang terdiri dari daratan dan perairan di sekitarnya dengan batas-batas tertentu sebagai tempat kegiatan pemerintahan dan kegiatan sistem bisnis perikanan yang dipergunakan sebagai tempat kapal perikanan bersandar, berlabuh dan/atau bongkar muat ikan yang dilengkapi dengan fasilitas keselamatan pelayaran dan kegiatan penunjang perikanan. Mengacu kepada maksud tersebut diatas, maka prasarana pelabuhan sangat dibutuhkan dalam memajukan usaha penangkapan ikan.

(4) Unit Pengolahan

Unit pengolahan berperan untuk mempertahankan kualitas hasil tangkapan yang diperoleh dari usaha penangkapan ikan, sehingga hasil tangkapan tersebut dan produk olahannya selalu dalam keadaan higienis dan terhindar dari sanitasi yang buruk. Unit pengolahan terdiri dari unit handling atau penanganan, processing dan packaging. Kegiatan unit pengelohan tersebut dapat dilakukan secara tradisional misalnya dengan cara penggaraman, pengeringan dan pengasapan ataupun dengan cara modern seperti menggunakan es, atau alat pendingin lainnya (Moeljanto 1996).

(5) Unit Pemasaran

pengelolaan perikanan meliputi berbagai aspek dan sifatnya dinamis sesuai dengan perkembangan lingkungan.

2.1.2 Komponen Pendukung Usaha Perikanan Tangkap

Komponen pendukung merupakan komponen yang dibutuhkan sehingga suatu usaha dapat berkembang lebih baik. Dalam perikanan tangkap, komponen pendukung tersebut dapat mencakup :

a) Perilaku kapal penangkap ikan

Mentaati kaidah-kaidah internasional untuk pencegahan terjadinya tabrakan di laut dan tidak membuang limbah yang membahayakan biota perairan merupakan perilaku baik yang harus diperihara oleh kapal penangkap ikan. Bila perilaku ini dapat dikendalikan dengan baik, maka berbagai kasus pelanggaran dapat diminimalisir dan keberlanjutan usaha perikanan tangkap lebih terjamin.

b) Catatan tentang kegiatan kapal ikan dimana kapal penangkap ikan harus memiliki log book dan melapor kepada pihak yang berkewenang.

c) Pemeliharaan hasil tangkapan artinya mutu hasil tangkapan harus

diperhatikan mulai dari processing, handling dan packing yang memenuhi standar.

d) Jaminan asuransi, para pemilik kapal ikan wajib menyediakan asuransi perlindungan (kecelakaan/kematian) bagi setiap anak buah kapalnya.

e) Pemindahan muatan, dalam hal ini pemindahan hasil tangkapan diatur dan perlu dicacat dalam log book agar mudah dalam pengontrolan dan pengawasan pengelolaan serta konservasi.

2.2 Pengembangan Usaha Perikanan Tangkap

Pengembangan usaha perikanan tangkap dapat dilakukan seiring dengan permintaan pasar terhadap produk perikanan yang terus meningkat. Disamping itu, Indonesia mempunyai perairan laut yang luas, sehingga sangat wajar bila

usaha perikanan tangkap dikembangkan dalam rangka meningkatkan

diperkirakan akan menjadi importir bersih produk perikanan pada tahun 2030, dengan volume impor mencapai 21 juta ton. Pasar ekspor ke China juga dinilai potensial dengan konsumsi diprediksi akan naik, dari 33 juta ton pada 1997 menjadi 53 juta ton pada 2020. Prospek pasar tersebut dapat diraih salah satunya dengan memberdayakan nelayan, sehingga mereka menjadi lebih terampil, mandiri, dan inovatif dalam mengelola usaha perikanan tangkap yang dimilikinya.

Dalam kaitan ini juga, pemerintah hendaknya membantu dan memfasilitasi masyarakat nelayan dalam berbagai kebutuhan pengelolaan yang dibutuhkan termasuk dalam pengembangan pasar produk. Menurut DKP (2010), Purba (2009), dan Imron (2008), produksi perikanan tangkap Indonesia cenderung meningkat dari tahun ke tahun, meskipun tidak terlalu besar. Pada tahun 2005 total produksi perikanan tangkap mencapai 4,705 juta ton, tahun 2006 naik menjadi 4,769 juta ton, dan pada tahun 2007 menjadi 4,942 juta ton atau naik 3% dibanding tahun 2006. Sedangkan di tahun 2010, total produksi perikanan tangkap mencapai 5,075 juta ton.

Tabel 1 Produksi Perikanan Tangkap Tahun 2003 – 2009

Tahun Produksi Perikanan Tangkap (ton)

2003 2004 2005 2006 2007 2008 2009

Perairan Laut 4.383.103 4.320.241 4.408.499 4.468.010 4.734.280 4.701.933 4.690.760

Perairan Umum 309.693 330.880 297.369 301.150 310.457 494.395 385.200

Sumber: BPS (2010) dan DKP (2010)

keuangan yang masih membatasi kredit atau penyaluran modal bagi usaha bidang perikanan, terutama usaha perikanan tangkap.

Di samping itu, usaha perikanan tangkap juga harus diberi bantuan teknologi sehingga mereka dapat meningkatkan produktivitas hasil tangkapannya. Menurut Depkominfo (2007), ada empat hal yang perlu diperhatikan dalam pengembangan usaha di bidang perikanan tangkap, yaitu :

a. Pemasaran

Produk perikanan mudah rusak dan tidak tahan lama (highly perishable), sehingga pelaku usaha perikanan tangkap skala kecil selalu berada pada posisi sulit untuk berkembang akibat harga jual produk yang diterima sangat rendah dan cenderung tidak sebanding dengan resiko maupun biaya yang telah dikeluarkannya.

b. Produksi.

Usaha perikanan tangkap di laut sangat berbeda dengan bidang-bidang lainnya. Usaha perikanan tangkap di laut relatif lebih sulit diprediksi keberhasilannya karena sangat peka terhadap faktor eksternal (musim dan iklim) serta faktor internal (teknologi, sarana dan prasarana penangkapan ikan dan modal). Kerentanan dalam proses produksi inilah yang mengakibatkan adanya fluktuasi dalam perolehan hasil tangkapannya. c. Organisasi.

Kelembagaan dalam pengelolaan usaha perikanan tangkap skala kecil dan menengah masih berada dalam taraf mencari bentuk kelembagaan yang tepat di dalam mengelola sumberdaya, baik ditinjau dari aspek aturan main yang bersifat pribadi maupun organisasi. Konsekuensi dari organisasi dan aturan main yang belum kuat tersebut memberikan dampak pada lemahnya posisi usaha skala kecil ini dalam melakukan negosiasi dengan pihak lain. Berbagai upaya telah dilakukan oleh berbagai pihak dalam rangka menguatkan aspek organisasi ini, sehingga terciptalah pola-pola kemitraan antara pelaku usaha skala kecil dengan mitranya.

d. Keuangan dan Permodalan.

permodalan. Keterbatasan sumber modal ini bukan disebabkan oleh karena tidak adanya lembaga keuangan , namun disebabkan oleh karena kurang beraninya lembaga keuangan berkecimpung pada kegiatan usaha ini. Kondisi tersebut memang beralasan (bila ditinjau dari sisi ekonomi) karena kegiatan usaha perikanan tangkap (tradisional) ini dipengaruhi oleh ketidakpastian dalam memperoleh hasil tangkapannya. Sangat wajar apabila lembaga keuangan memiliki rasa takut yang besar terhadap resiko kredit macet. Dalam kasus seperti ini biasanya lembaga keuangan menetapkan syarat agunan (collateral) yang mana cukup sulit untuk dapat dipenuhi oleh para pelaku usaha perikanan tangkap.

2.3 Perkembangan Perkreditan di Indonesia

Menurut Tanjung (2008), fokus utama dari kegiatan perkreditan adalah menghimpun dan menyalurkan dana dalam bentuk kredit kepada masyarakat yang memerlukan dana untuk investasi, modal kerja, dan konsumsi. Sementara pihak yang menerima kredit mendapatkan nilai tambah dari pengembangan investasi modal kerja tersebut. Penyediaan modal dalam pemberian kredit pinjaman dari suatu lembaga pembiayaan telah mengalami berbagai perkembangan selama dua periode yang berbeda, yaitu periode sebelum dan periode sesudah deregulasi perbankan.

a. Periode Sebelum Deregulasi Perbankan

Jauh sebelum Indonesia merdeka, tepatnya tahun 1895, sudah muncul kesadaran pentingnya mendirikan lembaga keuangan yaitu yang diberi nama Bank Priyayi. Demikian juga pada masa penjajahan Belanda telah dirintis pelayanan kredit untuk masyarakat pedesaan yaitu dengan didirikannya Bank Desa dan Lumbung Desa yang dapat digolongkan sebagai Bank Perkreditan Rakyat.

Kredit Kecamatan (BKK) di Jawa Tengah, Kredit Umum Rakyat Kecil (KURK) di Jawa Timur, Lumbung Pitih Nagari (LPN) di Sumatera Barat, dan Lembaga Pembangunan Desa (LPD) di Bali.

Menurut Frederiko (2010), adanya kewenangan pejabat yang mewakili kreditur atau debitur dalam bentuk badan hukum untuk membuat perjanjian dengan pihak lain memberi ruang berkembang dan meningkatnya peran bank dengan layanan nasabah khsusus, misalnya Bank Rakyat Indonesia (BRI). BRI cukup berpengalaman melayani masyarakat pedesaan yaitu Bank Rakyat Indonesia. Peranan BRI dimulai sejak dipilih sebagai pemasok dana dan pelaksana penyaluran kredit Bimas pada tahun 1965. Pada waktu itu Program Bimas ditujukan secara kelompok. Pelaksanaan penyaluran kredit Bimas mempunyai banyak kelemahan seperti : prosedur yang berbelit, kredit tidak sesuai dengan kebutuhan petani/nelayan, keterlambatan penerimaan kredit oleh petani/nelayan, pengawasan sulit karena areal terus bertambah, adanya kredit fiktif dan tingginya tunggakan karena kelemahan pengawasan. Pada tahun 1969 terjadi perubahan Program Bimas menjadi Bimas Unit Desa yang penyalurannya melalui BRI Unit Desa (BRI Udes) dan ditujukan kepada individu.

Selain Bimas, jenis kredit lain yang dikembangkan pemerintah yaitu Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP) tahun 1973/1974, Kredit Candak Kulak (KCK) tahun 1976, Kredit Tebu Rakyat Intensifkasi (TRI), Kredit Pencetak Sawah, Kredit Peternakan, Kredit Perikanan dan sebagainya.