1

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT

MASYARAKAT DALAM MEMILIH ASURANSI BERBASIS SYARIAH

(STUDI KASUS PT ASURANSI TAKAFUL UMUM CABANG MEDAN)

OLEH

Afrahul Fadilah Lubis 110501003

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT DALAM MEMILIH ASURANSI BERBASIS SYARIAH(STUDI KASUS PT ASURANSI

TAKAFUL UMUM CABANG MEDAN)

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi masyarakat dalam memilih asuransi syariah pada nasabah PT Asuransi Takaful Umum Cabang Medan.

Penelitian ini bersifat deskriptif kuantitatif.Populasi dalam penelitian ini adalah nasabah PT Asuransi Takaful Umum Cabang Medan dengan jumlah sampel sebanyak 98 responden dan menggunakan teknik pengambilan sampel simple random sampling.Data yang digunakan adalah data primer.Data dikumpulkan melalui daftar pertanyaan (questionnaire)

yang diukur dengan skala Likert.Metode analisis data yang digunakan adalah metode analisis deskriptif dan analisis linier bergandadengan menggunakan program komputer SPSS 21.

Berdasarkan hasil uji F dinyatakan bahwa pelayanan, religiusstimuli, profit sharing, reputasi, promosi, dan lokasi secara serentak berpengaruh positif dan signifikan terhadap minat masyarakat. Kemudian, untuk hasil uji t variabel pelayanan, variabel religiusstimuli, variabel reputasi, variabel promosi, dan variabel lokasi berpengaruh positif dan signifikan terhadap minat masyarakat, sedangkan variabel profit sharing berpengaruh negatif dan tidak signifikan terhadap minat masyarakat. Variabel dominan dalam penelitian ini adalah variabel religiusstimuli. Nilai AdjustedR Square adalah sebesar 0,916 yang berarti 91,6% faktor-faktor yang mempengaruhi masyarakat dalam memilih asuransi syariah dijelaskan oleh pelayanan, religiusstimuli, reputasi, promosi, dan lokasi. Sedangkan sisanya sebesar 8,4% dijelaskan oleh faktor-faktor lain yang merupakan variabel di luar penelitian ini.

i

ABSTRACT

THE ANALYSIS OF INFLUENCE FACTORS OF PEOPLE’S INTEREST IN USING SHARIA INSURANCE (CASE STUDY: PT ASURANSI TAKAFUL UMUM CABANG MEDAN)

The purpose of this research is to determine influence factors of people’s interest in using sharia insurance at customers of PT Asuransi Takaful Umum Cabang Medan.

This research characteristic is descriptive kuantitative. The population is the customers of PT Asuransi Takaful Umum Cabang Medan with the sample of 98 respondents whom were taken using simple random sampling. The data in this research is primary data which collected by using questionnaires and measured by using Likert Scale. The analysis method was descriptive and multiple linear regression analyses by using SPSS 21.

The results showed that based on the F test, the independent variables consisted of services, religious stimulus, profit sharing, reputation, promotion, and location variables influence positively and significantly at once on people’s interest. Then, based on the t-test result the services, religious stimulus, reputation, promotion, and location variables influence positively and significantly on people’s interest, while profit sharing variable influences negatively and insignificantly on people’s interest. The dominant variable in this research is religious stimulus variable. Adjusted R Square value is 0,916 which means that 91,6 factors of people’s interest explained by services, religious stimulus, profit sharing, reputation, promotion, and location variables, while 8,4% explained by other variables.

ii KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT Yang Maha Kuasa, dimana atas segala nikmat dan karunia-Nya penulis dapat menyelesaikan penulisan Skripsi guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Dalam Memilih Asuransi Berbasis Syariah (Studi Kasus PT Asuransi Takaful Umum Cab.Medan)”.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, yaitu kepada :

1. Kedua orang tua tercinta Ayahanda Drs. Ahmad Ali Lubis dan Ibunda Dra. Suhartati atas semangat dan dukungan baik berupa dukungan moril maupun materil serta adik-adik penulis yang selalu memberikan motivasi kepada penulis dalam setiap proses penyusunan skripsi.

2. Bapak Prof. DR. Azhar Maksum, SE.,.Ec., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE., M.Ec., selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si., selaku Sekretaris Departemen Ekonomi Pembangunan Universitas Sumatera Utara. Universitas Sumatera Utara

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D., selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi Hidayat, SE., M.Si., selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Ilyda Sudardjat, S.Si., M.Si., selaku dosen pembimbing yang telah banyak meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini.

6. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D dan Ibu Inggrita Gusti Sari Nasution, S.Si., M.Si., selaku dosen pembaca dan penilai yang telah meluangkan waktunya dan memberi masukan terhadap skripsi ini.

iii

8. Seluruh sahabat dan teman-teman penulis yang telah membantu dan mendukung penulis dalam menyelesaikan skripsi ini.

9. Seluruh Karyawan, Staf PT Asuransi Takaful Umum Cab. Medan dan seluruh nasabah PT Asuransi Takaful Umum Cab.Medan yang telah memberikan waktu dan informasi kepada penulis, serta semua pihak yang terlibat dalam setiap penulisan skripsi ini.

Akhir kata, penulis berharap semoga hasil penelitian dalam skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Mei 2015 Penulis,

110501003

iv DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Minat ... 8

2.2 Pengertian Asuransi ... 11

2.3 Pengertian Asuransi Syariah ... 12

2.4 Landasan Hukum Asuransi syariah ... 15

2.5 Sejarah Perkembangan Asuransi Syariah ... 17

2.6 Penggolongan Jenis Usaha Asuransi ... 21

2.7 Perbedaan Asuransi Syariah dengan Asuransi Konvensional ... 24

2.8 Penelitian Terdahulu ... 25

2.9 Kerangka Konseptual ... 26

2.10 Hipotesis ... 27

BAB III METODOLOGI PENELETIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Definisi Operasional ... 28

3.4 Skala Pengukuran Variabel ... 29

3.5 Populasi dan Sampel ... 31

3.5.1 Populasi ... 31

3.5.2 Sampel ... 31

3.6 Jenis Dan Sumber Data ... 32

3.7 Teknik Pengumpulan Data ... 32

3.8 Uji Validitas dan Reabilitas ... 33

3.8.1 Uji Validitas ... 33

3.8.2 Uji Realibilitas ... 34

3.9 Tekhnis Analisis Data……… 34

3.10 Metode Analisis ... 35

3.10.1 Analisis Deskriptif………. 35

3.10.2 Analisis Regresi Berganda ... 35

3.10.3 Asumsi Klasik ... 36

v BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran umum PT Asuransi Takaful Umum Medan ... 39

4.2 Visi dan Misi PT Asuransi Takaful Umum Medan ... 40

4.3 Konsep dan filosofi PT Asuransi Takaful Umum Medan ... 41

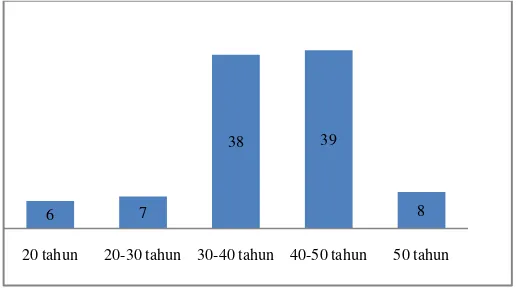

4.4 Karakteristik Responden ... 42

4.4.1 Usia ... 42

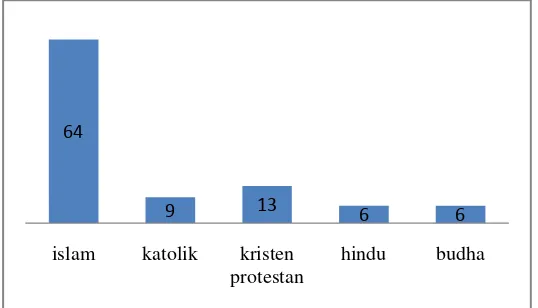

4.4.2 Agama ... 42

4.4.3 Pendidikan ... 43

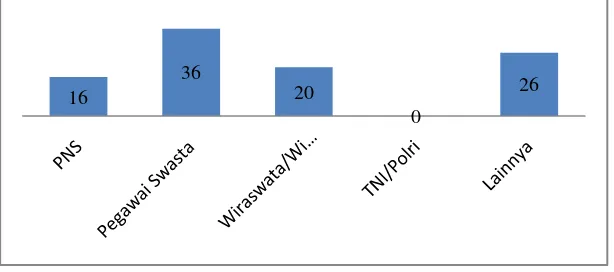

4.4.4 Pekerjaan ... 44

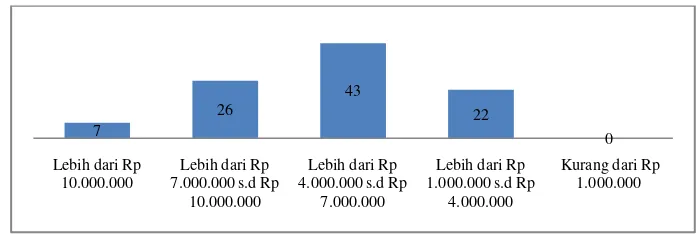

4.4.5 Pendapatan ... 45

4.5 Hasil Penelitian ... 45

4.5.1 Analisis Deskriptif Variabel ... 45

4.6 Analisis Regresi Linear Berganda ... 50

4.7 Uji Asumsi Klasik ... 54

4.8 Test Goodness Of Fit ... 59

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 64

5.2Saran ... 65

DAFTAR PUSTAKA ... 66

vi DAFTAR TABEL

No Tabel Judul Halaman

1.1 Perusahaan Asuransi Syariah di Kota Medan Tahun

1995-2009 ... 3

2.1 Perbedaan Asuransi Syariah dengan Asuransi Konvensional ... 24

3.1 Definisi Operasional ... 28

4.1 Pendapatan Responden Terhadap Variabel Pelayanan ... 46

4.2 Pendapatan Responden Terhadap Variabel Religius Stimuli ... 46

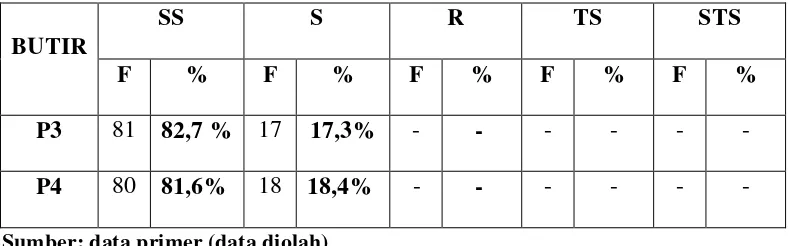

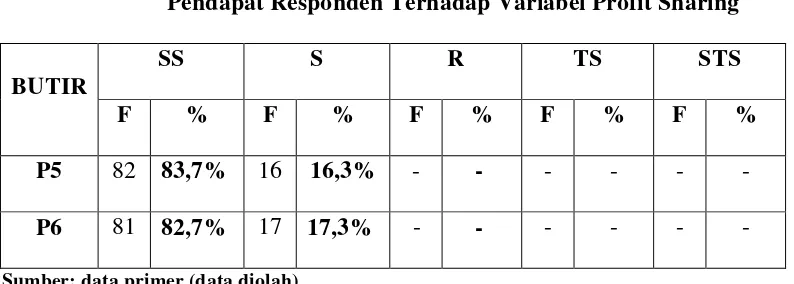

4.3 Pendapatan Responden Terhadap Variabel Profit Sharing ... 47

4.4 Pendapatan Responden Terhadap Variabel Reputasi ... 48

4.5 Pendapatan Responden Terhadap Variabel Promosi ... 48

4.6 Pendapatan Responden Terhadap Variabel Lokasi ... 49

4.7 Pendapatan Responden Terhadap Variabel Minat ... 50

4.8 Persamaan Regresi Linier Berganda ... 51

4.9 Analisis Statistik Deskriptif ... 52

4.10 Hasil Uji Multikolinearitas ... 55

4.11 Hasil Uji Heteroskedastisitas ... 56

4.12 Hasil Uji Kolmogorov ... 58

4.13 Hasil Uji T ... 59

4.14 Hasil Uji F ... 62

vii DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Jumlah Responden Berdasarkan Usia ... 42

4.2 Jumlah Responden Berdasarkan Agama ... 43

4.3 Jumlah Responden Berdasarkan Pendidikan ... 44

4.4 Jumlah Responden Berdasarkan Pekerjaan ... 44

4.5 Jumlah Responden Berdasarkan Pendapatan ... 45

viii DAFTAR LAMPIRAN

No Lampiran Judul Halaman

I Kuesioner Penelitian ... 71

II Distribusi Jawaban Responden ... 75

III Output Spss Validitas dan Realibilitas ... 78

2 ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MASYARAKAT DALAM MEMILIH ASURANSI BERBASIS SYARIAH(STUDI KASUS PT ASURANSI

TAKAFUL UMUM CABANG MEDAN)

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi masyarakat dalam memilih asuransi syariah pada nasabah PT Asuransi Takaful Umum Cabang Medan.

Penelitian ini bersifat deskriptif kuantitatif.Populasi dalam penelitian ini adalah nasabah PT Asuransi Takaful Umum Cabang Medan dengan jumlah sampel sebanyak 98 responden dan menggunakan teknik pengambilan sampel simple random sampling.Data yang digunakan adalah data primer.Data dikumpulkan melalui daftar pertanyaan (questionnaire)

yang diukur dengan skala Likert.Metode analisis data yang digunakan adalah metode analisis deskriptif dan analisis linier bergandadengan menggunakan program komputer SPSS 21.

Berdasarkan hasil uji F dinyatakan bahwa pelayanan, religiusstimuli, profit sharing, reputasi, promosi, dan lokasi secara serentak berpengaruh positif dan signifikan terhadap minat masyarakat. Kemudian, untuk hasil uji t variabel pelayanan, variabel religiusstimuli, variabel reputasi, variabel promosi, dan variabel lokasi berpengaruh positif dan signifikan terhadap minat masyarakat, sedangkan variabel profit sharing berpengaruh negatif dan tidak signifikan terhadap minat masyarakat. Variabel dominan dalam penelitian ini adalah variabel religiusstimuli. Nilai AdjustedR Square adalah sebesar 0,916 yang berarti 91,6% faktor-faktor yang mempengaruhi masyarakat dalam memilih asuransi syariah dijelaskan oleh pelayanan, religiusstimuli, reputasi, promosi, dan lokasi. Sedangkan sisanya sebesar 8,4% dijelaskan oleh faktor-faktor lain yang merupakan variabel di luar penelitian ini.

i

ABSTRACT

THE ANALYSIS OF INFLUENCE FACTORS OF PEOPLE’S INTEREST IN USING SHARIA INSURANCE (CASE STUDY: PT ASURANSI TAKAFUL UMUM CABANG MEDAN)

The purpose of this research is to determine influence factors of people’s interest in using sharia insurance at customers of PT Asuransi Takaful Umum Cabang Medan.

This research characteristic is descriptive kuantitative. The population is the customers of PT Asuransi Takaful Umum Cabang Medan with the sample of 98 respondents whom were taken using simple random sampling. The data in this research is primary data which collected by using questionnaires and measured by using Likert Scale. The analysis method was descriptive and multiple linear regression analyses by using SPSS 21.

The results showed that based on the F test, the independent variables consisted of services, religious stimulus, profit sharing, reputation, promotion, and location variables influence positively and significantly at once on people’s interest. Then, based on the t-test result the services, religious stimulus, reputation, promotion, and location variables influence positively and significantly on people’s interest, while profit sharing variable influences negatively and insignificantly on people’s interest. The dominant variable in this research is religious stimulus variable. Adjusted R Square value is 0,916 which means that 91,6 factors of people’s interest explained by services, religious stimulus, profit sharing, reputation, promotion, and location variables, while 8,4% explained by other variables.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Kehidupan manusia pada zaman modern ini sarat dengan beragam macam resiko dan

bahaya.Resiko yang mengancam manusia sangatlah beragam, mulai dari kecelakaan

transportasi udara, kapal, hingga angkutan darat.Manusia juga menghadapi kecelakaan kerja,

kebakaran, perampokan, pencurian, terkena penyakit, bahkan kematian.Dan manusia sendiri

tidak mengetahui apa yang akan terjadi esok hari dan dimana dia akan meninggal dunia.

Untuk menanggulangi itu semua, manusia berinisiatif untuk membuat suatu transaksi

yang bisa menjamin diri dan hartanya, yang kemudian dikenal dengan istilah asuransi.

Dewasa ini pertumbuhan asuransi sangat tinggi karena banyak orang yang sadar akan

pentingnya mempunyai asuransi termasuk masyarakat di Kota Medan. Perkembangan

asuransi di Indonesia saat ini telah mengalami kemajuan yang sangat pesat.Berbagai

perusahaan asuransi berlomba-lomba menawarkan program asuransi baik bagi masyarakat

maupun perusahaan. Seiring dengan perkembangan berbagai program syariah yang telah

diusung oleh lembaga keuangan lain, banyak perusahaan asuransi yang saat ini juga

menawarkan program asuransi syariah.

Asuransi syariah juga mempunyai banyak keunggulan dibandingkan dengan asuransi

konvensional. Bagi masyarakat muslim, menghindari hal–hal yang bersifat riba dan sebagai

ibadah untuk mencari keridhaan Allah. Pada tingkat kehidupan keluarga atau rumah tangga,

asuransi juga dibutuhkan untuk mengurangi permasalahan ekonomi yang akan dihadapi

apabila ada salah satu anggota keluarga yang menghadapi resiko cacat atau meninggal dunia.

Masalah asuransi ini banyak sekali menimbulkan perbedaan pendapat di kalangan para

ulama.Sebagian ulama berpendapat ada yang membolehkan, bahkan ada yang berpendapat

2

keadaan yang bimbang.Indonesia merupakan berpenduduk mayoritas Islam. Mereka semua

membutuhkan kepastian hukum asuransi menurut Islam.

Berdasarkan data Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI),

terdapat 49 pemain asuransi syariah di Indonesia yang telah mendapatkan rekomendasi

syariah. Mereka terdiri dari 40 operator asuransi syariah, 3 reasuransi syariah, dan 6 broker

asuransi dan reasuransi syariah.

Perkembangan industri asuransi syariah di negeri ini diawali dengan kelahiran asuransi

syariah pertama Indonesia pada 1994. Saat itu, PT Syarikat Takaful Indonesia (STI) berdiri

pada 24 Februari 1994 yang dimotori oleh Ikatan Cendekiawan Muslim Indonesia (ICMI)

melalui Yayasan Abdi Bangsa, Bank Muamalat Indonesia, PT Asuransi Jiwa Tugu Mandiri,

Departemen Keuangan RI, serta beberapa pengusaha Muslim Indonesia.

Perasuransian syari’ah di kota Medan telah beroperasi dalam rentang waktu hampir

mencapai 14 (empat belas) tahun yang ditandai dengan beroperasinya PT. Asuransi Takaful

Keluarga pada tahun 1995.

3 Tabel 1.1

Perusahaan Asuransi Syariah di Kota Medan Tahun 1995-2009

Sumber : Jurnal Medan Agama

Tabel diatas menunjukkan bahwa usaha asuransi syariah mengalami perkembangan

yang cukup signifikan. Mengingat pada kurun waktu 1995 sampai dengan tahun 2001 hanya

terdapat dua pemain asuransi syariah di Kota Medan,yaitu PT. Asuransi Takaful Keluarga

dan PT. Asuransi Takaful Umum. Barulah kemudian di tahun 2006 perusahaan asuransi

syariah lainnya ikut memeriahkan pasar asuransi syariah di Kota Medan. (Soemitra,2010)

Meski berdasarkan jumlah perusahaan asuransi syariah, pertumbuhannya terbilang

cukup pesat, namun ternyata pangsa pasar yang demikian besar di kota Medan belumlah

tergarap secara maksimal. Ini terbukti asuransi syariah baru dapat menggarap 1,2% sampai

1,5% dari pangsa pasar asuransi nasional yang mencapai 10%-20% dari jumlah penduduk

4

Jika standar ini yangdigunakan, untuk ukuran kota Medan yang penduduknya lebih dari

2.067.288 jiwa. Maka, jika asumsi pasar asuransi antara 10% s.d. 20% dari jumlah penduduk

berarti pasar asuransi berkisar di angka 206.278 s.d. 413.457 jiwa. Berarti asuransi syariah

baru mampu menggarap sekitar 2.480 s.d. 6.201 jiwa (1,2-1,5%).Angka-angka di atas tentu

menunjukkan perkembangan asuransi syariah di kota Medan masih mengalami kendala.

Kurangnya minat masyarakat mengikuti asuransi syariah. Ini tak lain karena kurangnya

pengetahuan tentang lembaga keuangan tersebut. Masyarakat masih minim dengan

pengetahuan asuransi. Apalagi ketika asuransi telah disandingkan dengan nama syariah, tentu

lebih banyak istilah yang perlu diketahui. Tak hanya untuk kepentingan pribadi dan keluarga,

sebenarnya berasuransi juga sangat penting dijalankan oleh pebisnis dalam rangka

melindungi asset – asset perusahaannya.

Pada dasarnya asuransi syariah dan asuransi konvensional mempunyai tujuan sama,

yaitu pengelolaan atau menanggulangi risiko. Namun beberapa perbedaan mendasar dalam

kontrak awal menjadikan asuransi syariah dinilai lebih fair dibandingkan asuransi

konvensional.

Satu lagi kelebihan asuransi syariah, yaitu tidak mengenal istilah dana hangus layaknya

asuransi konvensional. Peserta asuransi syariah bisa mendapatkan uangnya kembali meskipun

belum jatuh tempo.Karena konsepnya adalah wadiah (titipan), dana dikembalikan dari

rekening peserta yang telah dipisahkan dari rekening tabarru’.Hal tersebut wajar, mengingat

pembebanan biaya operasional ditanggung pemegang polis asuransi, terbatas pada kisaran

30% dari premi, sehingga pembentukan pada nilai tunai cepat terbentuk di tahun pertama

dengan memiliki nilai 70% dari premi. Sedangkan pada pembebanan biaya operasional

asuransi konvensional ditanggung seluruhnya oleh pemegang polis, sehingga pembentukan

5

Diminati atau tidaknya suatu lembaga dapat diketahui dengan faktor-faktor yang

sifatnya psikologis yang menyangkut aspek-aspek perilaku, sikap dan selera. Bukan hanya

faktor psikologi saja , ada banyak faktor yang mendorong masyarakat untuk memilih asuransi

syariah. Faktor-faktor masyarakat dalam menggunakan jasa layanan asuransi adalah

pendapatan, produk, lokasi, pelayanan, dan promosi, termasuk juga religius stimuli yang

merupakan faktor pengetahuan dan pengamalan keberagaman yang mendorong seseorang

untuk memilih asuransi syariah.

Faktor lain yang mendorong seseorang berminat menjadi nasabah pada sebuah asuransi

adalah reputasi. Suatu lembaga yang mempunyai reputasi yang baik akan dipercaya oleh

nasabahnya, sebuah lembaga dipandang mempunyai reputasi apabila lembaga itu diakui dan

dipercaya sebagai perusahaan jasa dengan nama baiknya dimata masyarakat.Mekanisme

dalam sebuah lembaga syariah dengan menggunakan sistem profit sharing (bagi hasil), nampaknya menjadi salah satu alternatif bagi nasabah untuk berinvestasi.

Salah satu karakteristik asuransi syariah adalah profit sharing (bagi hasil).Jika dalam mekanisme konvensional menggunakan instrument profit sharing (bagi hasil).Profit sharing merupakan pembagian laba, secara defenisi profit sharing diartikan sebagai distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan.Serta promosi yang

merupakan faktor penentu bagi minat nasabah, apakah produk yang dipasarkan dapat

diterima oleh masyarakat luas atau tidak.

Dalam kaitannya dengan uraian diatas, penulis tertarik untuk menelaah dan mengamati

apakah masyarakat Kota Medan tertarik untuk menjadi nasabah Asuransi Syariah. Penulis

mengambil topik utama penulisan skripsi ini :

“Analisis Faktor – Faktor Yang Mempengaruhi Minat Masyarakat Dalam Memilih Asuransi

6 1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukan pada uraian sebelumnya, maka yang

menjadi masalah pokok dalam penelitian ini adalah :

1. Apakah tingkat pelayanan mempengaruhi minat masyarakat dalam memilih asuransi

berbasis syariah di PT Asuransi Takaful Umum Medan (X1).

2. Apakah religius stimuli (kegamaan) mempengaruhi minat masyarakat dalam memilih

asuransi berbasis syariah di PT Asuransi Takaful Umum Medan (X2).

3. Apakah profit sharingmempengaruhi minat masyarakat dalam memilih asuransi berbasis syariah di PT Asuransi Takaful Umum Medan (X3).

4. Apakah reputasi mempengaruhi minat masyarakat dalam memilih asuransi berbasis

syariah di PT Asuransi Takaful Umum Medan (X4).

5. Apakah promosi mempengaruhi minat masyarakat dalam memilih asuransi berbasis

syariah di PT Asuransi Takaful Umum Medan (X5).

6. Apakah lokasi mempengaruhi minat masyarakat dalam memilih asurasi berbasis

syariah di PT Asuransi Takaful Umum Medan (X6).

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk menganalisis apakah tingkat pelayanan mempengaruhi minat masyarakat dalam

memilih Asuransi berbasis Syariah di PT Asuransi Takaful Umum Medan.

2. Untuk menganalisis apakah religius stimuli (keagamaan) mempengaruhi minat

masyarakat dalam memilih Asuransi berbasis Syariah di PT Asuransi Takaful Umum

Medan.

7

4. Untuk menganalisis apakah reputasi mempengaruhi minat masyarakat dalam memilih

Asuransi berbasis Syariah di PT Asuransi Takaful Umum Medan.

5. Untuk menganalisis apakah promosi mempengaruhi minat masyarakat dalam memilih

Asuransi berbasis Syariah di PT Asuransi Takaful Umum Medan.

6. Untuk menganalisis apakah lokasi mempengaruhi minat masyarakat dalam memilih

Asuransi berbasis Syariah di PT Asuransi Takaful Umum Medan.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Diharapkan hasil penelitian ini dapat menambah pengetahuan peneliti dan pembaca

tentang faktor- faktor apa saja yang mempengaruhi masyarakat dalam memilih

Asuransi Syariah dan mengetahui perbedaannya dengan Asuransi Konvensional.

2. Sebagai bahan informasi bagi masyarakat Indonesia yang dominan beragama islam

untuk lebih berhati hati memilih asuransi agar tidak terjerumus dalam transaksi yang

berbau riba dan diharamkan oleh Allah.

3. Diharapkan hasil penelitian ini dapat memberikan kontribusi positif dan menjadi bahan

8 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Minat

Kita semua harus dapat mengetahui bahwa minat itu merupakan perhatian yang

mengandung unsur-unsur perasaan, dorongan itu bisa berasal dari dalam diri sendiri maupun

dari luar diri seseorang.Minat juga merupakan suatu motivasi atau dorongan yang bisa

membuat seseorang dapat melakukan sesuatu dengan baik, bisa juga disebut sebagai suatu hal

yang bisa membuat orang bersemangat dalam melakukan suatu hal agat tercapai tugas yang

dikerjakan dan diinginkannya.

Dalam kamus besar bahasa indonesia dijelaskan bahwa minat merupakan perhatian,

kesukaan, kecenderungan hati. Bisa dikatakan pula bahwa minat menimbulkan keinginan

yang kuat terhadap sesuatu.Keinginan ini disebabkan adanya rasa dorongan untuk meraihnya,

sesuatu itu bisa berupa benda, kegiatan, dan sebagainya baik itu yang membahagiakan

ataupun menakutkan.

Menurut Tampubolon (1991:41) bahwa minat adalah suatu perpaduan keinginan yang

dapat berkembang jika ada motivasi. Minat seseorang terhadap suatu objek akan lebih

kelihatan apabila objek tersebut sesuai sasaran dan berkaitan dengan keinginan dan

kebutuhan seseorang yang bersangkutan Sardiman (1990: 76).

Sedangkan menurut Djali (2008: 121) bahwa minat pada dasarnya merupakan

penerimaan akan sesuatu hubungan antara diri sendiri dengan sesuatu diluar diri sendiri.

Minat merupakan sumber motivasi yang mendorong seseorang untuk melakukan apa yang

diinginkan bila orang tersebut diberi kebebasan untuk memilih Elisabeth B. Hurlock ( 1999:

114).

Krapp, Hidi, dan Renninger (Pintrich dan Schunk, 1996) membagi definisi minat secara

9

a. Minat pribadi diartikan sebagai karakteristik dalam sebuah kepribadian yang menetap

pada setiap orang. Hal tersebut bias menjadi suatu motivasi. Minat pribadi biasanya

langsung membawa diri untuk melakukan suatu aktivitas, objek atau topik tertentu.

Dari sini minat menjadi suatu pilihan, yaitu seseorang dapat menyukai dan menyayangi.

b. Minat situasi merupakan minat yang sebagian besar dibangkitkan oleh kondisi

lingkungan.

c. Minat dalam ciri psikologi merupakan interaksi dari minat pribadi seseorang dengan

ciri-ciri minat lingkungan. Minat disini juga dapat dijelaskan bahwa minat tidak hanya

karena seseorang menyukai atau menyenangi suatu kegiatan, objek atau topik tertentu,

tetapi aktivitas atau objek yang diminati ini dikarenakan aktivitas, objek atau topic

tersebut memiliki nilai tinggi dari orang tersebut sehingga menjadikan hal tersebut

sebagai suatu hal yang menyenangkan dan diminati.

Siti Rahayu Haditomo (1998: 189) berpendapat bahwa ada dua faktor yang

mempengaruhi minat seseorang, yaitu:

1. Faktor dari dalam (internal) yaitu berarti bahwa sesuatu perbuatan memang diinginkan

karena seseorang senang melakukannya. Disini minat datang dari diri orang itu sendiri.

Didalam penelitian ini yang merupakan faktor intrinsik adalah pelayanan, religius

stimuli (keagamaan) dan profit sharing.

2. Faktor dari luar (eksternal) yaitu berarti bahwa sesuatu perbuatan dilakukan atas dasar

dorongan atau pelaksanaan dari luar. Orang melakukan kegiatan ini karena ia didorong

atau dipaksa dari pihak luar.Didalam penelitian ini yang merupakan faktor ekstrinsik

adalah reputasi, promosi dan lokasi.

10

a. Faktor lokasi

Salah satu cara untuk mengaktualiasasikan proactive strategic yaitu dengan strategis

penentu lokasi usaha yang tepat. Sebab keberhasilan dalam penentuan suatu usaha

yang tepat akan meningkatkan operasional bisnis sehingga akan menekan biaya

operasional.

b. Faktor pelayanan

Defenisi pelayanan yaitu suatu kegiatan yang menolong menyediakan segala apa

yang diperlukan orang lain atau konsumen dengan penampilan produk yang

sebaik-baiknya sehingga diperoleh kepuasan pelanggan atau nasabah.

c. Faktor religius stimuli

Religius stimuli merupakan faktor pengetahuan dan pengalaman keberagamaan yang

mendorong seseorang untuk melakukan suatu tindakan ekonomi.

d. Faktor reputasi

Reputasi diartikan sebagai suatu bagunan sosial yang mengayomi suatu hubungan,

kepercayaan yang akhirnya akan menciptakan brand image bagi suatu perusahaan.

Reputasi yang baik dan terpercaya akan menimbulkan kepercayaan bagi nasabahnya,

reputasi merupakan keunggulan bersaing suatu perusahaan.

e. Faktor Profit sharing (bagi hasil)

Profit sharing diartikan sebagai beberapa bagian dari laba pada para pegawai dari suatu perusahaan. Secara syariah prinsip bagi hasil (profit sharing) berdasarkan pada kaidah mudharabah. Dimana perusahaan akan bertindak sebagai mudhaarib

(pengelola dana), sementara nasabah sebagai shahibulmaal (penyandang dana).

f. Faktor promosi

Secara defenisi promosi adalah kegiatan yang ditunjukkan untuk mempengaruhi

11

perusahaan kepada mereka dan kemudian mereka menjadi senang lalu membeli

produk tersebut. Promosi merupakan sarana yang paling ampuh untuk menarik dan

mempertahankan nasabah, promosi merupakan bagian dari pemasaran.

Dari beberapa definisi diatas dapat disimpulkan bahwa minat adalah suatu proses

kejiwaan yang bersifat abstrak yang dinyatakan oleh seluruh keadaan aktivitas, ada objek

yang dianggap bernilai sehingga diketahui dan diinginkan, Sehingga proses jiwa

menimbulkan kecenderungan perasaan terhadap sesuatu, gairah atau keinginan terhadap

sesuatu.

Minat bisa berasal dari diri sendiri maupun dari luar diri seseorang.Bisa dikatakan pula

bahwa minat menimbulkan keinginan yang kuat terhadap sesuatu.Keinginan ini disebabkan

adanya rasa dorongan untuk meraihnya, sesuatu itu bisa berupa benda, kegiatan, dan

sebagainya baik itu yang membahagiakan ataupun menakutkan.Minat juga memberikan

motivasi atau penyemangat yang terdapat dalam diri seseorang sebagai kekuatan untuk

melakukan aktivitas dengan tekun dan menjadikannya kecenderungan diri.

2.2 Pengertian Asuransi

Asuransi berasal dari kata insurance yang artinya pertanggungan.Asuransi merupakan

perjanjian antara tertanggung atau nasabah dengan perusahaan asuransi. Pihak penanggung

siap menanggung sejumlah kerugian yang mungkin timbul dimasa yang akan datang seperti

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab

hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu

peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atau

meninggal atau hidupnya seseorang yang dipertanggungkan.

Setelah penanggung menyepakati pembayaran uang yang disebut premi.Premi

merupakan sejumlah uang yang dikeluarkan oleh tertanggung sebagai imbalan kepada

12

mana resiko dua orang atau lebih atau perusahaan-perusahaan digabungkan melalui

kontribusi premi yang pasti atau yang ditentukan sebagai dana yang dipakai untuk membayar

klaim.

Berdasarkan definisi tersebut, maka dalam asuransi terkandung 4 unsur, yaitu :

a. Pihak tertanggung (insured) yang berjanji untuk membayar uang premi kepada pihak penanggung, sekaligus atau secara berangsur-angsur.

b. Pihak penanggung (insure) yang berjanji akan membayar sejumlah uang (santunan) kepada pihak tertanggung, sekaligus atau secara berangsur-angsur apabila terjadi

sesuatu yang mengandung unsur tak tertentu.

c. Suatu peristiwa (accident) yang tak terntentu (tidak diketahui sebelumnya).

d. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa yang tak tertentu.

2.3 Pengertian Asuransi Syariah

Asuransi syariah adalah asuransi yang prinsip operasionalnya didasarkan pada syariat

islam dengan mengacu kepada al-qur’an dan al-sunnah. Secara terminilogi asuransi syariah

adalah tentang tolong-menolong dan secara umum asuransi adalah sebagai salah satu cara

untuk mengatasi terjadinya musibah dalam kehidupan, dimana manusia senantiasa

dihadapkan pada kemungkinan bencana yang dapat menyebabkan hilangnya atau

berkurangnya nilai ekonomi seseorang baik terhadap diri sendiri, keluarga yang disebabkan

oleh meninggal dunia, kecelakaan, sakit, dan usia tua.

Sedangkan asuransi dalam fatwa DSN MUI adalah usaha saling melindungi dan

tolong-menolong diantara sejumlah orang atau pihak melalui investasi dalam bentuk asset atau

tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melelui akad

13

tidak mengandung gharar (penipuan), maysir (perjudian), riba, zhulum (penganiayaan),

risywah (suap), barang haram dan maksiat.

Asuransi syariah berbeda dengan asuransi konvensional.Pada asuransi syariah setiap

peserta sejak awal bermaksud saling tolong-menolong dan melindungi satu dengan yang lain

dengan menyisihkan dananya sebagai iuran kebajikan yang disebut tabarru’ dengan tidak

menggunakan sistem pengalihan resiko dimana tertanggung harus membayar premi, tetapi

lebih merupakan pembagian resiko dimana para peserta saling menanggung.

Beberapa istilah pokok yang harus dipahami untuk dapat mengenal usaha perasuransian

syariah antara lain:

1. Peserta asuransi adalah pihak pertama yang berbagi resiko dan mempunyai hak untuk

menerima sejumlah uang dari perusahaan asuransi sebagai ganti rugi atas terjadinya

suatu resiko sebagaimana yang telah tercantum dalam perjanjian.

2. Perusahann asuransi sebagai pengelola risk sharing. Dalam asuansi syariah perusahaan

asuransi adalah pengelola dana yang berhak memperoleh imbalan tertentu dalam

bentuk bagi hasil.

3. Al- Kafalah adalah suatu kepentingan yang menjadi dasar berlakunya suatu

pertanggungan asuransi, yaitu adanya kepentingan terhadap kehidupan seseorang

(insurable interst), benda atau terhadap tanggung gugat kepada pihak lain. Objek

asuransi dapat berupa benda dan jasa, jiwa dan raga, kesehatan manusia, tanggung

jawab hukum serta semua kepentingan lainnya yang dapat hilang, rusak, rugi atau

berkurang nilainya.

4. Premi asuransi adalah sejumlah uang yang harus dibayarkan peserta asuransi untuk

mengikat kewajiban pengelola dalam membayar ganti rugi atas terjadinya resiko.

Dalam asuransi syariah premi disebut dengan kontribusi, yaitu merupakan dana peserta

14

5. Polis asuransi adalah surat perjanjian antara pihak yang menjadi peserta asuransi

dengan perusahaan asuransi.

6. Underwring adalah proses penafsiran jangka hidup seorang calon peserta yang

dikaitkan dengan besarnya resiko untuk menentukan besarnya premi.

7. Jangka waktu pertanggungan menunjukkan lamanya suatu perjanjian asuransi yang

berlaku. Masa pertanggungan akan habis saat jangka waktu yang ditetapkan habis.

8. Tanggal dikeluarkannya polis adalah tanggal yang tercantum pada polis saat

dikeluarkan atau diterbitkan oleh perusahaan asuransi.

9. Reasuransi adalah pertanggungan ulang atau pertanggungan yang diasuransikan atau

sering disebut asuransi dari asuransi. Reasuransi merupakan suatu sistem penyebaran

resiko dimana penanggung menyebarkan seluruh atau sebagian dari pertanggungan

yang ditutupnya kepada penanggung yang lain.

2.4 Landasan Hukum Asuransi Syariah A. Al- Qur’an

" Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap hari memperhatikan apa yang telah diperbuat untuk hari esok (masa depan). Dan, bertakwalah kamu kepada Allah, sesungguhnya Allah Maha mengetahui apa yang apa yang engkau kerjakan. “ (Al – Hasyr : 18).

"Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan di belakang mereka anak-anak yang lemah, yang mereka khawatirkan terhadap kesejahteraan mereka. Oleh sebab itu, hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.”

Ayat diatas menjelaskan untuk mempersiapkan diri, melakukan ikhtiar antara lain

15

saudara-saudara kita yang lainnya. Sehingga, jika takdir menjemput kita, maka

persiapan-persiapan untuk keluarga yang kita tinggalkan dalam batas tertentu sudah tersedia.

Dengan demikian, kita tidak meninggalkan keluarga yang sengsara.Allah swt

memerintahkan kepada umat Islam agar tidak meninggalkan keturunan yang lemah, yang

menjadi beban orang lain sepeninggalnya. Kita perlu perencanaan yang matang dalam

mempersiapkan kehidupan kita ke depan.

B. Hadits

Diriwayatkan oleh Abu Hurairah r.a, Nabi Muhammad bersabda “Barang siapa yang

menghilangkan kesulitan duniawinya seorang mukmin, maka Allah SWT akan

menghilangkan kesulitannya pada hari kiamat.Barangsiapa yang mempermudah kesulitan

seseorang maka Allah akan mempermudah urusannya di dunia dan di akhirat.”

Diriwayatkan oleh Muslim, Tirmidzi, Nasa’I, Abu Daud, dan ibnu Majah dari Abu

Hurairah r.a. Rasulullah saw bersabda “Melarang jual beli yang mengandung gharar.”

C. Undang-Undang

Di dalam Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha

Perasuransian, terdapat definisi bahwa asuransi adalah: Perjanjian antara dua pihak atau

lebih, di mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima

premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada

pihak ketiga yang mungkin akan diderita tertanggung,yang timbul dari suatu peristiwa yang

tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya seseorang yang dipertanggungkan.

Dalam pasal 246 KUHD, disebutkan bahwa “asuransi atau pertanggungan adalah suatu

perjanjian dengan mana seorang penanggung mengikatkan diri kepada seorang tertanggung

16

kerusakan atau kehilangan keuntungan yang diharapkan yang mungkin akan dideritanya

karena suatu peristiwa yang tak tertentu.

Dalam asuransi syariah masih terbatas dan belum diatur secara khusus dalam

undang-undang. Secara lebih tekhnis operasional perusahaan asuransi atau perusahaan reasuransi

berdasarkan prinsip syariah mengacu pada SK Dirjen Lembaga Keuangan No.4499/LK/2000

tentang jenis, penilaian dan pembatasan investasi perusahaan asuransi dan perusahaan

reasuransi dengan sistem syariah dan beberapa keputusan menteri keuangan (KMK) yaitu

KMK No.422/KMK.06/2003 tentang kesehatan keuangan perusahaan asuransi dan

perusahaan reasuransi dan KMK No.426/KMK.06/2003 tentang perizinan usaha dan

kelembagaan perusahaan asuransi dan perusahaan reasuransi.

2.5 Sejarah Perkembangan Asuransi Syariah

Dalam bahasa arab asuransi disebut at-ta’min, penanggung disebut mu’ammin, sedangkan tertanggung disebut musta’min. At-ta’min memiliki arti memberikan perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut. Dalam islam praktek

asuransi sudah dimulai sejak zaman Nabi Yusuf As, yaitu pada saat ia menafsirkan mimpi

dari Raja Firaun. Tafsir yang ia sampaikan adalah bahwa Mesir akan mengalami tujuh masa

panen dan tujuh masa paceklik, untuk menghadapi masa paceklik itu nabi Yusuf As

menyarankan agar menyisihkan sebagian dari hasil panen pada masa tujuh tahun pertama

agar masa paceklik bisa ditangani dengan baik.

Sebenarnya konsep asuransi syariah bukan hal yang baru, karena sudah ada sejak

zaman Rasulullah yang disebut Aqilah. Bahkan menurut Thomas Patrick dalam bukunya Dictionary of islam, hal ini sudah menjadi kebiasaan suku arab sejak zaman dulu bahwa jika ada salah satu anggota suku yang terbunuh oleh anggota dari suku lain, pewaris korban akan

17

pembunuh. Saudara terdekat pembunuh tersebut yang disebut Aqilah, harus membayar uang darah atas nama pembunuh.

Tercatat dalam literatur sederetan nama yang menekuni kajian asuransi diantaranya

adalah, Ibnu Abidin (1784-1836), Nuhammad Nejatullah al-Siddiqi, Muhammad

Muslehuddin, Fazlur Rahman, Mannan, Yusuf al-Qardawi, Mohd. Ma’shum Billah,

merupakan deretan nama ulama ternama yang hidup di era abad modern.

Disisi lain, kajian tentang asuransi merupakan kajian ekonomi islam yang biasanya

selalu dikaji bersama-sama dengan pembahasan perbankan islam. Jadi, asuransi islam atau

asuransi syariah merupakan hasil pemikiran ulama kontemporer. Lebih jauh Muhammad

Ma’shum Billah mengajukan sebuah konsep yang diberi nama takaful, yaitu sebuah konsep

asuransi syariah yang didalamnya dilakukan kerjasama dengan para peserta takaful

(pemegang polis arusansi) atas prinsip al-mudharabah.

Konsep takaful pada dasarnya merupakan usaha kerjasama saling melindungi dan

menolong antara anggota masyarakat dalam menghadapi malapetaka atau bencana.

Perkembangan asuransi syariah di Indonesia tidak terlepas dari pertumbuhan bank-bank

syariah, dimana sejak dikeluarkannya Undang-Undang No.10/1998 yang mengatur secara

tegas mengenai sistem perbankan syariah dunia perbankan di Indonesia diwarnai dengan

munculnya bank-bank syariah atau bank-bank dengan unit syariahnya. Hal ini menyebabkan

perusahaan-perusahaan asuransi konvensional yang memiliki keterkaitan bisnis dengan bank

dituntut untuk masuk kedalam bisnis syariah khususnya asuransi kerugian, baik dengan

mendirikan perusahaan asuransi kerugian secara terpisah atau mendirikan divisi syariah.

Asuransi syariah harus mempunyai prinsip yang sesuai dengan Fatwa DSN No.

21/DSN-MUI/X/2001, yaitu:

1. Asuransi Syariah (ta’min, takaful atau tadhamun) adalah usaha saling melindungi dan

18

dan/atau tabarru’ yang menberikan pola pengembalian untuk mengahadapi risiko

tertentu melalui akad (perikatan) yang sesuai dengan syariah.

2. Akad yang sesuai syariah yang dimaksud pada point (1) adalah yang tidak mengandung

gharar (penipuan), maysir (perjudian), riba, zhulm(penganiayaan), risywah(suap),

barang haram dan maksiat.

3. Akad tijarah adalah semua bentuk akad yang dilakukan untuk tujuan komersial.

4. Akad tabarru’ adalah semua bentuk akad yang dilakukan dengan tujuan kebajikandan

tolong menolong, bukan semata untuk tujuan komersial.

5. Premi adalah kewajiban peserta asuransi untuk memberikan sejumlah dana kepada

perusahaan asuransi sesuai kesepakatan dalam akad.

6. Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi

sesuai dengan kesepakatan dalam akad.

Asuransi syariah mengalami perkembangan yang pesat khususnya sejak tahun

2010-2011 yang ditandai dengan banyaknya pemilik modal yang berani melakukan investasi.Selain

itu perusahaan asuransi pun banyak yang menambahkan produk asuransi syariah kedalam

tawaran produk mereka. Pendapatan asuransi syariah sendiri mencapai nilai Rp.4,97 trillin

pada pada tahun 2011.

Pada tahun 2012 di prediksi bahwa perkembangan asuransi syariah akan memberikan

kontribusi hingga 30%. Belum lagi disebabkan oleh tingginya minat dan optimism

masyarakat kepada perusahaan asuransi syariah, sebagai buktinya diindonesia telah terdapat

20 asuransi syariah yang terbagi atas 17 asuransi jiwa syariah, 20 asuransi umum syariah dan

3 reasuransi syariah. Bila dibandingkan dengan Negara lain di Eropa, Timur Tengah, dan

Malaysia, pertumbuhan asuransi syariah masih lambat, tetapi tidak menutup kemungkinan

perkembangan asuransi syariah di Indonesia akan semakin berkembang apalagi jika didukung

19 2.6 Penggolongan Jenis Usaha Asuransi

Penggolongan jenis asuransi di Indonesia bisa dibagi dari berbagai segi, yaitu:

1. Asuransi ditinjau dari fungsinya

Menurut undang-undang No. 2 tahun 1992 tentang usaha perasuransian, jenis usaha

perasuransian meliputi asuransi kerugian, asuransi jiwa, dan reasuransi.

a. Asuransi Kerugian (Non Life Insurance/ General Insurance)

Yaitu usaha memberikan jasa-jasa dalam penanggulangan resiko atas kerugian,

kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul

dari peristiwa yang tidak pasti.

b. Asuransi Jiwa (Life Insurance)

Asuransi jiwa adalah suatu jasa yang diberikan oleh perusahaan dalam

penanggulangan resiko yang dikaitkan dengan jiwa atau meninggalnya seseorang

yang diasuransikan.Asuransi jiwa meliputi asuransi jiwa biasa, asuransi rakyat,

asuransi kumpulan, asuransi dunia usaha, asuransi orang muda, asuransi keluarga,

asuransi kecelakaan.

c. Reasuransi (Reinsurance)

Reasuransi adalah pertanggungan ulang atau pertanggungan yang diasuransikan atau

sering disebut asuransi dari asuransi. Reasuransi merupakan suatu sistem

penyebaran resiko dimana penanggungan menyebarkan seluruh atau sebagian dari

pertanggungan yang ditutupnya kepada penanggung yang lain.

20

a. Asuransi Berjangka (Term Insurance), yaitu asuransi yang menyediakan jasa

asuransi jiwa untuk periode tertentu sesuai dengan kesepakatan misalnya 1 tahun, 2

tahun, dan seterusnya.

b. Asuransi Seumur Hidup (Whole Life Insurance), yaitu asuransi yang menyediakan

jasa asuransi jiwa untuk seumur hidup pemegang polis yang mengharuskan

membayar premi setiap tahun.

c. Asuransi Dua Manfaat (Endowment), yaitu kontrak asuransi jiwa yang masa

berlakunya dibatasi misalnya 5 tahun, 10 tahun atau lebih mencapai usia tertentu

misalnya 65 tahun sebelum peserta meninggal dunia.

d. Asuransi Unit Investasi (Unit Linked), yaitu satu bentuk investasi kolektif yang

ditawarkan melalui polis asuransi.

3. Asuransi Ditinjau Dari Segi Kepemilikan

a. Asuransi milik swasta nasional, yaitu perusahaan yang dimiliki dan dikelola oleh

pihak swasta dan tetap dalam naungan pemerintah.

b. Asuransi milik pemerintah, yaitu perusahaan asuransi yang sepenuhnya dimiliki oleh

pemerintah dan dikelola oleh badan yang berwenang dalam kepemerintahan.

c. Asuransi milik perusahaan asing, yaitu perusahaan asuransi yang kepemilikannya

adalah dari Negara lain yang beroperasi dalam negeri Indonesia.

d. Asuransi milik campuran, yaitu perusahaan asuransi yang saham dan

kepemilikannya milik beberapa pihak, baik pihak swasta maupun pemerintah.

4. Asuransi Ditinjau Dari Sifat Pelaksanaannya

a. Asuransi sukarela, yaitu asuransi yang dilakukan dengan sukarela dan semata-mata

dilakukan atas dasar kesadaran seseorangakan kemungkinan terjadinya resiko

21

b. Asuransi wajib, yaitu asuransi yang sifatnya wajib dilakukan oleh pihak-pihak

terkait yang pelaksanaannya dilakukan berdasarkan ketentuan perundang-undangan

yang ditetapkan oleh pemerintah.

2.7 Perbedaan Asuransi Syariah dengan Asuransi Konvensional

Asuransi syariah dengan asuransi konvensional mempunyai perbedaan mulai dari

konsep, asal usul, sumber hukum, akad, jaminan (resiko), sistem akuntansi, pengelolaan dana,

keuntungan, visi misi, dan lain-lainnya. Dan seiiring perkembangan zaman masyarakat mulai

menemukan kembali fitrahnya. Yaitu kembali kepada sistem dan ajaran syariah yang

komprehensif termasuk diantaranya kini mulai tercerahkan dengan adanya produk asuransi

syariah.

Ada beberapa perbedaan mendasar antara asuransi syariah dengan asuransi

22 Tabel 2.1

Perbedaan Asuransi Syariah dengan Asuransi Konvensional

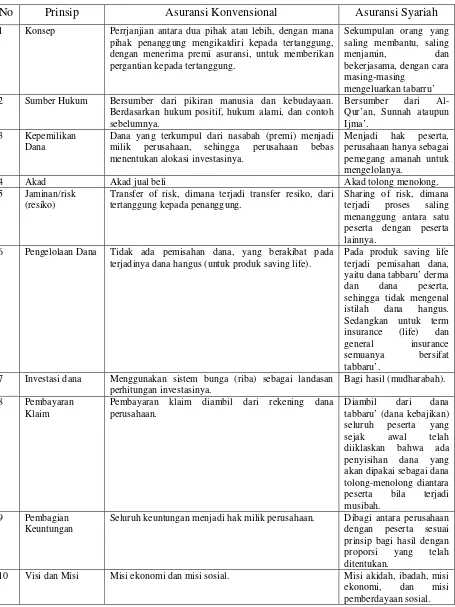

No Prinsip Asuransi Konvensional Asuransi Syariah

1 Konsep Perrjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatdiri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan pergantian kepada tertanggung.

Sekumpulan orang yang saling membantu, saling

menjamin, dan bekerjasama, dengan cara

masing-masing mengeluarkan tabarru’ 2 Sumber Hukum Bersumber dari pikiran manusia dan kebudayaan.

Berdasarkan hukum positif, hukum alami, dan contoh sebelumnya.

Bersumber dari Al-Qur’an, Sunnah ataupun Ijma’.

3 Kepemilikan Dana

Dana yang terkumpul dari nasabah (premi) menjadi milik perusahaan, sehingga perusahaan bebas menentukan alokasi investasinya.

Menjadi hak peserta, perusahaan hanya sebagai pemegang amanah untuk mengelolanya.

4 Akad Akad jual beli Akad tolong menolong.

5 Jaminan/risk (resiko)

Transfer of risk, dimana terjadi transfer resiko, dari tertanggung kepada penanggung.

Sharing of risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya.

6 Pengelolaan Dana Tidak ada pemisahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving life).

Pada produk saving life terjadi pemisahan dana, yaitu dana tabbaru’ derma dan dana peserta, sehingga tidak mengenal istilah dana hangus. Sedangkan untuk term insurance (life) dan general insurance semuanya bersifat tabbaru’.

7 Investasi dana Menggunakan sistem bunga (riba) sebagai landasan perhitungan investasinya.

Bagi hasil (mudharabah). 8 Pembayaran

Klaim

Pembayaran klaim diambil dari rekening dana perusahaan.

Diambil dari dana tabbaru’ (dana kebajikan) seluruh peserta yang sejak awal telah diiklaskan bahwa ada penyisihan dana yang akan dipakai sebagai dana tolong-menolong diantara peserta bila terjadi musibah.

9 Pembagian Keuntungan

Seluruh keuntungan menjadi hak milik perusahaan. Dibagi antara perusahaan dengan peserta sesuai prinsip bagi hasil dengan proporsi yang telah ditentukan.

10 Visi dan Misi Misi ekonomi dan misi sosial. Misi akidah, ibadah, misi ekonomi, dan misi pemberdayaan sosial.

23 2.8 Penelitian Terdahulu

Penelitian yang berhubungan dengan minat masyarakat dalam memilih asuransi

berbasis syariah telah dilakukan oleh beberapa peneliti sebelumnya dengan objek, lokasi

penelitian dan pendekatan yang berbeda-beda. Berikut ini adalah bukti penelitian terdahulu

sejenis dengan penelitian ini:

Penelitian dilakukan oleh Titik Zulaechah (2012) berjudul “Analisis Faktor-Faktor

Minat Nasabah Dalam Memilih Asuransi Syariah dengan studi kasus pada Nasabah AJB

Bumiputera 1912 Cabang Syariah Semarang”.Penelitian ini menghasilkan kesimpulan bahwa

faktor emosional (faktor internal), religius stimuli (keagamaan), dan profit sharing (bagi hasil) adalah tiga faktor yang mendorong nasabah memilih asuransi berbasis syariah.Hal

tersebut menunjukkan antusias nasabah yang cukup besar terhadap asuransi syariah terutama

di AJB Bumiputera 1912 Cabang Syariah Semarang.

Penelitian dilakukan oleh Muhammad Johari (2010) dengan judul “Respon Masyarakat

Muslim Kota Mataram Terhadap Asuransi Syariah”. Penelitian ini menghasilkan kesimpulan

bahwa respon masyarakat kota Mataram sangat positif dan faktor yang mendorong

perkembangan asuransi syariah antara lain karena mayoritas penduduk kota Mataram adalah

muslim.

Penelitian dilakukan oleh Nurwati Indah Murni (2007) dengan judul “ Tinjauan Yuridis

Pelaksanaan Asuransi Takaful Berdasarkan Fatwa Dewan Syariah Nasional Nomor 21/

DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah”. Penelitian ini menghasilkan

kesimpulan bahwa Keabsahan akad yang mendasari kontrak asuransi syariah didasarkan pada

Al-Qur’an, Al-Sunnah,Qiyas dan Ijma’. Sehingga dalam hal ini umat islam tidak perlu ragu

terhadap produk asuransi syariah, karena akad yang diterapkan dalam asuransi syariah

24

agama islam seperti ghahar, maisir, dan riba sebagaimana akad yang digunakan pada asuransi

konvensional.

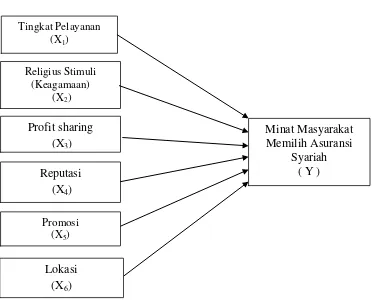

[image:36.595.72.445.186.486.2]2.9 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual Tingkat Pelayanan

(X1)

Religius Stimuli (Keagamaan)

(X2)

Profit sharing (X3)

Reputasi (X4)

Minat Masyarakat Memilih Asuransi

Syariah ( Y )

Promosi (X5)

25 2.10 Hipotesis

Hipotesis adalah teori sementara yang kebenarannya masih perlu diuji setelah peneliti

mendalami permasalahan penelitiannya dengan seksama serta menetapkan anggapan dasar

(Arikunto, 2006).

H1 : Terdapat pengaruh positif antara tingkat pelayanan terhadap minat

masyarakat dalam memilih asuransi berbasis syariah.

H2 : Terdapat pengaruh positif antara religius stimuli (keagamaan)

terhadap minat masyarakat dalam memilih asuransi berbasis syariah.

H3 : Terdapat pengaruh positif antara profit sharingterhadap minat masyarakat dalam memilih asuransi berbasis syariah.

H4 : Terdapat pengaruh positif antara reputasi terhadap minat masyarakat

dalam memilih asuransi berbasis syariah.

H5 : Terdapat pegaruh positif antara promosi terhadap minat masyarakat

dalam memilih asuransi berbasis syariah.

H6 : Terdapat pegaruh positif antara lokasi terhadap minat masyarakat

26 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kuantitatif. Penelitian

deskriptif kuantitatif adalah suatu metode dalam meneliti status kelompok manusia, suatu

objek, suatu set kondisi, suatu set pemikiran, ataupun suatu peristiwa pada masa sekarang

dengan menggunakan metode survey kuantitatif. Penelitian ini menganalisis bagaimana

pengaruh variabel bebas yaitu pelayanan (X1), religius stimuli (X2), profit sharing (X3),

reputasi (X4), promosi (X5), lokasi (X6) terhadap variable terikatnya yaitu minat masyarakat

(Y) terhadap PT Asuransi Takaful Umum Cabang Medan. (Nazir, 2009).

3.2 Tempat Dan Waktu Penelitian

Penelitian ini akan dilakukan di PT Asuransi Takaful Umum Medan. Pelaksanaan

penelitian akan dilakukan mulai bulan Februari 2015 sampai dengan selesai.

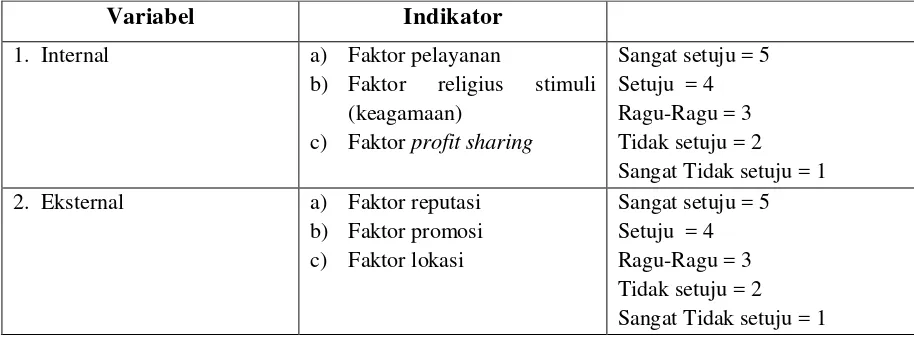

3.3 Defenisi Operasional

Defenisi operasional adalah skor yang diperoleh dari kueisioner atas variabel-variabel

27 Tabel 3.1

Definisi Operasional

Variabel Indikator

1. Internal a) Faktor pelayanan

b) Faktor religius stimuli

(keagamaan) c) Faktor profit sharing

Sangat setuju = 5 Setuju = 4 Ragu-Ragu = 3 Tidak setuju = 2 Sangat Tidak setuju = 1

2. Eksternal a) Faktor reputasi

b) Faktor promosi c) Faktor lokasi

Sangat setuju = 5 Setuju = 4 Ragu-Ragu = 3 Tidak setuju = 2 Sangat Tidak setuju = 1

Sumber: data diolah

3.4 Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk

menentukan panjang pendeknya interval yang ada dalam alat ukur (Sugiyono, 2001:84).Skala

pengukuran yang digunakan pada penelitian ini adalah skala likert.Skala likert adalah suatu

skala psikometrik yang umum digunakan dalam kuisioner, dan merupakan skala yang paling

banyak digunakan dalam riset berupa survei.

Pada penelitian ini skala likert yang digunakan adalah sebagai berikut:

Sangat setuju = 5

Setuju = 4

Ragu-ragu = 3

Tidak setuju = 2

Sangat tidak setuju = 1

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi

28

kemudian ditarik kesimpulannya (Sugiyono, 2006). Dimana jumlah populasi masyarakat

muslim kota Medan sebanyak 1.387.758 jiwa (Kemenag, 2010).Dan jumlah nasabah PT

Asuransi Takaful Umum Cabang Medan sebanyak 4821 jiwa.

3.5.2 Sampel

Sampel merupakan bagian dari populasi yang ingin diteliti, dipandang sebagai suatu

pendugaan terhadap populasi, sampel dianggap sebagai perwakilan dari populasi yang

hasilnya mewakili keseluruhan gejala yang diamati (Wikipedia, februari 2014).Dalam

menentukan sampel dan populasi dalam penelitian ini, peneliti menggunakan rumus slovin,

dengan menggunakan kuota sampling yang merupakan metode memilih sampel yang

mempunyai ciri-ciri tertentu dalam jumlah atau kuota yang diinginkan. Tujuan kuota

sampling adalah ingin memastikan berbagai subkelompok dari suatu populasi akan

terwakilkan pada karakteristik sampel yang relevan dalam jumlah yang diharapkan peneliti.

Untuk menentukan ukuran sampel dengan rumus slovin, yaitu:

�= �

1 +�.�2

Dimana:

n = ukuran sampel

N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilansampel yang masih

ditolerir atau diinginkan.

Maka, jumlah sampel yang digunakan dalam penelitian ini adalah:

� = 4821

1 + (4821. (10%)2)

� = 4821 1 + (4821.0,01)

29 � = 97,96 = 98

Dari rumus diatas dapat diketahui bahwa jumlah sampel yang digunakan pada

penelitian ini berjumlah 98 orang.

3.6 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer yang didapat dari sumber

pertama baik dari individu atau perseorangan seperti hasil dari wawancara, atau hasil dari

pengisian kuisioner yang biasa dilakukan oleh peneliti.

3.7 Teknik Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan menggunakan kuesioner.

Menurut Nazir, kuesioner atau daftar pertanyaan adalah sebuah set pertanyaan yang secara

logis berhubungan dengan masalah penelitian, dan tiap pertanyaan merupakan

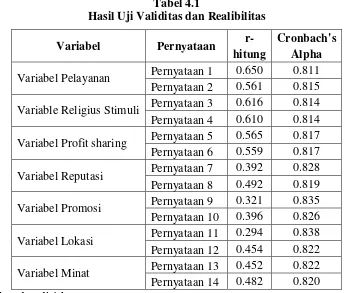

30 3.8 Uji Validitas dan Uji Reliabilitas

3.8.1 Uji Validitas

Uji validitas merupakan tingkat kesesuaian antara suatu batasan konseptual yang

diberikan dengan bantuan operasional yang telah dikembangkan (Walizer, 1987). Validitas

suatu instrumen banyak dijelaskan dalam konteks penelitian sosial yang variabelnya tidak

dapat diamati secara langsung, seperti sikap, minat, persepsi, motivasi, dan lain sebagainya,

karakteristik yang akan diukur dari variabel yang demikian tidak dapat diobservasi secara

langsung, tetapi hanya melalui indikator petunjuk tak langsung (Aritonang R. 2007).

Dalam uji validitas dapat digunakan SPSS (Statistical Product and Service Solutions)

�= �(∑XY)−(∑X)(∑Y)

�[�(∑X2)−(∑X)2|�(∑Y2)−(∑Y)2]

Dimana : r = Koefisien Korelasi

N = Jumlah Responden

X = Variabel Bebas

Y = Variabel Terikat

Uji validitas, yang digunakan dalam penelitian ini adalah dengan menggunakan

program SPSS 21, dengan membandingkan nilai r hasil Corrected Item Total Correlation ( r-hitung) dengan r tabel (situmorang, 2008: 43). Adapun kriterianya adalah sebagai berikut: - Apabila �ℎ�����>������, maka pertanyaan dinyatakan valid.

- Apabila �ℎ�����<������, maka pertanyaan dinyatakan tidak valid.

3.8.2 Uji Reliabilitas

Uji reliabilitas adalah ukuran yang menunjukkan bahwa alat ukur yang digunakan

dalam penelitian harus dapat dipercaya dan hasil pengukuran harus reliabel dalam artian

31 �11 = � �

� −1� � 1− ∑ ��2

�12 �

Dimana : r = Koefisien Korelasi

K = Banyaknya Belahan Tes

∑σ2

b = Jumlah Varian Butiran/ Item �12 = Varian Total

Sama halnya dengan Uji Validitas, Uji Realibilitas dilakukan dengan menggunakan program

SPSS 21. Menurut Ghozali dan Kuncoro (dalam Situmorang, 2008:46) suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha > 0,60 atau cronbach’s alpha > 0,80.

3.9Tekhnik Analisis Data

Alat analisis data yang digunakan dalam menganalisis data penelitian ini yaitu:

1. Dengan menggunakan program SPSS (Statistical Product and Service Solution) 21. 2. Dengan Menggunakan Microsoft Excel.

3. Skala Likert. Menurut Kinnear (dalam Muhammad 2008: 154) skala likert ini

berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu. Dalam

penelitian ini peneliti menggunakan, pernyataan sikap seperti berikut:

-Sangat setuju (SS), dengan skor 5

-Setuju (S), dengan skor 4

-Ragu-ragu (R), dengan skor 3

-Tidak setuju (TS), dengan skor 2

-Sangat tidak setuju (STS), dengan skor 1

Penulis membuat skor tertinggi yaitu sangat setuju (5) dan terendah sangat tidak

32

sangat setuju, maka responden sepakat bahwa pernyataan tersebut termasuk faktor yang

mempengaruhinya dalam memilih asuransi syariah, karena itu semakin setuju responden

terhadap suatu pernyataan semakin tinggi nilainnya, maka semakin besar kemungkinan

pernyataan tersebut dikategorikan sebagai faktor minat responden dalam memilih asuransi

berbasis syariah.

3.10 Metode Analisis

Dalam penelitian ini terdapat teknik analisis yang dapat dijelaskan, teknik tersebut

tersebut adalah sebagai berikut :

3.10.1 Analisi Deskriptif

Analisis deskriptif merupakan metode analisis dengan cara menyusun dan

mengelompokkan data kemudian menganalisis data tersebut sehingga diperoleh gambaran

tentang masalah yang dihadapi untuk menjelaskan hasil perhitungan.

3.10.2 Analisis Regresi Berganda

Analisis regresi berganda dilakukan untuk mengetahui pengaruh tingkat pelayanan

(X1), religious stimuli (keagamaan) (X2), profit sharing (X3), reputasi (X4), promosi (X5), lokasi (X6) terhadap minat masyarakat memilih asuransi syariah (Y).

Adapun persamaan regresi dalam penelitian ini adalah :

Y = a + b1X1 + b2X2 +b3X3+b4X4+b5X5+b6X6+e

Keterangan :

Y = Minat Masyarakat Memilih Asuransi Syariah

a = Konstanta

b1-b6 =Koefisien regresi

X1= Pelayanan

X2= Religius stimuli (keagamaan)

33

X4= Reputasi

X5= Promosi

X6= Lokasi

e = Standard error 3.10.3 Asumsi Klasik

Uji asumsi klasik biasanya dilakukan sebelum analisis regresi dengan tujuan untuk

mengetahui apakah data yang diperoleh dari kuesioner menunjukkan kondisi yang

sebenarnya dan diperkirakan tidak bias sehingga layak untuk diuji. Uji asumsi klasik terdiri

dari :

1. Uji Multikolinieritas

Uji multikolinieritas adalah kondisi terdapat hubungan linier atau korelasi yang tinggi

antara masing-masing variabel independen dalam model regresi.Model regresi yang

baik seharusnya tidak terdapat korelasi diantara variabel independen. Deteksi untuk

mengetahui ada tidaknya gejala multikolinieritas dalam model regresi penelitian ini

dapat dilakukan dengan cara melihat Variance Inflation Factor (VIF) dan nilai tolerance. Menurut Situmorang (2008:104) Tolerancemengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jika

nilai Tolerance > 1 atau nilai VIF <5, maka dikatakan tidak terjadi multikolinearitas.

Multi kolinearitas dapat dilihat dari tiga cara, yaitu:

1. Melihat koefisien korelasi antara variabel bebas. Apabila koefiseien tersebut >

0,60, maka terjadi multikolinearitas.

2. Melihat nilai toleransi. Apabila ≤ 0,10, maka terjadi multikolinearitas.

3. Melihat nilai VIF. Apabila nilai VIF ≥ 10,00 maka terjadi multikolinearitas.

34

Heteroskedastisitas adalah keadaan di mana terjadinya ketidaksamaan varian dari

residual pada model regresi. Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu

pengamatan satu ke pengamatan yang lain. Pengujian menggunakan tingkat signifikansi

0,05. Jika korelasi antara variabel independen dengan residual diperoleh tingkat

signifikansi lebih dari 0,05 maka dapat dikatakan bahwa tidak terjadi masalah

heteroskedastisitas pada model regresi.

3. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data mendekati

distribusi normal.Uji normalitas dilakukan dengan menggunakan pendekatan kolmogrov smirnov. Dengan menggunakan tingkat signifikan 5% maka nilai Asymp.Sig (2-tailed) di atas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang &

Lufti, 2014 : 175).

3.10.4 Test Goodness Of Fit

Uji goodness of fit merupakan pengujian kecocokan atau kebaikan sesuai antara hasil

pengamatan (frekuensi pengamatan) tertentu dengan frekuensi yang diperoleh berdasarkan

nilai harapannya(frekuensi teoretis). Misalkan kita mempunyai sebuah hipotesa atau dugaan

tentang populasi yang menyatakan probabilita atau kemungkinan bahwa sebuah observasi

sampel akan berada pada setiap kategori yang ada.Observasi-observasi dalam sampel tersebut

digunakan untuk mengecek hipotesa tersebut.Jika jumlah dari nilai sampel dalam setiap

kategori mendekati dengan nilai harapan dalam hipotesa tersebut, maka kenyataan ini dapat

mendukung hipotesa tersebut.Dalam situasi seperti ini, dapat kita katakan bahwa data

tersebut mendekati kecocokan/kesesuaian (fit) pada distribusi probabilita populasi yang diasumsikan.

35

Uji ini bertujuan untuk mengetahui pengaruh dari masing-masing variabel independen

terhadap variabel dependen.Uji t digunkan untuk menentukan seberapa besar pengaruh

variabel bebas independen parsial tidak terhadap variabel dependen.Jika t hitung< ttabel,

maka H0 diterima atau Ha ditolak, sedangkan jika t hitung > ttabel , maka H0 ditolak dan

Ha diterima. Jika tingkat signifikansi dibawah 0,05 maka H0 ditolak dan Ha diterima.

2. Uji secara serempak (Uji F)

Uji secara serempak ini dilakukan untuk menguji apakah hipotesis yang diajukan

diterima atau ditolak dengan menggunakan statistik F (uji F). Jika Fhitung < F tabel , maka

H0 diterima atau Ha ditolak, sedangkan jika F hitung > F tabel , maka H0 ditolak dan Ha

diterima. Jika tingkat signifikansi dibawah 0,05 maka H0 ditolak dan Ha diterima.

3. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar pengaruh variabel

independen terhadap variabel dependen.Jika nilai R2 semakin besar atau mendekati satu

maka pengaruh variabel dependen terhadap variabel independen semakin besar. Begitu

juga sebaliknya, jika nilai R2 semakin kecil atau mendekati nol, maka pengaruh variabel

36 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran umum PT Asuransi Takaful Umum

Sebagai pelopor asuransi syariah di Nusantara, Takaful Indonesia telah melayani

masyarakat dengan jasa asuransi yang sesuai dengan prinsip syariah, selama lebih dari satu

dasawarsa, melalui dua perusahaan operasionalnya PT Asuransi Takaful Keluarga (Asuransi

Jiwa Syariah) dan PT Asuransi Takaful Umum (Asuransi Umum Syariah).

PT Syarikat Takaful Indonesia (Perusahaan) berdiri pada 24 Februari 1994 atas

prakarsa Tim Pembentukan Asuransi Takaful Indonesia (TEPATI) yang dimotori oleh Ikatan

Cendekiawan Muslim Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank Muamalat

Indonesia Tbk., PT Asuransi Jiwa Tugu Mandiri, Departemen Keuangan RI, serta beberapa

pengusaha muslim Indonesia. Melalui kedua anak perusahaannya yaitu PT Asuransi Takaful

Keluarga dan PT Asuransi Takaful Umum, Perusahaan telah memberikan jasa perlindungan

asuransi yang menerapkan prinsip-prinsip murni syariah pertama di Indonesia.

PT Asuransi Takaful Keluarga yang bergerak di bidang asuransi jiwa Syariah didirikan

pada 4 Agustus 1994 dan mulai beroperasi pada 25 Agustus 1994, yang ditandai dengan

peresmian oleh Menteri Keuangan Mar'ie Muhammad. Diikuti dengan pendirian anak

perusahaan yang bergerak di bidang asuransi umum Syariah yaitu PT Asuransi Takaful

Umum, yang diresmikan oleh Menristek/Ketua BPPT Prof. Dr. B.J. Habibie pada 2 Juni

1995.

Kepemilikan mayoritas saham Syarikat Takaful Indonesia saat ini dikuasai oleh

Syarikat Takaful Malaysia Berhad (56,00%) dan Islamic Development Bank (IDB, 26,39%),

sedangkan selebihnya oleh Permodalan Nasional Madani (PNM) dan Bank Muamalat