TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL PENGGAJIAN DAN PENGUPAHAN PADA PT.SPBU SELAYANG UTAMA

MEDAN

Oleh:

DWI WIDYA AGUSTINA 112102113

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : DWI WIDYA AGUSTINA

NIM : 112102113

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL PENGGAJIAN DAN PENGUPAHAN PADA PT. SPBU SELAYANG UTAMA MEDAN Tanggal : 2015 Dosen Pembimbing Tugas Akhir

NIP. 19670904 199403 1 004 Drs. Firman Syarif, M.Si, Ak

Tanggal : 2015 Ketua Program Studi Diploma III Akuntansi

NIP . 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : 2015 Dekan Fakultas Ekonomi Dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : DWI WIDYA AGUSTINA

NIM : 112102113

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL PENGGAJIAN DAN PENGUPAHAN PADA PT. SPBU SELAYANG UTAMA MEDAN

Medan, Febuari 2015

Alhamdulillah segala puji syukur penulis panjatkan atas kehadirat

Allah SWT yang telah memberikan Rahmat serta Hidayah-Nya kepada penulis untuk menyelesaikan studi dan menyusun Tugas Akhir yang berjudul “Sistem Pengawasan Internal Penggaajian dan Pengupahan Pada PT.

SPBU Selayang Utama Medan” ini dengan baik, guna memenuhi salah satu syarat untuk menempuh Diploma III Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Dalam penyelesaian Tugas Akhir ini, penulis telah banyak mendapat bantuan dan bimbingan dari berbagai pihak. Pada kesempatan ini penulis

mengucapkan terimakasi sebesar – besarnya kepada:

1. Allah SWT atas berkat rahmat, hidayah, karunia dan perlindungan-Nya

sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. R u s t a m, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

4. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

penyelesaian Tugas Akhir ini.

6. Bapak dan Ibu Dosen/Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Ibuk Rini Vinanda Sinuhaji selaku bendahara (Administrasi Keuangan)

pada PT. SPBU Selayang Utama Medan, serta seluruh staff dan pegawai PT.SPBU Selayang Utama Medan yang telah memberikan bantuan

bimbingan serta arahan kepada penulis dalam melakukan penelitian. 8. Kedua orang tua saya tercinta, Ayah saya yang bernama Tugino dan Ibuk

saya yang bernama Raedah yang telah memberikan curahan kasih sayang

dan perhatian, pengorbanan, bimbingan serta do’a yang tulus sehingga penulis dapat menyelesaikan Tugas Akhir ini.

9. Untuk teman spesial saya Rivan Tadio Sinuhaji yang selalu memberikan dukungan dan motivasi untuk saya dalam mengerjakan tugas akhir ini. 10.Untuk teman saya dan keluarga dari orang tua teman special saya ibuk

dan Bapak, Kak Rini, Bang Edis, Adek Jose serta teman kampus saya yang bernama Intan Kemala Sari, Chynthia Emma dan seluruh teman

saya yang tidak bisa saya sebutkan satu per satu, khususnya DIII Akuntansi Grup B di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan dukungan dan semangat sehingga penulis

membangun dari para pembaca, guna perbaikan dan penyempurnaan karya

tulis ini dimasa yang akan datang.

Akhir kata semoga Tugas Akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, Febuari 2015 Penulis,

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... .. vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei/Observasi ... 5

2. Rencana Isi ... 5

BAB II : PT. SPBU SELAYANG UTAMA MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 13

C. Job Description ... 15

D. Jaringan Usaha ... 18

E. Kinerja Terkini ... 19

F. Rencana Usaha ... 19

D. Pengawasan Internal Gaji dan Upah ... 27

E. Penerapan Sistem Pengawasan Internal Gaji dan Upah ... 30

BAB IV : KESIMPULAN DAN SARAN ... 33

A. Kesimpulan ... 33

B. Saran ... 34

DAFTAR PUSTAKA ... 35

1.1 Jadwal Penelitian ... 5

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan dunia usaha sekarang ini mengalami kemajuan yang

sangat pesat, hal ini dapat kita lihat dari banyak berdirinya perusahaan – perusahaan yang bergerak di bidang yang berbeda-beda, baik perusahaan jasa,

perusahaan dagang, atau perusahaan industri dalam bentuk usaha kecil, usaha menengah, atau usaha besar. Para pengusaha sedapat mungkin dituntut untuk dapat mengembangkan dan mempertahankan usahanya agar dapat bersaing

dan tetap survive dibidangnya serta tidak tertinggal dengan perusahaan lainnya.

Pada umumnya, setiap perusahaan bertujuan untuk memaksimumkan laba dan mengembangkan usahanya kecuali perusahaan nirlaba. Berbagai saran dan usaha telah banyak dilakukan perusahaan agar tujuan perusahaan

dapat terealisasikan. Berhasil atau tidaknya suatu perusahaan dipengaruhi oleh beberapa faktor, diantaranya faktor tenaga kerja. Perusahaan dalam

melaksanakan kegiatan usahanya sangat membutuhkan Sumber Daya Manusia (SDM) sebagai tenaga kerja.

Sumber Daya Manusia atau SDM adalah salah satu faktor yang sangat

penting dalam mewujudkan tujuan instansi. Tenaga kerja memberi sumbangan berupa tenaga, pikiran, pengalaman dan keahlian. Berbicara

Gaji mempunyai pengaruh yang sangat besar karena dapat mempengaruhi1sifat dan tingkah laku tenaga kerja dalam melaksanakan

beban yang menjadi tanggung jawabnya.

Masalah di atas tidak hanya menyangkut berapa jumlah gaji yang

diterima, melainkan juga menyangkut beban pekerjaan maupun yang

berkaiatan dengan moral dan tanggung jawab organisasi terhadap kehidupan

pegawai dan keluarganya. Pada hakikatnya, tenaga kerja akan lebih produktif

dan memiliki rasa cinta terhadap perusahaan apabila tenaga kerja tersebut

menerima gaji yang seimbang dengan kontribusinya terhadap perusahaan, dan

sebaliknya apabila tenaga kerja tersebut tidak menerima gaji yang seimbang

dengan kontribusinya di perusahaan, maka akan ada kemungkinan tenaga

kerja tersebut akan berupaya melakukan tindakan-tindakan seperti :

melakukan demo untuk kenaikan gaji, mogok kerja, dan melakukan

kegiatan-kegiatan yang tidak sesuai dengan ketentuan perusahaan dan dapat merugikan

perusahaan.

Adanya penetapan tentang peraturan yang berhubungan dengan penggajian dari pemerintah akan membuat perusahaan lebih memperhatikan penentuan

tarif gaji sehingga dapat menghindari kemungkinan terjadinyapenyelewengan.Khususnya perusahaan yang mempunyai tenaga kerja dalam jumlah yang besar, maka pembayaran gaji di dalamnya harus

hal tersebut setiap perusahaan harus melakukan pengawasan internal gaji agar tercipta hubungan yang harmonis antara perusahaan dengan tenaga kerja.

PT. SPBU SelayangUtama Medanmerupakan salah satu instansipemerintahan di bidang layanan kemasyarakatan, yang mana di

dalamnyaterdapat struktur organisasi yang masing-masing memiliki jabatan, dan jugamemiliki jumlah pegawai yang cukup banyak, hal ini bisa saja membuatmereka merasa kesulitan dalam mengadakan pengawasan atas gaji

kepadapara pegawai. Mengingat masalah gaji merupakan masalah yang sangatsensitif, maka kantor camat perlu mengembangkan suatu pengawasan internalgaji.

Dalam pengawasan internal gaji ini diupayakan dapat terjalinnya hubungan yang harmonis antara perusahaan/instansi dengan tenaga kerja.

Pemberian gaji, tunjangan, insentif, bonus dan lain-lain merupakan salah satu usaha PT. SPBU untuk memotivasi kinerja pegawai. Dengan adanya pengawasan internal yang tegas dan objektif, PT. SPBU dapat mendorong

pegawai untuk semakin produktif lagi dan bertindak jujur terhadap pekerjaan yang menjadi tanggung jawabnya.

Berdasarkan uraian di atas, maka penulis merasa tertarik untuk membahas tentang gaji. Disini penulis menyusun tugas akhir dengan judul

B. Rumusan Masalah

Pengawasan Internal atas gaji sangat penting dilakukan untuk menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai pendistribusian gaji yang dapat merugikan tenaga kerja atau instansi

itu sendiri. Berdasarkan hal tersebut di atas maka penulis mencoba untuk membahas permasalahan “Apakah pelaksanaan Pengawasan

Internal Gaji dan Upah pada PT. SPBU SelayangUtama Medan telah dilaksanakan secara efektif”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

Untuk mengetahui apakah pelaksanaan pengawasan internal gaji dan upah pada PT. SPBU SelayangUtama Medan telah dilaksanakan secara efektif.

2. Manfaat Penelitian Manfaat penelitian adalah:

a. Bagi penulis, dapat menambah wawasan dan memperdalam pengetahuan

secara teoritis maupun praktis mengenai pengawasan internal gaji dan untuk memenuhi salah satu syarat dalam menyelesaikan Studi Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

c. Bagi pihak lain, dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal penelitian dan rencana isi.

1. Jadwal Survei/ Observasi

Penelitian akan dilaksanakan di PT. SPBU SelayngUtama Medan Jl.

SelayangUtama No. 82 Medan. Untuk lebih jelasnya jadwal penelitian dapat dilihat di bawah ini

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. KEGIATAN

1. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan, hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis

dansistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian, dan rencana penulisan yang terdiri dari jadwal survei / observasi dan rencana isi.

BAB II : PT. SPBU SELAYANG UTAMA MEDAN

Pada bab ini penulis menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan usaha,

kinerja terkini, serta rencana usaha.

BAB III : SISTEM PENGAWASAN INTERNALPENGGAJIAN DAN PENGUPAHAN PADA PT. SPBU SELAYANG UTAMA MEDAN

Pada bab ini penulis menguraikan tentang pengertian gaji dan upah, unsur-unsur gaji dan upah, sistem pencatatan

dan upah, penerapan sistem pengawasan internal gaji dan upah.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini penulisan akan memberikan kesimpulan berdasarkan uraian terdahulu dan memberikan saran yang bertitik tolak dari pengumpulan data dan pembahasan

yang dilakukan, dimana di harapkan dapat memberikan masukan yang bermanfaat bagi PT. SPBU Selayang

BAB II

PT.SPBU SELAYANG UTAMA MEDAN

A. Sejarah Ringkas

Berdasarkan pasal 33 UUD 1945: “Bumi,air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan di pergunakan

sebesar-besar untuk “kemakmuran rakyat” maka hak untuk mengelola industri perminyakan jatuh ketangan pemerintah.

PT. SPBU Selayang Utama Medan Berdiri sejak tanggal 1 Mei 2012 dan Diresmikan oleh Gubernur Syamsul Arifin dan hinggah saat ini SPBU Selayang Utama Medan masih berdiri.

Visi PT. SPBU Selayang Utama Medan:

Visi dan Misi PT. SPBU SelayangUtama Medan

Menjadi perusahaan energy nasional kelas dunia serta perusahan yang unggul, maju dan terpandang di dalam perminyakan.

Misi PT. SPBU Selayang Utama Medan

a. Menjalankan usaha minyak, gas serta energy baru dan terbarukan

secara terintegrasi, berdasarkan prinsip-prinsip komersial yang kuat. b. Melakukan usaha dalam bidang energy dan petrokimia

d. Memberikan nilai tambah lebih bagi pemegang saham, pelanggan, pekerja dan masyarakat, serta mendukung pertumbuhan ekonomi

nasional.

Dengan memperhatikan visi dan misi PT. SPBU Selayang Utama Medan tahun 2011-2015, tujuan dan sasaran yang akan di capai dalam lima

tahun mendatang adalah sebagai berikut:

Tujuan dan Sasaran PT SPBU SelayangUtama Medan

1. Misi pertama: Meningkatakan administrasi pelayanan publik dengan tujuan:

a. Meningkatkan kualitas pelayanan administrasi pemerintahan bagi masyarakat Kecamatan Medan Denai dengan sasaran:

- Meningkatkan pembinaan dan pengawasan terhadap kinerja

aparatur pelayanan publik di PT. SPBU Selayang Utama Medan. - Meningkatkan disiplin aparatur pelayanan kepada publik.

b. Meningkatkan SDM aparatur pelayanan publik dengan sasaran: - Meningkatkan keterampilan aparatur kecamatan.

- Meningkatkan pengetahuan aparatur pelayanan publik di

kelurahan simpangs elayang utama medan.

- Meningkatkan kesejahteraan aparatur pelayanan publik di

c. Meningkatkan koordinasi dan konsolidasi lintas sektoral di bidang pemerintahan dan pembangunan PT. SPBU Selayang Utama Medan

dengan sasaran:

- Meningkatkan kerjasama dan informasi lintas sektoral.

- Meningkatkan peranan serta instansi lintas sektoral dalam pembangunan.

- Terlaksananya rapat koordinasi.

2. Misi kedua: Meningkatkan sarana dan prasarana dengan tujuan:

a. Meningkatkan pengadaan sarana dan prasarana pelayanan perkantoran kelurahan dan kecamatan dengan sasaran:

- Meningkatkan sarana dan prasarana pelayanan publik.

- Meningkatkan pengetahuan aparatur dalam bidang pengetahuan

teknologi dan informasi.

b. Terwujudnya pengembangan sarana dan prasarana aparatur pemerintahan dengan sasaran:

- Terlaksananya pemenuhan kebutuhan sarana dan prasarana kerja serta perkantoran.

- Meningkatkan pengamanan dan pengendalain barang milik perusahan.

- Terlaksananya perawatan dan pemeliharaan sarana dan prasarana

Sumber Daya Manusia / sarana dan prasarana.

a) jumlah pegawai PT. SPBU SelayangUtama Medan sebanyak 36 orang

terdiri dari:

• Laki-laki sebanyak 24 orang.

• Perempaun sebanyak 12 orang.

Tingkat pendidikan:

• SMA sederajat sebanyak 34 orang.

• D-III sederajat sebanyak 1 orang.

• Sarjana sebanyak 1 orang.

b) Sarana dan prasarana.

Sarana dan prasarana yang dimiliki PT. SPBU SelayangUtama Medan

sudah memadai untuk mendukung pelaksanaan semua program kegiatan di kecamatan SelayangUtamaMedan.

c) Program peningkatan disiplin aparatur terdiri dari:

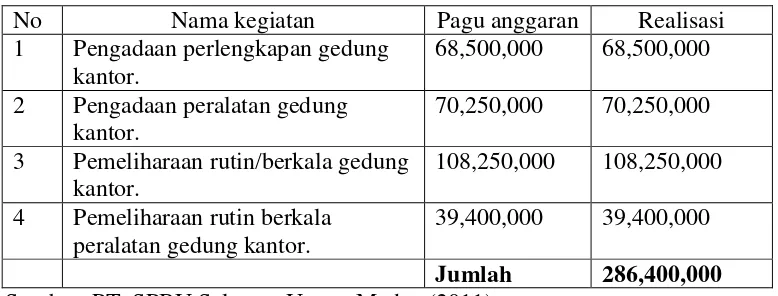

Tabel 2.1

Program Peningkatan Disiplin Aparatur

No Nama kegiatan Pagu

anggaran

Realisasi

1 Pengadaan pakaian dinas beserta perlengkapannya.

68,500,000 68,500,000

2 Pengadaan pakaian khusus hari-hari tertentu

68,500,000 68,500,000

d) Program peningkatan sarana dan prasarana aparatur terdiri dari:

Tabel 2.2

Program Peningkatan Sarana dan Prasarana Aparatur

No Nama kegiatan Pagu anggaran Realisasi

1 Pengadaan perlengkapan gedung kantor.

68,500,000 68,500,000

2 Pengadaan peralatan gedung kantor.

70,250,000 70,250,000

3 Pemeliharaan rutin/berkala gedung kantor.

108,250,000 108,250,000

4 Pemeliharaan rutin berkala peralatan gedung kantor.

39,400,000 39,400,000

Jumlah 286,400,000 Sumber: PT. SPBU SelayangUtama Medan (2011)

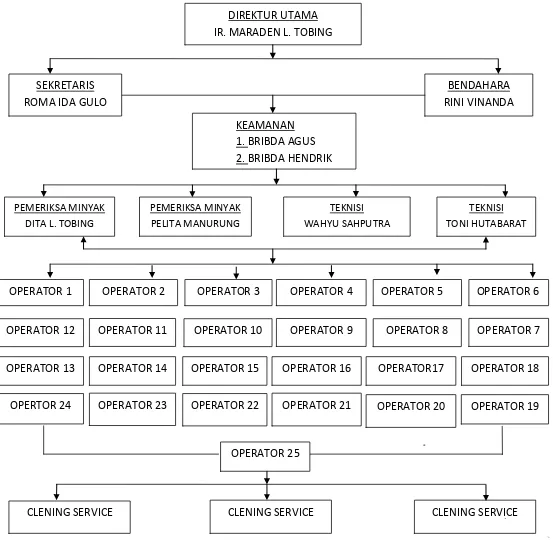

B. Struktur Organisasi PT. SPBU SelayangUtama Medan

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan

adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah

ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

perusahaan dapat dicapai.Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi

untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Struktur Organisasi PT.

STRUKTUR ORGANISASI PT. SPBU SELAYAG UTAMA MEDAN

Gambar 2.1 Struktur Organisasi PT. SPBU SelayangUtama Medan Sumber : PT. SPBU SelayangUtama Medan (2011)

DIREKTUR UTAMA

IR. MARADEN L. TOBING

BENDAHARA

OPERATOR 23 OPERATOR 22

OPERTOR 24

OPERATOR 25

CLENING SERVICE

C. Job Description

Berikut ini adalah job description dari setiap unit pada PT. SPBU

SelayangUtama Medanyang terdiri dari :

1. DerekturUtama

DerekturUtama mempunyai tugas menyelenggarakan kewenangan Pemerintahan yang dilimpahkan oleh Bawahan untuk menangani sebagian urusan Otonomi daerah dan menyelenggarakan tugas umum Pemerintahan.

2. Sekretaris

Sekretaris mempunyai tugas pokok melakukan sebagian tugas

DerekturUtama lingkup kesekretariatan yang meliputi pengelolaan administrasi umum,keuangan, dan penyusunan program. Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi:

1. Penyusunan rencana, program, dan kegiatan kesekretariatan 2. Pengkoordinasian penyusunan perencanaan laporananggaran

3. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan yang meliputi administrasi umum, kepegawaian, keuangan, kerumahtanggaan

4. Pelaksanaan koordinasi penyelenggaraan tugas-tugas SPBU 5. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

6. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

3. Sub Bagian Keuangan

Sub Bagian Keuangan di pimpin oleh Kepala Sub Bagian, yang

berada dan bertanggung jawab kepada Sekretaris. Sub Bagian Keuangan mempunyai tugas melaksanakan sebagian tugas Sekretaris.Dalam

melaksanakan tugas pokok, Sub Bagian Keuangan menyelenggarakan fungsi:

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Keuangan

2. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan 3. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan rencana, penyusunan bahan pemrosesan pengusulan dan

verifikasi

4. Penyiapan bahan/pelaksanaan koordinasi pengelolaan administrasi

keuangan

5. Penyusunan laporan keuangan SPBU

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring evaluasi dan pelaporan pelaksanaan tugas

8. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

4. Sub Bagian Perencanaan Program

Sub Bagian Perencanaan Program mempunyai tugas melaksanakan

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Perencanaan Program

2. Pengumpulan bahan petunjuk teknis lingkup penyusun rencana dan program SPBU

3. Penyiapan bahan penyusunan rencana dan program SPBU 4. Penyiapan bahan pembinaan dan pengendalian

5. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

6. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

5. Seksi Ketentraman Dan Ketertiban Umum

Seksi Ketentraman dan Ketertiban Umum dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggungjawabankepada SPBU. Seksi Ketentraman dan Ketertiban Umum mempunyai tugas melaksanakan sebagian tugas SPBU.Dalam melaksanakan tugas pokok, Seksi Ketentraman dan Ketertiban Umum menyelenggarakan fungsi:

1. Penyusunan rencana, program, dan kegiatan Ketentraman dan Ketertiban Umum

2. Penyusunan petunjuk teknis lingkup Ketentraman dan Ketertiban Umum

3. Penyiapan bahan pembinaan Ketentraman dan Ketertiban Umum

daerah dan peraturan perundang-undangan lainnya di wilayah SPBU SimpangSelayangUtama Medan

5. Penyiapan bahan pelaksanaan pembinaan polisi pamong praja, pertahanan sipil dan perlindungan masyarakat

6. Membantu pelaksanaan pengawasan terhadap penyaluran bantuan dan pengamanan akibat bencana alam dan bencana lainnya

7. Pelaksanaan proses pelayanan masyarakat lingkup Ketentraman dan Ketertiban Umum

8. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksanaan tugas 9. Pelaksanaan tugas lain yang diberikan oleh SPBU sesuai dengan tugas

dan fungsinya.

D. Jaringan Usaha / Kegiatan

Berbagai arah pencapaian tujuan dan sasaran serta memberikan

sumbangan bagi pencapaian misi organisasi. Untuk itu maka sejumlah kegiatan yang telah di tetapkan berdasar setiap program operasionalnya kurang dari 1 tahun sebagai berikut:

1. Penyediaan jasa sumber daya air, listrik,toilet, danmushola 2. Penyediaan alat tulis Kantor

3. Penyediaan makanan dan minuman

E. Kinerja Terkini

1. Tersedianya laporan serta akuntabilitas kinerja pemerintah menjadi

evaluasi pelaksanaan tugas

2. Pemeliharaan rutin berkala gedung kantor

3. Stimulasi pembangunan berbasis masyarakat

4. Tersusunnya laporan keuangan bulanan, triwulan dan semesteran sehingga

menjadi pedoman dalam perencanaan dan penganggaran

5. Tersedianya peralatan kebersihan sehingga menciptakan suasana kerja

menjadi nyaman dan bersih.

F. Rencana Usaha / Kegiatan

1. Program pelayanan administrasi perkantoran

2. Program peningkatan sarana dan prasarana aparatur

3. Program peningkatan disiplin aparatur

4. Program peningkatan kegiatan sumber daya aparatur

5. Program peningkatan pengembangan system laporan capaiankinerja

6. Program penyelesaian konflik-konflik pertanahan

7. Program peningkatan partisipasi masyarakat dalam pembangunan daerah 8. Program peningkatan keberdayaan masyarakat

9. Perayaan bersama untuk hari besar keagamaan dengan masyarakat sekitar

BAB III

SISTEM PENGAWASAN INTERNAL PENGGAJIAN DAN PENGUPAHAN PADA PT. SPBU SELAYANG UTAMA MEDAN

A.Pengertian Gaji dan Upah

Sering sekali gaji dan upah dianggap mempunyai pengertian yang sama oleh kebanyakan masyarakat. Anggapan ini terjadi mungkin disebabkan

karena gaji dan upah sama-sama merupakan balas jasa yang diberikan kepada karyawannya. Pada kenyataannya kedua istilah tersebut mempunyai perbedaan.Berikut ini ada beberapa pengertian tentang gaji dan upah menurut

ahli:

Menurut Veithzal, Rivai (2010:762), (2010:758)“Gaji adalah balas

jasa dalam bentuk uang yang diterima karyawan sebagai konsekuensi dari statusnya sebagai seorang karyawan yang memberikan konstribusi dalam mencapai tujuan perusahaan”. Sedangkan “Upah adalah balas jasa yang adil

dan layak diberikan kepada para pekerja atas jasa-jasanya dalam mencapai tujuan organisasi. Upah merupakan imbalan financial langsung yang

dibayarkan kepada karyawan berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan”.

Jadi dapat disimpulkan bahwa gaji merupakanpembayaran atas

dilakukan oleh buruh yang dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang dihasilkan.

B. Unsur-Unsur Gaji dan Upah

Sistem gaji dan upah dalam organisasi harus dihubungkan dengan

tujuan dan strategi organisasi.Biaya gaji seharusnya pada tingkat yang

memastikan adanya efektifitas maupun pemberian imbalan yang layak bagi

seluruh karyawan sesuai dengan kemampuan, target dan kinerja kerja

mereka.Penggajian dan pengupahan merupakan faktor yang penting karena

mempengaruhi bagaimana dan mengapa orang bekerja pada suatu

perusahaan.Unsur-unsur gaji dan upah yang terdapat pada PT. SPBU

SelayangUtama Medanadalah sebagai berikut :

1. Gaji pokok

Yaitu sejumlah uang yang diterima karyawan yang telah ditetapkan oleh

perusahaan berdasarkan pangkat / golongan, jabatan dan masa kerja.

2. Lembur

Dalam perusahaan karyawan bekerja melebihi batas waktu kerja maksimal yang telah ditetapkan oleh perusahaan. Pengajuan lembur

3. Bonus

Yaitu imbalan tambahan yang diberikan kepada seluruh karyawan karena

perusahaan memperoleh laba / keuntungan atau dengan kata lain perusahaan mengalami bonafit pada tahun fiskal. Bonus biasanya

diberikan pada per tengahan tahun. 4. Cuti

Cuti adalah imbalan yang diberikan kepada karyawan jika karyawan

tersebut tidakmengambil masa cuti yang telah ditetapkan oleh perusahaan.

5. Tunjangan

Tunjangan merupakan imbalan tambahan yang diberikan kepada karyawan dengan tujuan untuk memotivasi karyawan dalam bekerja serta

untuk mensejahterakan karyawan.

Berdasarkan uraian diatas dapat diperoleh kesimpulan, bahwa

unsur-unsur gaji dan upah yang terdapat pada PT SPBU SelayangUtama Medan telah diterapkan dengan baik dan layak demi meningkatkan efektifitas kegiatan kerja serta meningkatkan kesejahteraan karyawannya.

C. Sistem Pencatatan Dan Perhitungan Gaji dan Upah

Bagian- bagian yang terlibat dalam pencatatan gaji dan upah sesuai

1. Bagian Umum

a). Pegawai pencatat data Karyawan

Bagian personalia menugaskan pegawainya untuk menilai

pengawasan intern gaji dan upah ini sejak menerima pegawai-pegawai

yang diperlukan perusahaan, sehingga perusahaan mendapat pegawai

yang tepat sesuai kebutuhan perusahaan. Data karyawan tersebut

dicatat mulai dari nama, nomor karyawan, status karyawan tersebut

(kawin, tidak kawin, anak yang dimiliki) yang diperlukan untuk

menentukan PTKP, bagian penetapan dan keterangan lainnya.

b). Pegawai Pencatatan Gaji dan Upah

Perusahaan memberlakukan absensi finger print, dan absensi manual

yang dibuat oleh bagian umum,yang bertujuan untuk mencegah

penyelewengan pencatatan kehadiran karyawan. Perusahaan juga

menggunakan system komputerisasi dalam menghitung gaji dan upah

karyawan serta jumlah hari dari tiap karyawan. Data-data karyawan

dan hal-hal sebagai data pembayaran gaji karyawan.

2. Kepala Bagian Masing – Masing Unit

Kepala bagian masing – masing unit mencek kehadiran para pegawai sebagai bahan pertimbangan perhitungan gaji dan kenaikan golongan (promosi).

3.Bagian keuangan :

pegawai di bagian ini bertugas untuk memeriksa kembali kebenaran permintaan gaji yang disajikan oleh pembuat daftar gaji, kemudian

setelah selesai dikoreksi daftar gaji tersebut dibawa ke pusat untuk mendapatkan persetujuan. Setelah mendapatkan persetujuan dari

pusat, maka cek diberikan untuk ditandatangani oleh Bapak Ir. MaradenLumbanTobingselaku pimpinan, dan cek yang telah diuangkan lalu dimasukkan kedalam amplop gaji sesuai catatan

mengenai gaji yang akan dibayar untuk setiap karyawan. b). Kasir/ Bendahara

Kasir bertugas menyerahkan gaji kepada pegawai yang telah diterima

setelah terlebih dahulu diperiksa kendalanya dan disetujui kepada

bagian keuangan. Setiap karyawan harus membubuhkan tanda tangan

ketika dia menerima pembayaran gaji. Tanda terima gaji tersebut

kemudian dikirimkan kasir ke bagian pembukuan akuntansi.

c) Bagian pembukuan

Bagian ini bertugas menandatangani semua bukti – bukti dari

pembayaran gaji yang dilakukan kasir kemudian membukukan

pembayaran tersebut ke dalam buku besar gaji dan upah.

4. Internal Auditor

Tugas dari internal auditor dalam pengawasan gaji dan upah merupakan

yang telah ditentukan, mengevaluasi sistem pengawasan internal gaji dan upah yang sedang dijalankan.

Ada beberapa hal yang harus diperhatikan oleh perusahaan/instansi dalam memilih prosedur pencatat gaji dan upah yaitu:

1. Time Keeping Department

Tugas departemen ini adalah mengumpulkan atau menggabungkan data tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil produksi atau produksi dalam suatu departemen perusahaan tertentu.

2. Payroll Department

Tugas Departemen ini ada dua yaitu: a). menjabarkan jumlah upah

b). menjatahkan jumlah upah tiap-tiap tugas, proses dari departemen pekerjaan, prosedur dan fungsi-fungsi departemen tersebut ditentukan oleh keserbarumitan perusahaan. Departemen gaji dan upah diwajibkan menyelenggarakan tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif upah untuk tiap pekerjaan. Daftar gaji dan upah perusahaan disusun berdasarkan clock card atau kartu waktu kerja atau berdasarkan komputer.

3. Cost Department

Perhitungan gaji dan upah pada PT. SPBU SelayangUtama Medan didasarkan atas:

1. Hari Kerja

Pada dasarnya jam kerja setiap karyawan adalah 40 jam seminggu, dengan perincian 5 hari kerja kali 8 jam seminggu.

2. Waktu Istirahat

Pada saat istirahat karyawan dibebaskakan dari pekerjaannya dalam batas waktu yang telah ditentukan.

3. Lembur

Lembur dibayarkan pada semua karyawan yang melebihi jam kerja

maksimal pada periode tertentu sesuai ketentuan yang diatur oleh PT.

SPBU SelayangUtama Medan.

4. Cuti

Adapun cuti yang terdapat pada PT. SPBU SelayangUtama Medan yaitu:

a. Cuti tahunan, diberikan pada karyawan yang telah bekerja

sekurang-kurangnya satu tahun secara terus menerus dengan lamanya cuti 14 hari

kerja tanpa adanya pengurangan dalam pembayaran gaji

b. Cuti sakit, diberikan kepada karyawan yang sakit selain satu atau dua

hari dengan memberi tahukan kepada atasannya surat keterangan dokter

kecuali apabila sakitnya tersebut menyebabkan ia harus dirawat

c. Cuti khusus, dengan pembayaran gaji penuh seperti : cuti pernikahan 3

hari, melahirkan 3 bulan, duka cita 2 hari, menunaikan ibadah haji 1

bulan.

D. Pengawasan Internal Gaji dan Upah

Sebelum membahas mengenai pengawasan internal gaji dan upah, ada

baiknya kita mengetahui tentang pengertian pengawasan internal. Berikut dibawah ini pengertian pengawasan internal menurut beberapa ahli:

Menurut Bastian (2003:203)

Pengawasan internal meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalandata akuntansi, mendorong efisiensi dan dipatuhinya

kebijakan pimpinan”.

Menurut Fees, Reeve, Warren (2005:289)

Pengawasan internal merupakan kebijakan dan prosedur yang

melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha

akurat, memastikan bahwa perundang-undangan serta peraturan dipatuhi

sebagaimana mestinya”.

Pengertian pengawasan internal dalam arti luas dapat dibagi dua yaitu

pengawasan administratif dan pengawasan akuntansi. Pengawasan

administrasi meliputi rencana organisasi dan semua cara serta

kebijakan pimpinan perusahaan. Pengawasan akuntansi meliputi rencana

organisasi dan semua cara serta prosedur-prosedur yang berhubungan dengan

pengamanan harta milik perusahaan serta dapat dipercayanya laporan

keuangan.

Dari uraian pengertian pengawasan internal, dapat disimpulkan bahwa

pengawasan internal itu merupakan suatu sistem yang mempunyai tujuan.

Tujuan dari pengawasan internal tesebut adalah :

1. melindungi kekayaan perusahaan,

2. menjamin ketelitian dan reabilitas data akuntansi,

3. menjamin tercapainya efisiensi kerja,

4. menjamin dipatuhinya kebijaksanaan dan peraturan yang telah digariskan.

Untuk mencapai tujuan pengawasan internal agar dapat berfungsi

dengan baik maka diperlukan syarat-syarat tertentu yang merupakan

pengawasan itu sendiri. Apabila syarat tersebut telah terpenuhi maka tujuan

perusahaan/instansi dapat tercapai dengan menggunakan fasilitas yang ada

secara efektif dan efisien.

Sistem pengawasan internal terhadap gaji dan upah terdiri dari

kebijakan-kebijakan, prosedur, tekhnik, fisik dan dokumentasi serta informasi

yang dibutuhkan. Sistem yang dipakai oleh setiap perusahaan/instansi dalam

hal pengawasan internal berbeda-beda, hal ini tergantung pada ciri khas dan

lingkungannya. Faktor-faktor yang mempengaruhi antara lain sifat transaksi

yang diproses dan tugas administrasi, jenis perusahaan dan sebagainya.

1. ... Suatu rencana organisasi terdapat pemisahan fungsi secara tepat

Pada dasarnya syarat pengawasan internal yang baik dalam satu organisasi adalah terdapat pemisahan tugas dan wewenang. Pemberian wewenang

pimpinan perusahaan/instansi yang langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi. Struktur PT. SPBU SelayangUtamaMedan berbentuk garis dan diperusahaan ini telah terdapat

pemisahan tugas dan wewenang.

2. Sistem pemberian wewenang dan prosedur pencatatan akuntansi yang

layak untuk melaksanakan pengawasan yang cukup terhadap harta,

hutang, dan pendapatan serta biaya. Salah satu pengawasan internal

adanya kebijakan otorisasi, bahwa setiap penerimaan dan pengeluaran

harus disahkan oleh yang berwenang pada PT. SPBU SelayangUtama

Medan ini meliputi:

a. Setiap orang yang tercantum dalam daftar gaji dan upah memiliki surat

keputusan pengangkatan sebagai karyawan yang ditandatangani oleh

pimpinan.

b. Setiap pembayaran gaji dan upah karyawan yang mengalami perubahan

pangkat maupun gaji dan upah, tambahan keluarga dan lain-lain

memiliki surat keputusan yang ditandatangani oleh pimpinan dan

kepala bagian keuangan.

c. Data waktu hadir diotorisasi karena merupakan dasar penentuan

d. Setiap pembayaran gaji dan upah disertai tanda tangan yang bersangkutan.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan fungsi setiap organisasi. Praktek-praktek yang sehat dalam perusahaan

antara lain tercipta dari pengawasan melalui pembagian tugas. PT. SPBU SelayangUtama Medan telah melaksanakan praktek-praktek yang sehat di instansinya, ini dapat dilihat dari struktur organisasinya dan juga fungsi

dari staf internal kontrol.

4. ... Pega

wai yang cakap seimbang dengan tanggung jawabnya. Organisasi yang telah memenuhi syarat-syarat serta prosedur yang baik belum menjamin tercapainya pengawasan internal yang baik. Pengawasan internal yang

baik harus didukung oleh orang-orang yang cakap dan kompeten untuk melaksanakan prosedur yang ditetapkan. Kecakapan ini meliputi

kombinasi dari keahlian, pengetahuan, ada wewenang yang cukup dan sikap mental yang baik. Oleh karena itu dalam memilih karyawan, instansi ini mengutamakan 2 syarat yaitu ahli dalam bidangnya dan jujur dalam

melaksanakan tugasnya. Penerimaan pegawai dilakukan secara efektif, selektif, dan objektif dimana harus memenuhi persyaratan fisik baik

tertulis maupun material, persyaratan pengetahuan dan mental.

E. Penerapan Sistem Pengawasan Internal Gaji dan Upah

Pada dasarnya suatu sistem pengawasan internal yang baik tidak

akuntansi dan keuangan. Sistem pengawasan internal meliputi pengawasan anggaran, analisis statistik, suatu staf pemeriksaan internal, penyelidikan

waktu. Sistem pengawasan internal dibagi menjadi dua kelompok, yaitu : 1. pengawasan manajerial

meliputi struktur organisasi dan semua metode, ukuran dan prosedur terutama yang menyangkut efisiensi operasi dan dipatuhinya kebijaksanaan manajemen perusahaan dan biasanya tidak berhubungan

langsung dengan masalah keuangan melainkan berhubungan dengan proses pengambilan keputusan yang mengarah dikeluarkannya otorisasi

pimpinan terhadaap transaksi-transaksi, 2. pengawasan akuntansi

meliputi struktur organisasi dan semua prosedur dan catatan yang

berhubungan langsung dengan pengamanan harta dan dapat

dipercayainya catatan keuangan, dan karenanya hendaknya disusun

sedemikian rupa sehingga memberikan jaminan yang memadai bahwa :

a. transaksi-transaksi dilaksanakan sesuai dengan otorisasi pimpinan baik

otorisasi yang bersifat umum maupun yang bersifat khusus,

b. transaksi dicatat seperlunya, sehingga memungkinkan penyusunan

laporan keuangan sesuai dengan kriteria yang berlaku.

Agar penerapan pengawasan internal dapat berjalan efektif maka diperlukan adanya pembagian tanggung jawab secara khusus, tujuannya

lingkup tanggungjawabnya masing-masing sehingga tidak ada suatu fungsi yang tidak tertangani.

Penerapan pengawasan internal terhadap gaji dan upah mulai dari sistem pencatatan, perhitungan, serta pembayaran yang dilakukan pada PT.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Setelah memaparkan uraian tugas diatas, berdasarkan penjelasan

uraian tugas tersebut dapat ditarik beberapa kesimpulan diantaranya sebagai

berikut :

1. Pengawasan internalpenggajian dan pengupahan pada PT. SPBU

SelayangUtama Medan telah efektif.

2. Pengawasan terhadap penggajian dan pengupah pada PT. SPBU Selayang

Utama Medan hanya dilakukan oleh pihak pelaksana penggajian dan

bagian umum.

3. Unsur-unsur gaji dan upah telah terpenuhi dengan baik dengan adanya

pemberian tunjangan-tunjangan, bonus, upah lembur, serta fasilitas

lainnya.

4. Sistem dan prosedur pencatatan gaji dan upah telah dilakukan dengan

sebaik- baiknya. Penyerahan gaji dan upah pada PT. SPBU

SelayangUtama Medan dilakukan dengan memberikan gaji secara

langsung pada karyawan dengan memasukkannya ke dalam amplop

B. Saran

Adapun saran yang diberikan penulis pada tugas akhir ini sebagai masukan

bagi PT. SPBU SelayangUtama Medan dimasa yang akan datang adalah sebagai

berikut:

1. Sebaiknya pengawasan internal gaji dan upah yang efektif harus selalu ditingkatkan serta tetap diterapkan untuk menghindari adanya kesalahan

pencatatan dan agar pelaksanaan penggajian tidak terlambat.

2. Sebaiknya pemberian unsur-unsur gaji dan upah harus tetap

dipertahankan karena dengan dipenuhinya unsur-unsur gaji dan upah, maka karyawan dapat termotifasi untuk bekerja dan mencapai target kerja serta kesejahteraan karyawan terjamin.

3. Sebaiknya pemberian gaji dilakukan dengan cara men-transfer gaji langsung ke rekening karyawan karena dengan cara itu akan lebih aman

DAFTAR PUSTAKA

Baridwan, Zaki, (2002),Sistem Akuntansi Penyususunan Prosedur dan Metode. Edisi Kelima, Badan Penerbit FE-UGM, Yogyakarta.

Bastian, Indra, (2003), Sistem Akuntansi Sektor Publik: Konsep Untuk Pemerintah Daerah, Penerbit Salemba Empat, Jakarta.

Dalman, Haji, (2013), Menulis Karya Ilmiah,Edisi 1, Cetakan Kedua, Penerbit Rajawali Pers, Jakarta.

Fees, Reeve, Warren, (2005), Pengantar Akuntansi, Edisi 21, Penerbit Salemba Empat, Jakarta.

Hermanto, (2001), Sistem Akuntansi Survei dan Teknik Analisa, Edisi Pertama, Penerbit BPFEUGM, Jakarta.

Ikatan Akuntan Indonesia, (2002) Standar Profesional Akuntan Publik, Cetakan Kedua, Bagian Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi, (2001), Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Soemarso, S.R, (2002), Akuntansi Suatu Pengantar, Buku Dua, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Veithzal, Rivai, & Sagala, Jauvani, (2010), Manajemen Sumber Daya Manusia Untuk Perusahaan, Edisi Kedua, Penerbit Rajawali Pers, Jakarta.