LAMPIRAN 1

Jumlah Populasi dan Sampel Penelitian No

. NAMA PERUSAHAAN KODE

KRITERIA

SAMPEL

1 2

1. PT. Bank Rakyat Indonesia Agroniaga , Tbk AGRO √ √ 1

2. PT. Bank MNC Internasional, Tbk BABP √ √ 2

3. PT. Bank Capital Indonesia, Tbk BACA √ √ 3

4. PT. Bank Central Asia, Tbk BBCA √ √ 4

5. PT. Bank Bukopin BBKP √ √ 5

6. PT. Bank Negara Indonesia, Tbk BBNI √ √ 6

7. PT. Bank Nusantara Parahyangan, Tbk BBNP √ √ 7 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI √ √ 8 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN √ √ 9

10. PT. Bank JTrust Indonesia, Tbk BCIC √ √ 10

11. PT. Bank Danamon Indonesia, Tbk BDMN √ √ 11

12. PT. Bank Pundi Indonesia, Tbk BEKS √ √ 12

13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk BJBR √ √ 13

14. PT. Bank QNB Indonesia, Tbk BKSW √ √ 14

15. PT. Bank Mandiri (Persero), Tbk BMRI √ √ 15

16. PT. Bank Bumi Artha, Tbk BNBA √ √ 16

17. PT. Bank CIMB Niaga, Tbk BNGA √ √ 17

18. PT. Bank Maybank Indonesia, Tbk BNII √ √ 18

19. PT. Bank Permata, Tbk BNLI √ √ 19

20. PT. Bank Sinarmas, Tbk BSIM √ √ 20

21. PT. Bank of India Indonesia, Tbk BSWD √ √ 21 22. PT. Bank Tabungan Pensiunan Nasional,

Tbk BTPN √ √ 22

23. PT. Bank Victoria Internasional, Tbk BVIC √ √ 23 24. PT. Bank Artha Graha Internasional, Tbk INPC √ √ 24 25. PT. Bank Mayapada Internasional, Tbk MAYA √ √ 25 26. PT. Bank Windu Kentjana Internasional,

Tbk MCOR √ √ 26

27. PT. Bank Mega, Tbk MEGA √ √ 27

28. PT. OCBC NISP, Tbk NISP √ √ 28

29. PT. Bank Panin Indonesia, Tbk PNBN √ √ 29

30. PT. Bank Woori Saudara 1906, Tbk SDRA √ √ 30 31 PT. Bank Pembangunan Daerah Jawa

Timur, Tbk BJTM - - -

32 PT. Bank Mestika Dharma, Tbk BBDM - - -

33 PT. Bank Maspion, Tbk BMAS - - -

34 PT. Nationalnobu, Tbk NOBU - - -

LAMPIRAN 2

Data Variabel Capital Adequacy Ratio (CAR) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek Indonesia

No. Nama Perusahaan Kode 2010 2011 2012 2013

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk AGRO 14.95 16.39 14.80 21.60 2. PT. Bank MNC Internasional, Tbk BABP 12.55 10.12 11.21 13.09 3. PT. Bank Capital Indonesia, Tbk BACA 30.48 21.58 18.00 20.13 4. PT. Bank Central Asia, Tbk BBCA 13.5 12.7 14.2 15.7 5. PT. Bank Bukopin, Tbk BBKP 13.02 14.33 18.45 17.07 6. PT. Bank Negara Indonesia, Tbk BBNI 18.6 17.6 16.7 15.2 7. PT. Bank Nusantara Parahyangan, Tbk BBNP 12.76 13.45 12.17 15.75 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI 13.76 14.96 16.95 16.99 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN 16.74 15.03 17.69 15.62 10. PT. Bank JTrust Indonesia, Tbk BCIC 11.16 9.41 10.09 14.03 11. PT. Bank Danamon Indonesia, Tbk BDMN 16.00 17.6 18.9 17.9 12. PT. Bank Pundi Indonesia, Tbk BEKS 41.42 12.02 13.27 11.43 13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk

Data Variabel Non Performing Loan (NPL) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek Indonesia

No. Nama Perusahaan Kode 2010 2011 2012 2013

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk AGRO 8.82 3.55 3.68 2.27 2. PT. Bank MNC Internasional, Tbk BABP 4.34 6.25 5.78 4.88 3. PT. Bank Capital Indonesia, Tbk BACA 1.03 0.81 2.11 0.37 4. PT. Bank Central Asia, Tbk BBCA 0.6 0.5 0.4 0.4 5. PT. Bank Bukopin, Tbk BBKP 3.22 2.88 2.66 2.26 6. PT. Bank Negara Indonesia, Tbk BBNI 4.3 3.6 2.8 2.2 7. PT. Bank Nusantara Parahyangan, Tbk BBNP 0.63 0.78 0.58 0.45 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI 2.78 2.30 1.78 1.55 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN 3.26 2.75 4.09 4.05 10. PT. Bank JTrust Indonesia, Tbk BCIC 4.84 4.46 3.16 3.61 11. PT. Bank Danamon Indonesia, Tbk BDMN 3.0 2.5 2.3 1.9 12. PT. Bank Pundi Indonesia, Tbk BEKS 50.96 9.18 9.95 6.75 13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk

BJBR 1.86 1.21 2.07 2.83 14. PT. Bank QNB Indonesia, Tbk BKSW 1.91 1.56 0.73 0.23 15. PT. Bank Mandiri, Tbk BMRI 2.21 2.18 1.74 1.60 16. PT. Bank Bumi Artha, Tbk BNBA 2.73 1.07 0.63 0.21 17. PT. Bank CIMB Niaga, Tbk BNGA 2.59 2.64 2.29 2.23 18. PT. Bank Maybank Indonesia, Tbk BNII 3.09 2.14 1.70 2.11 19. PT. Bank Permata, Tbk BNLI 2.7 2.04 1.37 1.04 20. PT. Bank Sinarmas, Tbk BSIM 1.26 0.88 3.18 2.50 21. PT. Bank of India Indonesia, Tbk BSWD 3.55 1.98 0.14 1.59 22. PT. Bank Tabungan Pensiunan Nasional, Tbk BTPN 1.1 0.7 0.6 0.7 23. PT. Bank Victoria Internasional, Tbk BVIC 5.04 2.38 2.30 0.92 24. PT. Bank Artha Graha Internasional, Tbk INPC 2.00 1.85 0.80 1.76 25. PT. Bank Mayapada Internasional, Tbk MAYA 3.27 2.51 3.02 1.04 26. PT. Bank Windu Kentjana Internasional, Tbk MCOR 2.08 2.18 1.98 1.69

27. PT. Bank Mega, Tbk MEGA 0.90 0.98 2.09 2.15

28. PT. OCBC NISP NISP 2.6 2.2 1.9 1.8

Data Variabel Net Profit Margin (NPM) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek Indonesia

No. Nama Perusahaan Kode 2010 2011 2012 2013

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk AGRO 8.51 19.70 14.34 19.01 2. PT. Bank MNC Internasional, Tbk BABP 1.47 -11.58 0.15 -11.95 3. PT. Bank Capital Indonesia, Tbk BACA 20.52 18.59 23.53 30.99 4. PT. Bank Central Asia, Tbk BBCA 41.81 44.98 42.43 42.27 5. PT. Bank Bukopin, Tbk BBKP 21.29 27.06 26.72 28.95 6. PT. Bank Negara Indonesia, Tbk BBNI 21.85 27.93 29.48 31.78 7. PT. Bank Nusantara Parahyangan, Tbk BBNP 25.53 24.99 23.52 25.66 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI 16.43 20.52 23.08 22.15 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN 23.84 26.04 25.75 24.34 10. PT. Bank JTrust Indonesia, Tbk BCIC 30.48 24.61 11.2 -85.91 11. PT. Bank Danamon Indonesia, Tbk BDMN 64.45 65.75 73.90 74.20 12. PT. Bank Pundi Indonesia, Tbk BEKS -132.94 -46.01 4.27 8.88 13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk

BJBR 30.22 29.16 29.94 26.27 14. PT. Bank QNB Indonesia, Tbk BKSW 3.27 3.70 -13.83 0.87 15. PT. Bank Mandiri, Tbk BMRI 33.52 37.85 40.69 39.67 16. PT. Bank Bumi Artha, Tbk BNBA 20.45 26.81 27.71 24.47 17. PT. Bank CIMB Niaga, Tbk BNGA 33.43 30.55 32.84 31.67 18. PT. Bank Maybank Indonesia, Tbk BNII 9.53 10.76 16.35 19.44 19. PT. Bank Permata, Tbk BNLI 24.99 25.38 24.47 27.66 20. PT. Bank Sinarmas, Tbk BSIM 10.21 8.03 14.04 13.28 21. PT. Bank of India Indonesia, Tbk BSWD 37.15 43.47 49.09 47.78 22. PT. Bank Tabungan Pensiunan Nasional,

Tbk

BTPN 73.01 77.99 79.57 74.05 23. PT. Bank Victoria Internasional, Tbk BVIC 23.22 66.94 48.51 45 24. PT. Bank Artha Graha Internasional, Tbk INPC 12.74 13.19 14.67 20.87 25. PT. Bank Mayapada Internasional, Tbk MAYA 73.11 74.50 76.23 76.01 26. PT. Bank Windu Kentjana Internasional,

Tbk

Data Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek Indonesia

No. Nama Perusahaan Kode 2010 2011 2012 2013

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk AGRO 95.97 91.65 86.54 85.88 2. PT. Bank MNC Internasional, Tbk BABP 94.60 114.63 99.68 107.77 3. PT. Bank Capital Indonesia, Tbk BACA 91.75 92.82 86.85 86.38 4. PT. Bank Central Asia, Tbk BBCA 65.1 60.9 62.4 61.5

5. PT. Bank Bukopin BBKP 84.98 82.05 81.42 82.73

6. PT. Bank Negara Indonesia, Tbk BBNI 76.0 72.6 71.0 67.1 7. PT. Bank Nusantara Parahyangan, Tbk BBNP 85.17 85.77 85.18 86.25 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI 70.86 66.69 59.93 60.58 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN 82.39 81.75 80.74 82.19 10. PT. Bank JTrust Indonesia, Tbk BCIC 81.75 87.22 92.96 173.80 11. PT. Bank Danamon Indonesia, Tbk BDMN 81.1 79.3 75.0 82.9 12. PT. Bank Pundi Indonesia, Tbk BEKS 157.50 118.69 97.77 99.65 13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten

BJBR 76.60 80.02 79.31 79.41 14. PT. Bank QNB Indonesia BKSW 95.57 95.26 111.53 100.82 15. PT. Bank Mandiri (Persero) BMRI 66.43 67.22 63.93 62.41 16. PT. Bank Bumi Artha, Tbk BNBA 54.18 67.53 77.95 85.96 17. PT. Bank CIMB Niaga, Tbk BNGA 76.80 76.10 71.70 73.79 18. PT. Bank Maybank Indonesia, Tbk BNII 92.26 92.75 87.65 84.69 19. PT. Bank Permata, Tbk BNLI 85.15 85.42 83.13 84.99 20. PT. Bank Sinarmas, Tbk BSIM 91.41 93.55 83.75 83.25 21. PT. Bank of India Indonesia, Tbk BSWD 73.35 67.51 72.31 69.09 22. PT. Bank Tabungan Pensiunan Nasional, Tbk BTPN 59 54 54 53 23. PT. Bank Victoria Internasional, Tbk BVIC 88.21 78.33 78.82 81.55 24. PT. Bank Artha Graha Internasional, Tbk INPC 91.75 92.43 93.03 85.27 25. PT. Bank Mayapada Internasional, Tbk MAYA 90.17 83.38 80.19 78.58 26. PT. Bank Windu Kentjana Internasional, Tbk MCOR 91.21 92.97 81.74 84.89

27. PT. Bank Mega, Tbk MEGA 77.79 81.84 76.73 82.76

28. PT. OCBC NISP NISP 86.1 85.4 74.1 74.1

Data Variabel Loan to Deposit Ratio (LDR) (%) Tahun 2010-2013 pada Perbankan Go Public di Bursa Efek Indonesia

No. Nama Perusahaan Kode 2010 2011 2012 2013

1. PT. Bank Rakyat Indonesia Agroniaga, Tbk AGRO 85.68 65.79 82.48 87.11 2. PT. Bank MNC Internasional, Tbk BABP 84.96 84.93 79.48 80.14 3. PT. Bank Capital Indonesia, Tbk BACA 50.60 44.24 59.06 63.35 4. PT. Bank Central Asia, Tbk BBCA 55.20 61.70 68.60 75.40 5. PT. Bank Bukopin BBKP 71.85 85.01 83.81 85.80 6. PT. Bank Negara Indonesia, Tbk BBNI 70.20 70.40 77.50 85.30 7. PT. Bank Nusantara Parahyangan, Tbk BBNP 80.41 84.92 84.94 84.44 8. PT. Bank Rakyat Indonesia (Persero), Tbk BBRI 75.17 76.20 79.85 88.54 9. PT. Bank Tabungan Negara (Persero), Tbk BBTN 108.42 102.56 100.90 104.42 10. PT. Bank JTrust Indonesia, Tbk BCIC 70.86 83.90 82.81 96.31 11. PT. Bank Danamon Indonesia, Tbk BDMN 93.80 98.30 100.7 95.1 12. PT. Bank Pundi Indonesia, Tbk BEKS 52.83 66.78 83.68 88.46 13. PT. Bank Pembangunan Daerah Jawa Barat

dan Banten

BJBR 71.54 72.95 74.09 96.47 14. PT. Bank QNB Indonesia BKSW 71.65 75.48 87.37 113.30 15. PT. Bank Mandiri (Persero) BMRI 65.44 71.65 77.66 82.97 16. PT. Bank Bumi Artha, Tbk BNBA 54.18 67.53 77.95 85.96 17. PT. Bank CIMB Niaga, Tbk BNGA 88.04 94.41 95.04 94.49 18. PT. Bank Maybank Indonesia, Tbk BNII 89.03 95.07 92.97 93.24 19. PT. Bank Permata, Tbk BNLI 87.50 83.06 89.52 89.26 20. PT. Bank Sinarmas, Tbk BSIM 73.64 69.50 80.78 78.72 21. PT. Bank of India Indonesia, Tbk BSWD 87.36 85.71 93.21 93.76 22. PT. Bank Tabungan Pensiunan Nasional,

Tbk

BTPN 91 85 86 88

23. PT. Bank Victoria Internasional, Tbk BVIC 40.22 63.62 67.59 74.73 24. PT. Bank Artha Graha Internasional, Tbk INPC 76.13 82.21 87.42 88.87 25. PT. Bank Mayapada Internasional, Tbk MAYA 78.38 82.10 80.58 85.61 26. PT. Bank Windu Kentjana Internasional,

Tbk

MCOR 81.29 79.30 80.22 82.73 27. PT. Bank Mega, Tbk MEGA 56.03 63.75 52.39 52.12

28. PT. OCBC NISP NISP 75.2 78.8 83.6 89.7

LAMPIRAN 3 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

CAR 120 .14 45.75 16.2723 5.91871

NPL 120 .01 8.82 2.2138 1.43732

NPM 120 -85.91 293.29 32.5721 41.80784

BOPO 120 40.62 173.80 81.5870 17.50032

LDR 120 .83 113.30 77.3187 19.45105

PERTUMBUHANL ABA

120 -5.77 77.87 1.6110 8.50628

LAMPIRAN 4 Uji Asumsi Klasik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 105

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.10713095 Most Extreme Differences Absolute .091

Positive .076

Negative -.091

Kolmogorov-Smirnov Z .937

Asymp. Sig. (2-tailed) .344

a. Test distribution is Normal. b. Calculated from data.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -2.144 2.271 -.944 .347

LNCAR -.287 .252 -.342 -1.139 .257

LNNPL .063 .118 .090 .539 .591

LNNPM .069 .088 .114 .782 .436

LNBOPO .575 .459 .136 1.253 .213

LNLDR .221 .278 .249 .795 .428

a. Dependent Variable: absut

3. Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -4.114 3.254 -1.265 .209

4. Uji Autokorelasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -6.563 3.514 -1.868 .065

LNCAR -.119 .372 -.106 -.319 .751

LNNPL .034 .179 .035 .187 .852

LNNPM -.349 .123 -.427 -2.843 .006

LNBOPO 1.078 .700 .173 1.539 .128

LNLDR .519 .415 .438 1.251 .215

auto .136 .113 .126 1.205 .232

LAMPIRAN 5

Analisis Regresi Linier Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig. B Std. Error Beta

1 (Constant) -4.114 3.254 -1.265 .209

LNCAR .040 .360 .031 .111 .912

LNNPL .161 .169 .149 .954 .342

LNNPM -.409 .125 -.444 -3.263 .002 LNBOPO .719 .657 .111 1.094 .277

LNLDR .242 .398 .178 .609 .544

LAMPIRAN 6 Pengujian Hipotesis

1. Uji Statistik t

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients

T Sig. B Std. Error Beta

1 (Constant) -4.114 3.254 -1.265 .209

LNCAR .040 .360 .031 .111 .912

LNNPL .161 .169 .149 .954 .342

LNNPM -.409 .125 -.444 -3.263 .002 LNBOPO .719 .657 .111 1.094 .277

LNLDR .242 .398 .178 .609 .544

a. Dependent Variable: LNPERTUMBUHANLABA

2. Uji Statistik F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 23.509 5 4.702 3.651 .004a

Residual 127.477 99 1.288

Total 150.986 104

a. Predictors: (Constant), LNLDR, LNBOPO, LNNPM, LNNPL, LNCAR b. Dependent Variable: LNPERTUMBUHANLABA

3. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .395a .156 .113 1.13474 1.711

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .395a .156 .113 1.13474 1.711

DAFTAR PUSTAKA

BUKU

Anis Chariri dan Imam Ghozali, 2003. Teori Akuntansi. Badan Penerbit Universitas Diponegoro, Semarang.

Budisantoso, Totok dan Sigit Triandaru, 2008. Bank dan Lembaga Keuangan Lain. Edisi Kedua. Cetakan Keempat. Salemba Empat, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan. Edisi Kedua. Penerbit Ghalia Indonesia, Bogor.

Erlina dan Mulyani, 2008. Metodologi Penelitian Bisnis : untuk Akuntansi dan Manajemen. Edisi Kedua. USU Pers, Medan.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariat dengan Program SPSS. Edisi 8. Badan Penerbit Universitas Diponegoro, Semarang.

Harahap, Sofyan Syafri, 2008. Analisis Kritis Atas Laporan Keuangan. Edisi Pertama. Raja Gofindo Persada, Jakarta.

Ikatan Akuntansi Indonesia, 2004. Standar Akuntansi Keuangan per 1 Oktober 2004. Salemba Empat, Jakarta.

Kasmir, 2008. Manajemen Perbankan. Edisi Revisi 8. Rajawali, Jakarta.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis dan Ekonomi. Edisi Ketiga. Penerbit Erlangga, Jakarta.

Sugiyono, 2005. Metode Penelitian Bisnis. Cetakan Kesembilan. CV Alfabeta, Bandung.

Surat Edaran Bank Indonesia Nomor 6/10/PBI/2004 Tentang Penilaian Tingkat Kesehatan Bank Umum, Jakarta : Bank Indonesia.

Surat Edaran Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 Tentang Penilaian Tingkat Kesehatan Bank Umum, Jakarta : Bank Indonesia. Taswan, 2010. Manajemen Perbankan : Konsep, Teknik dan Aplikasi. UPP

STIM.YKPN, Yogyakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan. Penerbit Ghalia Indonesia, Bogor.

JURNAL

Amilia, Luciana Spica dan Winny Herdiningtyas, 2005. “Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan”. Jurnal Akuntansi dan Keuangan. Vol.7 No.2, November 2005.

Arnan, Sendi Gusnandar, 2010. The Influence of Financial Analysis to Predict Companies Profit, International Confrence on Quantitative Methods Used in Economics and Business (ICAMEB 2010).

Dewi, Sandra dan Gede Merta Sudiartha, 2011. “Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan Bank yang terdaftar di Bursa Efek Indonesia”. Jurnal Ekonomi. pp. 159-175.

Hadiwidjaja, Rini Dwiyani (2012). The Influence of the Bank’s Performance Ratio to Profit Growth on Banking Companies in Indonesia, Review of Integrative Business & Economics Research, Vol.5 No. 1.

Hidayatullah, Febrianto Roby, 2012. “Analisis Pengaruh Rasio CAMELS terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia”. Jurnal Ekonomi. Vol.3 No.2, November 2012.

Ismanto, Erwinargo, 2012. “Pengaruh Tingkat Kesehatan Bank terhadap Pertumbuhan Laba pada Industri Perbankan yang terdaftar di Bursa Efek Indonesia”. Jurnal Ekonomi. pp. 1-6.

Porawow, Michelle Anastasya, Sifrid S. Pangemanan, and Peggy . Mekel, 2011. The Application of CAMEL Model on Banks Listed in Indonesia Stock Exchange Period 2008-2010, Jurnal EMBA, Vol. 2 No. 1 PP. 192-200. Rismawati, Hella, Sri Fadilah dan Kania Nurcholisah, 2015. “Pengaruh Rasio

Capital, Asset, Management, Earnings, Liquidity (CAMEL) terhadap Pertumbuhan Laba (Pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012)”. Jurnal Ekonomi. pp. 105-111.

SKRIPSI

Basri, Tengku Hasan, 2012. “Pengaruh Rasio Camel Terhadap Kinerja Keuangan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2008 –2010”. Medan: Skripsi, Fakultas Ekonomi Universitas Sumatera Utara.

Lestari, Suci Ayu, 2012. “Pengaruh ROA, CAR, LDR, dan BOPO terhadap Pertumbuhan Laba pada Bank Umum tahun 2007-2011”. Makassar: Skripsi, Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Putri, Eppy Yuniar, 2010. “Analisis Pengaruh Rasio CAMEL dan Ukuran Bank, Kepemilikan Manajerial sebagai Variabel Moderating terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2005-2007”. Surakarta: Skripsi, Fakultas Ekonomi Universitas Sebelas Maret.

Setyono, Tommy, 2014. “Analisis Pengaruh CAR, NPL, NIM, LDR, BOPO, ROA dan EAQ terhadap Pertumbuhan Laba (Studi Kasus pada Bank Umum di Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2008-2012)”. Semarang: Skripsi, Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Wicaksana, Rizky, 2011. “Analisis Pengaruh Rasio CAMEL terhadap kondisi Bermasalah pada Sektor Perbankan di Indonesia”. Semarang: Skripsi, Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Wirawan, Rizki Yudha, 2013. “Analisis Tingkat Kesehatan Keuangan Terhadap Pertumbuhan Laba pada Perusahaan BUMN Sektor Perbankan di Indonesia”. Makassar: Skripsi, Fakuktas Ekonomi dan Bisnis Univesitas Hasanuddin.’

WEBSITE

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan jenis penelitian asosiatif.

Menurut Sugiyono (2005) penelitian asosiatif adalah “penelitian yang bertujuan

untuk mengetahui hubungan dan pengaruh antara satu variabel dengan variabel lainnya”. Dengan kata lain penelitian ini berguna untuk mengetahui pengaruh Rasio CAMEL yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional terhadap

pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) terhadap pertumbuhan laba perbankan.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang telah go public di Bursa Efek Indonesia (BEI) selama periode 2010-2013 melalui situs www.idx.co.id. Waktu pelaksanaan penelitian ini dimulai dari bulan Januari 2016 sampai dengan Februari 2016.

3.3. Batasan Operasional

Penelitian ini membatasi hanya melihat pengaruh Rasio CAMEL terhadap Pertumbuhan Laba Perusahaan Perbankan yang Go Public di Bursa Efek Indonesia Periode 2010-2013. Adapun batasan variabel penelitian meliputi: 1. Variabel Independen (X) terdiri dari: Capital Adequacy Ratio, Non

Operasional, dan Loan to Deposit Ratio. Sedangkan faktor Sensitivitas tidak diikutsertakan dalam penelitian ini karena keterbatasan Penulis terutama dalam memproksikan rasio sensitivitas pada perusahaan perbankan di Bursa Efek Indonesia periode 2010-2013.

2. Variabel Dependen (Y) adalah Pertumbuhan Laba pada Perusahaan Perbankan di Bursa Efek Indonesia periode 2010-2013.

3.4. Defenisi Operasional

Definisi operasional dari masing-masing variabel adalah sebagai berikut: 3.4.1. Variabel Independen (Bebas)

Variabel independen dalam penelitian adalah kinerja keuangan bank yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR).

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank guna menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan. Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut.

Rasio ini dapat dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

Adapun penilaian rasio CAR berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

Tabel 3.1

Kriteria Pengukuran Rasio CAR Kriteria Hasil Rasio

Sehat ≥ 8 %

Tidak Sehat < 8 % Sumber : Bank Indonesia, 2004

2. Non Performing Loan (NPL)

Non Performing Loan (NPL) merupakan salah satu indikator

kesehatan kualitas aset bank. NPL adalah rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Kredit bermasalah digolongkan menjadi kredit dengan kualitas kurang lancar, diragukan dan macet. Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

Adapun penilaian rasio NPL berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 antara lain :

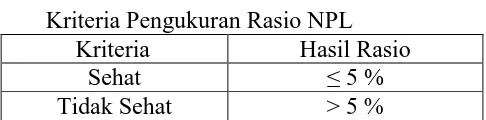

Tabel 3.2

Kriteria Pengukuran Rasio NPL Kriteria Hasil Rasio

Sehat ≤ 5 %

3. Net Profit Margin (NPM)

Aspek manajemen pada penilaian kinerja bank dalam penelitian ini

tidak dapat menggunakan pola yang ditetapkan Bank Indonesia sesuai dengan data yang tersedia diproyeksikan dengan Net Profit Margin (NPM). Net Profit Margin (NPM) adalah rasio yang menunjukkan kemampuan bank dalam

menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya. NPM dapat dihitung dengan rumus :

4. Biaya operasional terhadap pendapatan operasional (BOPO)

Beban Operasional merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran). Pendapatan operasional merupakan pendapatan bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasi lainnya. Biaya operasional terhadap pendapatan operasional (BOPO) adalah rasio yang digunakan untuk mengukur perbandingan biaya operasi terhadap pendapatan operasional yang diperoleh bank.

Rasio ini dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

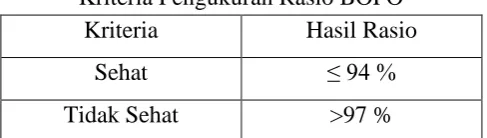

Adapun penilaian rasio BOPO berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 antara lain:

Tabel 3.3

Kriteria Pengukuran Rasio BOPO Kriteria Hasil Rasio

Sehat ≤ 94 %

Tidak Sehat >97 % Sumber : Bank Indonesia, 2004

5. Loan to Deposit Ratio (LDR)

Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dapat dirumuskan sebagai berikut (Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004) :

3.4.2. Variabel Dependen (Terikat)

Variabel dependen dalam penelitian ini adalah pertumbuhan laba. Pertumbuhan laba merupakan kenaikan laba atau penurunan laba pertahun yang dinyatakan dalam persentase. Pertumbuhan Laba dapat diukur dengan rumus :

Tabel 3.4.

Definisi Operasional Variabel

Variabel Defenisi Variabel Parameter Skala

Ukur Capital

Adequacy Ratio

Rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank guna menunjang aktiva yang mengandung atau menghasilkan risiko.

Rasio

Non

Performing Loan

Rasio yang menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

Rasio

Net Profit Margin

Rasio yang menunjukkan kemampuan bank dalam menghasilkan pendapatan bersihnya terhadap total penjualan bersihnya. Rasio Biaya operasional terhadap pendapatan operasional

Rasio yang digunakan untuk mengukur perbandingan antara Biaya operasional terhadap pendapatan operasional yang diperoleh bank. Rasio Loan to Deposit Ratio

Perbandingan antara total kredit yang diberikan oleh bank dengan total dana pihak ketga (DPK) yang dapat dihimpun oleh bank.

Rasio

Pertumbuhan Laba

Merupakan rasio antar laba periode saat ini dikurangi laba periode sebelumnya dibagi dengan laba periode sebelumnya.

∆Y

Rasio

Populasi pada penelitian ini adalah seluruh perusahaan perbankan yang go public di Bursa Efek Indonesia periode tahun 2010-2013 sebanyak 35 perusahaan

perbankan.

Untuk menentukan jumlah sampel digunakan beberapa kriteria sebagai berikut :

1. Perusahaan perbankan yang go public dan terdaftar di Bursa Efek Indonesia yang terdaftar berturut-turut selama periode 2010 hingga 2013.

2. Perusahaan perbankan menerbitkan laporan keuangan lengkap selama 4 (empat) tahun berturut-turut, yaitu tahun 2010-2013 dan memiliki laporan keuangan yang telah diaudit.

Berdasarkan kriteria diatas, maka sampel dalam penelitian ini sebanyak 30 perusahaan perbankan. Daftar perusahaan perbankan yang menjadi sampel penelitian ini adalah sebagai berikut :

Tabel 3.5.

Daftar Sampel Penelitian

No

. NAMA PERUSAHAAN

KOD E

KRITERI

A SAMPEL

1 2 1. PT. Bank Rakyat Indonesia Agroniaga ,

Tbk

AGR

O √ √ 1

2. PT. Bank MNC Internasional, Tbk BABP √ √ 2 3. PT. Bank Capital Indonesia, Tbk BAC

A √ √ 3

4. PT. Bank Central Asia, Tbk BBC

A √ √ 4

5. PT. Bank Bukopin BBKP √ √ 5

10. PT. Bank JTrust Indonesia, Tbk BCIC √ √ 10 11. PT. Bank Danamon Indonesia, Tbk BDM

N √ √ 11

12. PT. Bank Pundi Indonesia, Tbk BEKS √ √ 12 13. PT. Bank Pembangunan Daerah Jawa

Barat dan Banten, Tbk BJBR √ √ 13

14. PT. Bank QNB Indonesia, Tbk BKS

W √ √ 14

15. PT. Bank Mandiri (Persero), Tbk BMRI √ √ 15 16. PT. Bank Bumi Artha, Tbk BNB

A √ √ 16

17. PT. Bank CIMB Niaga, Tbk BNG

A √ √ 17

18. PT. Bank Maybank Indonesia, Tbk BNII √ √ 18

19. PT. Bank Permata, Tbk BNLI √ √ 19

20. PT. Bank Sinarmas, Tbk BSIM √ √ 20

21. PT. Bank of India Indonesia, Tbk BSW

D √ √ 21

22. PT. Bank Tabungan Pensiunan Nasional,

Tbk BTPN √ √ 22

23. PT. Bank Victoria Internasional, Tbk BVIC √ √ 23 24. PT. Bank Artha Graha Internasional, Tbk INPC √ √ 24 25. PT. Bank Mayapada Internasional, Tbk MAY

A √ √ 25

26. PT. Bank Windu Kentjana Internasional, Tbk

MCO

R √ √ 26

27. PT. Bank Mega, Tbk MEG

A √ √ 27

28. PT. OCBC NISP, Tbk NISP √ √ 28

29. PT. Bank Panin Indonesia, Tbk PNB

N √ √ 29

30. PT. Bank Woori Saudara 1906, Tbk SDR

A √ √ 30

3.6. Jenis Data

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi yang datanya diperoleh dari laporan keuangan periode 2010-2013 yang dipublikasikan oleh Bank Indonesia dan website masing-masing perbankan.

3.8.Teknik Analisis Data

Teknik analisis yang digunakan adalah teknik analisis regresi berganda digunakan untuk mengukur pengaruh rasio CAMEL terhadap pertumbuhan laba pada perbankan yang go public terdaftar di Bursa Efek Indonesia. Teknik analisis data yang digunakan dalam penelitian ini adalah sebagai berikut :

3.9. Metode Analisis Regresi Linier Berganda

Analisis regresi berganda yang digunakan untuk mengetahui pengaruh rasio tingkat kesehatan bank yang diproksikan dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional

terhadap pendapatan operasional (BOPO) , dan Loan to Deposit Ratio (LDR) sebagai variabel independen (x) terhadap pertumbuhan laba sebagai variabel dependen (Y) pada perbankan yang go public di Bursa Efek Indonesia periode 2010-2013. Model regresi yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Pertumbuhan Laba

b1– b5 = koefisien regresi variabel independen X1 = Capital Adequacy Ratio (CAR) X2 = Non Performing Loan (NPL) X3 = Net Profit Margin (NPM)

X4 = Biaya operasional terhadap pendapatan operasional (BOPO) X5 = Loan to Deposit Ratio(LDR)

e = error

3.10. Pengujian Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah model yang digunakan dalam regresi benar-benar menunjukkan hubungan yang signifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi.

a. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal atau mendekati normal (Ghozali,2013). Model regresi yang baik adalah distribusi data normal atau mendekati normal. Pembuktian apakah data tersebut memiliki distribusi normal atau tidak, bias dilihat pada normal probability plot data dikatakan normal jika ada penyebaran titik-titik disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Sebaliknya, apabila data menyebar jauh dari garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinieritas

baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi dapat diketahui dari nilai toleransi dan nilai variance inflation factor (VIF).

Tolerance mengukur variabilitas variabel bebas yang terpilih tidak dapat

dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama dengan nilai VIF tinggi (karena VIF/tolerance) dan menunjukkan adanya kolearitas yang tinggi. Nilai out off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Jika terjadi korelasi, maka ada masalah autokrelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali,2013).

Untuk mengetahui ada tidaknya autokorelasi dengan menggunakan dua pengujian, yaitu Uji Durbin-Waston (DW test) yaitu pengujian dilakukan dengan tingkat signifikansi 5%.

d. Uji Heterokedastisitas

Cara untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan Glejser. Uji Glejser mengusulkan untuk meregresi nilai absolute residual terhadap variabel independen. Jika variabel independen, maka indikasi terjadi heterokedastisitas. Jika variabel independen tidak signifikan (sig > 0.05) berarti model bebas dari heterokedastisitas.

3.11. Pengujian Hipotesis a) Uji Serempak (Uji F)

Uji – F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya:

a. Ho : b1= b2 = b3 = b4 = b5 = 0, artinya Capital Adequacy Ratio (CAR), Non Performing loan (NPL), Net Profit Margin (NPM), Biaya

operasional terhadap pendapatan operasional (BOPO),dan Loan to Deposit Ratio (LDR) secara simultan tidak berpengaruh signifikan

terhadap Pertumbuhan Laba.

b. Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya Capital Adequacy Ratio (CAR), Non Performing loan (NPL), Net Profit Margin (NPM), Biaya

operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) secara simultan berpengaruh signifikan terhadap

Pada uji ini dilakukan uji satu sisi dengan tingkat signifikasn (α) = 5%

untuk mendapatkan nilai F tabel. Kriteria pengambilan keputusannya sebagai berikut :

a. Jika Fhitung≤ Ftabelatau nilai signifikan (α) ≥ 0.05, maka Ho diterima. b. Jika Fhitung ≥ Ftabel atau nilai signifikan (α) ≤ 0.05, maka Ha diterima.

b) Uji Parsial (Uji t)

Uji t digunakan untuk menilai hubungan antara variabel dependen dan variabel independen apakah memiliki pengaruh satu dengan lainnya. Uji t dilakukan untuk melihat pengaruh variabel independen dan variabel dependen secara parsial.

Bentuk pengujiannya :

a. Ho : b1 , b2 , b3 , b4 , b5 = 0, artinya Capital Adequacy Ratio (CAR), Non Performing loan (NPL), Net Profit Margin (NPM), Biaya operasional

terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) secara parsial tidak berpengaruh signifikan terhadap Pertumbuhan Laba.

b. Ha : b1 , b2 , b3 , b4 , b5 ≠ 0, artinya Capital Adequacy Ratio (CAR), Non Performing loan (NPL), Net Profit Margin (NPM), Biaya operasional

Pada uji ini nilai thitung akan dibandingkan dengan ttabel pada tingkat

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Profil Singkat Perusahaan Perbankan (Bank Umum) 1. PT. Bank Rakyat Indonesia Agroniaga, Tbk

PT. Bank Rakyat Indonesia Agroniaga, Tbk merupakan salah satu perusahaan yang bergerak disektor perbankan dan merupakan anak perusahaan dari PT. Bank Rakyat Indonesia (persero), Tbk. PT. Bank Rakyat Indonesia Agroniaga, Tbk didirikan pada 27 September 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 8 Agustus 2003. Komposisi kepemilikan saham perusahaan sebesar 88,19% oleh PT. Bank Rakyat Indonesia (Persero), Tbk, Dana Pensiun Perkebunan sebesar 9,19%, dan 2,62% dimiliki oleh publik. 2. PT. Bank Capital Indonesia, Tbk

PT. Bank Capital Indonesia, Tbk didirikan pada 20 April 1989 dan mulai terdaftar di Bursa Efek Indonesia sejak 4 Oktober 2007. Komposisi kepemilikan saham PT. Bank Capital Indonesia, Tbk sebesar 28,49% dimiliki oleh Bapak Danny Nugroho, 15,89% dimiliki oleh Inigo Investment, Ltd., 9,49% dimiliki oleh Zem Gem Investment, Ltd, dan sisanya sebesar 46,13% dimiliki publik.

3. PT. Bank Central Asia, Tbk.

sebesar 45,58% dimiliki oleh UOB Kay Hian Private Limited For Farindo Investment, dan 54,42% dimiliki oleh publik.

4. PT. Bank Bukopin, Tbk

PT. Bank Bukopin, Tbk didirikan pada 10 Juli 1970 dan mulai terdaftar di Bursa Efek Indonesia sejak 10 Juli 2006. Komposisi kepemilikan saham sebesar 30,30% dimiliki oleh PT. Bosowa Corporindo, 18,27% dimiliki oleh Koperasi Pegawai Bulog Seluruh Indonesia (Kopelindo), 11,55% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 39,88% dimiliki oleh publik.

5. PT. Bank Negara Indonesia (Persero), Tbk

PT. Bank Negara Indonesia (Persero), Tbk didirikan pada 5 Juli 1946 dan terdaftar di Bursa Efek Indonesia sejak 25 Nopember 1996. Sebagai salah satu bank milik negara, Negara Republik Indonesia memiliki saham sebesar 60,61% dan sisanya sebesar 39,39% dimiliki publik.

6. PT. Bank Nusantara Parahyangan, Tbk

PT. Bank Nusantara Parahyangan, Tbk didirikan pada 18 Januari 1972 dan terdaftar di Bursa Efek Indonesia pada 10 Januari 2001. Komposisi kepemilikan saham sebesar 66,82% dimiliki oleh Acom Co. Ltd, 9,45% dimiliki The Bank of Tokyo-Mitsubishi UFJ Ltd, 6,41% dimiliki PT. Hermawan Sentral Investama, dan 17,32% dimiliki oleh publik.

7. PT. Bank Rakyat Indonesia (Persero), Tbk

Rakyat Indonesia (Persero), Tbk merupakan salah satu bank milik negara dengan komposisi saham sebesar 57,32% dimiliki oleh Negara Republik Indonesia, dan sisanya sebesar 42,68% dimiliki oleh publik.

8. PT. Bank Tabungan Negara (Persero), Tbk

PT. Bank Tabungan Negara (Persero), Tbk didirikan pada 30 Nopember 1934 dan terdaftar di Bursa Efek Indonesia sejak 17 Desember 2009. Komposisi kepemilikan saham sebesar 60,74% dimiliki oleh Negara Republik Indonesia dan sisanya sebesar 39,26% dimiliki oleh publik.

9. PT. Bank Mutiara, Tbk

PT. Bank Mutiara, Tbk yang sebelumnya bernama PT. Bank Century Investment Corporation didirikan pada 30 Mei 1989 dan pada 3 Juni 1997 terdaftar di Bursa Efek Indonesia. Komposisi kepemilikan saham sebesar 99,00% dimiliki oleh J. Trust. Co Ltd (Jepang), 0,996% dimiliki oleh LPS/DIC, dan sisanya sebesar 0,004% dimiliki publik.

10. PT. Bank Danamond Indonesia, Tbk

PT. Bank Danamond Indonesia, Tbk didirikan pada 16 Juli 1956 dan terdaftar di Bursa Efek Indonesia pada komposisi kepemilikan saham sebesar 67,37% dimiliki oleh Asia Financial (Indonesia), Pte, Ltd., JPMCB-Franklin Templeton Investment Funds sebesar 6,79% dan masyarakat sebesar 25,84%. 11. PT. Bank Pundi Indonesia, Tbk

67,85% dimiliki PT. Recapital Securities, 13,33% dimiliki oleh IF Service Nedherlands, B.V, 10,71% dimiliki oleh Pershing LLC, dan sisanya sebesar 8,11% dimiliki oleh masyarakat.

12. PT. Bank Jabar Banten, Tbk

PT. Bank Jabar Banten, Tbk didirikan pada tahun 1960 dan mulai beroperasi pada 8 Juli 1961 dan terdaftar di Bursa Efek Indonesia pada 20 Juli 2010. Komposisi kepemilikan saham sebesar 75% dimiliki oleh Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Banten dan 25% dimiliki oleh masyarakat.

13. PT. Bank Mandiri (Persero), Tbk

PT. Bank Mandiri (Persero), Tbk didirikan pada 2 Oktober 1998 Bank Mandiri didirikan melalui penggabungan usaha PT Bank Bumi Daya (Persero), PT Bank Dagang Negara (Persero), PT Bank Ekspor Impor Indonesia (Persero) (BankExim) dan PT Bank Pembangunan Indonesia (Persero). Terdaftar di Bursa Efek Indonesia pada 2 Juni 2003. Komposisi kepemilikan saham sebesar 60% dimiliki oleh Negara Republik Indonesia dan 40% dimiliki oleh masyarakat.

14. PT. Bank Bumi Artha, Tbk

15. PT. Bank CIMB Niaga, Tbk

PT. Bank CIMB Niaga, Tbk didirikan pada tanggal 26 September 1955 sebagai bank swasta nasional dengan nama Bank Niaga. Pada Juni 1989 Bank Niaga melakukan penawaran saham perdana sehingga menjadi perusahaan terbuka. Komposisi kepemilikan saham sebesar 56,10% dimiliki oleh CIMB Group Sdn Bhd., 16,65% dimiliki oleh Santubong Ventures Sd Bhd., 2,58% dimiliki oleh Greatville Pte. Ltd., Pemerintah Republik Indonesia sebesar 0,78%, 23,89% dimiliki oleh publik.

16. PT. Bank International Indonesia, Tbk

PT. Bank International Indonesia, Tbk didirikan pada 15 Mei 1959 dan terdaftar di Bursa Efek Indonesia pada 2 Oktober 1989. Komposisi kepemilikan saham sebesar 45,02% dimiliki oleh Sorak Financial Holdings, Pte, Ltd, 33,96% dimiliki Maybank Ofshore Corporate Services (Labuan) Sdn Bhd, 18,31% dimiliki UBS AG London, dan Masyarakat 2,71%.

17. PT. Bank Sinar Mas, Tbk

18. PT. Bank of India Indonesia, Tbk

PT. Bank of India Indonesia, Tbk sebelumnya bernama PT. Bank Swadesi, Tbk didirikan pada 28 September 1968 kepemilikan saham sebesar 76% dimiliki oleh Bank of India, 17% dimiliki PT. Panca Mantra Jaya, 2% dimiliki Bapak Prakash Rupchand Chugani, dan 5% dimiliki oleh publik. 19. PT. Bank Tabungan Pensiunan Nasional, Tbk

PT. Bank Tabungan Pensiunan Nasional, Tbk didirikan pada 6 Oktober 1959 dan terdaftar di Bursa Efek Indonesia sejak 12 Maret 2008. Komposisi kepemilikans saham sebesar 40,40% dimiliki oleh GSI-Sumitomo Mitsui Banking Corporation, 20,20% dimiliki Summit Global Capital Management BV, 8,46% dimiliki TPG Nusantara S.A.R.I, dan 30,93% dimiliki oleh publik.

20. PT. Bank Victoria Indonesia, Tbk

PT. Bank Victoria Indonesia, Tbk didirikan pada 28 Oktober 1992 dan mulai terdaftar di Bursa Efek Indonesia sejak 30 Juni 1999. Komposisi kepemilikan saham sebanyak 39,74% dimiliki oleh PT. Victoria Investama, 12,47% dimiliki oleh Suzanna Tanojo, 8,27% dimiliki Atrium Asia Investment Management Pte, Ltd, 5,92% dimiliki PT. Suryayudha Investindo Cipta, dan sisanya sebanyak 33,61% dimiliki publik.

21. PT. Bank Artha Graha International, Tbk

Graha, 10,20% dimiliki Cerana Artha Putra, 6,37% dimiliki Arthamulia Sentosajaya, 6,37% dimiliki Pirus Platinum Murni, 6,37% dimiliki Puspita Bisnispuri, 5,50% dimiliki Karya Nusantara Permai, dan 48,32% dimiliki publik.

22. PT. Bank Mega, Tbk

PT. Bank Mega, Tbk didirikan pada 15 April 1969 dengan nama Bank Karman dan pada tahun 1992 diubah menjadi Bank Mega dan terdaftar di Bursa Efek Indonesia sejak 17 April 2000. Komposisi kepemilikan saham sebesar 99,99% dimiliki oleh keluarga Bapak Chairul Tanjung melalui PT. CT Corporan dan 0,001% dimiliki PT. PARA Rekan Investama.

23. PT. Bank NISP OCBC, Tbk

PT. Bank NISP OCBC, Tbk didirikan pada 4 April 1941 dan terdaftar di Bursa Efek Indonesia sejak 20 Oktober 1994. Komposisi kepemilikan saham sebanyak 48,77% dimiliki oleh OCBC Overseas Investment Pte, 37,17% dimiliki OCBC Overseas Investment Pte dan sisanya sebanyak 14,06% dimiliki oleh publik.

24. PT. Bank Pan Indonesia, Tbk

PT. Bank Pan Indonesia, Tbk didirikan pada 17 Agustus 1971 dan terdaftar di Bursa Efek Indonesia sejak 29 Desember 1982. Komposisi kepemilikan saham sebanyak 46,52% dimiliki oleh PT. Panin Financial, Tbk, 39,22% dimiliki oleh Votraint No. 1103 Pty, Ltd., dan sisanya sebanyak 14,26% dimiliki oleh publik.

PT. Bank Himpunan Saudara 1906, Tbk didirikan pada 15 Juni 1974 dan terdaftar di Bursa Efek Indonesia sejak 15 Desember 2006. Komposisi kepemilikan saham sebanyak 74,77% dimiliki oleh Woori Bank, 12,58% dimiliki oleh Bapak Arifin Panigoro, 6,12% dimiliki oleh PT. Medco Intidinamika, dan sisanya sebanyak 6,53% dimiliki masyarakat.

26. PT. Bank Windu Kentjana, Tbk

PT. Bank Windu Kentjana, Tbk didirikan pada 2 April 1974 dan terdaftar di Bursa Efek Indonesia sejak 3 Juli 2007. Komposisi kepemilikan saham sebanyak 46,20% dimiliki oleh Johnny Wiraatmadja, 14,97% dimiliki oleh UBS AG Singapore Non-Treaty Omnimbus Accoutn, 8,63% dimiliki oleh PT. Mitra Wadah Kencana, 8,41% dimiliki oleh PT. Blue Cross Indonesia, dan sisanya sebanyak 21,79% dimiliki masyarakat.

27. PT. Bank Permata, Tbk

PT. Bank Permata, Tbk didirikan pada 17 Desember 1954 dan terdaftar di Bursa Efek Indonesia sejak 15 Januari 1990. Komposisi kepemilikan saham sebanyak 45,01% dimiliki oleh PT. Astra International,Tbk, 45,01% dimiliki oleh Standard Cahartered Bank, dan sisanya sebanyak 9,98% dimiliki oleh publik.

28. PT. Mayapada International, Tbk

15,26% dimiliki oleh Briliant Bazaar Pte. Ltd, 10,10% dimiliki oleh Standard Chartered Bank Singapore, 7,38% dimiliki oleh United Rise Limited, dan sisanya sebanyak 15,82% dimiliki oleh publik.

29. PT. QNB Indonesia, Tbk

PT. QNB Indonesia, Tbk didirikan pada 28 April 1913 dan terdaftar di Bursa Efek Indonesia sejak 21 November 2002. Komposisi kepemilikan saham sebanyak 83,43% dimiliki oleh Qatar National Bank, 8,26% dimiliki oleh PT. Bosowa Kapital, dan sisanya sebanyak 8,31% dimiliki oleh publik.

30. PT. MNC International, Tbk

4.2 Hasil Penelitian

4.2.1 Analisis Deskriptif Statistik

Statistik deskriptif memberikan gambaran atau deskripsi masing-masing variabel yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (Ghozali, 2013:19).

Variabel dalam penelitian ini terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional

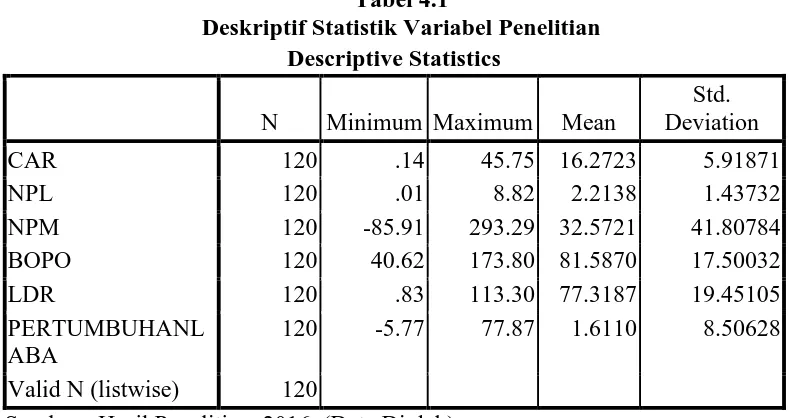

[image:41.595.111.507.448.657.2]terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Pertumbuhan Laba pada perusahaan perbankan go public di Bursa Efek Indonesia tahun 2010-2013. Hasil analisis deskriptif dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1

Deskriptif Statistik Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

CAR 120 .14 45.75 16.2723 5.91871

NPL 120 .01 8.82 2.2138 1.43732

NPM 120 -85.91 293.29 32.5721 41.80784

BOPO 120 40.62 173.80 81.5870 17.50032

LDR 120 .83 113.30 77.3187 19.45105

PERTUMBUHANL ABA

120 -5.77 77.87 1.6110 8.50628 Valid N (listwise) 120

Sumber: Hasil Penelitian, 2016 (Data Diolah)

1. Variabel Capital Adequacy Ratio (CAR) memiliki nilai minimum sebesar 0,14 dan nilai maksimum sebesar 45,75. Dengan rata-rata CAR sebesar 16,2723 dan standart deviation (simpangan baku) sebesar 5,91871 dari jumlah sampel sebanyak 120.

2. Variabel Non Performing Loan (NPL) memiliki nilai minimum sebesar 0,01 dan nilai maksimum sebesar 8,82. Dengan rata-rata NPL sebesar 2,2138 dan standart deviation (simpangan baku) sebesar 1,43732 dari jumlah sampel

sebanyak 120.

3. Variabel Net Profit Margin (NPM) memiliki nilai minimum sebesar -85,91 dan nilai maksimum sebesar 293,29. Dengan rata-rata NPM sebesar 32,5721 dan standart deviation (simpangan baku) sebesar 41,80784 dari jumlah sampel sebanyak 120.

4. Variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai minimum 40,62 dan nilai maksimum sebesar 173,80. Dengan rata-rata BOPO sebesar 81,5870 dan standart deviation (simpangan baku) sebesar 17,50032 dari jumlah sampel sebanyak 120.

5. Variabel Loan to Deposit Ratio (LDR) memiliki nilai minimum sebesar 0,83 dan nilai maksimum sebesar 113,30. Dengan rata-rata LDR sebesar 77,3187 dan standart deviation (simpangan baku) sebesar 19,45105 dari jumlah sampel sebanyak 120.

dan standart deviation (simpangan baku) sebesar 8,50628 dari jumlah sampel sebanyak 120.

4.2.2 Uji Asumsi Klasik

Uji Asumsi Klasik dilakukan untuk melihat apakah data telah terdistribusi normal dengan uji normalitas dan untuk melihat apakah penelitian tersebut terjadi multikolinearitas, heteroskedasitas, dan autokorelasi atau tidak.

1. Uji Normalitas

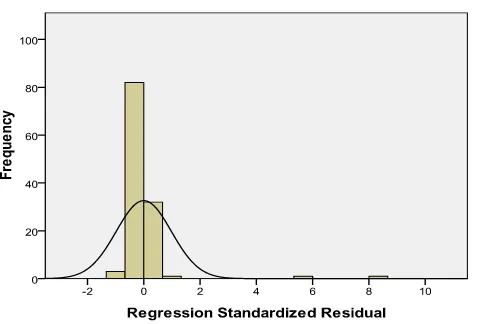

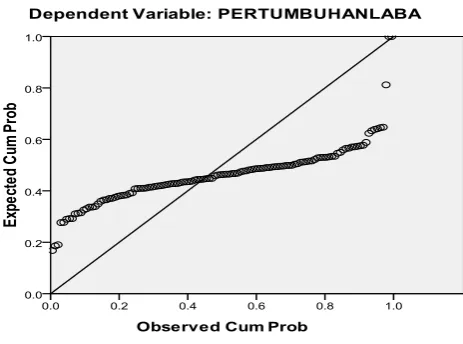

Uji normalitas residual bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013:160). Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan histogram, scatter plot, dan uji Kolmogrorov Smirnov.

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.1

Pengijian Awal Normalitas Histogram

Dengan melihat tampilan grafik histogram diatas dapat disimpulkan bahwa grafik tersebut menunjukkan pola distribusi secara tidak normal, hal ini terlihat dari bentuk histogram yang kurang proporsional sehingga disimpulkan data tidak terdistribusi secara normal.

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.2

Pengujian Awal Normal Probability Plot

Pendekatan dengan menggunakan grafik Normal Probability Plot menunjukkan bahwa data tidak terdistribusi secara normal, hal ini terlihat dari titik-titik penyebaran data tidak mendekati atau jauh dari sumbu diagonal grafik sehingga dapat disimpulkan bahwa data tidak terdistribusi secara normal.

Tabel 4.2

Pengujian Awal Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 120

Normal Parametersa,,b Mean .0000000 Std. Deviation 8.17239017 Most Extreme

Differences

Absolute .336

Positive .336

Negative -.245

Kolmogorov-Smirnov Z 3.676

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada hasil uji normalitas dengan Kolmogorov-Smirnov pada Tabel 4.2 menunjukkan bahwa nilai Asymp. Sig sebesar 0,000<0,05 sehingga sesuai dengan kriteria pengujian jika tingkat signifikansi <0,05 maka dapat disimpulkan bahwa data tidak terdistribusi secara normal.

1. Uji Normalitas

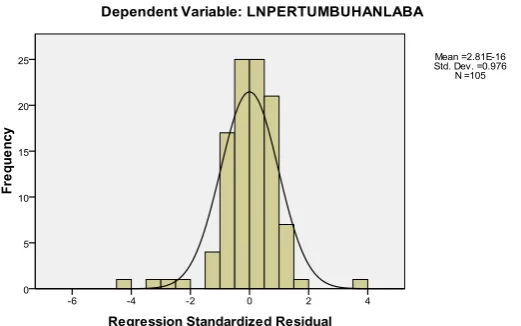

a. Pendekatan Histogram

Uji normalitas dengan pendekatan Histogram dapat dilihat pada Gambar 4.3 berikut:

[image:47.595.181.442.274.437.2]Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.3

Histogram

Pada Gambar 4.3 terlihat bahwa Histogram berbentuk lonceng serta tidak terlalu menceng ke kanan maupun menceng ke kiri sehingga dapat disimpulkan bahwa data telah terdistribusi secara normal.

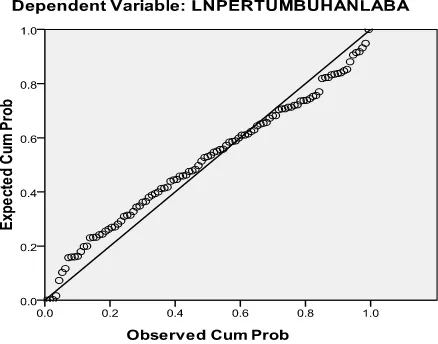

b. Pendekatan Grafik Normal Probability Plot

Sumber: Hasil Penelitian, 2016 (Data Diolah) Gambar 4.4

Normal Probability Plot

Uji Normalitas dengan Grafik Normal Probability Plot terlihat bahwa titik-titik penyebaran data berada disekitar garis diagonal. Sehingga dengan demikian, maka data telah terdistribusi secara normal.

c. Pendekatan Statistik Kolmogorov-Smirnov

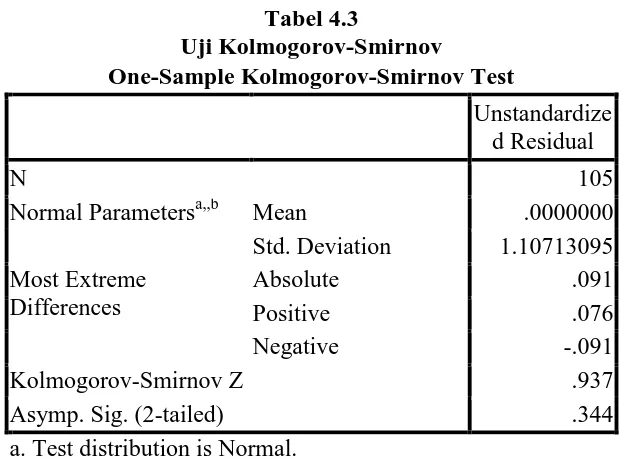

Tabel 4.3

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 105

Normal Parametersa,,b Mean .0000000 Std. Deviation 1.10713095 Most Extreme

Differences

Absolute .091

Positive .076

Negative -.091

Kolmogorov-Smirnov Z .937

Asymp. Sig. (2-tailed) .344

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.3 terlihat bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,344 atau 34,4%. Nilai ini lebih besar dari signifikan yaitu 0,05 atau 5%. Artinya variabel residual berdistribusi normal.

2. Uji Heteroskedastisitas

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.5 Grafik Scatter Plot

Pada Gambar 4.5 memperlihatkan bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi ini layak untuk digunakan.

[image:50.595.196.470.175.336.2]Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -2.144 2.271 -.944 .347

LNCAR -.287 .252 -.342 -1.139 .257

LNNPL .063 .118 .090 .539 .591

LNNPM .069 .088 .114 .782 .436

LNBOPO .575 .459 .136 1.253 .213

LNLDR .221 .278 .249 .795 .428

a. Dependent Variable: absut

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.4 uji Glejser terlihat bahwa tingkat signifikansi Capital Adequacy Ratio sebesar 0,257 , tingkat signifikansi Non Performing

Loan sebesar 0,591 , tingkat signifikansi Net Profit Margin sebesar 0,436 ,

tingkat signifikansi Biaya Operasional terhadap Pendapatan Operasional sebesar 0,213,dan tingkat signifikansi Loan to Deposit Ratio sebesar 0,428 . Dengan demikian, terlihat bahwa tidak satupun variabel independen secara statistik berpengaruh signifikan terhadap variabel Absut (Abs). Maka berdasarkan kriteria pengujian dapat disimpulkan bahwa data tidak mengarah adanya heteroskedastisitas.

3. Uji Multikolinearitas

factor (VIF) (Ghozali, 2013:105). Multikolinearitas tidak terjadi jika VIF<10 dan

[image:52.595.109.514.187.432.2]nilai tolerance>0,10.

Tabel 4.5 Uji Multikolonearitas

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.5 diatas, perhitungan tolerance menujukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antara variabel independen. Sementara perhitungan nilai Variane Inflation Factor (VIF) tidak ada yang lebih dari 10. Jadi dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

4. Uji Autokorelasi

Uji autokorelasi bertujuan apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Menurut Ghozali (2013:110) untuk mendeteksi ada atau

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -4.114 3.254 -1.265 .209

Tabel 4.6

Hasil Uji Autokorelasi Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -6.563 3.514 -1.868 .065

LNCAR -.119 .372 -.106 -.319 .751

LNNPL .034 .179 .035 .187 .852

LNNPM -.349 .123 -.427 -2.843 .006

LNBOPO 1.078 .700 .173 1.539 .128

LNLDR .519 .415 .438 1.251 .215

auto .136 .113 .126 1.205 .232

a. Dependent Variable: LNPERTUMBUHANLABA Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil uji Autokorelasi Uji Lagrange Multiplierr (LM test) pada Tabel 4.6 terlihat bahwa tingkat signifikansi Autokorelasi sebesar 0,232>0,05. Dengan demikian, berdasarkan kriteria pengujian, maka dapat disimpulkan bahwa data tidak mengarah adanya autokorelasi dengan kata lain, asumsi nonautokorelasi telah terpenuhi.

4.2.3 Analisis Regresi Linear Berganda

Tabel 4.7

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig. B Std. Error Beta

1 (Constant) -4.114 3.254 -1.265 .209

LNCAR .040 .360 .031 .111 .912

LNNPL .161 .169 .149 .954 .342

LNNPM -.409 .125 -.444 -3.263 .002 LNBOPO .719 .657 .111 1.094 .277

LNLDR .242 .398 .178 .609 .544

a. Dependent Variable: LNPERTUMBUHANLABA Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.9 maka diperoleh model persamaan regresi linier sebagai berikut:

Y = -4,114 + 0,040X1 + 0,161X2 -0,409X3 + 0,719X4 + 0,242X5 + e Dimana : Y = Pertumbuhan Laba

X1 = Capital Adequacy Ratio (CAR) X2 = Non Performing Loan (NPL) X3 = Net Profit Margin (NPM)

X4 = Biaya Operasional terhadap Pendapatan Operasional X5 = Loan to Deposit Ratio (LDR)

e = error

1. Nilai konstanta sebesar -4,114 artinya apabilai nilai variabel independen Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit

Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional

(BOPO), dan Loan to Deposit Ratio (LDR) bernilai nol maka nilai variabel dependen Pertumbuhan Laba konstan di -4,114.

2. Capital Adequacy Ratio (CAR) memiliki nilai koefisien regresi sebesar 0,40, hal ini menunjukkan bahwa jika variabel Capital Adequacy Ratio (CAR) meningkat 1% maka Pertumbuhan Laba meningkat sebesar 0,40.

3. Non Performing Loan (NPL) memiliki nilai koefisien regresi sebesar 0,161, hal ini menunjukkan bahwa jika variabel Non Performing Loan (NPL) meningkat maka Pertumbuhan Laba meningkat sebesar 0,161.

4. Net Profit Margin (NPM) memiliki nilai koefisien regresi sebesar -0,409, hal ini berarti bahwa setiap penambahan 1 satuan variabel Net Profit Margin (NPM), maka Pertumbuhan Laba mengalami penurunan sebesar 0,409.

5. Biaya Operasional terhadap Pendapatan Operasional memiliki nilai koefisien regresi sebesar 0,719, hal ini menunjukkan bahwa jika variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) meningkat sebesar 1% maka Pertumbuhan Laba meningkat sebesar 0,719.

6. Loan to Deposit Ratio (LDR) memiliki nilai koefisien regresi sebesar 0,242, hal ini menunjukkan bahwa jika variabel Loan to Deposit Ratio (LDR) meningkat maka Pertumbuhan Laba meningkat sebesar 0,161

Uji t digunakan untuk mengetahui pengaruh variabel independen yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional

[image:56.595.138.489.378.632.2](BOPO), Loan to Deposit ratio (LDR) terhadap variabel dependen yaitu Pertumbuhan Laba secara parsial. Uji t memiliki tingkat signifikansi sebesar 0,05, jika signifikansi t berada dibawah 0,05 maka variabel independen secara individu berpengaruh signifikan terhadap variabel dependen. Apabila t hitung menunjukkan nilai lebih besar dibandingkan dengan t tabel, maka koefisien regresi variabel independen adalah signifikan.

Tabel 4.8 Hasil Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

T Sig. B Std. Error Beta

1 (Constant) -4.114 3.254 -1.265 .209

LNCAR .040 .360 .031 .111 .912

LNNPL .161 .169 .149 .954 .342

LNNPM -.409 .125 -.444 -3.263 .002 LNBOPO .719 .657 .111 1.094 .277

LNLDR .242 .398 .178 .609 .544

a. Dependent Variable: LNPERTUMBUHANLABA Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari hasil uji statistic t pada Tabel 4.8 menunjukkan bahwa:

Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR) =0 maka Harga Pertumbuhan laba sebesar -4,114 dengan asumsi variabel lainnya tetap.

2. Non Performing Loan (NPL) memiliki nilai koefisien sebesar 0,161. Hal

ini menunjukkan bahwa koefisien regresi Non Performing Loan bernilai positif atau searah dengan Pertumbuhan laba, atau dengan kata lain, jika Non Performin Loan meningkat sebesar 1%, maka Pertumbuhan Laba

akan meningkat sebesar 0,161.

3. Net Profit Margin (NPM) memiliki nilai koefisien sebesar -0,409. Hal ini menunjukkan bahwa koefisien regresi Net Profit Margin bernilai negative atau tidak searah dengan Pertumbuhan laba, atau dengan kata lain, jika Net Profit Margin meningkat sebesar 1%, maka Pertumbuhan Laba akan

menurun sebesar -0,409.

4. Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai koefisien sebesar 0,719. Hal ini menunjukkan bahwa koefisien regresi Biaya Operasional terhadap Pendapatan Operasional bernilai positif atau searah dengan Pertumbuhan laba, atau dengan kata lain, jika Biaya Operasional terhadap Pendapatan Operasional meningkat sebesar 1%, maka Pertumbuhan Laba akan menurun sebesar 0,719.

Loan to Deposit Ratio meningkat sebesar 1%, maka Pertumbuhan Laba

akan menurun sebesar 0,242. 2. Uji Serempak (Uji F)

Uji serempak (Uji F) bertujuan untuk mengetahui pengaruh variabel independen yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan

[image:58.595.122.512.391.578.2]Operasional (BOPO), Loan to Deposit ratio (LDR) terhadap variabel dependen yaitu Pertumbuhan Laba secara simultan. Uji F memiliki tingkat signifikansi sebesar 0,05, jika signifikansi F berada dibawah 0,05 maka variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Tabel 4.9 Hasil Uji Statistik F

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 23.509 5 4.702 3.651 .004a

Residual 127.477 99 1.288

Total 150.986 104

a. Predictors: (Constant), LNLDR, LNBOPO, LNNPM, LNNPL, LNCAR b. Dependent Variable: LNPERTUMBUHANLABA

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Sesuai dengan kriteria pengujian, jika F hitung lebih besar dari F tabel (3,651> 2,31 ) dan tingkat signifikansi lebih kecil dari 0,05 (0,004 > 0,05) maka demikian Ha diterima.atau H0 ditolak.

4.2.5. Uji Koefisien Determinasi (R2)

[image:59.595.136.499.486.632.2]Pengujian koefisien determinasi dilakukan dengan tujuan untuk menggambarkan sampai seberapa jauh variabel independen yang digunakan dalam persamaan regresi mampu menjelaskan variabel dependen. Dari penelitian ini R2 menunjukkan bahwa variabel independen kemungkinan dapat menjelaskan bahwa perubahan naik turunnya variabel dependendan merupakan pengaruh dari variabel independen diluar variabel yang dipakai dalam model regresi yang turut berpengaruh secara signifikan terhadap perubahan Pertumbuhan Laba. Apabila nilai R2 suatu regresi mendekati satu, maka semakin baik regresi tersebut. Hasil output SPSS dapat dilihat pada Tabel 4.10 berikut ini:

Tabel 4.10

Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .395a .156 .113 1.13474 1.711

a. Predictors: (Constant), LNLDR, LNBOPO, LNNPM, LNNPL, LNCAR b. Dependent Variable: LNPERTUMBUHANLABA

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Operasional (BOPO), Loan to Deposit ratio (LDR) mempunyai hubungan yang cukup erat yaitu sebesar 11,3%. Besarnya pengaruh variabel independen Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM),

Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit ratio (LDR) terhadap Pertumbuhan Laba ditunjukkan oleh nilai Adjusted R

Square sebesar 0,113, artinya variabel Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap

Pendapatan Operasional (BOPO), Loan to Deposit ratio (LDR) berpengaruh terhadap Pertumbuhan Laba sebesar 11,3% sisanya sebesar 88,7% dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini. Nilai Standar Error of the Estimate (SEE) adalah sebesar 1,13474, semakin kecil nilai SEE

maka model regresi akan semakin tepat dalam memprediksi variabel dependen.

4.3 Pembahasan

Berdasarkan pengujian secara simultan diketahui bahwa nilai F hitung sebesar 3,651 dengan nilai signifikansi 0,004 dan dapat disimpulkan bahwa Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin

(NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit ratio (LDR) secara serempak berpengaruh signifikan terhadap

Pertumbuhan Laba Perbankan Go Public di Bursa Efek Indonesia tahun 2010-2013.

Berdasarkan pengujian secara parsial diketahui pengaruh dari masing-masing variabel independen terhadap variabel dependen sebagai berikut:

Hasil pengujian secara parsial menunjukkan bahwa Capital Adequacy Ratio berpengaruh positif tidak signifikan terhadap Pertumbuhan Laba Perbankan

Go Public di Bursa Efek Indoneisa 2010-2013. Capital Adequacy Ratio memiliki

nilai koefisien yang bernilai positif, namun tingkat signifikansinya >0,05 sehingga meskipun Capital Adequacy Ratio bernilai positif, namun tidak signifikan terhadap pertumbuhan laba.

Capital Adequacy Ratio merupakan rasio kecukupan modal yang

menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Dewi dan Sudiartha (2011) yang menyatakan bahwa Capital Adequacy Ratio tidak berpengaruh signifikan terhadap pertumbuhan laba. Selanjutnya penelitian Rismawati, et.al (2015) juga menyatakan bahwa Capital Adequacy Ratio tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2010-2012.

4.3.2. Pengaruh Non Performing Loan Terhadap Pertumbuhan Laba

Non Performing Loan merupakan tingkat kredit macet pada perusahaan perbankan. Tingkat NPL mencerminkan besarnya persentase jumlah kredit yang tidak mampu dibayar oleh kreditur sesuai waktu yang ditentukan. Hasil pengujian secara parsial menunjukkan bahwa NPL bernilai positif tidak signifikan terhadap pertumbuhan laba. Hal ini umumnya karena tingkat NPL pada masing-masing bank secara umum memiliki nilai yang bervariasi. Pada beberapa bank terdapat nilai NPL yang r