Empat. Bandung.

Waluyo, 2009, Perpajakan Indonesia, penerbit Salemba Empat. Jakarta.

Undang – Undang Nomor 6 Tahun 1983, sebagaimana telah diubah Undang – Undang Nomor 28 Tahun 2007 Tentang ”Ketentuan Umum dan Tata

Cara Perpajakan.”

Undang – Undang Nomor 19 Tahun 1997, sebagaimana telah diubah Undang - Undang Nomor 19 Tahun 2000 “Tentang Penagihan Pajak Dengan Surat

Paksa”.

▸ Baca selengkapnya: apakah bentuk pelayanan yang dilakukan oleh abraham pada lot keponakannya

(2)A. Pengertian Penyitaan (Menurut UU Nomor 19 Tahun 2000)

Undang – Undang penagihan pajak pada Undang – Undang Nomor 19 Tahun 2000, menyebutkan “penyitaan adalah suatu tindakan yang dilakukan

oleh juru sita pajak untuk menguasai barang penanggung pajak guna dijadikan jaminan untuk melunasi utang pajak menurut ketentuan peraturan perundang – undangan”. Terkadang ada yang mengaitkan penyitaan dengan prmblokiran,

dimana penyitaan adalah rangkaian dari pemblokiran, padahal pemblokiran adalah tindakan pengamanan harta kekayaan milik penanggung pajak yang tersimpan oleh bank dengan tujuan terhadap penambahan jumlah atau nilai.

Penyitaan adalah salah satu sengketa yang di perbuat oleh wajib pajak atau penanggung pajak yang tidak melaksanakan kepatuhannya sebagai warga Negara Indonesia, dimana menganut bahwa perpajakan sebagai penerimaan pendapatan kas negara, oleh karena itu Negara mempunyai hak, mempunayai kewajiban kepada warga Negara untuk menjamin keselamatan jiwa dan harta warganya. Walaupun wajib pajak/ penanggung pajak dikenakan penyitaan terhadap barang – barang sitaan, wajib pajak dapat melakukan pembayaran yang masih ada pajak terutangnya atau upaya hukum. Karena dalam melaksanakan kewajiban perpajakan, wajib pajak sering kali merasa tidak puas atas pelaksanaan undang – undang yang di laksanakan oleh fiskus baik karena dikeluarkannya ketetapan pajak maupun karena pelaksanaan penagihan pajak berdsarkan ketentuan undang – undnag yang berlaku. Terhadap hal demikian, undang – undang perpajakan itu sendiri menegaskan upaya hukum yang dapat dilakukan oleh wajib pajak untuk menyelesaikan sengketa pajak yang timbul. Dalam hal ini dapat diajukan penyelesaiannya.

kepada pihak lain yang telah merusak barang adalah tindak pidana sesuai pasal 231 KUHP pidana.

Pelaksanaan penyitaan atau penyanderaan barang penanggung pajak dapat dilakukan apabila penanggung pajak tidak melunasi utang pajaknya dalam jangka waktu yang telah ditetapkan, maka pejabat dapat menerbitkan surat perintah melaksanakan penyitaan. Penyitaan dilakukan berdasarkan surat perintah melaksanakan penyitaan, jika penanggung pajak tidak melunasi utang pajaknya lewat dari 2x24 jam setelah surat diberitahukan. Adapun tahapan pelaksanaan penyitaan atas barang – barang penanggung pajak sebagai berikut (PP No.135/2000) :

Pasal 4

a. Penyitaan dilaksanakan oleh juru sita pajak dengan saksi disaksikan oleh sekurang – kurangnya 2 (dua) orang yang telah dewasa. Penduduk Indonesia dikenal oleh juru sita pajak dan dapat dipercaya.

b. Setiap melaksanakan penyitaan juru sita pajak membuat berita acara pelaksanaan sita, ditandatangani oleh juru sita pajak, penanggung pajak dan saksi – saksi.

kepala cabang, penanggung jawab, pemilik modal, atau pegawai tetap perusahaan.

d. Walaupun penanggung pajak tidak hadir, pelaksanaan penyitaan tetap dapat dilakukan dengan syarat salah satu seorang saksi berasal dari pemerintah daerah setempat. Berita acara pelaksaan sitanya dapat ditandatangani oleh juru sita pajak dan saksi – saksi.

e. Berita acara pelaksanaan sita tetap mempunyai kekuatan hukum mengikat,meskipun penanggung pajak menolak untuk menandatangani berita acara pelaksanaan tersebut.

f. Salinan berita acara sita dapat ditempelkan pada barang bergerak atau barang yang tidak bergerakyang disita berada dan atau berada di tempat – tempat umum.

g. Atas barang yang disita dapat ditempelkan atau diberi segel sita. Pengajuan keberatan tidak menunda pelaksanaan sita.

h. Pencabutan sita dilaksanakan apabila penanggung bpajak telah melunasi penagihan pajak dan hutang pajak berdasarkan putusan pengadilan atau putusan badan peradilan pajak atau ditetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

- Undang – undang Nomor 28 Tahun 2007 tentang perubahan ketiga atas Undang – Undang Nomor 6 Tahun 1983. Tentang Ketentuan Umum dan Tata Cara Perpajakan.

- Undang – Undang Nomor 19 Tahun 2000 tentang perubahan Undang – Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak oleh Surat Paksa.

1. Peraturan pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak dengan Surat Paksa. 2. Peraturan Pemerintah Nomor 137 Tahun 2000 tentang Tempat dan

Tata Cara Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak dan Pemberian Ganti Rugi Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat – Syarat, Tata Cara Pengangkatan dan Pemberhentian Juru Sita Pajak.

B. Jenis Barang Yang Dapat Disita dan Tidak Dapat Disita 1. Barang – Barang Penanggung Pajak Yang Dapat Disita

Penyitaan ini diatur dalam Undang – Undang Nomor 19 tahun 1997 pasal 14 ayat 1,2 dan 3 sebagai berikut : Penyitaan dapat dilakukan terhadap milik penanggung pajak yang berada di tempat tinggal, tempat usaha, tempat kedudukan atau di tempat lain, termasuk yang penguasaannya berada di tangan pihak lain atau yang di bebani dengan hak penanggung pajak jaminan pelunasan utang berupa :

a. Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo, rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lainnya.

2. Barang Bergerak Yang Dapat Disita

Perincian barang bergerak yang dapat disita adalah sebagai berikut :

1. Semua barang bergerak yang ada dirumah penanggung pajak seperti :

- Perkakas rumah tangga (lemari, meja, kursi dan sebagainya)

- Barang – barang mewah (televise, lemari es, tape recorder, kompor gas dan sebagainya)

- Barang – barang perhiasan (kalung, cincin, gelang dari emas, berlian dan batu permata lainnya)

- Uang tunai (surat – surat berharga)

- Kendaraan (mobil, motor, sepeda dan sebagainya) - Lain – lainnya (jam dinding, lukisan, radio dan

sebagainya)

2. Barang – barang yang dikecualikan menurut ketentuan pasal 15 ayat (1) Undang – Undang Nomor 19 tahun 2000, adalah sebagai berikut :

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan masak yang berada dirumah.

c. Perlengkapan penanggung pajak yang bersifat dinas. d. Buku – buku yang berhubungan dengan jabatan atau

pekerjaan penanggung pajak dan alat – alat yang digunakan untuk pendidikan, kebudayaan dan keilmuan.

e. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan pekerjaan atau usaha sehari – hari dengan jumlah seluruhnya tidak melebihi Rp 10.000.000 (sepuluh juta rupiah).

C. Tugas Dan Fungsi Juru Sita Pajak

Adapun tugas Juru Sita pajak sebagaimana tercantum dalam Undang – Undang Nomor 19 tahun 2000 adalah :

“Pasal 5 Juru Sita Bertugas :

1. Melaksanakan surat perintah penagihan seketika dan sekaligus 2. Memberitahu surat paksa

3. Melaksanakan penyitaan atas barang – barang penanggung pajak berdasarkan surat perintah melaksanakan penyitaan, dan

4. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan”. Petugas pajak dalam melaksanakan tugasnya harus dilengkapi dengan Kartu Tanda Pengenal Juru Sita Pajak dan salinan Berita Acara Pelaksanan, juru sita pajak dapat meminta bantuan kepada kepolisian untuk barang bergerak yang kepemilikannya terdaftar. Badan Pertahanan Nasional, untuk tanah yang kepemilikannya sudah terdaftar. Pemerintah Daerah dan Pengadilan setempat, untuk tanah yang kepemilikannya belum terdaftar, Direktorat Jenderal Pajak Perhubungan Laut untuk Kapal, Bank atau pihak lainnya.

diwilayah kerja pejabat yang mengangkatnya, kecuali ditetapkan lain dengan Keputusan Menteri dan Keputusan Daerah.

D. Prosedur Penyitaan Oleh Juru Sita Pajak

Sebelum melaksanakan penyitaan, juru sita pajak diharuskan telah memenuhi criteria atau syarat – syarat yang dipenuhi untuk menjadi Jurusita (sebagaimana tertuang dalam Keputusan Menteri Keuangan Republikm Indonesia Nomor.562/KMK.04/2000) :

1. Berijazah serendah – rendahnya Sekolah Menengah Umum atau yang setingkat dengan itu ;

2. Berpangkat serendah – rendahnya pengatur muda/Golongan IIa ; 3. Berbadan sehat ;

4. Lulus pendidikan dan latihan Jurusita Pajak ; 5. Jujur, bertanggung jawab dan penuh pengabdian.

Sebelum mendapatkan jabatannya, Jurusita Pajak diambil sumpah atau janji menurut agama dan kepercayaannya oleh pejabat yang berbunyi sebagai berikut :

“Saya bersumpah /berjanji dengan sungguh – sungguh bahwa saya, untuk

“ Saya bersumpah/berjanji bahwa saya, untuk melakukan atau tidak melakukan

sesuatu dalam jabatan saya ini, tidak sekali – kali menerima langsung atau tidak langsung dari siapapun juga sesuatu janji atau pemberian”

“Saya bersympah/berjanji bahwa saya akan setia dan akan mempertahankan

serta mengamalkan pancasila sebagai dasar dan ideology negara, Undang – Undang Dasar 1945, dan Segala Undang – Undang serta peraturan lain yang berlaku bagi negara Republik Indonesia”

“Saya bersumpah/berjanji bahwa saya senantiasa akan menjalankan jabatan

saya ini dengan jujur, seksama dan dengan tidak membeda – bedakan orang dalam melaksanakan kewajiban saya dan akan berlaku sebaik – baiknya dan seadil – adilnya seperti layaknya bagi seorang Juru sita Pajak yang berbudi baik dan jujur, menegakkan hukum dan keadilan”.

Juru sita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan kartu tanda pengenal juru sita pajak dan memperlihatkan kepada penanggung pajak. Juru sita Pajak dapat meminta bantuan kepada polisi, kejaksaan, departemen yang membidangi hukum dan perundang – undangan, pemerintah daerah setempat, Badan Pertahanan Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank atau pihak lain.

tinggal penanggung pajak atau ditempat lain yang diduga sebagai tempat penyimpanan objek sita pajak. Jurusita Pajak dalam menjalankan tugasnya diwilayah kerja pejabat yang mengangkatnya kecuali di tetapkan lain dengan Keputusan Menteri atau Keputusan Kepala Daerah.

Sewaktu – waktu juru sita pajak dapat diberhentikan sesuai dengan kapasitas dirinya apabila :

a. Meninggal dunia b. Pension

c. Karena alih tugas atau keperluan lainnya

d. Lalai atau tidak cakap dalam menjalankan tugasnya e. Melakukan perbuatan tercela

f. Melanggar sumpah atau janji jurusita pajak g. Sakit jasmani atau rohani terus menerus.

E. Pelaksanaan Penyitaan Terhadap Barang – Barang Sitaan

Penyitaan terhadap uang tunai termasuk mata uang asing dapat dilaksanakan dengan menghitung terlebih dahulu uang tunai yang disita dan membuat rinciannya dalam suatu daftar yang merupakan laporan berita acara pelaksanaan sita dan menyimpan uang tunai yang disita dalam tempat penyimpanan yang selanjutnya ditempati dengan segel sita dan kemudian kepada penanggung pajak atau menitipkannya kepada bank.

Lain halnya penyitaan terhadap kekayaan penanggung pajak yang disimpan di bank berupa deposito jangka panjang, tabungan saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu dilaksanakan dengan cara pejabat menunjukkan permintaan pemblokiran kepada bank disertai dengan penyimpanan salinan surat paksa dan surat penyitaan.

memberitahukan saldo kekayaan penanggung pajak yang tersimpan pada bank yang dimaksud oleh pejabat. Setelah saldo kekayaan yang tersimpan pada bank diketahui, jurusita pajak melaksanakan penyitaan dan membuat berita acara pelaksanaan sita kepada penanggung pajak dari bank yang bersangkutan.

Pejabat dapat mengajukan pencabutan pemblokiran kepada pihak bank setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak terhadap kekayaan penanggung pajak setelah dikurangi dengan jumlah yang disita, apabila pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran dalam hal jumlah yang memblokir lebih besar dari jumlah yang disita maka atas sisa lebih besar tersebut diajukan permintaan pencabutan pemblokiran oleh pejabat kepada bank.

pencabutan sita yang diterbitkan oleh pejabat dan tembusannya disampaikan kepada pimpinan bank yang bersangkutan.

Sedangkan penyitaan terhadap surat berharga berupa obligasi saham, dan sejenisnya yang diperdagangkan dibursa efek dapat dilaksanakan dalam memblokir rekening efek dilakukan berdasarkan permintaan tertulis dari Direktorat Jendral Pajak atas pejabat yang ditunjukan oleh ketua Badan Pengawas Pasar Modal (BAPEPAM) dengan menyebutkan nama pemegang rekening atau nomor pemegang rekening sebagai penaggung pajak, sebab dan alasan perlunya pemblokiran tersebut dilakukan.

dalam melakukan penyitaan harus membuat berita acara pelaksanaan sita yang ditanda tangani oleh juru sita penanggung pajak dan saksi – saksi.

Apabila penanggung pajak tidak hadir, berita acara pelaksanaan sita bisa ditanda tangani oleh saksi – saksi kemudian berita acara pelaksanaan sita disampaikan kepada penanggung pajak dan salinannya disampaikan ketua badan pengawasa pasar modal dan custodian. Pejabat dapat mengajukan permintaan pencabutan pemblokiran terhadap rekening efek penanggung pajak kepada custodian, setelah penanggung pajak melunasi utang pajak, dan biaya penagihan pajak setelah dikurangi dengan jumlah yang disita, apabila utang pajak dan biaya penagihan pajak tidak dilunasi oleh penanggung pajak sekalipun telah dilakukan pemblokiran efek dapat yang diperdagangkan dibursa yang telah disita, dijual di bursa melalui perantara pedangang efek anggota bursa atas permintaan pejabat.

Penyitaan terhadap barang yang telah disita oleh kejaksaan atau kepolisian sebagai barang bukti dalam kasus pidana, baru dapat dilaksanakan setelah barang bukti tersebut dikembalikan penanggung pajak. Penyitaan terhadap barang milik penanggung pajak dilaksanakan dengan jumlah nilai barang yang diperkirakan cukup untuk melunasi utang pajak dan biaya penagihan pajak. Penyitaan tambahan dapat dilakukan apabila nilai barang yang dimaksud nilainya tidak cukup untuk melunasi biaya penagihan pajak dan utang pajak, hasil lelang barang telah disita tidak cukup untuk melunasi biaya utang penagihan dan utang pajak sebagai mana yang telah diuraikan sebelumnya.

a. Pelaksanaan Penyegelan

Atas barang yang disita dapat ditempeli atau diberi segel sita. Penempelan segel sita dilaksanakan dengan memperhatikan jenis, sifat dan bentuk barang sitaan. Segel sita sekurang – kurangnya memuat “disita” NOMOR dan TANGGAL BERITA ACARA PELAKSANAAN SITA. Larangan untuk memindah tangankan,memindahkan hak, meminjamkan, merusak barang yang disita.

Apabila utang pajak dan atau biaya penanggung pajak tidak dilunasi setelah penyitaan pajak. Pejabat berwenang melakukan penjualan secara lelang maupun menggunakan atau memindah bukukan barang yang telah disita untuk pelunasan utang pajak dan atau biaya penagihan pajak dimaksud. Penjualan secara lelang melalui kantor lelang dan dilaksanakan paling cepat sesudah jangka waktu 14 hari terhitung sejak penyitaan. Apabila hasil lelang telah mencapai jumlah yang cukup untuk melunasi biaya penagihan pajak dan utang pajak, maka pelaksanaan lelang dihentikan dan sisa barang dan kelebihan hasil lelang dikembalikan oleh pejabat kepada penanggung pajak paling lambat 3 (tiga) hari setelah dilaksanakannya lelang. Besarnya biaya penagihan pajak adalah Rp 50.000,00 untuk setiap pelaksanaan perintah melaksanakan penyitaan.

b. Pencabutan Sita

Pencabutan sita dilaksanakan apabila penanggung pajak telah melunasi pajak penagihan pajak dan utang pajak atau berdasarkan putusan pengadilan atau bersadasarkan badan peradilan pajak atau ditetapkan lain oleh menteri keuangan atau kepala daerah tingkat I dan kepala daerah tingkat II.

Pencabutan sita dapat dilakukan terhadap :

a. Deposito berjangka, tabungan, saldo rekening koran, giro, atau yang disamakan dengan itu dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada bank yang bersangkutan.

b. Surat berharga berupa, obligasi, saham atau sejenisnya baik yang diperdagangkan maupun yang tidak diperdagangkan dibursa efek dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada pihak terkait yang sekaligus berfungsi sebagai pembatalan berita acara pengalihan hak atas surat berharga tersebut. c. Piutang dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada pihak yang berutang sekaligus berfungsi sebagai pembatalan berita acara persetujuan pengalihan hak atas menagih piutang.

d. Penyertaan modal pada perusahaan lain dilaksanakan dengan menyampaikan surat pencabutan sita kepada penanggung pajak dan tembusannya disampaikan kepada pihak terkait serta membuat akte pembatalan penagihan hak.

c. Pelaksanaan Penyanderaan

surat paksa diberitahukan kepada penanggung pajak. Penyandraan hanya dapat dilakukan terhadap penangung pajak yang :

a. Mempunyai hutang pajak sekurang – kurangnya Rp.100.000.000,00 yang meliputi seluruh jenis pajak dan tahun pajak. Jumlah tersebut merupakan syarat kuantitatif dan sekaligus menunjukan bahwa penyandraan tidak ditujukan kepada penanggung pajak yang berpenghasilan kecil.

b. Diragukan itikad baiknya dalam melunasi utang pajak. Selain syarat kuantitatif seperti yang diatur, juga ditentukan syarat kualitatif yaitu penanggung pajak diragukan itikad baiknya untuk melunasi utang pajaknya, misalnya penanggung pajak diduga menyembunyikan harta kekayaannya sehingga tidak ada atau tidak cukup barang yang disita untuk jaminan pelunasan utang pajak, atau terdapat dugaan yang kuat bahwa penanggung pajak akan melarikan diri.

mengajukan permohonan izin penyanderaan. Permohonan izin penyanderaan memuat sekurang - kurangnya identitas penanggung pajak yang akan disandera, jumlah utang pajak yang belum dilunasi, tindakan penagihan pajak yangtelah dilaksanakan dan uraian tentang adanya petunjuk bahwa penanggung pajak diragukan itikad baik dalam pelunasan utang pajak.

Surat perintah penyanderaan diterbitkan oleh pejabat seketika setelah diterimanya izin tertulis dari meteri keuangan untuk penagihan pajak pusat atau dari gubernur untuk penagihan pajak daerah. Surat perintah penyanderaan memuat sekurang – kurangnya identitas penanggung pajak, alasan penyaderaan, izin penyanderaan, lama penyanderaan, dan tempat penyanderaan.

yang akan ditetapkan dalam keputusan bersama menteri keuangan dan menteri kehakiman dan hak asasi manusia, antara lain mengenai :

a. Prosedur penitipan penanggung pajak yang disandera dirumah tahanan Negara.

b. Tanggung jawab atas penanggung pajak yang disandera selama dalam penyanderaan.

c. Izin kunjungan dari keluarga, pengacara dan sahabat. d. Kriteria pelayanan kesehatan dan makanan yang layak.

Juru sita pajak harus menyampaikan surat sita penyaderaan langsung kepada penanggung pajak dan salinannya disampaikan kepada kepala setempat penyanderaan. Dalam hal penanggung pajak yang akan disandera tidak dapat ditemukan juru sita pejabat atasan dapat meminta bantuan kepada kepolisian ataukejaksaan untuk menghadirkan penanggung pajak yang tidak dapat ditemui tersebut, termasuk dalam pengertian menghadirkan penanggung pajak untuk mencari, menangkap dan membawa penanggung pajak ketempat pejabat untuk selanjutnya diserahkan kepada kepada tempat penyanderaan.

acara penyanderaan paling sedikit memuat nomor dan tanggal surat perintah penyanderaan. Izin tertulis menteri keuangan atau kepala daerah tingkat I (gubernur) identitas juru sita pajak yang disandera, tempat penyanderaan, lamanya penyanderaan, identitas penyanderaan, salinan berita acara penyanderaan disampaikan kepada kepala tempat penyanderaan. Penanggung pajak dan kepada daerah tingkat II (bupati).

Biaya penyanderaan dibebankan kepada penanggung pajak yang disandera dan diperhitungkan sebagai biaya penanggung pajak. Termasuk dalam biaya penyanderaan antara lain, biaya hidup selama dalam penyanderaan dalam rumah tahanan Negara.

d. Pencabutan Penyanderaan

Penanggung pajak yang disandera dilepas jika telah memenuhi persyaratan, apabila utang pajak dan biaya penagihan pajak talah dibayar lunas, jangka waktu yang ditetapkan dalam surat perintah penyanderaan telah dipenuhi, berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap atau berdasarkan pertimbangan tertentu dan menteri keuangan atau gubernur pertimbangan menteri keuangan atau gubernur dimaksud adalah antara lain penanggung pajak mengatakanakan melunasi utang pajaknya, tetapi berdasarkan buku yang disampaikan, tidak melaksanakan pelunasan utang pajak tersebut tanpa meninggalkan tempat penyanderaan, atau dalam hal penanggung pajak menderita sakit berat sehingga memerlukan perawatan dalam jangka waktu yang lama diluar tempat penyanderaan. Serta memberitahukan secara tertulis kepada kepala daerah ditempat wilayah penyanderaan dilakukan dan sebaliknya kepala daerah wilayah dilaksanakannya penyanderaan segera memberitahukan secara tertulis kepada pejabat apabila penanggung pajak telah dilepas dari penyanderaan.

yang telah dijalani sebelumnya penanggung pajak melarikan diri. Penyanderaan tetap dapat dilaksanakan penanggung pajak yang talah dilakukan pencegahan penyanderaan.

Penanggung pajak yang telah disandera dapat melakukan gugatan terhadap pelaksanaan penyanderaan hanya kepada pengadilan negeri. Gugatan penanggung pajak tidak dapat diajukan setelah masa penyanderaan berakhir.

e. Ketentuan Pidana Lainnya Penanggung pajak dilarang :

a. Memindahkan, meminjamkan, menyembunyikan, menghilangkan, atau merusak barang yang disita.

b. Membebani barang tidak bergerak yang telah disita dengan hak tanggungan untuk pelunasan utang tertentu.

c. Membebani barang bergerak yang telah disita atau digunakan untuk pelunasan utang tertentu.

d. Merusak, mencabut atau menghilangkan segel sita atau salinan berita acara pelaksanaan sita dan ditempel pada barang sitaan.

A. Kendala – Kendala Yang Terjadi Dalam Proses Penyitaan

Dalam peroses penyitaan ada kendala – kendala yang dapat terjadi. Adapun kendala – kendala yang dapat terjadi yaitu sebagai berikut :

1. Wajib pajak tidak kooperatif

Kendala ini dapat dijumpai hamper disetiap level atau tahapan penyitaan pajak. Wajib pajak yang tidak kooperatif umumnya dijumpai dalam berbagai bentuk, diantaranya adalah:

1.1 alamat wajib pajak yang tidak jelas, sehingga pada saat akan disampaikan surat teguran, surat paksa, dan tindakan lainnya, tidak ditemukan dimana alamat wajib pajak yang jelas.

1.2 wajib pajak melarang juru sita untuk memasuki tempat wajib, sehingga perlu meminta bantuan kepolisian. Hal ini tentu menghambat tindakan penyitaan yang akan dilakukan.

1.3 wajib pajak tidak jujur dalam menunjukkan harta kekayaan yang dapat dijadikan asset

Sebagaimana diatur bahwa petugas pajak yang dapat melaksanakan penyitaan adala Juru Sita. Juru Sita pajak dalam ketentuan perpajakan adalah pelaksana tindakan penagihan pajak, pemberitahuan surat paksa, penyitaan, serta penyanderaan. Untuk menjadi Juru Sita diperlukan pelatihan dan pendidikan khusus, sehingga jumlah Juru Sita tidak sebanding dengan kasus yang memerlukan tindakan penyitaan.

3. Rumitnya masalah perpajakan

wajib pajak dapat saja melakukan tindakan antisipasi dan berusaha untuk menghindar. Tampaknya kejelian, ketelitian, dan kehati – hatian harus dilakukan untuk menghindari kesalahan dalam proses penyitaan.

4. Kurangnya pengetahuan dan pengalaman petugas pajak

Sebagai pihak yang harus menjai pengawas, maka petugas pajak dituntut lebih mahir dibandingkan pihak yang diawasi, yaitu wajib pajak. Namun kegiatan bisnis dapat berkembang dengan sangat cepat dengan beranekan ragam bentuk dan karakter transaksi. Jika petugas pajak tidak mengikuti perkembangan yang ada sering kali tiak memahami kejadian substansinya sehingga dapat dikelabuhi oleh wajib pajak yang berniat kurang baik.

1. Melakukan pendidikan dan pelatihan kepada petugas pajak agar mampu mengalami permasalahan dan dapat terus mengikuti perkembangan dunia bisnis. Selain itu pelatihan khusus untuk Juru Sita dilakukan secara terus menerus agar jumlah juru sita memenuhi kebutuhan organisasi.

2. System pelatihan secara langsung, misalnya mengikutkan petugas yang junior dalam tim petugas yang lebih pengalaman. Hal ini berguna dalam mengantisipasi kurangnya pengetahuan dan pengalaman, apalagi selalu dijumpai usaha wajib pajak nakal.

3. Kerja sama yang baik juga dijalin dengan instansi terkait, misalnya Kepolisian, Kejaksaan, Departemen yang membidangi Hukum dan Undang – undang, Pemerintah daerah setempat, Badan Pertanahan Nasional,

Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank atau pihak lain. Kerja sama ini diperlukan untuk memenuhi data yang diperlukan, pencekalan, ataupun data – data lain yang mendukung untuk kepentingan pajak.

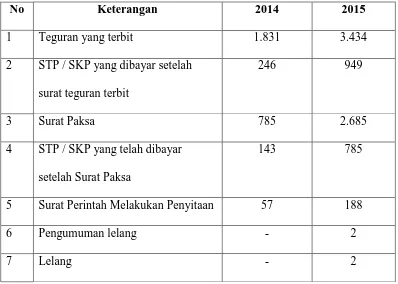

Tabel 4.1

Tindakan penagihan aktif yang dilaksanakan di Kantor Pelayanan Pajak Medan Kota

No Keterangan 2014 2015

1 Teguran yang terbit 1.831 3.434

2 STP / SKP yang dibayar setelah surat teguran terbit

246 949

3 Surat Paksa 785 2.685

4 STP / SKP yang telah dibayar setelah Surat Paksa

143 785

5 Surat Perintah Melakukan Penyitaan 57 188

6 Pengumuman lelang - 2

7 Lelang - 2

Sumber Kantor Pelayanan Pajak Pratama Medan Kota, 2016

B. Penyitaan Atas Barang – BarangSitaan

1. Barang – barang penanggung pajak yang dapat disita

pihak lain atau yang dibebani dengan hak penanggung pajak jaminan pelunasan utang tertentu berupa :

1.1 Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito berjangka, tabungan, saldo, rekening Koran, giro atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lainnya.

1.2 Barang tidak bergerak termasuk tanah, bangunan dan kapal, penyitaan sebagaimana dimaksud pada ayat (1) dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup melunasi utang pajak dan biaya penagihan.

2. Barang bergerak yang dapat disita

Perincian mengenai barang bergerak yang dapat disita adalah sebagai berikut :

1. Semua barang bergerak yang ada dirumah penanggung pajak seperti: 1.1 Perkakas rumah tangga (lemari, meja, kursi dan sebagainya)

1.2 Barang – barang mewah (televisi, lemari es, tape recorder, kompor gas dan sebagainya)

1.3 Barang – barang perhiasan (kalung, cincin, gelang dari emas, berlian dan batu permata lainnya)

1.4 Uang tunai (surat – surat berharga)

3. Barang – Barang yang Dikecualikan Dalam Proses Penyitaan

Menurut ketentuan pasal 15 ayat (1) Undang – Undang Nomor 19 tahun 2000, adalah sebagai berikut :

a. Pakaian dan tempat tidur beserta perlengkapannya yang dilakukan oleh penanggung pajak dan keluarga yang menjadi tanggungan.

b. Persediaan makanan dan minuman untuk keperluan satu bulan beserta peralatan memasak yang berada dirumah.

c. Perlengkapan penanggung pajak yang bersifat dinas.

d. Buku – buku yang berhubungan dengan jabatan atau pekerjaan penanggung pajak dan alat – alat yang digunakan untuk pendidikan,kebudayaan dan keilmuan.

e. Peralatan dalam keadaan jalan yang memiliki kegunaan untuk melaksanakan pekerjaan atau usaha sehari – hari dengan jumlah seluruhnya tidak melebihi Rp 10.000.000 (Sepuluh juta rupiah).

f. Peralatan penyandang cacat yang digunakan oleh penanggung pajak dan keluarga.

C. Prosedur Pelaksanaan Penyitaan

Adapun kegiatan tindakan pelaksanaan penagihan pajak hingga penyitaan dikantor pelayananpajak pratama Medan Kota, yaitu :

1. Pengeluaran Surat Teguran

Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan suratteguran oleh pejabat yang berwenang atau kuasa yang ditunjuk oleh pejabat tersebut. Formulir terguran dibuat dan dikirimkan kepada wajib pajak yang melunasi hutang pajaknya sesudah tanggal hari pelunasan terakhir/ tanggal jatuh tempo pembayaran yang telah ditentukan dalam tindakan STP/ SKPKB/ SKPKBT/ SK Pembetulan/ SK Keberatan/ Putusan Banding setelah tujuh hari sejak saat jatuh tempo pembayaran. Tanggal dan nomor surat teguran serta pelaksanaan pengirimannya harus dicatat padabuku registrasi surat teguran, buku registrasi tindakan penagihan dan pada tindakan STP/ SKPKB/ SK Pembetulan/ SK Keberatan/ Putusan Banding. Surat teguran dibuat rangkap dua, lembar ke-1 (asli) dikirimkan kepada wajib pajak dan lembar ke-2 yang diterima dari petugas pemegang buku registrasi pengawasan penagihan disimpan dalam berkas penagihan pada Kantor Pelayanan Pajak Pratama Lubuk Pakam.

tersebut yang tentunya keterlemabtan tersebut atas sepengetahuan dan persetujuan fiskus.

2. Pengeluaran Surat Paksa

Surat paksa kepala daerah “demi keadilan berdasarkan KeTuhanan

Yang Maha Esa”, mempunyai kekuatan dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap. Penerbitan surat paksa secara sah oleh pejabat berwenang merupakan modal utama bagi pelaksanaan penagihan pajak yang efektif, Karena dengan terbitnya surat paksa memberikan kewenangan pada petugas penagihan pajak untuk melaksanakan eksekusi langsung (parate executie) dalam penyitaan atas barang milik wajib pajak/ penanggung pajak dan melakukan penjualan langsung atau melalui lelang atas barang – barang tersebut untuk pelunasan pajak terutang tanpa melalui prosedur di pengadilan terlebih dahulu.

Surat paksa diterbitkan apabila hutang pajak yang masi harus dibayar tidak dilunasi setelah lewat waktu 21 hari sejak diterbitkannya surat teguran, terhadap penanggung pajak telah dilaksanakan penagihan pajak seketika dan sekaligus dan terhadap penanggung pajak yang tidak memenuhi ketentuan dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Kantor Pelayanan Pajak Pratama untuk ditanda tangangi, setelah ditanda tangani, surat paksa dicatat pada buku registrasi pengawasan penagihan dan pada tindakan STP/ SKPKB/ SK Pembetulan/ SK Keberatan/ Putusan Banding yang bersangkutan.

Surat paksa sekurang – kurangnya harus memuat nomor dan tanggal surat paksa, nama dan alamat wajib pajak/ penanggung pajak, NPWP, NPPKP (nomor pengukuhan pengusaha kena pajak), dasar penagihan besarnya utang pajak dan perintah untuk membayar. Surat diberitahukan oleh juru sita pajak dengan pernyataan dan penyerahan salinan surat paksa kepada wajib pajak secara langsung. Surat paksa dibebani biaya penagihan sebesar Rp 50.000,00 sesusai dengan peraturan pemerintah nomor 135 tentang tata cara penyitaan dalam rangka penagihan pajak dengan surat paksa.

bersangkutan. Utang pajak harus dilunasi dalam jangka waktu 2x24 jam setelah surat diberitahukan oleh juru sita pajak.

3. Pengeluaran Surat Perintah Melakukan Penyitaan (SPMP)

Sebelum surat perintah melakukan penyitaan (SPMP) dibuat, terlebih dahulu wajib pajak diberitahukan bahwa akan dilakukan penyitaan dengan menyampaikan surat pemberitahuan akan dilakukan penyitaan. Surat pemberitahuan ini dibuat dan diteruskan kepada kasie penagihan dan verifikasi untuk diteliti dan diparaf kemudian diteruskan ke kepala KPP untuk ditanda tangani dan dibuat rangkap 2 (dua), lembar ke-1 untuk wajib pajak dan lembar ke-2 untuk arsip berkas penagihan.

3.1 Prosedur pengeluaran SPMP

Apabila setelah 2x24 jam setelah tanggal pemberitahuan surat paksa, wajib pajak masih belum melunasi utang pajaknya, maka dapat dilakukan penyitaan terhadap harta kekayaan wajib pajak yang bersangkutan segera dilakukan penagihan dengan mengeluarkan SPMP.

diperoleh antara lain SPT, laporan pemeriksaan pajak dan laporan pelaksanaan surat paksa.

2. Pelaksanaan penyitaan

Dalam melaksanakan penyitaan diikuti ketentuan – ketentuan, antara lain : sita harus diikuti oleh 2 orang saksi warga Negara Indonesia berumur 21 tahun yang dikenal juru sita pajak dan dapat dipercaya. Pertama – tama menyita barang bergerak, apabila belum mencukupi untuk melunasi utang pajaknya maka disita barang yang tidak bergerak serta biaya pelaksanaannya sebesar Rp 100.000,00.

Untuk barang bergerak juru sita membuat berita acara penyitaan secara lengkap dan jelas mencantumkan taksiran harga barang, sebab – sebab jika penyitaan tidak bisa dilakukan serta mencantumkan nama saksi, pekerjaan, dan alamatnya sertaikut menandatanangi berita acara penyitaan serta salinannya. Berita acara pelaksanaan sita yang sudah dibuat harus disampaikan kepada kasie penagihan korlap paling lama 31 hari sesudah pelaksaanan sita. Barang – barang yang bergerak yang disita dititipkan pada wajib pajak dan diberitahukan kepada polisi untuk menjaga barang tersebut.

pengadilan setempat, apabila tanah dan bangunan yang disita belum didaftarkan pada BPN maka pemberitahuan penyitaan dimaksudkan ditunjukan kepada kantor pengadilan negeri setempat. Hal tersebut dilakukan dengan maksud agar instansi yang bersangkutan mengetahui bahwa barang tersebut menjadi sitaan atas nama pajak dari pemiliknya.

Kemudian berita acara sitaan dibuat dalam rangkap 3, lembar ke-1 (asli) diserahkan kepada kasie penagihan dan korlak penagihan untuk digabungkan dalam berkas penagihan wajib pajak yang bersangkutan. Pelaksanaan penyitaan dicatat pada kartu pengawasan tunggakan pajak.Pada lembar ke-2 (salinan) untuk ditempatkan ditempat umum atau ditempat – tempat bergerak dan tidak bergerak kepunyaan wajib pajak disita dan pada lembar ke-3 untuk arsip juru sita yang bersangkutan.

3. Pencabutan sita

4. Lelang

Jika setelah lampau 14 hari sejak tanggal SPMP, wajib pajak belum juga melunasi utang pajaknya maka kepala KPP mengajukan permintaan tanggal dan tempat pelelangan kepada kantor lelang Negara setempat.

4.1 Pengumuman Lelang

Setelah mendapat kepastian tentang tanggal dan tempat pelelangan akan dilaksanakan, maka juru sita memberitahukan hal tersebut kepada wajib pajak dengan segera dan secara tertulis dengan menyampaikan surat pemberitahuan akan dilakukan pelelangan kepada wajib pajak.

Apabila surat pemberitahuan akan dilakukan pelelangan setelah diberikan kepada wajib pajak ternyata utang pajak belum dilunasi maka dapat dilakukan pelelangan atas barang – barang milik wajib pajak yang telah disita.

elektronik tetapi sebelum pelaksanaan lelang, maka pengumuman dibatalkan degan memuat iklan pembatalan lelang dalam surat kabar/ media cetak/ media elektronik yang bersangkutan. Pembatalan pengumuman lelang baru dapat dilakukan apabila wajib pajak menunjukan bukti pembayaran utang pajak serta biaya pelaksanaan serta telah mengganti biaya iklan pengumuman lelang dan pembatalan pengumuman lelang. Tanggal dan nomor dicatat pada buku register yang disediakan untuk itu. Kemudian pembatalan pengumuman lelang diikalankan dalam surat kabar.

4.2 Pelaksanaan lelang

Pada saat melakukan pelelangan, juru sita datang ketempat dimana barang barang sitaan itu akan dilelang untuk mendampingi juru lelang. Sesaat sebelum pelelangan dimulai sebaiknya jurusita menanyakan kepada wajib pajak apakah hutang pajaknya akan dilunasi. Seandainya wajib pajak dapat dan melunasi hutang pajaknya serta biaya yang terutang pada pelaksanaan lelang maka pelelangan dibatalkan danapabila tidak maka pelelangan segera dilakukan.

diserahi untuk menjual barang – barang sitaan melaporkan kepada kelapa KPP dengan membuat laporan hasil pelaksanaan pelelangan. Laporan juru sita tersebut harus diserahkan kepada kepala KPP Pratama, kepala seksi penagihan, segera setelah lelang dilaksanakan. Berita acara mengenai pelaksanaan lelang sendiri harus dibuat oleh kantor lelang Negara pada “risalah lelang” yang merupakan bukti otentik sebagai dasar pendafdataran dan penagihan hak serta memberikan perlindungan hukum bagi pembeli lelang karena berfungsi sebagai akte jual beli. Setiap tahun Seksi Penagihan membuat laporan penagihan yang dilakukan oleh petugas penagihan. Laporan ini dibuat triwulan sekali atau 4 kali dalam setahun.

A. Kesimpulan

Berdasarkan uraian di atas penulis dapat menyimpulkan:

1. Penyitaan adalah salah satu kegiatan juru sita sebagai tindak lanjut dari diterbitkannya surat paksa apabila pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu 2x24 jam sesudah tanggal penyampaian surat paksa kepada wajib pajak.

2. Barang – barang yang dapat disita terlebih dahulu adalah barang – barang yang berada di :

a. Tempat tinggal b. Tempat usaha

c. Tempat kedudukan, atau d. Tempat lain

3. Tujuan penyitaan adalah memperoleh jaminan pelunasan hutang pajak dari penanggung pajak. Oleh karena itu penyitaan dapat dilaksanakan terhadap semua barang penanggung pajak.

ditetapkan, maka pejabat dapat menerbitkan Surat Perintah Melaksanakan Penyitaan.

5. Objek penyitaan adalah barang penanggung pajak/ wajib pajak yangdapat dijadikan jaminan hutang pajak.

6. Pelaksanaan penyitaan atas barang – barang milik penanggung pajak harus dilaksanakan oleh juru sita pajak, dimana harus membuat Berita Acara Pelaksanaan sita dan disampaikan kepada penanggung pajak dan dapat meminta bantuan kepada POLRI, dan sesuai dengan peraturan perpajakan yang tertuang dalam undang – undang Republik Indonesia, Keputusan Menteri Keuangan Republik Indonesia dan keputusan Direktorat Jenderal Pajak Rebublik Indonesia.

B. Saran

Adapun saran – saran yang dapat diberikan penulis adalah :

2. Untuk mendorong peningkatan pajak sebagai salah satu sumber penerimaan negara, dibutuhkan usaha – usaha dari pemerintah untuk meningkatkan kesadaran wajib pajak akan resiko yang harus diterimanya jika terjadi penyitaan terhadap kekayaan wajib pajak tersebut, sebab pelaksanaan penyitaan adalah akibat dari kelalaian wajib pajak itu sendiri.

3. Sebaiknya wajib pajak jangan menghambat jalannya proses penyitaan yang dilaksanakan oleh aparat pajak (Juru sita pajak).

4. Karena tingkat kesadaran dan pengetahuan masyarakat tentang Pajak masih sangat kurang, sebaiknya aparat perpajakan perlu meningkatkan pelayanan dan penyuluhan terhadap wajib pajak dan pemberian informasi yang benar dan lengkap baik ditingkat desa, kelurahan, maupun kecamatan.

A. Sejarah Umum KPP Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah kemerdekaan berubah menjadi Kantor Inspeksi Keuangan.Kemudian berunah lagi menjadi Kantor Inspeksi Pajak Keuangan Republik Indonesia. Di Sumatera Utara pada tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan b. Kantor Inspeksi Pajak Medan Utara c. Kantor Inspeksi Pajak Pematang Siantar

Indonesia Nomor : 267/kmk.01/198, “diadakanlah perubahan secara menyeluruh pada Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi Pajak yang digantin nama menjadi Kantor Pelayanan Pajak, yang sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia Nomor : Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 di dirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah menjadi 4 wilayah kerja, yaitu :

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Medan Binjai

Berdasarkan keputusan Menteri Keuangan Republik Indonesia Nomor :

Direktorat Jendral Pajak” dimana Kantor Pelayanan Pajak di Kota Madya

Medan menjadi enam wilayah kerja yaitu :

1. Kantor Pelayanan Pajak Medan Timur, dengan ruang lingkup meliputi wilayah :

1.1 Kecamatan Medan Timur 1.2 Kecamatan Medan Area 1.3 Kecamatan Medan Tembung 1.4 Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Medan Barat, dengan ruang lingkup meliputi wilayah :

2.1 Kecamatan Medan Barat 2.2 Kecamatan Medan Sunggal 2.3 Kecamatan Medan Petisah 2.4 Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Medan Kota, dengan ruang lingkup meliputi wilayah :

4. Kantor Pelayanan Pajak Medan Polonia, dengan ruang lingkup melalui wilayah :

4.1 Kecamatan Medan Polonia 4.2 Kecamatan Medan Maimun 4.3 Kecamatan Medan Baru 4.4 Kecamatan Medan Tuntungan 4.5 Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Medan Belawan, dengan ruang lingkup meliputi wilayah :

5.1 Kecamataan Medan Belawan 5.2 Kecamatan Medan Marelan 5.3 Kecamatan Medan Labuhan 5.4 Kecamatan Medan Deli 6. Kantor Pelayanan Pajak Binjai

Kantor Pelayanan Pajak Medan Kota berada di gedung Direktorat Jendral Pajak Kantor Wilayah SUMUT I lantai 3 di jalan Sukamulia Nomor.17A Medan. Adapun sejarah singkat dari Kantor Pelayanan Pajak Medan Kota adalah sebagai berikut :

1. Kantor Pelayanan Pajak Medan Kota Merupakan Pecahan dari Kantor Pelayanan Pajak Medan Timur yang berdasarkan kepada :

a. Keputusan Menteri Keuangan Republik Indonesia Nomor : 443/KMK/.01/2001 Tanggal 21 Juli 2001

b. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/kmk.01/2002 Tanggal 26 Februari 2002

c. Keputusan Menteri Keuangan Republik Indonesia Nomor : 58/KMK/.01/2002 Tanggal 26 Februari 2002

B. Visi dan Misi KPP Pratama Medan Kota

Keberhasilan program Modernisasi di lingkungan DJP, tidak hanya dapat membawa perubahan paradigma dan perubahan perilaku pegawai DJP. Tetapi lebih jauh juga dapat memberikan dampak positif terhadap percepatan penerapan praktik – praktik “good governance” pada institusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jendral Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun visi dan misi tersebut adalah sebagai berikut :

VISI

“Menjadi institusi pemerintah yang menyelenggarakan system administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integritas dan profesionalisme yang tinggi”

MISI

“Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan pemerintah berdasarkan Undang –

C. Struktur Organisi KPP Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sytem kerja sama.

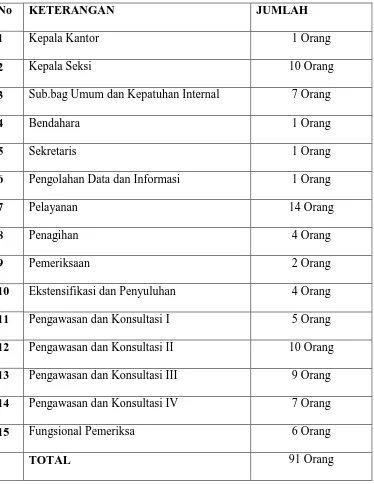

Kantor pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1 (satu) bagian dari 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional.

Adapun bidang – bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Kota antara lain adalah sebagai berikut :

1. Sub Bagian Umum dan Kepatuhan Internal 2. Seksi Pengolahan Data dan Informasi 3. Seksi Pelayanan

4. Seksi Penagihan 5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi dan Penyuluhan Perpajakan 7. Seksi Pengawasan dan Konsultasi I

D. Tugas dan Fungsi KPP Pratama Medan Kota 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka kepala Kantor Pratama mempunyai tugas mengkoordinasi pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak dibidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perUndang – Undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasi tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga dan keuangan.

3. Seksi Ekstensifikasi dan Penyuluhan Perpajakan

Membantu tugas kepala kantor mengkoordinasi pelaksanaan dan penata usahaan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak, dan kegiatan ekstensifikasi perpajakan serta sosialisasi penyuluhan perpajakan.

4. Seksi Pengolahan Data dan Informasi

perpajakan, urusan tata usaha angka penerimaan pajak, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan(PBB dan BPHTB), pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasi penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registry Wajib Pajak, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

7. Seksi Pemeriksaan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen

– dokumen penagihan.

9. Kelompok Jabatan Fungsional

Tabel 2.1

Daftar Berdasarkan Jabatan Pegawai KPP Pratama Medan Kota

No KETERANGAN JUMLAH

1 Kepala Kantor 1 Orang

2 Kepala Seksi 10 Orang

3 Sub.bag Umum dan Kepatuhan Internal 7 Orang

4 Bendahara 1 Orang

5 Sekretaris 1 Orang

6 Pengolahan Data dan Informasi 1 Orang

7 Pelayanan 14 Orang

8 Penagihan 4 Orang

9 Pemeriksaan 2 Orang

10 Ekstensifikasi dan Penyuluhan 4 Orang 11 Pengawasan dan Konsultasi I 5 Orang 12 Pengawasan dan Konsultasi II 10 Orang 13 Pengawasan dan Konsultasi III 9 Orang 14 Pengawasan dan Konsultasi IV 7 Orang

15 Fungsional Pemeriksa 6 Orang

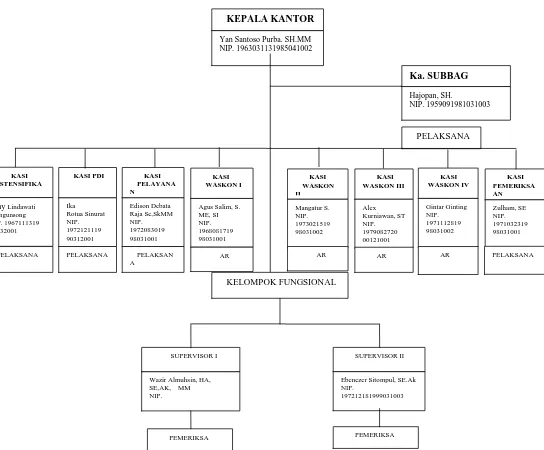

Gambar 2.1.

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA MEDAN KOTA 2016

Sumber: Kantor Pelayanan Pajak Pratama Medan Kota,2016 KEPALA KANTOR

Yan Santoso Purba. SH.MM NIP. 1963031131985041002 Ka. SUBBAG UMUM Hajopan, SH. NIP. 1959091981031003 PELAKSANA KASI EKSTENSIFIKA SI

Erny Lindawati Mangunsong NIP. 1967111319 95032001 KASI PDI Ika Rotua Sinurat NIP. 1972121119 90312001 KASI PELAYANA N Edison Debata Raja Se,SkMM NIP. 1972083019 98031001 KASI PEMERIKSA AN Zulham, SE NIP. 1971032319 98031001 KASI WASKON IV Gintar Ginting NIP. 1971112819 98031002 KASI WASKON III Alex Kurniawan, ST NIP. 1979082720 00121001 KASI WASKON I

Agus Salim, S. ME, SI NIP. 1968081719 98031001 KASI WASKON II Mangatur S. NIP. 1973021519 98031002 AR PELAKSANA PELAKSANA PELAKSAN

A PELAKSANA AR AR AR KELOMPOK FUNGSIONAL SUPERVISOR II

Ebenezer Sitompul, SE.Ak NIP.

197212181999031003 SUPERVISOR I

Wazir Almuhsin, HA, SE,AK, MM NIP.

PEMERIKSA

BAB I PENDAHULUAN

A. Latar Belakang

Mendapatkan penerimaan Negara merupakan hal yang paling utama walaupun belum satu – satunya. Dari berbagai alasan pengenaan pajak, kebijakan pajak di Indonesia akhir – akhir ini sebelum reformasi perpajakan 1999 – 2009 telah banyak terpengaruh oleh suatu keinginan untuk mencapai tujuan ekonomi dan social sambil meningkatkan pemerataan hukum pajak keseluruhan lapisan masyarakat. Demikian juga untuk tujuan pemulihan kehidupan ekonomi untuk bangkit dan mengentaskan diri di krisis moneter tentu memerlukan suatu pengorbanan penerimaan pajak yang bertolak belakang dengan keinginan menambah penerimaan pajak. Sebagaimana diketahui bahwa dalam APBN yang dibuat oleh pemerintah terdapat tiga sumber penerimaan yang menjadi pokokan dalam yaitu :

a. Penerimaan dari sector Pajak. b. Penerimaan dari sector Migas.

c. Penerimaan dari sector bukan Pajak/BNBP.

tahun ketahun kita dapat melihat bahwa penerimaan dari sector pajak terus meningkat dan member andil yang besar bagi penerimaan Negara.

Penerimaan dari sector pajak sering dikatakan primadona dalam membiayai pembangunan nasional. Sedangkan dari sector Migas, yang dahulu menjadi andalan penerimaan Negara, sekarang sudah tidak biasa diandalkan lagi sebagai sumber keuangan Negara yang terus menerus, karena sifatnya yang tidak di perbaharui. Penerimaan sewaktu – waktu dapat habis, sedangkan dari pajak selalu dapat di perbaharui, yaitu sesuai dengan perkembangan ekonomi dan masyarakat itu sendiri.

Maka dari itu tugas akhir ini akan menganalisa pelaksanaan penyitaan terhadap barang sitaan sesuai dengan prosedur ketentuan perUndang – Undangan. Menjelaskan batasan – batasan juru sita pajak dalam melakukan tugasnya, sehingga tugas akhir ini di beri judul “ Proses Pelaksanaan Penyitaan

Yang Dilakukan Oleh Juru Sita Pajak Pada Kantor Pelayanan Pajak (KPP) Medan Kota.

B. Tujuan dan Manfaat Laporan Tugas Akhir 1. Tujuan Laporan Tugas Akhir

Adapun tujuan Laporan Tugas Akhir adalah :

1.2Agar mahasiswa Program Studi Diploma III Administrasi Perpajakan dan masyarakat umum dapat mengerti dan memahami system penyitaan barang – barang sitaan milik wajib pajak atau penanggung pajak.

1.3Agar dapat mengetahui prosedur pelaksanaan penyitaan, sehingga wajib pajak terhindar dari kekecewaan. Untuk mengetahui tentang kendala – kendala yang terjadi dalam proses penagihan pajak.

2. Manfaat Laporan Tugas Akhir 2.1Bagi Mahasiswa :

a. Untuk pengembangan ilmu pengetahuan dan wawasan khususnya mengenai proses pelaksanaan penyitaan.

b. Memberikan bekal pengalaman kerja bagi setiap mahasiswa. 2.2Bagi Instansi/KPP

a. Sebagai sarana untuk menarik tenaga kerja yaitu untuk melihat kemampuan mahasiswa yang bersangkutan dengan tanggung jawab dan kerjasama yang baik.

b. Instansi dapat melihat dimana perkembangan ilmu pengetahuan yang sekarang diterapkan.

2.3Bagi Program Diploma III Administrasi Perpajakan Fisip USU

b. Agar Universitas dapat lebih berperan dalam menyelesaikan kegiatan pendidikan sesuai dengan peraturan – peraturan yang sekarang diterapkan.

C. Uraian Teoritis

Pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar – besarnya kemakmuran rakyat. Adapun yang dimaksud dengan subjek pajak adalah pihak – pihak (orang maupun badan) yang akan di kenakan pajak, dan yang dimaksud dengan objek pajak yaitu sesuatu yang dikenakan pajak atau dapat diartikan sebagai sasaran pengenaan pajak. Serta menurut Undang – Undang penagihan pajak pada Undang – Undang nomor 19 tahun 2000 tentang penagihan pajak dengan Surat Paksa, menyebutkan “Penyitaan adalah suatu tindakan yang dilakukan oleh juru sita

juru sita pajak disaksikan oleh sekurang – kurangnya oleh 2 (dua) orang telah dewasa, penduduk Indonesia, dikenal oleh juru sita pajak, dan dapat dipercaya. Tujuan penyitaan adalah memperoleh jaminan pelunasan utang pajak dan penanggung pajak. Penyitaan merupakan tindakan penagihan lebih lanjut setelah surat paksa yang hanya dapat dilakukan setelah batas waktu 2x24 jam sebagaimana dimaksud dalam surat paksa, artinyaapabila penanggung pajak/WP tetap tidak melunasi utang pajak sebagai tercantum dalam surat paksa, barulah penyitaan dapat dilaksanakan. Dalam hal penyitaan WP/ penanggung pajak tidak mengakibatkan penundaan kewajiban membayar/ melunasi pajak terutang atau kurang bayar.

D. Ruang Lingkup Laporan Tugas Akhir

pada perusahaan lain. Dalam tugas akhir ruang lingkup yang akan dibahas penulis adalah:

1. Pengertian dari penyitaan menurut Undang – Undang No 19/2000 tentang Penagihan Pajak dengan Surat Paksa.

2. Jenis dapat yang barang disita atau tidak dapat disita oleh pihak fiskus atau aparatur pajak melalui juru sita pajak.

3. Tugas dan fungsi juru sita pajak.

4. Prosedur penyitaan sesuai Undang – Undang pajak yang berlaku. 5. Pelaksanaan penyitaan terhadap barang – barang sitaan.

E. Metodologi Penulisan Laporan Tugas Akhir 1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa/i sebelum terjun langsung melakukan tugas akhir, yaitu :

1.1 Pemilihan objek tugas akhir. 1.2 Pemilihan lokasi tugas akhir.

1.3 Pengajuan proposal tentang judul yang akan diajukan kepada Program Studi Diploma III administrasi Perpajakan.

2. Studi Literatur

perUndang – Undangan Perpajakan, peraturan pemerintah, Surat Edaran Direktorat Jenderal Pajak, Keputusan Menteri Keuangan, informasi dari majalah, surat kabar, catatan – catatan, maupun bahasa yang tertulis yang berhubungan secara langsung dengan tugas akhir.

3. Studi Observasi Lapangan

Yaitu kegiatan studi untuk mencari data – data serta informasi – informasi dengan mengikuti tugas akhir pada KPP serta mempelajari laporan – laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Yaitu kegiatan studi yang dilakukan untuk mencari : 4.1 Data Primier

- Wawancara - Pengamatan 4.2 Data Sekunder

- Studi kepustakaan - Dokumentasi 5. Analisis dan Evaluasi

F. Metode Pengumpulan Data 1. Metode Intrview

Yaitu kegiatan mengumpulkan dan data dan melakukan wawancara dengan mengajukan pertanyaan kepada pegawai instansi yang berkompeten dan menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan tugas akhir.

2. Metode Observasi

Yaitu kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun kelapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan bila ikut serta dalam mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

3. Metode Dokumentasi

G. Sistematika Penulisan Laporan Tugas Akhir

Untuk mempermudah pemahaman dalam pembahasan laporan tugas akhir ini, maka penulis membaginya dalam 5 (lima) bab pembahasan yang terdiri dari:

BAB I : Pendahuluan

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang Laporan Tugas Akhir, tujuan dan manfaat Laporan Tugas Akhir, uraian teoritis, ruang lingkup Laporan Tugas Akhir, metode Laporan Tugas Akhir, metode pengumpulan data dan sistematika penulisan Laporan Tugas Akhir.

BAB II : Gambaran Umum Objek Lokasi Penelitian Tugas Akhir Pada bab ini penulis akan menjelaskan sejarah singkat Kantor Pelayanan Pajak Pratama Medan Kota, Struktur Organisasi, tugas dan fungsi pegawai di instansi tersebut serta gambaran lain jika dibutuhkan.

BAB III : Ruang Lingkup dan Gambaran Data Praktik

BAB IV : Analisis dan Evaluasi Data

Dalam bab ini penulis akan menganalisa data yang diperoleh, kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V : Kesimpulan dan Saran

Bab ini merupakan kesimpulan dari uraian – uraian dalam bab – bab sebelumnya serta saran – saran dari penulis yang

PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN KOTA

OLEH : NAMA : TRI ARPITA NIM : 132600046

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

melimpahkan rahmat, taufik dan karunia-Nya, sehingga pada akhirnya penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan baik. Adapun judul

penulisan Laporan Tugas Akhir yang penulis ambil adalah “Proses

Pelaksanaan Penyitaan Yang Dilakukan Oleh Juru Sita Pajak Pada

Kantor Pelayanan Pajak Pratama Medan Kota.”

Pada kesempatan ini penulis ingin berterima kasih kepada seluruh pihak yang membantu, memberikan dukungan dan motivasi sehingga Laporan Tugas Akhir penulis bisa diselesaikan dengan hasil yang baik, tak lupa saya ingin berterima kasih kepada :

1. Bapak Dr. Muryanto Amin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Ibu Dosen Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah memberikan ilmu kepada penulis.

6. Bapak Ibu Staff Pegawai Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah membantu penulis dalam pengurusan administrasi perkuliahan serta pengurusan administrasi Laporan Tugas Akhir

7. Bapak Hajopan Selaku Supervisor Lapangan di KPP Pratama Medan Kota. 8. Ibu Julia Selaku pegawai di bagian umum di KPP Pratama Medan Kota

yang telah membantu dalam pengurusan Riset Laporan Tugas Akhir. 9. Kepada bapak dan ibu di bagian Seksi Penagihan yang telah membantu

memberikan penulis untuk mendapatkan data yang diperlukan untuk menyelesaikan Laporan Tugas Akhir.

10.Kepada seluruh pegawai KPP Pratama Medan Kota yang telah meluangkan waktunya untuk memberikan informasi terkait Laporan Tugas Akhir penulis.

13.Kepada “WACANA’S GROUP” (Anggraini Mifta Ilma, Debby Amalina, Sri iziati, Dea Okta, Sandra Regina, Mutia Arizka, Rahman Ardiansyah, Maulana Rasyid Lubis,Alif suhara) Sahabat sekaligus keluarga ke dua di kampus yang selalu membantu dan juga selalu bersama sama baik suka maupun duka, sedih senang kita lalui bersama – sama selama 3 tahun terakhir, walaupun sering salah paham, tetapi itulah yang makin mempererat hubungan kita sebagai sahabat.

14.Seluruh Teman – teman Stambuk 2013 Kelas A, B,dan C yang sama – sama berjuang untuk menuntut ilmu.

15.Seluruh Adik – adik Stambuk 2014 dan 2015 yang ssma – sama berjuang untuk menuntut ilmu.

Dalam pembuatan proposal ini penulis menyadari masih banyak terdapat kekurangan dan kelemahan baik dalam hal penyajian data maupun dalam hal penulisan. Untuk itu, penulis mohon kritik, saran dan masukan yang bersifat membangun demi kesempurnaan penulisan dimasa yang akan datang.

DAFTAR ISI...v

BAB I PENDAHULUAN ...1

A. Latar Belakang ... 1

B. Tujuan dan Manfaat Laporan Tugas Akhir 1. Tujuan Laporan Tugas Akhir...3

2. Manfaat Laporan Tugas Akhir...3

C. Uraian Teoritis ... 4

D. Ruang Lingkup Laporan Tugas Akhir ... 5

E. Metodologi Penulisan Laporan Tugas Akhir ... 6

F. Metode Pengumpulan Data...8

G. Sistematika Penulisan Laporan Tugas Akhir...9

BAB II GAMBARAN UMUM OBJEK LOKASI PENELITIAN TUGAS AKHIR...11

A. Sejarah Umum KPP Pratama Medan Kota...11

B. Visi dan Misi KPP Pratama Medan Kota...16

C. Struktur Organisasi KPP Pratama Medan Kota...17

B. Jenis Barang Yang Dapat Disita dan Tidak Dapat Disita...28

C. Tugas dan Fungsi Juru Sita Pajak...30

D. Prosedur Penyitaan Oleh Juru Sita Pajak...32

E. Pelaksanaan Penyitaan Terhadap Barang – Barang Sitaan...35

BAB IV ANALISA DATA DAN EVALUASI DATA...51

A. Kendala – Kendala Yang Terjadi Dalam Proses Penyitaan...51

B. Penyitaan Atas Barang – Barang Sitaan...54

1. Barang – Barang Penanggung Pajak yang Dapat Disita...54

2. Barang Bergerak yang Dapat Disita...55

3. Barang – Barang yang Dikecualikan Dalam Proses Penyitaan...56

C. Prosedur Pelaksanaan Penyitaan...56

1. Pengeluaran Surat Teguran...57

2. Pengeluaran Surat Paksa...58

3. Pengeluaran Surat Perintah Melakukan Penyitaan (SPMP)...60

3.1Prosedur Pengeluaran SPMP...60

4.2Pelaksanaan Lelang...64

BAB V KESIMPULAN DAN SARAN...66

A. Kesimpulan...66

B. Saran...67