Gunadi. 2005. Pengantar Akuntansi 2. Jakarta. PT Garsindo.

Ikatan Akuntansi Indonesia. 2011. Pernyataan Standar Akuntansi Keuangan Pelaporan Keuangan Entitas Nirlaba PSAK 45 (revisi 2011). 2011. Jakarta. Salemba Empat.

Jusup, Al Haryono. 2005. Dasar-dasar Akuntansi. Edisi 6. Buku 2. Yogyakarta. Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YPKN.

Kieso, Donald E, Jerry Weygandt, Terry D Warfield. 2002. Intermediate Accounting. Edisi 10. Buku 2. Jakarta. Erlangga.

Mulyadi. 2001. Sistem Akuntansi. Edisi 3. Cetakan 3. Jakarta. Salemba Empat. Reeve, M. James, dkk. 2012. Pengantar Akuntansi Adaptasi Indonesia. Buku

2. Jakarta. Salemba Empat.

Sakaran, Uma. 2011. Metodologi Penelitian untuk Bisnis. Buku 1. Edisi 4. Jakarta. Salemba Empat.

Soemarso S.R. 2005. Akuntansi Suatu Pengantar. Buku 2. Edisi 5. Jakarta. Salemba Empat

Stice, E Kay, James D Stice, K Fred Skousen. 2005. Intermediate Accounting. Edisi 15. Buku 2. Jakarta. Salemba Empat.

Surya, Raja Adri Satriawan. 2012. Akuntansi Keuangan Versi IFRS. Edisi 1. Yogyakarta. Graha Ilmu.

Waluyo. 2010. Akuntansi Pajak. Edisi 3. Jakarta. Salemba Empat.

21

Dalam bab ini penulis akan membuat pembahasan mengenai sistem pengendalian internal aset tetap yang dilakukan dengan cara membandingkan teori yang telah dipelajari selama perkuliahan dengan pelaksanaannya yang diperoleh dari hasil tinjauan penulis ke BPJS Kesehatan Cabang Kabanjahe.

A. Akuntansi Aset Tetap

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperolah dari lapangan, maka pada bab ini penulis mencoba membahas objek penelitian yang dititik beratkan pada penerapan Standar Akuntansi Keuangan 1. Definisi Aset Tetap

Untuk memahami pengertian aset tetap perlu dikemukakan beberapa definisi mengenai aset tetap tersebut yang dikeluarkan oleh beberapa ahli dibidang akuntansi antara lain :

Menurut Al. Haryono Yusuf (2005:153), aset tetap merupakan aset berwujud yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan. Aset semacam ini biasanya memiliki masa pemakaian yang lama dan diharapkan dapat memberi manfaat pada perusahaan selama bertahun-tahun. Manfaat yang diberikan aset tetap umumnya semakin lama semakin menurun, kecuali manfaat yang diberikan oleh tanah.

Definisi aset tetap berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.2) paragraf 06 adalah:

Aset tetap adalah aset berwujud yang:

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan

b. Diharapkan untuk digunakan selama lebih dari satu periode.

Definisi aset tetap menurut Soemarsono S.R. (2005:20) aset tetap adalah Aset berwujud yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, serta nilainya cukup besar.

Sedangkan definisi aset tetap menurut Raja Adri Satriawan Surya (2012:149) aset tetap adalah aset berwujud yang dimiliki oleh perusahaan untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan, atau untuk keperluan administrasi, dan diharapkan dapat digunakan lebih dari satu periode.

Dari beberapa pengertian aset tetap diatas, maka dapat ditarik kesimpulan bahwa aset tetap memiliki ciri-ciri:

a. Aset tetap merupakan barang-barang yang ada secara fisik yang diperoleh dan digunakan oleh dan digunakan oleh perusahaan untuk melakukan kegiatan operasi perusahaan atau memproduksi barang-barang atau memberikan jasa pada perusahaan lain atau pelanggannya dalam usaha bisnis yang normal.

c. Aset tetap ini bersifat non monetary. Dalam artian manfaat yang dihasilkan dan bukan dari mengkonversi aset ini ke dalam sejumlah uang tertentu

d. Pada umumnya manfaat yang diterima dari aset tetap meliputi suatu periode yang lebih panjang dari satu tahun atau lebih dari satu periode akuntansi.

Aset tetap dimiliki oleh perusahaan sangat beragam untuk membedakan antar aset-aset yang lain dengan aset tetap maka perlu untuk mengklasifikasikan aset tetap agar tidak tercampur dalam aset lainnya.

Pengertian aset tetap menurut BPJS Kesehatan sama dengan pengertian-pengertian aset tetap pada umumnya, yaitu aset berwujud yang digunakan dalam operasional organisasi tidak dimaksudkan untuk dijual dalam rangka kegiatan normal organisasi dan memiliki masa manfaat lebih dari 1 (satu) tahun.

2. Penggolongan Aset Tetap

Menurut Skousen et. al (2005:429), penggolongan dari aset tetap adalah:

a. Aset tetap berwujud

Aset tetap berwujud memiliki bentuk fisik dan dengan demikian dapat diamati dengan satu alat atau lebih panca indera dan memiliki karakteristik umum,yaitu memberi manfaat ekonomi pada masa mendatang bagi perusahaan, aset tertentu yang umum dilaporkan di dalam katagori ini meliputi:

1) Tanah , merupakan harta yang digunakan untuk bertujuan usaha dan tidak dikenai penyusutan, maka biaya yang dikenakan pada tanah merupakan biaya yang secara langsung berhubungan dengan masa manfaat yang tidak terbatas.’

3) Bangunan, yang digunakan untuk menempatkan operasi perusahaan. Baik bangunan untuk kantor, toko, pabrik, maupun gudang yang digunakan dalam kegiatan utama perusahaan. Akan tetapi bangunan yang tidak digunakan dalam kegiatan perusahaan yaitu bangunan yang belum jadi (dalam tahap pembangunan) tidak dapat diklasifikasikan sebagai aset tetap.

4) Mesin dan peralatan, merupakan aset yang dipergunakan perusahaan dalam proses produksi atau penyediaan jasa.

5) Kendaraan, merupakan aset yang dipergunakan sebgai alat transportasi atau sebagai penyedia jasa dan lain-lain seperti truk, mobil, motor.

b. Aset Tak Berwujud

Aset tak berwujud didefinisikan sebagai aset yang tidak memiliki bentuk fisik. Bukti adanya aset ini terdapat dalam bentuk perjanjian, kontrak atau paten. Hal ini memenuhi definisi aset karena adanya manfaat mendatang. Aset berikut umumnya dilaporkan aset tidak berwujud:

1) Paten, suatu hak eksklusif yang memungkinkan seseorang penemu/pencipta untuk mengendalikan produksi, penjualan atau penggunaan dari suatu temuan/ciptaannya.

2) Merk Dagang, suatu hak eksklusif yang mengizinkan suatu simbol, label dan rancangan khusus.

3) Hak Cipta, suatu hak eksklusif yang mengizinkan seseorang untuk menjual, memberi izin atau mengendalikan pekerjaannya.

4) Goodwiil, sumber daya, faktor dan kondisi tak berwujud lain yang memungkinkan perusahaan untuk mendapatkan laba diatas laba normal dengan aset yang dapat diidentifikasi.

Pada BPJS Kesehatan pengklasifikasikan aset tetap dapat dikelompokkan sebagai berikut:

a. Tanah

Yaitu tanah yang dimiliki dan dipergunakan untuk menjalankan tugas kegiatan normal perusahaan, antara lain berupa bangunan halaman serta tanah untuk lainnya. Luas tanah yang dimiliki perusahaan adalah 549m. Tanah tersebut diperoleh melalui pembelian tunai dan diakui pada saat harga diterima sesuai dengan harga perolehannya.

Yaitu gedung atau bangunan yang dimiliki serta dipergunakan untuk menjalankan aktivitas BPJS Kesehatan Cabang Kabanjahe memiliki bangunan yang dipergunakan sebagai kantor, yang berada di jalan Letnan Rata Perangin-angin No. 14A Kabanjahe. Bangunan tersebut diperoleh melalui pembelian tunai dan diakui pada saat harga diterima sesuai dengan harga perolehannya.

c. Kendaraan Dinas

Yaitu kendaraan yang digunakan untuk kegiatan perusahaan. Perusahaan membagi kendaraan dinas ke dalam dua golonganm yaitu mobil dan motor.

d. Peralatan Kantor

Peralatan kantor yaitu termasuk mesin dan mebelair, yang digunakan untuk melakukan kegiatan perusahaan. Yang dimaksud mesin disini bukan mesin-mesin berat melainkan mesin fotocopi. Mesin hitung dan mesin laminating. Sedangkan mebelair yaitu meja, kursi, lemari pintu kaca geser, rak arsip, dan lain-lain.

e. Peralatan Komputer

Peralatan komputer digunakan untuk membantu melakukan kegiatan perusahaan, terdiri dari komputer, server, jaringan, mesin cetak atau printer.

f. Peralatan Lain

peralatan JPK, dan peralatan lain-lain

Masa manfaat aset tetap berwujud pada BPJS Kesehatan terdiri dari 4-20 tahun. Untuk lebih jelasnya di bawah ini tabel yang akan menjelaskan mengenai taksiran masa manfaat aset tetap pada BPJS Kesehatan.

Tabel 3.1

Taksiran Masa Manfaat Aset Tetap

No. Aset Tetap Masa Manfaat

1 Tanah -

2 Bangunan 5 – 40 Tahun

3 Kendaraan Dinas 5 – 20 Tahun

4 Pelaratan Kantor 4 – 10 Tahun 5 Mesin dan Instalasi 5 – 20 Tahun

6 Peralatan Lain 5 – 20 Tahun

3. Perolehan Aset Tetap

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.4) paragraf 07 tercantum biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut; dan

b. Biaya perolehan aset dapat diukur secara andal.

a. Pembelian tunai b. Pembelian angsuran

c. Perolehan aset tetap dengan kontruksi sendiri d. Pertukaran dengan aset lain

1) Pertukaran aset sejenis 2) Pertukaran aset tidak sejenis

e. Perolehan aset tetap dengan cara sewa guna usaha (Leasing) 1) Sewa guna usaha modal (Capital Lease)

2) Sewa guna usaha operasi (Operating Leases)

Menurut Raja Adri Satriawan (2012:152-168), bahwa cara untuk mendapatkan aset tetap adalah sebagai berikut:

a. Pembelian Tunai

Aset tetap yang debeli dengan tunai dicatat sebesar uang yang dikeluarkan untuk pembelian tersebut, ditambah dengan biaya-biaya lain sehubungan pembelian tersebut. Bila ada potongan harga atau diskon maka harus dikurangi dari nilai perolehan. Tetapi jika diskon tersebut tidak diambil maka perusahaan harus melaporkan sebagai discount lost.

b. Pembelian Angsuran

Ada kalanya suatu aset tetap dibeli secara angsuran. Dalam hal demikian, kontrak pembelian dapat menyebutkan bahwa pembayaran akan dilakukan dalam sekian kali angsuran dan terhadap saldo yang belum bayar dikenakan bunga. Pembelian secara kredit merupakan salah satu cara untuk memperoleh suatu aset. Akan tetapi dengan cara ini timbulah pembayaran yang akan diangsur guna melunasi hutang akibat pembelian kredit ini.

c. Penerbitan Surat-surat Berharga

Aset tetap yang diperoleh melalui penerbitan surat berharga (misalnya penerbitan saham ataupun obligasi), maka harga dari aset tetap tidak bisa diukur secara cepat. Jadi dasar pencatatan yang mungkin digunakan adalah nilai pasar surat berharga yang diterbitkan. Jika nilai pasar dari surat berharga yang ditukarkan tidak dapat ditentukan, maka nilai pasar aset tetap itu harus ditentukan oleh appraisal yang independen, dan dari hasil penilaian tersebut digunakan sebagai dasar mencatat aset dan penerbitan surat berharga.

d. Pertukaran dengan Aset Lain

Untuk aset tetap yang diperoleh melalui pertukaran berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.9) paragraf 24 adalah

Biaya perolehan dari suatu aset tetap diukur pada nilai wajar kecuali: (1) Transaksi pertukaran tidak memiliki substansi komersial; atau (2) Nilai wajar dari aset yang diterima dan diserahkan tidak dapat

diukur secara andal.

(1) Pertukaran Aset Sejenis

Syarat-syarat yang harus dipenuhi dalam pertukaran aset sejenis ini adalah sebagai berikut:

- Nilai pasar aset tetap yang dipertukarkan tidak diketahui. - Aset tetap yang ditukarkan adalah jenis

Pencatatan untuk transaksi pertukaran aset tidak sejenis ini adalah keuntungan dikurangkan pada harga aset tetap sedangkan kerugian dibebankan dalam tahun berjalan.

(2) Pertukaran Aset Tidak Sejenis

Syarat-syarat yang harus dipenuhi dalam pertukaran aset tidak sejenis adalah sebagai berikut:

- Aset yang dipertukarkan tidak sejenis.

- Aset tetap tersebut sejenis, tetapi tidak termasuk dalam producting assets.

- Cost kedua aset tersebut diketahui nilai pasarnya.

Pencatatan untuk transaksi pertukaran aset tidak sejenis ini adalah keuntungan atau kerugian dibebankan dalam tahun berjalan. Contohnya pertukaran tanah dengan mesin.

e. Perolehan Aset Tetap dengan Konstruksi Sendiri

Kadang kala aset tetap dibuat atau dirakit sendiri oleh perusahaan untuk digunakan sendiri. Aset tetap dicatat pada harga perolehannya, termasuk semua pengeluaran yang terjadi untuk membuat aset dan mempersiapkan aset tersebut untuk digunakan dalam kegiatan operasional perusahaan. Semua biaya yang dapat dikaitkan dengan konstruksi dapat dibebankan ke aset tersebut antara lain: biaya bahan baku, biaya tenaga kerja, niaya konstruksi, biaya asuransi selama masa pembangunan, dan biaya kontraktor. Selain itu, biaya bunga atas pinjaman yang terjadi akibat pembiayaan pembangunan atau perakitan aset tersebut harus dimasukan sebagai biaya perolehan aset.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16,9) paragraf 22 mengemukakan biaya perolehan suatu aset yang dibangun sendiri ditentukan dengan menggunakan prinsip yang sama sebagaimana perolehan aset dengan pembelian. Jika entitas membuat aset serupa untuk dijual dalam usaha normal, biaya perolehan aset biasanya sama dengan biaya pembangunan aset untuk di jual. Oleh karena itu, dalam menetapkan biaya perolehan maka setiap laba internal dieliminasi. Demikian pula jumlah abnormal yang terjadi dalam pemakaian bahan baku, tenaga kerja, atau sumber daya lain dalam proses konstruksi aset yang dibangun sendiri tidak termasuk biaya perolehan aset.

f. Perolehan Aset Tetap dari Sumbangan

dibandingkan dengan nilai aset tersebut. Saat sumber daya yang berharga ditemukan pada lahan yang telah dimiliki, penemuan (discovery) ini akan meningkatkan nilai aset. Tetapi, karena harga perolehan tanah tidak dipengaruhi oleh penemuan tersebut maka kenaikan tersebut biasanya diabaikan.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:61) paragraf 02 hibah yang terkait dengan aset adalah hibah pemirintah yang kondisi utamanya adalah bahwa entitas yang memenuhi syarat harus melakukan pembelian, membangun atau membeli aset jangka panjang. Kondisi tambahan mungkin juga ditetapkan dengan membatasi jenis atau lokasi aset atau periode aset tersebut diperoleh atau dimiliki.

g. Perolehan aset tetap dengan cara Sewa Guna Usaha (leasing)

Berdasarkan Pernyataan Standar Akuntansi Kieuangan (PSAK) (2011:30.1) paragraf 04 sewa adalah suatu perjanjian dimana lessor memberikan kepada lessee hak untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya, lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor.

Menurut Warren et. al (2005:511) pencatatan cara perolehan ini tergantung dari jenis leasing yang diambil oleh perusahaan. Ada dua cara sewa guna usaha, yaitu:

a. Sewa Guna Usaha Modal (Capital Lease)

Suatu sewa guna usaha diklasifikasi sebagai sewa guna usaha modal (capital lease) jika lease pada dasarnya dianggap telah membeli aset. Aset yang diperoleh dengan cara ini dicatat sebagai aset tetap dalam kelompok tersendiri dan juga harus diamortisasikan. Kewajiban sewa guna usahanya pun disajikan terpisah dari kewajiban lainnya. Biasanya cara ini diambil bila aset tetap disewa lebih dari dua tahun.

b. Sewa Guna Usaha Operasi (Operating Lease)

Leassee mencatat pembayaran menurut sewa guna usaha operasi dengan mendebit beban sewa dan mengkredit kas. Bila perusahaan memilih cara ini maka pencatatan angsuran tiap bulan tidak dianggap sebagai aset tetap tetapi langsung merupakan biaya sewa aset yang diakui dan dicatat berdasarkan metode garis lurus selama masa sewa guna usaha, meskipun pembayaran dilakukan dalam jumlah yang tidak sama setiap periode.

Dalam praktiknya, seringkali terdapat biaya-biaya selama masa perolehan aset tetap.

dimasukan sebagai bagian dari harga perolehan (cost) aset yang bersangkutan. Dengan demikian harga perolehan suatu aset tetap tidak terbatas pada harga belinya saja. Termasuk dalam harga perolehan adalah biaya pengiriman, asuransi, pemasangan, dan bea balik nama.

Sedangkan menurut Skousen at. al (2005:5) harga perolehan aset tetap semua jumlah dana yang dikeluarkan untuk mendapatkan aset tetap dan membuatnya siap digunakan adalah:

a. Tanah

Karena tanah adalah aset yang tidak disusutkan, maka biaya yang dikenakan pada tanah haruslah biaya yang secara langsung berhubungan dengan masa manfaat tanah yang tidak terbatas. Biaya yang terkait dalam perolehan tanah, antara lain: harga pembelian, biaya pajak, biaya pembersihan, biaya peningkatan mutu tanah, biaya untuk memindahkan atau menghancurkan gedung yang tidak dibutuhkan, biaya perizinan dari badan-badan pemerintah, bea balik nama, biaya pengaspalan jalan.

b. Bangunan

Harga perolehan bangunan termasuk biaya yang diperlukan untuk memperbaiki kondisi bangunan sebelum ditempati, biaya jasa arsitek, biaya jasa insinyur, biaya asuransi selama konstruksi, bunga atas pinjaman untuk membiayai, jalan setapak dan sekitar bangunan, perbaikan (pembelian bangunan bekas), restorasi (pembelian bangunan bekas), modifikasi untuk penggunaan, izin dari badan-badan pemerintah.

c. Mesin dan Peralatan

Harga perolehan peralatan meliputi biaya angkut dan asuransi selama mesin dan peralatan tersebut dalam perjalanan, dan biaya yang keluar untuk uji coba dan pemasangan, perbaikan (pembelian peralatan dan mesin bekas), restorasi (pembelian peralatan dan mesin bekas), asuransi pengangkutan, biaya perakitan, modifikasi untuk penggunaan, izin dari badan-badan pemerintah.

d. Perbaikan Tanah

Harga perolehan perbaikan tanah meliputi biaya-biaya sebagai berikut: biaya pemetaan tanah, pengaspalan dan pemagaran, biaya perbaikan, perpohonan dan rerumputan, penerangan halaman, pengaspalan area parkir.

Menurut Standar Akuntansi Keuangan (2011;16:2) suatu aset tetap yang memenuhi kialifikasi untuk diakui sebagai aset pada awalnya harus di ukur sebesar biaya perolehan.

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain.

b. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen.

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan.

Pencatatan akuntansi terhadap pengeluaran yang berhubungan dengan perolehan dan penggunaan aset tetap dapat dibagi menjadi dua, yaitu:

a. Pengeluaran Pendapatan (Revenue Expenditures)

Menurut Soemarso S.R (2005:52), menjelaskan bahwa pengeluaran pendapatan adalah pengeluaran-pengeluaran yang hanya mendatangkan manfaat untuk tahun dimana pengeluaran tersebut dilakukan. Oleh karena itu, pengeluaran pendapatan akan dicatat sebagai beban. Pengeluaran pendapatan meliputi :

1) Reparasi (Repairs)

Pengeluaran untuk memperbaiki aset tetap yang mengalami kerusakan sebagian atau seluruhnya, agar dapat dipergunakan dan menjalankan fungsinya lagi sebagaimana mestinya. Apabila sifat repair ini hanya mengembalikan aset tetap yang rusak menjadi seperti keadaan semula, tanpa mengadakan penggantian terhadap bagian-bagian tertentu dari aset tetap tersebut yang nilainya cukup besar, maka pengeluaran ini dibukukan sebagai biaya dan dicatat dalam perkiraan Repair Expense.

2) Pemeliharaan (Maintenance)

Pengeluaran untuk memelihara agar aset tetap yang bersangkutan tidak cepat rusak atau usang dari waktu ke waktu. Oleh karena itu, Maintenance tidak secara langsung menaikkan nilai aset tetap itu sendiri, maka pengeluaran ini dibukukan sebagai biaya dan dicatat dalam perkiraan Repair Expense.

3) Penggantian

cukup beasar, maka harga perolehan bagian itu dihapuskan dari rekening aset dan diganti dengan biaya perolehan baru. Begitu juga akumulasi dari rekening aset dan diganti dengan harga harga perolahan yang baru. Begitu juga akumulasi depresiasi untuk bagian yang diganti dihapuskan.

b. Pengeluaran Modal (Capital Expenditure)

Menurut Soemarso S.R. (2005:52), menjelaskan bahwa pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat sebagai aset (dikapitalisasi). Pengeluaran modal ini meliputi:

1) Reparasi besar dan mempunyai manfaat selama sisa umur penggunaan, tetapi tidak menambah umur penggunaannya. Pengeluaran ini adalah untuk memperbaiki aset tetap yang mengalami kerusakan sebagian atau seluruhnya,agar dapt menjlankan fungsinya kembali dengan mengadakan penggunaan dari bagian-bagian tertentu dari aset tersebut yang cukup besar. 2) Reparasi besar yang menambah umur manfaat aset tetap

Pengeluaran untuk reparasi ini adalah penggantian aset tetap yang disebabkan karena bagian yang diganti dalam keadaan rusak berat. Pengeluaran ini memberikan manfaat pada periode operasi diluar periode sekarang juga menambah umur penggunaan aset tetap yang bersangkutan. Pengeluaran ini tidak dibukukan sebagai biaya, tetapi dikapitalisasikan dengan mendebet perkiraan akumulasi penyusutan. 3) Perbaikan (Betterment/ Improvement)

Pengeluaran yang meningkatkan efisiensi atau kapitalisasi operasi aset tetap selama umur manfaatnya. Jika manfaatnya lebih dari satu periodeakan dikapitalisir oleh dalam cost aset.

4) Penambahan (Addition)

Suatu penambahan biasanya mengakibatkan bertambah besarnya fasilitas fisik. Penambahan dicatat dengan mendebet rekening aset yang penambahan aset pengeluaran tersebut, dan penyusutan selama umur ekonomi.

yang diperoleh adalah instansi tidak menggunakan cara lain selain pembelian tunai.

Perolehan aset tetap dibebankan ke akun Belanja Modal disisi kredit, sedangkan untuk sisi debitnya adalah tentu dicatat pada akun Aset Tetap. Dalam pencatatan perolehan aset tetapnya instansi tidak mencatatnya dalam akun Kas tetapi akun Belanja Modal, hal ini dikarenakan unruk perolehan aset tetap, perusahaan mencadangkan dana tersendiri sehingga tidak disatukan dengan pengeluaran-pengeluaran lain. Prosedur akun Belanja Modal ini sama dengan prosedur akun Petty Cash seperti yang kita ketahui.

Aset tetap yang diperoleh melalui pembelian tunai dicatat sebesar harga pokoknya ditambah dengan biaya-biaya lain yang berhubungan dengan pembelian aset tetap sehingga siap untuk dipakai.

Biaya selama masa perolehan aset tetap yang dilakukan BPJS Kesehatan ada dua yaitu:

- Pengeluaran modal adalah pengeluaran-pengeluaran yang kemungkinan dimasa depan akan memberikan manfaat lebih dibanding sebelum pengeluaran tersebut dikeluarkan. Kriterianya adalah pengeluaran tersebutnilainya lebih atau sama dengan Rp. 2.000.000, menambah masa manfaat dari aset tersebut, dan meningkatkan kualitas maupun kuantitas. Pengeluaran tersebut harus dikapitalisasikan ke dalam perolehan aset tetap yang bersangkutan.

instansi untuk merawat dan menjaga aset tetapnya untuk dalam tetap keadaan siap pakai. Misalnya adalah pengeluaran untuk ganti oli kendaraan dinas, dan sejenisnya. Pengeluaran tersebut dibebankan dalam akun beban tahun berjalan.

4. Penghentian dan Pelepasan Aset Tetap

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.20) paragraf 67, menyatakan jumlah tercatat aset tetap dihentikan pengakuannya pada saat:

a. Dilepas; atau

b. Ketika tidak terdapat lagi manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya.

Aset dapat dijual, ditukarkan, atau dibiarkan. Penyusutan yang belum dicatat untuk periode tersebut dicatat pada tanggal pelepasan. Nilai buku pada saat penjualan dihitung sebagai selisih antara harga perolehan aset dan akumulasi penyusutan. Jika harga penghentian melebihi nilai bukunya, maka itu suatu kerugian.

Menurut Soemarso S.R (2005:44-49), pemakaian aset tetap dapat dihentikan dengan cara-cara berikut:

a. Penghentian Aset melalui Penjualan

Apabila suatu aset tetap dijual, nilai bukunya dihitung sampai tanggal penjualan. Nilai buku ini, kemudian dibandingkan dengan hasil penjualan yang diterima. Selisih yang diperoleh merupakan keuntungan atau kerugian atas penjulan aset tetap.

b. Penghentian Aset melalui Pertukaran

diperoleh keuntungan. Sebaliknya, apabila nilai tukar lebih kecil dari pada nilai buku, pertukaran tersebut mendatangkan kerugian.

Ada dua cara untuk pencatatan transaksi pertukaran aset, yaitu:

(1) Untuk pertukaran aset tidak sejenis, keuntungan atau kerugian dibebankan dalam tahun berjalan.

(2) Untuk pertukaran aset sejenis, seringkali peralatan lama ditukarkan dengan yang baru, yang memiliki kegunaan yang sama. Dalam kasus semacam ini, pembeli menerima peralatan lama yang dimaksud dari penjual. Jumlah ini yang dinamakan nilai tukar tambah (trade-in allowance), mungkin lebih tinggi atau lebih rendah daripada nilai buku perlatan lama. Saldo yang tersisa, jumlah yang terutang, dapat dibayarkan tunai atau dicatat sebagai kewajiban, selisih ini biasanya dinamakan dengan sisa yang terutang.

c. Penghapusan Aset Tetap

Kemungkinan lain bagi aset tetap yang sudah tidak bermanfaat adalah dihapuskan. Ini terjadi apabila aset tetap tidak dapat dijual atau ditukarkan. Apabila aset tetap belum disusutkan penuh maka akibatnya penghapusan ini adalah terjadinya kerugian sebesar nilai buku.

5. Penyusutan Aset Tetap

Menurut Warren et. al (2005:495), jenis aset tetap kecuali tanah, akan makin berkurang kemampuannya untuk memberikan jasa bersamaan dengan berlalunya waktu. Beberapa faktor yang mempengaruhi menurunnya kemampuan ini adalah pemakaian, keausan, ketidakseimbangan kapasitas yang tersedia dengan yang diminta dan keterbelakangan teknologi. Berkurangnya kapasitas berarti berkurangnya nilai aset tetap yang bersangkutan. Hal ini perlu dicatat dan dilaporkan. Pengakuan adanya penurunan nilai aset tetap berwujud disebut penyusutan (depreciation).

Pengertian penyusutan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) (2011:16:3) paragraf 6, yaitu penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya.

memperoleh aset tersebut dikurangi dengan estimasi nilai sisa (salvage value) aset tersebut pada akhir masa manfaatnya.

Sedangkan menurut Dwi Martani,dkk (2012:313), menerangkan bahwa penyusutan adalah metode pengalokasian biaya aset tetap untuk menyusutkan nilai aset secara sistematis selam periode manfaat aset tersebut.

Dari pengertian diatas dapat disimpulkan bahwa penyusutan adalah suatu metode pengalokasian harga perolehan aset setelah dikurangi nilai sisa yang dialokasikan ke periode-periode yang menerima manfaat dari aset tetap tersebut. Jumlah penyusutan menunjukkan bahwa penyusutan bukan merupakan suatu proses pencadangan, melainkan proses pengalokasian harga perolehan aset tetap.

Ada faktor yang menyebabkan kenapa aset tetap harus disusutkan yaitu:

a. Faktor fisik

Penyusutan dilakukan karena keadaan fisik aset tetap yang semakin menurun dari waktu ke waktu. Hal tersebut tidak dapat dihindari meskipun perawatannya dilakukan dengan baik. Faktor fisik menyebabkan aset tetap menjadi aus karena pemakaiannya, bertambahnya umur serta adanya kerusakan-kerusakan yang timbul. b. Faktor fungsional

Terdapat tiga faktor yang dipertimbangkan dalam menentukan jumlah beban penyusutan tahunan yang tepat menurut Skousen et. al (2005:105), yaitu

a. Harga Perolehan Aset Tetap (Cost)

Menurut Ikatan Akuntansi Indonesia (2011:16.6) paragraf 16 dan 17 dalam Standar Akuntansi Keuangan bahwa

Biaya perolehan aset tetap meliputi:

1) Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain;

2) Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intens manajemen.

3) Estimasi awal biaya pembongkaran dan dan pemindahan aset tetap dan restorasi lokasi aset tetap . kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan.

Harga perolehan suatu aset meliputi semua pengeluaran yang berhubungan dengan perolehan dan persiapan penggunaan aset tersebut. Harga perolehan dikurangi dengan nilai sisa, jika ada, adalah harga perolehan yang dapat disusutkan atau dasar penyusutan, yaitu jumlah harga perolehan aset yang akan dibebankan pada periode-perode mendatang.

b. Nilai Residu atau Nilai Sisa (Residual Value)

Menurut Ikatan Akuntansi Indonesia (2011:16.3) paragraf 6 dalam Standar Akuntansi Keuangan, bahwa

Nilai residu aset adalah jumlah estimasian yang dapat diperoleh entitas saat ini dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, jika aset telah mencapai umur dan kondisi yang diharapkan pada akhir umur manfaatnya.

Nilai sisa (residu) suatu aset adalah perkiraan harga penjualan aset pada saat aset tersebut dijual setelah dihentikan pemakaiannya. Nilai sisa tergantung pada kebijaksanaan penghentian aset pada instansi serta keadaan pasar.

c. Umur Ekonomis atau Masa Manfaat

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.4) paragraf 06, adalah umur manfaat adalah :

1) Periode suatu aset yang diharapkan dapat digunakan entitas, atau 2) Jumlah produksi atau unit serupa yang diharapkan akan diperoleh

dari suatu aset oleh entitas.

dapat dipergunakan kembali. Aset berwujud baik dipakai atau tidak, kadang kala hancur karena usia. Terakhir, kebakaran, banjir, gempa, dan kecelakaam dapat menghentikan masa manfaat dari suatu aset.

Faktor fungsional utama yang membatasi masa manfaat aset adalah keusangan. Suatu aset dapat kehilangan kegunaannya sebagai akibat dari perubahan dalam kebutuhan dunia usaha atau kemajuan teknologi, sehingga tidak dapat lagi menghasilkan pendapatan yang mencukupi untuk dijadikan alas an dari penggunaan aset tersebut. Meskipun aset tersebut secara fisik masih dapat dipergunakan, ketidakmampuannya menghasilkan pendapatan yang memadai telah memperpendek masa manfaatnya.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2011:16.18) paragraf 63, dijelaskan bahwa berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah tersusutkan dari aset secara sistematis selama umur manfaatnya.

Sedangkan menurut Raja Adri Satriawan Surya (2012:174), menjelaskan bahwa penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut:

a. Berdasarkan waktu

i) Metode Garis Lurus (Straight Line Method)

ii) Metode Pembebanan Menurun (Decreasing Charge Method) - Metode Saldo Menurun (Declining Balance Method)

- Metode Jumlah Angka Tahun (Sum of The Year Digit Method) b. Berdasarkan penggunaan

i) Metode jam jasa (Service Hours Method)

ii) Metode Jumlah Unit (Productive Output Method)

besarnya biaya penyusutan yaitu dengan menggunakan metode garis lurus (straight line method) untuk semua jenis aset.

Hal ini terlihat dari laporan penyusutan yang sama setiap tahunnya. Pemeliharaan penggunaan metode penyusutan garis lurus ini sudah dipertimbangkan oleh manajemen. Alasannya adalah dengan menyesuaikan jenis-jenis aset tetap yang dimiliki instansi. Karena BPJS Kesehatan merupakan instansi yang bergerak dalam bidang jasa, maka aset tetap yang dimiliki instansi bukan aset berat seperti yang dimiliki perudahaan industry maupun perusahaan dagang.

Aset yang dimiliki instansi kebanyakan mempunyai umur yang relatif kurang dari sepuluh tahun, selain itu penggunaan aset tetap tersebut setiap tahunnya hamper sama, tidak ada perbedaan yang signifikan akan penggunaan asetnya.

Metode Garis Lurus (Straight Line Method)

Metode garis lurus mengalokasikan jumlah yang dapat disusutkan dari suatu aset dalam jumlah yang sama bedar selama estimasi manfaatnya tidak berubah. Beban penyusutan tiap tahunnya dapat dihitung dengan mengalikan tarif penyusutan dengan dasar penyusutan. Dasar penyusutan yang digunakan adalah biaya perolehan aset dikurangi dengan nilai sisanya. Secara sistematis beban penyusutan dapat dihitung sebagai berikut:

Harga Perolehan – Nilai Residu Penyusutan per tahun =

Jurnal untuk mencatat penyusutan tiap tahunnya adalah: Dr. Beban Penyusutan xxx

Cr. Akumulasi Depresiasi xxx

Untuk lebih jelasnya dibawah ini akan dijelaskan cara perhitungan penyusutan aset tetap berdasarkan metode penyusutan yang digunakan oleh BPJS Kesehatan yaitu metode garis lurus (straight line method).

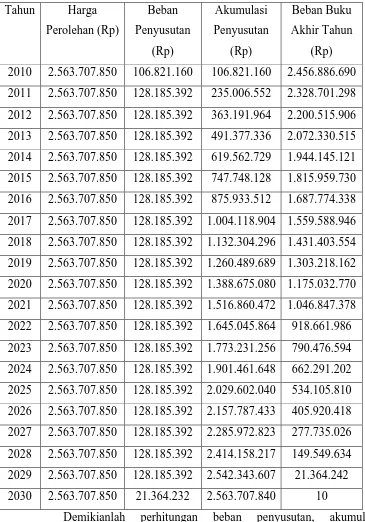

BPJS Kesehatan melakukan pengadaan gedung pada tanggal 01 Maret 2010 dengan harga pokok Rp. 2.563.707.850, nilai residu Rp. 10 dan umur ekonomisnya 20 tahun.

Rp. 2.563.707.850 – Rp. 10 Penyusutan per tahun =

20 tahun = Rp. 128.185.392 Beban penyusutan pada tahun 2014 dicatat sebagai berikut: Dr. Beban Penyusutan Rp. 128.185.392

Tabel 3.2

Beban Penyusutan per Tahun Gedung Metode Garis Lurus (Straight Line Method) Tahun Harga

Perolehan (Rp)

Beban Penyusutan

(Rp)

Akumulasi Penyusutan

(Rp)

Beban Buku Akhir Tahun

(Rp) 2010 2.563.707.850 106.821.160 106.821.160 2.456.886.690 2011 2.563.707.850 128.185.392 235.006.552 2.328.701.298 2012 2.563.707.850 128.185.392 363.191.964 2.200.515.906 2013 2.563.707.850 128.185.392 491.377.336 2.072.330.515 2014 2.563.707.850 128.185.392 619.562.729 1.944.145.121 2015 2.563.707.850 128.185.392 747.748.128 1.815.959.730 2016 2.563.707.850 128.185.392 875.933.512 1.687.774.338 2017 2.563.707.850 128.185.392 1.004.118.904 1.559.588.946 2018 2.563.707.850 128.185.392 1.132.304.296 1.431.403.554 2019 2.563.707.850 128.185.392 1.260.489.689 1.303.218.162 2020 2.563.707.850 128.185.392 1.388.675.080 1.175.032.770 2021 2.563.707.850 128.185.392 1.516.860.472 1.046.847.378 2022 2.563.707.850 128.185.392 1.645.045.864 918.661.986 2023 2.563.707.850 128.185.392 1.773.231.256 790.476.594 2024 2.563.707.850 128.185.392 1.901.461.648 662.291.202 2025 2.563.707.850 128.185.392 2.029.602.040 534.105.810 2026 2.563.707.850 128.185.392 2.157.787.433 405.920.418 2027 2.563.707.850 128.185.392 2.285.972.823 277.735.026 2028 2.563.707.850 128.185.392 2.414.158.217 149.549.634 2029 2.563.707.850 128.185.392 2.542.343.607 21.364.242 2030 2.563.707.850 21.364.232 2.563.707.840 10

B. Pengertian Sistem Pengendalian Internal

Menurut Mulyadi (2001:161) sistem pengendalian internal meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Sedangkan sistem pengendalian internal menurut BPJS Kesehatan adalah suatu sistem yang memberikan jaminan memadai bahwa tujuan organisasi akan tercapai melalui efektifitas dan efisiensi operasi, keandalan laporan keuangan dan kepatuhan terhadap undang-undang yang berlaku.

C. Jenis-jenis Pengendalian Internal

Jenis-jenis pengendalian internal yang dilakukan BPJS Kesehatan yaitu :

1. Pengendalian Akuntansi

Pengendalian akuntansi yaitu meliputi rencana organisasi, metode dan ukuran, prosedur-prosedur serta catatan-catatan yang dikoordinasikan terutama untuk menjamin kekayaan organisasi dan mengecek ketentuan dan keandalan data organisasi.

2. Pengendalian Administrasi

D. Unsur-unsur Pengendalian Internal

Menurut Mulyadi (2001:164), unsur pokok sistem pengendalian internal meliputi:

1. Struktur organisasi yang memisahkan tanggung jawab operasional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawab.

Sedangkan menurut BPJS Kesehatan unsure-unsur pengendalian internal meliputi:

1. Lingkungan pengendalian internal dalam organisasi yang dilaksanakan dengan disiplin dan terstruktur, yang terdiri dari:

a. Integritas, nilai etika, dan kompetensi karyawan b. Filosofi dan gaya manajemen

c. Cara yang ditempuh manajemen dalam melaksanakan kewenangan dan

tanggung jawabnya

d. Pengorganisasian dan pengembangan sumber daya manusia e. Perhatian dan arahan yang dilakukan oleh direksi

yang relevan.

3. Aktifitas pengendalian, yaitu tindakan-tindakan yang dilakukan dalam suatu proses pengendalian terhadap kegiatan organisasi pada setiap tingkat dan unit dalam struktur organisasi, antara lain mengenai kewenangan, otorisasi, verifikasi, rekonsiliasi, penelilaian atas prestasi kerja, pembagian kerja, dan keamanan atas aset instansi.

4. Sistem informasi dan komunikasi, yaitu suatu proses penyajian laporan mengenai kegiatan operasional, finansial, serta ketaatan dan kepatuhan terhadap ketentuan peraturan perundang-undangan.

5. Monitoring, yaitu proses penilaian terhadap kualitas sistem pengendalian internal, termasuk fungsi internal audit pada setiap tingkat dan unit dalam struktur organisasi, sehingga dapat dilaksanakan secara optimal.

E.Prosedur Dokumen Akuntansi 1. Catatan Akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang mengubah harga pokok aset tetap dan akuntansi depresiasi aset tetap adalah:

a. Kartu aset tetap

Kartu aset tetap adalah catatan akuntansi yang merupakan buku pembantu aset tetap yang digunakan untuk mencatat secara rinci semua data yang bersangkutan dengan aset tetap tertentu.

Jurnal umum digunakan untuk mencatat transaksi harga pokok aset tetap yang telah dibangun, biaya-biaya untuk pemasangan dan pembongkaranaset tetap, penghentian pemakaian aset tetap, dan depresiasi aset tetap.

c. Registrasi bukti kas keluar

Registrasi bukti kas keluar digunakan untuk mencatat transaksi pembelian aset tetap dan pengeluaran modal yang berupa pengeluaran kas.

Dalam hal ini BPJS Kesehatan Cabang Kabanjahe telah melakukan menggunakan pencatatan akuntansi seperti yang sudah diuraikan diatas.

2. Prosedur Dokumen Aset Tetap

Dokumen yang digunakan untuk merekam data transaksi yang mengolah harga pokok aset tetap dan akumulasi depresiasi aset tetap yang bersangkutan adalah:

a. Surat permintaan otorisasi investasi (expenditure authorization request). Karena investasi dalam aset tetap biasanya meliputi jumlah rupiah yang relatif panjang, maka pengendalian aset tetap dilakukan melalui perencanaan yang matang melalui perencanaan pengeluaran investasi oleh manajemen puncak.

c. Surat permintaan transfer aset tetap, dokumen ini berfungsi sebagai permintaan dan pemberian otorisasi transfer aset tetap.

d. Surat permintaan penghentian pemakaian aset tetap, dokumen ini berfungdi sebagai permintaan dan pemberian otorisasi penghentian pemakaian aset tetap.

e. Surat perintah kerja (work order), yaitu dokumen yang memiliki dua fungsi yaitu sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aset tetap dan sebagai catatan yang dipakai untuk mengumpulkan biaya aset tetap. Dokumen ini digunakan sebagai perintah kerja pemasangan aset tetap yang dibeli atau pembongkaran aset tetap yang telah dihentikan pemakaiannya.

f. Surat order pembelian, dokumen ini diterbitkan oleh fungsi pembelian yang merupakan surat untuk memesan aset kepada pemasok.

g. Laporan penerimaan barang, dokumen ini diterbitkan oleh fungsi penerimaan setelah fungdi ini melakukan pemeriksaan kuantitas, mutu, dan spesifikasi aset tetap yang diterima dari pemasok.

h. Faktur dari pemasok, yaitu dokumen yang merupakan tagihan dari pemasok aset tetap yang telah dibeli.

47 A. Kesimpulan

Berdasarkan hasil pengamatan dan kepustakaan serta pembahasan yang telah penulis kemukakan dalam bab sebelumnya, mengenai Sistem Pengendalian Internal atas Aset Tetap pada BPJS Kesehatan Cabang Kabanjahe maka dapat ditrik kesimpulan sebagai berikut:

1. Aset tetap yang dimiliki BPJS Kesehatan terdiri dari tanah yang tidak disusutkan, bangunan yang umur ekonomisnya relatif panjang, kendaraan dinas, peralatan kantor, peralatan komputer, dan peralatan lainnya yang umur ekonomisnya relatif pendek dengan masa manfaat antara 4-20 tahun dan diperoleh secara tunai.

2. Metode penyusutan yang digunakan BPJS Kesehatan terhadap aset tetap yang dimilikinya yaitu dengan menggunakan metode penyusutan garis lurus (straight line method) dengan cara perhitungan nilai perolehan dikurangi dengan nilai residu kemudian dibagi dengan umur ekonomis masing-masing golongan aset tetap secara konsisten dengan periode sebelumnya.

4. Sistem pengendalian internal atas aset tetap telah dilaksanakan secara efektif oleh BPJS Kesehatan Cabang Kabanjahe.

B. Saran

Dari pembahasan yang telah dikemukakan diatas, kebijakan mengenai perolehan perolehan dan metode penyusutan aset tetap yang ada di BPJS Kesehatan telah sesuai dengan PSAK 16 (Revisi 2011), maka penulis memberikan saran yang sekiranya dapat bermanfaat bagi instansi dalam melakukan tugasnyalebih lanjut. Adapun saran yang penulis berikan adalah: 1. Mengenai prosedur dalam pengelolaan aset tetap harus lebih rinci dan

rapi.

7 A. Sejarah Ringkas BPJS Kesehatan

BPJS Kesehatan mulai beroperasi menyelenggarakan Program Jaminan Kesehatan pada tanggal 1 Januari 2014 dan merupakan transformasi kelembagaan PT. Askes (Persero).

1. Badan Penyelenggara Dana Pemeliharaan Kesehatan (BPDPK) ~ 1968 Pemerintah Indonesia mengeluarkan kebijakan yang secara jelas mengatur pemeliharaan kesehatan bagi Pegawai Negeri Sipil (PNS dan ABRI) beserta anggota keluarganya berdasarkan Keputusan Presiden Nomor 230 Tahun 1968. Menteri Kesehatan membentuk Badan Khusus di lingkungan Departemen Kesehatan RI yaitu Badan Penyelenggara Dana Pemeliharaan Kesehatan (BPDPK) dimana oleh Menteri Kesehatan RI pada waktu itu (Prof. Dr. G.A. Siwabessy) dinyatakan sebagai embrio Asuransi Kesehatan Nasional.

2. Perusahaan Umum Husada Bhakti ~ 1984 - 1991

3. PT. Askes (Persero) ~ 1992 – 2013

Berdasarkan Peraturan Pemerintah Nomor 6 Tahun 1992 status Perum diubah menjadi Perusahaan Perseroan (PT Persero) dengan pertimbangan fleksibilitas pengelolaan keuangan, kontribusi kepada Pemerintah dapat dinegoisasi untuk kepentingan pelayanan kepada peserta dan manajemen lebih mandiri.

Pada tahun 2005 berdasarkan Keputusan Menteri Kesehatan RI Nomor 1241/Menkes/XI/2004 PT Askes (Persero) ditunjuk sebagai penyelenggara Program Jaminan Kesehatan Bagi Masyarakat Miskin (PJKMM). PT Askes (Persero) mendapat penugasan untuk mengelola kepesertaan serta pelayanan kesehatan dasar dan rujukan.

4. BPJS Kesehatan ~ 2014 – sekarang

Berdasarkan Undang-undang Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional dan Undang-undang Republik Indonesia Nomor 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial maka pada tanggal 1 Januari 2014 PT. Askes (Persero) melakukan transformasi kelembagaan menjadi BPJS Kesehatan. Transformasi tersebut diiikuti adanya pengalihan peserta, program, aset dan liabilitas, pegawai, serta hak dan kewajiban.

B. Landasan Hukum

BPJS Kesehatan adalah badan hukum publik yang beroperasi berdasarkan:

1. Undang-Undang Republik Indonesia Nomor 40 Tahun 2004 tanggal 19 Oktober 2014 tentang Sistem Jaminan Sosial Nasional

2. Undang-Undang Republik Indonesia Nomor 24 Tahun 2011 tanggal 25 November 2011 tentang Badan Penyelenggara Jaminan Sosial

3. Peraturan Pemerintah Republik Indonesia Nomor 101 Tahun 2012 tentang Penerima Bantuan Iuran Jaminan Kesehatan

4. Peraturan Pemerintah Republik Indonesia Nomor 85 Tahun 2013 tentang Tata Cara Hubungan Antar Lembaga Badan Penyelenggara Jaminan Sosial

5. Peraturan Pemerintah Republik Indonesia Nomor 86 Tahun 2013 tentang Tata Cara Pengenaan Sanksi Administratif Kepada Pemberi Kerja Selain Penyelenggara Negara dan Setiap Orang, Selain Pemberi Kerja, Pekerja, Penerima Bantuan Iuran Dalam Penyelenggara Jaminan Sosial

6. Peraturan Pemerintah Republik Indonesia Nomor 87 Tahun 2013 tentang Pengelolaan Aset Jaminan Sosial Kesehatan

7. Peraturan Pemerintah Republik Indonesia Nomor 88 Tahun 2013 tentang Tata Cara Pengenaan Sanksi Administratif bagi Anggota Dewan Pengawas dan Anggota Direksi Badan Penyelenggara Jaminan Sosial 8. Peraturan Presidan Republik Indonesia Nomor 12 Tahun 2013 tentang

9. Peraturan Presidan Republik Indonesia Nomor 108 Tahun 2013 tentang Bentuk dan Isi Laporan Pengelolaan Program Jaminan Sosial

10. Peraturan Presidan Republik Indonesia Nomor 111 Tahun 2013 tentang Perubahan Atas Peraturan Presiden Nomor 12 Tahun 2013 tentang

Jaminan Kesehatan.

C. Tujuan, Visi, dan Misi BPJS Kesehatan 1. Tujuan BPJS Kesehatan

BPJS Kesehatan bertujuan untuk mewujudkan terselenggaranya pemberian jaminan terpenuhinya kebutuhan dasar hidup yang layak bagi setiap peserta dan/atau anggota keluarganya dibidang kesehatan dengan menyelenggarakan program jaminan kesehatan.

2. Visi BPJS Kesehatan “Cakupan Semesta 2019”

Paling lambat 1 Januari 2019, seluruh penduduk Indonesia memiliki jaminan kesehatan nasional untuk memperoleh manfaat pemeliharaan kesehatan dan perlindungan memenuhi kebutuhan dasar kesehatannya yang diselenggarakan oleh BPJS Kesehatan yang handal, unggul dan terpercaya.

3. Misi BPJS Kesehatan

a. Membangun kemitraan strategis dengan berbagai lembaga dan mendorong partisipasi masyarakat dalam perluasan kepesertaan Jaminan Kesehatan Nasional (JKN)

yang efektif, efisien, dan bermutu kepada peserta melalui kemitraan yang optimal dengan fasilitas kesehatan

c. Mengoptimalkan pengelolaan dana program jaminan sosial dan dana BPJS Kesehatan secara efektif, efisien, transparan dan akuntabel untuk mendukung kesinambungan program

d. Membangun BPJS Kesehatan yang efektif berlandaskan prinsip- prinsip tata kelola organisasi yang baik dan meningkatkan ilmu dan kompetensi pegawai untuk mencapai kinerja unggul

e. Mengimplementasikan dan mengembangkan system perencanaan dan evaluasi, kajian, manajemen mutu dan manajemen resiko atas seluruh operasionalisasi BPJS Kesehatan

f. Mengembangkan dan memantapkan teknologi informasi dan komunikasi untuk mendukung keseluruhan operasional BPJS

Kesehatan

D. Kinerja Terkini

1. Ruang lingkup usaha BPJS Kesehatan adalah menyelenggarakan program Jaminan Kesehatan sesuai peraturan perundang-undangan yang berlaku 2. BPJS Kesehatan juga dapat melakukan kegiatan usaha lain dalam rangka

optimalisasi potensi sumber daya yang dimiliki organisasi dengan memperhatikan ketentuan peraturan perundang-undangan guna menghasilkan nilai tambah terhadap manfaat yang diberikan kepada peserta dan pertumbuhan organisasi yang berkelanjutan

pelayanan kesehatan perorangan, mencakup pelayanan promotif, preventif, kuratif, dan rehabilitatif termasuk pelayanan obat dan bahan medis habis pakai sesuai dengan kebutuhan medis ygng diperlukan. Manfaat jaminan kesehatan terdiri atas manfaat medis dan manfaat non medis dengan perawatan di kelas I, II dan III di fasilitas kesehatan yang bekerjasama.

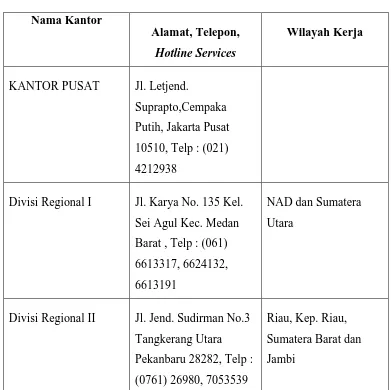

[image:35.595.127.518.361.751.2]E. Jaringan Kegiatan

Tabel 2.1

Daftar Kantor BPJS Kesehatan Nama Kantor

Alamat, Telepon, Hotline Services

Wilayah Kerja

KANTOR PUSAT Jl. Letjend.

Suprapto,Cempaka Putih, Jakarta Pusat 10510, Telp : (021) 4212938

Divisi Regional I Jl. Karya No. 135 Kel. Sei Agul Kec. Medan Barat , Telp : (061) 6613317, 6624132, 6613191

NAD dan Sumatera Utara

Divisi Regional II Jl. Jend. Sudirman No.3 Tangkerang Utara Pekanbaru 28282, Telp : (0761) 26980, 7053539

Divisi Regional III Jl. R Sukamto 8 Ilir Kotak Pos 1128,

Palembang 30114, Telp : (0711) 373720, 373721, 364224, Hotline

Services : 081377814001

Sumatera Selatan, Bangka Belitung, Bengkulu dan Lampung

Divisi Regional IV Jl. Raya Pasar Minggu No.17 Jak-Sel 12780, Kotak Pos 8114, Telp : (021) 7943239, 7943240

DKI Jakarta, Banten dan Kalimantan Barat

Divisi Regional V Jl. Dr. Djundjunan No.144 PO BOX 1617 Bandung 40163, Telp : (022) 2005892, 2013174

Jawa Barat

Divisi Regional VI Jl. Teuku Umar no.43 Semarang, Telp : (024) 8501429 , 8501430

Jawa Tengah dan DI Yogyakarta

Divisi Regional VII

Jl. Raya Jemursari 234 Kota Surabaya, Telp : (031) 8432541

Jawa Timur

Divisi Regional VIII Jl. Ruhui Rahayu No.8 RT.25 Sepinggan Baru, Balikpapan, Kalimantan Timur 76115, Telp : (0542) 7218682, Hotline Services : 08115440659

Divisi Regional IX Jl. Andi Pangerang Pettarani No.78

Makassar 90013, Telp : (0411) 452416, 450439, 444442

Sulawesi Selatan, Sulawesi Barat dan Sulawesi Tenggara

Divisi Regional X Jl. Tololiu Supit No. 11 Kel. Tingkulu, Manado 95119, Telp : (0431) 863565

Sulawesi Utara, Gorontalo, Sulawesi Tengah dan Maluku Utara

Divisi Regional XI Jl. Raya Puputan Komplek Niti Mandala Renon Denpasar 80232, Telp : (0361) 222206

Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur

Divisi Regional XII (Papua)

Jl. Raya Kotaraja No. 46 PO BOX 152 Abepura, Jayapura 99225, Telp : (0967) 581638

Papua

F. Rencana Kegiatan

Rencana kegiatan untuk mendukung pencapaian cakupan kepesertaan, dilakukan melalui :

2. Mewujudkan jaminan kesehatan nasional berkualitas bagi seluruh penduduk Indonesia, dengan upaya komprehensif untuk meningkatkan kepuasan peserta serta berkembangnya citra positif para pemangku kepentingan terhadap organisasi BPJS Kesehatan.

3. Strategi yang mendukung pencapaian Jaminan Kesehatan berkesinambungan, yaitu:

a. Meningkatkan pengelolaan keuangan yang sehat dan akuntabel, yang dapat dicapai melalui pola penataan keuangan serta intensifikasi upaya pengawasan.

b. Meningkatkan manajemen iuran melalui upaya-upaya intensifikasi pengumpulan iuran serta pengawasa terhadap kepatuhan peserta dan pemberi kerja, dan

c. Meningkatkan fungsi manajemen manfaat pelayanan primer, manajemen manfaat pelayanan rujukan dan manajemen fasilitas kesehatan, dengan aktifitas utama yang diarahkan untuk penyediaan pelayanan kesehatan yang berkualitas oleh fasilitas kesehatan kepada peserta.

4. Strategi yang mendukung terbentuknya kelembagaan BPJS Kesehatan yang handal, unggul, dan terpercaya, yaitu:

b. Meningkatkan produktifitas sumber daya manusia BPJS Kesehatan melalui peningkatan kompetensi serta penciptaan iklim kerja yang kondusif untuk optimalisasi penyelenggaraan skema jaminan kesehatan nasional.

c. Meningkatkan kapabilitas organisasi BPJS Kesehatan.

G. Struktur Organisasi dan Job Description

Berdasarkan hasil penelitian maka penulis dapat menguraikan struktur dan tugas organisasi BPJS Kesehatan Cabang Kabanjahe, sebagai berikut:

Kepala Kantor Cabang merupakan pimpinan tertinggi pada BPJS Kesehatan Cabang Kabanjahe yang membawahi:

1. Kepala Unit Pemasaran

2. Kepala Unit Manajemen Pelayanan Kesehatan Primer 3. Kepala Unit Manajemen Pelayanan Kesehatan Rujukan

4. Kepala Unit Manajemen Kepesertaan dan Unit Pengendalian Mutu Pelayanan dan Penanganan Pengaduan Peserta

5. Kepala Unit Hukum, Komunikasi Publik, dan Kepatuhan 6. Kepala Unit Umum dan Keuangan

7. Kepala Layanan Operasional Kabupaten 8. IT Helpdesk

Berikut ini merupakan tugas organisasi BPJS Kesehatan Cabang Kabanjahe:

Uraian tugas Kepala Cabang adalah: a. Menyusun rencana kerja dan anggaran

b. Merencanakan kegiatan kerja untuk pencapaian kinerja kantor cabang c. Merencanakan dan mengarahkan penyusunan peta potensi

kepesertaan untuk tercapainya target pemasaran

d. Mengarahkan dan mengendalikan terselenggaranya pelayanan bagi peserta

e. Melakukan koordinasi dan kerja sama dengan mitra dalam rangka perluasan, pembiayaan, kepesertaan, dan peningkatan pelayanan. 2. Kepala Unit Pemasaran

Tugasnya adalah memperoleh data potensi pasar, mengendalikan kegiatan petugas lapangan, menjamin tercapainya target kepesertaan, pengarsipan data peserta tahun berjalan, memberikan pelayan informasi program BPJS Kesehatan, dan membuat laporan. Dalam menjalankan tugasnya Kepala Unit Pemasaran dibantu oleh:

a. Staf Administrasi Pemasaran b. Staf Relationship Officer

3. Kepala Unit Manajemen Pelayanan Kesehatan Primer

Tugasnya adalah meningkatkan hubungan kemitraan dengan Fasilitas Kesehatan Tingkat Pertama (FKTP), meneliti dokumen penagiha

FKTP, mengendalikan pelayanan di FKTP, dan membuat laporan.

a. Verifikator

b. Staf Manajemen Manfaat dan Kemitraan Fasilitas Kesehatan Primer c. Staf Manajemen Utilisasi Pelayanan Kesehatan dan Anti Fraud 4. Kepala Unit Manajemen Pelayanan Kesehatan Rujukan

Tugasnya adalah meningkatkan hubungan kemitraan dengan Fasilitas Kesehatan Tingkat Lanjutan (FKTL), meneliti dokumen penagihan dari FKTL, mengendalikan biaya pelayanan di FKTL, dan membuat laporan. Dalam menjalankan tugasnya Kepala Unit Manajemen Pelayanan Kesehatan Rujukan dibantu oleh:

a. Verifikator

b. Staf Manajemen Manfaat dan Kemitraan Fasilitas Kesehatan Rujukan c. Staf Manajemen Utilisasi Pelayanan Kesehatan dan Anti Fraud

5. Kepala Unit Manajemen Kepesertaan dan Unit Pengendalian Mutu Pelayanan dan Penanganan Pengaduan Peserta

Tugasnya adalah menerima dokumen, meneliti kelengkapan, dan keabsahan dokumen pendaftaran, dokumen pembayaran iuran dan dokumen pengajuan pembayaran jaminan untuk menjamin pelayanan yang baik dan benar, mengani keluhan dari pesertadan fasilitas kesehatan untuk meningkatkan mutu pelayanan menjadi lebih baik, dan membuat laporan.

a. Staf Administrasi Kepesertaan b. Staf Pelayanan Peserta

c. Staf Unit Pengendlian Mutu Pelayanan dan Penanganan Pengaduan Peserta.

6. Kepala Unit Hukum, Komunikasi Publik, dan Kepatuhan

Tugasnya adalah menyusun rencana kerja pengawasan dan kepatuhan, melakukan koordinasi untuk melakukan tindakan yang diperlukan, menerbitkan surat konfirmasi dan pengecekan data atau pemeriksaan lapangan terhadap peserta yang menunggak pembayaran iuran, dan membuat laporan.

Dalam menjalankan tugasnya Kepala Unit Hukum, Komunikasi Publik, dan Kepatuhan dibantu oleh :

a. Petugas Pemeriksa

b. Staf Hukum dan Komunikasi Publik 7. Kepala Unit Umum dan Keuangan

melaporkan semua jenis pajak, membina sumber daya manusia dan memenuhi sarana kantor, serta membuat laporan.

Dalam menjalankan tugasnya Kepala Unit Umum dan Keuangan dibantu oleh:

a. Staf Sumber Daya Manusia

b. Staf Umum, Administrasi, dan Kesekretariatan c. Staf Penagihan

d. Staf Akuntansi dan Keuangan e. Kasir

8. Kepala Layanan Operasional Kabupaten

Tugasnya adalah sebagai perwakilan dari kantor cabang Kabanjahe, yang merupakan perpanjangan tangan dari seluruh unit yang ada di kantor menurut daerah kerja masing-masing kabupaten, dan membuat laporan. Dalam menjalankan tugasnya Kepala Layanan Operasional Kabupaten dibantu oleh Staf Pemasaran Kepesertaan dan Unit Pengendalian Mutu Pelayanan dan Penaganan Pengaduan Peserta.

9. IT Helpdesk

1

A. Latar Belakang Masalah

Secara umum tujuan didirikannya BPJS Kesehatan adalah

memberikan jaminan berupa jaminan kesehatan berupa perlindungan dalam

memenuhi kebutuhan dasar kesehatan yang diberikan kepada setiap orang

yang membayar iuran atau iurannya dibayarkan oleh pemerintah yang

diselenggarakan menurut berdasarkan prinsip asuransi sosial dan ekuitas.

Dalam aktivitasnya untuk menjalankan operasi agar dapat mencapai tujuan,

mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan

usahanya ke tingkat yang lebih tinggi. Untuk itu setiap instansi harus dapat

membuat keputusan bisnis yang baik. Keputusan bisnis tersebut dapat

dilakukan dengan menggunakan pengendalian internal untuk mengarahkan

operasi perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem

yang telah dibentuk instansi.

Suatu instansi pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen.

Faktor-faktor produksi ini dikelola instansi untuk mencapai tujuan tersebut.

Salah satu faktor produksi tersebut adalah aset tetap. Aset tetap (fixed assets)

merupakan aset jangka panjang atau aset yang relatif permanen merupakan

aset berwujud (tangible assets) karena terlihat secara fisik. Aset tersebut

dimiliki dan digunakan oleh instansi serta tidak dimaksudkan untuk dijualkan

Semua aset tetap milik instansi memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai rencana. Pengeluaran-pengeluaran

guna pemeliharan dan perawatan aset tetap tersebut diantaranya dapat

menambah masa manfaat aset tetap, meningkatkan kapasitas, dan

meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap

berbagai kegiatan operasional perusahaan demi tercapainya efesiensi dan

efektifitas kegiatan operasional instansi. Oleh karena itu diperlukan

pengendalian dan pengawasan internal yang begitu besar terhadap aset tetap.

Pengendalian dan pengawasan tesebut dilakukan untuk melindungi aset dari

pencurian, penggelapan, penyalahgunaan, dan penempatan aset pada lokasi

yang tidak tepat.

Pengendalian internal merupakan bagian dari masing-masing sistem

yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasional

instansi atau organisasi tertentu untuk mengamankan kekayaan, memelihara

kecermatan, dan sampai seberapa jauh dipercayanya data akuntansi. Dengan

adanya pengendalian dan pengawasan terhadap aset tetap, instansi dapat

mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan

keuntungan yang cukup besar bagi instansi, Sebaliknya, jika instansi tidak

melakukan pengendalian dan pengawasan terhadap aset tetap instansi maka

akan mengalami kerugian berupa penghancuran aset, pencurian aset,

kerusakan informasi, dan gangguan sistem informasi pada instansi tersebut.

tetap bagi suatu instansi, maka penulis tertarik untuk mengambil judul dalam

tugas akhir yang berjudul “Sistem Pengendalian Internal atas Aset Tetap

pada BPJS Cabang Kabanjahe”.

B. Rumusan Masalah

Berdasarkan pada latar belakang diatas maka masalah yang akan

dirumuskan oleh penulis dalam tugas akhir ini adalah “Apakah sistem

pengendalian aset tetap yang diterapkan BPJS Kesehatan Cabang Kabanjahe

telah efektif?”

C. Tujuan dan Manfaat Penulisan

Tujuan utama penulis melakukan penulisan adalah untuk mengetahui

efektifitas sistem pengendalian aset tetap BPJS Kesehatan Cabang

Kabanjahe.

Manfaat yang dapat diperoleh dari penulisan ini adalah :

1. Sebagai bahan masukan kepada penulis agar dapat mempelajari secara

langsung mengenai sistem pengendalian aset tetap dan dapat menambah

ilmu pengetahuan penulis, serta dapat mengaplikasikan teori-teori yang

didapat dari perkuliahan dengan sebenarnya.

2. Sebagai bahan masukan dan pertimbagan bagi penulis lain yang nantinya

dapat bermanfaat sebagai referensi yang berkaitan dengan sistem

pengendalian internal atas aset tetap.

3. Sebagai bahan masukan dan pertimbangan bagi BPJS Kesehatan Cabang

tetap pada masa yang akan datang dari beberapa uraian beserta saran-saran

yang diberikan oleh penulis.

D. Rencana Penulisan

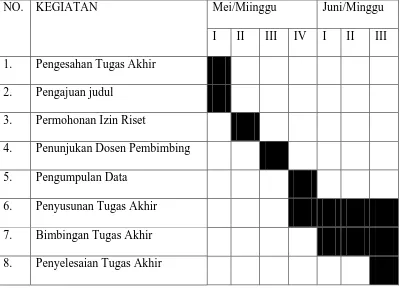

1. Jadwal Survei/Observasi

[image:47.595.111.511.363.654.2]Penulisan ini dilakukan pada BPJS Kesehatan Cabang Kabanjahe yang terletak di Jl. Letnan Rata Perangin-angin No. 14A Kabanjahe.

Tabel 1.1

Jadwal Survei/Observasi dan Penulisan Laporan Tugas Akhir

2. Rencana Isi

Laporan penulisan terdiri dari empat bab, dimana setiap bab akan

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas

NO. KEGIATAN Mei/Miinggu Juni/Minggu

I II III IV I II III 1. Pengesahan Tugas Akhir

2. Pengajuan judul 3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan

sistematis. Oleh karena itu laporan penulisan tugas akhir ini disusun

sebagai berikut :

BAB I: PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penulisan, dan rencana penulisan yang terdiri dari jadwal penulisan dan rencana isi.

BAB II: BPJS KESEHATAN CABANG KABANJAHE

Dalam bab ini membahas tentang sejarah ringkas BPJS Kesehatan, landasan hukum, tujuan, visi, dan misi BPJS Kesehatan, kinerja terkini, jaringan kegiatan, rencana kegiatan, dan struktur organisasi BPJS Kesehatan Cabang Kabanjahe dan job description.

BAB III: SISTEM PENGENDALIAN INTERNAL ATAS ASET TETAP PADA BPJS KESEHATAN CABANG KABANJAHE

dan prosedur dokumen aset tetap.

BAB IV: KESIMPULAN DAN SARAN

KESEHATAN CABANG KABANJAHE

Oleh:

RISSA ANDARI 122102202

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : RISSA ANDARI

NIM : 122102202

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL ATAS

ASET TETAP PADA BPJS KESEHATAN CABANG KABANJAHE

Tanggal: 2015 Dosen Pembimbing Tugas Akhir

NIP. 19550908 198103 1 005 Drs.Rasdianto, M.Si, Ak

Tanggal: 2015 Ketua Program Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal: 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RISSA ANDARI

NIM : 122102202

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM PENGENDALIAN INTERNAL ATAS

ASET TETAP PADA BPJS KESEHATAN CABANG KABANJAHE

Medan, Juni 2015

i

Puji dan syukur penulis ucapkan kepada Allah SWT karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan tugas akhir ini untuk dapat menyelesaikan pendidikan di program Diploma III Fakultas Ekonomi dan Bisnis UNIVERSITAS SUMATERA UTARA, dengan judul “Sistem Pengendalian Internal atas Aset Tetap pada BPJS Kesehatan Cabang Kabanjahe”.

Dalam menyelesaikan tugas akhir ini, penulis banyak mengalami kesulitan yang disebabkan oleh keterbatasan waktu, literatur, serta kekurangan kemampuan penulis sendiri dalam memnulis dan menganalisa secara ilmiah. Untuk itu dengan kerendahan hati menerima kritik dan saran yang membangun demi kesempurnaan tugas akhir ini.

Selama dalam penulisan tugas akhir ini penulis banyak menerima masukan dan dorongan baik moral maupun materil. Untuk itu dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Ayahanda Sudar, SE dan Ibunda tercinta Fauziah Anwar Nasution, SE yang telah mencurahkan kasih dan sayang yang tak terhingga serta dukungan baik moril dan materil dan doa disetiap sujudnya.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

5. Pimpinan dan seluruh pegawai BPJS Kesehatan Cabang Kabanjahe yang telah banyak membantu penulis dalam memberikan izin dan menyediakan data-data yang diperlukan dalam penyusunan tugas akhir ini.

6. Kepada adik-adik saya Ridho Muttaqin, Rivan Boy Hadi, Nur Fatimah Azhara dan sahabat-sahabat saya Lady Diana, Muhammad Ilham, Novia Zahara, Elvira Miraza, Riana Sari, dan Elsanisa yang telah memberikan mortivasi yang sangat luar biasa.

7. Teman-teman mahasiswa stambuk 2012 jurusan Diploma III Akuntansi yang telah memberikan dorongan serta semangat baik.

Akhir kata, penulis berharap kiranya apa yang disajikan dalam tugas akhir ini dapat bermanfaat bagi penulis sendiri dan orang lain.

Medan, 23 Juni 2015 Penulis

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN ... 1

A. LATAR BELAKANG MASALAH ... 1

B. RUMUSAN MASALAH………. ... 3

C. TUJUAN DAN MANFAAT PENULISAN ... 3

D. RENCANA PENULISAN ... 4

1. Jadwal Survey / Observasi ... 4

2. Rencana Isi ... 5

BAB II: BADAN PENYELENGGARA JAMINAN SOSIAL KESEHATAN ... 7

A. Sejarah Ringkas BPJS Kesehatan Cabang Kabanjahe ... 7

B. Landasan Hukum ... 9

C. Tujuan, Visi, dan Misi BPJS Kesehatan ... 10

D. Kinerja Terkini ... 11

E. Jaringan Kegiatan ... 12

F. Rencana Kegiatan ... 14

iv

A. Akuntansi Aset Tetap ... 21

1. Definisi Aset Tetap ... 21

2. Penggolongan Aset Tetap ... 24

3. Perolehan Aset Tetap ... 26

4. Penghentian dan Pelepasan Aset Tetap ... 34

5. Penyusutan Aset Tetap ... 35

B. Pengertian Pengendalian Internal ... 42

C. Jenis – Jenis Pengendalian Internal Aset Tetap ... 42

D. Unsur – Unsur Pengendalian Aset Tetap ... 43

E. Prosedur Dokumen Aset Tetap ... 44

1. Catatan Akuntansi ... 44

2. Prosedur Dokumen Aset Tetap ... 45

BAB IV: KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 48

v

Tabel 1.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir……….4

Tabel 2.1 Daftar Kantor BPJS Kesehatan…..……….13

Tabel 3.1 Taksiran Masa Manfaat Aset Tetap………26

vi

1 Surat Izin Riset………..……….………....59 2 Struktur Organisasi BPJS Kesehatan Cabang Kabanjahe………..60 3 Daftar Investasi/Aset Tetap dan Akumulasi Penyusutan Bulan Tahun