LAMPIRAN 1

SELEKSI SAMPEL PENELITIAN

NO SAHAM KRITERIA HASIL

1 2 3

1 AALI Memenuhi kriteria

2 ADHI

3 ADRO

4 ANTM

5 ASII Memenuhi kriteria

6 BBCA

7 BBNI

8 BBRI

9 BDMN Memenuhi kriteria

10 BLTA

11 BMRI

12 BNBR

13 BNGA Memenuhi kriteria

14 BNII

15 BRPT Memenuhi kriteria

16 BTEL

17 BUMI Memenuhi kriteria

18 CMNP Memenuhi kriteria

19 CPIN

20 CTRA Memenuhi kriteria

21 CTRS

22 ELSA

23 ELTY Memenuhi kriteria

24 ENRG

25 GGRM Memenuhi kriteria

26 GJTL Memenuhi kriteria

27 INCO

28 INDF Memenuhi kriteria

29 INDY

30 INKP Memenuhi kriteria

31 INTP Memenuhi kriteria

32 ISAT

33 ITMG

34 JIHD

35 JSMR

36 KIJA Memenuhi kriteria

37 KLBF

39 LSIP Memenuhi kriteria

40 MEDC Memenuhi kriteria

41 PGAS

42 PNBN

43 PNLF

44 PTBA

45 RALS

46 SMCB Memenuhi kriteria

47 SMGR

48 SMRA Memenuhi kriteria

49 TINS Memenuhi kriteria

50 TKIM Memenuhi kriteria

51 TLKM

52 TRUB

53 TSPC

54 UNSP

55 UNTR

56 UNVR

LAMPIRAN 2

TABEL PENGELOMPOKKAN PERIODE PENELITIAN

UNTUK PERIODE BULLISH

No Bulan Bullish Ri > 0,0246 No Bulan Bullish Ri > 0,0246 1 01 Februari 2003 0,0277 31 01 Oktober 2007 0,1205 2 01 April 2003 0,1328 32 01 Februari 2008 0,0360

3 01 Mei 2003 0,0974 33 02 Mei 2008 0,0607

4 01 Agustus 2003 0,0427 34 01 Juli 2008 8,8102 5 01 September 2003 0,1283 35 01 Desember 2008 0,0917 6 01 Oktober 2003 0,0467 36 02 Maret 2009 0,1156 7 02 Januari 2004 0,3228 37 01 April 2009 0,2013

8 01 April 2004 0,0649 38 01 Mei 2009 0,1126

9 01 Juli 2004 0,0336 39 01 Juni 2009 0,0574

10 01 September 2004 0,0867 40 01 Juli 2009 0,1463 11 01 Nopember 2004 2,2499 41 01 September 2009 0,0538 12 03 Januari 2005 0,0452 42 01 Desember 2009 0,0491 13 01 Februari 2005 0,0272 43 04 Januari 2010 0,0302

14 02 Mei 2005 0,0569 44 01 Maret 2010 0,0896

15 01 Juni 2005 0,0314 45 01 April 2010 0,0698

16 01 Juli 2005 0,0534 46 01 Juni 2010 0,0417

17 01 September 2005 0,0278 47 01 Juli 2010 0,0534 18 01 Nopember 2005 0,0285 48 01 September 2010 0,1361 19 02 Januari 2006 0,1040 49 01 Oktober 2010 0,0383 20 01 Maret 2006 0,4332 50 01 Desember 2010 0,0488 21 03 April 2006 0,1069 51 01 Maret 2011 105,0030

22 03 Juli 2006 0,0316 52 02 Mei 2011 9,0454

23 01 Agustus 2006 0,0589 53 01 Juli 2011 0,0623 24 02 Oktober 2006 0,8544 54 03 Oktober 2011 0,0681 25 01 Desember 2006 1,6872 55 01 Desember 2011 0,0288 26 02 April 2007 1,5529 56 03 Januari 2012 0,0313

27 01 Mei 2007 0,0426 57 01 Maret 2012 0,0342

28 04 Juni 2007 0,0264 58 01 Juni 2012 0,0320

29 02 Juli 2007 0,0979 59 02 Juli 2012 0,0472

TABEL PENGELOMPOKKAN PERIODE PENELITIAN

UNTUK PERIODE BULLISH

LAMPIRAN 3

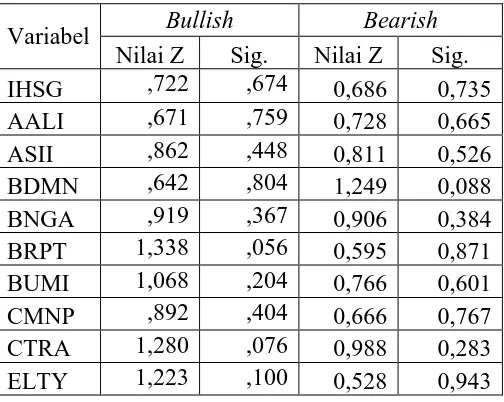

HASIL UJI NORMALITAS PADA KONDISI BULLISH

One-Sample Kolmogorov-Smirnov Test

N Normal Parametersa,b Most Extreme Differences Kolmogorov-Smirnov Z

Asymp. Sig.

(2-tailed)

Mean Std.

Deviation

Absolute Positive Negative

IHSG_Z 60 -,193051 ,5801835 ,093 ,070 -,093 ,722 ,674

AALI 60 ,059852 ,1061620 ,087 ,087 -,076 ,671 ,759

ASII 60 ,101027 ,0866680 ,111 ,111 -,057 ,862 ,448

BDMN 60 -,039801 ,9038733 ,083 ,083 -,067 ,642 ,804

BNGA 60 -,563546 ,2389328 ,119 ,119 -,079 ,919 ,367

BRPT 60 -,158474 ,6666422 ,173 ,173 -,094 1,338 ,056

BUMI 60 ,111314 ,2136364 ,138 ,138 -,096 1,068 ,204

CMNP 60 ,072051 ,1303896 ,115 ,115 -,098 ,892 ,404

CTRA 60 ,118008 ,2147662 ,165 ,165 -,143 1,280 ,076

ELTY 60 -,015517 ,6518487 ,158 ,158 -,105 1,223 ,100

GGRM 60 ,051841 ,1167129 ,134 ,134 -,085 1,036 ,233

GJTL 60 -,547645 ,2126462 ,139 ,139 -,079 1,073 ,200

INDF 60 ,073113 ,1070350 ,115 ,115 -,055 ,894 ,401

INKP 60 -,128316 ,6838659 ,111 ,111 -,065 ,862 ,447

INTP 60 ,094899 ,1168043 ,127 ,127 -,079 ,982 ,290

KIJA 60 -,276751 ,2545737 ,130 ,130 -,112 1,009 ,260

LSIP 60 -1,912673 1,3347808 ,124 ,081 -,124 ,961 ,314

MEDC 60 ,046059 ,0945158 ,125 ,125 -,082 ,966 ,308

SMCB 60 ,099356 ,1289982 ,143 ,143 -,077 1,105 ,174

SMRA 60 ,116801 ,1635257 ,103 ,103 -,060 ,800 ,544

TINS 60 -,256510 ,2695403 ,135 ,135 -,079 1,049 ,221

TKIM 60 -,271083 ,2709409 ,108 ,093 -,108 ,838 ,484

HASIL UJI NORMALITASPADA KONDISI BEARISH

One-Sample Kolmogorov-Smirnov Test

N Normal Parametersa,b Most Extreme Differences Kolmogorov-Smirnov Z

Asymp. Sig.

(2-tailed) Mean Std.

Deviation

Absolute Positive Negative

IHSG 60 ,178148 ,4016275 ,089 ,089 -,087 ,686 ,735

AALI 60 ,001088 ,1369816 ,094 ,079 -,094 ,728 ,665

ASII 60 -,017684 ,1181343 ,105 ,050 -,105 ,811 ,526

BDMN 60 -,000264 ,0524034 ,161 ,161 -,142 1,249 ,088

BNGA 60 -,208119 ,1552156 ,117 ,095 -,117 ,906 ,384

BRPT 60 -,052662 ,1697442 ,077 ,072 -,077 ,595 ,871

BUMI 60 -,130596 ,6699982 ,099 ,066 -,099 ,766 ,601

CMNP 60 ,983112 ,0536938 ,086 ,086 -,070 ,666 ,767

CTRA 60 -,026408 ,1835271 ,128 ,128 -,072 ,988 ,283

ELTY 60 -,064472 ,7157079 ,068 ,068 -,066 ,528 ,943

GGRM 60 -,007725 ,0936747 ,100 ,100 -,070 ,777 ,582

GJTL 60 -,034447 ,1235633 ,104 ,104 -,071 ,807 ,532

INDF 60 -,019391 ,1123520 ,095 ,095 -,093 ,735 ,652

INKP 60 -,037652 ,1419909 ,116 ,116 -,108 ,901 ,392

INTP 60 -,018910 ,1128970 ,094 ,065 -,094 ,725 ,669

KIJA 60 -,274415 ,1907891 ,141 ,079 -,141 1,096 ,181

LSIP 60 -,014599 ,1548460 ,057 ,043 -,057 ,444 ,989

MEDC 60 -,029755 ,1078138 ,140 ,108 -,140 1,085 ,190

SMCB 60 -,027335 ,1349521 ,109 ,097 -,109 ,848 ,468

SMRA 60 -,090699 ,6997765 ,103 ,079 -,103 ,796 ,551

TINS 60 -,146326 ,5058005 ,137 ,137 -,116 1,061 ,210

TKIM 60 -,251111 ,2011069 ,144 ,143 -,144 1,116 ,165

LAMPIRAN 4

HASIL UJI DURBIN WATSON

1. PADA KONDISI BULLISH

Variabel R R

Square

Adjusted R square

Std. Error Of

The Estimate

Durbin-Watson

2. PADA KONDISI BEARISH

Variabel R R

Square

Adjusted R square

Std. Error Of

The Estimate

Durbin-Watson

LAMPIRAN 5

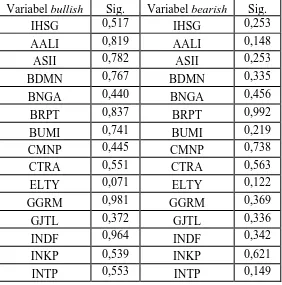

HASIL UJI GEJSER

PADA KONDISI BULLISH

No Variabel T Sig

1 AALI -,652 0,517

2 ASII ,230 0,819

3 BDMN ,278 0,782

4 BNGA -,297 0,767

5 BRPT -,778 0,440

6 BUMI -,207 0,837

7 CMNP ,332 0,741

8 `CTRA ,769 0,445

9 ELTY -,600 0,551

10 GGRM 1,840 0,071

11 GJTL ,023 0,981

12 INDF ,900 0,372

13 INKP ,046 0,964

14 INTP ,618 0,539

15 KIJA -,597 0,553

16 LSIP -,733 0,467

17 MEDC -1,325 0,190

18 SMCB -,043 0,966

19 SMRA ,553 0,583

20 TINS -,469 0,641

HASIL UJI GEJSER

PADA KONDISI BEARISH

No Variabel t Sig

1 AALI 1,154 0,253

2 ASII 1,467 0,148

3 BDMN -1,154 0,253

4 BNGA -,973 0,335

5 BRPT -,751 0,456

6 BUMI ,010 0,992

7 CMNP -1,243 0,219

8 CTRA ,336 0,738

9 ELTY ,582 0,563

10 GGRM 1,571 0,122

11 GJTL ,906 0,369

12 INDF ,971 0,336

13 INKP ,959 0,342

14 INTP ,497 0,621

15 KIJA -1,464 0,149

16 LSIP 1,167 0,248

17 MEDC ,239 0,812

18 SMCB 1,226 0,225

19 SMRA ,290 0,773

20 TINS -,782 0,438

LAMPIRAN 6

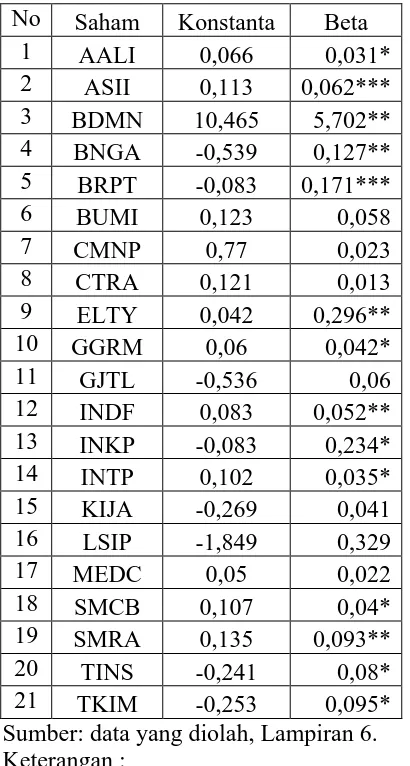

HASIL ANALISIS SINGLE INDEX MODEL

PADA PERIODE BULLISH

1. AALI

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,169a ,028 ,012 ,1055407

1. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,019 1 ,019 1,697 ,198b

Residual ,646 58 ,011

Total ,665 59

a. Dependent Variable: R_AALI b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,066 ,014 4,579 ,000

R_IHSG ,031 ,024 ,169 1,303 ,198

a. Dependent Variable: R_AALI 2. ASII

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,415a ,172 ,158 ,0795278

1. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,076 1 ,076 12,070 ,001b

Residual ,367 58 ,006

Total ,443 59

a. Dependent Variable: R_ASII 2. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,113 ,011 10,434 ,000

R_IHSG ,062 ,018 ,415 3,474 ,001

3. BDMN

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,180a ,032 ,016 6,7196807

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 18,606 1 18,606 1,933 ,170b

Residual 54,827 58 0,095

Total 73,433 59

a. Dependent Variable: BDMN b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 10,465 1,767 2,645 ,010

R_IHSG 5,702 8,826 ,180 1,390 ,170

a. Dependent Variable: BDMN 4. BNGA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,308a ,095 ,079 ,2293045

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,319 1 ,319 6,059 ,017b

Residual 3,050 58 ,053

Total 3,368 59

a. Dependent Variable: R_BNGA b. Predictors: (Constant), R_IHSG

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,539 ,031 -17,265 ,000

R_IHSG ,127 ,051 ,308 2,461 ,017

a. Dependent Variable: R_BNGA 5. BRPT

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,132a ,017 ,000 ,6664756

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,457 1 ,457 1,029 ,314b

Residual 25,763 58 ,444

Total 26,220 59

a. Dependent Variable: R_BRPT b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,083 ,091 -1,423 ,160

R_IHSG ,171 ,150 ,132 1,015 ,114

a. Dependent Variable: R_BRPT 6. BUMI

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,158a ,025 ,008 ,2127585

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,067 1 ,067 1,488 ,227b

Residual 2,625 58 ,045

Total 2,693 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,123 ,029 4,230 ,000

R_IHSG ,058 ,048 ,158 1,220 ,227

a. Dependent Variable: R_BUMI 7. CMNP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,103a ,011 -,006 ,1308093

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,011 1 ,011 ,622 ,434b

Residual ,992 58 ,017

Total 1,003 59

a. Dependent Variable: R_CMNP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,077 ,018 4,296 ,000

R_IHSG ,023 ,029 ,103 ,789 ,434

a. Dependent Variable: R_CMNP 8. CTRA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,036a ,001 -,016 ,2164671

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,004 1 ,004 ,076 ,783b

Residual 2,718 58 ,047

Total 2,721 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,121 ,029 4,091 ,000

R_IHSG ,013 ,049 ,036 ,277 ,783

a. Dependent Variable: R_CTRA 9. ELTY

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,263a ,069 ,053 ,6342367

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1,739 1 1,739 4,322 ,042b

Residual 23,331 58 ,402

Total 25,069 59

a. Dependent Variable: R_ELTY b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,042 ,086 ,482 ,632

R_IHSG ,296 ,142 ,263 2,079 ,042

a. Dependent Variable: R_ELTY 10.GGRM

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,210a ,044 ,028 ,1150809

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,036 1 ,036 2,685 ,107b

Residual ,768 58 ,013

Total ,804 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,060 ,016 3,829 ,000

R_IHSG ,042 ,026 ,210 1,639 ,107

a. Dependent Variable: R_GGRM 11.GJTL

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,163a ,027 ,010 ,2115858

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,071 1 ,071 1,593 ,212b

Residual 2,597 58 ,045

Total 2,668 59

a. Dependent Variable: R_GJTL b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,536 ,029 -18,606 ,000

R_IHSG ,060 ,047 ,163 1,262 ,212

a. Dependent Variable: R_GJTL 12.INDF

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,282a ,079 ,063 ,1035845

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,054 1 ,054 4,996 ,029b

Residual ,622 58 ,011

Total ,676 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,083 ,014 5,894 ,000

R_IHSG ,052 ,023 ,282 2,235 ,029

a. Dependent Variable: R_INDF 13.INKP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,199a ,040 ,023 ,6759665

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1,091 1 1,091 2,387 ,128b

Residual 26,502 58 ,457

Total 27,593 59

a. Dependent Variable: R_INKP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,083 ,092 -,903 ,371

R_IHSG ,234 ,152 ,199 1,545 ,128

a. Dependent Variable: R_INKP 14.INTP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,176a ,031 ,014 ,1159706

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,025 1 ,025 1,851 ,179b

Residual ,780 58 ,013

Total ,805 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,102 ,016 6,442 ,000

R_IHSG ,035 ,026 ,176 1,361 ,179

a. Dependent Variable: R_INTP 15.KIJA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,093a ,009 -,009 ,2556541

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,033 1 ,033 ,502 ,481b

Residual 3,791 58 ,065

Total 3,824 59

a. Dependent Variable: R_KIJA b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,269 ,035 -7,724 ,000

R_IHSG ,041 ,057 ,093 ,709 ,481

a. Dependent Variable: R_KIJA 16.LSIP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,143a ,020 ,004 1,3323957

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 2,151 1 2,151 1,211 ,276b

Residual 102,966 58 1,775

Total 105,117 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1,849 ,181 -10,192 ,000

R_IHSG ,329 ,299 ,143 1,101 ,276

a. Dependent Variable: R_LSIP 17.MEDC

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,135a ,018 ,001 ,0944551

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,010 1 ,010 1,076 ,304b

Residual ,517 58 ,009

Total ,527 59

a. Dependent Variable: R_MEDC b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,050 ,013 3,911 ,000

R_IHSG ,022 ,021 ,135 1,037 ,304

a. Dependent Variable: R_MEDC 18.SMCB

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,179a ,032 ,015 ,1280092

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,031 1 ,031 1,915 ,172b

Residual ,950 58 ,016

Total ,982 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,107 ,017 6,140 ,000

R_IHSG ,040 ,029 ,179 1,384 ,172

a. Dependent Variable: R_SMCB 19.SMRA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,331a ,110 ,094 ,1556165

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,173 1 ,173 7,150 ,010b

Residual 1,405 58 ,024

Total 1,578 59

a. Dependent Variable: R_SMRA b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,135 ,021 6,362 ,000

R_IHSG ,093 ,035 ,331 2,674 ,010

a. Dependent Variable: R_SMRA 20.TINS

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,172a ,030 ,013 ,2677811

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,127 1 ,127 1,778 ,188b

Residual 4,159 58 ,072

Total 4,286 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,241 ,036 -6,610 ,000

R_IHSG ,080 ,060 ,172 1,333 ,188

a. Dependent Variable: R_TINS 21.TKIM

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,204a ,042 ,025 ,2675021

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,181 1 ,181 2,527 ,117b

Residual 4,150 58 ,072

Total 4,331 59

a. Dependent Variable: R_TKIM b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,253 ,036 -6,936 ,000

R_IHSG ,095 ,060 ,204 1,590 ,117

HASIL ANALISIS SINGLE INDEX MODEL

PADA PERIODE BEARISH

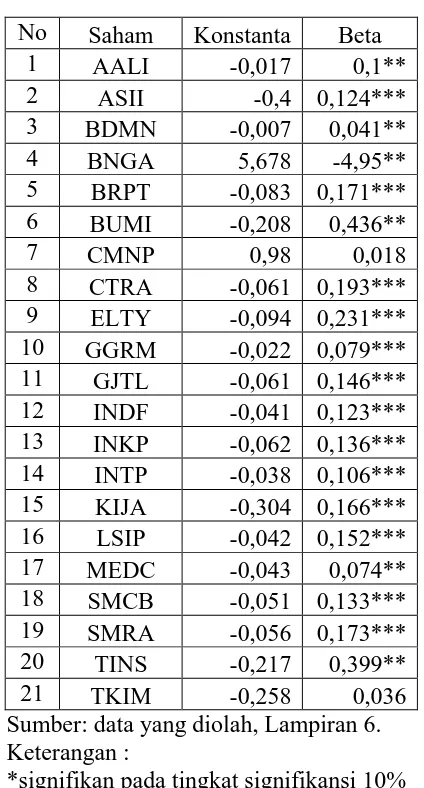

1. AALI

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,294a ,087 ,071 ,1320449

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,096 1 ,096 5,494 ,023b

Residual 1,011 58 ,017

Total 1,107 59

a. Dependent Variable: R_AALI b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,017 ,019 -,899 ,372

R_IHSG ,100 ,043 ,294 2,344 ,023

a. Dependent Variable: R_AALI 2. ASII

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,423a ,179 ,165 ,1079534

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,147 1 ,147 12,653 ,001b

Residual ,676 58 ,012

Total ,823 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,040 ,015 -2,611 ,011

R_IHSG ,124 ,035 ,423 3,557 ,001

a. Dependent Variable: R_ASII 3. BDMN

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,311a ,097 ,081 ,0502345

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,016 1 ,016 6,205 ,016b

Residual ,146 58 ,003

Total ,162 59

a. Dependent Variable: R_BDMN b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,007 ,007 -1,054 ,296

R_IHSG ,041 ,016 ,311 2,491 ,016

a. Dependent Variable: R_BDMN 4. BNGA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,278a ,077 ,061 181,7539238

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 16,428 1 160706,428 2,865 ,031b

Residual 19,352 58 0,333

Total 35,780 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 5,678 5,705 2,555 ,013

R_IHSG -4,947 8,916 -,278 -2,206 ,031

a. Dependent Variable: BNGA 5. BRPT

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,404a ,163 ,148 ,1566417

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,277 1 ,277 11,283 ,001b

Residual 1,423 58 ,025

Total 1,700 59

a. Dependent Variable: R_BRPT b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,083 ,022 -3,749 ,000

R_IHSG ,171 ,051 ,404 3,359 ,001

a. Dependent Variable: R_BRPT 6. BUMI

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,261a ,068 ,052 ,6522830

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1,808 1 1,808 4,248 ,044b

Residual 24,677 58 ,425

Total 26,485 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,208 ,092 -2,257 ,028

R_IHSG ,436 ,211 ,261 2,061 ,044

a. Dependent Variable: R_BUMI 7. CMNP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,132a ,018 ,001 ,0536781

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,003 1 ,003 1,035 ,313b

Residual ,167 58 ,003

Total ,170 59

a. Dependent Variable: R_CMNP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) ,980 ,008 129,086 ,000

R_IHSG ,018 ,017 ,132 1,017 ,313

a. Dependent Variable: R_CMNP 8. CTRA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,423a ,179 ,165 ,1677042

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,356 1 ,356 12,659 ,001b

Residual 1,631 58 ,028

Total 1,987 59

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,061 ,024 -2,566 ,013

R_IHSG ,193 ,054 ,423 3,558 ,001

a. Dependent Variable: R_CTRA 9. ELTY

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,423a ,179 ,165 ,2003264

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,507 1 ,507 12,634 ,001b

Residual 2,328 58 ,040

Total 2,835 59

a. Dependent Variable: ELTY b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,094 ,028 -3,315 ,002

R_IHSG ,231 ,065 ,423 3,554 ,001

a. Dependent Variable: ELTY

10.GGRM

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,338a ,114 ,099 ,0889262

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,059 1 ,059 7,469 ,008b

Residual ,459 58 ,008

Total ,518 59

a. Dependent Variable: R_GGRM b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,022 ,013 -1,730 ,089

R_IHSG ,079 ,029 ,338 2,733 ,008

a. Dependent Variable: R_GGRM 11.GJTL

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,476a ,227 ,213 ,1095946

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,204 1 ,204 16,999 ,000b

Residual ,697 58 ,012

Total ,901 59

a. Dependent Variable: R_GJTL b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,061 ,015 -3,906 ,000

R_IHSG ,146 ,036 ,476 4,123 ,000

a. Dependent Variable: R_GJTL 12.INDF

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,438a ,192 ,178 ,1018423

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,143 1 ,143 13,805 ,000b

Residual ,602 58 ,010

Total ,745 59

a. Dependent Variable: R_INDF b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,041 ,014 -2,863 ,006

R_IHSG ,123 ,033 ,438 3,716 ,000

a. Dependent Variable: R_INDF 13.INKP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,384a ,147 ,133 ,1322489

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,175 1 ,175 10,012 ,002b

Residual 1,014 58 ,017

Total 1,190 59

a. Dependent Variable: R_INKP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,062 ,019 -3,305 ,002

R_IHSG ,136 ,043 ,384 3,164 ,002

a. Dependent Variable: R_INKP 14.INTP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,376a ,141 ,126 ,1055291

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,106 1 ,106 9,526 ,003b

Residual ,646 58 ,011

Total ,752 59

a. Dependent Variable: R_INTP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,038 ,015 -2,527 ,014

R_IHSG ,106 ,034 ,376 3,086 ,003

a. Dependent Variable: R_INTP 15.KIJA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,349a ,121 ,106 ,1803624

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,261 1 ,261 8,019 ,006b

Residual 1,887 58 ,033

Total 2,148 59

a. Dependent Variable: R_KIJA b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,304 ,026 -11,914 ,000

R_IHSG ,166 ,058 ,349 2,832 ,006

a. Dependent Variable: R_KIJA 16.LSIP

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,394a ,155 ,140 ,1435592

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,219 1 ,219 10,642 ,002b

Residual 1,195 58 ,021

Total 1,415 59

a. Dependent Variable: R_LSIP b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,042 ,020 -2,051 ,045

R_IHSG ,152 ,047 ,394 3,262 ,002

a. Dependent Variable: R_LSIP 17.MEDC

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,275a ,075 ,059 ,1045618

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,052 1 ,052 4,727 ,034b

Residual ,634 58 ,011

Total ,686 59

a. Dependent Variable: R_MEDC b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,043 ,015 -2,900 ,005

R_IHSG ,074 ,034 ,275 2,174 ,034

a. Dependent Variable: R_MEDC 18.SMCB

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,396a ,157 ,142 ,1249690

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,051 ,018 -2,889 ,005

R_IHSG ,133 ,041 ,396 3,287 ,002

a. Dependent Variable: R_SMCB 19.SMRA

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,386a ,149 ,135 ,1677330

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,286 1 ,286 10,177 ,002b

Residual 1,632 58 ,028

Total 1,918 59

a. Dependent Variable: SMRA b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,056 ,024 -2,343 ,023

R_IHSG ,173 ,054 ,386 3,190 ,002

a. Dependent Variable: SMRA 20.TINS

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,317a ,101 ,085 ,4838070

a. Predictors: (Constant), R_IHSG

ANOVAa

1

Regression 1,518 1 1,518 6,486 ,014b

Residual 13,576 58 ,234

Total 15,094 59

a. Dependent Variable: R_TINS b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,217 ,068 -3,178 ,002

R_IHSG ,399 ,157 ,317 2,547 ,014

a. Dependent Variable: R_TINS 21.TKIM

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,072a ,005 -,012 ,2023123

a. Predictors: (Constant), R_IHSG

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,012 1 ,012 ,299 ,587b

Residual 2,374 58 ,041

Total 2,386 59

a. Dependent Variable: R_TKIM b. Predictors: (Constant), R_IHSG

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,258 ,029 -9,000 ,000

R_IHSG ,036 ,066 ,072 ,547 ,587

LAMPIRAN 7

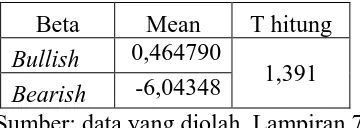

HASIL UJI INDEPENDET SAMPLE T- test

Group Statistics

PERIODE N Mean Std. Deviation Std. Error Mean

BETA

1 21 4,64790 20,863307 4,552747

2 21 -6,04348 28,390739 6,195367

Independent Samples Test

BETA Equal variances assumed

Equal variances not

assumed Levene's Test for Equality of

Variances

F ,202

Sig. ,655

t-test for Equality of Means

T 1,391 1,391

Df 40 36,724

Sig. (2-tailed) ,172 ,173

Mean Difference 10,691381 10,691381

Std. Error Difference 7,688308 7,688308

95% Confidence Interval of the Difference

DAFTAR PUSTAKA

Ahmed, P dan L. J. Lockwood, 1998, “Changes in Factor Betas and Risk

Premium Over Varying Markets Conditions,” Financial Review, 33.

Azis, Muzdalifah, dkk, 2015. Manajemen Investasi Fundamental, Teknikal, Perilaku Investor dan Return Saham,

Badan Pengawas Pasar Modal, 2003. Panduan Investasi di Pasar Modal, hal 1-13

Bardwaj, R.K. dan Brooks, L. D., 1993. “Dual Betas From Bull and Bear

markets: Reversal of The Size Effect”, Journal Financial Research, 4.

Blume, E. M., 1975. “Betas and Their regression Tendencies,” Journal Finance, hal 785-795.

Cara Uji Independent Sample T- Test dan Interpretasi dengan SPSS, (online),

Daniel N. Rahina, 2003. "Analisis Pengaruh Ukuran Perusahaan dan Beta

Terhadap Return Saham LQ45 Pada Pasar Bullish dan Bearish di BEJ Periode 1997-1999". Tesis tidak diterbitkan. Semarang : Universitas Diponegoro.

Fabozzi F. J. dan Francis, J. C., 1977. “Stability Tests For Alphas and Betas Over

Bull and Bear market Conditions”, Journal Finance, 32.

Fabozzi, J. Frank, 1999. Manajemen Investasi, Buku Satu, Salemba Empat, Jakarta.

Ghasarma, Reza, dkk, 2013. Analisis Beta Pada Pasar Bullish dan Bearish.

Laporan Penelitian tidak dipublikasikan. Palembang. Universitas Sriwijaya.

H. M Jogiyanto, 1998. Teori Portofolio dan Analisis Investasi. Edisi Kedua, BPFE Yogyakarta.

Halim, Abdul, 2005, Analisis Investasi, Edisi Kedua, Salemba Empat.

Husnan, Suad dan Pudjiastuti Enny 1993. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Unit Penerbit dan Percetakan YKPN, Yokyakarta.

Independen T Test dengan Uji Statistik, (online), Agustus 2015)

Istilah Bullish dan Bearish di Pasar Saham, (online)

2015)

Joe, 2012. Tutorial Trading Instaforex Indonesia.

Mei 2015)

Kondisi Perekonomian Indonesia, (online),

Martono dan Harjito, Agus, 2001. Manajemen Keuangan. Edisi pertama, Ekonisia, Yogyakarta.

Pasar Modal Indonesia, (online

Uung Kusneri, 2002. Beta Saham LQ45: Suatu Perbandingan Pada Periode

Bullish Dan Periode Bearish Untuk Saham-Saham Yang Tercatat Di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Periode waktu yang digunakan dalam penelitian adalah dari tahun 2003 – 2012.

Sumber data yang diperoleh berasal dari situs resmi BEI dan Yahoo Finance. Penelitian ini juga menggunakan sumber-sumber lain seperti jurnal, artikel serta literatur-literatur lainnya untuk menambahkan informasi terkait penelitian.

3.2 Populasi dan Sampel

Populasi yang digunakan sebagai objek penelitian ini adalah perusahaan-perusahaan go public yang tercatat di Bursa Efek Indonesia (BEI) dari Januari

2003 hingga Desember 2012. Sampel dalam penelitian ini adalah saham-saham yang termasuk dalam indeks LQ45. Penentuan sampel dalam penelitian ini

menggunakan metode purposive sampling, yaitu sampel diseleksi berdasarkan kriteria-kriteria tertentu.

Data yang digunakan adalah data harga penutupan saham (closing price)

bulanan, serta Indeks Harga Saham Gabungan (IHSG) bulanan, dari periode Januari 2003 hingga tahun Desember 2012, data tersebut dipakai untuk

menghitung return saham dan return pasar bulanan. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan empat kriteria pemilihan saham, yaitu:

1. Tercatat di Bursa Efek Indonesia sejak tahun 2003 hingga 31 Desember

2. Tidak melakukan company action (stock split, stock dividend, dan right

issue) selama periode periode Januari 2003 hingga tahun Desember 2012.

Alasan penggunaan kriteria-kriteria tersebut adalah untuk menghindari

bias pada data harga saham yang dilakukan perusahaan.

[image:37.595.196.427.311.507.2]3. Telah tercatat minimal 5 kali dalam tercatat dalam indeks LQ45 selama periode penelitian, yaitu dari tahun 2003 sampai 2012.

Tabel 3.1 Sampel Penelitian

No Kode Saham No Kode Saham

1 AALI 12 INDF

2 ASII 13 INKP

3 BDMN 14 INTP

4 BNGA 15 KIJA

5 BRPT 16 LSIP

6 BUMI 17 MEDC

7 CMNP 18 SMCB

8 CTRA 19 SMRA

9 ELTY 20 TINS

10 GGRM 21 TKIM

11 GJTL

Sumber: Data Olahan, Lampiran 1.

Berdasarkan penilaian terhadap sampel-sampel diatas, maka terdapat 21 sampel

yang terpilih menjadi objek penelitian yang mana sampel-sampel tersebut telah memenuhi kriteria dalam penelitian ini.

3.3 Defenisi Operasional

Berikut ini adalah defenisi operasional variabel yang digunakan dalam penelitian ini :

Return saham adalah keuntungan yang diperoleh dari kepemilikan saham

investor atas investasi yang dilakukan. Return saham dihitung dengan formulasi berikut:

Rit = (Pt - Pt – 1) Pt - 1 dimana:

Ri,t = Return saham i untuk bulan ke-t

Pt = Harga penutupan untuk bulan ke-t Pt -1 = Harga penutupan untuk bulan ke t-1

2. Return Pasar

Return Pasar (Rm,t) adalah tingkat keuntungan pasar, return pasar dihitung

dengan formulasi berikut:

Rmt = IHSGt – IHSGt – 1

IHSGt - 1

dimana:

Rmt = return pasar pada akhir bulan ke t

IHSG t = IHSG untuk bulan ke t IHSG t-1 = IHSG untuk bulan ke t-1

3. Beta Saham

Beta saham merupakan perbandingan antara return saham dengan return pasar. Beta menggambarkan nilai resiko suatu saham. Apabila beta saham tinggi,

berarti resiko terhadap saham tersebut tinggi dan memiliki return investasi yang tinggi juga. Beta saham yang rendah (β<1) berarti tingkat resiko saham rendah

juga cenderung lambat. Untuk menghitung beta saham digunakan model indeks

tunggal dengan rumus :

Ri= αi + βi . RM + ei

Dimana:

Ri = return sekuritas ke-i,

βi = beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari

perubahan RM

RM = tingkat return dari indeks pasar, juga merupakan suatu variabel acak.

αi = nilai ekspektasi dari return sekuritas yang independen terhadap return

pasar,

ei = kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasinya sama dengan nol atau E(ei) = 0.

Menurut PEFINDO (Pemeringkat Efek Indonesia) kriteria beta saham terbaik yaitu :

1. Beta saham harus stabil sepanjang waktu selama tidak terdapat perubahan fundamental kegiatan usaha atau tingkat risiko perusahaan.

2. Beta saham tidak terpengaruh oleh volatilitas pasar dalam jangka pendek. 3. Dalam jangka panjang beta saham cenderung mendekati nilai 1.

4. Kondisi Bulan Bullish dan Bearish.

Setiap bulan yang termasuk dalam periode pengamatan dalam penelitian ini (120 bulan) akan diklasifikasikan sebagai bulan bullish atau bearish jika

median (nilai tengah) tingkat keuntungan pasar selama periode pengamatan

(Fabozzi dan Francis, 1979; Bhardwaj dan Brooks,1993). 3.4 Metode Pengumpulan Data

Dalam penelitian ini penulis melakukan pengumpulan data melalui studi pustaka berupa literatur, jurnal, penelitian terdahulu, dan laporan-laporan yang dipublikasikan untuk mendapatkan gambaran dari masalah yang akan diteliti,

serta melalui data sekunder berupa laporan-laporan yang dipublikasikan oleh Yahoo Finance dan BEI. Selain itu untuk melengkapi data yang diperlukan,

penelitian ini juga menggunakan sumber informasi lainnya yang diambil dari buku, jurnal, dan melalui media online.

3.5 Teknis Analisis Data

Teknik analisis data yang digunakan penulis dalam penelitian ini adalah teknik analisis regresi sederhana dengan menggunakan indeks model tunggal dan uji beda dua rata-rata untuk menguji hipotesis penelitian. Selain itu penelitian ini

juga menggunakan analisis deskriptif untuk menjelaskan pengaruh return pasar dengan return saham.

3.5.1 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda. Setidaknya ada empat uji asumsi klasik, yaitu uji

normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak

pasti tentang urutan uji yang harus dipenuhi terlebih dahulu. Dalam penelitian ini

tidak digunakan uji multikolinearitas dikarenakan masing-masing model regresi hanya menggunakan satu variabel bebas. Berikut ini adalah uji asumsi klasik yang

digunakan dalam penelitian ini : 1. Uji Normalitas

Uji normal bertujuan untuk mengetahui normal atau tidaknya suatu

distribusi data. Pada dasarnya, uji normalitasnya adalah membandingkan antara data yang kita miliki dan data berdistribusi normal yang memiliki mean dan

standar deviasi yang sama dengan data kita. Ada berbagai pengujian yang dilakukan untuk menguji suatu data penelitian berdistribusi normal atau tidak, uji normalitas yang akan digunakan dalam penelitianini adalah Uji

Kolmogorov-Smirnov non parametrik. Kriteria:

• Apabila probabilitas > α (0.05) maka data berdistribusi normal

• Apabila probabilitas < α (0.05) maka data berdistribusi tidak normal

2. Uji Autokorelasi

kesalahan pengganggu (disturbance term) pada periode t dengan periode sebelumnya (t-1). Uji autokorelasi hanya dilakukan pada data

mana pengukuran semua variabel dilakukan secara serempak pada saat yang bersamaan. Uji autokorelasi yang akan digunakan untuk penelitian ini adalah uji

3. Uji Heteroskedastisitas

Menurut Wijaya (2009), bahwa varians variabel tidak sama untuk semua pengamatan/observasi. Model

regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas.

3.5.2 Uji Hipotesis

Untuk mennyimpulkan hipotesis, penelitian ini menggunakan Independent

sample T-test. Independent sample T-test adalah jenis uji statistika yang bertujuan

untuk membandingkan rata-rata dua grup yang tidak saling berpasangan atau tidak saling berkaitan.Dalam penelitian ini uji T-test Independent untuk

mengidentifikasi perbedaan beta pada periode bullish dan periode bearish. Apabila :

• t-hitung > t-tabel = Berbeda secara signifikan(H0)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan go public

yang terdaftar di Bursa Efek Indonesia (BEI) sejak 1 Januari 2003 hingga Desember 2012. Sampel dalam penelitian ini merupakan saham-saham yang

minimal 5 kali listing di indeks LQ45. Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar. Beberapa kriteria - kriteria seleksi untuk menentukan suatu emiten dapat masuk

dalam perhitungan indeks LQ45 adalah :

1. Berada di top 95 % dari total rata – rata tahunan nilai transaksi saham di pasar reguler.

2. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEJ sesuai dengan nilai kapitalisasi pasarnya.

Saham-saham yang termasuk didalam LQ45 terus dipantau dan setiap enam bulan akan diadakan review (awal Februari dan Agustus). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang

Tabel 4.1

Perusahaan Yang menjadi Objek Penelitian

No Saham Nama Perusahaan Bidang Usaha

1 AALI Astra Agro Lestari Tbk Perkebunan Kelapa Sawit 2 ASII Astra International Tbk Otomotif

3 BDMN Bank Danamon Indonesia Tbk Bank

4 BNGA Bank CIMB Niaga Tbk Bank

5 BRPT Barito Pacific Tbk Industi Kayu

6 BUMI Bumi Resources Tbk Pertambangan Batubara 7 CMNP Citra Marga Nusaphala Persada

Tbk

Infrastruktur dan Sejenisnya

8 CTRA Ciputra Development Tbk Properti dan Real estate 9 ELTY Bakrieland Development Tbk Properti dan Real estate 10 GGRM Gudang Garam Tbk Industri Tembakau

11 GJTL Gajah Tunggal Tbk Ban Kendaraan

12 INDF Indofood Sukses Makmur Tbk Makanan dan Minuman 13 INKP Indah Kiat Pulp & Paper Tbk Pabrik Kertas 14 INTP Indocement Tunggal Prakarsa

Tbk

Semen dan Bahan-bahan Bangunan

15 KIJA Kawasan Industri Jababeka Tbk Properti dan Real estate 16 LSIP PP London Sumatra Indonesia

Tbk

Perkebunan Kelapa Sawit

17 MEDC Medco Energi Internasional Tbk Minyak dan Gas Bumi

18 SMCB Holcim Indonesia Tbk Semen

19 SMRA Summarecon Agung Tbk Properti dan Real estate 20 TINS Timah (Persero) Tbk Pertambangan Baja dan

Timah 21 TKIM Pabrik Kertas Tjiwi Kimia Tbk Pabrik Kertas Sumber: BEI

4.2 Periode Bullish dan Periode Bearish

Untuk menentukan kondisi bullish dan bearish, digunakan return pasar bulanan yang termasuk dalam periode pengamatan dalam penelitian ini. Dalam

penelitian ini terdapat 120 bulan yang menjadi periode pengamatan. Suatu bulan pengamatan diklasifikasikan sebagai bulan bullish jika return pasar lebih besar

Berdasarkan metode tersebut maka pengelompokkan periode bullish dapat dilihat

pada tabel berikut:

Tabel 4.2 Periode Bullish

No Bullish : Ri > 0,0246

1 Februari 2003 31 Oktober 2007 2 April 2003 32 Februari 2008 3 Mei 2003 33 Mei 2008 4 Agustus 2003 34 Juli 2008 5 September 2003 35 Desember 2008 6 Oktober 2003 36 Maret 2009 7 Januari 2004 37 April 2009 8 01 April 2004 38 Mei 2009 9 Juli 2004 39 Juni 2009 10 September 2004 40 Juli 2009

11 Nopember 2004 41 September 2009 12 Januari 2005 42 Desember 2009 13 Februari 2005 43 Januari 2010 14 Mei 2005 44 Maret 2010 15 Juni 2005 45 April 2010 16 Juli 2005 46 Juni 2010 17 September 2005 47 Juli 2010

18 Nopember 2005 48 September 2010 19 Januari 2006 49 Oktober 2010 20 Maret 2006 50 Desember 2010 21 April 2006 51 Maret 2011 22 Juli 2006 52 Mei 2011 23 Agustus 2006 53 Juli 2011 24 Oktober 2006 54 Oktober 2011 25 Desember 2006 55 Desember 2011 26 April 2007 56 Januari 2012 27 Mei 2007 57 Maret 2012 28 Juni 2007 58 Juni 2012 29 Juli 2007 59 Juli 2012

Berdasarkan analisis data yang dilakukan pada data return pasar yang

diwakili oleh IHSG pada periode penelitian dari tahun 2003 hingga tahun 2012 maka median return pasar adalah 0,0246. Dengan demikian, suatu bulan

dikatakan bullish jika nilai return pasar tersebut lebih besar dari nilai median yaitu 0,0246 dan suatu bulan dikatakan bearish jika nilai return pasar lebih kecil dibandingkan dengan 0,0246.

Tabel 4.3 Periode Bearish

No Bearish Ri < 0,0246

28 Nopember 2007 58 Oktober 2012 29 Desember 2007 59 Nopember 2012 30 Januari 2008 60 Desember 2012 Sumber: Data Sekunder yang diolah, Lampiran 2.

Pada tabel 4.2 dan tabel 4.3 dapat dilihat hasil dari pengamatan terhadap

data return pasar bulanan dan median return pasar, dimana terdapat 60 bulan yang terhitung sebagai periode bullish dan 60 bulan yang terhitung sebagai bulan

bearish. Penentuan terhadap bulan bullish jika Rm >0,0246 dan bulan bullish jika

Rm <0,0246.

4.3 Statistika Deskriptif Return Saham

4.3.1.1Statistika Deskriptif Return Saham Pada Periode Bullish

Tabel 4.4

Statistika Deksriptif Return Saham Pada Periode Bullish

No Variabel N Minimun Maximun Mean Std. Deviasi

1 IHSG 60 0,03 105,00 2,22 13,59

2 AALI 60 -0,26 0,34 0,06 0,11

3 ASII 60 -0,04 0,33 0,10 0,09

4 BDMN 60 -1,00 1285,67 91,99 309,14 5 BNGA 60 -1,00 1190,02 19,90 153,62

6 BRPT 60 -0,17 1,65 0,14 0,34

7 BUMI 60 -0,21 1,07 0,11 0,21

8 CMNP 60 -0,23 0,54 0,07 0,13

9 CTRA 60 -0,17 1,24 0,12 0,21

10 ELTY 60 -0,34 2,60 0,16 0,44

11 GGRM 60 -0,15 0,52 0,05 0,12

12 GJTL 60 -0,19 0,54 0,09 0,13

13 INDF 60 -0,13 0,39 0,07 0,11

14 INKP 60 -0,11 1,39 0,10 0,23

15 INTP 60 -0,09 0,51 0,09 0,12

16 KIJA 60 -0,90 19,00 1,16 3,72

17 LSIP 60 -0,25 0,81 0,11 0,16

Sumber: Data sekunder yang sudah diolah.

Berdasarkan tabel 4.4 dapat terlihat bahwa jumlah data saham yang

menjadi objek penelitian adalah 21 saham dengan waktu pengamatan untuk periode bullish 60 bulan. Nilai rata return pasar yang dilihat dari nilai rata-rata return IHSG pada periode bullish adalah sebesar 2.22, return pasar tertinggi

pada periode bullish adalah sebesar 105.003 yang terjadi pada Maret 2011 dan

return pasar terendah adalah 0.0264 yang terjadi pada Juni 2007. Standar deviansi

yang besar dari nilai return pasar (lebih dari 40% dari nilai rata-rata) menunjukkan ada kesenjangan (variansi) yang cukup besar antara return saham maupun return pasar untuk nilai tertinggi dengan nilai terendah. Nilai rata-rata

IHSG adalah 2.22 dengan standar deviansi 13.59, dapat dilihat bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah IHSG.

Saham AALI (Astra Agro Lestari Tbk), nilai return tertinggi adalah 0,34 yang terjadi pada Oktober 2007 dan nilai terendah sebesar -0,26 pada Juli 2008, untuk nilai rata-rata AALI adalah 0,06. Nilai mean yang positif pada periode

bullish menunjukkan bahwa secara rata-rata diperoleh adanya kecenderungan

peningkatan harga saham yang searah dengan return pasar dan menunjukkan

bahwa saham AALI memiliki kecenderungan perubahan harga saham yang searah dengan return pasar. Hal ini berarti bahwa apabila indeks pasar mengalami kenaikan, maka harga saham AALi juga cenderung mengalami kenaikan. Standar

deviansi AALI adalah 0,11, karena nilai standar deviansi lebih besar dari mean

19 SMCB 60 -0,12 0,53 0,10 0,13

20 SMRA 60 -0,24 0,54 0,12 0,16

21 TINS 60 -0,90 18,24 0,99 3,36

(11% > 6%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan yang

besar antara nilai tertinggi dan nilai terendah return saham AALI.

Saham ASII (Astra International Tbk), nilai return tertinggi adalah 0,33

yang terjadi pada Oktober 2007 dan nilai terendah sebesar -0,04 pada Oktober 2003, untuk mean ASII adalah 0,10, yang menunjukkan bahwa pada periode

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

yang searah dengan return pasar dan menunjukkan bahwa saham ASII memiliki kecenderungan perubahan harga saham yang searah dengan return pasar. Standar

deviansi ASII adalah 0,09 dengan mean 0,10 (90%> mean) sehingga dapat disimpulkan bahwa terjadi kesenjangan antara nilai tertinggi dan nilai terendah

return saham ASII.

Saham BDMN (Bank Danamon Indonesia Tbk), nilai return tertinggi adalah 1285,67 yang terjadi pada Juni 2009 dan nilai terendah sebesar -1,00 pada Oktober 2003, untuk mean BDMN adalah 153,62, yang menunjukkan bahwa pada

periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang lebih cepat dari

peningkatan return pasar. Standar deviansi BDMN adalah 309,14 dengan mean 91,99 sehingga dapat disimpulkan bahwa telah terjadi kesenjangan yang sangat besar antara nilai tertinggi dan nilai terendah return saham BDMN.

Saham BNGA (Bank CIMB Niaga Tbk), nilai return tertinggi adalah 1190,02 yang terjadi pada April 2010 dan nilai terendah sebesar -1,00 pada Maret

2010, untuk mean BNGA adalah 19,90, yang menunjukkan bahwa pada periode

dan kecenderungan perubahan harga saham yang searah dengan peningkatam

return pasar. Standar deviansi BNGA adalah 153,62 dengan mean 19,90sehingga

dapat disimpulkan bahwa telah terjadi kesenjangan yang sangat besar antara nilai

tertinggi dan nilai terendah return saham BNGA.

Saham BRPT (Barito Pacific Tbk), nilai return tertinggi adalah 1,65 yang terjadi pada Februari 2005 dan nilai terendah sebesar -0,17 pada November 2005,

untuk mean BRPT adalah 0,14, yang menunjukkan bahwa pada periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan

kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi BRPT adalah 0,34 dengan mean 0,14. Karena nilai standar deviansi lebih besar dari mean (34% > 14%) sehingga dapat disimpulkan bahwa telah terjadi

kesenjangan antara nilai tertinggi dan nilai terendah return saham BRPT.

Saham BUMI (Bumi Serpong Damai Tbk), nilai return tertinggi adalah 1,07 yang terjadi Agustus 2003 dan nilai terendah sebesar -0,21 pada Juni 2012,

untuk mean BUMI adalah 0,11, yang menunjukkan bahwa pada periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan

kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi BUMI adalah 0,21 dengan mean 0,11. Karena nilai standar deviansi lebih besar dari mean (21% > 11%)sehingga dapat disimpulkan bahwa telah terjadi

kesenjangan antara nilai tertinggi dan nilai terendah return saham BUMI.

Saham CMNP (Citra Marga Nusaphala Persada), nilai return tertinggi

periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan

harga saham dan kecenderungan perubahan harga saham yang searah dengan

return pasar. Standar deviansi CMNP adalah 0,13 dengan mean 0,07. Karena nilai

standar deviansi lebih besar dari mean (13% > 7%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham CMNP.

Saham CTRA (Ciputra Development Tbk), nilai return tertinggi adalah 1,24 yang terjadi Agustus 2003 dan nilai terendah sebesar -0,17 pada Oktober

2003, untuk mean CTRA adalah 0,12, yang menunjukkan bahwa pada periode

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

dan kecenderungan perubahan harga saham yang searah dengan return pasar.

Standar deviansi CTRA adalah 0,21 dengan mean 0,12. Karena nilai standar deviansi lebih besar dari mean (21% > 12%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham

CTRA.

Saham ELTY (Bakrieland Development Tbk), nilai return tertinggi adalah

2,60 yang terjadi Januari 2004 dan nilai terendah sebesar -0,34 pada September 2005, untuk mean ELTY adalah 0,16, yang menunjukkan bahwa pada periode

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi ELTY adalah 0,44 dengan mean 0,16. Karena nilai standar

bahwa tidak terjadi kesenjangan besar antara nilai tertinggi dan nilai terendah

return saham ELTY.

Saham GGRM (Gudang Garam Tbk), nilai return tertinggi adalah 0,52

yang terjadi Mei 2009 dan nilai terendah sebesar -0,15 pada Mei 2005, untuk

mean GGRM adalah 0,05, yang menunjukkan bahwa pada periode bullish secara

rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan

kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi GGRM adalah 0,12 dengan mean 0,05. Karena nilai standar deviansi

lebih besar dari mean (12% > 5%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham GGRM.

Saham GJTL (Gajah Tunggal Tbk), nilai return tertinggi adalah 0,54 yang

terjadi Mei 2008 dan nilai terendah sebesar -0,19 pada Oktober 2003, untuk mean GJTL adalah 0,09, yang menunjukkan bahwa pada periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan

perubahan harga saham yang searah dengan return pasar. Standar deviansi GJTL adalah 0,13 dengan mean 0,09. Karena nilai standar deviansi lebih besar dari

mean (13% > 9%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan

antara nilai tertinggi dan nilai terendah return saham GJTL.

Saham INDF (Indofood Sukses Makmur Tbk), nilai return tertinggi adalah

0,39 yang terjadi Mei 2009 dan nilai terendah sebesar -0,13 pada Agustus 2003, untuk mean INDF adalah 0,07, yang menunjukkan bahwa pada periode bullish

deviansi INDF adalah 0,11 dengan mean 0,07. Karena nilai standar deviansi lebih

besar dari mean (11% > 7%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham INDF.

Saham INKP (Indah Kiat Pulp & Paper Tbk), nilai return tertinggi adalah 1,39 yang terjadi Mei 2008 dan nilai terendah sebesar -0,11 pada Oktober 2010, untuk mean INKP adalah 0,10, yang menunjukkan bahwa pada periode bullish

secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar

deviansi INKP adalah 0,23 dengan mean 0,10. Karena nilai standar deviansi lebih besar dari mean (23% > 10%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham INKP.

Saham INTP (Indocement Tunggal Prakarsa Tbk), nilai return tertinggi adalah 0,51 yang terjadi November 2004 dan nilai terendah sebesar -0,09 pada Februari 2005, untuk mean INTP adalah 0,09, yang menunjukkan bahwa pada

periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang searah dengan

return pasar. Standar deviansi INTP adalah 0,12 dengan mean 0,09. Karena nilai

standar deviansi lebih besar dari mean (12% > 9%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return

saham INTP.

Saham KIJA (Kawasan Industri Jababeka Tbk), nilai return tertinggi

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi KIJA adalah 3,72 dengan mean 1.16. Karena nilai standar

deviansi hanya lebih besar dari mean (37,2% > 11,6%) sehingga dapat disimpulkan bahwa tidak terjadi kesenjangan yang besar antara nilai tertinggi dan nilai terendah return saham KIJA.

Saham LSIP (PP London Sumatra Indonesia Tbk), nilai return tertinggi adalah 0,81 yang terjadi April 2003 dan nilai terendah sebesar -0,25 pada Juli

2008, untuk mean LSIP adalah 0,11, yang menunjukkan bahwa pada periode

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

dan kecenderungan perubahan harga saham yang searah dengan return pasar

Standar deviansi LSIP adalah 0,16 dengan mean 0,11. Karena nilai standar deviansi lebih besar dari mean (16% > 11%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham

LSIP.

Saham MEDC (Medco Energi Internasional Tbk), nilai return tertinggi

adalah 0,29 yang terjadi Mei 2008 dan nilai terendah sebesar -0,15 pada Juli 2005, untuk mean MEDC adalah 0,05, yang menunjukkan bahwa pada periode bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan

kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi MEDC adalah 0,09 dengan mean 0,05. Karena nilai standar deviansi

Saham SMCB (Holcim Indonesia Tbk), nilai return tertinggi adalah 0,53

yang terjadi April 2003 dan nilai terendah sebesar -0,12 pada Februari 2008, untuk mean SMCB adalah 0,10, yang menunjukkan bahwa pada periode bullish

secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi SMCB adalah 0,13 dengan mean 0,10. Karena nilai standar deviansi

lebih besar dari mean (13% > 10%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham SMCB.

Saham SMRA (Summarecon Agung Tbk), nilai return tertinggi adalah 0,54 yang terjadi Mei 2003 dan nilai terendah sebesar -0,24 pada Oktober 2008, untuk mean SMRA adalah 0,12, yang menunjukkan bahwa pada periode bullish

secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi SMRA adalah 0,16 dengan mean 0,10. Karena nilai standar deviansi

lebih besar dari mean (16% > 10%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan antara nilai tertinggi dan nilai terendah return saham SMRA.

Saham TINS (Timah (Persero) Tbk), nilai return tertinggi adalah 18,24 yang terjadi Desember 2006 dan nilai terendah sebesar -0,90 pada Mei 2007, untuk mean TINS adalah 0,99, yang menunjukkan bahwa pada periode bullish

secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar

kesenjangan yang besar antara nilai tertinggi dan nilai terendah return saham

TINS.

Saham TKIM (Pabrik Kertas Tjiwi Kimia Tbk), nilai return tertinggi

adalah 12,91 yang terjadi Mei 2009 dan nilai terendah sebesar -0,89 pada Juli 2009, untuk mean TKIM adalah 0,99, yang menunjukkan bahwa pada periode

bullish secara rata-rata diperoleh adanya kecenderungan peningkatan harga saham

dan kecenderungan perubahan harga saham yang searah dengan return pasar. Standar deviansi TKIM adalah 3,18 dengan mean 0,99. Karena nilai standar

deviansi lebih besar dari mean (318% > 99%) sehingga dapat disimpulkan bahwa telah terjadi kesenjangan yang besar antara nilai tertinggi dan nilai terendah

return saham TKIM.

Berdasarkan tabel 4.4 dan uraian analisis deskriptif diatas dapat disimpulkan bahwa rata-rata semua saham mengalami bergerak mengikuti pergerakan return pasar. Ketika pasar sedang