ABSTRAK

KEMAMPUAN RASIO KEUANGAN

DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN MANUFAKTUR

Oleh

NOVA YUWANDINI

Untuk dapat memperoleh gambaran tentang perkembangan finansial perusahaan perlulah kita mengadakan interprestasi atau analisa terhadap data finansial perusahaan, yang akan sangat bermanfaat bagi penganalisa untuk dapat mengetahui keadaan dan perkembangan perusahaan. Maka penelitian ini membahas tentang kemampuan rasio keuangan dalm memprediksi laba pada perusahaan manufaktur.

Peneliatian ini bertujuan untuk menguji apakah rasio keuangan memiliki kemampuan untuk memprediksi perubahan laba perusahaan satu tahun kedepan. Objek penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di BEI 2009-2011 sebanyak 21 perusahaan yang memiliki data yang menunjuang. Variabel dependen yang digunakan adalah perubahan laba, sedangkan variabel indepndennya adalah Current Ratio, Net Profit Margin, Inventory Turn Over, Total Asets Turn Over dan Return On Equity. Pengujian

statistik dengan menggunakan pendekatan analisis regresi linier berganda dengan signifikansi 5%. Hasil penelitian menunjukkan bahwa semua variabel independen berpengaruh secara tidak signifikan dalam memprediksi laba satu tahun kedepan. Dan Retun On Equity berpengaruh positif terhadap perubahan laba.

ABSTRACT

THE ABILITY OF FINANCE RATIO IN PREDICTING PROFIT CHANGE IN MANUFACTURE COMPANY

By

NOVA YUWANDINI

To find out financial development of a company, an interpretation or analysis to company finance data needs to be conducted and this would be beneficial for analyzer to find out company condition or development. This research discussed the finance ratio ability in predicting profit of manufacture company.

The objective of this research was to test whether finance ratio had ability to predict company profit change in one year ahead. The research object was a company financial report data of 21 manufacture company listed in BEI from 2009 to 2011 which supported the research. Dependent variable was profit change and independent variable was current ratio, net profit margin, inventory turnover, total assets turn over and return on equity. Data were analyzed with statistic test by using doubled linier regression analysis with 5% significance.

The research results showed that all of independent variables had insignificant influences in predicting company profit in one year ahead. Return on equity influenced positively the company profit margin.

Nova Yuwandini lahir di Tanjung Karang, Bandar Lampung pada tanggal 19 November 1989. Anak pertama dari dua bersaudara dari Bapak Muhammad Hiswan dan Ibu Sri Wahyudiningsih.

RIWAYAT HIDUP

Penulis menyelesaikan Taman Kanak-kanak di TK Al-Azhar II Way Halim, selanjutnya menyelesaikan sekolah pendidikan dasar di SD Al-Azhar II Way Halim pada tahun 2001. Kemudian penulis menyelesaikan pendidikan menengah pertama di SMP Negeri 12 Bandar Lampung pada tahun 2004. Selanjutnya menyelesaikan pendidikan menengah atas di SMA Negeri 1 Bandar Lampung pada tahun 2007. Selepas SMU, penulis melanjutkan pendidikan tinggi di Program Studi Diploma III Akuntansi Fakultas Ekonomi Unila pada tahun 2007.

MOTO

Seorangpun tidak mengetahui apa yang disembunyikan untuk

mereka, yaitu (bermacam – macam nikmat) yang menyedapkan

pandangan mata sebagai balasan terhadap apa yang telah mereka

kerjakan.

(As sajadah:17)

Sesungguhnya sesudah kesulitan itu ada kemudahan maka

apabila kamu telah selesai (dari suatu urusan), maka

kerjakanlah dengan sungguh-sungguh urusan yang lain. Dan

hanya kepada Tuhanmulah hendaknya kamu berharap.

(QS. Al Insyirah: 6-8)

Janganlah engkau memperhatikan sesuatu yang engkau sendiri

lemah untuk melakukannya. Hendaklah engkau memperbaiki

sesuatu yang engkau mampu memperbaikinya.

Jika engkau telah melakukan kesalahan, maka cobalah belajar

dari kesalahan itu. Kemudian tinggalkanlah kesalahan itu

setelah mengambil pelajarannya.

(Dr. Aidh al-Qarni)

Biasakan yang benar, jangan membenarkan yang biasa

SANWACANA

Alhamdulillah, segala puji bagi Allah SWT, berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi dengan judul “Kemampuan Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Manufaktur“

Penulisan skripsi ini tidak terlepas dari bimbingan, saran, bantuan dan kebaikan hati dari berbagai pihak. Oleh karena itu penulis pada kesempatan ini ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E.,M.Si. selaku Dekan Fakultas Ekonomi Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi, dosen Pembembing Akademik dan dosen Penguji Utama Skripsi. Atas waktu, kritik dan saran serta bimbingannya untuk penulisan skripsi ini.

3. Bapak Yuliansyah, M.S.A. Ph.D., Akt. dan selaku dosen Pembimbing Utama dalam penulisan skripsi. Atas waktu, kritik dan saran serta bimbingannya untuk penulisan skripsi ini.

4. Bapak Basuki Wibowo, S.E, M.Si., Akt. selaku dosen pembimbing pendamping. Atas waktu, kritik dan saran serta bimbingannya untuk penulisan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi Akuntansi untuk ilmu yang telah diberikan selama penulis menjalani kuliah.

6. Staf dan karyawan Fakultas Ekonomi, terutama Bapak Sobari, Mbak Sri, Mas Yana untuk bantuan pelayanan akademis dan bantuan lain yang sangat berarti

7. Kedua orangtuaku tercinta, Ayah, Ibu. Atas segala dukungan dan doa restu yang tak henti-hentinya untukku.

9. Keluarga Kedaton, keluarga Teluk, Alm. Datuk, Bude Tuti, Bude-bude, Pakde-pakde, Bule, Om, Tante, Deden, Mas-mas, Mbak-mbak, Adik-adik semuanya, keponakan-keponakan tercinta. Atas semua doa dan dukungannya.

10.Maulidi Kurniawan, S.A.B. dan keluarga selaku penasihat dan penyemangat hidup. Atas doa, bimbingan, dampingan dan dukunganya.

11.Pimpinan dan rekan – rekan di CV. Wahyu Tama Agrindo. Atas waktu, kebijaksanaan, toleransi dan dukungannya selama menjalani perkuliahan sampai lulus.

12.Para sahabatku Andriyance, Septiarini, Didiek Permadi, Rizky Pristian, Maeza Safitri, Irine Veriska, Nur Azizah, Diki Asriyadi. Selalu memberikan masukan, saran, bantuan dan keceriaannya semasa kuliah. Semoga kalian tetep semangat melanjutkan dan menyelesaikan studi tidak hanya dalam karir.

13.Teman-teman yang selalu memberikan semangat dan dukungannya selama terselesaikannya skripsi ini, Ade Kurnia Safitri, S.E, Ria Yuliana, S.E, Mia Selvina, S.E. Sukses untuk kalian melanjutkan studi S2.

14.Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan masukan dan saran dalam skripsi ini, sungguh hanya amal dan kebaikan yang kelak akan diterima oleh kalian semua.

Penulis menyadari, bahwa dalam penulisan laporan akhir ini masih terdapat banyak kekurangan dan kelemahan. Semoga karya sederhana ini dapat bermanfaat bagi orang lain.

Bandar Lampung, Agustus 2014

DAFTAR ISI

DAFTAR TABEL ……….

DAFTAR GAMBAR ……… DAFTAR LAMPIRAN ………. BAB I PENDAHULUAN

1.1 Latar Belakang ………..… 1

1.2 Rumusan Masalah ……… 5

1.3 Batasan Masalah ……….. 5

1.4 Tujuan Penelitian ………. 5

1.5 Manfaat Penelitian ………... 5

BAB II LANDASAN TEORI 2.1 Laba ………. 7

2.1.1 Pengertian Laba ……….. 7

2.1.2 Perubahan Laba ……….. 9

2.1.3 Kandungan Informasi Laba ……… 11

2.2 Rasio Keuangan ………. 11

2.2.1 Analisis Rasio Keuangan ………... 11

2.2.2 Implementasi Rasio Keuangan ………... 12

2.2.3 Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba ……… 14

2.3 Penelitian Terdahulu ……….. 15

2.4 Perumusan Hipotesis ………. 17

2.4.1 Current Ratio ……….. 18

2.4.2 Net Profit Margin ………... 19

2.4.3 Inventory Turn Over ……….. 20

2.4.4 Total Aset Turn Over ………. 21

BAB III METODOLOGI PENELITIAN

3.1 Objek Penelitian ……… 23

3.2 Jenis dan Sumber Data ………. 23

3.3 Variabel Penelitian ……… 24

3.4 Uji Asumsi Klasik ……… 25

3.5 Pengujian Hipotesis ……… 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskriptif ……… 29

4.2 Analisis Pengajuan Asumsi Klasik ……….. 31

4.2.1 Hasil Pengujian Normalitas ………. 31

4.2.2 Hasil Pengujian Multikolonieritas ………... 33

4.2.3 Hasil Pengujian Autokorelasi ……….. 34

4.3 Pengujian Korelasi (R) Dan Determinasi (R2) ……… 35

4.4 Uji ANOVA ………. 36

4.5 Pengujian Hipotesis ……….. 37

4.5.1 Prediksi Perubahan Laba Dengan CR ……….. 37

4.5.2 Prediksi Perubahan Laba Dengan NPM ……….. 38

4.5.3 Prediksi Perubahan Laba Dengan ITO ……… 39

4.5.4 Prediksi Perubahan Laba Dengan TATO ……… 39

4.5.5 Prediksi Perubahan Laba Dengan ROE ……….. 40

BAB V PENUTUP 5.1 Kesimpulan ………. 44

5.2 Keterbatasan ……… 45

5.3 Saran dan Implikasi ……… 45

DAFTAR TABEL

Tabel 2.1 Persamaan dan perbedaan penelitian ………...………… 15

Tabel 2.2 Ringkasan penelitian terdahulu ……….. 15

Tabel 3.1 Proses pemelihan objek penelitian ……….……… 23

Tabel 4.1 Statistik deskriptif variabel penelitian ……… 29

Tabel 4.2 Hasil pengujian normalitas …….………... 31

Tabel 4.3 Hasil pengujian multikolonieritas …...………... 34

Tabel 4.4 Hasil pengujian autokorelasi ………... 34

Tabel 4.5 Hasil pengujian koefisien korelasi dan determinasi …………... 36

Tabel 4.6 Hasil uji F untuk prediksi perubahan laba ……….. 37

DAFTAR GAMBAR

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Keberhasilan perusahaan dapat diukur berdasarkan kemampuan perusahaan yang tercermin dalam kinerja manajemennya. Salah satu parameter kinerja perusahaan yang sering digunakan adalah laba. PSAK No. 25 tahun 2011 menyatakan bahwa laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama suatu periode tertentu. Informasi tentang kinerja suatu perusahaan, terutama tentang profitabilitas, dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa yang akan datang.

Laba atau keuntungan dapat didefinisikan dengan dua cara. Laba dalam ilmu ekonomi murni didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya – biaya yang

2

Ada beberapa teknik analisis yang dapat digunakan untuk menganalisis dan menilai kondisi keuangan perusahaan serta prospek perubahan labanya. Salah satunya adalah analisis rasio keuangan, yaitu teknik alternatif yang digunakan untuk mengetahui apakah informasi keuangan yang dihasilkan dapat

bermanfaat untuk memprediksi perubahan laba. Termasuk memprediksi kondisi keuangan di masa depan. Analisis ini berguna untuk mengindikasikan kekuatan dan kelemahan keuangan suatu perusahaan. (Widi, 2011)

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan. Analisis ini bertujuan untuk menunjukkan perubahan dalam kondisi keuangan di masa lalu dan membantu menggambarkan trend pola perubahan keuangan. Fungsinya, untuk menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan (Helfert, 1991).

3

Dengan memprediksi laba, dapat diketahui prospek perusahaan tersebut dan mampu untuk memprediksi dividen yang akan diterima di masa mendatang, serta memprediksi laba berkaitan dengan kemampuan perusahaan untuk tetap exsist menjalankan usahanya dengan berbagai kewajiban yang menjadi beban dalam perusahaan tersebut. Informasi laba berfungsi untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba, dan menaksir resiko dalam investasi atau kredit (Purnawati, 2005)

Penelitian ini merupakan penelitian replikasi dari Purnawati (2005), perbedaan penelitian ini dibandingkan dengan yang dilakukan oleh peneliti sebelumnya terletak pada periode penelitiannya, yaitu tahun 2000-2003, sedangkan periode pada penelitian ini tahun 2009-2011. Objek perusahaan yang ditelitipun

berbeda, Purnawati (2005) meneliti perusahaan – perusahaan Agriculture, Forestry and Fishing; Animal Feed and Husbandry; Mining and Mining Services; Construction dan Manufactur yang terdaftar di Bursa Efek Jakarta (BEJ) dan Indonesian Capital Market Directory (ICMD).

Sedangkan objek pada penelitian ini hannya meneliti perusahaan manufaktur saja yang terdaftar di Bursa Efek Indonesia.

Beberapa penelitian juga telah dilakukan dengan variasi variabel untuk memprediksi laba dimasa yang akan datang. Seperti Nugroho (2007),

4

net profit margin (NPM) dan return on investment (ROI) mempunyai

kemempuan dalam memprediksi laba tahun depan.

Widhi (2011), penelitian ini menggunakan objek perusahaan manufaktur. Hasinya menunjukkan bahwa dari 15 rasio yang digunakan maka rata-rata umur piutang, perputaran total aktiva dan total hutang terhadap total aset berpengaruh positif terhadap perubahan laba 1 tahun kedepan. Sedangkan perputaran aktiva tetap berpengaruh negatif terhadap perubahan laba 1 tahun kedepan.

Raharjo (2005), penelitian yang dilakukan di 50 perusahaan manufaktur yang terdaftar di BEJ. Periode pengamatan yang dilakukan mulai tahun 2000 – 2003 dengan menggunakan 4 rasio (Debt Equity Ratio, Current Ratio, Total Assets Turn Over Ratio dan Net Profit Margin). Hasilnya tidak terdapat

perubahan rasio keuangan yang dapat digunakan untuk memprediksi perubahan laba satu atau dua tahun kedepan pada tingkat signifikansi 0,05.

5

1.2 Rumusan Masalah

Dari latar belakang masalah seperti telah diuraikan diatas, maka masalah dalam penelitian ini adalah apakah rasio keuangan memiliki kemampuan untuk memprediksi perubahan laba perusahaan satu tahun kedepan?

1.3 Batasan Masalah

Batasan masalah dalam penelitian kali ini adalah :

1. Perusahaan manufaktur yang sudah listing di Bursa Efek Indonesia 2. Periode pelaporan keuangan 2009 – 2011 dengan (memiliki ketersediaan

data, lengkap, secara berturut – turut terdaftar dan mengumumkan laba perusahaan selama periode yang diteliti, memiliki laba positif).

1.4 Tujuan Penelitian

Tujuan dalam peneliatian ini adalah untuk menguji secara empiris apakah rasio keuangan memiliki kemampuan untuk memprediksi perubahan laba perusahaan satu tahun kedepan.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak–pihak yang terkait dengan masalah ini, adapun pihak–pihak tersebut adalah :

6

memprediksi laba dan pengambilan keputusan yang berkaitan denagan informasi yang bersifat fundamental.

b. Bagi Akademisi, hasil penelitian ini dapat digunakan sebagai

7

BAB II

LANDASAN TEORI

2.1 Laba

2.1.1 Pengertian Laba

Laba merupakan selisih positif antara pendapatan dalam suatu periode dan biaya yang dikeluarkan untuk mendatangkan laba. Chariri dan Ghozali (2007) dalam Widhi (2011) mengungkapkan pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah laba akuntansi yang merupakan selisih pengukuran pendapatan dan biaya.

Belkauoi dalam Chariri dan Ghozali (2001) menyebutkan bahwa laba akuntansi memiliki lima karakteristik sebagai berikut:

a) Laba akuntansi didasarkan pada transaksi aktual yang berasal dari penjualan barang/ jasa.

b) Laba akuntansi didasarkan pada postulat periodisasi dan mengacu padakinerja perusahaan selama satu periode tertentu.

c) Laba akuntansi didasarkan pada prinsip pendapatan yang

8

d) Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk cost histories.

e) Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Penyajian dan informasi laba melalui laporan tersebut merupakan focus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter kinerja perusahaan tersebut adalah perubahan laba.

Fisher dan Bedford dalam Chariri dan Ghozali (2001) menyatakan bahwa pada dasarnya ada tiga konsep laba yang dibicarakan dan digunakan dalam ekonomi. Konsep laba tersebut adalah:

1. Psychic income

yang menunjukkan konsumsi barang/ jasa yang dapat memenuhi kepuasan dan keinginan individu.

2. Real income

yang menunjukkan kenaikan dalam kemakmuran ekonomi yang ditunjukkan oleh kenaikan cost of living.

3. Money income

9

adalah konsep psikologis yang tidak dapat diukur secara langsung, namun dapat ditaksir dengan menggunakan real income. Keinginan manusia tersebut hanya dapat dipenuhi pada berbagai tingkatan, sebagaimana seseorang memperoleh real income. Di pihak lain, money income meskipun mudah diukur, tetapi tidak mempertimbangkan perubahan nilai suatu unit moneter. Atas dasar alasan ini, para ekonomi memusatkan perhatiannya pada penentuan real income. Fisher dan Bedford dalam juga berpendapat bahwa real income adalah konsep income yang praktis bagi akuntan. (Chariri dan Ghozali, 2001)

Berdasarkan pendapat dari beberapa ahli di atas, dapat disimpulkan bahwa laba adalah selisih antara jumlah keseluruhan pendapatan dan jumlah keseluruhan biaya dalam jangka waktu tertentu yang dapat digunakan para pemakai laporan dalam mengambil keputusan ekonomi yang sesuai dengan kepentingannya.

2.1.2 Perubahan Laba

Perubahan laba adalah kenaikan atau penurunan laba pertahun ketahun. Laba yang digunakan adalah laba relatif. Digunakannya angka relatif didasari alasan angka laba tersebut lebih representatif dibandingkan laba absolute. Dasar perhitungan laba adalah laba sebelum pajak (Machfoedz dalam Warsidi dan Pramuka 2000:6). Secara formal, penghitungan perubahan laba relatif adalah:

10

Notasi : = perubahan relative laba pada periode tertentu = laba perusahaan pada periode tertentu

= laba perusahaan pada periode sebelumnya

Hanafi dan Halim (1995) menyatakan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor, antara lain:

a. Besarnya perusahaan

Semakin besar perusahaan, maka ketetapan pertumbuhan laba yang diharapkan semakin tinggi.

b. Umur perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam meningkatkan laba, sehingga ketetapannya masih rendah.

c. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketetapan pertumbuhan laba.

d. Tingkat penjualan

Tingkat penjualan dimasa lalu yang tinggi, maka semakin tinggi tingkat penjualan dimasa yang akan datang sehingga pertumbuhan laba semakin tinggi.

e. Perubahan laba masa lalu

Semakin besar pertumbuhan laba masa lalu, semakin tidak pasti laba yang akan diperoleh dimasa mendatang.

11

- volume produk yang dijual

volume penjualan langsung mempengaruhi volume produksi dan volume produksi mempengaruhi biaya

- harga jual produk

Harga jual mempengaruhi volume penjualan - biaya

biaya menentukan harga jual untuk mencapai tingkat laba yang dikehendaki.

2.1.3 Kandungan Informasi Laba

Investor yang ingin melakukan investasi atau yang melakukan divestasi harus melihat informasi apa yang terkandung dalam laba sehingga bisa membuat keputusan yang terbaik. Informasi laba menggambarkan kinerja menejemen perusahaan dalam mengelola sumber daya perusahaan. Informasi yang

terkandung dalam laba ini sangat penting karena direaksi oleh investor. Ketika laba tahunan diumumkan, investor akan segera beraksi terhadap informasi laba yang dilaporkan. Bagi investor, informasi yang dilaporkan bisa bersifat sebagai “good news” atau “bad news” tergantung dari apa yang

diekspektasikan oleh investor (Harahap, 2004).

2.2 Rasio Keuangan

2.2.1 Analisis Rasio Keuangan

12

Pertama, analis dapat membandingkan rasio saat ini dengan rasio masa lalu dan akan datang dalam perusahaan yang sama. Perbandingan yang kedua melibatkan perbandingan rasio satu perusahaan dengan perusahaan –

perusahaan sejenis atau dengan rata-rata industri pada titik waktu yang sama. Perbandingan ini memberikan pandangan mendalam tentang kondisi

keuangan dan kinerja relatif dari perusahaan (Van Horne and Wachowicz, Jr., 1997: 133).

Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan manufaktur. Bahkan lebih dari itu, rasio keuangan bermanfaat dalam memprediksi laba perusahaan

(Nugroho, 2007).

2.2.2 Implementasi Rasio Keuangan

Pada penelitian ini, beberapa rasio keuangan yang digunakan adalah :

1. Current Ratio (CR)

Rasio ini disebut juga rasio lancar. Rasio ini mengukur kemampuan

perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya. Rasio yang rendah menunjukkan resiko likuiditas yang tinggi dan mempunyai pengaruh yang baik terhadap profitabilitas perusahaan. Perhitungan dari rasio ini adalah:

13

2. Net Profit Margin (NPM)

Rasio ini mengukur seberapa besar keuntungan yang diperoleh dari setiap penjualan setelah dikurangi seluruh biaya yaitu biaya seluruh operasi, biaya bunga dan biaya pajak. Perhitungan dari rasio ini adalah:

Net Profit Margin =

3. Inventory Turn Over (ITO)

Rasio perputaran persediaan mengukur berapa kali persediaan perusahaan telah dijual selama periode tertentu. Rasio ini merupakan indikator

keberhasilan manajemen dalam mengelola persediaan barang. Perhitungan dari rasio ini adalah:

Inventory Turn Over =

4. Total Aset Turn Over (TATO)

Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan total aktiva yang dimiliki perusahaan. Rasio ini juga mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk

memperoleh penghasilan. Perhitungan dari rasio ini adalah:

Total Aset Turn Over =

5. Return on Equity (ROE)

14

Return on Equity (ROE) =

2.2.3 Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba

Untuk dapat menginterpretasikan informasi yang relevan dengan tujuan dan kepentingan pemakainya dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik yang popular diaplikasikan dalam praktek bisnis khususnya dalam

memprediksi laba adalah analisis rasio keuangan. Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya bersifat subyektif

tergantung kepada, untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan (Helfert, 1991) dalam Purnawati (2005) untuk melakukan analisis rasio keuangan diperlukan perhitungan rasio – rasio keuangan yang mencerminkan aspek – aspek tertentu yang mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau pada neraca dan laporan laba rugi.

15

2.3 Penelitian Terdahulu

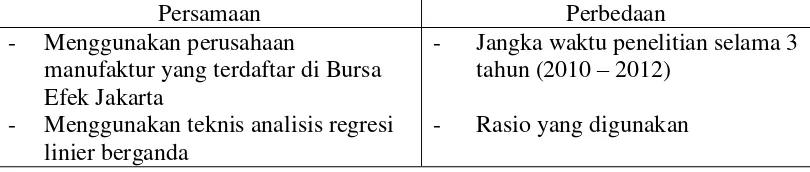

Penelitian ini merupakan penelitian replikasi dari Lina (2005), perbedaan penelitian ini dibandingkan dengan yang dilakukan sebelumnya adalah:

Table 2.1

Persamaan dan perbedaan penelitian

Persamaan Perbedaan

- Menggunakan perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta

- Menggunakan teknis analisis regresi linier berganda

- Jangka waktu penelitian selama 3 tahun (2010 – 2012)

- Rasio yang digunakan Penelitian – penelitian terdahulu yang telah dilakukan digunakan sebagai acuan, bahan perbandingan dan referensi penelitian selanjutnya, antara lain:

Table 2.2

Ringkasan penelitian terdahulu

No Peneliti Variabel Sampel Metode

Statistik Hasil Penelitian 1. Lina Purnawati

(2005) Variabel Dependen : Perubahan Laba Variabel Independen : current ratio (CR), gross profit margin (GPM), operating profit margin (OPM), net income to sales (NIS), return on equity (ROE),

inventory turn over (ITO), total aset turn over (TATO), dan sales to current liabilities (SCL). 53 perusahaan Agriculture, Forestry and Fishing; Animal Feed and

Husbandry; Mining and Mining Services; Construction dan

Manufactur yang terdaftar di Bursa Efek Jakarta (BEJ) dan

Indonesian Capital Market Directory (ICMD) 2000 – 2003

Analisis Regresi Linier Berganda

- Delapan rasio keuangan yang digunakan dalam penelitian periode 2000-2003 secara bersama-sama mampu memprediksi perubahan laba satu tahun yang akan datang. - Penelitian ini

16

2. Ivon D. Raharjo (2005) Variabel Dependen ; Perubahan laba dimasa datang Variabel Independen : Perubahan rasio keuangan denagn meggunakan rasio Levergae, rasio Likuiditas, rasio Produktifitas dan rasio Profitabilitas. 50 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode akhir per 31 Desember 2000-2003 Logistic regression Rasio keuangan tidak dapat digunakan untuk memprediksi perubahan laba perusahaan manufaktur untuk satu atau dua tahun kedepan.

3. Novi Nugroho (2007) Variabel Dependen : Perubahan laba relative yang terjadi dimasa datang Variabel Independen : Rasio keuangan relative terpilih current ratio, inventory turnover, total assets turnover, gross profit margin, operating profit margin, net profit margin, dan return on investment.

42 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta 2000 – 2004

Analisis Regresi Linier Berganda

- Rasio keuangan terbukti signifikan untuk digunakan sebagai predictor perubahan laba satu tahun mendatang dengan rasio yang signifikan yaitu NPM dan ROI.

17

4. Meta. S. Widhi (2011) Variabel Dependen : Perubahan Laba Variabel Independen : rasio Likuiditas, rasio Aktifitas, rasio Solvabilitas, rasio Prifitabilitas, rasio Pasar dan rasio Pembayaran Deviden. 64 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta 2007-2009 Analisis Regresi Linier Berganda

- Rata-rata umur piutang,

perputaran total aktiva, dan total hutang terhadap total aset berpengaruh positif terhadap perubahan laba satu tahun kedepan. - Perputaran aktiva tetap berpengaruh negatif terhadap perubahan laba satu tahun kedepan.

- Rasio keuangan dan 2008 tidak ada satupun yang dapat digunakan untuk memprediksi perubahan laba tahun 2009.

2.4 Perumusan Hipotesis

18

2.4.1 Current Ratio

Current Ratio menunjukkan kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya dari aktiva lancarnya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya. Rasio ini sering disebut dengan rasio modal kerja yang menunjukkan jumlah aktiva lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon kebutuhan – kebutuhan bisnis dan meneruskan kegiatan bisnis hariannya. Rasio yang rendah menunjukkan resiko likuiditas yang tinggi.

Rasio ini dapat digunakan untuk memprediksi perubahan laba yang akan datang jika hasil penjualan, laba dan perubahan kondisi operasi perusahaan diperhitungkan dalam rasio ini. Selain itu, current ratio dapat memberikan informasi tentang margin of safety terhadap kemungkinan penurunan nilai aktiva lancar. Current ratio juga dapat menginformasikan kerugian yang timbul dari peristiwa – peristiwa yang tidak terduga dan berakibat terjadinya pengeluaran kas atau terhentinya arus dana yang masuk ke dalam perusahaan (Harnanto, 1984).

Pengaruh current ratio terhadap perubahan laba adalah semakin tinggi nilai current ratio maka laba bersih yang dihasilkan perusahaan semakin sedikit.

19

Dengan adanya hubungan positif antara current ratio dengan perubahan laba diasumsikan bahwa current ratio mampu memprediksi perubahan laba yang akan datang, maka hipotesis alternatif pertama yang dapat dirumuskan adalah:

H1 : Current Ratio mampu memprediksi perubahan laba satu tahun yang akan datang.

2.4.2 Net Profit Margin

Rasio Net Profit Margin mengukur seberapa besar keuntungan yang diperoleh dari setiap penjualan setelah dikurangi seluruh biaya yaitu biaya seluruh operasi, biaya bunga dan biaya pajak.

Semakin tinggi Net Profit Margin maka akan semakin baik hasilnya. Net profit margin yang tinggi menandakan penjualan yang mampu dihasilkan oleh

perusahaan tinggi untuk tingkat biaya tertentu. Secara umum rasio yang tinggi menunjukkan bahwa manajemen pada perusahaan semakin efektif dalam menghasilkan laba. Apabila manajemen perusahaan semakin efektif akan menyebabkan meningkatnya tingkat laba yang diperoleh.(Nugroho, 2007)

20

H2 : Net Profit Margin mampu memprediksi perubahan laba satu tahun yang akan datang.

2.4.3 Inventory Turn Over

Rasio perputaran persediaan dapat digunakan untuk mengukur berapa kali rata – rata persediaan terjual selama satu periode tertentu. Semakin cepat

persediaan tersebut terjual maka semakin cepat perusahan menciptakan piutang dagang dan menagih kasnya. Rasio ini menunjukkan seberapa efektif perusahaan dalam kegiatan usahanya, jumlah investasi yang ada dalam persediaanya dan siklus operasi untuk mengisi kasnya kembali. Rasio ini dapat dihitung dengan membagi biaya pokok penjualan dengan persediaan (Henry Simamora, 2000).

Persediaan merupakan salah satu unsur modal kerja (working capital). Perputaran persediaan yang semakin cepat akan mengakibatkan kenaikan pendapatan dan dapat meningkatkan laba bersih perusahaan di masa yang akan datang (Agus Endro Suwarno, 2004).

Dengan adanya hubungan positif antara rasio inventory turn over dengan perubahan laba dan berdasarkan teori diasumsikan bahwa rasio ITO mampu memprediksi perubahan laba yang akan datang, maka hipotesis alternatif ketiga yang dirumuskan adalah:

21

2.4.4 Total Aset Turn Over

Rasio perputaran total aktiva mengukur aktivitas dan kemampuan perusahaan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut. Rasio ini juga dapat digunakan untuk mengukur seberapa efisien aktiva tersebut telah dimanfaatkan untuk memperoleh penghasilan sehingga rasio ini dapat digunakan untuk memprediksi laba yang akan datang (Mamduh M. Hanafi dan Abdul Halim, 2003). Rasio ini dapat digunakan untuk

memprediksi laba karena total aktiva dan penjualan merupakan komponen dalam menghasilkan laba.

Pengaruh rasio total asset turn over terhadap perubahan laba bersih perusahaan adalah semakin cepat tingkat perputaran aktivanya maka laba bersih yang dihasilkan akan semakin meningkat, karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang

berpengaruh terhadap pendapatan. Kenaikan pendapatan dapat menaikkan laba bersih perusahaan (Mamduh M. Hanafi dam Abdul Halim, 2003).

Dari penelitian sebelumnya yang sudah membuktikan bahwa rasio total asset turn over mampu memprediksi perubahan laba yang akan datang, maka hipotesa keempat yang dirumuskan adalah:

22

2.4.5 Return on Equity

Rasio Return On Equity dapat digunakan untuk mengukur profitabilitas dari perspektif pemegang saham biasa. Imbalan bagi para pemegang saham biasa adalah laba bersih perusahaan. Rasio ini menunjukkan seberapa banyak rupiah yang diperoleh dari laba bersih untuk setiap rupiah yang diinvestasikan oleh para pemegang saham (pemilik perusahaan). Rasio ini dapat dihitung dengan membagi laba bersih dengan modal pemegang saham (Henry Simamora, 2000).

Kemampuan perusahaan dalam menentukan jenis investasi yang tepat juga dapat berpengaruh terhadap besarnya laba yang diperoleh. Pengaruh rasio return on equity terhadap perubahan laba bersih perusahaan adalah

semakin tinggi nilai rasio ini maka semakin tinggi pula tingkat laba yang dihasilkan karena penambahan modal kerja dapat digunakan untuk membiayai operasi perusahaan yang akhirnya dapat menghasilkan laba (Agus Endro Suwarno, 2004).

Berdasarkan penelitian sebelumnya yang membuktikan bahwa rasio return on equity mampu digunakan untuk memprediksi laba yang akan datang, maka

23

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

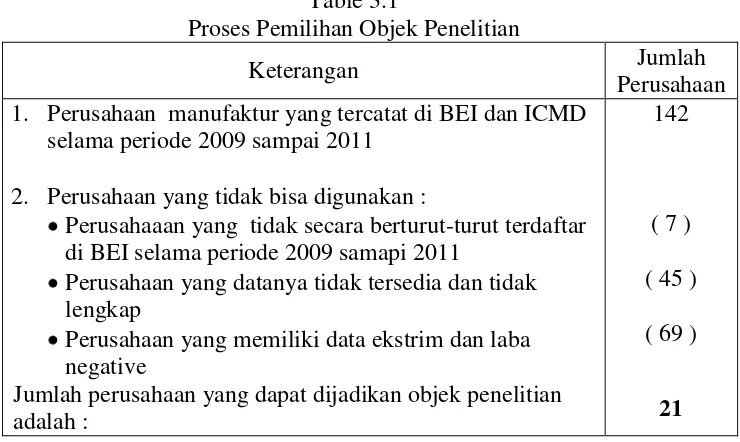

[image:36.595.135.505.406.627.2]Obyek penelitian ini adalah laporan keuangan perusahaan – perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Periode data yang digunakan dalam penelitian ini mulai tahun 2009 sampai tahun 2011.

Table 3.1

Proses Pemilihan Objek Penelitian

Keterangan Jumlah

Perusahaan 1. Perusahaan manufaktur yang tercatat di BEI dan ICMD

selama periode 2009 sampai 2011 2. Perusahaan yang tidak bisa digunakan :

Perusahaaan yang tidak secara berturut-turut terdaftar di BEI selama periode 2009 samapi 2011

Perusahaan yang datanya tidak tersedia dan tidak lengkap

Perusahaan yang memiliki data ekstrim dan laba negative

142

( 7 ) ( 45 ) ( 69 ) Jumlah perusahaan yang dapat dijadikan objek penelitian

adalah : 21

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Dalam

24

2009 samapai 2011. Periodisasi data penelitian mencakup data tahun 2009, 2010 dan 2011. Data yang dipakai merupakan data runtut waktu dan silang tempat (pooled time series) dengan menggunakan prosedur timelag I tahun yaitu data rasio keuangan tahun 2009 digunakan untuk memprediksi

perubahan laba tahun 2009/2010, rasio keuangan tahun 2010 digunakan untuk memprediksi perubahan laba tahun 2010/2011.

3.3 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen.

1. Variabel dependen

Variabel dependen yang digunakan dalam penelitian ini adalah perubahan laba. Nilai perubahan laba yang digunakan adalah perubahan laba relatif dengan alasan angka laba tersebut lebih representatif dibandingkan laba absolut yang dimaksudkan untuk menghindari pengaruh ukuran

perusahaan (Machfoedz, 1994 dalam Purnawati, 2005). Dasar perhitungan perubahan laba adalah laba bersih setelah pajak, tidak termasuk

extraordinary dan discontinued operation. Item extraordinary dan

25

=

Notasi : = perubahan relative laba pada periode tertentu = laba perusahaan pada periode tertentu

= laba perusahaan pada periode sebelumnya

2. Variabel Independen

Variabel independen atau penjelas dalam penelitian ini adalah rasio keuangan. Penghitungan rasio – rasio keuangan yang digunakan dihitung dengan menggunakan data laporan keuangan perusahaan yang dijadikan sampel tahun 2009, 2010 dan 2011 yang dipublikasikan dalam Bursa Efek Jakarta. Adapun rasio – rasio yang akan digunakan sebanyak 5 rasio keuangan yang dipilih dari studi terdahulu yang dilakukan oleh Purnamawati, 2005; Raharjo, 2005; Nugroho, 2007; dan Widhi, 2011. Lima rasio keuangan tersebut antara lain : Current Ratio,Net Profit

Margin, Inventory Turn Over, Total Aset Turn Over dan Return on Equity.

3.4 Uji Asumsi Klasik

26

estimator) yakni tidak terdapat heteroskedastistas, tidak terdapat

multikolinearitas, dan tidak terdapat autokorelasi (Ghozali, 2005).

Dengan adanya autokorelasi mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja menjadi tidak efisien. Oleh karena itu uji asumsi klasik perlu dilakukan. Pengujian-pengujian yang dilakukan adalah sebagai berikut:

1. Uji Normalitas

Untuk menguji apakah sampel penelitian merupakan jenis distribusi normal, digunakan pengujian Normal Probability Plot of Regression Standarized Residual terhadap masing-masing variabel. Distribusi normal

merupakan distribusi teoritis dari variabel random yang berkelanjutan. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, sebaliknya jika data menyebar jauh dari garis diagonal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005).

2. Uji Multikolinieritas

27

besar antara variabel-variabel bebas, dan angka tolerance mempunyai angka >0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya (Ghozali, 2005).

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakan problem autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat digunakan uji Durbin Watson (Uji DW). Uji Durbin Watson (DW test) digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel

independen (Ghozali, 2005).

3.5 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah model umum persamaan regresi linier berganda (Multipple Regression Analysis) dan pengolahannya menggunakan alat bantu statistic microsoft excel 2007. Analisis regresi digunakan untuk mengetahui apakah hipotesis penelitian terbukti atau tidak. Analisis ini untuk menguji kemampuan variabel rasio keuangan dalam memprediksi perubahan laba di masa yang akan datang. Model dalam penelitian ini adalah :

28

Keterangan:

= Perubahan Laba

α = Intercept persamaan regresi

β1 –β5 = Koefisien regresi variable independen

44

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam bab sebelumnya, maka kesimpulan yang dapat ditarik dari penelitian ini adalah :

1. Secara keseluruhan dengan melihat nilai R square, rasio-rasio keuangan sebagai variabel – variabel independen memiliki kemampuan dalam menjelaskan variabel dependen berupa perubahan laba untuk satu tahun ke depan.

45

5.2 Keterbatasan

1. Hanya menggunakan data-data dari laporan keuangan perusahaan manufaktur saja dan tidak menggunakan data informasi keuangan dari perusahaan selain perusahaan manufaktur di BEJ. Sehingga hasil

penelitian ini kurang dapat digeneralisasikan kesimpulannya untuk jenis industri yang lain.

2. Keterbatasan dalam mengambil kesimpulan penelitian ini. Dasar

kesimpulan yang diambil hanya berdasarkan hasil pengujian statistic yang dilakukan dengan penggunaan data sekunder saja yang berupa informasi keuangan yang diperoleh dari Bursa Efek Indonesia, sehingga tidak mengukur pertimbangan dari pada investor atau calon investor (individu maupun badan) dalam kegiatannya di pasar modal dalam membeli atau menjual sahamnya.

5.3 Saran dan Implikasi

1. Perlu dilakukan penelitian lanjutan dimana dalam penelitian tersebut perlu dikaji lebih lanjut mengenai variabel informasi keuangan lain yang

mempengaruhi laba. Ini didasarkan dari penelitian terdahulu yang

membuktikan bahwa beberapa informasi keuangan memang berpengaruh. 2. Menggunakan data dan sampel yang lebih luas dari berbagai jenis

.

DAFTAR PUSTAKA

Chairi, Anis dan Imam Gozali. Teori Akuntansi. UNDIP : Badan Penerbit. Semarang. 2001.

Gozali, Imam. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang. 2005.

Halfert, E. A. Analisis Laporan Keuangan (terjemahan Herman Wibowo). Edisi 7. Erlangga. Jakarta. 1991.

Hanafi dan Abdul Halim. Analisa Laporan Keuangan. YKPN. Yogyakarta. 1995. Harahap, Sofyan Syafri. Teori Akuntansi Laporan Keuangan. Bumi Aksara. Jakarta

2005.

Hartanto. Analisa Laporan Keuangan. BPFE-Yogyakarta. Yogyakarta. 1984. http://prezi.com/r3vkvsielyl6/psak-no-25/

Jusup, Jopie. Analisis Kredit Untuk Account Officer. Gramedia Pustaka Utama. Jakarta. 2000.

Lestari, Dewi. Pengaruh Rasio Keuangan Terhadap Peruban Laba pada

Perusahaan Real Estate & Property yang Listing di Bursa Efek Indonesia Periode 2009-2011. Jurnal Akuntansi. Desember . 2013.

Machfoedz, Mas’ud. Manfaat Rasio Keuangan Dalam Memprediksi Earning di

Indonesia. September. 1994.

Mamduh M. Hanafi dan Abdul Halim. Analisis Laporan Keuangan. UPP AMP YKPN. Yogyakarta. 2003.

Munawir, S. Analisa Laporan Keuangan. Liberty. Yogyakarta. 2000

Nugroho, Novi. Evaluasi Manfaat Rasio Keuangan Dalam Memprediksi Perubahan Laba (Studi Kasus Perusahaan Manufaktur yang Terdaftar di BEJ).

Purnawati, Lina. Analisis Kemampuan Rasio Keuangan Dalam Memprediksi Laba Perusahaan. Yogyakarta. 2005.

Raharjo, Ivon Dwi. Analisis Keuangan Dalam Memprediksi Perubahan Laba Yang Akan Datang Pada Perusahaan Manufaktur Yang Terdaftar di BEJ). Semarang. 2005.

Simamora, Henri. Akuntansi Basis Pengambilan Keputusan dan Bisnis. Salemba Empat. Jakarta. 2000.

Sukardi. Akuntansi Menejemen. UPT UNNES Press. Semarang. 2005.

Suwarno, Agus Endro. Manfaat Informasi Rasio Keuangan dalam Memprediksi Perubahan Laba (Studi Empiris terhadap Perusahaan Manufaktur Go Publik di BEJ). Jurnal Akuntansi Keuangan. September. 2004.

Triyono dan Hartono, Yogiyanto. Hubungan Kandungan Informasi Arus Kas, Komponen Arus Kas dan Laba Akuntasi dengan Harga atau Return Saham. Jurnal Riset Akuntansi Indonesia. Januari. 2000.

Van Horne, James C. and John M. Wachowicz, Jr. Prinsip-Prinsip Manajemen Keuangan (terjemahan Heru Sutojo). Edisi Kesembilan. Salemba Empat. Jakarta. 1997.

Warsidi dan Pramuka, Agus Bambang. Evaluasi Kegunaan Rasio Keuangan dalam Memprediksi Perubahan Laba di Masa yang Akan Datang (Studi Empiris pada Perusahaan yang Terdaftar di BEJ). Jurnal Akuntansi, Menejemen dan Ekonomi. 2000.

Widhi, Meta. S. Analisis Kemampuan Rasio – Rasio Keuangan dalam Memprediksi Perubahan Laba. Semarang. 2011.