I PENDAHULUAN

1.1. Latar Belakang

Sektor pertanian merupakan sektor yang memiliki banyak peran dalam perekonomian Indonesia. Peran tersebut antara lain adalah pembentukan Produk Domestik Bruto (PDB), sumber devisa negara, penyediaan pangan dan bahan baku industri, dan penyediaan lapangan pekerjaan. Berdasarkan data Badan Pusat Statistik (Tabel 1), kontribusi sektor pertanian termasuk peternakan, kehutanan dan perikanan terhadap PDB Nasional dari tahun 2010 hingga triwulan I 2011 berkisar antara 13,62 – 13,23 persen dari total nilai PDB nasional. Walaupun kontribusi pertanian terhadap pembentukan PDB menurun pada triwulan I tahun 2011, namun angka ini masih cukup besar karena kontribusi pertanian menempati urutan ketiga setelah sektor industri pengolahan dan sektor perdagangan, hotel dan restoran.

Tabel 1. Pendapatan Domestik Bruto Menurut Lapangan Usaha Atas Dasar Harga Konstan 2000 Triwulan I Tahun 2010 – 2011(triliun rupiah)

Sumber : Badan Pusat Statistik 2011 (diolah)1 Lapangan Usaha Triwulan

I-2010 Persentase

Triwulan

I-2011 Persentase

Pertanian, Peternakan, Kehutanan,

dan Perikanan 76,0 13,62 78,6 13,23

Pertambangan dan Penggalian 44,9 8,05 47,0 7,91

Industri Pengolahan 144,1 25,82 151,3 25,47

Listrik, Gas & Air Bersih 4,4 0,79 4,5 0,76

Konstruksi 35,9 6,43 37,8 6,36

Perdagangan, Hotel & Restoran 95,7 17,15 103,2 17,37

Pengangkutan dan Komunikasi 50,7 9,09 57,7 9,71

Keuangan, Real Estate & Jasa

Perusahaan 53,9 9,66 57,9 9,75

Jasa-jasa 52,4 9,39 56,0 9,43

Sektor pertanian memiliki beberapa subsektor yaitu tanaman pangan, hortikultura, perkebunan, peternakan, perikanan, dan kehutanan. Salah satu subsektor yang memiliki potensi untuk dikembangkan adalah subsektor hortikultura. Subsektor hortikultura merupakan komoditas potensial yang mempunyai nilai ekonomi dan permintaan pasar yang tinggi. Hal ini disebabkan Indonesia memiliki keragaman agroklimat sehingga memungkinkan pengembangan berbagai jenis tanaman baik tanaman hortikultura tropis maupun hortikultura subtropis. Subsektor hortikultura memiliki 323 jenis komoditas, yang terdiri atas 60 jenis komoditas buah-buahan, 80 jenis komoditas sayuran, 66 jenis komoditas biofarmaka dan 117 jenis komoditas tanaman hias (Direktorat Jendral Hortikultura, 2008).

Subsektor hortikultura sebagai komoditas dengan nilai ekonomi yang tinggi dapat dilihat dari kontribusi subsektor hortikultura terhadap Produk Domestik Bruto (berdasarkan harga berlaku) pada tahun 2007 yang mencapai Rp.76.795 miliar dan pada tahun 2008 menjadi Rp. 84.203 miliar dan meningkat ditahun 2009 menjadi Rp. 88.334 miliar (Tabel 2). Hal ini menunjukkan peran penting subsektor hortikultura dalam mendukung perekonomian nasional, khususnya dalam upaya peningkatan pendapatan dan kesejahteraan masyarakat.

Tabel 2. Nilai PDB Hortikultura Berdasarkan Harga Berlaku Tahun 2007-2009

No Kelompok Komoditas Nilai PDB (Milyar rupiah) % per Tahun 2007 2008 2009

1 Buah-buahan 42.362 47.060 48.437 6,41

2 Sayuran 25.587 28.205 30.506 8,41

3 Tanaman Biofarmaka 4.105 3.853 3.897 -2,71

4 Tanaman Hias 4.741 5.085 5.494 7,10

Total Hortikultura 76.795 84.203 88.334 6,74 Sumber: Direktorat Jendral Hortikultura (2010)

subsektor hortikultura. Hal ini dapat dilihat dari kontribusi buah-buahan pada tahun 2009 yang mencapai Rp. 48.437 milyar (Tabel 2)

Nilai PDB hortikultura nasional komoditas buah-buahan tiap tahun terus mengalami peningkatan dengan laju persen per tahun sebesar 48,3 persen. Hal ini mengindikasikan adanya potensi dalam pengembangan komoditas buah-buahan. Potensi dalam mengembangkan komoditas buah-buahan juga dapat dilihat dari meningkatnya kesadaran masyarakat akan gaya hidup sehat dan pentingnya menkonsumsi buah-buahan untuk memenuhi kebutuhan gizi sehari-hari.

Keragaman jenis komoditas hortikultura yang begitu besar dan nilai ekonomis yang tinggi, menimbulkan kesulitan tersendiri dalam memilih prioritas komoditas yang akan dikembangkan, karena hal tersebut sangat terkait dengan kekuatan pasar serta prioritas kebijakan di Pusat dan Daerah. Untuk pengembangan kawasan komoditas hortikultura, Jawa Barat memiliki kesesuaian lahan dan iklim yang cukup potensial, salah satunya adalah Kota Depok.

Tabel 3. Perkembangan Produksi Hortikultura Unggulan Kota Depok Tahun

Sumber: Dinas Pertanian Kota Depok (2009)

Salah satu komoditas yang cukup potensial dan prospektif di Kota Depok adalah buah belimbing. Perkembangan produksi komoditas belimbing meningkat tajam bila dibandingkan dengan komoditas hortikultura lainnya dengan laju pertumbuhan per tahun sebesar 15,52 persen bila dibandingkan dengan komoditas lain yang mengalami laju pertumbuhan negatif. Jika dilihat pada Tabel 3, buah belimbing mengalami peningkatan produksi, walaupun pada tahun 2006 dan 2007 produksi belimbing mengalami penurunan. Namun belimbing menempati urutan pertama pada tahun 2008. Saat ini buah belimbing dewa telah menjadi ikon Kota Depok.

1.2. Perumusan Masalah

Belimbing dewa merupakan salah satu ikon Kota Depok. Untuk itu Pemerintah Kota Depok terus melakukan upaya-upaya untuk dapat meningkatkan produktivitas belimbing dewa sehingga Kota Depok dapat menjadi sentra belimbing dewa. Upaya-upaya yang telah dilakukan oleh Pemerintah Kota Depok antara lain adalah membuat SOP untuk belimbing dewa dan koperasi belimbing pada tahun 2007. Saat ini, salah satu langkah yang dilakukan oleh Pemerintah Kota Depok adalah dengan memberikan kemudahan kredit yang dapat diakses oleh petani belimbing dewa di Kota Depok.

Pemerintah dalam mengembangkan hortikultura menuntut perlunya keterpaduan dan fokus pengembangan serta sinergi dari berbagai program dan pendanaan (Direktorat Jendral Hortikultura, 2008). Untuk memudahkan petani belimbing dewa dalam memperoleh dana kredit tanpa agunan, Dinas Pertanian Kota Depok bekerja sama dengan Bank Mandiri dalam penyaluran dana kredit melalui Program Kemitraan dan Bina Lingkungan (PKBL). Dana kredit yang berasal dari Pemerintah Kota Depok disalurkan melalui Bank Mandiri untuk kemudian disalurkan kepada petani belimbing di Kota Depok melalui Pusat Koperasi Pemasaran Buah dan Olahan Belimbing Dewa Depok (PKPBDD).

PKPBDD merupakan satu-satunya koperasi belimbing yang ada di Kota Depok yang bergerak dalam bidang pemasaran buah belimbing dewa di Kota Depok, baik buah maupun olahannya. Program ini bertujuan untuk menyejahterakan petani belimbing dewa di Kota Depok sehingga dapat meningkatkan produktivitas petani belimbing dewa di Kota Depok dan dapat menjadikan Kota Depok sebagai sentra produksi buah belimbing dewa.

Kredit PKBL yang diberikan oleh Bank Mandiri dapat menjadi salah satu cara untuk mengatasi permasalahan dalam upaya pengembangan belimbing dewa di Kota Depok. Dengan adanya kredit ini, petani dapat memperoleh tambahan modal yang dapat digunakan untuk biaya produksi Belimbing maupun untuk mengoptimalkan penerapan teknologi agar petani dapat meningkatkan pendapatan serta meningkatkan produktivitasnya.

Penggunaan dana yang bersumber dari kredit dapat digunakan untuk menambah modal usaha sehingga dapat merubah atau menambah input produksi yang digunakan dalam budidaya untuk memperoleh hasil produksi yang lebih optimal. Dengan adanya kredit, memungkinkan terjadinya perbaikan produktitas dibandingkan sebelum menggunakan kredit.

(Tabel 4). Kelompok tani yang memperoleh dana pinjaman terbesar adalah Kelompok Tani Sarijaya dengan total perolehan pinjaman sebesar Rp. 566,5 juta dengan jumlah petani yang menerima kredit sebanyak 61 orang. Kelompok Tani Sarijaya berada di Kecamatan Pancoran Mas yang merupakan salah satu kecamatan yang menjadi sentra buah Belimbing Dewa di Kota Depok.

Tabel 4. Daftar Kelompok Tani Belimbing Dewa Peminjam Kredit PKBL di

3 Keramat Burung Pancoran Mas 12 149.500.000

4 Rangkapan Jaya

11 Mekar Sejahtera Sawangan 3 15.000.000

Total 156 1.436.500.000

Sumber: Pusat Koperasi Pemasaran Buah dan Olahan Belimbing Dewa Depok (2011) (diolah)

bergantung kepada penggunaan kredit yang dilakukan oleh petani untuk usahatani belimbing dewa serta faktor-faktor lain yang dapat mempengaruhi produksi dan pendapatan petani belimbing dewa.

Berdasarkan uraian di atas, maka perumusan masalah untuk penelitian ini adalah:

1. Bagaimana pengaruh penggunaan kredit terhadap tingkat pendapatan petani belimbing dewa sebelum menerima dan sesudah menerima kredit di Kota Depok?

2. Bagaimana pengaruh penggunaan kredit terhadap penggunaan faktor-faktor produksi usahatani belimbing dewa di Kota Depok?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Menganalisis pengaruh penggunaan kredit terhadap tingkat pendapatan petani belimbing dewa sebelum menerima dan sesudah menerima kredit di Kota Depok

2. Menganalisis pengaruh penggunaan kredit terhadap penggunaan faktor-faktor produksi usahatani belimbing dewa di Kota Depok

1.4. Manfaat Penelitian

Adapun manfaat yang ingin didapatkan dalam penelitian ini adalah:

1. Tersedianya informasi bagi pihak Pemerintah Kota Depok dan Pusat Koperasi Pemasaran Buah dan Olahan Belimbing Dewa Depok mengenai pengaruh kredit PKBL terhadap pendapatan dan produktivitas petani belimbing di Kota Depok sehingga dapat digunakan dalam mengambil kebijakan selanjutnya untuk pengembangan buah belimbing dewa di Kota Depok.

II TINJAUAN PUSTAKA

2.1. Permasalahan UKM

Pada umumnya UKM di Indonesia masih memiliki beberapa permasalahan yang belum terselesaikan. Seperti yang diungkapkan oleh Anggreni (2006), beberapa permasalahan yang dihadapi oleh UKM diantaranya adalah masalah pemasaran produk, teknologi, manajemen keuangan, dan permodalan.Penelitian yang dilakukan di kota Bogor menunjukkan bahwa pangsa pasar yang dijangkau oleh para pelaku usaha kecil belum meluas, walaupun sudah ada beberapa UKM yang sudah menjangkau pasar luar negeri. Teknologi yang digunakan pada umumnya masih sederhana atau masih menggunakan peralatan yang ada sehingga hal ini dapat menghambat proses produksi. Selain itu, dalam mengelola keuangan para pelaku UKM tidak menggunakan catatan keuangan melainkan perhitungan sederhana. Sehingga mereka mengalami kesulitan dalam mengelola keuangan secara terperinci karena tidak dapat mengetahui secara detail arus perputaran keuangan usaha mereka.

Semua permasalahan yang dihadapi oleh UKM ini tidak dapat diatasi dengan mudah karena keterbatasan modal yang dimiliki. Maka dari itu modal memiliki tingkat permasalahan yang paling tinggi diantara permasalahan lain. Modal yang dimiliki oleh UKM relatif kecil sehingga agunan yang mereka miliki pun terbatas. Selain itu, permasalahan pada pencatatan keuangan membuat UKM seringkali tidak dapat memenuhi persyaratan peminjaman pada perbankan. Permasalahan ini mengakibatkan UKM mengalami kesulitan untuk melakukan pengajuan pembiayaan kepada pihak perbankan. Untuk mengatasi hal ini diperlukan kerja sama dari berbagai pihak seperti lembaga keuangan dan pemerintah guna membantu perkembangan UKM serta memberikan beberapa kemudahan dalam pengajuan pembiayaan.

Tidak berbeda dengan hasil penelitian diatas, hasil kajian koperasi dan UMKM No.1 tahun I (2006)4 juga menyatakan bahwa modal merupakan faktor dengan peringkat pertama yangmempengaruhi upaya peningkatan kapasitas usaha

4

kecil dan menengah di Sumatera Utara. Permasalahan permodalan ini timbul akibat kredit yang ditawarkan lembaga keuangan sebagian besar masih berupa kredit modal kerja, sedangkan untuk kredit investasi masih sangat terbatas. Selain itu, persyaratan peminjaman yang diajukan oleh lembaga keuangan tidak mudah dipenuhi dan kurangnya informasi yang diberikan oleh lembaga keuangan kepada para pengusaha kecil juga mengakibatkan timbulnya permasalahan permodalan di bagi UMKM.

Kesulitan untuk memperoleh pembiayaan memberikan berbagai dampak kepada UKM, diantaranya adalah: (1) Sulitnya meningkatkan kapasitas usaha, (2) Sulitnya melakukan perluasan pasar, (3) Sulitnya melakukan peningkatan mutu dan inovasi produk, dan (4) Sulitnya melakukan peningkatan kemampuan tenaga kerja.

2.2. Peranan Kredit dalam Perkembangan UKM

Penelitian yang dilakukan oleh Anggreni (2006) menyatakan adanya perkembangan internal yang terjadi setelah UKM menerima pembiayaan. Adapun perkembangan internal tersebut adalah pemasaran, modal, dan pendapatan. Hal ini dikarenakan pelaku UKM hanya menggunakan pinjaman yang menambah modal mereka untuk memperluas pasar saja, sehingga dapat meningkatkan penerimaan atau pendapatan. Kemungkinan aspek teknologi tidak mengalami perkembangan karena peningkatan modal yang mereka miliki belum mencukupi untuk melakukan pembelian peralatan yang moderen untuk mendukung peningkatan produktivitas.

Untuk memecahkan permasalahan ini diperlukan peran aktif pemerintah dalam hal peningkatan pelatihan guna menumbuhkan kesadaran pelaku UKM akan pentingnya peran teknologi. Selain itu, pemerintah dan lembaga keuangan diharapkan dapat meningkatkan kinerja dalam menyalurkan kredit sehingga peranan kredit dalam mengembangkan UKM dapat berjalan dengan efektif.

2.3. Pengaruh Penyaluran Kredit terhadap Perkembangan UMKM

usahatani kelapa sawit menyatakan bahwa ada perbedaan produktivitas serta pendapatan antara petani peserta KKPA dengan petani non peserta KKPA. Luasan lahan kelapa sawit petani peserta KKPA dan non peserta KKPA adalah sama yaitu satu hektar, namun produksi petani peserta KKPA lebih tinggi dibandingkan petani non peserta KKPA. Produksi petani peserta KKPA mencapai 83.272 kg, sedangkan petani non peserta KKPA hanya mencapai 52.296 kg. Kecilnya produksi petani non peserta KKPA diakibatkan kurangnya modal dan sarana produksi pertaniannya, berbeda dengan petani peserta KKPA yang memperoleh bantuan modal dan sarana produksi melalui program KKPA.

Dilihat dari nilai R/C rasio atas biaya tunai dan biaya totalnya maka diketahui usahatani yang dikebangkan oleh peserta KKPA dan petani non peserta KKPA pada dasarnya layak untuk diusahakan karena memiliki nilai R/C rasio yang lebih besar dari satu. Hal ini berarti usahatani petani kelapa sawit KKPA maupun petani non peserta sama-sama menguntungkan. Namun apabila dilihat dari perbandingan antara usahataninya maka usahatani petani peserta KKPA memiliki R/C rasio atas biaya tunai yang lebih besar dari usahatani petanin non peserta KKPA. Adapun nilai R/C rasio untuk petani peserta KKPA adalah 5,06 sedangkan untuk petani non peserta KKPA adalah 4,17. Hal ini berarti bahwa tambahan penerimaan dari setiap rupiah yang dikeluarkan oleh petani peserta KKPA akan memberikan penerimaan sebesar Rp. 5,06 sedangkan untuk petani non peserta sebesar Rp. 4,17.

Hasil analisis R/C rasio menunjukkan bahwa usahatani ternak sapi perah yang dilakukan oleh peternak setelah menggunakan kredit pada dasarnya memberikan tingkat pendapatan yang lebih besar dibandingkan sebelum menggunakan kredit. Hal ini dapat dilihat dari nilai R/C rasio atas biaya tunai untuk ternak sapi perah setelah menggunakan kredit (1,77) yang lebih besar dari nilai R/C rasio atas biaya tunai sebelum menggunakan kredit (1,24).Dalam hasil penelitiannya, Pratiwi (2009) menyatakan bahwa pelaksanaan KKP-E meningkatkan pendapatan dan kesejahteraan petani. Pelaksanaan dan pengawasan yang baik membuat program ini dapat berjalan dengan baik.

Penelitianmengenai dampak penyaluran Kredit Usaha Rakyat (KUR) terhadap perkembangan UMKM yang dilakukan oleh Respita (2010) menyatakan bahwa besaran KUR yang diterima oleh pelaku UMKM berpengaruh positif terhadap omset usaha UMKM. Hasil penelitian di lapangan menunjukkan bahwa omset usaha UMKM mengalami peningkatan setelah menerima KUR. Omset usaha setelah menerima KUR berpengaruh positif terhadap keuntungan yang diterima oleh pelaku usaha. Semakin besar nilai omset usaha setelah menerima KUR, maka semakin besar jumlah keuntungan yang diperoleh. Selain itu, sektor usaha juga berpengaruh signifikan terhadap keuntungan usaha.Dalam penelitiannya, peneliti menyatakan bahwa usaha yang bergerak di sektor jasa memberikan keuntungan yang lebih besar karena biaya produksi yang dikeluarkan oleh sektor ini lebih sedikit daripada usaha yang bergerak di sektor perdagangan.

Menurut Respita (2010), besaran KUR yang diterima tidak berpengaruh signifikan terhadap penggunaan tenaga kerja dari dalam keluarga. Hal ini disebabkan usaha-usaha yang mendapatkan KUR merupakan usaha yang tergolong ke dalam usaha mikro. Pada usaha yang tergolong usaha mikro, pemilik usaha biasanya bertindak sekaligus sebagai pekerja. Jadi, pemilik usaha menangani usahanya tersebut secara langsung tanpa perantara.

2.4. Analisis Pendapatan dan Faktor-faktor yang mempengaruhi Produksi Usahatani Belimbing Dewa

Belimbing Dewa-Dewi yang menerapkan Standar Operasional Prosedur (SOP) dan yang tidak menerapkan SOP. Hasil penelitian diperoleh bahwa pendapatan usahatani belimbing baik atas biaya tunai maupun total pada petani yang menerapkan SOP lebih tinggi dibandingkan dengan petani yang tidak menerapkan SOP. Pendapatan usahatani belimbing atas biaya tunai petani SOP untuk luaskebun 1.000 meter persegi per satu kali musim panen sebesar Rp 3.701.019 danpada petani non SOP sebesar Rp 2.816.139. Sedangkan pendapatan usahatani atasbiaya total sebesar Rp 2.261.114 dan Rp 1.002.916 masing-masing untuk petaniyang menerapkan SOP dan yang tidak menerapkan SOP. Hasil analisis imbangan penerimaan dan biaya (R/C rasio) usahatani belimbing untuk petani SOP dan petani non SOP, menunjukkan bahwa usahatani belimbing ini layak untuk diusahakan. Hal ini dapat dilihat dari nilai R/C rasio baik atas biaya tunai dan total yang lebih besar dari satu. Nilai R/C rasioatas biaya tunai petani SOP dan petani non SOP adalah sebesar 2,43 dan 2,42.

Faktor-faktor yang mempengaruhi produksi belimbing dewa untuk petani SOP dalam penelitian ini adalah pupuk NPK, insektida Decis dan tenaga kerja. Sedangkan untuk insektida Curacron dan pupuk gandasil tidak mempengaruhi produksi belimbing dewa secara nyata. Berbeda dengan petani SOP, untuk petani non SOP faktor-faktor yang mempengaruhi produksi belimbing dewa adalah insektida Curakron dan tenaga kerja. Sedangkan untuk faktor produksi pupuk NPK, insektida Decis dan pupuk gandasil tidak berpengaruh nyata terhadap produksi belimbing dewa.

Primatani adalah sebesar 2,52 dan untuk petani non Primatani 2,76. Artinya usahatani belimbing dewa yang diusahakan petani non Primatani memberikan keuntungan yang lebih besar dibandingkan dengan petani Primatani.

III KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

3.1.1. Peranan Kredit dalam Kegiatan Usahatani

Ada dua sumber permodalan usaha yaitu modal dari dalam (modal sendiri) dan modal dari luar (pinjaman/kredit). Kredit sebagai modal usaha mencerminkan bahwa secara tidak langsung kredit terpaut dalam kegiatan produksi dimana kredit berperan dalam pengadaan faktor-faktor produksi (Asih 2008). Seseorang yang memperoleh kredit dapat menguasai faktor-faktor produksi dan dapat memanfaatkannya untuk keperluan pribadi. Semakin banyak kredit yang diperoleh maka semakin besar pula faktor produksi yang dapat dikuasai dan semakin besar pula keuntungan yang dapat diperoleh seseorang.

Modal yang tersedia dapat digunakan untuk memperoleh alat-alat yang digunakan dalam produksi yang dapat mempercepat proses produksi. Melalui permodalan yang didapat melalui kredit, diharapkan petani mampu untuk membeli input-input yang akan digunakan dalam proses produksi. Pengaruh adanya kredit (tambahan modal) yang digunakan untuk membeli input produksi berarti mampu meningkatkan teknologi. Peningkatan teknologi diharapkan mampu meningkatkan produktivitas usahatani yang pada akhirnya dapat meningkatkan pendapatan.

3.1.2. Konsep Fungsi Produksi

Fungsi produksi merupakan hubungan fisik antara variabel yang dijelaskan (Y) dan variabel yang menjelaskan (X). Variabel yang dijelaskan biasanya berupa output, sedangkan variabel yang menjelaskan berupa input (Soekartawi 1994). Secara matematis, hubungan ini dapat dijelaskan sebagai berikut:

Keterangan:

Y : Output

F : Bentuk hubungan yang mentransformasikan faktor-faktor produksi dengan hasil produksi

X1, X2, X3,…, Xn : Input-input yang digunakan

Berdasarkan fungsi tersebut, petani dapat melakukan tindakan yang mampu meningkatkan produksi (Y) dengan cara menambah jumlah salah satu dari input yang digunakan atau menambah beberapa jumlah input (lebih dari satu) yang digunakan. Kredit yang diperoleh petani dapat digunakan untuk membiayai input produksi yang dibutuhkan dalam hal ini yaitu (X), sehingga hasil dari pertambahan input (X) akan meningkatkan output (Y). Dalam produksi pertanian, hasil fisik dihasilkan oleh bekerjanya beberapa faktor produksi sekaligus, yaitu tanah, modal dan tenaga kerja. Untuk dapat menggambarkan fungsi produksi ini secara jelas dan menganalisis peranan masing-masing faktor produksi, maka dari sejumlah faktor-faktor produksi itu salah satu faktor produksi dianggap sebagai variabel yang berubah-ubah, sedangkan faktor-faktor produksi lainnya dianggap konstan.

Berdasarkan fungsi produksi dapat digambarkan Marginal Products (MP) dan Average Products (AP). MP adalah tambahan produk yang dihasilkan dari setiap menambah satu-satuan faktor produksi yang dipakai, sedangkan AP adalah tingkat produktivitas yang dicapai oleh setiap satuan produksi. MP dan AP dapat dirumuskan sebagai berikut :

Elastisitas produksi (Ep) komoditas pertanian merupakan persentase

Keterangan:

Δ Y = Perubahan hasil produksi komoditas pertanian Y = Hasil produksi komoditas pertanian

Δ X = Perubahan penggunaan faktor produksi (input) X = Faktor produksi (input)

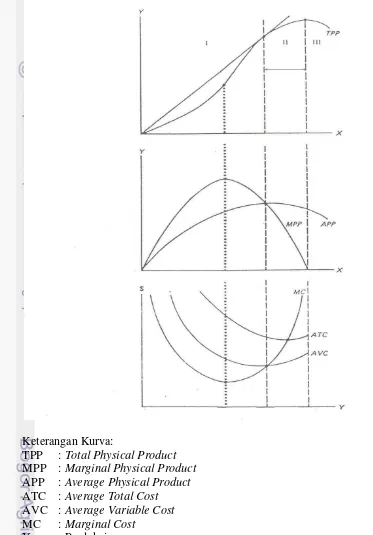

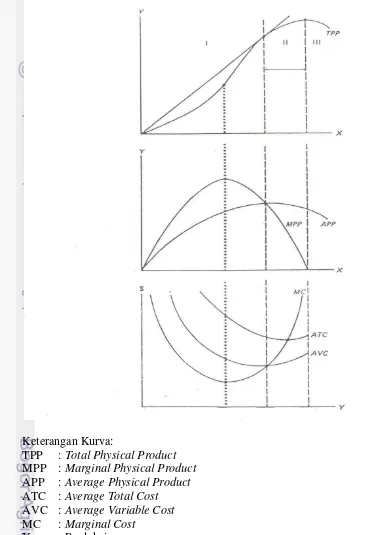

Berdasarkan elastisitas produksi, fungsi produksi dapat dibagi menjadi tiga daerah, yaitu sebagai berikut(Gambar 1):

1. Daerah I

Daerah dengan nilai elastisitas lebih dari satu (Ep > 1). Merupakan daerah produksi yang tidak rasional karena setiap penambahan input sebesar satu persen akan menyebabkan penambahan output yang selalu lebih besar dari satu persen. Pada daerah produksi ini, belum tercapai pendapatan yang maksimum karena pendapatan masih dapat diperbesar apabila pemakaian input variabel dinaikkan.

2. Daerah II

dicapai pendapatan maksimum. Daerah ini disebut juga daerah produksi yang rasional.

Keterangan Kurva:

TPP : Total Physical Product

MPP : Marginal Physical Product

APP : Average Physical Product

ATC : Average Total Cost

AVC : Average Variable Cost

MC : Marginal Cost

Y : Produksi

3. Daerah III

Daerah dengan nilai elastisitas lebih kecil dari nol (Ep < 0). Pada daerah ini penambahan pemakaian input sebesar satu persen akan menyebabkan penurunan produksi total. Daerah produksi ini disebut dengan daerah produksi yang tidak rasional.

3.1.3. Ruang Lingkup Usahatani

Menurut Soekartawi (1995) ilmu usahatani diartikan sebagai ilmu yang mempelajari bagaimana seseorang mengalokasikan sumberdaya yang ada di lapangan pertanian secara efektif dan efisien untuk tujuan memperoleh keuntungan yang tinggi pada waktu tertentu. Dikatakan efektif bila petani atau produsen dapat mengalokasikan sumberdaya yang mereka miliki sebaik-baiknya dan dikatakan efisien bila pemanfaatan sumberdaya tersebut menghasilkan keluaran (output) yang melebihi masukan (input).

Hernanto (1989) berpendapat bahwa selalu ada empat unsur pokok dalam usahatani atau sering juga disebut sebagai faktor-faktor produksi. Keempat unsur tersebut antara lain adalah :

1. Lahan. Lahan merupakan faktor produksi yang mewakili unsur alam dan merupakan jenis modal yang sangat penting. Lahan usahatani dapat berupa tanah pekarangan, tegalan, sawah dan sebagainya. Lahan tersebut dapat diperoleh dengan cara membuka lahan sendiri, membeli, menyewa, bagi hasil, pemberian negara, warisan ataupun wakaf. Penggunaan lahan dapat diusahakan secara monokultur maupun polikultur ataupun tumpangsari.

3. Modal. Penggunaan modal berfungsi membantu meningkatkan produktivitas, baik lahan maupun tenaga kerja untuk menciptakan kekayaan dan pendapatan usahatani. Modal dalam suatu usahatani digunakan untuk membeli sarana produksi serta pengeluaran selama kegiatan usahatani berlangsung. Sumber modal diperoleh dari milik sendiri, pinjaman atau kredit, warisan, usaha lain ataupun kontrak sewa.

4. Pengelolaan (manajemen) usahatani. Pengelolaan usahatani adalah kemampuan petani untuk menentukan, mengorganisir dan mengkoordinasikan faktor-faktor produksi yangdikuasainya dengan sebaik-baiknya sehingga memberikan produksi pertaniansebagaimana yang diharapkan. Manajemen merupakan tindakan manusia(petani) dengan kemampuan dan keterampilannya mengkombinasikan faktor-faktorproduksi lahan, tenaga kerja dan modal dalam proses produksi pertanianuntuk tujuan menghasilkan barang-barang yang dibutuhkan secara maksimum.Untuk dapat menjadi pengelola yang berhasil, maka pemahaman terhadapprinsip teknik dan prinsip ekonomis menjadi syarat bagi seorang pengelola.Pengenalan dan pemahaman prinsip teknik meliputi perilaku cabang usahayang diputuskan, perkembangan teknologi, tingkat teknologi yang dikuasaidan cara budidaya atau alternatif lain berdasar pengalaman orang lain.Pengenalan pemahaman prinsip ekonomis antara lain penentuanperkembangan harga, kombinasi cabang harga, pemasaran hasil, pembiayaanusahatani, penggolongan modal dan pendapatan serta ukuran-ukurankeberhasilan yang lazim. Panduan penerapan kedua prinsip itu tercermin darikeputusan yang diambil agar risiko tidak menjadi tanggungan pengelola. Kesediaan risiko sangat tergantung kepadatersedianya modal, status petani,umur, lingkungan usaha, perubahan posisi, pendidikan dan pengalaman petani.

3.1.4. Konsep Pendapatan Usahatani

jual, biaya usahatani adalah semua pengeluaran yang dipergunakan dalam suatu usahatani, sedangkan yang dimaksud dengan pendapatan usahatani adalah selisih antara penerimaan dan pengeluaran (Soekartawi 1995).

Hernanto (1989) mengungkapkan bahwa biaya produksi dalam usahatani dapat dibedakan menjadi:

1) Berdasarkan jumlah output yang dihasilkan, biaya terdiri atas:

1. Biaya tetap adalah biaya yang besar kecilnya tidak tergantung pada besar kecilnya produksi, misalnya pajak tanah, sewa tanah, penyusutan alat-alat bangunan pertanian dan bunga pinjaman.

2. Biaya variabel adalah biaya yang berhubungan langsung dengan jumlah produksi, misalkan pengeluaran untuk bibit, pupuk, obat-obatan dan biaya tenaga kerja.

2) Berdasarkan yang langsung dikeluarkan dan diperhitungkan terdiri:

1. Biaya tunai adalah biaya tetap dan biaya variabel yang dibayar tunai. Biaya tetap misalnya pajak tanah dan bunga pinjaman, sedangkan biaya variabel misalnya pengeluaran untuk bibit, pupuk, obat-obatan dan tenaga luar keluarga. Biaya tunai ini berguna untuk melihat pengalokasian modal yang dimiliki oleh petani.

2. Biaya tidak tunai (diperhitungkan) adalah biaya penyusutan alat-alat pertanian, sewa lahan milik sendiri (biaya tetap) dan tenaga dalam keluarga (biaya variabel). Biaya tidak tunai ini untuk melihat bagaimana manajemen suatu usahatani.

Pendapatan usahatani terbagi atas pendapatan tunai usahatani dan pendapatan total usahatani. Pendapatan kotor mengukur pendapatan kerja petani tanpa memasukkan biaya yang diperhitungkan sebagai komponen biaya. Pendapatan tunai usahatani merupakan selisih antara penerimaan usahatani dengan biaya tunai usahatani. Sedangkan pendapatan total usahatani mengukur pendapatan kerja petani dari seluruh biaya usahatani yang dikeluarkan. Pendapatan bersih usahatani diperoleh dari selisih penerimaan usahatani dengan biaya total usahatani.

penerimaan usahatani yang akan diperoleh petani untuk setiap rupiah yang dikeluarkan untuk kegiatan usahatani. Semakin besar nilai R/C maka semakin besar pula penerimaan yang diperoleh untuk setiap rupiah biaya yang dikeluarkan. Hal tersebut dapat disimpulkan bahwa kegiatan usahatani yang dilakukan tersebut menguntungkan dan layak untuk diusahakan.

Kegiatan usahatani dapat dikatakan layak apabila nilai R/C ratio lebih besar dari satu, artinya setiap tambahan biaya yang dikeluarkan akan menghasilkan tambahan penerimaan yang lebih besar daripada tambahan biaya sehingga dapat disimpulkan bahwa kegiatan usahatani tersebut menguntungkan. Sebaliknya apabila nilai R/C ratio lebih kecil dari satu, artinya setiap tambahan biaya menghasilkan tambahan penerimaan yang lebih kecil sehingga kegiatan usahatani dikatakan tidak menguntungkan. Sedangkan jika nilai R/C ratio sama dengan satu, maka kegiatan usahatani memperoleh keuntungan normal.

3.2. Kerangka Operasional

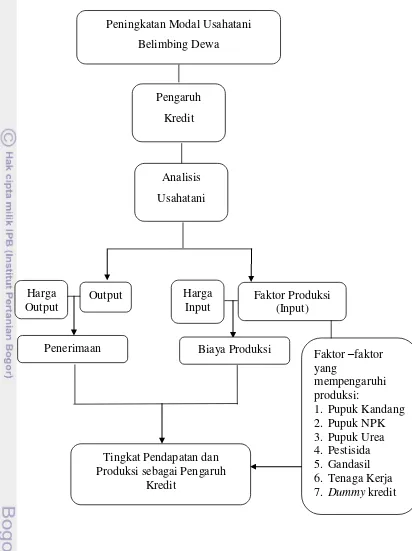

Upaya Pemerintah Kota Depok untuk mengembangkan belimbing dewa sebagai ikon Kota Depok pada kenyataannya masih menemukan kendala dan permasalahan. Permasalahan yang dihadapi salah satunya adalah kapasitas produksi yang masih rendah. Hal ini dikarenakan lahan yang semakin terbatas, penerapan teknologi yang belum optimal, serta kurangnya modal yang dimiliki oleh petani. Keterbatasan modal serta sulitnya aksesibilitas petani terhadap kredit merupakan salah satu penyebab kurang optimalnya penerapan teknologi yang dilakukan oleh petani belimbing. Pemerintah Kota Depok mengupayakan akses kredit yang mudah bagi petani belimbing dewa di Kota Depok yaitu dengan bekerja sama dengan Bank Mandiri untuk penyalurannya.

menganalisisi pengaruh kredit, penelitian ini dilakukan dengan cara membandingkan tingkat pendapatan usahatani belimbing petani sebelum menerima kredit dengan pendapatan petani setelah menerima kredit.

Dalam memproduksi belimbing dewa, petani menggunakan beberapa faktor produksi. Faktor-faktor produksi yang diduga berpengaruh dalam produksi Belimbing Dewa antara lain adalah pupuk kandang, pupuk NPK, pupuk urea, pupuk gandasil, pestisida, tenaga kerja, dan dummy kredit. Untuk memperoleh faktor-faktor produksi tersebut, petani akan dibebankan sejumlah biaya. Sedangkan dari produksi belimbing yang dihasilkan akan diperoleh penerimaan. Selisih dari penerimaan yang diterima petani dan biaya yang dikeluarkan disebut dengan pendapatan. Dalam penelitian ini akan dilakukan analisis pendapatan yang pada akhirnya akan dihasilkan tingkat pendapatan usahatani dan imbangan penerimaan dan biaya yang diperoleh petani belimbing dewa sebelum dan setelah menerima kredit. Selain analisis pendapatan, penelitian ini juga menganalisis faktor-faktor produksi apa saja yang berpengaruh terhadap produksi Belimbing Dewa sehingga akan dilakukan juga analisis fungsi produksi.

Gambar 2. Alur Kerangka Pemikiran Operasional Pengaruh Kredit terhadap Pendapatan dan Produksi Belimbing Dewa di Kota Depok

Peningkatan Modal Usahatani Belimbing Dewa

Pengaruh Kredit

Faktor –faktor yang

mempengaruhi produksi:

1. Pupuk Kandang 2. Pupuk NPK 3. Pupuk Urea 4. Pestisida 5. Gandasil 6. Tenaga Kerja 7. Dummy kredit Analisis

Usahatani

Harga Output

Output

Penerimaan

Harga Input

Faktor Produksi (Input)

Biaya Produksi

Tingkat Pendapatan dan Produksi sebagai Pengaruh

IV METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kelurahan Pancoran Mas dan Kelurahan Rangkepan Jaya, Kecamatan Pancoran Mas, Kota Depok. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan alasan Kelurahan Pancoran Mas dan Kelurahan Rangkepan Jaya merupakan lokasi petani yang tergabung dalam kelompok tani Sarijaya. Kelompok Tani Sarijaya merupakan kelompok tani yang memiliki jumlah petani terbanyak yang menerima kredit PKBL. Pelaksanaan kegiatan pengambilan data dilakukan sejak bulan Mei 2011 – Juli 2011.

4.2. Jenis dan Sumber Data

Pengumpulan data an informasi dalam penelitian ini dilakukan dengan dua cara, yaitu:

1) Data primer, berupa informasi yang didapat secara langsung dari petani responden. Data yang diperoleh dari responden meliputi identitas responden, karakteristik responden, biaya usahatani yang dikeluarkan dalam satu satu tahun, serta produksi belimbing dewa dalam satu tahun. Selain itu, data primer juga diperoleh melalui wawancara dengan petugas Dinas Pertanian Kota Depok serta Penyuluh Pertanian.

2) Data sekunder, berupa data yang diperoleh dari beberapa sumber antara lain Dinas Pertanian Kota Depok dan Pemasaran Buah dan Olahan Belimbing Dewa Depok (PKPBDD).

4.3. Metode Penentuan Sampel

petani yang menerima kredit PKBL, 33 petani dijadikan responden dalam penelitian ini.

4.4. Metode Pengumpulan Data

Pengumpulan data dilakukan melalui wawancara langsung kepada responden dengan menggunakan alat bantu kuesioner. Kuesioner tersebut berisi pertanyaan-pertanyaan yang ditujukan kepada responden dengan harapan dapat memperoleh informasi-informasi yang dibutuhkan dalam penelitian ini. Responden dalam penelitian ini adalah petani belimbing dewa anggota Kelompok Tani Sarijaya yang memperoleh dana kredit PKBL.

4.5. Metode Pengolahan Data

Data yang terkumpul akan dianalisis secara kualitatif dan kuantitatif. Analisis kualitatif digunakan untuk mendeskripsikan gambaran umum lokasi penelitian, karakteristik petani, gambaran umum usahatani belimbing dewa di lokasi penelitian. Analisis kuantitatif yang dilakukan pada penelitian ini antara lain adalah analisis pendapatan usahatani, analisis imbangan penerimaan dan biaya (R/C rasio) serta analisis fungsi produksi. Data yang dianalisis secara kuantitatif akan diolah dengan bantuan program Microsoft Excel 2007, SPSS 17.0

for windows dan Minitab 15.0 for windows kemudian disajikan secara tabulasi dan diintrepetasikan serta diuraikan secara deskriptif.

4.5.1. Analisis Pendapatan Usahatani dan R/C Ratio

Pendapatan usahatani adalah selisih antara penerimaan dan biaya yang telah dikeluarkan. Pendapatan usahatani dibedakan menjadi dua yaitu pendapatan atas seluruh biaya tunai yang disebut sebagai pendapatan tunai dan pendapatan atas biaya total yang sering disebut sebagai pendapatan total. Tingkat pendapatan usahatani dapat dinyatakan dalam persamaan matematika sebagai berikut :

Itunai= NP - BT

Keterangan :

Itunai = Tingkat pendapatan bersih tunai

Itotal = Tingkat pendapatan bersih total

NP = Nilai produk, merupakan hasil perkalian jumlah output dengan harga BT = Biaya tunai

BD = Biaya diperhitungkan

Analisis pendapatan usahatani selalu disertai dengan pengukuran efisiensi pendapatan usahatani. Untuk mengetahui efisiensi suatu usahatani terhadap penggunaan satu unit input dapat digambarkan oleh nilai rasio penerimaan dan biaya yang merupakan perbandingan antara penerimaan kotor yang diterima usahatani dari setiap rupiah yang dikeluarkan dalam proses produksi atau yang biasa dikenal dengan analisis imbangan penerimaan dan biaya atau analisis R/C rasio. Perhitungan R/C rasio dapat dirumuskan sebagai berikut :

R/C rasio atas biaya tunai = R/C rasio atas biaya total =

Keterangan:

Y = Total Produksi Py = Harga Produk

BT = Biaya Tunai

BD = Biaya Diperhitungkan

Usahatani dapat dikatakan menguntungkan apabila nilai R/C rasio lebih besar dari satu, hal ini menunjukkan bahwa kegiatan usahatani memberikan penerimaan yang lebih besar dari biaya yang dikeluarkan. Semakin besar nilai R/C rasio, semakin menguntungkan usahatani tersebut.

4.5.2. Uji-t Berpasangan (Paired t-Test)

H0 : X2 – X1 = 0

H1 : X2 – X1≠ 0

Dimana:

H0 = Rata-rata kondisi sebelum dan sesudah menerima kredit adalah sama

(tidak berpengaruh nyata)

H1 = Rata-rata kondisi sebelum dan sesudah menerima kredit adalah tidak

sama (berpengaruh nyata)

Dasar pengambilan keputusan dilakukan dengan membandingkan nilai

P-value dengan nilai α, yaitu jika probabilitas atau P-value> α, maka terima H0,

tetapi jika P-value> α, maka tolak H0. Besarnya selang kepercayaan (α) yang akan

menjadi batas penerimaan maupun penolakan H0 adalah 0,05.

4.5.3. Analisis Faktor-faktor yang Mempengaruhi Produksi

Soekartawi (1994) menjelaskan bahwa yang dimaksud dengan analisis fungsi produksi adalah analisis atau pendugaan hubungan kuantitatif antara masukan (input) dan produksi (output). Ada berbagai macam bentuk aljabar fungsi produksi, diantaranya adalah fungsi produksi linear, kuadratik (polinominal kuadratik), eksponensial, CES (Constant Elasticity of Substitution), Transcendental dan Translog. Ada tiga hal yang perlu diperhatikan dalam memilih bentuk aljabar fungsi produksi, yaitu:

1) Bentuk fungsi produksi harus dapat menggambarkan dan mendekati keadaan yang sebenarnya.

2) Bentuk aljabar fungsi produksi yang dipakai harus mudah diukur atau dihitung secara statistik.

3) Fungsi produksi itu dapat dengan mudah diartikan, khususnya arti ekonomi dari parameter yang menyusun fungsi produksi tersebut.

2. Menetapkan variabel X sebanyak yang relevan dengan teori dan logik bahwa memang variabel X tersebut diduga mempengaruhi Y.

3. Membuat diagram sebaran titik (scatter diagram) antara masing-masing X dan Y.

4. Menetapkan variabel X yang mempunyai hubungan (korelasi) relatif tinggi dengan Y dan menetapkan bahwa X tersebut dipakai pada model.

5. Menetapkan bentuk fungsi produksi yang akan dipakai. Model fungsi produksi yang ditetapkan harus didasarkan pada sebaran titik yang diperoleh pada diagram sebaran titik tersebut.

Model penduga fungsi produksi yang akan digunakan dalam penelitian ini adalah Fungsi Produksi Cobb Douglas. Fungsi Cobb Douglas merupakan suatu fungsi yang melibatkan dua atau lebih variabel (Soekartawi 2002). Ada tiga alasan pokok mengapa fungsi Cobb Douglas lebih sering digunakan, yaitu :

1. Penyelesaian fungsi Cobb Douglas relatif lebih mudah dibandingkan dengan fungsi lain. Fungsi Cobb Douglas dapat dengan mudah ditransfer ke bentuk linear.

2. Hasil pendugaan garis melalui fungsi Cobb Douglas akan menghasilkan koefisien regresi yang sekaligus juga menunjukkan besaran elastisitas.

3. Besaran elastisitas tersebut sekaligus menunjukkan besaran returns to scale.

Secara matematis fungsi produksi Cobb Douglas dapat ditulis sebagai berikut :

Y = aX1b1X2b2… Xibi eu

Untuk memudahkan pendugaan terhadap persamaan maka persamaan tersebut diubah menjadi bentuk linear berganda dengan cara melogaritmakan persamaan tersebut dan dapat dituliskan sebagai berikut :

Keterangan :

Y : Produksi Belimbing Dewa (kg) X1 : Pupuk Kandang (kg)

X2 : Pupuk NPK (kg)

X3 : Pupuk Urea (kg)

X4 : Pupuk Gandasil (kg)

X5 : Pestisida (liter)

X6 : Tenaga Kerja (HOK)

D1 : Dummy: 2= sesudah kredit dan 1= sebelum kredit

a, b, c : Koefisien yang akan diduga u : sisa (residual)

Penyelesaian fungsi Cobb Douglas selalu dilogaritmakan dan diubah dalam bentuk fungsi linear, sehingga Soekartawi (2002) menyatakan bahwa penggunaan fungsi produksi Cobb Douglas harus memenuhi beberapa persyaratan diantaranya adalah :

1. Tidak ada nilai pengamatan yang bernilai nol, sebab logaritma dari nol adalah suatu bilangan yang besarnya tidak diketahui (infinite)

2. Harus memenuhi asumsi bahwa tidak ada perbedaan teknologi pada setiap pengamatan (non neutral difference in the respective technologies). Artinya jika fungsi Cobb Douglas yang digunakan sebagai model dalam suatu pengamatan dan jika diperlukan analisis yang memerlukan lebih dari satu model maka perbedaan antar model terletak pada intercept dan bukan pada

slope model tersebut.

3. Tiap variabel X adalah perfect competition.

4. Perbedaan lokasi (pada fungsi produksi) seperti iklim adalah sudah tercakup pada faktor kesalahan (u).

belimbing dewa, baik yang berasal dari dalam keluarga maupun luar keluarga. Variabel-variabel tersebut kemudian akan dicoba ke dalam model penduga fungsi produksi. Pengujian hipotesis secara statistik dilakukan untuk hasil regresi dari model fungsi produksi yang dihasilkan dari pengolahan data. Dari analisis regresi akan diperoleh besarnya nilai t-hitung, F-hitung dan koefisien determinasi (R2).

Nilai t-hitung digunakan untuk menguji secara statistik apakah koefisien regresidari masing-masing parameter bebas (Xi) yang dipakai secara terpisah

berpengaruh nyata atau tidak terhadap parameter tidak bebas (Y). Apabila nilai |thitung| lebih besar dari t-tabel berarti parameter yang diuji berpengaruh nyata terhadap parameter tidak bebas dan bila |t-hitung| lebih kecil dari t-tabel berarti parameter yang diuji tidak berpengaruh nyata terhadap parameter bebas.

Nilai F-hitung digunakan untuk melihat apakah parameter bebas (X) yang digunakan secara bersama-sama berpengaruh nyata terhadap parameter tidak bebas (Y), atau dengan kata lain apakah model penduga yang digunakan sudah layak untuk menduga parameter dalam fungsi produksi. Bila F-hitung lebih besar dari F-tabel maka secara bersama-sama parameter bebas berpengaruh nyata terhadap parameter tidak bebas. Sedangkan nilai R2 digunakan untuk melihat sampai sejauh mana keragaman yang diterangkan oleh parameter bebas (X) terhadap parameter tidak bebas (Y).

Pengujian hipotesis yang dilakukan adalah sebagai berikut : a. Pengujian terhadap model penduga

Tujuan dari pengujian terhadap model penduga ini adalah untuk mengetahui apakah model penduga yang diajukan sudah layak untuk menduga parameter dan fungsi produksi.

Hipotesis :

H0: b1= b2= … = bi = 0

H1 : paling tidak ada satu bi ≠0

F-tabel = Fα(k-1,n-k)

Keterangan :

R2 = Koefisien determinasi

k = Jumlah variabel termasuk intersep n = Jumlah pengamatan

Kriteria Uji :

|F-hitung| >Fα(k-1,n-k), maka tolak H0

|F-hitung| <Fα(k-1,n-k), maka terima H0

Apabila nilai |F-hitung| lebih besar dari F-tabel (tolak H0) berarti secara

bersama-sama parameter bebas dalam proses produksi mempunyai pengaruh yang nyata terhadap hasil produksi (Y). Sebaliknya jika |hitung| lebih kecil dari F-tabel (terima H0) berarti secara bersama-sama parameter bebas dalam proses

produksi tidak berpengaruh nyata terhadap hasil produksi (Y). Untuk memperhitungkan pengujian, maka perlu dihitung besarnya nilai koefisien determinasi (R2), yang bertujuan untuk mengetahui berapa jauh keragaman yang dapat diterangkan oleh parameter bebas yang terpilih terhadap parameter tidak bebas (Y). Koefisien determinasi dapat dirumuskan sebagai berikut :

Keterangan:

Σei2 = jumlah kuadrat unsur sisa (galat) Σyi2 = jumlah kuadrat total

b. Pengujian untuk masing-masing parameter

Hipotesis : H0: bi = 0

H1 : bi≠0

Uji statistik yang digunakan adalah uji t, yaitu :

t-tabel = tα/2(n-k)

Keterangan :

bi = parameter penduga

Se (bi) = parameter penduga dari unsur sisa

n = jumlah pengamatan

k = jumlah koefisien regresi dugaan

Kriteria uji :

|t-hitung| >tα/2(n-k), maka tolak H0

|t-hitung| <tα/2(n-k), maka terima H0

Jika |t-hitung| lebih besar dari t-tabel (tolak H0) maka parameter yang diuji

(faktor produksi) berpengaruh nyata terhadap parameter tidak bebas (hasil produksi). Sebaliknya |t-hitung| lebih kecil dari t-tabel (terima H0) berarti

parameter yang diuji tidak berpengaruh nyata terhadap parameter tak bebas. Metode penduga yang digunakan adalah metode kuadrat terkecil atau

antar peubah bebas (Gujarati 1978). Untuk mengetahui adanya autokorelasi dapat dilakukan dengan uji Durbin-Watson. Apabila nilai d mendekati 2, maka dapat dikatakan bahwa tidak terdapat autokorelasi pada komponen error. Asumsi OLS tentang heteroskedastisitas dan normalitas sisaan diuji dengan pendekatan grafis.

Dalam penelitian ini, hipotesis faktor-faktor yang diduga mempengaruhi jumlah produksi Belimbing Dewa petani Belimbing Dewa di Kota Depok adalah: 1. Pupuk kandang, diduga berpengaruh positif terhadap produksi belimbing

dewa. Hal ini dikarenakan pupuk kandang memiliki fungsi untuk menambah dan memperbaiki sifat fisik, kimia dan biologi tanah.

2. Pupuk NPK, diduga berpengaruh positif terhadap produksi belimbing dewa. Hal ini dikarenakan pupuk NPK memiliki fungsi untuk pertumbuhan tunas dan buah belimbing.

3. Pupuk Urea, diduga berpengaruh negatif terhadap produksi belimbing dewa. Hal ini dikarenakan pupuk urea pada dasarnya bukan merupakan pupuk yang dianjurkan dalam SOP belimbing dewa di Kota Depok sehingga penggunaan pupuk urea diduga berpengaruh negatif terhadap produksi belimbing dewa. 4. Pupuk gandasil diduga berpengaruh positif terhadap produksi belimbing

dewa. Pendugaan ini diperoleh dari hasil penelitian Yulistia (2009) yang menyatakan bahwa pupuk gandasil berpengaruh positif terhadap produksi belimbing dewa. Hal ini dikarenakan pupuk gandasil berfungsi untuk merangsang pertumbuhan bunga sehingga meningkatnya penggunaan gandasil akan meningkatkan produksi belimbing dewa.

5. Pestisida diduga berpengaruh positif terhadap produksi belimbing dewa. Hal ini dikarenakan pestisida memiliki fungsi untuk mengendalikan HPT yang dapat mengakibatkan gagal panen sehingga penggunaan pestisida dapat mengurangi risiko gagal panen. Hal ini sesuai dengan hasil penelitian Zamani (2008) dan Yulistian (2009).

V GAMBARAN UMUM LOKASI PENELITIAN

5.1. Keadaan Umum, Geografis dan Iklim Kota Depok

Letak geografis Kota Depok berada pada 6,19 sampai 6,28 derajat Lintang Selatan dan 106,43 derajat Bujur Timur. Kota Depok merupakan daerah bentangan dengan dataran rendah perbukitan dengan ketinggian antara 50 sampai 140 meter di atas permukaan laut dan kemiringan lerengnya kurang dari 15 persen. Bentuk kemiringan wilayah ini sangat menentukan jenis penggunaan lahan diantaranya untuk keperluan pemukiman, industri dan pertanian. Kota Depok beribukota di Kecamatan Pancoran Mas, dengan luas wilayah 200,29 kilometer persegi. Kota Depok memiliki batas geografis diantaranya:

1. Sebelah Utara: Kecamatan Ciputat, Kabupaten Tangerang dan wilayah Kecamatan Pasar Minggu, Pasar Rebo, Cilandak, Propinsi DKI Jakarta.

2. Sebelah Timur: Kecamatan Pondok Gede, Kabupaten Bekasi dan Kecamatan Gunung Putri, Kabupaten Bogor.

3. Sebelah Selatan: Kecamatan Cibinong dan Kecamatan Bojong Gede, Kabupaten Bogor.

4. Sebelah Barat: Kecamatan Parung dan Kecamatan Gunung Sindur, Kabupaten Bogor.

Kondisi iklim di daerah Depok relatif sama. Wilayah Kota Depok termasuk beriklim tropis dengan perbedaan curah hujan cukup kecil yang dipengaruhi oleh angin muson. Musim kemarau jatuh pada periode April sampai September dan musim penghujan jatuh pada periode Oktober sampai Maret. Curah hujan rata-rata bulanan di Kota Depok sebesar 327 millimeter dan banyaknya hari hujan dalam satu bulan berkisar 10 sampai 20 hari. Kondisi iklim Depok yang tropis dan kadar curah hujan yang kontinu sepanjang tahun, mendukung pemanfaatan lahan di Kota Depok sebagai lahan pertanian. Temperatur rata-rata harian di Kota Depok 24,3 sampai 33 derajat Celcius.

wilayah Kota Depok cukup bervariasi dan cenderung memiliki nilai kesesuaian lahan yang cocok untuk beberapa jenis tanaman. Dengan kondisi kemiringan lerengnya yang kecil, komoditas pertanian yang dapat dikembangkan diantaranya adalah tanaman buah-buahan dan beberapa jenis sayuran dataran rendah.

5.2. Kredit Program Kemitraan dan Bina Lingkungan (PKBL)

PKBL merupakan program pembinaan usaha kecil dan pemberdayaan kondisi lingkungan oleh BUMN. Salah satu BUMN yang menjalankan program ini adalah Bank Mandiri. Bentuk program kemitraan yang dijalankan adalah: 1. Pemberian pinjaman untuk modal kerja.

2. Pinjaman khusus bagi UMK (Usaha Mikro dan Kecil) yang telah menjadi binaan yang bersifat pinjaman tambahan dalam rangka memenuhi pesanan dari rekanan usaha UMK binaan.

3. Program pendampingan dalam rangka peningkatan kapasitas (capacity building) UMK binaan dalam bentuk bantuan pendidikan atau pelatihan, pemagangan dan promosi.

4. Capacity Building diberikan di bidang produksi dan pengolahan, pemasaran, sumberdaya manusia, dan teknologi. Dana capacity building ini bersifat hibah dan hanya dapat diberikan untuk kepentingan kepentingan UMK

Jenis usaha yang dapat dibiayai dalam program ini adalah usaha yang produktif untuk semua sektor ekonomi. Dengan kriteria sebagai berikut:

1. Merupakan usaha kecil (termasuk usaha mikro), yaitu memiliki kekayaan bersih maksimal Rp 200 juta (tidak termasuk tanah dan bangunan tempat usaha) atau memiliki hasil penjualan tahunan paling banyak Rp 1 milyar. 2. Milik Warga Negara Indonesia

3. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

4. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi.

6. Telah melakukan kegiatan usaha minimal satu tahun 7. Belum memenuhi persyaratan perbankan (non bankable)5

5.2.1. Persyaratan Peminjaman Kredit PKBL

Persyaratan yang harus dipenuhi dalam mengajukan permohonan pinjaman kredit PKBL di Bank Mandiri adalah pengajuan proposal permohonan pinjaman. Data-data yang dibutuhkan dalam pengajuan proposal ini meliputi:

1. Data pribadi sesuai dengan KTP

2. Data usaha yang meliputi, bentuk usaha, alamat usaha, mulai mendirikan usaha, dan sebagainya

3. Data keuangan meliputi laporan keuangan atau catatan keuangan tiga bulan terakhir

4. Rencana penggunaan dana pinjaman

5. Menyerahkan fotocopy KTP Suami/Istri atau kartu identitas lainnya 6. Menyerahkan fotocopy Kartu Keluarga

7. Menyerahkan pas foto terbaru ukuran 3x4

8. Menyerahkan fotokopi Surat Keterangan Usaha (SKU) dari desa/kelurahan setempat

9. Gambar atau denah lokasi usaha

10.Surat pernyataan tidak sedang mendapatkan pinjaman kemitraan dari BUMN lain.5

5.2.2. Penyaluran dan Pembayaran Kredit PKBL

Setelah penyerahan persyaratan peminjaman, pihak Bank Mandiri akan melakukan analisis kelayakan, yaitu dengan melakukan survey usahatani belimbing dewa serta tempat tinggal petani. Berdasarkan hasil wawancara, proses pencairan dana kredit PKBL tidak mebutuhkan waktu yang lama. Rata-rata waktu pencairan dana kredit PKBL adalah satu minggu dari survey yang dilakukan oleh Bank Mandiri.

Pembayaran cicilan kredit PKBL dilakukan setiap tiga bulan sekali atau setiap panen belimbing dewa. Pembayaran cicilan kredit setiap masa panen dilakukan untuk mempermudah petani dalam melakukan pembayaran. Sistem pembayaran cicilan kredit ini menggunakan hasil panen, yaitu belimbing dewa. Petani menjual hasil panen kepada koperasi karena koperasi PKPBDD berfungsi sebagai pusat pemasaran buah belimbing dewa di Kota Depok. Uang hasil panen ini sebagian akan dibayarkan oleh pengurus koperasi kepada Bank Mandiri dan sisanya akan dibayarkan kepada petani.

5.3. Karakteristik Petani Responden

Deskripsi karakteristik petani responden dilihat dari beberapa kriteria diantaranya adalah status usahatani, usia petani, tingkat pendidikan petani, status kepemilikan lahan dan pengalaman berusahatani.

5.3.1. Status Usahatani Belimbing Dewa Petani Responden

Sebagian besar responden petani menganggap bahwa kegiatan usahatani yang mereka lakukan adalah sebagai pekerjaan utama. Ada 84,85 persen (28 petani) dari petani responden yang beranggapan bahwa pekerjaan utamanyaadalah sebagai petani Belimbing. Sisanya yaitu 15,15 persen atau sebanyak lima orang menganggap bahwa aktivitas usahatani yang mereka lakukan hanya merupakan pekerjaan sampingan saja.Dengan demikian dapat disimpulkan petani responden masih menggantungkan hidupnya pada usahatani belimbing dewa dan menganggap bahwa menjalankan usahatani belimbing dewa menguntungkan.

wawancara, tambahan pendapatan yang diperoleh dari pekerjaan sampingan mereka adalah sebesar Rp. 300.000 sampai Rp. 500.000 per bulan. Tambahan pendapatan ini dapat mereka gunakan sebagai modal dalam menjalankan aktivitas usahatani untuk membeli sarana produksi pertanian yang dibutuhkan. Sedangkan untuk petani dengan status usahatani sebagai pekerjaan sampingan memiliki pekerjaan utama sebagai guru SLTP atau karyawan swasta.

5.3.2. Usia Petani Responden

Berdasarkan usia, petani responden dibagi menjadi empat kelompok angkatan kerja, yaitu kelompok usia kurang dari 15 tahun, 15 sampai 30 tahun, 31 sampai 45 tahun, dan 46 sampai 60 tahun.

Tabel 5. Jumlah Petani Responden berdasarkan Kriteria Usia

Kisaran Usia (tahun) Jumlah Petani Persentase

< 15 0 0

15-30 11 33,33

31-45 20 60,61

46-60 2 6,06

Total 33 100,00

Rata-rata Usia Petani 34 Tahun

Pada Tabel 5 dapat dilihat bahwa kegiatan usahatani didominasi oleh petani berusia 31 – 45 tahun sebesar 60,61 persen atau rata-rata usia petani adalah 34 tahun. Dengan demikian dapat disimpulkan bahwa petani responden pada penelitian ini berasal dari kalangan petani usia produktif.

5.3.3. Tingkat Pendidikan Petani Responden

SMA/sederajat (42,42 persen) dan paling sedikit berasal dari lulusan diploma (3,03 persen atau satu orang).

Jika petani memiliki tingkat pendidikan yang tinggi maka akan memudahkan mereka dalam mengadopsi teknologi dan hal-hal baru dalam kegiatan usahatani. Selain itu, jika petani memilikitingkat pendidikan yang tinggi maka akan memudahkan petani dalam memutuskan sesuatu yang berhubungan dengan usahatani seperti menentukan cara berproduksi, menentukan cara-cara pembelian sarana produksi dan sebagainya.

Tabel 6. Jumlah Petani Responden berdasarkan Kriteria Tingkat Pendidikan Formal

Tingkat Pendidikan Jumlah Petani Persentase

Tamat SD/sederajat 4 12,12

Tamat SMP/sederajat 12 36,37

Tamat SMA/sederajat 14 42,42

Diploma 1 3,03

Sarjana 2 6,06

Total 33 100,00

5.3.4. Status Kepemilikan Lahan Petani Responden

Lahan Belimbing yang dimiliki oleh petani responden sebagian besar merupakan lahan milik pribadi sebesar 33,33 persen serta lahan milik pribadi dan sewa sebesar 30,31 persen (Tabel 7). Petani yang memiliki status kepemilikan lahan sebagai lahan milik pribadi akan lebih mudah untuk mengambil kebijakan terkait dengan usahatani yang dijalankannya, seperti penerapan teknologi di lahan pribadi miliknya.

Tabel 7. Jumlah Petani Responden berdasarkan Kriteria Status Kepemilikan Lahan

Status Kepemilikan Lahan Jumlah Petani Persentase

Milik Pribadi 11 33,33

Sewa 3 9,09

Bagi Hasil 1 3,03

Milik Pribadi & Sewa 10 30,31

Milik Pribadi & Bagi hasil 4 12,12

Sewa & Bagi Hasil 2 6,06

Milik,Sewa & Bagi Hasil 2 6,06

Total 33 100,00

5.3.5. Pengalaman Berusahatani Petani Responden

Tabel 8 menggambarkan jumlah petani responden jika dilihat dari kriteria lama pengalaman berusahatani. Dari total 33 responden petani belimbing, sebesar 36,37 persen memiliki pengalaman berusahatani selama 6 sampai 10 tahun dan hanya ada satu petani (3,03 persen) yang memiliki pengalaman berusahatani di bawah lima tahun. Rata-rata pengalaman berusahatani petani responden adalah selama 13 tahun.

Tabel 8. Jumlah Petani Responden berdasarkan Kriteria Pengalaman Berusahatani Pengalaman Berusahatani (tahun) Jumlah Petani Persentase

≤ 5 1 3,03

6-10 12 36,37

11-15 11 33,33

16-20 4 12,12

21-30 5 15,15

Total 33 100,00

Rata-rata 13 Tahun

petani menunjukkan lamanya petani berkecimpung dalam usahatani Belimbing Dewa. Semakin lama pengalaman berusahatani maka dapat disimpulkan bahwa petani sudah memahami dengan lebih baik teknik budidaya dalam kegiatan usahatani yang dijalankan.

5.3.6. Penggunaan Dana Kredit Petani Responden

Lampiran 3 menggambarkan jumlah petani jika dilihat dari kriteria penggunaan dana kredit. Dari total 33 petani responden, ada satu petani responden yang menggunakan seluruh dana kredit yang diperoleh untuk kebutuhan rumah tangga dan tiga petani responden yang menggunakan dana kredit yang diperoleh untuk keperluan usaha lain.

Total dana kredit yang diperoleh petani responden adalah sebesar Rp.306.500.000. Dari total dana kredit tersebut sebesar 60,49 persen dialokasikan untuk usahatani Belimbing Dewa, sebesar 4,85 persen dialokasikan untuk usaha lain dan sebesar 34,66 persen dialokasikan untuk keperluan rumah tangga. Hal ini menunjukkan bahwa masih banyak petani responden yang tidak menggunakan dana kredit sepenuhnya untuk keperluan usahatani belimbing. Dana kredit yang diterima oleh petani seharusnya digunakan untuk mengembangkan usahatani Belimbing Dewa sehingga dapat meningkatkan pendapatan dan produktivitas petani.

5.4. Kegiatan Budidaya Belimbing Dewa di Lokasi Penelitian

Kegiatan usahatani dan teknik budidaya belimbing di Kota Depok pada umumnya hampir sama antara petani Belimbing satu dengan yang lain. Sebagai upaya untuk meningkatkan kualitas dan kuantitas buah Belimbing yang dihasilkanoleh petani serta sebagai langkah dalam mewujudkan Belimbing sebagai ikon Kota Depok, maka telah disusun Standar Operasional Prosedur (SOP) oleh Dinas Pertanian Kota Depok. SOP belimbing ini adalah panduan teknik budidaya belimbing yang dilakukan untuk meningkatkan mutu buah belimbing yang dihasilkan oleh petani.

Teknik budidaya belimbing sesuai SOP telah disosialisasikan kepada para petani belimbing di Kota Depok termasuk di lokasi penelitian sejak tahun 2006. Oleh sebab itu, teknik budidaya belimbing di Kota Depok hampir sama. Hanya saja ada petani yang telah menerapkan semua kegiatan budidayanya sesuai dengan SOP dan ada pula petani yang tidak sepenuhnya menjalankan budidaya belimbing sesuai SOP bahkan ada pula yang belum. Berikut ini kegiatan usahatani yang pada umumnya dilakukan oleh petani belimbing di Kota Depok sesuai dengan SOP belimbing dewa.

5.4.1. Penanaman Tanaman Belimbing Dewa

karena ingin mengoptimalkan lahan yang dimilikinya dengan menanam pohon belimbing dengan jarak tanam yang lebih rapat.

5.4.2. Pemupukan Tanaman Belimbing Dewa

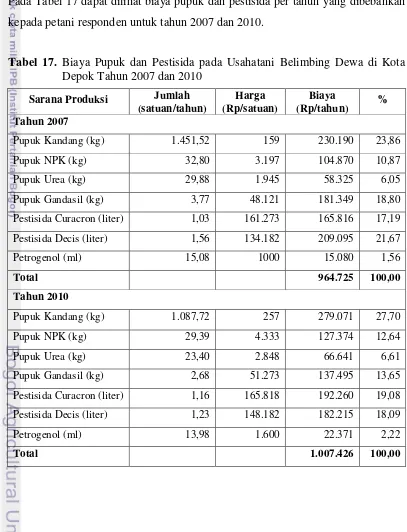

Menyediakan kebutuhan hara dan nutrisi yang dibutuhkan untuk pertumbuhan dan perkembangan tanaman belimbing dilakukan melalui kegiatan pemupukan. Pupuk yang diberikan pada tanaman belimbing adalah pupuk organik (pupuk kandang), pupuk anorganik (pupuk NPK) dan pupuk daun (pupuk cair). Pupuk kandang dan NPK digunakan untuk menambah dan memperbaiki sifat fisik, kimia dan biologi tanah. Sedangkan pupuk daun digunakan untuk merangsang pembungaan dan mendukung pertumbuhan daun. Kegiatan pemupukan dengan menggunakan pupuk kandang dan NPK dilakukan tiap empat bulan sekali. Dosis pupuk kandang dan NPK per pohon belimbing disajikan pada Tabel 9.

Tabel 9. Dosis Pupuk Kandang dan NPK pada Usahatani Belimbing Dewa diKota Depok

Waktu Pemupukan Dosis Pupuk Sekali Pemakaian (kilogram/pohon)

Pupuk Kandang Pupuk NPK

3-12 bulan setelah tanam 20-30 0,2-0,3

1-3 tahun setelah tanam 30-40 0,4-0,6

> 3 tahun setelah tanam 40-60 0,7-1,0

Sumber: Dinas Pertanian Kota Depok (2007b)

Prosedur pelaksanaan pemberian pupuk diantaranya sebagai berikut : 1. Menyiapkan alur lubang pupuk di bawah lingkaran tajuk sedalam 20

centimeter dan selebar cangkul.

2. Menyiapkan pupuk sesuai jenis dan dosis yang akan digunakan.

3. Memasukkan pupuk ke dalam lubang tanam kemudian menutupnya. Apabila pupuk daun yang akan diberikan, maka harus membuat larutan pupuk terlebih dahulu, kemudian pupuk disemprotkan ke tanaman dengan menggunakan

5.4.3. Pengairan Tanaman Belimbing Dewa

Kegiatan pengairan dilakukan untuk menyediakan kebutuhan air bagi pertumbuhan dan perkembangan tanaman belimbing. Sebelum kegiatan pengairan dilakukan, hal yang harus diperhatikan adalah melihat kondisi tanaman dan tanah. Pengairan harus dihentikan jika kondisi tanah telah cukup lembab. Air yang digunakan sebagai sumber pengairan berasal dari air hujan, irigasi sederhana maupun sumur bor yang dimiliki oleh petani. Petani responden pada umumnya melakukan kegiatan pengairan hanya pada musim kemarau. Bahkan ada yang sama sekali tidak melakukan pengairan dengan alasan tanaman belimbing akan terus berproduksi walaupun dalam kondisi kering.

5.4.4. Pemangkasan Tanaman Belimbing Dewa

Kegiatan pemangkasan dibagi menjadi dua jenis yaitu kegiatan pemangkasan bentuk dan kegiatan pemangkasan pemeliharaan. Kegiatan pemangkasan bentuk adalah kegiatan membentuk cabang atau ranting tanaman agar mempunyai tajuk yang diharapkan dan dengan tujuan agar lebih memudahkan petani dalam melakukan kegiatan pengelolaan, perawatan dan pemanenan. Sedangkan pemangkasan pemeliharaan adalah memotong cabang atau ranting tanaman yang tidak produktif dan tidak dikehendaki. Hal ini bertujuan untuk merangsang pembungaan, membuang ranting atau cabang yang mati, tunas air maupun cabang yang tidak produktif serta untuk memudahkan sinar matahari masuk sampai cabang-cabang terbawah. Kegiatan pemangkasan dilakukan pada saat setelah panen.

5.4.5. Sanitasi Kebun serta Pengendalian Hama dan Penyakit Tanaman Belimbing Dewa

Pengendalian HPT adalah tindakan yang dilaksanakan untuk mencegah kerugian seperti penurunan mutu dan produksi buah belimbing yang diakibatkan oleh hama dan penyakit tanaman. Sebelum melakukan kegiatan pengendalian HPT, petani harus melakukan pengamatan terhadap HPT di kebun secara teratur dan berkala. Dengan mengenali HPT yang menyerang dan gejala serangannya, maka petani dapat melakukan tindakan atau cara yang tepat untuk mengatasinya.

Menurut Dinas Pertanian Kota Depok (2007b) ada beberapa hama dan penyakit yang dapat menyerang tanaman belimbing, diantaranya adalah:

1. Lalat buah (Batrocero carambolae atau Batrocero dorsalis)

Untuk menghindari serangan lalat buah, petani disarankan agar membungkus buah pada saat tiga sampai empat minggu setelah buah terbentuk. Jika ada buah yang terserang atau jatuh, maka harus dikumpulkan dan dimasukkan ke dalam kantung plastik lalu dibenamkan ke dalam tanah sedalam 30 centimeter atau dibakar. Pengendalian menggunakan insektisida juga dapat dilakukan. Insektisida yang digunakan adalah insektisida sistemik atau kontak dengan bahan aktif dimethoate, melathion, fenthion atau maldison. Pengendalian juga dapat dilakukan dengan menggunakan perangkap lalat buah dengan memakai zat yang disebut feromon yaitu methyl eugenol yang biasanya ditemukan dengan merek dagang Petrogenol 800 L. Kerapatan perangkap yang dianjurkan adalah 20-25 buah perangkap per hektar. Seluruh petani responden telah menggunakan perangkap lalat buah untuk mengatasi serangan lalat buah yang dapat menurunkan kualitas dan kuantitas buah belimbing yang dihasilkan.

2. Jamur upas (Upasita salminicolor, Corticium salminicolor atau

Pelliculariasalminicolor)

Penyakit ini menyerang bagian batang atau cabang tanaman. Jika serangan sudah berat maka dapat mengakibatkan batang mengering dan lapuk. Pengendaliannya dapat dilakukan dengan cara menyemprot atau mengoleskan cabang yang sakit dengan fungisida Bubur Bordeaux atau Calixin atau dapat juga menggunakan jenis fungisida seperti Benlate.

3. Bercak daun cercospora

berwarna coklat tua atau ungu. Serangan yang hebat dapat menyebabkan daun kuning hingga rontok. Pengendalian dapat dilakukan dengan menyemprotkan fungisida kaptafol atau fungisida lain seperti Difolatan.

5.4.6. Pembungkusan dan Penjarangan Buah Belimbing Dewa

Pembungkusan buah dilakukan pada buah muda yang telah berukuran panjang 3 centimeter atau lebih tepatnya ketika buah telah berumur 25-30 hari sejak bunga mulai mekar. Kegiatan ini bertujuan untuk mencegah buah dari gangguan hama dan meningkatkan mutu buah yaitu buah cepat besar, bersih dan berpenampilan menarik. Agar diperoleh buah yang besar maka dalam satu dompolan buah maksimal dipelihara sebanyak lima buah. Buah yang dibungkus dipilih buah yang memenuhi kriteria bentuk bagus (tidak bengkok), sehat (kulitbuah tidak berbintik hitam), tidak cacat dan tangkai buah besar. Buah yang tidak sesuai dengan kriteria akan dibuang dan dilakukan penjarangan buah.

Bahan pembungkus buah yang digunakan petani responden adalah karbon dan plastik mulsa hitam perak. Namun, karena keberadaan karbon yang mulai langka di pasaran maka banyak petani yang beralih kepembungkus berbahan plastik mulsa hitam perak. Penjarangan buah yaitu mengurangi jumlah buah pada tanaman. Kegiatan ini bertujuan guna meningkatkan ukuran dan mutu buah. Kegiatan penjarangan buah dilakukan bersamaan dengan kegiatan pembungkusan buah. Buah yang dibuang adalah buah yang bentuk dan ukurannya tidak normal, buah yang terserang HPT, buah yang terdapat di ujung ranting atau cabang serta buah yang memiliki tangkai buah yang kurus. Buah hasil penjarangan kemudian dikumpulkan dan ditimbun dalam tanah.

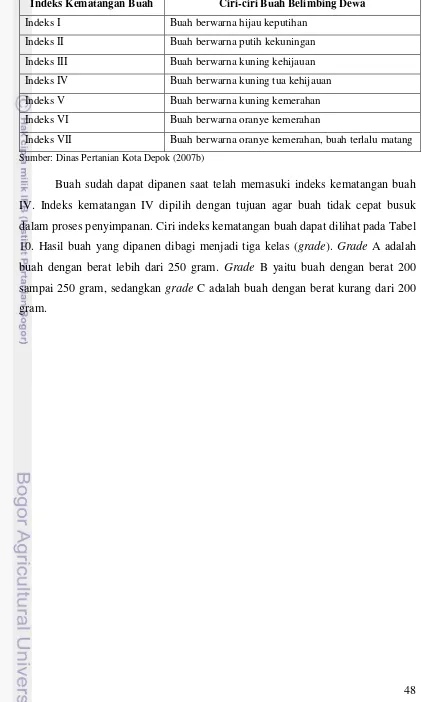

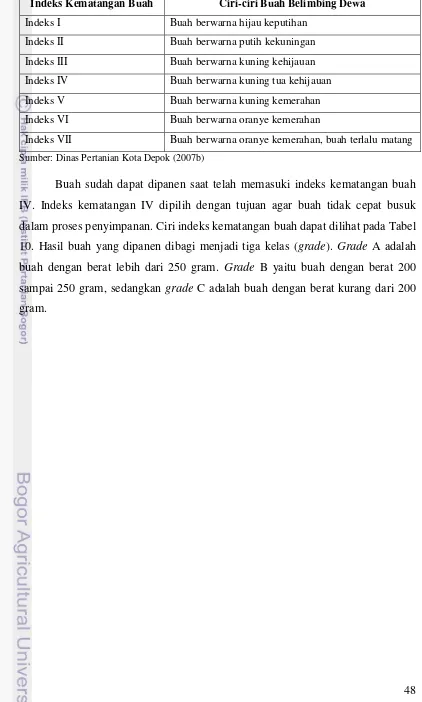

5.4.7. Panen Buah Belimbing Dewa

Tabel 10. Ciri-ciri Indeks Kematangan Buah Belimbing Dewa di Kota Depok Indeks Kematangan Buah Ciri-ciri Buah Belimbing Dewa

Indeks I Buah berwarna hijau keputihan

Indeks II Buah berwarna putih kekuningan

Indeks III Buah berwarna kuning kehijauan

Indeks IV Buah berwarna kuning tua kehijauan

Indeks V Buah berwarna kuning kemerahan

Indeks VI Buah berwarna oranye kemerahan

Indeks VII Buah berwarna oranye kemerahan, buah terlalu matang

Sumber: Dinas Pertanian Kota Depok (2007b)

VI ANALISIS PENDAPATAN USAHATANI

BELIMBING DEWA

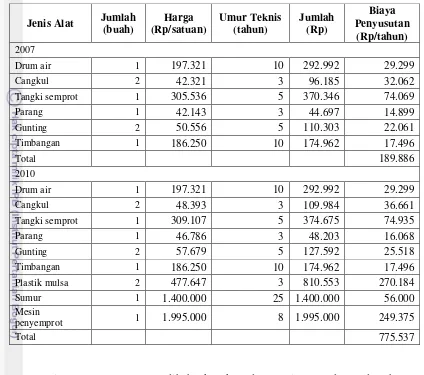

Analisis pendapatan usahatani dilakukan untuk mengetahui gambaran umum mengenai struktur biaya, penerimaan dan pendapatan dari kegiatan usahatani yang dijalankan oleh petani. Metode yang dilakukan dalam penelitian ini untuk menganalisis pendapatan usahatani belimbing dewa adalah dengan cara membandingkan antara penggunaan input, produksi, penerimaan serta pendapatan usahatani petani sebelum dan setelah menerima kredit PKBL.

Pembahasan dilakukan dengan menggabungkan data semua petani responden. Hal ini dilakukan karena adanya keragaman usia pohon yang besar dari setiap petani responden sehingga pembahasan tidak dapat dilakukan berdasarkan kelompok umur. Data yang dianalisis merupakan data petani responden sebelum menerima kredit PKBL (tahun 2007) dan data petani responden setelah menerima kredit (tahun 2010). Pengambilan data pada periode tahun 2007 dilakukan karena petani belimbing dewa di kota Depok baru memperoleh kredit pada tahun 2008. Sedangkan pemilihan periode tahun 2010 dikarenakan pada tahun tersebut tidak ada lagi petani yang memperoleh kredit PKBL.

Analisis pendapatan usahatani ini menggunakan hasil perhitungan rata-rata dari responden dalam periode satu tahun atau tiga kali musim panen per sepuluh pohon. Hasil dari analisis pendapatan belimbing dewa ini diharapkan dapat menjadi gambaran umum mengenai pengaruh kredit PKBL terhadap pendapatan yang diperoleh petani dari hasil budidaya belimbing dewa.

6.1. Penggunaan Kredit