SKRIPSI

PENGARUH VARIABEL KEUANGAN DAN NON-KEUANGAN

TERHADAP UNDERPRICING PADA SAHAM PERUSAHAAN

YANG MELAKUKAN INITIAL PUBLIC OFFERING DI BURSA EFEK INDONESIA

OLEH

ASIH YULI ASTUTI 090502073

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP UNDERPRICING PADA SAHAM PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah variabel keuangan yang terdiri dari return on asset (ROA), debt to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh terhadap underpricing pada saham perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (Periode Januari 2007 hingga Juni 2012). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh variabel keuangan dan non keuangan terhadap underpricing.

Hipotesis dalam penelitian ini adalah variabel keuangan yang terdiri dari return on asset (ROA), debt to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh terhadap underpricing.

Pengumpulan data sekunder dilakukan dengan mencatat harga saham pada saat IPO dan harga saham penutupan pasar sekunder, download laporan keuangan di situs masing-masing perusahaan dan menelaah/mengutip langsung dari sumber tertulis yang digunakan sebagai landasan teoritisnya. Metode analisis yang digunakan adalah analisis regresi linier berganda. Sampel penelitian ini sebanyak 67 perusahaan.

Hasil penelitian menunjukkan bahwa ROA, DER, besaran perusahaan (size), EPS, ukuran penawaran saham (proceeds), umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga dengan tingkat

signifikansi (α = 5%) secara serempak berpengaruh terhadap underpricing. Secara parsial hanya reputasi underwriter yang berpengaruh negatif dan signifikan terhadap underpricing sedangkan ROA, DER, besaran perusahaan (size), EPS, ukuran penawaran saham (proceeds), umur perusahaan, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh tidak signifikan terhadap underpricing pada saham perusahaan yang melakukan IPO di Bursa Efek Indonesia (Periode Januari 2007 hingga Juni 2012).

ABSTRACT

THE EFFECTS OF FINANCIAL AND NON FINANCIAL VARIABLES ON UNDERPRICING OF COMPANY STOCK DOING INITIAL PUBLIC

OFFERING IN INDONESIA STOCKS EXCHANGE

The formula of the problem in this research is whether financial variables that consist of return on assets (ROA), debt to equity ratio (DER), the amount of the company (size), earnings per share (EPS), the size of stocks offering (proceeds) and non financial variables that consist of firm age, underwriter reputation, auditors reputation, inflation, and interest rates effect on underpricing of company stock doing Initial Public Offering (IPO) in Indonesia Stocks Exchange (January 2007 to June 2012). This research is aimed to determine and to analyze the effect of financial and non-financial variables on underpricing.

The hypothesis in this research are financial variables that consist of return on assets (ROA), debt to equity ratio (DER), the amount of the company (size), earnings per share (EPS), the size of the stock offering (proceeds) and the non-financial variables that consist of the age of the company, underwriter reputation, auditors reputation, inflation, and interest rates effect underpricing. Secondary data is collected by record the stocks price at the time of IPO and the closing of stocks price on the secondary market, download financial statement in each company website and literature from written sources that are used as the basic for these theory. The analysis method that is used multiple linear regression analysis. The sample of this research is 67 companies.

The results of this research is ROA, DER, the amount of the company (size), earnings per share, the size of the stock offering (proceeds), the age of the company, underwriter reputation, the reputation of auditors, inflation, and interest rates with significancy (α = 5%), simultaneously effect on underpricing. Partially, only underwriter reputation that significantly and negatively related to underpricing, while ROA, DER, the amount of the company (size), EPS, the size of the stock offering (proceeds), age of firm, auditor reputation, inflation, and interest rates didn’t significantly effect on underpricing of company stock doing Initial Public Offering (IPO) in Indonesia Stocks Exchange (January 2007 to June 2012).

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT dan Rasulullah SAW yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penelitian ini dalam rangka penulisan skripsi yang berjudul

“Pengaruh Variabel Keuangan dan Non Keuangan terhadap Underpricing

pada Saham Perusahaan yang Melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (Periode Januari 2007 sampai dengan Juni 2012)”.

Penulis menyadari bahwa dalam penulisan skripsi ini tentu tidak terlepas dari bantuan berbagai pihak, maka dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. H. Arifin Lubis selaku Pelaksana Tugas Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E., M.E., selaku Ketua Departemen Manajemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Ibu Dr. Khaira Amalia F, S.E., M.BA., AK selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dan masukan demi kesempurnaan penulisan skripsi ini.

7. Bapak Syafrizal Helmi selaku dosen statistik dan Ibu Yeni Absah selaku dosen analisis multivariat yang telah memberikan saran dan masukan demi kesempurnaan penulisan skripsi ini.

8. Seluruh Bapak/Ibu Dosen serta pegawai akademik Fakultas Ekonomi Universitas Sumatera Utara.

9. Ayahanda tercinta R. Agus Haryanto dan Ibunda tercinta Sumini yang telah memberikan dukungan, semangat dan doa demi kelancaran penyelesaian skripsi ini.

10.Kakanda dan Adinda tercinta yang selalu memberikan semangat dan doa demi kelancaran penyelesaian skripsi ini.

11.Sahabat-sahabat tercinta (Afrira Syuhana, Nur Afni Lubis, Arum Nur Indah Sari, Eri Yanti Nasution, Yohana, dan Ros Indah Mawar Sari) yang telah memberikan bantuan, semangat dan doa untuk kelancaran penyelesaian skripsi ini.

12.Sahabat-sahabat BP2M-FE USU (khususnya kakanda Nurul Hidayati) yang senantiasa memberikan bantuan, dan doa demi kelancaran penyusunan skripsi ini.

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya kepada seluruh pihak yang telah memberikan banyak bantuan, motivasi dan dukungan kepada penulis baik selama perkuliahan maupun dalam penyusunan skripsi ini. Penulis menyadari sepenuhnya bahwa penyusunan skripsi ini masih belum sempurna. Oleh karena itu, kritik dan saran penulis harapkan dengan penuh rasa terima kasih. Wassalamu’alaikum wr.wb.

Medan, Maret 2013 Penulis

3.8.2.4Uji Autokorelasi ... 63

3.8.3 Analisis Regresi Linear Berganda ... 64

3.8.4 Pengujian Hipotesis ... 65

3.8.4.1Pengujian Hipotesis Secara Serempak (Uji-F) ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Fenomena Underpricing tahun 2007-2012 ... 5

2.1 Ringkasan Penelitian Terdahulu ... 42

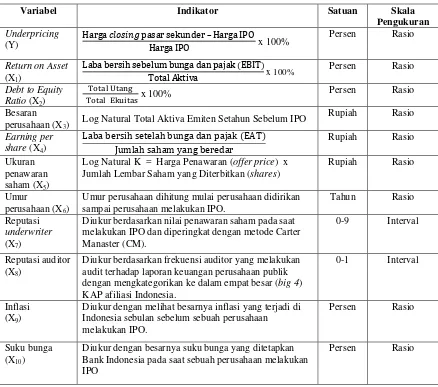

3.1 Definisi Operasional Variabel ... 56

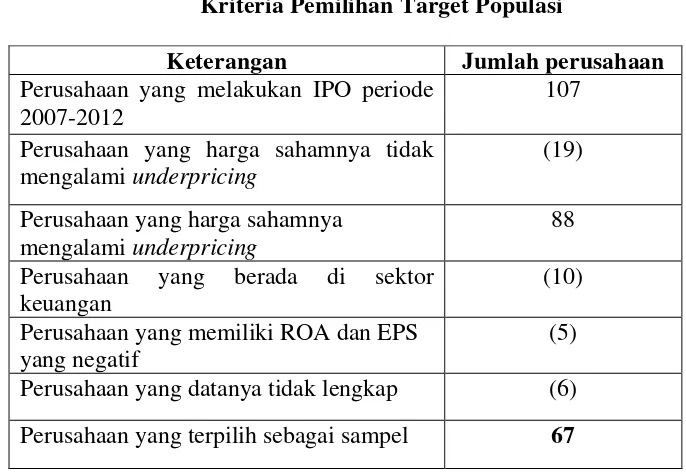

3.2 Kriteria Pemilihan Target Populasi ... 58

4.1 Statistik Deskriptif ... 69

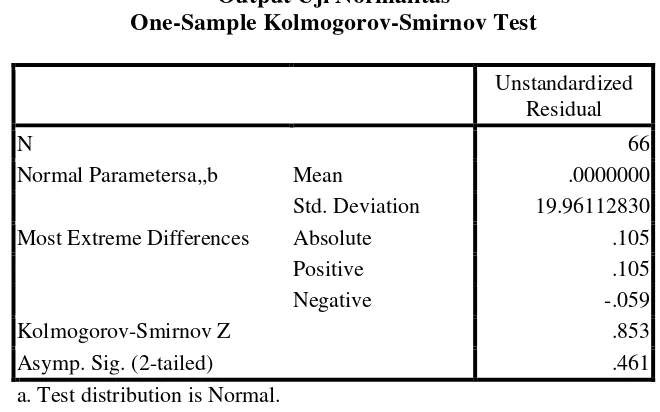

4.2 Output Uji Normalitas ... 74

4.3 Output Uji Multikolinearitas ... 76

4.4 Output Uji Autokorelasi ... 78

4.5 Output Uji Autokorelasi Setelah Lag Variabel ... 79

4.6 Output Uji Regresi Linear Berganda ... 80

4.7 Output Uji Hipotesis Secara Serempak (Uji F) ... 83

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pengujian Underpricing pada saat IPO ... 23

2.2 Kerangka Konseptual ... 49

4.1 Gambar Histogram ... 73

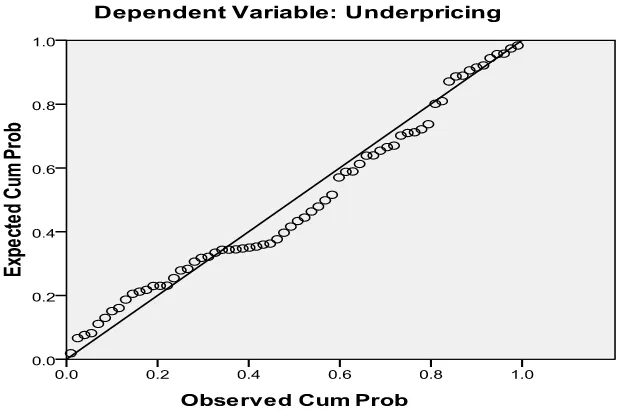

4.2 Gambar Normal P-P Plot ... 74

4.3 Gambar Uji Heteroskedastisitas ... 77

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kriteria Pemilihan Sampel ... 104

2. Perusahaan yang IPO tahun 2007-2012 ... 107

3. Perusahaan yang Mengalami Underpricing ... 109

4. Perusahaan Sektor Keuangan ... 111

5. Data ROA, DER dan EPS Perusahaan ... 112

6. Data Total Aktiva dan Proceeds Perusahaan ... 114

7. Data Umur Perusahaan ... 116

8. Daftar Nama-nama Underwriter ... 118

9. Daftar Nama-nama Auditor ... 120

10. Data Inflasi dan Suku Bunga ... 122

ABSTRAK

PENGARUH VARIABEL KEUANGAN DAN NON KEUANGAN

TERHADAP UNDERPRICING PADA SAHAM PERUSAHAAN YANG MELAKUKAN INITIAL PUBLIC OFFERING

DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah apakah variabel keuangan yang terdiri dari return on asset (ROA), debt to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh terhadap underpricing pada saham perusahaan yang melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (Periode Januari 2007 hingga Juni 2012). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh variabel keuangan dan non keuangan terhadap underpricing.

Hipotesis dalam penelitian ini adalah variabel keuangan yang terdiri dari return on asset (ROA), debt to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh terhadap underpricing.

Pengumpulan data sekunder dilakukan dengan mencatat harga saham pada saat IPO dan harga saham penutupan pasar sekunder, download laporan keuangan di situs masing-masing perusahaan dan menelaah/mengutip langsung dari sumber tertulis yang digunakan sebagai landasan teoritisnya. Metode analisis yang digunakan adalah analisis regresi linier berganda. Sampel penelitian ini sebanyak 67 perusahaan.

Hasil penelitian menunjukkan bahwa ROA, DER, besaran perusahaan (size), EPS, ukuran penawaran saham (proceeds), umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan tingkat suku bunga dengan tingkat

signifikansi (α = 5%) secara serempak berpengaruh terhadap underpricing. Secara parsial hanya reputasi underwriter yang berpengaruh negatif dan signifikan terhadap underpricing sedangkan ROA, DER, besaran perusahaan (size), EPS, ukuran penawaran saham (proceeds), umur perusahaan, reputasi auditor, inflasi, dan tingkat suku bunga berpengaruh tidak signifikan terhadap underpricing pada saham perusahaan yang melakukan IPO di Bursa Efek Indonesia (Periode Januari 2007 hingga Juni 2012).

ABSTRACT

THE EFFECTS OF FINANCIAL AND NON FINANCIAL VARIABLES ON UNDERPRICING OF COMPANY STOCK DOING INITIAL PUBLIC

OFFERING IN INDONESIA STOCKS EXCHANGE

The formula of the problem in this research is whether financial variables that consist of return on assets (ROA), debt to equity ratio (DER), the amount of the company (size), earnings per share (EPS), the size of stocks offering (proceeds) and non financial variables that consist of firm age, underwriter reputation, auditors reputation, inflation, and interest rates effect on underpricing of company stock doing Initial Public Offering (IPO) in Indonesia Stocks Exchange (January 2007 to June 2012). This research is aimed to determine and to analyze the effect of financial and non-financial variables on underpricing.

The hypothesis in this research are financial variables that consist of return on assets (ROA), debt to equity ratio (DER), the amount of the company (size), earnings per share (EPS), the size of the stock offering (proceeds) and the non-financial variables that consist of the age of the company, underwriter reputation, auditors reputation, inflation, and interest rates effect underpricing. Secondary data is collected by record the stocks price at the time of IPO and the closing of stocks price on the secondary market, download financial statement in each company website and literature from written sources that are used as the basic for these theory. The analysis method that is used multiple linear regression analysis. The sample of this research is 67 companies.

The results of this research is ROA, DER, the amount of the company (size), earnings per share, the size of the stock offering (proceeds), the age of the company, underwriter reputation, the reputation of auditors, inflation, and interest rates with significancy (α = 5%), simultaneously effect on underpricing. Partially, only underwriter reputation that significantly and negatively related to underpricing, while ROA, DER, the amount of the company (size), EPS, the size of the stock offering (proceeds), age of firm, auditor reputation, inflation, and interest rates didn’t significantly effect on underpricing of company stock doing Initial Public Offering (IPO) in Indonesia Stocks Exchange (January 2007 to June 2012).

BAB I PENDAHULUAN

1.1 Latar Belakang

Mengingat tajamnya kompetisi dan luasnya skala persaingan dewasa ini yang didukung oleh kemajuan teknologi dan komunikasi, go public merupakan jalan terbaik untuk mempertahankan kelangsungan perusahaan bahkan meningkatkan skala perusahaan untuk dapat menang dalam persaingan. Pengelolaan yang profesional ditunjang dengan modal yang memadai disertai dengan strategi yang yang tepat merupakan sesuatu yang mutlak harus dilakukan. Hal inilah yang mendorong timbulnya banyak sekali perusahaan-perusahaan yang melakukan go public saat ini. Adanya beberapa kelemahan bila perusahaan dikelola sendiri, baik dari segi kemampuan mengelola maupun dari segi permodalan mulai memberikan kesadaran kepada pemilik bahwa sudah seharusnya melibatkan pihak lain dalam mengembangkan usahanya.

harus selalu dibayar oleh perusahaan secara rutin (tidak bisa ditunda) dan sering suku bunga kredit sangat tinggi, berarti perusahaan mendapat modal dengan biaya yang mahal. Sebaliknya, jika go public maka perusahaan bisa memobilisasi dana tanpa batas dari masyarakat dan perusahaan akan dikelola secara profesional sehingga akan bertahan dalam jangka waktu yang sangat lama. Bagi investor, membeli saham perusahaan yang melakukan penawaran umum akan memberikan alternatif lain dalam memperoleh penghasilan. Dengan membeli saham atau obligasi, pemodal akan mendapat penghasilan dari sumber lain yaitu dividen, capital gain dan bunga obligasi (Widoatmodjo, 2009).

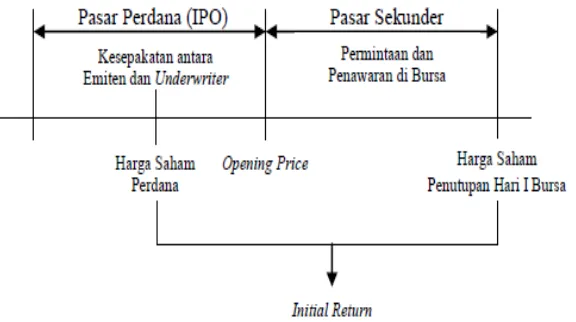

Dalam proses go public, sebelum diperdagangkan di pasar sekunder, saham terlebih dahulu dijual di pasar primer atau sering disebut pasar perdana. Penawaran saham secara perdana ke publik melalui pasar perdana ini dikenal dengan istilah initial public offering (IPO). Harga saham yang akan dijual perusahaan pada pasar perdana ditentukan oleh kesepakatan antara emiten (perusahaan penerbit) dengan underwriter (penjamin emisi), sedangkan harga saham yang dijual pada pasar sekunder ditentukan oleh mekanisme pasar, yaitu permintaan dan penawaran (Kristiantari, 2012).

menentukan harga saham yang dijual pada pasar perdana dengan membuka penawaran harga yang tinggi, karena menginginkan pemasukan dana semaksimal mungkin. Sedangkan underwriter sebagai penjamin emisi berusaha untuk meminimalkan risiko agar tidak mengalami kerugian akibat tidak terjualnya saham-saham yang ditawarkan, terutama dalam tipe penjaminan full commitment karena dalam tipe penjaminan ini pihak underwriter akan membeli saham yang tidak laku terjual (Ang, 1997 dalam Handayani 2008). Upaya yang dilakukan underwriter untuk mencegah tidak terjualnya saham-saham emiten adalah dengan melakukan negosiasi dengan emiten agar harga saham tersebut tidak terlalu tinggi.

Apabila harga saham pada pasar perdana (IPO) lebih rendah dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi underpricing. Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka fenomena ini disebut overpricing (Darmadji, 2001). Penelitian yang dilakukan oleh Aggrawal (1994) dalam Trisnaningsih (2005) menyimpulkan bahwa fenomena underpricing sering terjadi pada saat IPO.

Meskipun dalam berbagai literatur disebutkan bahwa tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham, tetapi yang terjadi adalah manajer perusahaan sering mempunyai tujuan yang berbeda yang mungkin bertentangan dengan tujuan utama tersebut. Hal ini menyebabkan timbul konflik kepentingan antara para manajer dan para pemegang saham perusahaan (agency problem) karena manajemen mempunyai informasi mengenai perusahaan yang tidak dimiliki oleh pemegang saham (asimetri informasi) dan mempergunakannya untuk meningkatkan utilitasnya, padahal setiap pemakai bukan hanya manajemen membutuhkan informasi untuk pengambilan keputusan ekonomi (Darmadji, 2001).

Asimetri informasi menjadi suatu penjelasan mengenai fenomena underpricing. Apabila tidak terjadi asimetri informasi antara emiten dan investor, maka harga penawaran saham akan sama dengan harga pasar sehingga tidak terjadi underpricing. Untuk mengurangi adanya asimetri informasi maka dilakukan penerbitan prospektus oleh perusahaan. Prospektus menjadi sangat penting keberadaannya jika perusahaan baru pertama kali menjual surat berharga kepada masyarakat sebab hanya dari sinilah masyarakat dapat memperoleh informasi tentang perusahaan tersebut.

memungkinkan terjadinya underpricing. Asimetri informasi selalu terjadi, baik pada pasar perdana maupun pasar sekunder. Hal inilah yang menyebabkan masih banyaknya perusahaan go public yang mengalami underpricing sampai saat ini.

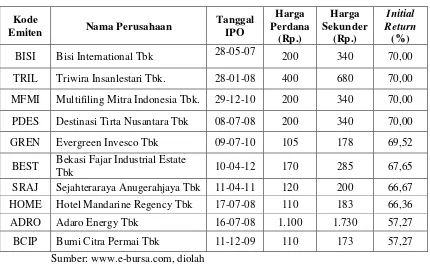

Berikut ini adalah ilustrasi fenomena underpricing pada perusahaan non keuangan yang IPO di Bursa Efek Indonesia Periode Januari 2007 sampai dengan Juni 2012:

Tabel 1.1 Fenomena Underpricing Tahun 2007-2012

Kode

TRIL Triwira Insanlestari Tbk. 28-01-08 400 680 70,00

MFMI Multifiling Mitra Indonesia Tbk. 29-12-10 200 340 70,00

PDES Destinasi Tirta Nusantara Tbk 08-07-08 200 340 70,00

GREN Evergreen Invesco Tbk 09-07-10 105 178 69,52

BEST Bekasi Fajar Industrial Estate

Tbk 10-04-12 170 285 67,65

SRAJ Sejahteraraya Anugerahjaya Tbk 11-04-11 120 200 66,67

HOME Hotel Mandarine Regency Tbk 17-07-08 110 183 66,36

ADRO Adaro Energy Tbk 16-07-08 1.100 1.730 57,27

BCIP Bumi Citra Permai Tbk 11-12-09 110 173 57,27

Sumber: www.e-bursa.com, diolah

Tbk dimana selisih harga saham di pasar primer jauh lebih rendah dibandingkan harga saham di pasar sekunder dengan initial return sebesar 70%, lalu disusul oleh perusahaan Evergreen Invesco Tbk dengan initial return sebesar 69,52%, selanjutnya Bekasi Fajar Industrial Estate Tbk dengan initial return sebesar 67,65%. Hal-hal yang menyebabkan terjadinya perbedaan harga saham yang cukup jauh ini menarik untuk diteliti. Bermula dari fenomena underpricing yang ekstrem tersebut dan juga adanya ketidakkonsistenan hasil para peneliti terdahulu sehingga dilakukan penelitian tentang faktor-faktor apa sajakah yang mempengaruhi underpricing. Dimana nilai underpricing yang secara teori dapat diminimalisir, akan tetapi kenyataannya masih banyak perusahaan non-keuangan yang mengalami underpricing.

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi underpricing telah banyak dilakukan dan hasilnya sering mengalami inkonsistensi. Berikut ini adalah penjelasan mengenai variabel yang digunakan oleh beberapa peneliti mengenai underpricing.

Pengukuran profitabilitas perusahaan dapat dilihat melalui Return on Asset (ROA) emiten tersebut. ROA merupakan rasio untuk mengukur kemampuan perusahaan memperoleh laba dengan aset yang dimilikinya. Investor dapat mempergunakan rasio ini sebagai bahan pertimbangan apakah emiten dalam operasinya nanti dapat memperoleh laba. Dengan kemampuan emiten yang tinggi untuk menghasilkan laba atas asetnya maka akan terlihat bahwa resiko yang akan dihadapi investor akan kecil. Ini berarti bahwa perusahaan dapat memanfaatkan seluruh asetnya dalam memperoleh laba sehingga underpricing yang diharapkan akan rendah. Penelitian yang dilakukan Yoga (2009) menemukan bahwa variabel ROA berpengaruh signifikan negatif terhadap underpricing. Adapun penelitian dari Trisnaningsih (2005) menunjukkan hasil yang berbeda, penelitan ini menyatakan bahwa ROA tidak berpengaruh terhadap underpricing.

penelitian yang dilakukan oleh Handayani (2008) yang menyatakan bahwa variabel Debt to Equty Ratio tidak berpengaruh signifikan terhadap initial return (underpricing).

Besaran perusahaan digunakan sebagai proksi atas ketidakpastian terhadap keadaan perusahaan di masa datang. Karena perusahaan besar lebih banyak mendapat informasi sehingga ketidakpastian investor akan kondisi perusahaan bisa diketahui. Hasil penelitian Suyatmin dan Sujadi (2006) menemukan bahwa ukuran perusahaan tidak terbukti secara signifikan mempengaruhi underpricing dengan arah negatif. Sedangkan penelitian Yolana dan Martani (2005) menemukan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap underpricing.

Proceeds menunjukkan besarnya ukuran penawaran saat IPO. Melalui IPO diharapkan akan menyebabkan membaiknya prospek perusahaan yang terjadi karena ekspansi atau investasi yang dilakukan atas hasil IPO. Diduga proceeds berhubungan positif dengan harga pasar saham karena semakin tinggi proceeds, semakin rendah ketidakpastian yang berarti semakin tinggi harga saham. Dengan demikian, semakin tinggi proceeds, maka initial returns semakin kecil (Ardiansyah, 2004 dalam Suyatmin dan Sujadi, 2006). Dimana hasil penelitian Suyatmin dan Sujadi secara serempak menunjukkan bahwa ukuran penawaran saham berpengaruh tidak signifikan terhadap underpricing, sedangkan secara parsial proceeds memiliki pengaruh terhadap underpricing.

Perusahaan dengan umur operasi yang lama kemungkinan akan menyediakan publikasi informasi perusahaan lebih luas dan lebih banyak bila dibandingkan dengan perusahaan yang baru saja berdiri. Informasi ini akan bermanfaat untuk investor dalam mengurangi tingkat ketidakpastian perusahaan. Dengan demikian calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi tentang perusahaan yang melakukan IPO tersebut. Jadi perusahaan yang telah lama berdiri mempunyai underpricing yang lebih rendah daripada perusahaan yang baru berdiri.

underwriter gagal maka akan mempengaruhi reputasinya di mata investor dan menghambat perusahaan penjamin emisi untuk memperoleh kesempatan transaksi di masa datang. Menurut penelitian Suyatmin dan Sujadi (2006) membuktikan bahwa reputasi underwriter berpengaruh negatif dan signifikan terhadap underpricing. Sedangkan penelitian Yasa (2008) membuktikan bahwa reputasi underwriter berpengaruh positif dan signifikan terhadap underpricing.

Auditor berfungsi sebagai salah satu yang memiliki peranan penting dalam melakukan pemeriksaan terhadap laporan keuangan perusahaan. Laporan keuangan penting bagi investor sebagai pertimbangan investasi mereka. Berdasarkan penelitian yang dilakukan oleh Suyatmin dan Sujadi (2006) membuktikan variabel reputasi auditor berpengaruh positif dan signifikan terhadap underpricing. Sedang penelitian Ardiansyah (2004) menghasilkan bahwa variabel reputasi auditor berpengaruh positif dan tidak signifikan terhadap underpricing.

lainnya dalam memanfaatkan dana yang mereka miliki untuk menghasilkan keuntungan sesuai dengan harapan mereka. Sehingga tingkat suku bunga merupakan salah satu elemen yang digunakan oleh investor dalam memprediksikan prospek perusahaan di masa depan (Aprilianti : 2008).

Inflasi juga mempengaruhi investor dalam melakukan investasi. Inflasi digunakan seorang investor untuk menilai prospek sebuah perusahaan dimasa yang akan datang. Investor akan menganalisis industri-industri apa yang akan memberikan hasil yang paling baik. Inflasi ini sebagai salah satu indikasi yang nantinya digunakan investoruntuk melihat apakah sebuah perusahaan terpengaruh terhadap inflasi dalam kinerjanya dan sebagai alat untuk melihat bagaimana sebuah perusahaan mempertahankan usahanya dalam berbagai kondisi perekonomian yang ditunjukkan oleh inflasi. Penilaian-penilaian yang berbeda oleh para investor dapat menyebabkan underpricing (Aprilianti : 2008).

Dari beberapa penelitian tersebut, terdapat ketidakkonsistenan hasil penelitian sehingga masih perlu dilakukan penelitian kembali terhadap faktor-faktor yang mempengaruhi underpricing. Berdasarkan uraian tersebut, maka penulis tertarik untuk meneliti lebih lanjut mengenai variabel-variabel keuangan dan non keuangan apa saja yang dapat mempengaruhi underpricing saham, khususnya pada perusahaan yang melakukan penawaran umum perdana (IPO) di Bursa Efek Indonesia.

penelitian ini dengan mengambil judul “Pengaruh Variabel Keuangan dan Non Keuangan Terhadap Underpricing pada Saham Perusahaan yang Melakukan

Initial Public Offering (IPO) di Bursa Efek Indonesia (Periode Januari 2007

sampai dengan Juni 2012)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah :

“Apakah variabel keuangan yang terdiri dari return on asset (ROA), debt to equity ratio (DER), besaran perusahaan (size), earning per share (EPS), ukuran penawaran saham (proceeds) dan variabel non keuangan yang terdiri dari umur perusahaan, reputasi underwriter, reputasi auditor, inflasi, dan suku bunga berpengaruh terhadap underpricing pada saham perusahaan yang melakukan Initial Public Offering(IPO) di Bursa Efek Indonesia?”.

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah: a. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan peneliti mengenai underpricing pada saham perusahaan yang melakukan Initial Public Offering di Bursa Efek Indonesia.

b. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat menjadi pertimbangan dalam penetapan harga saham ketika memutuskan untuk melakukan penawaran umum perdana (IPO).

c. Bagi Penelitian Selanjutnya

Penelitian ini diharapkan dapat bermanfaat dan menjadi bahan referensi tambahan dalam penelitian yang berkaitan dengan pasar modal dan khususnya yang berhubungan dengan IPO.

d. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1 Initial Public Offering

Menurut Black’s Law Dictionary dalam buku “Go Public dan Go Private di Indonesia” (Widjaja & Risnamanitis, 2009), definisi IPO adalah:

“A company’s first public sale of stock; the first offering of an issuer’s equity securities to the public through a registration statement.”

Sedangkan definisi go public adalah:

“The process of a company’s selling stock to the investing public for the first

time (after filling a registration statement under applicable securities law) there by becoming a public corporation.”

Menurut Widjaja & Risnamanitis (2009), istilah go public (penawaran umum) adalah istilah hukum yang ditujukan bagi kegiatan suatu emiten untuk memasarkan dan menawarkan, pada akhirnya menjual efek-efek yang diterbitkannya, baik dalam bentuk saham, obligasi ataupun efek lainnya kepada masyarakat luas. Dengan demikian, penawaran umum tidak lain adalah kegiatan emiten untuk menjual efek yang dikeluarkan kepada masyarakat, yang diharapkan akan membeli dan dengan demikian memberikan pemasukan dana kepada emiten, baik untuk mengembangkan usahanya, membayar utang ataupun kegiatan lainnya. Penawaran Umum Perdana (IPO) merupakan suatu persyaratan yang harus dilakukan bagi emiten yang baru pertama kali menjual sahamnya di bursa efek.

Menurut Widoatmodjo (2009), proses penawaran umum saham dapat dikelompokkan menjadi 4 (empat) tahapan, yaitu:

1. Tahap persiapan

Rapat Umum Pemegang Saham (RUPS) untuk meminta persetujuan para pemegang saham dalam rangka penawaran umum saham. Setelah mendapat persetujuan, selanjutnya emiten melakukan penunjukan penjamin emisi serta lembaga dan profesi penunjang pasar, yaitu:

a. Penjamin Emisi (underwriter) merupakan pihak yang paling banyak keterlibatannya dalam membantu emiten dalam rangka penerbitan saham. Kegiatan yang dilakukan penjamin emisi antara lain menyiapkan berbagai dokumen, membantu menyiapkan prospektus, dan memberikan penjaminan atas penerbitan.

b. Akuntan Publik (Auditor Independen) bertugas melakukan audit atau pemeriksaan atas laporan keuangan calon emiten.

c. Perusahaan penilai melakukan penilaian terhadap aktiva tetap perusahaan dan menentukan nilai wajar dari aktiva tetap tersebut. Tujuan penilaian adalah untuk mengetahui nilai wajar suatu aktiva perusahaan pada saat tertentu, baik berwujud maupun tidak berwujud, untuk dipergunakan sebagai dasar dalam penawaran efek melalui pasar modal. Nilai wajar maksudnya adalah nilai yang lazim dipergunakan oleh perusahaan penilai.

d. Konsultan Hukum untuk memberikan pendapat dari segi hukum (legal opinion) mengenai dokumen perusahaan.

2. Tahap pengajuan pernyataan pendaftaran

Pada tahap ini, calon emiten mengajukan pernyataan pendaftaran dengan melengkapi seluruh dokumen yang diperlukan kepada Bapepam-LK. Seluruh dokumen dievaluasi dan dilakukan inventarisasi atas kelengkapan dokumen, kejelasan informasi, keterbukaan, aspek hukum, akuntansi, keuangan dan manajemen dengan ketentuan yang harus dipenuhi sebagai berikut:

a. Bentuk dan isi pernyataan pendaftaran dalam rangka penawaran umum; b. Surat pengantar untuk pernyataan pendaftaran dalam rangka penawaran

umum;

c. Ketentuan umum pengajuan pernyataan pendaftaran.

Dalam tiga puluh hari kerja, Bapepam-LK akan memberikan tanggapan atas pernyataan pendaftaran yang diajukan oleh calon meiten. Jika semua dokumen dinilai lengkap dan mengandung kebenaran serta kejelasan, maka pernyataan pendaftaran dinyatakan efektif. Selanjutnya perusahaan sudah bisa mulai membuat prospektus.

Adapun informasi yang disajikan dalam prospektus, yaitu: a. Jadwal proses go public

b. Sejarah singkat perusahaan

c. Anggaran Dasar / Anggaran Rumah Tangga (AD / ART) d. Para pengelola (komisaris dan direksi)

e. Struktur organisasi

f. Pendapat dari konsultan hukum g. Pendapat dari penilai

h. Laporan keuangan yang sudah diaudit akuntan publik 1. Neraca

2. Laporan Laba / Rugi 3. Laporan Perubahan Modal i. Proyeksi yang dirinci per tahun

j. Kebijaksanaan dividen yang akan diambil emiten

k. Risiko yaitu kemungkinan-kemungkinan yang menyebabkan perusahaan tidak berhasil mencapai proyeksi sehingga menyebabkan investor merugi. 3. Tahap penawaran saham

Tahapan ini merupakan tahapan utama, karena pada waktu inilah emiten menawarkan saham kepada masyarakat investor. Investor dapat membeli saham tersebut melalui agen-agen penjual yang telah ditunjuk. Masa penawaran sekurang-kurangnya tiga hari kerja.

a. Mempublikasikan prospektus

Investor dapat mengetahui kondisi perusahaan sehingga dapat memutuskan apakah membeli surat berharga yang ditawarkan atau tidak. Untuk mempublikasikan prospektus dapat dilakukan dengan cara, antara lain mengiklankan secara lengkap di surat kabar nasional dan melakukan public expose.

b. Melakukan penawaran perdana

Investor mulai bisa membeli saham, inilah yang dimaksud membeli di pasar perdana. Membeli saham di pasar perdana tetap harus melalui perusahaan pialang.

c. Penjatahan efek

Hal ini diperlukan jika permintaan melebihi persediaan yang ada. Selain itu juga untuk menghindari efek jatuh kepada sedikit investor, sebab semakin sedikit investor yang memegang efek, maka akan semakin tidak likuid efek tersebut di pasar sekunder.

d. Refund

4. Tahap pencatatan saham di Bursa Efek Indonesia

Setelah selesai penjualan saham di pasar perdana, selanjutnya saham tersebut dicatatkan di Bursa Efek Indonesia (BEI). Adapun langkah-langkah yang harus dilalui dalam masa pencatatan saham di BEI, yaitu:

1. Emiten mengajukan permohonan pencatatan ke bursa sesuai dengan ketentuan pencatatan efek di BEI.

2. Bursa melakukan evaluasi berdasarkan persyaratan pencatatan.

3. Jika memenuhi persyaratan pencatatan, bursa memberikan surat persetujuan pencatatan.

4. Emiten membayar biaya pencatatan (listing fee).

5. Bursa mengumumkan pencatatan efek di papan perdagangan elektronik bursa. 6. Efek mulai tercatat dan dapat diperdagangkan di BEI. Pada masa ini,

dimulailah perdagangan di pasar sekunder.

Meskipun sudah dicatat di BEI, proses go public belum selesai. Tahap selanjutnya adalah melaksanakan kewajiban yang harus dipenuhi setelah pencatatan, yaitu:

a. Menerbitkan laporan tahunan

Investor bisa mengetahui prestasi perusahaan dan menilai apakah emiten mampu memenuhi janjinya yang dulu dituangkan dalam prospektus.

b. Membayar biaya go public

c. Mengadakan RUPS

Dalam forum ini, perusahaan publik memutuskan berapa laba yang dibagi sebagai dividen dan berapa yang digunakan sebagai laba ditahan. Investor dapat mengajukan usulan.

d. Keterbukaan

Emiten harus bersifat terbuka, misalnya dengan membentuk sekretariat perusahaan (corporate secretary).

Apabila perusahaan yang ingin go public melaksanakan langkah-langkah yang telah ditetapkan tersebut, hal itu akan mempermudah dan mempercepat cita-cita perusahaan untuk menjadi perusahaan publik. Hal ini berarti bahwa perusahaan tersebut sudah merupakan milik masyarakat pemegang saham dari perusahaan yang bersangkutan. Besarnya kepemilikan tergantung dari besarnya persentase saham yang dimiliki oleh investor.

Sebagaimana yang diwajibkan oleh keputusan menteri keuangan Nomor 1548/KMK.013/1990 (Hapsari, 2012) perusahaan publik harus memenuhi beberapa kesanggupan, yaitu:

1. Keharusan untuk keterbukaan (full disclosure).

2. Keharusan untuk mengikuti peraturan-peraturan pasar modal mengenai kewajiban pelaporan.

Setelah perusahaan go public dan mencatatkan efeknya di bursa, maka emiten sebagai perusahaan publik, wajib menyampaikan laporan secara rutin maupun laporan lain jika ada kejadian kepada BAPEPAM dan BEI. Seluruh laporan yang disampaikan oleh emiten kepada bursa secepatnya akan dipublikasikan oleh bursa kepada masyarakat pemodal melalui pengumuman di lantai bursa maupun melalui papan informasi. Hal ini penting, karena sebagian investor tidak memilii akses informasi langsung kepada emiten. Untuk mengetahui kinerja perusahaan, investor sangat tergantung pada informasi tersebut dan kewajiban pelaporan dapat membantu penyediaan informasi sehingga informasi dapat sampai secara tepat waktu dan tepat guna kepada investor.

3. Gaya manajemen yang berubah dari informal ke formal.

Sebelum go public manajemen tidak mempunyai kewajiban untuk menghasilkan laporan apapun. Tetapi sesudah go public mempunyai komunikasi dengan pihak luar, misalnya BAPEPAM, akuntan publik, dan stakeholder. Hubungan-hubungan tersebut merupakan hubungan formal yang dilakukan kepada pihak luar, dan aturan-aturan yang berlaku merupakan aturan yang dapat digunakan oleh semua pihak yang membutuhkan.

4. Kewajiban membayar deviden.

secara teratur dan konstan. Jika tidak, maka akan menurunkan kredibilitas perusahaan.

5. Senantiasa berusaha untuk meningkatkan tingkat pertumbuhan perusahaan. Perusahaan harus menunjukkan kemampuannya untuk bertahan dalam dunia persaingan sehingga harus bekerja keras untuk memperoleh itu. Hal ini merupakan salah satu kewajiban perusahaan kepada investor yang telah menanamkan modalnya.

2.2 Underpricing

Sumber: Hapsari (2012)

Gambar 2.1 Pengujian Underpricing pada Saat IPO

Harga penawaran saham di pasar perdana adalah hasil kesepakatan antara emiten dengan underwriter. Setelah melakukan penawaran perdana, saham diperjualbelikan di pasar sekunder dimana harga saham ditentukan oleh kuatnya penawaran dan permintaan akan saham. Persentase selisih harga saham di pasar sekunder dibandingkan dengan harga saham pada penawaran perdana menjadi ukuran besarnya initial return. Apabila harga saham pada pasar perdana (IPO) lebih rendah dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka akan terjadi underpricing. Sebaliknya, apabila harga saat IPO lebih tinggi dibandingkan dengan harga saham pada pasar sekunder pada hari pertama, maka fenomena ini disebut overpricing (Darmadji, 2001).

Menurut Kunz dan Aggarwal (1994) dalam Handayani (2008), rumus underpricing adalah sebagai berikut:

Underpricing =

Berikut ini adalah alasan mengapa pemilik perusahaan menginginkan agar dapat meminimalkan underpricing:

1. Bila saham dijual dalam kondisi underpricing, berarti perusahaan kehilangan kesempatan untuk mendapatkan dana secara maksimal.

2. Terjadinya underpricing ini akan menyebabkan transfer kemakmuran dari pemilik kepada investor. Khususnya yang membeli saham di pasar perdana akan memperoleh capital gain.

Investor berharap agar underpricing yang terjadi semakin besar karena semakin besar underpricing, maka semakin besar capital gain yang diterima pada saat saham dijual di pasar sekunder. Teori-teori yang menjelaskan tentang underpricing biasanya akan bermuara pada asimetri informasibaik antara pemilik perusahaan dan calon investor, antar calon investor dan antara issuer dan penjamin emisi.

2.2.1 Teori Underpricing

Underpricing bisa disebabkan oleh beberapa hal dan ada pula teori – teori yang mendasari mengapa hal tersebut dapat terjadi. Berikut adalah tiga teori yang menjelaskan mengenai terjadinya underpricing (menurut Ritter, 1999 dalam Hapsari, 2012), yaitu:

1. Theory Investment Banker Monopsony Power Hypotesis

underpriced, seperti saham perusahaan lain. Hal seperti ini, berhasil meyakinkan klien (calon emiten) dan badan pengatur pasar modal bahwa underpricing adalah hal yang normal terjadi pada IPO.

2. The Lawsuit Avoidance Hypotesis

Teori ini berpendapat bahwa fenomena underpricing tersebut merupakan cerminan dari upaya underwriter dan issuer untuk menjaga dan menghindarkan akibat hukum di masa yang akan datang dan risiko penurunan reputasinya karena tidak menyajikan nilai perusahaan yang sesungguhnya.

3. The Ownership Dispersion Hypotesis

Teori ini menyatakan emiten memiliki tujuan ketika merendahkan harga saham perdananya yaitu untuk memperluas permintaan pasar sehingga dapat memperoleh para pemegang saham minoritas dalam jumlah besar (tidak ada pemegang saham mayoritas). Investor yang terbagi dalam pemegang saham minoritas akan meningkatkan likuiditas saham dan membuat pihak luar sulit untuk menguasai atau menentang kebijakan manajemen.

2.2.2 Teori Asimetri Informasi dan Signaling

lengkap daripada emiten, sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten.

Oleh karena itu, underwriter memanfaatkan informasi yang dimiliki untuk membuat kesepakatan harga IPO yang maksimal, yaitu harga yang memperkecil resikonya apabila saham tidak terjual semua. Karena emiten kurang memiliki informasi, maka emiten menerima harga yang murah bagi penawaran sahamnya. Semakin besar ketidakpastian emiten tentang kewajaran harga sahamnya, maka lebih besar permintaan terhadap jasa underwriter dalam menetapkan harga. Sehingga underwriter menawarkan harga perdana sahamnya di bawah harga ekuilibrium. Maka akan menyebabkan underpricing semakin tinggi.

Pada Model Baron (1982), penjamin emisi memiliki informasi yang lebih baik mengenai permintaan terhadap saham-saham emiten dibandingkan dengan emiten itu sendiri. Semakin besar asimetri informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang diharapkan dari harga saham.

yang overpriced. Menyadari bahwa mereka menerima saham-saham IPO yang tidak proporsional, maka kelompok uninformed akan meninggalkan pasar perdana. Agar kelompok ini berpartisipasi dalam pasar perdana dan memungkinkan mereka memperoleh return saham yang wajar serta dapat menutup kerugian dari pembelian saham yang overpriced, maka saham-saham IPO harus cukup underpriced.

Kim (1999) dalam Yoga (2010), menyatakan bahwa dalam kondisi asimetri informasi sangat sulit bagi investor untuk membedakan antara perusahaan berkualitas dan yang tidak sehingga investor akan memberikan penilaian yang rendah bagi saham kedua perusahaan. Untuk mengatasi masalah tersebut, maka perusahaan yang berkualitas dapat memberikan signal bagi investor untuk menunjukkan bahwa perusahaan tersebut memiliki kualitas yang baik. Signal yang baik menurut Kim (1999) dalam Yoga (2010) harus dapat memenuhi dua syarat, yakni: 1) signal tersebut harus dapat ditangkap oleh investor sehingga biaya yang dikeluarkan tidak sia – sia, 2) signal tersebut sulit atau terlalu mahal untuk dapat ditiru oleh perusahaan yang berkualitas rendah. Penggunaan signal positif secara efektif oleh emiten dan underwriter dapat mengurangi tingkat ketidakpastian yang dihadapi oleh investor, sehingga investor dapat membedakan kualitas dari perusahaan yang baik dan buruk.

investor sebagai signal yang dapat dipercaya mengenai kualitas perusahaan dikarenakan tidak semua perusahaan sanggup untuk menanggung biaya underpricing. Perusahaan yang melakukan underpricing sebagai signal untuk menunjukkan kualitas perusahaan hanya akan menjual sebagian kecil sahamnya pada saat IPO. Hal ini dilakukan untuk menghindari biaya underpricing yang terlalu tinggi.

2.3 Faktor-faktor yang Mempengaruhi Underpricing

Underpricing merupakan fenomena yang menarik karena telah diteliti oleh banyak peneliti di dunia dan sebagian besar peneliti mengatakan bahwa sering terjadi underpricing pada perusahaan yang melakukan IPO. Fenomena terjadinya underpricing dijumpai hampir pada semua pasar modal yang ada di dunia. Salah satunya menurut Husnan (1996) dalam Yoga (2010), dalam penelitiannya, disimpulkan bahwa IPO pada perusahaan-perusahaan privat maupun perusahaan milik negara (BUMN) biasanya mengalami underpriced. Dari penelitian terdahulu, setidaknya ada beberapa faktor-faktor keuangan dan non keuangan yang mempengaruhi terjadinya underpricing saham dan digunakan dalam penelitian ini.

2.3.1 Faktor-faktor Keuangan

keuangan perusahaan yang terdiri atas neraca, perhitungan laba/rugi, laporan arus kas, dan penjelasan laporan keuangan. Informasi keuangan tersebut meliputi:

1. Return on Assets (ROA)

ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva yang dimilikinya. Menurut penelitian terdahulu, antara lain Yasa (2008) dan Yoga (2009) mengatakan bahwa ROA berpengaruh negatif terhadap underpricing. ROA berpengaruh negatif terhadap underpricing karena ROA (Return on Assets) merupakan salah satu ukuran profitabilitas perusahaan, maka semakin tinggi ROA perusahaan akan semakin rendah underpricing karena investor akan menilai kinerja perusahaan lebih baik dan bersedia membeli saham perdananya dengan harga yang lebih tinggi. Calon investor akan mempertimbangkan prosentase profitabilitas perusahaan sebelum menentukan keputusan investasinya sehingga nilai ketidakpastiannya semakin rendah yang juga akan menurunkan nilai underpricing perusahaan tersebut (Yasa, 2008).

2. Debt to Equity Ratio (DER)

DER yang tinggi menunjukkan risiko finansial atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan sebaliknya. Parainvestor dalam melakukan keputusan investasi akan mempertimbangkannilai DER perusahaan. Apabila DER tinggi, maka risiko perusahaan akan tinggi pula, sehingga investor dalam melakukan keputusan investasi cenderung menghindari DER yang tinggi karena semakin tinggi DER semakin tinggi pula underpricing-nya (Daljono, 2000 dalam Suyatmin dan Sujadi, 2006).

3. Besaran Perusahaan (Size)

Suatu perusahaan yang memiliki skala ekonomi yang tinggi diharapkan akan mampu bertahan dalam waktu yang lama. Kebanyakan investor lebih memilih untuk menginvestasikan modalnya di perusahaan yang memiliki skala ekonomi yang lebih tinggi. Ukuran perusahaan dapat dijadikan proksi ketidakpastian. Perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan dengan skala kecil sehingga informasi yang investor dapatkan pada perusahaan yang berskala besar semakin tinggi pula dan tingkat ketidakpastian di masa yang akan datang semakin rendah (Suyatmin dan Sujadi, 2006). Dengan demikian, perusahaan yang berskala besar mempunyai underpriced yang lebih rendah daripada perusahaan yang berskala kecil. Ukuran perusahaan dapat diukurmenggunakan total assets perusahaan tersebut.

keputusan dari ukuranperusahaan karena memiliki informasi yang tinggi sehingga underpricing menjadi kecil.

4. Earning per Share (EPS)

Laba per saham (earning per share) merupakan rasio yang menunjukkan bagian laba untuk setiap lembar saham. Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham. Laba per saham (earning per share) merupakan rasio yang mengukur seberapa besar dividen per lembar saham yang akan dibagikan kepada investor setelah dikurangi dengan dividen bagi para pemilik perusahaan. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham tinggi. Hasil penelitian yang dilakukan oleh Handayani (2008) membuktikan bahwa EPS berpengaruh negatif terhadap besarnya underpricing pada perusahaan keuangan yang melakukan initial public offering.

5. Ukuran Penawaran Saham (Proceeds)

2.3.2 Faktor-faktor Non Keuangan

Dalam mengambil keputusan untuk berinvestasi, investor juga perlu mempertimbangkan faktor-faktor non keuangan yang berasal dari informasi non-keuangan yang dimiliki perusahaan misalnya gambaran perusahaan, reputasi underwriter, reputasi auditor, kondisi ekonomi, umur perusahaan dan sebagainya. Sehingga nantinya dapat diambil suatu keputusan investasi yang rasional. Adapun faktor-faktor non keuangan meliputi:

1. Umur Perusahaan (Age)

Umur perusahaan menunjukkan kemampuan perusahaan dapat bertahan hidup dan banyaknya informasi yang bisa diserap oleh publik. Dalam kondisi normal, perusahaan yang telah lama berdiri akan mempunyai publikasi perusahaan lebih banyak dibandingkan dengan perusahaan yang masih baru. Calon investor tidak perlu mengeluarkan biaya yang lebih banyak untuk memperoleh informasi dari perusahaan yang melakukan IPO tersebut. Jadi perusahaan yang telah lama berdiri mempunyai underpriced yang lebih rendah daripada perusahaan yang masih baru. Hal ini menambah kepercayaan investor terhadap perusahaan karena umur perusahaan merupakan salah satu hal yang dipertimbangkan investor dalam menanamkan modalnya.

2. Reputasi Underwriter

Underwriter merupakan perusahaan swasta atau BUMN (pihak luar) yang menjembatani kepentingan emiten dan investor yakni menjadi penanggung jawab atas terjualnya efek emiten kepada investor. Underwriter membuat kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual. Peranan underwriter diduga berpengaruh terhadap tinggi rendahnya underpricing karena tinggi rendahnya harga perdana saham yang akan dibeli investor tergantung kesepakatan antara penjamin emisi dengan emiten. Emiten yang menggunakan penjamin emisi yang berkualitas atau bereputasi baik akan mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan menandai bahwa informasi privat dari emiten mengenai prospek perusahaan di masa mendatang tidak menyesatkan.

Menurut Anwar (2005) dalam Hapsari 2012, berikut ini adalah empat jenis penjaminan sekuritas yang dilakukan oleh penjamin emisi efek:

1. Full Commitment (kesanggupan penuh)

Penjamin emisi efek bertanggung jawab mengambil alih risiko penawaran efek dengan cara memberikan jaminan kepada emiten bahwa setiap bagian surat berharga yang tidak terjual akan dibeli oleh penjamin emisi dengan harga perdana yang ditawarkan kepada publik.

2. Best Effort (kesanggupan terbaik)

ditetapkan. Oleh karena itu, bila ada bagian efek yang tidak terjual akan dikembalikan kepada emiten.

3. Standby Commitment

Penjamin emisi efek akan membeli bagian efek yang tidak terjual sampai jangka waktu bersama. Namun, pembelian yang dilakukan oleh penjamin emisi ini adalah pada tingkatan harga yang telah diperjanjikan sebelumnya, yang biasanya berada di bawah harga perdana yang ditawarkan kepada publik.

4. All or None Commitment

Dalam hal ini, seluruh efek yang ditawarkan harus terjual semuanya. Apabila tidak, bagian yang sudah terjual akan dikembalikan bersama - sama dengan yang belum terjual kepada perusahaan / emiten. Jadi, pada prinsipnya adalah terjual seluruhnya atau tidak sama sekali. Apabila minat masyarakat terhadap saham yang di IPO – kan tidak memenuhi target yang telah ditetapkan, maka underwriter tidak melanjutkan proses emisi.

Pelaksanaan penjamin emisi efek, umumnya dilakukan dalam suatu sindikasi yang terdiri atas kalangan penjamin emisi. Dilihat dari masing – masing fungsi dan tanggung jawab dalam sindikasi penjamin emisi maka underwriter dapat digolongkan sebagai berikut (Anwar, 2005 dalam Hapsari 2012):

1. Penjamin Emisi (Lead Underwriter)

2. Penjamin Pelaksana Emisi (Managing Underwriter)

Mengelola penyelenggaraan emisi efek serta mengkoordinasikan seluruh penjamin emisi dalam pelaksanaan penjaminan efek, serta kegiatan lain yang sesuai dengan kewajiban para penjamin emisi efek.

3. Penjamin Peserta Emisi (Co – Underwriter)

Ikut serta menjamin penjualan dan pembayaran nilai efek pada penjaminan utama emisi sesuai bagian yang diambilnya. Penjaminan emisi efek selalu dihadapkan pada kemungkinan risiko. Risiko maksimum yang akan dihadapi oleh underwriter adalah kemungkinan tidak lakunya efek sehingga menyebabkan underwriter merugi karena menanggung penuh atas tidak lakunya efek yang disebabkan karena penggunaan penjaminan full commitment di Indonesia.

3. Reputasi Auditor

Auditor sebagai salah satu profesi penunjang pasar modal berfungsi melakukan pemeriksaan terhadap laporan keuangan perusahaan yang akan melakukan go public. Hasil pengujian auditor ini sangat dibutuhkan oleh pihak-pihak yang berkepentingan untuk pengambilan keputusan. Auditor yang mempunyai banyak klien berarti auditor tersebut mendapat kepercayaan yang lebih dari klien untuk membawa nilai perusahaan klien ke pasar modal (Kartini dan Payamta, 2002).

(Keputusan Menteri Keuangan RI No.859 /KMK.01/1987). Laporan keuangan yang telah diaudit akan memberikan tingkat kepercayaan yang lebih besar kepada pemakainya. Auditor memegang peranan yang penting dalam proses go public, yaitu sebagai pihak yang ditunjuk oleh perusahaan, yang melakukan pemeriksaan laporan keuangan perusahaan sebagai calon emiten. Penggunaan auditor yang profesional dapat digunakan sebagai petunjuk terhadap kualitas emiten (Daljono, 2000).

Auditor yang berkualitas akan dihargai di pasaran dalam bentuk peningkatan permintaan jasa audit dan auditor yang memiliki reputasi yang tinggi maka akan mempertahankan reputasinya dengan memberikan kualitas audit yang tinggi pula. Atas kualitas pengauditannya yang tinggi, auditor akan dihargai dalam bentuk premium harga oleh klien. Dengan memakai auditor yang profesional akan mengurangi kesempatan emiten untuk berlaku curang dalam menyajikan informasi yang tidak akurat ke pasar. Semakin banyak kemampuan auditor untuk melakukan pengauditan terhadap klien, maka underpricing semakin rendah (Suyatmin dan Sujadi, 2006).

4. Inflasi

Menurut Rose dan Marquis (2009), inflasi adalah:

“A rise in the average level of all prices of goods and services traded in the economy over any given period of time.”

mempengaruhi perusahaan dalam menjalankan operasional usahanya dan dapat mempengaruhi investor dalam melakukan investasi yang menyebabkan perbedaan penafsiran prospek perusahaan dan harga saham. Dalam hal ini ketidakstabilan perekonomian akan menentukan tingkat penilaian masyarakat terhadap kinerja suatu perusahaan. Apakah perusahaan tersebut dapat bertahan dengan adanya ketidakstabilan perekonomian. Dalam penelitian ini akan dilihat apakah tingkat inflasi dapat berpengaruh terhadap terjadinya underpricing (Aprilianti, 2008).

Menurut Tandelilin (2001), tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli (purchasing power of money). Di samping itu, inflasi yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil

menurunkan minat investor untuk membeli saham pada saat IPO. Oleh karena itu, kenaikan inflasi akan menurunkan harga saham sehingga berpengaruh negatif terhadap initial return.

5. Tingkat Suku Bunga

Tingkat suku bunga adalah prosentase suku bunga yang ditetapkan Bank Indonesia. Tingkat suku bunga ini dapat mempengaruhi pemilik perusahaan dalam melakukan pemenuhan kebutuhan pendanaan. Suku bunga bank sebagai salah satu variabel yang dapat mempengaruhi pemilik perusahaan dalam melakukan penerbitan saham dan juga mempengaruhi investor dalam menetapkan keputusan dalam melakukan investasi. Kenaikan suku bunga bank dapat menyebabkan penurunan harga karena turunnya permintaan terhadap saham akibat naiknya suku bunga deposito. Masyarakat akan lebih suka untuk deposito karena masyarakat cenderung memilih investasi bebas resiko yang mempunyai keuntungan lebih tinggi dan pasti. Hal tersebut dapat mempengaruhi harga saham perusahaan yang melakukan IPO dan dapat menyebabkan underpricing.

Menurut Tandelilin (2001), tingkat suku bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga kesempatan-kesempatan investasi yang ada tidak akan menarik lagi. Tingkat suku bunga yang tinggi juga akan meningkatkan biaya modal yang harus ditanggung perusahaan. Di samping itu, tingkat bunga yang tinggi juga akan menyebabkan return yang disyaratkan investor dari suatu investasi akan meningkat.

dari perbankan ke pasar modal. Investor akan memborong saham sehingga harga saham terdorong naik akibat meningkatkan permintaan saham. Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Di sisi lain, naiknya suku bunga deposito akan mendorong investor untuk menjual saham dan kemudian menabung hasil penjulan itu dalam deposito. Penjualan saham secara besar-besaran akan menjatuhkan harga saham di pasar. Oleh karena itu, kenaikan suku bunga pinjaman atau suku bunga deposito akan mengakibatkan turunnya harga saham sehingga suku bunga berpengaruh negatif terhadap initial return.

2.4 Penelitian Terdahulu

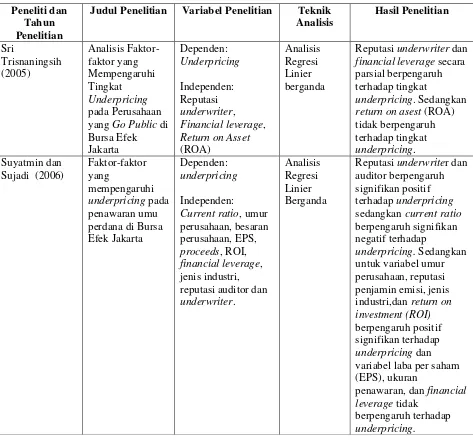

Penelitian-penelitian mengenai faktor-faktor yang mempengaruhi underpricing telah banyak dilakukan diantaranya adalah penelitian yang dilakukan oleh Trisnaningsih (2005) dengan menggunakan variabel reputasi underwriter, ROA, dan financial leverage. Penelitian ini menggunakan teknik analisis regresi berganda dan menyimpulkan bahwa reputasi underwriter dan financial leverage berpengaruh terhadap underpricing pada tingkat signifikasi 5%, sedangkan variabel ROA tidak berpengaruh terhadap underpricing.

(CR), rate of return on investment (ROI), dan financial leverage terhadap underpricing. Mereka berhasil membuktikan bahwa variabel current ratio berpengaruh terhadap underpricing. Semakin tinggi current ratio suatu perusahaan, berarti semakin kecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya sehingga resiko yang akan ditanggung oleh investor pun semakin kecil. Variabel auditor berpengaruh negatif terhadap underpricing. Semakin baik reputasi auditor, underpricing semakin rendah. Sedangkan variabel umur perusahaan, reputasi underwriter, jenis industri dan ROI berpengaruh positif dan tidak signifikan terhadap underpricing. Sedangkan variabel besaran perusahaa, EPS, ukuran penawaran dan financial leverage berpengaruh tidak signifikan terhadap underpricing.

Penelitian yang dilakukan Handayani (2008) dengan menggunakan variabel debt to equity rasio, return on assets, earning per share, umur perusahaan, ukuran perusahaan, dan prosentase penawaran saham. Penelitian ini menggunakan teknik analisis regresi berganda dan dapat disimpulkan bahwa EPS berpengaruh negatif terhadap underpricing, sedangkan DER (debt to equity ratio), ROA (return on asset), umur perusahaan, ukuran Perusahaan, dan prosentase penawaran saham tidak berpengaruh terhadap underpricing.

Leverage, persentase saham, dan waktu IPO berpengaruh positif dan signifikan terhadap underpricing. Sedangkan umur perusahaan tidak berpengaruh terhadap underpricing.

Trisnaningsih (2005) menguji faktor-faktor yang mempengaruhi underpricing. Variabel yang diteliti adalah reputasi underwriter, financial leverage dan return on asest (ROA). Hasil penelitian menunjukkan bahwa reputasi underwriter dan financial leverage secara parsial berpengaruh terhadap underpricing. Sedangkan return on asest (ROA) tidak berpengaruh terhadap underpricing. Diantara faktor-faktor tersebut, variabel reputasi underwriter merupakan faktor yang berpengaruh paling dominan terhadap underpricing.

Azzahra (2010) menguji faktor-faktor yang mempengaruhi underpricing pada penawaran saham perdana perusahaaan go public. Variabel yang diteliti adalah jumlah saham yang ditawarkan perusahaan, besaran perusahaan, debt to equity ratio (DER), ROE, dan solvabilitas. Hasil penelitian menunjukkan bahwa dari lima variabel penelitian yang diduga mempengaruhi underpricing, ternyata hanya dua variabel yang memiliki pengaruh terhadap underpricing yaitu debt to equity ratio (DER) dan solvabilitas. Diantara kedua variabel yang mempengaruhi underpricing tersebut, variabel solvabilitas adalah faktor yang berpengaruh paling dominan terhadap underpricing.

mempengaruhi underpricing secara bersama-sama. Dari variabel yang diuji untuk melihat pengaruh variabel bebas tersebut terhadap underpricing secara individu, hanya 2 variabel yang terbukti mempengaruhi underpricing secara individu, yaitu: variabel rata-rata kurs dan suku bunga bank.

Tabel 2.1 Ringkasan Penelitian Terdahulu

Peneliti dan Tahun Penelitian

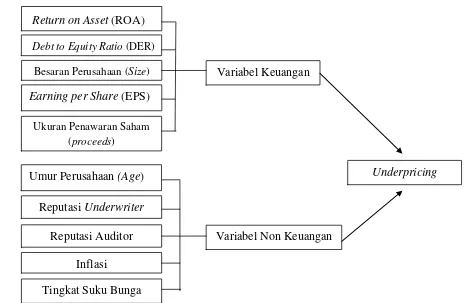

2.5 Kerangka Konseptual

Kondisi underpricing menyebabkan perusahaan kehilangan kesempatan untuk mendapatkan dana secara maksimal dan terjadinya transfer kemakmuran dari emiten kepada investor yakni berupa capital gain. Dalam hal ini, investor tentu berharap agar underpricing semakin besar, sehingga capital gain yang diterima juga semakin besar. Sebaliknya, bila terjadi overpricing, maka investor akan merugi karena tidak menerima initial return (selisih keuntungan harga saham di pasar perdana dengan harga saham di pasar sekunder).

Fenomena underpricing dapat juga terjadi karena adanya asimetri informasi yang berkaitan dengan pasar modal. Informasi keuangan dan non keuangan yang terkandung dalam prospektus merupakan ketentuan yang harus dimiliki perusahaan go public. Dengan adanya informasi dalam prospektus tersebut diharapkan akan dapat mempengaruhi keputusan investor dalam menanamkan modalnya pada perusahaan yang akan go public, sehingga perusahaan sebagai emiten di bursa akan mendapatkan return yang maksimal untuk meningkatkan kinerja perusahaan.

Informasi keuangan yang digunakan dalam penelitian ini adalah return on asset, debt to equity ratio, besaran perusahaan, EPS dan ukuran penawaran saham. Sedangkan informasi non keuangannya adalah umur perusahaan, reputasi underwriter, reputasi auditor, inflasi dan tingkat suku bunga.

yang ditanamnya apabila menginvestasikan sahamnya pada perusahaan tersebut. Semakin tinggi ROA, maka underpricing akan semakin rendah karena profitabilitas yang tinggi akan mengurangi ketidakpastian bagi investor sehingga dapat menurunkan underpricing.

Debt to equity ratio (DER) digunakan untuk mengukur kemampuan perusahaan dalam membayar utangnya dengan ekuitas yang dimilikinya. Jika DER tinggi, tingkat ketidakpastian juga akan semakin tinggi dan nilai underpricing juga akan semakin tinggi pula. Sehingga investor dalam melakukan keputusan investasi akan cenderung menghindari DER yang tinggi karena memiliki resiko yang tinggi pula (Suyatmin dan Sujadi, 2006).

Besaran perusahaan (firm size) merupakan faktor yang juga mempengaruhi investor dalam mengambil keputusan pada saham yang IPO. Perusahaan yang berskala besar tentu lebih dikenal oleh masyarakat dibandingkan perusahaan kecil dan investor tentu akan lebih memilih untuk menginvestasikan modalnya di perusahaan besar karena dianggap lebih mampu bertahan lama daripada perusahaan kecil (Yasa, 2008).

Ukuran penawaran saham (proceeds) menunjukkan besarnya ukuran penawaran saat IPO. Melalui IPO diharapkan dapat memperbaiki prospek perusahaan yang terjadi karena ekspansi atau investasi yang akan dilakukan atas hasil IPO. Dimana semakin tinggi proceeds, semakin rendah ketidakpastian dan initial returns akan semakin kecil pula.

Perusahaan yang telah lama berdiri tentu akan memiliki pengalaman yang tidak sedikit dalam menjalankan usahanya. Umur juga menunjukkan bahwa panjangnya sejarah yang menjadikan perusahaan tersebut lebih matang. Semakin lama perusahaan berdiri, maka semakin banyak pula informasi yang dapat diperoleh publik mengenai kegiatan perusahaan. Sehingga akan mengurangi ketidakpastian informasi di masa yang akan datang. Perusahaan yang sudah lama berdiri menunjukan bahwa perusahaan tersebut mampu bersaing dengan perusahaan lain dibidangnya. Hal ini juga akan mempengaruhi kepercayaan investor terhadap perusahaan. Sehingga perusahaan yang telah lama berdiri memiliki underpricing lebih rendah dibandingkan perusahaan baru karena perusahaan memberikan informasi yang dibutuhkan oleh para investor dan tidak perlu mengeluarkan biaya yang lebih besar (Yasa, 2008).