TESIS

Oleh

CIPTO SOENARYO

137011114/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh

CIPTO SOENARYO

137011114/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ELEKTRONIK

Nama Mahasiswa : CIPTO SOENARYO

Nomor Pokok : 137011114

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Muhammad Yamin, SH, MS, CN)

Pembimbing Pembimbing

(Dr. T. Keizerina Devi A, SH, CN, MHum) (Notaris Dr. Syahril Sofyan, SH, MKn)

Ketua Program Studi, Dekan,

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Muhammad Yamin, SH, MS, CN Anggota : 1. Dr. T. Keizerina Devi A, SH, CN, MHum

Nim : 137011114

Program Studi : Magister Kenotariatan FH USU

Judul Tesis : ANALISA YURIDIS ATAS PERTANGGUNG

JAWABAN NOTARIS TERHADAP AKTA FIDUSIA

YANG DIBUAT SETELAH TERBIT

PERMENKUMHAM NOMOR 9 TAHUN 2013

TENTANG PENDAFTARAN FIDUSIA

ELEKTRONIK

Dengan ini menyatakan bahwa Tesis yang saya buat adalah asli karya saya sendiri

bukan Plagiat, apabila dikemudian hari diketahui Tesis saya tersebut Plagiat karena

kesalahan saya sendiri, maka saya bersedia diberi sanksi apapun oleh Program Studi

Magister Kenotariatan FH USU dan saya tidak akan menuntut pihak manapun atas

perbuatan saya tersebut.

Demikianlah surat pernyataan ini saya buat dengan sebenarnya dan dalam keadaan

sehat.

Medan,

Yang membuat Pernyataan

mengenai semua perbuatan, perjanjian dan ketetapan yang diharuskan oleh suatu peraturan umum atau dikehendaki oleh yang berkepentingan agar dinyatakan dalam suatu akta otentik, menjamin kepastian tanggalnya, menyimpan aktanya dan dari pada itu memberikan grosse, salinan dan kutipannya kesemua itu dalam pembuatan akta yang oleh suatu peraturan umum tidak pula ditugaskan atau dikecualikan kepada pejabat atau orang lain. Pasal 5 ayat (1) UUF No. 42 Tahun 1999 mewajibkan pembebanan benda dengan jaminan fidusia dibuat dengan akta notaris. Dengan demikian notaris memiliki kewenangan berdasarkan Undang-Undang No. 30 Tahun 2004 jo Undang-Undang Nomor 2 Tahun 2014 tentang Jabatan Notaris dan juga Undang-Undang No. 42 Tahun 1999 tentang Fidusia mengenai pembuatan akta jaminan fidusia dan berdasarkan Peraturan Menteri Hukum dan HAM No. 9 Tahun 2013 notaris memiliki kewenangan melaksanakan pendaftaran akta jaminan fidusia secara elektronik.

Jenis penelitian tesis ini menggunakan penelitian yuridis normatif, yang bersifat deskriptif analitis, dimana pendekatan terhadap permasalahan dilakukan dengan mengkaji ketentuan Perundang-undangan yang berlaku di bidang hukum perikatan, tugas dan kewajiban notaris sebagaimana termuat dalam UUJN No. 30 Tahun 2004 jo UUJN No. 2 Tahun 2014 serta peraturan Perundang-undangan lainnya yang terkait dengan masalah tata cara pembuatan akta autentik fidusia dan pendaftarannya secara elektronik pada Departemen Hukum dan HAM. Penelitian ini menguraikan atau memaparkan sekaligus menganalisis permasalahan mengenai ketentuan dan tata cara pelaksanaan pendaftaran akta jaminan fidusia secara elektronik berdasarkan ketentuan Permenkum HAM No. 9 Tahun 2013.

Dari hasil penelitian diketahui bahwa pelaksanaan pendaftaran jaminan fidusia secara elektronik membawa pengaruh positif terhadap percepatan pelaksanaan pendaftaran jaminan fidusia tersebut di banding dengan menggunakan sistem manual. Namun pelaksanaan pendaftaran jaminan fidusia secara elektronik tersebut juga membawa pengaruh negatif yaitu tentang jumlah akta fidusia yang dibuat oleh para notaris meningkat secara signifikan melampaui batas kewajaran, sehingga menimbulkan kehawatiran bahwa pembuatan akta jaminan fidusia tersebut diragukan otensitasnya berdasarkan ketentuan dan tata cara pembuatan akta autentik berdasarkan Undang-Undang No. 30 Tahun 2004 jo Undang-Undang-Undang-Undang Nomor 2 Tahun 2014 tentang Jabatan Notaris. Oleh karena itu perlu dilakukan pengawasan yang lebih intensif bagi notaris dan perbaikan formulir elektronik pendaftaran fidusia secara online sehingga akta jaminan fidusia tersebut tetap terjaga autentisitasnya dan dapat mencegah terjadinya fidusia ulang (ganda).

authentic deeds and other authorities as what is intended by these Acts. A Notary is the only public official who has the authority to draw up authentic deeds about an act, contract, and provision which are in line with the general regulation or wanted by those concerned to be written in an authentic deed, ensuring the date, keeping it, and giving grosse, copy, and excerpt which all of them have to be written by a Notary. Article 5, paragraph 1 of UUF No. 42/1999 regulates the burden of an object with fiduciary is made with a Notarial deed. Therefore, a Notary has the authority, according to Law No. 30/2004 in conjunction with Law No. 2/2/2014 on a Notary’s Position and Law No. 42/1999 on Drawing up Fiduciary Collateral Deed, based on the Regulation of the Minister of Law and Human Rights No. 9/2013, to carry out the registration of fiduciary collateral electronically.

The research used judicial normative and descriptive analytic approach in order to analyze the prevailing legal provisions in contract law, the task, and obligation of a Notary as it is stipulated in UUJN No. 30/2004 in conjunction with UUJN No. 2/2014 and other laws which are related to the procedures of drawing up fiduciary authentic deed and its electronic registration in the Department of Law and Human Rights. This research explained and analyzed the problems of the provisions and the procedures of registering fiduciary collateral deeds electronically, based on the Regulation of Permenkum HAM No. 9/2013.

The result of the research showed that the implementation of registering fiduciary collateral electronically had positive influence on the acceleration of the implementation of registering it, compared with using manual system. However, it also had negative effect: the number of fiduciary collateral deeds drawn up by notaries increased significantly and excessively so that it aroused concern that they would be inauthentic, based on the provision and the procedures of drawing up authentic deeds under Law No. 30/2004 in conjunction with Law No. 2/2014 on a Notary’ Position. It is recommended that supervision should be done more intensively for Notaries, and the electronic registration form for fiduciary should be improved and on line so that its authenticity can be controlled and multiple deeds on fiduciary can be avoided.

menyelesaikan sebuah karya ilmiah berbentuk Tesis dengan judul “ANALISA YURIDIS ATAS PERTANGGUNG JAWABAN NOTARIS TERHADAP AKTA FIDUSIA YANG DIBUAT SETELAH TERBIT PERMENKUMHAM NOMOR 9 TAHUN 2013 TENTANG FIDUSIA ELEKTRONIK”. Penulisan tesis ini merupakan suatu persyaratan yang harus dipenuhi untuk memperoleh gelar Magister

Kenotariatan (M.Kn) Fakultas Hukum Universitas Sumatera Utara.

Dalam penulisan tesis ini banyak pihak yang telah memberikan bantuan

dorongan moril berupa masukan dan saran, sehingga penulisan tesis ini dapat

diselesaikan tepat pada waktunya. Oleh sebab itu, ucapan terima kasih yang

mendalam penulis sampaikan secara khusus kepada yang terhormat:

Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN, Ibu Dr. T. Keizerina Devi A, SH, CN, M.Hum dan Bapak Dr. Syahril Sofyan, SH, M.Kn

Selaku Komisi Pembimbing yang telah dengan tulus ikhlas memberikan

bimbingan dan arahan untuk kesempurnaan penulisan tesis ini sejak tahap kolokium,

seminar hasil sampai pada tahap ujian tesis sehingga penulisan tesis ini menjadi lebih

sempurna dan terarah.

Selanjutnya di dalam penelitian tesis ini penulis banyak memperoleh bantuan

baik berupa pengajaran, bimbingan, arahan dan bahan informasi dari semua pihak.

Untuk itu pada kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang

sedalam-dalamnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A (K) selaku Rektor Universitas Sumatera Utara, atas kesempatan dan fasilitas yang

diberikan kepada kami untuk mengikuti dan menyelesaikan pendidikan Program

Studi Magister Kenotariatan (M.Kn) Fakultas Hukum Universitas Sumatera

pembimbing utama yang memberikan masukan dan kritikan serta dorongan

kepada penulis.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN, selaku Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara dan

juga selaku Pembimbing dalam penelitian tesis ini, atas segala dedikasi dan

pengarahan serta masukan yang diberikan kepada penulis selama menuntut ilmu

pengetahuan di Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara.

4. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, M.Hum,selaku Sekretaris Program Studi Magister Kenotariatan pada Fakultas Hukum Sumatera Utara dan juga

selaku Pembimbing dalam penelitian tesis ini, yang telah membimbing dan

membina penulis dalam penyelesaian studi selama menuntut ilmu pengetahuan di

Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera

Utara.

5. Bapak Notaris Dr. Syahril Sofyan, SH, MKn, selaku dosen pembimbing juga dan membina penulis dalam penyelesaian studi selama menuntut ilmu

pengetahuan di Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara.

6. Bapak Dr. Dedi Harianto, SH, MHum, selaku penguji dalam penelitian tesis ini, atas segala dedikasi dan pengarahan serta masukan yang diberikan kepada

penulis selama menuntut ilmu pengetahuan di Program Studi Magister

Kenotariatan Fakultas Hukum Universitas Sumatera Utara.

9. Ucapkan terimakasih kepada istri saya tercinta Yanti Poliana yang telah memberi kesempatan seluas-luasnya kepada saya untuk melanjutkan pendidikan

pada Program Studi Magister Fakultas Hukum Kenotariatan Universitas

Sumatera Utara Medan. Kepada anak-anak tercinta Denise, Cinty dan Aristyo yang senantiasa memberi dukungan dan semangat kepada saya selama

menempuh pendidikan Magister Kenotariatan Fakultas Hukum di USU Medan.

10. Dan semua pihak yang telah membantu penulisan yang tidak dapat disebut satu

persatu.

Di samping itu, penulis juga menyadari bahwa masih banyak teman, kerabat

dan pihak-pihak lain yang namanya tidak dapat penulis sebutkan satu per satu yang

telah mendukung dan menoakan keberhasilan penulis dalam menyelesaikan studi ini,

untuk itu penulis menyampaikan terima kasih disertai doa semoga Tuhan Yang Maha

Kasih memberkati dan membalas semua budi baik mereka semuanya.

Medan, Januari 2015 Penulis

Tempat/Tgl. Lahir : Medan/27 Oktober 1959

Status : Kawin

Agama : Buddha

Alamat Kantor : Jl. Prof. H. M. Yamin, SH No. 6-A Medan – 20111 Telepon : (061) 4521283-4571166 Fax : (061) 4525371

Handphone : 0811617872

II. PENDIDIKAN

- Tamatan Strata 1 Ilmu Hukum Di Fakultas Hukum Universitas Dharmawangsa di Medan, pada tahun 1996. Berizajah;

- Tamatan Pendidikan Profesi Notariat Fakultas Hukum Universitas Sumatera Utara (USU) di Medan, pada tahun 2001. Berizajah;

- Tamatan Strata 2 Ilmu Hukum Di Fakultas Hukum Universitas Muhammadiyah Sumatera Utara (UMSU) Di Medan, pada tahun 2011. Berizajah;

III. PENGALAMA KERJA

- Dari tahun 1982 sampai dengan tahun 2000 bekerja sebagai Pegawai Swasta di PT. Surya Bhakti Utama Perwakilan Medan (distributor rokok tjap Gudang Garam);

- Dari tahun 2000 sampai dengan 2003 bekerja sebagai Penasehat Hukum – Pengacara.

- Dari Mei 2003 sampai sekarang bekerja sebagai Notaris di Medan

IV. PENGALAMAN ORGANISASI

- Wakil Ketua Ikatan Notaris Cabang Kota Medan, Periode tahun 2007-2010 - PJS Ketua Ikatan Notaris Indonesia Cabang Kota Medan, Periode tahun

2007-2010;

- Ketua Dewan Kehormatan Ikatan Notaris Indonesia Kota Medan, Periode tahun 2010-2013 dan tahun 2013-2016

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... ix

DAFTAR SINGKATAN... x

DAFTAR ISTILAH ASING... xi

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 10

E. Keaslian Penelitian... 11

F. Kerangka Teori dan Konsepsi... 13

1. Kerangka Teori ... 13

2. Konsepsi... 19

G. Metode Penelitian... 24

1. Jenis dan Sifat Penelitian ... 24

2. Sumber Data ... 24

3. Teknik dan Alat Pengumpulan Data ... 25

4. Analisis Data ... 26

BAB II PROSEDUR HUKUM PENDAFTARAN AKTA FIDUSIA SECARA ELEKTRONIK YANG DIBUAT DIHADAPAN NOTARIS SETELAH TERBITNYA PERMENKUMHAM NOMOR 9 TAHUN 2013... 27

A. Tinjauan Umum Tentang Hukum Jaminan Fidusia ... 27

Pasca Terbitnya Peraturan Menteri Hukum dan Ham Nomor 9

Tahun 2013 ... 50

BAB III TANGGUNG JAWAB NOTARIS TERHADAP AKTA FIDUSIA YANG DIDAFTARKAN SECARA ELEKTRONIK SETELAH TERBITKAN PERMKENHUMKAM NOMOR 9 TAHUN 2013 TENTANG PENDAFTARAN AKTA FIDUSIA SECARA ELEKTRONIK... 61

A. Pengertian Tugas dan Wewenang Notaris ... 61

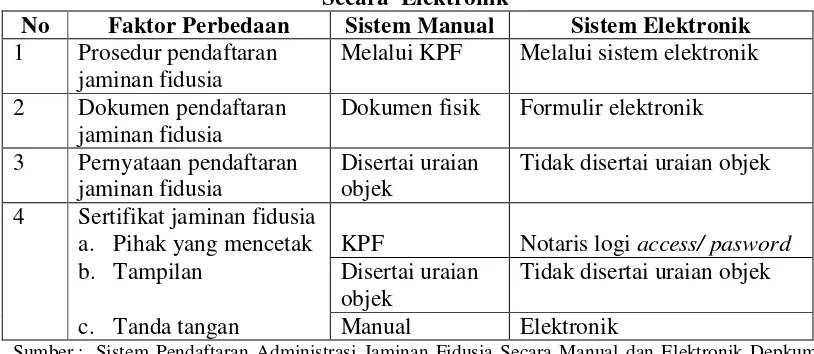

B. Perbandingan Sistem Pendaftaran Jaminan Fidusia Secara Manual dan Secara Elektronik... 84

C. Kewenangan dan Tanggungjawab Notaris Dalam Pembuatan Akta Fidusia Elektronik ... 92

BAB IV HAMBATAN-HAMBATAN YANG DIHADAPI OLEH NOTARIS BERKAITAN DENGAN PELAKSANAAN PENDAFTARAN AKTA FIDUSIA SECARA ELEKTRONIK BERDASARKAN PERMENKUMKAM NOMOR 9 TAHUN 2013... 108

A. Akibat Hukum Dilaksanakannya Pendaftaran Jaminan Fidusia Secara Elektronik... 108

B. Dampak Pendaftaran Fidusia Secara Elektronik Terhadap Notaris ... 115

C. Hambatan Yang Dihadapi Dalam Pelaksanaan Pendaftaran Jaminan Fidusia Elektronik... 124

D. Analisis Yuridis Normatif Data Pembuatan Akta Jaminan Fidusia dan Pendaftarannya Secara Elektronik oleh Notaris ... 131

BAB V KESIMPULAN DAN SARAN ... 135

A. Kesimpulan ... 135

B. Saran ... 137

DAFTAR PUSTAKA ... 140

BPKB : Buku Pemilik Kendaraan Bermotor

BW : Burgelijk Wetboek(KUH Perdata)

FEO : Fiduciare Eigendoms Overdracht(Penyerahan Hak Milik Berdasarkan

Kepercayaan)

HGG : Hooggerrecht Hof (Mahkamah Agung Belanda)

HAM : Hak Asasi Manusia

PPAT : Pejabat Pembuat Akta Tanah

PNBP : Pendaftaran Negara Bukan Pajak

KKN : Korupsi, Kolusi dan Nepotisme

KMK : Kredit Modal Kerja

KPF : Kantor Pendaftaran Fidusia

MPD : Majelis Pengawas Daerah

MPW : Majelis Pengawas Wilayah

PP : Peraturan Pemerintah

PJN : Peraturan Jabatan Notaris

SOP : Standard Operating Procedure(Prosedur Operasi Standar)

STD : Surat Tanda Daftar

Deceit : Kecurangan

Subterfuge : Akal-akalan

Concealment of facts : Penyembunyian kenyataan

Breach of trust : Pelanggaran kepercayaan

Misrepresentation : Penyesatan

Illegal circumvention : Pengelakan peraturan

Justitia est constans et pertua voluntas ius suum cuique tribuendi”

Assesoir : Perjanjian ikutan

Zakelijkezekerheids : Jaminan kebendaan

Persoonlijkezekerheids : Jaminan perorangan

Preferen : Kreditur yang diutamakan dalam fidusia

Zaaksgevolg : Hak kebendaan yang mengikuti kemana pun

benda itu berada

Constitutum Possessorium : Artinya penyerahan kepemilikan benda tanpa

menyerahkan fisik benda sama sekali

Formalitas causa : Perbuatan hukum

Probationis causa : Sebagai alat bukti.

Zaak : Sesuatu benda

Cessie : Pengalihan hutang

Fiduciaire Cessie : Penyerahan hutang berdasarkan kepercayaan

Constitutum possessorium : Pengalihan hak kepemilikan

Droit de preferen : Hak istimewa kreditur dalam pelunasan

piutangnya

Fixed Laon : Asas spesialitas

Droit de Preference : Asas Preferen

Inventory : Persediaan

User name : Nama pengguna

Password : Kata kunci

Stenografie : Dalam penulisan cepat

Private notary : Pejabat umum

Autonomous : Bersifat mandiri

Impartial : Tidak memihak siapa pun

Openbaar ambtenaar : Pejabat umum

Ambtenaren : Pejabat

Gedelegeerd : Didelegasikan

Functionnel : Bersifat fungsi

Non-cash loan : Pinjaman tidak tunai

Cover : Sampul

Cross collateral : Penggabungan modal

Chanelling : Saluran

End user finance : Pengguna biaya terakhir

Addendum : Perubahan

Invoice : Catatan

Wederrechtelijk : Ajaran melawan hukum

Algemen beginsel : Lapangan hukum

Deceit : Kecurangan

Subterfuge : Akal-akalan

Concealment of fact : Penyembunyian keterangan

Breach of trust : Pelanggaran kepercayaan

Misrepresentation : Penyesatan

Illegal circumvention : Pengelakan peraturan

First registered first secured : Penerima fidusia yang kedua

Royal : Dihapus

Print out : Cetak data

mengenai semua perbuatan, perjanjian dan ketetapan yang diharuskan oleh suatu peraturan umum atau dikehendaki oleh yang berkepentingan agar dinyatakan dalam suatu akta otentik, menjamin kepastian tanggalnya, menyimpan aktanya dan dari pada itu memberikan grosse, salinan dan kutipannya kesemua itu dalam pembuatan akta yang oleh suatu peraturan umum tidak pula ditugaskan atau dikecualikan kepada pejabat atau orang lain. Pasal 5 ayat (1) UUF No. 42 Tahun 1999 mewajibkan pembebanan benda dengan jaminan fidusia dibuat dengan akta notaris. Dengan demikian notaris memiliki kewenangan berdasarkan Undang-Undang No. 30 Tahun 2004 jo Undang-Undang Nomor 2 Tahun 2014 tentang Jabatan Notaris dan juga Undang-Undang No. 42 Tahun 1999 tentang Fidusia mengenai pembuatan akta jaminan fidusia dan berdasarkan Peraturan Menteri Hukum dan HAM No. 9 Tahun 2013 notaris memiliki kewenangan melaksanakan pendaftaran akta jaminan fidusia secara elektronik.

Jenis penelitian tesis ini menggunakan penelitian yuridis normatif, yang bersifat deskriptif analitis, dimana pendekatan terhadap permasalahan dilakukan dengan mengkaji ketentuan Perundang-undangan yang berlaku di bidang hukum perikatan, tugas dan kewajiban notaris sebagaimana termuat dalam UUJN No. 30 Tahun 2004 jo UUJN No. 2 Tahun 2014 serta peraturan Perundang-undangan lainnya yang terkait dengan masalah tata cara pembuatan akta autentik fidusia dan pendaftarannya secara elektronik pada Departemen Hukum dan HAM. Penelitian ini menguraikan atau memaparkan sekaligus menganalisis permasalahan mengenai ketentuan dan tata cara pelaksanaan pendaftaran akta jaminan fidusia secara elektronik berdasarkan ketentuan Permenkum HAM No. 9 Tahun 2013.

Dari hasil penelitian diketahui bahwa pelaksanaan pendaftaran jaminan fidusia secara elektronik membawa pengaruh positif terhadap percepatan pelaksanaan pendaftaran jaminan fidusia tersebut di banding dengan menggunakan sistem manual. Namun pelaksanaan pendaftaran jaminan fidusia secara elektronik tersebut juga membawa pengaruh negatif yaitu tentang jumlah akta fidusia yang dibuat oleh para notaris meningkat secara signifikan melampaui batas kewajaran, sehingga menimbulkan kehawatiran bahwa pembuatan akta jaminan fidusia tersebut diragukan otensitasnya berdasarkan ketentuan dan tata cara pembuatan akta autentik berdasarkan Undang-Undang No. 30 Tahun 2004 jo Undang-Undang-Undang-Undang Nomor 2 Tahun 2014 tentang Jabatan Notaris. Oleh karena itu perlu dilakukan pengawasan yang lebih intensif bagi notaris dan perbaikan formulir elektronik pendaftaran fidusia secara online sehingga akta jaminan fidusia tersebut tetap terjaga autentisitasnya dan dapat mencegah terjadinya fidusia ulang (ganda).

authentic deeds and other authorities as what is intended by these Acts. A Notary is the only public official who has the authority to draw up authentic deeds about an act, contract, and provision which are in line with the general regulation or wanted by those concerned to be written in an authentic deed, ensuring the date, keeping it, and giving grosse, copy, and excerpt which all of them have to be written by a Notary. Article 5, paragraph 1 of UUF No. 42/1999 regulates the burden of an object with fiduciary is made with a Notarial deed. Therefore, a Notary has the authority, according to Law No. 30/2004 in conjunction with Law No. 2/2/2014 on a Notary’s Position and Law No. 42/1999 on Drawing up Fiduciary Collateral Deed, based on the Regulation of the Minister of Law and Human Rights No. 9/2013, to carry out the registration of fiduciary collateral electronically.

The research used judicial normative and descriptive analytic approach in order to analyze the prevailing legal provisions in contract law, the task, and obligation of a Notary as it is stipulated in UUJN No. 30/2004 in conjunction with UUJN No. 2/2014 and other laws which are related to the procedures of drawing up fiduciary authentic deed and its electronic registration in the Department of Law and Human Rights. This research explained and analyzed the problems of the provisions and the procedures of registering fiduciary collateral deeds electronically, based on the Regulation of Permenkum HAM No. 9/2013.

The result of the research showed that the implementation of registering fiduciary collateral electronically had positive influence on the acceleration of the implementation of registering it, compared with using manual system. However, it also had negative effect: the number of fiduciary collateral deeds drawn up by notaries increased significantly and excessively so that it aroused concern that they would be inauthentic, based on the provision and the procedures of drawing up authentic deeds under Law No. 30/2004 in conjunction with Law No. 2/2014 on a Notary’ Position. It is recommended that supervision should be done more intensively for Notaries, and the electronic registration form for fiduciary should be improved and on line so that its authenticity can be controlled and multiple deeds on fiduciary can be avoided.

A. Latar Belakang

Kehidupan bermasyarakat saat ini telah mengalami perkembangan yang

cukup pesat khususnya di bidang dunia usaha, dan dengan perkembangan demikian

ini, maka jasa notaris semakin dibutuhkan pula oleh masyarakat. Hal ini terutama

terkait dengan adanya keinginan dari masyarakat untuk menyatakan kehendak dengan

alat bukti yang otentik.

Notaris adalah Pejabat umum yang diangkat oleh Pemerintah untuk

membantu masyarakat umum dalam hal membuat perjanjian-perjanjian yang ada atau

timbul dalam masyarakat. Perlunya perjanjian-perjanjian tertulis ini dibuat di hadapan

seorang Notaris untuk menjamin kepastian hukum bagi para pihak yang melakukan

perjanjian. Sehingga pembuatan akta Notaris dapat digunakan sebagai pembuktian

dalam sebuah sengketa hukum yang digunakan untuk alat untuk mengingat kembali

peristiwa-peristiwa yang telah terjadi, sehingga dapat digunakan untuk kepentingan

pembuktian.1

Pengertian Notaris menurut Pasal 1 ayat (1) Undang-undang Jabatan Notaris

Nomor (UUJN) 30 Tahun 2004, yaitu “Notaris adalah pejabat umum yang berwenang

untuk membuat akta otentik dan kewenangan lainnya sebagaimana yang dimaksud

dalam undang-undang ini.2” Notaris sebagai pejabat umum yang satu-satunya

berwenang untuk membuat akta otentik mengenai semua perbuatan, perjanjian dan

ketetapan yang diharuskan oleh suatu peraturan umum atau dikehendaki oleh yang

berkepentingan agar dinyatakan dalam suatu akta otentik, menjamin kepastian

tanggalnya, menyimpan aktanya dan dari pada itu memberikan grosse, salinan dan

kutipannya kesemua itu dalam pembuatan akta yang oleh suatu peraturan umum tidak

pula ditugaskan atau dikecualikan kepada pejabat atau orang lain”.3

Dengan demikian suatu akta otentik dinyatakan jika:4

1. Bentuknya ditentukan oleh Undang-Undang.

2. Dibuat oleh atau dihadapan pejabat umum.

3. Dibuat dalam wilayah kewenangan dari pejabat yang membuat akta itu

Berdasarkan uraian di atas, jelas begitu pentingnya fungsi dari akta Notaris

tersebut, oleh karena itu untuk menghindari tidak sahnya dari suatu akta, maka

lembaga Notaris diatur di dalam Peraturan Jabatan Notaris untuk selanjutnya ditulis

(PJN), yang sekarang telah diganti oleh Undang-undang Nomor 30 tahun 2004

tentang Jabatan Notaris dan selanjutnya disebut UUJN.

Undang-undang Jabatan Notaris merupakan unifikasi di bidang pengaturan

Jabatan Notaris, artinya satu-satunya aturan hukum dalam bentuk undang-undang

yang mengatur Jabatan Notaris di Indonesia.5

2Undang-Undang Tentang Jabatan Notaris,UU Nomor 30 Tahun 2004, LN Nomor 117 TLN Nomor 4432, Psl.1 (1).

3

Kewenangan Notaris tersebut diatur lebih lanjut dalam Pasal 15 UUJN

Nomor 30 Tahun 2004 Tentang Jabatan Notaris. Kedudukan seorang Notaris sebagai

fungsionaritas dalam masyarakat dianggap sebagai seorang pejabat tempat seseorang

dapat memperoleh nasihat yang boleh diandalkan dan pembuatan dokumen yang kuat

dalam suatu proses hukum. Peran Notaris dalam hal ini juga untuk memberikan

nasihat hukum yang sesuai dengan permasalahan yang ada, apapun nasihat hukum

yang diberikan kepada para pihak dan kemudian dituangkan ke dalam akta yang

bersangkutan tetap sebagai keinginan atau keterangan para pihak yang bersangkutan,

tidak dan bukan sebagai keterangan atau pernyataan Notaris.6

Masyarakat membutuhkan pejabat publik yang ketentuan-ketentuannya

dapat diandalkan dan dipercaya, yang tandatangannya serta segala (capnya)

memberikan jaminan dan bukti kuat, seorang ahli yang tidak memihak dan penasihat

yang tidak ada cacatnya (onkreukbaar atau unimpeachable), yang menjaga

kerahasiaan, dan membuat suatu perjanjian yang dapat melindunginya di hari yang

akan datang.7

Notaris bertugas juga untuk membuat akta-akta dan kontrak-kontrak, dengan

maksud untuk memberikan kepadanya kekuatan dan pengesahan, menetapkan dan

memastikan tanggalnya, menyimpan asli atau minutanya dan mengeluarkan

5Habib Adjie,Undang-Undang Jabatan Notaris (UUJN) Sebagai Unifikasi Hukum Pengaturan

Notaris, Renvoi, Pustaka Utama, Jakarta, 2008, hal. 38. 6

Habib Adjie,Hukum Notaris Indonesia (Tafsir Telematik Terhadap UU Nomor 30 Tentang Jabatan Notaris), Refika Aditama, Jakarta, 2008, hal. 4.

grossenya, demikian juga memberikan salinannya yang sah dan benar.8 Karena akta

notariil merupakan akta otentik memiliki kekuatan pembuktian yang sempurna

tentang apa yang dimuat didalamnya.9

Di dalam Peraturan Jabatan Notaris, diatur ketentuan-ketentuan antara lain : 1. Siapa yang berhak diangkat menjadi Notaris;

2. Hak dan Kewajiban; 3. Wilayah Kerja;

4. Cara Pembuatan standar Akta; 5. Cap Notaris, dan lain-lain

Sedangkan di dalam UU Nomor 30 tahun 2004 diatur juga tentang :

1. Organisasi Notaris;

2. Majelis Pengawas;

3. Lembaga yang mengangkat Notaris;

4. Syarat-syarat diangkat sebagai Notaris, dan lain-lain.

Bahwa hal lain yang diatur dalam UUJN adanya lembaga Majelis Pengawas

yaitu adalah suatu lembaga yang dipercaya oleh Pemerintah untuk mengawasi dan

mengontrol kerja dari Notaris itu sendiri. Untuk mencegah timbulnya unsur-unsur

rekayasa dan Korupsi, Kolusi dan Nepotisme (KKN) dalam tubuh Majelis Pengawas,

maka Majelis Pengawas ini diambil beberapa lapisan golongan masyarakat praktisi

yang ada antara lain Akademis (dalam hal ini di bidang Perguruan Tinggi), Praktisi

(dalam hal ini para Notaris), dan Pemerintah(dalam hal ini Departemen Hukum dan

HAM).

Ditinjau dari aspek teoritik dan praktik pada hakekatnya dalam menjalankan

jabatannya tersebut maka yang harus dipunyai oleh seorang Notaris adalah aspek

kehati-hatian, kecermatan dan kejujuran yang merupakan hal mutlak dalam

melaksanakan jabatan Notaris tersebut. Apabila aspek ini terabaikan dalam

pembuatan suatu akta, maka dapat berakibat langsung maupun tidak langsung kepada

suatu perbuatan yang harus dipertanggungjawabkan secara administratif (Pasal 85

UUJN) dan bisa berupa pelanggaran perdata (Pasal 84 UUJN) bahkan perbuatan yang

termasuk dalam tindak pidana.

Sebagaimana diketahui bahwa notaris sebagai Pejabat Umum bertanggung

jawab terhadap kebenaran formal dari seluruh bagian dari akta otentik yang

dibuatnya, dimana akta tersebut memiliki bagian-bagian yaitu Kepala Akta,

Komparisi, Badan/Isi Akta, dan Akhir Akta dan tidak bertanggungjawab secara

materiil terhadap isi akta tersebut.10

Akta yang dapat dibuat oleh Notaris merupakan akta otentik. Adapun yang

dimaksud dengan akta otentik adalah sebagaimana yang telah diatur oleh Pasal 1868

Kitab Undang-Undang Hukum Perdata (KUH Perdata), yaitu “Suatu akta yang di

dalam bentuk yang ditentukan oleh undang-undang, dibuat oleh atau di hadapan

pegawai-pegawai umum yang berkuasa untuk itu ditempat dimana aktanya dibuat.”11

10

Herlina Effendi Bachtiar, Hukum Kenotariatan Dalam Teori dan Praktek, Bumi Aksara, Bandung, 2006, hal.56

Mengingat bahwa objek jaminan fidusia pada umumnya yaitu barang

bergerak yang tidak terdaftar, maka sudah sewajarnya bahwa bentuk akta otentiklah

yang dianggap paling tepat dapat menjamin kepastian hukum berkenaan dengan

objek jaminan fidusia.12

Jaminan adalah suatu yang diberikan debitur kepada kreditur untuk

memberikan keyakinan bahwa debitur akan memenuhi kewajibannya yang dapat

dinilai dengan uang yang timbul dari suatu perikatan. Untuk itu, setiap jaminan

fidusia wajib didaftarkan di kantor pendaftaran jaminan fidusia.13

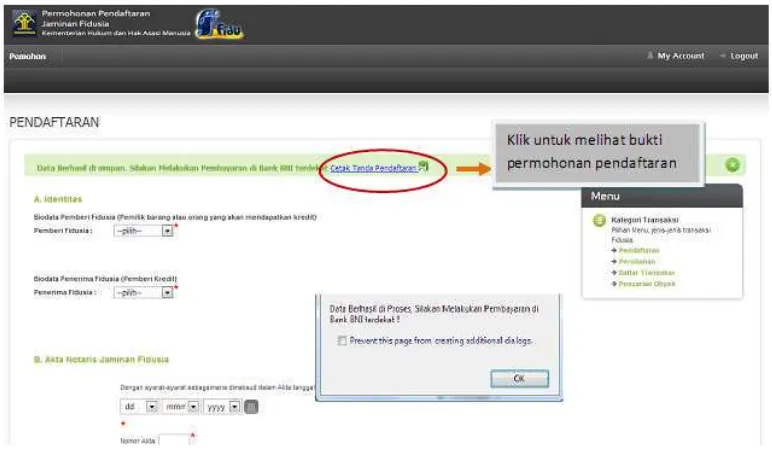

Proses pendaftaran sertifikat fidusia yang membutuhkan waktu lama kini

tidak akan terjadi lagi. Dikarenakan terhitung tanggal 5 Maret 2012, Direktorat

Jenderal Administrasi Hukum Umum Kementrian Hukum dan Hak Asasi Manusia

(Kemenkumham) telah meluncurkan sistem fidusia elektronik. Kepala Humas Ditjen

AHU Sucipto memaparkan sistem pendaftaran fidusia secara elektronik ini

diluncurkan oleh Kemenkumham dalam rangka meningkatkan pelayanan

Kementerian sesuai dengan amanat UU Pelayanan Publik. Hadirnya sistem elektronik

setiap permohonan pendaftaran akan selesai dalam waktu 7 menit dan Notaris bisa

langsung mem-print out sertipikat itu sendiri. Kepala Humas Ditjen AHU Sucipto

mengatakan sistem pendaftaran secara elektronik dapat meminimalisir hal-hal yang

tidak diinginkan, “Sistem elektronik bisa meminimalisir Korupsi, Kolusi dan

Nepotisme (KKN), karena dalam melakukan pendaftaran sertifikat hanya bisa diakses

12 Fred.B.G. Tumbunan, Mencermati Pokok-Pokok Undang-Undang Nomor 2 Tahun 1999

Tentang Fidusia, Erlangga, Jakarta, 1999, hal. 11

notaris bersangkutan dengan pin dan user ID-nya. Jadi interaksi dengan petugas

hampir tidak ada.”14

Pelaksanaan pendaftaran akta jaminan fidusia secara elektronik harus

benar-benar diterima oleh Notaris dengan ekstra hati-hati, karena tanggung jawab Notaris

lebih besar disebabkan dari mulai pembuatan akta jaminan fidusia secara manual

hingga kepada penginputan data secara elektronik dalam rangka pendaftaran akta

jaminan fidusia secara elektronik tersebut dilakukan sepenuhnya oleh notaris yang

bersangkutan. Dokumen pendukung juga harus secara khusus diperhatikan termasuk

invoice mesin, Buku Pemilik Kendaraan Bermotor (BPKB), dan sebagainya.

Kejujuran Notaris dituntut dalam hal ini, jangan sampai terjadi hal-hal yang

bertentangan dengan peraturan perundang-undangan yang berlaku.

Notaris harus menjauhkan diri dari hal-hal yang mengandung kecurangan

(deceit), akal-akalan (subterfuge), penyembunyian kenyataan (concealment of facts),

pelanggaran kepercayaan(breach of trust), penyesatan (misrepresentation), dan/atau

pengelakan peraturan (illegal circumvention) dan menjauhkan dari hal-hal yang

mengarah kepada “white collar crime” yang bernuansa individual dan juga

“corporate crime”.15

Dikeluarkannya Permenkumham Nomor 9 Tahun 2013 tentang fidusia

elektronik. Notaris makin mendapatkan kemudahan dan “perlakuan terhormat” dari

14http://www.hukumonline.com/berita/baca/lt513748e798da3/kemenkumham-luncurkan sistem-fidusia-online, diakses tanggal 17 Oktober 2013.

15Diah Sulistyani Muladi, Media Notaris, http://medianotaris.com/ fidusia, diakses tanggal 17

Pemerintah dalam masalah pelayanan publik. Akan tetapi pada kenyataannya dalam

praktik, masih saja banyak dijumpai dalam Fidusia elektronik masalah-masalah

antara lain tidak tercantumnya obyek yang dijaminkan pada sertifikat jaminan fidusia,

uraian benda-benda yang menjadi obyek jaminan fidusia dalam tampilan hanya

tertulis sesuai yang tertuang / termaktub dalam “Akta Notaris” disamping itu dengan

kemudaham dan “perlakukan terhormat” yang diperoleh sebagaimana tersebut di atas,

maka seorang Notaris di hadapannya dapat dibuat sampai ribuan akta fidusia yang

akan didaftarkan, dimana akta yang dibuat di hadapan Notaris apakah sudah

memenuhi syarat-syarat yang ditentukan sesuai dengan ketentuan Undang-undang

Jabatan Notaris Nomor 30 Tahun 2004.

Bahwa terhadap permasalahan tersebut antara lain akan dikaji tanggung

jawab Notaris terhadap pelaksanaan pembuatan akta jaminan fidusia secara manual

termasuk pelaksanaan pendaftaran akta jaminan fidusia secara elektronik dan

dampak-dampak yang timbul dalam pendaftaran fidusia secara elektronik, upaya

yang dilakukan serta sanksi yang diberikan terhadap Notaris yang melakukan

pendaftaran fidusia secara elektronik, apabila terjadi kesalahan dalam proses

pembuatan akta otentik dalam pendaftaran fidusia elektronik.

Berdasarkan latar belakang tersebut menarik untuk mengadakan penelitian

lebih lanjut mengenai ”Analisa Yuridis Atas Pertanggung Jawaban Notaris Terhadap

Akta Fidusia Yang Dibuat Setelah Terbit Permenkumham Nomor 9 Tahun 2013

B. Perumusan Masalah

Dalam menentukan identifikasi masalah, maka perlu dipertanyakan apakah

yang menjadi masalah dalam penelitian yang akan dikaji lebih lanjut untuk

menemukan suatu pemecahan masalah yang telah diidentifikasi tersebut. Berdasarkan

latar belakang tersebut di atas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimanakah prosedur hukum pendaftaran akta fidusia secara elektronik yang

dibuat dihadapan Notaris setelah terbitnya Permenkumham Nomor 9 Tahun 2013?

2. Bagaimanakah tanggung jawab notaris terhadap akta fidusia yang didaftarkan

secara elektronik setelah terbitkan Permkenhumkam Nomor 9 Tahun 2013 tentang

Pendaftaran Akta Fidusia secara Elektronik?

3. Bagaimanakah hambatan-hambatan yang dihadapi oleh notaris berkaitan dengan

pelaksanaan pendaftaran akta fidusia secara elektronik berdasarkan

Permenkumkam Nomor 9 Tahun 2013?

C. Tujuan Penelitian

Berkaitan dengan rumusan permasalahan di atas, maka tujuan penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui prosedur hukum pendaftaran akta fidusia secara elektronik

yang dibuat dihadapan Notaris setelah terbitnya Permenkumham Nomor 9 Tahun

2. Untuk mengetahui tanggung jawab notaris terhadap akta fidusia yang didaftarkan

secara elektronik setelah terbitkan Permkenhumkam Nomor 9 Tahun 2013

tentang Pendaftaran Akta Fidusia secara Elektronik

3. Untuk mengetahui hambatan-hambatan yang dihadapi oleh notaris berkaitan

dengan pelaksanaan pendaftaran akta fidusia secara elektronik berdasarkan

Permenkumkam Nomor 9 Tahun 2013

D. Manfaat Penelitian

Hasil penelitian ini dapat memberikan manfaat baik secara teoritis maupun

secara praktis dibidang hukum pasar modal yaitu :

1. Secara Teoritis.

Penulisan ini memberikan manfaat dan masukan dalam ilmu hukum,

khususnya tanggung jawab notaris terhadap akta fidusia yang dibuat setelah terbit

Permenkumham Nomor 8 Tahun 2013 tentang fidusia elektronik.

2. Secara Praktis.

Secara praktis, bahwa penelitian ini adalah sebagai sumbangan pemikiran bagi

ilmu pengetahuan hukum tentang jaminan fidusia dan diharapkan penelitian ini juga

dapat sebagai bahan pegangan dan rujukan dalam pendaftaran fidusia elektronik bagi

E. Keaslian Penelitian

Berdasarkan penelusuran yang telah dilakukan pada kepustakaan Universitas

Sumatera Utara, khususnya dilingkungan Pasca Sarjana Studi Magister Kenotariatan,

diketahui bahwa penelitian tentang “Tinjauan Yuridis Atas Pertanggung Jawaban

Notaris Terhadap Akta Fidusia Yang Dibuat Setelah Terbit Permenkumham Nomor 8

Tahun 2013 Tentang Fidusia Elektronik” belum pernah dilakukan dalam pendekatan

dan perumusan masalah yang sama, maka tesis ini dapat dinyatakan keasliannya dan

dapat dipertanggung jawabkan secara ilmiah.

Beberapa penelitian sebelumnya ada ditemukan mengenai tanggung jawab

notaris terhadap akta fidusia, namun topik permasalahan dan bidang kajiannya

berbeda dengan penelitian ini, peneliti tersebut antara lain:

1. Gomsalati, NIM. 097011128/M.Kn, “Tinjauan Atas Pelaksanaan Dan

Penghapusan Jaminan Fidusia (Studi Pada Lembaga Pendaftaran Departemen

Hukum Dan Hak Asasi Manusia Propinsi Aceh).”

Subtansi permasalahan adalah

a. Bagaimana latar belakang pembuatan akta jaminan fidusia secara notariil?

b. Bagaimana penghapusan / pencoretan terhadap jaminan fidusia?

c. Bagaimana hambatan-hambatan dalam pelaksanaan penghapusan /

2. Eko Yudhistira, NIM. 087011031/ M.Kn, “Pendaftaran Jaminan Fidusia :

Hambatannya Dilihat Dari Aspek Sistem Hukum.”

Subtansi permasalahan adalah

a. Bagaimana hambatan-hambatan yang terjadi dalam pendaftaran jaminan

fidusia?

b. Bagaimana upaya mengatasi hambatan pendaftaran fidusia yang terjadi dalam

praktek?

3. Herli Gusti Meliana Siagian, NIM. 077011032 / M.Kn, “Peranan Notaris Dalam

Perjanjian Kredit Angsuran Sistem Fidusia Pada Perum Pegadaian (Studi di

Kantor Pegadaian Cabang Medan Utama)”.

Subtansi permasalahan adalah

a. Bagaimana kewenangan notaris dalam pembuatan akta autentik?

b. Bagaimana benda-benda apa saja yang dapat dijadikan jaminan kredit

fidusia?

c. Bagaimana prosedur pengikatan fidusia terhadap benda-benda jaminan pada

Perum Pegadaian Kantor Cabang Medan Utama?

Berdasarkan karya-karya ilmiah yang telah disebutkan di atas tidak satupun

penelitian tersebut yang sama dengan penelitian ini baik dari segi judul maupun dari

segi subtansi permasalahan yang di bahas. Oleh karena itu penelitian ini secara

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Kerangka Teori adalah untuk menerangkan atau menjelaskan mengapa

gejala spesifik atau proses tertentu terjadi.16Suatu teori harus diuji menghadapkannya

kepada fakta-fakta yang dapat menunjukkan ketidakbenarannya.17 Teori diperlukan

untuk mengembangkan suatu bidang suatu kajian hukum tertentu. Hal ini dilakukan

untuk meningkatkan dan memperkaya pengetahuan dalam penerapan aturan hukum.

Didalam teori ini mempunyai pandangan bahwa hukum bukan hanya

merupakan kumpulan norma-norma abstrak atau suatu tertib hukum tetapi juga

merupakan suatu proses untuk mengadakan keseimbangan antara

kepentingan-kepentingan yang saling bertentang dan menjamin pemuasan kebutuhan maksimal

dengan pengorbanan yang minimal, dimana peraturan yang berlaku harus dipatuhi

dan dijalankan demi terciptanya suatu ketertiban dengan tidak melanggar suatu

ketentuan tersebut.

Menurut Tyler (Saleh, 2004) terdapat dua perspektif dalam literatur sosiologi

mengenai kepatuhan kepada hukum, yang disebut instrumental dan normatif.

Kepatuhan berasal dari kata patuh, menurut Kamus Umum Bahasa Indonesia, patuh

artinya suka dan taat kepada perintah atau aturan, dan berdisiplin.

16J J M. Wuisman, Penelitian Ilmu Sosial, Jilid I, Fakultas Ekonomi Universitas Indonesia, Jakarta, 1996, hal. 203.

Bahwa tentang hubungan kontraktual para pihak pada hakikatnya tidak dapat

dilepaskan dalam hubungannya dengan dengan masalah keadilan.18

Upasianus menggambarkan keadilan sebagai “justitia est constans et pertua voluntas

ius suum cuique tribuendi” keadilan adalah kehendak yang terus menerus dan tetap

memberikan kepada masing-masing apa yang menjadi haknya. 19 Rumusan ini

dengan tegas mengakui hak masing-masing person terhadap lainnya serta apa yang

seharusnya menjadi bagiannya, demikian pula sebaliknya.

Fungsi teori dalam penelitian ini adalah untuk memberikan arahan atau

petunjuk dan meramalkan serta menjelaskan gejala yang diamati, dan dikarenakan

penelitian ini merupakan penelitian yuridis normatif, maka kerangka teori diarahkan

secara khas ilmu hukum. Maksudnya penelitian ini berusaha untuk memahami

mengenai tanggung jawab notaris terhadap akta fidusia yang dibuat setelah terbit

Permenkumham Nomor 8 Tahun 2013 Tentang fidusia elektronik dan untuk

mengetahui Konsekuensi yuridis yang ditanggung oleh notaris dengan lahirnya

Permenkumham Nomor 8 Tahun 2013 Tentang fidusia elektronik.

Teori dalam penulisan tesis ini menggunakan teori sistem yang di dalamnya

terdapat asas-asas hukum yang terpadu yang membentuk tertib hukum terhadap

hukum jaminan. Asas-asas hukum itu terdapat dalam hukum benda dan hukum

perjanjian. Salah satu asas hukum dalam hukum jaminan kebendaan adalah asas

publisitas yang artinya bahwa semua hak yang dijadikan sebagai jaminan harus

18Agus Yudha Hernoko,Hukum Perjanjian, Kencana Prenada Media Grup, Jakarta, 2010, hal. 47.

didaftarkan, yang maksudnya agar pihak ketiga dapat mengetahui bahwa benda yang

dijadikan jaminan tersebut sedang dilakukan pembebanan jaminan. Sedangkan dalam

hukum jaminan adalah asas konsensualisme, asas kebebasan berkontrak, kepastian

hukum dan asas kekuatan mengikat. Asas hukum ini menjadi fundamen dan akar

hukum jaminan.

Mengenai Pendaftaran Jaminan Fidusia dalam penulisan tesis ini juga

menggunakan kerangka teori sebagai pisau analitis yakni asas publisitas dan

kepastian hukum. Teori yang digunakan dalam penelitian ini adalah teori kepastian

hukum guna mewujudkan ketertiban tata cara pelaksanaan pendaftaran fidusia

melalui jalur elektronik internet. Menurut Radburch menyatakan tentang kepastian

hukum adalah sebagai berikut:

“The existence of a legal orders is more important than it’s justice and

expediency, which constitute the second great task of the law, while the first,

equally approved by all, is legal certainly, that is order or peace”. 20

(eksistensi suatu legal order adalah lebih penting dari pada keadilan dan kelayakan itu sendiri, yang menetapkan tugas besar kedua dari hukum, sementara yang pertama sama-sama diakui oleh seluruhnya adalah kepastian hukum, yakni ketertiban dan ketentraman).

Selanjutnya Radbruch menyatakan bahwa:

“Legal certainty not only requires the validity of legal rules laid down by

power, it also makes demand on their contents, it demands that the law be

capable of being administered with certainy, that it be practicable”. 21

(kepastian hukum tidak hanya mensyaratkan keabsahan peraturan hukum

20 Lihat Radbruch, “Legal Philosophy” dalam Wilk Kurt, ”The legal Philosophies of lask”, (Radbruch and Dabin, USA: Harvard University Press, 1950), dikutip dalam Endang Purwaningsih, ”Perkembangan Hukum Intellectua Property Rights Kajian Hukum Terhadap Hak Atas Kekayaan Intelektual dan Kajian Komperatif Hukum Paten”, Jakarta: Ghalia Indonesia, 2005, hal. 206.

yang dibuat melalui kekuasaan, melainkan juga menuntut pada seluruh isinya, dapat diadministrasikan dengan pasti sehingga dapat dilaksanakan).

Menurut Award, sistem diartikan sebagai hubungan yang berlangsung di

antara satuan-satuan atau komponen secara teratur (anorganized, functioning

relationship among units or components). 22 Selanjutnya menurut Mariam Darus

suatu sistem adalah kumpulan asas-asas yang terpadu, yang merupakan landasan, di

atas mana dibangun tertib hukum.23

Sebagaimana perjanjian hutang lainnya, seperti perjanjian gadai, hipotik, hak

tanggungan, maka perjanjian fidusia juga merupakan suatu perjanjian assesoir

(perjanjian buntutan). Maksudnya adalah perjanjian assesoir itu tidak mungkin

berdiri sendiri, tetapi mengikuti/membuntuti perjanjian lainnya yang merupakan

perjanjian pokok. Dalam hal ini, yang merupakan perjanjian pokok adalah perjanjian

hutang piutang.24

Menurut Subekti, perjanjian adalah suatu peristiwa dimana seseorang

berjanji kepada seseorang lain atau di mana dua orang itu saling berjanji untuk

melaksanakan suatu hal. 25 Dikatakan jaminan secara umum juga oleh karena tidak

ada perikatan secara khusus yang dibuat antara kreditur dan debitur untuk mengikat

suatu benda sebagai jaminan. Tanggungan atas segala perikatan seseorang disebut

22Award,Elis M, dalam Ok. Saidin,Aspek Hukum Haki, Jakarta: Raja Grafindo Perkasa, 2004, hal. 19.

23 Mariam Darus Badrulzaman, Mencari Sistem Hukum Benda Nasional, Bandung: Alumni, 1983, hal. 15.

24Munir Fuady,Jaminan Fidusia, Cetakan Kedua Revisi, Citra Aditya Bakti, Bandung, 2003, hal. 19.

jaminan secara umum sedangkan tanggungan atas perikatan tertentu dari seseorang

disebut sebagai jaminan secara khusus.26

Pada prinsipnya, sistem hukum jaminan terdiri dari jaminan kebendaan

(Zakelijkezekerheids) dan jaminan perorangan (Persoonlijkezekerheids). Jaminan

kebendaan termasuk jaminan fidusia mempunyai ciri-ciri kebendaan dalam arti

memberikan hak mendahului di atas benda-benda tertentu dan mempunyai sifat

melekat serta mengikuti benda-benda yang bersangkutan. Karakter kebendaan pada

Jaminan Fidusia dapat dilihat dalam Pasal 1 ayat (2), Pasal 20, Pasal 27 UUJF.

Dengan karakter kebendaan yang dimiliki Jaminan Fidusia, penerima fidusia

merupakan kreditur yangpreferendan memiliki sifatzaaksgevolg. Dengan demikian,

dapat dipastikan bahwa Jaminan Fidusia memiliki identitas sebagai lembaga jaminan

yang kuat dan akan digemari oleh para pemakainya.27

Pemberi fidusia dilakukan dengan Constitutum Possessorium yang artinya

penyerahan kepemilikan benda tanpa menyerahkan fisik benda sama sekali.

Pasal 1334 KUHPerdata menyebutkan suatu syarat bagi benda agar dapat

menjadi objek suatu perjanjian, yaitu benda itu harus tertentu.28

Untuk memberikan kepastian hukum Pasal 11 UUJF mewajibkan benda

yang dibebani dengan Jaminan Fidusia didaftarkan di Kantor Pendaftaran Fidusia

yang terletak di Indonesia. Pendaftaran itu memiliki arti yuridis sebagai suatu

26 Oey Hoey Tiong, Fidusia Sebagai Jaminan Unsur-Unsur Perikatan, Ghalia Indonesia, Jakarta, 1985, hal. 14.

27

Tan Kamelo, Hukum Jaminan Fidusia Suatu Kebutuhan Yang Didambakan, Alumni, Bandung, 2006, hal. 21-22.

rangkaian yang tidak terpisah dari proses terjadinya perjanjian jaminan fidusia. Selain

itu, Pendaftaran Jaminan Fidusia merupakan perwujudan dari asas publisitas dan

kepastian hukum.29

Jaminan Fidusia. Secara teoritis fungsi akta adalah untuk kesempurnaan

perbuatan hukum (formalitas causa) dan sebagai alat bukti. (probationis causa). 30

Jaminan Fidusia bersifat perorangan maksudnya adalah jaminan itu tidak memiliki

hak kebendaan, tidak memiliki hak mendahului atas benda-benda tertentu. Jaminan

itu hanya menimbulkan hubungan langsung pada perorangan tertentu, hanya dapat

dipertahankan terhadap debitur tertentu, terhadap kekayaan debitur seumumnya.31

2. Konsepsi

Konsepsi berasal dari bahasa Latin, concepto yang memiliki arti sebagai

sesuatu kegiatan atau proses berfikir, daya berfikir khususnya penalaran dan

pertimbangan.32 Konsepsi adalah salah satu bagian yang terpenting dari teori,

konsepsi diterjemahkan sebagai usaha membawa sesuatu dari abstrak menjadi suatu

yang konkrit, yang disebut juga denganOperational definition.33

Pemaknaan konsep terhadap istilah yang digunakan, terutama dalam judul

penelitian, bukanlah untuk pengertian mengkonsumsikanya semata-mata kepada

29Tan Kamello,Op.cit, hal. 213.

30 Sudikno Mertukusumo,Hukun Acara Perdata, Liberty, Yogjakarta, 1982, hal. 121-122. 31 Sri Soedewi Masjchoen Sofwan, Hukum Jaminan Di Indonesia Pokok-Pokok Hukum

Jaminan dan Jaminan Perorangan, BPHN Departemen Kehakiman R.I, Jakarta, 1980, hal. 47. 32

Komaruddin, dan Yooke Tjuparmah Komarrudin, Kamus Istilah karya Tulis Ilmiah, Bumi Aksara, Jakarta, 2000, Hal. 122

pihak lain, sehingga tidak menimbulkan salah penafsiran, tetapi juga demi menuntun

peneliti sendiri di dalam menangani rangkaian proses penelitian yang bersangkutan.34

Konsepsi adalah salah satu bagian yang terpenting dari teori, peranan konsepsi

dalam penelitian ini untuk menghubungkan teori danobservasi, antaraabstraksi dan

kenyataan. Konsep diartikan sebagai kata yang menyatukan abstraksi yang

digeneralisasikandari hal-hal khusus yang disebut defenisi operasional.35

Konsep berasal dari bahasa latin,Conceptusyang memiliki arti sebagai suatu

kegiatan atau proses berfikir, daya berfikir khususnya penalaran dan pertimbangan.36

Pentingnya defenisi operasional adalah untuk menghindarkan perbedaan pengertian

atau penafsiran yang berbeda dari suatu istilah yang dipakai untuk ditemukannya

suatu kebenaran dengan substansi yang diperlukan.37

Beberapa serangkaian defenisi operasional dalam penulisan ini perlu

dirumuskan antara lain sebagai berikut:

1. Fidusia adalah, pengalihan hak kepemilikan suatu benda atas dasar

kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya

dialihkan tetap dalam penguasaan pemilik benda.38

2. Jaminan adalah, kemampuan debitur untuk melunasi hutangnya kepada

kreditur, yang dilakukan dengan cara menahan benda tertentu yang bernilai

34Sanafiah Faisal,Format-format Penelitian Sosial,Raja Grafindo Persada, Jakarta, 1999, hal 107-108

35Sumadi Suryabrata,Metodelogi Penelitian, Raja Grafindo Persada, Jakarta, 1998, hal. 3. 36

Qomaruddin dan Yooke Tjuparmah Komaruddin, Kamus Istilah karya Tulis Ilmiah, Bumi Aksara, Jakarta, 2000, hal 122.

ekonomis sebagai tanggungan atas pinjaman atau utang yang diterima debitur

terhadap krediturnya.39

3. Jaminan Fidusia adalah segala sesuatu yang dapat dimiliki dan dialihkan, baik

yang berwujud maupun yang tidak berwujud, yang terdaftar maupun yang

tidak terdaftar, yang bergerak maupun yang tidak bergerak yang tidak dapat

dibebani Hak Tanggungan atau Hipotik.

4. Benda terdaftar adalah benda yang didaftarkan kepada instansi tertentu yang

memiliki tanda bukti kepemilikan bisa berupa sertifikat ataupun tanda bukti

lain yang mempunyai kekuatan pembuktian yang sempurna.

5. Benda bergerak adalah benda yang karena sifatnya dapat dipindahkan atau

karena ditentukan undang-undang

6. Benda tidak bergerak adalah benda yang karena sifatnya tidak dapat

dipindahkan atau karena peruntukannya atau karena ditentukan

undang-undang.

7. Benda bukan tanah adalah benda selain tanah baik yang sifatnya bergerak

maupun tidak bergerak, berwujud maupun tidak berwujud, baik terdaftar

maupun tidak terdaftar.

8. Hak milik, adalah hak untuk menikmati kegunaan dengan leluasa dan bebas

serta berdaulat atas sesuatu benda (zaak), dengan batas tidak melanggar/

bertentangan dengan Undang-undang atau peraturan umum, tidak

mengganggu hak-hak orang lain.40

9. Hutang adalah kewajiban debitur yang harus dibayar kepada kreditur dalam

bentuk mata uang rupiah atau mata uang lainnya sebagai pelunasan kredit

akibat perjanjian kredit dengan Jaminan Fidusia.

10. Piutang adalah hak yang dimiliki oleh kreditur untuk menerima pembayaran

atas pelunasan hutang debitur.

11. Pemberi Jaminan Fidusia adalah orang atau badan usaha baik yang berbadan

hukum atau tidak yang memiliki benda yang akan dijadikan sebagai benda

jaminan dalam Perjanjian Jaminan Fidusia.

12. Penerima Jaminan Fidusia adalah perorangan, Bank atau Lembaga

Pembiayaan lainnya yang mempunyai piutang untuk sebagai pelunasan

hutang pemberi fidusia kepada penerima fidusia yang mana pembayarannya

dijamin dengan benda Jaminan Fidusia dan harta kekayaan lainnya dari

pemberi Jaminan Fidusia.

13. Debitur adalah orang pribadi atau badan usaha yang memiliki hutang kepada

Bank atau Lembaga Pembiayaan lainnya karena perjanjian atau

undang-undang.

14. Kreditur adalah orang pribadi, pihak bank atau lembaga pembiayaan lainnya

yang mempunyai piutang karena perjanjian atau undang-undang.

15. Setiap orang adalah orang-perseorangan atau koorporasi.

16. Akta Jaminan Fidusia adalah akta Notaris yang berisikan pemberian Jaminan

Fidusia kepada kreditur tertentu sebagai jaminan untuk pelunasan piutangnya.

17. Jaminan kebendaan merupakan hak mutlak atas suatu benda tertentu yang

dijadikan objek jaminan untuk suatu ketika dapat diuangkan bagi pelunasan

atau pembayan hutang apabila debitur melakukan cidera janji.

18. Kreditur preferen adalah kreditur yang mempunyai hak yang didahulukan

terhadap kreditur lainnya untuk mendapatkan pelunasan piutangnya atas hasil

eksekusi benda yang dijadikan objek Jaminan Fidusia.

19. Kreditur separatis adalah kreditur yang tidak mempunyai hak untuk

didahulukan terhadap piutangnya.

20. Asas publisitas adalah asas bahwa semua hak, baik Hak Tanggungan, Hak

Fidusia, dan Hipotik harus didaftarkan, hal ini bertujuan agar pihak ketiga

dapat mengetahui bahwa benda yang yang dijaminkan sedang dilakukan

pembebanan jaminan.

21. Asas droit de suite atau zaaksgevolg, yaitu bahwa jaminan fidusia tetap

mengikuti benda yang menjadi objek jaminan fidusia dalam tangan siapapun

benda tersebut berada.41

22. Pendaftaran Jaminan Fidusia, adalah penyerahan dokumen awal berupa

syarat-syarat pembuatan Akta Jaminan Fidusia oleh notaris yang telah

41 Sutan Remy Sjahdeini, Kebebasan Berkontrak Dan Perlindungan Yang Seimbang Bagi

dilegalisasi kepada kantor pendaftaran fidusia dalam bentuk form yang berisi

keterangan objek jaminan fidusia tersebut.42

23. Sertifikat Jaminan Fidusia adalah Sertifikat Jaminan Fidusia yang

mencantumkan irah-irah ”Demi keadilan berdasarkan Ketuhanan Yang Maha

Esa”, mempunyai kekuatan eksekutorial yang kekuatannya sama dengan

keputusan hakim.43

G. Metode Penelitian

1. Jenis dan Sifat Penelitian

Metode adalah proses, prinsip-prinsip dan tata cara memecahkan suatu masalah,

sedangkan penelitian adalah pemeriksaan secara hati-hati, tekun dan tuntas terhadap

suatu gejala untuk menambah pengetahuan manusia. Dengan demikian metode

penelitian dapat diartikan sebagai proses prinsip-prinsip dan tata cara untuk

memecahkan masalah yang dihadapi dalam melakukan penelitian.44

Jenis penelitian ini adalah penelitian hukum normatif, dimana pendekatan

terhadap permasalahan dilakukan dengna mengkaji ketentuan perUndang-Undangan

yang berlaku mengenai perjanjian dan bahan hukum lainnya dibidang perikatan. Sifat

penelitian ini adalah deskriptif analitis, maksudnya adalah dari penelitian ini

diharapkan diperoleh gambaran secara rinci dan sistematis tentang permasalahan

42 Irma Devita Purnamasari,Hukum Jaminan Perbankan, PT. Mizan Pustaka, Bandung, 2011, hal. 88.

43

Gunawan Widjaja & Ahmad Yani, Jaminan Fidusia, PT. Raja Grafindo Persada, Jakarta, 2000, hal. 104 .

yang akan diteliti. Analisis dilakukan berdasarkan gambaran, fakta yang diperoleh

dan akan dilakukan secara cermat bagaimana menjawab permasalahan dalam

menyimpulkan suatu solusi sebagai jawaban dari permasalahan tersebut.45

2. Sumber Data

Data penelitian ini diperoleh dengan mengumpulkan bahan-bahan hukum

primer, sekunder maupun tertier yang dikumpulkan melalui studi dokumen dan

kepustakaan yang terdiri dari :

a. Bahan hukum primer yang berupa norma/peraturan dasar dan peraturan

perundang-undangan yang berhubungan dengan hukum jaminan fidusia pada

umummya dan hukum jaminan fidusia elektronik pada khususnya. Dalam

penelitian ini bahan hukum primer adalah UUJN Nomor 30 Tahun 2004 jo

UUJN Nomor 2 Tahun 2014, Undang-Undang Nomor 42 Tahun 1999 tentang

Jaminan Fidusia PP Nomor 86 Tahun 2000 tentang tata cara pendaftaran

jaminan fidusia dan biaya pendaftaran akta jaminan fidusia, Peraturan Menteri

Hukum dan HAM Republik Indonesia Nomor 9 Tahun 2013 tentang

Pemberlakuan Pendaftaran Jaminan Fidusia Secara Elektronik.

b. Bahan hukum sekunder yaitu bahan yang memberikan penjelasan mengenai

bahan hukum primer yang berupa buku, hasil-hasil penelitian dan atau karya

ilmiah hukum tentang hukum kenotariatan pada umumnya dan hukum

perlindungan terhadap notaris pada khususnya.

c. Bahan hukum tertier yaitu bahan yang memberi petunjuk dan penjelasan

terhadap bahan hukum primer dan bahan sekunder seperti kamus umum, kamus

hukum, ensiklopedia, dan lain sebagainya.46

3. Teknik dan Alat Pengumpulan Data

Teknik dan pengumpulan data dalam penelitian ini dilakukan dengan cara

penelitian kepustakaan (Library Research). Alat pengumpulan data yang digunakan

yaitu studi dokumen untuk memperoleh data sekunder, dengan membaca,

mempelajari, meneliti, mengidentifikasi, dan menganalisa data primer, sekunder

maupun tertier yang berkaitan dengan penelitian ini.47

4. Analisis Data

Analisis data merupakan langkah terakhir dalam suatu kegiatan

penulisan.Analisis data dilakukan secara kwalitatif artinya menggunakan data secara

bermutu dalam kalimat yang teratur, runtun logis, tidak tumpang tindih dan efektif

sehingga memudahkan interpretasi data dan pemahaman hasil analisis.

Data yang diperoleh melalui pengumpulan data sekunder akan dikumpulkan

dan kemudian dianalisis dengan cara kualitatif untuk mendapatkan kejelasan terhadap

masalah yang akan dibahas. Semua data yang terkumpul diedit, diolah dan disusun

46

Nomensen Sinamo, Metode Penelitian Hukum dalam Teori dan Praktek, Bumi Intitama Sejahtera, 2010, hal 16.

secara sistematis untuk selanjutnya disimpulkan dengan menggunakan metode

deduktif.48

BAB II

PROSEDUR HUKUM PENDAFTARAN AKTA FIDUSIA SECARA ELEKTRONIK YANG DIBUAT DIHADAPAN NOTARIS SETELAH

TERBITNYA PERMENKUMHAM NOMOR 9 TAHUN 2013

A. Tinjauan Umum Tentang Hukum Jaminan Fidusia

1. Sejarah dan Pengertian Jaminan Fidusia

Fidusia berasal dari kata “fiduciair” yang berarti ‘secara kepercayaan’,

ditujukan kepada kepercayaan yang diberikan secara timbal balik oleh suatu pihak

kepada pihak yang lain bahwa apa yang keluar ditampakkan sebagai pemindahan

milik, sebenarnya ke dalam(intern)hanya suatu jaminan saja untuk utang.49

Pengertian ini mengandung arti bahwa yang terjadi adalah hanya pengalihan

kepemilikan atas benda yang didasari oleh kepercayaan mengingat benda itu tidak

diserahkan kepada kreditur melainkan tetap dipegang debitur. Namun demikian

dengan adanya pengalihan ini, status benda itu hak miliknya adalah berada di tangan

kreditur, bukan lagi ditangan debitur meskipun debitur menguasai benda itu. Dengan

adanya pengalihan tersebut, maka posisi benda menjadi benda dengan jaminan

fidusia.

Fidusia merupakan lembaga jaminan yang sudah lama dikenal dalam

masyarakat Romawi yang berakar dari hukum kebiasaan, dan telah menjadi

yurisprudensi serta sekarang ini diformalkan dalam undang-undang. Fidusia adalah

lembaga yang berasal dari sistem hukum perdata barat yang eksistensi dan

perkembangannya selalu dikaitkan dengan sistem civil law. Ketika hukum Romawi

diresepsi oleh hukum Belanda, lembaga fidusia tidak turut diambil alih, oleh karena

itu tidak mengherankan bahwa fidusia sebagai lembaga jaminan tidak terdapat dalam

Burgelijk Wetboek(BW). Dengan berkembangnya gadai dan hipotik, lembaga fidusia

yang berasal dari Romawi ini tidak popular dan tidak digemari lagi hilang dari lalu

lintas perkreditan.50

Namun demikian setelah sekian lama praktek jaminan fidusia tidak lagi

digunakan, pada abad ke-19 di Eropa terjadi kelesuan ekonomi akibat kemerosotan

hasil panen, sehingga semua perusahaan-perusahaan pertanian membutuhkan modal,

sementara lembaga hipotik tidak dapat diandalkan sebab para petani mempunyai luas

tanah yang sangat terbatas untuk dapat dijadikan jaminan hutang. Disisi lain agar

petani dapat mengambil kreditnya pihak perbankan juga meminta jaminan lain dalam

bentuk gadai, akan tetapi para petani tidak dapat menyerahkan barang-barang karena

dibutuhkan untuk proses produksi pertanian, di sisi lain pihak bank juga tidak

membutuhkan barang-barang tersebut untuk diserahkan kepada pihak bank sebagai

jaminan hutang.

Konsekusni dari statisnya sektor hukum perkreditan dan lembaga jaminan

tersebut melahirkan upaya-upaya untuk mencari jalan keluar dan terobosan secara

yuridis, maka di Belanda mulailah dihidupkan kembali konstruksi hukum pengalihan

hak kepemilikan secara kepercayaan atas barang-barang bergerak sebagaimana telah

dipraktekkan oleh masyarakat Romawi yang dikenal dengan fiducia cum ceditore.

Pengakuan terhadap eksistensi jaminan fidusia bermula dari adanya yurisprudensi

melalui putusan pertamanya tentang fidusia dalam perkara yang dikenal dengan nama

Bier Brouwrij Arrest tanggal 25 Januari 1929 yang menyatakan bahwa jaminan

fidusia tidak dimaksudkan untuk menyelundupkan / menggagalkan tujuan-tujuan

yang hendak dicapai oleh undang-undang dengan secara tidak pantas.

Sistem hukum Indonesia mempunyai hubungan yang erat dengan hukum

Belanda karena adanya pertautan sejarah yang didasarkan kepada asas konkordasi

(concordantie beginsel).51Seperti halnya di Belanda, keberadaan fidusia di Indonesia

juga diakui oleh yurisprudensi berdasarkan keputusan Hooggerrecht Hof (HGG)

tanggal 18 Agustus 1932 dalam kasus sebagai berikut :52

“Pedro Clignett meminjam uang dari Batafsche Petroeum Maatschapji (BPM)

dengan jaminan hak milik atas sebuah mobil berdasarkan kepercayaan. Clignett tetap

menguasai mobil itu atas dasar perjanjian pinjam pakai yang akan berakhir jika

Clignent lalai membayar utangnya dan mobil tersebut akan diambil BPM. Ketika

Clignent benar-benar tidak melunasi utang-utangnya pada waktu yang ditentukan,

BPM menuntut penyerahan mobil dari Clignett, namun ditolaknya dengan alasan

perjanjian yang dibuat tidak sah. Menurut Clignett perjanjian yang ada adalah gadai,

tetapi karena barang gadai dibiarkan tetap dalam kekuasaan debitur maka gadai

tersebut menjadi tidak sah sesuai dengan Pasal 1152 ayat (2) KUH Perdata. Dalam

51

C.S.T Kansil,Pengantar Ilmu Hukum dan Tata Hukum Indonesia, Balai Pustaka, Jakarta, 2010, hal. 198

putusannya HGH menolak alasan Clignent bahwa peristiwa tersebut bukanlah gadai,

melainkan penyerahan hak milik secara kepercayaan atau fidusia yang telah diakui

oleh Hooggerrecht Hof dalam BIerbrouwerij Arrest, Clignent diwajibkan untuk

menyerahkan jaminan itu kepada BPM.

Dalam perjalanannya, fidusia telah mengalami perkembangan yang cukup

berarti. Perkembangan itu misalnya menyangkut kedudukan para pihak. Pada zaman

Romawi dulu, kedudukan penerima fidusia adalah sebagai pemilik atas barang yang

difidusiakan akan teatpi sudah diterima bahwa penerima fidusia hanya sebagai

pemegang jaminan saja. Tidak hanya sampai disitu, perkembangan selanjutnya juga

menyangkut kedudukan debitur, hubungannya dengan pihak ketiga dan mengenai

objek jaminan fidusia. Mengenai objek jaminan fidusia ini, Hoogerrad Belanda

maupun Mahkamah Agung Indonesia secara konsekuen berpendapat bahwa fidusia

hanya dapat dilakukan terhadap barang-barang bergerak saja. Namun pada praktek

kemudian orang juga melakukan fidusia terhadap barang tidak bergerak, apalagi sejak

diberlakukannya Undang-Undang Pokok Agraria (UUPA Nomor 5 Tahun 1960),

perbedaan antara benda bergerak dan benda tidak bergerak menjadi kabur karena

undang-undang tersebut menggunakan pembedaan berdasarkan tanah dan bukan

tanah.

Lahirnya Undang-Undang Jaminan Fidusia Nomor 42 Tahun 1999 terjadi

perbedaan yang meliputi benda bergerak baik yang berwujud maupun yang tidak

tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang

Hak Tanggungan Nomor 4 Tahun 1996.

Pengertian jaminan fidusia adalah hak jaminan atas benda bergerak baik yang

berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya

bangunan yang tidak dapat dibebani dengan hak tanggungan sebagaimana dimaksud

dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap

berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang

tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia

terhadap kreditur lainnya (Pasal 1 butir 1 dan 2 UU Nomor 42 Tahun 1999).

Dalam Pasal 9 Undang-Undang Fidusia dikatakan bahwa jaminan fidusia

dapat diberikan terhadap satu benda atau lebih satuuan atau jenis benda, termasuk

piutang baik yang telah ada pada saat jaminan diberikan maupun yang diperoleh

kemudian.

Objek jaminan fidusia adalah segala sesuatu yang dapat dimiliki dan

dialihkan, baik yang berwujud maupun yang tidak berwujud yang terdaftar maupun

tidak terdaftar (termasuk dalam dan surat-surat berharga), yang bergerak maupun

yang tidak bergerak yang tidak dapat dibebani hak tanggungan. Dalam pengertian

benda termasuk pula piutang atas nama yang dahulu dilaksanakan pengikatannya

dengan cara gadai tetapi dalam praktik perbankan biasa dikenal dengan pengalihan

secara cessie (Pasal 613 KUH Perdata) yang kemudian dalam perkembangannya

Objek jaminan fidusia sebagaimana diatur dalam Undang-Undang Nomor 42

Tahun 1999 dapat menggantikan cessie jaminan atas piutang ataupun yang disebut

dengan Suijling sebagaiFiduciaire Cessie yang banyak dipergunakan dalam praktek

pemberian kredit di bank-bank. Selanjutnya objek jaminan fidusia dapat berupa benda

yang sudah dimiliki oleh pemberi fidusia pada saat pembebanannya, tetapi dapat pula

dimasukkan benda yang akan diperoleh kemudian.53

Untuk menghindari kesulitan dikemudian hari, dalam Pasal 10

Undang-Undang Fidusia sudah ditetapkan bahwa jaminan fidusia meliputi semua hasil dari

jaminan fidusia dan juga klaim asuransi apabila objek jaminan fidusia tersebut

musnah didalam pelaksanaan eksekusinya.

Menurut Munir Fuady, ketentuan mengenai benda yang menjadi objek

jaminan fidusia terdapat antara lain dalam Pasal 1 ayat (4), Pasal 9, Pasal 10 dan

Pasal 20 Undang-Undang Fidusia. Benda-benda yang dapat menjadi objek jaminan

fidusia tersebut antara lain : 541. Benda tersebut harus dapat dimiliki dan dialihkan

secara hukum, 2. Atas benda berwujud, 3. Benda tidak berwujud, 4. Benda bergerak,

5. Benda tidak bergerak yang tidak dapat diikatkan dengan hak tanggungan, hipotik,

6. Benda yang sudah ada dan yang aka ada dikemudian hari yang tidak diperlukan

sebuah akta pembebanan, 7. Dapat satuan atau jenis benda, 8. Dapat lebih dari satuan

53

Arie S. Hutagalung,Analisa Yuridis Mengenai Pemberian dan Pendaftaran Jaminan Fidusia,

Fakultas Hukum Universitas Indonesia, Jakarta, 2003, hal. 3

54 Munir Fuady, Ketentuan Benda yang Menjadi Objek Jaminan Fidusia Dalam