i

Analisis Faktor Fundamental Perusahaan Terhadap

Price Earning Ratio

(PER) Sebagai Dasar Penilaian Saham Perusahaan Berbasis Syariah Yang

Tergabung Dalam

Jakarta Islamic Index

(JII) Di Bursa Efek Indonesia

(BEI) Periode 2009-2013

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh : Jaka Pratama NIM. 109081000134

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

Nama : Jaka Pratama

Tempat, Tanggal lahir : Jakarta, 16 Januari 1991 Alamat : Jl. Cabe 1 no.67 RT.003/004

Pondok Cabe Ilir, Pamulang, Tangerang Selatan Nomor Telepon : 089680077315

Email : [email protected] [email protected]

II. LATAR BELAKANG PENDIDIKAN

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta S1 Program Studi Manajemen Konsentrasi Keuangan

Periode kelulusan 2015

SMA Negeri 1 Pamulang Periode kelulusan 2009

SMP Negeri 1 Ciputat Periode kelulusan 2006

SD Negeri 1 Cireundeu Periode kelulusan 2003

TK Islam R.A Salman Periode kelulusan 1997

III. LATAR BELAKANG KELUARGA

Ayah : Ajat Sudrajat

Ibu : Heni Husaeni

Alamat : Jl. Cabe 1 no.67 RT.003/004

vii

Analisis Faktor Fundamental Perusahaan Terhadap Price Earning Ratio (PER) Sebagai Dasar Penilaian Saham Perusahaan Berbasis Syariah Yang Tergabung Dalam Jakarta Islamic Index (JII) Di Bursa Efek Indonesia (BEI) Periode

2009-2013

Jaka Pratama

ABSTRACT

The aim of this study is to analyze the fundamental factors affecting the Price Earning Ratio (PER) companies as the basis of shares in the shares of sharia-based company incorporated in the Jakarta Islamic Index (JII) in Indonesia Stock Exchange (BEI) in the period 2009- 2013. Fundamental company measured by several indicators such as the level of solvency / leverage as measured by Debt Ratio (DR), the level of earnings / profitability as measured by Return On Equity (ROE) and Earning Per Share (EPS), dividend policy which is measured through the Dividend Payout Ratio (DPR), and the book value of shares measured by the Price to Book Value (PBV).This study uses panel data regression analysis with the help of software EViews 7.1. The test results stated that the variable that has positive influence on Price Earning Ratio (PER) is Debt Ratio (X1) equal to 0.935841, and Price to Book Value (X5) equal to 0.878556. While the variables that negatively affect the Price Earning Ratio (PER) is Return On Equity (X2) of -1.005022.Variables Earning Per Share (X3) and Dividend Payout Ratio (X4) has no effect on Price Earning Ratio (Y). Adjusted R-square value of 0.979278 which shows the ability of the independent variable (X) used in this study include the Debt Ratio (X1), Return on Equity (X2), Earning Per Share (X3), Dividend Payout Ratio (X4) , and Price to Book Value (X5) can explain the dependent variable (Y) is Price Earning Ratio of 97.9278%, the rest is equal to 2.0722% explained by variables included in the model such as stock market prices, the level of liquidity, risk investment, and macroeconomic factors such as inflation and changes in interest rates.

viii

Analisis Faktor Fundamental Perusahaan Terhadap Price Earning Ratio (PER) Sebagai Dasar Penilaian Saham Perusahaan Berbasis Syariah Yang Tergabung Dalam Jakarta Islamic Index (JII) Di Bursa Efek Indonesia (BEI) Periode

2009-2013

Jaka Pratama

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor fundamental yang berpengaruh terhadap Price Earning Ratio (PER) perusahaan sebagai dasar penilaian saham pada saham perusahaan yang berbasis syariah yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode 2009-2013. Fundamental perusahaan diukur melalui beberapa indikator seperti tingkat solvabilitas/leverage yang diukur melalui Debt Ratio (DR), tingkat rentabilitas/profitabilitas yang diukur melalui Return On Equity (ROE) dan Earning Per Share (EPS), kebijakan dividen yang diukur melalui Dividend Payout Ratio (DPR), dan nilai buku saham yang diukur melalui Price to Book Value (PBV). Penelitian ini menggunakan analisis regresi data panel dengan bantuan software EViews 7.1. Hasil pengujian menyatakan bahwa variabel yang berpengaruh positif terhadap Price Earning Ratio (PER) adalah Debt Ratio (X1) sebesar 0,935841, dan Price to Book Value (X5) sebesar 0,878556.

Sedangkan variabel yang berpengaruh negatif terhadap Price Earning Ratio (PER) adalah Return On Equity (X2) sebesar -1,005022. Variabel Earning Per Share (X3)

dan Dividend Payout Ratio (X4) tidak berpengaruh terhadap Price Earning Ratio (Y).

Nilai adjusted R-square sebesar 0,979278 yang menunjukkan kemampuan variabel independen (X) yang digunakan dalam penelitian ini yang meliputi Debt Ratio (X1),

Return On Equity (X2), Earning Per Share (X3), Dividend Payout Ratio (X4), dan

Price to Book Value (X5) dapat menjelaskan variabel dependen (Y) yaitu Price

Earning Ratio sebesar 97,9278%, sisanya yaitu sebesar 2,0722% dijelaskan oleh variabel yang tidak masuk dalam model seperti harga pasar saham, tingkat likuiditas, risiko investasi, dan faktor ekonomi makro seperti inflasi dan perubahan suku bunga.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karuniaNya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Salawat serta salam senantiasa tercurah kepada Baginda Nabi Besar Muhammad SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat guna mendapatkan gelar Sarjana Ekonomi di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua penulis, bapak Ajat Sudrajat dan mama Heni Husaeni atas support , doa, dan kepercayaan yang diberikan kepada penulis yang tidak akan terukur jumlahnya. I’ve made it guys!!

2. Kedua mertua penulis, ayah Latif dan mama Evi atas kepercayaan serta doa yang diberikan kepada penulis untuk dapat menyelesaikan tugas akhir kuliah ini.

3. Istri tercinta Avila yang telah memberikan support, doa, kepercayaan, kesabaran, serta semua hal yang tidak terukur jumlahnya yang telah diberikan kepada penulis baik dalam suka maupun duka. You’ll Never Walk Alone bebb!!

4. Kedua kakak penulis, Vika dan Vina yang selalu memberi semangat kepada penulis untuk menyelesaikan tugas akhir kuliah ini. Dan tidak lupa Samir selaku suami dari Vika.

5. Dr. M. Arief Mufraini Lc., MA selaku Dekan Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta

6. Dr. Ir. Muniaty MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta

x

permasalahan skripsi yang dibuat oleh penulis sehingga penulis dapat menyelesaikan tugas akhir kuliah ini

8. Titi Dewi Warninda, SE., M.Si selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah Jakarta serta Dosen Pembimbing 2 Skripsi yang juga telah berkenan meluangkan waktu dan memberikan tambahan ilmu serta solusi penyelesaian permasalahan skripsi yang dibuat oleh penulis sehingga penulis dapat menyelesaikan tugas akhir kuliah ini

9. Seluruh Bapak/Ibu dosen yang telah memberikan ilmu pengetahuan kepada penulis selama masa perkuliahan.

10.Kawan sepergaulan, Moker, Gondrong, Taprojai, Erte, Gepeng, Ucil, Dokur atas support dan respect yang diberikan kepada penulis selama masa-masa kuliah

11.Seluruh teman-teman Manajemen D 2009 yang tidak bisa disebutkan satu per satu atas segala support yang diberikan kepada penulis

12.Deva dan Alin yang banyak memberi pengetahuan tambahan bagi penulis dalam menyelesaikan tugas akhir ini

13.Seluruh staf dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. oleh karena itu, penulis mengharapkan segala bentuk saran dan masukan serta kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen keuangan.

Jakarta, 22 April 2015

Penulis,

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PENYERTAAN KEASLIAN KARYA ILIMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ...1

B. Perumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 16

A. Landasan Teori ... 16

1. Investasi ... 16

2. Saham ... 19

3. Pasar Modal Efisien ... 23

4. Analisis Fundamental ... 24

xii

6. Price Earning Ratio (PER) ... 27

7. Solvabilitas ... 30

8. Profitabilitas ... 32

9. Kebijakan Dividen ... 34

10.Nilai Buku ... 39

11.Keterkaitan Antar Variabel ... 40

a. Pengaruh variabel Debt Ratio (DR) terhadap Price Earning Ratio (PER) ... 40

b. Pengaruh variabel Return On Equity (ROE) terhadap Price Earning Ratio (PER) ... 42

c. Pengaruh variabel Earning Per Share (EPS) terhadap Price Earning Ratio (PER) ... 43

d. Pengaruh variabel Dividend Payout Ratio (DPR) terhadap Price Earning Ratio (PER) ... 43

e. Pengaruh variabel Price to Book Value (PBV) terhadap Price Earning Ratio (PER) ... 44

B. Penelitian Terdahulu ... 45

C. Kerangka Penelitian ... 51

D. Hipotesis Penelitian... 52

BAB III METODELOGI PENELITIAN ... 55

A. Ruang Lingkup Penelitian ... 55

B. Metode Penentuan Sampel ... 55

C. Metode Pengumpulan Data ... 57

D. Metode Analisis Data ... 59

1. Metode Analisis Regresi data Panel ... 59

a. Pendekatan-pendekatan model regresi data panel ... 61

b. Pemilihan model regresi data panel ... 63

2. Uji Asumsi Klasik ... 66

5. Uji Koefisien Determinasi ... 73

xiii

BAB IV ANALISIS DAN PEMBAHASAN ... 76

A. Gambaran Umum Objek Penelitian ... 76

1. Pasar Modal Syariah ... 76

2. Jakarta Islamic Index (JII) ... 79

B. Pengujian Dan Pembahasan ... 82

1. Deskriptif Sampel ... 82

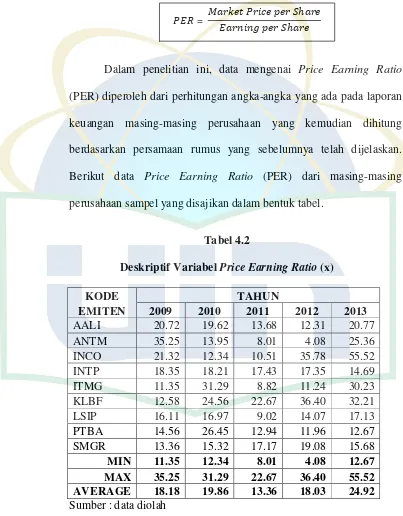

2. Deskriptif Variabel ... 83

a. Price Earning Ratio (PER) ... 83

C. Analisis Dan Pembahasan ... 98

1. Uji Pemilihan Model Regresi Data Panel... 98

a. Uji Chow / Likehood Test Ratio ... 98

3. Uji Pengaruh Simultan Variabel Independen Terhadap Variabel Dependen ... 112

4. Uji Pengaruh Parsial Variabel Independen Terhadap Variabel Dependen ... 114

a. Uji parsial variabel Debt Ratio (DR) terhadap Price Earning Ratio (PER) ... 117

b. Uji parsial variabel Return On Equity (ROE) terhadap Price Earning Ratio (PER) ... 118

c. Uji parsial variabel Earning Per Share (EPS) terhadap Price Earning Ratio (PER) ... 121

d. Uji parsial variabel Dividend Payout Ratio (DPR) terhadap Price Earning Ratio (PER) ... 122

xiv

5. Uji Koefisien Determinasi ... 126

6. Persamaan Regresi Data Panel ... 128

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN ... 132

A. Kesimpulan ... 132

B. Implikasi ... 133

C. Saran ... 135

DAFTAR PUSTAKA ... 137

xv

DAFTAR TABEL

No. Keterangan Halaman

1.1 Indeks Harga Saham Gabungan Periode 2008-2013 (dalam Rp) ... 3

1.2 Perbandingan Indeks dan Kapitalisasi Pasar IHSG, LQ-45, dan JII ... 10

2.1 Penelitian Terdahulu ... 46

3.1 Operasional Variabel ... 75

4.1 Daftar Sampel Penelitian ... 83

4.2 Deskriptif variabel Price Earning Ratio... 84

4.3 Deskriptif variabel Debt Ratio ... 87

4.4 Deskriptif variabel Return On Equity ... 89

4.5 Deskriptif variabel Earning Per Share ... 92

4.6 Deskriptif variabel Dividend Payout Ratio ... 94

4.7 Deskriptif variabel Price to Book Value ... 97

4.8 Hasil Uji Regresi Data Panel Common Effect Model ... 100

4.9 Hasil Uji Regresi Data Panel Fixed Effect Model ... 101

4.10 Hasil Uji Chow / Likehood Test Ratio ... 102

4.11 Hasil Uji Regresi Data Panel Random Effect Model ... 104

4.12 Hasil Uji Hausman / Hausman Test... 105

4.13 Hasil Uji Multiklinieritas ... 108

4.14 Hasil Uji Park ... 109

4.15 Hasil Uji Autokorelasi ... 111

xvi

4.17 Hasil Uji Simultan Uji Koefisien Determinasi ... 113

4.18 Hasil Uji Parsial ... 116

4.19 Hasil Uji Koefisien Determinasi ... 127

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... 51 3.1 Dasar Pengambilan Keputusan Uji Durbn-Watson ... 71

1 BAB I

PENDAHULUAN

A. Latar Belakang

Membaiknya kondisi perdagangan saham di Bursa Efek Indonesia

(BEI) pasca krisis finansial tahun 2008 yang melanda sebagian besar bursa di

seluruh Negara memberikan daya tarik kembali terhadap para investor untuk

kembali meramaikan atmosfer investasi dalam bentuk perdagangan efek.

Disisi lain, masalah klasik yang kerap melanda perusahaan-perusahaan dalam

usaha pengembangan bisnis adalah keterbatasan sumber dana yang dimiliki.

Dengan kondisi tersebut, seperti dikutip oleh Rhidho dan Prabawa (2012 : 85)

bahwa peran Bursa Efek menjadi sangat vital karena meliputi dua hal.

Pertama, mempercepat proses pemerataan pendapatan masyarakat melalui

kepemilikan saham-saham perusahaan swasta. Kedua, meningkatkan

penghimpunan dana masyarakat untuk digunakan secara produktif dalam

pembiayaan pembangunan nasional.

Pasar modal tahun 2008 adalah tahun yang penuh kejadian yang luar

biasa. Semua pihak yang berkecimpung di pasar modal, tentu merasakan

keparahan krisis pasar modal saat itu. Hampir semua orang tidak menyangka,

2

lembaga keuangan dan perusahaan besar minta dibailout pemerintah USA.

Kejatuhan pasar modal Indonesia tahun 2008, secara umum mayoritas

disebabkan faktor eksternal. Sementara faktor internal sebenarnya secara

umum cukup kuat, namun karena interlink keuangan dunia, internal pun tidak

mampu menghadapi (https://islamiconomics.wordpress.com/, 2009).

Pada umumnya perkembangan pasar modal di Indonesia dapat

dikatakan cukup pesat. Dikutip oleh Handayani, Salim, dan Ananda (2010 : 1)

ada beberapa indikator yang penting untuk melihat perkembangan pasar

modal yaitu Indeks Harga Saham Gabungan (IHSG), nilai kapitalisasi pasar,

nilai rata-rata perdagangan perhari, dan porsi perdagangan investasi asing dan

investasi domestik.

Indeks saham adalah harga atau nilai dari sekelompok saham yang

dikumpulkan berdasarkan kategori tertentu. Indeks ini merupakan indikator

pergerakan harga dari seluruh saham yang diwakilinya. Misalnya Indeks

Harga Saham Gabungan (IHSG) yang mewakili seluruh pergerakan harga

saham yang diperdagangkan di Bursa Efek Indonesia atau Jakarta Industrial

Classification (JASICA) yang mewakili pergerakan harga dari sektor industri

tertentu (Hanif, 2012 : 1-2). Kenaikkan dan penurunan angka indeks

merupakan penanda arah pasar. Jika indeks cenderung meningkat, artinya

3

cenderung menurun, artinya rata-rata harga saham di bursa mengalami

penurunan.

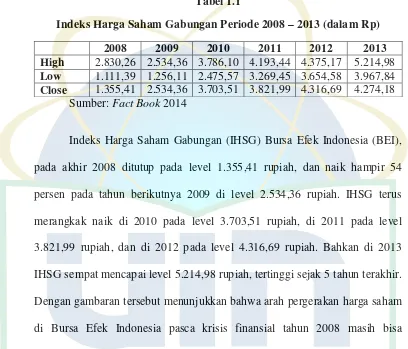

Tabel 1.1

Indeks Harga Saham Gabungan Periode 2008 – 2013 (dalam Rp)

2008 2009 2010 2011 2012 2013

High 2.830,26 2.534,36 3.786,10 4.193,44 4.375,17 5.214,98 Low 1.111,39 1.256,11 2.475,57 3.269,45 3.654,58 3.967,84 Close 1.355,41 2.534,36 3.703,51 3.821,99 4.316,69 4.274,18

Sumber: Fact Book 2014

Indeks Harga Saham Gabungan (IHSG) Bursa Efek Indonesia (BEI),

pada akhir 2008 ditutup pada level 1.355,41 rupiah, dan naik hampir 54

persen pada tahun berikutnya 2009 di level 2.534,36 rupiah. IHSG terus

merangkak naik di 2010 pada level 3.703,51 rupiah, di 2011 pada level

3.821,99 rupiah, dan di 2012 pada level 4.316,69 rupiah. Bahkan di 2013

IHSG sempat mencapai level 5.214,98 rupiah, tertinggi sejak 5 tahun terakhir.

Dengan gambaran tersebut menunjukkan bahwa arah pergerakan harga saham

di Bursa Efek Indonesia pasca krisis finansial tahun 2008 masih bisa

dikatakan postif dan investor yang berinvestasi pada instrumen keuangan di

Bursa Efek dalam bentuk saham masih menunjukkan kepercayaan terhadap

pertumbuhan nilai.

Investasi pasar saham memberikan earning yang lebih tinggi

dibandingkan dengan menyimpan uang di Bank misalnya dalam bentuk

4

Djumahir, dan Djazuli, 2014 : 363). Karena selain pertimbangan mengenai

keputusan investasi, investor juga dihubungkan dengan risiko yang akan

didapat atas kegiatan investasi yang dilakukan. Semakin tinggi earning yang

diharapkan maka semakin tinggi pula risiko yang akan didapat. Namun hal

tersebut dapat diwaspadai dengan analisa yang tepat terhadap kinerja

perusahaan sehingga investor mampu memperkirakan keuntungan dan risiko

yang akan didapat di masa yang akan datang.

Investasi dalam bentuk saham memerlukan analisa untuk mengukur

nilai dari saham. Analisa yang dilakukan guna mencoba memperkirakan harga

saham di masa yang akan datang. Dikutip oleh Foster (1986) dalam Husnan

(1996 : 259), adanya jumlah analis keuangan yang banyak dan persaingan

antar mereka, akan membuat harga sekuritas wajar, dan mencerminkan

informasi yang relevan. Para analis akan berupaya untuk memperoleh

informasi selengkap mungkin, bahkan kalau mungkin lebih lengkap dari

analis yang lain, melakukan analisis secermat mungkin, sehingga akan

membuat harga saham menjadi wajar.

Husnan (1996 : 260) menyebutkan, banyak para analis yang

mempelajari bisnis perusahaan dan mencoba membuka informasi tentang

profitabilitas yang akan memberikan informasi baru terhadap harga saham.

Para peneliti disebut sebagai fundamental analysts. Persaingan diantara para

5

mencerminkan semua informasi yang relevan dan perubahan harga tidak bisa

diramalkan.

Rahma, Djumahir, dan Djazuli (2014 : 363) menyatakan, analisis

fundamental mencoba memperkirakan harga saham di masa yang akan datang

dengan mengestimasi nilai dari faktor-faktor fundamental yang

mempengaruhi harga saham di masa yang akan datang dan menerapkan

hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Adanya faktor-faktor yang mempengaruhi harga saham membuat

investor sulit untuk mendapatkan tingkat pengembalian diatas normal. Model

perhitungan merupakan suatu mekanisme untuk mengubah serangkaian

variabel perusahaan yang diamati menjadi perkiraan tentang harga saham.

Dikutip oleh Halim (2005 : 21), terdapat beberapa pendekatan perhitungan

harga saham, salah satunya adalah pendekatan Price Earning Ratio (PER).

Purwaningrum (2013 : 47-48) menyatakan, harga saham di pasar pada

dasarnya telah memasukkan berbagai faktor ekspektasi yang akan datang,

baik situasi perekonomian maupun prestasi perusahaan. Oleh karena itu, PER

mencerminkan seberapa besar seorang investor bersedia membayar harga

sebuah saham untuk memperoleh pendapatan setelah pajak. Sehingga saham

dengan PER yang tinggi memberikan indikasi bahwa prospek ke depan saham

6

tersebut menggambarkan betapa pentingnya PER dalam mengambil

keputusan investasi untuk memperoleh keuntungan yang menarik.

Riadi (2013 : 2) menyatakan, dalam berinvestasi, seorang investor

tidak hanya melihat pada hasil jangka pendek saja tetapi juga melihat prospek

jangka panjang yaitu prospek pertumbuhan perusahaan, prospek kemampuan

perusahaan dalam menghasilkan laba maupun peningkatan nilai saham. Untuk

melakukan penilaian prospek saham dengan pendekatan PER, pemodal dan

analis sekuritas diharapkan memahami faktor-faktor fundamental perusahaan

sebagai pedoman dalam menilai PER sehingga kewajaran harga saham

perusahaan dapat dinilai juga.

Penelitian ini bertujuan untuk menghubungkan beberapa variabel yang

mampu memprediksi variabilitas nilai suatu variabel keuangan, yaitu Price

Earning Ratio (PER). Pemilihan Price Earning Ratio (PER) sebagai variabel

yang diprediksi dalam penelitian ini karena konsep penilaian saham dengan

pendekatan Price Earning Ratio (PER) mudah dipahami oleh investor. Selain

itu, dikutip oleh Ramadhani (2013 : 1), investasi di saham lebih banyak terkait

dengan ekspektasi terhadap laba perusahaan. Laba bersih yang dipakai dalam

perhitungan biasanya laba bersih proyeksi untuk tahun berjalan. Dengan

begitu jika perusahaan berhasil membukukan laba besar, maka sahamnya akan

diburu investor karena proyeksi laba untuk tahun berjalan kemungkinan besar

7

perubahan harga di pasar dan proyeksi laba bersih perseroan. Jika harga naik,

proyeksi laba tetap, praktis Price Earning Ratio (PER) akan naik. Sebaliknya

jika proyeksi laba naik, harga di pasar tidak bergerak maka Price Earning

Ratio (PER) akan turun.

Beberapa variabel prediksi digunakan untuk mengetahui sejauh mana

keterkaitan variabel tersebut dalam memprediksi variabilitas dari Price

Earning Ratio (PER). Variabel-variabel tersebut merupakan faktor-faktor

fundamental perusahaan yang diukur melalui rasio-rasio keuangan yang

dianalisis oleh penulis melalui laporan keuangan tahunan perusahaan. Rasio

tersebut memberikan gambaran kondisi perusahaan melalui beberapa sudut

pandang fundamental perusahaan yang meliputi solvabilitas / leverage,

rentabilitas / profitabilitas, keputusan kebijakan dividen, dan nilai buku

saham.

Solvabilitas merupakan kemampuan suatu perusahaan untuk

membayar semua utang-utang perusahaan,baik utang jangka pendek maupun

utang jangka panjang. Solvabilitas diukur dengan perbandingan antara total

aktiva dengan total utang,ukuran tersebut mensyaratkan agar perusahaan

mampu memenuhi semua kewajibannya, baik kewajiban jangka pendek

maupun kewajiban jangka panjang. Perusahaan dapat dikatakan dalam

kondisi ideal, apabila perusahaan dapat memenuhi kewajiban jangka

8

(solvable). Analisis Solvabilitas memiliki tujuan yaitu untuk mengetahui

apakah kekayaan perusahaan mampu untuk mendukung kegiatan

perusahaan tersebut. Dalam penelitian ini Debt Ratio (DR) digunakan untuk

menganalisis tingkat solvabilitas perusahaan. Debt Ratio (DR) merupakan

rasio yang digunakan untuk menilai hutang dengan total aktiva perusahaan.

Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan

keputusan manajemen. Oleh karena itu, profitabilitas menggambarkan hasil

akhir dari kebijakan dan keputusan-keputusan operasional perusahaan. Secara

umum, ukuran pofitabilias dihitung dengan membandingkan laba dengan

modal. Rasio-rasio porfitabilitas menunjukkan pengaruh gabungan dari

likuiditas, aktiva, dan penggunaan hutang terhadap operasi (Moeljadi, 2006 :

73). Beberapa rasio digunakan dalam penelitian ini yang menggambarkan

kemampuan tingkat laba yang dihasilkan perusahaan, diantaranya adalah

mengukur laba yang mampu dihasilkan per lembar saham atau Earning Per

Share (EPS) dan kemampuan perusahaan dalam menghasilkan laba dari eqity

yang dimiiki atau Return On Equity (ROE).

Kebijakan pembayaran dividen memberikan dampak penting dalam

suatu perusahaan karena melibatkan kepentingan berbagai pihak seperti

pemegang saham, manajer dan kreditor. Pada umumnya pemegang saham

mempunyai tujuan utama meningkatkan kesejahteraannya yaitu dengan

9

dividen maupun capital gain. Dilain pihak, manajer juga mengharapkan

adanya pertumbuhan perusahaan secara terus menerus untuk mempertahankan

kelangsungan hidup perusahaan, yang sekaligus juga harus memberi

kesejahteraan yang lebih besar kepada para pemegang sahamnya melalui

kewenangan yang diberikan untuk membuat keputusan baik berupa keputusan

investasi, pendanaan maupun dividen. Kreditor memerlukan informasi tentang

kebijakan dividen yang diukur dengan menggunakan dividend payout ratio

suatu perusahaan untuk menilai dan menganalisa tentang kemungkinan

pengembalian pokok dan bunga pinjaman yang akan ia peroleh apabila

memberikan pinjaman kepada suatu perusahaan (Prabowo dan Salim, 2013 :

418). Kebijakan dividen yang ditentukan perusahaan dapat diukur dengan

rasio pembayaran dividen atau Dividend Payout Ratio (DPR).

Nilai buku merupakan indikasi penilaian pasar terhadap saham

perusahaan. Secara umum, jika nilai pasar yang tercermin dalam harga saham

perusahaan bernilai lebih rendah dari nilai buku maka saham undervalue, dan

sebaliknya jika nilai pasar yang tercermin dalam harga saham peusahaan

bernilai lebih besar dari nilai buku maka saham overvalue. Pengukuran nilai

saham berbasis nilai buku dapat melalui indikator Price to Book Value (PBV)

(Murhadi, 2009 : 147).

Geliat pasar modal syariah di Indonesia dimulai dengan

10

Syariah pada tahun 1997, dan disusul kemudian dengan peluncuran indeks

syariah, yaitu Jakarta Islamic Index (JII) pada tahun 2000. Di Indonesia,

tonggak awal yang berkaitan dengan pembuatan peraturan pasar modal

syariah bisa dikatakan baru dimulai pada tahun 2001, yakni bersamaan dengan

dikeluarkannya fatwa DSN MUI No. 20/DSN-MUI/IV/2001 tentang pedoman

investasi untuk reksadana syariah. Kemudian diikuti oleh fatwa DSN MUI

tahun 2002 tentang obligasi syariah, serta nota kesepahaman Badan Pengawas

Pasar Modal (BAPEPAM) dengan DSN-MUI tentang pembentukan pasar

modal yang berdasarkan prinsip-prinsip syariah. Jakarta Islamic Index (JII),

yang merupakan benchmark saham syariah di Indonesia terdiri dari 30 saham

yang diseleksi oleh Dewan Syariah Nasional (DSN) per semester, tepatnya

setiap bulan Januari dan Juni. Sampai akhir tahun 2006, kapitalisasi pasar JII

telah mencapai 48 % dari total kapitalisasi saham di BEI

(http://echopedia.blogspot.com/ ,2011).

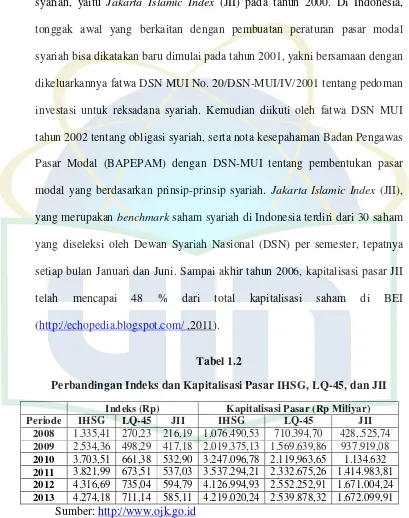

Tabel 1.2

Perbandingan Indeks dan Kapitalisasi Pasar IHSG, LQ-45, dan JII Indeks (Rp) Kapitalisasi Pasar (Rp Miliyar) Periode IHSG LQ-45 JII IHSG LQ-45 JII

2008 1.335,41 270,23 216,19 1.076.490,53 710.394,70 428,.525,74 2009 2.534,36 498,29 417,18 2.019.375,13 1.569.639,86 937.919,08 2010 3.703,51 661,38 532,90 3.247.096,78 2.119,963,65 1.134.632 2011 3.821,99 673,51 537,03 3.537.294,21 2.332.675,26 1.414.983,81 2012 4.316,69 735,04 594,79 4.126.994,93 2.552.252,91 1.671.004,24 2013 4.274,18 711,14 585,11 4.219.020,24 2.539.878,32 1.672.099,91

11

Pasar modal syariah menunjukkan perkembangan yang cukup baik

sepanjang periode 2008-2013. Secara konsisten, indeks JII mengalami tren

pertumbuhan mengikuti indeks IHSG dan LQ-45, yaitu keaikkan harga indeks

pada periode 2008-2012 masing-masing sebesar 216,19 rupiah pada 2008,

417,18 rupiah pada 2009, 532,90 rupiah pada 2010, 53,03 rupiah pada 2011,

dan 594,79 pada 2012. Walaupun di tahun berikutnya terdapat penurunan

harga indeks JII menjadi sebesar 585,11 rupiah, namun kapitalisasi pasar

indeks JII mengalami pertumbuhan dari tahun 2012 sebesar 1.671.004,24

miliyar rupiah menjadi 1.672.099,91 miliyar rupiah di tahun 2013, berbeda

dengan kapitalisasi indeks IHSG dan LQ-45 yang mengalami penurunan nilai.

Kapitalisasi pasar merupakan nilai perusahaan yang dihitung dari

jumlah seluruh saham perusahaan beredar dikalikan dengan harga pasar

saham. Dengan demikian semakin mahal harga saham maka semakin tinggi

nilai kapitalisasinya. Dikutip Hanif (2012 : 8-9) berdasarkan fungsi ekonomi,

meningkatnya nilai kapitalisasi saham syari’ah menunjukkan keberhasilan

pasar modal syariah sebagai pengumpul sumber dana alternatif bagi investasi

perusahaan yang berlandaskan prinsip syariah, disamping itu menunjukkan

meningkatnya kesadaran masyarakat khususnya umat Islam, yang memiliki

kelebihan dana, untuk memilih jenis investasi keuangan yang halal.

Adanya suatu penelitian yang berkaitan dengan pasar modal syariah

12

ketertarikan terhadap instrumen keuangan syariah untuk dapat memperoleh

informasi mengenai perkembangan instrumen keuangan syariah, selain juga

menginformasikan implementasi dari kebijakan serta arah pengembangan

prospek pertumbuhan nilai yang dapat dihasilkan oleh instrumen keuangan

syariah.

Berdasarkan uraian latar belakang serta fenomena-fenomena investasi

saham yang digambarkan sebelumnya, maka penulis tertarik untuk melakukan

penelitian yang berjudul “Analisis Faktor Fundamental Perusahaan Terhadap Price Earning Ratio (PER) Sebagai Dasar Penilaian Saham Perusahaan Berbasis Syariah Yang Tergabung Dalam Jakarta Islamic Index (JII) Di Bursa Efek Indonesia (BEI) Periode 2009-2013”.

B. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka

perumusan masalah yang diajukan oleh peneliti adalah sebagai berikut:

1. Apakah Debt Ratio berpengaruh secara parsial terhadap Price Earning

Ratio perusahaan berbasis syariah yang tergabung dalam Jakarta Islamic

Index (JII) di Bursa Efek Indonesia (BEI) periode 2009-2013?

2. Apakah Return On Equity berpengaruh secara parsial terhadap Price

Earning Ratio perusahaan berbasis syariah yang tergabung dalam Jakarta

13

3. Apakah Earning Per Share berpengaruh secara parsial terhadap Price

Earning Ratio perusahaan berbasis syariah yang tergabung dalam Jakarta

Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode 2009-2013?

4. Apakah Dividend Payout Ratio berpengaruh secara parsial terhadap Price

Earning Ratio perusahaan berbasis syariah yang tergabung dalam Jakarta

Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode 2009-2013?

5. Apakah Price to Book Value berpengaruh secara parsial terhadap Price

Earning Ratio perusahaan berbasis syariah yang tergabung dalam Jakarta

Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode 2009-2013?

6. Apakah Debt Ratio, Return On Equity, Earning Per Share, Dividend

Payout Ratio, dan Price to Book Value berpengaruh secara simultan

terhadap Price Earning Ratio perusahaan berbasis syariah yang tergabung

dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode

2009-2013?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dari penelitian ini

adalah:

1. Untuk menganalisis apakah terdapat pengaruh Debt Ratio secara parsial

terhadap Price Earning Ratio perusahaan berbasis syariah yang tergabung

dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) periode

14

2. Untuk menganalisis apakah terdapat pengaruh Return On Equity secara

parsial terhadap Price Earning Ratio perusahaan berbasis syariah yang

tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia

(BEI) periode 2009-2013

3. Untuk menganalisis apakah terdapat pengaruh Earning Per Share secara

parsial terhadap Price Earning Ratio perusahaan berbasis syariah yang

tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia

(BEI) periode 2009-2013

4. Untuk menganalisis apakah terdapat pengaruh Dividend Payout Ratio

secara parsial terhadap Price Earning Ratio perusahaan berbasis syariah

yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia

(BEI) periode 2009-2013

5. Untuk menganalisis apakah terdapat pengaruh Price to Book Value secara

parsial terhadap Price Earning Ratio perusahaan berbasis syariah yang

tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia

(BEI) periode 2009-2013

6. Untuk menganalisis apakah terdapat pengaruh Debt Ratio, Return On

Equity, Earning Per Share, Dividend Payout Ratio, dan Price to Book

Value secara simultan terhadap Price Earning Ratio perusahaan berbasis

syariah yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek

15 D. Manfaat Penelitian

Melalui penelitian yang dilakukan, diharapkan dapat memberikan

berbagai manfaat kepada:

1. Emiten

Memberi gambaran terhadap pihak-pihak yang memberi kebijakan bagi

emiten perusahaan tentang implikasi dari kebijakan yang telah dibuat,

serta sebagai landasan untuk mengkaji ulang kebijakan yang telah

diterapkan sehingga peningkatan kesejahteraan pemegang saham dapat

terus ditingkatkan.

2. Investor

Memberikan gambaran faktor-faktor fundamental yang mempengaruhi

Price Earning Ratio (PER) perusahaan berbasis syariah sehingga investor

mampu menerapkan strategi investasi saham dengan baik.

3. Akademisi

Memberikan gambaran keterkaitan teori-teori keuangan yang telah di

16 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Investasi

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada

saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang. Umumnya investasi dibedakan menjadi dua, yaitu investasi

pada aset-aset finansial (financial assets) dan investasi pada aset-aset riil

(real assets). Investasi pada aset-aset finansial dilakukan di pasar uang,

misalnya berupa sertifikat deposito, commercial paper, surat berharga

pasar uang, dan lainnya. Investasi pada aset-aset finansial dapat juga

dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi,

dan lain-lain. Sedangkan investasi pada aset-aset riil dapat berbentuk

pembelian aset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan, dan lain-lain (Halim, 2005 : 4).

Untuk melakukan investasi di pasar modal diperlukan pengetahuan

yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek mana

yang akan dibeli, mana yang akan dijual, dan mana yang akan tetap

17

investor membuat keputusan investasi pada efek-efek yang dapat

dipasarkan dan kapan dilakukan. Dikutip oleh Halim (2005 : 4), proses

investasi memerlukan beberapa tahapan sebagai berikut:

a. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu

tingkat pengembalian yang diharapkan (expected rate of return),

tingkat risiko (rate of risk), dan ketersediaan jumlah dana yang

akan diinvestasikan. Umumnya hubungan antara risiko dan tingkat

pengembalian yang diharapkan bersifat linier, artinya semakin

tinggi tingkat risiko maka semakin tinggi pula tingkat

pengembalian yang diharapkan,

b. Melakukan analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek

atau sekelompok efek. Terdapat dua pendekatan yang dapat

digunakan, yaitu:

a) Pendekatan fundamental

Pendekatan ini didasarkan pada informasi-informasi yang

diterbitkan oleh emiten maupun oleh administrator bursa efek.

Karena kinerja emiten dipengaruhi oleh kondisi sektor industri

di mana perusahaan tersebut berada dalam perekonmian secara

18

masa mendatang harus dikaitkan dengan faktor-faktor

fundamental yang mempengaruhinya.

b) Pendekatan teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham

di masa lalu sebagai upaya untuk memperkirakan harga saham

di masa mendatang. Dengan analisis ini para analis

memperkirakan pergeseran penawaran dan permintaan dalam

jangka pendek, serta mereka berusaha untuk cenderung

mengabaikan risiko dan pertumbuhan laba dalam menentukan

barometer dari penawaan dan permintaan.

c. Membentuk portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana

yang akan dipilih dan berupa proporsi dana yang akan

diinvestasikan pada masing-masing efek tersebut. Efek yang

dipilih dalam rangka pembentukkan portofolio adalah efek-efek

yang mempunyai koefisien korelasi negatif (mempunyai hubungan

berlawanan). Hal ini dilakukan karena dapat menurunkan risiko.

d. Mengevaluasi kinerja portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang

telah dibentuk, baik terhadap tingkat pengembalian yang

diharapkan maupun terhadap tingkat risiko yang ditanggung. Tolak

19

adalah penilaian kinerja portofolio atas dasar aset yng telah

ditanamkan dalam portofolio tersebut. Kedua perbandingan

(comparison) yaitu penilaian berdasarkan pada perbandingan dua

set portofolio dengan tingkat risiko yang sama.

e. Merevisi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja

prtofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi

(perubahan) terhadap efek-efek yang membentuk portofolio

tersebut jika dirasa bahwa komposisi portofolio yang sudah

dibentuk tidak sesuai dengan jumlah investasi.

2. Saham

Saham menunjukkan bukti kepemilikan atas suatu perusahaan yang

berbentuk Perseroan Terbatas (PT). Pemilik saham suatu perusahaan,

disebut sebagai pemegang saham, merupakan pemilik perusahaan.

Tanggung jawab pemilik perusahaan yang berbentuk PT terbatas pada

modal yang disetorkan (Husnan, 2001 : 285).

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

20

penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan

Fakhrudin, 2001 : 5).

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang

atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim

atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir

dalam Rapat Umum Pemegang Saham (RUPS).

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan

membeli atau memiliki saham:

a. Dividen

Dividen merupakan pembagian keuntungan yang diberikan

perusahaan dan berasal dari keuntungan yang dihasilkan

perusahaan. Dividen diberikan setelah mendapat persetujuan dari

pemegang saham dalam RUPS. Jika seorang pemodal ingin

mendapatkan dividen, maka pemodal tersebut harus memegang

saham tersebut dalam kurun waktu yang relatif lama yaitu hingga

kepemilikan saham tersebut berada dalam periode dimana diakui

sebagai pemegang saham yang berhak mendapatkan dividen.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai,

artinya kepada setiap pemegang saham diberikan dividen berupa

uang tunai dalam jumlah rupiah tertentu untuk setiap saham. Atau

21

pemegang saham diberikan dividen sejumlah saham sehingga

jumlah saham yang dimiliki seorang pemodal akan bertambah

dengan adanya pembagian dividen saham tersebut.

b. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan

saham di pasar sekunder.

Ditinjau dari segi kemampuan dalam hak tagih atau klaim saham

terbagi atas (Darmaji dan Fakhrudin, 2001 : 6):

a. Saham Biasa (Common Stock)

Saham yang menempatkan pemiliknya paling yunior terhadap

pembagian dividen, dan hak atas harta kekayaan perusahaan

apabila perusahaan tersebut dilikuidasi. Beberapa karakteristik

yang dimiliki saham biasa adalah sebagai berikut:

Dividen dibayarkan sepanjang perusahaan memperoleh

laba.

Memiliki hak suara dalam rapat umum pemegang saham

(one share one vote).

Memiliki hak terakhir (junior) dalam hal pembagian

kekayaan perusahaan jika perusahaan tersebut dilikuidasi

22

Memiliki tanggung jawab teerbatas terhadap klaim pihak

lain sebesar proporsi sahamnya.

Hak untuk mengalihkan kepemilikan sahamnya.

b. Saham Preferen (Preferred Stock)

Saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi) tetapi juga bisa tidak mendatangkan hasil seperti

yang dikehendaki investor. Beberapa karakteristik yang dimiliki

saham preferen adalah sebagai berikut:

Memiliki hak lebih dulu memperoleh dividen.

Dapat mempengaruhi manajeemen perusahaan terutama

dalam pencalonan pengurus perusahaan.

Memiliki hak pembayaran maksimal sebesar nilai nominal

saham lebih dahulu setelah kreditor apabila perusahaan

tersebut dilikuidasi.

Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan disamping penghasilan yang diterima

secara tetap.

Dalam hal perusahaan dilikuidasi, memiliki hak

23

pemegang saham biasa seetelah semua kewajiban

perusahaan dilunasi.

3. Pasar Modal Efisien

Satu artikel yang sangat penting di bidang keuangan telah ditulis oleh

Fama (1970) berkaitan dengan konsep pasal modal efisien (efficient

capital market). Dikutip oleh Arifin (2005 : 7), efisiensi pada pasar modal

didefinisikan sebagai kecepatan dan kelengkapan suatu harga sekuritas

dalam merespon informasi yang relevan. Dalam pasar modal yang efisien,

harga suatu saham pasti telah mencerminkan seluruh informasi yang

berkaitan dengan aktivitas manajemen dan prospek perusahaan di masa

yang akan datang, dan ketika muncul informasi baru tentang perusahhaan

tersebut maka harga saham akan spontan berubah mencerminkan adanya

informasi baru tersebut.

Secara formal pasar modal yang efisien didefinisikan sebagai pasar

yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi

yang relevan. Semakin cepat informasi baru tercermin pada harga

sekuritas, semakin efisien pasar modal tersebut. Dengan demikian akan

sangat sulit (atau bahkan hampir tidak mungkin) bagi para pemodal untuk

memperoleh tingkat keuntungan diatas normal secara konsisten dengan

cara melakukan transaksi perdagangan di bursa efek. Efisiensi dalam

artian ini sering juga disebut sebagai efisiensi informasional (Husnan,

24

Hipotesis pasar efisien yang dikemukakan oleh Fama telah mengubah

cara pandang tentang bagaimana cara kerja pasar modal. Persaingan antar

investor yang sangat ketat menyebabkan harga saham telah secara akurat

merefleksikan seluruh informasi yang relevan, sehingga investor dapat

mempercayai bahwa harga tersebut adalah harga yang wajar.

4. Analisis Fundamental

Untuk melakukan analisis dan memilih saham terdapat dua pendekatan

dasar, yaitu analisis fundamental dan analisis teknikal. Analisis

fundamental telah memperoleh perhatian yang cukup besar dari para

analisis sekuritas dan perkembangan penelitian sehubungan dengan

konsep pasar modal yang efisien.

Analisis fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan mengestimasi nilai faktor-faktor fundamental

yang mempengaruhi harga saham di masa yang akan datang, serta

menerapkan hubungan variabel-variabel tersebut sehingga memperoleh

taksiran harga. Model ini sering disebut share price forecasting model.

Dalam pembuatan model peramalan harga saham tersebut, langkah yang

penting adalah mengidentifikasikan faktor-faktor fundamental yang

diperkirakan akan mempengaruh harga saham. Setelah itu, bagaimana

membuat suatu model dengan memasukkan faktor-faktor tersebut dalam

25

rumit, mudah dipahami, dan mendasarkan diri atas informasi akuntansi

(Husnan, 2001 : 315).

Secara umum analisis fundamental merupakan satu proses yang

memerlukan waktu yang lama dengan menyelidiki keadaan ekonomi,

politik, sosial, industri, dan laporan keuangan perusahaan. Analisis ini

digunakan untuk membuat keputusan tentang saham apa yang perlu

diinvestasikan. Analisis fundamental adalah analisis yang dilakukan

terhadap perusahaan itu sendiri yang berhubungan dengan prospek

pertumbuhan dan kemampuan memperoleh keuntungan (Rodoni, 2005 :

61-62).

Analisis fundamental menyatakan bahwa setiap instrumen investasi

mempunyai landasan yang kuat yaitu nilai intrinsik yang dapat ditentukan

melalui suatu analisis yang sangat hati-hati terhadap kondisi pada saat

sekarang dan prospeknya di masa yang akan datang. Ide dasar pendekatan

ini adalah bahwa harga saham dipengaruhi oleh kinerja perusahaan

(Kodrat dan Indonanjaya, 2010 : 1).

5. Penilaian Saham

Upaya untuk merumuskan bagaimana menentukan harga saham yang

seharusnya, telah dilakukan oleh setiap analis keuangan dengan tujuan

untuk bisa memperoleh tingkat keuntungan yang menarik. Meskipun

26

sulit bagi pemodal untuk terus bisa melampaui pasar dan memperoleh

tingkat keuntungan diatas normal (Husnan, 2001 : 285).

Husnan (2001 : 288) menyebutkan, analisis saham bertujuan untuk

menaksir nilai intrinsik (intrinsic value) suatu saham, dan kemudian

membandingkannya dengan harga pasar saat ini (current market price)

saham tersebut. Nilai intrinsik menunjukkan present value arus kas yang

diharapkan dari saham tersebut. Pedoman yang digunakan dalam proses

penilaian saham adalah sebagai berkut:

Apabila nilai intrinsik lebih besar dari (>) harga pasar saat ini,

maka saham tersebut dinilai undervalued (harganya terlalu

rendah), dan karenanya seharusnya dibeli dan ditahan apabila

saham tersebut telah dimiliki.

Apabila nilai intrinsik lebih kecil dari (<) harga pasar saat ini,

maka nilai tersebut dinilai overvalued (harganya terlalu mahal),

dan karenanya harus dijual.

Apabila nilai intrinsik sama dengan (=) harga ppasar saat ini,

aka saham tersebut dinilai wajar harganya dan berrada dalam

kondisi seimbang.

Meskipun para analis dan pemodal selalu mengupayakan untuk

melakukan analisis dengan tujuan untuk bisa memperoleh tingkat

27

sebaiknya dibeli dan dijual, tetapi apabila pasar modal efisien akan sangat

sulit bagi pemodal untuk terus menerus bisa memperoleh tingkat

keuntungan diatas normal. Walaupun demikian, terlepas dari efisien

tidaknya pasar modal, dan seberapa jauh para analis dan pemodal percaya

akan efisiensi tersebut, bagaimana melakukan penilaian saham untuk

menaksir nilai intrinsik saham tersebut, perlu dipahami oleh para analis

sekuritas.

Model penilaian merupakan suatu mekanisme untuk merubah

serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan

atau yang diamati menjadi perkiraan tentang harga saham. Dikutip oleh

Husnan (2001 : 290), terdapat dua model penilaian yang sering digunakan

untuk analisis sekuritas, yaitu pendekatan present value (model

kapitalisasi penghasilan) dan model Price Earning Ratio atau PER

(metode kelipatan laba). Pendekatan present value mencoba menaksir

present value, dengan menggunakan tingkat bunga tertentu, manfaat yang

diharapkan akan diterima oleh pemilik saham. Sedangkan pendekatan

Price Earning Ratio (PER) menaksir nilai saham dengan mengalikan laba

per lembar saham.

6. Price Earning Ratio (PER)

Rasio yang sering digunakan dalam pendekatan analisis saham adalah

Price Earning Ratio (PER). Dalam pendekatan ini diharapkan dapat

28

sehingga dapat diketahui berapa lama investasi saham akan kembali

(Agustin, 2014 : 66).

Price Earning Ratio (PER) merupakan salah satu pendekatan yang

sering digunakan oleh analis sekuritas untuk menilai suatu saham. Rasio

ini memberikan indikasi bagi manajemen tentang bagaimana pandangan

investor terhadap resiko dan prospek perusahaan di masa depan. Bagi para

investor Price Earning Ratio (PER) dipandang sebagai ukuran kekuatan

perusahaan untuk memperoleh laba di masa yang akan datang (Rahma,

Djumahir, dan Djazuli, 2014 : 363).

Price Earning Ratio (PER) yang tinggi menunjukkan perusahaan

mempunyai prospek yang tinggi untuk bertumbuh. Sebaliknya,

perusahaan yang diharapkan mempunyai pertumbuhan yang rendah akan

mempunyai Price Earning Ratio (PER) yang rendah. Dari segi investor,

Price Earning Ratio (PER) yang terlalu tinggi tidak menarik karena harga

saham kemungkinan akan sulit untuk naik lagi. Ini berarti kemungkinan

memperoleh capital gain akan lebih kecil lagi (Kodrat dan Indonanjaya,

2010 : 241).

Dikutip oleh Wibowo (2013 : 2-3), PER juga merupakan angka

psikologis bagi value investor dimana PER yang kecil akan lebih menarik

dibandingkan dengan PER tinggi. Jika Price Earning Ratio (PER) tinggi,

berarti harga saham itu terlalu mahal atau dengan harga tertentu hanya

29

memperoleh keuntungan lebih besar jika pembeliannya pada saat Price

Earning Ratio (PER) rendah karena saham cenderung akan mengalami

kenaikan harga, sementara jika Price Earning Ratio (PER) menunjukkan

nilai yang tinggi maka hal ini menunjukkan saat yang tepat untuk menjual

saham. Dengan kata lain, pengetahuan tentang Price Earning Ratio (PER)

bagi investor berguna untuk mengetahui kapan harus membeli dan

menjual sahamnya sehingga dapat memperoleh keuntungan yang

maksimal dari selisih harga (capital gain).

Price Earning Ratio (PER) merupakan rasio yang menunjukkan

seberapa banyak investor bersedia membayar per rupiah laba yang

dilaporkan (Astuti, 2004 : 38). Price Earning Ratio (PER) adalah

perbandingan antara market price per share (harga pasar per lembar

saham) dengan earning per share (laba per lembar saham). Price Earning

Ratio (PER) dapat dihitung dengan cara membagi harga pasar per saham

dengan pendapatan per saham. Artinya semakin tinggi nilai PER akan

semakin baik karena dapat menunjukkan tingginya tingkat pendapatan

yang diharapkan oleh pemodal dan rendahnya tingkat risiko pada saham

tersebut (Moeljadi, 2006 : 54).

= ℎ

30

7. Solvabilitas

Rasio solvabilitas adalah rasio untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka panjang. Rasio ini juga

disebut dengan rasio pengungkit (leverage) yaitu menilai batasan

perusahaan dalam meminjam uang. Tujuan analisa solvabilitas adalah

untuk mengetahui posisi keuangan jangka pendek dan jangka panjang,

dengan membandingkan antara total aktiva yang dimiliki perusahaan

dengan total hutang yaitu hutang jangka pendek maupun jangka panjang

(Aprianty, 2014 : 457).

Pengukuran kinerja keuangan dengan rasio solvabilitas adalah untuk

mengetahui kemampuan perusahaan dalam melunasi seluruh hutangnya

dengan total aset yang dimiliki. Pengukuran ini lebih bersifat untuk

menjadi penjamin bagi pihak kreditor, bilamana pada saat yang bersamaan

perusahaan dalam kondisi terlikuidasi. Dikutip oleh Noor (2008 : 224),

leverage / solvabilitas menunjukkan ketergantungan perusahaan kepada

sumber dana dari luar, atau ketergantungan pada hutang.

Rasio leverage menunjukkan ukuran besarnya dana yang diperoleh

dari kreditur. Rasio ini menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Rasio leverage dapat diartikan

sebagai besarnya aktiva perusahaan yang didanai dengan pendanaan dari

31

=

risiko atas hasil bagi para pemegang saham karena adanya beban tetap

pembayaran bunga pinjaman (Kodrat dan Indonanjaya, 2010 : 234).

Debt Ratio mengukur proporsi dana dari hutang. Semakin rendah

maka perusahaan dikatakan semakin aman. Rasio yang tinggi

menunjukkan perusahaan menggunakan financial leverage yang tinggi.

Penggunaan financial leverage yang tinggi akan meningkatkan rentabilitas

modal saham dengan cepat. Namun apabila penjualan menurun,

rentabilitas modal saham akan cepat turun pula (Kodrat dan Indonanjaya,

2010 : 235).

Rasio hutang total terhadap aktiva total atau disebut juga rasio hutang

(debt ratio) mengukur persentase dana yang disediakan oleh kreditor

terhadap aktiva total yang dimiliki perusahaan. Besarnya hasil perhitungan

rasio hutang (debt ratio) menunjukkan besarnya hutang total yang didapat

dijamin dengan aktiva total. Semakin tinggi rasio hutang menunjukkan

risiko keuangan yang dihadapi perusahaan semakin tinggi, karena hutang

32 8. Profitabilitas

Menurut Kasmir (2008 : 196), rentabilitas adalah merupakan rasio

untuk menilai kemampuan perusahaan dalam mencari keuntungan rasio

ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan

dan pendapatan investasi. Intinya adalah pengginaan rasio ini

menunjukkan efesiensi perusahaan.

Rasio profitabilitas atau rasio kemampulabaan menunjukkan

kemampuan perusahaan untuk menghasilkan laba. Sehubungan dengan hal

itu, kemampulabaan merupakan rasio efektivitas manajemen dalam

mengelola perusahaan. Artinya kemampuan perusahaan untuk

menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham

tertentu. Efektivitas ini dinilai dengan mengaitkan laba bersih dengan

aktiva yang digunakan untuk menghasilkan laba tersebut (Kodrat dan

indonanjaya, 2010 : 238).

Rasio profitabilitas berusaha mengukur kemampuan perusahaan untuk

menghasilkan laba, dengan menggunakan seluruh aktiva yang ada maupun

dengan menggunakan modal sendiri. Profitabilias adalah hasil bersih dari

serangkaian kebijakan dan keputusan manajemen. Oleh karena itu, rasio

ini menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan

operasional perusahan. Secara umum, rasio profitabilias dihitung dengan

33

= ( )

ℎ

pengaruh gabungan dari likuiditas, aktiva, dan hutang terhadap operasi

(Moeljadi, 2006 : 52). Ada beberapa pengukuan indikator dalam rasio

profitabilitas, diantaranya adalah mengukur laba yang mampu dihasilkan

per lembar saham atau Earning Per Share (EPS) dan kemampuan

perusahaan dalam menghasilkan laba dari modal yang dimiiki atau Return

On Equity (ROE) (Moeljadi, 2006 : 73). Earning Per Share (EPS)

Earning per Share (EPS) atau pendapatan per lebar saham

adalah bentuk pemberian keuntungan yang diberikan kepada

pemegang saham dari setiap lembar saham yang dimiliki.

Earnings per Share (EPS) menilai pendapatan bersih yang

diperoleh setiap lembar saham biasa. Earnings per Share

(EPS) menunjukkan besarnya laba bersih yang siap dibagikan

kepada pemegang saham. Earnings per Share (EPS) yang lebih

tinggi menandakan kemampuan perusahaan yang lebih besar

dalam menghasilkan keuntungan bersih bagi pemegang saham

(Rahma, Djumahir, dan Djazuli, 2014 : 365). Untuk

mendapatkan rasio ini dengan cara membandingkan laba bersih

setelah pajak dengan jumlah saham yang beredar (Fahmi, 2013

34

= ( )

ℎ ℎ

Return On Equity (ROE)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak

manajemen dalam memaksimumkan tingkat hasil

pengembalian investasi pemegang saham dan menekan pada

hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan (Astuti, 2004 : 37). Rasio ini mengukur

kemampuan perusahaan menghasilkan laba berdasarkan modal

saham tersebut. Rasio ini merupakan ukuran profitabilitas dari

sudut pandang pemegang saham, namun rasio ini tidak

memperhitungkan dividen dan capital gain untuk pemegang

saham (Kodrat dan indonanjaya, 2010 : 240). Untuk

mendapatkan rasio ini dengan cara membandingkan laba

setelah pajak dengan total modal sendiri.

9. Kebijakan Dividen

Dividen merupakan pembagian sisa hasil laba bersih perusahaan yang

didistribusikan kepada pemegang saham (Darmadji dan Fakhrudin, 2001 :

9). Dividen adalah bagian dari keuntungan yang dibagikan kepada

pemegang saham yang dapat berupa dividen tunai maupun dividen saham

35

Pengelompokkan dividen dengan variasi sudut pandang yang berbeda.

Darmadji dan Fakhrudin (2001 : 129), dividen dari alat pembayarannya

dibagi menjadi tiga jenis, yaitu:

1) Dividen tunai (cash dividend), merupakan dividen yang dibagikan

dalam bentuk uang tunai. Tujuan dari pemberian dividen dalam

bentuk tunai adalah untuk memacu kinerja saham di bursa efek,

yang juga merupakan return kepada para pemegang saham. Untuk

membayarkan dividen dalam bentuk tunai diperlukan likuiditas.

2) Dividen saham (stock dividend), merupakan dividen yang

diberikan dalam bentuk saham, dengan dibagikannya dividen

dalam bentuk saham maka akan meningkatkan likuiditas

perdagangan di bursa efek. Kemungkinan perusahaan ingin

menurunkan nilai sahamnya dan dengan cara memperluas

kepemilikan dan posisi likuiditas perusahaan yang tidak

memungkinkan membagikan dividen dalam bentuk tunai.

3) Sertifikat dividen (script dividend), merupakan dividen yang

dibayarkan dengan sertifikat atau surat prompes yang dikeluarkan

oleh perusahaan yang menyatakan bahwa suatu waktu sertifikat itu

dapat ditukarkan dalam bentuk uang. Jadi kalau perusahaan ingin

membagikan dividen dalam bentuk tunai akan tetapi sementara itu

perusahaan sedang mengalami kesulitan likuiditas, maka sebagai

36

Pembayaran dividen biasanya dilakukan dalam beberapa tahap dalam

setahun. Di Amerika Serikat, pembayaran dividen umumnya dilakukan

setiap kuartal. Di negara-negara lain ada yang melakukannya dua kali

setahun dan satu tahun sekali. Di Indonesia, praktik pembayaran dividen

ada yang dua kali dan satu kali. Hal lain yang membedakan praktik

keputusan dividen adalah berkenaan dengan siapa yang memutuskan besar

kecilnya dividen. Berbeda dengan kelaziman Negara-negara maju,

misalnya Amerika Serikat dimana besar kecilnya dividen ditentukan oleh

dewan direktur atau manajemen perusahaan, di Indonesia keputusan

seberapa besar dividen yang akan dibagikan kepada pemegang saham

berada dalam Rapat Umum Pemegang Saham (RUPS). Artinya, RUPS

memegang peran kunci dalam kebijakan dividen di Indonesia, sehingga

dalam banyak hal, keputusan dividen bukan merupakan keputusan

strategis dari manajemen perusahaan semata (Gumanti, 2013 : 17).

Pada awal perkembangannya, ada tiga teori yang bertentangan satu

sama lain berkenaan dengan kebijakan dividen. Ada yang berpendapat

bahwa kenaikan dividen akan menaikkan nilai perusahaan. Pandangan

yang lain menyatakan bahwa dividen yang tinggi memiliki efek

berlawanan terhadap nilai perusahaan, yang berarti menurunkan nilai

perusahaan. Pandangan yang ketiga menyatakan bahwa dividen

37

mengubah kebijakan dividen akan sia-sia karena kebijakan dividen tidak

akan mampu mempengaruhi nilai perusahaan. Ketiga pandangan tersebut

melahirkan teori kebijakan dividen, yang akan dijelaskan sebagai berikut

(Gumantii, 2013 : 40):

1) Hipotesis ketidakrelevanan dividen (dividend irrelevance

proposition)

Teori hipotesis kebijakan dividen dipopulerkan oleh Miller dan

Modigliani (1961). Mereka memulai analisis kebijakan dividen

mereka dengan mengasumsikan suatu dunia yang bercirikan

pasarnya sempurna, perilaku pelaku pasarnya rasional, dan pasar

dalam kondisi kepastian yang sempurna (Gumanti, 2013 : 44).

Anggapan teori ini bahwa, dipasar yang sempurna dimana tidak

ada pajak, tidak ada biaya transaksi atau tidak ada ketimpangan

informasi, kebijakan dividen suatu perusahaan seharusnya tidak

memiliki efek terhadap nilai pasar perusahaan tersebut. Asumsi

penting dalam pendapat tersebut menyebutkan bahwa kebijakan

investasi perusahaan tidak memiliki keterkaitan dengan kebijakan

dividennya. Jadi, argumentasi “ketidak-relevanan” hanya berlaku

jika keputusan investasi tidak dipengaruhi oleh keinginan

manajemen untuk mempertahankan atau menaikkan dividen. Jika

38

hanya akan mempengaruhi besar kecilnya pendanaan dari luar

(disamping dana dari laba ditahan) yang diperlukan untuk

mendanai investasi baru dan membayar dividen. Satu-satunya

pembatas dari nilai pasar perusahaan adalah kebijakan

investasinya, karena kebijakan investasi bertanggungjawab

terhadap keuntungan masa depan perusahaan (Gumanti, 2013 :

48-49).

2) Teori burung ditangan (bird in the hand theory)

Gordon (1959) mendukung teori burung di tangan (bird in the

hand theory) dan mengemukakan pendapat bahwa aliran dividen di

masa mendatang akan didiskonto pada tingkat yang lebih redah

daripada keuntungan modal harapan (Gumanti, 2013 : 52).

Menurut teori ini, dividen lebih disukai oleh investor dibandingkan

capital gain karena unsur kepastiannya. Secara sekilas, teori ini

lebih rasional dan mudah dipahami, khususnya terkait dengan

bukti bahwa perusahaan dengan dividen tinggi akan cenderung

memiliki risiko saham yang lebih rendah (Gumanti 2013 : 53).

3) Teori efek pajak

Menurut teoi ini, yang dikenal dengan teori preferensi pajak (tax

preference theory), semakin tinggi tingkat pajak yang dikenakan

pada dividen relatif terhadap capital gain dan adanya

39

= ℎ

ℎ

membuat sebagiian akademisi (peneliti) menyimpulkan bahwa

investor mungkin akan berbalik untuk tidak mengharapkan dividen

yang tinggi (Gumanti, 2013 : 55).

Kebijakan dividen menyangkut keputusan untuk membagikan laba

atau menahannya guna diinvestasikan kembali di dalam perusahaan.

Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan

yang menciptakan keseimbangan diantara dividen saat ini dan

pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham.

Kebijakan dividen yang ditentukan perusahaan dapat diukur dengan rasio

pembayaran dividen atau Dividend Payout Ratio (DPR). Dividend Payout

Ratio (DPR) diukur dengan cara membagi besarnya dividen per lembar

saham dengan laba bersih per lembar saham (Gumanti, 2013:22).

10.Nilai Buku

Hubungan antara nilai pasar dan nilai buku tidak dapat dipandang

sebelah mata oleh investor. Nilai buku merupakan indikasi penilaian pasar

terhadap saham perusahaan. Secara umum, jika nilai pasar yang tercermin

dalam harga saham peusahaan bernilai lebih rendah dari nilai buku maka

saham undervalue, dan sebaliknya jika nilai pasar yang tercermin dalam