OLEH SRIDAWATI

H14102014

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Jawa Barat (dibimbing oleh RINA OKTAVIANI).

Kemajuan ilmu pengetahuan dan teknologi membawa dampak yang sangat berarti terhadap kehidupan dan perilaku masyarakat. Saat ini masyarakat menginginkan semua kegiatan menjadi lebih efisien, cepat, dan akurat. Tuntutan ini juga berlaku pada sistem pembayaran, masyarakat menghendaki sistem pembayaran yang lebih baik dari sistem pembayaran yang dulu seperti pembayaran langsung secara tunai dan paper based (contohnya: cek).

Tuntutan masyarakat ini dapat terjawab dengan adanya teknologi baru yaitu sistem pembayaran elektronik. Pembayaran dengan menggunakan kartu elektronik (kartu kredit, kartu debet, kartu ATM) akan meningkatkan kinerja dan memungkinkan berbagai kegiatan lebih efisien, cepat, akurat, sehingga akan meningkatkan produktivitas. Sebelum menggunakan suatu produk baru biasanya masyarakat akan mempertimbangkan keuntungan dan kerugian dari produk tersebut. Perilaku dari masyarakat dalam merespon produk akan berbeda sesuai dengan karakteristik yang dimilikinya.

Berdasarkan permasalahan perbedaan karakteristik masyarakat tersebut maka penulis tertarik untuk menelitinya. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi preferensi masyarakat terhadap penggunaan kartu pembayaran elektronik dan menganalisis berapa besar peluang yang dimiliki oleh masyarakat dengan karakteristik tertentu untuk menjadi pengguna kartu pembayaran elektronik, dibandingkan masyarakat yang tidak mempunyai karakteristik tertentu tersebut.

Jenis data yang digunakan dalam penelitian ini merupakan data primer dan sekunder. Data primer diperoleh dari hasil survei menggunakan kuesioner. Kuesioner ini disebarkan kepada masyarakat umum yang ditemui di berbagai lokasi seperti pusat perbelanjaan, rumah sakit, perkantoran dan tempat lainnya. Objek dari kuesioner ini adalah 120 orang masyarakat umum yang meliputi 60 orang di propinsi Jakarta dan 60 orang di propinsi Jawa Barat. Usia responden dibatasi dari 18 tahun sampai 60 tahun. Pengambilan contoh dilakukan dengan menggunakan metode stratifikasi (stratified random sampling), dimana responden dibagi-bagi dalam lapisan-lapisan (strata) yaitu menjadi; nasabah bank yang menggunakan kartu pembayaran elektronik; nasabah bank yang tidak menggunakan kartu pembayaran elektronik; dan bukan nasabah bank. Berdasarkan daerah (ibu kota propinsi dan bukan ibu kota propinsi) responden juga dikasifikasikan, yaitu responden yang tinggal di ibu kota propinsi dan responden tidak tinggal di ibu kota propinsi.

bulan, pengeluaran rata-rata per bulan, lokasi, teknologi dan motivasi. Faktor-faktor yang mempengaruhi ketiga kartu bervariasi, pada kartu kredit variabel yang mempengaruhi penggunaannya adalah: pendidikan, pengeluaran rata-rata per bulan, dan teknologi. Kartu debet dalam penggunaannya dipengaruhi oleh jenis kelamin, umur, pendapatan dan motivasi, sedangkan faktor-faktor yang terbukti mempengaruhi kartu ATM adalah umur, pendidikan, pendapatan rata-rata per bulan, dan lokasi.

Oleh SRIDAWATI

H14102014

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Sridawati

Nomor Registrasi Pokok : H14102014 Departemen : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-faktor yang Mempengaruhi Preferensi Masyarakat terhadap Penggunaan Kartu Pembayaran Elektronik di Propinsi DKI Jakarta dan Jawa Barat

Dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Sridawati

Bengkulu. Penulis adalah bungsu dari tiga bersaudara, dari pasangan Syafril dan Darmainis. Penulis menyelesaikan pendidikan dasar hingga SLTA di kampung halaman Sumatera Barat. Pada tahun 1996 penulis menyelesaikan pendidikan dasar di SDN 10 Batangkapas, kemudian melanjutkan ke SLTPN 1 Batangkapas, penulis melanjutkan pendidikannya di SMUN 1 Batangkapas dan lulus pada tahun 2002. Pada tahun yang sama penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI).

mempunyai karunia yang besar

(QS. Ali ‘Imran : 173-174)

Persembahan kecil untuk

Ayah, Mama, Bang Mon, dan Bang Anto

Salam buat sang fajar

Lihatlah hari ini

Sebab ia adalah kehidupan, kehidupan dari kehidupan

Dalam sekejap dia telah melahirkan berbagai hakikat dari wujudmu

Nikmat pertumbuhan

Pekerjaan yang indah

Indahnya kemenangan

Karena dari kemarin tak lebih dari sebuah mimpi

Dan esok harinya hanyalah sebuah bayangan

Namun hari ini ketika kamu hidup sempurna

Telah membuat hari kemarin sebagai impian yang indah

Setiap hari esok adalah bayangan yang penuh harapan

Maka lihatlah hari ini

hidayah-Nya sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi dengan judul “Analisis Faktor-faktor yang Mempengaruhi Preferensi Masyarakat terhadap Penggunaan Kartu Pembayaran Elektronik di

Propinsi DKI Jakarta dan Jawa Barat”. Penulisan skripsi ini dilakukan sebagai syarat kelulusan untuk mendapatkan gelar Sarjana Ekonomi di Fakultas Ekonomi Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Ibu Dr. Ir. Rina Oktaviani, MS yang telah memberikan bimbingan, serta dorongan hingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Dr. Noer Azam. A, selaku Penguji Utama, semua saran dan kritikkan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini. 3. Ibu Widyastutik, M.Si selaku Komisi Pendidikan, terutama atas perbaikan tata

cara penulisan skripsi ini.

4. Bapak Syamsul Hidayat Pasaribu, M.Si, atas pelajaran teori dan pengolahan data model regresi logistik.

5. Kedua orang tua penulis, Bapak Syafril dan Ibu Darmainis, serta kedua kakak penulis Hendrimon Syadri dan Hendrianto Syadri. Kasih sayang, doa, pengertian, dan dorongan mereka sangat berarti bagi penulis dalam menyelesaikan skripsi ini.

6. Sahabat-sahabat tersayang: Selda, Yeyen, dan Nina yang selama ini telah setia menemani dan berbagi bersama penulis.

7. Jummi Waldi, atas perhatian, pengertian, sharing, kritikan, support dan waktunya yang sangat berarti bagi penulis.

8. Teman-teman satu bimbingan: Yeyen, Galih dan Siera, untuk ide, semangat dan dorongan yang telah diberikan selama penyusunan skripsi ini.

11.Teman-teman pengurus HMI cabang Bogor yang telah memberi masukan positif, dan dorongan kepada penulis.

12.Semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini yang tidak bisa penulis sebutkan satu persatu.

Semoga karya ini bermanfaat bagi penulis dan pihak-pihak lain yang membutuhkan.

Bogor, Agustus 2006

DAFTAR ISI

II. TINJAUAN PUSTAKA DAN KERANGKA PENELITIAN ... 7

2.1 Pengertian Perbankan ... 7

2.2 Sistem Pembayaran ... 7

2.2.1. Definisi Sistem Pembayaran ... 7

2.2.2. Evolusi Sistem Pembayaran ... 8

2.2.3. Karakteristik Sistem Pembayaran yang Efektif ... 11

2.2.4. Penyelenggara Sistem Pembayaran di Indonesia ... 13

2.3. Sistem Pembayaran Elektronik ... 15

2.3.1. Defenisi dan Karakteristik Sistem Pembayaran Elektronik .... 15

2.3.2. Peraturan Bank Tentang APMK ... 18

2.3.3. Manfaat Sistem Pembayaran Elektronik ... 20

2.4. Perilaku Konsumen dan Faktor yang mempengaruhi Preferensinya .. 22

2.4.1. Perilaku Konsumen ... 22

2.4.2. Proses Pengambilan Keputusan ... 22

2.4.3. Faktor-faktor yang Mempengaruhi Proses Keputusan Pembelian ... 25

2.4.4. Preferensi Konsumen ... 28

2.4.5. Atribut Produk ... 30

2.6. Peran Pemerintah dalam Elektronic Payment System ... 34

2.7. Penelitian Terdahulu ... 37

2.8. Kerangka Pemikiran ... 39

III.GAMBARAN UMUM ... 41

3.1. Gambaran Sistem Pembayaran di Indonesia ... 41

3.2. Penyelenggara Jasa Pembayaran ... 41

3.2.1. Bank Indonesia dan Bank-bank Umum ... 42

3.2.2. Lembaga Keuangan Bukan Bank (LKBB) ... 43

3.3. Perkembangan Kartu Pembayaran Elektronik ... 44

IV.METODE PENELITIAN ... 47

4.7. Pengujian Keberartian Model ... 51

4.8. Uji Nyata Parameter ... 52

4.9. Interpretasi Koefisien ... 52

DAFTAR TABEL

Nomor Halaman

1.1. Jumlah Pemegang Kartu Alat Pembayaran Bukan Tunai Elektronis ... 2

3.1. Perkembangan Kartu Kredit, Kartu Debet dan Kartu ATM ... 45

5.1. Jenis Kelamin Responden ... 60

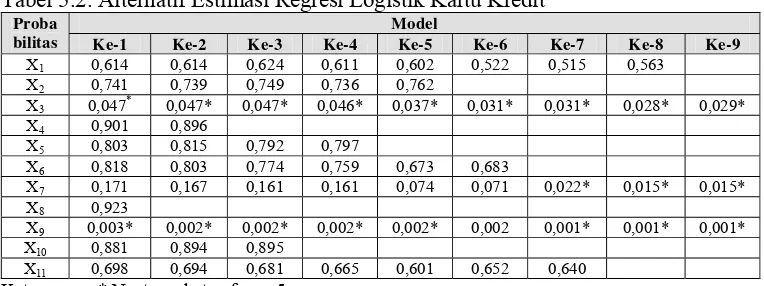

5.2. Alternatif Estimasi Regresi Logistik Kartu Kredit ... 63

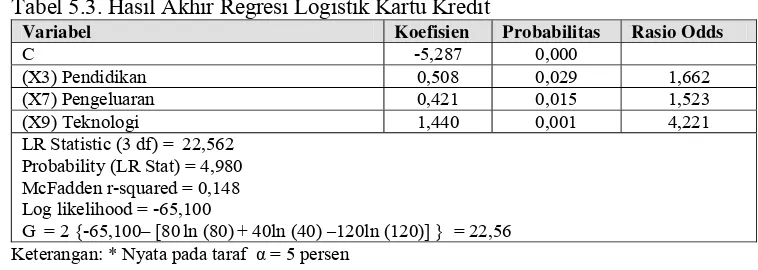

5.3. Hasil Akhir Regresi Logistik Kartu Kredit ... 64

5.4. Alternatif Estimasi Regresi Logistik Kartu Debet ... 67

5.5. Hasil Akhir Regresi Logistik Kartu Debet ... 67

5.6. Alternatif Estimasi Regresi Logistik Kartu ATM ... 71

DAFTAR GAMBAR

Nomor Halaman

2.1. Tahap-tahap Proses Keputusan Pembelian ... 23

2.2. Kerangka Pemikiran ... 40

5.1. Persentase Usia Responden ... 60

5.2. Persentase Pendidikan Responden ... 61

5.3. Persentase Pendapatan Responden ... 61

DAFTAR LAMPIRAN

Nomor Halaman

1. Data yang digunakan dalam penelitian ... 82

2. Hasil Uji multicolinearity Kartu Kredit ... 85

3 Hasil Uji multicolinearity Kartu Debet ... 86

4. Hasil Uji multicolinearity Kartu ATM ... 87

5. Hasil regresi logistik kartu kredit ... 88

6. Hasil regresi logistik kartu debet... 93

Pembangunan ekonomi nasional yang berhasil di Indonesia memerlukan berbagai prasyarat, salah satunya adalah keterlibatan sektor moneter dan perbankan. Perkembangan sektor perbankan biasanya sejalan dengan kemajuan teknologi. Electronic payment system merupakan penerapan teknologi pada sistem pembayaran agar aktifitas perbankan lebih cepat, tepat, akurat yang akhirnya akan meningkatkan produktifitas perbankan.

Sebelumnya sistem pembayaran yang lazim digunakan adalah paper based payment, yang merupakan sistem pembayaran yang dilakukan secara manual dimana pembayar dan penerima bertransaksi secara langsung, contohnya cek dan giro. Sistem pembayaran ini pun berkembang menjadi electronic payment system, dimana sistem pembayaran elektronik ini memanfaatkan teknologi dalam bertransaksi, misalnya kartu debet dan kartu kredit.

Dari penelitian sebelumnya diskusi mengenai electronic payment system berkisar pada potensi kebijakan publik yang difokuskan pada sisi penawaran pasar. Sebaliknya juga dibahas dari sisi permintaan pasar, misalnya; Apakah tipe produk tersebut diminati oleh konsumen? Apa karakteristik produk dan pelayanan yang diharapkan konsumen? Bagaimana caranya agar konsumen dapat mengadopsi teknologi elektronik tersebut dengan cepat? (Kennickell and Kwast, 1997).

suatu komisi khusus yang melakukan survei pada 1008 orang konsumen di negara tersebut. Sekarang ini sebagian pengguna paper based payment berdasarkan data survei menunjukkan bahwa mereka mengadopsi dan menggunakan debet cards, credit cards, electronic money, dan retailer cards.

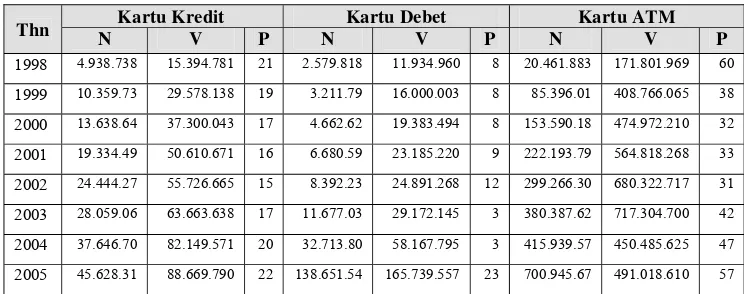

Di Indonesia juga terjadi peningkatan kebutuhan akan suatu alat pembayaran yang lebih efisien dan cepat. Alat pembayaran elektronik adalah solusinya, berikut Tabel 1.1 akan menunjukkan bahwa terjadi peningkatan pemegang kartu alat pembayaran tunai di Indonesia.

Tabel 1.1. Jumlah Pemegang Kartu Alat Pembayaran Bukan Tunai Elektronik

Tahun Kartu Kredit Kartu

Debet Kartu Smart

Kartu ATM

EFT/ POS

1998 2.028.442 5.374.376 83.190 13.169.663 46.652

1999 2.043.846 12.110.970 29.918 16.195.251 53.322

2000 2.622.604 13.103.676 25.075 18.786.094 61.934

Sumber: Laporan Tahunan Bank Indonesia (2000,2001)

Pada Tabel 1.1 dapat dilihat jumlah pemegang kartu terbesar adalah ATM yaitu sebesar 18.786.094, kemudian kartu debet sebesar 13.103.676, selanjutnya kartu kredit sebesar 2.622.604, serta menyusul EFT/POS dan kartu smart masing-masing sebasar 61.934 dan 25.075. Melihat jumlah pemegang kartu alat pembayaran tunai yang semakin meningkat, menarik untuk dianalisis lebih lanjut perkembangannya. Penelitian mengenai alat pembayaran non tunai elektronik menarik diteliti karena teknologi menyediakan metode pembayaran elektronik yang memudahkan masyarakat, dan metode elektronik ini juga mempengaruhi pendapatan dari institusi keuangan/perbankan (Mantel, 2000).

Amerika Serikat), sehingga perlu dilakukan penelitian tentang karakteristik masyarakat tersebut (Hayashi dan Klee, 2003).

1.2. Permasalahan

Menurut Bank Indonesia (2004), Alat Pembayaran Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan Tunai Mandiri (ATM), kartu kredit, kartu debet, serta jenis kartu lain yang dapat digunakan sebagai alat pembayaran seperti misalnya kartu smart, e-wallet, serta beberapa alat pembayaran lain yang dapat dipersamakan dengan kartu. Dimana untuk menggunakan kartu-kartu tersebut masyarakat harus mampu dan bersedia untuk mengadopsi teknologi tersebut (Mantel, 2000).

Menurut Global Insight (2003), pengadopsian sistem pembayaran elektronik akan meningkatkan penjualan barang dan jasa, menurunkan penghalang langsung terhadap kredit dan likuiditas uang, serta menurunkan penghalang geografis dalam perdagangan dan transaksi perekonomian.

Penelitian yang dilakukan oleh Kim et.al. (2005) di Amerika Serikat untuk mengidentifikasi masyarakat dalam mengadopsi teknologi baru (sistem pembayaran yang baru: kartu pembayaran elektronik). Penelitian difokuskan pada karakteristik dan perilaku masyarakat sebab masyarakat merupakan konsumen yang akan menggunakan kartu pembayaran elektronik tersebut.

Menurut Listfield dan Montes-Negret (1994), sistem pembayaran elektronik merupakan sistem pembayaran yang paling mendekati sistem pembayaran yang efektif, yang memiliki ciri adanya kecepatan pembayaran, kapastian pembayaran, keamanan, kenyamanan, dan biaya yang rendah. Ketika sebuah negara mengganti sistem pembayarannya secara total ke sistem pembayaran elektronik, diestimasi akan menghemat biaya transaksi sebesar $1,88 per orang per tahun atau 0,6 persen dari GDP per tahun (Humphrey, 2001).

Di Indonesia belum ada penelitian khusus tentang preferensi masyarakat terhadap penggunaan kartu pembayaran elektronik. Untuk itu penulis mencoba meneliti bagaimana preferensi masyarakat Indonesia terhadap penggunaan kartu pembayaran elektronik (kartu atau tunai), mengingat perkembangannya yang cukup pesat dari tahun ke tahun, (Tabel 1.1).

ekonomi yang baik akan berdampak baik pada kegiatan ekonomi, dengan demikian penggunaan kartu pembayaran elektronik akan meningkat.

Jawa Barat (Bandung dan Sumedang) merupakan propinsi yang mempunyai PDRB terbesar kedua setelah DKI Jakarta, yaitu sebesar 13,72 persen (Biro Pusat Statistik, 2004). Jawa Barat juga merupakan propinsi yang mengalami perkembangan pemakai kartu pembayaran elektronik yang sangat pesat. Menurut catatan Koordinator Asosiasi Kartu Kredit Indonesia (AKKI) Jawa Barat, jumlah pemakai kartu kredit di Jawa Barat pada tahun 2005 mencapai 40 persen dari pemakai kartu kredit di seluruh Indonesia yang berjumlah 6,5 juta. Sedangkan nilai transaksi kartu kredit Jawa Barat, antara 30-40 persen dari total nilai transaksi nasional.

Permasalahan dalam penelitian ini adalah:

1. Faktor-faktor apa saja yang mempengaruhi preferensi masyarakat terhadap penggunaan kartu pembayaran elektronik?

2. Berapa besar peluang yang dimiliki oleh masyarakat dengan karakteristik tertentu untuk menjadi pengguna kartu pembayaran elektronik, dibandingkan masyarakat yang tidak mempunyai karakteristik tertentu tersebut?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Menganalisis faktor-faktor yang mempengaruhi preferensi masyarakat terhadap penggunaan kartu pembayaran elektronik.

2. Menganalisis berapa besar peluang yang dimiliki oleh masyarakat dengan karakteristik tertentu untuk menjadi pengguna kartu pembayaran elektronik, dibandingkan masyarakat yang tidak mempunyai karakteristik tertentu tersebut.

1.4 Manfaat Penelitian

Menurut Undang-Undang No. 14 Tahun 1967 Pasal 1 tentang pokok-pokok Perbankan adalah, “lembaga keuangan yang usaha pokok-pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”. Maksud lembaga keuangan menurut undang-undang tersebut adalah semua badan yang kegiatan-kegiatannya dalam bidang keuangan, menarik uang dari dan menyalurkannya ke dalam masyarakat.

Perbankan didefinisikan juga sebagai suatu badan yang memiliki tugas utama menghimpun dana dari pihak ketiga, sedangkan menurut Suyatno et.al. (1994), Perbankan adalah suatu badan yang berfungsi sebagai perantara untuk menyalurkan penawaran dan permintaan kredit pada waktu yang ditentukan. Pengertian Perbankan yang lain yaitu bank adalah suatu lembaga keuangan yang tujuan utamanya adalah mencari keuntungan, keuntungan merupakan selisih antara pendapatan dan biaya. Pendapatan diperoleh dari hasil kegiatan yang berupa pemberian pinjaman dan pembelian surat-surat berharga, sedangkan biayanya berupa pembayaran bunga dan biaya-biaya lain dalam upayanya menarik sumber dana masyarakat (Nopirin, 1992)

2.2. Sistem Pembayaran

2.2.1. Definisi Sistem Pembayaran

memilih alat pembayaran yang paling murah biayanya dan paling nyaman digunakan. Carl Menger dalam Global Insight (2003) mengungkapkan bahwa nilai-nilai subjektif juga berperan dalam sistem pembayaran tidak hanya tergantung pada karakteristik objektifnya. Kajian ini merupakan kritikan kepada Adam Smith yang tidak menghitung nilai-nilai preferensi dari masyarakat, yang sebenarnya merupakan dasar dalam seluruh kegiatan perekonomian.

Meskipun terdapat berbagai redaksi yang berbeda, definisi mengenai sistem pembayaran dari berbagai ekonom memiliki makna yang sama. Menurut Listfield dan Montes-Negret (1994), sistem pembayaran adalah prosedur, peraturan, standar, serta instrumen yang digunakan untuk pertukaran nilai keuangan (financial value) antara dua pihak yang terlibat untuk melepaskan diri dari kewajiban. Sementara itu, Mishkin (2001) mengungkapkan secara sederhana bahwa sistem pembayaran adalah metode untuk mengatur transaksi dalam perekonomian.

2.2.2. Evolusi Sistem Pembayaran

Seiring dengan perkembangan zaman dan kebutuhan perekonomian, hampir berabad-abad lamanya sistem pembayaran telah berevolusi. Dalam perekonomian yang masih terbelakang, masyarakat mempergunakan cara barter. Transaksi secara barter merupakan akar dari evolusi sistem pembayaran. Karena barter menghadapi masalah kesetaraan nilai, maka dipergunakanlah commodity

Karena emas dan perak tidak praktis, maka evolusi ini berlanjut dengan penggunaan uang fiat (uang kepercayaan). Uang fiat adalah uang kertas yang diumumkan oleh pemerintah sebagai alat transaksi (Miskhin, 2001). Kelebihan dari uang kertas ini adalah lebih ringan daripada koin emas atau perak.

Pembayaran sistem barter, commodity money, serta uang fiat dapat dikelompokkan menjadi sistem pembayaran tunai. Sistem pembayaran ini merupakan sistem pembayaran yang paling sederhana, dan paling banyak digunakan untuk sebagian besar transaksi dalam perekonomian, terutama di negara-negara berkembang. Sebab, dalam sistem pembayaran tunai dana dapat dengan mudah ditransferkan secara instan tanpa adanya biaya lain seperti waktu, transaksi, dsb (Listfield dan Montes-Negret, 1994).

Dalam kasus perekonomian Indonesia, untuk menjaga kualitas uang (uang kartal, uang fiat) yang beredar di masyarakat, Bank Indonesia mengeluarkan beberapa kebijakan. Kebijakan yang diambil tersebut adalah pengeluaran dan pengedaran uang emisi baru, serta melanjutkan program public education mengenai ciri-ciri keaslian uang rupiah (Bank Indonesia, 2004). Beberapa standar fisik keaslian uang kartal (fiat) untuk menjaga dari penyalahgunaan dan pemalsuan diantaranya adalah ukuran, bahan, warna kertas yang unik, denominasi uang, serta pengaman (tinta khusus, watermark, benang pengaman, gambar tembus pandang, microtext, dll).

transaksi). Uang fiat hanya bisa digunakan sebagai alat transaksi sepanjang adanya kepercayaan kepada lembaga yang berwenang mengeluarkannya dan pencetakannya sudah dalam tahap sukar untuk dipalsukan (Miskhin, 2001).

Oleh karena itu, pengembangan sistem pembayaran berlanjut dengan penggunaan cek. Alat pembayaran ini sempat meluas penggunaannya terutama di Amerika Serikat. Namun, seperti uang fiat ternyata penggunaan cek juga membutuhkan biaya. Beberapa jenis cek hanya bisa dicairkan dalam jangka waktu tertentu. Penggunaan cek juga memerlukan keterlibatan satu atau lebih bank, yaitu transfer dana deposito dari rekening bank pihak pembayar ke rekening bank penerima pembayaran. Dalam sistem pembayaran non tunai seperti cek, jumlah nominal dana yang ditransaksikan harus secara spesifik ditulis, begitupun juga nama pihak pembayar dan penerima pembayaran. Tidak seperti sistem pembayaran tunai, dalam penggunaan cek terjadi dua proses, yaitu aliran cek secara fisik, serta transfer dana yang digunakan dalam transaksi tersebut (Listfield dan Montes-Negret, 1994). Kedua proses ini membutuhkan biaya, waktu dan transportasi, karena cek bersifat front-office payments, yang hanya bisa dicairkan di kantor bank yang bersangkutan.

penerima pembayaran (payee). Sedangkan, sistem pembayaran elektronik terjadi antar bank tanpa adanya biaya pemrosesan seperti pada alat pembayaran berdasarkan kertas. Sistem pembayaran elektronik memiliki efektifitas khususnya dalam transaksi yang bervolume tinggi dengan nilai transaksi yang kecil, terutama dalam perekonomian yang sedang berkembang yang memiliki akses teknologi yang terbatas (Listfield dan Montes-Negret, 1994).

Pada dekade 1970-an dan 1980-an elektronifikasi dalam sistem pembayaran mulai berkembang. Alat pembayaran yang menggunakan kartu yang memudahkan masyarakat bertransaksi langsung di tempat penjualan (Point Of Sale, POS) menjadi fenomena. Varian pertama dari alat pembayaran ini yang mulai dikenal masyarakat adalah kartu kredit. Berawal dari kajian pemasaran yang cukup mendalam pada tahun 1958 Bank Of America mengenalkan kartu kredit (Global Insight, 2003). Untuk kepentingan ekspansi bisnis maka para penerbit Bank Americards mendirikan Visa pada tahun 1977. Penggunaan kartu kredit memungkinkan nasabah mendapatkan barang dan jasa secara kredit, dan melunasinya dengan cek atau rekeningnya yang berada pada bank pemegang lisensi penerbit kartu kredit tersebut (Visa, Mastercard, dll). Perkembangan ini terus berlanjut dengan penemuan varian-varian alat pembayaran elektronik lain seperti kartu debet, smart cards, internet banking, dll.

2.2.3. Karakteristik Sistem Pembayaran yang Efektif

kriteria umum efisiensi tersebut dapat dikatakan tercapai (Listfield dan Montes-Negret, 1994).

1. Kecepatan pembayaran. Setiap transaksi pembayaran memerlukan transfer dana yang efektif dan seketika, sebab kini waktu telah menjadi biaya yang sangat berpengaruh juga dalam transaksi pembayaran. Keterlambatan yang terjadi membuat ketidakpastian dalam penyelesaian transaksi, transfer dana, serta biaya imbangan dari penginvestasian modal untuk kegiatan perekonomian lain.

2. Kepastian pembayaran (certainty payments). Para pengguna suatu alat pembayaran harus yakin, bahwa pembayaran yang dilakukannya akan sampai pada tangan yang berhak. Jika keyakinan ini tidak ada maka mereka akan kembali pada sistem pembayaran tunai menggunakan uang koin dan uang fiat, daripada menggunakan sistem pembayaran non-tunai.

3. Keselamatan dan keamanan (safety and security)

Pengawasan dari penggelapan. Sistem pembayaran harus didesain

sedemikian rupa dengan adanya pengawasan yang cukup untuk menjamin dari adanya penggelapan dan akses yang tak resmi terhadap data sistem pembayaran.

Pengawasan resiko kredit. Dalam beberapa kejadian sehari-hari, sering

memiliki rekening yang cukup untuk membayar barang dan jasa yang ditransaksikan. Seharusnya resiko kredit harus diantisipasi semenjak awal. Kepercayaan. Masyarakat luas harus percaya bahwa data sistem

pembayaran terlindungi dan tidak akan diakses informasinya oleh sumber yang tidak resmi. Data tersebut seharusnya terlindungi baik selama transaksi maupun sesudahnya.

4. Kenyamanan (convenience). Suatu sistem pembayaran harus membuat para pengguna menjadi lebih nyaman, baik untuk memegang maupun melakukan transaksi dengan alat pembayaran tersebut.

5. Biaya. Perekonomian membutuhkan sistem pembayaran yang memiliki biaya paling rendah pada semua aspek.

2.2.4. Penyelenggara Sistem Pembayaran di Indonesia

Secara umum sistem pembayaran di Indonesia masih didominasi oleh pembayaran berbasis warkat (paper-based payment system). Seiring dioperasikannya sistem BI-RTGS/ Bank Indonesia – Real Time Gross Settlement (sistem transfer dana bernilai besar yang harus melalui proses settlement di BI) pada bulan November 2000 maka sistem pembayaran elektronik menjadi lebih berkembang dan mengambil peranan penting. Hal ini dibuktikan dengan meningkatnya penggunaan pembayaran melalui EFTPOS pada berbagai pusat perbelanjaan dan ritel, serta makin maraknya penggunaan fasilitas ATM dibandingkan dengan penarikan secara tunai pada counter bank.

tahun 2004. Ditegaskan dalam undang-undang tersebut bahwa tugas dan peran Bank Indonesia adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank. Ketiga tugas pokok tersebut merupakan tujuan perantara dalam merealisasikan tujuan utama Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

Lembaga yang melayani jasa pembayaran di Indonesia dapat digolongkan sebagai bank dan lembaga keuangan bukan bank. Kondisi dan karakteristik dari masing-masing lembaga tersebut adalah sebagai berikut :

1. Bank Indonesia dan Bank-Bank Umum

Perbankan Indonesia terdiri dari Bank Indonesia (BI) sebagai bank sentral di Indonesia, bank umum dan Bank Perkreditan Rakyat (BPR). Meskipun demikian, jasa pembayaran hanya disediakan oleh BI dan bank umum.

komersil yang beroperasi di kota atau daerah dimaksud dapat berfungsi sebagai agen penyelenggara kliring. BI menyediakan jasa setelmen kepada bank-bank umum serta jasa-jasa transfer dana kepada pemerintah pusat dan daerah melalui rekeningnya yang berada di BI. Adapun semua kantor BI dihubungkan dengan suatu sistem jaringan transfer dana on-line.

2. Lembaga Keuangan Bukan Bank (LKBB)

Sejak terjadinya liberalisasi pada sektor keuangan, Lembaga Keuangan Bukan Bank (LKBB) memegang peranan penting sebagai salah satu sumber pembiayaan. Lembaga-lembaga yang termasuk dalam LKBB adalah perusahaan pembiayaan, perusahaan asuransi, dana pensiun dan pegadaian. Sesuai ketentuan peraturan yang berlaku pada saat ini, LKBB dapat pula menyediakan jasa kartu kredit (telah dilakukan oleh beberapa LKBB).

Kegiatan PT POS Indonesia juga terkait dengan penyelenggaraan jasa pembayaran, khususnya pada produk “Buku Giro” untuk pengiriman uang dan penyetoran pajak. Jasa pengiriman uang ini dijalankan sebagai sistem yang mandiri, diluar dari perbankan.

2.3. Sistem Pembayaran Elektronik

2.3.1. Definisi dan Karakteristik Sistem Pembayaran Elektronik

Kartu pembayaran elektronik terdiri dari kartu kredit (credit card), charge card, kartu debet (debet card), dan cash card. Ada perbedaan signifikan antara kartu-kartu tersebut, baik fungsi maupun konsekuensi penggunaannya. Kartu kredit merupakan salah satu alat pembayaran dengan cara kredit konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai uang. Prinsipnya, konsumen berbelanja dengan cara utang. Lebih dari itu, konsumen diperkenankan membayar utang itu dengan mencicil sejumlah minimum tertentu dari total transaksi. Jumlah pembayaran minimum itu biasanya sebesar 10-20 persen dari saldo tagihan. Tetapi, konsekuensinya terhadap sisa kredit yang belum dilunasi akan dikenakan bunga yang besarnya tergantung pada bank penerbit kartu (issuer). Umumnya tingkat bunga kartu kredit saat ini berkisar antara 3-4 persen per bulan. Selain mesti membayar bunga, jika terlambat membayar konsumen juga akan dikenai denda keterlambatan (late charge).

Cash card adalah kartu untuk menarik uang tunai baik langsung melalui teller bank atau melalui Anjungan Tunai Mandiri dan belakangan ini juga sudah dapat dipergunakan pada toko-toko tertentu. Kartu plastik jenis ini pada dasarnya bukanlah alat pembayaran melainkan hanya mempermudah nasabah agar tidak perlu membawa uang terlalu banyak.

Sementara itu kartu debet merupakan alat pembayaran, seperti juga kartu kredit dan charge card. Hanya saja yang membedakan adalah pola penggunaannya. Kartu debet mensyaratkan pemiliknya memiliki rekening di bank. Ketika pemilik berbelanja dengan menggunakan kartu debet, maka simpanan dalam rekeningnya akan terdebet otomatis sebesar nilai transaksi yang ia lakukan. Dengan kata lain, kartu debet juga kerap didefinisikan sebagai pembayaran tunai tanpa perlu membawa uang tunai.

2.3.2. Peraturan Bank Indonesia tentang Penyelenggaraan Kegiatan Alat

Pembayaran dengan Menggunakan Kartu

1. Bank adalah Bank Umum dan Bank Perkreditan Rakyat sebagaimana dimaksud dalam undang-undang No.7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No.10 Tahun 1998, termasuk pula kantor cabang bank asing.

2. Lembaga selain bank adalah badan hukum yang didirikan berdasarkan hukum Indonesia atau badan usaha yang kantor pusatnya berkedudukan di luar negeri yang melakukan kegiatan yang berkaitan dengan Alat Pembayaran dengan Menggunakan Kartu di Indonesia.

3. Alat Pembayaran dengan Menggunakan Kartu adalah alat pembayaran yang berupa Kartu Kredit, Kartu Automated Teller Machine (ATM), Kartu Debet, Kartu Prabayar, dan atau yang dipersamakan dengan itu.

4. Kartu Kredit adalah alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk melakukan penarikan tunai dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh penerbit atau acquirer, dan pemegang kartu berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada waktu yang disepakati baik secara sekaligus ataupun secara angsuran.

secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang mendapatkan persetujuan untuk menghimpun dana.

6. Kartu Debet adalah adalah alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, penarikan tunai, dan atau pemindahan dana, dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang mendapat persetujuan untuk menghimpun dana.

7. Kartu Prabayar adalah alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan, penarikan tunai, dan atau pemindahan dana, dimana pemegang kartu menyetorkan terlebih dahulu sejumlah dana tertentu kepada penerbit, dan kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung nilai dana tersebut.

8. Pemegang kartu adalah pengguna sah dari alat pembayaran dengan menggunakan kartu.

9. Penyelenggara adalah bank atau lembaga selain bank yang melakukan kegiatan alat pembayaran dengan menggunakan kartu baik sebagai prinsipal, penerbit, dan atau acquirer.

11.Penerbit adalah bank atau lembaga selain bank yang menerbitkan alat pembayaran dengan menggunakan kartu untuk pemegang kartu dengan menggunakan merek tertentu atas persetujuan prinsipal.

12.Acquirer adalah bank atau lembaga selain bank yang melakukan kegiatan alat pembayaran dengan menggunakan kartu yang dapat berupa Financial Acquirer, dan atau Technical Acquirer.

13.Financial Acquirer adalah Acquirer yang melakukan pembayaran terlebih dahulu atas transaksi yang dilakukan oleh pemegang kartu dengan penyedia barang dan atau jasa.

14.Technical Acquirer adalah Acquirer yang menyediakan sarana yang diperlukan dalam pemrosesan alat pembayaran dengan menggunakan kartu berdasarkan perjanjian dengan penyedia barang dan atau jasa.

2.3.3. Manfaat Sistem Pembayaran Elektronik

Sistem pembayaran elektronik merupakan bagian dari hasil kemajuan teknologi informasi yang sangat berpengaruh bagi perekonomian suatu negara. Secara tidak langsung, manfaatnya ini bisa dirasakan bagi kesejahteraan masyarakat negara tersebut. Dalam bagian ini penulis menguraikan manfaat tersebut yang dikumpulkan dari berbagai literatur yang menunjang.

Insight (2003), di Amerika Serikat sistem pembayaran elektronik telah menambah $6,5 triliun dari pengeluaran konsumsi masyarakat. Dengan pertumbuhan sebesar 0,5 persen per tahun dan manfaat kumulatif sebesar $10 triliun, ini berarti penyediaan 1,3 juta lapangan kerja baru. Lalu, berdasarkan hasil analisis data-panel pada 50 negara di dunia, peningkatan share bagi sistem pembayaran elektronik sebesar 10 persen akan meningkatkan 0,5 persen dari pengeluaran konsumsi.

2. Mengurangi biaya transaksi. Sistem pembayaran elektronik berpotensi untuk mengurangi biaya transaksi dalam perekonomian sebesar 1 persen dari GDP nasional sutau negara (Humphrey, Kim, dan Vale, 2001).

3. Pengembangan sektor keuangan dan perbankan. Sistem pembayaran yang efektif menuntut kompetisi yang sehat dan efektif antara lembaga keuangan peningkatan dalam penyediaan jasa, fasilitas, produk. Kondisi ini perlu diimbangi dengan penciptaan kondisi perekonomian yang kondusif termasuk peraturan yang mendukung.

2.4. Perilaku Konsumen dan Faktor yang Mempengaruhi Preferensinya

2.4.1. PerilakuKonsumen

Menurut Engel et. al. (1994) perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan menyusuli tindakan ini. Perilaku konsumen merupakan suatu aspek yang penting yang harus diperhatikan oleh produsen dengan tujuan memberikan kepuasan kepada konsumen. Mempelajari perilaku konsumen berarti mempelajari bagaimana konsumen membuat keputusan dengan menggunakan sumberdaya yang dimiliki (waktu, uang dan usaha) untuk memperoleh produk atau jasa yang mereka inginkan. Dimana didalamnya tercakup pembahasan mengenai jenis alasan, waktu, tempat dan frekuensi pemakaian suatu produk atau jasa. Perilaku konsuman mencerminkan tanggapan mereka terhadap berbagai rangsangan dari produk dan dari mereka sendiri yang berupa pengaruh lingkungan, perbedaaan individu dan proses psikologis (Januarti, 2005).

2.4.2. Proses Pengambilan Keputusan

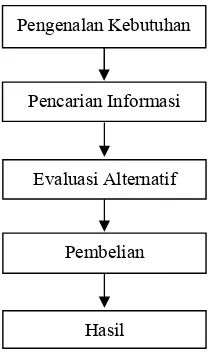

Gambar 2.1. Tahap-Tahap Proses Keputusan Pembelian

Sumber : Engel; et. al. (1994)

Tahapan-tahapan pada proses pengambilan keputusan tersebut adalah :

1. Pengenalan Kebutuhan dan Pencarian

Proses pembelian suatu produk oleh konsumen dimulai ketika suatu kebutuhan mulai dirasakan dan dikenali. Adanya kebutuhan tersebut disebabkan konsumen merasakan adanya ketidaksesuaian antara keadaan yang nyata dengan yang diinginkan. Ketika ketidaksesuaian itu melebihi tingkat tertentu maka kebutuhan dikenali (Engel et. al., 1994). Pengenalan kebutuhan muncul ketika konsumen menghadapi suatu masalah, yaitu suatu keadaan yang sebenarnya terjadi. Timbulnya kebutuhan tersebut dapat dipicu oleh stimuli intern, yaitu kebutuhan dasar seseorang seperti lapar dan haus. Stimuli yang timbul pada suatu tingkat tertentu dan menjadi sebuah dorongan yang memotivasi konsumen untuk segera memuaskannya.

2. Pencarian Informasi

Setelah konsumen tergerak oleh suatu stimuli maka kemungkinan mereka akan berusaha untuk mencari lebih banyak informasi. Menurut Engel et. al (1994)

Pencarian Informasi Pengenalan Kebutuhan

Evaluasi Alternatif

Pembelian

pencarian informasi yang merupakan tahap kedua dari proses keputusan pembelian merupakan aktivitas yang termotivasi dari pengetahuan yang tersimpan dalam ingatan dan perolehan informasi dari lingkungan. Pada tahap ini sumber informasi konsumen terdiri dari (1) sumber pribadi (keluarga, teman, tetangga), (2) sumber komersil (iklan, penjualan), (3) sumber pengalaman.

3. Evaluasi Alternatif

Evaluasi alternatif merupakan proses dimana suatu alternatif pilihan dipilih untuk memenuhi kebutuhan konsumen. Untuk memilih alternatif, konsumen menggunakan atribut tertentu yang disebut sebagai kriteria evaluasi. Kriteria yang sering digunakan oleh konsumen antara lain harga, merek, dan kriteria yang bersifat hedonik (prestise, status). Kriteria-kriteria ini biasanya bervariasi sesuai dengan kepentingan relatif mereka.

Setelah menentukan kriteria yang akan digunakan untuk alternatif , maka konsumen memutuskan alternatif mana yang akan dipertimbangkan. Menurut Engel et. al. (1994) tahap ini terdiri dari menentukan alternatif pilihan, menilai alternatif pilihan dan terakhir menyeleksi dari alternatif pilihan.

4. Pembelian dan Hasil

negatif yang disukai konsumen, dan (2) motivasi konsumen untuk memenuhi keinginan orang lain.

Proses keputusan pembelian akan berlanjut pada penilaian terhadap kinerja produk berdasarkan keinginan dan harapan konsumen. Apabila pembeli merasa puas terhadap produk tersebut maka akan mengukuhkan kesetiaan (loyalitas) pembeli, dan akan menimbulkan keluhan apabila pembeli merasa tidak terpuaskan.

2.4.3. Faktor-faktor yang Mempengaruhi Proses keputusan Pembelian

Menurut Engel et. al. (1994) terdapat determinan yang mempengaruhi variasi dalam perilaku konsumen dan determinan tersebut di bagi menjadi tiga kategori yaitu :

1. Pengaruh lingkungan, konsumen di dalam lingkungan yang kompleks. Perilaku mereka dipengaruhi oleh (1) budaya ; (2) kelas sosial ; (3) pengaruh pribadi ; (4) sikap ; dan (5) situasi.

Budaya adalah sekumpulan nilai, persepsi, preferensi serta perilaku keluarga dan lembaga-lembaga penting lainnya. Budaya menentukan keinginan dan perilaku yang paling mendasar. Menurut Kotler (2002) kelas

sosial adalah pembagian didalam masyarakat yang terdiri atas individu yang berbagai nilai, minat, dan perilaku yang sama, atau kelompok-kelompok yang relatif homogen dalam suatu masyarakat secara hierarki. Kelas sosial yang berbeda cenderung memunculkan perilaku konsumsi yang berbeda.

Orang-orang yang berhubungan erat atau dekat dengan konsumen akan menjadi kelompok acuan dan pemimpin opininya. Menurut Kotler (2002),

kelompok acuan terdiri dari kelompok-kelompok yamg mempunyai pengaruh langsung maupun tidak langsung terhadap sikap ataupun perilaku seseorang seperti keluarga, organisasi formal dan lainnya. Pemimpin opini adalah orang yang dapat dipercaya, memberi pengaruh dan sebagai sumber informasi mengenai pembelian dan pemakaian produk. Para pemimpin opini dapat menjadi pemimpin dalam pembelian suatu produk, sehingga produsen dapat mengarahkan pesan kepada para pemimpin opini ini agar dapat diteruskan kepada konsumen yang lain.

2. Perbedaan individu, faktor internal ini yang menggerakkan dan mempengaruhi perilaku. Perilaku mereka dipengaruhi oleh (1) sumberdaya konsumen; (2) motivasi dan keterlibatan; (3) pengetahuan; (4) sikap; dan (5) kepribadian, gaya hidup dan demografi.

Menurut Engel et. al. (1994) motivasi dan keterlibatan merupakan kebutuhan variabel utama dalam motivasi. Kebutuhan didefinisikan sebagai perbedaan yang disadari antara keadaan ideal dengan keadaan yang sebenarnya sehingga dapat mengaktifkan perilaku. Keterlibatan mengacu pada tingkat relevansi yang disadari dalam tindakan pembelian. Bila keterlibatan tinggi, ada motivasi lebih kuat untuk memperoleh dan mengolah informasi serta kemungkinan yang jauh lebih besar dari pemecahan kebutuhan yang diinginkan.

Menurut Engel et. al. (1994) secara umum pengetahuan dapat didefinisikan sebagai informasi yang disimpan di dalam ingatan. Pengetahuan konsumen dibagi menjadi tiga kategori, yaitu (1) pengetahuan produk mencakup atribut produk dan kepercayaannya, (2) pengetahuan membeli yaitu dimana dan kapan membeli dan, (3) pengetahuan pemakaian (dari ingatan konsumen dan iklan).

Menurut Engel et. al. (1994) sikap merupakan keseluruhan evaluasi yang dilakukan konsumen. Sikap ini dilakukan konsumen berdasarkan pandangannya terhadap produk dan proses belajar baik dari pengalaman maupun dari yang lain. Intensitasnya, dukungan dan kepercayaannya adalah sikap penting dari sikap konsumen. Masing-masing sikap ini akan bergantung pada kualitas pengalaman konsumen sebelumnya dengan objek sikap.

menggunakan ciri-ciri seperti kepercayaan diri, dominasi, ketaatan dan yang lainnya. Kepribadian dapat menjadi variabel yang sangat berguna dalam menganalisis perilaku konsumen. Jelas kepribadian tersebut dapat diklasifikasikan dengan akurat dan terdapat korelasi yang kuat antara jenis kepribadian tertentu dengan pilihan produk.

3. Proses Psikologis yaitu adanya proses pengolahan informasi, pembelajaran dan perubahan sikap atau perilaku.

Pengolahan informasi yaitu cara-cara informasi ditransformasikan, dirinci, disimpan, didapatkan kembali dan digunakan. Faktor-faktor tersebut dipengaruhi oleh dua jenis utama determinan, yaitu pribadi dan stimulus. Determinan pribadi adalah karakteristik individual seperti motivasi, sikap, adaptasi dan rentang perhatian. Efek dari pengaruh pribadi adalah membuat perhatian sangat selektif, sedangkan faktor stimulus adalah karakteristik dari stimulus itu sendiri.

2.4.4. Preferensi Konsumen

Preferensi konsumen berhubungan erat dengan permasalahan penetapan pilihan. Hubungan preferensi ini biasanya diasumsikan memiliki tiga sifat dasar, yaitu :

1. Kelengkapan (Completeness)

Jika A dan B merupakan dua kondisi, maka tiap orang selalu harus bisa menspesifikasikan apakah :

a. A lebih disukai daripada B b. B lebih disukai daripada A c. A dan B sama-sama disukai 2. Transifikasi (Transivity)

Jika seseorang mengatakan bahwa ia lebih menyukai A daripada B, dan lebih menyukai B daripada C.

3. Kontinuitas (Continuity)

Jika seseorang mengatakan A lebih disukai daripada B maka situasi yang mirip dengan A harus disukai daripada B.

Dalam ketiga proporsisi diatas diasumsikan tiap orang dapat membuat atau menyusun rangking semua kondisi atau situasi hingga yang paling disukai hingga yang paling tidak disukai (Nicolson, 1999). Dari sejumlah alternatif yang ada, orang lebih cenderung memilih yang memaksimumkan kepuasannya.

sikap konsumen terhadap produk tersebut dan sekaligus dapat mencerminkan perilaku konsumen dalam membelanjakan dan mengkonsumsi suatu produk.

2.4.5. Atribut Produk

Menurut Engel et. al. (1994) atribut produk adalah karaktristik suatu produk yang berfungsi sebagai atribut evaluatif selama pengambilan keputusan dimana atribut tersebut tergantung pada jenis produk dan tujuannya. Produsen perlu mengetahui sikap konsumen yang mendukung atau tidak mendukung produk mereka. Produsen perlu sekali untuk mengetahui alasan sikap ini, terutama pada atribut yang dinginkan konsumen seperti tipe ciri dan tipe manfaat. Atribut pada tipe ciri dapat berupa ukuran, karakteristik suatu produk (rasa, harga, warna), sementara manfaat non material seperti kesehatan.

Sementara menurut Kotler (2002) yang dimaksud dengan atribut adalah ciri mutu dan model produk, penampilan, pilihan gaya, merek, pengemasan dan jenis produk.

2.5. Faktor-faktor yang mempengaruhi Adopsi dan Penggunaan Electronic

Payment System

Saat ini kartu plastik (kartu kredit, kartu debet. ATM, dan lainnya) sudah menjadi bagian tak terpisahkan dari gaya transaksi masa kini. Uang plastik yang menjanjikan banyak kemudahan ini, sudah menjadi alat bantu pembayaran bagi sebagian masyarakat. Kartu kredit juga sudah berhasil mengubah image berutang menjadi gengsi.

Dari penelitian sebelumnya mencatat bahwa biaya yang harus dikeluarkan dengan paper based transaction mencapai tiga persen dari GDP. Sejak beralih ke sistem pembayaran elekronik biaya yang dikeluarkan hanya satu per tiga hingga setengah dari biaya transaksi paper based (cek dan giro). Hal ini jelas menguntungkan jika sistem pembayaran diubah ke electronic payment system. Ketika sebuah negara mengganti sistem pembayarannya secara total ke sistem pembayaran elektronik, diestimasi akan menghemat biaya transaksi sebesar $1,88 per orang per tahun atau 0,6 persen dari GDP per tahun (Humphrey, 2001).

Terdapat beberapa kategori yang dapat digunakan sebagai alat untuk melihat faktor-faktor yang mempengaruhi konsumen dalam mengadopsi dan menggunakan electronic payment system, yaitu sebagai berikut (Ellen et. al., 2005):

1. Socio-demographic yang terdiri dari umur, jenis kelamin, pendidikan, dan

bahasa.

2. Financial (dengan menanyakan berapa penghasilan per bulan responden

setelah dikurangi pajak).

3. Teknologi (frekuensi penggunaan mobile phone, komputer pribadi, intenet,

4. Supply-side [menghitung jumlah POS (Point Off Sale) terminals dan ATM (Automatic Teller Machine) per ZIP code].

Pengaruh dari keempat kategori ini akan bervariasi berdasarkan jenis kartu plastik tersebut, misalnya pada debet cards, cerdit cards, electronic purses, dan retailer cards.

Debet Cards, berdasarkan variabel socio-demographi umur memiliki

pengaruh yang negatif (orang yang berumur lebih tua akan cenderung lebih sedikit memiliki dan menggunakan kartu debet), jenis kelamin, pendidikan dan besar keluarga, employment hanya akan mempengaruhi besarnya penggunaan dan frekuensi penggunaan. Financial akan mempengaruhi intensitas penggunaan kartu debet, orang yang memiliki penghasilan yang lebih tinggi akan menggunakan lebih baik dari segi besarnya maupun frekuensinya. Technology, seseorang yang cenderung sedikit menggunakan teknologi akan berpengaruh pada rendahnya kecenderungan untuk memiliki dan menggunakan kartu debet. Terakhir yaitu Supply-side, ada dua hal yang mempengaruhi yaitu yang pertama, daerah dimana responden tinggal, dan yang kedua adalah jumlah ATM per perduduk dalam kelompok yang hidup bersama dimana responden tinggal, memiliki dampak yang negatif pada kepemilikan dan penggunaan kartu debet, besarnya jumlah ATM per penduduk akan menyebabkan rendahnya kepemilikan dan penggunaan kartu debet.

Credit Card, pada variabel socio-demographi hanya bahasa dan

yaitu orang yang memiliki pekerjaan yang mapan seperti manager ataupun seorang self-employed akan memiliki dan lebih sering menggunakan kartu kredit.

Financial dimana semakin tinggi pendapatan seseorang maka semakin besar

kepemilikan, dan intensitas penggunaannya. Selanjutnya technology, mempunyai pengaruh yang positif yaitu semakin sering seseorang menggunakan teknologi akan berpengaruh pada tingginya kecenderungan untuk memiliki dan menggunakan kartu kredit. Supply-side, tempat tinggal responden tidak berpengaruh signifikan, hanya jumlah ATM per perduduk dalam kelompok yang hidup bersama dimana responden tinggal, memiliki dampak yang negatif pada kepemilikan dan penggunaan kartu kredit.

Electronic purses, dilihat dari variabel socio-demographi, umur memiliki

pengaruh yang negatif (orang yang berumur lebih tua akan cenderung lebih sedikit memiliki dan menggunakan e-purse), pendidikan memiliki pengaruh yang positif dimana orang yang memiliki tingkat pendidikan yang tinggi akan lebih cenderung memiliki dan menggunakan e-purse. Financial tidak mempengaruhi kepemilikan dan penggunaan e-purse, sedangkan technology, mempunyai pengaruh yang positif terhadap kepemilikan dan intensitas penggunaan e-purse. Variabel supply-side, propinsi dimana responden tinggal akan memberi pengaruh, dan juga jumlah ATM per perduduk dalam kelompok yang hidup bersama dimana responden tinggal, memiliki dampak yang negatif pada kepemilikan dan penggunaan e-purse.

Retailer Cards, didasarkan pada variabel socio-demographi, jenis kelamin

Pendidikan memiliki pengaruh yang positif, dan employment serta besar keluarga juga mempengaruhi kepemilikan dan pengunaan retailer cards. Financial memiliki pengaruh yang positif, sedangkan technology tidak memiliki pengaruh yang berarti pada retailer cards. Terakhir, tidak seperti payment cards yang lain, beberapa variabel supply-side membuktikan bahwa ia mempunyai pengaruh yang signifikan. Propinsi dimana responden tinggal mempengaruhi kepemilikan dan intensitas penggunaan retailer cards, sedangkan jumlah ATM per perduduk dalam kelompok yang hidup bersama dimana responden tinggal, dan jumlah ATM per km persegi dalam kelompok yang hidup bersama dimana responden tinggal, memiliki dampak yang negatif pada kepemilikan dan penggunaan retailer cards.

2.6. Peran Pemerintah dalam Electronic Payment System

Perkembangan sistem pembayaran secara elektronik menunjukkan peningkatan, hal ini ditandai dengan meningkatnya penggunaan kartu kredit, kartu debet dan kartu ATM. Perubahan pandangan masyarakat terhadap sistem pembayaran dalam melakukan transaksi perbankan juga menyebabkan dunia perbankan meningkatkan pelayanan melalui transaksi elektronik sehingga memberikan kenyamanan, kecepatan dan keamanan bagi pengguna jasa layanan elektronik dan lebih dikenal dengan Electronic Funds Transfer (EFT) atau

Electronic Payment System.

7/52/PBI/2005 tanggal 28 Desember 2005, menggantikan PBI No.6/30/PBI/2004 tgl 28 Desember 2004 yang mengatur perihal yang sama.

PBI baru ini meliputi pengaturan yang lebih lengkap atas kegiatan kartu prabayar (stored value card) dari pengaturan APMK yang sudah ada seperti untuk kartu kredit, kartu debet dan kartu ATM. Penyelenggara kegiatan APMK diwajibkan memenuhi persyaratan dalam rangka memperoleh calon pemegang kartu kredit yang lebih berkualitas, serta juga memperhatikan aspek perlindungan kepada masyarakat pengguna, seperti halnya transparansi atas informasi produk serta hak dan kewajiban para pemegang kartu. Selain itu penyelenggara APMK juga diwajibkan memenuhi aspek peningkatan keamanan teknologi pada kartu dan aplikasi pendukungnya dalam rangka mengurangi tingkat kejahatan dan penyalahgunaan kartu, seperti adanya kewajiban secara bertahap untuk migrasi ke teknologi kartu dengan menggunakan chips dari teknologi magnetic stripes yang saat ini telah berjalan.

Dalam waktu dekat akan dikeluarkan pula peraturan pelaksanaan dari PBI baru tersebut yang mengatur tentang aspek perlindungan kepada nasabah, peningkatan keamanan teknologi kartu dan sistem pendukungnya, serta petunjuk pelaksanaan atas penyelenggaraan kegiatan APMK. Pengaturan yang lebih lengkap dalam bidang APMK ini dimaksudkan pula sebagai peletakan legal basis secara bertahap guna mendukung pengembangan instrumen pembayaran non tunai di masyarakat menuju less cash society.

PBI APMK tersebut juga memberikan ketegasan sanksi administratif berupa teguran tertulis sampai dengan penghentian kegiatan penyelenggara kegiatan APMK. Adanya pelanggaran dalam penerapan prinsip perlindungan nasabah, tidak memenuhi kewajiban tukar menukar informasi oleh penerbit kartu kredit, dan pelanggaran tidak memenuhi kewajiban peningkatan keamanan teknologi pada kartu dan sistem pendukungnya.

penerbit kartu kredit diharapkan lebih selektif dalam menjaring calon-calon pemegang kartu kredit baru serta menempatkan kartu kredit benar benar sebagai alat pembayaran non tunai untuk memudahkan transaksi, yang tidak hanya sebagai alat untuk berhutang (Bank Indonesia, 2004).

2.7. Penelitian Terdahulu

Penelitian yang menganalisis perilaku masyarakat terhadap non cash payment, Ellen et. al. (2005) melakukan penelitian pada persepsi masyarakat Belgia terhadap sistem pembayaran yang baru, yaitu sistem pembayaran elektronik. Pendekatan analisis logit pada penelitian ini menggunakan metode statistik SPSS13. Penelitian ini menggunakan empat kategori yaitu; (1) socio demographic yang terdiri dari umur, jenis kelamin, pendidikan, dan bahasa; (2) financial (dengan menanyakan berapa penghasilan per bulan responden setelah dikurangi pajak); (3) technology (frekuensi penggunaan mobile phone, komputer pribadi, intenet, PDA, dan pengunaan pelayanan bank melalui telepon); (4) supply side (menghitung jumlah POS (Point of Sale) terminals dan ATM ( Automatic Teller Machine) per ZIP code). Keempat kategori ini digunakan sebagai variabel untuk melihat kecenderungan perferensi masyarakat terhadap sistem pembayaran elektronik. Berdasarkan penelitian ini dihasilkan bahwa semua variabel eksogen di atas mempengaruhi kecenderungan preferensi masyarakat untuk menggunakan kartu pembayaran elektronik.

digunakan. Banyak faktor yang mempengaruhi keputusan penggunaan metode pembayaran yaitu: lama transaksi, biaya transaksi, resiko, nilai dari pembelian, ketersediaan (mudah ditemukan) alat pembayaran tersebut.

Pada tahun 2005, Zinman juga menulis tentang perbandingan kartu kredit dan kartu debet. Kartu mana yang lebih diminati oleh masyarakat dengan pertimbangan keamanan, kemudahan dan time cost. Penelitian ini menunjukkan bahwa kartu yang lebih diminati oleh masyarakat dunia saat ini adalah kartu debet.

Penelitian juga dilakukan oleh Kim et. al. (2005), lokasi penelitian di US dengan 4422 RT berdasarkan data 2001 SCF (Survey of Consumers Finances). Untuk mengidentifikasi adopsi internet banking dilihat dari penggunaan ATM, kartu debet, deposit langsung dan pembayaran langsung, faktor demografi (jenis kelamin, pendapatan, pekerjaan dan kekayaan), mempertimbangkan biaya, waktu dan manfaatnya.

jasa. Variabel-variabel ini diharapkan dapat mewakili variabel-variabel lain yang tidak dimasukkan kedalam model.

2.8. Kerangka Pemikiran

Kerangka pemikiran konseptual yang terdapat pada Gambar 2.2. dapat dijelaskan sebagai berikut, perbankan sebagai lembaga intermediasi selama ini merupakan tempat dimana transaksi pembayaran dilakukan baik cash maupun non cash, tetapi dengan semakin majunya zaman maka kinerja perbankan semakin dituntut untuk mengikuti kemajuan tersebut. Sehingga diterapkanlah teknologi dalam sistem pembayaran non cash dimana sebelumnya dikenal paper based payment (cek dan giro), sekarang dikenal lagi sistem pembayaran non cash yaitu electronic payment system kartu kredit (credit card), charge card, kartu debet (debet card), dan cash card (ATM). Tujuan dari diterbitkannya electronic payment system adalah untuk meningkatkan efisiensi dan efektifitas, keamanan serta menghemat waktu.

setelah terjadi pereduksian variabel yang tidak berpengaruh nyata, maka akan diperoleh faktor-faktor yang mempengaruhi preferensi masyarakat terhadap penggunaan kartu pembayaran elektronik.

Gambar 2.2. Kerangka Pemikiran

X6

Sistem Pembayaran

Kartu Pembayaran Elektronik

Kartu ATM Kartu

Kredit

Kartu Debit

Masyarakat

X7 X8 X9 X10

X5 X11

X2 X3 X4

X1

Regresi Logistik Reduksi Peubah

Secara umum sistem pembayaran di Indonesia masih didominasi oleh pembayaran berbasis warkat (paper-based payment system). Seiring dioperasikannya sistem BI-RTGS (sistem transfer dana bernilai besar yang harus melalui proses settlements di BI), pada bulan November 2000 maka sistem pembayaran elektronik menjadi lebih berkembang dan mengambil peranan penting. Hal ini dibuktikan dengan meningkatnya penggunaan pembayaran melalui EFTPOS pada berbagai pusat perbelanjaan dan ritel, serta makin maraknya penggunaan fasilitas ATM dibandingkan dengan penarikan secara tunai pada counter bank.

Dasar hukum dari sistem pembayaran nasional Indonesia adalah KUHD dan UU No. 3 tentang Bank Sentral tahun 2004. Ditegaskan dalam undang-undang tersebut bahwa tugas dan peran Bank Indonesia adalah menetapkan dan melaksanakan kebijakan moneter, mengatur dan menjaga kelancaran sistem pembayaran, serta mengatur dan mengawasi bank. Ketiga tugas pokok tersebut merupakan tujuan perantara dalam merealisasikan tujuan utama Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

3.2. Penyelenggara Jasa Pembayaran

3.2.1. Bank Indonesia dan Bank-Bank Umum

Perbankan Indonesia terdiri dari Bank Indonesia (BI) sebagai bank sentral di Indonesia, bank umum dan Bank Perkreditan Rakyat (BPR). Meskipun demikian, jasa pembayaran hanya disediakan oleh BI dan bank umum.

Saat ini BI adalah penyedia utama dari fasilitas kliring dan setelmen antarbank. Sistem kliring di BI ini terbagi atas sistem elektronik, otomasi, semi otomasi, dan manual. Sistem kliring elektronik memungkinkan bank untuk mengirimkan data transaksinya secara elektronik dari komputer yang ada di peserta kepada komputer penyelenggara (BI); sistem ini diterapkan di Jakarta. Sistem kliring elektronik memproses warkat kliring dengan mesin baca pilah (reader sorter), diterapkan di Medan, Surabaya, dan Bandung. Sistem semi otomasi menggunakan disket berisi rekaman data warkat dan diterapkan di kantor-kantor Bank Indonesia penyelenggara kliring selain Medan, Surabaya, dan Bandung. Pada kota-kota dimana tidak terdapat kantor BI, sebuah kantor bank komersil yang beroperasi di kota atau daerah dimaksud dapat berfungsi sebagai agen penyelenggara kliring. BI menyediakan jasa setelmen kepada bank-bank umum serta jasa-jasa transfer dana kepada pemerintah pusat dan daerah melalui rekeningnya yang berada di BI. Adapun semua kantor BI dihubungkan dengan suatu sistem jaringan transfer dana on-line.

bank-bank umum yang memiliki fasilitas transfer dana antar-cabang secara on-line adalah hanya bank-bank besar. Pada saat ini terdapat 164 bank umum dengan 5.379 kantor.

Sementara itu, walaupun bank perkreditan rakyat merupakan bagian dari sistim perbankan Indonesia, mereka tidak menyediakan jasa transfer dana antar bank kepada nasabahnya. Bahkan bilamana terdapat bank perkreditan rakyat yang menyediakan jasa transfer dana, nilai dan volumenya sangat rendah dan dilakukan melalui mekanisme diluar sistim kliring. Berdasarkan atas peraturan yang berlaku, bank perkreditan rakyat tidak diijinkan untuk menyediakan rekening giro untuk nasabahnya dan juga tidak diijinkan untuk memiliki rekening giro pada BI. Saat ini terdapat lebih dari 8.000 kantor bank perkreditan rakyat dan sebagian besar beroperasi secara lokal. Hal ini menyebabkan aktivitas perbankan yang dilakukan menjadi dibatasi oleh faktor luas wilayah, walaupun sejumlah bank perkreditan rakyat memiliki sejumlah kantor cabang pada kota-kota sekitarnya.

3.2.2. Lembaga Keuangan Bukan Bank (LKBB)

Sejak terjadinya liberalisasi pada sektor keuangan, Lembaga Keuangan Bukan Bank (LKBB) memegang peranan penting sebagai salah satu sumber pembiayaan. Lembaga-lembaga yang termasuk dalam LKBB adalah perusahaan pembiayaan, perusahaan asuransi, dana pensiun dan pegadaian. Sesuai ketentuan peraturan yang berlaku pada saat ini, LKBB dapat pula menyediakan jasa kartu kredit (telah dilakukan oleh beberapa LKBB).

penyetoran pajak. Jasa pengiriman uang ini dijalankan sebagai sistem yang mandiri, lepas dari perbankan. Untuk mendukung pelaksanaan jasa pengiriman uang tersebut, PT POS Indonesia memelihara rekening pada lebih dari 20 bank umum. Sejak bulan September 1995, PT POS Indonesia telah menjalin kerjasama sebagai agen untuk Bank Negara Indonesia (BNI) yang merupakan salah satu bank persero untuk melayani program tabungan baru (postal tabungan) melalui kantor-kantor cabang BNI. Pemindahan dana dari PT POS Indonesia kepada sistem perbankan dilakukan melalui rekening giro kantor pusat PT POS Indonesia yang dipeliharanya di bank-bank umum.

3.3. Perkembangan Kartu Pembayaran Elektronik

Tabel 3.1. Perkembangan kartu kredit, kartu debet dan kartu ATM

Thn Kartu Kredit Kartu Debet Kartu ATM

N V P N V P N V P

1998 4.938.738 15.394.781 21 2.579.818 11.934.960 8 20.461.883 171.801.969 60

1999 10.359.73 29.578.138 19 3.211.79 16.000.003 8 85.396.01 408.766.065 38

2000 13.638.64 37.300.043 17 4.662.62 19.383.494 8 153.590.18 474.972.210 32

2001 19.334.49 50.610.671 16 6.680.59 23.185.220 9 222.193.79 564.818.268 33

2002 24.444.27 55.726.665 15 8.392.23 24.891.268 12 299.266.30 680.322.717 31

2003 28.059.06 63.663.638 17 11.677.03 29.172.145 3 380.387.62 717.304.700 42

2004 37.646.70 82.149.571 20 32.713.80 58.167.795 3 415.939.57 450.485.625 47

2005 45.628.31 88.669.790 22 138.651.54 165.739.557 23 700.945.67 491.018.610 57

Keterangan : N = Nilai transaksi (Rp. Milyar); V = Volume Transaksi; P = Penyelenggara

Sumber: Laporan Tahunan Bank Indonesia (2005)

Pada bab sebelumnya telah dibicarakan bahwa tiga kartu yang menduduki posisi utama berdasarkan besarnya jumlah pemegang kartu yaitu kartu ATM, kartu debet dan kartu kredit. Maka penelitian ini akan menjadikan ketiga kartu ini untuk menjadi acuan dalam menganalisis penggunaan alat pembayaran elektronik. Pada Tabel 3.1. dapat dilihat perkembangan nilai transaksi (N), volume transaksi (V) maupun penyelenggara (P) kartu ATM menduduki posisi pertama dibanding kartu kredit dan kartu debet. Tetapi kartu debet mengalami perubahan pada tahun 2004 ke tahun 2005, terjadi peningkatan nilai transaksi yang cukup besar yaitu Rp. 105.937,74 M, disamping volume transaksi juga meningkat sebesar 107.571.762 dan jumlah penyelenggara yang juga meningkat sebesar 20 unit. Sehingga terlihat bahwa saat ini kartu debet ternyata lebih diminati oleh masyarakat dibanding kartu kredit.

ini, syaratnya mudah. Semua pemilik rekening bank dapat mendaftar untuk mendapatkan kartu debet dari bank-bank penerbit kartu di mana tidak ada peraturan pendaftaran untuk mendapatkan kartu debet ini. Dengan kartu debet, pemegang kartu hanya dapat menggunakan dana yang tersedia di rekening bank mereka.

Pada umumnya, pemegang kartu akan menggunakan kartu debet untuk pengeluaran sehari-hari dan pembayaran bulanan seperti belanja kebutuhan rumah tangga, membayar segala keperluan rumah, tagihan bulanan atau barang kebutuhan kecil lainnya. Sedangkan kartu kredit akan digunakan untuk pembelian kebutuhan yang lebih mahal dan pengeluaran yang dapat dicicil setiap bulannya.

Penelitian ini dilakukan di propinsi DKI Jakarta dan Jawa Barat. Dengan pertimbangan bahwa DKI Jakarta mempunyai nilai Produk Domestik Bruto (PDRB) paling besar yaitu 16,62 persen pada tahun 2003 dari total 30 propinsi (Biro Pusat Statistik, 2004). Penelitian dilakukan di propinsi DKI Jakarta (Jakarta Pusat dan Jakarta Timur). DKI Jakarta merupakan ibu kota negara Indonesia yang menjadi pusat aktifitas ekonomi masyarakat Indonesia. Tingkat pertumbuhan ekonomi yang baik akan berdampak baik pada kegiatan ekonomi, dengan demikian penggunaan kartu pembayaran elektronik akan meningkat.

Jawa Barat (Bandung dan Sumedang) merupakan propinsi yang mempunyai PDRB terbesar kedua setelah DKI Jakarta, yaitu sebesar 13,72 persen (Biro Pusat Statistik, 2004). Jawa Barat juga merupakan propinsi yang mengalami perkembangan pemakai kartu pembayaran elektronik yang sangat pesat. Menurut catatan Koordinator Asosiasi Kartu Kredit Indonesia (AKKI) Jawa Barat, jumlah pemakai kartu kredit di Jawa Barat pada tahun 2005 mencapai 40 persen dari pemakai kartu kredit di seluruh Indonesia yang berjumlah 6,5 juta. Sedangkan nilai transaksi kartu kredit Jawa Barat, antara 30-40 persen dari total nilai transaksi nasional.

4.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data primer dan sekunder. Data primer diperoleh dari hasil survei menggunakan kuesioner. Kuesioner ini disebarkan kepada masyarakat umum yang ditemui di berbagai lokasi seperti pusat perbelanjaan, rumah sakit, perkantoran dan tempat lainnya. Objek dari kuesioner ini adalah 120 orang masyarakat umum yang meliputi 60 orang di propinsi DKI Jakarta dan 60 orang di propinsi Jawa Barat. Usia responden dibatasi dari 17 tahun sampai 65 tahun. Pengambilan contoh dilakukan dengan menggunakan metode stratifikasi (stratified random sampling), dimana responden dibagi-bagi dalam lapisan-lapisan (strata) yaitu menjadi; nasabah bank dan menggunakan kartu pembayaran elektronik; nasabah bank dan tidak menggunakan kartu pembayaran elektronik; dan bukan nasabah bank. Berdasarkan daerah (ibu kota propinsi dan bukan ibu kota propinsi) responden juga diklasifikasikan, yaitu responden yang tinggal di ibu kota propinsi dan responden tidak tinggal di ibu kota propinsi.

Pengklasifikasian ini dilakukan agar hasil yang diperoleh lebih baik. Sebab semakin kecil tingkat keragaman dalam tiap-tiap lapisan berarti semakin besar perbedaan yang terdapat antara lapisan-lapisan tersebut, sehingga hasil yang akan diperoleh akan menjadi lebih baik (Sinaga,1996).

responden nasabah bank yang tidak menggunakan kartu pembayaran elektronik sebesar 30 persen (18 orang; 12 orang di ibu kota propinsi, 6 orang di luar ibu kota propinsi), responden non nasabah bank sebesar 10 persen (6 orang; 4 orang di ibu kota propinsi, 2 orang di luar ibu kota propinsi).

Sedangkan data sekunder diperoleh dari beberapa sumber, diantaranya Bank Indonesia, jurnal-jurnal ekonomi moneter yang relevan sebagai referensi. Data primer yang digunakan merupakan cross-section data, dimana nilai variabel yang dikumpulkan pada waktu yang sama dari beberapa daerah, perusahaan atau perorangan (Gujarati, 1997). Kemudian data yang diperoleh diolah dengan menggunakan software E-Views 4.1

4.3. Rancangan Penelitian

4.4. Metode Regresi Logistik

Regresi logistik adalah suatu teknik analisis statistika yang digunakan untuk menganalisis data yang peubah responnya berupa data berskala biner atau dikhotom. Peubah penjelas berupa peubah kontinu maupun kategoritik (Hosmer dan Lemeshow, 1989). Model regresi logistik dengan p peubah bebas dapat digambarkan dengan menghitung peluangnya:

)

Model awal yang digunakan dalam penelitian ini adalah:

6

X9 = teknologi

Sebelum melakukan estimasi persamaan sebaiknya terlebih dahulu dilakukan uji apakah antar variabel bebas mengandung multicolinaerity (Gujarati, 1997). Jika korelasinya kurang dari 0,8 maka dapat dikatakan tidak ada multicolinaerity.

4.7. Pengujian Keberartian Model

Pengujian keberartian model dibuat untuk memastikan keterkaitan antara peubah-peubah penjelas dalam model dengan peubah responnya. Untuk keperluan pengujian tersebut dapat digunakan statistik uji-G, dimana statistik uji-G ini mengikuti sebaran X2 dengan derajat bebas p (Hosmer dan Lemeshow, 1989). Pengujian keberartian model ini dapat juga dilakukan dengan menggunakan nilai Likelihood Ratio (LR) Statistic, dimana LR statistik mengikuti distribusi Chi-square dengan df = degrees of freedom sebesar banyaknya variabel bebas (Supranto, 2004).

Log likelihood = nilai likelihood model tanpa variabel tak bebas n = total jumlah sampel

n1 = jumlah sampel yang termasuk dalam kategori P (Y = 1 | X )

n0 = jumlah sampel yang termasuk dalam kategori P (Y = 0 | X )

4.8. Uji Nyata Parameter

Untuk memeriksa peranan peubah penjelas dalam model secara parsial

dilakukan uji-Wald. Rumusan uji-Wald berdasarkan hipotesis H0: 0βi = lawan

hipotesis H1: βi ≠0(i = 1,2,...,ρ) tersebut adalah:

β ). Statistik uji-Wald megikuti

sebaran normal baku dibawah hipotesis βi =0(Homser dan Lemeshow, 1989).

4.9. Interpretasi Koefisien

Interpretasi koefisien dilakukan pada peubah-peubah yang berpengaruh nyata. Interpretasi dilakukan dengan melihat tanda dari koefisien tersebut. Jika koefisien yang diperoleh bernilai positif maka kecenderungan Y=1 lebih besar terjadi pada peubah bebas X=1 dari pada X=0 menurut Hosmer dan Lemeshow

(1989) koefisien model logit ditulis sebagai βi = g(x +1) – g(x). Parameterβi