PENGARUH

UH PENGELUARAN PEMERINTAH D

HAN EKONOMI TERHADAP PENERI

PAJAK DI INDONESIA

ENCE OF GOVERNMENT EXPENDITURE

GROWTH TO TAX REVENUE IN INDO

Skripsi

untuk memenuhi salah satu syarat dalam menempuh S1 Fakultas Ekonomi Program Studi Akuntansi

Oleh :

ABSTRAK

Pengeluaran pemerintah adalah pembelanjaan pemerintah atas barang-barang modal, barang konsumsi dan ke atas jasa-jasa. Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang dari negara bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

Tujuan penelitian ini yaitu untuk mengetahui pengaruh pengeluaran pemerintah dan pertumbuhan ekonomi terhadap penerimaan pajak di Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Pengujian statistik yang digunakan adalah perhitungan korelasi parsial dan simultan, analisis jalur, koefisien determinasi, uji hipotesis, dan juga menggunakan bantuan program aplikasiSPSS 18.0 for Windows.

Hasil penelitian menunjukkan bahwa pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Artinya perekonomian Indonesia masih sangat bergantung pada pengeluaran konsumsi terutama pada konsumsi pemerintah. Pengeluaran pemerintah berpengaruh positif dan signifikan terhadap penerimaan pajak. Artinya berkurangnya pengeluaran pemerintah dapat meningkatkan penerimaan pajak. Pertumbuhan ekonomi tidak berpengaruh dan signifikan terhadap penerimaan pajak. Alasannya karena keterbatasan penelitian pada data sekunder yang digunakan.

ABSTRACT

Government expenditure is government expenditure on capital goods, consumer goods and to the services. Economic growth is the increase in long-term capacity of the countries concerned to provide a range of economic goods to its population. Tax receipts are all receipts are comprised of domestic taxes and taxes on international trade. The purpose of this study is to determine the effect of government expenditure and economic growth on tax revenues in Indonesia.

The method used in this study is a quantitative method. Statistical test used is the calculation of partial and simultaneous correlation, path analysis, determination coefficient, hypothesis testing, and also use the aid program SPSS 18.0 for Windows applications.

The results showed that government expenditure has positive and significant impact on economic growth. This means that Indonesia's economy remains heavily dependent on consumer expenditure, especially on government consumption. Government expenditure has positive and significant impact on tax revenues. That means reduced government expenditure can increase tax revenue. Economic growth and no significant effect on tax revenue. The reason is because of the limited research on the use of secondary data.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan

Skripsi yang berjudul “PENGARUH PENGELUARAN PEMERINTAH DAN

PERTUMBUHAN EKONOMI TERHADAP PENERIMAAN PAJAK DI

INDONESIA”.

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh

karena itu penulis mohon maaf apabila dalam penyusunan laporan ini masih banyak kekurangan dan kesalahan. Namun penulis berusaha untuk menanggulanginya. Kritik

dan saran sangat membangun penulis harapkan agar laporan ini lebih baik lagi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Ibu Siti Kurnia Rahayu, SE.,M.Ak.,Ak, selaku Dosen Pembimbing

yang telah meluangkan waktu untuk membimbing penulis dalam penyusunan Skripsi ini. Penulis juga ingin menyampaikan terima kasih kepada Bapak/Ibu :

1. Ir. Dr. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

6. Inta Budi Setyanusa, SE.,M.Si, selaku ketua koordinator kuliah Skripsi.

7. Dr. Ely Suhayati, SE.,M.Si.,Ak, selaku Dosen Penguji 1. 8. Inta Budi Setyanusa, SE.,M.Si, selaku Dosen Penguji 2.

9. Kedua orang tua saya yang sudah membesarkanku juga selalu memberikan doa,

kasih sayang, dan dukungan dalam menempuh pendidikan untuk bekal di masa depan.

10. Kakak saya Eva dan adik saya Frans, terimakasih atas dukungan dan perhatiannya, semoga kalian sukses selalu.

11. Semua temanku di kelas Ak4, terimakasih atas persahabatan dukungan dan

bantuan kalian selama ini, semoga kalian sukses selalu.

12. Sahabat-sahabat jurusan Akuntansi: Anna Marianna, Rani Rahmawati, Amrita

Widi, Ira Dwi, dan Meyda Maryana terimakasih atas persahabatan, dukungan dan bantuannya, terus semangat dan semoga sukses.

13. Untuk teman spesial saya yaitu Bornok Pandapotan Sinaga yang telah

memberikan dukungan kepada saya terimakasih atas perhatiannya, sukses selalu buat kamu.

Akhir kata semoga amal baik yang telah diberikan kepada penulis mendapat

imbalanya yang setimpal dari Tuhan Yang Maha Esa dan penulis berharap semoga Skripsi ini bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Juli 2012

Penulis

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN...i

MOTTO...ii

ABSTRACT...iii

ABSTRAK...iv

KATA PENGANTAR...v

DAFTAR ISI...viii

DAFTAR GAMBAR...xii

DAFTAR TABEL...xiii

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian...1

1.2 Identifikasi dan Rumusan Masalah...10

1.2.1 Identifikasi Masalah...10

1.2.2 Rumusan Masalah...10

1.3 Maksud dan Tujuan Penelitian...11

1.4.1 Kegunaan Praktis...12

1.4.2 Kegunaan Akademis...12

1.5 Waktu Penelitian...13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka...14

2.1.1 Pengeluaran Pemerintah...14

2.1.1.1 Pengertian Pengeluaran Pemerintah...14

2.1.1.1 Faktor-Faktor Yang Mempengaruhi Pengeluaran Pemerintah...15

2.1.2 Pertumbuhan Ekonomi...19

2.1.2.1 Pengertian Pertumbuhan Ekonomi...19

2.1.2.2 Faktor-Faktor Yang Mempengaruhi Pertumbuhan Ekonomi...20

2.1.3 Penerimaan Pajak...23

2.1.3.1 Pengertian Penerimaan Pajak...23

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak...24

2.1.4 Hasil Penelitian Sebelumnya...31

2.2 Kerangka Pemikiran...33

2.2.1 Keterkaitan Antara Pengeluaran Pemerintah dengan Pertumbuhan Ekonomi...33

2.3 Hipotesis...39

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian...40

3.2 Metode Penelitian...40

3.2.1 Desain Penelitian...42

3.2.2 Operasionalisasi Variabel...44

3.2.3 Sumber dan Teknik Penentuan Data...46

3.2.3.1 Sumber Data...46

3.2.3.2 Teknik Penentuan Data...46

3.2.4 Teknik Pengumpulan Data...47

3.2.5 Rancangan Analisis dan Pengujian Hipotesis...49

3.2.5.1 Rancangan Analisis...49

3.2.5.2 Pengujian Hipotesis...52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Deskriptif...56

4.1.1 Deskriptif Perkembangan Pengeluaran Pemerintah di Indonesia...58

4.1.2 Deskriptif Perkembangan Pertumbuhan Ekonomi di Indonesia...59

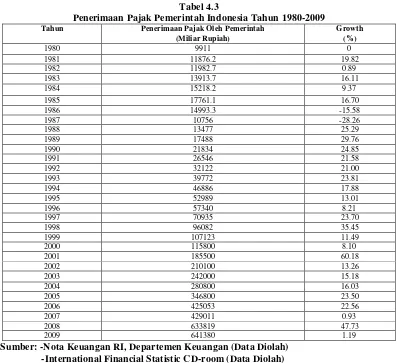

4.1.3 Deskriptif Perkembangan Penerimaan Pajak di Indonesia...65

4.2 Analisis Verifikatif...69

4.2.4 Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi Terhadap

Penerimaan Pajak...74

4.3 Korelasi Antar Variabel...75

4.3.1 Pengujian Jalur Pada Sub Struktur Pertama...77

4.3.2 Pengujian Jalur Pada Sub Struktur Kedua...80

4.4 Pengujian Hipotesis...83

BAB V SIMPULAN DAN SARAN 5.1 Simpulan...96

5.2 Saran...97

DAFTAR PUSTAKA...99

LAMPIRAN-LAMPIRAN LAIN...103

DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

Halaman

Gambar 2.1 Paradigma Penelitian...39

Gambar 3.1 Model Analisis Jalur...50

Gambar 3.2 Uji Daerah Penerimaan dan Penolakan Hipotesis...55

Gambar 4.1 Perkembangan Pertumbuhan Ekonomi Indonesia Tahun 1969-2009...65

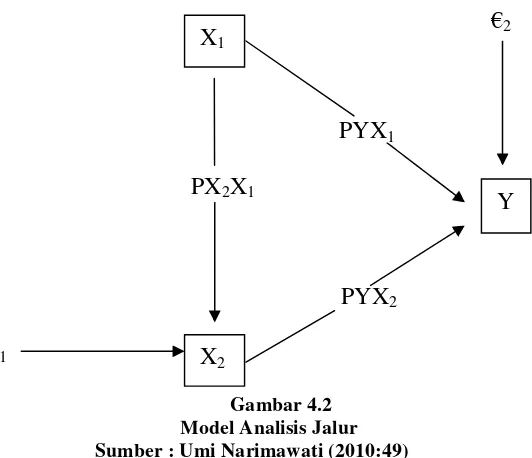

Gambar 4.2 Model Analisis Jalur...70

Gambar 4.3 Koefisien Jalur Sub-Struktur Pertama...79

Gambar 4.4 Koefisien Jalur Sub-Struktur Kedua...82

Gambar 4.5 Daerah Penerimaan dan Penolakan Ho Pada Uji F Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi terhadap Penerimaan Pajak...86

Gambar 4.6 Daerah Penerimaan dan Penolakan H0 Pada Uji t Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan Ekonomi...90

Gambar 4.7 Daerah Penerimaan dan Penolakan H0 Pada Uji t Pengaruh Pengeluaran Pemerintah terhadap Penerimaan Pajak...92

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Pengeluaran Pemerintah Indonesia Tahun 1969-2009

(Dalam Jutaan Rupiah)...7

Tabel 1.2 Waktu Penelitian...13

Tabel 2.1 Hasil Penelitian Sebelumnya...31

Tabel 3.1 Desain Penelitian...43

Tabel 3.2 Operasionalisasi Variabel...45

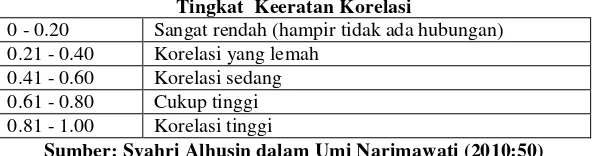

Tabel 3.3 Tingkat Keeratan Korelasi...51

Tabel 3.4 Kategori Korelasi Metode Guilford...53

Tabel 4.1 Data Pengeluaran Pemerintah Indonesia Tahun 1980-2009 (Berdasarkan Harga Konstan 2000)...58

Tabel 4.2 Data GDP Riil Indonesia Tahun 1980-2009 (Berdasarkan harga konstan 2000)...60

Tabel 4.3 Penerimaan Pajak Pemerintah Indonesia Tahun 1980-2009...66

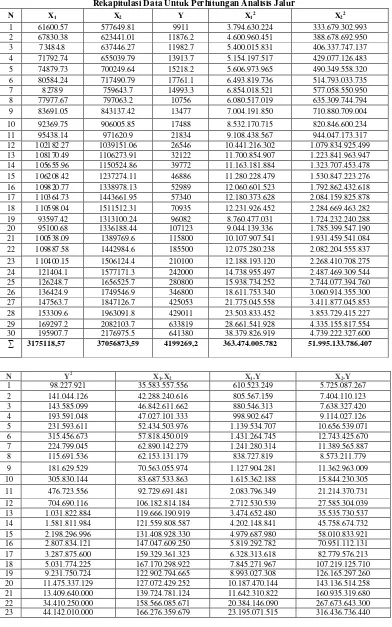

Tabel 4.4 Rekapitulasi Data Untuk Perhitungan Analisis Jalur...71

Tabel 4.5 Tingkat Keeratan Korelasi...72

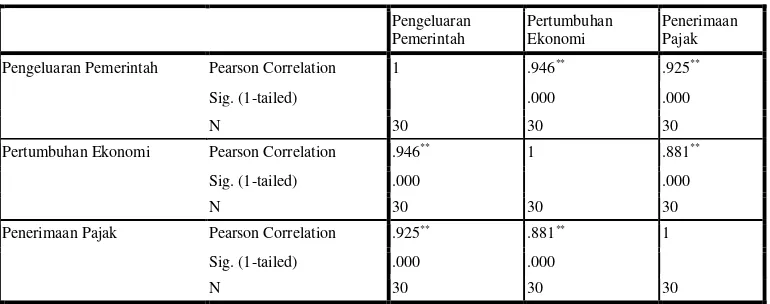

Tabel 4.6 Korelasi Antar Variabel Penelitian...75

Tabel 4.8 Koefisien determinasi Pengeluaran Pemerintah Terhadap Pertumbuhan

Ekonomi...78 Tabel 4.9 Koefisien Jalur Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi Terhadap Penerimaan Pajak...80

Tabel 4.10 Koefisien Determinasi Pengeluaran Pemerintah dan Pertumbuhan Ekonomi Terhadap Penerimaan Pajak...81

Tabel 4.11 ANOVA Untuk Uji F Pengaruh Pengeluaran Pemerintah dan

Pertumbuhan Ekonomi Terhadap Peneriaan Pajak...84

Tabel 4.12 Uji t Untuk Variabel Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi...87

Tabel 4.13 Uji t Untuk Variabel Pengeluaran Pemerintah, Pertumbuhan Ekonomi Terhadap Penerimaan Pajak...88

Tabel 4.14 Uji t Untuk Variabel Pengeluaran Pemerintah Terhadap Pertumbuhan Ekonomi...91 Tabel 4.15 Uji t Untuk Variabel Pertumbuhan Ekonomi Terhadap Penerimaan

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kartu Peserta Sidang Seminar Usulan Penelitian...103

Lampiran 2 Berita Acara Bimbingan...104

Lampiran 3 Lembar Revisi Sidang Usulan Penelitian...105

Lampiran 4 Lembar Revisi Sidang Akhir Skripsi...106

Lampiran 5 Mapping...107

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan penerimaan negara yang digunakan untuk mengarahkan kehidupan masyarakat menuju kesejahteraan (Waluyo dan Wirawan, 2003:5).

Pajak sebagai penerimaan pemerintah merupakan salah satu alat yang cukup penting bagi pemerintah untuk menjalankan fungsinya, terutama sebagai stabilisator perekonomian melalui kebijakan anggaran guna menjamin tingkat

pertumbuhan ekonomi yang cukup (Miyasto, 1997). Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun

pembangunan (Suryadi, 2003:1), yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional (Undang-Undang Anggaran Pendapatan dan Belanja Negara, 2001:155).

Menurut Suryadi (2006) penerimaan pajak sangat besar peranannya dalam mengamankan anggaran negara setiap tahun, yang digunakan sebagai sumber

dana bagi pemerintah dalam melaksanakan pembangunan. Masih menurut Suryadi mengatakan misi utama Direktorat Jenderal Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang-Undang Perpajakan yang

mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efesien.

RAPBN, 1988). Kenaikan penerimaan dari sektor perpajakan ini telah

menyebabkan penerimaan dalam negeri semakin tangguh karena sedikit demi sedikit telah mampu melepaskan ketergantungan pada penerimaan minyak bumi dan gas alam (Nota Keuangan dan RAPBN, 1988).

Namun demikian penerimaan dari sektor minyak masih merupakan sumber dana yang penting, disamping sebagai penyumbang devisa yang besar

yang diperlukan bagi pembangunan (Nota Keuangan dan RAPBN, 1988). Harga minyak yang turun drastis dalam tahun 1986/1987, berangsur-angsur telah membaik walaupun belum begitu menggembirakan (Nota Keuangan dan RAPBN,

1988).

Dalam tahun anggaran 1995/1996 kenaikan penerimaan pajak mencapai

sebesar hampir 13 kali dari tahun anggaran 1982/1983 (Nota Keuangan dan RAPBN, 1988). Disamping itu peranan penerimaan pajak terhadap penerimaan dalam negeri juga mengalami peningkatan yang cukup berarti (Nota Keuangan

dan RAPBN, 1988). Jika dalam tahun anggaran 1982/1983 peranan penerimaan pajak terhadap penerimaan dalam negeri adalah sebesar 30,5 persen, maka dalam

tahun anggaran 1995/1996 telah meningkat menjadi sebesar 67,7 persen (Nota Keuangan dan RAPBN, 1988).

Dalam Nota Keuangan dan RAPBN dikemukakan lebih lanjut bahwa

terlepas dari keberhasilan tersebut di atas, penerimaan pajak masih perlu ditingkatkan (Nota Keuangan dan RAPBN, 1988). Hal ini terlihat dari angka tax

tahun 1998, penerimaan pajak tidak terlalu menggembirakan (Nota Keuangan dan

RAPBN, 1988). Hal itu berkaitan dengan melambatnya pertumbuhan sektor swasta dan dunia usaha, yang pada gilirannya berpengaruh pada menurunnya kontribusi sektor tersebut pada penerimaan perpajakan (Nota Keuangan dan

RAPBN, 1988).

Dalam kondisi normal, penerimaan pajak berhubungan erat dengan

beberapa variabel makro, seperti tingkat pertumbuhan ekonomi, perkembangan harga (inflasi), dan nilai tukar rupiah terhadap dolar Amerika (Nota Keuangan dan RAPBN, 1988). Namun di lain pihak kemerosotan bidang ekonomi, telah

memberikan pengaruh yang kurang menguntungkan bagi hampir semua jenis pajak pada tahun 1998-2000 (Nota Keuangan dan RAPBN, 1988).

Penerimaan perpajakan selama periode 2005-2008 mengalami peningkatan secara signifikan dengan rata-rata pertumbuhan sebesar 23,8 persen (Nota Keuangan dan RAPBN, 1988). Peningkatan tersebut terjadi pada seluruh pos

penerimaan, terutama pos penerimaan PPh, PPN dan PPnBM, dan cukai (Nota Keuangan dan RAPBN, 1988). Faktor utama yang berpengaruh pada

meningkatnya penerimaan perpajakan adalah perbaikan sistem administrasi perpajakan sebagai hasil dari kegiatan modernisasi administrasi di bidang perpajakan, kepabeanan dan cukai (Nota Keuangan dan RAPBN, 1988).

Menurut Mohammad Tjiptardjo (2010) mengatakan kendala yang dihadapi Direktorat Jenderal Pajak dalam pencapaian target penerimaan pajak adalah

Masih menurut Mohammad Tjiptardjo mengatakan kendala lainnya adalah data

yang tidak lengkap dan sumber daya manusia (SDM) yang terbatas. Kemudian Mohammad Tjiptardjo juga mengatakan masalah data sangat menentukan dalam upaya peningkatan jumlah penerimaan. Selanjutnya Mohammad Tjiptardjo

mengatakan meskipun sudah ada aturan yang mewajibkan seluruh lembaga dan korporasi menyetorkan data, data yang dimiliki Ditjen Pajak tidak semakin mudah

dilengkapi.

Pertumbuhan ekonomi yang lebih baik akan berdampak pada peningkatan penerimaan pajak, jika ekonomi meningkat, tentu pajak akan meningkat (Hatta

Rajasa, 2010). Fluktuasi ekonomi berpengaruh terhadap penerimaan pajak (Eddi Wahyudi dkk, 2006). Perubahan pajak tidak mempengaruhi pertumbuhan

ekonomi, namun pertumbuhan ekonomi dapat mempengaruhi penerimaan pajak (Roshaiza Taha dkk, 2011).

Pertumbuhan PDB riil di Indonesia cenderung meningkat dari tahun ke

tahun, namun pada tahun 1998 PDB riil Indonesia sempat mengalami penurunan yang sangat tajam hingga pertumbuhannya negatif yaitu sebesar 13,12% (Badan

Pusat Statistik). Hal ini disebabkan karena terjadinya krisis ekonomi yang melanda Indonesia pada tahun tersebut sehingga stabilitas perekonomian Indonesia pun turut terganggu (Badan Pusat Statistik).

Menurut Rogatianus Maryatmo (2005:80) periode waktu setelah tahun 1983 merupakan periode pertumbuhan ekonomi yang relatif rendah. Masih

Rogatianus Maryatmo (2005:80) mengatakan bahwa pada masa ini telah tampak

peranan sektor nonmigas. Lalu Rogatianus Maryatmo (2005:80) mengatakan bahwa hal ini terjadi karena bulan Mei 1983 dilakukan devaluasi yang diharapkan dapat meningkatlkan daya saing perekonomian dan akhirnya dapat mendorong

ekspor nonmigas. Kemudian Rogatianus Maryatmo (2005:80) mengatakan bahwa pada tahun 1989-1995, pertumbuhan ekonomi kembali meningkat, baik karena

efek perdagangan dimana terjadi kenaikan ekspor nonmigas maupun kenaikan permintaan domestik akibat kondisi investasi dan produksi yang membaik.

Secara umum, pertumbuhan ekonomi didefinisikan sebagai peningkatan

kemampuan dari suatu perekonomian dalam memproduksi barang-barang dan jasa-jasa (Basri, 2002). Masih menurut Basri mengatakan pertumbuhan ekonomi

menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Kemudian Basri mengatakan karena pada dasarnya aktivitas perekonomian adalah suatu proses penggunaan

faktor-faktor produksi untuk menghasilkan output, maka proses ini pada gilirannya akan menghasilkan suatu aliran balas jasa terhadap faktor produksi

yang dimiliki oIeh masyarakat.

Perekonomian dianggap mengalami pertumbuhan jika seluruh balas jasa riil terhadap penggunaan faktor produksi pada tahun tertentu lebih besar dari pada

tahun sebelumnya (Basri, 2002). Dengan kata lain perekonomian dikatakan mengalami pertumbuhan jika pendapatan riil masyarakat pada tahun tertentu lebih

Pertumbuhan ekonomi yang lebih baik akan berdampak pada peningkatan

penerimaan pajak, jika ekonomi meningkat, tentu pajak akan meningkat (Hatta Rajasa, 2010). Fluktuasi ekonomi berpengaruh terhadap penerimaan pajak (Eddi Wahyudi dkk, 2006). Perubahan pajak tidak mempengaruhi pertumbuhan

ekonomi, namun pertumbuhan ekonomi dapat mempengaruhi penerimaan pajak (Roshaiza Taha dkk, 2011).

Pengeluaran pemerintah adalah seluruh pembelian atau pembayaran barang dan jasa untuk kepentingan nasional, seperti pembelian persenjataan dan alat-alat kantor pemerintah, pembangunan jalan dan bendungan, gaji pegawai

negeri, angkatan bersenjata, dan lainnya (Samuelson, 1997). Sedangkan menurut Mankiw (2007) mengatakan pengeluaran pemerintah adalah pembelian

pemerintah atau belanja pemerintah terhadap barang dan jasa.

Pertumbuhan pengeluaran pemerintah Indonesia semakin meningkat dari tahun ke tahunnya, pada tahun 1983 turun 2,3 persen, tahun 1987 turun 5,81

persen, tahun 1993 turun 2,32 persen (Badan Pusat Statistik). Penurunan yang cenderung tajam yaitu hanya pada tahun 1999 (Badan Pusat Statistik). Tahun

1998 terjadi penurunan 15,37% (Badan Pusat Statistik). Penurunan ini tidak disertai dengan penurunan kontribusi pengeluaran pemerintah terhadap pembentukan PDB riil (Badan Pusat Statistik). Penurunan ini terjadi karena

dampak dari krisis yang berlangsung pada tahun sebelumnya, sehingga pemerintah harus mengurangi pengurangannya, khususnya belanja pegawai

Kontribusi pengeluaran pemerintah terhadap pembentukan PDB

Indonesia, hanya berkontribusi sekitar 10% (Badan Pusat Statistik). Kontribusi tertinggi dari pengeluaran pemerintah terjadi pada tahun 1980-1982 dengan nilai 30% dari total PDB (Badan Pusat Statistik). Untuk tahun-tahun selanjutnya

kontribusi pengeluaran pemerintah terhadap PDB hanya berkisar sekitar 7-11% yaitu masih relatif rendah (Badan Pusat Statistik). Kontrobusi pengeluaran

pemerintah terhadap penerimaan pajak masih tinggi (Badan Pusat Statistik). Pada tahun 2003 pengeluaran pemerintah naik menjadi 9,96 perseb dibandingkan tahun 2002 sebesar 0,46 persen (Badan Pusat Statistik).

Pengeluaran pemerintah yang terdapat dalam Anggaran Pendapatan Belanja Negara (APBN) merupakan salah satu alat kebijakan fiskal pemerintah

(Suminto, 2004). Masih menurut Suminto mengatakan pemerintah dapat menggunakannya untuk mengelola perekonomian negara. Kemudian Suminto mengatakan APBN saat ini menggunakan sistem anggaran berbasis kinerja

berdasarkan UU No.1 tahun 2004. Selanjutnya Suminto mengatakan sejak tahun 1969 diterapkan sistem berimbang dan dinamis dalam penyusunan Anggaran

Pendapatan Belanja Negara. Lalu Suminto mengatakan pengeluaran pemerintah atau disebut juga belanja negara terdiri atas anggaran belanja pemerintah pusat, dana perimbangan, serta dana otonomi khusus dan dana penyeimbang.

Tabel 1.1

Perkembangan Pengeluaran Pemerintah Indonesia Tahun 1969-2009 (Dalam Jutaan Rupiah)

1989/ 1990 1999/ 2000 Belanja Negara 2009

I. Pengeluaran Rutin 216,5 3.445,9 24.331,1 137.155,5 I. Belanja Pemerintah Pusat

4. Bunga / Cicilan Hutang 14,4 684,1 11.938,70 44.810,9 4.Pembayaran Bunga

Utang

1 01.657,8

5. Lain-lain 3,9 718,9 9.22,9 3.919,1 5. Subsidi 166.701,6

6. Belanja Hibah -7. Bantuan Sosial 78.973,1 8. Belanja Lain-lain 6 5.123,5

II.Pengeluaran Pembangunan

118,1 4.014,2 13.129,9 82.448,3 II. Belanja Untuk Daerah

3 20.691,0

1. Program Pembangunan 92,8 2.697,9 5.412,2 52.448,3 1. Dana perimbangan 296.952,4

2. Bantuan Proyek 25,3 1.316,3 8.422,1 30.000,0 2. Dana Otonomi Khusus

dan Penyesuaian

23.738,6

Jumlah Pengeluaran 334,6 7.460,1 40.461,0 219.603,8 1 .037.067,3

Sumber: Nota Keuangan dan APBN, Departemen Keuangan RI, diolah.

Anggaran belanja pemerintah pusat dibedakan atas pengeluaran rutin dan

pengeluaran pembangunan pada saat sebelum diundangkannya UU No. 17/2003.UU No.17/2003 mengenalkan sistem uniffied budget sehingga tidak lagi

ada pembedaan antara pengeluaran rutin dan pengeluaran pembangunan (Suminto,

2004). Masih menurut Suminto mengatakan dana perimbangan terdiri atas dana bagi hasil, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Kemudian Suminto mengatakan dana otonomi khusus dialokasikan untuk provinsi Daerah Istimewa Aceh dan provinsi Papua.

Berdasarkan tabel 1.1 dapat diketahui bahwa pengeluaran pemerintah

secara nominal dari tahun ke tahun selalu mengalami peningkatan (Departemen Keuangan RI). Pengeluaran rutin lebih besar dibandingkan pengeluaran

pembangunan pada periode 1969/1970, namun pada periode berikutnya yaitu 1979/1980 pengeluaran rutin lebih kecil daripada pengeluaran pembangunan (Departemen Keuangan RI). Perbedaan dalam pengeluaran tersebut dikarenakan

pada periode 1979/1980 situasi politik dan pemerintahan lebih stabil sehingga pemerintah dapat mengalokasikan anggaran lebih banyak ke program

1999/2000 (Departemen Keuangan RI). Pengeluaran untuk pengeluaran

pembangunan lebih tinggi atau setidaknya sebanding dengan pengeluaran rutin pemerintah (Departemen Keuangan RI). Kondisi pemerintahan yang lebih stabil pada periode tersebut seharusnya dimanfaatkan untuk memaksimalkan

pembangunan, namun yang terjadi adalah pengeluaran rutin pemerintah yang semakin meningkat (Departemen Keuangan RI).

Perubahan struktur anggaran dalam pengeluaran pemerintah terjadi pada tahun 2004 dimana tidak lagi memisahkan pengeluaran rutin dan pengeluaran pembangunan (Departemen Keuangan RI). Pengeluaran pemerintah dibedakan

menjadi belanja pemerintah pusat dan belanja untuk daerah (Departemen Keuangan RI). Belanja pemerintah pusat dibagi ke dalam delapan pos

(Departemen Keuangan RI). Format baru APBN ini menggunakan rincian belanja negara menurut fungsi yaitu pelayanan umum, pertahanan, ketertiban dan keamanan, lingkungan hidup, perumahan dan fasilitas umum, kesehatan dan

lain-lain (Departemen Keuangan RI). Belanja negara menurut fungsi ini merupakan reklasifikasi atas program-program yang dalam format lama yang merupakan

rincian dari pengeluaran pembangunan per sektor (Departemen Keuangan RI). Menurut Hondroyiannis dan Papapetrou (1999), terdapat kausalitas pengeluaran terhadap penerimaan pemerintah yang menunjukkan bahwa

pengeluaran merupakan dinamika dari penerimaan pemerintah. Demikian pula menurut Mithani dan Khoon (1999), bahwa terdapat hubungan antara pengeluaran

Dengan berdasarkan latar belakang penelitian tersebut maka peneliti

memutuskan mengambil judul: “Pengaruh Pengeluaran Pemerintah dan

Pertumbuhan Ekonomi Terhadap Penerimaan Pajak di Indonesia.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1. Kontribusi pengeluaran pemerintah terhadap Produk Domestik Bruto

Indonesia masih rendah.

2. Kontribusi pengeluaran pemerintah terhadap penerimaan pajak masih tinggi.

3. Pertumbuhan ekonomi masih relatif rendah.

1.2.2 Rumusan Masalah

Adapun permasalahan yang ingin penulis ketahui adalah sebagai berikut: 1. Bagaimana Pengaruh Pengeluaran Pemerintah terhadap Pertumbuhan

Ekonomi di Indonesia.

2. Bagaimana Pengaruh Pengeluaran Pemerintah terhadap Penerimaan Pajak di Indonesia.

3. Bagaimana Pengaruh Pertumbuhan Ekonomi terhadap Penerimaan Pajak di Indonesia.

4. Bagaimana Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud penelitian ini adalah mengetahui Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi terhadap Penerimaan Pajak di Indonesia,

guna bermanfaat bagi bagian Akademi pada Fakultas Ekonomi di UNIKOM.

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah dipaparkan sebelumnya, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui Pengaruh Pengeluaran Pemerintah terhadap

Pertumbuhan Ekonomi di Indonesia.

2. Untuk mengetahui Pengaruh Pengeluaran Pemerintah terhadap Penerimaan

Pajak di Indonesia.

3. Untuk mengetahui Pengaruh Pertumbuhan Ekonomi terhadap Penerimaan Pajak di Indonesia.

4. Untuk mengetahui Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi terhadap Penerimaan Pajak di Indonesia secara parsial dan

simultan.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini menjelaskan tentang manfaat yang akan diperoleh

ilmu pengetahuan baru. Khususnya bagi penulis dan umumnya bagi yang

membaca hasil penelitian ini, serta bagi Program Studi Akuntansi itu sendiri.

1.4.1 Kegunaan Praktis

Kegunaan yang dapat diperoleh dengan dilaksanakannya penelitian ini

terbagi menjadi tiga, yaitu: 1. Bagi Penulis

Menambah pengetahuan mengenai Pengaruh Pengeluaran Pemerintah dan Pertumbuhan Ekonomi terhadap Penerimaan Pajak.

2. Bagi Instansi

Dapat dijadikan sebagai masukan untuk bahan pertimbangan dalam menentukan kebijakan-kebijakan.

3. Bagi Pihak Lain

Pihak lain yang dimaksud adalah pembaca. Usulan Penelitian ini bermanfaat sebagai bahan referensi atau pertimbangan dalam

meningkatkan wawasan dan pengetahuan mengenai perpajakan.

1.4.2 Kegunaan Akademis

1. Pengembangan ilmu perpajakan serta memberi masukan untuk Program Studi Akuntansi.

2. Diharapkan dapat dijadikan acuan atau referensi bagi peneliti lain yang

3. Mengimplementasikan hasil dari pembelajaran selama masa perkuliahan di

Universitas Komputer Indonesia.

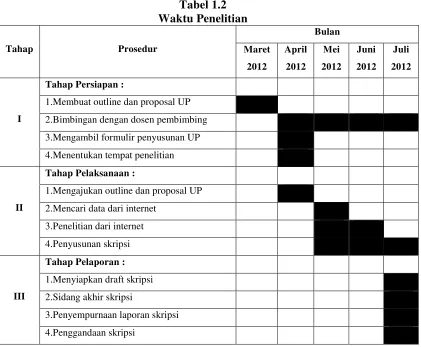

1.5 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada bulan Maret

2012 sampai dengan bulan Juli 2012.

Tabel 1.2

1.Membuat outline dan proposal UP 2.Bimbingan dengan dosen pembimbing 3.Mengambil formulir penyusunan UP 4.Menentukan tempat penelitian

II

Tahap Pelaksanaan :

1.Mengajukan outline dan proposal UP 2.Mencari data dari internet

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengeluaran Pemerintah

2.1.1.1 Pengertian Pengeluaran Pemerintah

Pengertian Pengeluaran Pemerintah menurut Sadono Sukirno (2011:192) adalah sebagai berikut:

“Pengeluaran pemerintah adalah keseluruhan pengeluaran yang dilakukan

yaitu pengeluaran yang meliputi konsumsi dan investasi”.

Sedangkan pengertian Pengeluaran Pemerintah menurut Sadono Sukirno

(2011:61) adalah sebagai berikut:

“Pengeluaran (Perbelanjaan) pemerintah adalah perbelanjaan pemerintah ke atas barang-barang modal, barang konsumsi dan ke atas jasa-jasa”.

Kemudian pengertian Pengeluaran Pemerintah menurut Hera Susanti (2000:69) adalah sebagai berikut:

“Pengeluaran pemerintah merupakan salah satu aspek penggunaan sumber daya ekonomi yang secara dikuasai dan dimiliki oleh masyarakat melalui pembayaran pajak”.

2.1.1.2 Faktor-faktor Yang Mempengaruhi Pengeluaran Pemerintah

Menurut Suminto (2004:26) format baru belanja negara adalah sebagai berikut:

I. Belanja Pemerintah Pusat

Pengertian Belanja Pemerintah Pusat berdasarkan Undang-Undang Nomor 41 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun 2009

Pasal 1 Ayat 11 adalah sebagai berikut:

“Belanja pemerintah pusat menurut jenis adalah belanja pemerintah pusat yang digunakan untuk membiayai belanja pegawai, belanja barang, belanja modal, pembayaran bunga utang, subsidi, belanja hibah, bantuan sosial, dan belanja lain-lain”.

Belanja Pemerintah Pusat terdiri dari : a. Belanja Pegawai

Pengertian Belanja Pegawai menurut Suminto (2004:27) adalah sebagai

berikut:

“Belanja pegawai menampung seluruh pengeluaran negara yang digunakan untuk membayar gaji pegawai, termasuk berbagai tunjangan yang menjadi haknya, dan membayar honorarium, lembur, tunjangan khusus dan belanja pegawai, serta membayar pensiun dan asuransi kesehatan (kontribusi sosial). Dalam klasifikasi tersebut termasuk pula belanja gaji/upah proyek yang selama ini diklasifikasikan sebagai pengeluaran pembangunan. Dengan format ini, maka akan terlihat pos yang tumpang tindih antara belanja pegawai yang diklasifikasikan sebagai rutin dan pembangunan. Di sinilah nantinya efisiensi akan bisa diraih”. Sedangkan pengertian Belanja Pegawai menurut Sri Lestari (2011:4)

adalah sebagai berikut:

b. Belanja Barang

Pengertian Belanja Barang menurut Suminto (2004:27) adalah sebagai berikut:

“Belanja barang digunakan untuk membiayai kegiatan operasional pemerintahan untuk pengadaan barang dan jasa, dan biaya pemeliharaan aset negara. Demikian juga sebaliknya sering diklasifikasikan sebagai pengeluaran pembangunan”.

Sedangkan pengertian Belanja Barang menurut Sri Lestari (2011:4) adalah sebagai berikut:

“Belanja barang digunakan untuk membiayai kegiatan operasional pemerintahan untuk pengadaan barang dan jasa”.

c. Belanja Modal

Pengertian Belanja Modal menurut Suminto (2004:27) adalah sebagai berikut:

“Belanja modal menampung seluruh pengeluaran negara yang dialokasikan untuk pembelian barang-barang kebutuhan investasi (dalam bentuk aset tetap dan aset lainnya). Pos belanja modal dirinci atas belanja modal asset tetap/fisik dan belanja modal aset lainnya/non-fisik. Dalam prakteknya selama ini belanja lainnya non fisik secara mayoritas terdiri dari belanja pegawai, bunga dan perjalanan yang tidak terkait langsung dengan investasi untuk pembangunan”.

d. Pembayaran Bunga Utang

Pengertian Pembayaran Bunga Utang menurut Sri Lestari (2011:4) adalah sebagai berikut:

e. Subsidi

Pengertian Subsidi menurut Suminto (2004:27) adalah sebagai berikut: “Subsidi menampung seluruh pengeluaran negara yang dialokasikan untuk membayar beban subsidi atas komoditas vital dan strategis tertentu yang menguasai hajat hidup orang banyak, dalam rangka menjaga stabilitas harga agar dapat terjangkau oleh sebagian besar golongan masyarakat. Subsidi tersebut dialokasikan melalui perusahaan negara dan perusahaan swasta”.

f. Belanja Hibah

Pengertian Belanja Hibah berdasarkan Permendagri No. 59/2007 tentang

Perubahan Permendagri No. 13/2006 Pasal 42 Ayat 1 adalah sebagai berikut: “Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang, dan/atau jasa kepada pemerintah atau Pemerintah Daerah lainnya, Perusahaan Daerah, masyarakat dan organisasi kemasyarakatan yang secara spesifik telah ditetapkan”.

Sedangkan pengertian Belanja Hibah menurut Sri Lestari (2011:5) adalah sebagai berikut:

“Belanja hibah merupakan belanja pemerintah pusat dalam bentuk uang atau barang atau jasa dari pemerintah kepada Pemerintah Daerah dan instansi lainnya yang tidak perlu dibayar kembali, sifatnya tidak wajib dan tidak mengikat”.

g. Bantuan Sosial

Pengertian Bantuan Sosial menurut Suminto (2004:27) adalah sebagai

berikut:

Sedangkan pengertian Bantuan Sosial menurut Sri Lestari (2011:5) adalah

sebagai berikut:

“Bantuan sosial merupakan transfer uang atau barang yang diberikan kepada masyarakat guna melindungi kemungkinan terjadinya resiko sosial, yaitu berupa bantuan untuk pemenuhan kebutuhan dasar di bidang pendidikan, kesehatan, pemberdayaan masyarakat, dan perlindungan sosial”.

h. Belanja Lain-lain

Pengertian Belanja Lain-lain berdasarkan Buletin Teknis No. 04 Penyajian Dan Pengungkapan Belanja Pemerintah adalah sebagai berikut:

“Belanja lain-lain adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah”.

Sedangkan pengertian Belanja Lain-lain menurut Sri Lestari (2011:5) adalah sebagai berikut:

“Belanja lain-lain adalah merupakan pengeluaran pemerintah yang bersifat

mendesak dan belum terprogram, terprogram, belanja penunjang, dan cadangan”.

II. Belanja Untuk Daerah

Pengertian Belanja Untuk Daerah menurut Suminto (2004:27) adalah sebagai berikut:

“Belanja untuk daerah menampung seluruh pengeluaran pemerintah pusat yang dialokasikan ke daerah, yang pemanfaatannya diserahkan

Sedangkan pengertian Belanja Untuk Daerah menurut Suminto (2004:26)

adalah sebagai beikut:

“Belanja untuk daerah, sebagaimana yang berlaku selama ini terdiri dari

dana perimbangan dan dana otonomi khusus dan penyesuaian”.

2.1.2 Pertumbuhan Ekonomi

2.1.2.1 Pengertian Pertumbuhan Ekonomi

Pengertian Pertumbuhan Ekonomi menurut Sadono Sukirno (2011:9) adalah sebagai berikut:

“Pertumbuhan ekonomi dapat didefinisikan sebagai perkembangan

kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah”.

Sedangkan pengertian Pertumbuhan Ekonomi menurut Kuznet yang dikutip oleh Todaro (2003:99) adalah sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang

dari negara bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya”.

Kemudian pengertian Pertumbuhan Ekonomi menurut Arsyad (2004:13) adalah sebagai berikut:

Lalu pengertian Pertumbuhan Ekonomi menurut Kuznet yang dikutip oleh

Suryana (2000:61) adalah sebagai berikut:

“Pertumbuhan ekonomi adalah sebagai kemampuan jangka panjang untuk menyediakan berbagai jenis barang ekonomi yang terus meningkat kepada

masyarakat”.

Adapun juga pengertian menurut Kuznets yang dikutip oleh Jhingan

(2000:57) adalah sebagai berikut:

“Pertumbuhan ekonomi adalah kenaikan jangka panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak jenis

barang-barang ekonomi kepada penduduknya”.

Dari pengertian diatas dapat disimpulkan bahwa pertumbuhan ekonomi

adalah proses dimana terjadi kenaikan Produk Domestik Bruto riil. Jadi perekonomian dikatakan tumbuh atau berkembang bila terjadi pertumbuhan output riil.

2.1.2.2 Faktor-faktor Yang Mempengaruhi Pertumbuhan Ekonomi

Menurut Imamul & Gina (2009:11) mengatakan bahwa:

“Indikator yang digunakan untuk mengetahui pertumbuhan ekonomi suatu negara adalah tingkat Produk Domestik Bruto (PDB)”.

Beberapa alasan digunakannya Produk Domestik Bruto (bukan PNB)

sebagai indikator pengukuran pertumbuhan ekonomi, yaitu sebagai berikut:

a. Produk Domestik Bruto dihitung berdasarkan jumlah nilai tambah (value

ini, peningkatan Produk Domestik Bruto mencerminkan peningkatan balas jasa

kepada faktor produksi yang digunakan dalam proses produksi.

b. Produk Domestik Bruto dihitung atas dasar konsep siklus aliran (circulair flow

concept). Artinya, perhitungan Produk Domestik Bruto mencakup nilai produk

yang dihasilkan pada suatu periode tertentu. Perhitungan ini tidak mencakup perhitungan pada periode sebelumnya. Pemanfaatan konsep aliran dalam

menghitung Produk Domestik Bruto memungkinkan seseorang untuk membandingkan jumlah output pada tahun ini dengan tahun sebelumnya. c. Batas wilayah perhitungan Produk Domestik Bruto adalah negara

(perekonomian domestik). Hal ini memungkinkan untuk mengukur sampai sejauh mana kebijakan ekonomi yang diterapkan pemerintah maupun

mendorong aktivitas perekonomian domestik.

Pengertian Produk Domestik Bruto menurut McEachern dalam Sigit Triandaru (2000:146) adalah sebagai berikut:

“Produk Domestik Bruto/Gross Domestic Product artinya mengukur nilai

pasar dari barang dan jasa akhir yang diproduksi oleh sumber daya yang berada dalam suatu negara selama jangka waktu tertentu, biasanya satu tahun. Produk Domestik Bruto juga dapat digunakan untuk mempelajari perekonomian dari waktu ke waktu atau untuk membandingkan beberapa perekonomian pada suatu saat”.

Sedangkan pengertian Produk Domestik Bruto menurut Mankiw (2006:19) adalah sebagai berikut:

Kemudian pengertian Produk Domestik Bruto menurut Sadono Sukirno

(2011:35) adalah sebagai berikut:

“Produk Domestik Bruto (PDB) adalah nilai barang dan jasa dalam suatu negara yang diproduksikan oleh faktor-faktor produksi milik warga negara

tersebut dan negara asing”.

Lalu pengertian Produk Domestik Bruto menurut Sukirno (2004:17)

adalah sebagai berikut:

“Pendapatan Nasional menggambarkan tingkat produksi negara yang dicapai dalam satu tahun tertentu dan perubahannya dari tahun ke tahun. Maka ia mempunyai peranan penting dalam menggambarkan tingkat kegiatan ekonomi yang dicapai dan perubahan pertumbuhannya dari tahun ke tahun. Produk nasional atau pendapatan nasional adalah istilah yang menerapkan tentang nilai barang-barang dan jasa-jasa yang diproduksikan sesuatu negara dalam suatu tahun tertentu”.

Dari pengertian diatas maka dapat disimpulkan bahwa Produk Domestik Bruto (PDB) adalah pendapatan total dan pengeluaran total nasional atas output barang dan jasa dalam periode tertentu. Produk Domestik Bruto ini dapat

mencerminkan kinerja ekonomi, sehingga semakin tinggi Produk Domestik Bruto sebuah negara dapat dikatakan semakin bagus pula kinerja ekonomi di negara

tersebut. Karena begitu pentingnya peran Produk Domestik Bruto di dalam suatu perekonomian, maka perlu kiranya untuk menganalisa faktor-faktor apa saja yang dapat mempengaruhi Produk Domestik Bruto.

Faktor baik langsung maupun tidak langsung yang mempengaruhi Produk Domestik Bruto menurut teori Keynes, Produk Domestik Bruto terbentuk dari

adalah konsumsi (C), investasi (I), pengeluaran pemerintah (G) dan ekspor neto

(NX).

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian Penerimaan Pajak menurut Suryadi (2003:1) adalah sebagai berikut:

“Penerimaan pajak adalah sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan”.

Sedangkan pengertian Penerimaan Pajak menurut John Hutagaol

(2007:325) adalah sebagai berikut :

“Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat”.

Berdasarkan Undang-Undang Anggaran Pendapatan dan Belanja Negara

(2001:155) pengertian Penerimaan Pajak adalah sebagai berikut:

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

Jadi dari pengertian di atas dapat disimpulkan bahwa penerimaan pajak adalah semua sumber pembiayaan negara yang dominan baik untuk belanja rutin

2.1.3.2 Faktor-faktor Yang Mempengaruhi Penerimaan Pajak

Berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP) disebutkan mengenai jenis-jenis penerimaan dari pajak, yaitu penerimaan pajak

dalam negeri dan penerimaan pajak perdagangan internasional. Jenis-jenis penerimaan sektor pajak antara lain :

I. Pendapatan pajak dalam negeri

1. Pendapatan pajak penghasilan (PPh) a. Pendapatan PPh migas :

Pendapatan PPh Minyak Bumi Pendapatan PPh Gas Alam

Pendapatan PPh lainnya dari Minyak Bumi

Pendapatan PPh Migas lainnya b. Pendapatan PPh non Migas :

Pendapatan PPh pasal 21 Pendapatan PPh pasal 22 Pendapatan PPh pasal 22 Impor

Pendapatan PPh pasal 23

Pendapatan PPh pasal 25/29 orang pribadi

Pendapatan PPh pasal 25/29 Badan Pendapatan PPh pasal 26

Pendapatan PPh Nonmigas Lainnya

2. Pendapatan Pajak Pertambahan Nilai (PPN) a. Pendapatan PPN

PPN Dalam Negeri

Pendapatan PPN Impor Pendapatan PPN lainnya

b. Pendapatan PPnBm

Pendapatan PPnBM Dalam Negeri Pendapatan PPnBM Impor

Pendapatan PPnBM lainnya 3. Pendapatan Pajak Bumi dan Bangunan

Pendapatan PBB pedesaan Pendapatan PBB Perkotaan Pendapatan PBB Perkebunan

Pendapatan PBB Kehutanan Pendapatan PBB Pertambangan

Pendapatan PBB lainnya 4. Pendapatan BPHTB

5. Pendapatan Cukai

Pendapatan Cukai Hasil Tembakau Pendapatan Cukai Ethyl Alkohol

6. Pendapatan Pajak Lainnya

Pendapatan Bea Materai

Pendapatan dari Penjualan Benda Materai Pendapatan Pajak Tidak Langsung Lainnya

7. Pendapatan Bunga Penagihan Pajak Pendapatan Bunga Penagihan PPh

Pendapatan Bunga Penagihan PPN Pendapatan Bunga Penagihan PPnBM Pendapatan Bunga Penagihan PTLL

II. Pendapatan Pajak Perdagangan Internasional 1. Pendapatan Bea Masuk

Pendapatan Bea Masuk

Pendapatan Masuk Tanggung Pemerintah atas hibah (SPM nihil) Pendapatan Denda Administrasi Pabean

Pendapatan Bea Masuk Dalam Rangka Kemudahan Impor Tujuan Ekspor Pendapatan Pabean lainnya

I. Pendapatan Pajak Dalam Negeri terdiri dari:

1. Pendapatan Pajak Penghasilan (PPh)

Pengertian Pajak Penghasilan menurut Siti Resmi (2003:74) adalah sebagai berikut:

“Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun

pajak”.

Sedangkan pengertian Pajak Penghasilan menurut Erly Suandy (2006:81) adalah sebagai berikut:

“Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak, apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak”.

Kemudian pengertian Pajak Penghasilan menurut Mardiasmo (2009:129)

adalah sebagai berikut:

“Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak”.

2. Pajak Pertambahan Nilai (PPN)

Pengertian Pajak Pertambahan Nilai menurut Mardiasmo (2002) adalah sebagai berikut:

Sedangkan pengertian Pajak Pertambahan Nilai menurut Mardiasmo

(2002:226) adalah sebagai berikut:

“Pajak pertambahan nilai dikenakan atas pertambahan nilai (value added)

dari barang yang dikenakan atau diserahkan oleh (PKP) apakah ia

pabrikan, importer, agen utama/distributor utama”. 3. Pendapatan Pajak Bumi dan Bangunan

Pengertian Pajak Bumi dan Bangunan menurut Waluyo (2010:196) adalah sebagai berikut:

“Pajak bumi dan bangunan adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak yaitu bumi dan bangunan, keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya jumlah pajak yang terutang”.

Sedangkan pengertian Pajak Bumi dan Bangunan berdasarkan UU No. 12 Tahun 1985 sebagaimana telah diubah dengan UU No. 12 Tahun 1994 adalah

sebagai berikut:

“Pajak bumi dan bangunan adalah pajak negara yang dikenakan terhadap bumi dan bangunan yang merupakan pajak yang bersifat kebendaan atau pajak yang bersifat objektif dalam arti besarnya pajak yang terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan”.

4. Pendapatan BPHTB

Pengertian Bea Perolehan Hak Atas Tanah dan Bangunan menurut John Hutagaol (2007:237) adalah sebagai berikut:

Sedangkan pengertian Bea Perolehan Hak Atas Tanah dan Bangunan

menurut Mardiasmo (2002:290) adalah sebagai berikut:

“Bea perolehan hak atas tanah dan bangunan adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan hak atas tanah dan atau bangunan oleh orang pribadi atau badan”.

5. Pendapatan Cukai

Pengertian Pendapatan Cukai berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi

Penerimaan Negara (IMP) adalah sebagai berikut:

“Pendapatan Cukai terdiri dari Pendapatan Cukai Hasil Tembakau,

Pendapatan Cukai Ethyl Alkohol, Pendapatan Cukai Minuman mengandung Ethyl Alkohol, Pendapatan Cukai Lainnya”.

6. Pendapatan Pajak Lainnya

Pengertian Pendapatan Pajak Lainnya berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang

Implementasi Penerimaan Negara (IMP) adalah sebagai berikut:

“Pendapatan Pajak Lainnya terdiri dari Pendapatan Bea Materai, Pendapatan dari Penjualan Benda Materai, Pendapatan Pajak Tidak

7. Pendapatan Bunga Penagihan Pajak

Pengertian Pendapatan Bunga Penagihan Pajak berdasarkan Surat Keputusan Direktorat Jenderal Perbendaharaan No. SE-05/PB/2007 yang berisi tentang Implementasi Penerimaan Negara (IMP) adalah sebagai berikut:

“Pendapatan Bunga Penagihan Pajak terdiri dari Pendapatan Bunga Penagihan PPh, Pendapatan Bunga Penagihan PPN, Pendapatan Bunga

Penagihan PPnBM, Pendapatan Bunga Penagihan PTLL”. II. Pendapatan Pajak Perdagangan Internasional

Pengertian Perdagangan Internasional menurut Sobri (2000) adalah

sebagai berikut:

“Perdagangan internasional dapat diartikan sebagai transaksi dagang antara subyek ekonomi negara yang satu dengan subyek ekonomi negara yang lain, baik mengenai barang ataupun jasa-jasa. Adapun subyek ekonomi yang dimaksud adalah penduduk yang terdiri dari warga negara biasa, perusahaan ekspor, perusahaan impor, perusahaan industri, perusahaan negara ataupun departemen pemerintah yang dapat dilihat dari neraca perdagangan”.

Pendapatan Pajak Perdagangan Internasional terdiri dari: 1. Pendapatan Bea Masuk

Pengertian Bea Masuk berdasarkan UU No. 17/2006 perubahan dari UU No. 10/1995 Pasal 1 adalah sebagai berikut:

“Bea masuk adalah pungutan negara yang dikenakan terhadap barang yang

2. Pendapatan Pajak/Pungutan Ekspor

Pengertian Pendapatan Pajak/Pungutan Ekspor berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 35 Tahun 2005 Pasal 1 Tentang Pungutan Ekspor Atas Barang Ekspor Tertentu adalah sebagai berikut:

“Pendapatan pajak/pungutan ekspor adalah pungutan yang dikenakan atas barang ekspor tertentu”.

2.1.4 Hasil Penelitian Sebelumnya

No Keterkaitan Antar Variabel Kesimpulan Jurnal Sumber Jurnal 1 X2 Y Pertumbuhan ekonomi telah

meningkatkan penerimaan perpajakan, khususnya pajak penghasilan atas tenaga kerja, peningkatan gaji dan upah akan meningkatkan konsumsi.

Jurnal Media Riset Akuntansi, Audlting dan Informasi Vol.7 No.1, April: 83 – 105 (Herman, 2007)

2 X2 Y Dari hasil analisis data panel terhadap 31 Kanwil DJP seluruh Indonesia diketahui bahwa fluktuasi variabel TEWS berpengaruh positif terhadap kinerja penerimaan pajak di Kanwil Khusus, Kanwil WP Besar 1 dan 2, Kanwil Jakarta Selatan dan Kanwil Jakarta Pusat.

Jurnal Ekonomi Pembangunan, Vol. 10, No. 1, Juni Pengaruh Economic Shock ekonomi terhadap 115 negara maju dan berkembang mendapatkan bahwa meskipun sulit untuk disimpulkan bahwa pengeluaran pemerintah

4 X1 Y Dalam penelitian Abu N.M. Wahid (2008) berjudul An Empirical Investigation on the Nexus between Tax Revenue

support the hypothesis that government expenditure causes tax revenues to increase in Turkey. (Hasil mendukung hipotesis bahwa pengeluaran pemerintah menyebabkan pajak untuk meningkatkan pendapatan di Turki).

5 X1 X2 The results obtained based on regressions and panel techniques suggest that government spending is positively related with economic growth in the European Union countries. (Hasil yang diperoleh berdasarkan regresi dan teknik panel menunjukkan bahwa growth in the European union Countries :An tanpa melihat pengeluaran per sektor.

Jurnal Ekonomi Pembangunan Vol 12 No.1 April Hal 27-36 Pengeluaran Pemerintah Dan Pertumbuhan Ekonomi Regional Jamzani Sodik, 2007) 7 X2 Y This study inspects the

relationship between tax revenue and the rate of economic growth for Pakistan (Studi ini memeriksa hubungan antara penerimaan pajak dan tingkat pertumbuhan ekonomi untuk Pakistan)

Journal Tax Revenue and Economic Growth An Empirical Analysis For Pakistan (Mashhod Maskor at al, 2010)

8 X1 X2 Pengeluaran pemerintah mempunyai peranan penting dalam upaya meningkatkan ekonomi Indonesia

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan Antara Pengeluaran Pemerintah dengan Pertumbuhan

Ekonomi

Hubungan pengeluaran pemerintah dengan pertumbuhan ekonomi menurut

Tulus Tambunan (2011:254) adalah sebagai berikut:

“Pengeluaran pemerintah sangat berpengaruh terhadap pertumbuhan

ekonomi Indonesia”.

Sedangkan hubungan pengeluaran pemerintah dengan pertumbuhan ekonomi menurut Siti Farida (2011:75) adalah sebagai berikut:

“Perekonomian Indonesia masih sangat bergantung pada pengeluaran konsumsi terutama pada konsumsi pemerintah. Setelah masa krisis ekonomi terlihat bahwa konsumsi merupakan motor penggerak bagi pertumbuhan ekonomi Indonesia”.

Kemudian hubungan pengeluaran pemerintah dengan pertumbuhan ekonomi menurut McEachern dalam Sigit Triandaru (2000:183) adalah:

“Fungsi belanja pemerintah menghubungkan belanja pemerintah dan

tingkat pendapatan dalam perekonomian”.

Pengaruh pengeluaran pemerintah terhadap pertumbuhan ekonomi

menurut Patnasari dalam Siti Aisyah (2004) menyimpulkan bahwa:

“Kebijakan fiskal yang dilakukan pemerintah melalui pengeluaran pemerintah selama ini mempunyai pengaruh yang penting dalam memacu

Sedangkan pengaruh pengeluaran pemerintah terhadap pertumbuhan

ekonomi menurut Ram (1986) dan Grossman (1988) dalam Jamzani Sodik (2007) mengatakan bahwa:

“Terdapat hubungan positif antara pengeluaran pemerintah dan

pertumbuhan ekonomi, tanpa melihat pengeluaran per sektor”.

Kemudian pengaruh pengeluaran pemerintah terhadap pertumbuhan

ekonomi menurut Marta and Santiago (2006) mengatakan bahwa:

“Hasil yang diperoleh berdasarkan regresi dan teknik panel menunjukkan bahwa pengeluaran pemerintah berhubungan positif dengan pertumbuhan ekonomi di negara-negara Uni Eropa. (The results obtained based on regressions and panel techniques suggest that government spending is positively related with economic growth in the European Union countries)”.

Kemudian pengaruh pengeluaran pemerintah terhadap pertumbuhan ekonomi menurut Jiranyakul (2007) mengatakan bahwa:

“Dengan menggunakanGrangerhanya terdapat hubungan satu arah antara

pengeluaran pemerintah dan pertumbuhan ekonomi di Thailand yaitu kenaikan pengeluaran pemerintah yang menyebabkan kenaikan pertumbuhan ekonomi. Kemudian dengan menggunakan metode OLS, menunjukan bahwa antara kedua variabel berhubungan positif selama periode penelitian”.

Lalu pengaruh pengeluaran pemerintah terhadap pertumbuhan ekonomi menurut Antonio Estache (2007) mengatakan bahwa:

Selanjutnya pengaruh pengeluaran pemerintah terhadap pertumbuhan

ekonomi menurut Lin (1994) mengatakan bahwa:

“Pengeluaran pemerintah akan meningkatkan pertumbuhan ekonomi”. Adapun juga pengaruh pengeluaran pemerintah terhadap pertumbuhan

ekonomi menurut Taufiq Dawood (2008) mengatakan bahwa:

“Faktor lain yang dapat mempengaruhi pertumbuhan ekonomi selain

faktor penduduk adalah faktor pengeluaran pemerintah”.

2.2.2 Keterkaitan Antara Pengeluaran Pemerintah dengan Penerimaan

Pajak

Hubungan pengeluaran pemerintah dengan penerimaan pajak menurut Sadono Sukirno (2004:186) adalah sebagai berikut:

“Salah satu faktor penting yang menentukan besarnya pengeluaran pemerintah adalah pajak yang diramalkan. Makin banyak jumlah pajak yang dapat dikumpulkan, makin banyak pula perbelanjaan pemerintah yang akan dilakukan”.

Sedangkan hubungan pengeluaran pemerintah dengan penerimaan pajak

menurut Waluyo (2007:6) adalah sebagai berikut:

“Upaya untuk meningkatkan penerimaan negara dari sektor pajak sangatlah penting karena dana yang dihimpun berasal dari rakyat atau

berasal dari pemerintah”.

Kemudian hubungan pengeluaran pemerintah dengan penerimaan pajak

menurut Mankiw (2006:87) adalah sebagai berikut:

Selanjutnya hubungan pengeluaran pemerintah dengan penerimaan pajak menurut Narayan (2005:148) adalah sebagai berikut:

“Pengeluaran pemerintah meningkatkan penerimaan pemerintah”.

Pengaruh pengeluaran pemerintah terhadap penerimaan pajak menurut

Abu N.M. Wahid (2008) mengatakan bahwa:

“Hasil mendukung hipotesis bahwa pengeluaran pemerintah menyebabkan pajak untuk meningkatkan pendapatan di Turki. (The results support the hypothesis that government expenditure causes tax revenues to increase in Turkey)”.

Sedangkan pengaruh pengeluaran pemerintah terhadap penerimaan pajak

menurut Deloughy (1999) mengatakan bahwa:

“Perubahan pengeluaran pemerintah menyebabkan perubahan penerimaan

pemerintah”.

Kemudian pengaruh pengeluaran pemerintah terhadap penerimaan pajak menurut Hondroyiannis dan Papapetrou (1999) mengatakan bahwa:

“Terdapat kausalitas satu arah dari pengeluaran terhadap penerimaan pemerintah. Hal ini menunjukkan bahwa pembangunan pada tingkat yang tinggi di Yunani selama perpanjangan periode waktu, utamanya pada anggaran pengeluaran dan tidak pada dinamika dari penerimaan pemerintah. Tingginya tingkat penggunaan kebijakan fiskal yang ekspansioner untuk mengatasi berbagai masalah ekonomi dan berbagai peristiwa politik adalah faktor-faktor khusus yang menandai tumbuhnya sektor publik di Yunani”.

Lalu pengaruh pengeluaran pemerintah terhadap penerimaan pajak

Menurut Mithani dan Khoon (1999) mengatakan bahwa:

dari kebijakan-kebijakan ekonomi terdahulu, akses terhadap kredit yang lebih luas, dan kebijakan fiskal yang ekspansioner”.

Selanjutnya pengaruh pengeluaran pemerintah terhadap penerimaan pajak

menurut Cheng (1999) mengatakan bahwa:

“Terdapat kausalitas dua arah (feedback) di negara Chile, Panama, Brazil

dan Peru. Hal ini menunjukkan bahwa penerimaan pajak dan pengeluaran pemerintah saling mempengaruhi”.

2.2.3 Keterkaitan Antara Pertumbuhan Ekonomi dengan Penerimaan Pajak

Hubungan pertumbuhan ekonomi dengan penerimaan pajak menurut McConnell dalam Herman (2007:7) adalah sebagai berikut:

“Terdapat hubungan yang erat antara pertumbuhan ekonomi dengan penerimaan pajak”.

Pengaruh pertumbuhan ekonomi terhadap penerimaan pajak menurut

Herman (2007) mengatakan bahwa:

“Pertumbuhan ekonomi telah meningkatkan penerimaan perpajakan,

khususnya pajak penghasilan atas tenaga kerja, peningkatan gaji dan upah akan meningkatkan konsumsi”.

Sedangkan pengaruh pertumbuhan ekonomi terhadap penerimaan pajak

menurut Roshaiza Taha dkk (2011) menyatakan bahwa:

“Perubahan pajak tidak mempengaruhi pertumbuhan ekonomi, namun

Kemudian pengaruh pertumbuhan ekonomi terhadap penerimaan pajak

menurut Pandiangan (2001) mengatakan bahwa:

“Terdapat hubungan positif antara penerimaan pajak pertambahan nilai dengan Produk Domestik Bruto”.

Lalu menurut Eddi Wahyudi dkk (2009) mengatakan bahwa:

“Dari hasil analisis data panel terhadap 31 Kanwil DJP seluruh Indonesia diketahui bahwa fluktuasi variabel TEWS berpengaruh positif terhadap kinerja penerimaan pajak di Kanwil Khusus, Kanwil WP Besar 1 dan 2, Kanwil Jakarta Selatan dan Kanwil Jakarta Pusat”.

Selanjutnya pengaruh pertumbuhan ekonomi terhadap penerimaan pajak menurut Hatta Rajasa (2010) dalam Koran Kompas menyatakan bahwa:

“Pertumbuhan ekonomi yang lebih baik akan berdampak pada peningkatan penerimaan pajak, jika ekonomi meningkat, tentu pajak akan meningkat”. Kemudian pengaruh pertumbuhan ekonomi terhadap penerimaan pajak

menurut Purnama (2006) mengatakan bahwa:

“Pertumbuhan ekonomi yang tinggi akan meningkatkan penerimaan

pemerintah dari pajak dan menambah lapangan kerja”.

Lalu pengaruh pertumbuhan ekonomi terhadap penerimaan pajak menurut Sri Mulyani (2010) dalam Harian Ekonomi Neraca menyatakan bahwa:

“Perlambatan pertumbuhan ekonomi yang berpengaruh kepada penerimaan perpajakan, namun pemerintah akan terus mengupayakan peningkatan penerimaan perpajakan, baik melalui intensifikasi maupun ekstensifikasi”.

Selanjutnya pengaruh pertumbuhan ekonomi terhadap penerimaan pajak

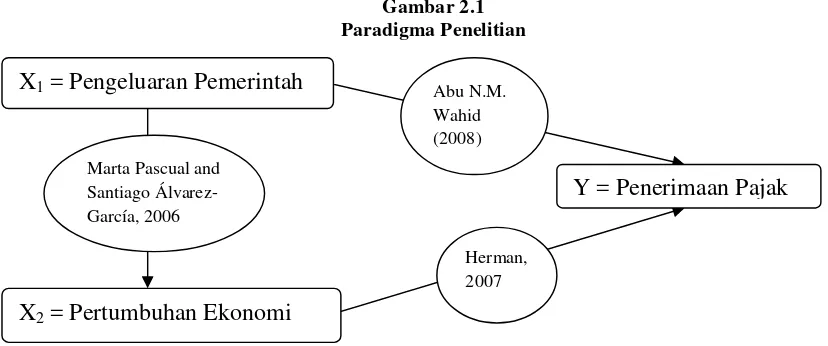

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2006:70) hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Berdasarkan kerangka berpikir di atas maka hipotesis dalam penelitian ini adalah Pengeluaran Pemerintah dan Pertumbuhan Ekonomi berpengaruh secara

parsial dan simultan terhadap Penerimaan Pajak. X1= Pengeluaran Pemerintah

X2= Pertumbuhan Ekonomi

Y = Penerimaan Pajak

Herman, 2007 Abu N.M. Wahid (2008) Marta Pascual and

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Deskriptif

Penelitian ini menggunakan data Hasil Realisasi Keuangan Negara Tahunan sebanyak 30 tahun selama periode tahun 1980-2009. Alasan memilih

tahun 1980-2009 karena data yang saya temukan yaitu dari tahun 1980-2009 sudah dalam bentuk tabel dan ada juga peningkatan tiap tahunnya selama 30 tahun. Adapun femomena yang terjadi yaitu dalam kurun waktu 1984-1988

penerimaan pajak memperlihatkan peningkatan yang cenderung stabil dari tahun ke tahunnya (Nota Keuangan dan RAPBN, 1988).

Dalam Nota Keuangan dan RAPBN (1988) dikemukakan bahwa rasio penerimaan pajak terhadap PDB yang masih relatif rendah. Masih menurut Nota Keuangan RAPBN (1988) mengatakan bahwa masa krisis yang telah berlangsung

selama tahun 1998, penerimaan pajak tidak terlalu menggembirakan. Hal itu berkaitan dengan melambatnya pertumbuhan sektor swasta dan dunia usaha, yang

pada gilirannya berpengaruh pada menurunnya kontribusi sektor tersebut pada penerimaan perpajakan (Nota Keuangan dan RAPBN, 1988). Namun di lain pihak kemerosotan bidang ekonomi, telah memberikan pengaruh yang kurang

menguntungkan bagi hampir semua jenis pajak pada tahun 1998-2000 (Nota Keuangan dan RAPBN, 1988).

1987). Untuk tahun-tahun selanjutnya kontribusi pengeluaran pemerintah terhadap

PDB hanya berkisar sekitar 7-11% (Nota Keuangan dan RAPBN, 1987).

Lalu menurut Rogatianus Maryatmo (2005:80) fenomena pertumbuhan ekonomi tahun 1983 merupakan periode pertumbuhan ekonomi yang relatif

rendah. Masih menurut Rogatianus Maryatmo (2005:80) bahwa pada tahun 1983 dan 1984, pertumbuhan ekonomi didominasi oleh sektor pertanian. Meskipun

demikian, pada masa ini telah tampak peranan sektor nonmigas (Rogatianus Maryatmo, 2005:80). Hal ini terjadi karena bulan Mei 1983 dilakukan devaluasi yang diharapkan dapat meningkatlkan daya saing perekonomian dan akhirnya

dapat mendorong ekspor nonmigas (Rogatianus Maryatmo, 2005:80). Kemudian Rogatianus Maryatmo (2005:80) mengatakan bahwa pada tahun 1989-1995,

pertumbuhan ekonomi kembali meningkat, baik karena efek perdagangan dimana terjadi kenaikan ekspor nonmigas maupun kenaikan permintaan domestik akibat kondisi investasi dan produksi yang membaik.

Sebelum membahas pengaruh pengeluaran pemerintah dan pertumbuhan ekonomi terhadap penerimaan pajak, terlebih dahulu akan dibahas perkembangan

pengeluaran pemerintah, pertumbuhan ekonomi, dan penerimaan pajak selama periode 1980-2009. Data yang digunakan dan dianalisis dalam penelitian ini berupa data sekunder, karena merupakan data yang dikumpulkan oleh Badan

4.1.1 Deskriptif Perkembangan Pengeluaran Pemerintah di Indonesia

Menurut WW. Rostow dan RA. Musgrave, perkembangan pengeluaran pemerintah sejalan dengan tahap perkembangan ekonomi dari suatu negara. Hal itu juga dialami oleh Indonesia dimana baik nilai nominal maupun riil dari total

pengeluaran pemerintah terus meningkat sepanjang tahun (Agustinus Endah, 2010:109). Dalam penelitian ini pengeluaran pemerintah dilihat dari besarnya

pembelanjaan pemerintah untuk barang dan jasa, yaitu pengeluaran pemerintah riil berdasarkan harga konstan tahun 2000. Adapun perkembangan pengeluaran pemerintah dalam 30 tahun terakhir dapat dilihat pada tabel 4.1.

Tabel 4.1

Data Pengeluaran Pemerintah Indonesia Tahun 1980-2009 (Berdasarkan Harga Konstan 2000)

Tabel 4.1 memperlihatkan perkembangan pengeluaran pemerintah

Indonesia dalam kurun waktu 30 tahun terakhir. Pengeluaran pemerintah ini mencakup konsumsi pemerintah untuk barang dan jasa (Badan Pusat Statistik). Apabila dilihat dari kontribusinya terhadap pembentukan PDB Indonesia,

pengeluaran pemerintah hanya berkontribusi sekitar 10% (Badan Pusat Statistik). Kontribusi tertinggi dari pengeluaran pemerintah terjadi pada tahun 1980-1982

dengan nilai 13% dari total PDB (Badan Pusat Statistik). Untuk tahun-tahun selanjutnya kontribusi pengeluaran pemerintah terhadap PDB hanya berkisar sekitar 7-11% (Badan Pusat Statistik).

Cara menghitung tingkat pengeluaran pemerintah riil yaitu:

Tingkat Pengeluaran Pemerintah Riil=Pengeluaran Pemerintah riil–Pengeluaran Pemerintah riil0x100% Pengeluaran Pemerintah riil0

Sumber: Sadono Sukirno (2011:50)

Dimana:

Pengeluaran Pemerintah Riil = tahun dimana Pengeluaran Pemerintah dihitung Pengeluaran Pemerintah Riil0 =Pengeluaran Pemerintah pada tahun sebelumnya

Pertumbuhan pengeluaran pemerintah Indonesia semakin meningkat dari

tahun ke tahunnya, terlihat dari tabel 4.1 penurunan yang cenderung tajam yaitu hanya pada tahun 1999 (Badan Pusat Statistik). Tahun 1999 terjadi penurunan 15,3% (Badan Pusat Statistik). Penurunan ini tidak disertai dengan penurunan

kontribusi pengeluaran pemerintah terhadap pembentukan PDB riil (Badan Pusat Statistik). Penurunan ini terjadi karena dampak dari krisis yang berlangsung pada

Meningkatnya pengeluaran pemerintah ini berkaitan erat dengan naiknya

pengeluaran untuk belanja pegawai (Nota Keuangan dan RAPBN, 1987).

4.1.2 Deskriptif Perkembangan Pertumbuhan Ekonomi di Indonesia

Menurut Keynes, pendapatan merupakan faktor utama yang

mempengaruhi konsumsi baik perorangan maupun secara agregat. Dalam penelitian ini variabel pendapatan diproksikan melalui GDP Riil atas dasar harga

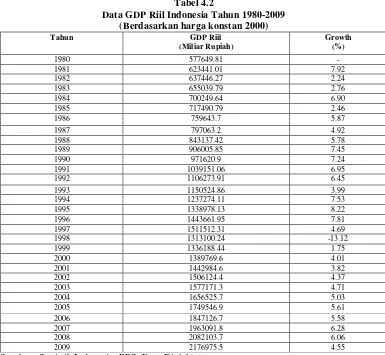

konstan tahun 2000. Adapun data pendapatan nasional Indonesia beserta perkembangannya selama 30 tahun terakhir dapat dilihat pada tabel 4.2.

Tabel 4.2

Data GDP Riil Indonesia Tahun 1980-2009 (Berdasarkan harga konstan 2000)

Tahun GDP Riil

Data tabel 4.2 diketahui bahwa pertumbuhan GDP riil di Indonesia

cenderung meningkat dari tahun ke tahun, namun pada tahun 1998 GDP riil Indonesia sempat mengalami penurunan yang sangat tajam hingga pertumbuhannya negatif yaitu sebesar 13,12% (Badan Pusat Statistik). Hal ini

disebabkan karena terjadinya krisis ekonomi yang melanda Indonesia pada tahun tersebut sehingga stabilitas perekonomian Indonesia pun turut terganggu (Badan

Pusat Statistik).

Cara menghitung tingkat Produk Domestik Bruto Riil yaitu:

Tingkat PDB Riil = PDB riil - PDB riil0x100% PDB riil0 Sumber: Sadono Sukirno (2011:51)

Dimana:

PDB Riil: tahun dimana PDB Riil dihitung PDB Riil0:PDB Riil pada tahun sebelumnya

Menurut Rogatianus Maryatmo (2005:80) periode waktu setelah tahun

1983 merupakan periode pertumbuhan ekonomi yang relatif rendah. Masih menurut Rogatianus Maryatmo (2005:80) bahwa pada tahun 1983 dan 1984,

pertumbuhan ekonomi didominasi oleh sektor pertanian. Meskipun demikian, Rogatianus Maryatmo (2005:80) mengatakan bahwa pada masa ini telah tampak peranan sektor nonmigas. Lalu Rogatianus Maryatmo (2005:80) mengatakan

bahwa hal ini terjadi karena bulan Mei 1983 dilakukan devaluasi yang diharapkan dapat meningkatlkan daya saing perekonomian dan akhirnya dapat mendorong

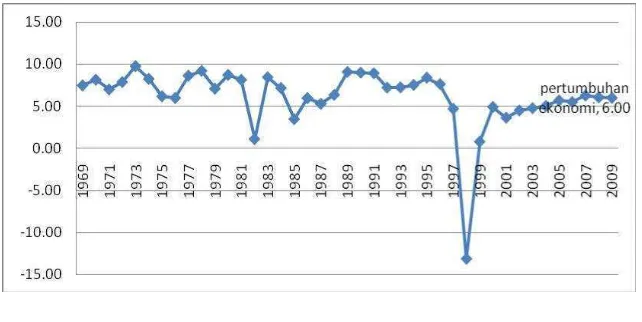

Pada tahun 1996 PDB riil masih tumbuh dengan tingkat 7,98 persen (Nota

Keuangan dan RAPBN 1999/2000). Namun sejak pertengahan tahun 1997 pertumbuhan PDB riil mulai mengalami perlambatan dan untuk seluruh tahun PDB riil hanya tumbuh dengan tingkat 4,65 persen (Nota Keuangan dan RAPBN

1999/2000). Pertumbuhan PDB riil menurun tajam dalam tahun 1998 menjadi sekitar minus 13,06 persen (Gambar 4.2). Perlambatan pertumbuhan PDB riil

dalam tahun 1997 terutama disebabkan oleh musim kemarau yang berkepanjangan dan krisis nilai tukar rupiah yang terjadi sejak pertengahan tahun 1997, sedangkan kinerja ekonomi yang memburuk dalam tahun 1998 terutama disebabkan oleh

dampak krisis nilai tukar rupiah yang telah mengganggu hampir semua sendi-sendi perekonomian nasional (Nota Keuangan dan RAPBN 1999/2000). Tahun

1998 semua lapangan usaha diperkirakan akan mengalami pertumbuhan negatif, kecuali lapangan usaha pertanian yang masih dapat tumbuh positif dengan tingkat cukup lemah (Nota Keuangan dan RAPBN 1999/2000).

Tahun 1999 besarnya GDP riil Indonesia terus meningkat (Nota Keuangan RI, 2010). Ini mengindikasikan bahwa perekonomian Indonesia sedikit demi

sedikit mulai menunjukkan pertumbuhan yang semakin membaik pasca krisis yang melanda tahun 1998 (Nota Keuangan RI, 2010). Rata-rata pertumbuhannya berkisar antara 4% hingga 6% dan relatif stabil pada angka tersebut hingga di

penghujung tahun 2009 (Nota Keuangan RI, 2010). Dalam beberapa tahun terakhir pertumbuhan PDB di Indonesia cukup stabil, untuk tahun 2006-2009 saja

yang stabil pula (Nota Keuangan RI, 2010). Kenaikan pendapatan nasional akan

mempengaruhi masyarakat dalam mengambil keputusan untuk mengkonsumsi, sehingga besarnya pendapatan nasional akan mempengaruhi besarnya konsumsi masyarakat suatu negara (Nota Keuangan RI, 2010).

Pertumbuhan ekonomi Indonesia mengalami perkembangan yang fluktuatif (Badan Pusat Statistik). Pertumbuhan ekonomi yang tinggi pernah

dialami pada tahun 1970-an dengan rata-rata pertumbuhan tahunan mencapai 7,5% yaitu antara tahun 1973-1981 (Badan Pusat Statistik). Pertumbuhan ekonomi yang tinggi tidak selalu terjadi setiap tahun, pada tahun 1982 terjadi

krisis minyak dan resesi ekonomi dunia yang menyebabkan pertumbuhan ekonomi turun hingga mencapai 2,3% (Badan Pusat Statistik). Antara tahun

1981-1986 rata-rata pertumbuhan ekonomi turun hingga mencapai 4,46% (Badan Pusat Statistik). Penyesuaian ekonomi dilakukan pemerintah dengan cara membangun sektor keuangan untuk mempertahankan tingkat pertumbuhan ekonomi sebagai

akibat dari resesi ekonomi (Badan Pusat Statistik).

Setelah tahun 1988 pemerintah berhasil membuktikan kebijakan

ekonominya mampu meningkatkan pertumbuhan ekonomi hingga mencapai 7,46% dan terus berlanjut hingga tahun 1995 sebesar 8,22% (Badan Pusat Statistik). Kinerja perekonomian mengalami penurunan ketika krisis ekonomi

yang melanda Indonesia pada bulan Juli tahun 1997 (Badan Pusat Statistik). Kondisi perekonomian nasional pada tahun 1997 menghadapi

krisis ekonomi tersebut, perekonomian semakin memburuk ditandai dengan tahun

1998 pertumbuhan ekonomi mengalami keterpurukan hingga turun sangat tajam mencapai -18,26% selain itu gejolak kurs dan meningkatnya angka kemiskinan, yang selanjutnya mengkibatkan semakin beratnya kehidupan masyarakat secara

luas (Badan Pusat Statistik). Apabila kondisi tersebut tidak ditangani secara terpadu lintas sektoral, dalam jangka pendek akan menyulitkan upaya

penyelamatan dan pemulihan ekonomi (Badan Pusat Statistik).

Dalam periode april 1998 sampai dengan oktober 1999 (masa setelah krisis), kebijakan fiskal memainkan peranan yang sangat besar dalam

upaya-upaya penyehatan perbankan (Badan Pusat Statistik). Langkah utama yang dilaksanakan adalah penutupan bank-bank yang tidak sehat (Badan Pusat

Statistik). Langkah ini bila dibaca dalam kondisi normal merupakan langkah yang tidak lazim dilakukan oleh otoritas fiskal (Badan Pusat Statistik). Selain itu, pemerintah membatalkan dan menunda berbagai mega proyek pemerintah guna

memperketat pengeluaran melalui APBN serta mengurangi laju impor barang agar cadangan devisa tidak semakin terkuras (Badan Pusat Statistik).

Sejak tahun 1999 perekonomian Indonesia mengalami peningkatan tiap tahun, setelah masa krisis perekonomian Indonesia perlahan pulih hingga tahun 2006 (Badan Pusat Statistik). Pada tahun 1999 ekonomi tumbuh sekitar 0,79%,

tahun 2000 sekitar 4,92% tahun 2001 sekitar 3,64% dan 2002 sekitar 4,50% (Badan Pusat Statistik). Tahun 2003 pertumbuhan ekonomi Indonesia mencapai