UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH MANAJEMEN MODAL KERJA DAN

RASIO HUTANG TERHADAP RENTABILITAS EKONOMI

PADA INDUSTRI MAKANAN DAN MINUMAN

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI OLEH:

WILIANI HALIM 060502189 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : WILIANI HALIM

NIM : 060502189

DEPARTEMEN : MANAJEMEN

JUDUL : ANALISIS PENGARUH MANAJEMEN MODAL KERJA DAN RASIO HUTANG DENGAN RENTABILITAS EKONOMI PADA INDUSTRI MAKANAN DAN MINUMAN DI BURSA EFEK INDONESIA

Tanggal ... Pembimbing Skripsi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : WILIANI HALIM

NIM : 060502189

DEPARTEMEN : MANAJEMEN

JUDUL : ANALISIS PENGARUH MANAJEMEN MODAL KERJA DAN RASIO HUTANG TERHADAP RENTABILITAS EKONOMI PADA INDUSTRI MAKANAN DAN MINUMAN DI BURSA EFEK INDONESIA

Tanggal ... Ketua Departemen Manajemen

Prof. Dr. Ritha F. Dalimunthe, SE, M.Si

Tanggal ... Dekan Fakultas Ekonomi

SURAT PERNYATAAN

Saya menyatakan dengan sebenar-benarnya bahwa skripsi ini adalah karya saya sepenuhnya, kecuali kutipan-kutipan dan teori-teori yang ada dalam skripsi ini dimana kutipan-kutipan dan teori-teori tersebut telah saya cantumkan sumber-sumbernya.

Medan, Maret 2010 Hormat saya,

ABSTRAK

Wiliani Halim (2010): Analisis Pengaruh Manajemen Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Ekonomi Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Dr. Khaira Amalia F. SE, MBA, Ak. (Dosen Pembimbing), Prof. Dr. Ritha F. Dalimunthe, SE, MSi (Ketua Departemen Manajemen), Drs. Nakman Harahap, MSi (Dosen Penguji I), Dra. Setri Hiyanti Siregar, MSi (Dosen Penguji II).

Penelitian dilakukan dengan tujuan untuk mengetahui dan menganalisis pengaruh manajemen modal kerja dengan variabel Working Capital Turnover dan rasio hutang yang menggunakan Debt to Asset Ratio terhadap rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder laporan keuangan tahunan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis statistik regresi linear berganda dengan tingkat signifikansi α = 5 %. Pengerjaan analisis regresi linear berganda ini menggunakan alat bantu program SPSS 15.0 for Windows.

Hasil penelitian menunjukkan bahwa variabel Working Capital Turnover memiliki pengaruh yang positif dan signifikan terhadap rentabilitas ekonomi; sedangkan variabel Debt to Asset Ratio mempunyai pengaruh yang negatif dan signifikan terhadap rentabilitas ekonomi pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas kasih karunia, bimbingan dan berkat-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak.

Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari berbagai pihak selama perkuliahan hingga penyelesaian skripsi ini sehingga penulis dalam kesempatan ini ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Nakman Harahap, MSi selaku Dosen Penguji I. 6. Ibu Dra. Setri Hiyanti Siregar, MSi selaku Dosen Penguji II.

7. Ibu Inneke Qomariah, SE, MSi selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada peneliti selama perkuliahan. 8. Seluruh Dosen, Staff dan Civitas Akademi di lingkungan Fakultas

Ekonomi Universitas Sumatera Utara, atas semua jasa yang telah diberikan selama masa perkuliahan.

9. Ayah dan Ibu, serta saudara-saudara yang telah memberikan bantuan moril maupun materil mulai saat penulis mengikuti perkuliahan hingga selesainya penyusunan skripsi ini.

10.Sahabat-sahabat dan Teman-teman yang telah memberi motivasi dan dukungannya dalam penulisan skripsi ini.

Akhir kata, penulis mengucapkan terima kasih sekali lagi kepada semua pihak yang telah berdoa dan memberikan nasihat selama ini kepada penulis dalam menyelesaikan skripsi ini. Semoga Tuhan Yang Maka Esa membalas segala budi baik yang telah diberikan.

Medan, Maret 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 7

D. Hipotesis ... 9

E. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

F. Metode Penelitian ... 10

1. Batasan Operasional ... 10

2. Definisi Operasional ... 11

3. Populasi dan Data Penelitian ... 12

4. Tempat dan Waktu Penelitian... 13

5. Jenis Data ... 14

6. Teknik Pengumpulan Data ... 14

7. Metode Analisis Data ... 14

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 19

B. Modal Kerja ... 21

1. Pengertian Modal Kerja ... 21

2. Manfaat Modal Kerja ... 22

3. Faktor-Faktor yang Mempengaruhi Modal Kerja ... 23

4. Jenis-Jenis Modal Kerja ... 25

5. Working Capital Turnover ... 26

C. Hutang ... 28

1. Pengertian Hutang ... 28

2. Faktor-Faktor Timbulnya Hutang ... 29

3. Debt To Asset Ratio... 30

D. Rentabilitas ... 30

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia ... 35

B. Gambaran Umum Perusahaan Indusri Makanan dan Minuman.. 38

1. PT Ades Water Indonesia Tbk ... 38

2. PT Tiga Pilar Sejahtera Food Tbk ... 39

3. PT Aqua Golden Mississippi Tbk ... 39

4. PT Cahaya Kalbar Tbk ... 39

5. PT Delta Djakarta Tbk ... 40

6. PT Fast Food Indonesia Tbk ... 40

7. PT Indofood Sukses Makmur Tbk ... 40

8. PT Multi Bintang Indonesia Tbk ... 41

9. PT Mayora Indah Tbk ... 41

10. PT Pioneerindo Gourmet Internasional Tbk... 41

11. PT Prashida Aneka Niaga Tbk ... 42

12. PT Sierad Produce Tbk ... 42

13. PT Sekar Laut Tbk ... 43

14. PT Sinar Mas Agro Resources Tbk ... 43

15. PT Siantar Top Tbk ... 43

16. PT Tunas Baru Lampung Tbk ... 44

17. PT Ultrajaya Milk Tbk ... 44

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif Variabel Penelitian... 45

1. Deskripsi Nilai Variabel Working Capital Turnover ... 45

2. Deskripsi Nilai Variabel Debt to Asset Ratio ... 47

3. Deskripsi Nilai Variabel Rentabilitas Ekonomi ... 49

B. Analisis Statistik ... 51

1. Uji Normalitas ... 51

2. Uji Asumsi Klasik ... 54

3. Analisis Regresi Linear Berganda ... 58

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Tingkat Penjualan Beberapa Industri Makanan dan Minuman di

Bursa Efek Indonesia Tahun 2006-2008 ... 4

Tabel 1.2 Data Modal Kerja, Working Capital Turnover, Total Hutang, Debt to Total Asset Ratio, dan Rentabilitas Beberapa Industri Makanan dan Minuman di Bursa Efek Indonesia Tahun 2006-2008 ... 5

Tabel 1.3 Kriteria Penentuan Data Penelitian ... 12

Tabel 1.4 Nama-Nama Perusahaan Yang Diteliti... 13

Tabel 4.1 Working Capital Turnover Pada Industri Makanan dan Minuman di Bursa Efek Indonesia Tahun 2006-2008 ... 45

Tabel 4.2 Debt to Asset Ratio (DAR) Pada Industri Makanan dan Minuman di Bursa Egek Indonesia Tahun 2006-2008 ... 47

Tabel 4.3 Rentabilitas Ekonomi Pada Industri Makanan dan Minuman di Bursa Efek Indonesia Tahun 2006-2008 ... 49

Tabel 4.4 Normalistik-Statistik I ... 52

Tabel 4.5 Normalistik-Statistik II ... 53

Tabel 4.6 Multikolinearitas ... 54

Tabel 4.7 Uji Durbin-Watson ... 55

Tabel 4.8 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 55

Tabel 4.9 Autocorrelations ... 56

Tabel 4.10 Uji Glejser... 58

Tabel 4.11 Hasil Uji Regresi ... 59

Tabel 4.12 Anova... 59

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 8

Gambar 4.1 Histogram I ... 51

Gambar 4.1 Normal P-P Plot I ... 51

Gambar 4.3 Histogram II ... 53

Gambar 4.4 Normal P-P Plot II ... 53

ABSTRAK

Wiliani Halim (2010): Analisis Pengaruh Manajemen Modal Kerja dan Rasio Hutang Terhadap Rentabilitas Ekonomi Pada Industri Makanan dan Minuman di Bursa Efek Indonesia. Dr. Khaira Amalia F. SE, MBA, Ak. (Dosen Pembimbing), Prof. Dr. Ritha F. Dalimunthe, SE, MSi (Ketua Departemen Manajemen), Drs. Nakman Harahap, MSi (Dosen Penguji I), Dra. Setri Hiyanti Siregar, MSi (Dosen Penguji II).

Penelitian dilakukan dengan tujuan untuk mengetahui dan menganalisis pengaruh manajemen modal kerja dengan variabel Working Capital Turnover dan rasio hutang yang menggunakan Debt to Asset Ratio terhadap rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder laporan keuangan tahunan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tahun 2006-2008. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis statistik regresi linear berganda dengan tingkat signifikansi α = 5 %. Pengerjaan analisis regresi linear berganda ini menggunakan alat bantu program SPSS 15.0 for Windows.

Hasil penelitian menunjukkan bahwa variabel Working Capital Turnover memiliki pengaruh yang positif dan signifikan terhadap rentabilitas ekonomi; sedangkan variabel Debt to Asset Ratio mempunyai pengaruh yang negatif dan signifikan terhadap rentabilitas ekonomi pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan atau organisasi pada dasarnya akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan perusahaan sebelumnya. Namun, saat ini perkembangan dunia usaha semakin cepat sehingga persaingan yang ketat tidak dapat dihindarkan lagi, terutama persaingan diantara perusahaan sejenis, yang pada akhirnya akan menghambat tercapainya tujuan perusahaan. Perusahaan memerlukan pengelolaan manajemen yang baik untuk membuat keputusan yang tepat untuk mengatasi hambatan tersebut.

Keputusan manajemen yang tepat akan meningkatkan efisiensi operasi perusahaan. Efisiensi operasi perusahaan berperan penting terhadap keberhasilan perusahaan karena dengan adanya penjualan yang meningkat maka perolehan laba juga akan meningkat. Menilai efisiensi operasi perusahaan tidak cukup hanya dengan melihat tingkat perolehan laba, tapi juga harus melihat tingkat rentabilitasnya.

Rentabilitas ekonomi merupakan kemampuan perusahaan mendapatkan laba melalui seluruh modalnya, baik modal asing maupun modal sendiri. Masalah rentabilitas merupakan suatu hal yang sangat penting bagi perusahaan sebagai alat pengukur efisiensi penggunaan modal dalam perusahaan sehingga usaha perusahaan harus diarahkan pada pencapaian tingkat rentabilitas yang maksimum.

kerja digunakan untuk membiayai pengeluaran-pengeluaran operasional rutin perusahaan seperti pembelian bahan baku, pembayaran upah dan gaji pegawai, dan lain-lain. Pengelolaan manajemen modal kerja yang efektif sangat diperlukan untuk menjamin kelangsungan hidup perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja dalam upaya meningkatkan penjualan dan produksinya, maka ada kemungkinan perusahaan akan kehilangan pendapatan dan keuntungan.

Efektivitas modal kerja dapat ditunjukkan dengan perputaran modal kerja (Working Capital Turnover). Sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut diharapkan dapat masuk kembali ke perusahaan dalam jangka waktu pendek melalui hasil penjualan barang atau hasil produksinya guna membiayai operasi perusahaan selanjutnya. Oleh karena itu pihak manajemen harus pandai mengelola modal kerja tersebut sehingga tingkat perputarannya cepat dan pada akhirnya dapat meningkatkan laba.

Pembiayaan yang berasal dari modal sendiri memiliki keterbatasan pada jumlahnya, sehingga perusahaan melakukan pinjaman (hutang) dari pihak luar untuk memenuhi kebutuhan yang besar atas pembiayaan modal kerjanya. Secara sederhana hutang dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Dengan demikian, meskipun kebutuhan akan pembiayaan dapat terpenuhi, namun akan timbul beban dalam penggunaannya, yaitu dalam bentuk bunga pinjaman.

datang. Penggunaan hutang mempunyai konsekuensi yang pasti berupa kewajiban

finansial dalam hal membayar angsuran pokok dan angsuran bunga. Kebutuhan

dana yang besar akan mengakibatkan penggunaan dana pinjaman yang besar sehingga akan menyebabkan tingginya beban, yang pada akhirnya akan mempengaruhi tingkat rentabilitas perusahaan.

Hutang dapat diukur dengan menggunakan Debt to Asset Ratio. Debt to

Asset Ratio (DAR) adalah rasio yang mengukur persentase dana yang disediakan

oleh kreditor terhadap aktiva total yang dimiliki oleh perusahaan, besarnya hasil perhitungan rasio ini menunjukkan besarnya total hutang yang dijamin oleh aktiva total (Horne dan Wachowicz, 2005:209).

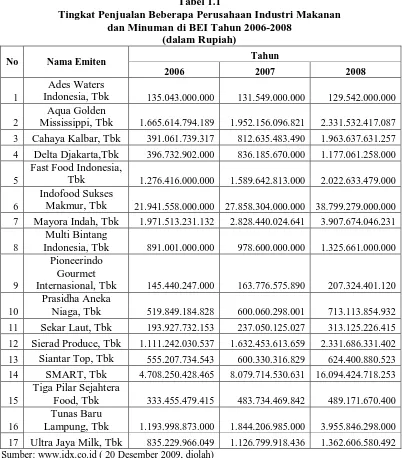

Tabel 1.1

Tingkat Penjualan Beberapa Perusahaan Industri Makanan dan Minuman di BEI Tahun 2006-2008

(dalam Rupiah)

No Nama Emiten Tahun

2006 2007 2008

1

Ades Waters

Indonesia, Tbk 135.043.000.000 131.549.000.000 129.542.000.000

2

Aqua Golden

Mississippi, Tbk 1.665.614.794.189 1.952.156.096.821 2.331.532.417.087 3 Cahaya Kalbar, Tbk 391.061.739.317 812.635.483.490 1.963.637.631.257 4 Delta Djakarta,Tbk 396.732.902.000 836.185.670.000 1.177.061.258.000

5

Fast Food Indonesia,

Tbk 1.276.416.000.000 1.589.642.813.000 2.022.633.479.000

6

Indofood Sukses

Makmur, Tbk 21.941.558.000.000 27.858.304.000.000 38.799.279.000.000 7 Mayora Indah, Tbk 1.971.513.231.132 2.828.440.024.641 3.907.674.046.231

8

Multi Bintang

Indonesia, Tbk 891.001.000.000 978.600.000.000 1.325.661.000.000

9

Pioneerindo Gourmet

Internasional, Tbk 145.440.247.000 163.776.575.890 207.324.401.120

10

Prasidha Aneka

Niaga, Tbk 519.849.184.828 600.060.298.001 713.113.854.932 11 Sekar Laut, Tbk 193.927.732.153 237.050.125.027 313.125.226.415 12 Sierad Produce, Tbk 1.111.242.030.537 1.632.453.613.659 2.331.686.331.402 13 Siantar Top, Tbk 555.207.734.543 600.330.316.829 624.400.880.523 14 SMART, Tbk 4.708.250.428.465 8.079.714.530.631 16.094.424.718.253

15

Tiga Pilar Sejahtera

Food, Tbk 333.455.479.415 483.734.469.842 489.171.670.400

16

Tunas Baru

Lampung, Tbk 1.193.998.873.000 1.844.206.985.000 3.955.846.298.000 17 Ultra Jaya Milk, Tbk 835.229.966.049 1.126.799.918.436 1.362.606.580.492 Sumber

Tabel 1.2

Data Modal Kerja, Working Capital Turnover, Total Hutang, DAR dan Rentabilitas Beberapa Perusahaan Industri Makanan dan Minuman

di Bursa Efek Indonesia Tahun 2006-2008 (dalam Rupiah)

2006 -377.160.000.000 -0,358 449.948.000.000 192,901 -55,216

2007 -63.225.000.000 -2,081 111.655.000.000 62,460 -86,625

2008 -56.009.000.000 -2,313 133.117.000.000 71,949 -8,220 2

2006 453.742.080.476 3,671 342.596.583.937 43,081 6,143

2007 485.145.026.288 4,024 377.577.413.619 42,352 7,393

2008 576.049.887.097 4,047 412.466.405.546 41,103 8,205 3

Cahaya Kalbar, Tbk

2006 132.615.269.455 2,949 84.234.182.357 29,997 5,445

2007 120.547.381.946 6,741 394.642.115.564 64,308 4,021

2008 351.913.811.849 5,580 357.736.898.483 59,165 4,609 4

Delta Djakarta, Tbk

2006 309.019.627.000 1,284 137.927.750.000 23,887 7,496

2007 328.882.363.000 1,337 131.545.065.000 22,207 7,990

2008 400.615.497.000 1,682 174.315.604.000 24,963 11,994 5

2006 10.508.000.000 121,471 195.366.000.000 40,400 14,254

2007 52.992.432.000 29,998 252.132.646.000 40,053 16,289

2008 86.437.397.000 23,400 302.213.617.000 38,510 15,963 6

2006 1.078.478.000.000 20,345 10.662.482.000.000 65,156 4,040

2007 -1.079.548.000.000 -25,806 18.791.384.000.000 63,256 3,300

2008 -1.663.739.000.000 -23,321 26.432.369.000.000 66,758 2,612 7

Mayora Indah, Tbk

2006 592.550.289.448 3,327 562.444.840.983 36,208 6,024

2007 488.069.738.645 5,795 785.033.927.472 41,467 7,479

2008 915.052.382.005 4,270 1.646.322.490.012 56,323 6,713 8

2006 -356.068.400.000 -2,502 411.907.000.000 67,477 12,054

2007 -158.128.000.000 -6,189 424.028.000.000 68,190 13,570

2008 -36.331.000.000 -36,488 597.123.000.000 63,430 23,615

9

2006 16.277.232.000 8,935 71.202.019.000 93,985 -2,443

2007 9.869.083.563 16,595 69.144.287.660 93,427 0,221

2008 2.630.150.986 78,826 73.508.285.048 89,913 5,244

10

2006 78.231.949.397 6,645 171.185.800.983 59,422 4,112

2007 89.625.426.829 6,695 177.075.574.613 60,700 -2,964

2008 100.377.140.118 7,104 150.806.780.472 52,552 3,292 11

Sekar Laut, Tbk

2006 27.383.629.369 3,460 128.990.150.941 75,156 4,893

2007 28.433.514.226 4,292 288.736.900.771 47,237 3,143

2008 41.625.562.649 5,514 351.417.153.041 49,917 2,125 12

Siantar Top, Tbk

2006 139.374.535.732 7,082 71.225.291.801 26,624 3,086

2007 88.893.727.598 1,445 86.299.994.149 30,694 3,014

2008 50.142.038.242 7,522 100.334.886.897 42,012 0,768 13

Sierad Produce, Tbk

2006 321.182.702.971 8,289 2.731.395.559.091 11,581 3,677

2007 380.340.194.728 5,123 4.534.912.836.148 22,300 1,637

2008 422.863.179.805 8,148 5.247.489.163.350 25,378 1,968 14

SMART, Tbk 2006 567.982.766.541 3,984 124.465.504.997 51,420 11,823

2007 1.577.217.550.515 6,753 158.827.703.225 56,242 12,265

2008 1.975.142.446.816 12,453 263.312.907.036 52,339 10,437 15

2006 1.548.604.878.745 0,215 268.636.088.858 73,815 0,036

2007 -28.057.338.261 -17,241 442.097.753.946 55,772 1,988

2008 -41.785.570.852 -11,707 625.913.213.356 61,548 2,821 16

2006 216.726.648.000 5,509 1.183.409.316.000 57,751 2,581

2007 439.986.021.000 4,192 1.518.219.189.000 61,789 3,957

2008 104.981.083.000 37,682 1.908.927.862.000 68,115 2,260 17

Ultra Jaya Milk, Tbk

2006 65.667.423.325 12,719 433.176.977.307 34,680 1,179

2007 319.215.920.979 3,530 530.491.711.953 38,926 2,225

Dari Tabel 1.2 di atas dapat dilihat bahwa pada beberapa perusahaan industri makanan dan minuman tingkat perputaran modal kerjanya (WCT) mengalami peningkatan, sedangkan tingkat rentabilitasnya mengalami penurunan. Hal ini tidak sesuai dengan pendapat Syamsudin (2004:48) yang menyatakan bahwa semakin tinggi perputaran (turnover) maka semakin efisien perusahaan di dalam melaksanakan operasinya sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam.

Penambahan pinjaman akan menghasilkan resiko yang lebih besar, demikian pula potensi pengembaliannya juga akan menjadi lebih besar (Sundjaja dan Barlian, 2002:116). Namun, selama tahun 2006 hingga tahun 2008 kenaikan DAR pada beberapa perusahaan industri makanan dan minuman tidak diikuti dengan kenaikan rentabilitas.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Analisis Pengaruh Manajemen Modal Kerja dan

Rasio Hutang Terhadap Rentabilitas Ekonomi Pada Industri Makanan dan

Minuman di Bursa Efek Indonesia ”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

2. Apakah terdapat pengaruh variabel Debt to Asset Ratio terhadap rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia?

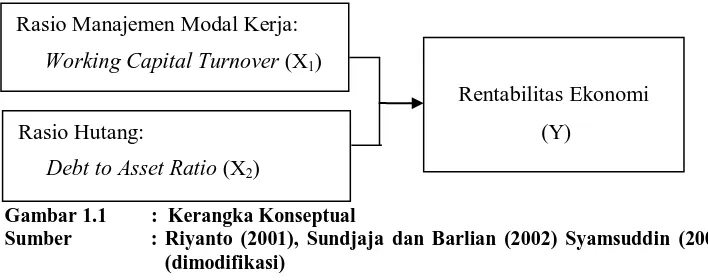

C. Kerangka Konseptual

Setiap perusahaan selalu berusaha meningkatkan labanya agar perusahaan tersebut dapat bertahan dari segala tantangan yang dihadapinya. Untuk itu, perusahaan perlu mengetahui tingkat rentabilitas perusahaannya sebagai tolak ukur keberhasilan perusahaan. Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba. Dengan kata lain, rentabilitas adalah kemampuan perusahaan dalam menghasilkan laba (Riyanto, 2001:35).

Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan, baik perusahaan besar maupun perusahaan kecil. Modal kerja yang digunakan dalam penelitian ini adalah modal kerja bersih (Net Working Capital). Modal kerja bersih merupakan aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasinya tanpa mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar dengan hutang lancarnya (Net Working

Capital).

tinggi atau bekerja dengan modal kerja yang rendah (Djarwanto, 2004: 159). Semakin tinggi Working Capital Turnover maka semakin tinggi kemampuan perusahaan memperoleh laba. Hal ini sesuai dengan pendapat Syamsuddin (2004:48) yang menyatakan bahwa semakin tinggi perputaran (turnover) dana yang diperoleh maka semakin efisien perusahaan di dalam melaksanakan operasinya sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam.

Hutang bisa diukur dengan menggunakan Debt to Asset Ratio (rasio hutang terhadap total aktiva). Debt to Asset Ratio (DAR) adalah rasio yang mengukur persentase dana yang disediakan oleh kreditor terhadap aktiva total yang dimiliki oleh perusahaan. Penambahan pinjaman menghasilkan risiko yang lebih besar demikian pula potensi pengembalian menjadi lebih besar; karena semakin besar pengaruh keuangan maka potensi risiko dan hasil juga lebih besar (Sundjaja dan Barlian, 2002:116).

Adapun kerangka konseptual yang menjadi dasar penelitian ini adalah sebagai berikut:

Gambar 1.1 : Kerangka Konseptual

Sumber : Riyanto (2001), Sundjaja dan Barlian (2002) Syamsuddin (2004) (dimodifikasi)

Rasio Manajemen Modal Kerja: Working Capital Turnover (X1)

Rasio Hutang:

Debt to Asset Ratio (X2)

D. Hipotesis

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Terdapat pengaruh antara variabel Working Capital Turnover terhadap rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia.

2. Terdapat pengaruh antara variabel Debt to Asset Ratio terhadap rentabilitas ekonomi pada industri makanan dan minuman di Bursa Efek Indonesia.

E. Tujuan dan Manfaat

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui dan menganalisis pengaruh antara variabel

Working Capital Turnover dengan rentabilitas ekonomi pada

industri makanan dan minuman di Bursa Efek Indonesia.

b. Untuk mengetahui dan menganalisis pengaruh antara variabel Debt

to Asset Ratio dengan rentabilitas ekonomi pada industri makanan

dan minuman di Bursa Efek Indonesia.

2. Manfaat Penelitian

b. Bagi peneliti selanjutnya, sebagai referensi bagi peneliti selanjutnya dalam melakukan penelitian dan diharapkan dapat menambah wawasan tentang hal yang berkaitan dengan pengaruh antara manajemen modal kerja dan rasio hutang terhadap rentabilitas ekonomi.

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional diperlukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan operasional dalam penelitian ini antara lain:

a. Perusahaan yang diteliti adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2008.

b. Laporan keuangan yang digunakan adalah laporan keuangan perusahaan industri makanan dan minuman di Bursa Efek Indonesia periode 2006-2008.

c. Variabel yang digunakan dalam penelitian ini terbagi ke dalam dua bagian yaitu :

1) Variabel independen (bebas) adalah Working Capital Turnover

(WCT) dan Debt to Asset Ratio (DAR).

2. Defenisi Operasional Variabel

Defenisi operasional merupakan cara mendefenisikan atau

menghitung variabel yang dipergunakan dalam penelitian ini. Defenisi operasional yang dipakai untuk variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Working capital turnover (X1)

Rasio ini dapat digunakan untuk menguji efektivitas penggunaan modal kerja. Working Capital Turnover (WCT) yaitu rasio yang memperlihatkan adanya keefektivan modal kerja dalam pencapaian penjualan. Riyanto (2001:335) merumuskan formula untuk menghitung Working Capital Turnover (WCT) sebagai berikut :

kali

Rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne dan Wachowicz, 2005:209). Rasio ini dihitung dengan rumus sebagai berikut:

Debt to Asset Ratio =

ts Total Asse

Total Debt

X 100%

c. Rentabilitas Ekonomi

Return on Investment. Rasio ini dapat dihitung dengan rumus

(Harahap, 2008: 341):

Return on Investment = x100%

Assets Total

AfterTax Earning

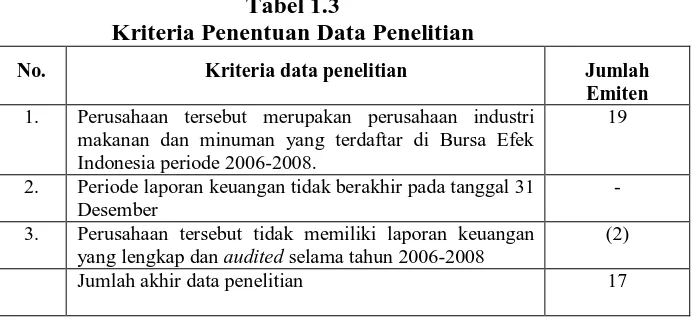

3. Populasi dan Data Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2006 sampai 2008, yaitu sebanyak 19 emiten.

Populasi sasaran yang digunakan dalam penelitian ini adalah populasi yang memenuhi kriteria berikut ini:

a. Perusahaan tersebut merupakan perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2006-2008.

b. Periode laporan keuangan berakhir pada tanggal 31 Desember. c. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan

audited selama tahun 2006-2008.

Tabel 1.3

Kriteria Penentuan Data Penelitian

No. Kriteria data penelitian Jumlah

Emiten 1. Perusahaan tersebut merupakan perusahaan industri

makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2006-2008.

19

2. Periode laporan keuangan tidak berakhir pada tanggal 31 Desember

-

3. Perusahaan tersebut tidak memiliki laporan keuangan yang lengkap dan audited selama tahun 2006-2008

(2)

Jumlah akhir data penelitian 17

Dari Tabel 1.3 di atas dapat dilihat bahwa data yang memenuhi kriteria tersebut adalah 17 perusahaan. Nama-nama perusahaan yang digunakan dalam penelitian ini dapat dilihat pada Tabel 1.4 berikut ini:

Tabel 1.4

Nama-Nama Perusahaan yang Diteliti

No Kode Nama Emiten

1 ADES Ades Waters Indonesia Tbk 2 AISA Tiga Pilar Sejahtera Food Tbk 3 AQUA Aqua Golden Mississi Tbk 4 CEKA Cahaya Kalbar Tbk

5 DLTA Delta Djakarta Tbk 6 FAST Fast Food Indonesia Tbk 7 INDF Indofood Sukses Makmur Tbk 8 MLBI Multi Bintang Indonesia Tbk 9 MYOR Mayora Indah Tbk

10 PTSP Pioneerindo Gourmet Internasional Tbk 11 PSDN Prasidha Aneka Niaga Tbk

12 SIPD Sierad Produce Tbk 13 SKLT Sekar Laut Tbk 14 SMAR Smart Tbk 15 STTP Siantar Top Tbk

16 TBLA Tunas Baru Lampung Tbk 17 ULTJ Ultra Jaya Milk Tbk

Sumber :

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan menggunakan situs

b. Waktu Penelitian

5. Jenis Data

Data yang digunakan dalam menyusun penelitian ini adalah data

sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui internet.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui

studi dokumentasi. Data dikumpulkan dari berbagai data yang relevan dengan penelitian melalui buku-buku, jurnal, surat kabar, dan data-data dari internet.

7. Metode Analisis Data

a. Metode Deskriptif

Analisis Deskriptif merupakan suatu metode dimana data-data dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Analisis Statistik

1) Analisis Regresi Linier Berganda

Penelitian ini menggunakan bantuan program Software SPSS 15.0

for Windows (Statistical Program for Social Science) untuk

mengetahui pengaruh variabel-variabel bebas terhadap variabel terikat. Persamaan regresi berganda yang digunakan adalah sebagai berikut:

Dimana :

Y = Rentabilitas Ekonomi a = konstanta

X1 = Working Capital Turnover (WCT)

X2 = Debt to Asset Ratio (DAR)

b1,2 = Koefisien regresi variabel X1,2.

e = Kesalahan Pengganggu (Standard Error)

Sebelum data tersebut dianalisis, model regresi berganda harus memenuhi syarat normalitas dan asumsi klasik yang meliputi : a) Uji Normalitas

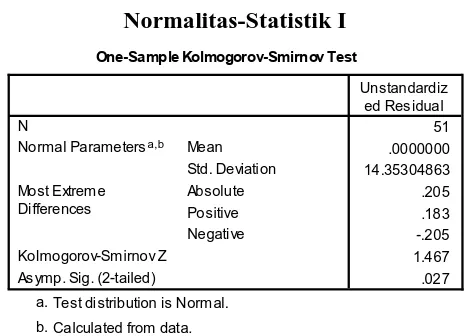

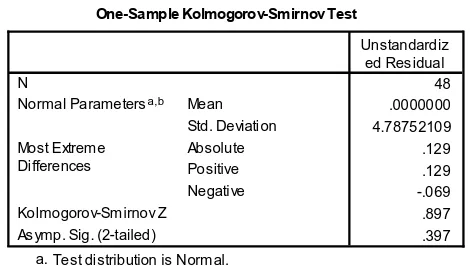

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak (Ghozali, 2005:110). Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Model yang paling baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik dan Kolmogorov-Smirnov.

b) Uji Multikolinearitas

independen. Uji multikolinearitas menggunakan kriteria Variance

Inflation Factor (VIF) dengan ketentuan bila VIF > 10 terjadi

masalah multikolinearitas yang serius. c) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Situmorang, 2008:78). Gejala autokorelasi biasanya terjadi pada data time-series. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Gejala autokorelasi dapat dideteksi dengan menggunakan uji Statistik Q: Box-Pierce dan Ljung Box.

d) Uji Heterokedastisitas

2) Pengujian Hipotesis a) Uji Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui signifikansi dari seluruh variabel bebas secara bersama-sama (simultan) terhadap variabel terikat. Selain itu, pengujian ini juga dilakukan untuk mengetahui apakah model penelitian telah dapat diterima atau tidak untuk dilakukan analisis selanjutnya.

Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = 0, artinya secara simultan variabel

independen tidak memenuhi model penelitian.

Ha : tidak semua bi (b1, b2, b3) sama dengan nol, maka

dianggap variabel independen telah memenuhi model penelitian terhadap variabel dependen.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung Ftabel pada = 5 %

H0 ditolak jika Fhitung Ftabel pada = 5 %

b) Uji Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara parsial (individual) mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya secara parsial (individual) tidak terdapat

(WCT) dan Debt to Asset Ratio (DAR) terhadap Rentabilitas Ekonomi.

Ha : b1 ≠ 0, artinya secara parsial (individual) terdapat

pengaruh yang signifikan dari Working Capital Turnover (WCT) dan Debt to Asset Ratio (DAR) terhadap Rentabilitas Ekonomi

Pengujian menggunakan Uji-t dengan tingkat pengujian (Level

of Test) pada α = 5 % dan derajad kebebasan (n-k). Kriteria pengambilan keputusan :

Ho diterima jika : –t tabel ≤ t hitung ≤ t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Tonny (2004) melakukan penelitian dengan judul penelitian “Analisis Pengaruh Modal Pinjaman terhadap Rentabilitas Ekonomi pada PT. Hanjaya Mandala Sampoerna Tbk”. Penelitian ini bertujuan untuk mengetahui pengaruh modal pinjaman terhadap rentabilitas ekonomi. Hasil penelitian menunjukkan bahwa modal pinjaman mempunyai pengaruh yang negatif dan signifikan terhadap rentabilitas ekonomi.

Kusumardani (2007) melakukan penelitian dengan judul ”Pengaruh Efisiensi Pengendalian Biaya dan Tingkat Perputaran Modal Kerja Terhadap Rentabilitas Ekonomi pada KPRI Kota Semarang Tahun 2005”. Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar efisiensi pengendalian biaya dan tingkat perputaran modal kerja terhadap rentabilitas ekonomi pada KPRI di Kota Semarang tahun 2005. Hasil dari penelitian ini menunjukkan bahwa efisiensi pengendalian biaya dan tingkat perputaran modal kerja berpengaruh terhadap rentabilitas ekonomi.

Sianturi (2008) melakukan penelitian dengan judul “Pengaruh Efektivitas Modal Kerja dan Total Assets Turnover Terhadap Tingkat Rentabilitas Pada Industri Makanan dan Minuman Di Bursa Efek Indonesia”. Tujuan dari penelitian ini adalah untuk menganalisis Pengaruh Efektifitas Modal Kerja (Working Capital

Turnover (WCT)) dan Total Assets Turnover (TATO) Terhadap Tingkat

Indonesia. Hasil dari penelitian ini menunjukkan bahwa variabel Total Assets

Turnover (TATO) mempunyai pengaruh yang positif dan signifikan terhadap

tingkat Rentabilitas Ekonomis, sedangkan variabel Working Capital Turnover (WCT) tidak mempunyai pengaruh yang signifikan terhadap tingkat Rentabilitas Ekonomis pada Industri Makanan dan Minuman di Bursa Efek Indonesia (BEI).

Siregar (2008) melakukan penelitian dengan judul “Analisis Hubungan Manajemen Modal Kerja dengan Rentabilitas pada PT. Kimia Farma (Persero) Tbk Plant Medan”. Penelitian ini bertujuan untuk mengetahui hubungan manajemen modal kerja (current ratio, working capital turnover, dan receivable

turnover) dengan rentabilitas pada PT. Kimia Farma (Persero) Tbk Plant Medan

periode 2003-2007. Hasil penelitian ini menunjukkan bahwa current ratio dan

receivable turnover mempunyai hubungan yang positif namun tidak signifikan

dengan Return on Investment (ROI), working capital turnover memiliki hubungan yang negatif dan signifikan dengan ROI.

Penelitian yang dilakukan oleh Sinuhaji (2009) berjudul “Analisis Hubungan Manajemen Modal Kerja dan Hutang dengan Rentabilitas Ekonomi pada PT. PUSRI Medan”. Hasil penelitian ini menunjukkan bahwa variabel

working capital turnover, inventory turnover memiliki hubungan positif dan

signifikan terhadap rentabilitas ekonomi, variabel current ratio memiliki hubungan negatif dan tidak signifikan, variabel receivables turnover, debt to

equity ratio dan Debt to Asset Ratio memiliki hubungan positif dan tidak

B. Modal Kerja

1. Pengertian Modal Kerja

Setiap perusahaan yang melakukan kegiatannya selalu membutuhkan dana. Kebutuhan dana tersebut digunakan untuk membiayai kebutuhan investasi maupun untuk memenuhi kebutuhan operasional sehari-hari. Dana yang diperlukan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari, seperti pembelian bahan baku, pembayaran upah buruh, membayar hutang, dan pembayaran lainnya disebut modal kerja. Modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya (Sutrisno, 2000:49).

Menurut Syahyunan (2004:37), ada tiga konsep pengertian modal kerja, yaitu:

a. Konsep Kuantitatif.

Modal kerja menurut konsep kuantitatif didasarkan pada kuantitas dana yang tertanam dalam unsur-unsur aktiva lancar, sekali berputar akan kembali ke dalam bentuk semula dalam waktu yang tidak terlalu lama. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross

working capital).

b. Konsep Kualitatif.

di atas hutang lancarnya Modal kerja dalam konsep ini sering disebut modal kerja neto (net working capital).

c. Konsep Fungsional

Modal kerja menurut konsep fungsional berdasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang digunakan dalam periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan pada periode tersebut dan ada sebagian dana lainnya digunakan selama periode tersebut namun tidak seluruhnya digunakan untuk menghasilkan pendapatan pada periode tersebut. Sebagian dana tersebut digunakan untuk menghasilkan pendapatan pada periode berikutnya. Dalam konsep ini dikenal modal kerja potensial, yaitu modal kerja yang menghasilkan pendapatan di luar kegiatan utama dari perusahaan yang bersangkutan.

2. Manfaaat Modal Kerja

Modal kerja merupakan salah satu aspek terpenting dari keseluruhan manajemen pembelanjaan perusahaan. Setiap perusahaan selalu membutuhkan modal kerja untuk membiayai operasinya sehari-hari, misalnya untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai, dan sebagainya, dimana uang atau dana yang telah dikeluarkan tersebut diharapkan dapat kembali lagi masuk ke dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya.

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai aktiva lancar,

b. Memungkinkan perusahaan untuk dapat membayar semua kewajiban tepat pada waktunya,

c. Menjamin dimilikinya credit standing perusahaan yang semakin besar dan memungkinkan perusahaan untuk dapat menghadapi kesulitan keuangan yang mungkin terjadi,

d. Memungkinkan perusahaan untuk dapat memiliki persediaan dalam jumlah yang cukup untuk dapat melayani konsumennya,

e. Memungkinkan perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para langganannya,

f. Lebih efisien karena tidak adanya kesulitan untuk memperoleh barang dan jasa yang dibutuhkan.

3. Faktor-Faktor yang Menentukan Besarnya Modal Kerja

Menurut Sundjaja dan Barlian (2002:157), besarnya modal kerja yang dibutuhkan suatu perusahaan dipengaruhi oleh beberapa faktor, yaitu:

a. Besar Kecilnya Skala Usaha Perusahaan

piutang para langganan dapat sangat mempengaruhi unsur-unsur modal kerja lainnya seperti kas dan persediaan.

b. Aktivitas Perusahaan

Perusahaan yang bergerak dalam bidang jasa tidak mempunyai persediaan barang dagangan, sedangkan perusahaan yang menjual barang secara tunai tidak memiliki piutang dagang. Hal ini mempengaruhi tingkat perputaran dan jumlah modal kerja suatu perusahaan. Demikian pula dengan syarat pembelian dan waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual.

c. Volume Penjualan

Volume penjualan merupakan faktor yang sangat penting yang mempengaruhi kebutuhan modal kerja. Apabila penjualan meningkat maka kebutuhan modal kerjapun akan meningkat, demikian pula sebaliknya.

d. Perkembangan Teknologi

e. Sikap Perusahaan Terhadap Likuiditas dan Profitabilitas.

Adanya biaya dari semua dana yang digunakan perusahaan mengakibatkan jumlah modal kerja yang relatif besar mempunyai kecenderungan untuk mengurangi laba perusahaan, tetapi dengan menahan uang kas dan persediaan barang yang lebih besar akan membuat perusahaan lebih mampu untuk membayar transaksi-transaksi yang dilakukan dan resiko kehilangan pelanggan tidak terjadi karena perusahaan mempunyai persediaan barang yang cukup.

4. Jenis-Jenis Modal Kerja

Riyanto (2001:61) mengutip pendapat Taylor membagi modal kerja menjadi beberapa jenis, yaitu:

a. Modal Kerja Permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja ini dapat dibedakan ke dalam:

1) Modal Kerja Primer (Primary Working Capital) yaitu modal kerja yang harus ada pada perusahaan untuk menjamin kelancaran usahanya.

b. Modal Kerja Variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dapat dibedakan menjadi:

1) Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan fluktuasi musim. 2) Modal Kerja Siklis (Cyclical Working Capital) yaitu modal kerja

yang jumlahnya berubah-ubah disebabkan fluktuasi konyungtur. 3) Modal Kerja Darurat (Emergency Working Capital) yaitu modal

kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

5. Working Capital Turnover (WCT)

mendapatkan laba atas dana yang ditanam. Tingkat Working Capital

Turnover (WCT) dapat dihitung dengan menggunakan formula sebagai

berikut (Riyanto, 2001:335):

kali x s Liabilitie Current

Assets Current

Sales

WCT 1

− =

Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah.

C. Hutang

1. Pengertian Hutang

Hutang sering disebut juga sebagai kewajiban. Dalam pengertian sederhana, hutang dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan kepada pihak lain. Hutang digunakan perusahaan untuk membiayai berbagai macam kebutuhan yang diperlukan oleh perusahaan, misalnya untuk membeli aktiva, bahan baku, gaji pegawai, dan sebagainya.

Hutang (pinjaman) adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada saatnya harus dibayar kembali. Hutang merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan (Martono dan Harjito, 2001:300). Menurut Munawir (2004:18), “hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang harus dipenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur”.

a. Terjadi atau telah terjadi (current liabilities)

b. Terjadi pada suatu saat tertentu di masa mendatang, misalnya hutang untuk pembiayaan (funded debt) dan hutang yang masih harus dibayar (accrued

liabilities)

c. Terjadi karena tidak dilaksanakannya suatu tindakan di masa yang akan datang, misalnya pendapatan yang ditangguhkan dan hutang bersyarat (contingent liabilities)

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa hutang adalah kewajiban keuangan perusahaan kepada pihak lain yang harus dibayar dengan uang, barang, atau jasa pada saat jatuh tempo.

2. Faktor-Faktor Timbulnya Hutang

Chariri dan Gozali (2005:100) merumuskan bahwa hutang dapat terjadi karena beberapa faktor berikut ini:

a. Kewajiban legal atau kontrak, yaitu hutang yang timbul karena ketentuan formal berupa peraturan hukum untuk membayar kas atau menyerahkan barang atau jasa kepada investor tertentu, misalnya hutang dagang.

b. Kewajiban konstruktif, yaitu kewajiban yang timbul karena kewajiban tersebut sengaja diciptakan untuk tujuan atau kondisi tertentu, meskipun secara formal tidak dilakukan melalui perjanjian tertulis untuk membayar sejumlah tertentu di masa yang akan datang, misalnya bonus yang diberikan untuk karyawan.

dan perlakuannya diterima oleh praktik secara umum, misalnya hutang garansi yang muncul karena alasan moral, dimana perusahaan diharapkan tidak merugikan konsumen sehingga perlu memberikan garansi atas setiap produk yang terjual.

3. Debt to Asset Ratio

Rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne dan Wachowicz, 2005:209).

Debt to Asset Ratio mengukur kemampuan perusahaan dalam menjamin

hutangnya dengan sejumlah aktiva yang dimilikinya. Penambahan pinjaman menghasilkan resiko yang lebih besar, demikian pula potensi pengembalian menjadi lebih besar, karena semakin besar pengaruh keuangan maka potensi resiko dan hasil juga lebih besar. Rasio ini dapat dihitung dengan rumus sebagai berikut (Sundjaja dan Barlian, 2002: 116):

Debt to Asset Ratio =

ts Total Asse

Total Debt

D. Rentabilitas

1. Pengertian Rentabilitas

tersebut. Dengan kata lain, rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Harahap (2008:304) mengemukakan bahwa rasio rentabilitas atau disebut juga profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

2. Macam-Macam Rentabilitas

Terdapat dua macam rentabilitas untuk mengukur efisien atau tidaknya suatu perusahaan dalam menggunakan modal, yaitu rentabilitas ekonomi dan rentabilitas modal sendiri.

a. Rentabilitas Ekonomi

Rentabilitas ekonomi adalah perbandingan antara laba usaha dengan total modal yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan dalam persentase (Riyanto, 2001:36). Oleh karena pengertian rentabilitas sering dipergunakan untuk mengukur efisiensi penggunaan modal di dalam suatu perusahaan, maka rentabilitas ekonomi sering dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba.

Beberapa cara perhitungan rasio rentabilitas ini dapat dikemukakan sebagai berikut (Harahap, 2008: 304) :

a. Margin Laba (Profit Margin). Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan.

b. Aset Turn Over. Rasio ini menggambarkan perputaran aktiva diukur dari

volume penjualan.

c. Return on Equity. Rasio ini menunjukkan berapa persen diperoleh laba

bersih bila diukur dari modal pemilik.

d. Return on Total Asset (Return on Investment). Rasio ini menunjukkan

berapa laba bersih diperoleh perusahaan bila diukur dari nilai aktiva. e. Basic Earning Power. Rasio ini menunjukkan kemampuan perusahaan

memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva.

f. Earning Per Share. Rasio ini menunjukkan berapa besar kemampuan per

lembar saham menghasilkan laba.

Dalam penelitian ini rasio yang digunakan untuk mengukur rentabilitas adalah Return on Investment. Semakin besar rasio ini semakin baik. Rumus untuk menilai rasio ini adalah sebagai berikut (Harahap, 2008, 341):

Return on Investment = x100%

Assets Total

AfterTax Earning

Ada 2 faktor yang mempengaruhi tinggi rendahnya rentabilitas ekonomi/earning power, yaitu (Riyanto, 2001:37):

selisih antara net sales dengan operating expenses (harga pokok penjualan + biaya administrasi + biaya penjualan + biaya umum). Selisih ini dinyatakan dalam persentase dari net sales.

b. Turnover of operating assets (tingkat perputaran aktiva usaha), yaitu

kecepatan berputarnya operating assets dalam suatu periode tertentu. Turnover tersebut dapat ditentukan dengan membagi net sales dengan

operating assets.

Profit margin dimaksudkan untuk mengetahui efisiensi perusahaan

dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales, sedangkan operating assets turnover dimaksudkan untuk mengetahui efisiensi perusahaan dengan melihat kepada kecepatan perputaran operating

assets dalam suatu periode tertentu.

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri atau rentabilitas usaha adalah perbandingan jumlah laba yang tersedia bagi pemilik modal sendiri dengan jumlah modal sendiri untuk menghasilkan laba tersebut (Munawir, 2000:33). Dengan kata lain rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan laba.

dalamnya untuk menghasilkan keuntungan. Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan, sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja di dalam perusahaan.

Penambahan modal pinjaman dari luar atau hutang hanya dibenarkan kalau penambahan tersebut mempunyai efek finansial yang menguntungkan terhadap modal sendiri. Penambahan hutang hanya akan memberikan efek yang menguntungkan terhadap modal sendiri apabila rate of return dari hutang tersebut lebih besar daripada biaya modalnya atau bunganya. Penambahan hutang akan memberikan efek finansial yang merugikan terhadap modal sendiri apabila rate of return dari hutang tersebut lebih kecil dari bunganya. Dengan demikian, hutang tidak dibenarkan apabila rentabilitas modal sendiri dengan tambahan hutang lebih kecil dari rentabilitas modal sendiri dengan tambahan modal sendiri.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

4. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

5. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

6. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

7. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

8. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

9. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

12.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

13.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

14.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

15.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

16.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

17.10 November 1995 : Pemerintah mengeluarkan Undang–Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

18.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. 19.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

20.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

21.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). (www. idx.co.id)

22.10 November 1995 : Pemerintah mengeluarkan Undang–Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

23.1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. 24.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

25.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

26.2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Perusahaan Industri Makanan dan Minuman.

1. PT Ades Waters Indonesia Tbk

2. PT Tiga Pilar Sejahtera Food Tbk

PT Tiga Pilar Sejahtera Food Tbk merupakan perusahaan yang bergerak dibidang bisnis makanan berupa mie instant (Instant Noodle). Perusahaan ini berdiri pada tahun 1953 dengan status PMDN (Penanaman Modal Dalam Negeri) dan resmi menjadi emiten pada Bursa Efek Indonesia (BEI) pada tanggal 11 Juni 1997 dengan kode saham AISA. Kantor pusat Perusahaan beralamat di Wisma Alun Graha, Jl. Prof. Dr. Soepomo No.233 Jakarta.

3. PT Aqua Golden Mississippi Tbk

PT Aqua Golden Mississippi Tbk merupakan industri yang berstatus PMDN (Penanaman Modal Dalam Negeri) yang didirikan tahun 1974. Perusahaan ini bergerak sepenuhnya pada bidang bisnis air minum mineral kemasan botol. PT Aqua merupakan Pioneer industri air meineral di Indonesia. Perusahaan ini mendaftarkan sahamnya di Bursa Efek indonesai (BEI) pada tanggal 1 Maret 1990 dengan kode saham AQUA. Perusahaan ini berkedudukan di Jakarta dan berkantor pusat di jalan Pulo Lentut No.3, kawasan Industri Pulogadung, Jakarta.

4. PT Cahaya Kalbar Tbk

5. PT Delta Djakarta Tbk

PT Delta Djakarta Tbk didirikan pada tahun 1932 dengan status PMA (Penanaman Modal Asing) dan sepenuhnya bergerak dibidang produksi minuman (Beverages). Produk minuman yang dihasilkan adalah produk minuman beralkohol dan non-alkohol. Hasil produksinya dipasarkan di dalam dan di luar negeri. Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 8 Juli 1985 dengan kode saham DLTA. Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Barat, Desa Setiadharma, Kec. Tambun Bekasi Timur Bekasi-17510.

6. PT Fast Food Indonesia Tbk

PT Fast Food Indonesia Tbk didirikan di Republik Indonesia pada tanggal 19 Juni 1978. Perusahaan ini terdaftar di Bursa Efek Indonesia pada tanggal 11 Mei 1993 dengan kode saham FAST. PT Fast Food Indonesia Tbk adalah pemilik tunggal waralaba KFC di Indonesia. Kantor pusat perusahaan berlokasi di Jl. M.T.Haryono Kav.7, Jakarta, Indonesia,

7. PT Indofood Sukses Makmur Tbk

8. PT Multi Bintang Indonesia Tbk

PT Multi Bintang Indonesia Tbk didrikan pada tanggal 3 Juni 1929 berdasarkan Akta Notaris No.8 dari Tjeerd Dijkstra, notaris di Medan, dengan nama N.V. Nederlandsch Indische Bierbrouwerijen. Perseroan berdomisili di Indonesia dengan Kantor Pusat berlikasi di Ratu Plaza Building Lantai 24, Jl. Jenderal Sudirman Kav.9, Jakarta 10270, dan pabriknya berlokasi di Jl. Daan Mogol KM. 19, Tangerang 15122 dan Jl. Raya Mojosari-Pacet KM. 50, Simpang Agung, Jawa Timur. Perseroan adalah bagian dari kelompok

Heineken, dimana pemegang saham utama adalah Heineken International B.V.

PT Multi Bintang Indonesia Tbk merupakan produsen bir terbesar di Indonesia yang mencatatkan sahamnya di Bursa Efek Indonesia dengan kode saham MLBI pada tanggal 15 Desember 1981.

9. PT Mayora Indah Tbk

PT Mayora Indah Tbk berdiri sejak tanggal 17 Februari 1977 dengan status PMDN. Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. Saat ini perusahaan menjalankan bidang usaha industri makanan, kembang gula, dan biskuit. Perusahaan terdaftar di Bursa Efek Indonesia pada tanggal 4 Juli 1990 dengan kode saham MYOR. Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No.21-23, Jakarta, sedangkan pabrik Perusahaan terletak di Tangerang dan Bekasi..

10. PT Pioneerindo Gourmet Internasional Tbk

dengan nama PT Putra Sejahtera Pionerindo. Kantor Pusat perusahaan berlokasi di Gedung Jaya Lantai 5, Jl. M.H Thamrin No. 12, Jakarta. PT Pioneerindo Gourmet Internasional Tbk merupakan penyedia makan dan minuman dengan menggunakan merek dagang CFC, Sapo Oriental, dan Cal Donat. Perusahaan mencatatkan sahamnya di Bursa Efek Indonesia dengan kode saham PTSP pada tanggal 30 Mei 1994.

11. PT Prasidha Aneka Niaga Tbk

PT Prasidha Aneka Niaga Tbk didirikan dengan nama PT Aneka Bumi Asih pada tanggal 16 April 1974. Perusahaan ini bergerak dibidang pengolahan sumber daya alam dan perusahaan manajemen industri. Perusahaan ini memproduksi kopi, karet, coklat, dan vanilla. Pada tanggal 18 Oktober 1994 perusahaan ini pertama kali di perdagangkan di Bursa Efek Indonesia dengan status PMDN dengan kode saham PSDN. Perusahaan bedomisili di Jl. Ki Kemas Rindho, Kertapati, Palembang.

12. PT Sierad Produce Tbk

PT Sierad Produce Tbk didirikan pada tanggal 6 Sptember 1985 berdasarkan Akta Notaris No. 17 dari Raden Santoso. Perusahaan ini bergerak di bidang peternakan ayam bibit induk untuk menghasilkan ayam niaga, industri pemotongan dan pengolahan ayam terpadu dengan cold

storage, industri pakan ternak dan industri pengeringan jagung. Perusahaan

Building, Jln Kemang Raya Timur No.22, Jakarta, dengan tempat usaha tersebar di Bogor, Sukabumi, Tangerang, Lampung, Sidoarjo dan Magelang

13. PT Sekar Laut Tbk

PT Sekar Laut Tbk didirikan pada tanggal 19 Juli 1976 dengan status perusahaan PMDN. Perusahaan ini memproduksi makanan berupa kerupuk, mie instant, dan hasil laut yang dikeringkan. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 8 September 1993 dengan kode saham SKLT. Kantor Pusat Perusahaan di Jalan Raya Darmo No.23-25, Surabaya, Jawa Timur.

14. PT Sinar Mas Agro Resources Tbk

PT Sinar Mas Agro Resources Tbk didirikan pada tanggal 18 Juni 1962 yang berstatus PMDN. Perusahaan ini memproduksi hasil olahan Kelapa Sawit. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 20 November 1992 dengan kode saham SMAR. Perusahaan berkedudukan di Plaza BII Menara II Lt.30, Jl. M.H.Thamrin No.51, Jakarta.

15. PT Siantar Top Tbk

16. PT Tunas Baru Lampung Tbk

PT Tunas Baru Lampung Tbk didirikan pada tanggal 22 Desember 1973. Perusahaan bergerak dalam bidang bisnis minyak goreng sawit, minyak goreng kelapa, minyak kelapa, minyak sawit (CPO) dan sabun. Pertama kali terdaftar di Bursa Efek Indonesia pada tanggal 14 Pebruari 2000 dengan kode saham TBLA. Perusahaan berdomisili di Jakarta, Kantor Pusat Perusahaan terletak di Wisma Budi, Jl. H.R. Rasuna Said Kav. C-6, Jakarta.

17. PT Ultrajaya Milk Tbk

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif Variabel Penelitian

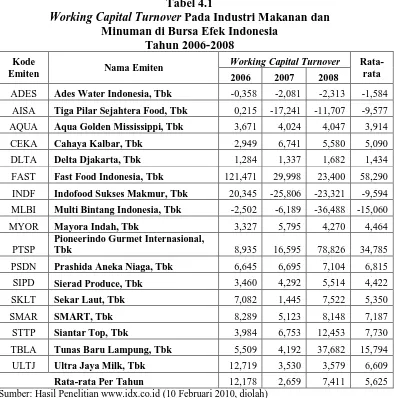

1. Deskripsi nilai variabel Working Capital Turnover pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2006-2008.

Tabel 4.1

Working Capital Turnover Pada Industri Makanan dan Minuman di Bursa Efek Indonesia

Tahun 2006-2008

Kode

Emiten Nama Emiten

Working Capital Turnover Rata-rata

FAST Fast Food Indonesia, Tbk 121,471 29,998 23,400 58,290

INDF Indofood Sukses Makmur, Tbk 20,345 -25,806 -23,321 -9,594

MLBI Multi Bintang Indonesia, Tbk -2,502 -6,189 -36,488 -15,060

MYOR Mayora Indah, Tbk 3,327 5,795 4,270 4,464

PTSP

Pioneerindo Gurmet Internasional,

Tbk 8,935 16,595 78,826 34,785

Sumber: Hasil Penelitian

Tabel 4.1 di atas menggambarkan nilai variabel Working Capital

BEI selama periode penelitian tahun 2006-2008. Berdasarkan Tabel 4.1 dapat diketahui bahwa secara rata-rata nilai Working Capital Turnover (WCT) industri makanan dan minuman yang nilainya paling rendah dari tahun 2006-2008 dimiliki oleh MLBI yaitu sebesar -15,060 kali. Sedangkan nilai WCT paling tinggi dari tahun 2006-2008 diraih oleh FAST yaitu sebesar 58,290 kali. Nilai rata-rata tahunan terendah terdapat pada tahun 2007, yaitu sebesar 2,659% dan nilai rata-rata tahunan tertinggi terdapat pada tahun 2006 dengan nilai 12,178%.

Nilai rata-rata keseluruhan WCT industri makanan dan minuman pada tahun 2006 adalah sebesar 6,806 kali. Perusahaan-perusahaan yang memiliki nilai WCT di atas rata-rata per tahun sebanyak 6 perusahaan (FAST, INDF, PTSP, SKLT, SMAR, dan ULTJ). Perusahaan yang berada di bawah nilai WCT rata-rata per tahun sebanyak 11 perusahaan (ADES, AISA, AQUA, CEKA, DLTA, MLBI, MYOR, PSDN, SIPD, STTP, dan TBLA).

Pada tahun 2007, nilai WCT rata-rata per tahun sebesar 2,659 kali. Perusahaan yang memiliki WCT di atas nilai WCT rata-rata per tahun sebanyak 11 perusahaan (AQUA, CEKA, FAST, MYOR, PTSP, PSDN, SIPD, SMAR, STTP, TBLA dan ULTJ). Perusahaan yang memiliki WCT di bawah nilai WCT rata-rata sebanyak 6 perusahaan (ADES, AISA, DLTA, INDF, MLBI, dan SKLT).

yang memiliki nilai WCT di bawah rata-rata per tahun sebanyak 11 perusahaan (ADES, AISA, AQUA, CEKA, DLTA, INDF, MLBI, MYOR, PSDN, SIPD, dan ULTJ).

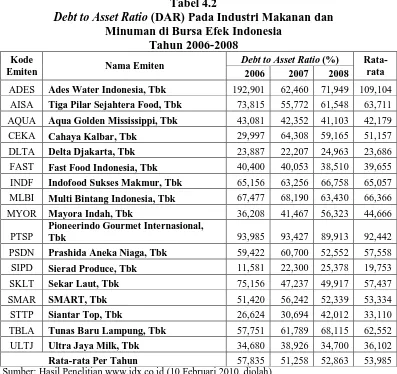

2. Deskripsi nilai variabel Debt to Asset Ratio (DAR) pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2006-2008

Tabel 4.2

Debt to Asset Ratio (DAR) Pada Industri Makanan dan Minuman di Bursa Efek Indonesia

Tahun 2006-2008

Kode

Emiten Nama Emiten

Debt to Asset Ratio (%) Rata-rata

2006 2007 2008

ADES Ades Water Indonesia, Tbk 192,901 62,460 71,949 109,104

AISA Tiga Pilar Sejahtera Food, Tbk 73,815 55,772 61,548 63,711 AQUA Aqua Golden Mississippi, Tbk 43,081 42,352 41,103 42,179

CEKA Cahaya Kalbar, Tbk 29,997 64,308 59,165 51,157

DLTA Delta Djakarta, Tbk 23,887 22,207 24,963 23,686

FAST Fast Food Indonesia, Tbk 40,400 40,053 38,510 39,655

INDF Indofood Sukses Makmur, Tbk 65,156 63,256 66,758 65,057

MLBI Multi Bintang Indonesia, Tbk 67,477 68,190 63,430 66,366

MYOR Mayora Indah, Tbk 36,208 41,467 56,323 44,666

PTSP

Pioneerindo Gourmet Internasional,

Tbk 93,985 93,427 89,913 92,442

PSDN Prashida Aneka Niaga, Tbk 59,422 60,700 52,552 57,558

SIPD Sierad Produce, Tbk 11,581 22,300 25,378 19,753

Tabel 4.2 di atas menggambarkan nilai variabel DAR (Debt to Asset

Ratio) pada masing-masing perusahaan industri makanan dan minuman di

sebesar 109,104% dan nilai DAR terendah dimiliki oleh SIPD yaitu sebesar 19,753%. Bila ditinjau dari rata-rata per tahun, nilai DAR tertinggi terdapat pada tahun 2006 yaitu 57,835% dan nilai DAR terendah pada tahun 2007 yaitu sebesar 52,863%.

Pada tahun 2006, nilai DAR rata-rata per tahun sebesar 57,835%. Perusahaan-perusahaan yang berada di atas nilai DAR rata-rata per tahun sebanyak 7 perusahaan (ADES, AISA, INDF, MLBI, PTSP, PSDN, dan SKLT). Perusahaan yang berada dibawah nilai DAR rata-rata per tahun sebanyak 10 perusahaan (AQUA, CEKA, DLTA, FAST, MYOR, SIPD, SMAR, STTP, TBLA, dan ULTJ).

Pada tahun 2007, nilai DAR rata-rata per tahun sebesar 51,258%. Perusahaan-perusahaan yang berada di atas nilai DAR rata-rata per tahun sebanyak 9 perusahaan (ADES, AISA, CEKA, INDF, MLBI, PTSP, PSDN, SMAR, dan TBLA). Perusahaan yang berada dibawah nilai DAR rata-rata per tahun sebanyak 8 perusahaan (AQUA, DLTA, FAST, MYOR, SIPD, SKLT, STTP, dan ULTJ).

3. Deskripsi nilai variabel Rentabilitas Ekonomi pada perusahaan makanan dan minuman di Bursa Efek Indonesia periode 2006-2008

Tabel 4.3

Rentabilitas Ekonomi Pada Industri Makanan dan Minuman di Bursa Efek Indonesia

Tahun 2006-2008

Kode

Emiten Nama Emiten

Rentabilitas (%)

Rata-rata

MLBI Multi Bintang Indonesia, Tbk 12,054 13,570 23,615 8,541

MYOR Mayora Indah, Tbk 6,024 7,479 6,713 4,501

PTSP

Pioneerindo Gourmet Internasional,

Tbk -2,443 0,221 5,244 -0,741