TUGAS AKHIR

SISTEM INTERNAL KONTROL ATAS AKTIVA TETAP FAKULTAS

EKONOMI SUMATERA UTARA

Diajukan Oleh :

DIAN PUTRI ARIANTINI

082102043

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan

Pada Program Diploma III Fakutlas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Dengan segala puji dan syukur penulis panjatkan kehadirat Allah SWT

atas limpahan rahmat dan karunia-Nya hingga penulis dapat menyelesaikan tugas

akhir ini, sebagai salah satu syarat untuk memenuhi syarat untuk menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima bantuan,

bimbingan, dan pengarahan dari berbagai pihak, oleh karena itu izinkanlah penulis

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak, selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Iskandar Muda, SE, MSi, Ak, selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Hotmal Ja’far, MM. Ak selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, arahan,

dan koreksi dalam proses penyelesaian tugas akhir, sehingga penulisan tugas

akhir ini dapat diselesaikan dengan baik.

5. Bapak M. Simba Sembiring, SE, MSi selaku Kasubbag Bagian Perlengkapan

dan Umum Fakultas Ekonomi Universitas Sumatera Utara, yang telah

memberikan kesempatan untuk melakukan penelitian dan meluangkan waktu

6. Teristimewa kepada kedua orang tua tercinta Ayahanda Arifin Hutasuhut dan

Ibunda Supartini yang telah memberikan segalanya kepada ananda, dari kasih

sayang, perhatian, pengorbanan serta dorongan semangat sehingga penulis

dapat menyelesaikan pendidikan pada Fakultas Ekonomi Universitas

Sumatera Utara.

7. Untuk teman-teman ku Mita Noviana, Rika Amelia, Eva Susanti, Theodora

Novalina, Fadly Heriadi.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal

dan pahala di akhirat kelak. Penulis menyadari bahwa dalam penyajian tugas akhir

ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan

saran yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa

yang akan datang.

Medan, 6 November 2010

Penulis,

Dian Putri Ariantini

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Sistematika Penelitian ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II. PROFIL FAKULTAS EKONOMI USU...7

A. Sejarah Singkat ... 7

B. Struktur Organisasi ... 8

C. Job Description ... 11

D. Jaringan Usaha/ Kegiatan ... 11

E. Kinerja Usaha Terkini ... 12

F. Rencana Kerja ... 13

BAB III. TOPIK PENELITIAN ... 14

B. Tujuan Sistem Internal Control ... 25

C. Penggolongan Aktiva Tetap ... 28

D. Metode Penyusutan Aktiva Tetap... 40

BAB IV. PENUTUP ... 44

A. Kesimpulan ... 44

B. Saran ... 45

DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 2.1 Bagan Struktur Organisasi Fakultas Ekonomi USU...12

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan sebagai suatu organisasi mempunyai berbagai kegiatan

tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya

bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan

kelangsungan hidupnya, memajukan serta mengembangkan usahanya ke tingkat

yang lebih tinggi. Untuk itu setiap perusahaan harus membuat keputusan bisnis

yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan

sistem internal control untuk mengarahkan kegiatan operasional perusahaan,

melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah

dibentuk oleh perusahaan. Sistem hampir selalu terdiri dari beberapa subsistem

kecil, yang masing-masing melakukan fungsi khusus untuk dan mendukung bagi

sistem yang lebih besar, tempat mereka berada.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, maupun

perusahaan industri dalam menjalankan kegiatan operasionalnya menggunakan

sejumlah akiva tetap selain aktiva-aktiva lainnya. Aktiva tetap merupakan asset

perusahaan yang sangat penting yang merupakan komponen terbesar

dibandingkan dengan perkiraan-perkiraan lain dari harta perusahaan secara

keseluruhan yang menyebabkan pos aktiva tetap menjadi suatu komponen yang

cukup penting dalam laporan keuangan.

Internal Control terhadap aktiva tetap bertujuan untuk memperoleh

efisiensi dan pengamanan terhadap aktiva tetap agar dana yang diinvestasikan

waktu pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya

dalam satu periode akuntansi.

Semua aktiva tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai dengan rencana, dan hal itu dapat

diwujudkan dengan adanya internal control yang baik. Aktiva tetap sangat

berpengaruh tehadap berbagai kegiatan operasional perusahaan demi tercapainya

efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian tujuan

perusahaan. Oleh karena itu, diperlukan pengendalian internal (internal control)

yang begitu besar terhadap aktiva tetap, untuk menjaganya.

Control tersebut dilakukan untuk melindungi aktiva dari pencurian,

penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak

tepat. Internal control juga dapat memberikan jaminan terhadap informasi bisnis

yang akurat demi keberhasilan usaha, serta mengupayakan agar karyawan

perusahaan mematuhi peraturan dan perundang-undangan yang berlaku dalam

perusahaan.

Dengan adanya Internal control tersebut maka perusahaan dapat

mengikhtisarkan seluruh aktiva tetap yang dimilikinya yang dapat memberikan

keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak

melakukan Internal control terhadap aktiva tetap perusahaan maka akan

mengalami kerugian bagi perusahaan tersebut.

Fakultas Ekonomi USU juga memiliki berbagai macam aktiva tetap seperti

tanah, gedung, kendaraan, komputer, mesin fotokopi, mesin genset, AC, mesin

penghancur kertas dan peralatan lainnya. Fakultas Ekonomi tidak dapat

aktiva tetap memiliki peranan yang sangat penting bagi kelangsungan suatu

perusahaan, maka diperlukan penanganan yang cermat serta pengawasan terhadap

aktiva tetap tersebut dengan menggunakan sistem Internal Control.

Berdasarkan uraian di atas, terlihat jelas begitu besar peran sistem internal

control atas aktiva tetap bagi suatu perusahaan, maka penulis tertarik untuk

mengambil judul dalam tugas akhir yang berjudul ”Sistem Internal Control atas

Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Rumusan Masalah

Dalam ilmu akuntansi, pembahasan masalah mengenai aktiva tetap dan

dalam ilmu auditing mengenai Internal Control sangatlah luas, sehingga penulis

merasa perlu merumuskan permasalahan yang akan dibahas dalam tugas akhir ini.

Dalam kesempatan ini penulis hanya akan membahas tentang ”apakah sistem

internal control atas aktiva tetap pada Fakultas Ekonomi Universitas Sumatera

Utara telah berjalan dengan baik?”.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai peneliti adalah untuk mengetahui apakah

sistem internal control atas aktiva tetap pada Fakultas Ekonomi Universitas

Sumatera Utara telah berjalan dengan baik.

Penelitian yang telah dilakukan peneliti pada Fakultas Ekonomi USU

diharapkan dapat bermanfaat bagi peneliti, bagi Fakultas Ekonomi USU, dan

bagi peneliti lain.

a. Bagi peneliti yaitu sebagai bahan masukan jika suatu saat peneliti dimintai

pendapat mengenai sistem internal control atas aktiva tetap pada Fakultas

Ekonomi USU.

b. Bagi Fakultas Ekonomi USU yaitu sebagai bahan masukan untuk

memperbaiki penerapan sistem internal control atas aktiva tetap pada

Fakultas Ekonomi USU yang sudah berjalan selama ini.

c. Bagi peneliti lain yaitu sebagai bahan masukan bagi peneliti lain untuk

menyempurnakan penelitian sejenis berikutnya.

D. Sistematika Penelitian

1. Jadwal Penelitian

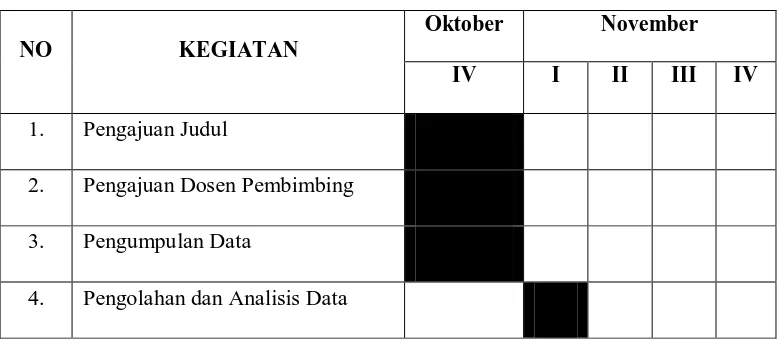

Penelitian dilaksanakan di Fakultas Ekonomi Universitas Sumatera Utara

Jl. T.M Hanafiah Kampus USU Medan. Jadwal penelitian ini terdiri dari nomor,

kegiatan dan waktu (minggu).

Tabel 1.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir

NO KEGIATAN

Oktober November

IV I II III IV

1. Pengajuan Judul

2. Pengajuan Dosen Pembimbing

3. Pengumpulan Data

5. Penyusunan Tugas Akhir

6.

Bimbingan dan Penyempurnaan

Tugas Akhir

7. Pengesahan Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian, dan sistematika

penelitian tugas akhir yang terdiri dari jadwal penelitian dan rencana

isi.

BAB II : PROFIL PERUSAHAAN / PERUSAHAAN

Dalam bab ini penulis menguraikan tentang sejarah singkat

perusahaan, struktur organisasi dan personalia, job description,

jaringan usaha / kegiatan, kinerja usaha terkini, dan rencana kegiatan

Fakultas Ekonomi USU.

BAB III : TOPIK PENELITIAN

Pada bab ini, penulis akan menguraikan mengenai pengertian sistem

perolehan aktiva tetap, metode penyusutan aktiva tetap, dan

penggantian aktiva tetap.

BAB IV : PENUTUP

Sebagaimana akhir dari tugas ini, maka penulis akan mengambil

kesimpulan dari penelitian yang dilakukan pada Fakultas Ekonomi

USU dan beberapa saran yang mungkin akan bermanfaat bagi

BAB II

PROFIL PERUSAHAAN / INSTANSI

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan

atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan

didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda

Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar. Yayasan

Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan. Namun

Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama

dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu

itu teknik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian

administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara

(istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka

Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan

memperoleh status negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan

Ilmu Pengetahuan RI No. 64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan RI No.

0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No. 131/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987, dan No. 26/DIKTI/Kep/1987

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program

Pendidikan, yaitu Program Pendidikan Strata -1 dan Program Pendidikan Diploma

III.

Program Pendidikan Strata -1 meliputi 3 (tiga) departemen, yaitu :

1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

1. Jurusan Kesekretariatan

2. Jurusan Keuangan

3. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

mahasiswa/i pada bulan Agustus 1961.

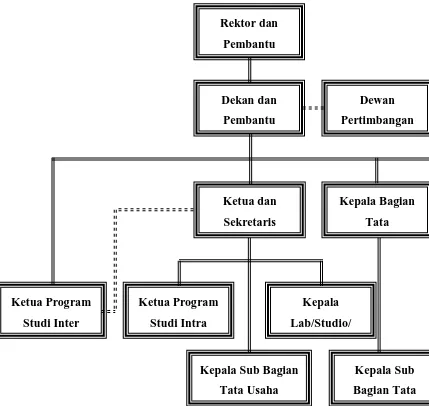

B. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektivitas kerja dapat diwujudkan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

Gambar 2.1 :Bagan Struktur Organisasi Fakultas Ekonomi Universitas

Sumatera Utara

Rektor dan

Pembantu

Dekan dan

Pembantu

Kepala Sub Bagian

Tata Usaha

Dewan

Pertimbangan

Kepala Bagian

Tata Ketua dan

Sekretaris

Kepala Sub

Bagian Tata Kepala

Lab/Studio/ Ketua Program

Studi Intra Ketua Program

C. Job Description

Berikut ini adalah job description pada bagian perlengkapan Fakultas

Ekonomi USU yaitu :

1. Sub bagian perlengkapan

Tugas sub bagian perlengkapan adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub

Bagian dan mempersiapkan penyusunan RKAT Bagian,

b. Mengumpulkan dan mengolah data perlengkapan,

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan,

d. Melakukan penyimpanan dokumen dan surat dibidang

kerumahtanggaan dan perlengkapan,

e. Melakukan pemeliharaan kebersihan, keindahan, dan keamanan

lingkungan,

f. Melakukan urusan pengelolahan barang perlengkapan,

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

D. Jaringan Usaha/ Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian / pelayanan masyarakat dan

pembinaan civitas akademika. Fakultas Ekonomi USU merupakan sebuah

perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan

menghasilkan laba bagi perusahaan.

Fakultas Ekonomi USU lebih berorientasi pada pelayanan pendidikan

yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat

bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian

kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu

penyelenggaraan pendidikan, pengadaan penelitian, dan pengabdian kepada

masyarakat. Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

dan mampu bersaing dilapangan kerja nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu

juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya

agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah

dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi,

disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan

perusahaan adalah menyelenggarakan program pendidikan dan pengajaran

terhadap mahasiswa, melakukan berbagai macam penelitian-penelitian ilmiah

masyarakat, serta melakukan pengabdian kepada masyarakat berupa

seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak

dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat

menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas

yang baik.

Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari-hari besar keagamaan (misalnya : Idul Fitri, Isr’a Mi’raj, Natal,

Paskah dll) sehingga para civitas akademika selalu memiliki nilai-nilai dan

norma-norma keagamaan dalam menjalankan hidup, serta selalu bertaqwa kepada

Tuhan Yang Maha Esa.

F. Rencana Kerja

Rencana Kegiatan Fakultas Ekonomi Universitas Sumatera Utara Medan

antara lain adalah sebagai berikut :

a. Persiapan kuliah mahasiswa semester genap / ganjil,

b. Perkuliahan semester genap / ganjil,

c. Ujian mid semester/ujian semester genap/ganjil,

BAB III

TOPIK PENELITIAN

A.Pengertian Sistem Internal Control Aktiva Tetap

Sistem internal control merupakan istilah yang telah umum dan banyak

digunakan berbagai kepentingan. Internal control mencakup rencana organisasi

dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk

mengamankan aktivanya, mengecek kecermatan dan keandalan dari data

akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada

kebijaksanaan-kebijaksanaan yang telah ditetapkan.

Menurut Romney dan Steinbart (2006; 2) menyebutkan bahwa defenisi

sistem sebagai berikut: “sistem adalah rangkaian dari dua atau lebih

komponen-komponen yang saling berhubungan atau subsistem-subsistem yang bersatu untuk

mencapai tujuan yang sama atau bisa dikatakan sebuah sistem merupakan

kumpulan sumber daya yang saling berhubungan untuk mencapai tujuan tertentu.

Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang masing-masing

melakukan fungsi khusus untuk dan mendukung bagi sistem yang lebih besar,

tempat mereka berada”.

Menurut Fakultas Ekonomi Universitas Sumatera Utara internal control

adalah pengawasan terhadap kegiatan/aktivitas yang ada dalam suatu wilayah

kerja apakah sudah dilaksanakan dengan baik dan sesuai dengan

Menurut Romney dan Steinbart (2006; 229) menyebutkan bahwa defenisi

internal control adalah: “internal control adalah rencana organisasi dan metode

bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat

dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta

mendorong kesesuaian dengan kebijakan yang telah ditetapkan”.

Menurut Warren, Reeve dan Fees (2006; 235) “internal control adalah

kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan

bahwa informasi usaha akurat, memastikan bahwa perundang-undangan serta

peraturan dipatuhi sebagaimana mestinya”.

Menurut Jerry, Donald dan Paul (2007; 454) pengertian internal control

adalah: “internal control mencakup rencana organisasi serta metode-metode

terkait dan pengukuran yang diadopsi perusahaan untuk: 1. “melindungi aset” dari

pencurian, perampokan dan penyalah gunaan oleh karyawan, 2. Meningkatkan

keakuratan dan kebenaran pencatatan akuntansi. Hal ini dapat dilakukan dengan

menurunkan resiko kesalahan (kesalahan yang tidak disengaja) dan tidak

keteraturan (kesalahan yang disengaja dan kesalahpahaman) dalam proses

akuntansinya”.

Menurut Nugroho Widjajanto (2001; 18) pengertian internal control

adalah sebagai berikut: “suatu sistem pengendalian yang meliputi struktur

organisasi beserta semua metode dan ukuran yang diterapkan dalam perusahaan

dengan tujuan untuk: 1. Mengamankan aktiva perusahaan, 2. Mengecek

kecermatan dan ketelitian data akuntansi, 3. Meningkatkan efisiensi, 4.

Menurut Ikatan Akuntan Indonesia (2002;29) Internal Control adalah :

“Internal Control meliputi organisasi serta metode ketentuan yang terkoordinasi

yang dianut dalam perusahaan untuk melindungiharta milik perusahaan,

mengecek kecermatan dan keandalan data akuntansi, meningkatkan efisiensi

usaha dan mendorong ditaatinya kebijakan manajemen yang telah digariskan”.

Sedangkan pengertian Internal Control menurut Mulyadi (2002;180),

yaitu : Internal Control merupakan suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan karyawan lainnya yang dirancang untuk memberikan

keyakinan memadai tentang pencapaian pada tiga tujuan, yaitu :

a. Laporan keuangan yang dapat diandalkan

b. Kepatuhan terhadap hukuman peraturan yang berlaku

c. Efektivitas dan efisiensi operasi perusahaan

Aktiva tetap memerlukan perencanaan dan pengawasan yang baik agar

tidak terjadi penggelapan, kecurangan, ataupun penyelewengan terhadap aktiva

tersebut. Penetapan sistem pengawasan intern yang baik dapat menunjang

peningkatan efisiensi dan kualitas kegiatan operasional perusahaan.

Pada dasarnya tujuan sistem pengawasan intern aktiva tetap bagi suatu

perusahaan adalah untuk mengamankan harta benda perusahaan, mendapatkan

data akuntansi tepat dan dapat dipercaya serta mendorong tingkat kepatuhan

terhadap kebijaksanaan pihak manajemen.

Pimpinan bertanggungjawab penuh dalam usaha pengawasan intern

terhadap aktiva tetap. Manajemen perlu memperhatikan dan menentukan cara

pelaksanaan prosedur – prosedur pengawasan dapat dilaksanakan sebaik mungkin.

Pengawasan intern merupakan kebijakan dan prosedur spesifik yang dirancang

untuk memberikan keyakinan yang memadai bagi manajemen bahwa sasaran dan

tujuan perusahaan dapat dipenuhi.

Dari uraian di atas, maka peneliti menyimpulkan bahwa pengertian

internal control adalah evaluasi secara menyeluruh yang dilakukan oleh suatu

organisasi dengan cara membandingkan antara prosedur-perosedur yang telah

dibuat oleh manajemen suatu oraganisasi dengan keadaan yang sebenarnya yang

telah dilaksanakan oleh organisasi tersebut, apakah kegiatan operasional telah

dilaksanakan dengan baik atau terdapat penyimpangan yang dapat merugikan

organisasi.Pengawasan internal meliputi dua hal, yaitu :

1) Pengendalian Akuntansi, yaitu catatan dan pemeriksaan fisik meliputi

pengamanan terhadap kekayaan perusahaan termasuk pemisahan kerja

antara fungsi operasional, penyimpanan dan pencatatan serta pengawasan

fisik atas harta sehingga menghasilkan suatu catatan yang memadai.

2) Pengendalian Administrasi, yaitu pengendalian yang meliputi peningkatan

efisiensi usaha dan mendorong dipatuhinya kebijakan perusahaan yang

telah ditetapkan. Pengendalian ini pada umumnya tidak berhubungan

langsung dengan catatan akuntansi.

Beberapa tujuan dari pengawasan internal aktiva tetap lainnya adalah :

1. Membatasi pengeluaran modal saham limit yang disetujui sesuai

2. Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam

menjalankan aktivitas perusahaan.

3. Menetapkan prosedur – prosedur perlindungan dan pemeliharaan fisik

suatu aktiva tetap.

4. Menekankan bahwa aktiva tetap merupakan fasilitas yang penting dalam

pelaksanaan kegiatan operasional perusahaan.

5. Mendorong usaha perawatan yang paling sesuai dengan kebutuhan

perusahaan berikut cara yang paling menguntungkan untuk membiayai

aktiva tetap.

6. Melindungi aktiva perusahaan terhadap segala bentuk penyelewengan

yang mungkin terjadi dan dapat merugikan perusahaan.

7. Menetapkan tanggungjawab yang wajar untuk aktiva tetap.

8. Merencanakan waktu yang tepat untuk melakukan pengeluaran modal.

Ada tiga jenis Internal control atas aktiva tetap yang dapat dilakukan,

yaitu :

1. Pengawasan Administrasi

Pengawasan ini meliputi pengawasan sistem dan prosedur

penyelenggaraan inventaris serta yang berhubungan dengan masalah

teknik dan materi inventarisasi. Misalnya, induk barang atau buku lainnya.

Pengawasan ini meliputi penyesuaian keadaan fisik aktiva tetap di

lapangan dengan laporan yang terdapat dalam daftar inventaris maupun

administrasi inventarisasinya.

3. Pengawasan Penggunaan

Pengawasan ini dilakukan untuk mengetahui apakah aktiva tetap

digunakan dengan memperhatikan efisiensi penggunaannya atau tidak.

Menurut Fakultas Ekonomi USU pengertian aktiva tetap adalah harta

berwujud yang dimiliki perusahaan ataupun fakultas yang memiliki masa manfaat

lebih dari satu tahun dan tidak untuk dijual kembali yang memiliki manfaat bagi

suatu organisasi atau departemen tersebut.

Menurut Soemarso S.R (2005; 20) “aktiva tetap adalah aktiva berwujud

(tangible fixed assets) yang masa manfaatnya lebih dari satu tahun, digunakan

dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan

normal perusahaan, serta nilainya cukup besar”.

Menurut Jerry, Donald dan Paul (2007; 566) menyebutkan bahwa defenisi

aktiva tetap adalah sebagai berikut: “aktiva tetap adalah sumber daya yang

memiliki tiga karakteristik: memiliki bentuk fisik (bentuk dan ukuran yang jelas),

digunakan dalam kegiatan operasional, dan tidak untuk dijual ke konsumen.

Aktiva ini biasa dinamakan dengan properti, pabrik, dan peralatan (property,

plant, and equipment); atau aktiva tetap (fixed assets)”.

Menurut Sofyan Syafri Harahap (2004), “aktiva tetap adalah aktiva yang

perusahaan, baik dalam penjualan barang, penjualan aktiva lain atau pembelian

aktiva lainnya yang bukan untuk dijual”.

Sistem internal control meliputi evaluasi (menilai) atas pelaksanaan

pekerjaan dengan cara membandingkan realisasi dengan rencana, dan melakukan

tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang

merugikan). Misalnya meliputi persetujuan, pemisahan antara fungsi operasional

penyimpangan dan pencataan, serta pengawasan fisik atas kekayaan. Hal ini

dimaksudkan untuk menjamin kebenaran data akuntansi, mengamankan harta

kekayaan dan catatan pembukuannya, dalam upaya menggalakkan efisiensi usaha,

serta mondorong ditaatinya kebijakan pimpinan yang telah digariskan.

Elemen-elemen internal control :

1) Lingkungan pengendalian

2) Penilaian resiko

3) Informasi dan komunikasi

4) Aktivitas pengendalian

5) monitoring

Fakultas Ekonomi Universitas Sumatera Utara melakukan internal

control atas aktiva tetapnya sebagai berikut :

1. Pengendalian melalui persetujuan (authorization control)

Pemberian persetujuan atas pemakaian aktiva tetap biasanya dilakukan dengan

persetujuan Pembantu Dekan II Fakultas Ekonomi USU.

Jika terdapat aktiva yang rusak maupun telah usang sehingga habis

manfaatnya atau tidak dapat dipakai lagi , maka Fakultas Ekonomi USU

melakukan sejumlah prosedur–prosedur atau peraturan-peraturan yang

dilakukan sehubungan untuk melindungi aktiva tetapnya. Misalnya, terdapat

aktiva yang telah rusak, maka akan dilaporkan kepada Bagian Perlengkapan

Fakultas Ekonomi USU untuk perlakuan tindak lanjut atas aktiva tersebut.

Namun biasanya, aktiva yang dapat diperbaiki akan direparasi terlebih dahulu

oleh teknisi.

3. Pemberian nomor urut

Aktiva tidak diberikan nomor urut, melainkan diberi cap Fakultas Ekonomi

Unversitas Sumatera Utara agar internal control baik dokumen maupun aktiva

dapat berjalan efektif.

4. Prosedur atas internal control

Pembantu Dekan II Fakultas Ekonomi USU melakukan bimbingan ataupun

lokakarya bagi seluruh staf-staf berupa prosedur-prosedur dan

pelatihan-pelatihan tentang cara pengoperasian aktiva tetap. Fakultas mengembangkan

dan menerapkan sistem kepemimpinan yang bersifat kolegial yang pada

prinsipnya berorientasi pada kebersamaan. Setiap rencana kegiatan dan

pelaksanaan program fakultas selalu dibangun melalui pembahasan pada

rapat-rapat departemen, sehingga proses akuntabilitas atas pengelolaan dan

koordinasi pelaksanaan tugas dapat berjalan dengan baik.

Fakultas melakukan perhitungan fisik secara berkala dengan melihat langsung

kekayaan fakultas dengan membandingkan aktiva yang dihitung dengan catatan

yang bersangkutan sebagai control dasar untuk mengetahui kebenaran

kelengkapan dan ketepatan. Pemeriksaan biasanya dilakukan setahun sekali pada

akhir periode.

Internal control atas aktiva tetap meliputi penjagaan dan pencatatan akuntansi

aktiva tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi

dan dipatuhinya kebijakan manajemen.

Fakultas Ekonomi USU menjaga dan melindungi asetnya dengan cara :

1. Memberikan tanggung jawab kepada seseorang atas aktiva tetap tersebut,

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan

pencatatan aktiva tetap tersebut,

3. Memiliki asuransi aktiva tetap terhadap kejadian –kejadian tertentu seperti

kebakaran, pencurian, dan lain-lain,

4. Melakukan pembinaan kepada orang-orang yang menggunakan aktiva tetap

tersebut agar mereka dapat secra benar engoperasikan aktiva tetap tersebut,

5. Adanya program pemeliharaan dan perbaikan yang teratur,

6. Melindungi aktiva tetap dari hujan, panas, dan sebagainya,

7. Mempertinggi keamana di wilayah tersebut,misalnya orang-orang yang tidak

berhubungan tidak diperbolehkan masuk ke daerah tersebut.

Manfaat yang didapatkan apabila Internal Control bagi Fakultas Ekonomi

1. Masalah-masalah internal kontrol dapat diidentifikasi dan diperbaiki dengan

segera,

2. Menghasilkan informasi yang lebih akurat dan reliabel sebagai dasar

pengambilan keputusan,

3. Membantu mempersiapkan laporan keuangan secara akurat dan tepat waktu,

4. Melakukan evaluasi dan penilaian mengenai efektivitas internal control.

Prosedur Pemeriksaan Aktiva Tetap pada Fakultas Ekonomi USU :

1. Pelajari dan evaluasi internal control atas aktiva tetap.

2. Minta kepada data kepada Pembantu Dekan II serta Supporting Schedule

aktiva tetap yang berisikan : Saldoawal, penambahan dan pengurangannya,

saldo akhir, baik untuk harga perolehan maupun akumulasi

penyusutannya.

3. Periksa footing dan cross footingnya dan cocokkan totalnya dengan

General Ledger atau sub general ledger, saldo awal dengan working paper

tahun lalu.

4. Vouch penambahan dan pengurangan aktiva tetap tersebut. Untuk

penambahan lihat approvalnya dan kelengkapan supporting schedulnya.

Untuk pengurangan kita lihat otorisasinya dan jurnalnya apakah sudah

dicatat dengan betul, misalnya ada laba atau rugi atas penjualan aktiva

tetap tersebut.

5. Periksa fisik dari aktiva tetap tersebut dan periksa kondisi dan nomor

kode dari aktiva tetap.

7. Pelajari dan periksa apakah Capiltalization Policy yang dijalankan

konsisten dengan tahun sebelumnya.

8. Buat analisa tentang perkiraan Repair & Maintenance, sehingga kita dapat

mengetahui apakah ada pengeluaran yang seharusnya masuk dalam

kelompok Capital Expenditure tetap dicatat sebagai Revenue Expenditure.

9. Periksa apakah aktiva tetap tersebut sudah diasuransikan dan apakah

Insurance Coveragenya cukup.

10. Tes perhitungan penyusutan, cross reference angka penyusutan dengan

biaya penyusutan diperkiraan laba rugi dan periksa alokasi/distribusi biaya

penyusutan.

11. Periksa notulen rapat, perjanjian kredit, jawaban konfirmasi dari bank,

untuk memeriksa apakah ada aktiva tetap yang dijadikan sebagai jaminan.

12. Periksa apakah ada commitment yang dibuat oleh perusahaan untuk

membeli atau menjual aktiva tetap.

13. Untuk construction in progress, kita periksa penambahannya dan apakah

ada construction in progress yang harus ditransfer keaktiva tetap.

14. Jika ada aktiva tetap yang diperoleh melalui leasing, periksa lease

agreement dan periksa apakah accounting treatmennya sudah sesuai

dengan standara kuntansi leasing.

15. Periksa atau tanyakan apakah ada aktiva tetap yang dijadikan agunan

kredit bank.

16. Periksa penyajiannya dalam laporan keuangan, apakah sesuai dengan

B. Tujuan Sistem Internal Control

Alasan perusahaan untuk menerapkan Sistem Internal Control adalah

untuk membantu pimpinan agar perusahaan dapat mencapai tujuan dengan

efesien.

Tujuan Intenal Control adalah untuk memberikan keyakinan memadai

dalam pencapaian tiga golongan tujuan : Keandalan informasi keuangan,

kepatuhan terhadap hukum dan peraturan yang berlaku, efektifitas dan efesiensi

operasi.

Menurut Mulyadi Tujuan Internal Control Aktiva Tetap adalah :

A. Menjaga kekayaan perusahaan

Menjaga kekayaan perusahaan dapat dilakukan dengan cara :

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi

yang telah diterapkan

b. Pertanggungjawabkan kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya ada

Mengecek ketelitian data akuntansi dapat dilakukan dengan cara pelaksanaan

transaksi melalui sistem otoritasi yang telah ditetapkan dan pencatatan

transaksi yang telah terjadi dalam catatan kauntansi.

Menurut Mulyadi untuk menciptakan sistem internal control yang baik dalam

perusahaan maka ada empat unsure pokok yang harus dipenuhi antara lain :

1) Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas

2) Sitem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya

Prinsip-Prinsip Sistem Internal Control yang Diterapkan Dalam Fakultas

Ekonomi USU :

a. Pemisahan Fungsi

Tujuan utama pemisahan fungsi adalah untuk menghindari dan

mengawasi kesalahan atau ketidakberesan. Adanya pemisahan fungsi

untuk dapat mencapai suatu efesiensi pelaksanaan tugas.

Tujuan prinsip ini adalah untuk menjamin bahwa transaksi telah

diotorisir oleh orang yang berwenang.

c. Prosedur dokumentasi

Dokumentasi yang layak penting untuk menciptakan sistem

pengendalian akuntansi yang efektif. Dokumentasi memberi dasar

penetapan tanggungjawab untuk pelaksanaan dan pencatatan

akuntansi.

d. Prosedur dan catatan akuntansi

Tujuan pengendalian ini adalah agar dapat disiapkannya

catatan-catatan akuntansi yang teliti secara tepat dan data akuntansi dapat

dilaporkan kepada pihak yang menggunakan secara tepat waktu.

e. Pengawasan Fisik

Berhubung dengan penggunaan alat-alat mekanis dan elektronis dalam

pelaksanaan dan pencatatan transaksi.

Tujuan Pemeriksaan Aktiva Tetap bagi Fakultas Ekonomi USU :

1. Untuk memeriksa apakah terdapat internal control yg baik atas

AktivaTetap

2. Untuk memeriksa apakah persediaan yang tercantum dineraca betul-betul

3. Untuk memeriksa apakah penambahan aktiva tetap dalam tahun berjalan

betul-betul merupakan suatu capital expenditure, diotorisasi oleh pejabat

yang berwenang, didukung oleh bukti-bukti yang lengkap dan dicatat

dengan benar.

4. Untuk memeriksa apakah disposal dari aktiva tetap sudah dicatat dengan

benar dibukukan perusahaan dan telah diotorisasi oleh pejabat yang

berwenang.

5. Untuk memeriksa pembebanan penyusutan dalam periode yang diperiksa

dilakukan dengan carayang sesuai dengan SAK, konsisten, dan apakah

perhitungannya telah dilakukan dengan benar.

6. Untuk memeriksa apakah ada aktiva tetap yang dijadikan sebagai jaminan.

7. Untuk memeriksa apakah penyajian aktiva tetap dalam laporan keuangan

sesuai dengan PABU.

C. Penggolongan Aktiva Tetap

Menurut Warren, Reeve dan Fees (2006; 506) “aktiva tetap dapat

digolongkan sebagai berikut: tanah, bangunan, pengembangan tanah, mesin dan

peralatan, kendaraan”.

Aktiva yang digunakan dalam operasi perusahaan digolongkan kedalam

dua kategori yaitu aktiva berwujud dan aktiva tidak bewujud. Penggolongan

semacam ini dikemukakan oleh Stice & Skousen (2005; 201), adalah sebagai

berikut:

Aktiva tetap berwujud merupakan harta berwujud yang bersifat jangka

panjang dalam aktivitas operasi perusahaan, di dalamnya meliputi ;

tanah, bangunan, perabot, mesin-mesin, dan peralatan lain yang

digunakan untuk menghasilkan atau memudahkan penjualan barang dan

jasa.

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Aktiva ini tidak dapat diobservasi atau dilihat secara langsung, di

dalamnya berbentuk persetujuan, kontrak, atau paten, tetapi harta itu

sendiri tidak memiliki eksistensi fisik. Harta tak berwujud termasuk

pos-pos seperti hak cipta, paten, goodwill, dan perjanjian monopoli.

Menurut Nordiawan, Putra dan Rahmawati (2007; 230), klasifikasi aktiva

tetap antara lain :

1. Tanah, termasuk di antaranya tanah yang diperoleh dengan maksud

untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi

siap pakai.

2. Peralatan dan mesin, termasuk diantaranya mesin-mesin dan kendaraan

bermotor,alat elektronik, dan seluruh inventaris kantor, dan peralatan

lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua

belas) bulan dan dalam kondisi siap pakai.

3. Gedung dan bangunan, mencakup seluruh gedung dan bangunan yang

diperoleh dengan maksud untuk dipakai dalam kegiatan operasional

4. Jalan, irigasi, dan jaringan, mencakup jalan, irigasi, dan jaringan yang

dibangun oleh pemerintah serta dimilki dan/atau dikuasai oleh

pemerintah dan dalam kondisi siap pakai.

5. Aset tetap lainnya, mencakup aset tetap yang tidak dapat dikelompokkan

ke dalam kelompok aset tetap tersebut, yang diperoleh dan dimanfaatkan

untuk kegiatan operasional pemerintah dan dalam kondisi siap pakai.

6. Konstruksi dalam pengerjaan, mencakup aset tetap yang sedang dalam

proses pembangunan namun pada tanggal laporan keuangan belum

selesai seluruhnya.

Menurut Mulyadi (2001; 592) penggolongan aktiva tetap berbagi kedalam

beberapa bagian yaitu:

1. Lahan yaitu bidang tanah terhampar yang merupakan tempat bangunan

berdiri maupun yang masih kosong. Dalam akuntansi apabila ada lahan

yang didirikan bangunan di atasnya harus dipisahkan pencatatannya dari

lahan itu sendiri,

2. Gedung yaitu bangunan yang berdiri di atas bumi, baik di atas lahan

maupun air. Pencatatanya harus terpisah dari lahan yang menjadi lokasi

gedung itu,

3. Mesin, mesin termasuk peralatan yang menjadi bagian dari mesin yang

bersaangkutan, sedangkan kendaraan, terdiri dari semua jenis kendaraan

4. Perabot, terdiri dari perabot kantor, perabot laboratorium yang

merupakan isi dari suatu bangunan,

5. Peralatan (inventaris), peralatan yang merupakan alat-alat besar yang

digunakan dalam perusahaan, seperti: peralatan kantor, peralatan

laboratorium, peralatan gudang, dan lain-lain,

6. Prasarana, perusahaan di Indonesia pada umumnya mengklasifikasikan

sarana sepert : jalan, jembatan, dan lain-lain.

Fakultas Ekonomi Universitas Sumatera Utara menggolongkan aktiva

tetap ke dalam 4 golongan yaitu :

1. Machineries :

a. Overhead projector

Berdasarkan data lampiran 5, persediaan overhead projector awal Januari

2010 berjumlah 24 buah dengan nilai Rp 109.205.000. Pengurangan

akumulasi Rp 8.913.000 sehingga saldo akhir periode 30 Juni 2010

berjumlah 24 unit dengan nilai Rp 100.377.000.

b. LCD projector/infocus

Berdasarkan data lampiran 5, persediaan LCD projector/infocus awal

Januari 2010 dan akhir juni 2010 berjumlah 3 buah dengan nilai Rp

34.070.000

c. Focusing screen/Layar LCD Projector

Berdasarkan data lampiran 5, persediaan Focusing screen pada awal

d. Sepeda motor

Berdasarkan data lampiran 2, persediaan sepeda motor pada awal Januari

2010 berjumlah 1 buah dengan nilai Rp 14.025.000. Pengurangan

akumulasi penyusutan sebesar Rp 7.625.000 sehingga saldo akhir Juni

2010 bernilai Rp 6.400.000.

e. Mesin ketik manual

Berdasarkan data lampiran 3, persediaan mesin ketik manual pada awal

Januari 2010 berjumlah 62 buah dengan nilai Rp 29.825.000. Pengurangan

biaya penyusutan Rp 6.925.000 sehingga saldo akhir Juni 2010 bernilai Rp

22.900.000.

f. Mesin fotocopy

Berdasarkan data lampiran 4, persediaan mesin berbagai jenis mesin

fotocopy pada awal Januari berjumlah 5 buah dengan nilai Rp

133.810.000. Pengurangan biaya penyusutan Rp 70.286.000 sehingga

saldo akhir Juni 2010 bernilai Rp 63.524.000.

g. Mesin penghisap debu

Berdasarkan data lampiran 7, persediaan mesin penghisap debu awal

Januari 2010 berjumlah 1 buah dengan nilai Rp 1.552.500. Pengurangan

biaya penyusutan Rp 341.500 sehingga saldo akhir Juni 2010 bernilai Rp

1.211.000.

h. Camera digital

Berdasarkan data lampiran 10, persediaan camera digital awal Januari

i. Generator

Berdasarkan data lampiran 11, persediaan generator awal Januari 2010

berjumlah 3 buah dengan nilai Rp 17.500.000. Pengurangan biaya

penyusutan Rp 9.706.000 sehingga saldo akhir Juni 2010 senilai Rp

7.794.000

2. Tools and equiptment :

a. Alat pemotong kertas

Berdasarkan data lampiran 5, persediaan alat pemotong kertas awal

januari dan akhir Juni 2010 berjumlah 2 buah dengan nilai Rp 40.000.

b. Lemari es

Berdasarkan data lampiran 7, persediaan lemari es awal Januari 2010

berjumlah 9 buah dengan nilai Rp 13.900.000. Pengurangan biaya

penyusutan Rp 5.237.000 sehingga saldo akhir Juni 2010 bernilai Rp

8.663.000.

c. AC (Window , Split)

Bersarkan data lampiran 8, persediaan awal AC ( window, spilt ) awal

Januari 2010 berjumlah 80 buah dengan nilai Rp 198.450.000.

Penambahan AC Split 5 buah senilai Rp 24.660.00 dan pengurangan biaya

penyusutan Rp 68.754.000 sehingga saldo akhir Juni 2010 bernilai Rp

154.356.000.

Berdasarkan data lampiran 8, persediaan awal Januari 2010 berjumlah 29

buah senilai Rp 3.435.000. Pengurangan biaya penyusutan Rp 1.734.000

sehingga saldo akhir Juni 2010 bernilai Rp 1.701.000.

e. Televisi

Berdasarkan data lampiran 8, persediaan awal Januari 2010 berjumlah 7

buah dengan nilai Rp 12.750.000. Pengurangan biaya penyusutan Rp

2.902.000 sehingga saldo akhir Juni 2010 bernilai Rp 9.848.000.

f. Dispenser

Berdasarkan data lampiran 9, persediaan awal Januari 2010 berjumlah 8

buah dengan nilai Rp 10.500.000. Pengurangan biaya penyusutan Rp

4.628.000 sehingga saldo akhir Juni 2010 bernilai Rp 5.872.000.

g. Printer

Berdasarkan data lampiran 10, persediaan awal Januari 2010 berjumlah

56 buah dengan nilai Rp 96.980.000. Pengurangan biaya penyusutan Rp

43.389.000 sehingga saldo akhir Juni bernilai Rp 53.591.000.

h. Pesawat telepon

Berdasarkan data lampiran 10, persediaan awal Januari 2010 berjumlah 4

buah dengan nilai Rp 2.950.000. Pengurangan biaya penyusutan Rp

1.091.000 sehingga saldo akhir Juni 2010 bernilai Rp 1.859.000.

i. Tabung pemadam api

Berdasarkan data lampiran 5, persediaan awal Januari 2010 berjumlah 1

buah dengan nilai Rp 350.000. Pengurangan biaya penyusutan Rp 63.000

j. Microphone

Berdasarkan data lampiran 8, persediaan awal Januari 2010 berjumlah 1

buah dengan nilai Rp 25.000. Pengurangan biaya penyusutan Rp 11.000

sehingga saldo akhir Juni 2010 bernilai Rp 14.000.

3. Furniture and fixture :

a. Filling kabinet besi

Berdasarkan data lampiran 4, persediaan awal Januari 2010 berjumlah 89

buah dengan nilai Rp 37.780.000. Pengurangan biaya penyusutan Rp

2.697.000 sehingga saldo akhir Juni 2010 bernilai Rp 35.083.000.

b. Brandkas

Berdasarkan data lampiran 4, persediaan awal Januari 2010 berjumlah 4

buah dengan nilai Rp 47.750. Pengurangan biaya penyusutan Rp 23.000

sehingga saldo akhir Juni 2010 bernilai Rp 25.000.

c. Papan visual/papan nama

Berdasarkan data lampiran 5, persediaan awal Januari 2010 berjumlah 6

buah dengan nilai Rp 2.375.000. Penambahan 1 unit senilai Rp 27.742.000

dan pengurangan biaya penyusutan Rp 105.000 sehingga saldo akhir Juni

2010 bernilai Rp 30.012.000.

d. White board

Berdasarkan data lampiran 5, persediaaan awal Januari 2010 berjumlah

3.070.000 dan pengurangan biaya penyusutan senilai Rp 500.000 sehingga

saldo akhir Juni 2010 bernilai Rp 8.980.000.

e. Meja kerja besi/metal

Berdasarkan data lampiran 5, persediaan awal Januari 2010 berjumlah 1

buah dengan nilai Rp 150.000. Pengurangan biaya penyusutan Rp 86.000

sehingga saldo akhir Juni 2010 bernilai Rp 64.000.

f. Meja kerja kayu

Berdasarkan data lampiran 6, persediaan awal Januari 2010 berjumlah

186 buah dengan nilai Rp 200.320.000. Penambahan 1 unit senilai Rp

2.000.000 dan pengurangan biaya penyusutan Rp 4.644.000 sehingga

saldo akhir Juni 2010 bernilai Rp 197.676.000.

g. Kursi besi/metal

Berdasarkan data lampiran 6, persediaan awal Januari 2010 berjumlah

338 buah dengan nilai Rp 43.640.000. Penambahan 28 unit senilai Rp

10.080.000 dan pengurangan biaya penyusutan Rp 9.063.000 sehingga

saldo akhir Juni 2010 bernilai Rp 44.657.000.

h. Kursi kayu

Berdasarkan data lampiran 6, persediaan awal Januari 2010 berjumlah

1.395 buah dengan nilai Rp 224.465.000. Penambahan 20 unit dengan

nilai Rp 7.000.000 dan pengurangan biaya penyusutan 46.533.000

sehingga saldo akhir Juni 2010 bernilai Rp 184.932.000.

Berdasarkan data lampiran 6, persediaan awal Januari 2010 berjumlah

235 buah dengan nilai Rp 85.475.000. Pengurangan biaya penyusutan Rp

14.114.000 sehingga saldo akhir Juni 2010 bernilai Rp 71.361.000.

j. Meja ketik

Berdasarkan data lampiran 7, persediaan awal januari 2010 berjumlah 6

buah dengan nilai Rp 855.000. Pengurangan biaya penyusutan Rp 400.000

sehingga saldo akhir Juni 2010 bernilai Rp 455.000.

k. Meja telepon

Berdasarkan data lampiran 7, pesediaan awal Januari 2010 berjumlah 6

buah dengan nilai Rp 570.000. Pengurangan biaya penyusutan Rp 78.000

sehingga saldo akhir Juni 2010 bernilai Rp 492.000.

l. Karpet

Berdasarkan data lampiran 9, persediaan awal Januari dan akhir Juni 2010

berjumlah 1 buah dengan nilai Rp 6.020.000.

m. Personal Comput er

Berdasarkan data lampiran 11, persediaan awal Januari 2010 berjumlah

20 unit dengan nilai Rp 89.500.000. Pengurangan 20 unit senilai Rp

89.500.000 sehingga saldo akhir Juni 2010 bernilai Rp 0.

n. CPU

Berdasarkan data lampiran 12, persediaan awal Januari 2010 berjumlah

186 buah dengan nilai Rp 666.250.000. Pengurangan biaya penyusutan

senilai Rp 550.076.000 sehingga saldo akhir Juni 2010 bernilai Rp

o. P.C Unit

Berdasarkan data lampiran 12, persediaan awal Januari 2010 berjumlah

79 buah dengan nilai Rp 435.020.000. Penambahan 20 unit senilai Rp

89.500.000 dan pengurangan biaya penyusutan Rp 221.615.000 sehingga

saldo akhir Juni 2010 bernilai Rp 302.905.000.

p. Keyboard

Berdasarkan data lampiran 12, persediaan awal Januari 2010 berjumlah

76 buah dengan nilai Rp 8.870.000. Pengurangan biaya penyusutan senilai

Rp 1.966.000 sehingga saldo akhir Juni 2010 bernilai Rp 6.904.000.

q. Lemari penyimpanan

Berdasarkan data lampiran 3, persediaan awal januari 2010 berjumlah 26

buah dengan nilai Rp 21.780.000. Pengurangan biaya penyusutan Rp

5.242.000 sehingga saldo akhir Juni 2010 bernilai Rp 16.538.000.

r. Lemari besi/metal

Berdasarkan data lampiran 4, persediaan awal januari 2010 berjumlah 38

buah dengan nilai Rp 18.420.000. Pengurangan biaya penyusutan Rp

5.181.000 sehingga saldo akhir Juni 2010 bernilai Rp 13.239.000.

s. Lemari kayu

Berdasarkan data lampiran 4, persediaan awal Januari 2010 berjumlah 71

buah dengan nilai Rp 68.900.000. Pengurangan biaya penyusutan Rp

5.408.000 sehingga saldo akhir Juni 2010 bernilai Rp 63.492.000.

Berdasarkan data lampiran 4, persediaan awal Januari 2010 berjumlah 24

buah dengan nilai Rp 7.150.000. Pengurangan biaya penyusutan Rp

1.825.000 sehingga saldo akhir Juni 2010 bernilai 5.325.000.

u. Cermin besar

Berdasarkan data lampiran 3, persediaan awal Januari 2010 berjumlah 5

buah dengan nilai Rp 550.000. Pengurangan biaya penyusutan Rp 45.000

sehingga saldo akhir Juni 2010 bernilai Rp 505.000.

v. Jam elektronik

Berdasarkan data lampiran 7, persediaan awal Januari 2010 berjumlah 18

buah dengan nilai Rp 1.520.000. Pengurangan biaya penyusutan Rp

316.000 sehingga saldo akhir Juni 2010 bernilai Rp 1.204.000.

w. Laptop

Berdasarkan data lampiran 12, persediaan awal Januari dan akhir Juni

2010 berjumlah 9 buah dengan nilai Rp 123.420.000.

x. Scanner

Berdasarkan data lampiran 13, persediaan awal Januari dan akhir Juni

2010 berjumlah 2 buah dengan nilai Rp 2.800.000.

y. Hub

Berdasarkan data lampiran 13, persediaan awal januari 2010 berjumlah 6

buah dengan nilai Rp 6.800.000. Pengurangan biaya penyusutan Rp

D. Metode Penyusutan Aktiva Tetap

Menurut Fakultas Ekonomi USU penyusutan adalah alokasi biaya-biaya

tetap berwujud ke dalam beban selama periode tertentu. Menurut Jerry, Donald

dan Paul (2007; 570) “penyusutan adalah alokasi biaya dari aset tetap menjadi

beban selama masa manfaatnya berdasarkan cara yang sistematis dan rasional”.

Menurut Warren, Reeve dan Fess (2006; 507) “penyusutan merupakan

alokasi dari penurunan nilai dari suatu aktiva tetap akibat berlalunya

waktu/digunakan dalam operasi perusahaan”. Faktor-faktor yang menyebabkan

penurunan kemampuan aktiva tetap antara lain :

1. Penyusutan fisik (phisical depreciation)

penyusutan ini terjadi akibat kerusakan dan keusangan ketika digunakan

karena pengaruh cuaca,

2. Penyusutan fungsional (functional depreciation)

penyusutan ini terjadi jika aktiva tetap yang dimaksud tidak lagi mampu

menyediakan manfaat seperti yang diharapkan.

Menurut Jerry, Donald dan Paul (2007; 571) “faktor-faktor yang akan

mempengaruhi penetapan beban penyusutan yaitu: harga perolehan, masa

manfaat, nilai sisa”. Sedangkan Menurut Warren, Reeve dan Fees (2006; 509)

menyatakan ada tiga faktor yang mempengaruhinya, antara lain :

1. Harga Perolehan (acquisition cost)

merupakan faktor yang paling berpengaruh terhadap perhitungan biaya

penyusutan,

merupakan taksiran nilai atau potensi arus kas masuk apabila aktiva tetap

tersebut dijual pada saat penarikan/penghentian (retirement) aktiva tetap.

Nilai residu tidak selalu ada, ada kalanya suatu aktiva tetap tidak

memiliki nilai residu karena aktiva tetap tersebut tidak dijual pada masa

penarikannya,

3. Umur Ekonomis Aktiva Tetap (economical life time) terdiri dari:

a. Umur Fisik yaitu umur yang dikaitkan dengan kondisi fisik suatu

aktiva tetap. Suatu aktiva tetap dikatakan masih memiliki umur fisik

apabila secara fisik aktiva tetap tersebut masih dalam kondisi baik

(walaupun mungkin sudah menurun fungsinya),

b. Umur Fungsional yaitu umur yang dikaitkan dengan kontribusi aktiva

tetap tersebut dalam penggunaanya. Suatu aktiva tetap memiliki umur

fungsional apabila aktiva tetap tersebut masih memberikan kontribusi

bagi perusahaan.

Metode penyusutan yang diterapkan oleh Fakultas Ekonomi USU

didasarkan pada PSAP No.7, yaitu metode penyusutan yang digunakan atas

aktiva Badan Usaha Milik Negara (BUMN) antara lain metode garis lurus,

metode saldo menurun , dan metode unit produksi. Namun pada umumnya

cara yang digunakan pemerintah adalah metode garis lurus, karena dinggap lebih

sederhana, mudah diterapkan, dan sering digunakan secara luas oleh berbagai

instansi. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama

melakukan pencatatannya dengan metode ini ditetapkan dalam undang-undang

yaitu Standar Akuntansi Pemerintahan (SAP) No.24 Tahun 2005 yang mengatur

tentang pencatatan pelaporan keuangan akuntansi di tingkat pemerintahan.

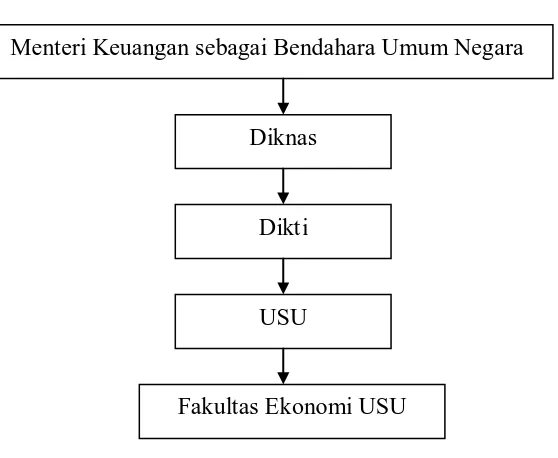

Pelaporan unit aktiva tetap dilakukan oleh Departemen Keuangan RI

dengan sistematika sebagai berikut :

Gambar 3.1 Sistematika Pelaporan Unit Aktiva Tetap

Menurut Warren, Reeve dan Fess (2006; 510) metode penyusutan

diklasifikasikan sebagai berikut :

a. Metode Garis Lurus (straight line method )

Metode ini menghasilkan jumlah beban penyusutan yang sama setiap

tahun sepanjang umur manfaat suatu aktiva tetap. Metode garis lurus

sangat sederhana dan digunakan secara luas. Metode ini menciptakan

transfer biaya yang wajar ke beban periodic jika pemanfaatan aktiva dan

pendapatan yang terkait dengan pemakaian sama dari period eke periode.

b.

Menteri Keuangan sebagai Bendahara Umum Negara

Diknas

Dikti

USU

Metode ini menghasilkan beban periodik yang terus menurun sepanjang

estimasi umur manfaat aktiva. Untuk penerapan metode ini, tarif

penyusutan garis lurus tahunan terlebih dahulu harus digandakan.

c. Metode Unit Produksi (unit of production method)

Metode ini menghasilkan jumlah beban penyusutan yang sama bagi

setiap unit yang diproduksi atau setiap unit kapasitas yang digunakan

oleh aktiva. Untuk menerapkan metode ini umur manfaat aktiva

diekspresikan dalam istilah unit kapasitas produktif seperti jam atau mil.

Proses Pengadaan Inventaris Pada Fakultas Ekonomi USU :

( dapat dilihat pada lampiran1 )

1) Perencanaan barang oleh Fakultas Ekonomi USU

2) Disetujui oleh pembantu dekan II

3) Daftar barang yang dibutuhkan diserahkan kepada Biro Rektor bagian

perencanaan pada tahun berjalan anggaran

4) Daftar barang permintaan disetujui oleh Biro Rektor

5) Pembelian barang

6) Barang diserahkan ke bagian perlengkapan Fakultas Ekonomi USU

7) Penandatanganan penyerahan barang melalui berita acara

8) Didistribusikan ke sub bagian yang lain

9) Penandatanganan BAP dari bagian perlengkapan Fakultas Ekonomi USU

ke sub bagian lainnya

10) Pemberian nomor inventaris pada barang tersebut

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian terhadap Internal Control atas Aktiva Tetap pada

Fakultas Ekonomi USU, maka dapat disimpulkan sebagai berikut :

1. Sistem internal control yang dilakukan pada Fakultas Ekonomi USU telah

dilaksanakan dengan baik, dimana aktiva yang keluar dan masuk harus

melaui izin Pembantu Dekan II mengembangkan dan menerapkan sistem

kepemimpinan yang bersifat kolegial yang pada prinsipnya berorientasi pada

kebersamaan. Setiap rencana kegiatan dan pelaksanaan program fakultas

selalu dibangun melalui pembahasan pada rapat-rapat fakultas, sehingga

proses akuntabilitas pelaksanaan tugas dapat berjalan dengan baik.

2. Aktiva tetap yang dimiliki Fakultas Ekonomi USU merupakan aset negara.

3. Metode penyusutan yang dilakukan atas aktiva tetap Fakultas Ekonomi USU

didasarkan pada PSAP No.7 yaitu metode penyusutan yang digunakan atas

aktiva Badan Usaha Milik Negara (BUMN) antara lain metode garis lurus,

metode saldo menurun , dan metode unit produksi. Namun pada umumnya

cara yang digunakan pemerintah adalah metode garis lurus.

4. Penggantian aktiva tetap yang dilakukan Fakultas Ekonomi USU didasarkan

pada Instruksi Menteri Negara BUMN No.1-BUMN/2002/ 29 Januari 2002

tentang Pedoman Kebijakan Pelepasan Aktiva Tetap BUMN yaitu aktiva

karena aktiva tetap merupakan milik pemerintah yang tidak boleh dihilangkan

meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional lagi.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba

memberikan saran sesuai dengan kemampuan yang dimiliki, antara lain :

1. Internal control terhadap aktiva tetap pada Fakultas Ekonomi USU harus lebih

ditingkatkan, misalnya dengan membentuk penggunaan daftar pengendalian

atas aktiva tetap dan pengelompokan atau pengendalian jumlah aktiva

fakultas secara rinci.

2. Tidak diungkapkan secara jelas mengenai metode penyusutan yang digunakan

oleh Fakultas Ekonomi USU. Dalam hal ini Fakultas Ekonomi USU hanya

melandaskan perhitungan berdasarkan ketetapan pemerintah, seharusnya

Fakultas Ekonomi USU membuat perhitungan sendiri atas aktiva tetap yang

dimiliki, sehingga Fakultas Ekonomi USU memliliki estimasi sendiri atas

aktiva tetapnya.

3. Fakultas Ekonomi USU secara umum telah menerapkan Standar Akuntansi

Pemerintahan yang lazim terhadap sistem akuntansi aktiva tetapnya, dan

hendaknya terus dilakukan secara konsisten.

4. Fakultas hendaknya harus tetap konsisten dalam hal pelaksanaan prosedur

pengadaan/pembelian aktiva tetapnya, yaitu dengan selalu melakukan

perencanaan yang matang dan melalui persetujuan pembantu dekan II, dekan,

DAFTAR PUSTAKA

Harahap, Sofyan Syafri. 2004. Akuntansi Aktiva Tetap, Edisi Ketiga, Jakarta :

Penerbit PT. Raja Grafindo .

Ikatan Akuntan Indonesia, 2008, Standar Akuntansi Keuangan, Edisi Revisi,

Penerbit Salemba Empat : Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit

Salemba Empat : Jakarta.

Nordiawan Deddi, Iswahyudi Sandi Putra, Maulidah Rahmawati .2007.

Akuntansi Pemerintahan. Edisi 1. Penerbit: Salemba Empat. Jakarta.

Romney, Marshall B, and Paul Jhon Steinbart, 2003, Sistem Informasi

Akuntansi, Jilid 1, Edisi Kesembilan, , Terjemahan oleh Deny Arnos

Kwary, dan Dewi Fitriasari, Penerbit Salemba Empat : Jakarta.

S.R Soemarso. 2005. Akuntansi Suatu Pengantar, Buku 2, Edisi 5, Penerbit :

Stice, Eral K,James D Stice, K Fred Skousen .2005. Intermediate Accounting,

Buku Satu, Edisi 15, Penerbit : Salemba Empat, Jakarta.

Warren, Carl S, James M Reeve, and Philip E. Fess, 2006, Pengantar

Akuntansi, Edisi Ke-21, Buku Kesatu, Cetakan Pertama,

Terjemahan oleh Aria Farahmita, Amanugrahani, dan Taufik

Hendrawan, Penerbit Salemba Empat: Jakarta.

Weygandt J Jerry, Donald E. Kieso, Paul D. Kimmel .2007. Pengantar

Akuntansi, Edisi Tujuh, Buku Satu, diterjemahkan oleh Ali Akbar

Yulianto, Wsailah, Rangga Handika, Penerbit : Salemba Empat , Jakarta.

Widjajanto, Nugroho. 2001. Sistem Informasi Akuntansi, Edisi Pertama,