1 SKRIPSI

ANALISIS LAPORAN KEUANGAN DENGAN MODEL SPRINGATE DALAM MEMPREDIKSI POTENSI KEBANGKRUTAN

PERUSAHAAN PERTAMBANGAN SUB SEKTOR BATU BARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

GARRY EDWARD FERDYAN 110503171

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Laporan Keuangan dengan Model Springate dalam Memprediksi Potensi Kebangkrutan Perusahaan Pertambangan Sub Sektor Batu Bara yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 26 Mei 2015 Yang membuat pernyataan,

110503171

3 ABSTRAK

ANALISIS LAPORAN KEUANGAN DENGAN MODEL SPRINGATE DALAM MEMPREDIKSI POTENSI KEBANGKRUTAN

PERUSAHAAN PERTAMBANGAN SUB SEKTOR BATU BARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio-rasio model Springate yaitu rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset, dan rasio laba sebelum pajak dibagi kewajiban lancar dalam memprediksi potensi kebangkrutan.

Penlititan ini menggunakan data sekunder yaitu perusahaan pertambangan sub sektor batu bara yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode sampling jenuh dan sampel yang diperoleh dalam penelitian ini berjumlah 21 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukan bahwa secara partial dan simultan rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset dan rasio laba sebelum pajak dibagi kewajiban lancar berpengaruh secara signifikan terhadap prediksi potensi kebangkrutan perusahaan.

4 ABSTRACT

FINANCIAL STATEMENT ANALYSIS WITH SPRINGATE MODEL TO PREDICT THE BANKRUPT POTENCY OF COAL MINING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

This study aims to examine the influence of working capital to total asset ratio, earning before interest and tax to total asset ratio, sales to total asset ratio, and net profit before tax to current liabilities on predicting bankrupt potency.

This study uses secondary data that were taken from the coal mining companoes which listed in Indonesian Stock Exchange. Sample selection is done with saturated sampling method and sample obtained from this research were 21 companies, and this study uses multiple linear regression analysis.

The result of this study show that partialy and simultanoeusly working capital to total asset ratio, earning before interest and tax to total asset, sales to total asset ratio and net profit before tax to current liabilities have a significant influence on bankruptcy potency prediction.

5 KATA PENGANTAR

Segala puji dan syukur kepada Allah Bapa yang di Surga, karena atas berkat, kasih, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Analisis Laporan Keuangan dengan Model Springate dalam Memprediksi Potensi Kebangkrutan Perusahaan Pertambangan Sub Sektor Batu Bara yang Terdaftar di Bursa Efek Indonesia”. Penulisan Skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumetara Utara.

Penulis menyadari bahwa dalam penyusunan skripsi ini penulis memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac., Ak., CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6 3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, M.M., Ak. selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Jafar, Ak., M.M. selaku dosen penguji dan Bapak Drs. Sucipto MM, Ak selaku dosen pembanding yang telah memberikan saran dan kritik yang sangat bermanfaat dalam penyelesaian skripsi ini. Serta semua Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan, dan para pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama perkuliahan.

7 rekan-rekan mahasiswa S1 Akuntansi 2011, penulis mengucapkan terima kasih atas kebersamaannya, semoga dapat menyelesaikan studi dengan baik.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 26 Mei 2015 Penulis,

110503171

8 DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Laporan Keuangan ... 7

2.1.2 Tujuan Laporan Keuangan ... 9

2.1.3 Karakteristik dan Keterbatasan Laporan Keuangan ... 10

2.1.4 Analisis Laporan Keuangan ... 11

2.1.5 Analisis Rasio Keuangan ... 14

2.1.6 Analisis Potensi Kebangkrutan ... 15

2.1.7 Model Springate ... 18

2.1.7.1 Modal Kerja dibagi Total Aset ... 19

2.1.7.2 Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset ... 20

2.1.7.3 Penjualan dibagi Total Aset ... 21

2.1.7.4 Laba Sebelum Pajak dibagi Kewajiban Lancar .. 21

2.2 Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis ... 25

2.4.1 Pengaruh Rasio Modal Kerja Dibagi Total Aset Terhadap Potensi Kebangkrutan Perusahaan ... 25

9 2.4.3 Pengaruh Rasio Penjualan Dibagi Total Aset Terhadap

Potensi Kebangkrutan Perusahaan ... 27

2.4.4 Pengaruh Rasio Laba Sebelum Pajak Dibagi Kewajiban Lancar Terhadap Potensi Kebangkrutan Perusahaan .... 28

2.4.5 Pengaruh Rasio Modal Kerja Dibagi Total Aset, Rasio Laba Sebelum Beban Bunga dan Pajak Dibagi Total Aset, Rasio Penjualan Dibagi Total Aset dan Rasio Laba Sebelum Pajak Dibagi Kewajiban Lancar Secara Simultan Terhadap Potensi Kebangkrutan Perusahaan ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 31

3.2 Populasi dan Sampel Penelitian ... 31

3.3 Jenis dan Sumber Data ... 33

3.4 Metode Pengumpulan Data ... 34

3.5 Definisi Operasional ... 34

3.6 Pengklasifikasian Variabel ... 35

3.7.1 Variabel Bebas ... 35

3.7.2 Variabel Terikat ... 36

3.7 Metode Analisis Data ... 36

3.8 Pengujian Hipotesis ... 40

3.8.1 Uji R2 atau Koefisien Determinasi ... 40

3.8.2 Uji t ... 41

3.8.3 Uji F ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 44

4.2 Analisis Model Springate... ... 45

4.2.1 Modal Kerja Dibagi Total Aset ... 45

4.2.2 Laba Sebelum Beban Bunga dan Pajak Dibagi Total Aset ... 46

4.2.3 Penjualan Dibagi Total Aset ... 47

4.2.4 Laba Sebelum Pajak Dibagi Kewajiban Lancar ... 48

4.3 Tingkat Kebangkrutan Perusahaan Pertambangan Sub Sektor Batu Bara dengan Menggunakan Model Springate ... 54

4.4 Analisa Hasil Penelitian dan Pembahasan ... 57

4.4.1 Analisis Statistik Deskriptif ... 57

4.4.2 Uji Asumsi Klasik ... 59

4.4.3 Analisis Regresi Berganda ... 65

10

4.5.1 Uji R2 atau Koefisien Determinasi ... 67

4.5.2 Uji t (t-test) ... 68

4.5.3 Uji F (F-test) ... 72

4.6 Pembahasan Penelitian ... 7

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Keterbatasan ... 78

5.3 Saran ... 78

11 DAFTAR TABEL

Tabel 2.1 Kategori Nilai Springate ... 19

Tabel 2.2 Penelitian Terdahulu ... 22

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan ... 32

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 34

Tabel 3.3 Nilai Durbin-Watson ... 38

Tabel 4.1 Daftar Perusahaan yang Menjadi Sampel ... 44

Tabel 4.2 Modal Kerja dibagi Total Aset ... 45

Tabel 4.3 Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset ... 46

Tabel 4.4 Penjualan dibagi Total Aset ... 48

Tabel 4.5 Laba Sebelum Pajak dibagi Kewajiban Lancar ... 49

Tabel 4.6 Nilai Maksimum dan Minimum Untuk Setiap Rasio Springate ... 50

Tabel 4.7 Daftar Sampel Untuk Nilai Springate ... 55

Tabel 4.8 Statistik Deskriptif ... 57

Tabel 4.9 Uji Kolmogorov Smirnov ... 61

Tabel 4.10 Hasil Uji Durbin Watson ... 62

Tabel 4.11 Nilai VIF dan Tolerance ... 64

Tabel 4.12 Koefisien Regresi ... 65

Tabel 4.13 Adjusted R2 ... 67

Tabel 4.14 Uji Statistik t ... 69

Tabel 4.15 Uji Statistik F... 72

12 DAFTAR GAMBAR

Gambar 1.1 Grafik Harga Batu Bara di Dunia ... 3

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Histogram ... 60

13 DAFTAR LAMPIRAN

Lampiran 1 Daftar Populasi dan Sampel Perusahaan ... 82

Lampiran 2 Nilai Masing-Masing Rasio Springate dan Nilai Springate ... 84

Lampiran 3 Hasil Olah Statistik ... 91

3 ABSTRAK

ANALISIS LAPORAN KEUANGAN DENGAN MODEL SPRINGATE DALAM MEMPREDIKSI POTENSI KEBANGKRUTAN

PERUSAHAAN PERTAMBANGAN SUB SEKTOR BATU BARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh rasio-rasio model Springate yaitu rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset, dan rasio laba sebelum pajak dibagi kewajiban lancar dalam memprediksi potensi kebangkrutan.

Penlititan ini menggunakan data sekunder yaitu perusahaan pertambangan sub sektor batu bara yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode sampling jenuh dan sampel yang diperoleh dalam penelitian ini berjumlah 21 perusahaan. Metode analisis yang digunakan adalah analisis linear berganda.

Hasil penelitian menunjukan bahwa secara partial dan simultan rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset dan rasio laba sebelum pajak dibagi kewajiban lancar berpengaruh secara signifikan terhadap prediksi potensi kebangkrutan perusahaan.

4 ABSTRACT

FINANCIAL STATEMENT ANALYSIS WITH SPRINGATE MODEL TO PREDICT THE BANKRUPT POTENCY OF COAL MINING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

This study aims to examine the influence of working capital to total asset ratio, earning before interest and tax to total asset ratio, sales to total asset ratio, and net profit before tax to current liabilities on predicting bankrupt potency.

This study uses secondary data that were taken from the coal mining companoes which listed in Indonesian Stock Exchange. Sample selection is done with saturated sampling method and sample obtained from this research were 21 companies, and this study uses multiple linear regression analysis.

The result of this study show that partialy and simultanoeusly working capital to total asset ratio, earning before interest and tax to total asset, sales to total asset ratio and net profit before tax to current liabilities have a significant influence on bankruptcy potency prediction.

14 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di era globalisasi ini, persaingan – persaingan antara perusahaan menjadi semakin kompetitif. Setiap perusahaan pasti bertujuan untuk menghasilkan laba semaksimal mungkin. Namun, menghasilkan laba itu bukanlah hal yang mudah. Suatu perusahaan tidak hanya berusaha untuk menjual produk kepada konsumen, tetapi juga harus bersaing dengan perusahaan – perusahaan lainnya yang juga ingin memaksimalkan laba.

15 Pengetahuan yang baik tentang akuntansi akan membantu pihak manajemen dalam mengelola keuangan perusahaan agar suatu perusahaan dapat terhindar dari kebangkrutan. Kinerja keuangan dan kondisi suatu perusahaan dapat diinterpretasikan dalam sebuah laporan keuangan. Laporan keuangan suatu perusahaan sangat berguna, baik untuk pihak internal, maupun pihak eksternal. Melalui analisis laporan keuangan dapat diperoleh informasi yang berkaitan dengan posisi keuangan perusahaan, mengetahui keadaan serta perkembangan finansial perusahaan, dan hasil kinerja yang telah dicapai oleh perusahaan. Selain itu dengan melakukan analisis laporan keuangan, dapat ditemukan pula letak kelemahan dan kekuatan suatu perusahaan, dan potensi kebangkrutan perusahaan tersebut.

Suatu perusahaan harus menjaga kinerja keuangan agar dapat terhindar dari kebangkrutan, sehingga diperlukan analisis untuk memprediksi kebangkrutan suatu perusahaan. Semakin awal tanda-tanda kebangkrutan dapat diprediksi akan semakin baik, karena pihak manajemen dapat dengan cepat melakukan perbaikan yang diperlukan. Analisis ini juga berguna bagi pihak kreditur karena pihak kreditur dapat mengambil langkah yang diperlukan untuk menghindari kemungkinan yang tidak diinginkan.

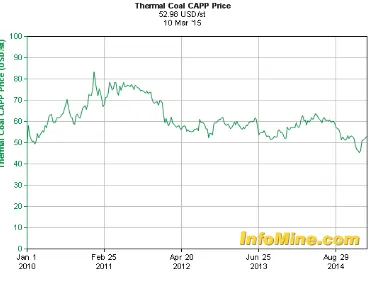

16 pertambangan batu bara. Harga batu bara tidak stabil dan cenderung menurun di dunia membuat perusahaan-perusahaan itu sangat berpotensi untuk mengalami kerugian yang pada akhirnya menyebabkan kebangkrutan. Manajemen perusahaan pertambangan sektor batu bara harus menjaga kondisi perusahaan agar dapat terhindar dari kebangkrutan. Tren harga batu bara di dunia dapat dilihat pada grafik berikut:

Sumber: www.infomine.com

Gambar 1.1

Grafik Harga Batu Bara di Dunia

17 dikembangkan oleh Gordon Springate (1978), model ini menggunakan empat dari sembilan belas rasio finansial yang umum untuk memprediksi kemungkinan suatu perusahaan akan bangkrut, yaitu rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset dan rasio laba sebelum pajak dibagi kewajiban lancar. Model prediksi kebangkrutan ini dapat digunakan sebagai sistem peringatan dini bagi perusahaan, agar perusahan dapat mengetahui kemungkinan kebangrkutan lebih awal dan dapat terhindar dari delisting yang dapat berujung pada kebangkrutan.

Penelitian ini dilakukan untuk mengetahui potensi kebangkrutan suatu perusahaan. Informasi ini bermanfaat untuk perusahaan, pihak kreditur dan masyarakat luas. Selain itu penelitian ini juga dilakukan karena penulis ingin meneliti potensi kebangkrutan dari perusahaan pertambangan sub sektor batu bara, karena perusahaan sub sektor batu bara berpotensi untuk mengalami kebangkrutan. Hal ini disebabkan karena harga jual batu bara di dunia tidak stabil dan cenderung menurun.

18 Kebangkrutan Perusahaan Pertambangan Sub Sektor Batu Bara yang Terdaftar di Bursa Efek Indonesia”

1.2 Rumusan Masalah

Dalam penelitian ini peneliti mencoba merumuskan masalah, yaitu apakah rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset dan rasio laba sebelum pajak dibagi kewajiban lancar berpengaruh secara parsial maupun simultan terhadap potensi kebangkrutan perusahaan.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh rasio modal kerja dibagi total aset, rasio laba sebelum beban bunga dan pajak dibagi total aset, rasio penjualan dibagi total aset dan rasio laba sebelum pajak dibagi kewajiban lancar secara parsial maupun simultan terhadap potensi kebangkrutan perusahaan.

1.4 Manfaat Penelitian

1. Bagi peneliti, penelitian ini berguna untuk menambah wawasan mengenai prediksi potensi kebangkrutan perusahaan, terutama untuk perusahaan pertambangan sub sektor batu bara di Indonesia.

19 potensi kebangkrutan yang besar, sehingga dapat memperbaiki kondisi perusahaan.

3. Bagi kreditur, penelitian ini dapat berguna sebagai antisipasi untuk kemungkinan terburuk yang mungkin terjadi sebelum melakukan suatu investasi pada perusahaan.

20 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Pada dasarnya laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan ini merupakan ringkasan dari transaksi-transaksi keuangan suatu perusahaan yang terjadi dalam suatu periode waktu.

Menurut Harahap (2010:19), Laporan keuangan suatu perusahaan merupakan output dari proses atau siklus akuntansi dalam sutu kesatuan akuntansi usaha, dimana proses akuntansi dapat meliputi kegiatan-kegiatan sebagai berikut:

1. Mengumpulkan bukti-bukti transaksi 2. Mencatat transaksi dalam jurnal

3. Memposting dalam buku besar dan membuat kertas kerja 4. Menyusun laporan keuangan

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan, catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut (IAI, 2010:2).

21 para pemakai laporan keuangan untuk membuat keputusan - keputusan bisnis yang berhubungan dengan perusahaan tersebut. Melalui suatu laporan keuangan dapat diperoleh informasi seperti melihat kemampuan perusahaan dalam menyelesaikan kewajiban jangka pendek, distribusi aset perusahaan, struktur permodalan, efektivitas penggunaan aset, dan hasil yang telah dicapai oleh perusahaan tersebut.

22 perencanaan pemerintah.

2.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah untuk menyediakan informasi kepada pihak yang berkepentingan dan sebagai alat pertanggungjawaban manajemen kepada pihak yang menanamkan dananya di perusahaan.

Menurut IAI (2010), tujuan akuntansi dan laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aset dan kewajiban seta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aset neto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potenti perusahaan dalam menghasilkan laba

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aset dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi

e. Untuk mengunkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan

Menurut Accounting Principle Board Statement No. 4, tujuan laporan keuangan dapat digolongkan sebagai berikut:

a. Tujuan Khusus

Untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai dengan GAAP.

b. Tujuan Umum

23 laba dan mengungkapkan informasi relevan lainnya yang dibutuhkan pada pemakai laporan.

c. Tujuan Kualitatif 1. Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan dalam proses pengambilan keputusan

2. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus dimengerti oleh para pemakai

3. Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama

4. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan

5. Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat

6. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lainnya

7. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai

2.1.3 Karakteristik dan Keterbatasan Laporan Keuangan

24 Sebuah laporan keuangan juga memiliki keterbatasan-keterbatasan, misalnya sebuah laporan keuangan yang dibuat pada dasarnya merupakan laporan interim dan bukan final. Nilai angka yang terdapat di dalam laporan keuangan juga berubah-ubah dan tidak tetap, dan yang paling penting, Laporan keuangan tidak memperlihatkan faktor-faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor itu tidak dapat dinyatakan dalam satuan uang.

2.1.4 Analisis Laporan Keuangan

Salah satu tugas penting manajemen dan para investor adalah menganalisis laporan keuangan yang telah disusun dan juga telah diakui tingkat kewajarannya oleh para auditor. Analisis laporan keuangan merupakan analisis yang dapat meningkatkan efisiensi dan efektivitas perusahaan, terutama dalam hal pengambilan keputusan. Kekuatan dan kelemahan perusahaan dapat diperlihatkan melalui laporan keuangan, namun untuk memahami hal tersebut diperlukan analisis laporan keuangan.

25 hubungan dan tendensi atau kecenderungan untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan. Menurut Brigham dan Houston (2006:133), analisis keuangan akan melibatkan perbandingan kinerja perusahaan dengan perusahaan lain, khususnya yang bergerak dalam industri yang sama, dan mengevaluasi tren posisi keuangan perusahaan selama ini. Sedangkan menurut Sundjaja dan Barlian (2001:37), analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa mendatang.

Dari penjelasan di atas, dapat disimpulkan bahwa analisis laporan keuangan merupakan suatu proses menelaah informasi keuangan untuk memahami posisi dan kondisi keuangan, hasil operasi serta perkembangan dari suatu perusahaan yang diketahui dengan cara mempelajari hubungan antara data-data keuangan perusahaan yang disajikan oleh laporan keuangan sehingga analisis laporan keuangan dapat menjadi dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

Dalam melakukan analisa laporan keuangan, ada beberapa jenis analisa yang dapat digunakan antara lain:

a. Analisa Internal

26 b. Analisa Eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihak-pihak di luar manajemen suatu perusahaan dimana dalam melakukan suatu analisa pihak-pihak tersebut tidak dapat memperoleh data secara terperinci. Analisa ini ditujukan guna menilai kinerja perusahaan yang bersangkutan sebelum pihak eksternal melakukan kerjasama finansial dengan perusahaan tersebut. c. Analisa Horizontal

Analisa horizontal merupakan analisa perkembangan data keuangan dan data operasi perusahaan dari tahun ke tahun. Dari analisa ini akan dapat terlihat perkembangan maupun penurunan operasional perusahaan.

d. Analisa Vertikal

Analisa vertikal merupakan analisa laporan keuangan yang terbatas pada satu periode akuntansi saja, sehingga hanya membandingkan antara satu pos dengan pos lainnya dalam laporan keuangan tersebut untuk mengetahui keadaan keuangan atau hasil usaha pada periode itu.

Manfaat dari analisis suatu laporan keuangan menurut Harahap (2010:195) antara lain sebagai berikut:

a. Dapat memberikan informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan.

b. Dapat membongkar hal-hal yang bersifat konsisten dalam

hubungannya dengan suatu laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

c. Mengetahui sifat-sifat hubungan akhirnya dilapangan untuk prediksi dan peningkatan.

d. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

e. Dapat membandingkan situasi perusahaan dengan perusahaan lain, dengan periode sebelumnya, atau dengan standar industri.

f. Dapat memahami situasi dan kondisi keuangan.

27 2.1.5 Analisis Rasio Keuangan

Analisis rasio adalah alat yang dibuat untuk membantu pengguna menganalisis laporan keuangan, dimana rasio akan memperlihatkan hubungan antara satu jumlah dengan jumlah lainnya. Jumingan (2006:118) berpendapat bahwa rasio dalam analisis laporan keuangan adalah angka yang menunjukan hubungan antara suatu unsur dengan unsur lainnya yang dinyatakan dalam bentuk sistematis. Perbandingan rasio suatu laporan keuangan dapat dilakukan dengan dua cara yaitu dengan melakukan perbandingan internal dan eksternal. Perbandingan internal adalah dengan membandingkan rasio saat ini dengan rasio masa lalu dan masa yang akan datang dalam suatu perusahaan yang sama dan dengan melakukan perbandingan internal, perusahaan dapat mengetahui kecenderungan perubahan yang terjadi selama beberapa periode tahun buku yang akan dianalisis dan dari analisis tersebut dapat menunjukan kinerja dan kondisi perusahaan, sedangkan perbandingan eksternal melibatkan perbandingan rasio satu perusahaan dengan perusahaan lain yang sejenis atau dengan rata-rata industri. Dengan perbandingan eksternal kita dapat melihat kekuatan persaingan yang terdapat pada suatu perusahaan.

28 profitabilitas. Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendeknya. Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan menggunakan sumber dananya. Rasio leverage adalah rasio yang mengukur seberapa jauh perusahaan menggunakan hutang untuk menjalani kegiatan operasinya, sedangkan rasio rentabilitas adalah rasio yang mengukur hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

Analisis rasio keuangan memang sangat bermanfaat, tetapi ada beberapa keterbatasan yang perlu diperhatikan. Menurut Weston dan Copeland dalam Deviasri (2008:19), keterbatasan tersebut misalnya:

a. Rasio keuangan disusun dari data laporan keuangan dan data tersebut dipengaruhi oleh penafsiran yang berbeda-beda, dan kadangkala malahan bisa merupakan hasil manipulasi. Manipulasi ini biasanya dilakukan oleh manajemen dengan melakukan window dressing agar laporan keuangan terlihat lebih baik.

b. Rasio keuangan tidak selalu menggambarkan kondisi perusahaan yang sesungguhnya.

c. Metode analisis rasio diuji secara terpisah sehingga tidak dapat menggambarkan secara keseluruhan.

2.1.6 Analisis Potensi Kebangkrutan

29 maka tentunya perusahaan itu akan menutup usahanya, yang pada akhirnya akan merugikan banyak pihak, mulai dari para karyawan yang harus diberhentikan, para kreditur yang belum tentu dapat menagih semua kreditnya, dan terutama para investor yang tentunya akan juga mengalami kerugian, sehingga sangatlah penting bagi manajemen untuk mengelola perusahaan dengan sebaik mungkin agar dapat terhindar dari kerugian.

Pengertian kebangkrutan menurut Triaji (1999) adalah kesulitan keuangan yang sangat parah sehingga perusahaan tidak mampu untuk menjalankan operasi perusahaan dengan baik, sedangkan menurut Undang-Undang No. 4 Tahun 1998, kebangkrutan/ kepailitan adalah keadaan dimana suatu institusi dinyatakan oleh keputusan pengadilan bila debitur memiliki dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih. Jayanti (2010) berpendapat bahwa kebangkrutan merupakan ketidakmampuan suatu perusahaan dalam melanjutkan kegiatan operasinya dikarenakan kondisi keuangan yang dimiliki mengalami penurunan dan memiliki kewajiban atau hutang yang jumlahnya lebih besar daripada nilai aktiva.

30 Faktor internal adalah faktor yang berasal dari dalam manajemen perusahaan, sedangkan faktor eksternal adalah faktor yang berasal dari luar yang berhubungan dengan operasi perusahaan atau faktor perekonomian secara makro. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1. Manajemen yang tidak efisien

Hal ini akan mengakibatkan kerugian terus menerus yang pada akhirnya menyebabkan perusahaan tidak mampu membayar kewajibannya.

2 Ketidakseimbangan modal yang dimiliki dengan jumlah hutang piutang yang dimiliki

Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar, sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar juga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan

3. Moral hazard oleh manajemen

Kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurigaan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan.

Faktor-faktor eksternal yang bisa mengakibatkan kebangkrutan meliputi: 1. Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh

perusahaan

Hal ini mengakibatkan turunnya minat pelanggan sehingga terjadi penurunan dalam pendapatan. Untuk menjaganya perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan

2. Kesulitan bahan baku

Untuk mengantisipasi hal ini perusahaan harus selalu menjalin hubungan yang baik dengan supplier dan tidak menggantungkan kebutuhan pada satu pemasok saja

3. Persaingan bisnis semakin ketat

Hal tersebut menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan

4. Kondisi perekonomian secara global

31 2.1.7 Model Springate

Model Springate dikembangkan oleh Gordon Springate pada tahun 1978. Model Springate adalah model rasio yang menggunakan lebih dari satu rasio keuangan yang berkaitan dengan kebangkrutan perusahaan agar dapat membentuk suatu model yang baik. Springate menggunakan empat dari 19 rasio keuangan yang populer dimana rasio-rasio tersebut dapat membedakan antara bisnis yang pailit dan tidak. Rasio-rasio itu antara lain adalah:

1. Modal kerja dibagi total aset (working capital to total asset)

2. Laba sebelum beban bunga dan pajak dibagi total aset (earning before interest and tax to total asset)

3. Penjualan dibagi total aset (sales to total asset)

4. Laba sebelum pajak dibagi kewajiban lancar (net profit before tax to current liabilities)

Formula untuk menghitung model Springate adalah sebagai berikut: Z = 1,03X1 + 3,07X2 + 0,4X3 + 0,66X4

Keterangan :

X1: Modal kerja / total aset (working capital / total asset)

X2: Laba sebelum beban bunga dan pajak / total aset (earning before interest and tax / total asset)

32 X4: Laba sebelum pajak / kewajiban lancar (net profit before tax / current

liabilities)

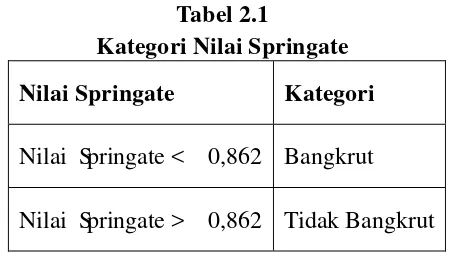

[image:34.595.222.449.395.524.2]Semakin tinggi nilai Springate yang didapatkan dari perhitungan berarti menandakan bahwa perusahaan semakin sehat. Nilai kritis dari model Springate adalah 0,862, yang berarti jika nilai Springate dibawah dari 0,862 menandakan bahwa perusahaan akan mengalami ancaman kebangkrutan yang serius yang perlu segera ditindaklanjuti oleh manajemen perusahaan agar tidak terjadi kebangkrutan, sehingga kategori pembagian dari Model Springate adalah:

Tabel 2.1

Kategori Nilai Springate Nilai Springate Kategori Nilai Springate < 0,862 Bangkrut Nilai Springate > 0,862 Tidak Bangkrut

2.1.7.1 Modal Kerja dibagi Total Aset

33 dalam memenuhi kewajiban jangka pendeknya karena ketidakcukupan aset lancar untuk menutupi kewajiban perusahaan tersebut, di mana hal ini menjadi indikasi suatu perusahaan akan mengarah pada kebangkrutan. Sebaliknya, jika perusaahan tersebut memiliki modal kerja yang positif maka perusaahan tersebut tidak akan kesulitan untuk memenuhi kewajibannya. Rumus yang digunakan untuk menghitung rasio ini adalah:

X

1 =

2.1.7.2 Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset

Rasio laba sebelum beban bunga dan pajak dibagi total aset (earning before interest and tax to total asset) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari keseluruhan total aset yang dimiliki oleh perusahaan. Suatu perusahaan yang memiliki nilai rasio EBIT to Total Asset yang lebih kecil akan lebih berpotensi untuk mengalami kebangkrutan jika dibandingkan dengan perusahaan yang memiliki nilai rasio yang lebih tinggi. Rumus yang digunakan untuk menghitung rasio ini adalah sebagai berikut:

X

34 2.1.7.3 Penjualan dibagi Total Aset

Rasio penjualan dibagi total aset (sales to total asset) atau disebut juga asset turnover mengukur intensitas perusahaan dalam menggunakan asetnya. Rasio ini mengukur kemampuan manajemen dalam menggunakan aset untuk menghasilkan penjualan. Perusahaan yang memiliki rasio assets turnover yang kecil lebih berpotensi untuk mengalami kebangkrutan dibandingkan perusahaan yang memiliki rasio Assets Turnover yang besar. Rumus untuk menghitung rasio ini adalah:

X

3 =

2.1.7.4 Laba Sebelum Pajak dibagi Kewajiban Lancar

Rasio laba sebelum pajak dibagi kewajiban lancar (net profit before tax to current liabilities) menggambarkan kemampuan perusahaan dalam menutupi kewajiban lancar dengan menggunakan laba bersih sebelum dipotong pajak. Rumus untuk menghitung rasio ini adalah:

X

35 2.2 Penelitian Terdahulu

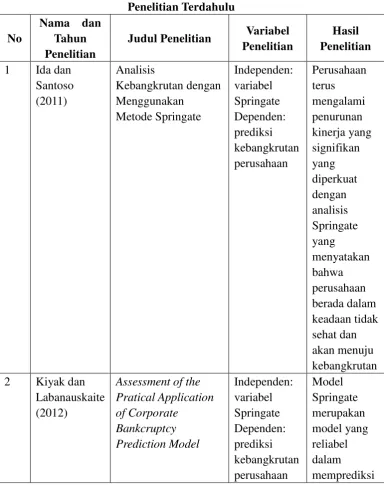

[image:37.595.130.515.271.759.2]Beberapa penelitian terdahulu yang telah dilakukan yang berhubungan dengan analisis prediksi potensi kebangkrutan dan menjadi panduan dalam melakukan penelitian ini dapat dilihat pada tabel dibawah ini:

Tabel 2.2 Penelitian Terdahulu

No

Nama dan Tahun Penelitian

Judul Penelitian Variabel Penelitian

Hasil Penelitian 1 Ida dan

Santoso (2011) Analisis Kebangkrutan dengan Menggunakan Metode Springate Independen: variabel Springate Dependen: prediksi kebangkrutan perusahaan Perusahaan terus mengalami penurunan kinerja yang signifikan yang diperkuat dengan analisis Springate yang menyatakan bahwa perusahaan berada dalam keadaan tidak sehat dan akan menuju kebangkrutan 2 Kiyak dan

Labanauskaite (2012)

36 kebangkrutan perusahaan 3 Kozjak

(2014) Assessment of Bankruptcy Prediction Model Applicability in Croatia Independen: Variabel Springate Dependen: Prediksi kebangkrutan Springate merupakan model yang memberikan hasil terbaik dalam memprediksi potensi kebangkrutan di Kroasia 4 Fedorova, et

al. (2012)

Model for Bankcruptcy Forecasting: Case Study of Russian Enterprises Independen: Variabel Springate Dependen: Prediksi kebangkrutan Model Springate memberikan hasil yang baik dalam memprediksi kebangkrutan perusahaan manufaktur di Rusia

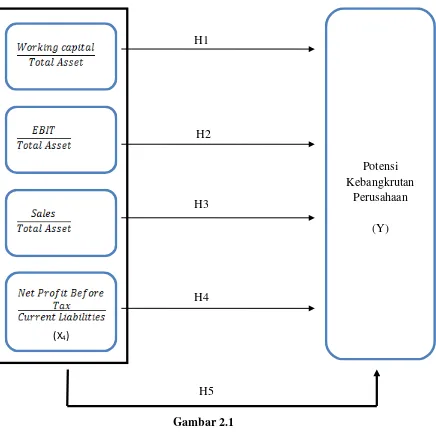

2.3 Kerangka Konseptual

37 Rasio – rasio dalam Model Springate yang digunakan dalam penelitian ini merupakan variabel bebas dan variabel terikatnya adalah potensi kebangkrutan perusahaan dari setiap perusahaan yang dipilih menjadi sampel, dan permasalahan dalam penelitian ini dapat digambarkan dengan kerangka pemikiran sebagai berikut:

H1

H2

H3

H5 H4

[image:39.595.108.544.276.709.2]H5 Gambar 2.1 Kerangka Konseptual (X4)

Potensi Kebangkrutan

38 2.4 Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

2.4.1 Pengaruh Rasio Modal Kerja Dibagi Total Aset Terhadap Potensi Kebangkrutan Perusahaan

39 dari kreditor. Jika perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih cepat daripada total aset yang menyebabkan rasio ini ikut mengalami penurunan. Berarti semakin kecil rasio ini maka perusahaan akan semakin berpotensi untuk bangkrut.

Berdasarkan penjelasan diatas disusun hipotesis sebagai berikut:

H1: Modal kerja dibagi total aset berpengaruh terhadap prediksi potensi kebangkrutan perusahaan.

2.4.2 Pengaruh Rasio Laba Sebelum Beban Bunga dan Pajak Dibagi Total Aset Terhadap Potensi Kebangkrutan Perusahaan

40 Penurunan minat investor ini akan meningkatkan potensi kebangkrutan perusahaan.

Berdasarkan penjelasan diatas disusun hipotesis sebagai berikut:

H2: Laba sebelum beban bunga dan pajak dibagi total aset berpengaruh terhadap prediksi potensi kebangkrutan perusahaan.

2.4.3 Pengaruh Rasio Penjualan Dibagi Total Aset Terhadap Potensi Kebangkrutan Perusahaan

41 Berdasarkan penjelasan diatas disusun hipotesis sebagai berikut:

H3: Penjualan dibagi total aset berpengaruh terhadap prediksi potensi kebangkrutan perusahaan.

2.4.4 Pengaruh Rasio Laba Sebelum Pajak Dibagi Kewajiban Lancar Terhadap Potensi Kebangkrutan Perusahaan

Rasio laba sebelum pajak dibagi kewajiban lancar dihitung dengan membagi laba sebelum pajak perusahaan dengan kewajiban lancar perusahaan. Rasio ini menggambarkan kemampuan perusahaan dalam menutupi kewajiban lancarnya dengan menggunakan laba bersih sebelum dikenai pajak. Jika laba sebuah perusahaan tinggi maka kemampuan perusahaan dalam melunasi hutangnya juga akan lebih besar, sebaliknya jika laba sebuah perusahaan kecil, kemampuan perusahaan dalam melunasi kewajiban lancarnya juga akan semakin rendah. Hal ini dapat berakibat terhadap meningkatnya potensi kebangkrutan perusahaan tersebut.

Berdasarkan penjelasan diatas disusun hipotesis sebagai berikut:

42 2.4.5 Pengaruh Rasio Modal Kerja Dibagi Total Aset, Rasio Laba

Sebelum Beban Bunga dan Pajak Dibagi Total Aset, Rasio Penjualan Dibagi Total Aset dan Rasio Laba Sebelum Pajak Dibagi Kewajiban Lancar Secara Simultan Terhadap Potensi Kebangkrutan Perusahaan

43 berikutnya.

44

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif yaitu penelitian dimana hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian yang akan diuji kebenarannya. Menurut Sugiyono (2011:4), variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen sedangkan variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Penelitian ini menguji kemampuan rasio keuangan dalam memprediksi kebangkrutan perusahaan.

3.2 Populasi dan Sampel Penelitian

45 perusahaan pertambangan sub sektor batu bara.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sample kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya (Erlina dan Sri Mulyani, 2007:74).

[image:47.595.128.515.497.754.2]Teknik pengambilan sampel dalam penelitian ini adalah dengan menggunakan sampling jenuh. Sampling jenuh adalah teknik penentuan sampel dimana semua anggota populasi digunakan sebagai sampel sehingga jumlah sampel yang digunakan pada penelitian ini adalah sebanyak 21 perusahaan dan diamati selama empat tahun yaitu mulai dari tahun 2011 sampai 2014. Daftar populasi dan sampel perusahaan dapat dilihat pada tabel dibawah ini:

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan

No Kode Nama Perusahaan Sampel

1 ADRO Adaro Energi Tbk 1

2 ARII Atlas Resource Tbk 2

3 ATPK ATPK Resources Tbk 3

4 BORN Borneo Lumbung Energi & Metal Tbk 4

5 BRAU Berau Coal Energy Tbk 5

46

7 BUMI Bumi Resources Tbk 7

8 BYAN Bayan Resources Tbk 8

9 DEWA Darma Henwa Tbk 9

10 DOID Delta Dunia Makmur Tbk 10

11 GEMS Golden Energy Mines Tbk 11

12 GTBO Garda Tujuh Buana Tbk 12

13 HRUM Harum Energy Tbk 13

14 ITMG Indo Tambangraya Mega Tbk 14

15 KKGI Resource Alam Indonesia Tbk 15

16 MYOH Samindo Resources Tbk 16

17 PKPK Perdana Karya Perkasa Tbk 17

18 PTBA Bukit Asam Tbk 18

19 PTRO Petrosea Tbk 19

20 SMMT Golden Eagle Energy Tbk 20

21 TOBA Toba Bara Sejahtera Tbk 21

3.3 Jenis dan Sumber Data

47 yang terdapat di dalam Indonesian Capital Market Directory (ICMD) dan situs

3.4 Metode Pengumpulan Data

Metode Pengumpulan data pada penelitian ini menggunakan teknik dokumentasi yaitu mengumpulkan data-data berupa laporan keuangan perusahaan dari tahun 2011-2014 yang digunakan sebagai sampel dari Indonesian Capital Market Directory (ICMD).

3.5 Definisi Operasional

[image:49.595.107.516.523.695.2]Agar hasil dari penelitian ini seperti yang diharapkan, maka perlu diketahui unsur-unsur yang menjadi dasar dari penelitian ilmiah yang terdapat pada operasionalisasi variabel. Secara rinci, berikut operasionalisasi variabel penelitian ini:

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Variabel

(1)

Konsep (2)

Indikator (3)

Skala (4) X1 Rasio ini menunjukan

kemampuan perusahaan dalam menghasilkan modal kerja bersih dari keseluruhan total aset yang dimiliki oleh perusahaan tersebut

Working Capital to Total Asset

48 X2 Rasio yang digunakan

untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dari keseluruhan total aset yang dimiliki oleh

perusahaan

Earning Before Interest and Tax to

Total Asset

Rasio

X3 Rasio ini mengukur intensitas perusahaan dalam menggunakan asetnya. Rasio ini mengukur kemampuan manajemen dalam menggunakan aset untuk menghasilkan penjualan

SalestoTotal Asset Rasio

X4 Rasio ini menggambarkan kemampuan perusahaan dalam menutupi

kewajiban lancar dengan menggunakan laba bersih sebelum dipotong pajak

Net Profit Before tax toCurrent Liabilities

Rasio

Y Dari laporan keuangan perusahaan dianalisislah rasio keuangan yang dianggap dapat memprediksi kebangkrutan

Springate = 1,03X

1 +

3,07X

2 +0,4X3+ 0,66X4

Ordinal

3.6 Pengklasifikasian Variabel

3.6.1 Variabel Bebas (independent variable)

49 X1 =

X2 =

X3 =

X4 =

3.6.2 Variabel Terikat (dependent variable)

Variabel terikat yaitu variabel keberadaanya yang dipengaruhi oleh besarnya variabel independen. Variabel dependen pada penelitian ini yaitu potensi kebangkrutan perusahaan.

3.7 Metode Analisis Data

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan menggunakan analisis statistik yang dilakukan dengan tahapan sebagai berikut:

1. Pengujian asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, heteroskedastisitas, dan autokorelasi.

A. Uji Normalitas

50 menguji apakah variabel independen dan dependen berdistribusi normal. Penelitian ini menggunakan analis grafik dan statistik untuk menguji normalitas data. Analisis grafik dilakukan dengan menggunakan grafik histogram. Uji statistik yang digunakan untuk mengetahui normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas <0,05 maka distribusi adalah tidak normal

b) Nilai Sig. atau signifikan atau probabilitas >0,05 maka distribusi data adalah normal (Ghozali, 2005:165)

B. Uji Autokorelasi

51 Tabel 3.3

Nilai Durbin-Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d <dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negative Tolak 4 – dl < d < 4 Tidak ada korelasi negative No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau

negative

Tidak ditolak

du < d < 4 – du Sumber: Ghozali (2013: 111)

C. Uji Heteroskedastisitas

Menurut Ghozali (2005:139) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya. Untuk melihat ada tidaknya heteroskedastisitas dilakukan dengan mengamati Grafik Scatterplot antara nilai prediksi variabel terikat dengan residualnya. Deteksi ada tidaknya heterokedastisitas dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot dengan dasar analisis:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

52 heteroskedastisitas (Ghozali, 2005:139).

D. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah antar variabel independen dalam model regresi memiliki korelasi. Model regresi seharusnya tidak memiliki korelasi antar variabel independennya. Uji multikolinearitas dapat dilakukan dengan melihat nilai VIF (variance inlation factor) dan nilai tolerance. VIF adalah estimasi berapa besar multikolinearitas meningkatkan varian pada suatu koefisien estimasi sebuah variabel independen (Erlina, 2011:103). Jika nilai VIF < 10 dan nilai tolerance > 0,10 maka tidak terdapat multikolinearitas.

2. Analisis Regresi Berganda

Analisis regresi linear berganda ditujukan untuk menentukan hubungan linear antar beberapa variabel bebas dengan variabel terikat (Situmorang, et al., 2007: 118). Data dalam penelitian ini dianalisis dengan analisis regresi linear berganda sebagai berikut:

Y = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + e

Keterangan :

Y = Variabel dependen (Potensi Kebangkrutan)

α = Konstanta

53 X1 = working capital / total asset

X2 = earning before interest and tax / total asset X3 = sales / total asset

X4 = net profit before tax / current liabilities

e = error

3.8 Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linier berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, digunakan uji F (F-test) dan uji t (t-test).

3.8.1 Uji R2 atau Koefisien Determinasi

54

series) biasanya mempunyai nilai koefisien determinasi yang tinggi (Ghozali,2013).

3.8.2 Uji t (t-test)

Uji Signifikansi Parameter Individual (Uji Statistik t) Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dasar pengambilan keputusannya adalah :

1. Jika t-hitung < t-tabel, maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

2. Jika t-hitung > t-tabel, maka variabel independen secara individual berpengaruh terhadap variabel dependen (hipotesis diterima). Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masingmasing variabel pada output hasil regresi menggunakan SPSS dengan significance level

0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis

ditolak (koefisien regresi tidak signifikan), yang berarti secara individual variabel independen tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen. Jika nilai signifikansi lebih kecil dari α maka hipotesis

55 Model yang digunakan yaitu:

Y = α + β1(X1) + e

Y = α + β2(X2) + e

Y = α + β3(X3) + e

Y = α + β4(X4) + e

Keterangan :

Y = Variabel dependen (Potensi Kebangkrutan)

α = Konstanta

βi = Koefisien Regresi

X1 = working capital / total asset

X2 = earning before interest and tax / total asset

X3 = sales / total asset

X4 = net profit before tax / current liabilities e = error

3.8.3 Uji F (F-test)

56 Ho ditolak dan Ha diterima.

Y = α + β1(X1) + β2(X2) + β3(X3) + β4(X4) + e

Keterangan :

Y = Variabel dependen (Potensi Kebangkrutan)

α = Konstanta

βi = Koefisien Regresi

X1 = working capital / total asset

X2 = earning before interest and tax / total asset

X3 = sales / total asset

X4 = net profit before tax / current liabilities

57 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan pertambangan sub sektor batu bara yang terdaftar di Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan menggunakan sampling jenuh dan diperoleh 21 perusahaan yang dijadikan sampel penelitian ini dan diamati selama periode 2011-2014 sehingga jumlah observasi menjadi 84.

Daftar perusahaan yang dijadikan sebagai sampel dalam penelitian ini dapat dilihat dibawah ini:

Tab el 4.1

Daftar Perusahaan yang Menjadi Sampel

No Kode Nama Perusahaan

1 ADRO Adaro Energi Tbk 2 ARII Atlas Resource Tbk 3 ATPK ATPK Resources Tbk

4 BORN Borneo Lumbung Energi & Metal Tbk 5 BRAU Berau Coal Energy Tbk

6 BSSR Baramulti Suksessarana Tbk 7 BUMI Bumi Resources Tbk

8 BYAN Bayan Resources Tbk 9 DEWA Darma Henwa Tbk 10 DOID Delta Dunia Makmur Tbk 11 GEMS Golden Energy Mines Tbk 12 GTBO Garda Tujuh Buana Tbk 13 HRUM Harum Energy Tbk

[image:59.595.143.482.434.750.2]58 18 PTBA Bukit Asam Tbk

19 PTRO Petrosea Tbk

20 SMMT Golden Eagle Energy Tbk 21 TOBA Toba Bara Sejahtera Tbk

4.2 Analisis Model Springate

4.2.1 Modal Kerja dibagi Total Aset

[image:60.595.139.482.111.181.2]Rasio ini menunjukan kemampuan perusahaan dalam menghasilkan modal kerja bersih dari keseluruhan total aset yang dimiliki oleh perusahaan. Modal kerja yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut dan sebaliknya perusahaan dengan modal kerja positif jarang menghadapi kesulitan keuangan. Hasil perhitungan Modal Kerja dibagi Total Aset disajikan pada tabel berikut ini:

Tab el 4.2

Modal Kerja dibagi Total Aset Tahun 2011-2014

No Nama Perusahaan Kode

Modal Kerja dibagi Total Aset (X1)

2011 2012 2013 2014 1 Adaro Energi Tbk ADRO 0,092 0,077 0,089 0,077 2 Atlas Resource Tbk ARII 0,105 -0,306 -0,398 -0,292 3 ATPK Resources Tbk ATPK 0,286 0,277 0,056 0,267 4 Borneo Lumbung Energi &

Metal Tbk

BORN

[image:60.595.111.517.507.746.2]59 9 Darma Henwa Tbk DEWA 0,243 0,071 0,084 0,130 10 Delta Dunia Makmur Tbk DOID 0,218 0,155 0,113 0,193 11 Golden Energy Mines Tbk GEMS 0,608 0,375 0,210 0,245 12 Garda Tujuh Buana Tbk GTBO 0,387 0,300 0,552 0,073 13 Harum Energy Tbk HRUM 0,391 0,424 0,421 0,448 14 Indo Tambangraya Mega Tbk ITMG 0,387 0,357 0,267 0,157 15 Resource Alam Indonesia Tbk KKGI 0,496 0,227 0,194 0,162 16 Samindo Resources Tbk MYOH 0,168 -0,040 0,212 0,233 17 Perdana Karya Perkasa Tbk PKPK 0,104 0,156 0,222 0,103 18 Bukit Asam Tbk PTBA 0,603 0,546 0,361 0,259 19 Petrosea Tbk PTRO -0,019 0,075 0,132 0,148 20 Golden Eagle Energy Tbk SMMT -0,089 0,278 0,230 0,038 21 Toba Bara Sejahtera Tbk TOBA -0,053 -0,130 -0,049 0,073

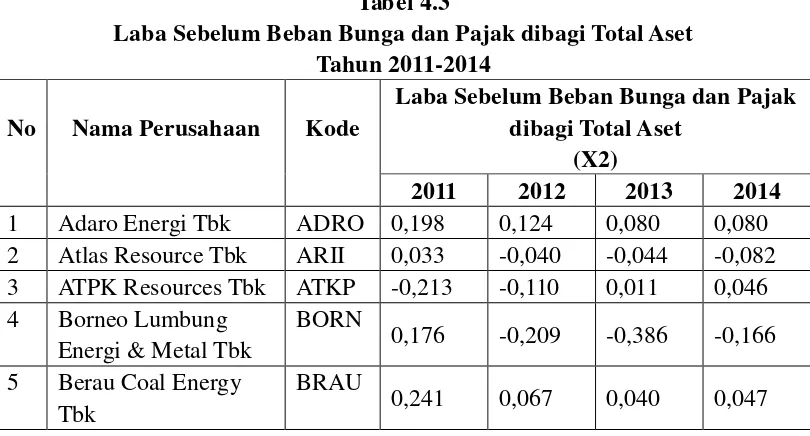

4.2.2 Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari keseluruhan total aset yang dimiliki perusahaan. Semakin besar nilai dari rasio ini berarti akan semakin kecil pula resiko kebangkrutan perusahaan tersebut. Hasil perhitungan Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset disajikan pada tabel berikut ini:

Tab el 4.3

Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset Tahun 2011-2014

No Nama Perusahaan Kode

Laba Sebelum Beban Bunga dan Pajak dibagi Total Aset

(X2)

2011 2012 2013 2014

1 Adaro Energi Tbk ADRO 0,198 0,124 0,080 0,080 2 Atlas Resource Tbk ARII 0,033 -0,040 -0,044 -0,082 3 ATPK Resources Tbk ATKP -0,213 -0,110 0,011 0,046 4 Borneo Lumbung

Energi & Metal Tbk

BORN

0,176 -0,209 -0,386 -0,166 5 Berau Coal Energy

Tbk

BRAU

[image:61.595.110.515.533.751.2]60 6 Baramulti

Suksessarana Tbk

BSSR

0,074 0,113 0,050 0,041 7 Bumi Resources Tbk BUMI 0,139 -0,019 -0,012 0,127 8 Bayan Resources Tbk BYAN 0,193 0,058 -0,019 -0,139 9 Darma Henwa Tbk DEWA -0,034 -0,115 -0,160 0,025 10 Delta Dunia Makmur

Tbk

DOID

0,042 0,029 0,016 0,076 11 Golden Energy Mines

Tbk

GEMS

0,134 0,065 0,060 0,064 12 Garda Tujuh Buana

Tbk

GTBO

0,206 0,319 -0,056 -0,070 13 Harum Energy Tbk HRUM 0,525 0,402 0,138 0,024 14 Indo Tambangraya

Mega Tbk

ITMG

0,464 0,397 0,231 0,201 15 Resource Alam

Indonesia Tbk

KKGI

0,665 0,345 0,238 0,130 16 Samindo Resources

Tbk

MYOH

0,190 0,128 0,136 0,185 17 Perdana Karya

Perkasa Tbk

PKPK

0,053 0,008 0,042 -0,126 18 Bukit Asam Tbk PTBA 0,360 0,308 0,211 0,184 19 Petrosea Tbk PTRO 0,190 0,146 0,104 0,073 20 Golden Eagle Energy

Tbk

SMMT

0,051 0,033 0,032 0,003 21 Toba Bara Sejahtera

Tbk

TOBA

0,697 0,092 0,174 0,195

4.2.3 Penjualan dibagi Total Aset

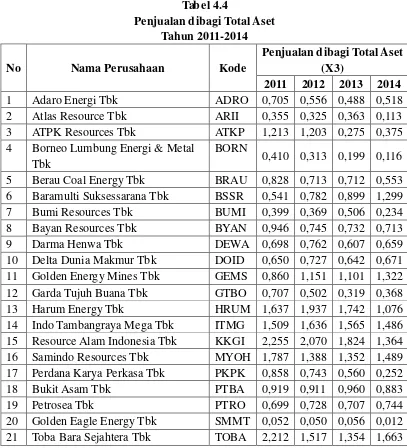

Rasio ini mengukur kemampuan manajemen dalam menggunakan aset untuk menghasilkan penjualan. Semakin kecil nilai dari rasio ini maka akan semakin besar potensi kebangkrutan dari suatu perusahaan. Hasil perhitungan rasio ini dapat dilihat dibawah ini:

61 Tab el 4.4

Penjualan dibagi Total Aset Tahun 2011-2014

No Nama Perusahaan Kode

Penjualan dibagi Total Aset (X3)

2011 2012 2013 2014 1 Adaro Energi Tbk ADRO 0,705 0,556 0,488 0,518 2 Atlas Resource Tbk ARII 0,355 0,325 0,363 0,113 3 ATPK Resources Tbk ATKP 1,213 1,203 0,275 0,375 4 Borneo Lumbung Energi & Metal

Tbk

BORN

0,410 0,313 0,199 0,116 5 Berau Coal Energy Tbk BRAU 0,828 0,713 0,712 0,553 6 Baramulti Suksessarana Tbk BSSR 0,541 0,782 0,899 1,299 7 Bumi Resources Tbk BUMI 0,399 0,369 0,506 0,234 8 Bayan Resources Tbk BYAN 0,946 0,745 0,732 0,713 9 Darma Henwa Tbk DEWA 0,698 0,762 0,607 0,659 10 Delta Dunia Makmur Tbk DOID 0,650 0,727 0,642 0,671 11 Golden Energy Mines Tbk GEMS 0,860 1,151 1,101 1,322 12 Garda Tujuh Buana Tbk GTBO 0,707 0,502 0,319 0,368 13 Harum Energy Tbk HRUM 1,637 1,937 1,742 1,076 14 Indo Tambangraya Mega Tbk ITMG 1,509 1,636 1,565 1,486 15 Resource Alam Indonesia Tbk KKGI 2,255 2,070 1,824 1,364 16 Samindo Resources Tbk MYOH 1,787 1,388 1,352 1,489 17 Perdana Karya Perkasa Tbk PKPK 0,858 0,743 0,560 0,252 18 Bukit Asam Tbk PTBA 0,919 0,911 0,960 0,883 19 Petrosea Tbk PTRO 0,699 0,728 0,707 0,744 20 Golden Eagle Energy Tbk SMMT 0,052 0,050 0,056 0,012 21 Toba Bara Sejahtera Tbk TOBA 2,212 1,517 1,354 1,663

4.2.4 Laba Sebelum Pajak dibagi Kewajiban Lancar

[image:63.595.107.514.132.580.2]62 Tab el 4.5

Laba Sebelum Pajak dibagi Kewajiban Lancar Tahun 2011-2014

No Nama Perusahaan Kode

Laba Sebelum Pajak dibagi Kewajiban Lancar

(X4)

2011 2012 2013 2014

1 Adaro Energi Tbk ADRO 1,287 0,794 0,542 0,420 2 Atlas Resource Tbk ARII 0,085 -0,093 -0,092 -0,204 3 ATPK Resources Tbk ATKP -0,352 -0,162 0,062 0,348 4 Borneo Lumbung

Energi & Metal Tbk

BORN

0,310 -0,340 -0,401 -0,157 5 Berau Coal Energy Tbk BRAU 0,244 0,001 -0,071 -0,017 6 Baramulti Suksessarana

Tbk

BSSR

0,126 0,274 0,100 0,089 7 Bumi Resources Tbk BUMI 0,220 -0,255 -0,158 0,084 8 Bayan Resources Tbk BYAN 0,471 0,198 -0,128 -0,386 9 Darma Henwa Tbk DEWA -0,215 -0,428 -0,564 0,055 10 Delta Dunia Makmur

Tbk

DOID

0,013 -0,086 -0,094 0,213 11 Golden Energy Mines

Tbk

GEMS

0,919 0,432 0,230 0,233 12 Garda Tujuh Buana Tbk GTBO 3,771 0,623 -0,570 -0,976 13 Harum Energy Tbk HRUM 2,212 1,988 0,765 0,090 14 Indo Tambangraya

Mega Tbk

ITMG

1,605 1,353 0,857 0,720 15 Resource Alam

Indonesia Tbk

KKGI

2,444 1,434 0,898 0,542 16 Samindo Resources Tbk MYOH 0,443 0,243 0,447 0,658 17 Perdana Karya Perkasa

Tbk

PKPK

0,005 -0,098 -0,038 -0,244 18 Bukit Asam Tbk PTBA 2,159 2,209 1,089 0,748 19 Petrosea Tbk PTRO 0,589 0,505 0,227 0,205 20 Golden Eagle Energy

Tbk

SMMT

0,380 0,488 0,523 -0,026 21 Toba Bara Sejahtera

Tbk

TOBA

[image:64.595.110.516.132.744.2]64 Berdasarkan hasil perhitungan rasio Springate maka didapatkan nilai maksimum dan minimum untuk masing-masing rasio model Springate sebagai berikut.

Tabel 4.6

Nilai Maksimum dan Minimum Untuk Setiap Rasio Springate Variabel

Tah un

2011 2012

Minimum Maksimum Minimum Maksimum

Modal Kerja Dibagi Total Aset

BRAU -0,249 GEMS 0,608 BORN -0,421 PTBA 0,546 Laba Sebelum

Beban Bunga & Pajak Dibagi Total Aset ATKP -0,213 KKGI 0,665 BORN -0,209 HRUM 0,402 Penjualan Dibagi Total Aset SMMT 0,052 KKGI 2,255 SMMT 0,050 KKGI 2,070 Laba Sebelum Pajak Dibagi Kewajiban Lancar ATKP -0,352 GTBO 3,771 DEWA -0,428 PTBA 2,209

Tabel 4.6 (Lanjutan)

Nilai Maksimum dan Minimum Untuk Masing-Masing Rasio Springate Variabel

Tah un

2013 2014

Minimum Maksimum Minimum Maksimum

Modal Kerja Dibagi Total Aset

BORN -0,963 GTBO 0,552 BORN -1,259 HRUM 0,448 Laba Sebelum

66 Rasio laba sebelum beban bunga dan pajak terendah pada tahun 2011 adalah nilai rasio PT. ATKP Resources Tbk yang bernilai -0,213. Nilai ini menandakan perusahaan itu sedang merugi dan jika tidak segera memperbaiki kesehatannya maka perusahaan itu akan menderita kebangkrutan. Pada tahun 2012, 2013 dan 2014 nilai rasio terendah adalah milik PT. Borneo Lumbung Energi & Metal Tbk dimana hal ini menadakan bahwa perusahaan itu benar-benar sangat tidak sehat dan kondisinya tidak kunjung membaik. Seperti nilai rasio modal kerja dibagi total aset, nilai rasio laba sebelum beban bunga dan pajak maksimum perusahaan-perusahaan pertambangan sub sektor batu bara dari tahun ke tahun terus menurun, hal ini menandakan laba perusahaan-perusahaan di sektor ini terus menurun dari tahun ke tahun dan dikhawatirkan akan terus berlangsung.

PT.Golden Eagle Energy Tbk memiliki nilai rasio penjualan dibagi total aset terendah dari tahun 2011 sampai 2014, hal ini menandakan bahwa perusahaan tersebut memiliki nilai penjualan terendah dibandingkan perusahaan yang lain, nilai penjualan yang rendah dapat menjadi salah satu faktor penyebab kebangkrutan perusahaan, dan hal ini kembali diperburuk dengan nilai rasio yang terus menurun dari tahun ke tahun dimulai dari 0,052 menjadi 0,012. Nilai rasio penjualan dibagi total aset maksimum selama periode 2011 sampai dengan 2013 adalah nilai rasio PT. Resource Alam Indonesia Tbk, tetapi nilai rasionya terus menurun dari tahun ke tahun, dan pada tahun 2014 PT. Samindo Resources Tbk memiliki nilai rasio penjualan dibagi total aset tertinggi, meski nilai itu juga menurun dari nilai rasio tahun sebelumnya.

67 tahun 2011 adalah nilai PT.ATKP yang bernilai -0,352. Pada tahun 2012 PT. Darma Henwa Tbk memilki nilai rasio terendah yaitu -0,428. PT. Garda Tujuh Buana Tbk mendapat nilai rasio terendah pada tahun 2013 dan 2014. Nilai rasio tertinggi pada tahun 2011 adalah PT. Garda Tujuh Buana Tbk, pada tahun 2012 PT. Bukit Asam Tbk, pada tahun 2013 PT. Resource Alam Indonesia Tbk dan pada tahun 2014 PT. Bukit Asam Tbk. Nilai rasio terus menurun dari tahun ke tahun dimana hal ini menandakan bahwa laba perusahaan-perusahaan terus menurun dari tahun ke tahun dan pada jangka panjang hal ini tentu sangat tidak baik.

68 4.3 Tingkat Kebangkrutan Perusahaan Pertambangan Sub Sektor Batu

Bara dengan Menggunakan Model Springate

Populasi yang diteliti dalam penelitian ini adalah perusahaan pertambangan sub sektor batu bara yang terdaftar di Bursa Efek Indonesia selama tahun 2011 sampai dengan 2014 sebanyak 21 perusahaan. Perusahaan yang menjadi populasi seluruhnya diambil menjadi sampel yaitu sebanyak 21 perusahaan dengan total observasi sebanyak 84. Sampel akan terlebih dahulu dihitung potensi kebangkrutannya dengan menggunakan model Springate, yang memiliki rumus sebagai berikut:

Z = 1,03X1 + 3,07X2 + 0,4X3 + 0,66X4

Keterangan :

X1: Modal kerja / total aset (working capital / total asset)

X2: Laba sebelum beban bunga dan pajak / total aset (earning before interest and tax / total asset)

X3: Penjualan / total aset (sales / total asset)

X4: Laba sebelum pajak / kewajiban lancar (net profit before tax / current liabilities)

69 Tab el 4.7

Daftar Sampel Untuk Nilai Springate Tahun 2011-2014

No Nama Perusahaan Kode Tah un Nilai Springate

Kategori 1 Adaro Energi Tbk ADRO 2011 1,834 Tidak Bangkrut

2012 1,207 Tidak Bangkrut 2013 0,888 Tidak Bangkrut 2014 0,811 Bangkrut 2 Atlas Resource Tbk ARII 2011 0,408 Bangkrut 2012 -0,369 Bangkrut 2013 -0,461 Bangkrut 2014 -0,642 Bangkrut 3 ATPK Resources Tbk ATPK 2011 -0,105 Bangkrut 2012 0,322 Bangkrut 2013 0,244 Bangkrut 2014 0,797 Bangkrut

4 Borneo Lumbung

Energi & Metal Tbk

BORN 2011 1,087 Tidak Bangkrut 2012 -1,173 Bangkrut 2013 -2,360 Bangkrut 2014 -1,864 Bangkrut 5 Berau Coal Energy Tbk BRAU 2011 0,975 Tidak Bangkrut

2012 0,116 Bangkrut 2013 0,386 Bangkrut 2014 0,111 Bangkrut 6 Baramulti Suksessarana

Tbk

[image:71.595.108.517.112.598.2]70 8 Bayan Resources Tbk BYAN 2011 1,145 Tidak Bangkrut

2012 0,640 Bangkrut 2013 0,177 Bangkrut 2014 -0,570 Bangkrut 9 Darma Henwa Tbk DEWA 2011 0,285 Bangkrut 2012 -0,257 Bangkrut 2013 -0,535 Bangkrut 2014 0,509 Bangkrut 10 Delta Dunia Makmur

Tbk

DOID 2011 0,622 Bangkrut 2012 0,483 Bangkrut 2013 0,360 Bangkrut 2014 0,842 Bangkrut 11 Golden Energy Mines

Tbk

GEMS 2011 1,987 Tidak Bangkrut 2012 1,330 Tidak Bangkrut 2013 0,994 Tidak Bangkrut 2014 1,131 Tidak Bangkrut 12 Garda Tujuh Buana Tbk GTBO 2011 3,801 Tidak Bangkrut 2012 1,902 Tidak Bangkrut 2013 0,147 Bangkrut 2014 -0,637 Bangkrut 13 Harum Energy Tbk HRUM 2011 4,129 Tidak Bangkrut

2012 3,756 Tidak Bangkrut 2013 2,059 Tidak Bangkrut 2014 1,023 Tidak Bangkrut 14 Indo Tambangraya

Mega Tbk

ITMG 2011 3,485 Tidak Bangkrut 2012 3,133 Tidak Bangkrut 2013 2,176 Tidak Bangkrut 2014 1,849 Tidak Bangkrut 15 Resource Alam

Indonesia Tbk

KKGI 2011 5,067 Tidak Bangkrut 2012 3,069 Tidak Bangkrut 2013 2,253 Tidak Bangkrut 2014 1,468 Tidak Bangkrut 16 Samindo Resources

Tbk

71 4.4 Analisis Hasil Penelitian dan Pembahasan

4.4.1 Analisis Statistik Deskriptif Tab el 4.8 Statistik Deskriptif 17 Perdana Karya Perkasa

Tbk

PKPK 2011 0,617 Bangkrut 2012 0,419 Bangkrut 2013 0,558 Bangkrut 2014 -0,340 Bangkrut 18 Bukit Asam Tbk PTBA 2011 3,519 Tidak Bangkrut

2012 3,329 Tidak Bangkrut 2013 2,123 Tidak Bangkrut 2014 1,679 Tidak Bangkrut 19 Petrosea Tbk PTRO 2011 1,233 Tidak Bangkrut 2012 1,151 Tidak Bangkrut 2013 0,887 Tidak Bangkrut 2014 0,810 Bangkrut 20 Golden Eagle Energy

Tbk

SMMT 2011 0,338 Bangkrut 2012 0,731 Bangkrut 2013 0,704 Bangkrut 2014 0,035 Bangkrut 21 Toba Bara Sejahtera

Tbk

TOBA 2011 3,807 Tidak Bangkrut 2012 0,849 Bangkrut 2013 1,253 Tidak Bangkrut 2014 1,731 Tidak Bangkrut

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 84 -1.259 0.608 .0875 .30126

X2 84 -0.386 0.697 .0992 .17720

X3 84 0.012 2.255 .8600 .53869

X4 84 -0.976 3.771 .4068 .75967

Y 84 -2.360 5.067 1.0071 1.31983

[image:73.595.107.516.122.414.2]72 Berdasarkan data dari tabel 4,7 dapat dijelaskan bahwa:

a. Variabel modal kerja dibagi total aset (X1) memiliki sampel sebanyak 84 dengan nilai minimum -1,259, nilai maksimum sebesar 0,608 dan mean 0,0875. Standar deviasi variabel ini adalah 0,30126. b. Variabel laba sebelum beban bunga dan pajak dibagi total aset (X2)

memiliki sampel sebanyak 84 dengan nilai minimum -0,386, nilai maksimum sebesar 0,697. Mean adalah sebesar 0,0992 dan standar deviasi sebesar 0,17720.

c. Variabel penjualan dibagi total aset (X3) memiliki sampel sebanyak 84 dengan nilai minimum 0,012. Nilai maksimum adalah sebesar 2,255. Mean adalah sebesar 0,8600 dan standar deviasi sebesar 0,53869.

d. Variabel laba sebelum pajak dibagi kewajiban lancar (X4) memiliki sampel sebanyak 84 dengan nilai minimum -0,976, nilai maksimum 3,771. Mean adalah sebesar 0,4068 dan standar deviasi 0,75967. e. Variabel prediksi potensi kebangkrutan perusahaan (Y) memiliki

73 4.4.2 Uji Asumsi Klasik

a. Uji Normalitas

74 Gambar 4.1

Histogram

75 a) Nilai Sig. atau signifikan atau probabilitas <0,05 maka

distribusi adalah tidak normal

[image:77.595.161.465.248.476.2]b) Nilai Sig. atau signifikan atau probabilitas >0,05 maka distribusi data adalah normal (Ghozali, 2005:165)

Tabel 4.9

Uji Kolmogorov Smirnov

Berdasarkan uji statistik dengan model Kolmogorov Smirnov

seperti yang terdapat di tabel, dapat disimpulkan data telah terdistribusi dengan normal karena Asymp. Sig. (2-tailed)