TESIS

Oleh

MARCEL SOEKENDAR

067011049/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

PELAKSANAAN PEMBEBANAN HAK TANGGUNGAN

ATAS TANAH SEBAGAI JAMINAN KREDIT PADA PT.

BANK DIPO INTERNASIONAL CABANG MEDAN

TESIS

Untuk Memperoleh Gelar Magister Kenotariatan dalam Program Studi Kenotariatan pada Fakultas Hukum

Universitas Sumatera Utara

Oleh

MARCEL SOEKENDAR

067011049/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul : PELAKSANAAN PEMBEBANAN HAK

TANGGUNGAN ATAS TANAH SEBAGAI

JAMINAN KREDIT PADA PT. BANK DIPO INTERNASIONAL CABANG MEDAN

Nama : Marcel Soekendar

NIM : 067011049

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Tan Kamello, S.H., M.S) Ketua

(Hj. Chairani Bustami Jusuf, SH, SpN, MKn) Anggota

(Hj. Chadidjah Dalimunthe, SH, MHum) Anggota

Mengetahui:

Ketua Program Studi Dekan

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

Telah Diuji Pada

Tanggal : 29 Agustus 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Tan Kamello, SH, MS.

Anggota : 1. Hj. Chairani Bustami Jusuf, SH, SpN, MKn

2. Hj. Chadidjah Dalimunthe, SH, MHum

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

ABSTRAK

Kredit yang diberikan oleh Bank adalah dana yang dihimpun dari masyarakat, sehingga salah satu bentuk kehati-hatian bank dalam pemberian kredit adalah pengikatan jaminan kebendaan seperti tanah yang diikat Hak Tanggungan sesuai UUHT, sehingga Bank mempunyai hak eksekutorial dan hak preferent dari kreditur-kreditur lainnya. Pada kenyataannya eksekusi Hak Tanggungan tidak mudah terutama yang berdasarkan grosse akta dan surat pengakuan hutang, kemudian juga terjadi perlawanan/verzet dari debitur melalui Pengadilan Negeri sehingga eksekusi jaminan memakan waktu yang lama. Oleh karena itu menjadi permasalahan tentang perlindungan hukum terhadap kreditur dan debitur dalam perjanjian jaminan kredit berdasarkan UUHT, dan tentang pelaksanaan APHT pada Bank Dipo Internasional Cabang Medan serta hambatan yang ditemui dalam eksekusi Hak Tanggungan.

Sifat penelitian adalah deskriptif analitis, dengan metode pendekatan yuridis normatif, yaitu mengadakan pendekatan terhadap masalah dengan cara melihat peraturan yang berlaku (khususnya UU No.4 Tahun 1996 tentang Hak Tanggungan), dokumen dan berbagai teori yang terkait dengan hak tanggungan, serta melakukan wawancara kepada responden yang telah ditentukan.

Hasil penelitian menunjukkan perlindungan hukum hak tanggungan dalam UUHT terhadap kreditur adalah perlindungan secara administratif, adanya asas publisitas setelah didaftarkan pada Kantor Pertanahan sebagai kreditur yang mempunyai hak preferen (Pasal 13 UUHT). Sedangkan perlindungan bagi debitur, adanya kemungkinan melakukan roya partial sebagai penyimpangan dari asas tidak dapat dibagi-bagi, juga ketentuan SKMHT dan APHT, janji yang dapat membatasi pemegang hak tanggungan pertama untuk menjual obyek hak tanggungan atas kekuasaan sendiri sesuai Pasal 6 dan Pasal 11 ayat (2) huruf e, ataupun janji yang memberikan kewenangan kreditur untuk memiliki obyek hak tanggungan apabila debitur cidera janji adalah batal demi hukum (Pasal 12). Pelaksanaan APHT di PT. Bank Dipo Internasional Cabang Medan, yaitu: pertama, pengikatan perjanjian kredit atau perjanjian utang di hadapan Notaris yang salah satu pasalnya disepakati janji debitor memberikan hak tanggungan yang diikat di hadapan PPAT sebagai jaminan pelunasan hutang. Kedua,

pembuatan APHT sesuai Pasal 11 UUHT dihadapan PPAT atau dilakukan kreditur atas dasar SKHMT dari debitur, dan didaftarkan pada kantor pertanahan. Sedangkan hambatan dalam eksekusi hak tanggungan adalah lama waktu penyelesaian, timbulnya perlawanan/verzet, barang sulit dijual karena kurang peminat, serta permohonan penangguhan lelang dari debitur melalui Pengadilan Negeri. Selain itu dalam hal pengosongan objek hasil lelang pada Balai Lelang swasta walaupun sudah ada risalah lelang tetapi harus meminta surat keterangan dari KPKNL sebagai dasar memohon fiat Ketua Pengadilan Negeri.

Disarankan kepada bank/kreditur memperhatikan janji-janji dalam pengikatan lebih dari satu hak tanggungan karena berkonsekuensi terhadap hak preferen. Kepada Kantor Pertanahan agar dapat mempercepat proses permohonan hak tanah yang belum bersertifikat, sehingga kreditur dapat membuat APHT sebelum SKMHT kedaluarsa. Kemudian, perlu dilakukan ketegasan hukum permohonan eksekusi pengosongan atas lelang Balai Lelang swasta yang harus melalui KPKNL, semestinya dapat dilakukan oleh pemenang lelang melalui bank/kreditur atas dasar risalah lelang.

ABSTRACT Internasional, Medan branch, as well as restraint in the execution process.

The type of the research was descriptive analytic with judicial normative method which meant that the approach to a certain problem was by looking at the legal provisions (especially Act Number 4, 1996 about Hypothecation), the documents, and various theories concerning the hypothecation and by doing interviews to the designated respondents.

The result of the research showed that the legal protection for the hypothecation in UUHT to the creditors was only administrative protection;, that is, the publicity principle after having been registered in the Land Office notified that the creditor had the preferential rights (Article 13 UUHT). Meanwhile, the legal protection to the debtors – the possibility of doing the partial cancellation as the deviation of debtors usually requested for cancellation of auction in the court. Moreover, although the clearing out of the object after the auction process was done in the private Auction Hall, the creditors should ask the notification letter from KPKNL to request the fiat from the District Court.

KATA PENGANTAR

Pertama dan terutama dengan segala kerendahan hati terima kasih

kepada Tuhan Yang Maha Kuasa karena berkat dan anugrah-Nya telah

menambah keyakinan dan kekuatan penulis dengan segala keterbatasan yang

dimiliki telah dapat menyelesaikan penulisan Tesis dengan judul

“PELAKSANAAN PEMBEBANAN HAK TANGGUNGAN ATAS TANAH SEBAGAI JAMINAN KRDIT PADA PT. BANK DIPO INTERNASIONAL CABANG MEDAN”, sebagai salah satu syarat untuk memperoleh gelar Magister Kenotariatan (M.Kn) pada Fakultas Hukum

Universitas Sumatera Utara, Medan.

Dalam penulisan tesis ini banyak pihak yang telah memberikan

bantuan moril berupa bimbingan dan arahan sehingga tesis ini dapat

diselesaikan.. Oleh karena itu, diucapkan terima kasih kepada dosen komisi

pembimbing, yang terhormat dan amat terpelajar Bapak Prof. Dr. Tan Kamello,

SH, MS, Ibu Hj. Chairani Bustami Jusuf, SH, SpN, MKn, dan Ibu Hj. Chadidjah Dalimunthe, SH, MHum, selaku dosen pembimbing, juga kepada dosen

penguji Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN dan Dr. T.

Keizerina Devi A, SH, CN, MHum atas bimbingan dan arahan untuk

kesempurnaan penulisan tesis ini. Selanjutnya diucapkan terima kasih

kepada:

1. Bapak Prof. DR. dr. Syahril Pasaribu, DTM&H, MSc (CTM), SpA (K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr Runtung, SH, MHum, selaku Dekan Fakultas Hukum

Universitas Sumatera Utara, dan para Pembantu Dekan serta seluruh Staf

atas bantuan, kesempatan dan fasilitas yang diberikan, sehingga dapat

diselesaikan studi pada Program Magister Kenotariatan (M.Kn.) Fakultas

Hukum Universitas Sumatera Utara.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN, selaku Ketua Program

Utara beserta seluruh Staf yang memberikan kesempatan dan fasilitas

sehingga dapat diselesaikan studi pada Program Magister Kenotariatan

(M.Kn.) Fakultas Hukum Universitas Sumatera Utara.

4. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, MHum, selaku Sekretaris

Program Studi Kenotariatan Fakultas Hukum Univesitas Sumatera Utara.

5. Para pegawai/karyawan pada Program Studi Magister Kenotariatan

(M.Kn.) Fakultas Hukum Universitas Sumatera Utara yang selalu

membantu kelancaran dalam hal manajemen administrasi yang

dibutuhkan.

6. Kepada semua rekan-rekan seangkatan mahasiswa Magister Kenotariatan

(M.Kn) Fakultas Hukum Universitas Sumatera Utara yang juga berperan

dalam penyelesaian tesis ini.

Teristimewa dengan tulus hati diucapkan terima kasih kepada kedua

orang tua penulis yang selalu mengasihi, Ayahanda dr. Joseph Aswin, dan

Ibunda Estherina W. Gumulja yang selalu memberikan limpahan kasih

sayang dan nasihat untuk berbuat sesuatu yang terbaik demi masa depan

penulis, demikian juga kepada abang-abang dan adik-adik penulis tercinta,

atas motivasi dan doa kalian telah dapat diselesaikan tesis ini.

Akhir kata kepada semua pihak yang tidak dapat disebutkan satu per

satu, terima kasih atas kebaikan, ketulusan dan dukungan dalam penyelesaian

tesis ini. Semoga tesis ini bermanfaat bagi kita semua. Amen.

Medan, Agustus 2009 Penulis,

RIWAYAT HIDUP

I. Identitas Pribadi

Nama : Marcel Soekendar

Tempat/ Tgl. Lahir : Medan, 23 Maret 1983

Alamat : Jl. Prof. H. M. Yamin, SH 1 No. 21 Medan

Agama : Katolik

Jenis Kelamin : Laki-laki

Status : Belum Kawin

II. Orang Tua

Nama Ayah : Dr. Joseph Aswin Ibu : Estherina W. Gumulja

III. Pendidikan

1. SD Katolik Budi Murni 1 Tahun 1988 - 1994 2. SMP Katolik Budi Murni 3 Tahun 1994 - 1997 3. SMU Katolik Budi Murni 1 Tahun 1997 - 2000 4. S-1 Fakultas Hukum Universitas Sumatera Utara Tahun 2000 -

2005

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Permasalahan ... 12

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 13

E. Keaslian Penelitian ... 14

F. Kerangka Teori dan Konsepsi ... 16

1. Kerangka teori ... 16

2. Konsepsi ... 24

G. Metode Penelitian ... 26

BAB II PERLINDUNGAN HUKUM TERHADAP KREDITUR DAN DEBITUR DALAM PERJANJIAN JAMINAN KREDIT BANK BERDASARKAN UUHT... 30

A. Perjanjian Kredit Bank ... 30

B. Maksud dan Tujuan Hak Jaminan Pada Umumnya .. 40

D. Perlindungan Hukum Terhadap Kreditur dan Debitur Dalam Perjanjian Jaminan Kredit Bank

Berdasarkan UUHT ... 54

BAB III PELAKSANAAN APHT ATAS TANAH SEBAGAI JAMINAN KREDIT ... 64

A. Ketentuan Pemasangan Hak Tanggungan dalam UUHT ... 64

B. Surat Kuasa Membebankan Hak Tanggungan (SKMHT) ... 70

C. Pelaksanaan APHT Atas Tanah Sebagai Jaminan Kredit di PT. Bank Dipo Internasional Cabang Medan ... 76

BAB IV HAMBATAN YANG DIALAMI PT. BANK DIPO INTERNASIONAL CABANG MEDAN DALAM MELAKUKAN KEKSEKUSI HAK TANGGUNGAN ATAS TANAH SEBAGAI JAMINAN KREDIT... 85

A. Eksekusi Hak Tanggungan ... 85

1. Eksekusi Melalui Pelelangan Umum ... 85

2. Eksekusi Melalui Penjualan Objek Hak Tanggungan Secara Dibawah Tangan ... 94

B. Hambatan Yang Dialami PT. Bank Dipo Internasional Cabang Medan Dalam Melakukan Eksekusi Hak Tanggungan Atas Tanah Sebagai Jaminan Kredit ... 98

BAB V KESIMPULAN DAN SARAN ... 117

A. Kesimpulan ... 117

B. Saran ... 119

ABSTRAK

Kredit yang diberikan oleh Bank adalah dana yang dihimpun dari masyarakat, sehingga salah satu bentuk kehati-hatian bank dalam pemberian kredit adalah pengikatan jaminan kebendaan seperti tanah yang diikat Hak Tanggungan sesuai UUHT, sehingga Bank mempunyai hak eksekutorial dan hak preferent dari kreditur-kreditur lainnya. Pada kenyataannya eksekusi Hak Tanggungan tidak mudah terutama yang berdasarkan grosse akta dan surat pengakuan hutang, kemudian juga terjadi perlawanan/verzet dari debitur melalui Pengadilan Negeri sehingga eksekusi jaminan memakan waktu yang lama. Oleh karena itu menjadi permasalahan tentang perlindungan hukum terhadap kreditur dan debitur dalam perjanjian jaminan kredit berdasarkan UUHT, dan tentang pelaksanaan APHT pada Bank Dipo Internasional Cabang Medan serta hambatan yang ditemui dalam eksekusi Hak Tanggungan.

Sifat penelitian adalah deskriptif analitis, dengan metode pendekatan yuridis normatif, yaitu mengadakan pendekatan terhadap masalah dengan cara melihat peraturan yang berlaku (khususnya UU No.4 Tahun 1996 tentang Hak Tanggungan), dokumen dan berbagai teori yang terkait dengan hak tanggungan, serta melakukan wawancara kepada responden yang telah ditentukan.

Hasil penelitian menunjukkan perlindungan hukum hak tanggungan dalam UUHT terhadap kreditur adalah perlindungan secara administratif, adanya asas publisitas setelah didaftarkan pada Kantor Pertanahan sebagai kreditur yang mempunyai hak preferen (Pasal 13 UUHT). Sedangkan perlindungan bagi debitur, adanya kemungkinan melakukan roya partial sebagai penyimpangan dari asas tidak dapat dibagi-bagi, juga ketentuan SKMHT dan APHT, janji yang dapat membatasi pemegang hak tanggungan pertama untuk menjual obyek hak tanggungan atas kekuasaan sendiri sesuai Pasal 6 dan Pasal 11 ayat (2) huruf e, ataupun janji yang memberikan kewenangan kreditur untuk memiliki obyek hak tanggungan apabila debitur cidera janji adalah batal demi hukum (Pasal 12). Pelaksanaan APHT di PT. Bank Dipo Internasional Cabang Medan, yaitu: pertama, pengikatan perjanjian kredit atau perjanjian utang di hadapan Notaris yang salah satu pasalnya disepakati janji debitor memberikan hak tanggungan yang diikat di hadapan PPAT sebagai jaminan pelunasan hutang. Kedua,

pembuatan APHT sesuai Pasal 11 UUHT dihadapan PPAT atau dilakukan kreditur atas dasar SKHMT dari debitur, dan didaftarkan pada kantor pertanahan. Sedangkan hambatan dalam eksekusi hak tanggungan adalah lama waktu penyelesaian, timbulnya perlawanan/verzet, barang sulit dijual karena kurang peminat, serta permohonan penangguhan lelang dari debitur melalui Pengadilan Negeri. Selain itu dalam hal pengosongan objek hasil lelang pada Balai Lelang swasta walaupun sudah ada risalah lelang tetapi harus meminta surat keterangan dari KPKNL sebagai dasar memohon fiat Ketua Pengadilan Negeri.

Disarankan kepada bank/kreditur memperhatikan janji-janji dalam pengikatan lebih dari satu hak tanggungan karena berkonsekuensi terhadap hak preferen. Kepada Kantor Pertanahan agar dapat mempercepat proses permohonan hak tanah yang belum bersertifikat, sehingga kreditur dapat membuat APHT sebelum SKMHT kedaluarsa. Kemudian, perlu dilakukan ketegasan hukum permohonan eksekusi pengosongan atas lelang Balai Lelang swasta yang harus melalui KPKNL, semestinya dapat dilakukan oleh pemenang lelang melalui bank/kreditur atas dasar risalah lelang.

ABSTRACT Internasional, Medan branch, as well as restraint in the execution process.

The type of the research was descriptive analytic with judicial normative method which meant that the approach to a certain problem was by looking at the legal provisions (especially Act Number 4, 1996 about Hypothecation), the documents, and various theories concerning the hypothecation and by doing interviews to the designated respondents.

The result of the research showed that the legal protection for the hypothecation in UUHT to the creditors was only administrative protection;, that is, the publicity principle after having been registered in the Land Office notified that the creditor had the preferential rights (Article 13 UUHT). Meanwhile, the legal protection to the debtors – the possibility of doing the partial cancellation as the deviation of debtors usually requested for cancellation of auction in the court. Moreover, although the clearing out of the object after the auction process was done in the private Auction Hall, the creditors should ask the notification letter from KPKNL to request the fiat from the District Court.

BAB I

PENDAHULUAN

A. Latar Belakang

Sejalan dengan meningkatnya kegiatan ekonomi, sudah tentu diperlukan modal yang besar untuk membiayainya. Modal dalam jumlah yang besar umumnya tidak dipunyai sendiri oleh pengusaha, sehingga untuk menunjang modal tersebut diperlukan adanya fasilitas kredit dari bank.

Lembaga keuangan bank diatur dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Pasal 1 angka 2 disebutkan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kredit yang diberikan oleh bank kepada nasabah didasarkan atas kepercayaan, oleh karena itu untuk menjaga keamanannya sudah seharusnya bank di dalam menyalurkan kredit betul-betul yakin bahwa nasabahnya akan mampu mengembalikan pinjaman yang diterimanya sesuai dengan waktu yang telah diperjanjikan.1 Sehingga sangat dituntut sekali prinsip kehati-hatian dari bank (prudential banking) untuk menjaga keamanan sekaligus keuntungan dari kredit yang disalurkannya itu.

Terhadap kredit yang disalurkan kepada pihak nasabah bank, perlu pengamanan bagi bank untuk mengetahui risiko yang akan datang sebagai akibat tidak berprestasinya nasabah (debitur), sesuai dengan prinsip

commanditeringsverbod yang berarti bahwa adanya larangan bagi bank di dalam

pemberian kredit ikut serta menanggung risiko dari nasabah tersebut.2

Pemberian kredit perlu didukung dengan agunan yang memadai, sebagaimana disebutkan pada Pasal 1 butir 23 Undang-Undang Perbankan, agunan adalah jaminan tambahan yang diserahkan nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan prinsip syariah, oleh karena itu agunan tersebut adalah upaya preventif apabila di

1

R. Tjiptodinogroho, Perbankan Masalah Perkreditan, Penghayatan, Analisis dan

Penuntun, (Jakarta: PT. Pradnya Paramita, 1990), hal. 53. lihat juga Mariam Darus Badrulzaman,

Aneka Hukum Bisnis, (Bandung: Alumni, 1994), hal. 111. mengatakan perjanjian kredit adalah perjanjian pokok (prinsipil) yang bersifat riel, sebagai perjanjian prinsipal maka perjanjian jaminan adalah asesornya. Ada dan berakhirnya perjanjian jaminan bergantung pada perjanjian pokok. Jadi riel adalah bahwa terjadinya perjanjian kredit ditentukan oleh “penyerahan” uang oleh bank kepada nasabah.

2

Soedewi Maschum Sofyan, Hukum Jaminan di Indonesia Pokok-Pokok Hukum

kemudian hari pihak debitur tidak memenuhi kewajibannya (wanprestasi) sesuai dengan persyaratan yang telah disepakati bersama, atau dengan istilah lain akhirnya akan melahirkan kredit bermasalah atau kredit macet.3

Jaminan atau istilah lain yang sering digunakan ialah agunan dalam pemberian kredit merupakan perjanjian tambahan dalam arti, bila debitur tidak mampu melunasi hutangnya, maka agunan akan dilelang untuk melunasi hutang-hutang tersebut.

Dalam undang-undang telah dikemukakan, perikatan yang dibuat oleh seseorang dijamin oleh harta benda yang dimilikinya baik yang telah ada maupun yang akan ada di kemudian hari (Pasal 1131 jo 1132 KUH Perdata).4 Hanya saja dalam hal ini, pihak kreditur harus membuktikan kebenaran haknya. Itulah sebabnya dibutuhkan jaminan dalam pemberian kredit.5

Pasal 8 ayat (1) Undang-Undang Perbankan mengemukakan dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah, Bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atau itikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi hutangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan.

3

Munir Fuady, Hukum Perbankan Modern, buku I, (Bandung: PT. Citra Aditya Bakti, 1999), hal. 201.

4

Pasal 1131 berbunyi: Segala barang-barang bergerak dan tak bergerak milik debitur, baik yang sudah ada maupun yang akan ada, menjadi jaminan untuk perikatan perorangan debitur itu. Pasal 1132 berbunyi: Barang-barang itu menjadi jaminan bersama bagi semua kreditur terhadapnya; hasil penjualan barang-barang itu dibagi menurut perbandingan piutang masing-masing kecuali bila di antara para kreditur itu ada alasan-alasan sah untuk didahulukan.

5

Selanjutnya dalam penjelasan pasal ini disebutkan kredit adalah pembiayaan berdasarkan Prinsip Syariah yang diberikan oleh bank mengandung risiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan atau pembiayaan berdasarkan Prinsip Syariah yang sehat. Untuk mengurangi risiko tersebut, ”jaminan dalam pemberian kredit atau pembiayaan berdasarkan Prinsip Syariah dalam arti keyakinan atas kemampuan dan kesanggupan nasabah debitur untuk melunasi kewajibannya sesuai dengan yang diperjanjikan merupakan faktor penting yang harus diperhatikan oleh bank”.6

Secara umum jaminan dapat dibagi dalam dua golongan, yaitu jaminan perorangan7 dan jaminan kebendaan8. Dalam tulisan ini difokuskan pada jaminan kebendaan.

J. Satrio, mengemukakan:

Hak jaminan kebendaan adalah hak yang memberikan kepada seorang kreditur kedudukan yang lebih baik, karena kreditur didahulukan dan dimudahkan dalam mengambil pelunasan atas tagihannya atas hasil penjualan benda tertentu atau sekelompok benda tertentu milik debitur dan/atau ada benda tertentu milik debitur yang dipegang oleh kreditur atau terikat kepada hak kreditur, yang berharga bagi debitur dan dapat memberikan suatu tekanan psikologis terhadap debitur untuk memenuhi kewajibannya dengan baik terhadap kreditur. Di sini adanya semacam tekanan psikologis kepada debitur untuk melunasi hutang-hutangnya adalah karena benda yang dipakai sebagai jaminan umumnya merupakan

6

Ibid.,hal. 69-70. 7

Dalam Pasal 1820 KUH Perdata dikemukakan, bahwa penanggungan hutang adalah suatu persetujuan dengan mana seorang pihak ketiga guna kepentingan pihak yang berpiutang, mengikatkan diri untuk memenuhi perikatannya pihak yang berutang dalam hal ia tidak dapat memenuhi kewajibannya.

8

barang yang berharga baginya. Sifat manusia untuk berusaha mempertahankan apa yang berharga dan telah dianggap atau diakui telah menjadi miliknya, menjadi dasar hukum jaminan.9

Adanya jaminan pada dasarnya dapat dikelompokkan menjadi 2 (dua) macam, yaitu:

Jaminan yang timbul dari undang-undang dan jaminan yang timbul dari perjanjian. Jaminan yang timbul dari undang-undang adalah jaminan yang adanya karena ditentukan oleh undang-undang meskipun para pihak tidak memperjanjikannya. Jaminan berdasarkan undang-undang ini tertuju kepada semua kreditur dan mengenai semua harta kekayaan jaminan itu tidak ditentukan dan diperuntukkan bagi kreditur tertentu saja, hasil barang jaminan yang dijual dibagi-bagi di antara para kreditur dengan seimbang dengan piutang masing-masing.10

Jaminan secara umum itu sering dirasakan kurang cukup dan kurang aman, karena selainnya bahwa kekayaan si berutang pada suatu waktu bisa habis, juga jaminan secara umum itu berlaku untuk semua kreditur, sehingga kalau ada banyak kreditur, ada kemungkinan beberapa orang dari mereka tidak lagi mendapat bagian.11

Adanya kelemahan jaminan umum itu maka dalam praktek pemberian pinjaman uang, oleh kreditur masih dimintakan adanya jaminan khusus. Jaminan khusus ini lahir karena diperjanjikan terlebih dahulu dan secara tegas oleh para

Sri Soedewi Masjchoen Sofwan, Hukum Jaminan diIndonesia Pokok-Pokok Hukum

Jaminan Dan Jaminan Perorangan, Badan Pembinaan Hukum Nasional Departemen Kehakiman, (Yogyakarta: Bina Usaha, 1980), hal. 44.

11

R. Subekti, Aneka Perjanjian, cetakan kesepuluh, (Bandung: Citra Aditya Bakti, 1995),

pihak dalam perjanjian itu secara khusus menunjuk suatu jenis barang tertentu sebagai jaminan hutang pinjaman misalnya tanah dan bangunan di atasnya.

Khusus mengenai jaminan kebendaan atas tanah, sejak diterbitkannya Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-benda Yang Berkaitan Dengan Tanah (UUHT) tanggal 9 April 1996, maka jaminan kebendaan atas tanah tunduk kepada undang-undang hak tanggungan tersebut.

Dalam Pasal 1 butir 1 UUHT disebutkan hak tanggungan atas tanah beserta benda yang berkaitan dengan tanah, yang selanjutnya disebut Hak Tanggungan, adalah hak jaminan yang dibebankan pada hak atas tanah. Sebagaimana dimaksud dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Pokok-Pokok Agraria (UUPA), berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan hutang itu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.

Objek hak tanggungan dijabarkan dalam Pasal 4 UUHT, yaitu hak milik, hak guna usaha, dan hak guna bangunan. Selain hak-hak atas tanah tersebut, hak pakai atas tanah negara menurut ketentuan yang berlaku wajib didaftar dan menurut sifatnya dapat dipindahtangankan dapat juga dibebani hak tanggungan.

kekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan. Pasal 6 UUHT tersebut memberikan hak bagi pemegang hak tanggungan untuk melakukan parate eksekusi, artinya pemegang hak tanggungan tidak perlu bukan saja memperoleh persetujuan dari pemberi hak tanggungan tetapi juga tidak perlu meminta penetapan dari pengadilan setempat apabila akan melakukan eksekusi hak tanggungan yang menjadi jaminan hutang debitur dalam hal debitur cidera janji.

Hak untuk menjual objek hak tanggungan atas kekuasaan sendiri merupakan salah satu perwujudan dari kedudukan diutamakan yang dipunyai oleh pemegang hak tanggungan atau oleh pemegang hak tanggungan pertama dalam hal terdapat lebih dari satu pemegang hak tanggungan.

Dalam UUHT ditentukan, sertifikat hak tanggungan, yang merupakan tanda bukti adanya hak tanggungan yang diterbitkan oleh Kantor Pertanahan dan memuat irah-irah dengan kata-kata ”Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa”, mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap dan berlaku sebagai pengganti grosse acte hypotheek sepanjang mengenai hak atas tanah.12

Dengan demikian dari ketentuan UUHT itu, untuk melakukan eksekusi terhadap hak tanggungan yang telah dibebankan atas tanah dapat dilakukan tanpa harus melalui proses gugat menggugat apabila debitur cidera janji.

12

Pada kenyataannya dalam praktek, penyelesaian suatu eksekusi jaminan hak tanggungan ini tidak mudah dilaksanakan umumnya yang dilaksanakan berdasarkan grosse akta dan surat pengakuan hutang. Apabila terjadi perlawanan/verzet dari debitur terhadap hutangnya, penyelesaiannya dilakukan oleh Pengadilan Negeri sering timbul masalah-masalah yang mengakibatkan terhambatnya atau memakan waktu yang lama dalam penyelesaian eksekusi jaminan tersebut. Walaupun pelaksanaannya menggunakan grosse akta dan mengacu pada Pasal 224 HIR untuk eksekusi hipotik/hak tanggungan tetap meminta fiat Ketua Pengadilan Negeri.

Dalam eksekusi hak tanggungan dapat timbul persoalan, di antaranya apabila ada perlawanan/verzet dari pihak debitur terhadap hutangnya. Dalam mengajukan perlawanan/verzet ini debitur dapat menggunakan berbagai alasan, seperti menyangkal bahwa debitur telah melalaikan kewajibannya terhadap kreditur dan menyatakan bahwa kreditur belum waktunya mengeksekusi jaminan/agunan tersebut. Kemudian juga dapat terjadi debitur tidak mengakui jumlah hutang yang meliputi segala biaya yang telah dikeluarkan kreditur terlebih dahulu bagi kepentingan pembebanan hak tanggungan.

Kondisi di atas dapat saja terjadi, karena pada prinsipnya dalam melakukan pengikatan hak tanggungan juga harus dipenuhi persyaratan dari UUHT itu sendiri yaitu selain untuk melindungi pihak kreditur tetapi juga tidak berarti harus mengabaikan kerugian dari debitur.

dan merupakan bagian tak terpisahkan dari perjanjian hutang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan hutang tersebut.13

Oleh karena hak tanggungan menurut sifatnya merupakan ikutan atau accessoir pada suatu piutang tertentu, yang didasarkan pada suatu perjanjian hutang-piutang atau perjanjian lain, maka kelahiran dari keberadaannya ditentukan oleh adanya piutang yang dijamin pelunasannya.14

Dalam suatu perjanjian kredit termasuk di dalamnya ketentuan bunga kredit yang dibebankan kepada debitur, yang mana berdasarkan ketentuan suku bunga Bank Indonesia yang dapat berubah-ubah sesuai dengan pertumbuhan ekonomi. Oleh karena itu suku bunga ini harus tegas dalam perjanjian itu, karena sangat mempengaruhi jumlah hutang debitur bahkan dapat mengakibatkan kerugian bagi debitur karena jumlah hutang melampaui perkiraan debitur pada saat eksekusi hak tanggungan. Hal ini penting, karena tujuan pembebanan hak tanggungan itu tidak hanya untuk kepentingan dari pihak kreditur tetapi juga bagi debitur.

Selain dari pada janji-janji pada pembebanan hak tanggungan, maka kreditur juga harus membuat Akta Pemberian Hak Tanggungan (APHT) di hadapan Pejabat Pembuat Akta Tanah (PPAT), yang mana kewenangan kreditur dalam pembuatan akta di hadapan PPAT tersebut adalah atas dasar Surat Kuasa Membebankan Hak Tanggungan (SKMHT) yang diberikan oleh debitur atau boleh juga APHT langsung ditanda tangani oleh debitur di hadapan PPAT tanpa membuat SKMHT.

13

Pasal 20 ayat (1) UUHT. 14

Bagi sahnya suatu SKMHT selain dari harus dibuat dengan akta notaris atau akta PPAT, menurut Pasal 15 ayat (1) UUHT harus pula dipenuhi persyaratan SKMHT yang dibuat itu:

(a) Tidak memuat kuasa untuk melakukan perbuatan hukum lain daripada membebankan hak tanggungan.

(b) Tidak memuat kuasa substitusi

(c) Mencantumkan secara jelas objek hak tanggungan, jumlah hutang dan nama serta identitas krediturnya, nama dan identitas debitur apabila debitur bukan pemberi hak tanggungan.

Yang dimaksud dengan ”tidak memuat kuasa untuk melakukan perbuatan hukum lain” dalam ketentuan ini, misalnya tidak memuat kuasa untuk menjual, menyewakan objek hak tanggungan, atau memperpanjang hak atas tanah. Demikian menurut penjelasan Pasal 15 ayat (1) huruf a UUHT. Dengan demikian ketentuan Pasal 15 ayat (1) UUHT itu menuntut agar SKMHT dibuat secara khusus hanya memuat pemberian kuasa untuk membebankan hak tanggungan saja, sehingga dengan demikian juga terpisah dari akta-akta lain.15

Jadi, atas dasar SKHMT yang diberikan oleh debitur itu kreditur berkewenangan membuat akta pemberian hak tanggungan (APHT) atas objek jaminan hak tanggungan di hadapan Pejabat Pembuat Akta Tanah (PPAT).

Menurut Pasal 13 ayat (1) UUHT,pendaftaran hak tanggungan merupakan syarat imperatif artinya wajib mendaftarkan hak tanggungan pada Kantor Pertanahan dan menyatakan pendaftaran hak tanggungan ini dalam rangkaian memenuhi asas publisitas mendapatkan hak preferen, serta sekaligus merupakan

15

ST. Remy Sjahdeini, Hak Tanggungan, Asas-Asas, Ketentuan-Ketentuan Pokok dan

syarat mutlak untuk lahirnya dan mengikat kepada kreditur hak tanggungan kepada pihak ketiga. Kewajiban Pejabat Pembuat Akta Tanah (PPAT) sebagai pembuat APHT, sesuai Pasal 13 ayat (2) UUHT wajib mengirimkan atau menyampaikan APHT dan warkat lainnya meliputi surat-surat bukti yang berkaitan dengan objek hak tanggungan dan identitas para pihak, sertifikat hak atas tanah, yang diperlukan Kantor Pertanahan, selambat-lambatnya 7 (tujuh) hari kerja dari tanggal penandatanganan APHT. Oleh karena itu pendaftaran APHT sangat mempengaruhi kedudukan atau kekuatan kreditur untuk mengeksekusi barang jaminan yang diberikan debitur sebagai pembebanan hak tanggungan tersebut dari pihak lain atau kreditur-kreditur lainnya.

Selain itu, dalam pelaksanaan eksekusi lelang hak tanggungan, pihak pemenang lelang sering kesulitan untuk memperoleh hak atas objek lelang secara fisik karena tidak langsung dapat dilakukan pengosongan atas tanah/bangunan objek hak tanggungan tersebut, yang juga memerlukan fiat Ketua Pengadilan, karena debitur tidak secara sukarela mengosongkan tanah/bangunan objek hak tanggungan yang sudah dilelang tersebut.

Berdasarkan pada latar belakang di atas, maka dilakukan penelitian tentang pelaksanaan pembebanan hak tanggungan atas tanah sebagai jaminan kredit di PT. Bank Dipo Internasional Cabang Medan.

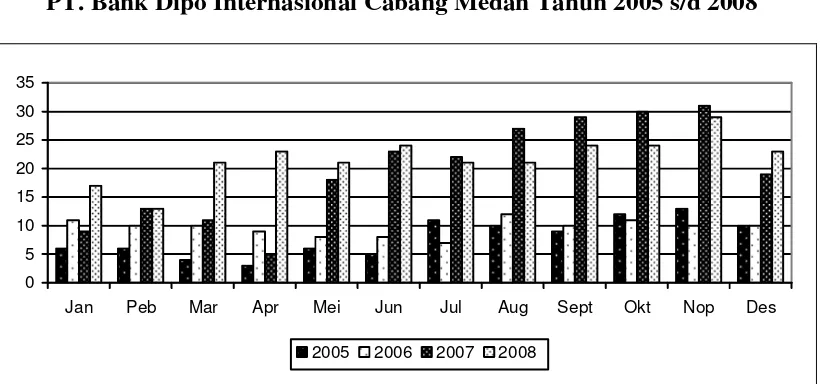

Deposit Ratio (LDR) yang mencapai 83,84%. Prinsip kehati-hatian yang menjadi dasar dalam menjalankan aktivitas usaha tercermin dari pertumbuhan kinerja yang cukup konservatif dan tingkat kredit bermasalah (Non Performance Loan /NPL) yang tetap dapat dipertahankan dibawah 5% yaitu sebesar 3,33% (gross).16

Pertumbuhan aset Bank sebesar 5% bersumber dari pertumbuhan jumlah dana pihak ketiga. Sejalan dengan prinsip kehati-hatian dan strategi konsolidasi dalam kegiatan penyaluran kredit, penerimaan dana pihak ketiga disalurkan/ ditempatkan dalam aktiva produktif yang berisiko rendah yang dalam implementasinya telah didukung dengan penerapan manajemen risiko secara memadai.

Pemenuhan permodalan minimum melalui strategi internal growth yang diterapkan secara konsisten dari tahun ke tahun ini telah berhasil mengantarkan jumlah modal inti minimum Bank Dipo Internasional sampai akhir tahun 2007 yang lalu telah menjadi sebesar Rp.108.146 milyar. Pencapaian ini berarti 3 (tiga) tahun lebih cepat dari yang dipersyaratkan Bank Indonesia yaitu pada akhir tahun 2010.

B. Permasalahan

Berdasarkan latar belakang masalah di atas, maka diangkat permasalahan sebagai berikut :

1. Bagaimanakah perlindungan hukum terhadap kreditur dan debitur dalam perjanjian jaminan kredit bank berdasarkan UUHT?

16

2. Bagaimanakah pelaksanaan APHT atas tanah sebagai jaminan kredit di PT. Bank Dipo Internasional Cabang Medan?

3. Apakah hambatan yang dialami PT. Bank Dipo Internasional Cabang Medan dalam melakukan eksekusi hak tanggungan atas tanah sebagai jaminan kredit bilamana debitur wanprestasi?

C. Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah :

1. Untuk mengetahui perlindungan hukum terhadap kreditur dan debitur dalam perjanjian jaminan kredit bank berdasarkan UUHT.

2. Untuk mengetahui pelaksanaan APHT termasuk penggunaan SKMHT dalam pembuatan APHT atas tanah sebagai jaminan kredit di PT. Bank Dipo Internasional Cabang Medan.

3. Untuk mengetahui hambatan yang dialami PT. Bank Dipo Internasional Cabang Medan dalam melakukan eksekusi hak tanggungan atas tanah sebagai jaminan kredit.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian dan penulisan ini adalah sebagai berikut :

a. Manfaat Teoretis

menciptakan perkembangan ekonomi khususnya di bidang kredit perbankan di Indonesia.

b. Manfaat Praktis

1) Penelitian ini diharapkan dapat memberi masukan bagi kalangan praktisi yakni Notaris, Pejabat Pembuat Akta Tanah, dan kalangan perbankan mengenai sejauh mana peranan hak tanggungan dalam pelaksanaan perjanjian kredit perbankan.

2) Penelitian ini diharapkan dapat memberikan suatu gambaran kepada kalangan praktisi tentang akibat hukum yang timbul dari hak tanggungan dalam perjanjian kredit perbankan.

E. Keaslian Penulisan

Sepanjang pengetahuan penulis, khususnya di lingkungan Sekolah Pascasarjana Hukum Universitas Sumatera Utara, penulisan Tesis tentang Pelaksanaan Pembebanan Hak Tanggungan Atas Tanah Sebagai Jaminan Kredit di PT. Bank Dipo Internasional Cabang Medan, belum pernah ditulis. Memang pernah ada penelitian yang pernah dilakukan oleh:

1. Kiki Riahma (002111044), Magister Kenotariatan Universitas Sumatera Utara, dengan judul ”Fungsi dan Kedudukan Surat Kuasa Membebankan Hak Tanggungan dalam Perjanjian Kredit (Suatu Penelitian di PT. Bank Bukopin Cabang Medan)”. Adapun permasalahan yang diteliti adalah:

b. Bagaimana hambatan-hambatan dalam pelaksanaan membuat Akta Pembebanan Hak Tanggungan sesudah dibuat Surat Kuasa Membebankan Hak Tanggungan dalam praktek Perbankan?

c. Bagaimana upaya-upaya yang dilakukan bila terjadi kredit macet sebelum jangka waktu Surat Kuasa Membebankan Hak Tanggungan berakhir?

2. Nur Asmalina Siregar (017011047), Magister Kenotariatan Universitas Sumatera Utara, dengan judul ”Penyelesaian Kredit Macet Melalui Penjualan Di Bawah Tangan Benda Jaminan Yang Diikat Dengan Hak Tanggungan (Studi Kasus Terhadap Praktek Perbankan di Kota Medan)”. Adapun permasalahan yang diteliti adalah:

a. Apakah faktor-faktor dan dasar hukum yang digunakan dalam melaksanakan penjualan di bawah tangan?

b. Bagaimana pelaksanaan penjualan di bawah tangan benda jaminan yang diikat dengan hak tanggungan?

c. Bagaimana kekuatan hukum hak atas benda jaminan pasca penjualan di bawah tangan bagi pihak ketiga?

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi,17 dan satu teori harus diuji dengan menghadapkannya pada fakta-fakta yang dapat menunjukkan ketidak benarannya.18 Kerangka teori adalah kerangka pemikiran atau butir-butir pendapat, teori, thesis mengenai sesuatu kasus atau permasalahan (problem) yang menjadi bahan perbandingan, pegangan teoretis19

Teori yang digunakan sebagai pisau analisis dalam tesis ini, sebagaimana yang dikemukakan Komariah, bahwa: hukum perdata sebagai rangkaian peraturan hukum yang mengatur hubungan hukum subjek hukum (orang dan badan hukum) yang satu dengan subjek hukum yang lain yang menitikberatkan pada kepentingan subjek hukum tersebut.20

Berdasarkan pengertian di atas, kerangka hukum perdata kemudian dirasakan tepat untuk mendefinisikan dan menguraikan peraturan hukum yang

17

J.J.J. M. Wuisman, dalam M. Hisyam, Penelitian Ilmu-Ilmu Sosial, Asas-Asas,

(Jakarta: FE UI, 1996), hal. 203. M. Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: CV. Mandar Maju, 1994), hal. 27. menyebutkan, bahwa teori yang dimaksud di sini adalah penjelasan mengenai gejala yang terdapat dalam dunia fisik tersebut tetapi merupakan suatu abstraksi intelektual di mana pendekatan secara rasional digabungkan dengan pengalaman empiris. Artinya teori ilmu merupakan suatu penjelasan rasional yang berkesuaian dengan objek yang dijelaskannya. Suatu penjelasan biar bagaimanapun meyakinkan, tetapi harus didukung oleh fakta empiris untuk dapat dinyatakan benar.

18Ibid,

hal. 16. 19

M. Solly Lubis, op. cit, hal. 80. 20

mengatur adanya hubungan hukum antara satu subjek hukum dengan subjek hukum lainnya.

Salah satu pranata hukum yang termasuk dalam kerangka hukum perdata, adalah keberadaan lembaga hak tanggungan sebagai suatu lembaga hak jaminan, sebagaiman diatur dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan atas Tanah Beserta Benda-Benda Yang Berkaitan Dengan Tanah (UUHT).

Lembaga hak tanggungan ini adalah sebagai pengganti lembaga hipotik

dan credietverband yang terdapat dalam Buku II KUH Perdata (Burgelijk

Wetboek) dan Staatsblad 1908-542 beserta perubahannya. Lembaga hak

tanggungan termasuk dalam kerangka hukum perdata disebabkan karena adanya aspek hukum kebendaan yang melekat pada hak tanggungan sebagai salah satu hak jaminan kebendaan.

Dalam ketentuan hukum perdata dinyatakan bahwa suatu benda yaitu segala sesuatu yang dapat dihaki oleh orang,21 memberikan hak kebendaan (zakelijke recht) yaitu suatu hak yang memberikan kekuasaan langsung atas suatu benda yang dapat dipertahankan terhadap setiap orang.22 Hak kebendaan ini kemudian memberikan 2 (dua) fungsi kepada pihak yang memilikinya sesuai dengan sifat yang dimiliki benda tersebut, yaitu hak kebendaan yang bersifat

21

Subekti, Pokok-Pokok Hukum Perdata, cet ke-24, (Jakarta: Intermasa, 1992), hal. 60.

22Ibid.,

memberikan jaminan.23 Lembaga hak tanggungan merupakan salah satu dari hak kebendaan yang bersifat memberikan jaminan.24

Lembaga hak tanggungan akan timbul sebagai suatu pranata hukum yang memberikan perlindungan dan jaminan kepastian hukum, pada saat para pihak dalam melakukan interaksi dan hubungan hukum dalam suatu kegiatan usaha, membutuhkan penyediaan dana. Lembaga hak tanggungan akan timbul sebagai suatu lembaga hak jaminan, di saat pihak yang memerlukan dana dan pihak yang memberikan dana, mengikatkan diri pada suatu perjanjian hutang piutang. Lembaga hak tanggungan ini akan berfungsi sebagai lembaga hak jaminan yang akan menjamin pelunasan hutang tersebut.

Lembaga hak tanggungan ini merupakan lembaga hak jaminan atas tanah, di mana ditentukan dalam ketentuan Undang-Undang Hak Tanggungan bahwa tanah yang berstatus hak milik, hak guna usaha dan hak guna bangunan dapat dijadikan jaminan hutang dengan dibebani hak tanggungan.25 Hak tanggungan ini juga meliputi hak pakai atas tanah negara tertentu.

Berdasarkan hubungan hukum yang terjadi dan dipergunakan pengertian hukum perdata dalam menyikapi permasalahan lembaga jaminan ini, dapat dipahami lembaga hak tanggungan ini mempunyai aspek perdata dan termasuk dalam kerangka hukum perdata.

23

Komariah, Op. Cit., hal. 97. 24

J. Satrio, Hukum Jaminan Hak Tanggungan Kebendaan, cet-4, (Bandung: PT. Citra

Aditya BAkti, 2002), hal. 16.

25

Adanya hubungan hukum antara para pihak, mengakibatkan timbulnya suatu perikatan yaitu suatu hubungan hukum antara dua orang atau dua pihak, berdasarkan mana pihak satu berhak menuntut sesuatu hal dari pihak yang lain dan pihak yang lain berkewajiban untuk memenuhi tuntutan tersebut.26 Pihak yang berhak menuntut sesuatu dalam suatu perikatan hutang piutang dinamakan kreditur atau si berpiutang dan pihak lain yang berkewajiban untuk memenuhi tuntutan tersebut dinamakan debitur atau si berutang.27

Syarat untuk dapat dibebaninya suatu hak atas tanah dengan hak tanggungan adalah bahwa hak ini menurut sifatnya harus dapat dialihkan (karena jika terpaksa dilakukan eksekusi, hak itu harus dijual untuk pelunasan hutang), dan harus didaftarkan dalam daftar umum (untuk memenuhi asas publisitas), selanjutnya secara formal hak yang memenuhi syarat tersebut perlu ditunjuk oleh undang-undang sebagai hak yang dapat dibebani hak tanggungan. Dalam UUPA hak-hak yang sudah jelas memenuhi kedua syarat pertama di atas adalah hak milik, hak guna usaha, hak guna bangunan. Oleh karena itu, ketiga jenis hak itu ditunjuk dalam Pasal 25, 33 dan 39 UUPA sebagai hak-hak yang dapat dijadikan jaminan hutang dengan dibebani hak tanggungan. Sehubungan dengan itu yang disebut dalam Pasal 51 UUPA juga hak milik, hak guna usaha dan hak guna bangunan.28 Hal ini tidaklah berarti bahwa yang dapat dibebani hak tanggungan untuk selanjutnya terbatas pada hak milik, hak guna usaha dan hak guna bangunan saja.

26

Subekti, Hukum Perjanjian, cet-12, (Jakarta: Intermasa, 1990), hal.1. 27Ibid.,

hal. 1. 28

Hak pakai dalam UUPA tidak ditunjuk secara khusus sebagai objek hak tanggungan karena tidak semua hak pakai memenuhi syarat pertama di atas. Sebagaimana diketahui dalam Pasal 41 ayat 1, hak pakai dirumuskan sebagai:

Hak untuk menggunakan dan/atau memungut hasil dari tanah yang dikuasai langsung oleh negara atau tanah milik orang lain, yang memberi wewenang dan kewajiban yang ditentukan dalam keputusan pemberiannya oleh pejabat yang berwenang memberikannya atau dalam perjanjian dengan pemilik tanah, yang bukan perjanjian sewa menyewa atau perjanjian pengolahan tanah, segala sesuatu asal tidak bertentangan dengan jiwa dan ketentuan undang-undang ini.

Dari rumusan itu dapat dipahami bahwa hak pakai tidak merupakan suatu jenis hak yang tunggal melainkan, sebagaimana dijelaskan dalam Penjelasan Pasal 41 merupakan ”suatu kumpulan pengertian” dari pada hak-hak yang dikenal dalam hukum pertanahan dengan berbagai nama, yang semuanya dengan sedikit perbedaan berhubungan dengan keadaan daerah sedaerah, pada pokoknya memberi wewenang kepada yang mempunyainya sebagai yang dikemukakan dalam penjelasan umum, maka hak-hak tersebut dalam hukum agraria yang disebut dengan satu nama saja.29

Kebutuhan praktek menghendaki agar Hak Pakai dapat juga dibebani dengan Hak Tanggungan, sebagaimana dinyatakan Pasal 4 ayat (1) dan ayat (2) UUHT, bahwa selain hak milik, hak guna usaha, dan hak guna bangunan, maka Hak Pakai tanah Negara yang menurut ketentuan yang berlaku wajib didaftar dan menurut sifatnya dapat dipindahtangankan dapat juga dibebani Hak Tanggungan.

29

Selanjutnya dalam ayat (4) dinyatakan pembebanan hak tanggungan pada Hak Pakai atas tanah Hak Milik akan diatur lebih lanjut dengan Peraturan Pemerintah.

A.P. Parlindungan mengemukakan:

Dalam pasal 39 PP 40 yang dapat sebagai subjek dari Hak Pakai adalah warga negara Indonesia; badan hukum yang didirikan menurut hukum Indonesia dan berkedudukan di Indonesia; Departemen lembaga pemerintahan non departemen, dan pemerintah daerah; badan hukum asing yang mempunyai perwakilan di Indonesia; Perwakilan negara asing dan perwakilan Internasional. Sayangnya dalam urutan dari daftar, departemen lembaga pemerintah non departemen, dan pemerintah daerah dan perwakilan negara asing termasuk dalam kategori Hak Pakai (khusus) sehingga mengacaukan bagi yang tidak memahami perbedaan antara Hak Pakai Keperdataan dan Hak Pakai Publik. Pada pasal 40 PP 40 ditegaskan bahwa pemegang Hak Pakai yang tidak memenuhi syarat sebagaimana dimaksud dalam pasal 39 dalam waktu satu tahun wajib melepaskan atau mengalihkan hak itu pada pihak lain yang memenuhi syarat, dengan ancaman hak tersebut akan hapus jika tidak dilepaskan atau dialihkan hak tersebut.30

Dalam perkembangannya berdasarkan Peraturan Pemerintah Nomor 40 Tahun 1996 atas dasar pertimbangan sesuai dengan perkembangan hukum agraria semua hak pakai yang diberikan oleh negara dinyatakan sebagai hak yang harus didaftar pada Kantor Pertanahan. Dengan demikian hak pakai tersebut memenuhi syarat untuk dijadikan jaminan hutang dengan dibebani hak tanggungan sesuai dengan Pasal 53 Peraturan Pemerintah Nomor 40 Tahun 1996 tersebut.

Akan tetapi dalam hal ini sudah ada batasan dalam UUHT bahwa Hak Pakai atas tanah Negara, yang walaupun wajib didaftar, tetapi karena sifatnya tidak dapat dipindahtangankan, seperti Hak Pakai atas nama Pemerintah, Hak

30

A.P. Parlindungan, Komentar Atas Undang-Undang Pokok Agraria (Bandung: CV.

Pakai atas nama Badan Keagamaan dan Sosial, dan Hak Pakai atas nama Perwakilan Negara Asing, yang berlakunya tidak ditentukan jangka waktunya dan diberikan selama tanahnya dipergunakan untuk keperluan tertentu, bukan merupakan obyek Hak Tanggungan.31

Demikian juga untuk Hak Pakai atas tanah Hak Milik dalam UUHT dibuka kemungkinan untuk ditunjuk sebagai obyek Hak Tanggungan apabila memenuhi syarat pendaftaran dan dapat dipindahtangankan. Oleh karena itu Tanah Hak Milik yang sudah diwakafkan, dan tanah-tanah yang dipergunakan untuk keperluan peribadatan dan keperluan suci lainnya, walaupun didaftar, karena menurut sifat dan tujuannya tidak dapat dipindahtangankan, tidak dapat dibebani Hak Tanggungan.32

Selanjutnya perjanjian hak tanggungan bukan merupakan perjanjian yang berdiri sendiri tetapi keberadaannya adalah karena adanya perjanjian lain, yang disebut perjanjian induk atau perjanjian pokok. Perjanjian hak tanggungan bagi perjanjian pokok adalah suatu perjanjian accessoir. Dalam butir 8 Penjelasan Umum disebutkan: ”oleh karena hak tanggungan menurut sifatnya merupakan ikutan atau accessoir pada suatu piutang tertentu, yang didasarkan pada suatu perjanjian hutang piutang atau perjanjian lain, maka kelahiran dan keberadaannya ditentukan oleh adanya piutang yang dijamin pelunasannya”.

Perjanjian hak tanggungan adalah suatu perjanjian accessoir berdasarkan Pasal 10 ayat (1) dan Pasal 18 ayat (1) UUHT, karena:

31

Penjelasan Umum angka 5 paragraf 5 UUHT. 32

1. Perjanjian untuk memberikan hak tanggungan merupakan bagian tak terpisahkan dari perjanjian hutang piutang yang bersangkutan.

2. Hak tanggungan hapus karena hapusnya hutang yang dijamin dengan hak tanggungan.

Sifat hak tanggungan dalam UUHT ditegaskan, hak tanggungan sebagai jaminan atas tanah yang memberikan kedudukan istimewa kepada kreditur tertentu terhadap kreditur-kreditur lain droite de preference dan mengikuti bendanya atau objeknya droit de suite. Hak kebendaan droite de preference dalam hak tanggungan ditegaskan dalam Pasal 1 angka 1 dan Pasal 20 ayat (1) UUHT.

Pasal 1 angka 1 UUHT:

Hak Tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah yang selanjutnya disebut Hak Tanggungan, adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam UU No.5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan hutang tertentu terhadap kreditur-kreditur lain.

Pasal 20 ayat (1) UUHT:

Apabila debitur cidera janji, berdasarkan:

a. Hak pemegang Hak Tanggungan pertama untuk menjual objek Hak Tanggungan sebagaimana dimaksud dalam Pasal 6, atau

b. Titel eksekutorial yang terdapat dalam sertifikat Hak Tanggungan sebagaimana dimaksud dalam Pasal 14 ayat (2) maka obyek Hak Tanggungan dijual melalui pelelangan umum menurut tata cara yang ditentukan dalam peraturan perundang-undangan untuk pelunasan piutang pemegang Hak Tanggungan dengan hak mendahulu dari pada kreditur-kreditur lainnya.

Pasal 7 UUHT hak kebendaan droite de suite secara tegas dinyatakan bahwa hak tanggungan tetap mengikuti objeknya dalam tangan siapapun.

2. Konsepsi

Konsep adalah salah satu bagian terpenting dari teori. Konsepsi diterjemahkan sebagai usaha membawa sesuatu dari abstrak menjadi suatu yang konkrit, yang disebut dengan operational definition.33 Pentingnya definisi operasional adalah untuk menghindarkan perbedaan pengertian atau penafsiran mendua (dubius) dari suatu istilah yang dipakai.34 Oleh karena itu untuk menjawab permasalahan dalam penelitian ini harus didefinisikan beberapa konsep dasar, agar secara operasional diperoleh hasil penelitian yang sesuai dengan tujuan yang telah ditentukan, sebagai berikut:

a. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.35

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.36

33

Sutan Remy Sjahdeini, Kebebasan Berkontrak Dan Perlindungan Yang Seimbang Bagi

Para Pihak Dalam Perjanjian Kredit Bank di Indonesia, Institut Bankir Indonesia, Jakarta, 1993, hal. 10.

34

Tan Kamello, “Perkembangan Lembaga Jaminan Fiducia: Suatu Tinjauan Putusan

Pengadilan dan Perjanjian di Sumatera Utara”, Disertasi, PPs-USU, Medan, 2002, hal 35

35

Pasal 1 angka 1 undang Nomor 10 Tahun 1998 tentang Perubahan Undang-undang Perbankan Nomor 7 Tahun 1992 tentang Perbankan.

36

c. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga;37

d. Debitur adalah orang atau badan usaha yang memiliki hutang kepada bank atau lembaga pembiayaan lainnya karena perjanjian atau undang-undang.38

e. Kreditur adalah pihak bank atau lembaga pembiayaan lainnya yang mempunyai piutang karena perjanjian atau undang-undang.39

f. Kreditur preferensi adalah kreditur pemegang hak jaminan yang memiliki hak secara didahulukan terhadap kreditur lainnya untuk mengambil pelunasan piutangnya atas hasil eksekusi benda yang menjadi objek jaminan. 40

g. Perjanjian adalah suatu hubungan hukum antara nasabah debitur dengan kreditur yang terjadi di lingkungan perbankan dan notaris dalam bentuk tertulis.41

h. Agunan adalah jaminan tambahan yang diserahkan nasabah debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan Prinsip Syariah.42

37

Pasal 1 angka 11 Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-undang Perbankan Nomor 7 Tahun 1992 tentang Perbankan.

38

Bandingkan, Pasal 1 angka 3 Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan. 39

Bandingkan, Pasal 1 angka 2 Undang-Undang No. 37 Tahun 2004 Tentang Kepailitan. 40

Sutan Remy Syahdeini, Hukum Jaminan dan Kepailitan, (Jurnal Hukum Bisnis,

Volume I, 2000), hal 7 41

Pasal 1313 KUH Perdata berbunyi “Perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan dirinya terhadap satu orang atau lebih”.

42

i. Jaminan kebendaan merupakan hak mutlak atas suatu benda tertentu yang menjadi objek jaminan suatu hutang, yang suatu waktu dapat diuangkan bagi pelunasan hutang debitur apabila debitur ingkar janji.43

j. Hak tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam UUPA berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, pelunasan hutang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditur tertentu terhadap kreditur-kreditur lain.44

k. Benda terdaftar adalah benda yang didaftarkan kepada instansi tertentu yang memiliki bukti sertifikat.45

G. Metode Penulisan

1. Spesifikasi Penelitian

Dari judul dan permasalahan yang dalam penelitian ini dan supaya dapat memberikan hasil yang bermanfaat maka penelitian ini dilakukan dengan penelitian yang bersifat deskripsi46 yaitu menggambarkan dan menganalisa masalah-masalah yang akan dikemukakan, yang dilakukan dengan cara pendekatan yuridis normatif.47

43

H.R. Daeng Naja, Hukum Kredit dan Bank Garansi, The Bankers Hand Book,

(Bandung: Citra Aditya Bakti, 2005), hal. 213 44

Pasal 1 ayat (1) UUHT. 45

Djuhaendah Hasan, Lembaga jaminan Kebendaan Bagi Tanah dan Benda Lain Yang

Melekat Pada tanah Dalam Konsepsi Penerapan Asas Pemisahan Horisontal, (Bandung: Citra Aditya bakti, 1996), hal. 235.

46

Soerjono Soekanto, Op-Cit, hal. 9. 47

Penelitian hukum normatif adalah penelitian yang dilakukan dengan cara meneliti bahan pustaka atau data sekunder, lebih lanjut lihat Soerjono Soekanto dan Sri Mamudji,

Pendekatan yuridis normatif ini digunakan dengan maksud untuk mengadakan pendekatan terhadap masalah dengan cara melihat dari segi peraturan perundang-undangan yang berlaku, dokumen-dokumen dan berbagai teori.48 Pendekatan yuridis normatif dalam penelitian ini dilakukan dengan cara meneliti sumber-sumber bacaan yang relevan dengan tema penelitian, yang meliputi penelitian terhadap asas-asas hukum,49 sumber-sumber hukum,50 peraturan perundang-undangan yang bersifat teoretis ilmiah yang dapat menganalisa permasalahan yang akan dibahas serta ditambah data lainnya yang diperoleh dilapangan dengan cara melakukan pengamatan secara langsung pelaksanaan pembebanan hak tanggungan atas tanah sebagai jaminan kredit di PT. Bank Dipo Internasional Cabang Medan.

2. Sumber Data

Pengumpulan data diperoleh dari penelitian kepustakaan yang didukung penelitian lapangan, sebagai berikut:

a. Penelitian Kepustakaan (Library Research), yaitu menghimpun data dengan melakukan penelaahan bahan kepustakaan atau data sekunder yang meliputi bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier,51 yaitu:

48

Ronny Hanitijo Soemitro, Metode Penelitian Hukum dan Jurimetri, (Jakarta: Ghalia Indonesia, 1990), hal 11.

49

M. Solly Lubis, Pembahasan Undang-Undang Dasar 1945, (Bandung: Alumni, 1997),

hal. 89, mengatakan asas-asas hukum adalah dasar kehidupan yang merupakan pengembangan nilai-nilai yang dimasyarakatkan menjadi landasan hubungan-hubungan sesama anggota masyarakat.

50

Amiruddin A. Wahab, dkk., ”Pengantar Hukum Indonesia”, Bahan Ajar Untuk Kalangan Sendiri, (Banda Aceh, FH-Unsyiah, 2007), hal. 73, menyatakan: sumber hukum adalah segala sesuatu yang menimbulkan aturan-aturan yang mempunyai kekuatan yang bersifat yang bersifat mengikat, memaksa, yaitu apabila dilanggar akan mengakibatkan timbulnya sanksi yang tegas dan nyata.

51

1) Bahan hukum primer yaitu bahan-bahan yang berhubungan dengan peraturan perundang-undangan, yaitu:

a) Undang-Undang Dasar 1945

b) Kitab Undang-Undang Hukum Perdata

c) Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

d) Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan Atas Tanah Beserta Benda-benda Yang Berkaitan Dengan Tanah

Serta peraturan pelaksanaan yang terkait lainnya dengan pelaksanaan Hak Tanggungan dalam pemberian kredit pada bank.

2) Bahan hukum sekunder, yaitu bahan yang memberikan penjelasan mengenai bahan-bahan hukum primer yaitu karangan ilmiah, buku-buku referensi dan informasi, akta perjanjian kredit dan sertifikat hak tanggungan.

3) Bahan hukum tertier, yaitu bahan hukum yang memberi petunjuk dan penjelasan-penjelasan terhadap bahan hukum sekunder, yakni kamus umum, kamus hukum, jurnal, artikel, majalah dan lain sebagainya.

b. Penelitian Lapangan (Field Research) tentang pelaksanaan pembebanan hak tanggungan atas tanah sebagai jaminan kredit di PT. Bank Dipo Internasional Cabang Medan untuk mendapatkan data primer yang dilakukan dengan cara wawancara kepada:

1) Pejabat / Pegawai PT. Bank Dipo Internasional Cabang Medan, sebanyak 1 (satu) orang.

Selain itu untuk mendapatkan data pendukung dilakukan wawancara kepada: 1) Notaris selaku Pejabat Pembuat Akta Tanah, sebanyak 1 (satu) orang.

2) Petugas Eksekusi atau Pejabat Lelang selaku pelaksana lelang, sebanyak 1 (satu) orang.

3) Petugas Jurusita Pengadilan Negeri Medan, sebanyak 1 (satu) orang.

3. Analisa Data

Setelah pengumpulan data dilakukan, baik dengan studi kepustakaan maupun studi lapangan maka data tersebut dianalisa secara kualitatif52 yakni dengan mengadakan pengamatan data-data yang diperoleh dan menghubungan tiap-tiap data yang diperoleh tersebut dengan ketentuan-ketentuan maupun asas-asas hukum yang terkait dengan permasalahan yang diteliti sehingga dengan logika induktif53 yaitu berpikir dari hal yang khusus menuju hal yang lebih umum, dengan menggunakan perangkat normatif, yakni interpretasi dan konstruksi hukum sehingga diharapkan dapat dihasilkan suatu kesimpulan yang bersifat umum terhadap permasalahan dan tujuan penelitian.

52

Bambang Sunggono, Metodelogi Penelitian Hukum, (Jakarta: Raja Grafindo Persada, 1997), hal.10

BERDASARKAN UUHT

A. Perjanjian Kredit Bank

Pasal 1320 KUH Perdata mengatur, bahwa sahnya suatu perjanjian diperlukan empat syarat, yaitu: 1) kesepakatan mereka yang mengikatkan dirinya, 2) kecakapan untuk membuat suatu perikatan, 3) suatu hal tertentu, dan 4) suatu sebab yang halal.

Dua syarat pertama, disebut syarat subyektif, karena subjek atau orang-orang yang mengadakan perjanjian dan bila syarat ini tidak dipenuhi dapat dimintakan pembatalan, dua syarat terakhir dinamakan syarat objektif, karena menyangkut perjanjian itu sendiri atau objek dari perjanjian. Bila syarat-syarat tersebut tidak dipenuhi, perjanjian tersebut batal demi hukum, atau dengan kata lain batal dengan sendirinya, dan berarti sejak lahirnya perjanjian itu sudah batal atau memang ada tetapi tidak berlaku atau dianggap tidak pernah ada.54

Sedangkan mengenai kredit, dalam Pasal 1 ayat (11) Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, dinyatakan: ”kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

54

Dalam proses pemberian kredit akan menyangkut suatu jumlah uang dari nilai yang relatif kecil sampai jumlah yang cukup besar, hingga ada berbagai kemungkinan pula yang dapat terjadi yang akan membawa kerugian finansial bagi bank yang bersangkutan, apabila kredit-kredit tersebut tidak dikelola (dimanage) dengan baik.55

Istilah kredit dalam bahasa Yunani56 dan Romawi57 adalah “credere” yang berarti kepercayaan (truth or faith). Oleh karena itu dasar dari kredit ialah kepercayaan, dalam arti bahwa seseorang atau suatu badan usaha mendapatkan fasilitas kredit dari bank, maka orang atau badan usaha tersebut telah mendapat kepercayaan dari bank pemberi kredit.58

Noah Websten dalam bukunya Websten’s New Universal Mabridged Dictionary sebagaimana yang dikutip Munir Fuady mengartikan kata “kredit” berasal dari bahasa Latin “creditus” yang merupakan bentuk past participle dari kata “credere”, yang berarti to trust. Kata “trust” itu sendiri berarti “kepercayaan”.59 Dengan kata lain istilah “creditum” adalah kepercayaan akan kebenaran.60

55

Hasanuddin Rahman, Kebijakan Kredit Perbankan Yang Berwawasan Lingkungan,

(Bandung: PT.Cipta Aditya Bakti, 2000), hal. 43

56

Thomas Suyatno, et-al, Dasar-Dasar Perkreditan, (Jakarta: Gramedia, 1993), hal. 12

57

Muhammad Djumhana, Hukum Perbankan Di Indonesia, (Bandung: PT. Citra Aditya

Bakti, 1996), hal. 229 58

Hasanuddin Rahman, Aspek-Aspek Hukum Pemberian Kredit Perbankan di Indonesia

(Panduan Dasar Legal Officer), (Bandung: PT. Citra Aditya Bakti, 1998), hal. 95 59

Munir Fuady, Hukum Bisnis Dalam Teori dan Praktek, buku I, (Bandung: PT. Citra Aditya Bakti, 1996), hal. 5

60

Teguh Pudjomulyo, Manajemen Perkreditan Bagi Bank Komersil.

Bahasa Belanda menyebutkan kredit dengan ventrouwen dan bahasa Inggris dengan believe, trust or confidence,61 sedangkan dalam bahasa Indonesia kata kredit mempunyai arti kepercayaan, jadi seseorang yang memperoleh kredit berarti dia memperoleh kepercayaan.62 Dengan demikian, sungguhpun kata “kredit” sudah berkembang ke mana-mana, tetapi dalam tahap apapun dan ke manapun arah perkembangannya, dalam setiap kata “kredit” tetap mengandung usaha kepercayaan. Walaupun sebenarnya kredit itu tidak hanya sekedar kepercayaan.63

Kredit adalah pemberian prestasi (misalnya uang, barang) dengan balas prestasi (kontra prestasi) akan terjadi pada waktu mendatang. Dewasa ini kehidupan ekonomi modern adalah prestasi uang, maka transaksi kredit menyangkut uang sebagai alat kredit yang menjadi pembahasan. Kredit berfungsi koperatif antara si pemberi kredit dan si penerima kredit atau antara kreditur dengan debitur. Mereka menarik keuntungan dan saling menanggung risiko. Singkatnya, kredit dalam arti luas didasarkan atas komponen-komponen kepercayaan, risiko dan pertukaran ekonomi di masa-masa mendatang.64

Kemudian arti hukum dari kredit sebagai berikut: menyerahkan secara sukarela sejumlah uang untuk dipergunakan secara bebas oleh si penerima kredit. Penerima kredit berhak mempergunakan pinjaman itu untuk keuntungannya dengan kewajiban mengembalikan jumlah pinjaman itu di belakang hari.65

61

Mariam Darus Badrulzaman, Perjanjian Kredit Bank, (Bandung: PT. Citra Aditya

Bakti, 1991), hal. 23 62

Edy Putra Tje’Aman, Kredit Perbankan Suatu Tinjauan Yuridis, (Yogyakarta: Liberty,

Dari beberapa pengertian kredit tersebut di atas, maka dapat ditinjau dari aspek ekonomi dan aspek hukum. Dari aspek ekonomi kredit diartikan dengan suatu penundaan pembayaran yaitu uang barang (prestasi) atau uang diterima sekarang akan dikembalikan pada masa yang akan datang berikut tambahan suatu prestasi oleh penerima kredit.66

Di dalam dunia bisnis pada umumnya, kata “kredit” diartikan sebagai “kesanggupan dan meminjam uang atau kesanggupan akan mengadakan transaksi dagang atau memperoleh penyerahan barang atau jasa dengan perjanjian akan membayarnya kelak”.67

Pendapat A.S Hornby, sebagaimana dikutip oleh Munir Fuady yang mengartikan bahwa kredit dalam arti bisnis mengandung unsur “meminjam” yang dalam bahasa Inggris disebut “loan”. Kata “loan” berarti suatu yang dipinjamkan, khususnya sejumlah uang.68 Impelementasinya dalam dunia bisnis, kata “loan” mempunyai arti “asal mulanya” ialah sesuatu yang diberikan atau dipinjamkan, atau yang diberikan kepada seseorang untuk dipakainya selama sesuatu jangka waktu tertentu, tanpa konpensasi atau biaya atau ongkos. Akan tetapi sekarang loan itu biasanya diartikan sebagai sesuatu yang berharga, seperti uang yang dipinjamkan dengan bunga selama sesuatu jangka waktu tertentu.69

66

Ibid, hal. 21 67

A. Abdurrahman, Ensiklopedia, Ekonomi, Keuangan, Perdagangan, (Jakarta: Pradya

Paramita, 1993), hal. 279 68)

Munir Fuady, Op.Cit, hal. 6 69